#США #экономика #доходы #расходы #инфляция

США: потребление за счет сбережений и кредита

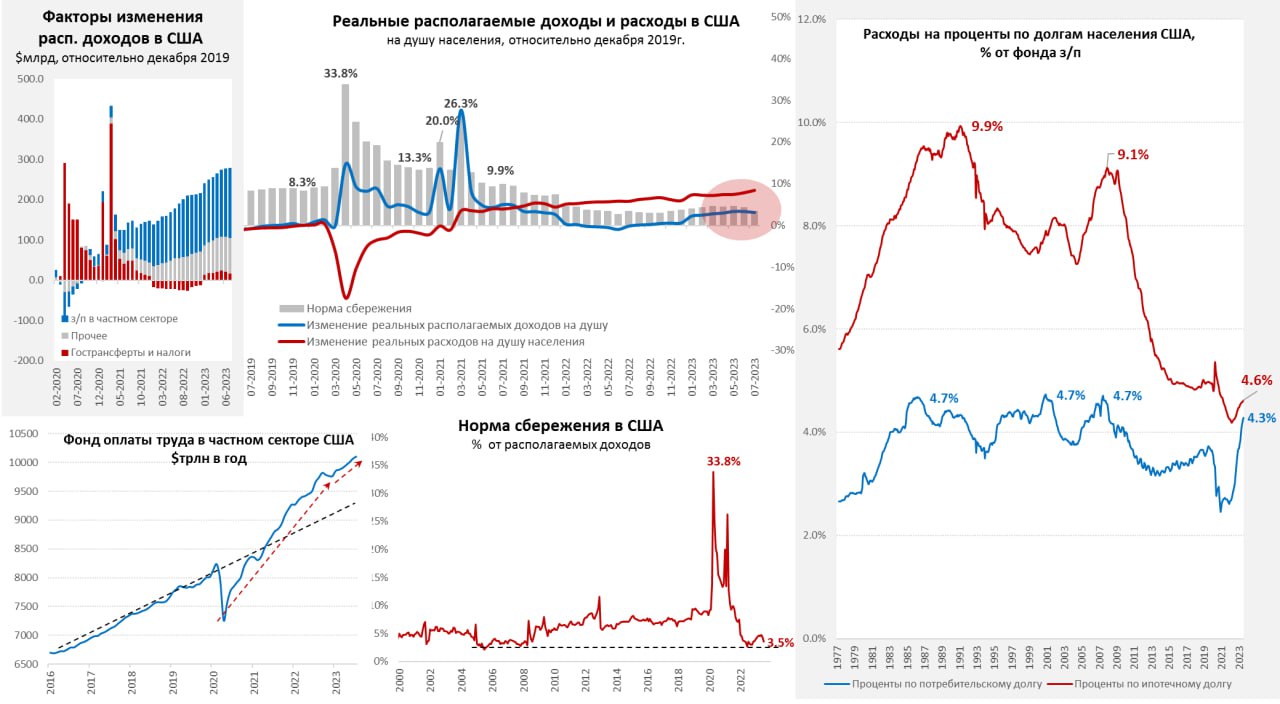

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

🔴 Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.

@truecon

США: потребление за счет сбережений и кредита

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

🔴 Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.

@truecon

{kind=link}

#Россия #рубль #БанкРоссии #Минфин

На конференции Мегарегулятор – 10 лет работы относительно валютного регулирования:

✔️ Минфин выступает за более жесткий валютный контроль в текущей ситуации: "мы за более жесткие меры в отношении контроля за потоками";

✔️Банк России считает, что нужно действовать осторожно: "Такие ограничения валютные все-таки не должны создавать сложности для наших экономических субъектов, агентов, которые сейчас с большим трудом, но находят способы расчетов и ведения экономической деятельности. Поэтому в рамках этой общей картины, конечно, нужно искать, что может быть здесь "поднастроить";

В общем-то нет особых сомнений в том, что придется искать здесь инструменты модерации, вопрос скорее в том какие это будут инструменты... насколько они будут прозрачны и понятны. Учитывая рост цен на нефть какое-то время здесь есть на подумать (хотя это не исключает сохранения достаточно сильных колебаний курса - с ликвидностью плохо).

📍"Средняя цена на нефть марки Urals в августе 2023 года сложилась в размере $74,0 за баррель"

Ну и по ставке вполне понятные сигналы от Банка России: маловероятно снижение ставки на ближайших заседаниях.... снижение показателя возможно только при стабильном замедлении темпов роста цен... не исключает целесообразность ее повышения.

@truecon

На конференции Мегарегулятор – 10 лет работы относительно валютного регулирования:

✔️ Минфин выступает за более жесткий валютный контроль в текущей ситуации: "мы за более жесткие меры в отношении контроля за потоками";

✔️Банк России считает, что нужно действовать осторожно: "Такие ограничения валютные все-таки не должны создавать сложности для наших экономических субъектов, агентов, которые сейчас с большим трудом, но находят способы расчетов и ведения экономической деятельности. Поэтому в рамках этой общей картины, конечно, нужно искать, что может быть здесь "поднастроить";

В общем-то нет особых сомнений в том, что придется искать здесь инструменты модерации, вопрос скорее в том какие это будут инструменты... насколько они будут прозрачны и понятны. Учитывая рост цен на нефть какое-то время здесь есть на подумать (хотя это не исключает сохранения достаточно сильных колебаний курса - с ликвидностью плохо).

📍"Средняя цена на нефть марки Urals в августе 2023 года сложилась в размере $74,0 за баррель"

Ну и по ставке вполне понятные сигналы от Банка России: маловероятно снижение ставки на ближайших заседаниях.... снижение показателя возможно только при стабильном замедлении темпов роста цен... не исключает целесообразность ее повышения.

@truecon

Telegram

Банк России

🔟 Конференция «10 лет Мегарегулятору: вчера, сегодня, завтра» пройдет 1 сентября

В ней примут участие представители органов власти, финансовых организаций, экспертного сообщества. Вместе с руководством Банка России они подведут итоги развития финансового…

В ней примут участие представители органов власти, финансовых организаций, экспертного сообщества. Вместе с руководством Банка России они подведут итоги развития финансового…

#экономика #США #безработица #инфляция

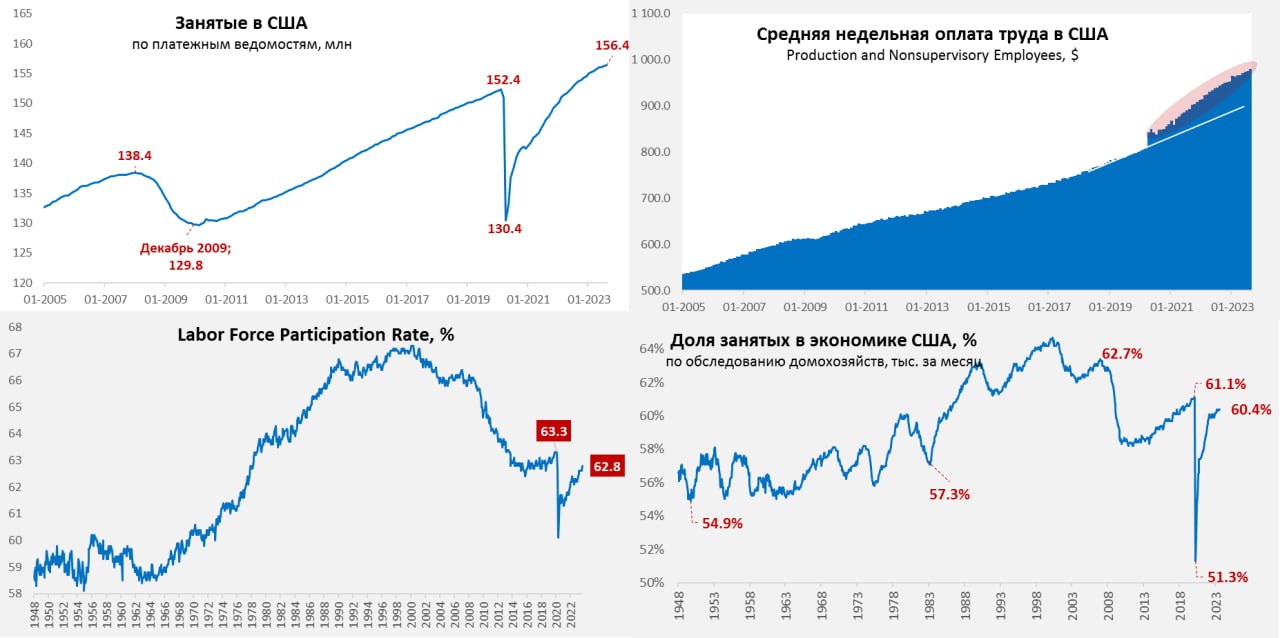

Рынок труда США: в августе без больших изменений

Количество рабочих мест вне с/х выросло на 187 тыс., что чуть выше ожиданий, но данные прошлых месяцев были пересмотрены с понижением. Частный сектор создал 179 тыс. рабочих мест, из которых 143 тыс. в секторе услуг. В общем- ничего значимо отличного от ожиданий. Зато неожиданно резко вырос уровень безработицы – сразу с 3.5% до 3.8%, что обусловлено ростом участия в рабочей силе с 62.6% до 62.8%. Казалось бы вот он рост безработицы.... но нет, это всего лишь сложности BLS с учетом сезонности. Суть в том, что с переходом на удаленку некоторой части работников летом стало больше тех, кто работает в летний период (с пляжа?), но статистики этого учесть адекватно не могут. По этой же причине участие в рабочей силе и безработица росли в августе 2022 года, а потом эффект испарился, т.к. теперь летом меньше работников выпадает из состава рабочей силы и это дает эффект 0.2-0.3 п.п. роста уровня безработицы, которых на самом деле нет.

С зарплатами ситуация тоже в реальности без больших изменений, хотя рынок обрадовался замедлению роста почасовой оплаты труда до 0.2% м/м и 4.3% г/г, но одновременно выросло количество отработанных в неделю часов, в итоге средняя недельная з/п выросла на 0.5% м/м. Хотя уже нельзя сказать, что зарплаты как-то особо бурно растут, но они все еще выше тренда, который бы хотела видеть ФРС, особенно учитывая, что большое влияние на них оказывает сектор (достаточно высокооплачиваемый) IT, где годовой рост почасовой оплаты уже ниже инфляции 1.6% г/г, в то время как в остальных секторах медиана 4.9% г/г. В целом отчет скорее нейтрален относительно дальнейшей политики ФРС и не дает повода ее как-то менять.

@truecon

Рынок труда США: в августе без больших изменений

Количество рабочих мест вне с/х выросло на 187 тыс., что чуть выше ожиданий, но данные прошлых месяцев были пересмотрены с понижением. Частный сектор создал 179 тыс. рабочих мест, из которых 143 тыс. в секторе услуг. В общем- ничего значимо отличного от ожиданий. Зато неожиданно резко вырос уровень безработицы – сразу с 3.5% до 3.8%, что обусловлено ростом участия в рабочей силе с 62.6% до 62.8%. Казалось бы вот он рост безработицы.... но нет, это всего лишь сложности BLS с учетом сезонности. Суть в том, что с переходом на удаленку некоторой части работников летом стало больше тех, кто работает в летний период (с пляжа?), но статистики этого учесть адекватно не могут. По этой же причине участие в рабочей силе и безработица росли в августе 2022 года, а потом эффект испарился, т.к. теперь летом меньше работников выпадает из состава рабочей силы и это дает эффект 0.2-0.3 п.п. роста уровня безработицы, которых на самом деле нет.

С зарплатами ситуация тоже в реальности без больших изменений, хотя рынок обрадовался замедлению роста почасовой оплаты труда до 0.2% м/м и 4.3% г/г, но одновременно выросло количество отработанных в неделю часов, в итоге средняя недельная з/п выросла на 0.5% м/м. Хотя уже нельзя сказать, что зарплаты как-то особо бурно растут, но они все еще выше тренда, который бы хотела видеть ФРС, особенно учитывая, что большое влияние на них оказывает сектор (достаточно высокооплачиваемый) IT, где годовой рост почасовой оплаты уже ниже инфляции 1.6% г/г, в то время как в остальных секторах медиана 4.9% г/г. В целом отчет скорее нейтрален относительно дальнейшей политики ФРС и не дает повода ее как-то менять.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

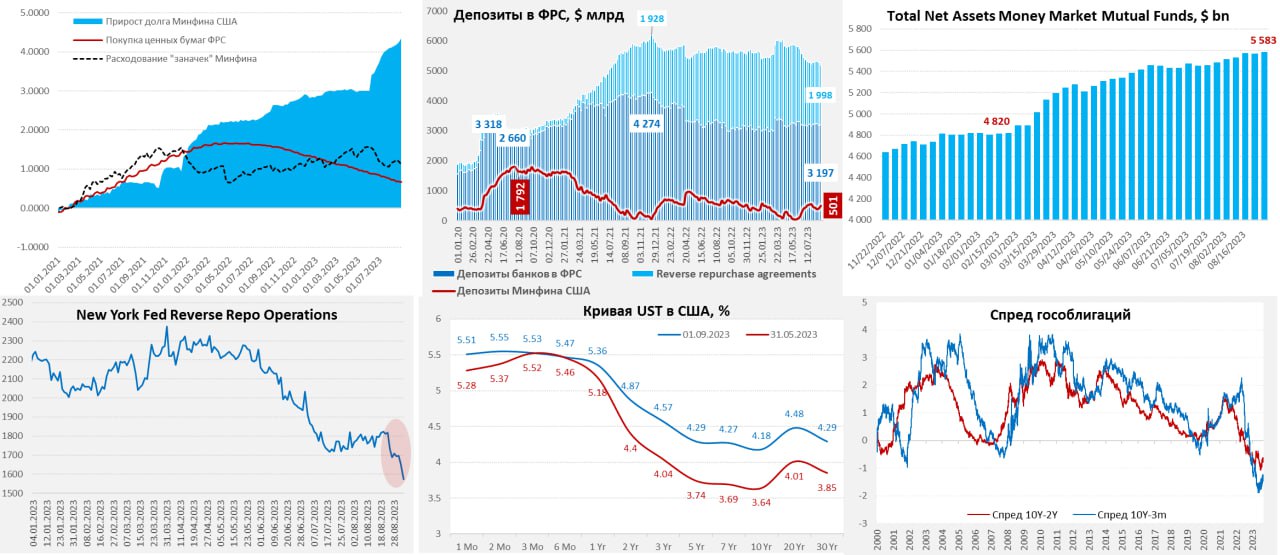

Рынок долга США с трудом переваривает аппетиты Йеллен

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

P.S.: В сентябре все же может немного сгладить ситуацию то, что это месяц обычно профицитный для бюджета... хотя в этом году Йеллен так разогналась с дефицитами, что профицита может и не быть, а Минфин запланировал около $100 млрд чистых займов через облигации (не векселя) и баланс на счетах ФРС нарастить с текущих $540 млрд до $650 млрд...

@truecon

Рынок долга США с трудом переваривает аппетиты Йеллен

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

P.S.: В сентябре все же может немного сгладить ситуацию то, что это месяц обычно профицитный для бюджета... хотя в этом году Йеллен так разогналась с дефицитами, что профицита может и не быть, а Минфин запланировал около $100 млрд чистых займов через облигации (не векселя) и баланс на счетах ФРС нарастить с текущих $540 млрд до $650 млрд...

@truecon

{kind=link}

#Турция #инфляция #ставка #TRY

Турция: инфляция разогналась

Инфляция в Турции за август улетела еще на 9% м/м, годовые темпы роста цен достигли 58.9%. Показатель снова выше ожиданий рынка, который надеялся увидеть 7% м/м. Бурно росли цены в транспортном секторе, где 16.6% м/м и 70.2% г/г, но и по остальным направлениям рост 7-9% за месяц не оставляет надежд на существенное улучшение ситуации. Хотя такие темпы во многом связаны, конечно с девальвацией лиры, повышением номинальных зарплат и предвыборными подаркам, но привычной реакцией экономических агентов повышать цены на любые изменения пока избежать не получается. Осенью должно пойти замедление (разовые эффекты уйдут), но все-равно инфляция останется на высоких уровнях.

ЦБ Турции это ставит перед необходимостью еще одного резкого повышения ставки, т.к. пока она остается даже не на нейтральном уровне… но новые резкие повышения выше 30% могут уже генерировать проблемы с платежеспособностью на внутреннем рынке. Лира особо не отреагировала, застряв в диапазоне 26-27 лир за доллар, но при такой инфляции есть потенциал ухудшения динамики, если ЦБ не решится на агрессивные реакции.

@truecon

Турция: инфляция разогналась

Инфляция в Турции за август улетела еще на 9% м/м, годовые темпы роста цен достигли 58.9%. Показатель снова выше ожиданий рынка, который надеялся увидеть 7% м/м. Бурно росли цены в транспортном секторе, где 16.6% м/м и 70.2% г/г, но и по остальным направлениям рост 7-9% за месяц не оставляет надежд на существенное улучшение ситуации. Хотя такие темпы во многом связаны, конечно с девальвацией лиры, повышением номинальных зарплат и предвыборными подаркам, но привычной реакцией экономических агентов повышать цены на любые изменения пока избежать не получается. Осенью должно пойти замедление (разовые эффекты уйдут), но все-равно инфляция останется на высоких уровнях.

ЦБ Турции это ставит перед необходимостью еще одного резкого повышения ставки, т.к. пока она остается даже не на нейтральном уровне… но новые резкие повышения выше 30% могут уже генерировать проблемы с платежеспособностью на внутреннем рынке. Лира особо не отреагировала, застряв в диапазоне 26-27 лир за доллар, но при такой инфляции есть потенциал ухудшения динамики, если ЦБ не решится на агрессивные реакции.

@truecon

{kind=link}

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в сентябре 2023 года в размере 279,12 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам августа 2023 года составило -2,96 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 276,16 млрд руб. Операции будут проводиться в период с 7 сентября 2023 года по 5 октября 2023 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 13,15 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

TruEcon

Небольшое пояснение:

✔️ Эти операции не зеркалируется Банком России и не выводятся в рынок, т.е. никаких покупок валюты со стороны ЦБ не будет.

✔️ Это означает существенный рост нефтегазовых налогов, т.е. экспортеры должны будут продавать больше валюты, чтобы заплатить налоги (хотя насколько вопрос, т.к существенная часть экспортной выручки сейчас рублевая).

✔️ Это может несколько снизить ликвидность в рублях на внутреннем рынке, но в текущих объёмах влияние не будет значимым.

В целом это должно усилить влияние валютных поступлений от экспорта нефтегаза на рубль, но по мере поступления самих доходов, особенно в "налоговый период" (неделя перед 28 числом месяца).

P. S.: Остаётся открытый вопрос какая доля экспортной выручки будет именно в валюте...

@truecon

✔️ Эти операции не зеркалируется Банком России и не выводятся в рынок, т.е. никаких покупок валюты со стороны ЦБ не будет.

✔️ Это означает существенный рост нефтегазовых налогов, т.е. экспортеры должны будут продавать больше валюты, чтобы заплатить налоги (хотя насколько вопрос, т.к существенная часть экспортной выручки сейчас рублевая).

✔️ Это может несколько снизить ликвидность в рублях на внутреннем рынке, но в текущих объёмах влияние не будет значимым.

В целом это должно усилить влияние валютных поступлений от экспорта нефтегаза на рубль, но по мере поступления самих доходов, особенно в "налоговый период" (неделя перед 28 числом месяца).

P. S.: Остаётся открытый вопрос какая доля экспортной выручки будет именно в валюте...

@truecon

#Россия #ставки #БанкРоссии #рубль #банки

Рынок не хотел верить в то, что 12% - это надолго в итоге получил для начала форсированные вербальные интервенции:

1️⃣ Э.Набиуллина: "снижение ставки маловероятно" ... "мы не исключаем" повышения;

2️⃣ А.Заботкин: "Мы не исключаем возможности повышения (ключевой ставки)" ... "инфляция идет ближе к верхней границе прогноза";

3️⃣ О чем говорят тренды: " Текущие уровни кривой доходности ОФЗ (10,5–11,5%) свидетельствуют в пользу

того, что, по ожиданиям участников рынка, Банк России не будет поддерживать ключевую ставку на текущем уровне продолжительное время. Это расходится с комментариями руководства Банка России о том, что снижение ключевой ставки на ближайших заседаниях маловероятно."❗️

Форсированные вербальные интервенции заставили банки переосмыслить перспективы ставок, и, если до прошлого четверга, они активно ставили на то, что уже через полгода ставка будет снижена... то теперь закладывают повышение ставки, хоть и достаточно небольшое на горизонте полугода.

Кривая ОФЗ тоже поехала вверх, хотя здесь все сложно не коротком конце кривой, т.к. занимать здесь Минфин не занимает а те пять выпусков которые есть на двухлетнем горизонте по большей части вряд ли отражают рыночные реалии, т.к. по большей части технически лежат на балансах банков (кривая здесь будет адекватно отражать ситуацию пока не будет новых выпусков коротких бумаг со стороны Минфина).

❗️В целом можно сказать, что вербальными интервенциями Банк России добился, чтобы рынок его услышал и более адекватно отражал последнее повышение.

Если же говорить о перспективах изменения ставки на ближайшем заседании - очевидно, вероятность повышения ставки существенна, но это далеко не гарантировано, т.к. ставка 12% вполне отражает риск смещения инфляции даже немного выше верхней границы текущего прогноза ЦБ (6.5%) и пока еще выше инфляционных ожиданий (11.5%) ... но именно что немного.... баланс очень тонкий и все больше смещен в сторону еще одного повышения.

♦️Рупия и спекуляции на эту тему... А. Заботкин: "Масштабы объемов средств, которые имеются на счетах российских экспортеров в Индии, имеют другой порядок (чем озвученная цифра в $40 миллиардов" ... Объем "зависших" рупий на счетах российских экспортеров в Индии незначителен по отношению к объемам экспорта и постепенно снижается.

@truecon

Рынок не хотел верить в то, что 12% - это надолго в итоге получил для начала форсированные вербальные интервенции:

1️⃣ Э.Набиуллина: "снижение ставки маловероятно" ... "мы не исключаем" повышения;

2️⃣ А.Заботкин: "Мы не исключаем возможности повышения (ключевой ставки)" ... "инфляция идет ближе к верхней границе прогноза";

3️⃣ О чем говорят тренды: " Текущие уровни кривой доходности ОФЗ (10,5–11,5%) свидетельствуют в пользу

того, что, по ожиданиям участников рынка, Банк России не будет поддерживать ключевую ставку на текущем уровне продолжительное время. Это расходится с комментариями руководства Банка России о том, что снижение ключевой ставки на ближайших заседаниях маловероятно."❗️

Форсированные вербальные интервенции заставили банки переосмыслить перспективы ставок, и, если до прошлого четверга, они активно ставили на то, что уже через полгода ставка будет снижена... то теперь закладывают повышение ставки, хоть и достаточно небольшое на горизонте полугода.

Кривая ОФЗ тоже поехала вверх, хотя здесь все сложно не коротком конце кривой, т.к. занимать здесь Минфин не занимает а те пять выпусков которые есть на двухлетнем горизонте по большей части вряд ли отражают рыночные реалии, т.к. по большей части технически лежат на балансах банков (кривая здесь будет адекватно отражать ситуацию пока не будет новых выпусков коротких бумаг со стороны Минфина).

❗️В целом можно сказать, что вербальными интервенциями Банк России добился, чтобы рынок его услышал и более адекватно отражал последнее повышение.

Если же говорить о перспективах изменения ставки на ближайшем заседании - очевидно, вероятность повышения ставки существенна, но это далеко не гарантировано, т.к. ставка 12% вполне отражает риск смещения инфляции даже немного выше верхней границы текущего прогноза ЦБ (6.5%) и пока еще выше инфляционных ожиданий (11.5%) ... но именно что немного.... баланс очень тонкий и все больше смещен в сторону еще одного повышения.

♦️Рупия и спекуляции на эту тему... А. Заботкин: "Масштабы объемов средств, которые имеются на счетах российских экспортеров в Индии, имеют другой порядок (чем озвученная цифра в $40 миллиардов" ... Объем "зависших" рупий на счетах российских экспортеров в Индии незначителен по отношению к объемам экспорта и постепенно снижается.

@truecon

{kind=link}

Forwarded from Банк России

❗️ Банк России временно ускорит проведение ранее анонсированных операций по зеркалированию сделок, связанных с инвестированием средств Фонда национального благосостояния в первом полугодии 2023 года

С 14 по 22 сентября 2023 года Банк России осуществит на валютном рынке равномерную продажу иностранной валюты общим объемом 150 млрд рублей. Таким образом, ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей вместо 2,3 млрд рублей. Корректировка дневного объема операций в указанный период связана с предстоящим 16 сентября 2023 года погашением валютного выпуска еврооблигаций Российской Федерации.

Оставшийся объем иностранной валюты, подлежащий продаже в рамках операций зеркалирования сделок, связанных с инвестированием средств ФНБ в первом полугодии 2023 года, будет равномерно осуществлен в период с 25 сентября 2023 года по 31 января 2024 года.

С 14 по 22 сентября 2023 года Банк России осуществит на валютном рынке равномерную продажу иностранной валюты общим объемом 150 млрд рублей. Таким образом, ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей вместо 2,3 млрд рублей. Корректировка дневного объема операций в указанный период связана с предстоящим 16 сентября 2023 года погашением валютного выпуска еврооблигаций Российской Федерации.

Оставшийся объем иностранной валюты, подлежащий продаже в рамках операций зеркалирования сделок, связанных с инвестированием средств ФНБ в первом полугодии 2023 года, будет равномерно осуществлен в период с 25 сентября 2023 года по 31 января 2024 года.

#Россия #банки #кредит #БанкРоссии #ставки

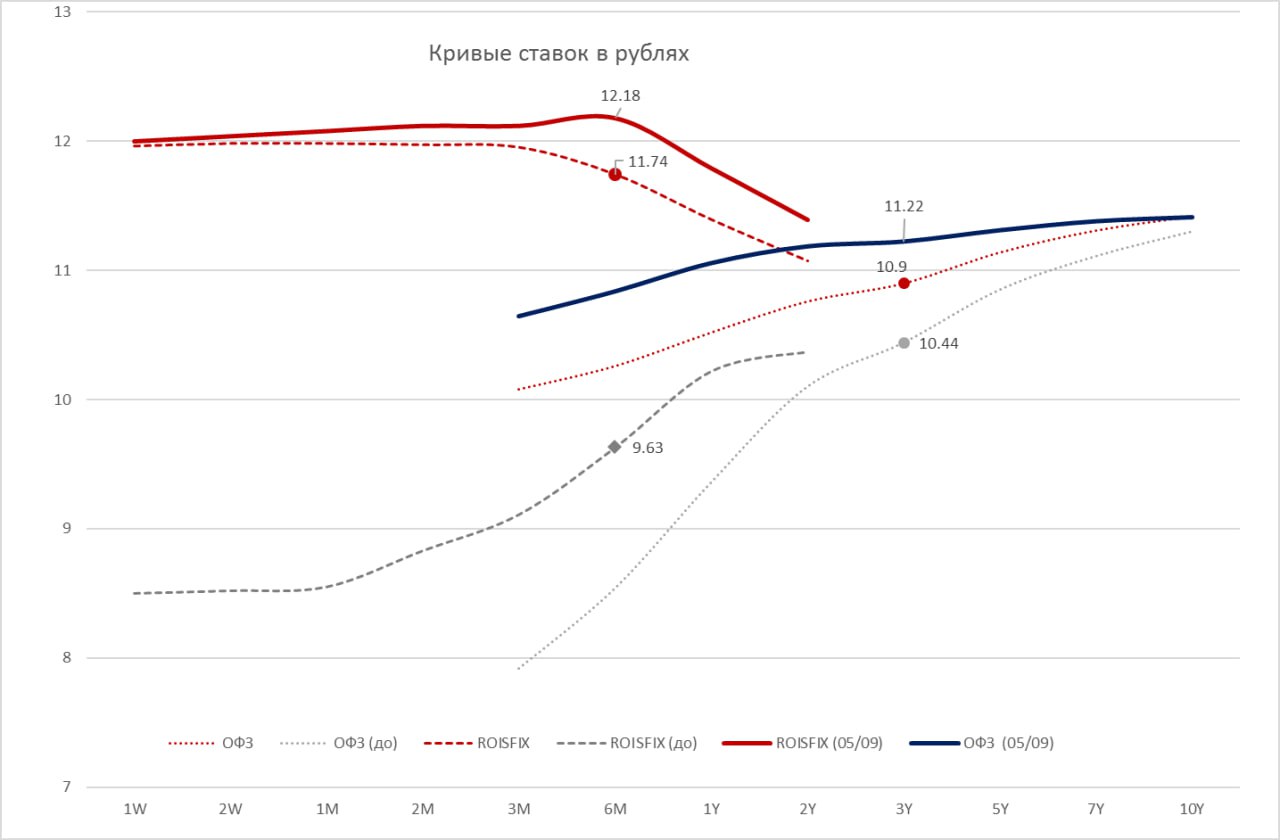

В надежде, что повышение ставки до 12% - это временное недоразумение и ожидании ужесточения макропруденциальных мер, банки за август постарались на славу и выдали рекордный за всю историю объем кредитов 1.81 трлн руб. за месяц по данным экспресс-мониторинга Frank RG, конечно, по "старым ставкам", из них: ипотека 860 млрд руб., кредит наличными 740 млрд руб.

Конечно этот рекорд вряд ли скоро перебьют, а в ближайшие месяцы объемы будут пикировать вниз. Но тем самым банки сами положили жирный кирпичик в процесс повышения ставки. Хотя, лично я не думаю, что разовый разгон кредита по старым ставкам должен сильно влиять на решение по ключевой ставке, но свою лепту он внесет.

P.S.: Банки взвинтили полугодовые ставки ROISFIX до диапазона 12.5-13% ... кривая ОФЗ вся уехала на ~11.5% после несостоявшихся аукционов... все будут ждать 15 сентября

@truecon

В надежде, что повышение ставки до 12% - это временное недоразумение и ожидании ужесточения макропруденциальных мер, банки за август постарались на славу и выдали рекордный за всю историю объем кредитов 1.81 трлн руб. за месяц по данным экспресс-мониторинга Frank RG, конечно, по "старым ставкам", из них: ипотека 860 млрд руб., кредит наличными 740 млрд руб.

Конечно этот рекорд вряд ли скоро перебьют, а в ближайшие месяцы объемы будут пикировать вниз. Но тем самым банки сами положили жирный кирпичик в процесс повышения ставки. Хотя, лично я не думаю, что разовый разгон кредита по старым ставкам должен сильно влиять на решение по ключевой ставке, но свою лепту он внесет.

P.S.: Банки взвинтили полугодовые ставки ROISFIX до диапазона 12.5-13% ... кривая ОФЗ вся уехала на ~11.5% после несостоявшихся аукционов... все будут ждать 15 сентября

@truecon

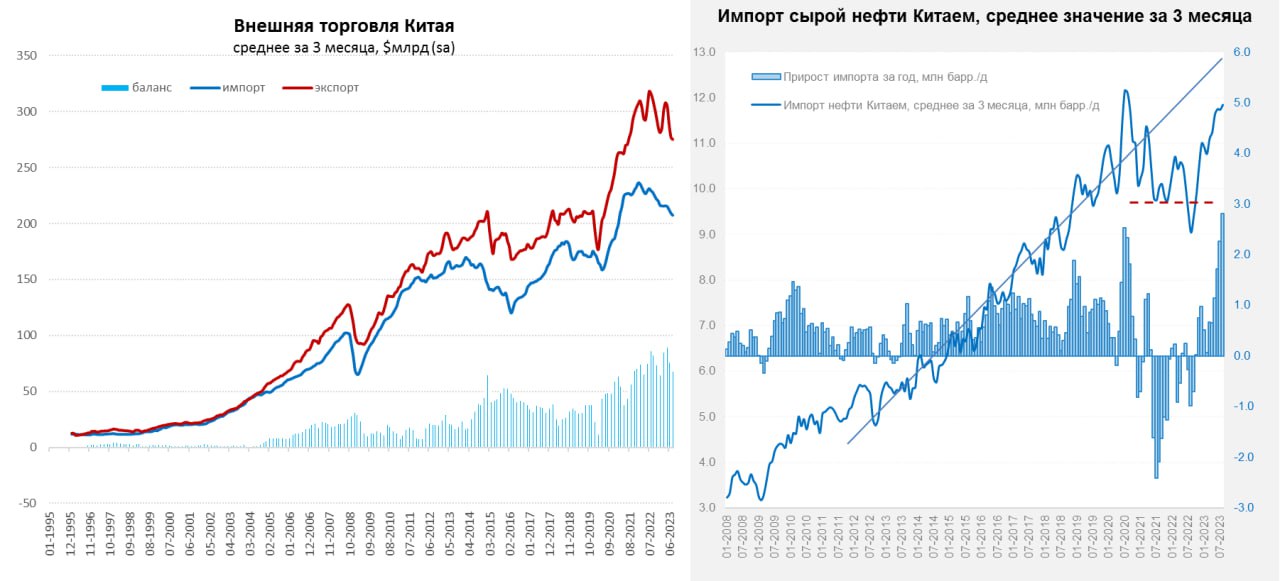

#Китай #экспорт #экономика #нефть

Китай вернулся к активной скупке нефти в августе...

Китайский экспорт в августе существенно не изменился, составив $284.9 млрд, годовое падение замедлилось до 8.2% г/г, импорт составил $216.5 млрд, годовое падение замедлилось до 8.1% г/г. В реальности с поправкой на сезонность изменения экспорта и импорта в августе были незначительны и даже немного подросли, т.е. негативная динамика в моменте приостановилась. Но общая тенденция пока остается понижательной – внешний спрос остается под давлением, а замедлении мировой экономики еще впереди. Пока же суммарное сальдо торговли за 12 месяцев остается крайне высоким на уровне $0.9 трлн.

Импорт нефти Китаем в августе резко восстановился и составил 12.5 mb/d после падения в июле до 10.3 mb/d, это на 2.9 mb/d выше, чем в августе 2022 года. Средний за три месяца объем импорта составил 11.8 mb/d, что на 2.8 mb/d выше уровней прошлого года. В целом можно говорить о том, что июльское падение импорта было пока разовой историей и Китай вернулся к достаточно агрессивным закупкам нефти на мировом рынке. Средняя импортная цена нефти составила $79.2 за баррель – менее чем на доллар ниже июльской стоимости Brent (импортные цены в Китае практически идентичны цене Brent в предыдущем месяце). Это означает, что дисконты на достаточно низких уровнях.

Экспорт Китая в РФ за август составил $9.3 млрд, что на 10.5% ниже июльского уровня, но на 63.2% выше уровня августа прошлого года (следствие низкой базы прошлого года). Китайский импорт вырос до $11.5 млрд, т.к. на 25.1% м/м и 13.3% г/г. Это говорит о значимом улучшении ситуации для России, т.к. сальдо торговли с Китаем снова стало положительным и составило в августе $2.2 млрд за месяц, с начала года положительное сальдо составило $11.5 млрд. Товарооборот вырос на 32% относительно августа прошлого года до $20.8 млрд, товарооборот с начала года составил $155.1 млрд и по итогам года уже практически гарантировано превысит $200 млрд.

В целом есть некоторая стабилизаций внешней торговли Китая, ин снова активно скупает нефть, а наше сальдо торговли снова стало положительным для России в районе ~$2 млрд в месяц.

@truecon

Китай вернулся к активной скупке нефти в августе...

Китайский экспорт в августе существенно не изменился, составив $284.9 млрд, годовое падение замедлилось до 8.2% г/г, импорт составил $216.5 млрд, годовое падение замедлилось до 8.1% г/г. В реальности с поправкой на сезонность изменения экспорта и импорта в августе были незначительны и даже немного подросли, т.е. негативная динамика в моменте приостановилась. Но общая тенденция пока остается понижательной – внешний спрос остается под давлением, а замедлении мировой экономики еще впереди. Пока же суммарное сальдо торговли за 12 месяцев остается крайне высоким на уровне $0.9 трлн.

Импорт нефти Китаем в августе резко восстановился и составил 12.5 mb/d после падения в июле до 10.3 mb/d, это на 2.9 mb/d выше, чем в августе 2022 года. Средний за три месяца объем импорта составил 11.8 mb/d, что на 2.8 mb/d выше уровней прошлого года. В целом можно говорить о том, что июльское падение импорта было пока разовой историей и Китай вернулся к достаточно агрессивным закупкам нефти на мировом рынке. Средняя импортная цена нефти составила $79.2 за баррель – менее чем на доллар ниже июльской стоимости Brent (импортные цены в Китае практически идентичны цене Brent в предыдущем месяце). Это означает, что дисконты на достаточно низких уровнях.

Экспорт Китая в РФ за август составил $9.3 млрд, что на 10.5% ниже июльского уровня, но на 63.2% выше уровня августа прошлого года (следствие низкой базы прошлого года). Китайский импорт вырос до $11.5 млрд, т.к. на 25.1% м/м и 13.3% г/г. Это говорит о значимом улучшении ситуации для России, т.к. сальдо торговли с Китаем снова стало положительным и составило в августе $2.2 млрд за месяц, с начала года положительное сальдо составило $11.5 млрд. Товарооборот вырос на 32% относительно августа прошлого года до $20.8 млрд, товарооборот с начала года составил $155.1 млрд и по итогам года уже практически гарантировано превысит $200 млрд.

В целом есть некоторая стабилизаций внешней торговли Китая, ин снова активно скупает нефть, а наше сальдо торговли снова стало положительным для России в районе ~$2 млрд в месяц.

@truecon

{kind=link}

#Россия #ставки #БанкРоссии #рубль #банки

После нескольких вербальных интервенций Банка России можно уже и ничего не делать - рынок сам все делает (шутка ...). Денежный рынок переставил ставки еще выше, полугодовая ROISFIX теперь выше 12.7%, а кривая ОФЗ даже на совсем коротких сроках ушла в районе 12% и стала инвертированной ...

Консенсус аналитиков - тоже стал закладывать более агрессивную ситуацию: прогноз по инфляции на конец года вырос с 5.7% до 6.3% ... прогноз по средней за год ставке с 7.9% до 9.3% (такой прогноз предполагает сохранение ставки 12% до конца года).

@truecon

После нескольких вербальных интервенций Банка России можно уже и ничего не делать - рынок сам все делает (шутка ...). Денежный рынок переставил ставки еще выше, полугодовая ROISFIX теперь выше 12.7%, а кривая ОФЗ даже на совсем коротких сроках ушла в районе 12% и стала инвертированной ...

Консенсус аналитиков - тоже стал закладывать более агрессивную ситуацию: прогноз по инфляции на конец года вырос с 5.7% до 6.3% ... прогноз по средней за год ставке с 7.9% до 9.3% (такой прогноз предполагает сохранение ставки 12% до конца года).

@truecon

Forwarded from Банк России

❗️Банк России продлил еще на полгода, до 9 марта 2024 года, ограничения на снятие наличной иностранной валюты

Банк России сохраняет ограничения по наличной валюте в связи с действующими против нашей страны санкциями, которые запрещают отечественным финансовым институтам приобретать наличную валюту западных стран.

Для граждан, чей валютный счет или вклад был открыт до 9 марта 2022 года, сохраняется лимит на снятие валюты в сумме остатка денежных средств на 00:00 по московскому времени указанной даты, но не более 10 тыс. долларов США или эквивалентной суммы в евро, независимо от валюты вклада или счета, при условии что они ранее не реализовали такую возможность.

Остальные средства по-прежнему можно получить в рублях. Выплачиваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу Банка России для средств, размещенных на счете до 9 сентября 2022 года. Средства, размещенные после 9 сентября 2022 года, выдаются по курсу банка на дату выдачи.

Для банков продлен на шесть месяцев запрет взимать с граждан комиссию при выдаче валюты со счетов или вкладов.

Валютные переводы без открытия счета и через электронные кошельки выдаются в рублях. При этом выдаваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу Банка России.

Юридическим лицам — нерезидентам выдача наличных в долларах США, евро, фунтах стерлингов, японских иенах до 9 марта 2024 года не производится, по другим валютам ограничений нет.

Юридические лица — резиденты в течение ближайшего полугода могут получить со счетов наличные доллары США, евро, фунты стерлингов и японские иены только на цели командировочных расходов, исходя из установленных в соответствии с законодательством нормативов оплаты. На другие валюты ограничений нет при условии соответствия операций требованиям законодательства Российской Федерации.

Банк России сохраняет ограничения по наличной валюте в связи с действующими против нашей страны санкциями, которые запрещают отечественным финансовым институтам приобретать наличную валюту западных стран.

Для граждан, чей валютный счет или вклад был открыт до 9 марта 2022 года, сохраняется лимит на снятие валюты в сумме остатка денежных средств на 00:00 по московскому времени указанной даты, но не более 10 тыс. долларов США или эквивалентной суммы в евро, независимо от валюты вклада или счета, при условии что они ранее не реализовали такую возможность.

Остальные средства по-прежнему можно получить в рублях. Выплачиваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу Банка России для средств, размещенных на счете до 9 сентября 2022 года. Средства, размещенные после 9 сентября 2022 года, выдаются по курсу банка на дату выдачи.

Для банков продлен на шесть месяцев запрет взимать с граждан комиссию при выдаче валюты со счетов или вкладов.

Валютные переводы без открытия счета и через электронные кошельки выдаются в рублях. При этом выдаваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу Банка России.

Юридическим лицам — нерезидентам выдача наличных в долларах США, евро, фунтах стерлингов, японских иенах до 9 марта 2024 года не производится, по другим валютам ограничений нет.

Юридические лица — резиденты в течение ближайшего полугода могут получить со счетов наличные доллары США, евро, фунты стерлингов и японские иены только на цели командировочных расходов, исходя из установленных в соответствии с законодательством нормативов оплаты. На другие валюты ограничений нет при условии соответствия операций требованиям законодательства Российской Федерации.

#БанкРоссии #банки #рубль #кредит #ликвидность

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

{kind=link}

#Минфин #нефть #бюджет #рубль #дефицит

Помнится еще летом было много истерии относительно бюджета, кто 6 трлн руб. ждал, а кто даже 9 трлн руб. пророчил...

На деле вышел августовский отчет по бюджету - предварительные данные:

1️⃣ Доходы с начала года 16.99 трлн руб., за август доходы 2.47 трлн руб. (+20% к 2021 голу), из них за август:

- нефтегазовые доходы 0.64 трлн руб. -7.6% к 2021 году (еще подрастут);

- ненефтегазовые доходы бурно растут 1.82 трлн руб., или +35% к 2021 году (есть разовые поступления, в реальности траектория будет похуже).

2️⃣ Расходы с начала года 19.35 трлн руб., за август расходы 2.0 трлн руб. (как в 2021 году). Ускорение до конца года еще определенное будет.

♦️Текущий дефицит с начала года сократился до 2.36 трлн руб., а в августе положительное сальдо 0.46 трлн руб. при плановом дефиците 2.93 трлн руб.

Расходы бюджета в целом вернулись к нормальным уровням, что будет снижать бюджетный импульс и стимул в экономике.... придержав и инфляцию.

@truecon

Помнится еще летом было много истерии относительно бюджета, кто 6 трлн руб. ждал, а кто даже 9 трлн руб. пророчил...

На деле вышел августовский отчет по бюджету - предварительные данные:

1️⃣ Доходы с начала года 16.99 трлн руб., за август доходы 2.47 трлн руб. (+20% к 2021 голу), из них за август:

- нефтегазовые доходы 0.64 трлн руб. -7.6% к 2021 году (еще подрастут);

- ненефтегазовые доходы бурно растут 1.82 трлн руб., или +35% к 2021 году (есть разовые поступления, в реальности траектория будет похуже).

2️⃣ Расходы с начала года 19.35 трлн руб., за август расходы 2.0 трлн руб. (как в 2021 году). Ускорение до конца года еще определенное будет.

♦️Текущий дефицит с начала года сократился до 2.36 трлн руб., а в августе положительное сальдо 0.46 трлн руб. при плановом дефиците 2.93 трлн руб.

Расходы бюджета в целом вернулись к нормальным уровням, что будет снижать бюджетный импульс и стимул в экономике.... придержав и инфляцию.

@truecon

#Россия #ставки #инфляция #БанкРоссии #рубль

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

✔️ Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

✔️ Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

✔️ Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

✔️ Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

✔️ Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

@truecon

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

✔️ Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

✔️ Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

✔️ Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

✔️ Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

✔️ Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

@truecon

{kind=link}

Сценарии по ставкам:

1️⃣ Осторожный мягкий: оставить 12% и жесткие сигналы. После тех горок, которые мы увидели выглядит слишком сдержано, тем более рынок уже переставился выше и такое решение будет выглядеть теперь как смягчение, давая не вполне адекватные сигналы рынку.

2️⃣ Жесткий и нервный: Повысить до 14-15%, чтобы уж добить кредит окончательно. Можно, но это будет говорить о том, что ЦБ одновременно ждет инфляцию 9-10% и вряд ли это разумный, скорее нервный сигнал. Учитывая то, что кредитный цикл скорее всего развернется уже в сентябре, нормализацию бюджета, рост экспортных поступлений в ближайший квартал – не выгладит рационально и рискует спровоцировать жесткий провал по многим направлениям, не уверен, что именно это нужно Банку России, что-то может и сломаться.

3️⃣ Рациональный: повысить до 12.5%-13%, жестко указав на то, что это не временно и может быть выше. «Забетонирует» текущую ставку с повышенной премией за риск возможных будущих изменений на полгода-год. Как по мне, выглядит наиболее рационально и разумно в текущей ситуации.

Что здесь выберет Банк России? Думается менее вероятный первый... второй скорее будет паникерским и истеричным, хотя более вероятен, чем первый... наиболее адекватным и вероятным видится третий.

P.S.: Но, как всегда, может мы чего-то и не знаем...

@truecon

1️⃣ Осторожный мягкий: оставить 12% и жесткие сигналы. После тех горок, которые мы увидели выглядит слишком сдержано, тем более рынок уже переставился выше и такое решение будет выглядеть теперь как смягчение, давая не вполне адекватные сигналы рынку.

2️⃣ Жесткий и нервный: Повысить до 14-15%, чтобы уж добить кредит окончательно. Можно, но это будет говорить о том, что ЦБ одновременно ждет инфляцию 9-10% и вряд ли это разумный, скорее нервный сигнал. Учитывая то, что кредитный цикл скорее всего развернется уже в сентябре, нормализацию бюджета, рост экспортных поступлений в ближайший квартал – не выгладит рационально и рискует спровоцировать жесткий провал по многим направлениям, не уверен, что именно это нужно Банку России, что-то может и сломаться.

3️⃣ Рациональный: повысить до 12.5%-13%, жестко указав на то, что это не временно и может быть выше. «Забетонирует» текущую ставку с повышенной премией за риск возможных будущих изменений на полгода-год. Как по мне, выглядит наиболее рационально и разумно в текущей ситуации.

Что здесь выберет Банк России? Думается менее вероятный первый... второй скорее будет паникерским и истеричным, хотя более вероятен, чем первый... наиболее адекватным и вероятным видится третий.

P.S.: Но, как всегда, может мы чего-то и не знаем...

@truecon

Telegram

TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной…

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной…

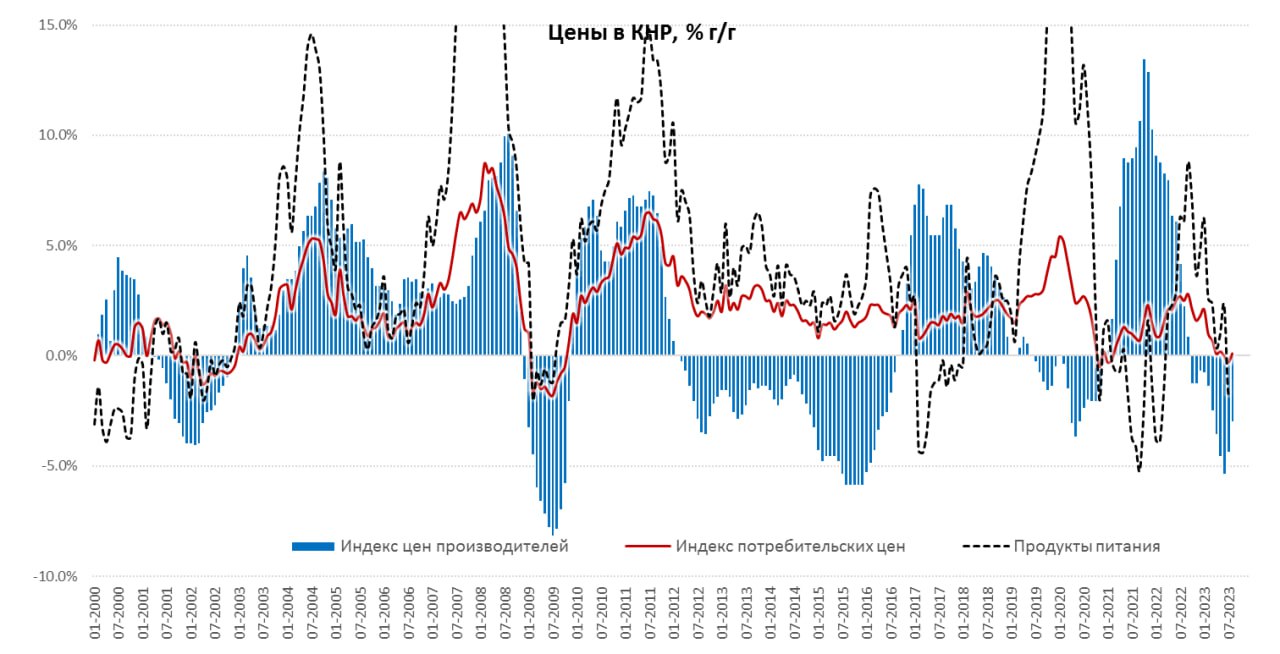

#Китай #экономика #инфляция #ставки

Китайские цены никуда не торопятся

Потребительские цены в Китае за август выросли на 0.1% г/г, это выше, чем -0.3% г/г в июле, но общую картину сильно не меняет. Цены на продукты за год выдали снижение на 1.7% г/г, непродовольственные товары прибавили 0.5% г/г, а услуги подорожали на 1.3% г/г. Базовая инфляция без учета энергии и продуктов питания в августе составила 0% м/м и 0.8% г/г – годовые темпы роста немного ускорились, хотя мало отличаются от среднего прироста 0.7% г/г за период с начала года. Из сильно дорожающих есть только путешествия, где рост цен 14.8% г/г. В товарном потреблении рост цен сдерживается избыточными внутренними мощностями, но и рост в услугах в целом не выдающийся.

В производственном секторе все еще дефляционная картина, хотя годовое падение цен замедлилось до 3% г/г, а прирост за месяц составил 0.2%. Цены на потребительские товары снизились на 0.2% г/г, а на товары длительного пользования снижение составило 1.2% г/г. Это будет продолжать ограничивать потребительскую инфляцию.

В целом пока вряд-ли можно говорить о каком-то оживлении потребительской активности в Китае, что предполагает дальнейшее расширение стимулирования.

@truecon

Китайские цены никуда не торопятся

Потребительские цены в Китае за август выросли на 0.1% г/г, это выше, чем -0.3% г/г в июле, но общую картину сильно не меняет. Цены на продукты за год выдали снижение на 1.7% г/г, непродовольственные товары прибавили 0.5% г/г, а услуги подорожали на 1.3% г/г. Базовая инфляция без учета энергии и продуктов питания в августе составила 0% м/м и 0.8% г/г – годовые темпы роста немного ускорились, хотя мало отличаются от среднего прироста 0.7% г/г за период с начала года. Из сильно дорожающих есть только путешествия, где рост цен 14.8% г/г. В товарном потреблении рост цен сдерживается избыточными внутренними мощностями, но и рост в услугах в целом не выдающийся.

В производственном секторе все еще дефляционная картина, хотя годовое падение цен замедлилось до 3% г/г, а прирост за месяц составил 0.2%. Цены на потребительские товары снизились на 0.2% г/г, а на товары длительного пользования снижение составило 1.2% г/г. Это будет продолжать ограничивать потребительскую инфляцию.

В целом пока вряд-ли можно говорить о каком-то оживлении потребительской активности в Китае, что предполагает дальнейшее расширение стимулирования.

@truecon

{kind=link}

РБК: Выплаты Минфина по евробондам в адрес нерезидентов с середины декабря начнут направляться российским инвесторам, пострадавшим от заморозки иностранных бумаг. Такой механизм предусмотрен новым президентским указом

Указ президента от 9 сентября, определяющий новый порядок выплат по государственным еврооблигациям России, вводит механизм расчетов с российскими инвесторами, владеющими замороженными иностранными активами, за счет платежей по госдолгу в пользу нерезидентов. Это следует из текста документа, который изучил РБК. Выводы подтвердили опрошенные РБК юристы.

Схема начнет действовать с 15 декабря 2023 года, говорится в указе. С этой даты российский Минфин планирует рассчитываться с иностранными держателями евробондов средствами с замороженных зарубежных счетов Национального расчетного депозитария (НРД), на которые поступают выплаты для российских инвесторов по принадлежащим им иностранным бумагам.

Это подразумевает обмен средств, которые предназначены для выплат нерезидентам на счетах типа «И», на деньги российских инвесторов, замороженные за рубежом.

____________________________

Еще один разбор указа здесь

‼️ ДОП. Комментарии от ЦБ и Минфина

Указ президента от 9 сентября, определяющий новый порядок выплат по государственным еврооблигациям России, вводит механизм расчетов с российскими инвесторами, владеющими замороженными иностранными активами, за счет платежей по госдолгу в пользу нерезидентов. Это следует из текста документа, который изучил РБК. Выводы подтвердили опрошенные РБК юристы.

Схема начнет действовать с 15 декабря 2023 года, говорится в указе. С этой даты российский Минфин планирует рассчитываться с иностранными держателями евробондов средствами с замороженных зарубежных счетов Национального расчетного депозитария (НРД), на которые поступают выплаты для российских инвесторов по принадлежащим им иностранным бумагам.

Это подразумевает обмен средств, которые предназначены для выплат нерезидентам на счетах типа «И», на деньги российских инвесторов, замороженные за рубежом.

____________________________

Еще один разбор указа здесь

‼️ ДОП. Комментарии от ЦБ и Минфина

РБК

Указ президента запустит обмен замороженных активов иностранцев и россиян

Выплаты Минфина по евробондам в адрес нерезидентов с середины декабря начнут направляться российским инвесторам, пострадавшим от заморозки иностранных бумаг. Такой механизм предусмотрен новым

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии с 30 августа трижды масштабно входил на рынок с покупками гособлигаций, купив за три захода бумаг на ¥4.4 трлн (~$30 млрд), удерживая доходность десятилеток в районе 0.65%, причем на неделе опять придется ...

С начала года покупки уже достигли ¥85.5 трлн, или $630 млрд – это почти равноценно всему QT ФРС с начала года, которое составило $655 млрд. При такой активности йена бойко приблизилась к возможным уровням интервенций. В прошлый раз японцы провели первые интервенции в районе 145 йен за доллар, потом удвоили в районе 150 йен за доллар.

Видимо, будут пытаться досидеть до заседания по ставке 22 сентября, когда, попробуют еще приподнять предел по доходности гособлигаций, но могут и не дождаться ...

С интересом наблюдаем за этими танцами Банка Японии с рынком.

@truecon

Банк Японии с 30 августа трижды масштабно входил на рынок с покупками гособлигаций, купив за три захода бумаг на ¥4.4 трлн (~$30 млрд), удерживая доходность десятилеток в районе 0.65%, причем на неделе опять придется ...

С начала года покупки уже достигли ¥85.5 трлн, или $630 млрд – это почти равноценно всему QT ФРС с начала года, которое составило $655 млрд. При такой активности йена бойко приблизилась к возможным уровням интервенций. В прошлый раз японцы провели первые интервенции в районе 145 йен за доллар, потом удвоили в районе 150 йен за доллар.

Видимо, будут пытаться досидеть до заседания по ставке 22 сентября, когда, попробуют еще приподнять предел по доходности гособлигаций, но могут и не дождаться ...

С интересом наблюдаем за этими танцами Банка Японии с рынком.

@truecon