Forwarded from ACI Russia

💸 Сегодня в 18:00 в эфире Pro Markets - ACI Russia «Почему дефолта US не будет … или будет к следующей пятнице?»

👨💼Именно об этом мы спросим наших экспертов: Егора Сусина, Кирилла Кононова и Евгения Егорова

Подключиться, как обычно, можно в Телеграм или Clubhouse

📝 Письменные вопросы и ваши прогнозы можете оставлять в комментариях тут 👇🏻👇🏻👇🏻

👨💼Именно об этом мы спросим наших экспертов: Егора Сусина, Кирилла Кононова и Евгения Егорова

Подключиться, как обычно, можно в Телеграм или Clubhouse

📝 Письменные вопросы и ваши прогнозы можете оставлять в комментариях тут 👇🏻👇🏻👇🏻

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

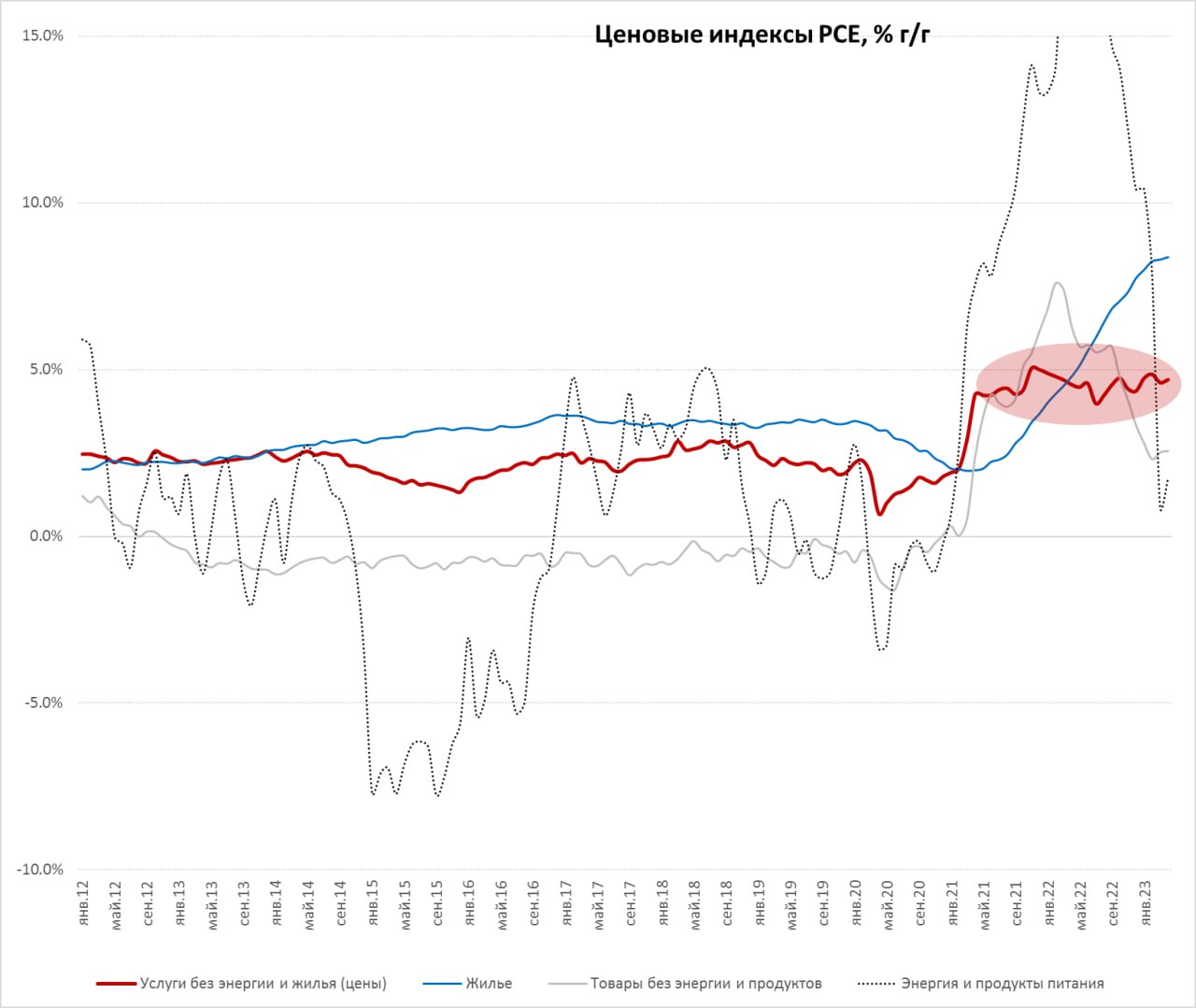

«Индикатор Пауэлла» пока не меняется

Данные по дефлятору потребительских расходов в США (PCE) за апрель сильно не удивили 0.4% м/м, но за счет пересмотров годовой прирост ускорился до 4.4% г/г. Базовая инфляция без учета энергии и продуктов питания 0.4% м/м, годовые темпы роста цен тоже немного ускорились до 4.7% г/г - базовая инфляция никуда снижаться не хочет. Товарная инфляция осталась низкой 0.3% м/м и 2.1% г/г – цены здесь сильно не меняются в последний год, что обусловлено резким взлетом цен ранее и миграцией спроса в сектор услуг.

А вот в услугах рост цен устойчиво стабилен 0.4% м/м и 5.5% г/г. Жилье инерционно дорожает на 0.5% м/м и 8.4% г/г. Но на этот рост ФРС сильного внимания не обращает, основной индикатор для Дж.Пауэлла – это инфляция в секторе услуг без учета энергии и жилья и здесь позитива особого не наблюдается – инфляция составила 0.4% м/м и 4.7% г/г. Каких-то значимых изменений здесь давно нет . Те разовые драйверы, которые провоцировали бурный взлет инфляции ушли, а инфляция осталась.

P.S.: Рост потребительских расходов в апреле ускорился до 0.8% м/м и 6.7% г/г в номинальном выражении и 0.4% м/м и 2.3% г/г в реальном выражении, так что экономить американцы пока особо не хотят.

@truecon

«Индикатор Пауэлла» пока не меняется

Данные по дефлятору потребительских расходов в США (PCE) за апрель сильно не удивили 0.4% м/м, но за счет пересмотров годовой прирост ускорился до 4.4% г/г. Базовая инфляция без учета энергии и продуктов питания 0.4% м/м, годовые темпы роста цен тоже немного ускорились до 4.7% г/г - базовая инфляция никуда снижаться не хочет. Товарная инфляция осталась низкой 0.3% м/м и 2.1% г/г – цены здесь сильно не меняются в последний год, что обусловлено резким взлетом цен ранее и миграцией спроса в сектор услуг.

А вот в услугах рост цен устойчиво стабилен 0.4% м/м и 5.5% г/г. Жилье инерционно дорожает на 0.5% м/м и 8.4% г/г. Но на этот рост ФРС сильного внимания не обращает, основной индикатор для Дж.Пауэлла – это инфляция в секторе услуг без учета энергии и жилья и здесь позитива особого не наблюдается – инфляция составила 0.4% м/м и 4.7% г/г. Каких-то значимых изменений здесь давно нет . Те разовые драйверы, которые провоцировали бурный взлет инфляции ушли, а инфляция осталась.

P.S.: Рост потребительских расходов в апреле ускорился до 0.8% м/м и 6.7% г/г в номинальном выражении и 0.4% м/м и 2.3% г/г в реальном выражении, так что экономить американцы пока особо не хотят.

@truecon

{kind=link}

#США #долг #дефолт #Кризис #Минфин

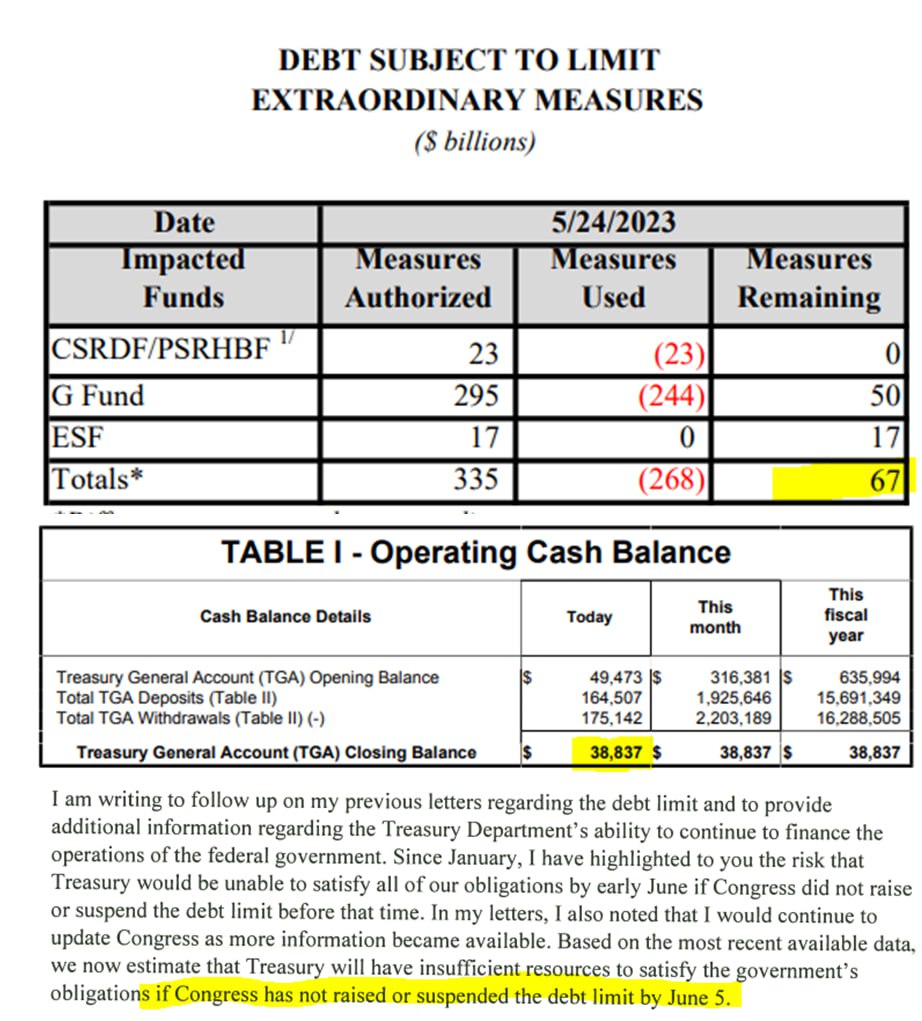

Письма Йеллен... и 5 июня

В пятницу Дж.Йеллен написала очередное письмо конгрессменам, сроки немного изменились (в 1 июня уже никто не верит): "...у казначейства будет недостаточно ресурсов для выполнения обязательств правительства, если Конгресс не повысит или не приостановит лимит долга до 5 июня".

✔️ 1-2 июня потребуется потратить $130 млрд (это даже немного ниже оценок)

✔️ за неделю с 5 июня нужно профинансировать $92 млрд

Всего до 9 июня по оценкам Йеллен им нужно $222 млрд. 5 июня расходы по идее небольшие, но после решения Конгресса еще успеть занять. Доходы до 9 июня могут составить $80-100 млрд, т.е. дефицит $120-140 млрд.

На 25 мая на счетах у Минфина было всего $38.6 млрд (днем ранее было $48.5 млрд), на 24 мая оставшиеся чрезвычайные меры оценивались в $67 млрд. Но в конце месяца часто бывает превышение доходов над расходами, потому баланс может чуть улучшиться. Но после 5 июня действительно все очень "тонко", хотя есть также опция приостановки части расходов (о которой Минфин не говорит).

Таким образом, у Конгресса и Белого дома есть неделя плюс/минус пару дней (понедельник выходной), чтобы проголосовать и подписать. Это оставляет возможность для неожиданностей... сервер упал, Байден упал, часть конгрессменов решила затянуть голосование (технически могут), доходы не добрали и т.п. но их по идее можно перекрыть отсрочкой части расходов.

@truecon

Письма Йеллен... и 5 июня

В пятницу Дж.Йеллен написала очередное письмо конгрессменам, сроки немного изменились (в 1 июня уже никто не верит): "...у казначейства будет недостаточно ресурсов для выполнения обязательств правительства, если Конгресс не повысит или не приостановит лимит долга до 5 июня".

✔️ 1-2 июня потребуется потратить $130 млрд (это даже немного ниже оценок)

✔️ за неделю с 5 июня нужно профинансировать $92 млрд

Всего до 9 июня по оценкам Йеллен им нужно $222 млрд. 5 июня расходы по идее небольшие, но после решения Конгресса еще успеть занять. Доходы до 9 июня могут составить $80-100 млрд, т.е. дефицит $120-140 млрд.

На 25 мая на счетах у Минфина было всего $38.6 млрд (днем ранее было $48.5 млрд), на 24 мая оставшиеся чрезвычайные меры оценивались в $67 млрд. Но в конце месяца часто бывает превышение доходов над расходами, потому баланс может чуть улучшиться. Но после 5 июня действительно все очень "тонко", хотя есть также опция приостановки части расходов (о которой Минфин не говорит).

Таким образом, у Конгресса и Белого дома есть неделя плюс/минус пару дней (понедельник выходной), чтобы проголосовать и подписать. Это оставляет возможность для неожиданностей... сервер упал, Байден упал, часть конгрессменов решила затянуть голосование (технически могут), доходы не добрали и т.п. но их по идее можно перекрыть отсрочкой части расходов.

@truecon

{kind=link}

#США #долг #дефолт #Минфин #ФРС #ставки #Кризис

"Никогда такого не было и вот опять ..."

Белый дом: «никаких переговоров по бюджету не будет» ... спустя месяц ... «Соглашение представляет собой компромисс, а это означает, что не все получают то, что хотят».

Хотя точных параметров пока нет, но республиканцы добились ограничения роста расходов темпами ниже инфляции. В среду будут пытаться проголосовать, будет очередное шоу, т.к. ни крайние демократы, ни крайние республиканцы не будут довольны. Но базово пока лимит госдолга будет повышен до 2025 года (т.е. следующая драка перенесена на после выборов), а Минфин сможет «неограниченно» занимать в ближайшие полтора года (проблема потолка будет уже у следующего президента).

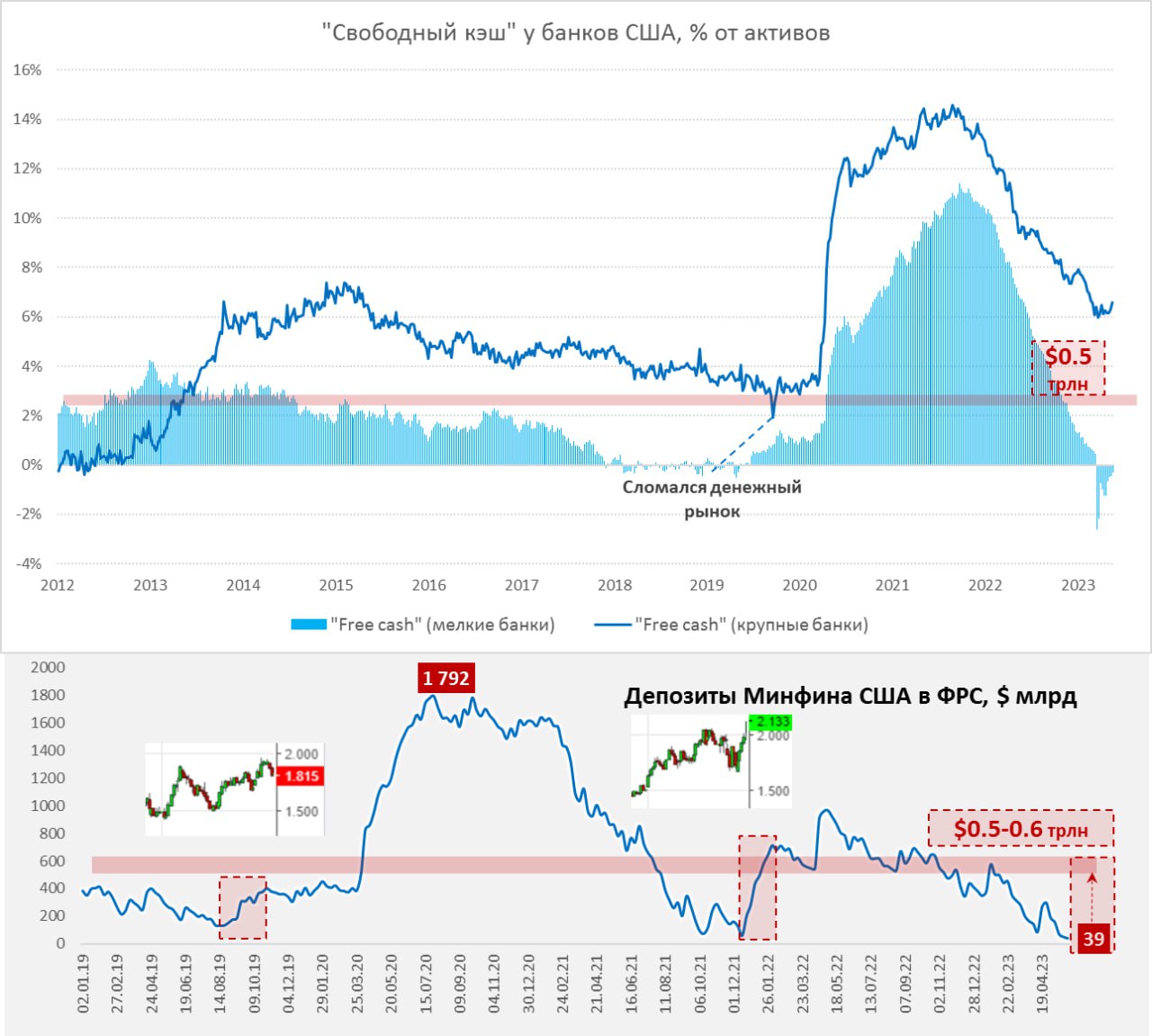

Если решение пройдет – это будет означать, что Минфин США сможет восстановить свой запас ликвидности, изъяв из финансовой системы на свои счета $0.5-0.6 трлн – это и есть весь свободный кэш у американских банков. Под свободным кэшем я понимаю то, на сколько превышает наличность банков их заимствования на рынке и у ФРС:

✔️ У крупных банков «free cash» сейчас составляет 6.6% от активов, или $0.88 трлн. В 2019 году денежный рынок «сломался» когда он упал ниже 3% от активов (сейчас это соответствует ~$0.4 трлн). Тогда ФРС была вынуждена свернуть QT и начать смягчение.

✔️ У мелких банков уже все – «free cash» обнулился и отчасти поэтому здесь проблемы, т.к. банки данного сегмента не имеют избыточных депозитных ресурсов.

Когда и если Минфин заберет на свои счета $0.5-0.6 трлн (обычно он это делает за 4-6 недель), а это пока базовый сценарий, влияние повышения ставок ФРС усилится, т.к. банковская система в целом станет более зависимой от дорогого рыночного фондирования. Если добавить к этому все еще продолжающееся QT ФРС (~$80-90 млрд изъятия ликвидности) – то ситуация с ликвидностью будет резко ухудшаться (ликвидность распределена неравномерно), банкам придется активнее использовать дорогую ликвидность от ФРС (дисконтное окно, BTFP), т.е. дорого занимать, как следствие более активнее ужесточать условия кредитования, что ускорит движение в рецессию.

Последние два раза такая история приводила к росту доходности UST10Y на 40-50 б.п., но в 2019 году это происходило на фоне разворота ФРС по ставкам вниз (а в процессе и прекращения QT после шока на денежном рынке в сентябре 2019 года) потому S&P остался в диапазоне, а вот в конце 2021-начале 2022 года это совпало с разворотом S&P и его резким падением.

P.S.: Но, конечно, все это при условии, что смогут проголосовать ...

@truecon

"Никогда такого не было и вот опять ..."

Белый дом: «никаких переговоров по бюджету не будет» ... спустя месяц ... «Соглашение представляет собой компромисс, а это означает, что не все получают то, что хотят».

Хотя точных параметров пока нет, но республиканцы добились ограничения роста расходов темпами ниже инфляции. В среду будут пытаться проголосовать, будет очередное шоу, т.к. ни крайние демократы, ни крайние республиканцы не будут довольны. Но базово пока лимит госдолга будет повышен до 2025 года (т.е. следующая драка перенесена на после выборов), а Минфин сможет «неограниченно» занимать в ближайшие полтора года (проблема потолка будет уже у следующего президента).

Если решение пройдет – это будет означать, что Минфин США сможет восстановить свой запас ликвидности, изъяв из финансовой системы на свои счета $0.5-0.6 трлн – это и есть весь свободный кэш у американских банков. Под свободным кэшем я понимаю то, на сколько превышает наличность банков их заимствования на рынке и у ФРС:

✔️ У крупных банков «free cash» сейчас составляет 6.6% от активов, или $0.88 трлн. В 2019 году денежный рынок «сломался» когда он упал ниже 3% от активов (сейчас это соответствует ~$0.4 трлн). Тогда ФРС была вынуждена свернуть QT и начать смягчение.

✔️ У мелких банков уже все – «free cash» обнулился и отчасти поэтому здесь проблемы, т.к. банки данного сегмента не имеют избыточных депозитных ресурсов.

Когда и если Минфин заберет на свои счета $0.5-0.6 трлн (обычно он это делает за 4-6 недель), а это пока базовый сценарий, влияние повышения ставок ФРС усилится, т.к. банковская система в целом станет более зависимой от дорогого рыночного фондирования. Если добавить к этому все еще продолжающееся QT ФРС (~$80-90 млрд изъятия ликвидности) – то ситуация с ликвидностью будет резко ухудшаться (ликвидность распределена неравномерно), банкам придется активнее использовать дорогую ликвидность от ФРС (дисконтное окно, BTFP), т.е. дорого занимать, как следствие более активнее ужесточать условия кредитования, что ускорит движение в рецессию.

Последние два раза такая история приводила к росту доходности UST10Y на 40-50 б.п., но в 2019 году это происходило на фоне разворота ФРС по ставкам вниз (а в процессе и прекращения QT после шока на денежном рынке в сентябре 2019 года) потому S&P остался в диапазоне, а вот в конце 2021-начале 2022 года это совпало с разворотом S&P и его резким падением.

P.S.: Но, конечно, все это при условии, что смогут проголосовать ...

@truecon

{kind=link}

Одна из интриг последних пары месяцев завершилась победой Р.Эрдогана на выборах в Турции (52% против 48%)... но сохраняется интрига последнего времени как удержать лиру от падения в условиях практически исчерпанных резервов, инфляции в 2-3% в месяц, отрицательном СТО и торговом балансе, взлетевшем дефиците бюджета... будут ли новые эксперименты?

#недвижимость #Мир

«Глобальный метр» ушел в минус

Банк международных расчетов опубликовал данные по рынкам жилья в мире - глобальный «метр» не смог догнать инфляцию в 2022 году. На фоне роста ставок, впервые за 12 лет, синхронно упал и в развитых и в развивающихся странах на 2% г/г в реальном выражении. В развивающихся странах падение 2.7% г/г, в развитых падение на 1.5% г/г.

По падению реальных цен с 2010 года лидерами стали Россия (-31%) и Италия (-29%), но это скорее из-за перегретых цен в 2010-е, с 4 квартала 2019 года российские цены показали сильный рост в реальном выражении (+27%). Зато турецкие цены летят, что понятно на фоне мощной инфляции и ряда других факторов.

Из развитых стран самое сильное падение реальных цен у Новой Зеландии (-16.5% г/г), Германии (12.1% г/г), Австралии (-10.2% г/г) и Канады (-9.8% г/г). Причем во всех этих странах цены упали и в реальном и в номинальном выражении за последний год. Но в большинстве стран они все еще выше доковидных уровней 4 квартала 2019 года.

Учитывая то, что реальные ставки будут выше, чем в последнее десятилетие (пока выше) во многих странах – 2022 годом все не ограничится…

@truecon

«Глобальный метр» ушел в минус

Банк международных расчетов опубликовал данные по рынкам жилья в мире - глобальный «метр» не смог догнать инфляцию в 2022 году. На фоне роста ставок, впервые за 12 лет, синхронно упал и в развитых и в развивающихся странах на 2% г/г в реальном выражении. В развивающихся странах падение 2.7% г/г, в развитых падение на 1.5% г/г.

По падению реальных цен с 2010 года лидерами стали Россия (-31%) и Италия (-29%), но это скорее из-за перегретых цен в 2010-е, с 4 квартала 2019 года российские цены показали сильный рост в реальном выражении (+27%). Зато турецкие цены летят, что понятно на фоне мощной инфляции и ряда других факторов.

Из развитых стран самое сильное падение реальных цен у Новой Зеландии (-16.5% г/г), Германии (12.1% г/г), Австралии (-10.2% г/г) и Канады (-9.8% г/г). Причем во всех этих странах цены упали и в реальном и в номинальном выражении за последний год. Но в большинстве стран они все еще выше доковидных уровней 4 квартала 2019 года.

Учитывая то, что реальные ставки будут выше, чем в последнее десятилетие (пока выше) во многих странах – 2022 годом все не ограничится…

@truecon

{kind=link}

#TRY #Турция

Лира потихоньку поехала в ожидаемом направлении, текущие оценки чистых резервов (после свопов) дают отрицательные значения, поэтому вряд ли есть возможность этому сильно противодействовать.

После досрочных выборов в 2018 году лира слетала с 4.8 до 7, потом правда откатила обратно. Но тогда и реальный курс лиры был выше...

@truecon

Лира потихоньку поехала в ожидаемом направлении, текущие оценки чистых резервов (после свопов) дают отрицательные значения, поэтому вряд ли есть возможность этому сильно противодействовать.

После досрочных выборов в 2018 году лира слетала с 4.8 до 7, потом правда откатила обратно. Но тогда и реальный курс лиры был выше...

@truecon

#США #ипотека #недвижимость #Кризис #экономика

Цены на жилье в США падать не хотят

Рынок жилья США в апреле продолжал демонстрировать достаточно неоднозначные тенденции: количество выданных разрешений на строительство и закладки новых домов немного подросли в апреле, но это скорее попытки нащупать дно на очень низких уровнях. Продажи новых односемейных домов тоже выросли до 683 тыс. в год (+4.1% м/м), но продажи на вторичном рынке упали до 3.85 млн в год (-3.5% м/м). Первичный рынок сильно затоварен, хотя затоваренность немного снижается (запасы на продаже покрывают 7.6 месяца продаж), на вторичном рынке актуальным остается дефицит предложения (запасы на продаже покрывают 2.8 месяца продаж).

Цены на вторичном рынке особо не падают, хотя они и показали -2% г/г, но в последние месяцы они не снижались, а начали расти. Эту же тенденцию подтвердил мартовский отчет S&P CS, который второй месяц подряд фиксировал рост цен, в этот раз на 1.3% м/м. Zillow в апреле фиксирует небольшой рост цен (0.3% м/м), в марте тоже был рост. Zillow и ApartamentList фиксируют возобновление роста арендной платы на 0.5-0.6% м/м, если такая ситуация сохранится – то надежды ФРС на снижение инфляции будут оставаться только надеждами. Интересно, что происходит это на фоне того, что американцы продолжают считать ценовые условия на рынке жилья худшими за полвека, а ипотечные ставки держатся в районе 6.5-7% годовых. Дефицит готового жилья пока перевешивает.

P.S.: С другой стороны это похоже на паузу в 2006/2007 годах когда цены год консолидировались перед более сильным падением...

@truecon

Цены на жилье в США падать не хотят

Рынок жилья США в апреле продолжал демонстрировать достаточно неоднозначные тенденции: количество выданных разрешений на строительство и закладки новых домов немного подросли в апреле, но это скорее попытки нащупать дно на очень низких уровнях. Продажи новых односемейных домов тоже выросли до 683 тыс. в год (+4.1% м/м), но продажи на вторичном рынке упали до 3.85 млн в год (-3.5% м/м). Первичный рынок сильно затоварен, хотя затоваренность немного снижается (запасы на продаже покрывают 7.6 месяца продаж), на вторичном рынке актуальным остается дефицит предложения (запасы на продаже покрывают 2.8 месяца продаж).

Цены на вторичном рынке особо не падают, хотя они и показали -2% г/г, но в последние месяцы они не снижались, а начали расти. Эту же тенденцию подтвердил мартовский отчет S&P CS, который второй месяц подряд фиксировал рост цен, в этот раз на 1.3% м/м. Zillow в апреле фиксирует небольшой рост цен (0.3% м/м), в марте тоже был рост. Zillow и ApartamentList фиксируют возобновление роста арендной платы на 0.5-0.6% м/м, если такая ситуация сохранится – то надежды ФРС на снижение инфляции будут оставаться только надеждами. Интересно, что происходит это на фоне того, что американцы продолжают считать ценовые условия на рынке жилья худшими за полвека, а ипотечные ставки держатся в районе 6.5-7% годовых. Дефицит готового жилья пока перевешивает.

P.S.: С другой стороны это похоже на паузу в 2006/2007 годах когда цены год консолидировались перед более сильным падением...

@truecon

{kind=link}

#еврозона #Германия #инфляция #экономика

Инфляция в еврозоне: майское охлаждение

Германия наконец дождалась небольшого снижения цен: по предварительным данным мае потребительские цены снизились на 0.1% м/м, годовая инфляция замедлилась с 7.2% до 6.1%. Гармонизированный индекс потребительских цен снизился на 0.2% м/м и вырос на 6.3% г/г. С конца 2020 года, когда начался текущий всплеск цен – они выросли на 19%.

Данные предварительные, но сильно замедлился рост цен на энергию с 6.8% г/г до 2.6% г/г, замедлился и рост цен на продукты питания с 17.2% г/г до 14.9% г/г. Это обеспечило более половины снижения годовой инфляции. Немного замедлился и рост цен на услуги, который составил 4.5% г/г против 4.7% г/г месяцем ранее.

Похожую динамику зафиксировали французы (-0.1% м/м и 6% г/г по евростатовской методологии) у них по структуре правда похуже – сильнее доминировало снижение на продукты и энергию. Самая низкая годовая инфляция в Испании 3.2% г/г, месячная – тоже -0.1%, правда базовая инфляция здесь 6.1% г/г. А вот Италия не смогла поддержать остальных – рост цен на 0.3% м/м и 8.1% г/г.

В целом май по основным экономикам еврозоны дефляционный, что несколько сглаживает резкий всплеск цен в предыдущие 2-3 месяца.

@truecon

Инфляция в еврозоне: майское охлаждение

Германия наконец дождалась небольшого снижения цен: по предварительным данным мае потребительские цены снизились на 0.1% м/м, годовая инфляция замедлилась с 7.2% до 6.1%. Гармонизированный индекс потребительских цен снизился на 0.2% м/м и вырос на 6.3% г/г. С конца 2020 года, когда начался текущий всплеск цен – они выросли на 19%.

Данные предварительные, но сильно замедлился рост цен на энергию с 6.8% г/г до 2.6% г/г, замедлился и рост цен на продукты питания с 17.2% г/г до 14.9% г/г. Это обеспечило более половины снижения годовой инфляции. Немного замедлился и рост цен на услуги, который составил 4.5% г/г против 4.7% г/г месяцем ранее.

Похожую динамику зафиксировали французы (-0.1% м/м и 6% г/г по евростатовской методологии) у них по структуре правда похуже – сильнее доминировало снижение на продукты и энергию. Самая низкая годовая инфляция в Испании 3.2% г/г, месячная – тоже -0.1%, правда базовая инфляция здесь 6.1% г/г. А вот Италия не смогла поддержать остальных – рост цен на 0.3% м/м и 8.1% г/г.

В целом май по основным экономикам еврозоны дефляционный, что несколько сглаживает резкий всплеск цен в предыдущие 2-3 месяца.

@truecon

{kind=link}

#безработица #инфляция #экономика #Кризис

США: вакансии снова подросли

Отчет по вакансиям в США за апрель зафиксировал рост открытых вакансий до 10.1 млн, данные за март тоже пересмотрели с повышением. Хотя в целом ситуация по вакансиям указывает на дальнейшее снижение, но происходит оно не так быстро, а рынок пока остается сильно перегретым. На 1 безработного в апреле приходилось 1.8 открытых вакансий, т.е. превышение по-прежнему очень большое. Весь рост произошел в частном секторе (430 тыс.), госсектор фиксировал сокращение вакансий.

Опросы малого бизнеса подтверждают эту ситуацию – большинство компаний заявляет о значительном объеме незакрытых вакансий. Компенсации в секторе малого бизнеса тоже по растут, но здесь показатели снизились. В целом пока никак нельзя говорить о том, что рынок труда вышел из фазы перегрева, недельные заявки на пособия по безработице остаются все еще на достаточно низком уровне ниже 250 тыс. Общее количество на пособиях 1.8 млн, что также не говорит пока о каких-то значимых изменениях на рынке труда. Есть ряд сигналов на замедление роста зарплат, но сами темпы роста остаются сильно выше, чем хотела бы видеть ФРС.

В общем-то пока рынок труда не дает ФРС расслабиться ...

@truecon

США: вакансии снова подросли

Отчет по вакансиям в США за апрель зафиксировал рост открытых вакансий до 10.1 млн, данные за март тоже пересмотрели с повышением. Хотя в целом ситуация по вакансиям указывает на дальнейшее снижение, но происходит оно не так быстро, а рынок пока остается сильно перегретым. На 1 безработного в апреле приходилось 1.8 открытых вакансий, т.е. превышение по-прежнему очень большое. Весь рост произошел в частном секторе (430 тыс.), госсектор фиксировал сокращение вакансий.

Опросы малого бизнеса подтверждают эту ситуацию – большинство компаний заявляет о значительном объеме незакрытых вакансий. Компенсации в секторе малого бизнеса тоже по растут, но здесь показатели снизились. В целом пока никак нельзя говорить о том, что рынок труда вышел из фазы перегрева, недельные заявки на пособия по безработице остаются все еще на достаточно низком уровне ниже 250 тыс. Общее количество на пособиях 1.8 млн, что также не говорит пока о каких-то значимых изменениях на рынке труда. Есть ряд сигналов на замедление роста зарплат, но сами темпы роста остаются сильно выше, чем хотела бы видеть ФРС.

В общем-то пока рынок труда не дает ФРС расслабиться ...

@truecon

{kind=link}

#США #долг #бюджет

Сорри фальстарт... это было предварительное голосование основное ночью около 20:30 по Вашингтону (3:30 Мск) ... но результат будет похожий скорее всего

Палата представителейуже ожидаемо проголосовала 241 - за повышение потолка, 187 - против еще готовится голосовать, завтра отнесут в Сенат

P.S.: У Минфина осталось кэша всего $37.4 млрд, но еще чрезвычайные меры на $70-80 млрд,

@truecont

Сорри фальстарт... это было предварительное голосование основное ночью около 20:30 по Вашингтону (3:30 Мск) ... но результат будет похожий скорее всего

Палата представителей

P.S.: У Минфина осталось кэша всего $37.4 млрд, но еще чрезвычайные меры на $70-80 млрд,

@truecont

#США #банки #Кризис #ФРС #долг

FDIC свел итоги банковской системы в 1 квартале:

✔️ Впервые последнее время стоимость фондирования банков выросла сильнее чем доходность активов, правда банки по-прежнему фондируются дешево – рост с 1.16% в 4 квартале 2022 года до 1.61% в 1 квартале 2023 года.

✔️ Депозиты сократились на $472 млрд (-2.5%) за квартал и на $1.2 трлн (-6%) за год, но все еще оставались избыточными относительно кредита (LDR 64% против 72% в конце 2019 года), в принципе еще есть куда сократиться. Ликвидные активы к депозитам снизились до доковидных уровней (36.1%).

✔️ Портфель ценных бумаг на балансе сократился на $272 млрд за квартал ($649 млрд за год), почти половина бумаг (47.2%) – это бумаги до погашения, но некоторое снижение доходностей облигаций в 1 квартале все же сократило нереализованный убыток до $525 млрд.

✔️ Несмотря на рост просрочек и списаний, они все еще были на достаточно низом уровне, но с перспективой активного роста.

Хотя чистая процентная маржа банков начала снижаться, они смогли показать рекордную прибыль ($79 млрд) благодаря непроцентным доходам, но рост прибыли – это в основном следствие выкупа у FDIC активов с дисконтами (т.е. национализации убытков).

Процентная маржа банковской системы продолжит сжиматься по мере роста стоимости фондирования, рост просрочек и списаний еще впереди – здесь процессы только начинают развиваться.

@truecon

FDIC свел итоги банковской системы в 1 квартале:

✔️ Впервые последнее время стоимость фондирования банков выросла сильнее чем доходность активов, правда банки по-прежнему фондируются дешево – рост с 1.16% в 4 квартале 2022 года до 1.61% в 1 квартале 2023 года.

✔️ Депозиты сократились на $472 млрд (-2.5%) за квартал и на $1.2 трлн (-6%) за год, но все еще оставались избыточными относительно кредита (LDR 64% против 72% в конце 2019 года), в принципе еще есть куда сократиться. Ликвидные активы к депозитам снизились до доковидных уровней (36.1%).

✔️ Портфель ценных бумаг на балансе сократился на $272 млрд за квартал ($649 млрд за год), почти половина бумаг (47.2%) – это бумаги до погашения, но некоторое снижение доходностей облигаций в 1 квартале все же сократило нереализованный убыток до $525 млрд.

✔️ Несмотря на рост просрочек и списаний, они все еще были на достаточно низом уровне, но с перспективой активного роста.

Хотя чистая процентная маржа банков начала снижаться, они смогли показать рекордную прибыль ($79 млрд) благодаря непроцентным доходам, но рост прибыли – это в основном следствие выкупа у FDIC активов с дисконтами (т.е. национализации убытков).

Процентная маржа банковской системы продолжит сжиматься по мере роста стоимости фондирования, рост просрочек и списаний еще впереди – здесь процессы только начинают развиваться.

@truecon

{kind=link}

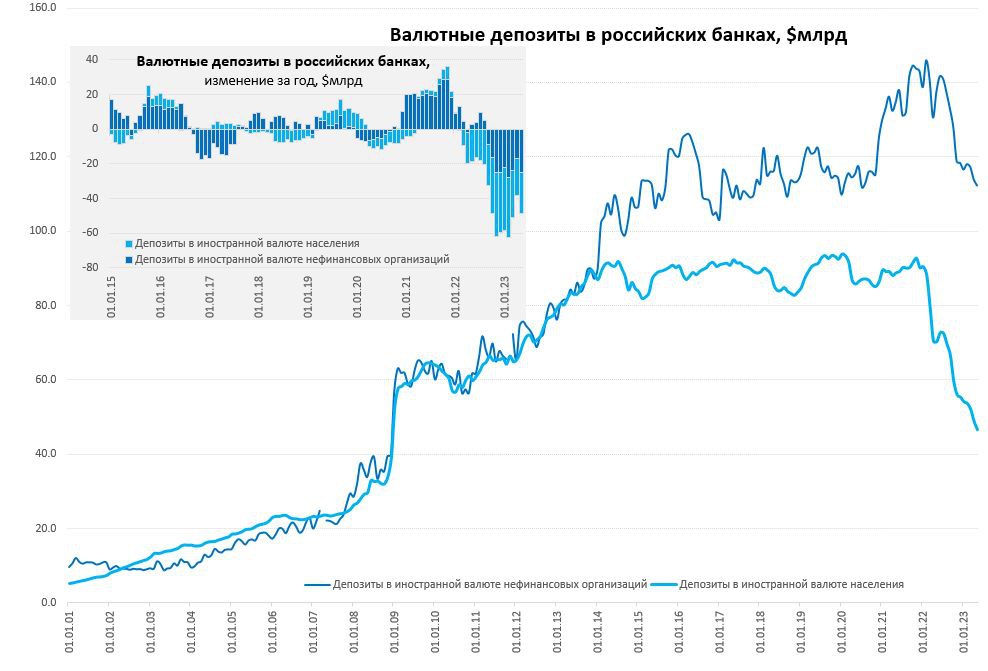

#банки #юань #рубль #доллар

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

{kind=link}

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-мае 2023 года сложилась в размере $51,5 за баррель, в январе-мае 2022 года – $83,48 за баррель.

Средняя цена на нефть марки Urals в мае 2023 года сложилась в размере $53,34 за баррель, что в 1,48 раз ниже, чем в мае 2022 года ($78,81 за баррель).

Цена нефти North Sea Dated в мае 2023 года составила $75,52.

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

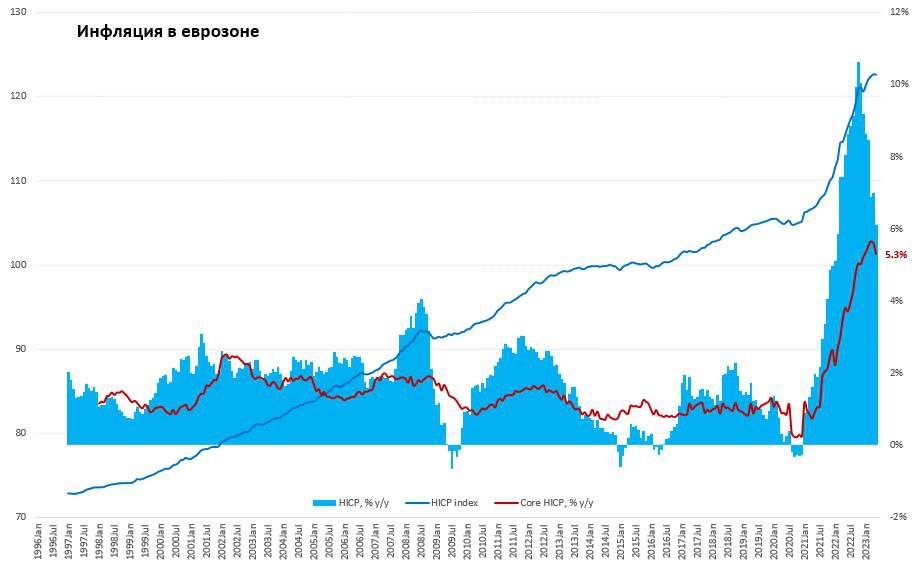

#еврозона #инфляция #экономика #ЕЦБ #Кризис

Данные по инфляции в еврозоне, хоть и вышли немного ниже ожиданий рынок, по структуре скорее вышли не очень хорошо. Общая инфляция составила 0% м/м и 6.1% г/г, но единственный минус в месячных темпах роста – это энергия (-2.2% м/м и -1.7% г/г). Продукты питания продолжали добавлять динамики 0.4% м/м и 12.5% г/г. Базовая инфляция составила 0.2% м/м и 5.3% г/г. Услуги 0.2% м/м и 5.0% г/г, потребительские товары 0.3% м/м и 5.8% г/г. Основное замедление обусловлено энергией.

К.Лагард в четверг заявила, что «нет четких доказательств того, что базовая инфляция достигла пика» и не намерена пока останавливаться. Вице-председатель Луис де Гиндос пока тоже не видит победы над инфляцией. Оли Ренн из ЕЦБ считает, что «путешествие еще не окончено». Учитывая инерцию ЦБ – они еще проедут вверх по ставке на 50 б.п. в общей сложности и вряд ли развернутся пока не получат более серьезные проблемы в финсекторе.

P.S.: Данные ADP по занятости в частном секторе США порадовали ростом рабочих мест на 278 тыс. (выше ожиданий), но рост оплаты труда постепенно замедляется.

@truecon

Данные по инфляции в еврозоне, хоть и вышли немного ниже ожиданий рынок, по структуре скорее вышли не очень хорошо. Общая инфляция составила 0% м/м и 6.1% г/г, но единственный минус в месячных темпах роста – это энергия (-2.2% м/м и -1.7% г/г). Продукты питания продолжали добавлять динамики 0.4% м/м и 12.5% г/г. Базовая инфляция составила 0.2% м/м и 5.3% г/г. Услуги 0.2% м/м и 5.0% г/г, потребительские товары 0.3% м/м и 5.8% г/г. Основное замедление обусловлено энергией.

К.Лагард в четверг заявила, что «нет четких доказательств того, что базовая инфляция достигла пика» и не намерена пока останавливаться. Вице-председатель Луис де Гиндос пока тоже не видит победы над инфляцией. Оли Ренн из ЕЦБ считает, что «путешествие еще не окончено». Учитывая инерцию ЦБ – они еще проедут вверх по ставке на 50 б.п. в общей сложности и вряд ли развернутся пока не получат более серьезные проблемы в финсекторе.

P.S.: Данные ADP по занятости в частном секторе США порадовали ростом рабочих мест на 278 тыс. (выше ожиданий), но рост оплаты труда постепенно замедляется.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС активно сокращала баланс перед повышением потолка

В ожидании решения по потолку госдолга ФРС достаточно активно сокращала активы, на неделе портфель гособлигаций сократился на $30.7 млрд, а ипотечных бумаг еще на $12 млрд, еще $4.5 млрд смогла вернуть FDIC. В итоге общие активы ФРС за неделю сократились на внушительные $50.4 млрд. На самом деле ФРС здесь лишь догоняет план – за 4 недели портфель гособлигаций сократился на $58.4 млрд.

Минфин США за неделю свои остатки на счетах в ФРС практически не изменил и они составили на 31 мая $48.5 млрд, Йеллен финансирует традиционно высокие в первые два дня месяца расходы. В итоге остатки банков на счетах в ФРС сократились сразу на $45.2 млрд. Обратные РЕПО ФРС немного выросли за неделю ($4.7 млрд), что связано с безостановочным перетоком капиталов в фонды денежного рынка (еще $31.4 млрд за неделю). Денег у банков стало меньше.

Так, или иначе, 1 июня Минфин США прошел без эксцессов. Йеллен приходится крутиться, выпуская 3-х дневные векселя с доходностью 6.26% годовых, чтобы вписаться в потолок и профинансировать все расходы. Несмотря на то, что вопрос с повышением потолка практически решен, кривая госдолга говорит о наличии премии к ожиданиям по ставке ФРС (доходность 5.3-5.5% годовых). В итоге спред между трехмесячными и десятилетними облигациями расширился до 1.88%.

Если не случится чего-то чрезвычайно неожиданного, лимит госдолга поднимут, потому главная интрига в том, как быстро Йеллен начнет пополнять кэш. Пока здесь планы и аукционы не анонсированы, но в прошлые годы активная фаза занимала 4-6 недель, за которые Минфин может занять $0.6-0.8 трлн. Если Минфин будет готов давать премию к ожидаемой ставке ФРС, видимо, он сможет оттянуть часть ресурсов из обратного РЕПО ФРС – это бы сгладило давление на рынки, но это также будет зависеть от структуры заимствований (доля короткого и длинного долга на аукционах)...

@truecon

ФРС активно сокращала баланс перед повышением потолка

В ожидании решения по потолку госдолга ФРС достаточно активно сокращала активы, на неделе портфель гособлигаций сократился на $30.7 млрд, а ипотечных бумаг еще на $12 млрд, еще $4.5 млрд смогла вернуть FDIC. В итоге общие активы ФРС за неделю сократились на внушительные $50.4 млрд. На самом деле ФРС здесь лишь догоняет план – за 4 недели портфель гособлигаций сократился на $58.4 млрд.

Минфин США за неделю свои остатки на счетах в ФРС практически не изменил и они составили на 31 мая $48.5 млрд, Йеллен финансирует традиционно высокие в первые два дня месяца расходы. В итоге остатки банков на счетах в ФРС сократились сразу на $45.2 млрд. Обратные РЕПО ФРС немного выросли за неделю ($4.7 млрд), что связано с безостановочным перетоком капиталов в фонды денежного рынка (еще $31.4 млрд за неделю). Денег у банков стало меньше.

Так, или иначе, 1 июня Минфин США прошел без эксцессов. Йеллен приходится крутиться, выпуская 3-х дневные векселя с доходностью 6.26% годовых, чтобы вписаться в потолок и профинансировать все расходы. Несмотря на то, что вопрос с повышением потолка практически решен, кривая госдолга говорит о наличии премии к ожиданиям по ставке ФРС (доходность 5.3-5.5% годовых). В итоге спред между трехмесячными и десятилетними облигациями расширился до 1.88%.

Если не случится чего-то чрезвычайно неожиданного, лимит госдолга поднимут, потому главная интрига в том, как быстро Йеллен начнет пополнять кэш. Пока здесь планы и аукционы не анонсированы, но в прошлые годы активная фаза занимала 4-6 недель, за которые Минфин может занять $0.6-0.8 трлн. Если Минфин будет готов давать премию к ожидаемой ставке ФРС, видимо, он сможет оттянуть часть ресурсов из обратного РЕПО ФРС – это бы сгладило давление на рынки, но это также будет зависеть от структуры заимствований (доля короткого и длинного долга на аукционах)...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Как было в 2021/2022?

В последний раз лимит госдолга был повышен 16 декабря 2021 года, что произошло:

✔️ Минфин США занял на рынке за 6 недель $0.64 трлн, из которых $0.28 трлн (44%) – облигации, остальное – краткосрочные векселя, сложил на счет в ФРС $700 млрд (в январе профицит бюджета).

✔️ Обратные РЕПО ФРС в прошлый раз сильно не менялись, оставаясь в районе $1.6-1.65 трлн, все ушло в сокращение кэша у американских банков $450-500 млрд.

✔️ Доходность UST10Y выросла с ~1.4% до 1.8% к концу января и до 2% к середине февраля, но тогда ФРС входила в цикл ужесточения политики.

✔️ S&P 500 в первые две недели переписал максимумы выше 4.8К, после чего уверенно развернулся вниз;

Ситуация тогда отличалась от текущей: ФРС все еще проводила QE и купила ценных бумаг за 6 недель на ~$120 млрд, сейчас QT в аналогичных объемах (предложение госдолга в рынок будет больше). Тогда рынок уже закладывал начало цикла повышения ставок, сейчас цикл на излете и рынок закладывает снижение.

Тогда у банков был большой объем свободной ликвидности, сейчас он сопоставим с тем, что хотела бы забрать Йеллен на свои счета и ей придется за нее побороться, что предполагает давление на гособлигации (премии при займах).

@truecon

Как было в 2021/2022?

В последний раз лимит госдолга был повышен 16 декабря 2021 года, что произошло:

✔️ Минфин США занял на рынке за 6 недель $0.64 трлн, из которых $0.28 трлн (44%) – облигации, остальное – краткосрочные векселя, сложил на счет в ФРС $700 млрд (в январе профицит бюджета).

✔️ Обратные РЕПО ФРС в прошлый раз сильно не менялись, оставаясь в районе $1.6-1.65 трлн, все ушло в сокращение кэша у американских банков $450-500 млрд.

✔️ Доходность UST10Y выросла с ~1.4% до 1.8% к концу января и до 2% к середине февраля, но тогда ФРС входила в цикл ужесточения политики.

✔️ S&P 500 в первые две недели переписал максимумы выше 4.8К, после чего уверенно развернулся вниз;

Ситуация тогда отличалась от текущей: ФРС все еще проводила QE и купила ценных бумаг за 6 недель на ~$120 млрд, сейчас QT в аналогичных объемах (предложение госдолга в рынок будет больше). Тогда рынок уже закладывал начало цикла повышения ставок, сейчас цикл на излете и рынок закладывает снижение.

Тогда у банков был большой объем свободной ликвидности, сейчас он сопоставим с тем, что хотела бы забрать Йеллен на свои счета и ей придется за нее побороться, что предполагает давление на гособлигации (премии при займах).

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: Занятость выросла ... нет, безработица выросла

Отчет по рынку труда вышел, мягко говоря, неоднозначно. Количество занятых вне с/х росло существенно быстрее ожиданий, прибавив 339 тыс. за месяц, из них 283 тыс. в частном сектор. Основной рост идет в секторе услуг, где стабильно генерируется более 200 тыс. рабочих мест ежемесячно. В этой части статистики пока никаких признаков реального ухудшения нет. Почасовая оплата труда производственного и неуправленческого персонала показала прирост 0.5% м/м и 4.5% г/г, рост общего ФОТ замедлился до 5.3% г/г, но в основном за счет высокой базы прошлого года и снижения количества отработанных часов.

Вторая часть отчета по опросам домохозяйств, наоборот, зафиксировала рост безработицы до 3.7% на фоне сокращения количества занятых. При этом, доля занятых немного снизилась до 60.3%, а участие в рабочей силе без изменений третий месяц подряд 62.6%. Данные выглядят кривовато и не дают каких-то понятных сигналов относительно динамики рынка труда, но это похоже проблемы качества статистики и ее обработки, которое с началом ковида сильно деградировало. Но, даже несмотря на это, в целом (с учетом прочих индикаторов) можно говорить о том, что пока это рынок труда остается достаточно горячим, хотя и дает намеки на охлаждение .

Реакцию финрынков на это можно охарактеризовать как веру в «высокие ставки без рецессии» (за все хорошее против всего плохого), т.к. ожидания по снижению ставок ФРС во втором полугодии снизились, доходности гособлигаций выросли, акции и доллар – тоже выросли. Т.е. рынок пошел в сторону нарратива ФРС «ставки повысим, но рецессии не будет»... осень покажет насколько это было реалистичным ожиданием..,

@truecon

США: Занятость выросла ... нет, безработица выросла

Отчет по рынку труда вышел, мягко говоря, неоднозначно. Количество занятых вне с/х росло существенно быстрее ожиданий, прибавив 339 тыс. за месяц, из них 283 тыс. в частном сектор. Основной рост идет в секторе услуг, где стабильно генерируется более 200 тыс. рабочих мест ежемесячно. В этой части статистики пока никаких признаков реального ухудшения нет. Почасовая оплата труда производственного и неуправленческого персонала показала прирост 0.5% м/м и 4.5% г/г, рост общего ФОТ замедлился до 5.3% г/г, но в основном за счет высокой базы прошлого года и снижения количества отработанных часов.

Вторая часть отчета по опросам домохозяйств, наоборот, зафиксировала рост безработицы до 3.7% на фоне сокращения количества занятых. При этом, доля занятых немного снизилась до 60.3%, а участие в рабочей силе без изменений третий месяц подряд 62.6%. Данные выглядят кривовато и не дают каких-то понятных сигналов относительно динамики рынка труда, но это похоже проблемы качества статистики и ее обработки, которое с началом ковида сильно деградировало. Но, даже несмотря на это, в целом (с учетом прочих индикаторов) можно говорить о том, что пока это рынок труда остается достаточно горячим, хотя и дает намеки на охлаждение .

Реакцию финрынков на это можно охарактеризовать как веру в «высокие ставки без рецессии» (за все хорошее против всего плохого), т.к. ожидания по снижению ставок ФРС во втором полугодии снизились, доходности гособлигаций выросли, акции и доллар – тоже выросли. Т.е. рынок пошел в сторону нарратива ФРС «ставки повысим, но рецессии не будет»... осень покажет насколько это было реалистичным ожиданием..,

@truecon

{kind=link}

#США #долг #бюджет #Минфин

Минфин США опубликовал данные за 1 июня по остаткам на счетах – они снизились до $22.9 млрд. 31 мая Йеллен и Ко опубликовали данные о том, что «чрезвычайных мер» осталось лишь на $33 млрд, но уже 1 июня бюджет, проявив чудеса изворотливости, занял на рынке на $61.5 млрд, а 2 июня еще на $25 млрд и не пробил потолок госдолга. $50 млрд – туда ... $50 млрд – сюда, оказывается не проблема. «Час X» о котором постоянно заявляла Йеллен был не больше, чем политически мотивированные «пугалки». Клоунада устроенная с «часом Х» никак не повышает доверие к Минфину... это видно и потому как живо, что рынок, что политики подвергали ее сомнению.

Что Минфин будет делать после повышения? На следующей неделе - Минфин анонсировал займы на $352 млрд при плановых погашениях долга на $289 млрд, т.е. не форсирует и планирует занять $60-65 млрд за неделю при ожидаемом дефиците $25-30 млрд. Это означает, что на следующую неделю Минфин США больших «изъятий» в сотни миллиардов не планирует.

@truecon

Минфин США опубликовал данные за 1 июня по остаткам на счетах – они снизились до $22.9 млрд. 31 мая Йеллен и Ко опубликовали данные о том, что «чрезвычайных мер» осталось лишь на $33 млрд, но уже 1 июня бюджет, проявив чудеса изворотливости, занял на рынке на $61.5 млрд, а 2 июня еще на $25 млрд и не пробил потолок госдолга. $50 млрд – туда ... $50 млрд – сюда, оказывается не проблема. «Час X» о котором постоянно заявляла Йеллен был не больше, чем политически мотивированные «пугалки». Клоунада устроенная с «часом Х» никак не повышает доверие к Минфину... это видно и потому как живо, что рынок, что политики подвергали ее сомнению.

Что Минфин будет делать после повышения? На следующей неделе - Минфин анонсировал займы на $352 млрд при плановых погашениях долга на $289 млрд, т.е. не форсирует и планирует занять $60-65 млрд за неделю при ожидаемом дефиците $25-30 млрд. Это означает, что на следующую неделю Минфин США больших «изъятий» в сотни миллиардов не планирует.

@truecon