#США #Великобритания #инфляция #зарплаты

Вышедшие по Великобритании данные по зарплатам не указывают на какое-то замедление роста, в феврале 0.8% м/м по регулярной части з/п, годовой прирост даже немного ускорился и составил 7% г/г по регулярной части и 6.9% г/г по общей суммы выплаты. В реальном выражении правда это пока по-прежнему минус ~3.5% и остается отрицательной уже год, так что профсоюзы будут требовать еще. Хотя прирост занятых на 2% г/г частично дополняет рост зарплат, что должно добавлять топливо потребителю.

Но, если с UK все относительно понятно – здесь инфляция 10%+, ставка 4.25% и Банк Англии только делает вид, что что-то делает, то данные по США, где ФРС поагрессивнее, тоже не особо порадуют регулятора. Оценки медианной почасовой оплаты труда по данным ФРБ Атланты указывают на ускорение роста з/п в годовом исчислении с 6.1% в феврале до 6.4% в марте. Это все еще сильно выше, чем было в последние 20 лет и чем уровни, которые соответствовали бы инфляции в 2%. В этот раз ускорился рост у тех, кто не меняет место работы – компании пытаются удерживать персонал.

В общем-то, если за ближайшие пару недель ничего не рухнет – ФРС практически безальтернативно повысит ставку на майском заседании. С Банком Англии чуть сложнее, шансы на еще один «хайк» подросли, но все еще ни же, чем шансы на паузу.

@truecon

Вышедшие по Великобритании данные по зарплатам не указывают на какое-то замедление роста, в феврале 0.8% м/м по регулярной части з/п, годовой прирост даже немного ускорился и составил 7% г/г по регулярной части и 6.9% г/г по общей суммы выплаты. В реальном выражении правда это пока по-прежнему минус ~3.5% и остается отрицательной уже год, так что профсоюзы будут требовать еще. Хотя прирост занятых на 2% г/г частично дополняет рост зарплат, что должно добавлять топливо потребителю.

Но, если с UK все относительно понятно – здесь инфляция 10%+, ставка 4.25% и Банк Англии только делает вид, что что-то делает, то данные по США, где ФРС поагрессивнее, тоже не особо порадуют регулятора. Оценки медианной почасовой оплаты труда по данным ФРБ Атланты указывают на ускорение роста з/п в годовом исчислении с 6.1% в феврале до 6.4% в марте. Это все еще сильно выше, чем было в последние 20 лет и чем уровни, которые соответствовали бы инфляции в 2%. В этот раз ускорился рост у тех, кто не меняет место работы – компании пытаются удерживать персонал.

В общем-то, если за ближайшие пару недель ничего не рухнет – ФРС практически безальтернативно повысит ставку на майском заседании. С Банком Англии чуть сложнее, шансы на еще один «хайк» подросли, но все еще ни же, чем шансы на паузу.

@truecon

{kind=link}

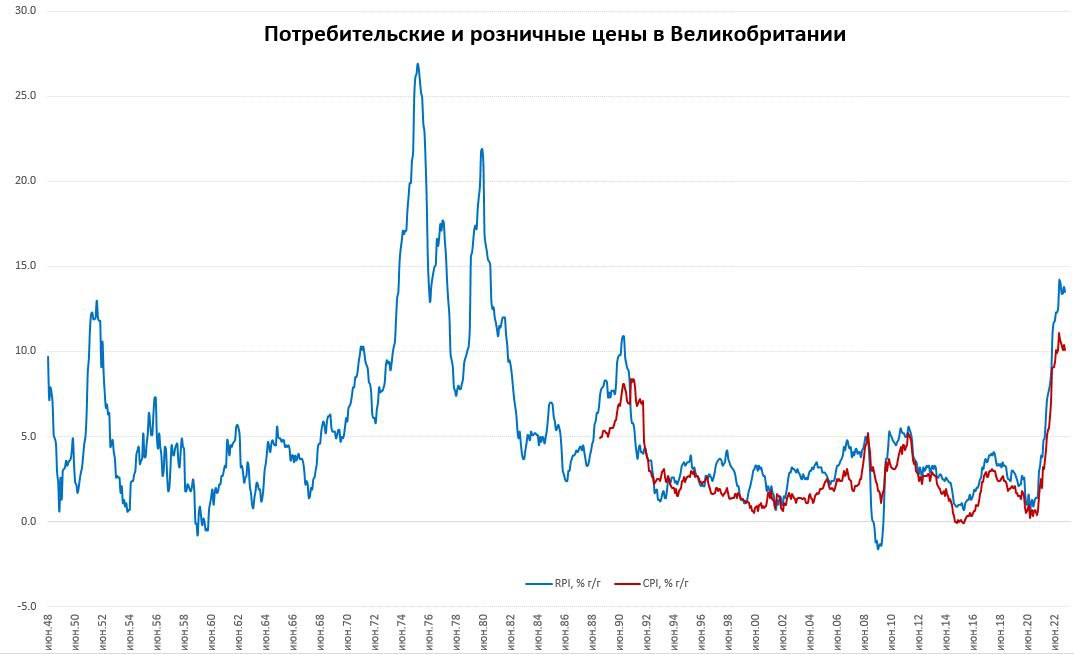

#Великобритания #инфляция #BOE #экономика

Британия: снова двузначная инфляция

Великобритании в марте так и не удалось добиться однозначной инфляции, рост потребительских цен составил 0.8% м/м и 10.1% г/г. Двузначной инфляция остается 7 месяцев подряд. Продолжают стремительно дорожать продукты питания, где цены выросли за месяц на 1.2% м/м и на 19.6% г/г.

Цены на энергию в марте практически не росли 0.1% м/м, годовой рост остался на уровне 26.2% г/г. При этом, такая инфляция даже несмотря на то, что бензин дешевел на 6.7% м/м.

Но и без продуктов с энергией базовая инфляция оставалась агрессивной 0.9% м/м и 6.2% г/г. Товары прибавили в цене 0.8% м/м и 12.8% г/г, услуги дорожали на 0.7% м/м и 6.6% г/г.

Розничные цены выросли в марте 0.7% м/м и 13.5% г/г, закупочные цены производителей выросли на 7.6% г/г, отпускные цены растут на 8.7% г/г.

Мечты Банка Англии о том, что инфляция сама снизится, пока остаются скорее мечтами.

@truecon

Британия: снова двузначная инфляция

Великобритании в марте так и не удалось добиться однозначной инфляции, рост потребительских цен составил 0.8% м/м и 10.1% г/г. Двузначной инфляция остается 7 месяцев подряд. Продолжают стремительно дорожать продукты питания, где цены выросли за месяц на 1.2% м/м и на 19.6% г/г.

Цены на энергию в марте практически не росли 0.1% м/м, годовой рост остался на уровне 26.2% г/г. При этом, такая инфляция даже несмотря на то, что бензин дешевел на 6.7% м/м.

Но и без продуктов с энергией базовая инфляция оставалась агрессивной 0.9% м/м и 6.2% г/г. Товары прибавили в цене 0.8% м/м и 12.8% г/г, услуги дорожали на 0.7% м/м и 6.6% г/г.

Розничные цены выросли в марте 0.7% м/м и 13.5% г/г, закупочные цены производителей выросли на 7.6% г/г, отпускные цены растут на 8.7% г/г.

Мечты Банка Англии о том, что инфляция сама снизится, пока остаются скорее мечтами.

@truecon

{kind=link}

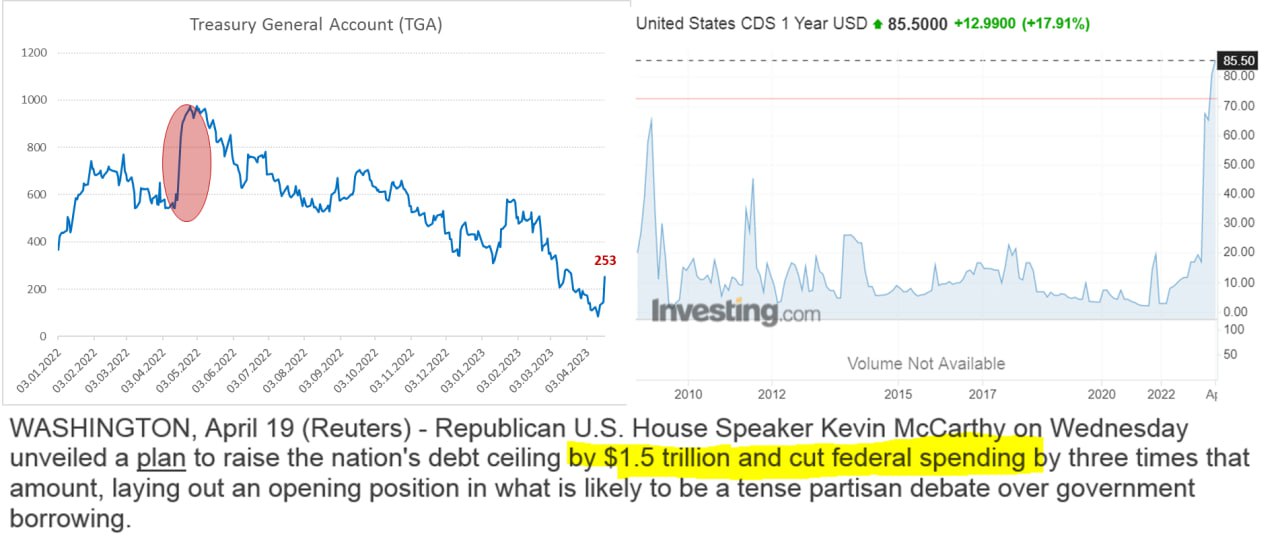

#США #инфляция #Минфин #долг #ставки #доллар

США: торг за лимит

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

США: торг за лимит

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

{kind=link}

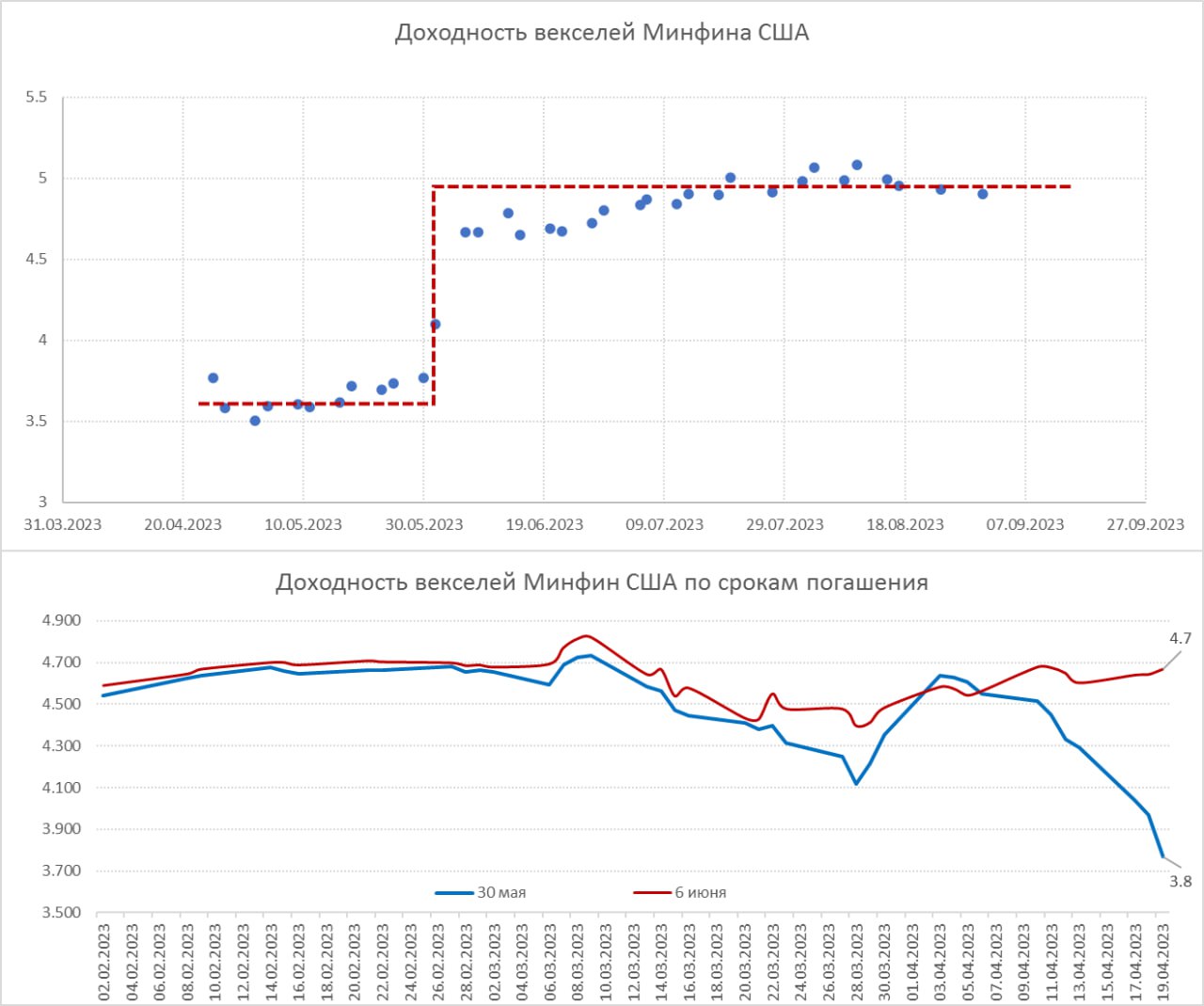

#США #инфляция #Минфин #долг #ставки #доллар

Поломанный рынок госвекселей США

Ради интереса – та самая структура ставок по короткому госдолгу США, а ситуация забавна – ставки фактически легли в 3.5-3.7% годовых по векселям с погашением до конца мая, а с первых числе июня уже 4.7+. Фактически банковский кризис привел к тому, что это теперь два разных рынка... раздвоился. Причем важно понимать, что рынки это не маленькие – до июня объем в обращении $1.4 трлн, а потом еще на $1.8 трлн до конца августа. Ставка по федфондам при этом 4.83%, SOFR 4.8%.

К чему это в итоге приведет пока сказать достаточно сложно, но то, что рынок объемом в несколько триллионов долларов «самых надежных» долларовых векселей Минфина США поломан в моменте вполне четко видно по «обрыву» на кривой доходности в мае-июне. Арбитраж не схлопывает спреды, мало того, мы видим, что ситуация продолжает ухудшаться, а спреды продолжают разъезжаться. Учитывая, что этот спред не закрывается – очевидно есть структурные проблемы (взаимное недоверие) с перетоком ликвидности в системе.

@truecon

Поломанный рынок госвекселей США

Ради интереса – та самая структура ставок по короткому госдолгу США, а ситуация забавна – ставки фактически легли в 3.5-3.7% годовых по векселям с погашением до конца мая, а с первых числе июня уже 4.7+. Фактически банковский кризис привел к тому, что это теперь два разных рынка... раздвоился. Причем важно понимать, что рынки это не маленькие – до июня объем в обращении $1.4 трлн, а потом еще на $1.8 трлн до конца августа. Ставка по федфондам при этом 4.83%, SOFR 4.8%.

К чему это в итоге приведет пока сказать достаточно сложно, но то, что рынок объемом в несколько триллионов долларов «самых надежных» долларовых векселей Минфина США поломан в моменте вполне четко видно по «обрыву» на кривой доходности в мае-июне. Арбитраж не схлопывает спреды, мало того, мы видим, что ситуация продолжает ухудшаться, а спреды продолжают разъезжаться. Учитывая, что этот спред не закрывается – очевидно есть структурные проблемы (взаимное недоверие) с перетоком ликвидности в системе.

@truecon

{kind=link}

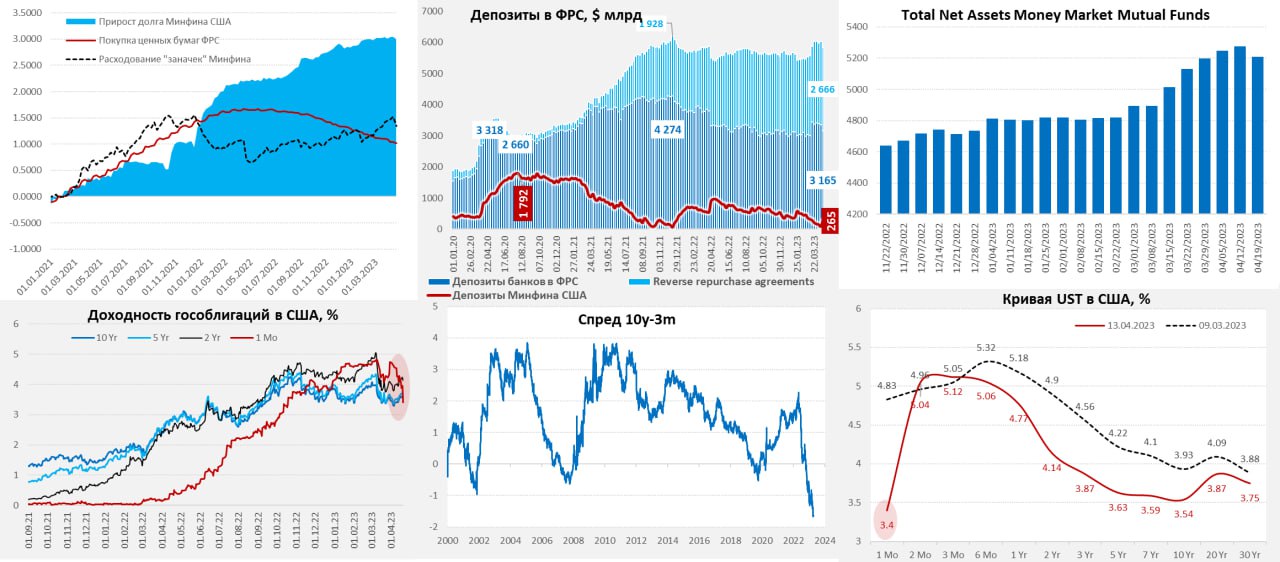

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: Минфин собрал налоги, рынок векселей совсем перекосило

ФРС на неделе продолжала сокращать портфель ценных бумаг в спокойном режиме (-$17 млрд). Банки снова начали немного занимать дорогие деньги через дисконтное окно (+$2.3 млрд) и BTFP (+$2.1 млрд), что говорит о сохранении проблем с ликвидностью. РЕПО с иностранными ЦБ сократилось на $10 млрд до $20 млрд. Но главный интерес, конечно прикован к тому сколько налогов в апреле удастся собрать Йеллен в бюджет: на 19 апреля удалось нарастить запас наличных на счетах в ФРС до $265 млрд, т.е. +$178.5 млрд за неделю, с начала месяца всего +$87 млрд. Пока с поступлением налогов скорее все выглядит не очень хорошо, но и не совсем ужасно. В целом пока Минфину США, если не будет каких-то экстренных расходов должно хватить до июля включительно.

В любом случае, Минфин США деньги из системы забрал, что сократило свободную ликвидность в системе и остатки банков в ФРС сжались на $182 млрд до $3165 млрд – это все еще больше, чем до начала проблем в банках. Обратные РЕПО сократились незначительно (-$10 млрд) – здесь в основном деньги фондов денежного рынка (MMF). Хотя MMF тоже в этот раз сократились $68 млрд – деньги ушли на налоги. В целом долларов в системе стало меньше, но это временная история, характерная для апреля.

❗️Рынок коротких векселей совсем перекосило – одномесячные доходности рухнули до 3.4%, что на 143 б.п. ниже ставки ФРС и на 172 б.п. ниже доходности трехмесячных векселей. Кусок рынка весом почти в $1.4 трлн откололся от всего остального рынка и, как айсберг, уплывает все дальше – это очевидно говорит об дисфункции рынка... арбитраж не работает. Участники рынка пытаются объяснить это опасениями дефолта, но объяснение это очень натянутое, учитывая резкий сдвиг ставок в первых числах июня.

P.S.: Глава Минфина США выдала выступление на тему отношений с Китаем, где обещает ограничивать Китай... но не из-за конкуренции, а нацбезопасности ради - циничненько )

@truecon

США: Минфин собрал налоги, рынок векселей совсем перекосило

ФРС на неделе продолжала сокращать портфель ценных бумаг в спокойном режиме (-$17 млрд). Банки снова начали немного занимать дорогие деньги через дисконтное окно (+$2.3 млрд) и BTFP (+$2.1 млрд), что говорит о сохранении проблем с ликвидностью. РЕПО с иностранными ЦБ сократилось на $10 млрд до $20 млрд. Но главный интерес, конечно прикован к тому сколько налогов в апреле удастся собрать Йеллен в бюджет: на 19 апреля удалось нарастить запас наличных на счетах в ФРС до $265 млрд, т.е. +$178.5 млрд за неделю, с начала месяца всего +$87 млрд. Пока с поступлением налогов скорее все выглядит не очень хорошо, но и не совсем ужасно. В целом пока Минфину США, если не будет каких-то экстренных расходов должно хватить до июля включительно.

В любом случае, Минфин США деньги из системы забрал, что сократило свободную ликвидность в системе и остатки банков в ФРС сжались на $182 млрд до $3165 млрд – это все еще больше, чем до начала проблем в банках. Обратные РЕПО сократились незначительно (-$10 млрд) – здесь в основном деньги фондов денежного рынка (MMF). Хотя MMF тоже в этот раз сократились $68 млрд – деньги ушли на налоги. В целом долларов в системе стало меньше, но это временная история, характерная для апреля.

❗️Рынок коротких векселей совсем перекосило – одномесячные доходности рухнули до 3.4%, что на 143 б.п. ниже ставки ФРС и на 172 б.п. ниже доходности трехмесячных векселей. Кусок рынка весом почти в $1.4 трлн откололся от всего остального рынка и, как айсберг, уплывает все дальше – это очевидно говорит об дисфункции рынка... арбитраж не работает. Участники рынка пытаются объяснить это опасениями дефолта, но объяснение это очень натянутое, учитывая резкий сдвиг ставок в первых числах июня.

P.S.: Глава Минфина США выдала выступление на тему отношений с Китаем, где обещает ограничивать Китай... но не из-за конкуренции, а нацбезопасности ради - циничненько )

@truecon

{kind=link}

#США #банки #Кризис #ФРС #долг #ставки #доллар

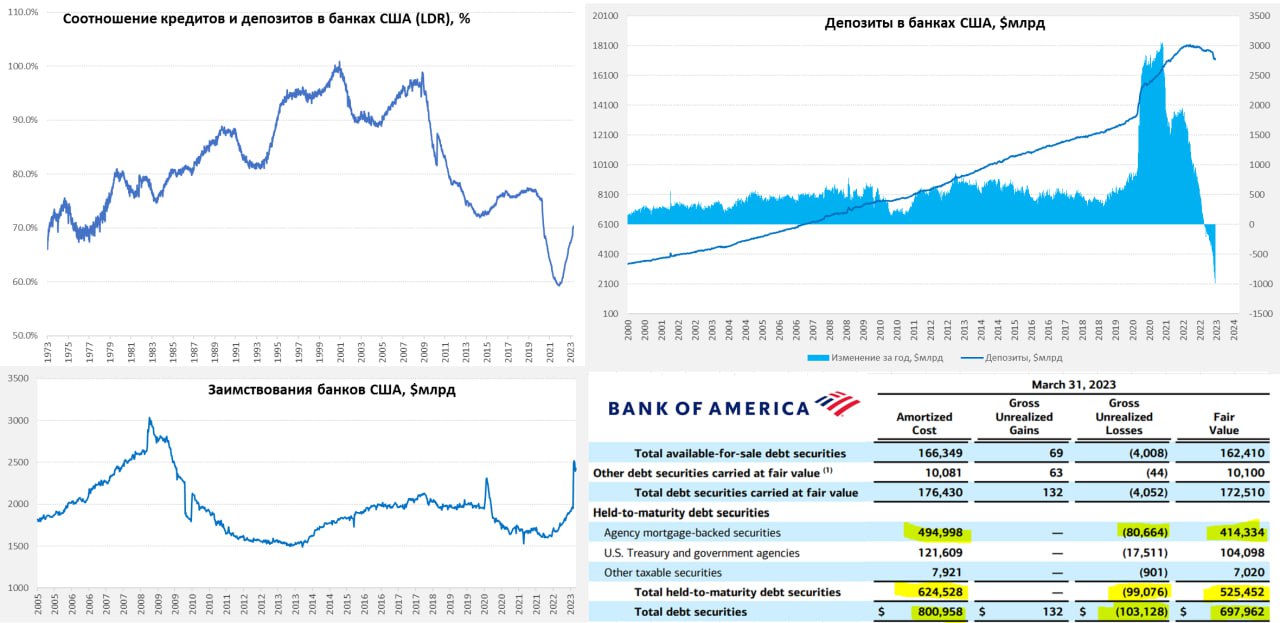

США: сокращение депозитов продолжается

За неделю до 12 апреля в банках США опять наблюдался отток депозитов после небольшой недельной паузы -$76 млрд, с 1 марта отток ушло $485 млрд. Всего за год объем депозитов в банках США сократился на $986 млрд, а объем кредитов вырос на $995 млрд. Процесс «утилизации» избыточных и дешевых ресурсов в банковской системе продолжается. Соотношение кредитов к депозитам выросло до 70.4%, но это все еще существенно ниже доковидных уровней, ряду это банков позволяет не торопиться с повышением депозитных ставок. Но, так, или иначе мартовская встряска будет усиливать давление на банки, т.к. им приходится замещать дешевые депозиты дорогими заимствованиями (+$817 млрд за год). При этом у банков остается большой навес «замороженных» на балансе облигаций до погашения.

Здесь стоит учитывать, что это данные еще до больших налоговых платежей, т.е. следующие данные будут еще хуже. Но чуть позднее Минфин США все-равно вернет деньги в систему через дефицит бюджета, интереснее может быть, когда повысят потолок госдолга, а Йеллен попытается восстановить кэш на своем балансе. А пока будут постепенно продолжать накапливаться проблемы.

P.S.: Из крупных банков по отчетности хуже всех выглядит Bank of America, у которого по итогам 1 квартала ускорился рост процентных расходов из-за наращивания рыночных заимствований на фоне сокращения депозитов. Фактически банк вынужден был активно наращивать кэш на балансе за счет дорогих заимствований. Отчасти это обусловлено тем, что на балансе в $3.2 трлн висит $0.8 трлн облигаций из которых более ¾, или $624 млрд отнесены Held-to-maturity, а объем нереализованных убытков $103 млрд. Хотя кэша у банка очень много ($376 млрд), но, чтобы его консолидировать пришлось дорого занимать на рынке.

@truecon

США: сокращение депозитов продолжается

За неделю до 12 апреля в банках США опять наблюдался отток депозитов после небольшой недельной паузы -$76 млрд, с 1 марта отток ушло $485 млрд. Всего за год объем депозитов в банках США сократился на $986 млрд, а объем кредитов вырос на $995 млрд. Процесс «утилизации» избыточных и дешевых ресурсов в банковской системе продолжается. Соотношение кредитов к депозитам выросло до 70.4%, но это все еще существенно ниже доковидных уровней, ряду это банков позволяет не торопиться с повышением депозитных ставок. Но, так, или иначе мартовская встряска будет усиливать давление на банки, т.к. им приходится замещать дешевые депозиты дорогими заимствованиями (+$817 млрд за год). При этом у банков остается большой навес «замороженных» на балансе облигаций до погашения.

Здесь стоит учитывать, что это данные еще до больших налоговых платежей, т.е. следующие данные будут еще хуже. Но чуть позднее Минфин США все-равно вернет деньги в систему через дефицит бюджета, интереснее может быть, когда повысят потолок госдолга, а Йеллен попытается восстановить кэш на своем балансе. А пока будут постепенно продолжать накапливаться проблемы.

P.S.: Из крупных банков по отчетности хуже всех выглядит Bank of America, у которого по итогам 1 квартала ускорился рост процентных расходов из-за наращивания рыночных заимствований на фоне сокращения депозитов. Фактически банк вынужден был активно наращивать кэш на балансе за счет дорогих заимствований. Отчасти это обусловлено тем, что на балансе в $3.2 трлн висит $0.8 трлн облигаций из которых более ¾, или $624 млрд отнесены Held-to-maturity, а объем нереализованных убытков $103 млрд. Хотя кэша у банка очень много ($376 млрд), но, чтобы его консолидировать пришлось дорого занимать на рынке.

@truecon

{kind=link}

#Россия #рубль #банки

Из обзора банковского сектора в общем-то следует, что оценки мартовского оттока депозитов на $6 млрд вполне оправдались:

✔️ Депозиты населения сократились на $3.2 млрд за месяц. Банк России пишет, что отчасти за счет конвертации валюты в рубли. Она наверно была, но все же чуть ранее ЦБ указывал, что "Физические лица в марте увеличили нетто-покупки валюты на биржевом рынке и через крупнейшие банки – до 121,8 млрд руб." (~$1.6 млрд). Т.е. ~$4.8 млрд должно было "утекать".

✔️ Депозиты компаний в валюте сократились на $2.8 млрд - это понятно, компании экспортеры платили повышенные налоги (НДД) в марте. Но компании не завели валюту извне, а продали с депозитов.

Валютные кредиты сократились всего на 122 млрд руб. (~$1.6 млрд) и это означает что валютные активы продолжают сокращаться медленнее пассивов... т.е. ситуация с валютной ликвидностью продолжала деградировать. Банк России и пишет о том, что ликвидности достаточно, но по свопам в юанях видно, что не вполне...

@truecon

Из обзора банковского сектора в общем-то следует, что оценки мартовского оттока депозитов на $6 млрд вполне оправдались:

✔️ Депозиты населения сократились на $3.2 млрд за месяц. Банк России пишет, что отчасти за счет конвертации валюты в рубли. Она наверно была, но все же чуть ранее ЦБ указывал, что "Физические лица в марте увеличили нетто-покупки валюты на биржевом рынке и через крупнейшие банки – до 121,8 млрд руб." (~$1.6 млрд). Т.е. ~$4.8 млрд должно было "утекать".

✔️ Депозиты компаний в валюте сократились на $2.8 млрд - это понятно, компании экспортеры платили повышенные налоги (НДД) в марте. Но компании не завели валюту извне, а продали с депозитов.

Валютные кредиты сократились всего на 122 млрд руб. (~$1.6 млрд) и это означает что валютные активы продолжают сокращаться медленнее пассивов... т.е. ситуация с валютной ликвидностью продолжала деградировать. Банк России и пишет о том, что ликвидности достаточно, но по свопам в юанях видно, что не вполне...

@truecon

#США #банки #ставки #ФРС #Кризис

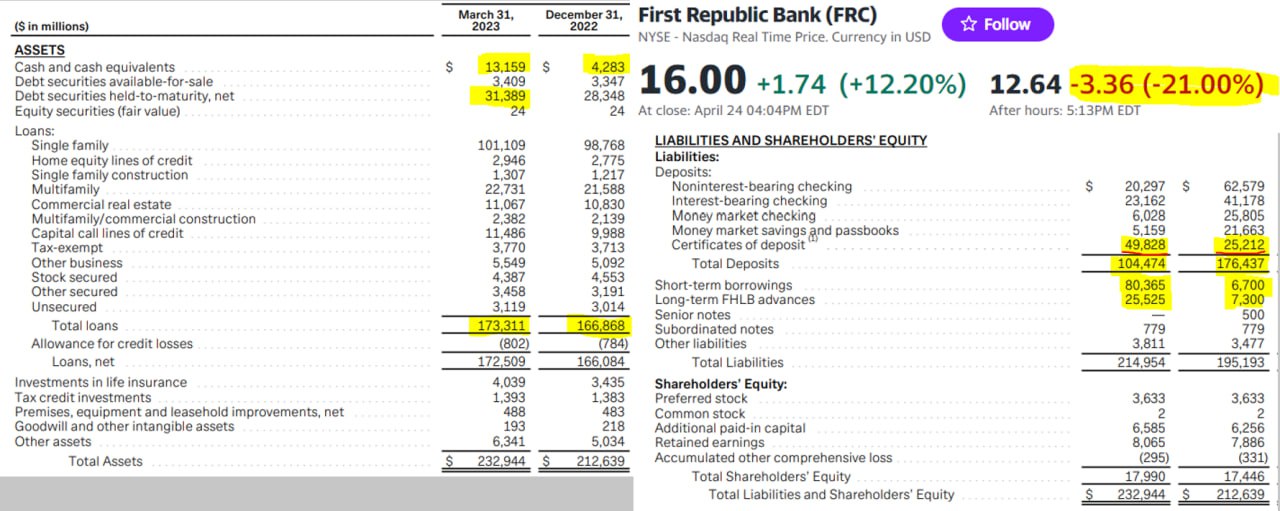

Сегодня отчитывался многострадальный First Republic Bank, который спасал сам глава JPMorgan Д.Даймон, закрывая собой амбразуру на которую денег не хватило в тот момент у FDIC и Йеллен.... потому интересно было посмотреть его отчет...

✔️ Депозиты за квартал сократились со $176.4 млрд до $104.5 млрд., или на 41%. На самом деле все даже хуже, т.к. почти половина депозитов - это Certificates of deposit из которых спасительный пакет $30 млрд от JPMorgan и Ko. без которых сокращение депозитов было бы 58%. Соотношение кредита к депозитам выросло до 165%.

✔️ Замещать депозиты пришлось краткосрочными заимствованиями (а они дорогие), которые выросли с $6.7 до $80.3 млрд и займами от FHLB (тоже дорого) которые выросли до $25.5 млрд, т.е. они составляют половину обязательств.

Средняя за квартал доходность активов почти не выросла (с 3.51% до 3.66%), средняя стоимость пассивов выросла с 1.76% до 2.73% (дорогие деньги там только в марте появились) . Учитывая,что 3/4 портфеля различные кредиты под недвижимость и еще 15% - облигации до погашения.... это скорее зомби сейчас.

Если что-то радикально на балансе не изменится (в ФРС вроде как ставку понижать не собирается пока) - долго First Republic Bank не протянет.

@truecon

Сегодня отчитывался многострадальный First Republic Bank, который спасал сам глава JPMorgan Д.Даймон, закрывая собой амбразуру на которую денег не хватило в тот момент у FDIC и Йеллен.... потому интересно было посмотреть его отчет...

✔️ Депозиты за квартал сократились со $176.4 млрд до $104.5 млрд., или на 41%. На самом деле все даже хуже, т.к. почти половина депозитов - это Certificates of deposit из которых спасительный пакет $30 млрд от JPMorgan и Ko. без которых сокращение депозитов было бы 58%. Соотношение кредита к депозитам выросло до 165%.

✔️ Замещать депозиты пришлось краткосрочными заимствованиями (а они дорогие), которые выросли с $6.7 до $80.3 млрд и займами от FHLB (тоже дорого) которые выросли до $25.5 млрд, т.е. они составляют половину обязательств.

Средняя за квартал доходность активов почти не выросла (с 3.51% до 3.66%), средняя стоимость пассивов выросла с 1.76% до 2.73% (дорогие деньги там только в марте появились) . Учитывая,что 3/4 портфеля различные кредиты под недвижимость и еще 15% - облигации до погашения.... это скорее зомби сейчас.

Если что-то радикально на балансе не изменится (в ФРС вроде как ставку понижать не собирается пока) - долго First Republic Bank не протянет.

@truecon

{kind=link}

#США #долг #бюджет #Минфин #кризис

Годовые свопы на дефолт по госдолгу США продолжают свой занимательный забег и добежали до 115 (CDS 1Y), т.е. страховка стоит теперь 1.15% годовых.

Период уплаты годовых налогов в США завершен, можно подвести определенный итог: на счетах у Казначейства США на 21 апреля скопилось $281 млрд кэша на счету в ФРС (год назад было $919 млрд). На май-июнь должно хватить без проблем, на июль - скорее всего тоже, так что три месяца торга впереди есть … со страстями и попкорном)

@truecon

Годовые свопы на дефолт по госдолгу США продолжают свой занимательный забег и добежали до 115 (CDS 1Y), т.е. страховка стоит теперь 1.15% годовых.

Период уплаты годовых налогов в США завершен, можно подвести определенный итог: на счетах у Казначейства США на 21 апреля скопилось $281 млрд кэша на счету в ФРС (год назад было $919 млрд). На май-июнь должно хватить без проблем, на июль - скорее всего тоже, так что три месяца торга впереди есть … со страстями и попкорном)

@truecon

#США #ипотека #недвижимость #Кризис #экономика

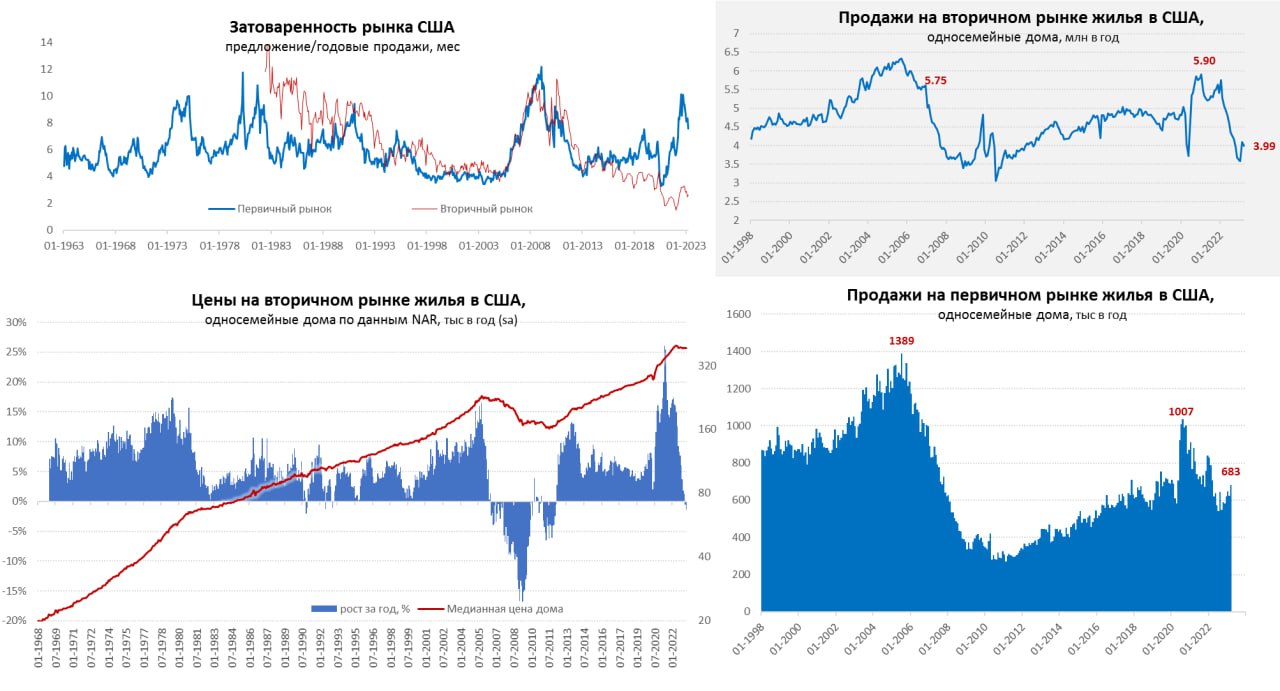

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

{kind=link}

#США #банки #ставки #ФРС #Кризис

На фоне обвала акций First Republic Bank (FRC) почти вдвое после отчета рынок снова заговорил о банковском кризисе, в итоге посыпались банковские акции, думается это ещё не раз повторится. Помимо мелких американских банков неожиданно рикошетом прилетело по испанскому Santander (-7.5%), потому как у того немного просели депозиты в Испании.

Дж. Йеллен и Ко, не сумев в рамках бюрократических процедур решиться на какое-то решение по FRC «засадили» в его историю крупные банки на $30 млрд. Интересно как Д.Даймон и Ко объяснят акционерам свою благотворительность, «если вдруг»? (хотя соломку думается они подстелили). Но самое главное, что теперь любое хоть сколько-нибудь громкое банкротство может породить истерику и новый забег из депозитов на раз-два. И здесь теперь надо выкупать все не глядя, на что ресурсов у Дж. Йеллен пока нет, их даже на FRC оказалось, что нет, так что повышение потолка Минфину США очень нужно.

Вчера ФРБ Нью-Йорка подкрутил политику по контрагентам обратного РЕПО. Кто-то считает, что это направлено против того, чтобы криптокомпании вроде Circle использовали этот инструмент. Но скорее ФРС пытается в принципе ограничить возможность для отдельных крупных игроков сделать обратное РЕПО альтернативой крупного банковского депозита (лимит RRP на контрагента $160 млрд, в условиях снижения доверия к банкам есть соблазн сделать MMF и пииппарковаться прямо в ФРС и она пытается прикрыть эту дверь) … 94% RRP ФРС – это фонды денежного рынка.

@truecon

На фоне обвала акций First Republic Bank (FRC) почти вдвое после отчета рынок снова заговорил о банковском кризисе, в итоге посыпались банковские акции, думается это ещё не раз повторится. Помимо мелких американских банков неожиданно рикошетом прилетело по испанскому Santander (-7.5%), потому как у того немного просели депозиты в Испании.

Дж. Йеллен и Ко, не сумев в рамках бюрократических процедур решиться на какое-то решение по FRC «засадили» в его историю крупные банки на $30 млрд. Интересно как Д.Даймон и Ко объяснят акционерам свою благотворительность, «если вдруг»? (хотя соломку думается они подстелили). Но самое главное, что теперь любое хоть сколько-нибудь громкое банкротство может породить истерику и новый забег из депозитов на раз-два. И здесь теперь надо выкупать все не глядя, на что ресурсов у Дж. Йеллен пока нет, их даже на FRC оказалось, что нет, так что повышение потолка Минфину США очень нужно.

Вчера ФРБ Нью-Йорка подкрутил политику по контрагентам обратного РЕПО. Кто-то считает, что это направлено против того, чтобы криптокомпании вроде Circle использовали этот инструмент. Но скорее ФРС пытается в принципе ограничить возможность для отдельных крупных игроков сделать обратное РЕПО альтернативой крупного банковского депозита (лимит RRP на контрагента $160 млрд, в условиях снижения доверия к банкам есть соблазн сделать MMF и пииппарковаться прямо в ФРС и она пытается прикрыть эту дверь) … 94% RRP ФРС – это фонды денежного рынка.

@truecon

{kind=link}

#США #долг #бюджет #Минфин #кризис

Занимательно конечно, годовой CDS на госдолг США сделал 150+. Достаточно истеричное развитие процессов в данном сегменте рынка.

ДОП.: Здесь важно понимать, что продавцы CDS оперируют с очень большим кредитным плечом по-сути и при такой волатильности здесь вполне что-то может "сломаться".

@truecon

Занимательно конечно, годовой CDS на госдолг США сделал 150+. Достаточно истеричное развитие процессов в данном сегменте рынка.

ДОП.: Здесь важно понимать, что продавцы CDS оперируют с очень большим кредитным плечом по-сути и при такой волатильности здесь вполне что-то может "сломаться".

@truecon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

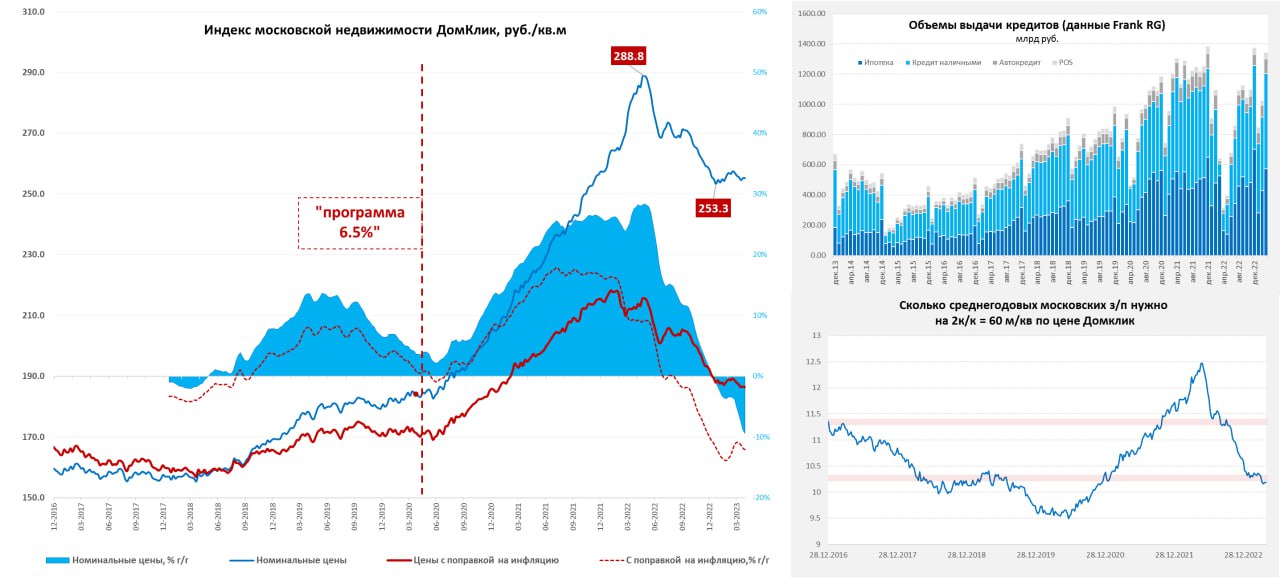

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

{kind=link}

#США #экономика #ВВП #Кризис

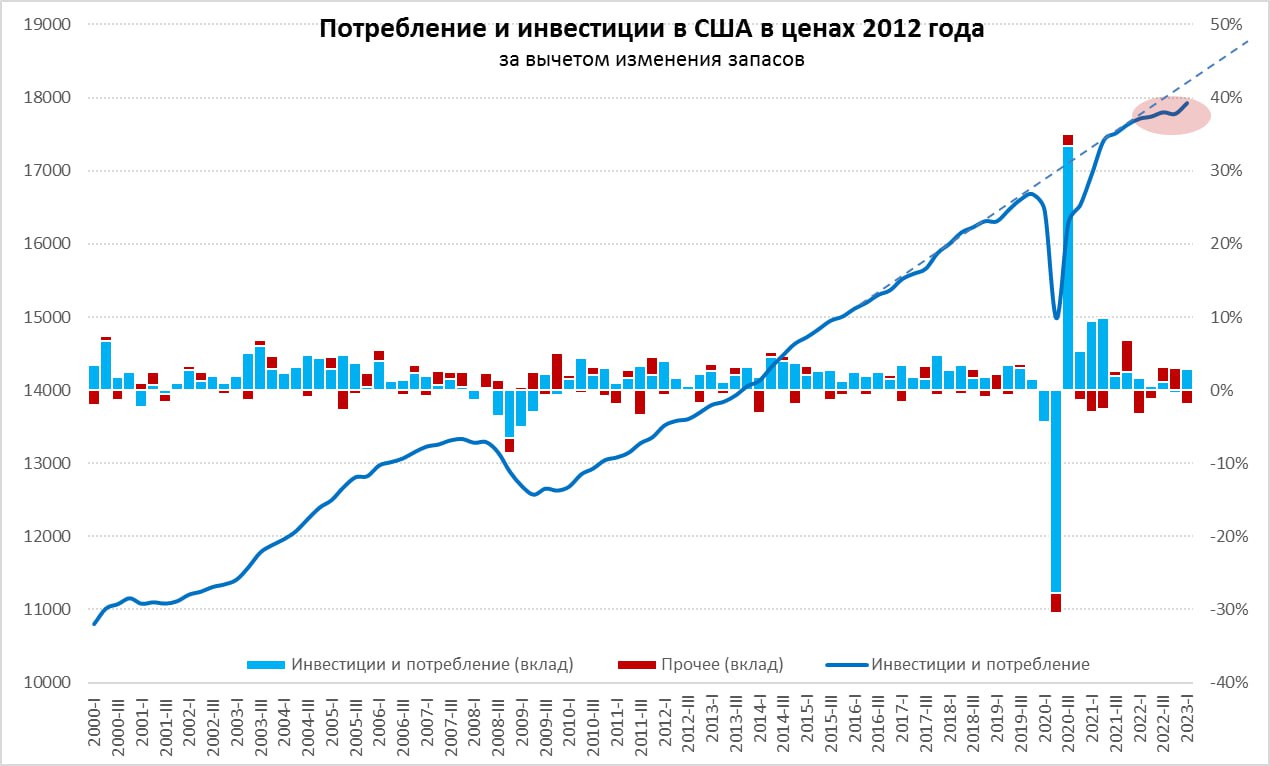

ВВП США: американский потребитель ни на что не реагирует

США опубликовали отчет по ВВП за 1 квартал, зафиксировав достаточно скромный рост на 1.1% кв/кв (saar), относительно первого квартала 2022 года рост 1.6% г/г. Весь рост в общем-то обеспечен ростом потребления, вклад которого в прирост ВВП составил 2.6 п.п Несмотря на повышение ставок американцы себе в расходах пока не отказывают. Дефлятор ВВП подрос до 4% кв/кв (saar).

Инвестиции особого позитива не демонстрировали, хотя без учета запасов они все же дали небольшой положительный вклад в рост ВВП на уровне 0.3 п.п, но сократились запасы, изменение которых дало отрицательный вклад в прирост ВВП в размере -2.7 п.п. Госрасходы добавили 0.8 п.п. Фактически рост за счет потребления запасов, в целом это не так уж и плохо (хотя данные и вышли ниже ожиданий рынка), но в текущей ситуации это означает сохранение повышенного инфляционного фона - потребитель остается в хорошей форме и продолжает даже наращивать потребление, несмотря на потуги ФРС охладить ситуацию. А это означает в свою очередь, что монетарным властям, несмотря на активное повышение ставок, пока как-то значимо на тенденции повлиять на ситуацию не удалось. Дальше, учитывая нарастающие проблемы в финансовом секторе, ужесточать все страшнее и страшнее ... финансы уже трещат.

Отчет указывает на то, что у ФРС мало поводов останавливаться пока. В этом плане сценарий, когда финансы сломаются раньше, чем удастся как-то системно повлиять на потребителя и инфляцию, продолжает быть актуальным.

@truecon

ВВП США: американский потребитель ни на что не реагирует

США опубликовали отчет по ВВП за 1 квартал, зафиксировав достаточно скромный рост на 1.1% кв/кв (saar), относительно первого квартала 2022 года рост 1.6% г/г. Весь рост в общем-то обеспечен ростом потребления, вклад которого в прирост ВВП составил 2.6 п.п Несмотря на повышение ставок американцы себе в расходах пока не отказывают. Дефлятор ВВП подрос до 4% кв/кв (saar).

Инвестиции особого позитива не демонстрировали, хотя без учета запасов они все же дали небольшой положительный вклад в рост ВВП на уровне 0.3 п.п, но сократились запасы, изменение которых дало отрицательный вклад в прирост ВВП в размере -2.7 п.п. Госрасходы добавили 0.8 п.п. Фактически рост за счет потребления запасов, в целом это не так уж и плохо (хотя данные и вышли ниже ожиданий рынка), но в текущей ситуации это означает сохранение повышенного инфляционного фона - потребитель остается в хорошей форме и продолжает даже наращивать потребление, несмотря на потуги ФРС охладить ситуацию. А это означает в свою очередь, что монетарным властям, несмотря на активное повышение ставок, пока как-то значимо на тенденции повлиять на ситуацию не удалось. Дальше, учитывая нарастающие проблемы в финансовом секторе, ужесточать все страшнее и страшнее ... финансы уже трещат.

Отчет указывает на то, что у ФРС мало поводов останавливаться пока. В этом плане сценарий, когда финансы сломаются раньше, чем удастся как-то системно повлиять на потребителя и инфляцию, продолжает быть актуальным.

@truecon

{kind=link}

#США #доллар #долг #ставки #экономика #Кризис

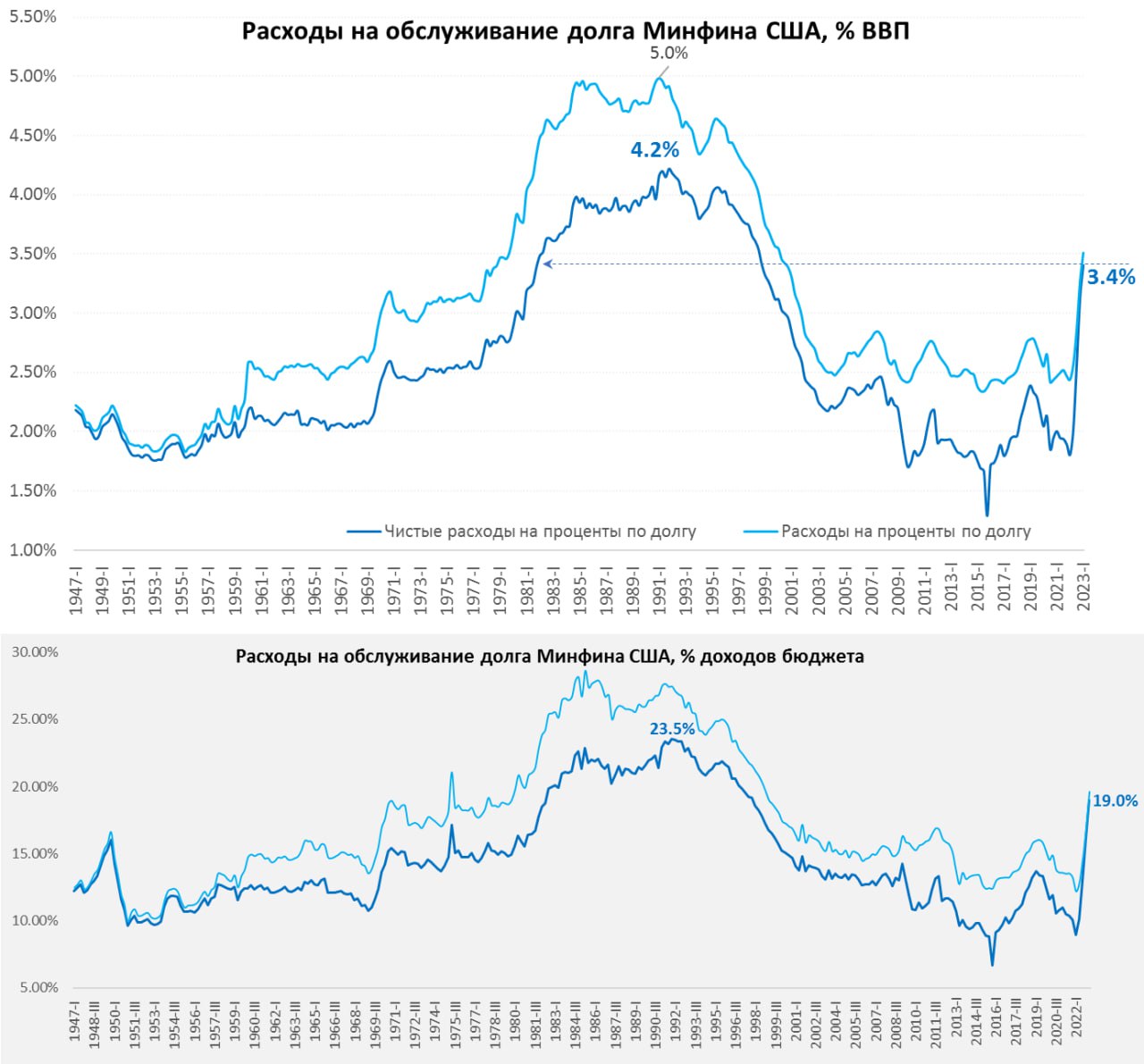

США: долги быстро дорожают

Бюро экономического анализа США подсчитало проценты по долгу Минфина США в 1 квартале (здесь стоит учитывать, что это не фактическая стоимость, а с поправкой на сезонность в годовом исчислении) и она выросла с $853 млрд до $928.9 млрд. в год, т.е. 3.5% ВВП. Чистые расходы по долгу, скорректированные на процентные доходы и дивиденды ФРС (в хорошие времена нулевых ставок они приносили около $100 млрд в год) выросли до $900 млрд, или 3.4% ВВП, за год эти расходы удвоились, т.к. а 1 квартале 2022 года было $446 млрд, или 1.8% ВВП. Учитывая, что ФРС сидит в убытках, которые уже дошли до $52.5 млрд и растут со скоростью около $2 млрд в неделю – дивиденды от нее будут не скоро.

На пиковых уровнях после повышения ставок в 1980-х годах расходы чистые проценты по госдолгу Минфина США достигали 4.2% ВВП, сейчас 3.4% ВВП и рост продолжится в ближайшие кварталы по мере рефинансирования долга по более высоким ставкам, потому чистые расходы >$1 трлн на проценты – это уже перспектива второй половины года, а рост пока идет даже быстрее, чем ожидалось. Относительно доходов федерального бюджета ситуация выглядит еще хуже – уровень чистых процентов по госдолгу приближается к 20% от всех доходов и максимумы 1980-х (23.5%) уже в общем-то совсем рядом. При этом, доходы падают, а проценты продолжают расти.

Динамика для Йеллен удручающая ... на входе в 1980-е долг федерального правительства США был чуть выше 30% ВВП, сейчас он 120% ВВП, так что чувствительность к изменению ставок кратно выше.

@truecon

США: долги быстро дорожают

Бюро экономического анализа США подсчитало проценты по долгу Минфина США в 1 квартале (здесь стоит учитывать, что это не фактическая стоимость, а с поправкой на сезонность в годовом исчислении) и она выросла с $853 млрд до $928.9 млрд. в год, т.е. 3.5% ВВП. Чистые расходы по долгу, скорректированные на процентные доходы и дивиденды ФРС (в хорошие времена нулевых ставок они приносили около $100 млрд в год) выросли до $900 млрд, или 3.4% ВВП, за год эти расходы удвоились, т.к. а 1 квартале 2022 года было $446 млрд, или 1.8% ВВП. Учитывая, что ФРС сидит в убытках, которые уже дошли до $52.5 млрд и растут со скоростью около $2 млрд в неделю – дивиденды от нее будут не скоро.

На пиковых уровнях после повышения ставок в 1980-х годах расходы чистые проценты по госдолгу Минфина США достигали 4.2% ВВП, сейчас 3.4% ВВП и рост продолжится в ближайшие кварталы по мере рефинансирования долга по более высоким ставкам, потому чистые расходы >$1 трлн на проценты – это уже перспектива второй половины года, а рост пока идет даже быстрее, чем ожидалось. Относительно доходов федерального бюджета ситуация выглядит еще хуже – уровень чистых процентов по госдолгу приближается к 20% от всех доходов и максимумы 1980-х (23.5%) уже в общем-то совсем рядом. При этом, доходы падают, а проценты продолжают расти.

Динамика для Йеллен удручающая ... на входе в 1980-е долг федерального правительства США был чуть выше 30% ВВП, сейчас он 120% ВВП, так что чувствительность к изменению ставок кратно выше.

@truecon

{kind=link}

#Япония #ставки #инфляция #BOJ #JPY

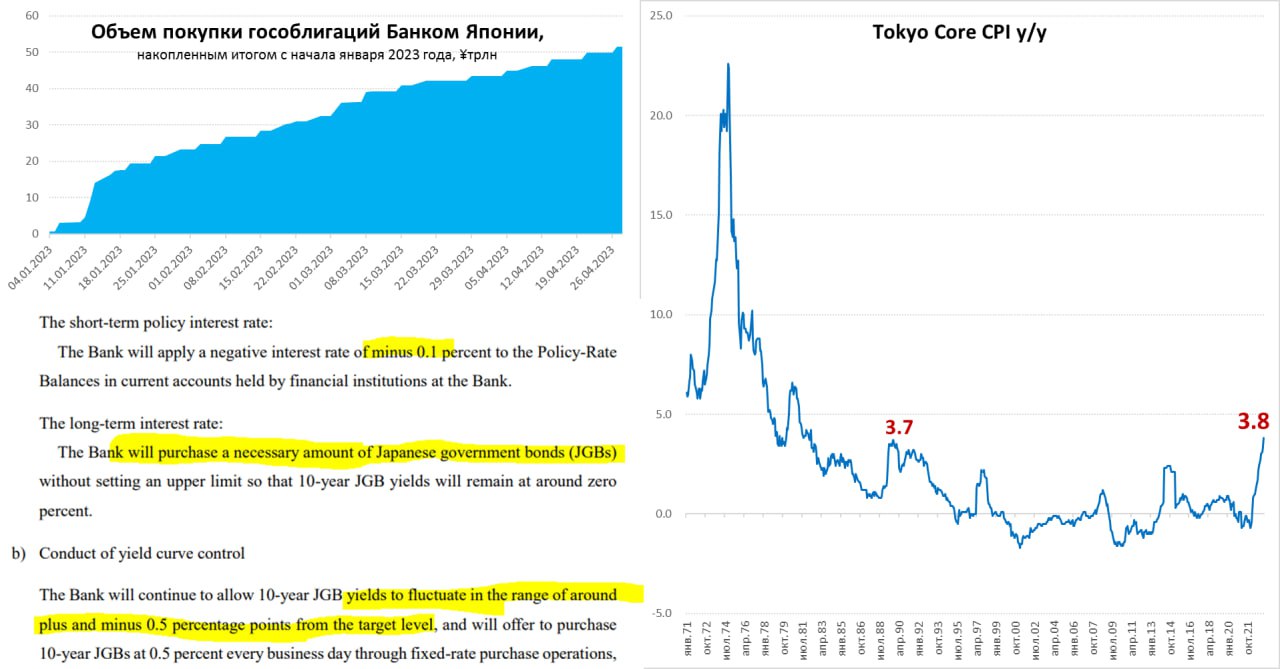

Банк Японии – боится шевельнуться 👀

Банк Японии провел первое заседание под руководством нового главы Кадзуо Уэды и, конечно, ничего не изменил, оставив ставки на уровне -0.1% и пообещав продолжать выкупать облигации, чтобы удерживать доходность 10-тилетних облигаций в пределах 0.5% годовых. ЦБ боится лишний раз шевельнуться, чтобы не спровоцировать усиление турбулентности.

Хотя ЦБ и выдал пространное заявление о проведении обзора своей ДКП в ближайшие полтора года, но это пока просто откладывание каких-либо решений в дальний ящик. С начала года BOJ купил гособлигаций на ¥51.5 трлн, или почти $0.4 трлн... для сравнения все налоговые поступления в бюджет менее ¥70 трлн.

Банк Японии делает вид, что верит в инфляцию 2% немного повысив прогнозы по инфляции на 2023 и 2024 годы, при этом, последние данные по инфляции в Токио говорят о ее ускорении, цены в апреле растут на 0.7% м/м и 3.5% г/г, а базовая инфляция 0.8% м/м и 3.8% г/г, т.е. почти вдвое выше цели в 2%. Но деваться ЦБ некуда... кроме как рассказывать сказки и пытаться как-то подруливать ситуацию в рамках узкого коридора возможностей, в который он сам себя загнал проводимой политикой.

Японцы, тем временем, бойко скупаются – розничные продажи растут на 0.6% м/м и 7.2% г/г.

@truecon

Банк Японии – боится шевельнуться 👀

Банк Японии провел первое заседание под руководством нового главы Кадзуо Уэды и, конечно, ничего не изменил, оставив ставки на уровне -0.1% и пообещав продолжать выкупать облигации, чтобы удерживать доходность 10-тилетних облигаций в пределах 0.5% годовых. ЦБ боится лишний раз шевельнуться, чтобы не спровоцировать усиление турбулентности.

Хотя ЦБ и выдал пространное заявление о проведении обзора своей ДКП в ближайшие полтора года, но это пока просто откладывание каких-либо решений в дальний ящик. С начала года BOJ купил гособлигаций на ¥51.5 трлн, или почти $0.4 трлн... для сравнения все налоговые поступления в бюджет менее ¥70 трлн.

Банк Японии делает вид, что верит в инфляцию 2% немного повысив прогнозы по инфляции на 2023 и 2024 годы, при этом, последние данные по инфляции в Токио говорят о ее ускорении, цены в апреле растут на 0.7% м/м и 3.5% г/г, а базовая инфляция 0.8% м/м и 3.8% г/г, т.е. почти вдвое выше цели в 2%. Но деваться ЦБ некуда... кроме как рассказывать сказки и пытаться как-то подруливать ситуацию в рамках узкого коридора возможностей, в который он сам себя загнал проводимой политикой.

Японцы, тем временем, бойко скупаются – розничные продажи растут на 0.6% м/м и 7.2% г/г.

@truecon

{kind=link}

#БанкРоссии #ставки #инфляция #рубль #Россия

Банк России достаточно ожидаемо оставил ставку на уровне 7.5%, сигналы скорее немного смягчились, но без какой-то большой интриги.

✔️ Прогноз по инфляции на конец года понижен с 5-7% до 4.5-6.5% - вполне логично на фоне последних отчетов по инфляции, но по-прежнему "проинфляционные риски"%

✔️ Прогноз по ставке на текущий год тоже понижен до с 7-9% до 7.3-8.2% и "Банк России на ближайших заседаниях будет оценивать целесообразность повышения ключевой ставки";

Это означает, что средняя ставка до конца года по прогнозу будет в широком диапазоне 7.1-8.6%, т.е. ЦБ по-прежнему не исключает, как снижения, так и повышения.

Большой интриги пока нет, но сигнал в целом стал мягче.

@truecon

Банк России достаточно ожидаемо оставил ставку на уровне 7.5%, сигналы скорее немного смягчились, но без какой-то большой интриги.

✔️ Прогноз по инфляции на конец года понижен с 5-7% до 4.5-6.5% - вполне логично на фоне последних отчетов по инфляции, но по-прежнему "проинфляционные риски"%

✔️ Прогноз по ставке на текущий год тоже понижен до с 7-9% до 7.3-8.2% и "Банк России на ближайших заседаниях будет оценивать целесообразность повышения ключевой ставки";

Это означает, что средняя ставка до конца года по прогнозу будет в широком диапазоне 7.1-8.6%, т.е. ЦБ по-прежнему не исключает, как снижения, так и повышения.

Большой интриги пока нет, но сигнал в целом стал мягче.

@truecon

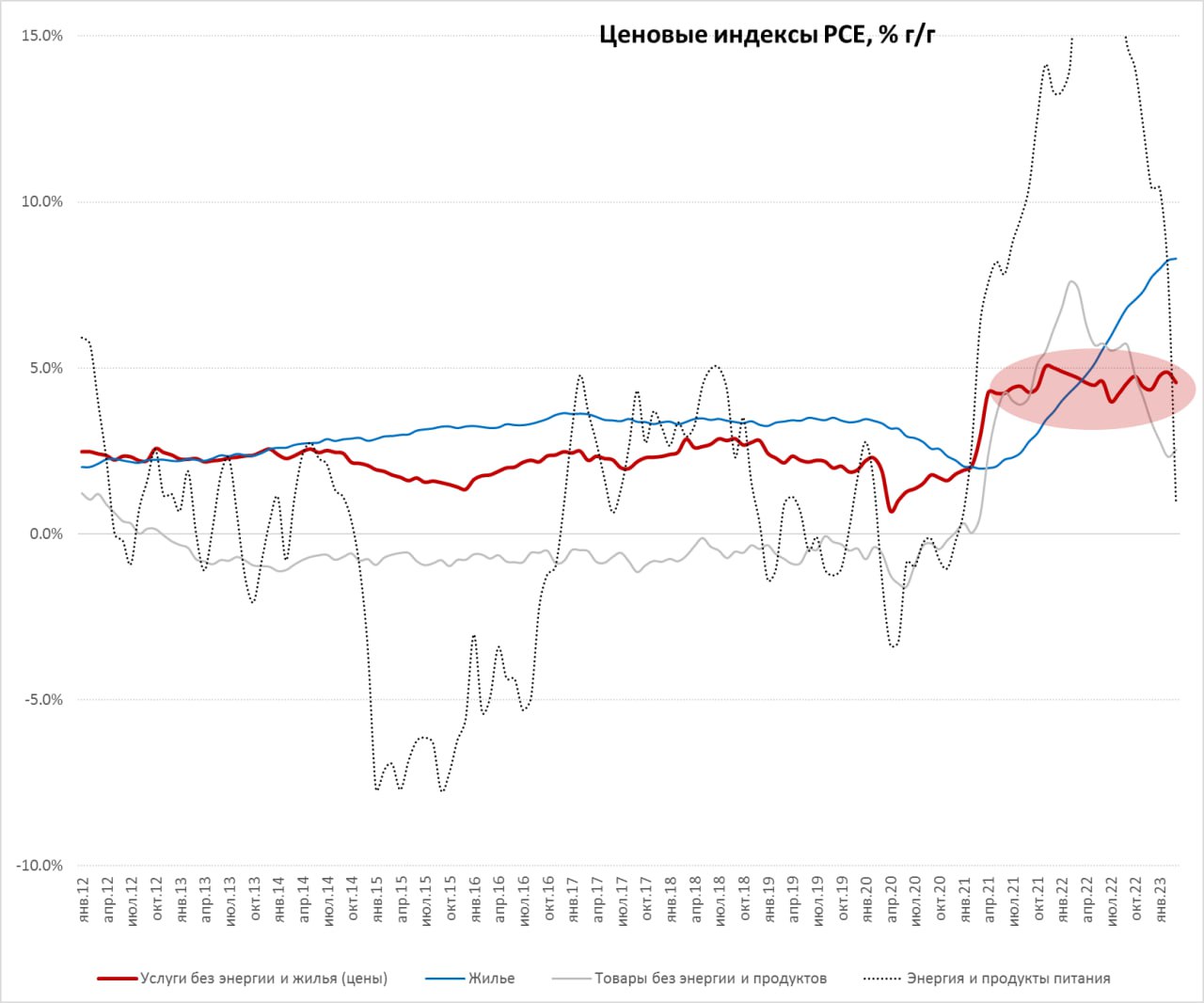

#США #инфляция #экономика #ФРС #долг #ставки #доллар

«Индикатор Пауэлла» пока сильно не меняется

Дефлятор потребрасходов в США за март вырос на 0.1% м/м, годовой рост замедлился до 4.2% г/г. На 0.1 п.п. инфляцию сократило падение цен на бензин -4.6% м/м и -19.9% г/г. Базовая инфляция без учета энергии и продуктов питания составила 0.3% м/м и 4.6% г/г, что чуть ниже уровня февраля (4.7% г/г), но фактически уже пять месяцев подряд базовая инфляция практические не меняется, оставаясь в диапазоне 4.6-4.8%.

Если смотреть показатель, который для себя определил Пауэлл - то инфляция в секторе услуг без жилья и энергии рост цен составила 0.2% м/м и 4.6% г/г, чуть ниже февральского значения, но все в том же двухлетнем диапазоне. Цены в секторе жилья демонстрируют рост на 8.3% г/г, но это инерционная история, хотя прекращение падения цен на дома здесь может создать определенные проблемы. Товары без продуктов питания и энергии за год подорожали на 2.5% г/г. А вот энергия и продукты питания за счет эффекта базы прошлого года выдали рост всего на 0.9% г/г. Отчет скорее нейтрален относительно ожиданий того, что ставка будет повышена на 25 б.п. на ближайшем заседании.

P.S.: Отчет по настроениям потребителей от Мичиганского университета подтвердил рост инфляционных ожиданий до 4.6% на ближайший год.

@truecon

«Индикатор Пауэлла» пока сильно не меняется

Дефлятор потребрасходов в США за март вырос на 0.1% м/м, годовой рост замедлился до 4.2% г/г. На 0.1 п.п. инфляцию сократило падение цен на бензин -4.6% м/м и -19.9% г/г. Базовая инфляция без учета энергии и продуктов питания составила 0.3% м/м и 4.6% г/г, что чуть ниже уровня февраля (4.7% г/г), но фактически уже пять месяцев подряд базовая инфляция практические не меняется, оставаясь в диапазоне 4.6-4.8%.

Если смотреть показатель, который для себя определил Пауэлл - то инфляция в секторе услуг без жилья и энергии рост цен составила 0.2% м/м и 4.6% г/г, чуть ниже февральского значения, но все в том же двухлетнем диапазоне. Цены в секторе жилья демонстрируют рост на 8.3% г/г, но это инерционная история, хотя прекращение падения цен на дома здесь может создать определенные проблемы. Товары без продуктов питания и энергии за год подорожали на 2.5% г/г. А вот энергия и продукты питания за счет эффекта базы прошлого года выдали рост всего на 0.9% г/г. Отчет скорее нейтрален относительно ожиданий того, что ставка будет повышена на 25 б.п. на ближайшем заседании.

P.S.: Отчет по настроениям потребителей от Мичиганского университета подтвердил рост инфляционных ожиданий до 4.6% на ближайший год.

@truecon

{kind=link}

#США #банки #ставки #ФРС #Кризис

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясьвпарить привлечь к спасению "...больше сторон, включая банки и частные инвестиционные компании...", но, похоже, желающих (после того как туда уже на $30 млрд вляпался JPM и Ко по просьбе Йеллен) не так много, в итоге обсуждается, что банк перейдет к FDIC. Правда баланс FDIC не резиновый - нужно тогда быстро продать портфель ($173 млрд) с дисконтами и принять убытки...

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясь

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon