#США #инфляция #экономика #ФРС #долг #ставки #доллар

Минфин США добавил долларов ...

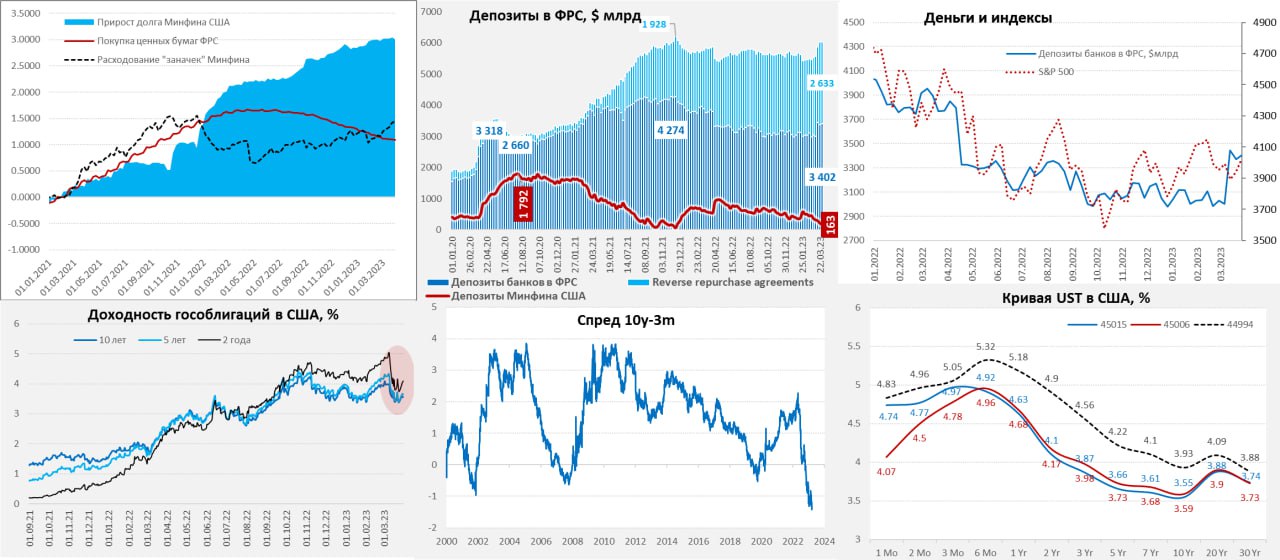

ФРС на прошлой неделе немного сократила свой баланс (-$28 млрд), иностранные ЦБ сократили заимствования через РЕПО с ФРС на $5 млрд до $55 млрд, банки сократили займы через дорогое дисконтное окно ФРС на $22 млрд до $88 млрд, но нарастили займы через BTFP на $11 млрд (до $64 млрд), одновременно ФРС сократила портфель ипотечных бумаг на $11 млрд. FDIC нарастила займы у ФРС незначительно – на несколько сотен миллионов до $180 млрд. В целом ситуация стала поспокойнее, но ФРС уже вторую неделю не рискует сокращать портфель гособлигаций. За 4 недели сокращение портфеля гособлигаций США составило всего $7 против в плановых $55-60 млрд.... ФРС затаилась.

Минфин США продолжает добавлять доллары в финсистему: на неделе бюджет потратил еще $37 млрд со счета в ФРС, у Минфина осталось всего $162 млрд (на конец февраля было $415 млрд). В итоге у банков на депозитах в ФРС стало на $32 млрд больше, но $17 из них пришло из обратного РЕПО с ФРС.

В запасе у американской казны еще около $300 млрд «чрезвычайных мер» и, конечно, щедрый на налоги апрель – от поступлений в котором будет зависеть сколько еще Минфин США протянет без повышения потолка госдолга. Но есть и другая сторона вопроса – большие налоговые сборы обещают временно забрать из финсистемы около $200-300 млрд. Убыток ФРС на продолжает расширяться, накопленный убыток достиг $44 млрд - Йеллен еще нескоро сможет получить от Пауэлла дивиденды.

Рынок госдолга чуть успокоился после массового забега из депозитов в гособлигации и фонды денежного рынка. Это хорошо видно по коротким векселям, если в моменте доходность месячных векселей проваливалась до 4%, то сейчас они подросли к 4.7%, хотя это по-прежнему ниже ставки ФРС. Бегство в фонды денежного рынка замедлилось, но не прекратилось: за предыдущие 2 недели в фонды гособлигаций бежало по $130-140 млрд в неделю, за последнюю неделю приток сократился до $71 млрд. Это тоже много - за три недели почти $350 млрд перекочевало с банковских депозитов.

За три недели кризиса у банков стало на $0.5 трлн больше долларов (в РЕПО и на счетах ФРС), объем вырос до $6.03 трлн, что лишь на $167 млрд меньше, чем перед началом ужесточения. Рынкам эта история понравилась... но в апреле Йеллен может подпортить настроения собрав налоги за 2022 год.

P.S.: Возможный арест Трампа может усложнить ситуацию с повышением потолка госдолга, но пока несколько месяцев у Йеллен есть.

@truecon

Минфин США добавил долларов ...

ФРС на прошлой неделе немного сократила свой баланс (-$28 млрд), иностранные ЦБ сократили заимствования через РЕПО с ФРС на $5 млрд до $55 млрд, банки сократили займы через дорогое дисконтное окно ФРС на $22 млрд до $88 млрд, но нарастили займы через BTFP на $11 млрд (до $64 млрд), одновременно ФРС сократила портфель ипотечных бумаг на $11 млрд. FDIC нарастила займы у ФРС незначительно – на несколько сотен миллионов до $180 млрд. В целом ситуация стала поспокойнее, но ФРС уже вторую неделю не рискует сокращать портфель гособлигаций. За 4 недели сокращение портфеля гособлигаций США составило всего $7 против в плановых $55-60 млрд.... ФРС затаилась.

Минфин США продолжает добавлять доллары в финсистему: на неделе бюджет потратил еще $37 млрд со счета в ФРС, у Минфина осталось всего $162 млрд (на конец февраля было $415 млрд). В итоге у банков на депозитах в ФРС стало на $32 млрд больше, но $17 из них пришло из обратного РЕПО с ФРС.

В запасе у американской казны еще около $300 млрд «чрезвычайных мер» и, конечно, щедрый на налоги апрель – от поступлений в котором будет зависеть сколько еще Минфин США протянет без повышения потолка госдолга. Но есть и другая сторона вопроса – большие налоговые сборы обещают временно забрать из финсистемы около $200-300 млрд. Убыток ФРС на продолжает расширяться, накопленный убыток достиг $44 млрд - Йеллен еще нескоро сможет получить от Пауэлла дивиденды.

Рынок госдолга чуть успокоился после массового забега из депозитов в гособлигации и фонды денежного рынка. Это хорошо видно по коротким векселям, если в моменте доходность месячных векселей проваливалась до 4%, то сейчас они подросли к 4.7%, хотя это по-прежнему ниже ставки ФРС. Бегство в фонды денежного рынка замедлилось, но не прекратилось: за предыдущие 2 недели в фонды гособлигаций бежало по $130-140 млрд в неделю, за последнюю неделю приток сократился до $71 млрд. Это тоже много - за три недели почти $350 млрд перекочевало с банковских депозитов.

За три недели кризиса у банков стало на $0.5 трлн больше долларов (в РЕПО и на счетах ФРС), объем вырос до $6.03 трлн, что лишь на $167 млрд меньше, чем перед началом ужесточения. Рынкам эта история понравилась... но в апреле Йеллен может подпортить настроения собрав налоги за 2022 год.

P.S.: Возможный арест Трампа может усложнить ситуацию с повышением потолка госдолга, но пока несколько месяцев у Йеллен есть.

@truecon

{kind=link}

#еврозона #инфляция #ЕЦБ #ставки #экономика #EUR

Еврофляция

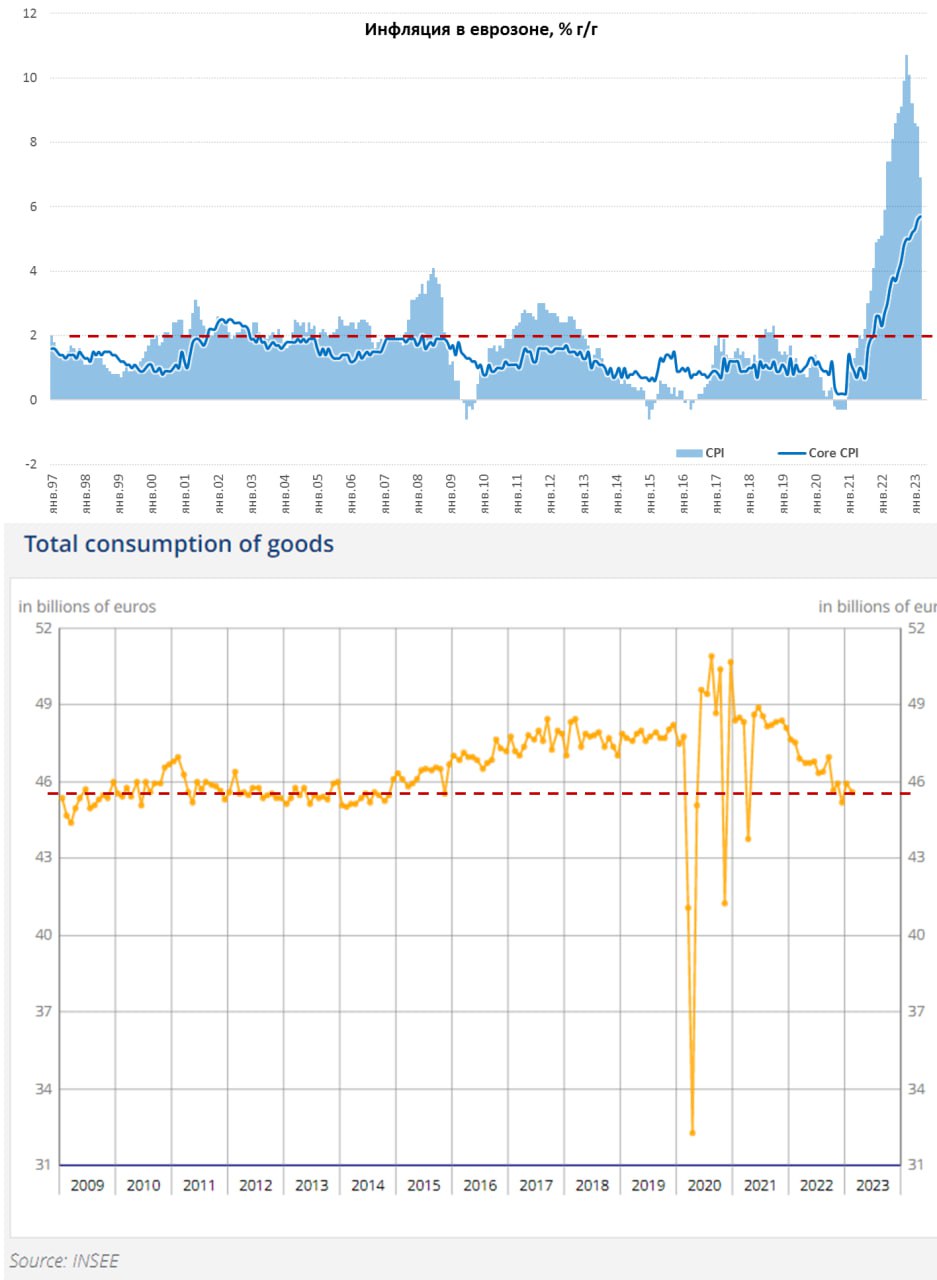

Инфляция в еврозоне за март составила 0.9% м/м, хотя годовая инфляция замедлилась до 6.9% г/г, это замедление в основном обусловлено высокой базой прошлого года. Единственным фактором замедления роста цен была энергия (-2.2% м/м и -0.9% г/г), все остальное активно дорожало.

Продукты питания выдали 1.3% м/м и 15.4% г/г. Без энергии и продуктов питания базовая инфляция 1.2% м/м и рекордные 5.7% г/г. Хотя рост цен н товары без энергии все же немного притормозил (6.6% г/г), но рост цен в услугах ускорился до 5% г/г. Влияние энергии ушло, а инфляция осталась.

При этом, безработица на исторических минимумах 6.6%.

С экономикой то все не особо позитивно – реальные розничные продажи в Германии упали на 1.3% м/м и рухнули на 7.1% г/г, хотя номинальные продажи выросли на 2.6% г/г. Реальные продажи были на 1.6% ниже уровня трехлетней давности.

Потребление товаров во Франции упало на 0.8% м/м и 4.1% г/г в реальном выражении. В первую очередь это касается продуктов питания (-1.5% м/м и -9% г/г). Потребление во Франции на уровнях десятилетней давности, но это в реальном выражении. Дополнительного негатива экономике Франции добавят протесты на фоне проталкивания пенсионной реформы.

Низкая безработица и дефицит рабочей силы соседствуют с падением уровня жизни на фоне высокой инфляции – такая занимательная реальность. Так что настоящие забастовки здесь еще впереди.

@truecon

Еврофляция

Инфляция в еврозоне за март составила 0.9% м/м, хотя годовая инфляция замедлилась до 6.9% г/г, это замедление в основном обусловлено высокой базой прошлого года. Единственным фактором замедления роста цен была энергия (-2.2% м/м и -0.9% г/г), все остальное активно дорожало.

Продукты питания выдали 1.3% м/м и 15.4% г/г. Без энергии и продуктов питания базовая инфляция 1.2% м/м и рекордные 5.7% г/г. Хотя рост цен н товары без энергии все же немного притормозил (6.6% г/г), но рост цен в услугах ускорился до 5% г/г. Влияние энергии ушло, а инфляция осталась.

При этом, безработица на исторических минимумах 6.6%.

С экономикой то все не особо позитивно – реальные розничные продажи в Германии упали на 1.3% м/м и рухнули на 7.1% г/г, хотя номинальные продажи выросли на 2.6% г/г. Реальные продажи были на 1.6% ниже уровня трехлетней давности.

Потребление товаров во Франции упало на 0.8% м/м и 4.1% г/г в реальном выражении. В первую очередь это касается продуктов питания (-1.5% м/м и -9% г/г). Потребление во Франции на уровнях десятилетней давности, но это в реальном выражении. Дополнительного негатива экономике Франции добавят протесты на фоне проталкивания пенсионной реформы.

Низкая безработица и дефицит рабочей силы соседствуют с падением уровня жизни на фоне высокой инфляции – такая занимательная реальность. Так что настоящие забастовки здесь еще впереди.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Индикатор инфляции Пауэлла - стабильность ...

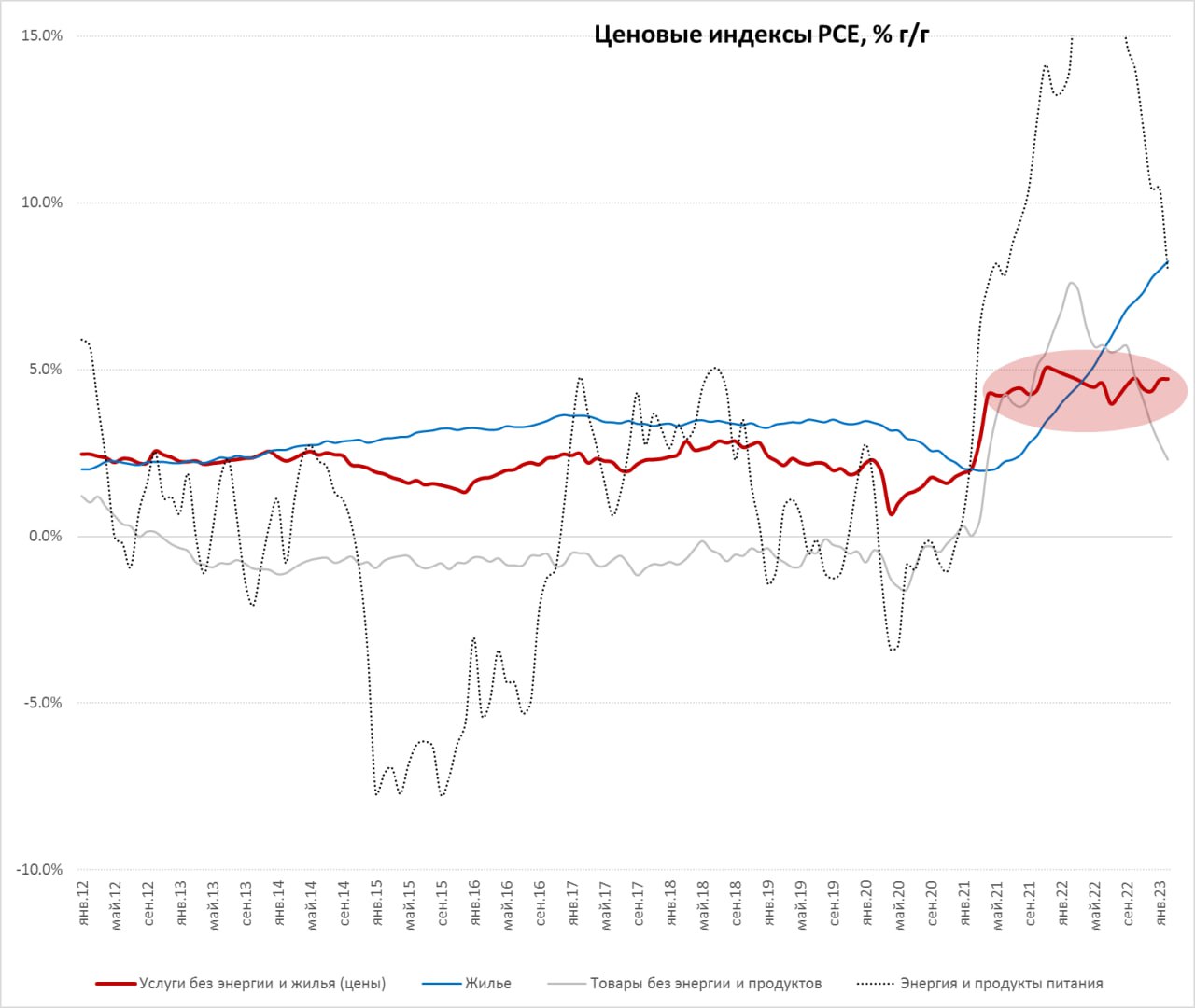

Отчет по дефлятору потребительских расходов вышел чуть лучше рыночных ожиданий, цены выросли на 0.3% м/м и 5.0% г/г. И даже базовая инфляция вышла не так плохо 0.3% м/м и 4.6% г/г – рынок ждал 4.7% г/г. Товарная инфляция на фоне миграции потребления в услуги скромная и составила 0.2% м/м и 3.6% г/г. Хотя здесь продолжался дезинфляционный эффект цен на подержанные автомобили (-2.8% м/м и -12.3% г/г) – динамика странная, т.к. оптовые цены на них растут уже несколько месяцев подряд, а раньше цены коррелировали. Цены на товары краткосрочного пользования выросли на 0.3% и 5.4% г/г.

Основная инфляция в услугах, хотя не сказать, что она здесь огромна, но устойчива 0.3% м/м и 5.7% г/г. Жилье дорожает на 0.7% м/м и 8.2% г/г, но на него ФРС смотрит сквозь пальцы, т.к. здесь инерционный рост. Самое главное куда смотрит Дж.Пауэлл и Ко – это инфляция услуг без учета цен на жилье и энергию – они прибавили 0.3% м/м и 4.7% г/г – стабильность, в январе тоже было 4.7% г/г. Прирост этих цен за три месяца составил 5.0% в годовом пересчете. В этой части инфляции ничего фактически не меняется, что-то ускоряется, что-то замедляется, но индекс вот уже два года мертво встал в диапазоне 4.2-5% годового прироста. При нейтральной реальной ставке около 0.5%, политика ФРС пока явно не дотягивает до "ограничивающей политики" (реальная ставка 1-2%)...

@truecon

Индикатор инфляции Пауэлла - стабильность ...

Отчет по дефлятору потребительских расходов вышел чуть лучше рыночных ожиданий, цены выросли на 0.3% м/м и 5.0% г/г. И даже базовая инфляция вышла не так плохо 0.3% м/м и 4.6% г/г – рынок ждал 4.7% г/г. Товарная инфляция на фоне миграции потребления в услуги скромная и составила 0.2% м/м и 3.6% г/г. Хотя здесь продолжался дезинфляционный эффект цен на подержанные автомобили (-2.8% м/м и -12.3% г/г) – динамика странная, т.к. оптовые цены на них растут уже несколько месяцев подряд, а раньше цены коррелировали. Цены на товары краткосрочного пользования выросли на 0.3% и 5.4% г/г.

Основная инфляция в услугах, хотя не сказать, что она здесь огромна, но устойчива 0.3% м/м и 5.7% г/г. Жилье дорожает на 0.7% м/м и 8.2% г/г, но на него ФРС смотрит сквозь пальцы, т.к. здесь инерционный рост. Самое главное куда смотрит Дж.Пауэлл и Ко – это инфляция услуг без учета цен на жилье и энергию – они прибавили 0.3% м/м и 4.7% г/г – стабильность, в январе тоже было 4.7% г/г. Прирост этих цен за три месяца составил 5.0% в годовом пересчете. В этой части инфляции ничего фактически не меняется, что-то ускоряется, что-то замедляется, но индекс вот уже два года мертво встал в диапазоне 4.2-5% годового прироста. При нейтральной реальной ставке около 0.5%, политика ФРС пока явно не дотягивает до "ограничивающей политики" (реальная ставка 1-2%)...

@truecon

{kind=link}

Forwarded from Банк России

❌Ограничения на перевод средств за рубеж будут действовать по 30 сентября 2023 года

📍Ограничения предусматривают, что граждане России и физические лица — резиденты из дружественных стран по-прежнему смогут в течение месяца перевести на любые счета в зарубежных банках не более 1 млн долларов США или в эквиваленте в другой иностранной валюте.

📍Сохраняются и лимиты на перечисления через системы денежных переводов — за месяц не более 10 тысяч долларов США или в эквиваленте в другой иностранной валюте. Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

📍Физические лица-нерезиденты, работающие в России, могут перевести за рубеж средства в размере заработной платы. Такое право есть у представителей как дружественных, так и недружественных стран.

📍Сохраняется запрет на перевод средств за рубеж для физических лиц-нерезидентов из недружественных стран, не работающих в России, а также для юридических лиц из таких государств. Это ограничение не касается иностранных компаний, которые находятся под контролем российских юридических или физических лиц.

📍Банки из недружественных государств могут осуществлять переводы денежных средств в рублях с использованием корреспондентских счетов, открытых в российских кредитных организациях, если счета плательщика и получателя открыты в зарубежных банках.

📍Ограничения предусматривают, что граждане России и физические лица — резиденты из дружественных стран по-прежнему смогут в течение месяца перевести на любые счета в зарубежных банках не более 1 млн долларов США или в эквиваленте в другой иностранной валюте.

📍Сохраняются и лимиты на перечисления через системы денежных переводов — за месяц не более 10 тысяч долларов США или в эквиваленте в другой иностранной валюте. Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

📍Физические лица-нерезиденты, работающие в России, могут перевести за рубеж средства в размере заработной платы. Такое право есть у представителей как дружественных, так и недружественных стран.

📍Сохраняется запрет на перевод средств за рубеж для физических лиц-нерезидентов из недружественных стран, не работающих в России, а также для юридических лиц из таких государств. Это ограничение не касается иностранных компаний, которые находятся под контролем российских юридических или физических лиц.

📍Банки из недружественных государств могут осуществлять переводы денежных средств в рублях с использованием корреспондентских счетов, открытых в российских кредитных организациях, если счета плательщика и получателя открыты в зарубежных банках.

#инфляция #ставка #еврозона #ЕЦБ #евро

2022... Глава ЕЦБ К.Лагард год назад: повышение ставок не решит никаких проблем, но может ослабить восстановление... торопиться не надо... действовать нужно постепенно и осторожно, я уверена в течение года инфляция снизится (инфляция уже 5%, ставка еще 0%);

2023... Глава ЕЦБ К.Лагард сейчас: базовая инфляция слишком высокая («significantly too high»), недавний стресс не помешает борьбе с инфляцией, экономика устойчива, финансовая система сильна и что-то похожее на SVB маловероятно;

Просто, чтобы сравнить через год )

@truecon

2022... Глава ЕЦБ К.Лагард год назад: повышение ставок не решит никаких проблем, но может ослабить восстановление... торопиться не надо... действовать нужно постепенно и осторожно, я уверена в течение года инфляция снизится (инфляция уже 5%, ставка еще 0%);

2023... Глава ЕЦБ К.Лагард сейчас: базовая инфляция слишком высокая («significantly too high»), недавний стресс не помешает борьбе с инфляцией, экономика устойчива, финансовая система сильна и что-то похожее на SVB маловероятно;

Просто, чтобы сравнить через год )

@truecon

#инфляция #экономика #Кризис #США #ФРС #доллар

«Всадники» все скачут

Периодически я возвращаюсь к «всадникам инфляции» в США, просто чтобы посмотреть, что изменилось, основные данные обновились – можно снова посмотреть.

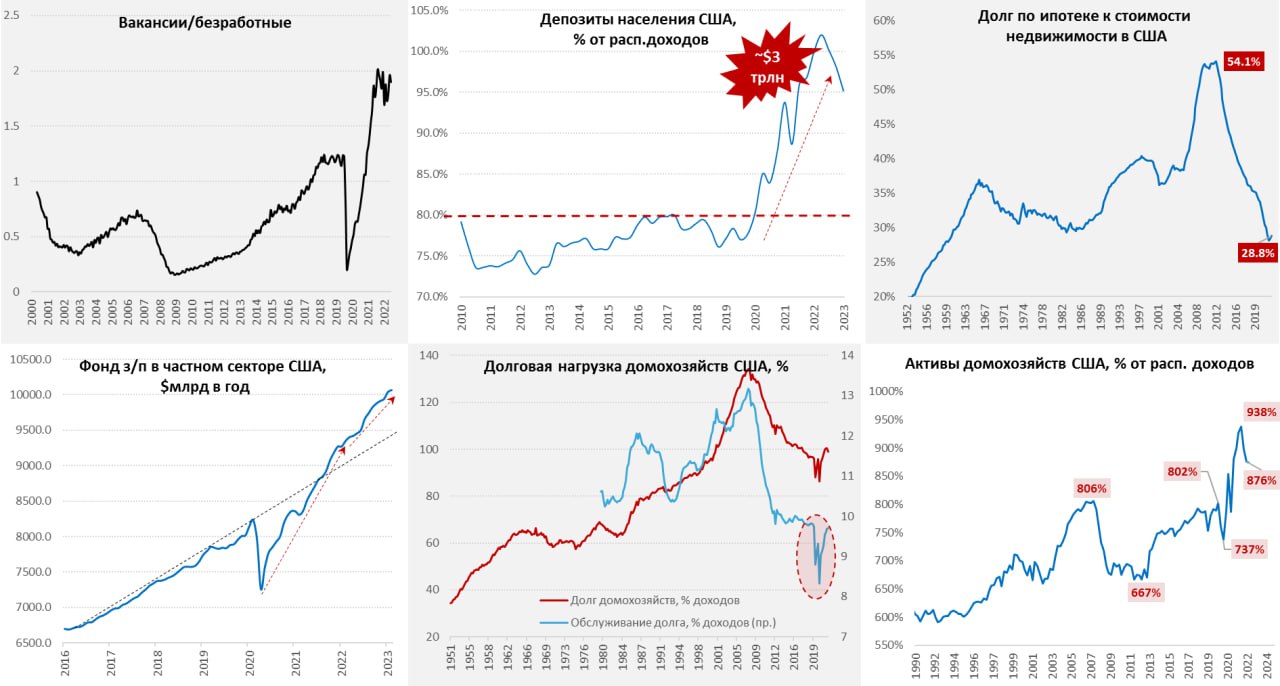

1️⃣ Рынок труда США: все еще горячий. С вакансиями ситуация оставалась очень агрессивной, количество открытых вакансий даже выросло и в 1.9 раза превышает количество безработных, что очень много. Недельные заявки на пособия по безработице остаются ниже 200 тыс. Фонд зарплат растет на 7.7% г/г – это на пару десятых меньше, чем было кварталом ранее, но все еще значительно выше, чем то, что соответствовало бы цели ФРС по инфляции в 2%. Поток номинальных доходов остается достаточно агрессивным.

2️⃣ Избыточные сбережения остаются высокими, но их «проедание» ускорилось. Объем депозитов и фондов денежного рынка у домохозяйств на ~$3.0 трлн выше доковидных уровней, хотя он и опустился до 95% от располагаемых доходов, но это сильно выше доковидных ~80%. Это позволяет американским домохозяйствам меньше сберегать и больше тратить – норма сбережения американцев немного подросла, но все еще остается на крайне низких уровнях 4.4%. Хотя в I квартале банковский кризис ускоряет процессы, но пока до нормализации здесь еще далеко – есть что тратить.

3️⃣ Долговая нагрузка невысокая, но занимать стало сложнее. Объем долга населения относительно их располагаемых доходов 99% - это даже чуть ниже, чем в предыдущие кварталы. Снижение обусловлено торможением ипотеки (основная часть долга) на фоне выросших ставок, ростом номинальных доходов и, конечно, списанием студенческих кредитов за счет бюджета – это сыграло основную роль. Расходы американцев на обслуживание долгов составляли 9.7% от доходов, что по историческим меркам очень и очень немного. Запаса здесь еще хватает, хотя высокие ставки по ипотеке ограничивают возможности заимствований, но списание студенческих долгов позволяет занять несколько сотен миллиардов дополнительно. Долг по ипотеке остается на минимумах с 1960-х годов и составляет 28.8% от стоимости недвижимости в США.

4️⃣ Эффект богатства: стоимость активов домохозяйств США остается высокой. Общая стоимость активов американских домохозяйств остается крайне высокой 874% от располагаемых доходов. Это все еще выше доковидных уровней, но у разных доходных групп ситуация разнится. У ТОП10 ситуация намного лучше, как за счет прироста стоимости финансовых активов, так и недвижимости. У BOTTOM90 – в основном за счет роста объема и стоимости недвижимости, депозитов, пенсионных планов и товаров долгосрочного пользования. В целом ситуация здесь пока не способствует тому, чтобы американцы начали экономить.

В целом, можно сказать, что потенциал роста потребительских расходов американцев остается высоким 6-8% г/г, что сильно выше того, что хотела бы видеть ФРС. При этом, бюджетный стимул скорее усилился, как за счет списания кредитов, так и за счет разного рода социальных выплат. В целом все это поддерживает достаточно высокий потенциал сохранения повышенных темпов роста номинальных расходов, а как следствие и инфляции. Первые «взрывы» на финансовом рынке могут несколько ускорить процессы (ужесточение финансовых условий), но, учитывая, что историю тут же залили деньгами, влияние будет ограничено.

@truecon

«Всадники» все скачут

Периодически я возвращаюсь к «всадникам инфляции» в США, просто чтобы посмотреть, что изменилось, основные данные обновились – можно снова посмотреть.

1️⃣ Рынок труда США: все еще горячий. С вакансиями ситуация оставалась очень агрессивной, количество открытых вакансий даже выросло и в 1.9 раза превышает количество безработных, что очень много. Недельные заявки на пособия по безработице остаются ниже 200 тыс. Фонд зарплат растет на 7.7% г/г – это на пару десятых меньше, чем было кварталом ранее, но все еще значительно выше, чем то, что соответствовало бы цели ФРС по инфляции в 2%. Поток номинальных доходов остается достаточно агрессивным.

2️⃣ Избыточные сбережения остаются высокими, но их «проедание» ускорилось. Объем депозитов и фондов денежного рынка у домохозяйств на ~$3.0 трлн выше доковидных уровней, хотя он и опустился до 95% от располагаемых доходов, но это сильно выше доковидных ~80%. Это позволяет американским домохозяйствам меньше сберегать и больше тратить – норма сбережения американцев немного подросла, но все еще остается на крайне низких уровнях 4.4%. Хотя в I квартале банковский кризис ускоряет процессы, но пока до нормализации здесь еще далеко – есть что тратить.

3️⃣ Долговая нагрузка невысокая, но занимать стало сложнее. Объем долга населения относительно их располагаемых доходов 99% - это даже чуть ниже, чем в предыдущие кварталы. Снижение обусловлено торможением ипотеки (основная часть долга) на фоне выросших ставок, ростом номинальных доходов и, конечно, списанием студенческих кредитов за счет бюджета – это сыграло основную роль. Расходы американцев на обслуживание долгов составляли 9.7% от доходов, что по историческим меркам очень и очень немного. Запаса здесь еще хватает, хотя высокие ставки по ипотеке ограничивают возможности заимствований, но списание студенческих долгов позволяет занять несколько сотен миллиардов дополнительно. Долг по ипотеке остается на минимумах с 1960-х годов и составляет 28.8% от стоимости недвижимости в США.

4️⃣ Эффект богатства: стоимость активов домохозяйств США остается высокой. Общая стоимость активов американских домохозяйств остается крайне высокой 874% от располагаемых доходов. Это все еще выше доковидных уровней, но у разных доходных групп ситуация разнится. У ТОП10 ситуация намного лучше, как за счет прироста стоимости финансовых активов, так и недвижимости. У BOTTOM90 – в основном за счет роста объема и стоимости недвижимости, депозитов, пенсионных планов и товаров долгосрочного пользования. В целом ситуация здесь пока не способствует тому, чтобы американцы начали экономить.

В целом, можно сказать, что потенциал роста потребительских расходов американцев остается высоким 6-8% г/г, что сильно выше того, что хотела бы видеть ФРС. При этом, бюджетный стимул скорее усилился, как за счет списания кредитов, так и за счет разного рода социальных выплат. В целом все это поддерживает достаточно высокий потенциал сохранения повышенных темпов роста номинальных расходов, а как следствие и инфляции. Первые «взрывы» на финансовом рынке могут несколько ускорить процессы (ужесточение финансовых условий), но, учитывая, что историю тут же залили деньгами, влияние будет ограничено.

@truecon

{kind=link}

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

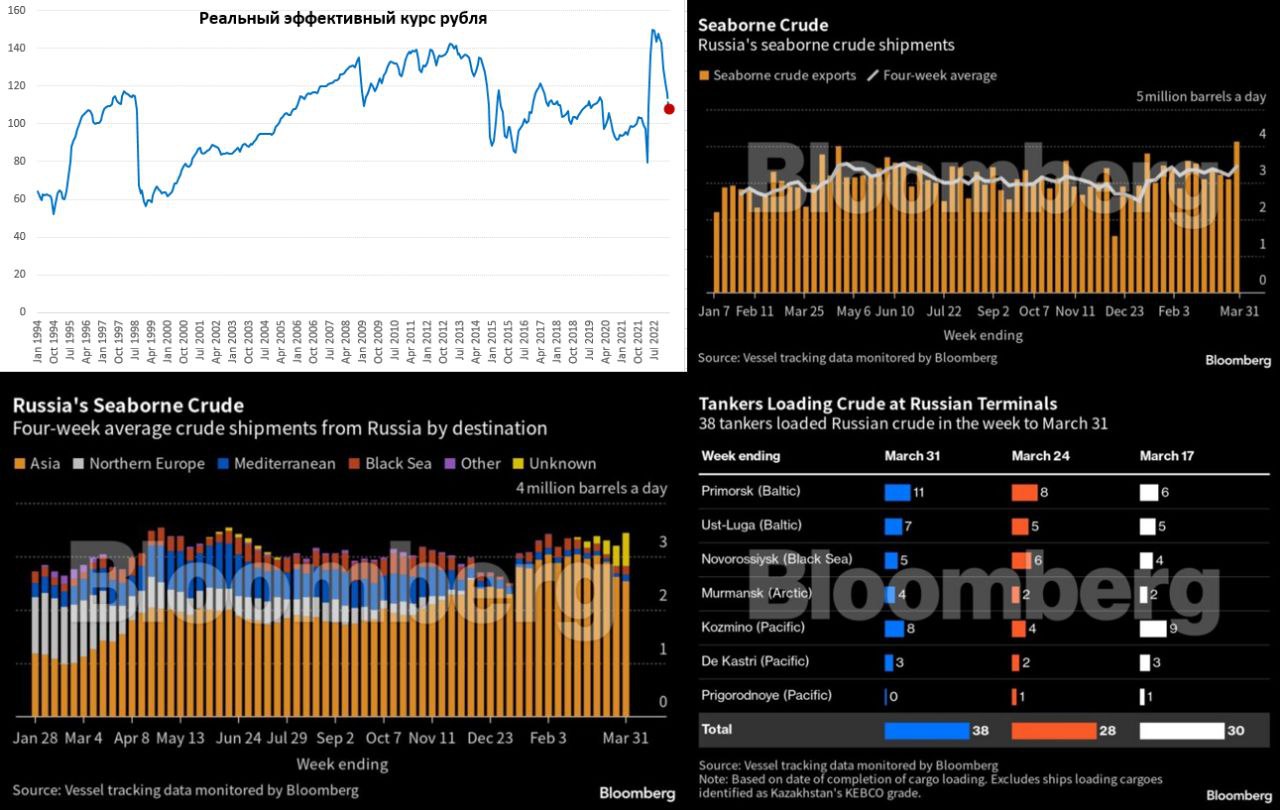

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

#безработица #инфляция #экономика #Кризис

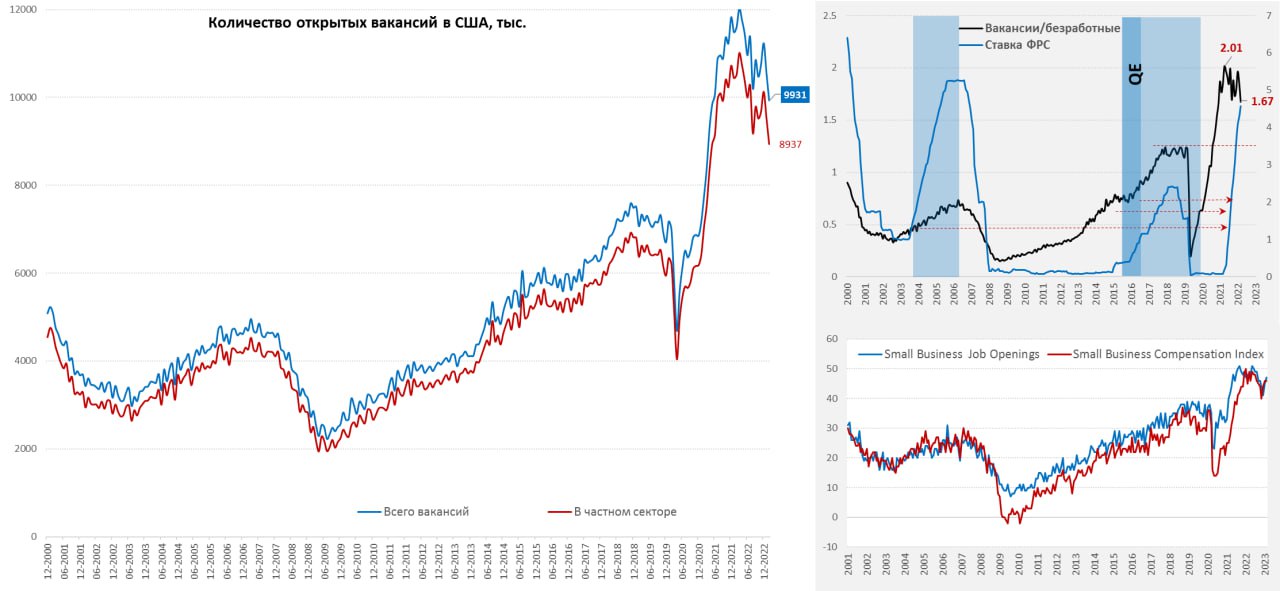

США: вакансий стало поменьше

Вакансии в США за февраль все же присели ниже 10 млн, что произошло впервые за полтора года и составили 9.93 млн, сократившись за месяц на 632 тыс. В частном секторе вакансии снизились до 8.94 млн. Количество открытых вакансий все еще в 1.67 раза больше, чем количество безработных в США, но это прилично лучше того, что было в декабре, учитывая, что данные за январь тоже пересмотрели вниз на 0.3 млн. Американские работники активизировались и стали чаще увольняться в поисках лучшей доли чаще (снова более 4 млн), американцы готовы пока активно перемещаться.

Опросы малого бизнеса пока правда не совсем сошлись с данными BLS, здесь индекс открытых вакансий, наоборот подрос до 47, причем компании продолжают заявлять, что агрессивно повышают компенсации работникам. Пока уровни компенсаций и вакансий в секторе малого бизнеса по-прежнему остаются крайне высокими. Данные обычно очень сильно коррелируют, но в последний год часто расходились, что вполне может быть связано с поведением более крупных компаний.

Рынок труда все еще остается крайне перегретым, но прохладный ветерок, возможно, подул. «Возможно», потому как весной-летом 2022 года тоже было резкое сокращение вакансий, а потом все вернулось почти к максимумам. Еще 2.5-3 млн вниз и можно будет говорить о том, что рынок начинает становиться более-менее нормальным.

Учитывая волатильность показателей, ФРС потребуется посмотреть пару-тройку месяцев, чтобы как-то подтвердить (или нет) эту динамику. Рынки сходу загнали золото выше $2000, а доходности UST10y ниже 3.4%, фьючерс на ставку на конец года 4.25%, доллар снова вниз ... а вот рынок акций приуныл на опасениях рецессии.

P.S.: Буллард из ФРС: «Рынки должны прислушаться ко мне...необходимо будет повысить ставку выше 5%» - не слышат )

@truecon

США: вакансий стало поменьше

Вакансии в США за февраль все же присели ниже 10 млн, что произошло впервые за полтора года и составили 9.93 млн, сократившись за месяц на 632 тыс. В частном секторе вакансии снизились до 8.94 млн. Количество открытых вакансий все еще в 1.67 раза больше, чем количество безработных в США, но это прилично лучше того, что было в декабре, учитывая, что данные за январь тоже пересмотрели вниз на 0.3 млн. Американские работники активизировались и стали чаще увольняться в поисках лучшей доли чаще (снова более 4 млн), американцы готовы пока активно перемещаться.

Опросы малого бизнеса пока правда не совсем сошлись с данными BLS, здесь индекс открытых вакансий, наоборот подрос до 47, причем компании продолжают заявлять, что агрессивно повышают компенсации работникам. Пока уровни компенсаций и вакансий в секторе малого бизнеса по-прежнему остаются крайне высокими. Данные обычно очень сильно коррелируют, но в последний год часто расходились, что вполне может быть связано с поведением более крупных компаний.

Рынок труда все еще остается крайне перегретым, но прохладный ветерок, возможно, подул. «Возможно», потому как весной-летом 2022 года тоже было резкое сокращение вакансий, а потом все вернулось почти к максимумам. Еще 2.5-3 млн вниз и можно будет говорить о том, что рынок начинает становиться более-менее нормальным.

Учитывая волатильность показателей, ФРС потребуется посмотреть пару-тройку месяцев, чтобы как-то подтвердить (или нет) эту динамику. Рынки сходу загнали золото выше $2000, а доходности UST10y ниже 3.4%, фьючерс на ставку на конец года 4.25%, доллар снова вниз ... а вот рынок акций приуныл на опасениях рецессии.

P.S.: Буллард из ФРС: «Рынки должны прислушаться ко мне...необходимо будет повысить ставку выше 5%» - не слышат )

@truecon

{kind=link}

#Мир #США #долг #банки #Кризис

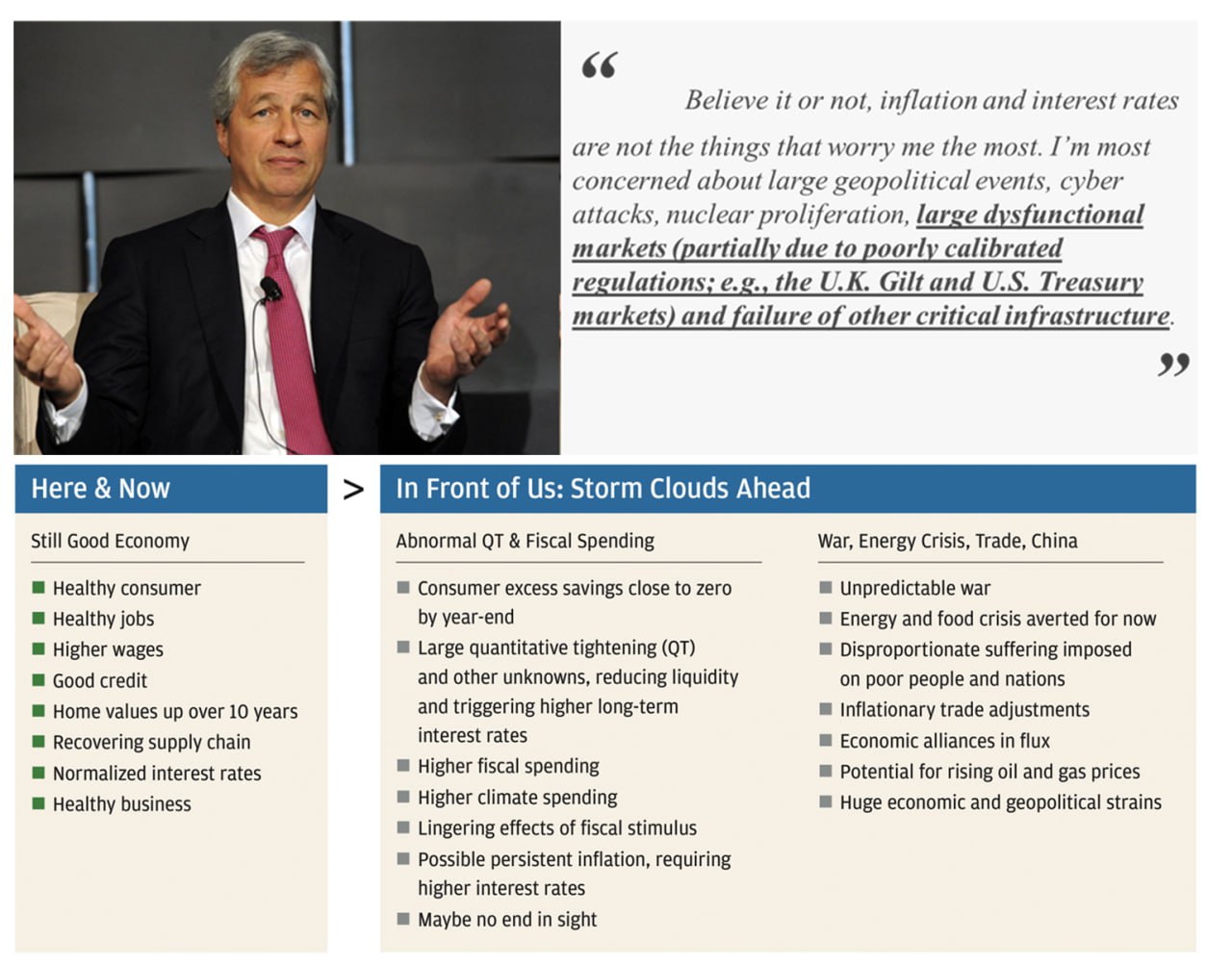

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

{kind=link}

#Китай #Бразилия #юань #fx #доллар

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

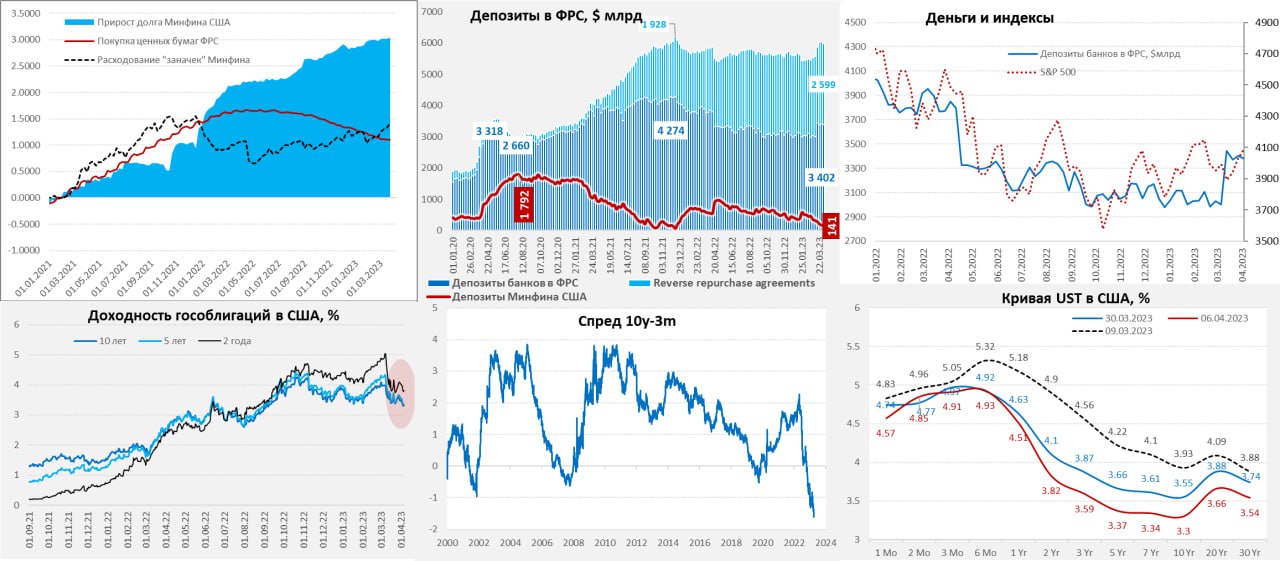

ФРС проснулась после нескольких недель паузы

На неделе ФРС сократила свой портфель гособлигаций сразу на $49 млрд, пользуясь моментом и пытаясь немного догнать «план». Помимо этого иностранные ЦБ сократили РЕПО с ФРС на $15 млрд до $40 млрд. Банки сократили займы e ФРС на $5 млрд, при этом, они нарастили займы через BTFP на $14.6 млрд, но погасили дорогие займы через дисконтное окно ФРС на $18.5 млрд. Даже FDIC сократила займы в ФРС на $5.5 млрд до $174.6 млрд, правда за счет еще $5 млрд пришедших их бюджета от Дж.Йеллен, таким образом бюджет США влил во FDIC денег налогоплательщиков на $73.8 млрд.

Эти и другие расходы бюджета спровоцировали сокращение кэша на счетах Минфина США на $22 млрд, до скромных $140.6 млрд, но апрельские налоги все же должны помочь потянуть время. В такой ситуации у банков сократилась немного ликвидность: средства на корсчетах в ФРС -$22 млрд, а обратные РЕПО -$33 млрд. Так, или иначе, но долларов в системе стало чуть поменьше за неделю.

Судя по всему, отток банковских депозитов в фонды денежного рынка продолжился – за неделю MMF выросли еще на $49 млрд, из которых $35 млрд пришло в фонды работающие с гособлигациями. На этом фоне кривая госдолга пошла дальше вниз, а инверсия кривой (10лет - 3 мес.) достигла нового рекорда с 1981 года.

Рынок практически полностью уверен в снижении ставки к концу года и верит в разворот ФРС, но не закладывает никакого серьезного негатива в экономике (спреды корпоративных облигаций не растут). Сценарий - «все будет хорошо, а если что ФРС и Минфин все проблемы выкупят». При этом годовой CDS на госдолг США снова выше 80 пунктов (JPM – 45, Citi – 59)... хотя, процентные расходы по долгу Минфина США в марте росли темпом 40% в год, может оно и верно. Напряженность между республиканцами и демократами после цирка вокруг ареста Д.Трампа только подрастет, торговаться за лимит госдолга будут еще жестче.

В апреле должен быть отток долларов на счета Минфина США за счет годовых налогов, что может еще сократить долларовую ликвидность в системе.

P.S.: Рост заявок на пособие по безработице до 220-250 тыс. обусловлен не столько ростом заявок, сколько пересмотром коэффициентов сезонности по показателю. В пятницу будет отчет по рынку труда США, посмотрим что в этот раз выйдет...

@truecon

ФРС проснулась после нескольких недель паузы

На неделе ФРС сократила свой портфель гособлигаций сразу на $49 млрд, пользуясь моментом и пытаясь немного догнать «план». Помимо этого иностранные ЦБ сократили РЕПО с ФРС на $15 млрд до $40 млрд. Банки сократили займы e ФРС на $5 млрд, при этом, они нарастили займы через BTFP на $14.6 млрд, но погасили дорогие займы через дисконтное окно ФРС на $18.5 млрд. Даже FDIC сократила займы в ФРС на $5.5 млрд до $174.6 млрд, правда за счет еще $5 млрд пришедших их бюджета от Дж.Йеллен, таким образом бюджет США влил во FDIC денег налогоплательщиков на $73.8 млрд.

Эти и другие расходы бюджета спровоцировали сокращение кэша на счетах Минфина США на $22 млрд, до скромных $140.6 млрд, но апрельские налоги все же должны помочь потянуть время. В такой ситуации у банков сократилась немного ликвидность: средства на корсчетах в ФРС -$22 млрд, а обратные РЕПО -$33 млрд. Так, или иначе, но долларов в системе стало чуть поменьше за неделю.

Судя по всему, отток банковских депозитов в фонды денежного рынка продолжился – за неделю MMF выросли еще на $49 млрд, из которых $35 млрд пришло в фонды работающие с гособлигациями. На этом фоне кривая госдолга пошла дальше вниз, а инверсия кривой (10лет - 3 мес.) достигла нового рекорда с 1981 года.

Рынок практически полностью уверен в снижении ставки к концу года и верит в разворот ФРС, но не закладывает никакого серьезного негатива в экономике (спреды корпоративных облигаций не растут). Сценарий - «все будет хорошо, а если что ФРС и Минфин все проблемы выкупят». При этом годовой CDS на госдолг США снова выше 80 пунктов (JPM – 45, Citi – 59)... хотя, процентные расходы по долгу Минфина США в марте росли темпом 40% в год, может оно и верно. Напряженность между республиканцами и демократами после цирка вокруг ареста Д.Трампа только подрастет, торговаться за лимит госдолга будут еще жестче.

В апреле должен быть отток долларов на счета Минфина США за счет годовых налогов, что может еще сократить долларовую ликвидность в системе.

P.S.: Рост заявок на пособие по безработице до 220-250 тыс. обусловлен не столько ростом заявок, сколько пересмотром коэффициентов сезонности по показателю. В пятницу будет отчет по рынку труда США, посмотрим что в этот раз выйдет...

@truecon

{kind=link}

#бюджет #Россия

Бюджет - март закрыли с профицитом

В январе-марте дефицит бюджета составил 2.4 трлн руб., доходы 5.68 трлн руб., расходы 8.08 трлн руб.

В январе-феврале дефицит составлял 2.58 трлн руб. Это означает, что в марте бюджет был закрыт с профицитом 181 млрд руб. Доходы составили 2.51 трлн руб., расходы составили 2.33 трлн руб. Результат даже где-то лучше ожидаемого...

❗️P.S.: Свободное плавание курса на низколиквидном рынке практически всегда превращается в дикие полеты... валютный рынок в РФ низколиквиден.

@truecon

Бюджет - март закрыли с профицитом

В январе-марте дефицит бюджета составил 2.4 трлн руб., доходы 5.68 трлн руб., расходы 8.08 трлн руб.

В январе-феврале дефицит составлял 2.58 трлн руб. Это означает, что в марте бюджет был закрыт с профицитом 181 млрд руб. Доходы составили 2.51 трлн руб., расходы составили 2.33 трлн руб. Результат даже где-то лучше ожидаемого...

❗️P.S.: Свободное плавание курса на низколиквидном рынке практически всегда превращается в дикие полеты... валютный рынок в РФ низколиквиден.

@truecon

#экономика #США #безработица #инфляция

Рынок труда США – все еще неплох

Отчет по рынку труда США за март вышел ровненько – количество рабочих мест выросло на 236 тыс., из них 189 в частном секторе, весь рост в услугах (196 тыс.), но небольшое сокрщение в промышленности (-7 тыс.), в основном за счет стройки. Уровень безработицы снизился с 3.6% до 3.5%, неплохо выросла доля занятых с 60.2% до 60.4% и выросло участие в рабочей силе до 62.6%. Отчет на самом деле неплох – на рынок труда потянулись Black or African American и Teenagers, связано ли это с тем, что урезали продуктовые талоны – вопрос, но совпало, а безработица именно в этих категориях прилично снизилась.

Зарплаты растут – почасовая оплата труда 0.3% м/м и 4.2% г/г, неуправленческий персонал 0.3% м/м и 5.1% г/г. Благодаря тому, что растет и количество занятых и зарплаты, общий фонд оплаты труда неуправленческого персонала растет на 7.2% г/г, что лишь немногим ниже значений предыдущего месяца (7.3%). Причем прирост за три месяца даже ускорился до 2%, что соответствует 8.1% в годовом исчислении. В этом плане рост зарплат примерно вдвое выше, чем уровни соответствующие цели ФРС по инфляции.

Если смотреть в целом – то занятость растет, зарплаты растут пока ускоренными темпами. Так что с этой стороны ФРС пока нет серьезного повода смягчаться.

@truecon

Рынок труда США – все еще неплох

Отчет по рынку труда США за март вышел ровненько – количество рабочих мест выросло на 236 тыс., из них 189 в частном секторе, весь рост в услугах (196 тыс.), но небольшое сокрщение в промышленности (-7 тыс.), в основном за счет стройки. Уровень безработицы снизился с 3.6% до 3.5%, неплохо выросла доля занятых с 60.2% до 60.4% и выросло участие в рабочей силе до 62.6%. Отчет на самом деле неплох – на рынок труда потянулись Black or African American и Teenagers, связано ли это с тем, что урезали продуктовые талоны – вопрос, но совпало, а безработица именно в этих категориях прилично снизилась.

Зарплаты растут – почасовая оплата труда 0.3% м/м и 4.2% г/г, неуправленческий персонал 0.3% м/м и 5.1% г/г. Благодаря тому, что растет и количество занятых и зарплаты, общий фонд оплаты труда неуправленческого персонала растет на 7.2% г/г, что лишь немногим ниже значений предыдущего месяца (7.3%). Причем прирост за три месяца даже ускорился до 2%, что соответствует 8.1% в годовом исчислении. В этом плане рост зарплат примерно вдвое выше, чем уровни соответствующие цели ФРС по инфляции.

Если смотреть в целом – то занятость растет, зарплаты растут пока ускоренными темпами. Так что с этой стороны ФРС пока нет серьезного повода смягчаться.

@truecon

{kind=link}

#США #банки #Кризис #ФРС #Минфин #FDIC

Март был бурным на банковском рынке США, можно подвести некоторые итоги за 4 недели с 1 по 29 марта:

✔️ Портфель гособлигаций и MBS сократился на $208 млрд, из них $114 млрд – это банкротства, остальное – продажи, малые банки сократили портфель на $151 млрд.

✔️ Депозиты сократились на $312 млрд, из них $212 млрд – это малые банки за периметром ТОП25 и $119 млрд – дочки иностранных банков, в крупных банках США даже небольшой рост на $18 млрд. Весь отток ушел в фонды денежного рынка, которые выросли на $304 млрд.

✔️ Банкам пришлось заметить депозиты дорогими займами на рынке и в ФРС, которые выросли на $417 млрд, причем основной прирост пришелся на крупные банки США ($288 млрд), но и малые банки набирали активно ($155 млрд). Ресурсы дорожают - это ускорит процессы.

✔️ Кэша на балансах банков стало больше на $380 млрд, благодаря операциям ФРС ($366 млрд), а также мощным расходам Минфина США со своего счета в ФРС ($188 млрд), часть была абсорбирована через обратные РЕПО с ФРС ($132 млрд).

✔️ С кредитом ситуация пока неоднозначна, за последние пару недель он сократился на $105 млрд, но за первую неделю кризиса он резко вырос на $66 млрд. При этом сокращение кредита в последние недели связано с перекладкой $60 млрд кредитов на баланс FDIC - это не сокращение в реальности. За 4 недели общий портфель кредитов сократился на $32 млрд, но вырос на $28 млрд, если исключить операции FDIC в рамках банкротств. Растут риски, связанные с кредитованием под залог недвижимости (особенно коммерческой) – здесь до конца года могут нарисоваться новые проблемы, а это основной портфель именно средних и малых банков (65% кредитов, $2.89 трлн портфеля).

Первая часть «Марлезонского балета» прошла под флагом – все спасем, все выкупим. Отток депозитов из банков продолжается, встряска банковского сектора усилит трансмиссию монетарной политики за счет сокращения депозитов и роста дорогих рыночных заимствований у банков. Хотя соотношение кредитов и депозитов все еще сильно ниже доковидного уровня, но за 1-2 квартала придет к норме и процессы ускорятся. Поэтому основные риски пока по-прежнему смещены на 3-4 кварталы (там же и потолок госдолга), хотя история с SVB и CS показала, что "сломаться" что-то может практически в любой момент.

@truecon

Март был бурным на банковском рынке США, можно подвести некоторые итоги за 4 недели с 1 по 29 марта:

✔️ Портфель гособлигаций и MBS сократился на $208 млрд, из них $114 млрд – это банкротства, остальное – продажи, малые банки сократили портфель на $151 млрд.

✔️ Депозиты сократились на $312 млрд, из них $212 млрд – это малые банки за периметром ТОП25 и $119 млрд – дочки иностранных банков, в крупных банках США даже небольшой рост на $18 млрд. Весь отток ушел в фонды денежного рынка, которые выросли на $304 млрд.

✔️ Банкам пришлось заметить депозиты дорогими займами на рынке и в ФРС, которые выросли на $417 млрд, причем основной прирост пришелся на крупные банки США ($288 млрд), но и малые банки набирали активно ($155 млрд). Ресурсы дорожают - это ускорит процессы.

✔️ Кэша на балансах банков стало больше на $380 млрд, благодаря операциям ФРС ($366 млрд), а также мощным расходам Минфина США со своего счета в ФРС ($188 млрд), часть была абсорбирована через обратные РЕПО с ФРС ($132 млрд).

✔️ С кредитом ситуация пока неоднозначна, за последние пару недель он сократился на $105 млрд, но за первую неделю кризиса он резко вырос на $66 млрд. При этом сокращение кредита в последние недели связано с перекладкой $60 млрд кредитов на баланс FDIC - это не сокращение в реальности. За 4 недели общий портфель кредитов сократился на $32 млрд, но вырос на $28 млрд, если исключить операции FDIC в рамках банкротств. Растут риски, связанные с кредитованием под залог недвижимости (особенно коммерческой) – здесь до конца года могут нарисоваться новые проблемы, а это основной портфель именно средних и малых банков (65% кредитов, $2.89 трлн портфеля).

Первая часть «Марлезонского балета» прошла под флагом – все спасем, все выкупим. Отток депозитов из банков продолжается, встряска банковского сектора усилит трансмиссию монетарной политики за счет сокращения депозитов и роста дорогих рыночных заимствований у банков. Хотя соотношение кредитов и депозитов все еще сильно ниже доковидного уровня, но за 1-2 квартала придет к норме и процессы ускорятся. Поэтому основные риски пока по-прежнему смещены на 3-4 кварталы (там же и потолок госдолга), хотя история с SVB и CS показала, что "сломаться" что-то может практически в любой момент.

@truecon

{kind=link}

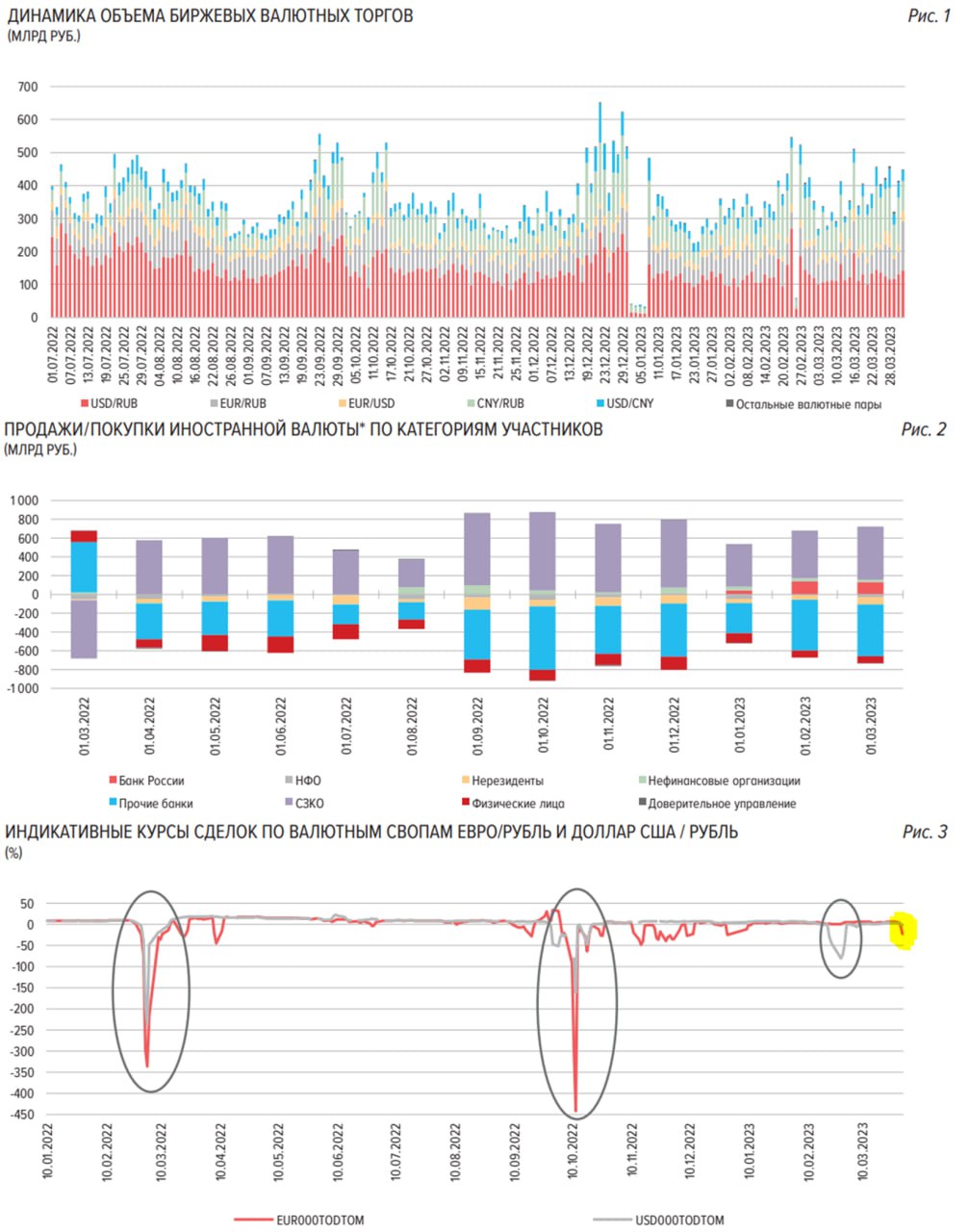

#Россия #банки #БанкРоссии #рубль

Банк России опубликовал очередной обзор рисков финрынков...

✔️ Юань обогнал доллар по общему объему торгов 39% против 34%, тенденция сохраняется.

✔️ Крупнейшие экспортеры нарастили продажи валюты до $11.6 млрд (+$3.8 млрд к февралю), но как только налоговый период закончился – сократились и продажи валюты, экспортеры отошли – рубль улетел (это и говорит о проблемах с ликвидностью❗️);

✔️ Крупнейшими нетто-покупателями валюты были банки, не относящиеся к СЗКО, которые приобрели валюты на 549 млрд руб (импорт и отток капитала).

✔️ Население купило валюты в марте на 121.8 млрд руб., из них юаня на 41.9 млрд руб. – стали активнее покупать юань, Банк России указывает, что население в начале апреля стало активнее продавать валюту (не заметно).

Банк России пишет, что ситуация с ликвидностью улучшилась в марте. Но напряжение на рынке евро явно присутствовало - это видно и из графиков ЦБ ... было напряжение и в юаня, про который, почему-то ничего не написано, хотя как раз в начале апреля банки пришли за свопами. Думается об это тоже что-то сказать ... учитывая растущую роль китайской валюты на рынке.

По мере оттока валюты в оффшор (а это происходит перманентно, в феврале депозиты населения в валюте сократились ~$1.1 млрд в марте скорее всего тоже), ситуация с валютной ликвидностью может ухудшаться, а волатильность может возрастать.

@truecon

Банк России опубликовал очередной обзор рисков финрынков...

✔️ Юань обогнал доллар по общему объему торгов 39% против 34%, тенденция сохраняется.

✔️ Крупнейшие экспортеры нарастили продажи валюты до $11.6 млрд (+$3.8 млрд к февралю), но как только налоговый период закончился – сократились и продажи валюты, экспортеры отошли – рубль улетел (это и говорит о проблемах с ликвидностью❗️);

✔️ Крупнейшими нетто-покупателями валюты были банки, не относящиеся к СЗКО, которые приобрели валюты на 549 млрд руб (импорт и отток капитала).

✔️ Население купило валюты в марте на 121.8 млрд руб., из них юаня на 41.9 млрд руб. – стали активнее покупать юань, Банк России указывает, что население в начале апреля стало активнее продавать валюту (не заметно).

Банк России пишет, что ситуация с ликвидностью улучшилась в марте. Но напряжение на рынке евро явно присутствовало - это видно и из графиков ЦБ ... было напряжение и в юаня, про который, почему-то ничего не написано, хотя как раз в начале апреля банки пришли за свопами. Думается об это тоже что-то сказать ... учитывая растущую роль китайской валюты на рынке.

По мере оттока валюты в оффшор (а это происходит перманентно, в феврале депозиты населения в валюте сократились ~$1.1 млрд в марте скорее всего тоже), ситуация с валютной ликвидностью может ухудшаться, а волатильность может возрастать.

@truecon

{kind=link}

#Китай #экономика #инфляция

Китаю инфляции не досталось

Рост потребительских цен в марте составил 0.7% г/г после 1.0% г/Г в феврале, за месяц снова снижение -0.3% м/м. Инфляцию китайцы потеряли и пока найти не могут. Цены на продукты выросли на 2.4% г/г, в жилье продолжается стагнация цен (0% г/г), товары краткосрочного пользования – снижение цен (-0.5%г/г), отрицательная динамика и в ценах на топливо (-0.3% г/г). Ощутимый рост цен только в секторе поездок и путешествий (5.3% г/г) и китайской медицине (4.1% г/г).

Слабость ресурсных рынков сказывалась на ценах производителей в Китае, которые в марте снизились н 2.5% г/г. С точки зрения внутренней потребительской инфляции интереснее здесь динамика цен на потребительски товары краткосрочного пользования (0.5% г/г) и долгосрочного пользования (-0.2% г/г), которые указывают на то, что на горизонте пока инфляции не нарисовалось.

В целом это может говорить о том, что внутренний спрос остается сдержанным (китайцы отучились потреблять?), на фоне постепенно деградирующего внешнего спроса и избытка производственных мощностей. При этом, относительно низкая инфляция позволяет расширять стимулирование экономики без сильного влияния на номинальный курс юаня (реальный курс юаня снижается за счет разницы в инфляции).

@truecon

Китаю инфляции не досталось

Рост потребительских цен в марте составил 0.7% г/г после 1.0% г/Г в феврале, за месяц снова снижение -0.3% м/м. Инфляцию китайцы потеряли и пока найти не могут. Цены на продукты выросли на 2.4% г/г, в жилье продолжается стагнация цен (0% г/г), товары краткосрочного пользования – снижение цен (-0.5%г/г), отрицательная динамика и в ценах на топливо (-0.3% г/г). Ощутимый рост цен только в секторе поездок и путешествий (5.3% г/г) и китайской медицине (4.1% г/г).

Слабость ресурсных рынков сказывалась на ценах производителей в Китае, которые в марте снизились н 2.5% г/г. С точки зрения внутренней потребительской инфляции интереснее здесь динамика цен на потребительски товары краткосрочного пользования (0.5% г/г) и долгосрочного пользования (-0.2% г/г), которые указывают на то, что на горизонте пока инфляции не нарисовалось.

В целом это может говорить о том, что внутренний спрос остается сдержанным (китайцы отучились потреблять?), на фоне постепенно деградирующего внешнего спроса и избытка производственных мощностей. При этом, относительно низкая инфляция позволяет расширять стимулирование экономики без сильного влияния на номинальный курс юаня (реальный курс юаня снижается за счет разницы в инфляции).

@truecon

{kind=link}

Forwarded from Банк России

🏘 Банк России дестимулирует выдачу ипотечных кредитов, полная стоимость (ПСК) которых существенно ниже рыночного уровня

С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо будет формировать дополнительные резервы. При этом у них остается достаточно возможностей для рыночного снижения ставок.

Такие изменения внесены в Положение Банка России № 590-П.

В последнее время распространение получила так называемая «ипотека от застройщика» с экстремально низкими нерыночными ставками вплоть до 0,1%, которые достигаются за счет завышения цены приобретаемой квартиры на 20–30%. Эту разницу застройщик затем в виде комиссии платит банку для компенсации его выпадающих доходов. Такие программы несут риски для заемщиков, банков, а также искажают общую статистику, что в итоге мешает принятию взвешенных решений всеми участниками. Регулирование Банка России будет ограничивать распространение таких схем и способствовать снижению рисков.

С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо будет формировать дополнительные резервы. При этом у них остается достаточно возможностей для рыночного снижения ставок.

Такие изменения внесены в Положение Банка России № 590-П.

В последнее время распространение получила так называемая «ипотека от застройщика» с экстремально низкими нерыночными ставками вплоть до 0,1%, которые достигаются за счет завышения цены приобретаемой квартиры на 20–30%. Эту разницу застройщик затем в виде комиссии платит банку для компенсации его выпадающих доходов. Такие программы несут риски для заемщиков, банков, а также искажают общую статистику, что в итоге мешает принятию взвешенных решений всеми участниками. Регулирование Банка России будет ограничивать распространение таких схем и способствовать снижению рисков.

#МВФ #Мир #экономика

МВФ продолжает смотреть на ситуацию достаточно оптимистично, хотя и понизил прогноз по росту мирового ВВП, но чуть-чуть на 0.1 п.п. вниз до 2.8% в 2023 году и 3.0% в 2024 году. Экономик США в текущем году вырастет на 1.6%, еврозоны – на 0.8%, Китая – на 5.2%. Прогноз по росту экономики России пересмотрен с 0.3% до 0.7%.

Инфляция окажется выше прогноза и составил 7%, в развитых страна выше на 0.1 п.п. и составит 4.7%, в развивающихся 8.6% на 0.5 п.п. выше.

Так что цикл повышения ставок серьезных проблем не создаст – просто замедлимся на годик-другой…

@truecon

МВФ продолжает смотреть на ситуацию достаточно оптимистично, хотя и понизил прогноз по росту мирового ВВП, но чуть-чуть на 0.1 п.п. вниз до 2.8% в 2023 году и 3.0% в 2024 году. Экономик США в текущем году вырастет на 1.6%, еврозоны – на 0.8%, Китая – на 5.2%. Прогноз по росту экономики России пересмотрен с 0.3% до 0.7%.

Инфляция окажется выше прогноза и составил 7%, в развитых страна выше на 0.1 п.п. и составит 4.7%, в развивающихся 8.6% на 0.5 п.п. выше.

Так что цикл повышения ставок серьезных проблем не создаст – просто замедлимся на годик-другой…

@truecon