Forwarded from ЦЭП Talks

Знаем, что вы уже замечали, что посты об угле, метаноле, полувагонах несколько месяцев мы делаем на основе собственных оценок стоимости товаров. Это оценки нового центра банка - ЦЦИ, Центр Ценовых Индексов. Мы будем держать вас в курсе о запуске новых индексов. Если вам интересно участвовать в проекте, пишите на forecast.center@gazprombank.ru

Газпромбанк создаст свое ценовое агентство

https://vedomosti.ru/economics/articles/2023/03/20/967154-gazprombank-sozdast-svoe-tsenovoe-agentstvo

Газпромбанк создаст свое ценовое агентство

https://vedomosti.ru/economics/articles/2023/03/20/967154-gazprombank-sozdast-svoe-tsenovoe-agentstvo

Ведомости

Газпромбанк создаст свое ценовое агентство

С его помощью у России могут появиться бенчмарки на основные экспортные товары

👍106🤔4❤3👎3👏2😱2🥱2

#США #ФРС #Кризис

«He has failed at both» …

Пока рынки пытаются понять, что же дальше в ожидании заседания ФРС по ставкам сенатор Э.Уоррен, и до этого Дж.Пауэлла не сильно жаловавшая, после того как в 2021 году не смогла протолкнуть на место главы ФРС Л. Брейнард, прямо разошлась: "He has had two jobs. One is to deal with monetary policy. One is to deal with regulation. He has failed at both."

По сути то она скорее права – Пауэлл действительно наверно худший глава ФРС с далёких 1970-х. Но и ее протеже до последнего топила за мягкую политику в 2021 году, хоть и выступала резко против смягчения регулирования. Проблема здесь не только и не столько в регулировании (вся суть финансовой систем в покупке рисков), а в том, что из десятилетия низких ставок произошел переход к резкому повышению. И здесь стоит напомнить о том, что та же Л. Брейнард агрессивно призывала к увеличению бюджетной поддержки экономики (когда та уже активно росла), заявляя, что сокращение этой поддержки и является главным риском. Забавно, что прямо перед началом этого кризиса, сама Брейнард с подножки ФРС умудрилась соскочить – 13 февраля ее назначили директором Национального экономического совета Д.Байдена. После этого Э.Уоррен уже, конечно, может совсем не стесняться в выражениях относительно ФРС.

Атака Уоррен на Пауэлла перед заседанием по ставке занимательна, но скорее сделает ФРС жестче, чем мягче. Рынок закладывает, что ФРС повысит ставку на 25 б.п., а уже летом резко развернется вниз, ФРС должна будет опубликовать прогнозы по ставкам и они могут сильно разойтись с ожиданиями рынка, который уже рисует 3% через год. Все будут пока сидеть и ждать решения по ставке в среду.

P.S.: Решения по CS по списанию облигаций в общем-то прикроет банкам доступ к капиталу и это еще скажется.

«He has failed at both» …

Пока рынки пытаются понять, что же дальше в ожидании заседания ФРС по ставкам сенатор Э.Уоррен, и до этого Дж.Пауэлла не сильно жаловавшая, после того как в 2021 году не смогла протолкнуть на место главы ФРС Л. Брейнард, прямо разошлась: "He has had two jobs. One is to deal with monetary policy. One is to deal with regulation. He has failed at both."

По сути то она скорее права – Пауэлл действительно наверно худший глава ФРС с далёких 1970-х. Но и ее протеже до последнего топила за мягкую политику в 2021 году, хоть и выступала резко против смягчения регулирования. Проблема здесь не только и не столько в регулировании (вся суть финансовой систем в покупке рисков), а в том, что из десятилетия низких ставок произошел переход к резкому повышению. И здесь стоит напомнить о том, что та же Л. Брейнард агрессивно призывала к увеличению бюджетной поддержки экономики (когда та уже активно росла), заявляя, что сокращение этой поддержки и является главным риском. Забавно, что прямо перед началом этого кризиса, сама Брейнард с подножки ФРС умудрилась соскочить – 13 февраля ее назначили директором Национального экономического совета Д.Байдена. После этого Э.Уоррен уже, конечно, может совсем не стесняться в выражениях относительно ФРС.

Атака Уоррен на Пауэлла перед заседанием по ставке занимательна, но скорее сделает ФРС жестче, чем мягче. Рынок закладывает, что ФРС повысит ставку на 25 б.п., а уже летом резко развернется вниз, ФРС должна будет опубликовать прогнозы по ставкам и они могут сильно разойтись с ожиданиями рынка, который уже рисует 3% через год. Все будут пока сидеть и ждать решения по ставке в среду.

P.S.: Решения по CS по списанию облигаций в общем-то прикроет банкам доступ к капиталу и это еще скажется.

{kind=link}

👍152❤13🔥8😱6👏3👎2🐳2👌1

Forwarded from Банк России

⚙️ Порядок возвращения российских ценных бумаг из-за рубежа

Банк России определил для депозитариев порядок возврата российских ценных бумаг, которые учитываются на их клиентских счетах за рубежом. Это позволит исключить иностранную организацию из цепочки учета российских бумаг и защитить интересы и права инвесторов.

Депозитарии должны подать заявления о переводе в НРД, после чего ценные бумаги будут зачислены на их счета депо номинального держателя, открытые в центральном депозитарии. Такая возможность им предоставляется один раз.

Кроме того, с 1 января 2023 года владельцы ценных бумаг, передавшие их по договору на хранение иностранной организации с правом пользования, могут обратиться с заявлением в российский депозитарий о принудительном переводе активов в отечественную инфраструктуру. При этом Банк России установил срок, на который может быть продлена эта процедура. Если зарубежный институт представил свои обоснованные возражения на списание за два дня до истечения срока, указанного в уведомлении, то на урегулирование вопросов дается еще 30 рабочих дней.

Банк России определил для депозитариев порядок возврата российских ценных бумаг, которые учитываются на их клиентских счетах за рубежом. Это позволит исключить иностранную организацию из цепочки учета российских бумаг и защитить интересы и права инвесторов.

Депозитарии должны подать заявления о переводе в НРД, после чего ценные бумаги будут зачислены на их счета депо номинального держателя, открытые в центральном депозитарии. Такая возможность им предоставляется один раз.

Кроме того, с 1 января 2023 года владельцы ценных бумаг, передавшие их по договору на хранение иностранной организации с правом пользования, могут обратиться с заявлением в российский депозитарий о принудительном переводе активов в отечественную инфраструктуру. При этом Банк России установил срок, на который может быть продлена эта процедура. Если зарубежный институт представил свои обоснованные возражения на списание за два дня до истечения срока, указанного в уведомлении, то на урегулирование вопросов дается еще 30 рабочих дней.

🔥43👍35🤔15❤4🥱4👎2

#ФРС #США #Кризис #ставки #банки

Акции First Republic Bank обрушились в понедельник еще на 47%, с начала марта они рухнули на 90%, или в 10 раз. Пока банку не помогли $30 млрд депозитов от JPMorgan и компании из 11 крупнейших банков, хотя на несколько дней это решение задержало падение. Спасением FRB (прямо как федеральный резервный банк) занимается лично глава JPMorgan Д.Даймон. Теперь идут разговоры о докапитализации, что и могло стать причиной нового обвала (инвесторов "сиригут").

Что такое First Republic Bank: банк с активами $212 млрд, из которых $166 млрд кредитов в основном под недвижимость и $28 млрд сложенных до погашения облигаций, фондированными на $176 млрд депозитами. Дешевые депозиты утекают (их приходится замещать дорогими ресурсами ФРС/FHLB), а продать в общем-то нечего, без сильного удара по капиталу. Все та же история: пассивы короткие, активы очень длинные... тоже Калифорния. Забавно, что именно здесь главами ФРБ Сан-Франциско были в прошлом Дж.Йеллен (глава Минфина), Дж. Уильямс (глава ФРБ Нью-Йорка) теперь обязанная Йеллен карьерой М.Дейли (та самая, которая переобувалась с «инфляциявременная» до «инфляцияНЕвременная» буквально за пару дней).

Bloomberg сегодня пишет о том, что власти за кулисами изучают возможности гарантии всех депозитов (временной), хотя еще пару дней назад Дж.Йеллен это полностью отрицала, сейчас она уже указывает на то, что правительство может поддержать больше депозитов. Но пока все же похоже, что на гарантии такого рода вряд ли решатся, просто потому как нечем гарантировать (у Минфина крайне ограничен ресурс в условиях потолка госдолга), а Конгресс денег не даст пока все не станет совсем плохо.

У малых банков США (правда ФРС к ним относит банки за периметром ТОП 25) чистый кэш на балансах составляет 8% от депозитов (~$400 млрд). Но есть на $1.4 трлн облигаций, которые можно сложить в ФРС по программе BTFP. Вместе с тем равда очень большая часть активов у них в кредитах под недвижимость с большой дюрацией ($2.9 трлн), а рынок пока падающий. «Калифорнийская зараза» пока не распространилась на весь рынок, но многие убытки еще впереди.

Учитывая, что по сути ФРС дает деньги средним банкам, которые отдают их преимущественно крупным банкам и в рынок гособлигаций (достается крипте и золоту, но там немного) через фонды денежного рынка, красивым решением для ФРС было бы ускорить QT (забрав влитые доллары у крупных банков и с рынка госдолга обратно) и поднять ставку. Сделает ли ФРС такой ход? – сомнительно, хотя это одно из самых непредсказуемых заседаний. Базово: они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

P. S.: Маск хочет снижения ставки на 50 б.п. минимум... Байден, после атаки Уоррен заявил, что поддерживает Пауэлла)

@truecon

Акции First Republic Bank обрушились в понедельник еще на 47%, с начала марта они рухнули на 90%, или в 10 раз. Пока банку не помогли $30 млрд депозитов от JPMorgan и компании из 11 крупнейших банков, хотя на несколько дней это решение задержало падение. Спасением FRB (прямо как федеральный резервный банк) занимается лично глава JPMorgan Д.Даймон. Теперь идут разговоры о докапитализации, что и могло стать причиной нового обвала (инвесторов "сиригут").

Что такое First Republic Bank: банк с активами $212 млрд, из которых $166 млрд кредитов в основном под недвижимость и $28 млрд сложенных до погашения облигаций, фондированными на $176 млрд депозитами. Дешевые депозиты утекают (их приходится замещать дорогими ресурсами ФРС/FHLB), а продать в общем-то нечего, без сильного удара по капиталу. Все та же история: пассивы короткие, активы очень длинные... тоже Калифорния. Забавно, что именно здесь главами ФРБ Сан-Франциско были в прошлом Дж.Йеллен (глава Минфина), Дж. Уильямс (глава ФРБ Нью-Йорка) теперь обязанная Йеллен карьерой М.Дейли (та самая, которая переобувалась с «инфляциявременная» до «инфляцияНЕвременная» буквально за пару дней).

Bloomberg сегодня пишет о том, что власти за кулисами изучают возможности гарантии всех депозитов (временной), хотя еще пару дней назад Дж.Йеллен это полностью отрицала, сейчас она уже указывает на то, что правительство может поддержать больше депозитов. Но пока все же похоже, что на гарантии такого рода вряд ли решатся, просто потому как нечем гарантировать (у Минфина крайне ограничен ресурс в условиях потолка госдолга), а Конгресс денег не даст пока все не станет совсем плохо.

У малых банков США (правда ФРС к ним относит банки за периметром ТОП 25) чистый кэш на балансах составляет 8% от депозитов (~$400 млрд). Но есть на $1.4 трлн облигаций, которые можно сложить в ФРС по программе BTFP. Вместе с тем равда очень большая часть активов у них в кредитах под недвижимость с большой дюрацией ($2.9 трлн), а рынок пока падающий. «Калифорнийская зараза» пока не распространилась на весь рынок, но многие убытки еще впереди.

Учитывая, что по сути ФРС дает деньги средним банкам, которые отдают их преимущественно крупным банкам и в рынок гособлигаций (достается крипте и золоту, но там немного) через фонды денежного рынка, красивым решением для ФРС было бы ускорить QT (забрав влитые доллары у крупных банков и с рынка госдолга обратно) и поднять ставку. Сделает ли ФРС такой ход? – сомнительно, хотя это одно из самых непредсказуемых заседаний. Базово: они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

P. S.: Маск хочет снижения ставки на 50 б.п. минимум... Байден, после атаки Уоррен заявил, что поддерживает Пауэлла)

@truecon

{kind=link}

👍171❤13🤔8🔥3👎1

Банк России в целях стимулирования изменения структуры валютных пассивов кредитных организаций в пользу валют дружественных стран и при этом сохранения условий для дальнейшей общей девалютизации банковских балансов установил с 1 апреля 2023 года для всех кредитных организаций дифференцированные нормативы обязательных резервов по обязательствам в валютах недружественных стран1 и иных иностранных валютах:

7,5% — по всем категориям резервируемых обязательств в валютах недружественных стран;

5,5% — по всем категориям резервируемых обязательств в иностранной валюте (за исключением обязательств в валютах недружественных стран)….

Банк России наконец принял решение дифференцировать ставки обязательных резервов по «дружественным» и «недружественным» валютам - давно было пора это сделать …

7,5% — по всем категориям резервируемых обязательств в валютах недружественных стран;

5,5% — по всем категориям резервируемых обязательств в иностранной валюте (за исключением обязательств в валютах недружественных стран)….

Банк России наконец принял решение дифференцировать ставки обязательных резервов по «дружественным» и «недружественным» валютам - давно было пора это сделать …

👍100🥱9🤔7🔥4❤3🤡3❤🔥1👎1

#банки #ставки #Кризис

То, чего следовало ожидать после обнуления субординированных облигаций Credit Suisse (AT1) - капитал для банков резко подорожал, ставки удвоились с 7.8% до 15.4% и это не предел. Фактически можно говорить о том, что банки практически лишены доступа к рынку капитала и акционерного в том числе. Всё это будет усугублять и без того проблемную ситуацию в банковском секторе...

@truecon

То, чего следовало ожидать после обнуления субординированных облигаций Credit Suisse (AT1) - капитал для банков резко подорожал, ставки удвоились с 7.8% до 15.4% и это не предел. Фактически можно говорить о том, что банки практически лишены доступа к рынку капитала и акционерного в том числе. Всё это будет усугублять и без того проблемную ситуацию в банковском секторе...

@truecon

👍193🔥27👏14❤🔥7🤔6😱6🌚4👎1

Forwarded from 🤔 Андрей

Решение ФРС по ставке

Final Results

1%

Снизит больше чем 0,25

3%

- 0,25

16%

0

67%

0,25

10%

0,5

3%

Увеличит больше чем 0,5

👍51🤔18❤2👎1👌1

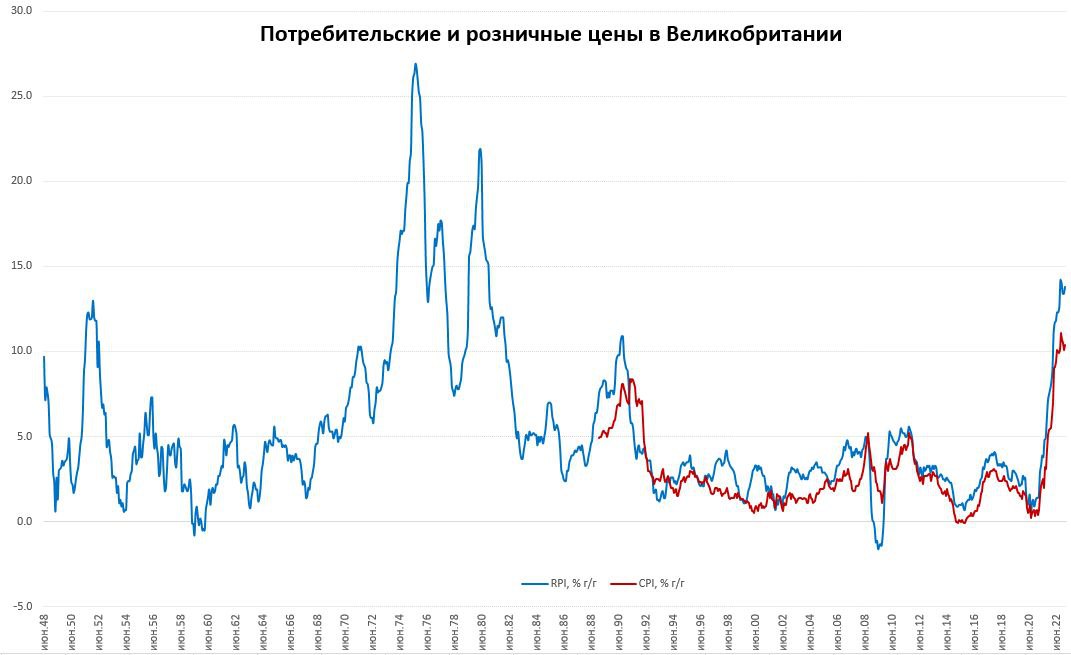

#Великобритания #инфляция #ставка #Кризис

Инфляция в UK: Банку Англии подвезли новые «подарки»

Инфляция в Великобритании в феврале составила 1.1% м/м, а годовая инфляция выросла до 10.4% г/г. Без учета энергии и продуктов питания инфляция составила 1.2% м/м, годовой прирост цен ускорился с 5.8% г/г до 6.2% г/г. Товары в феврале подорожали на 1.3% м/м и 13.3% г/г. Продолжают лететь в космос цены на продукты питания 2.1% м/м и 18% г/г – новый рекорд. Но активно дорожали и другие группы товаров (одежда, товары для дома и пр.), достаточно широким фронтом.

Услуги прибавили в феврале 1% м/м и 6% г/г, продолжали дорожать услуги общественного питания и размещения в отелях (2.0% м/м и 12.1% г/г). Инфляция выросла даже несмотря на то, что энергетика и транспорт скорее характеризовались дезинфляционными процессами. Индекс розничных цен в феврале прибавил 1.2% м/м, годовой прирост цен ускорился до 13.8% г/г.

Закупочные цены производителей немного снизились в феврале (-0.1% м/м и 12.7% г/г) в основном за счет топливных цен, но импортные цены выросли на 0.7% м/м и 15.1% г/г. Отпускные цены производителей снизились на 0.3% м/м., но прибавили 12.1% г/г тоже в основном за счет нефти. Последние полгода годовая инфляция стабильно остается двухзначной, т.е. держится выше 10%.

На фоне всего этого даже не такая уж и низкая ставка Банка Англии в 4% смотрится достаточно скромно.

@truecon

Инфляция в UK: Банку Англии подвезли новые «подарки»

Инфляция в Великобритании в феврале составила 1.1% м/м, а годовая инфляция выросла до 10.4% г/г. Без учета энергии и продуктов питания инфляция составила 1.2% м/м, годовой прирост цен ускорился с 5.8% г/г до 6.2% г/г. Товары в феврале подорожали на 1.3% м/м и 13.3% г/г. Продолжают лететь в космос цены на продукты питания 2.1% м/м и 18% г/г – новый рекорд. Но активно дорожали и другие группы товаров (одежда, товары для дома и пр.), достаточно широким фронтом.

Услуги прибавили в феврале 1% м/м и 6% г/г, продолжали дорожать услуги общественного питания и размещения в отелях (2.0% м/м и 12.1% г/г). Инфляция выросла даже несмотря на то, что энергетика и транспорт скорее характеризовались дезинфляционными процессами. Индекс розничных цен в феврале прибавил 1.2% м/м, годовой прирост цен ускорился до 13.8% г/г.

Закупочные цены производителей немного снизились в феврале (-0.1% м/м и 12.7% г/г) в основном за счет топливных цен, но импортные цены выросли на 0.7% м/м и 15.1% г/г. Отпускные цены производителей снизились на 0.3% м/м., но прибавили 12.1% г/г тоже в основном за счет нефти. Последние полгода годовая инфляция стабильно остается двухзначной, т.е. держится выше 10%.

На фоне всего этого даже не такая уж и низкая ставка Банка Англии в 4% смотрится достаточно скромно.

@truecon

{kind=link}

👍147🔥28❤6😱5👎1

#ФРС #ставка #инфляция

Пытаясь сохранить лицо ...

✔️ Прогноз по ставке оставлен неизменным 5-5.25% ;

✔️ Повышен прогноз по ставке на 2024 год с 4.1% до 4.3%;

✔️ Прогноз по росту ВВП немного понижен с 0.5% до 0.4% и с 1.6% до 1.2% в 2024 году;

✔️ Прогноз по инфляции даже немного повышен с 3.1% до 3.3% в 2023 году;

✔️ Сигнал относительно дальнейшего повышения явно смягчен;

ФРС пишет, что текущий кризис окажет давление на экономику, найм и инфляцию... и чуть повышает прогнозы по инфляции... чуть понижает по безработице и по ВВП... сам себе по сути противореча.

Будет ниже, но выше - это что-то новое в сигналах ФРС )

@truecon

Пытаясь сохранить лицо ...

✔️ Прогноз по ставке оставлен неизменным 5-5.25% ;

✔️ Повышен прогноз по ставке на 2024 год с 4.1% до 4.3%;

✔️ Прогноз по росту ВВП немного понижен с 0.5% до 0.4% и с 1.6% до 1.2% в 2024 году;

✔️ Прогноз по инфляции даже немного повышен с 3.1% до 3.3% в 2023 году;

✔️ Сигнал относительно дальнейшего повышения явно смягчен;

ФРС пишет, что текущий кризис окажет давление на экономику, найм и инфляцию... и чуть повышает прогнозы по инфляции... чуть понижает по безработице и по ВВП... сам себе по сути противореча.

Будет ниже, но выше - это что-то новое в сигналах ФРС )

@truecon

👍166🤡42😁28❤11❤🔥4🤔4🤣3👎1

#ФРС #ставка #инфляция

...not monetary policy related ...

Само решение ФРС, пожалуй, оправдало ожидания: «они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

Обосновать ФРС могла в принципе любое решение – аргументы для этого всегда найдутся. Хотя, конечно, объяснения (о свежих $300 млрд) вроде «Recent balance-sheet rise not monetary policy related 🤷» вызывают скорее улыбку. Конечно, это сделано с целью обеспечения финансовой стабильности, но, конечно, это увеличило баланс ФРС, увеличило резервы и ликвидность банков и понизило доходности (забрав по номиналу бумаги с рынка ФРС исключила необходимость их продажи по рыночной цене) и это monetary policy related.

Но ФРС надо было как-то объяснять, что она дает по тормозам и она объяснила... как смогла, рынок подтвердил свое мнение, что заднюю ФРС включит... но, не сразу, а сначала покапризничает, вот когда станет больше «боли» - тогда да.

В итоге: акции – упали, золото – выросло, доллар – упал, доходности – упали, фьючерс на ставку отреагировал ростом, еще больше усилив ожидания снижения ставок позднее. Хотя ФРС и продолжает твердить, что «банковская система устойчива и надежна», стоило Йеллен заявить, что «всеобщее страхование вкладов» не рассматривается – акции банков дружно завалились. Фактически рынок демонстрирует, что он не верит в слова/прогнозы ФРС, а верит в то, что видит, видит же он, что тряхнуло немного и сразу коленки затряслись.

P.S.: Йеллен сегодня немного позабавила заявив в Конгрессе, что когда FDIC переложит свои издержки (от спасения падающих) на банки – «неочевидно», что те переложат эти расходы на клиентов ... главное верить.

@truecon

...not monetary policy related ...

Само решение ФРС, пожалуй, оправдало ожидания: «они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

Обосновать ФРС могла в принципе любое решение – аргументы для этого всегда найдутся. Хотя, конечно, объяснения (о свежих $300 млрд) вроде «Recent balance-sheet rise not monetary policy related 🤷» вызывают скорее улыбку. Конечно, это сделано с целью обеспечения финансовой стабильности, но, конечно, это увеличило баланс ФРС, увеличило резервы и ликвидность банков и понизило доходности (забрав по номиналу бумаги с рынка ФРС исключила необходимость их продажи по рыночной цене) и это monetary policy related.

Но ФРС надо было как-то объяснять, что она дает по тормозам и она объяснила... как смогла, рынок подтвердил свое мнение, что заднюю ФРС включит... но, не сразу, а сначала покапризничает, вот когда станет больше «боли» - тогда да.

В итоге: акции – упали, золото – выросло, доллар – упал, доходности – упали, фьючерс на ставку отреагировал ростом, еще больше усилив ожидания снижения ставок позднее. Хотя ФРС и продолжает твердить, что «банковская система устойчива и надежна», стоило Йеллен заявить, что «всеобщее страхование вкладов» не рассматривается – акции банков дружно завалились. Фактически рынок демонстрирует, что он не верит в слова/прогнозы ФРС, а верит в то, что видит, видит же он, что тряхнуло немного и сразу коленки затряслись.

P.S.: Йеллен сегодня немного позабавила заявив в Конгрессе, что когда FDIC переложит свои издержки (от спасения падающих) на банки – «неочевидно», что те переложат эти расходы на клиентов ... главное верить.

@truecon

{kind=link}

👍193🤣37🤔9❤7❤🔥2😁2🤯2👎1

#США #бюджет #Кризис #банки

Пока все смотрели за ФРС, Минфин США вынужден был профондировать своих подопечных из FDIC ещё на $28.5 млрд, таким образом, с 9 марта уже $68.6 млрд Йеллен пришлось отправить из бюджета на финансирование возврата депозитов. Если процессы продолжатся в том же духе - то потолок госдолга придавит Минфин США сильно раньше, чем можно было ожидать. Хотя, конечно, пока это все же не раньше лета, т.к. у Йеллен пока остаётся запас в ~$0.5 трлн.

Дж. Йеллен, конечно, дежурно рассказала об ужасах дефолта и призвала к повышению потолка, но пока никто не торопится.

@truecon

Пока все смотрели за ФРС, Минфин США вынужден был профондировать своих подопечных из FDIC ещё на $28.5 млрд, таким образом, с 9 марта уже $68.6 млрд Йеллен пришлось отправить из бюджета на финансирование возврата депозитов. Если процессы продолжатся в том же духе - то потолок госдолга придавит Минфин США сильно раньше, чем можно было ожидать. Хотя, конечно, пока это все же не раньше лета, т.к. у Йеллен пока остаётся запас в ~$0.5 трлн.

Дж. Йеллен, конечно, дежурно рассказала об ужасах дефолта и призвала к повышению потолка, но пока никто не торопится.

@truecon

👍158😁33❤8👏6🤔5👎2🔥1

#BOE #ставки #инфляция #Кризис

Банк Англии продолжает делать вид, что борется с инфляцией и повысил ставку на ожидаемые 25 б.п. до 4.25%.

По мнению Банка Англии бюджетная поддержка экономики прибавит ВВП 0.3 п.п., за счёт субсидий располагаемые доходы будут повыше... рынок труда горячий, а занятость росла выше ожиданий... инфляция тоже оказалась выше из-за продуктов питания и "удивительной" силы цен на товары. Как пишет Банк Англии: "инфляция неожиданно ускорилась"... но "уществует вероятность", что она резко снизится.

В принципе модель поведения Банка Англии достаточно устойчива: делаем вид, что боремся с инфляцией и ждём, что она сама по себе снизится.

P.S.: Нацбанк Швейцарии повысил ставку на 50 б.п. До 1.5% - все как ожидалось.

@truecon

Банк Англии продолжает делать вид, что борется с инфляцией и повысил ставку на ожидаемые 25 б.п. до 4.25%.

По мнению Банка Англии бюджетная поддержка экономики прибавит ВВП 0.3 п.п., за счёт субсидий располагаемые доходы будут повыше... рынок труда горячий, а занятость росла выше ожиданий... инфляция тоже оказалась выше из-за продуктов питания и "удивительной" силы цен на товары. Как пишет Банк Англии: "инфляция неожиданно ускорилась"... но "уществует вероятность", что она резко снизится.

В принципе модель поведения Банка Англии достаточно устойчива: делаем вид, что боремся с инфляцией и ждём, что она сама по себе снизится.

P.S.: Нацбанк Швейцарии повысил ставку на 50 б.п. До 1.5% - все как ожидалось.

@truecon

www.bankofengland.co.uk

Bank Rate increased to 4.25% - March 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

👍112😁24🤔5🐳5❤3👎2❤🔥1

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Полтриллиона за пару недель

На неделе ФРС сократила свой портфель ценных бумаг на скромные $3.5 млрд за счет MBS, но это капля в море по сравнению с $96 млрд, которые ФРС выдала в РЕПО банкам ($60 млрд), кредиты банкам и FDIC ($36 млрд), в результате этих операций активы ФРС выросли еще на $94.5 млрд за неделю. При этом банки сократили заимствования через дорогое дисконтное окно (-$42.6 млрд) и нарастили заимствования по программе BTFP (+$41.7 млрд), а FDIC взяла дополнительно на выплату депозитов $37 млрд.

Минфин США продолжал активно тратить «кэш» со счетов в ФРС добавив в финансовую систему еще $77.8 млрд (из них $28.5 млрд все в ту же FDIC на выплаты депозитов), на счетах у Йеллен осталось всего $200 млрд, но впереди апрель с его годовыми налогами. В целом ФРС вместе с Минфином США залили в финансовую систему $172.3 млрд.

‼️В сумме за 2 недели Минфин США добавил в финансовую систему $112 млрд, ФРС насыпала $386 млрд, т.е. в сумме около $0.5 трлн – примерно столько, видимо, переместилось депозитов. Понятно, что часть просто перенесли в другие банки, более половины ушло в фонды денежного рынка и гособлигации. В наличные американцы сильно не побежали, но все же активизировались ($8.4 млрд).

Пока одни банки бегут в ФРС за деньгами, другие размещают деньги туда же через обратное РЕПО (+$226.9 млрд за неделю), чтобы нарисовать красивую отчетность. В итоге, несмотря на активно работающий печатный станок денег на счетах банков в ФРС стало меньше на $74.2 млрд. На самом деле такая история может говорить о том, в банковской системе плохо с доверием, одни банки активно привлекают деньги у ФРС, другие еще более активно паркуют в нее свободный «кэш» - так надежнее. В общем «банковская система стабильно» (c) Yellen, но лимиты банки на коллег начинают подрезать. При этом, какая-то часть депозитов населения бежит в фонды денежного рынка, работающие с гособлигациями фонды получили приток за 2 недели в $276.5 млрд – рекорд за многие годы. Немного утекло и в наличные, но именно немного + $8.3 млрд.

Что интересно еще: прошел самый мощный с 2014 года недельный сброс гособлигаций США иностранными ЦБ, которые хранятся в ФРС – за неделю -$70 млрд, больше было только когда в марте 2014 года сбрасывала Россия ($106 млрд).

@truecon

Полтриллиона за пару недель

На неделе ФРС сократила свой портфель ценных бумаг на скромные $3.5 млрд за счет MBS, но это капля в море по сравнению с $96 млрд, которые ФРС выдала в РЕПО банкам ($60 млрд), кредиты банкам и FDIC ($36 млрд), в результате этих операций активы ФРС выросли еще на $94.5 млрд за неделю. При этом банки сократили заимствования через дорогое дисконтное окно (-$42.6 млрд) и нарастили заимствования по программе BTFP (+$41.7 млрд), а FDIC взяла дополнительно на выплату депозитов $37 млрд.

Минфин США продолжал активно тратить «кэш» со счетов в ФРС добавив в финансовую систему еще $77.8 млрд (из них $28.5 млрд все в ту же FDIC на выплаты депозитов), на счетах у Йеллен осталось всего $200 млрд, но впереди апрель с его годовыми налогами. В целом ФРС вместе с Минфином США залили в финансовую систему $172.3 млрд.

‼️В сумме за 2 недели Минфин США добавил в финансовую систему $112 млрд, ФРС насыпала $386 млрд, т.е. в сумме около $0.5 трлн – примерно столько, видимо, переместилось депозитов. Понятно, что часть просто перенесли в другие банки, более половины ушло в фонды денежного рынка и гособлигации. В наличные американцы сильно не побежали, но все же активизировались ($8.4 млрд).

Пока одни банки бегут в ФРС за деньгами, другие размещают деньги туда же через обратное РЕПО (+$226.9 млрд за неделю), чтобы нарисовать красивую отчетность. В итоге, несмотря на активно работающий печатный станок денег на счетах банков в ФРС стало меньше на $74.2 млрд. На самом деле такая история может говорить о том, в банковской системе плохо с доверием, одни банки активно привлекают деньги у ФРС, другие еще более активно паркуют в нее свободный «кэш» - так надежнее. В общем «банковская система стабильно» (c) Yellen, но лимиты банки на коллег начинают подрезать. При этом, какая-то часть депозитов населения бежит в фонды денежного рынка, работающие с гособлигациями фонды получили приток за 2 недели в $276.5 млрд – рекорд за многие годы. Немного утекло и в наличные, но именно немного + $8.3 млрд.

Что интересно еще: прошел самый мощный с 2014 года недельный сброс гособлигаций США иностранными ЦБ, которые хранятся в ФРС – за неделю -$70 млрд, больше было только когда в марте 2014 года сбрасывала Россия ($106 млрд).

@truecon

{kind=link}

👍190❤23🔥14🐳5👎2👏2🌚2

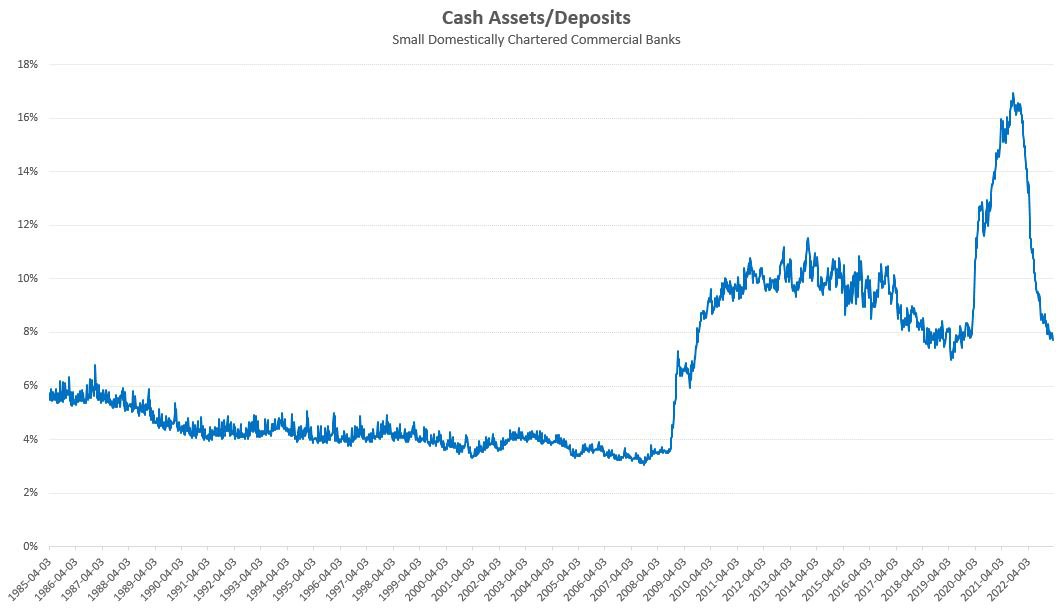

#США #банки #ставки #ФРС #Кризис

Банки США: как они бежали ...

Нарисовались первые недельные данные по банкам США за период кризиса, сложность правда с их оценкой в том, что ФРС делит банки на ТОП25 (Large Banks) и остальные (Small Banks), падали же банки из ТОП25, но в этой же группе крупнейшие банки, в которые был приток депозитов (в том числе из мелких банков), т.е. все перемешано.

1️⃣ В крупных банках депозиты за неделю выросли на $120 млрд, в мелких снизились на $108 млрд – был самый сильный недельный отток депозитов с 1980-х.

2️⃣ Резко вырос объем «кэша» на балансах банков, у крупных за неделю прирост на рекордные $354 млрд, у мелких – тоже рекордный для них прирост $102.3 млрд.

3️⃣ Но главное кроется в другой статье баланса – заимствования банков, они могут приоткрыть сколько же банкам пришлось привлекать. Это дорогой в основном ресурс, потому заимствования могут отражать как раз возникшие проблемы и внутренние перетоки:

✔️ заимствования крупных банков за неделю взлетели на рекордные с 2010 года $229.6 млрд.

✔️ заимствования мелких банков за неделю выросли на фантастические для них $240.5 млрд, до этого рекорд недельного прироста был ниже $30 млрд.

Это данные на 15 марта, т.е. отражают первую неделю кризиса и в принципе они указывают, что перемещалось около $0.5 трлн депозитов, а те от кого перемещалось вынуждены были искать деньги в других местах. Так как в первую неделю краха SVB, американские банки не ломились никогда.

@truecon

Банки США: как они бежали ...

Нарисовались первые недельные данные по банкам США за период кризиса, сложность правда с их оценкой в том, что ФРС делит банки на ТОП25 (Large Banks) и остальные (Small Banks), падали же банки из ТОП25, но в этой же группе крупнейшие банки, в которые был приток депозитов (в том числе из мелких банков), т.е. все перемешано.

1️⃣ В крупных банках депозиты за неделю выросли на $120 млрд, в мелких снизились на $108 млрд – был самый сильный недельный отток депозитов с 1980-х.

2️⃣ Резко вырос объем «кэша» на балансах банков, у крупных за неделю прирост на рекордные $354 млрд, у мелких – тоже рекордный для них прирост $102.3 млрд.

3️⃣ Но главное кроется в другой статье баланса – заимствования банков, они могут приоткрыть сколько же банкам пришлось привлекать. Это дорогой в основном ресурс, потому заимствования могут отражать как раз возникшие проблемы и внутренние перетоки:

✔️ заимствования крупных банков за неделю взлетели на рекордные с 2010 года $229.6 млрд.

✔️ заимствования мелких банков за неделю выросли на фантастические для них $240.5 млрд, до этого рекорд недельного прироста был ниже $30 млрд.

Это данные на 15 марта, т.е. отражают первую неделю кризиса и в принципе они указывают, что перемещалось около $0.5 трлн депозитов, а те от кого перемещалось вынуждены были искать деньги в других местах. Так как в первую неделю краха SVB, американские банки не ломились никогда.

@truecon

{kind=link}

👍209❤14👏12😱3👌3💯3🔥2🤔2👎1🐳1

#Кризис #банки #финансы #США #schwab

На прошлой неделе к компании «взлетающих CDS-ников» присоединился Charles Schwab – один из крупнейших брокеров в США, пятилетние дефолтные свопы которого взлетели до 124. Объем клиентского инвестиционного портфеля брокера в общем-то огромен – активы $7.4 трлн и 34 млн клиентских счетов, но банковских счетов все же в 20 раз меньше 1.7 млн. Банковский сегмент бизнеса здесь совсем иной, по итогам 4 квартала активы составляли $533 млрд и сократились за год на 9.3% м $588.1 млрд. О них я уже писал в комментариях...

Баланс у них столь же ущербный как и у других банков: активы размещены в облигациях (в основном ипотечных), т.е. с большой дюрацией), депозиты короткие. Но они заявили уже что около 80% депозитов застрахованы, т.е. бежать если и будут - то может не так агрессивно.

Депозиты сократились с $410 млрд до $375 млрд, облигации: было $383 млрд в 2021 году, осталось $343 млрд в 2022 году, причем за год $146 они срочно перепарковали в Held to maturity (чтобы не признавать переоценку и не доформировывать резервы. Уже в 2022 году они вынуждены были нарастить дорогое рыночное фондирование с 4 до 12 морд, но это небольшая часть баланса.

Так как бумаги у них подходят под программу Bank Term Funding Program, то они смогут привлечь ликвидность от ФРС при необходимости (это программа как раз для таких). Учитывая, что у них 34 млн клиентов в общей сложности - с большой вероятностью их будут либо спасать, либо поглощать, если ситуация начнет становиться неуправляемой.

Очевидно, есть риски серьезного ухудшения финансовых показателей, если им придется привлекать дорогое фондирование на фоне оттока дешевых депозитов, а тем более если сокращение позиций на рынке акций (значительная часть дохода идет от маржинального кредитования). Но, зато, есть возможность привлечь ликвидность даже при активном бегстве депозитов пока открыты программы ФРС и FHFA по ипотеке, т.е. с возможностями возврата средств все более-менее неплохо в ближайший год, если нет каких-то невидимых скелетов в шкафу. Хотя, конечно, с такими организациями массового сегмента всегда есть риски массового же бегства миллионов клиентов, если панику разгонят.

Рост CDS фактически означает риски для акционеров и инвесторов, за счет которых теперь принято решать все проблемы. В общем-то регуляторы сделали большинство финансовых институтов для акционеров токсичными и это реальность... Вот в какой мере эта токсичность для инвесторов и акционеров может трансформироваться в токсичность для клиентов и контрагентов – это вопрос интересный. Кейс Credit Suisse как раз из этой области.

@truecon

На прошлой неделе к компании «взлетающих CDS-ников» присоединился Charles Schwab – один из крупнейших брокеров в США, пятилетние дефолтные свопы которого взлетели до 124. Объем клиентского инвестиционного портфеля брокера в общем-то огромен – активы $7.4 трлн и 34 млн клиентских счетов, но банковских счетов все же в 20 раз меньше 1.7 млн. Банковский сегмент бизнеса здесь совсем иной, по итогам 4 квартала активы составляли $533 млрд и сократились за год на 9.3% м $588.1 млрд. О них я уже писал в комментариях...

Баланс у них столь же ущербный как и у других банков: активы размещены в облигациях (в основном ипотечных), т.е. с большой дюрацией), депозиты короткие. Но они заявили уже что около 80% депозитов застрахованы, т.е. бежать если и будут - то может не так агрессивно.

Депозиты сократились с $410 млрд до $375 млрд, облигации: было $383 млрд в 2021 году, осталось $343 млрд в 2022 году, причем за год $146 они срочно перепарковали в Held to maturity (чтобы не признавать переоценку и не доформировывать резервы. Уже в 2022 году они вынуждены были нарастить дорогое рыночное фондирование с 4 до 12 морд, но это небольшая часть баланса.

Так как бумаги у них подходят под программу Bank Term Funding Program, то они смогут привлечь ликвидность от ФРС при необходимости (это программа как раз для таких). Учитывая, что у них 34 млн клиентов в общей сложности - с большой вероятностью их будут либо спасать, либо поглощать, если ситуация начнет становиться неуправляемой.

Очевидно, есть риски серьезного ухудшения финансовых показателей, если им придется привлекать дорогое фондирование на фоне оттока дешевых депозитов, а тем более если сокращение позиций на рынке акций (значительная часть дохода идет от маржинального кредитования). Но, зато, есть возможность привлечь ликвидность даже при активном бегстве депозитов пока открыты программы ФРС и FHFA по ипотеке, т.е. с возможностями возврата средств все более-менее неплохо в ближайший год, если нет каких-то невидимых скелетов в шкафу. Хотя, конечно, с такими организациями массового сегмента всегда есть риски массового же бегства миллионов клиентов, если панику разгонят.

Рост CDS фактически означает риски для акционеров и инвесторов, за счет которых теперь принято решать все проблемы. В общем-то регуляторы сделали большинство финансовых институтов для акционеров токсичными и это реальность... Вот в какой мере эта токсичность для инвесторов и акционеров может трансформироваться в токсичность для клиентов и контрагентов – это вопрос интересный. Кейс Credit Suisse как раз из этой области.

@truecon

{kind=link}

👍185🔥26❤24😢4👎2🤔2👌2👏1🐳1

#США #акции #финансы

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

👍90🤔51🔥7❤6🐳6👎1

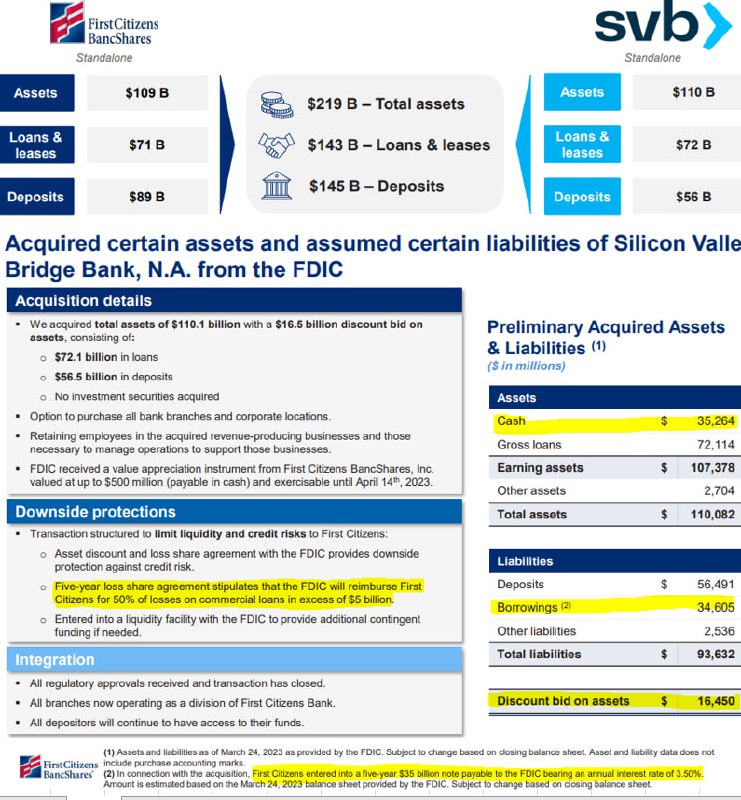

#США #банки #Кризис #FDIC

Избавиться от SVB за $20 млрд

FDIC впопыхах все же избавилась от SVB, продав все, что осталось достаточно небольшому по меркам США банку First–Citizens Bank & Trust Company (FCB) с активами $109 млрд (30-й банк по размерам в США и примерно вдвое меньше SVB). На самом деле, FDIC просто некуда похоже было деваться, т.к. денег свободных у них особо нет, потому надо было срочно и быстро сбрасывать это дело с баланса.

FCB получит от FDIC:

✔️ Пассивов: $56 млрд депозитов (в SVB на конец 2022 года $173 млрд), $34.6 млрд заимствованиий от FDIC под 3.5% годовых на 5 лет и еще $2.5 млрд прочих пассивов, всего $93.6 млрд;

✔️ Активов: $35.3 млрд - кэш, $72.1 млрд – кредитного портфеля и $2.7 млрд прочих активов, всего $110.1 млрд;

В итоге FDIC отдаст активы с дисконтом в $16.5 млрд, дополнительно к этому покроет половину убытков свыше $5 млрд по портфелю коммерческих кредитов, а также обязалась предоставить ликвидность, если потребуется. FDIC прогнули достаточно сильно …

При этом, портфель ценных бумаг весом в $90 млрд ипотечных облигаций (вместе с убытками) останется на балансе FDIC, т.к. он заложен в ФРС, у которой было привлечено $179.8 млрд за последние две недели, под выдачу в т.ч. депозитов клиентов SVB. Помимо ФРС FDIC получила от Минфина США $68.5 млрд, а у Йеллен сейчас, в условиях потолка госдолга, каждый миллиард на счету.

Пока FDIC оценивает ущерб от банкротства SVB в $20 млрд, но это предварительно (только в этом кейсе ей потребуется 3-4 года на возмещение потерь за счет взносов).

Очевидно, что хотели хоть как-то, но быстро продать это с баланса, чтобы немного успокоить ситуацию. Но ставки остаются высоким… а убытки в системе продолжают накапливаться.

@truecon

Избавиться от SVB за $20 млрд

FDIC впопыхах все же избавилась от SVB, продав все, что осталось достаточно небольшому по меркам США банку First–Citizens Bank & Trust Company (FCB) с активами $109 млрд (30-й банк по размерам в США и примерно вдвое меньше SVB). На самом деле, FDIC просто некуда похоже было деваться, т.к. денег свободных у них особо нет, потому надо было срочно и быстро сбрасывать это дело с баланса.

FCB получит от FDIC:

✔️ Пассивов: $56 млрд депозитов (в SVB на конец 2022 года $173 млрд), $34.6 млрд заимствованиий от FDIC под 3.5% годовых на 5 лет и еще $2.5 млрд прочих пассивов, всего $93.6 млрд;

✔️ Активов: $35.3 млрд - кэш, $72.1 млрд – кредитного портфеля и $2.7 млрд прочих активов, всего $110.1 млрд;

В итоге FDIC отдаст активы с дисконтом в $16.5 млрд, дополнительно к этому покроет половину убытков свыше $5 млрд по портфелю коммерческих кредитов, а также обязалась предоставить ликвидность, если потребуется. FDIC прогнули достаточно сильно …

При этом, портфель ценных бумаг весом в $90 млрд ипотечных облигаций (вместе с убытками) останется на балансе FDIC, т.к. он заложен в ФРС, у которой было привлечено $179.8 млрд за последние две недели, под выдачу в т.ч. депозитов клиентов SVB. Помимо ФРС FDIC получила от Минфина США $68.5 млрд, а у Йеллен сейчас, в условиях потолка госдолга, каждый миллиард на счету.

Пока FDIC оценивает ущерб от банкротства SVB в $20 млрд, но это предварительно (только в этом кейсе ей потребуется 3-4 года на возмещение потерь за счет взносов).

Очевидно, что хотели хоть как-то, но быстро продать это с баланса, чтобы немного успокоить ситуацию. Но ставки остаются высоким… а убытки в системе продолжают накапливаться.

@truecon

{kind=link}

👍164👏8🤔6🐳5❤4👎1