#рубль #Россия #экономика #кризис #БанкРоссии

Банк России прекратил продажу валюты от сделки со Сбербанком

Сегодня вышли данные по продажам валюты от Банка России, объем продажи составил 11.4 млрд рублей, что полностью соответствует плану ежедневных продаж валюты Минфином в рамках бюджетного правила. Это означает, что дополнительные продажи валюты от сделки со Сбербанком пока прекращены.

@truecon

Банк России прекратил продажу валюты от сделки со Сбербанком

Сегодня вышли данные по продажам валюты от Банка России, объем продажи составил 11.4 млрд рублей, что полностью соответствует плану ежедневных продаж валюты Минфином в рамках бюджетного правила. Это означает, что дополнительные продажи валюты от сделки со Сбербанком пока прекращены.

@truecon

#экономика #Китай #розница #производство #ВВП #COVID19

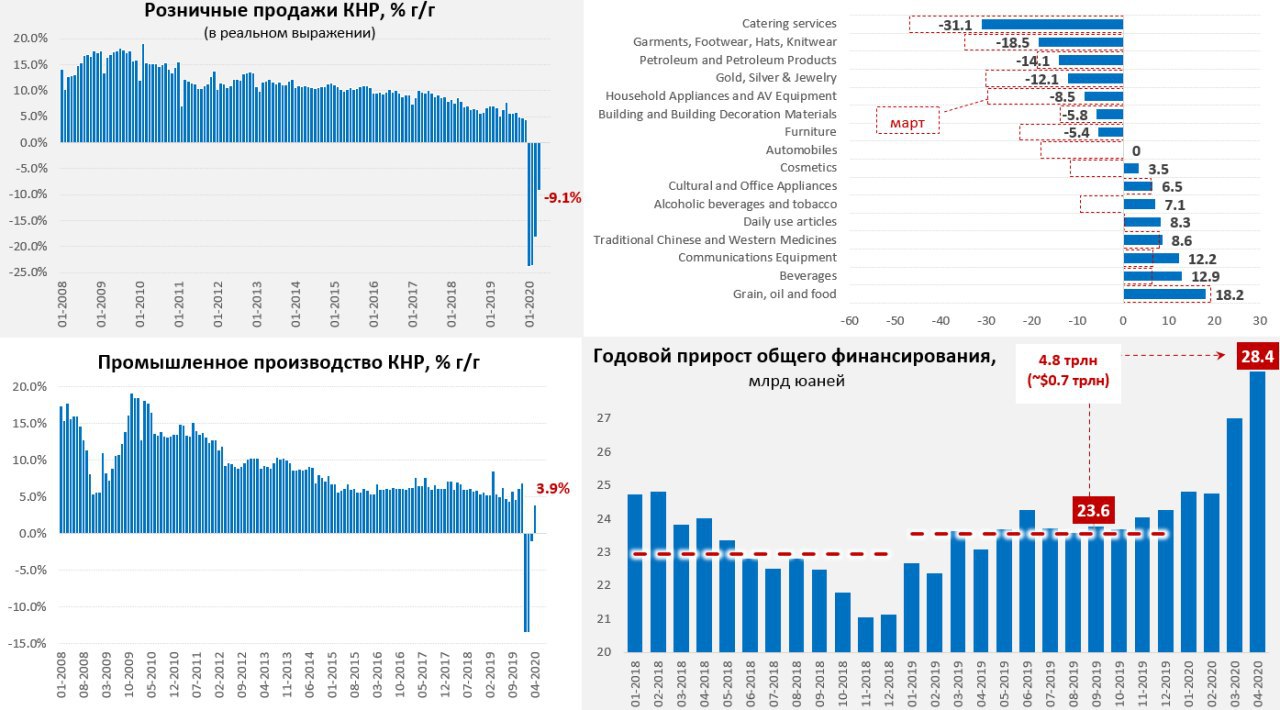

Восстановление в Китае сдерживается слабостью потребительского сектора

Китай отчитался за апрель, восстановление в промышленности значительно опережает контрастирует с достаточно слабой ситуацией в потребительском секторе. Рост производства относительно апреля прошлого года составил 3.9% - это ниже средних уровней 2019 года (5-6%), но близко.

Розничные продажи продолжали сохранять негативную динамику, относительно апреля прошлого года они были ниже на 7.5% в номинальном выражении и упали на 9.1% в реальном выражении. В 2019 году рост годовой продаж составлял 4.5-6%, т.е. разрыв между ожидаемым трендовым ростом и реальностью остается крайне значительным. Потребитель постепенно возвращается в прежнюю форму, в принципе улучшение происходит по всем направлениям (падение продаж бензина – это ценовая история), но о возврате к докризисным темпам роста речь здесь пока не идет.

Центральный бюджет за 1 квартал потерял около 15% квартальных доходов, что в общем-то не так критично. Основная поддержка экономики, как и характерно для Китая, идет через кредитный механизм: банковский кредит и финансирование корпоративного долга (3/4 всего прироста нового кредита). Если в 2019 году средний уровень прироста финансирования был на уровне на 23.6 трлн юаней ($3.4 трлн), то к апрелю 28.4 трлн юаней ($4.1 трлн). Объем дополнительного финансирования можно оценивать примерно в 5% от ВВП за январь – апрель.

Здесь важно понимать, что это не общий объем финансирования, а его прирост, общий объем финансирования вырос с 258% ВВП в апреле прошлого года до ~271% ВВП сейчас.

@truecon

Восстановление в Китае сдерживается слабостью потребительского сектора

Китай отчитался за апрель, восстановление в промышленности значительно опережает контрастирует с достаточно слабой ситуацией в потребительском секторе. Рост производства относительно апреля прошлого года составил 3.9% - это ниже средних уровней 2019 года (5-6%), но близко.

Розничные продажи продолжали сохранять негативную динамику, относительно апреля прошлого года они были ниже на 7.5% в номинальном выражении и упали на 9.1% в реальном выражении. В 2019 году рост годовой продаж составлял 4.5-6%, т.е. разрыв между ожидаемым трендовым ростом и реальностью остается крайне значительным. Потребитель постепенно возвращается в прежнюю форму, в принципе улучшение происходит по всем направлениям (падение продаж бензина – это ценовая история), но о возврате к докризисным темпам роста речь здесь пока не идет.

Центральный бюджет за 1 квартал потерял около 15% квартальных доходов, что в общем-то не так критично. Основная поддержка экономики, как и характерно для Китая, идет через кредитный механизм: банковский кредит и финансирование корпоративного долга (3/4 всего прироста нового кредита). Если в 2019 году средний уровень прироста финансирования был на уровне на 23.6 трлн юаней ($3.4 трлн), то к апрелю 28.4 трлн юаней ($4.1 трлн). Объем дополнительного финансирования можно оценивать примерно в 5% от ВВП за январь – апрель.

Здесь важно понимать, что это не общий объем финансирования, а его прирост, общий объем финансирования вырос с 258% ВВП в апреле прошлого года до ~271% ВВП сейчас.

@truecon

{kind=link}

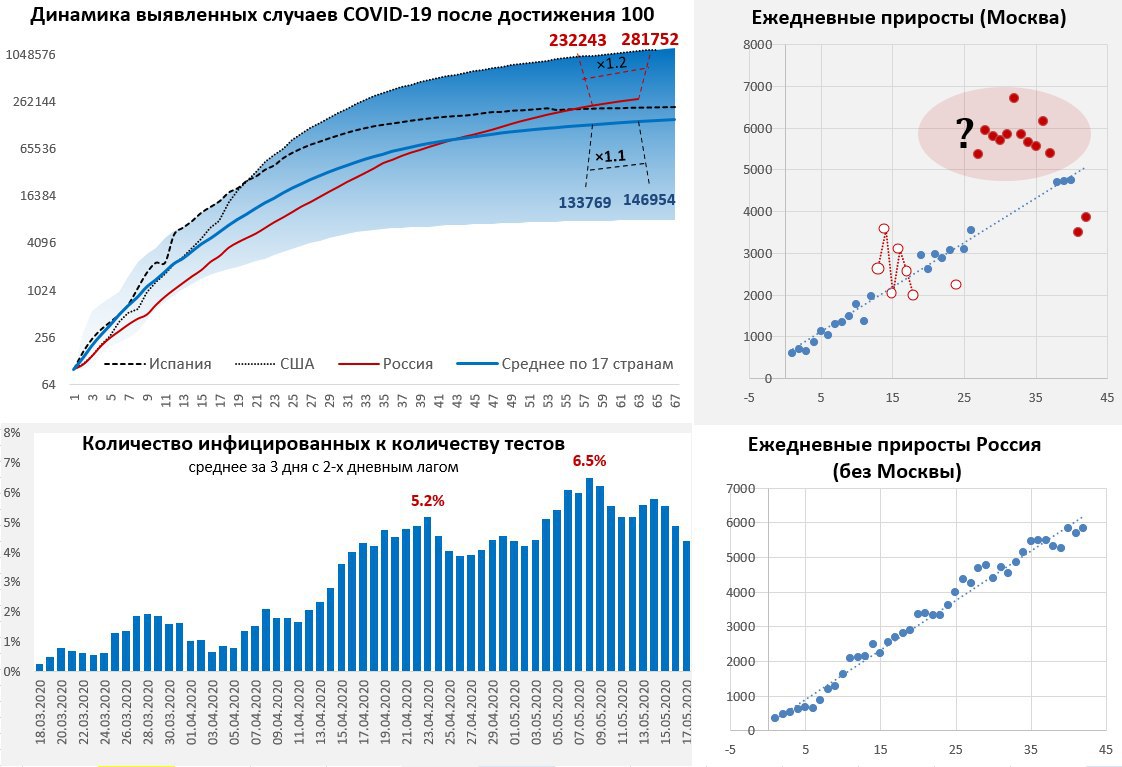

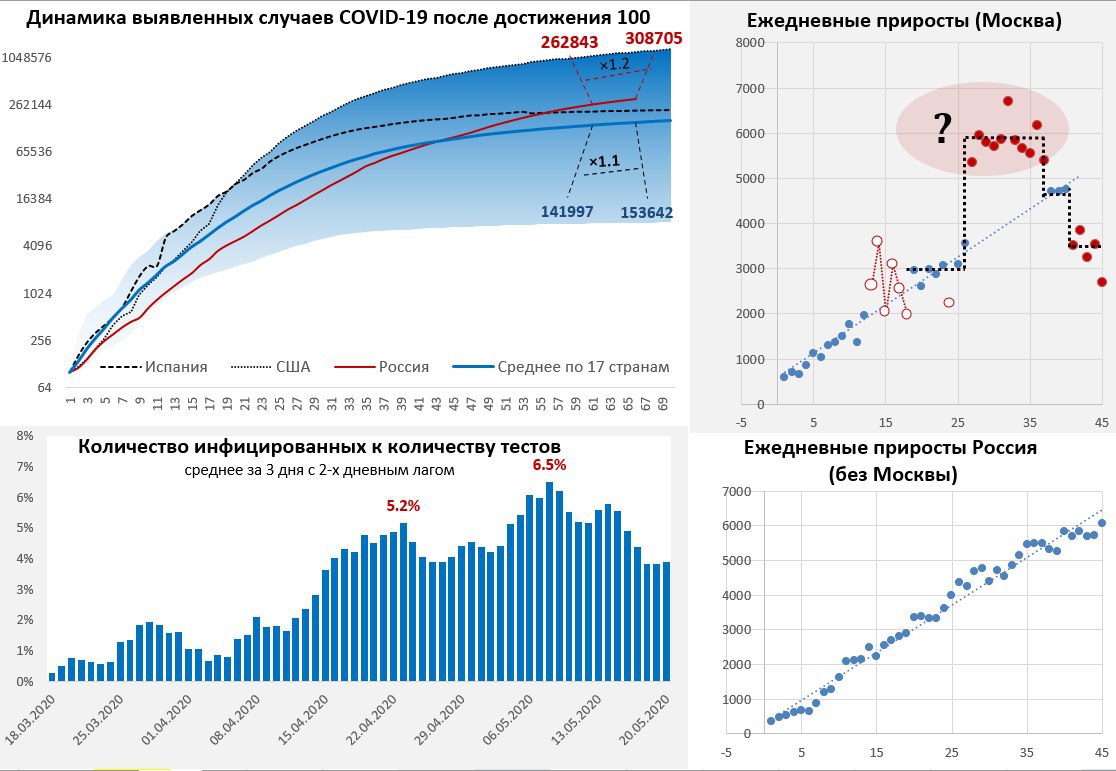

#COVID19 #вирус #Россия

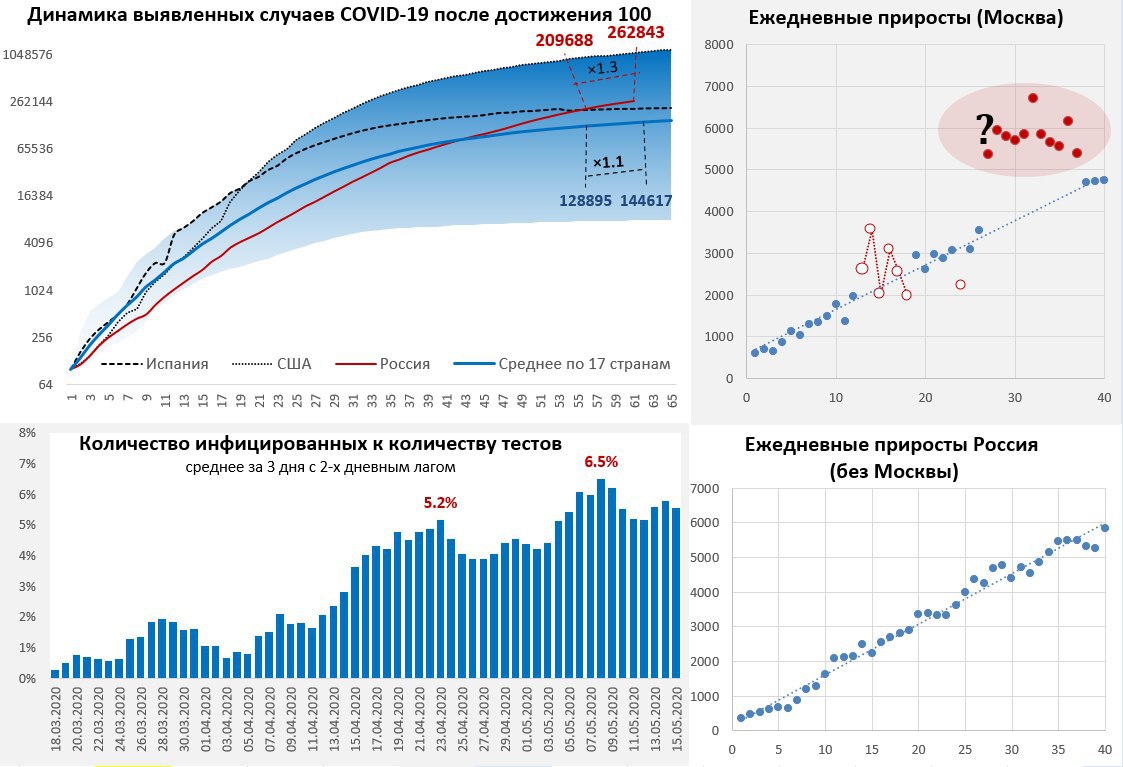

Тендеции сохраняются

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться и составил 10598 человека – снова больше 10 тыс. Общее количество случаев достигло 262.8 тыс. В Москве третий день подряд прирост новых случаев 4.7 тыс., отличается на десятки случаев. Аномального майский рост себя исчерпал, хотя с чем он связан пока остается под вопросом. В целом Москва тоже легла в русло линейной тенденции.

Без Москвы динамика по России остается стабильной – прирост идет в рамках линейной тенденции, текущее замедление здесь может быть обусловлено календарными эффектами, но посмотрим. Если еще несколько дней текущие тенденции продолжатся – то можно будет говорить о стабилизации и выкатывании на плато.

@truecon

Тендеции сохраняются

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться и составил 10598 человека – снова больше 10 тыс. Общее количество случаев достигло 262.8 тыс. В Москве третий день подряд прирост новых случаев 4.7 тыс., отличается на десятки случаев. Аномального майский рост себя исчерпал, хотя с чем он связан пока остается под вопросом. В целом Москва тоже легла в русло линейной тенденции.

Без Москвы динамика по России остается стабильной – прирост идет в рамках линейной тенденции, текущее замедление здесь может быть обусловлено календарными эффектами, но посмотрим. Если еще несколько дней текущие тенденции продолжатся – то можно будет говорить о стабилизации и выкатывании на плато.

@truecon

{kind=link}

#COVID19 #экономика #США #кризис #розница #производство

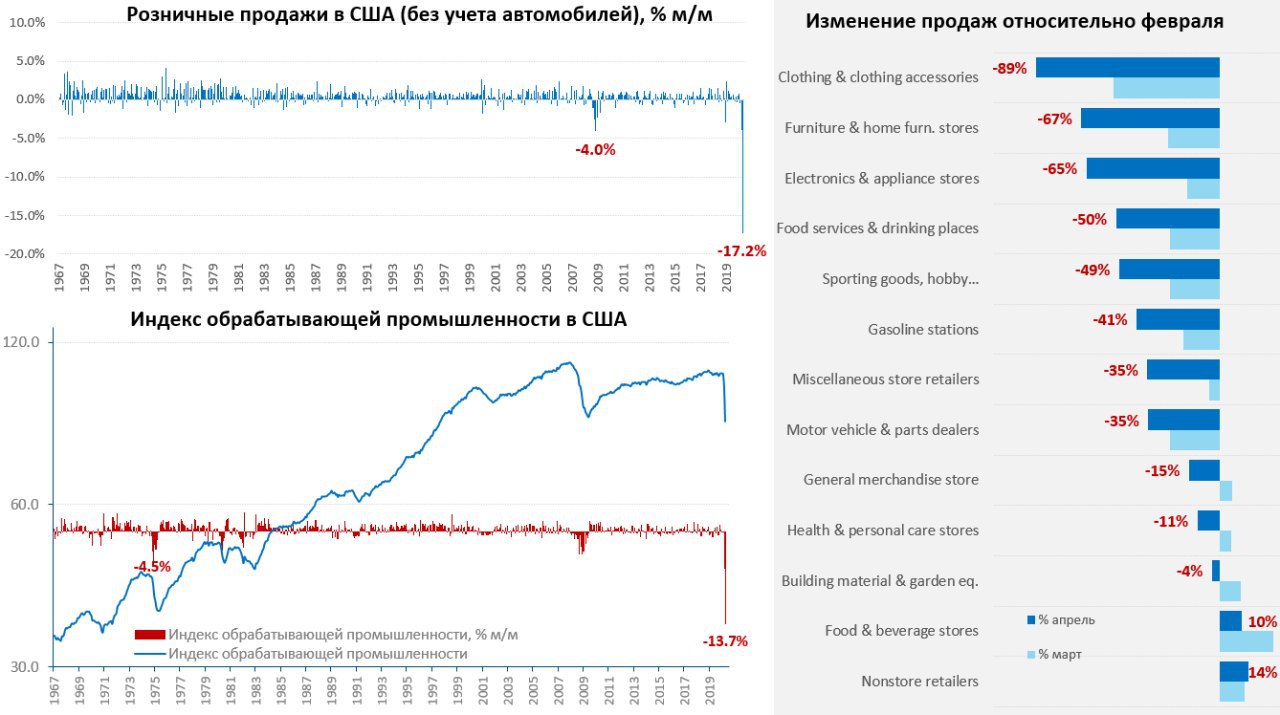

Контуры провала в США: провал розницы в апреле

Продажи. Американская розница в апреле нырнула в пропасть, падение за месяц составило 16.4%, без учета автомобилей продажи упали на 17.2% за месяц. За последние два месяца розничные продажи в США провалились на почти на ¼ (23.4%), безусловно это самый большой провал с того момента, когда есть подобные данные.

В апреле ухудшение было практически по всем позициям, практически прекратились продажи одежды (-89% к февралю), достаточно сильно рухнули товары для дома и электроника, карантинный удар стойко выдерживают продукты питания, онлайн магазины и по-прежнему строительные товары (домашний ремонт).

Промышленность. Промышленное производство в апреле обвалилось на 11.2%, падение относительно апреля прошлого года падение составило 15%. Обрабатывающая промышленность выглядит похуже и упала на 13.7% за месяц и 18% за год. В обрабатывающей промышленности есть новый рекорд до сих пор самое сильное месячное падение производства было зафиксировано в августе 1945 года (-12.1% м/м). Объем производства обрабатывающей промышленности в США упал ниже минимумов 2009 года и сейчас находится на уровне 1997 года.

Загрузка производственных мощностей в США упала до минимального с 1967 года уровня 64.9%, в обрабатывающей промышленности загрузка тоже на послевоенных минимумах и составила 61.4%.

Самый сильный обвал производства в апреле был в автопромышленности (-71.7% м/м - Канада и Мексика сильно пострадают) и производстве одежды (-24.1%).

Безусловно, производство достаточно быстро может быть восстановлено… если восстановится спрос… но здесь быстрого восстановления ожидать все же не стоит.

Апрельские данные пока подтверждают ожидания падения ВВП во втором квартале на 30-40% (SAAR).

@truecon

Контуры провала в США: провал розницы в апреле

Продажи. Американская розница в апреле нырнула в пропасть, падение за месяц составило 16.4%, без учета автомобилей продажи упали на 17.2% за месяц. За последние два месяца розничные продажи в США провалились на почти на ¼ (23.4%), безусловно это самый большой провал с того момента, когда есть подобные данные.

В апреле ухудшение было практически по всем позициям, практически прекратились продажи одежды (-89% к февралю), достаточно сильно рухнули товары для дома и электроника, карантинный удар стойко выдерживают продукты питания, онлайн магазины и по-прежнему строительные товары (домашний ремонт).

Промышленность. Промышленное производство в апреле обвалилось на 11.2%, падение относительно апреля прошлого года падение составило 15%. Обрабатывающая промышленность выглядит похуже и упала на 13.7% за месяц и 18% за год. В обрабатывающей промышленности есть новый рекорд до сих пор самое сильное месячное падение производства было зафиксировано в августе 1945 года (-12.1% м/м). Объем производства обрабатывающей промышленности в США упал ниже минимумов 2009 года и сейчас находится на уровне 1997 года.

Загрузка производственных мощностей в США упала до минимального с 1967 года уровня 64.9%, в обрабатывающей промышленности загрузка тоже на послевоенных минимумах и составила 61.4%.

Самый сильный обвал производства в апреле был в автопромышленности (-71.7% м/м - Канада и Мексика сильно пострадают) и производстве одежды (-24.1%).

Безусловно, производство достаточно быстро может быть восстановлено… если восстановится спрос… но здесь быстрого восстановления ожидать все же не стоит.

Апрельские данные пока подтверждают ожидания падения ВВП во втором квартале на 30-40% (SAAR).

@truecon

{kind=link}

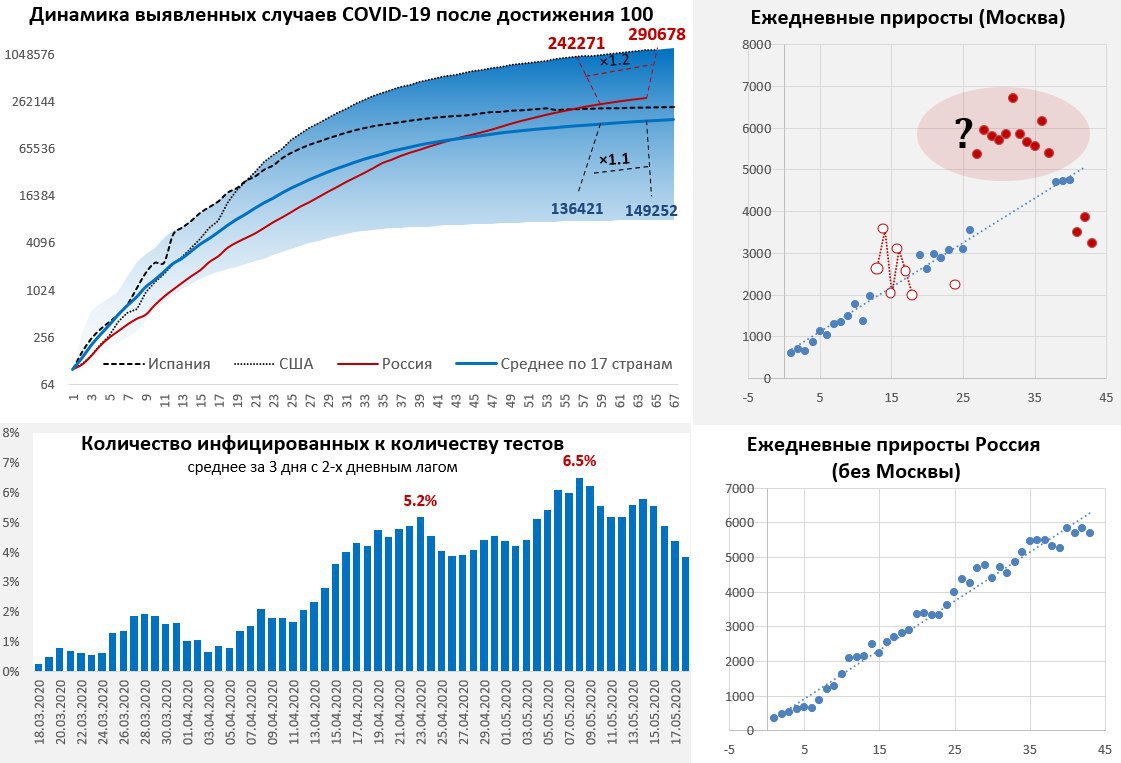

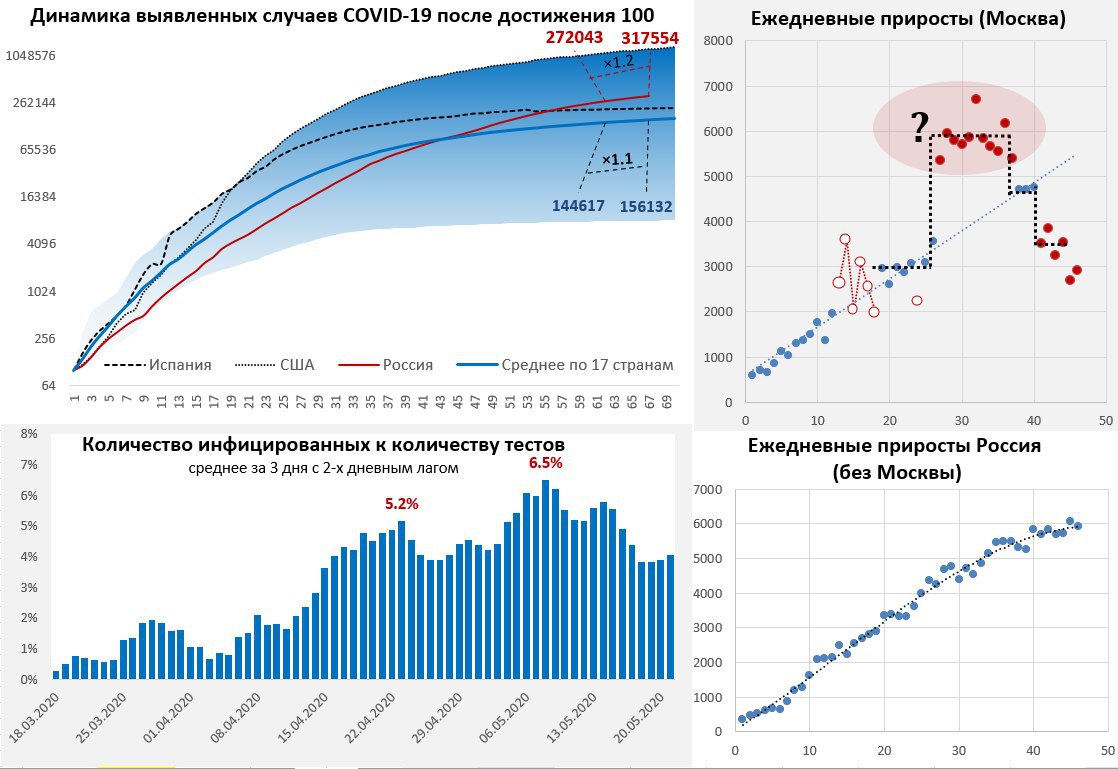

#COVID19 #вирус #Россия

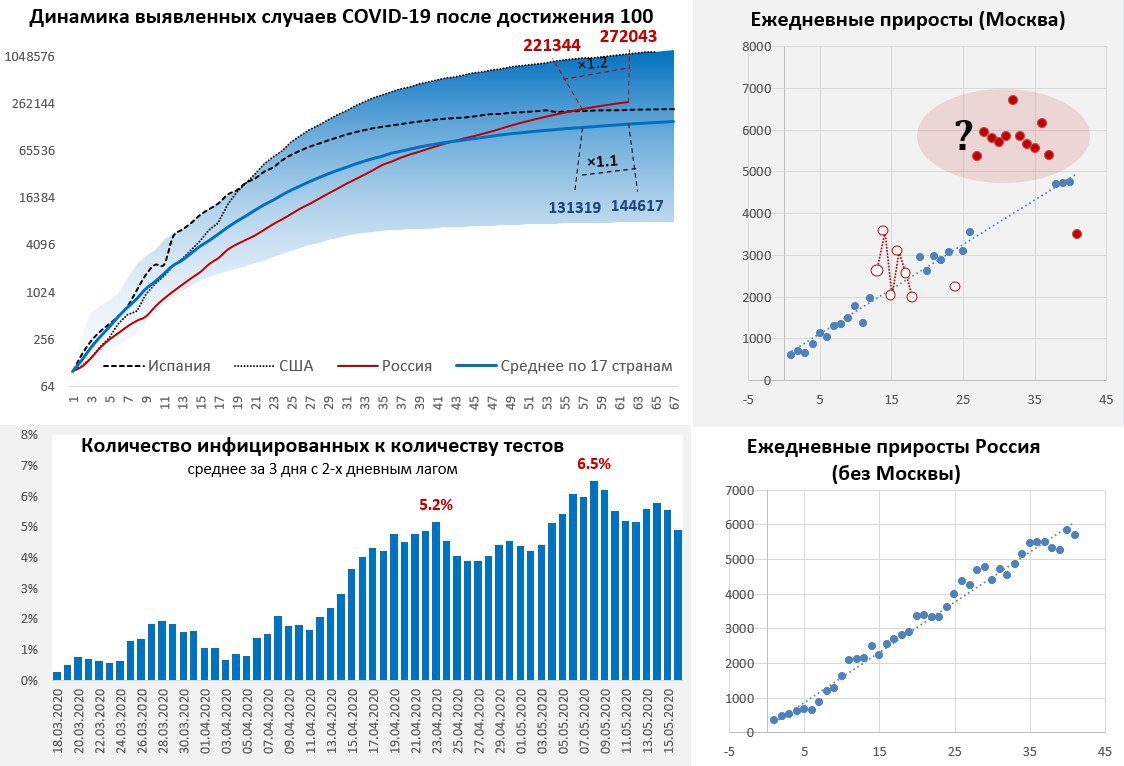

Московские горки

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться, дневной прирост снова упал ниже 10 тыс., до 9200 человек. Общее количество случаев достигло 272.0 тыс. Сокращение произошло в основном за счет Москвы, где количество выявленных случаев рухнуло до 3505 – очередная московская аномалия. Возможно, опять какие-то изменения в тестировании, остается только догадываться. Без Москвы динамика по России остается относительно стабильной – прирост относительно стабилен. Ситуация в целом стабилизируется, но возможны очередные сюрпризы.

@truecon

Московские горки

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться, дневной прирост снова упал ниже 10 тыс., до 9200 человек. Общее количество случаев достигло 272.0 тыс. Сокращение произошло в основном за счет Москвы, где количество выявленных случаев рухнуло до 3505 – очередная московская аномалия. Возможно, опять какие-то изменения в тестировании, остается только догадываться. Без Москвы динамика по России остается относительно стабильной – прирост относительно стабилен. Ситуация в целом стабилизируется, но возможны очередные сюрпризы.

@truecon

{kind=link}

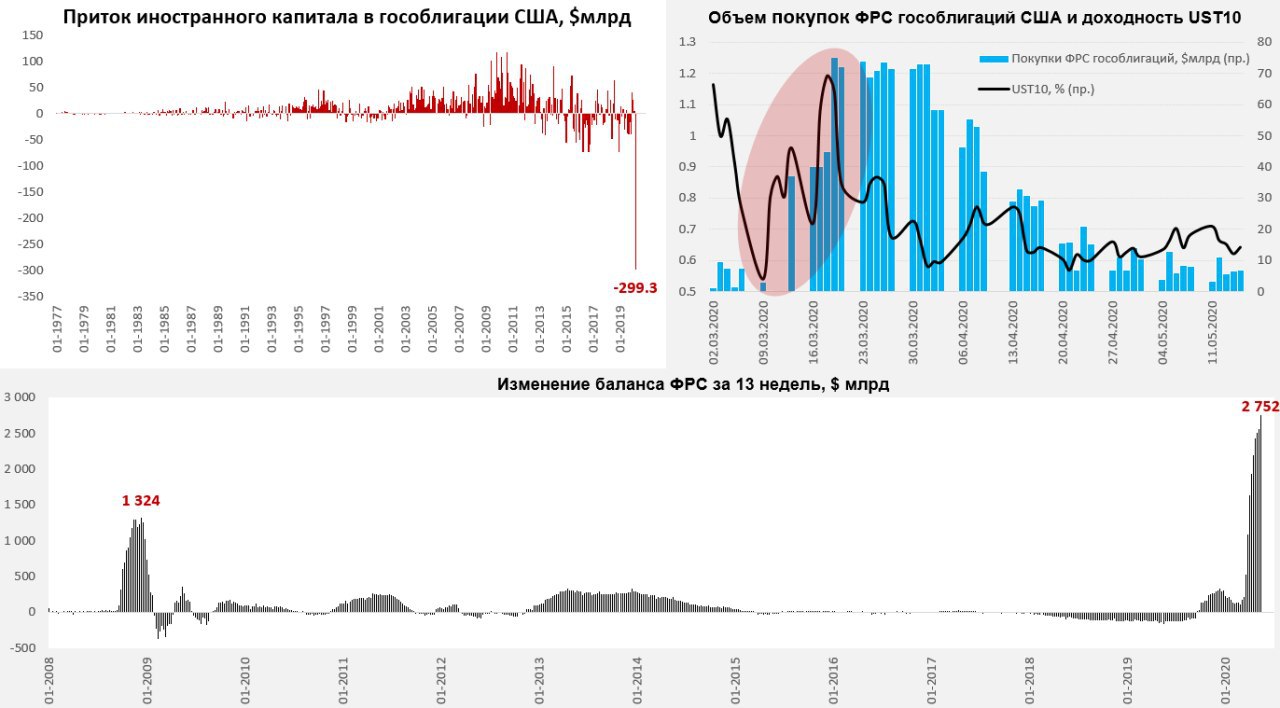

#США #SP #COVID19 #ФРС #ставка #QE #USD

Распродажа трежерис в марте

В марте ФРС устроила достаточно любопытное действо, начав крайне интенсивно скупать гособлигации на $70-75 млрд и лишь через несколько дней объявила о снятии лимита и наращивании покупок. По сути ФРС начала выкупать бумаги, пытаясь сбить волну распродаж гособлигаций. Причем, судя по всему, сейчас эта ситуация так, или иначе продолжается и регулятор, возможно, таргетирует доходность гособлигаций на уровне 0.6-0.7% годовых. В отличие от прежних составов ФРС, нынешний не торопится объяснять свои действия, объявляя решения задним числом.

Так, похоже, и на прошлой неделе – данные по портфелю ипотечных бумаг показывают, что за неделю их объем на балансе ФРС вырос на $178.4 млрд, но на аукционах ФРБ Нью-Йорка купил за неделю ипотечных бумаг на лишь на $27 млрд. На остальные ~$150 млрд, возможно, сложили на баланс бумаги, по которым временно приостановлены платежи (одна из программ поддержки предполагает отсрочку платежей по ипотеке), но до конца это не понятно. В любом случае рост баланса ФРС снова ускорил рост и за неделю прибавил еще $212.8 млрд, добравшись до $6.93 трлн. Портфель гособлигаций вырос на $37 млрд. до $4.06 трлн.

За эту же неделю Минфин США занял на рынке $113 млрд, на счетах в ФРС остается $1.14 трлн. Потратил Минфин не все занятое на рынке, потому как $47.5 было размещено на счета ФРС под в виде гарантий предоставление ликвидности и покупку бумаг корпоративного сектора.

На то, что было в середине марта, когда доходности гособлигаций резко подскочили на фоне усиливающегося дефицита ликвидности и обвала S&P, возможно, проливает отчет по потокам капитала, который вышел в пятницу. Этот отчет зафиксировал в марте рекордную в истории распродажу госдолга США иностранными держателями: за месяц отток капитала из гособлигаций США составил почти $300 млрд. И это сильно контрастирует с ситуацией 2008 года, когда гособлигации скорее покупали. Такого мощного сброса гособлигаций США от иностранцев в истории США мы еще не видели. Основной поток распродаж шел через офшоры (Кайманские острова и Сейшельские офшоры, Великобритания). В этом свете резкий скачек доходности гособлигаций США и наращивание их выкупа их впопыхах на баланс ФРС играет совершенно новыми красками.

Одновременно американские инвесторы сбросили на $112.7 млрд иностранных облигаций. Иностранцы, в то же время продолжали покупать гарантированные правительством ипотечные бумаги (MBS +$61.5 млрд), где еще осталась какая-то доходность.

В общем-то сейчас ситуация с ликвидностью достаточно стабильна, ставки денежного рынка в норме, но ФРС, видимо, еще немало всего придется выкупить на свой баланс (пусть и под гарантии Минфина). Но сама ситуация интересна пожалуй первым таким массивным случаем распродажи гособлигаций США … и реакцией ФРС на нее.

@truecon

Распродажа трежерис в марте

В марте ФРС устроила достаточно любопытное действо, начав крайне интенсивно скупать гособлигации на $70-75 млрд и лишь через несколько дней объявила о снятии лимита и наращивании покупок. По сути ФРС начала выкупать бумаги, пытаясь сбить волну распродаж гособлигаций. Причем, судя по всему, сейчас эта ситуация так, или иначе продолжается и регулятор, возможно, таргетирует доходность гособлигаций на уровне 0.6-0.7% годовых. В отличие от прежних составов ФРС, нынешний не торопится объяснять свои действия, объявляя решения задним числом.

Так, похоже, и на прошлой неделе – данные по портфелю ипотечных бумаг показывают, что за неделю их объем на балансе ФРС вырос на $178.4 млрд, но на аукционах ФРБ Нью-Йорка купил за неделю ипотечных бумаг на лишь на $27 млрд. На остальные ~$150 млрд, возможно, сложили на баланс бумаги, по которым временно приостановлены платежи (одна из программ поддержки предполагает отсрочку платежей по ипотеке), но до конца это не понятно. В любом случае рост баланса ФРС снова ускорил рост и за неделю прибавил еще $212.8 млрд, добравшись до $6.93 трлн. Портфель гособлигаций вырос на $37 млрд. до $4.06 трлн.

За эту же неделю Минфин США занял на рынке $113 млрд, на счетах в ФРС остается $1.14 трлн. Потратил Минфин не все занятое на рынке, потому как $47.5 было размещено на счета ФРС под в виде гарантий предоставление ликвидности и покупку бумаг корпоративного сектора.

На то, что было в середине марта, когда доходности гособлигаций резко подскочили на фоне усиливающегося дефицита ликвидности и обвала S&P, возможно, проливает отчет по потокам капитала, который вышел в пятницу. Этот отчет зафиксировал в марте рекордную в истории распродажу госдолга США иностранными держателями: за месяц отток капитала из гособлигаций США составил почти $300 млрд. И это сильно контрастирует с ситуацией 2008 года, когда гособлигации скорее покупали. Такого мощного сброса гособлигаций США от иностранцев в истории США мы еще не видели. Основной поток распродаж шел через офшоры (Кайманские острова и Сейшельские офшоры, Великобритания). В этом свете резкий скачек доходности гособлигаций США и наращивание их выкупа их впопыхах на баланс ФРС играет совершенно новыми красками.

Одновременно американские инвесторы сбросили на $112.7 млрд иностранных облигаций. Иностранцы, в то же время продолжали покупать гарантированные правительством ипотечные бумаги (MBS +$61.5 млрд), где еще осталась какая-то доходность.

В общем-то сейчас ситуация с ликвидностью достаточно стабильна, ставки денежного рынка в норме, но ФРС, видимо, еще немало всего придется выкупить на свой баланс (пусть и под гарантии Минфина). Но сама ситуация интересна пожалуй первым таким массивным случаем распродажи гособлигаций США … и реакцией ФРС на нее.

@truecon

{kind=link}

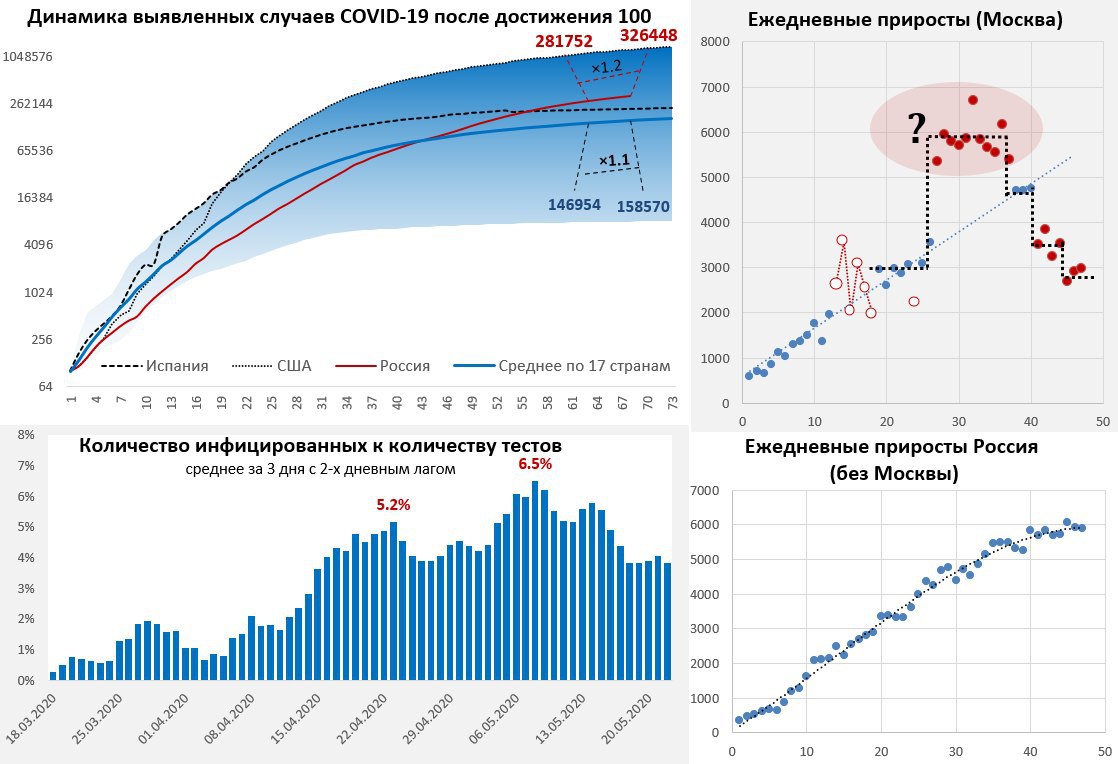

#COVID19 #вирус #Россия

Динамика сохраняется

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться, дневной прирост держится ниже 10 тыс., до 9709 человек. Общее количество случаев достигло 281.8 тыс. По количеству новых случаев второе место после США уверенно заняла Бразилия, причем по летальным исходам – тоже. Летит вверх Перу, так себе выглядит Мексика, так что этот регион выглядит все сложнее.

Сокращение произошло в основном за счет Москвы, где количество выявленных случаев держится ниже 4 тыс. второй день подряд и составило 3855 человек – очередная московская аномалия. При этом, количество тестов стремительно растет и уже по стране превысило 250 тыс. в день. Соотношение выявленных случаев и тестирования продолжает падать. Без Москвы динамика по России остается относительно стабильной – немного притормозили. В целом демонстрируемая статистика позволяет говорить о более активном смягчении карантинных мер к июню.

@truecon

Динамика сохраняется

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться, дневной прирост держится ниже 10 тыс., до 9709 человек. Общее количество случаев достигло 281.8 тыс. По количеству новых случаев второе место после США уверенно заняла Бразилия, причем по летальным исходам – тоже. Летит вверх Перу, так себе выглядит Мексика, так что этот регион выглядит все сложнее.

Сокращение произошло в основном за счет Москвы, где количество выявленных случаев держится ниже 4 тыс. второй день подряд и составило 3855 человек – очередная московская аномалия. При этом, количество тестов стремительно растет и уже по стране превысило 250 тыс. в день. Соотношение выявленных случаев и тестирования продолжает падать. Без Москвы динамика по России остается относительно стабильной – немного притормозили. В целом демонстрируемая статистика позволяет говорить о более активном смягчении карантинных мер к июню.

@truecon

{kind=link}

#COVID19 #вирус #Россия

Тестов все больше, выявленных случаев все меньше

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться, дневной прирост упал ниже 9 тыс., до 8926 человек. Общее количество случаев достигло 290.7 тыс. Сокращение опять произошло в основном за счет Москвы, где количество выявленных случаев держится ниже 4 тыс. уже три дня и составило 3238 человек. При этом, количество тестов остается высоким – более 230 тыс. в день в среднем за 5 дней. Соотношение выявленных случаев и тестирования продолжает падать. Без Москвы динамика по России лишь немного притормозила. В целом демонстрируемая статистика позволяет говорить о более активном смягчении карантинных мер к июню, хотя по факту это уже постепенно происходит, судя по активности поездок…

P.S.: видимо, пора завершать этот мониторинг и смотреть в таком формате )

@truecon

Тестов все больше, выявленных случаев все меньше

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться, дневной прирост упал ниже 9 тыс., до 8926 человек. Общее количество случаев достигло 290.7 тыс. Сокращение опять произошло в основном за счет Москвы, где количество выявленных случаев держится ниже 4 тыс. уже три дня и составило 3238 человек. При этом, количество тестов остается высоким – более 230 тыс. в день в среднем за 5 дней. Соотношение выявленных случаев и тестирования продолжает падать. Без Москвы динамика по России лишь немного притормозила. В целом демонстрируемая статистика позволяет говорить о более активном смягчении карантинных мер к июню, хотя по факту это уже постепенно происходит, судя по активности поездок…

P.S.: видимо, пора завершать этот мониторинг и смотреть в таком формате )

@truecon

{kind=link}

#COVID19 #транспорт #авто #контуры #экономика #нефть

Активность продолжает постепенно восстанавливаться

Поездки растут все активнее, в США уже всего -20% относительно уровней начала года, здесь заметно планомерное восстановление, рядом Германия. Средневзвешенный по потреблению нефти индекс также продолжает расти, если в апреле падение было более, чем в 2 раза, то сейчас оно составляет около 1/3 от уровней начала года.

Особо отличаются французы, которые наконец дорвались и поехали, а вот у итальянцев и испанцев после первой активизации наблюдается резкая пауза – восстановление затормозилось. Это характерно и для ряда других стран, где рост немного затих, после резкой активизации. Означает ли это, что дальнейшее восстановление будет более пологим – вполне вероятно.

По России восстановление поездок также происходит, хоть и не так активно пока. Москва все еще остается в крайне подавленном состоянии, хотя в последние дни и здесь наметилась активизация активности поездок.

На работу и в заведения торговли и отдыха возврат идет пока значительно медленнее, но все же идет, уровни пока остаются достаточно низкими, а динамика указывает на то, что какой-то устойчивый уровень (причем ниже докризисного) можно ждать ближе к концу лета-началу осени… и тут

В общем-то данные позволяют говорить, о том, что спрос на бензин восстанавливается неплохо, но вот будет ли это восстановление до прежних уровней в текущем году пока большой вопрос.

@truecon

Активность продолжает постепенно восстанавливаться

Поездки растут все активнее, в США уже всего -20% относительно уровней начала года, здесь заметно планомерное восстановление, рядом Германия. Средневзвешенный по потреблению нефти индекс также продолжает расти, если в апреле падение было более, чем в 2 раза, то сейчас оно составляет около 1/3 от уровней начала года.

Особо отличаются французы, которые наконец дорвались и поехали, а вот у итальянцев и испанцев после первой активизации наблюдается резкая пауза – восстановление затормозилось. Это характерно и для ряда других стран, где рост немного затих, после резкой активизации. Означает ли это, что дальнейшее восстановление будет более пологим – вполне вероятно.

По России восстановление поездок также происходит, хоть и не так активно пока. Москва все еще остается в крайне подавленном состоянии, хотя в последние дни и здесь наметилась активизация активности поездок.

На работу и в заведения торговли и отдыха возврат идет пока значительно медленнее, но все же идет, уровни пока остаются достаточно низкими, а динамика указывает на то, что какой-то устойчивый уровень (причем ниже докризисного) можно ждать ближе к концу лета-началу осени… и тут

В общем-то данные позволяют говорить, о том, что спрос на бензин восстанавливается неплохо, но вот будет ли это восстановление до прежних уровней в текущем году пока большой вопрос.

@truecon

{kind=link}

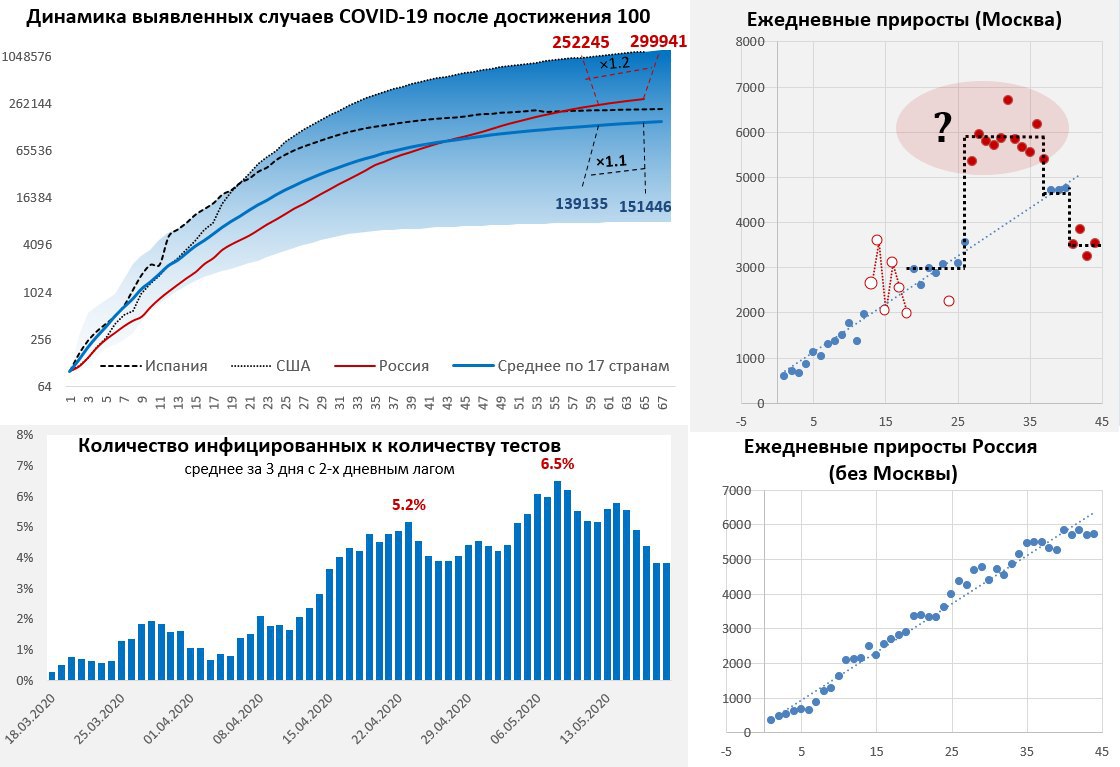

#COVID19 #вирус #Россия

Пока без значимых изменений

До конца месяца можно помониторить…

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России замедлился и пока удерживается на достигнутых уровнях, за последний день количество выявленных случаев составило 9263 человека. Общее количество случаев немного не дотянуло до 300 тыс. и составило достигло 299.9 тыс. Четвёртый день Москва держит уровни около 3.5 тыс. новых случаев в день, в этот раз было 3545 человек. Количество тестов остается достаточно высоким, в итоге количество выявленных случаев относительно количество проведенных тестов упало до уровней, которые были в конце апреля, перед майским скачком. Без Москвы динамика по России все-таки притормозила в последние 5 дней и тоже очень ровненькая 5.7-5.8 тыс. ежедневно.

Занимательные московские ступеньки продолжают выглядеть достаточно странно, как-то их интерпретировать сложно …

@truecon

Пока без значимых изменений

До конца месяца можно помониторить…

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России замедлился и пока удерживается на достигнутых уровнях, за последний день количество выявленных случаев составило 9263 человека. Общее количество случаев немного не дотянуло до 300 тыс. и составило достигло 299.9 тыс. Четвёртый день Москва держит уровни около 3.5 тыс. новых случаев в день, в этот раз было 3545 человек. Количество тестов остается достаточно высоким, в итоге количество выявленных случаев относительно количество проведенных тестов упало до уровней, которые были в конце апреля, перед майским скачком. Без Москвы динамика по России все-таки притормозила в последние 5 дней и тоже очень ровненькая 5.7-5.8 тыс. ежедневно.

Занимательные московские ступеньки продолжают выглядеть достаточно странно, как-то их интерпретировать сложно …

@truecon

{kind=link}

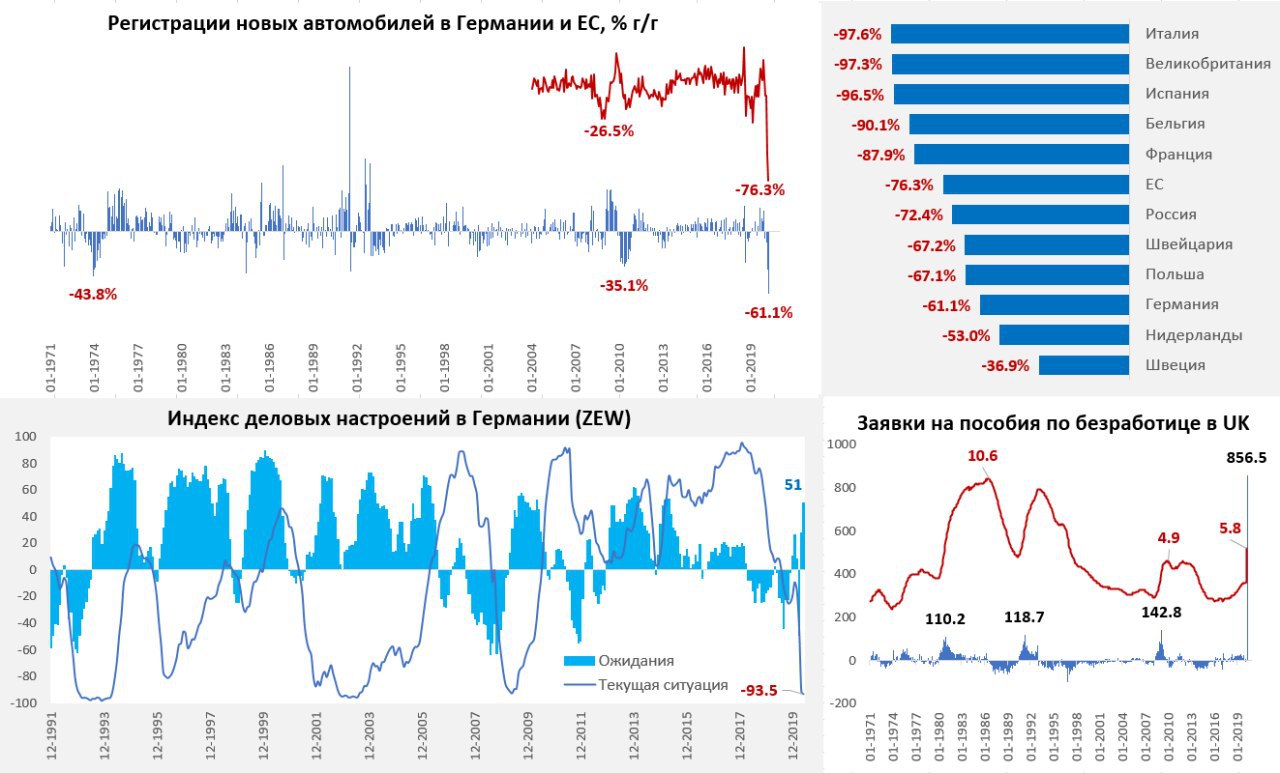

#ЕС #Германия #Великобритания #авто #безработица #экономика #COVID19 #Кризис #контуры

Контуры европейского экономического провала

Продажи автомобилей в ЕС за апрель составили 270.7 тыс., что на 76.3% ниже, чем в апреле 2019 года. Германия и соседи смотрятся, конечно, лучше остальных. В Германии продажи упали на 61.1% г/г, здесь длинная история данных, самое сильное падение до этого было в 1970-х когда были нефтяные кризисы и резко взлетела цена на бензин. Настроения бизнеса в Германии в мае продемонстрировали свое традиционное поведение – оценка текущей ситуации еще больше упала, но ожидания улучшаются.

Российский рынок потерял 72.4% продаж автомобилей – недалеко от среднеевропейских уровней.

Худшие истории: Италия, Испания Великобритания – здесь продажи практически обнулились в апреле. В апреле британцы смело вошли в группу лидеров по остановке экономики. В Великобритании начали выходить данные по рынку труда за апрель - заявки на пособие по безработице здесь взлетели до 856.5 тыс., что многократно перекрыло все предыдущие рекорды. Уровень безработицы, рассчитываемый по заявкам смело пробил максимумы 2008 года и вырос с 3.5% до 5.8%, но это все еще далеко от максимумов 1980-х годов, когда он устойчиво находился выше 10%... так что здесь еще есть куда стремиться.

@truecon

Контуры европейского экономического провала

Продажи автомобилей в ЕС за апрель составили 270.7 тыс., что на 76.3% ниже, чем в апреле 2019 года. Германия и соседи смотрятся, конечно, лучше остальных. В Германии продажи упали на 61.1% г/г, здесь длинная история данных, самое сильное падение до этого было в 1970-х когда были нефтяные кризисы и резко взлетела цена на бензин. Настроения бизнеса в Германии в мае продемонстрировали свое традиционное поведение – оценка текущей ситуации еще больше упала, но ожидания улучшаются.

Российский рынок потерял 72.4% продаж автомобилей – недалеко от среднеевропейских уровней.

Худшие истории: Италия, Испания Великобритания – здесь продажи практически обнулились в апреле. В апреле британцы смело вошли в группу лидеров по остановке экономики. В Великобритании начали выходить данные по рынку труда за апрель - заявки на пособие по безработице здесь взлетели до 856.5 тыс., что многократно перекрыло все предыдущие рекорды. Уровень безработицы, рассчитываемый по заявкам смело пробил максимумы 2008 года и вырос с 3.5% до 5.8%, но это все еще далеко от максимумов 1980-х годов, когда он устойчиво находился выше 10%... так что здесь еще есть куда стремиться.

@truecon

{kind=link}

#COVID19 #вирус #Россия

В Москве количество новых случаев стремительно сокращается

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться, за последний день количество выявленных случаев составило 8764 человека. Общее количество случаев достигло 308.7 тыс. Стремительно сокращается количество новых случаев в Москве – всего 2.7 тыс. новых случаев в день, что стало минимальным уровнем с 29 апреля (здесь могли сыграть выходные в моменте). При этом, количество выздоровевших было вдвое больше количества новых случаев и составило 5.44 тыс. человек. (за день количество удвоилось).

Без Москвы динамика по России тоже притормозила в последние дни, но пока здесь динамика все же восходящая.

Постепенный выход из карантина в Москве в общем-то уже реальность, к концу мая – началу июня процесс будет активизироваться.

@truecon

В Москве количество новых случаев стремительно сокращается

После резкого скачка в начале мая прирост выявленных случаев COVID-19 в России продолжает замедляться, за последний день количество выявленных случаев составило 8764 человека. Общее количество случаев достигло 308.7 тыс. Стремительно сокращается количество новых случаев в Москве – всего 2.7 тыс. новых случаев в день, что стало минимальным уровнем с 29 апреля (здесь могли сыграть выходные в моменте). При этом, количество выздоровевших было вдвое больше количества новых случаев и составило 5.44 тыс. человек. (за день количество удвоилось).

Без Москвы динамика по России тоже притормозила в последние дни, но пока здесь динамика все же восходящая.

Постепенный выход из карантина в Москве в общем-то уже реальность, к концу мая – началу июня процесс будет активизироваться.

@truecon

{kind=link}

#Россия #кредит #экономика #COVID19 #Кризис #контуры

Кредитное сжатие сопоставимо с 2015 годом

Frank RG (@frank_rg) опубликовали отчет (https://frankrg.com/16758) по объемам выдач розничных кредитов в апреле (без кредитных карт), объем выданных в апреле кредитов сократился на 45% относительно апреля прошлого года и составил 438.8 млрд рублей. Это может означать, что в апреле портфель выданных физическим лицам кредитов сократился на ~0.6% м/м - это первое сокращение с 2016 года. Годовой рост кредитного портфеля замедлился до 15%. Если к этому добавить около 1.1% месячных процентных платежей по облуживанию кредита – то в целом мы можем говорить о том, что население за апрель погасило кредитов и процентов на сумму до 300 млрд руб., кредитный фактор вносит отрицательной вклад в источники финансирования расходов населения (как и фактор падения доходов).

В контексте понимания уровней падения, возможно, имеет смысл посмотреть выдачи кредитов относительно портфеля, убрав сезонные эффекты. Если это сделать – то объемы выдачи кредитов в апреле упали до ~2.2% от общего портфеля кредитов (без кредитных карт), относительно марта кредитный портфель (с поправкой на сезонные факторы) сократился на 1.1%. В целом падение сопоставимо с минимумами 2015 года.

Предварительно в мае ситуация сопоставима с апрельской… доля тех, кто смог воспользоваться кредитными каникулами исчисляется в процентах, доля тех, кто попал в сложную экономическую ситуацию – десятками процентов, что создаст шлейф проблем во втором полугодии.

@truecon

Кредитное сжатие сопоставимо с 2015 годом

Frank RG (@frank_rg) опубликовали отчет (https://frankrg.com/16758) по объемам выдач розничных кредитов в апреле (без кредитных карт), объем выданных в апреле кредитов сократился на 45% относительно апреля прошлого года и составил 438.8 млрд рублей. Это может означать, что в апреле портфель выданных физическим лицам кредитов сократился на ~0.6% м/м - это первое сокращение с 2016 года. Годовой рост кредитного портфеля замедлился до 15%. Если к этому добавить около 1.1% месячных процентных платежей по облуживанию кредита – то в целом мы можем говорить о том, что население за апрель погасило кредитов и процентов на сумму до 300 млрд руб., кредитный фактор вносит отрицательной вклад в источники финансирования расходов населения (как и фактор падения доходов).

В контексте понимания уровней падения, возможно, имеет смысл посмотреть выдачи кредитов относительно портфеля, убрав сезонные эффекты. Если это сделать – то объемы выдачи кредитов в апреле упали до ~2.2% от общего портфеля кредитов (без кредитных карт), относительно марта кредитный портфель (с поправкой на сезонные факторы) сократился на 1.1%. В целом падение сопоставимо с минимумами 2015 года.

Предварительно в мае ситуация сопоставима с апрельской… доля тех, кто смог воспользоваться кредитными каникулами исчисляется в процентах, доля тех, кто попал в сложную экономическую ситуацию – десятками процентов, что создаст шлейф проблем во втором полугодии.

@truecon

{kind=link}

#COVID19 #вирус #Россия

Продолжение тенденций

Прирост выявленных случаев COVID-19 в России продолжает замедляться, за последний день количество выявленных случаев составило 8849 человека. Общее количество случаев достигло 317.6 тыс. Количество новых случаев в Москве держится ниже 3 тыс. – 2.91 тыс. новых случаев в день. Количество выздоровевших в Москве снова больше количества новых случаев, по России без Москвы пока прирост выявленных случаев превышает количество выписанных. Без Москвы динамика по России тоже притормозила в последние дни, но пока в рамках восходящей тенденции.

Постепенно выходим...

@truecon

Продолжение тенденций

Прирост выявленных случаев COVID-19 в России продолжает замедляться, за последний день количество выявленных случаев составило 8849 человека. Общее количество случаев достигло 317.6 тыс. Количество новых случаев в Москве держится ниже 3 тыс. – 2.91 тыс. новых случаев в день. Количество выздоровевших в Москве снова больше количества новых случаев, по России без Москвы пока прирост выявленных случаев превышает количество выписанных. Без Москвы динамика по России тоже притормозила в последние дни, но пока в рамках восходящей тенденции.

Постепенно выходим...

@truecon

{kind=link}

#экономика #США #Кризис #ставки #QE #ФРС #инфляция

Отказ центральных банков от независимости

На днях столкнулся с тем, что далеко не все понимают основной смысл разделения монетарной и фискальной политики. В общем-то с точки зрения балансов никакого смысла в этом разделении нет – это действительно так. Основной смысл независимости ЦБ – это «защита от дурака» и политического популизма. Политики мотивированы на использование фискальных механизмов на поддержку интересов групп влияния (избиратель ли это, или лоббист интересов конкретного бизнеса), независимость центральных банков в этой ситуации – это один из механизмов системы сдержек и противовесов. Никто, ни в одной стране не может гарантировать того, что завтра к власти не придет популист и не начнет использовать монетарные меры для обеспечения текущих популистских запросов групп влияния. В истории и это не раз происходило и приводило, как к просто высокой инфляции, так и к гиперинфляции – обесценению денег. В условиях текущего роста популизма во всех уголках, мне кажется, это важно …

Именно этим, а не тем, что «нельзя печатать деньги на финансирование госрасходов» обусловлена необходимость независимости центральных банков. Безусловным условием обеспечения независимости является принцип «нейтральности» монетарной политики на долгосрочном горизонте. Относительно нейтральности споров и теорий много и здесь можно рассуждать много и долго. Многие со мной могут не согласиться, но, с моей точки зрения, главным признаком приверженности центрального банка к нейтральности и обеспечения независимости является срочность операций на рынке.

Фактически, независимость монетарной политики может быть обеспечена только при условии безусловной приверженности принципу краткосрочности операций -обеспечения экономики ликвидностью. Когда центральный банк отходит от этого принципа – он начинает терять свою независимость (или отказываться от нее). В этом контексте, активизировавшиеся в последние годы разговоры о рисках потери независимости центральными банками, мягко говоря, немного запоздали. Независимость ключевые центральные банки начали терять в 2010-2012 гг., пытаясь залить деньгами ошибки экономической политики и растущее недовольство общества, сейчас же мы видим лишь развитие этого процесса.

Может ли теоретически финансовая система эффективно функционировать без независимого монетарного института, или в режиме его частичной независимости? Теоретически да, если исходить из принципа полной адекватности управления, прагматичности и рациональности принимаемых решений. Проблема в том, что тысячелетняя история человечества доказала обратное. А в условиях растущего в обществе запроса на популизм это тем более сложно.

Могут ли центральные банки вернуть себе независимость – теоретически да, но это больно, а они ответственны за тех, кого «приручили». Проблема в том, что, чем дольше плыть по этому течению, тем сложнее вернуться, потому как обратный путь – это против течения. Мало того, стимул возвращаться здесь вряд ли появится до тех пор, пока впереди явно не замаячит водопад и обрыв, а тогда уже может быть поздновато. Безусловно, есть и иные механизмы сдержек, которые могут обеспечивать относительную устойчивость (не ЦБ единым), но и они под сильным прессингом популизма и лоббизма.

@truecon

Отказ центральных банков от независимости

На днях столкнулся с тем, что далеко не все понимают основной смысл разделения монетарной и фискальной политики. В общем-то с точки зрения балансов никакого смысла в этом разделении нет – это действительно так. Основной смысл независимости ЦБ – это «защита от дурака» и политического популизма. Политики мотивированы на использование фискальных механизмов на поддержку интересов групп влияния (избиратель ли это, или лоббист интересов конкретного бизнеса), независимость центральных банков в этой ситуации – это один из механизмов системы сдержек и противовесов. Никто, ни в одной стране не может гарантировать того, что завтра к власти не придет популист и не начнет использовать монетарные меры для обеспечения текущих популистских запросов групп влияния. В истории и это не раз происходило и приводило, как к просто высокой инфляции, так и к гиперинфляции – обесценению денег. В условиях текущего роста популизма во всех уголках, мне кажется, это важно …

Именно этим, а не тем, что «нельзя печатать деньги на финансирование госрасходов» обусловлена необходимость независимости центральных банков. Безусловным условием обеспечения независимости является принцип «нейтральности» монетарной политики на долгосрочном горизонте. Относительно нейтральности споров и теорий много и здесь можно рассуждать много и долго. Многие со мной могут не согласиться, но, с моей точки зрения, главным признаком приверженности центрального банка к нейтральности и обеспечения независимости является срочность операций на рынке.

Фактически, независимость монетарной политики может быть обеспечена только при условии безусловной приверженности принципу краткосрочности операций -обеспечения экономики ликвидностью. Когда центральный банк отходит от этого принципа – он начинает терять свою независимость (или отказываться от нее). В этом контексте, активизировавшиеся в последние годы разговоры о рисках потери независимости центральными банками, мягко говоря, немного запоздали. Независимость ключевые центральные банки начали терять в 2010-2012 гг., пытаясь залить деньгами ошибки экономической политики и растущее недовольство общества, сейчас же мы видим лишь развитие этого процесса.

Может ли теоретически финансовая система эффективно функционировать без независимого монетарного института, или в режиме его частичной независимости? Теоретически да, если исходить из принципа полной адекватности управления, прагматичности и рациональности принимаемых решений. Проблема в том, что тысячелетняя история человечества доказала обратное. А в условиях растущего в обществе запроса на популизм это тем более сложно.

Могут ли центральные банки вернуть себе независимость – теоретически да, но это больно, а они ответственны за тех, кого «приручили». Проблема в том, что, чем дольше плыть по этому течению, тем сложнее вернуться, потому как обратный путь – это против течения. Мало того, стимул возвращаться здесь вряд ли появится до тех пор, пока впереди явно не замаячит водопад и обрыв, а тогда уже может быть поздновато. Безусловно, есть и иные механизмы сдержек, которые могут обеспечивать относительную устойчивость (не ЦБ единым), но и они под сильным прессингом популизма и лоббизма.

@truecon

#экономика #США #Кризис #ставки #QE #ФРС #инфляция

Отказ центральных банков от независимости .. .2

Срастание монетарной и фискальной составляющей будет продолжаться, означает ли это инфляцию здесь и сейчас? Конечно нет, инфляция зависит от того насколько денежное предложение трансформируется в потребительский спрос и насколько производственные мощности готовы удовлетворить этот спрос (с какими издержками). Но это означает, что когда такая потребность возникнет – заблуждаются те, кто считает, что центральные банки смогут адекватно ответить, т.к. они встанут перед выбором: разрушение финансовой системы, или контроль инфляции и выбор здесь будет не в пользу инфляционного таргетирования, потому как критический уровень ставки сейчас значительно ниже, чем был в 1970-х (~4% - при этом уровне ФРС поднимет стоимость обслуживания долга нефинансового сектора в экономике США до 20% ВВП, в 1970-х для этого нужно было поднять ставку до 13-14%, в 2007 - до 5%...).

Многие уверены, что риск инфляции маловероятен … действительно при текущем уровне расслоения по доходам и активам, перераспределение денежного предложения в потребление ограничено, его переизбыток на рынке капиталов позволяет поддерживать неэффективные избыточные мощности (и инфляцию активов) и скорее генерирует дефляционные процессы через избыток предложения и перепроизводство. Внешне да… но история – это не линейная регрессия. Помимо инфляции спроса есть и инфляция издержек и ограничения предложения.

Гремучая смесь из торговых войн, закрытия рынков и разрыва производственных связей (aka Трамп), накачки населения деньгами и высокой нормы сбережений (COVID19), деградация принципа возвратности долга (угрозы наказать Китай от Белого дома) ... и еще пара черных лебедей, которые неожиданно, на фоне неспособности ЦБ действовать, вполне могут создать ситуацию не хуже 1970-х, когда отказ от привязки доллара к золоту, торговые противостояния, усиленные парой нефтяных кризисов и невнятной позиции ФРС, на фоне высокой нормы сбережений сделали свое дело.

@truecon

Отказ центральных банков от независимости .. .2

Срастание монетарной и фискальной составляющей будет продолжаться, означает ли это инфляцию здесь и сейчас? Конечно нет, инфляция зависит от того насколько денежное предложение трансформируется в потребительский спрос и насколько производственные мощности готовы удовлетворить этот спрос (с какими издержками). Но это означает, что когда такая потребность возникнет – заблуждаются те, кто считает, что центральные банки смогут адекватно ответить, т.к. они встанут перед выбором: разрушение финансовой системы, или контроль инфляции и выбор здесь будет не в пользу инфляционного таргетирования, потому как критический уровень ставки сейчас значительно ниже, чем был в 1970-х (~4% - при этом уровне ФРС поднимет стоимость обслуживания долга нефинансового сектора в экономике США до 20% ВВП, в 1970-х для этого нужно было поднять ставку до 13-14%, в 2007 - до 5%...).

Многие уверены, что риск инфляции маловероятен … действительно при текущем уровне расслоения по доходам и активам, перераспределение денежного предложения в потребление ограничено, его переизбыток на рынке капиталов позволяет поддерживать неэффективные избыточные мощности (и инфляцию активов) и скорее генерирует дефляционные процессы через избыток предложения и перепроизводство. Внешне да… но история – это не линейная регрессия. Помимо инфляции спроса есть и инфляция издержек и ограничения предложения.

Гремучая смесь из торговых войн, закрытия рынков и разрыва производственных связей (aka Трамп), накачки населения деньгами и высокой нормы сбережений (COVID19), деградация принципа возвратности долга (угрозы наказать Китай от Белого дома) ... и еще пара черных лебедей, которые неожиданно, на фоне неспособности ЦБ действовать, вполне могут создать ситуацию не хуже 1970-х, когда отказ от привязки доллара к золоту, торговые противостояния, усиленные парой нефтяных кризисов и невнятной позиции ФРС, на фоне высокой нормы сбережений сделали свое дело.

@truecon

{kind=link}

#COVID19 #вирус #Россия

Ступеньки становятся поменьше, но в целом без сюрпризов

Прирост выявленных случаев COVID-19 в России продолжает замедляться, за последний день количество выявленных случаев составило 8894 человека. Общее количество случаев достигло 326.4 тыс. Количество новых случаев в Москве держится ниже 3 тыс. – 2.99 тыс. новых случаев в день. При этом количество тестов активно растет – здесь все новые и новые рекорды, количество тестов существенно выше 250 тыс. в день. Без Москвы динамика по России тоже притормозила в последние дни, но пока в рамках восходящей тенденции.

@truecon

Ступеньки становятся поменьше, но в целом без сюрпризов

Прирост выявленных случаев COVID-19 в России продолжает замедляться, за последний день количество выявленных случаев составило 8894 человека. Общее количество случаев достигло 326.4 тыс. Количество новых случаев в Москве держится ниже 3 тыс. – 2.99 тыс. новых случаев в день. При этом количество тестов активно растет – здесь все новые и новые рекорды, количество тестов существенно выше 250 тыс. в день. Без Москвы динамика по России тоже притормозила в последние дни, но пока в рамках восходящей тенденции.

@truecon

{kind=link}

Небольшой пакет источников данных по оперативной ситуации

Россия: продажи

- Мониторинг отраслевых финансовых потоков от ЦБ http://www.cbr.ru/analytics/finflows/

- СберДанные https://www.sberbank.ru/ru/about/issledovaniya

- Тинькофф https://index.tinkoff.ru/

Мир: трафик и поездки

- Трафик по городам https://www.tomtom.com/en_gb/traffic-index/ranking/

- Общественный транспорт https://moovitapp.com/insights/en/Moovit_Insights_Public_Transit_Index-countries

- Поездки от GOOGLE https://www.google.com/covid19/mobility/

- Поездки и прогулки от APPLE https://www.apple.com/covid19/mobility

Кто еще что посматривает?

@truecon

Россия: продажи

- Мониторинг отраслевых финансовых потоков от ЦБ http://www.cbr.ru/analytics/finflows/

- СберДанные https://www.sberbank.ru/ru/about/issledovaniya

- Тинькофф https://index.tinkoff.ru/

Мир: трафик и поездки

- Трафик по городам https://www.tomtom.com/en_gb/traffic-index/ranking/

- Общественный транспорт https://moovitapp.com/insights/en/Moovit_Insights_Public_Transit_Index-countries

- Поездки от GOOGLE https://www.google.com/covid19/mobility/

- Поездки и прогулки от APPLE https://www.apple.com/covid19/mobility

Кто еще что посматривает?

@truecon

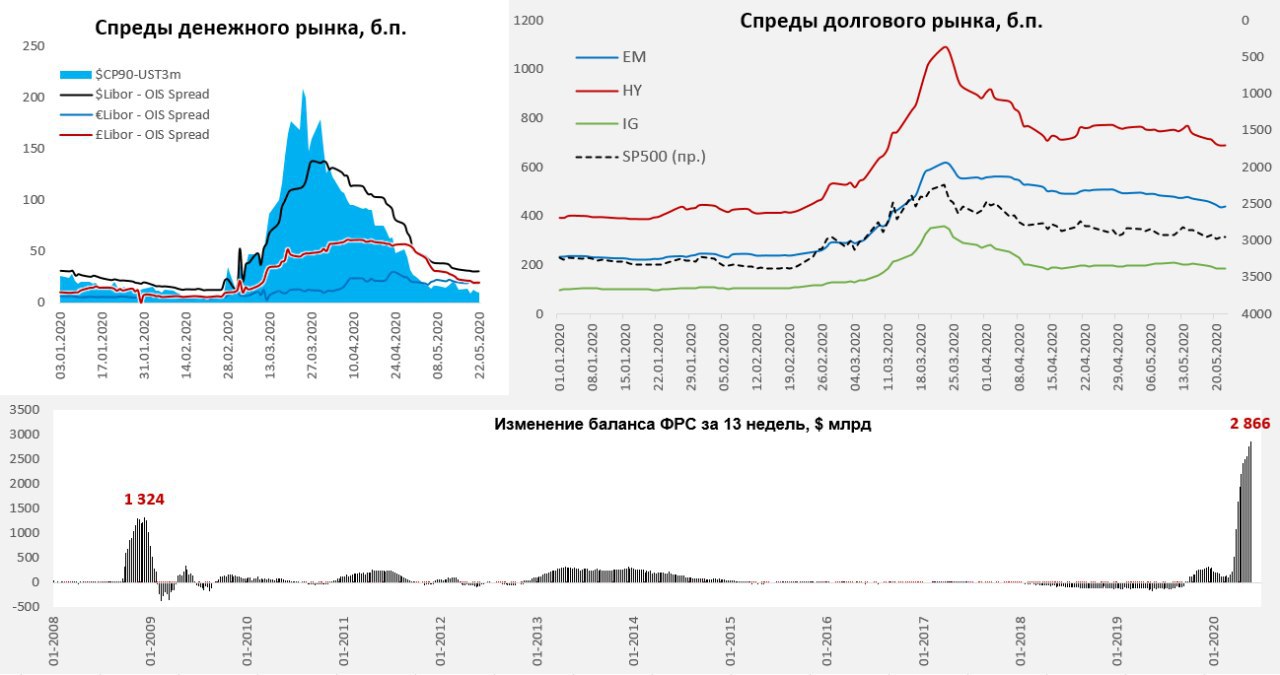

#США #SP #COVID19 #ФРС #ставка #QE #USD

ФРС добралась до $7 трлн

ФРС все-таки добралась до ровной цифры, хотя в последнее время рост шел тяжело, на 20 мая совокупные активы ФРС достигли $7.037 трлн и выросли за неделю на $103 млрд. Основной прирост опять наблюдается в ипотечных бумагах, портфель которых вырос на $79.1 млрд, портфель гособлигаций подрос на $32 млрд до $4.1 трлн. Небольшое сокращение прошло по операциям РЕПО и прочим активам.

В целом изменения ликвидности здесь не очень значимые, т.к. более половины ликвидности было абсорбировано на счета Минфина в ФРС, где накопилось уже $1.19 трлн, которые все никак не дойдут до экономики. Занял на неделе Минфин США $168 млрд, но более $55 из них млрд оставил на счетах в ФРС.

Многие программы еще не заработали (все впереди), но Минфин США должен занять до конца квартала еще $1.25 трлн, а потратить около $2 трлн (скорее всего около ¼ останется на счетах в ФРС), поэтому долларов должно бы стать прилично больше в системе, если планы реализуются.

На денежном рынке полный штиль, все ставки ушли в пол, потянулись вниз и спреды долгового рынка, но пока достаточно медленно.

P.S.: И только новости из Китая всем испортили настроение )

@truecon

ФРС добралась до $7 трлн

ФРС все-таки добралась до ровной цифры, хотя в последнее время рост шел тяжело, на 20 мая совокупные активы ФРС достигли $7.037 трлн и выросли за неделю на $103 млрд. Основной прирост опять наблюдается в ипотечных бумагах, портфель которых вырос на $79.1 млрд, портфель гособлигаций подрос на $32 млрд до $4.1 трлн. Небольшое сокращение прошло по операциям РЕПО и прочим активам.

В целом изменения ликвидности здесь не очень значимые, т.к. более половины ликвидности было абсорбировано на счета Минфина в ФРС, где накопилось уже $1.19 трлн, которые все никак не дойдут до экономики. Занял на неделе Минфин США $168 млрд, но более $55 из них млрд оставил на счетах в ФРС.

Многие программы еще не заработали (все впереди), но Минфин США должен занять до конца квартала еще $1.25 трлн, а потратить около $2 трлн (скорее всего около ¼ останется на счетах в ФРС), поэтому долларов должно бы стать прилично больше в системе, если планы реализуются.

На денежном рынке полный штиль, все ставки ушли в пол, потянулись вниз и спреды долгового рынка, но пока достаточно медленно.

P.S.: И только новости из Китая всем испортили настроение )

@truecon

{kind=link}

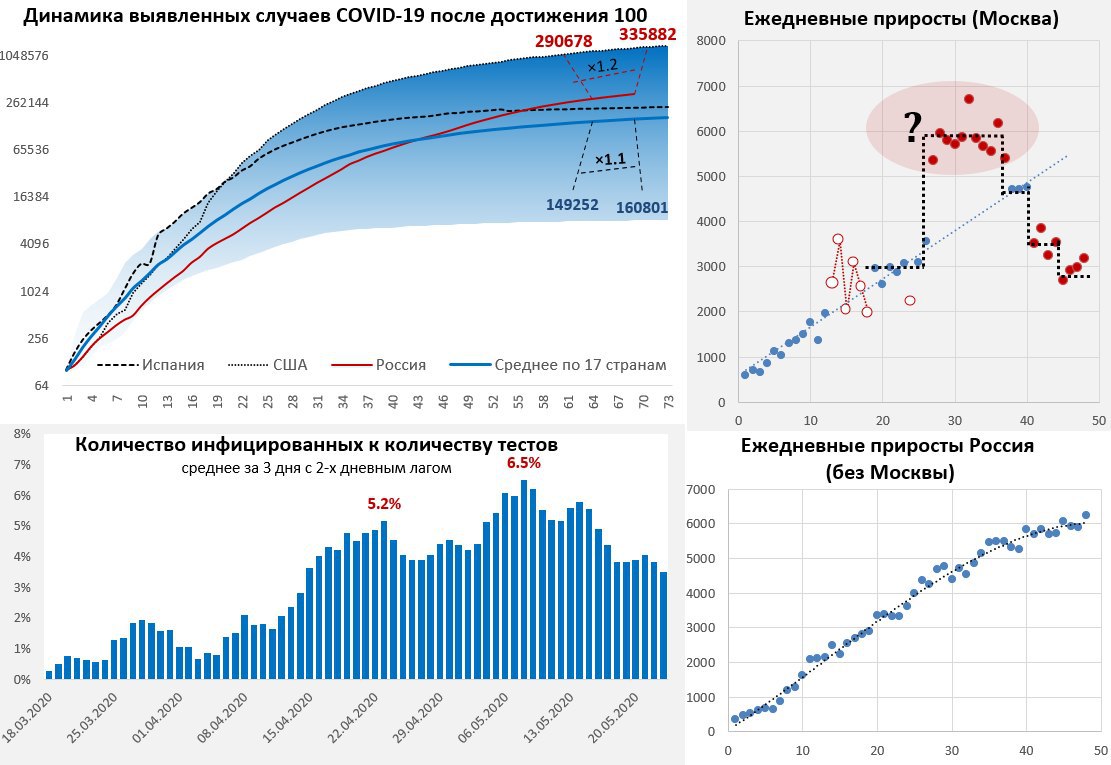

#COVID19 #вирус #Россия

Небольшое ускорение в рамках сложившихся тенденций

Прирост выявленных случаев COVID-19 в России немного ускорился, за последний день количество выявленных случаев составило 9434 человека, но в целом все остается в рамках сложившихся тенденций. Общее количество случаев достигло 335.9 тыс. Количество новых случаев в Москве вернулось чуть выше 3 тыс. – 3.19 тыс. новых случаев в день. При этом количество тестов остается устойчиво выше 250 тыс. в день, потому количество новых случаев к количеству проведенных тестов продолжает снижаться. Без Москвы динамика по России тенденции особо не меняются, пока развитие идет в рамках умеренной восходящей тенденции.

@truecon

Небольшое ускорение в рамках сложившихся тенденций

Прирост выявленных случаев COVID-19 в России немного ускорился, за последний день количество выявленных случаев составило 9434 человека, но в целом все остается в рамках сложившихся тенденций. Общее количество случаев достигло 335.9 тыс. Количество новых случаев в Москве вернулось чуть выше 3 тыс. – 3.19 тыс. новых случаев в день. При этом количество тестов остается устойчиво выше 250 тыс. в день, потому количество новых случаев к количеству проведенных тестов продолжает снижаться. Без Москвы динамика по России тенденции особо не меняются, пока развитие идет в рамках умеренной восходящей тенденции.

@truecon

{kind=link}

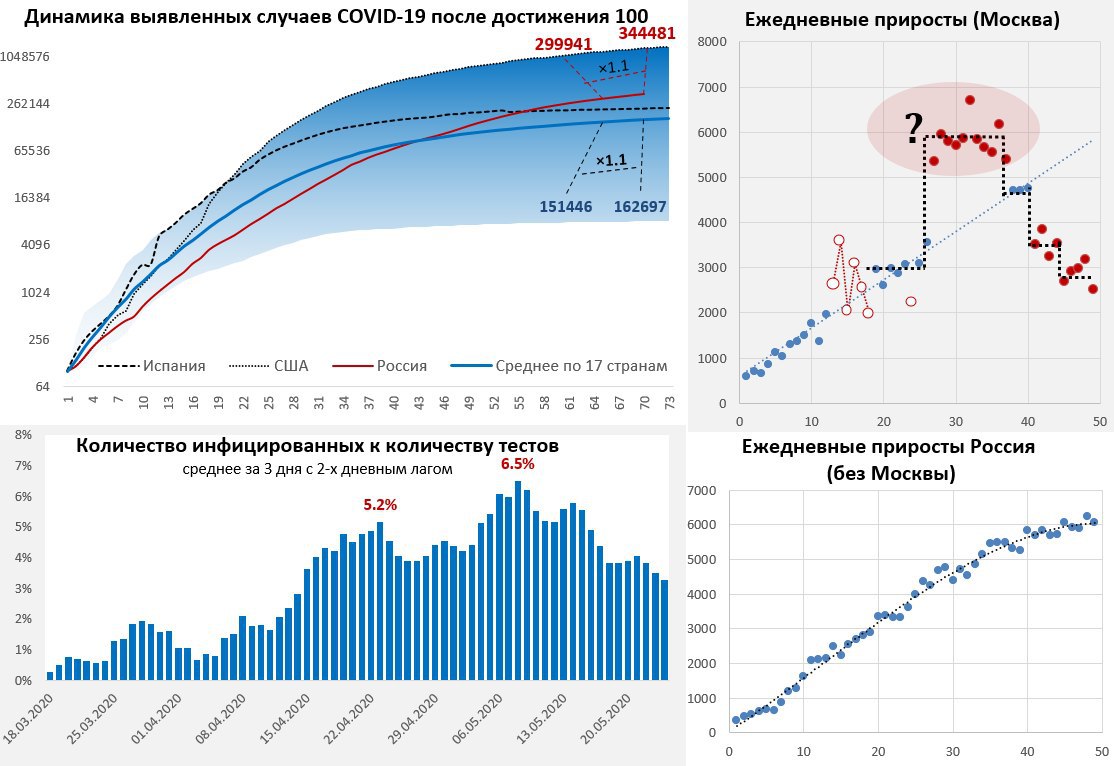

#COVID19 #вирус #Россия

Замедление продолжается

Прирост выявленных случаев COVID-19 в России оказался минимальным с 1 мая, за последний день количество выявленных случаев составило 8599 человека, но в целом все остается в рамках сложившихся тенденций. Общее количество случаев достигло 344.5 тыс. Количество новых случаев в Москве упало до 2516 новых случаев в день. Количество тестов в последние дни около 280 тыс. в день, количество новых случаев к количеству проведенных тестов продолжает снижаться. Без Москвы динамика по России тенденции особо не меняются, пока развитие идет в рамках умеренной восходящей тенденции.

В целом ситуация успокаивается.

@truecon

Замедление продолжается

Прирост выявленных случаев COVID-19 в России оказался минимальным с 1 мая, за последний день количество выявленных случаев составило 8599 человека, но в целом все остается в рамках сложившихся тенденций. Общее количество случаев достигло 344.5 тыс. Количество новых случаев в Москве упало до 2516 новых случаев в день. Количество тестов в последние дни около 280 тыс. в день, количество новых случаев к количеству проведенных тестов продолжает снижаться. Без Москвы динамика по России тенденции особо не меняются, пока развитие идет в рамках умеренной восходящей тенденции.

В целом ситуация успокаивается.

@truecon

{kind=link}