#Великобритания #BOE #ставки #инфляция #Кризис

Банк Англии тоже сдает

Банк Англии на очередном заседании повысил ставку на 50 б.п. до 4%, что на фоне базовой инфляции 6.3% и общей 10.5% вряд ли выглядит жестким. Но все в рамках ожидаемого, в целом политика остается мягкой, 2 члена заседания из 9 хотели бы сохранить ставку неизменной на уровне 3.5%.

Хотя Банк Англии и пишет о том, что рост з/п и инфляция в секторе услуг заметно выше ожидаемого, но верит, что же состоявшиеся повышения ставок помогут решить ситуацию и инфляция к концу года снизится до 4%. Поэтому, цикл автоматического повышения ставок завершается, но, если будут свидетельства постоянного инфляционного давления – то может потребоваться дальнейшее ужесточение.

В общем, ЦБ считает, что падение экономики будет меньше, а инфляция – ниже и все само утрясется. Но если вдруг - обязательно повысит.

@truecon

Банк Англии тоже сдает

Банк Англии на очередном заседании повысил ставку на 50 б.п. до 4%, что на фоне базовой инфляции 6.3% и общей 10.5% вряд ли выглядит жестким. Но все в рамках ожидаемого, в целом политика остается мягкой, 2 члена заседания из 9 хотели бы сохранить ставку неизменной на уровне 3.5%.

Хотя Банк Англии и пишет о том, что рост з/п и инфляция в секторе услуг заметно выше ожидаемого, но верит, что же состоявшиеся повышения ставок помогут решить ситуацию и инфляция к концу года снизится до 4%. Поэтому, цикл автоматического повышения ставок завершается, но, если будут свидетельства постоянного инфляционного давления – то может потребоваться дальнейшее ужесточение.

В общем, ЦБ считает, что падение экономики будет меньше, а инфляция – ниже и все само утрясется. Но если вдруг - обязательно повысит.

@truecon

#ЕЦБ #ставки #инфляция #Кризис

И ЕЦБ ...

ЕЦБ на февральском заседании повысил ставку на 50 б.п. до 3% - все как ожидалось. И даже подтвердил, что повысит ставку на следующем заседании еще на 50 б.п., как и обещало большинство представителей банка и будет удерживать их на повышенном уровне.

❗️Но ЕЦБ дал достаточно четкий сигнал, что после этого возможна пауза после повышения в марте: «оценит последующее направление политики» .

При этом, ЕЦБ все же подтвердил, что начнет сокращать портфель ценных бумаг темпом €15 млрд в месяц (сумма на самом деле очень скромна на фоне многотриллионного портфеля, но большего позволить они себе пока не могут).

Можно сказать, что почти синхронно танцуют нынче ФРС/Банк Англии/ЕЦБ, хоть и все со своими особенностями, но дали по тормозам ... а инфляция то пока никуда не делась.

@truecon

И ЕЦБ ...

ЕЦБ на февральском заседании повысил ставку на 50 б.п. до 3% - все как ожидалось. И даже подтвердил, что повысит ставку на следующем заседании еще на 50 б.п., как и обещало большинство представителей банка и будет удерживать их на повышенном уровне.

❗️Но ЕЦБ дал достаточно четкий сигнал, что после этого возможна пауза после повышения в марте: «оценит последующее направление политики» .

При этом, ЕЦБ все же подтвердил, что начнет сокращать портфель ценных бумаг темпом €15 млрд в месяц (сумма на самом деле очень скромна на фоне многотриллионного портфеля, но большего позволить они себе пока не могут).

Можно сказать, что почти синхронно танцуют нынче ФРС/Банк Англии/ЕЦБ, хоть и все со своими особенностями, но дали по тормозам ... а инфляция то пока никуда не делась.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС забрала, Минфин добавил

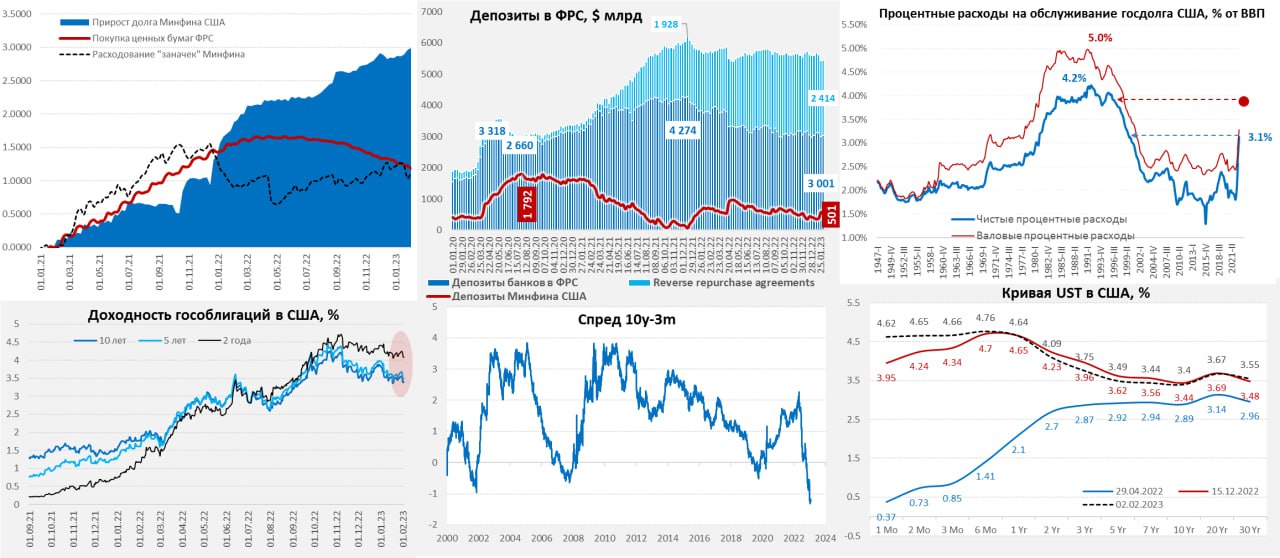

ФРС на неделе продолжила сокращать портфель, убрав с баланса гособлигаций сразу на $38 млрд, за последние 4 недели портфель сократился на $60 млрд – все по плану. По ипотеке ФРС устойчиво не добирает, но это уже привычная история. Минфин США, наоборот добавил в систему $72 млрд, приподняв банковскую ликвидность на $30 млрд. Локальные колебания здесь будут происходить, но основной процесс не изменится: Минфин США будет мало занимать, ФРС продолжит QT, но общее предложение госдолга будет низким. Одновременно бюджет будет тратить кэш, добавляя ликвидность, а ФРС будет ее изымать через QT. И такое болотце будет пока у Йеллен не закончится кэш на счетах и «чрезвычайные меры» и не будет повышен потолок госдолга – тогда может встряхнуть ситуацию.

Минфин США опубликовал планы на первое полугодие, ему надо занять $1.3 трлн на рынке, чтобы закончить полугодие с $0.55 трлн кэша на балансе. Но фактические потребности в финансировании они оценивают в $0.6 трлн за полугодие – это обусловлено тем, что во втором квартале платятся годовые налоги и дефицита бюджета фактически нет. В этом плане Йеллен, конечно, скорее нагоняет страхов, заявляя, что денег хватит до июня, в реальности они вполне способны без повышения потолка дотянуть до сентября, если не будет каких-то экстренных расходов.

Расходы на проценты по долгу в 4 квартале уже официально составили $0.85 трлн (в годовом пересчете, или 3.3% ВВП) – выросли на 42% г/г. Чистые процентные расходы с поправкой на платежи ФРС и процентные доходы в годовом пересчете выросли до $0.82 трлн (3.1% ВВП), что на 77% выше уровня 4 квартала прошлого года. К концу года ждем больше $1 трлн процентов по долгу, что сопоставимо с рекордами 80-х и большую драку за бюджет.

Оглядываясь на решения ФРС и ЕЦБ (Банк Англии не в счет – они изначально скорее делают вид, что с чем-то борются, хоть глава ЦБ и заявил, что это еще не конец повышения), хотя сами ЦБ и не демонстрировали особой мягкости – они демонстрировали полную неуверенность, а если они сами ни в чем не уверены – почему им и их прогнозам должен верить рынок? Ну и рынок им в общем-то не верит, но, думается, рынок переоценивает мягкость ЦБ и недооценивает риски рецессии и инфляции...

@truecon

ФРС забрала, Минфин добавил

ФРС на неделе продолжила сокращать портфель, убрав с баланса гособлигаций сразу на $38 млрд, за последние 4 недели портфель сократился на $60 млрд – все по плану. По ипотеке ФРС устойчиво не добирает, но это уже привычная история. Минфин США, наоборот добавил в систему $72 млрд, приподняв банковскую ликвидность на $30 млрд. Локальные колебания здесь будут происходить, но основной процесс не изменится: Минфин США будет мало занимать, ФРС продолжит QT, но общее предложение госдолга будет низким. Одновременно бюджет будет тратить кэш, добавляя ликвидность, а ФРС будет ее изымать через QT. И такое болотце будет пока у Йеллен не закончится кэш на счетах и «чрезвычайные меры» и не будет повышен потолок госдолга – тогда может встряхнуть ситуацию.

Минфин США опубликовал планы на первое полугодие, ему надо занять $1.3 трлн на рынке, чтобы закончить полугодие с $0.55 трлн кэша на балансе. Но фактические потребности в финансировании они оценивают в $0.6 трлн за полугодие – это обусловлено тем, что во втором квартале платятся годовые налоги и дефицита бюджета фактически нет. В этом плане Йеллен, конечно, скорее нагоняет страхов, заявляя, что денег хватит до июня, в реальности они вполне способны без повышения потолка дотянуть до сентября, если не будет каких-то экстренных расходов.

Расходы на проценты по долгу в 4 квартале уже официально составили $0.85 трлн (в годовом пересчете, или 3.3% ВВП) – выросли на 42% г/г. Чистые процентные расходы с поправкой на платежи ФРС и процентные доходы в годовом пересчете выросли до $0.82 трлн (3.1% ВВП), что на 77% выше уровня 4 квартала прошлого года. К концу года ждем больше $1 трлн процентов по долгу, что сопоставимо с рекордами 80-х и большую драку за бюджет.

Оглядываясь на решения ФРС и ЕЦБ (Банк Англии не в счет – они изначально скорее делают вид, что с чем-то борются, хоть глава ЦБ и заявил, что это еще не конец повышения), хотя сами ЦБ и не демонстрировали особой мягкости – они демонстрировали полную неуверенность, а если они сами ни в чем не уверены – почему им и их прогнозам должен верить рынок? Ну и рынок им в общем-то не верит, но, думается, рынок переоценивает мягкость ЦБ и недооценивает риски рецессии и инфляции...

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: перегретый рынок труда остывать не хочет

Статистики традиционно в феврале пересмотрели показатели рынка труда США, в итоге данные за прошлые периоды были пересмотрены на 813 тыс. вверх, а прирост занятых в январе составил нескромные 517 тыс., из которых 443 тыс. в частном секторе. Так достаточно неожиданно нашелся еще миллиона занятых, т.е. рынок труда был еще горячее, чем считалось. Безусловно, основное здесь – это пересмотр данных, но по сравнению с декабрьским отчетом в январе оказалось на 1.3 млн занятых больше.

Уровень безработицы в январе оказался на минимумах с 1969 года, опустившись до 3.4%. Участие в рабочей силе немного подросло (62.4%), но это все еще прилично ниже доковидных уровней. Доля занятых тоже немного выросла до 60.2%, хотя тоже остается ниже доковидных уровней и это при текущей практически отсутствующей безработице. На то, что ситуация на рынке труда даже улучшилась в последние недели, указывали данные по пособиям, которые упали ниже 200 тыс. в неделю, текущий отчет это подтвердил.

С зарплатами тоже все оказалось несколько лучше, замедление в 2022 году здесь оказалось ниже, чем считалось ранее, а в январе рост даже несколько ускорился. Правда больше не за счет роста почасовой оплаты труда (+0.3% м/м), сколько за счет оценки отработанных часов. Фонд оплаты труда производственного и неуправленческого персонала прибавил 0.8% м/м и 9.2% г/г – это более, чем вдвое выше средних уровней до начала ковидного кризиса.

Стоит делать скидку на то, что это февральский отчет и пересмотры, но все же после того, как резко в декабре выросли вакансии и на фоне рекордно-низкого количества пособий по безработицы, рынок по-прежнему выглядит как очень горячий. И это даст «ястребам» в ФРС новые аргументы попинать растущую голубиную армию. Рынок, на этом, конечно, приуныл ... пора бы ...

@truecon

США: перегретый рынок труда остывать не хочет

Статистики традиционно в феврале пересмотрели показатели рынка труда США, в итоге данные за прошлые периоды были пересмотрены на 813 тыс. вверх, а прирост занятых в январе составил нескромные 517 тыс., из которых 443 тыс. в частном секторе. Так достаточно неожиданно нашелся еще миллиона занятых, т.е. рынок труда был еще горячее, чем считалось. Безусловно, основное здесь – это пересмотр данных, но по сравнению с декабрьским отчетом в январе оказалось на 1.3 млн занятых больше.

Уровень безработицы в январе оказался на минимумах с 1969 года, опустившись до 3.4%. Участие в рабочей силе немного подросло (62.4%), но это все еще прилично ниже доковидных уровней. Доля занятых тоже немного выросла до 60.2%, хотя тоже остается ниже доковидных уровней и это при текущей практически отсутствующей безработице. На то, что ситуация на рынке труда даже улучшилась в последние недели, указывали данные по пособиям, которые упали ниже 200 тыс. в неделю, текущий отчет это подтвердил.

С зарплатами тоже все оказалось несколько лучше, замедление в 2022 году здесь оказалось ниже, чем считалось ранее, а в январе рост даже несколько ускорился. Правда больше не за счет роста почасовой оплаты труда (+0.3% м/м), сколько за счет оценки отработанных часов. Фонд оплаты труда производственного и неуправленческого персонала прибавил 0.8% м/м и 9.2% г/г – это более, чем вдвое выше средних уровней до начала ковидного кризиса.

Стоит делать скидку на то, что это февральский отчет и пересмотры, но все же после того, как резко в декабре выросли вакансии и на фоне рекордно-низкого количества пособий по безработицы, рынок по-прежнему выглядит как очень горячий. И это даст «ястребам» в ФРС новые аргументы попинать растущую голубиную армию. Рынок, на этом, конечно, приуныл ... пора бы ...

@truecon

{kind=link}

#нефть #мир

Пока кто-то устанавливает новые потолки, по словам представителя Trafigura где-то там ... в далеких океанах около 600 танкеров бороздят просторы.

"About 400 crude oil vessels, or 20% of the global fleet, have “switched” from mainstream trades to “ostensibly do Russian business,” co-head of oil trading Ben Luckock said in an interview on Bloomberg Television. For oil product tankers, the company sees the level at 200 tankers, or 7% of the world total."

P.S.: На самом деле "потолочная" политика фактически запустила перестройку и демонополизацию (страны G7 контролировали большую часть поставок/страховок и пр. ) мирового сектора транспортировки нефти и нефтепродуктов.

@truecon

Пока кто-то устанавливает новые потолки, по словам представителя Trafigura где-то там ... в далеких океанах около 600 танкеров бороздят просторы.

"About 400 crude oil vessels, or 20% of the global fleet, have “switched” from mainstream trades to “ostensibly do Russian business,” co-head of oil trading Ben Luckock said in an interview on Bloomberg Television. For oil product tankers, the company sees the level at 200 tankers, or 7% of the world total."

P.S.: На самом деле "потолочная" политика фактически запустила перестройку и демонополизацию (страны G7 контролировали большую часть поставок/страховок и пр. ) мирового сектора транспортировки нефти и нефтепродуктов.

@truecon

European Council

EU agrees on level of price caps for Russian petroleum products

The Council decided to set two price caps for petroleum products falling under CN code 2710 which originate in or are exported from Russia.

Forwarded from Минфин России

Исполнение бюджета в январе текущего года

Исполнение бюджета по доходам и расходам организовано строго в соотвествии с налоговым и бюджетным законодательством и происходило в январе 2023 года в плановом режиме. Доходы бюджетов в январе 2023 года формировались впервые в условиях уплаты ЕНП (единого налогового платежа). Срок уплаты ЕНП (28 января) пришелся на выходной день и его перечисление налогоплательщиками осуществлялось в первый рабочий день — 30 января. В связи с чем зачисление и распределение по бюджетам средств ЕНП происходило в конце января и первые дни февраля.

Остаток нераспределённых средств ЕНП на 1 февраля составил 525,5 млрд руб., который был распределён по кодам доходов бюджетов (включая федеральный бюджет) в первые дни февраля 2023 года. Кроме того, по НДС в течение января были произведены более значительные возмещения средств налогоплательщикам в связи с действием ускоренного порядка возмещения НДС, которого не было в январе прошлого года (действует с апреля 2022 года).

Исчисленный по декларациям НДС по срокам уплаты первого квартала 2023 года превышает показатели прошлого года на 23% (1 955 млрд рублей к 1 587 млрд рублей аналогичного периода прошлого года). Таким образом, оперативные данные по доходам на 1 февраля 2023 года несопоставимы с данными прошлого года. Данные (с учетом дораспределения средств ЕНП в бюджеты) для корректного аналитического сравнения появятся 6-7 февраля.

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#Россия #экономка #Минфин #бюджет #рубль #БанкРоссии

Щедрый Минфин... но это временно

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался. Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было. Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2. Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб. Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб. Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб. Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж. Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

@truecon

Щедрый Минфин... но это временно

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался. Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было. Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2. Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб. Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб. Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб. Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж. Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

@truecon

{kind=link}

#RBA #BOE #BOC #BOJ #ФРС

Поглядывая за ЦБ

... Резервный Банк Австралии повысил ставку на «целых» 25 б.п. до «целых» 3.35%. Черепашка пытающейся догнать паровоз инфляции, которая выросла в 4 квартале до рекордного уровня с 1990 года 7.8%. При этом, РБА посетовал, что базовая инфляция оказалась выше ожиданий и составила 6.9% г/г, а безработица стоит на уровне 3.5%, что является минимальными уровнями с 1974 года. Монетарные власти обещают бороться с инфляцией, потому предполагают, что потребуются дальнейшие повышения ставки... на 25 пунктов. Понять из можно, т.к. действовать агрессивно страшно - огромный ипотечный долг нависает над головой (>100% ВВП), а цены на жилье уже рекордными с 1980-х темпами двинулись вниз. Поэтому РБА сидит и надеется, что глобальное замедление инфляции ему поможет... то же самое делает Банк Англии. Глава Банка Канады, который первым из крупных заявил о приостановке цикла повышения ставок, рассказывает о том, как повышение ставок помогает бороться с инфляцией.

... Банк Японии потихоньку докупает госдолг, но пока не так активно, как в январе и десятилетки аккуратно щупают предел 0.5%. Сегодня вышли данные по зарплатам в Японии – в декабре они неожиданно взлетели на 4.8% г/г – самый быстрый рост с 1990-х, правда в основном за счет бонусных выплат (7.8% г/г), для Японии диковато выросли зарплаты в торговле (10.2% г/г). Весной сменится руководство Банка Японии - может быть любопытно.

... Выступил сегодня и глава ФРС Дж.Пауэлл, интервьюировал его в Экономическом Клубе Вашингтона, бывший босс из Carlyle Group Д.Рубинштейн. В общем-то ничего нового глава ФРС не сказал, снова упомянул о дезинфляции, снова сказал о том, что ставка еще будет повышена и потом надо будет время, чтобы осмотреться. Рынок труда Пауэлла удивил, ФРС будет реагировать на данные и может повысить ставки еще больше, вроде бы жестко, но все это как-то не особо убедительно... ровненько ни туда, ни сюда.

... Вчера выступала глава Минфина США Дж.Йеллен, как полагается попугала всех дефолтом уже в июне и глобальным кризисом. Заявила, что никакой рецессии не может быть когда безработица на минимумах за полвека (а инфляция быть может низкой?)... инфляция высокая, но снижается. В общем все будет хорошо – инфляции не будет, рецессии не будет... разве что дефолт. Годовой CDS на долг США так и не снизился и стоит выше 60 уже почти месяц...

Основные ЦБ надеются, что проскочат ... рынки надеются, что пронесет ...

@truecon

Поглядывая за ЦБ

... Резервный Банк Австралии повысил ставку на «целых» 25 б.п. до «целых» 3.35%. Черепашка пытающейся догнать паровоз инфляции, которая выросла в 4 квартале до рекордного уровня с 1990 года 7.8%. При этом, РБА посетовал, что базовая инфляция оказалась выше ожиданий и составила 6.9% г/г, а безработица стоит на уровне 3.5%, что является минимальными уровнями с 1974 года. Монетарные власти обещают бороться с инфляцией, потому предполагают, что потребуются дальнейшие повышения ставки... на 25 пунктов. Понять из можно, т.к. действовать агрессивно страшно - огромный ипотечный долг нависает над головой (>100% ВВП), а цены на жилье уже рекордными с 1980-х темпами двинулись вниз. Поэтому РБА сидит и надеется, что глобальное замедление инфляции ему поможет... то же самое делает Банк Англии. Глава Банка Канады, который первым из крупных заявил о приостановке цикла повышения ставок, рассказывает о том, как повышение ставок помогает бороться с инфляцией.

... Банк Японии потихоньку докупает госдолг, но пока не так активно, как в январе и десятилетки аккуратно щупают предел 0.5%. Сегодня вышли данные по зарплатам в Японии – в декабре они неожиданно взлетели на 4.8% г/г – самый быстрый рост с 1990-х, правда в основном за счет бонусных выплат (7.8% г/г), для Японии диковато выросли зарплаты в торговле (10.2% г/г). Весной сменится руководство Банка Японии - может быть любопытно.

... Выступил сегодня и глава ФРС Дж.Пауэлл, интервьюировал его в Экономическом Клубе Вашингтона, бывший босс из Carlyle Group Д.Рубинштейн. В общем-то ничего нового глава ФРС не сказал, снова упомянул о дезинфляции, снова сказал о том, что ставка еще будет повышена и потом надо будет время, чтобы осмотреться. Рынок труда Пауэлла удивил, ФРС будет реагировать на данные и может повысить ставки еще больше, вроде бы жестко, но все это как-то не особо убедительно... ровненько ни туда, ни сюда.

... Вчера выступала глава Минфина США Дж.Йеллен, как полагается попугала всех дефолтом уже в июне и глобальным кризисом. Заявила, что никакой рецессии не может быть когда безработица на минимумах за полвека (а инфляция быть может низкой?)... инфляция высокая, но снижается. В общем все будет хорошо – инфляции не будет, рецессии не будет... разве что дефолт. Годовой CDS на долг США так и не снизился и стоит выше 60 уже почти месяц...

Основные ЦБ надеются, что проскочат ... рынки надеются, что пронесет ...

@truecon

#нефть #Россия #Китай #Индия

Дисконты... дисконты...

Много разговоров о ценах на нефть, новостные агентства все время вбрасывают $35...45...50 за баррель. Но есть статистика Китая по декабрь включительно и Индии по ноябрь...

✔️ Китай: с марта по декабрь средняя импортная цена российской нефти $94 за барр., в 4 квартале $86 за барр., в декабре $81 за барр.;

✔️ Индия: с марта по ноябрь средняя импортная цена российской нефти $97 за бар. в 4 квартале она могла составить ~$87 за барр., исходя из динамики прочих цен оценка в декабре ~$81-84 за барр.;

В обоих случаях относительно средней цены Brent средний дисконт с марта по ноябрь/декабрь составлял ~$8 с барреля. Но импортные цены Китая и Индии были на ~$21 выше средней цены т.н. Urals – именно настолько дороже, чем рисует Argus покупали Китай и Индия по их таможенной статистике. При этом, ноябрьско-декабрьское расширение спреда Urals к Brent – это следствие в основном изменения методологии расчета Urals от Argus (в ноябре), а не введения потолка. В реальности текущие цены Urals имеют мало общего фактической ценой продажи российской нефти. Понятно также, что с нефтепродуктами ситуация буде сложнее, чем с сырой нефтью...

P.S.: Перестройка логистики требует больших разовых вложений (сотни танкеров все-таки разом «переехали»), но это временная история.

@truecon

Дисконты... дисконты...

Много разговоров о ценах на нефть, новостные агентства все время вбрасывают $35...45...50 за баррель. Но есть статистика Китая по декабрь включительно и Индии по ноябрь...

✔️ Китай: с марта по декабрь средняя импортная цена российской нефти $94 за барр., в 4 квартале $86 за барр., в декабре $81 за барр.;

✔️ Индия: с марта по ноябрь средняя импортная цена российской нефти $97 за бар. в 4 квартале она могла составить ~$87 за барр., исходя из динамики прочих цен оценка в декабре ~$81-84 за барр.;

В обоих случаях относительно средней цены Brent средний дисконт с марта по ноябрь/декабрь составлял ~$8 с барреля. Но импортные цены Китая и Индии были на ~$21 выше средней цены т.н. Urals – именно настолько дороже, чем рисует Argus покупали Китай и Индия по их таможенной статистике. При этом, ноябрьско-декабрьское расширение спреда Urals к Brent – это следствие в основном изменения методологии расчета Urals от Argus (в ноябре), а не введения потолка. В реальности текущие цены Urals имеют мало общего фактической ценой продажи российской нефти. Понятно также, что с нефтепродуктами ситуация буде сложнее, чем с сырой нефтью...

P.S.: Перестройка логистики требует больших разовых вложений (сотни танкеров все-таки разом «переехали»), но это временная история.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во все стороны, лишь бы ничего не сказать, кроме того, что ФРС будет опираться на данные и он считает, что цели по ставке в декабрьском прогнозе вполне актуальны. Это не новость, но просто еще одно напоминание рынку.

О том насколько они не уверены в ситуации говорит ответ относительно нейтральной процентной ставки. Дело в том, что Уильямс основной апологет теории нейтральной ставки, написал на эту тему кучу работ и кому как не ему ответить на вопрос относительно того, где она нынче и какая политика может считаться ограничительной. Но ответ его был забавен: ограничительная политика – эта та, которая вернет инфляцию к 2% (по факту – да не знаем мы)...

Другие представители ФРС (Кашкари и Уоллер) тоже пытались давать жесткие сигналы указывая что рынок слишком оптимистичен относительно потолка ставок. Рынки немного отреагировали и уже верят, что ФРС может повысить ставки до 5+, но по-прежнему не очень верят заявлениям ФРС о том, что те будут удерживать ставку какой-то длительный период времени... да и сами представители ни в чем не уверены.

В реальности ФРС действует на общупь и ни в чем не уверена, надеясь, что инфляционный тренд где-то в районе 3.5-4, потому ставка 5+ будет достаточной. Ну и пока нет значимых негативных эффектов будет повышать...

@truecon

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во все стороны, лишь бы ничего не сказать, кроме того, что ФРС будет опираться на данные и он считает, что цели по ставке в декабрьском прогнозе вполне актуальны. Это не новость, но просто еще одно напоминание рынку.

О том насколько они не уверены в ситуации говорит ответ относительно нейтральной процентной ставки. Дело в том, что Уильямс основной апологет теории нейтральной ставки, написал на эту тему кучу работ и кому как не ему ответить на вопрос относительно того, где она нынче и какая политика может считаться ограничительной. Но ответ его был забавен: ограничительная политика – эта та, которая вернет инфляцию к 2% (по факту – да не знаем мы)...

Другие представители ФРС (Кашкари и Уоллер) тоже пытались давать жесткие сигналы указывая что рынок слишком оптимистичен относительно потолка ставок. Рынки немного отреагировали и уже верят, что ФРС может повысить ставки до 5+, но по-прежнему не очень верят заявлениям ФРС о том, что те будут удерживать ставку какой-то длительный период времени... да и сами представители ни в чем не уверены.

В реальности ФРС действует на общупь и ни в чем не уверена, надеясь, что инфляционный тренд где-то в районе 3.5-4, потому ставка 5+ будет достаточной. Ну и пока нет значимых негативных эффектов будет повышать...

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

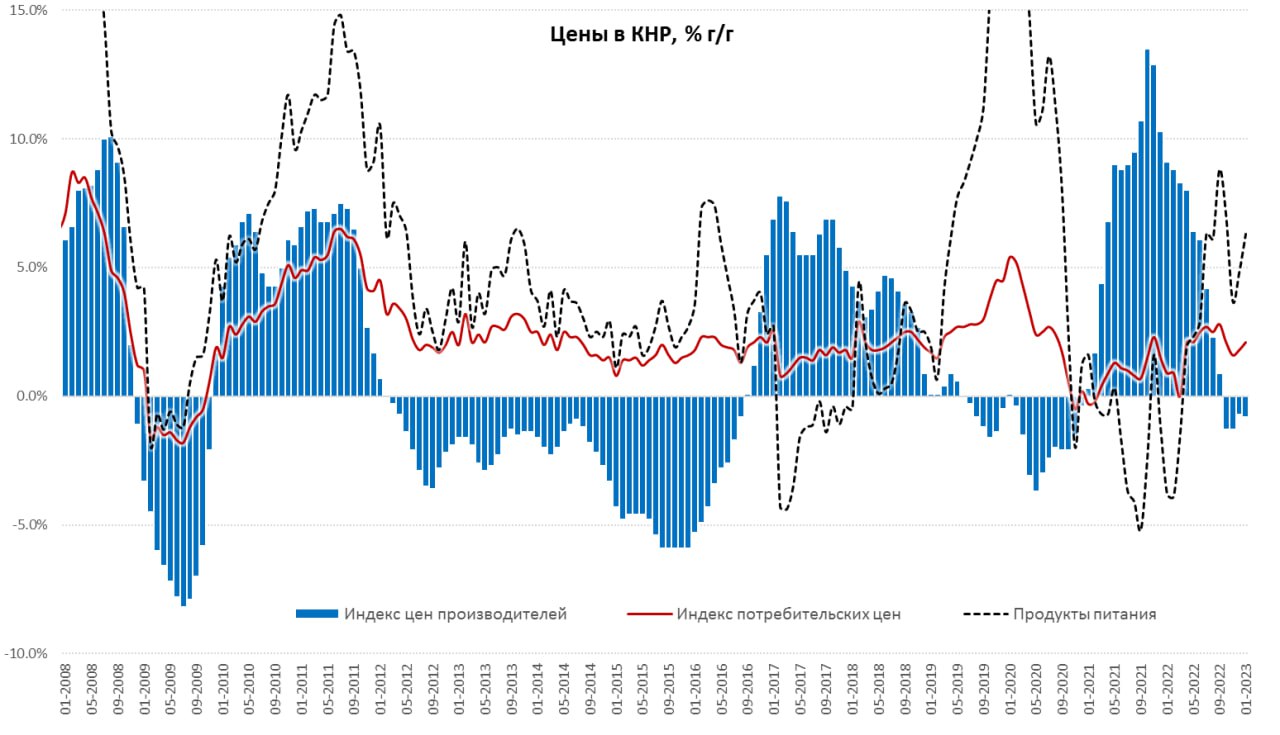

#Китай #экономика #инфляция

Китай: инфляция скромно подросла

С открытием экономики инфляция в Китае немного ожила, хотя прирост потребительских цен составил в январе скромные 2.1% г/г. Более половины этой инфляции – это продукты питания, которые прибавили 6.3% г/г (вклад в общую инфляцию 1.1 п.п). Непродовольственные товары прибавили в цене 1.2% г/г, услуги – 1.0% г/г. Базовая инфляция потихоньку ускоряется с 0.7% г/г в декабре до 1.0% г/г в январе, но по-прежнему остается крайне низкой на фоне избытка предложения. Но открытии экономики все же привело к резкому росту цен на поездки и путешествия – они прибавили 11.2% г/г (китайский Новый год).

В производственном секторе слабая динамика цен (-0.8% г/г) обусловлена снижением цен на энергоносители, слабой стройкой, потребтовары краткосрочного пользования подросли на 1.2% г/г, долгосрочного пользования – растут на 0.3% г/г. Именно это и обусловило низкую инфляцию потребительских цен.

Инфляция немного «ожила», но пока основными инфляционным факторами являются поездки, ослабление внешнего спроса на фоне избыточных внутренних мощностей, будут ограничивать внутреннюю инфляцию.

На самом деле пока не видно, чтобы произошел какой-то бурный всплеск потребления, кроме поездок.

@truecon

Китай: инфляция скромно подросла

С открытием экономики инфляция в Китае немного ожила, хотя прирост потребительских цен составил в январе скромные 2.1% г/г. Более половины этой инфляции – это продукты питания, которые прибавили 6.3% г/г (вклад в общую инфляцию 1.1 п.п). Непродовольственные товары прибавили в цене 1.2% г/г, услуги – 1.0% г/г. Базовая инфляция потихоньку ускоряется с 0.7% г/г в декабре до 1.0% г/г в январе, но по-прежнему остается крайне низкой на фоне избытка предложения. Но открытии экономики все же привело к резкому росту цен на поездки и путешествия – они прибавили 11.2% г/г (китайский Новый год).

В производственном секторе слабая динамика цен (-0.8% г/г) обусловлена снижением цен на энергоносители, слабой стройкой, потребтовары краткосрочного пользования подросли на 1.2% г/г, долгосрочного пользования – растут на 0.3% г/г. Именно это и обусловило низкую инфляцию потребительских цен.

Инфляция немного «ожила», но пока основными инфляционным факторами являются поездки, ослабление внешнего спроса на фоне избыточных внутренних мощностей, будут ограничивать внутреннюю инфляцию.

На самом деле пока не видно, чтобы произошел какой-то бурный всплеск потребления, кроме поездок.

@truecon

{kind=link}

Forwarded from Правительство России

Вице-премьер Александр Новак о ситуации на рынке нефти

«Россия считает, что механизм ценового потолка при реализации российской нефти и нефтепродуктов является вмешательством в рыночные отношения и продолжением деструктивной энергополитики стран коллективного Запада. В будущем он может не только привести к снижению инвестиций в нефтяном секторе и, соответственно, дефициту нефти в будущем, но и быть распространенным на другие сектора мировой экономики с аналогичными последствиями.

В качестве одного из шагов по нивелированию угрозы мировому нефтяному рынку в России введен запрет напрямую или косвенно применять в договорах на поставку нефти отсылки к любым нелегитимным рестрикциям.

На сегодняшний день мы полностью реализовываем весь объем производимой нефти, однако, как и было заявлено раньше, мы не будем продавать нефть тем, кто прямо или косвенно придерживается принципов ценового потолка.

В связи с этим Россия в марте добровольно сократит добычу на 500 тыс. баррелей в сутки. Это будет способствовать восстановлению рыночных отношений.

При принятии дальнейших решений мы будем действовать исходя из складывающейся ситуации на рынке».

«Россия считает, что механизм ценового потолка при реализации российской нефти и нефтепродуктов является вмешательством в рыночные отношения и продолжением деструктивной энергополитики стран коллективного Запада. В будущем он может не только привести к снижению инвестиций в нефтяном секторе и, соответственно, дефициту нефти в будущем, но и быть распространенным на другие сектора мировой экономики с аналогичными последствиями.

В качестве одного из шагов по нивелированию угрозы мировому нефтяному рынку в России введен запрет напрямую или косвенно применять в договорах на поставку нефти отсылки к любым нелегитимным рестрикциям.

На сегодняшний день мы полностью реализовываем весь объем производимой нефти, однако, как и было заявлено раньше, мы не будем продавать нефть тем, кто прямо или косвенно придерживается принципов ценового потолка.

В связи с этим Россия в марте добровольно сократит добычу на 500 тыс. баррелей в сутки. Это будет способствовать восстановлению рыночных отношений.

При принятии дальнейших решений мы будем действовать исходя из складывающейся ситуации на рынке».

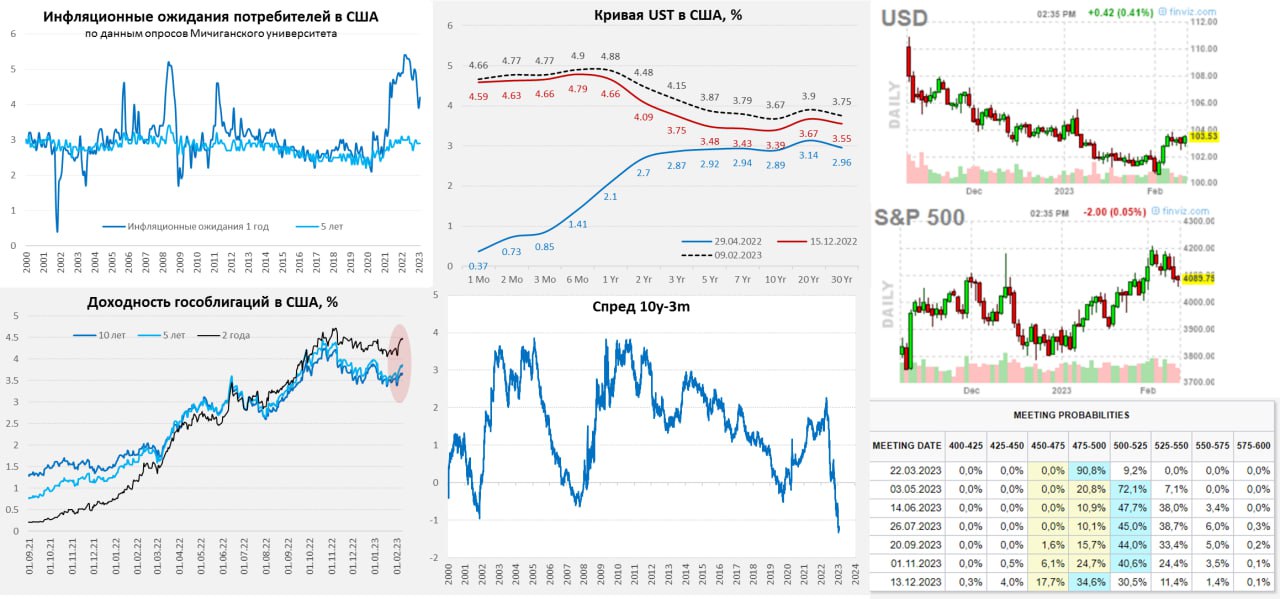

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Баланс ФРС на паузе

Действия ФРС и Минфина США на неделе были практически нейтральны, ФРС практически не продавала бумаг м баланса, а Минфин США потратил со счетов скромные $5 млрд, что на фоне общих балансов абсолютно незначимо. Из интересного, пожалуй, только рекордный недельный убыток ФРС в размере $3.3 млрд, который довел общий накопленный убыток до $30.2 млрд. Сам убыток в реальности играет только одну роль – пока ФРС его не закроет, она не будет отдавать свою прибыль Минфину и тот будет платить проценты по долгу по полной программе.

Рынки, хоть и нехотя, но все же отреагировали данные по рынку труда - приуныли. Ожидания по ставкам теперь 5%+, кривая госдолга подросла на 20-30 б.п., акции и золото присели.

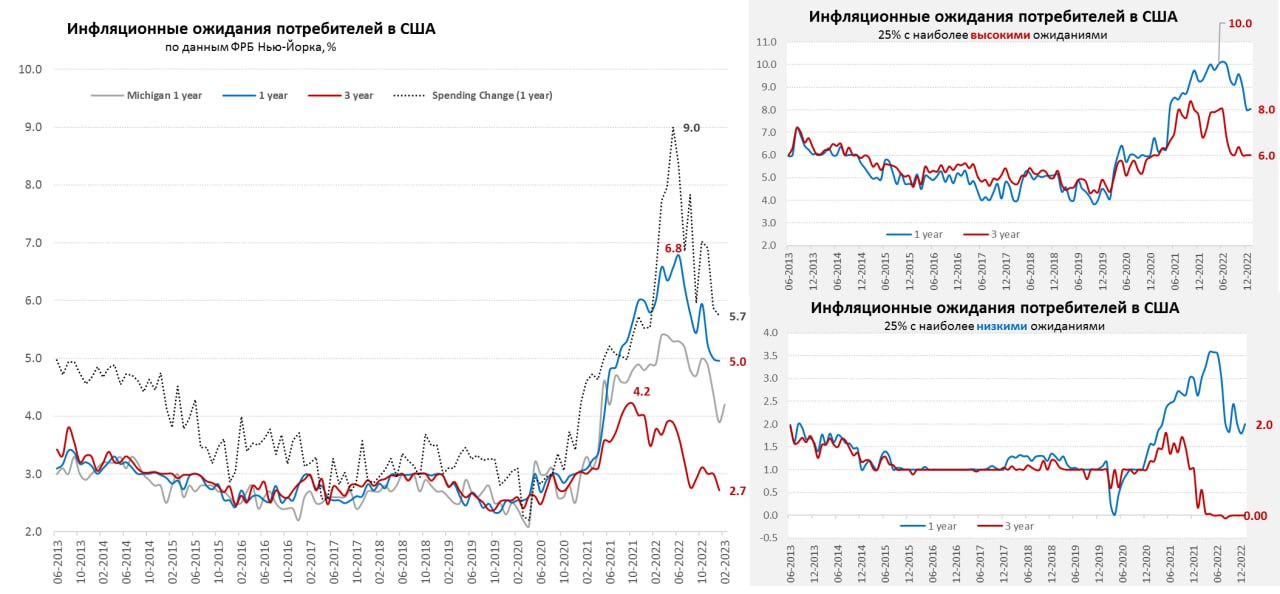

Сегодня вышли инфляционные ожидания от Мичиганского университета – инфляционные ожидания на ближайший год выросли с 3.9% до 4.2%, пятилетние – остались на уровне 2.9%. Рост ожиданий – это отчасти следствие роста цен на бензин в январе (+4%). Этот, а также цены на автомобили обеспечили -0.5 п.п. инфляции в декабре, в январе бензин и подержанные авто подорожали, при прочих равных это может вернуть инфляцию в район 0.5% м/м.

Появились некоторые признаки приостановки цикла замедления инфляции... хотя принципиально здесь пока cитуация особо не меняется ...

@truecon

Баланс ФРС на паузе

Действия ФРС и Минфина США на неделе были практически нейтральны, ФРС практически не продавала бумаг м баланса, а Минфин США потратил со счетов скромные $5 млрд, что на фоне общих балансов абсолютно незначимо. Из интересного, пожалуй, только рекордный недельный убыток ФРС в размере $3.3 млрд, который довел общий накопленный убыток до $30.2 млрд. Сам убыток в реальности играет только одну роль – пока ФРС его не закроет, она не будет отдавать свою прибыль Минфину и тот будет платить проценты по долгу по полной программе.

Рынки, хоть и нехотя, но все же отреагировали данные по рынку труда - приуныли. Ожидания по ставкам теперь 5%+, кривая госдолга подросла на 20-30 б.п., акции и золото присели.

Сегодня вышли инфляционные ожидания от Мичиганского университета – инфляционные ожидания на ближайший год выросли с 3.9% до 4.2%, пятилетние – остались на уровне 2.9%. Рост ожиданий – это отчасти следствие роста цен на бензин в январе (+4%). Этот, а также цены на автомобили обеспечили -0.5 п.п. инфляции в декабре, в январе бензин и подержанные авто подорожали, при прочих равных это может вернуть инфляцию в район 0.5% м/м.

Появились некоторые признаки приостановки цикла замедления инфляции... хотя принципиально здесь пока cитуация особо не меняется ...

@truecon

{kind=link}

Forwarded from Минфин России

Минфин России подготовил изменение текущего порядка определения котировок российской нефти, используемых для расчета налогов

Законопроект содержит изменения в части порядка определения котировок российской нефти, используемых для расчета налогов – НДПИ, НДД и обратного акциза на нефть.

Такой переходный период применения дисконтов к цене Brent позволит адаптироваться нефтяным компаниям к применению нового порядка расчёта налогов на базе котировок Urals.

Кроме того, предлагается увеличить с 20 до 25 долларов США за баррель ценовой дифференциал, который используется для расчета демпфера на бензин. А также ввести ценовой дифференциал при расчете демпфера по дизелю, установив предел ценового дифференциала в размере 10 долларов США за баррель, который будет действовать с 1 апреля до 31 декабря 2023 года.

Законопроектом также предлагается дать возможность предоставлять налоговый кредит компаниям, добывающим углеводороды на Ямале, путем применения налогового вычета по НДПИ. Налоговый вычет можно будет получить в налоговых периодах с 1 апреля 2023 года по 31 марта 2029 года на объекты основных средств, необходимые для реализации проекта строительства инфраструктуры для транспортировки жидких углеводородов, которые добываются на Ямале.

Проект документа предусматривает механизм возврата налогового вычета в федеральный бюджет в период с 1 апреля 2029 года по 31 марта 2035 года включительно с уплатой суммы накопленных процентов.

Соответствующие поправки в Налоговый кодекс внесены Правительством РФ в Госдуму.

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #рубль #ликвидность

Банк России решил изымать избыточную ликвидность через повышение норм резервирования, с марта:

— на 1 п.п., до 4%, по рублям;

— на 2 п.п., до 7%, по валюте;

К сожалению так и не решен вопрос с дифференциацией ФОР по дружественным/недружественным валютам…

@truecon

Банк России решил изымать избыточную ликвидность через повышение норм резервирования, с марта:

— на 1 п.п., до 4%, по рублям;

— на 2 п.п., до 7%, по валюте;

К сожалению так и не решен вопрос с дифференциацией ФОР по дружественным/недружественным валютам…

@truecon

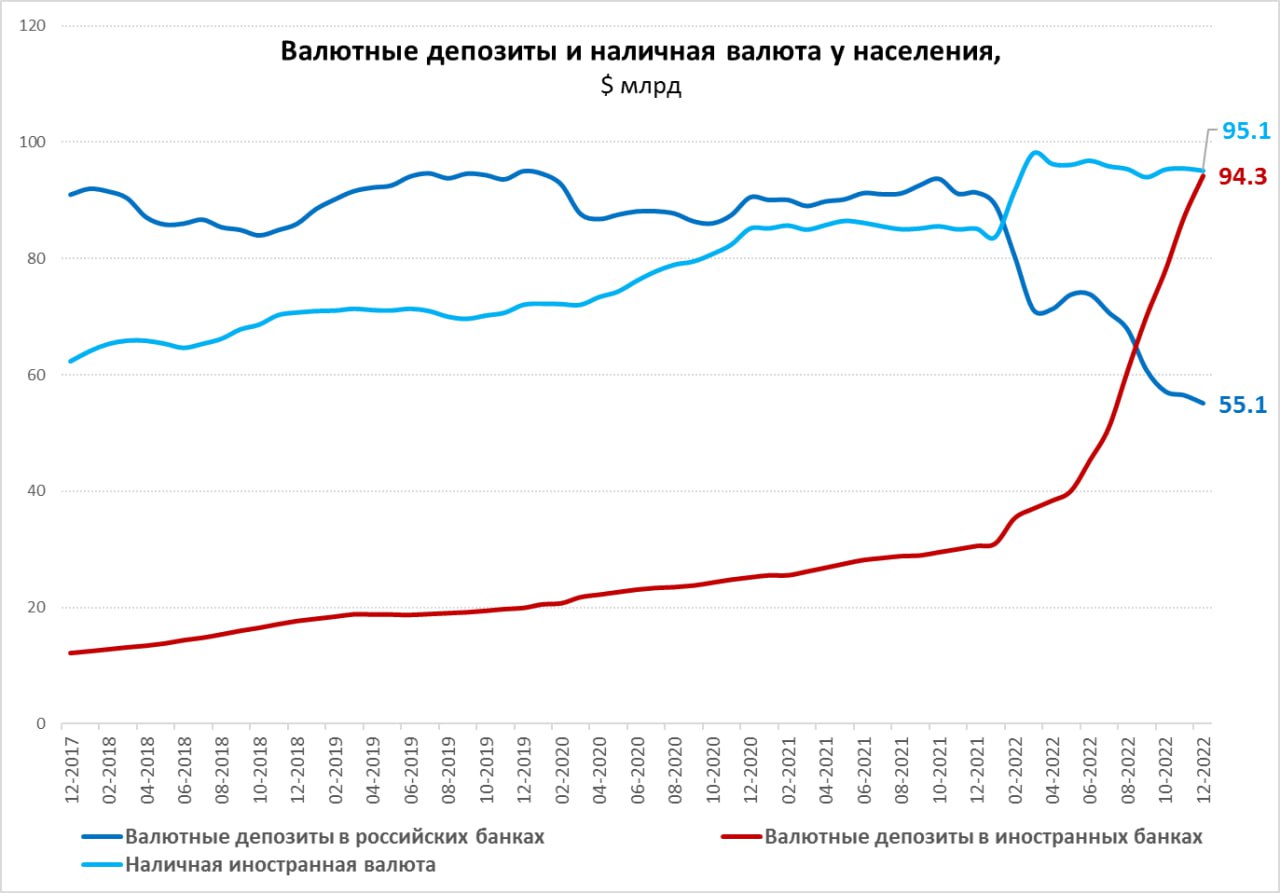

#Россия #доллар #рубль #БанкРоссии

Релокация валютных депозитов продолжается

В декабре по данным Банка России валютные депозиты россиян в зарубежных банках выросли до $94.3 млрд❗️, «утекло» еще ~$7 млрд за месяц. В российских банках валютные депозиты сократились на ~$1.8 млрд до $55.1 млрд. Объем наличной валюты сильно не изменился и составил $95.1 млрд. Что интересно покупки валюты населением (по данным ЦБ было куплено на 154 млрд руб., т.е. ~$2.3 млрд) и сокращение депозитов были существенно меньше декабрьского оттока, что вызывает определенные вопросы.

В какой-то мере этот отток может быть фактическим импортом, когда люди перечисляют средства на зарубежные счета для покупок. Но так, или иначе валютные депозиты продолжают релоцироваться в зарубежные банки стремительно и безостановочно, формальная девалютизаация балансов банков происходит за счет релокации валюты на внешние счета. Если сравнить валютные депозиты и наличные с рублевыми – то доля валюты в последние месяцы далеко не снижается, а даже растет. Это могло стать одной из значимых причин давления на курс рубля в декабре.

Хотя на рублевых депозитах населения тоже был мощный прирост за счет больших бюджетных вливаний и декабрьских выплат: рублевые депозиты и средства на счетах населения выросли на 2.75 трлн руб., до 34.4 трлн. Так что в декабре было много и рублей (дома) и валюты (за рубежом).

@truecon

Релокация валютных депозитов продолжается

В декабре по данным Банка России валютные депозиты россиян в зарубежных банках выросли до $94.3 млрд❗️, «утекло» еще ~$7 млрд за месяц. В российских банках валютные депозиты сократились на ~$1.8 млрд до $55.1 млрд. Объем наличной валюты сильно не изменился и составил $95.1 млрд. Что интересно покупки валюты населением (по данным ЦБ было куплено на 154 млрд руб., т.е. ~$2.3 млрд) и сокращение депозитов были существенно меньше декабрьского оттока, что вызывает определенные вопросы.

В какой-то мере этот отток может быть фактическим импортом, когда люди перечисляют средства на зарубежные счета для покупок. Но так, или иначе валютные депозиты продолжают релоцироваться в зарубежные банки стремительно и безостановочно, формальная девалютизаация балансов банков происходит за счет релокации валюты на внешние счета. Если сравнить валютные депозиты и наличные с рублевыми – то доля валюты в последние месяцы далеко не снижается, а даже растет. Это могло стать одной из значимых причин давления на курс рубля в декабре.

Хотя на рублевых депозитах населения тоже был мощный прирост за счет больших бюджетных вливаний и декабрьских выплат: рублевые депозиты и средства на счетах населения выросли на 2.75 трлн руб., до 34.4 трлн. Так что в декабре было много и рублей (дома) и валюты (за рубежом).

@truecon

{kind=link}

#США #доллар #долг #ставки #экономика #инфляция

Ожидания дифференцировались

По данным ФРБ Нью-Йорка инфляционные ожидания в США на год за январь практически не изменились (4.95% против 4.99% в декабре). Зато ожидания на 3 года снизились с 3% до 2.7%. Но мнения разделились, старшее поколение, которое хоть как-то соприкасалось с стагфляцией 70-х (>59 лет) более скептично и у него ожидания на год выросли до 5.5%. Причем у них же резко снизились ожидания роста доходов (2.7% за год), у остальных они тоже снизились, но все же в районе 3.4-4.2%. Инфляционные оптимисты ждут инфляцию 2% в ближайший год и 0% на три года, инфляционные пессимисты ждут инфляцию 8% в ближайший год и 6% на три года.

При этом, расходы американские домохозяйства планируют нарастить на 5.7% в ближайший год, что достаточно пока отражает достаточно агрессивную модель расходов (хотя это, конечно не 9% несколько месяцев назад). Причем и здесь мнения тоже сильно разошлись – старшее поколение (>59) ожидает роста расходов на 8.1% в ближайший год, а те, кто моложе ожидают роста расходов на 5-5.5%. Сильную динамику расходов ожидают американцы с низкими доходами (рост на 8.2% в ближайший год).

Ожидания разбежались в разные стороны: старшее поколение ждет выше инфляцию, ниже доходы и выше расходы... остальные более оптимистичны, что в общем-то логично – они кроме всплеска инфляции в 2020/21 годах ее никогда и не видели высокой. Активное снижение инфляционных ожиданий в США прервалось - пока это скорее всего следствие роста цен на бензин. Но пока динамика здесь, как и собственная оценка базовой инфляции ФРБ Нью-Йорка (3.7%) говорят в пользу продолжения повышения ставок.

P.S.: Сегодня данные по инфляции за январь, рынок ждет 0.5% м/м по основной инфляции и 0.4% м/м по базовой, что вполне отражает текущие тренды, но учитывая, что статистики пересмотрели коэффициенты сезонности и структуру корзины – есть риски сюрпризов.

@truecon

Ожидания дифференцировались

По данным ФРБ Нью-Йорка инфляционные ожидания в США на год за январь практически не изменились (4.95% против 4.99% в декабре). Зато ожидания на 3 года снизились с 3% до 2.7%. Но мнения разделились, старшее поколение, которое хоть как-то соприкасалось с стагфляцией 70-х (>59 лет) более скептично и у него ожидания на год выросли до 5.5%. Причем у них же резко снизились ожидания роста доходов (2.7% за год), у остальных они тоже снизились, но все же в районе 3.4-4.2%. Инфляционные оптимисты ждут инфляцию 2% в ближайший год и 0% на три года, инфляционные пессимисты ждут инфляцию 8% в ближайший год и 6% на три года.

При этом, расходы американские домохозяйства планируют нарастить на 5.7% в ближайший год, что достаточно пока отражает достаточно агрессивную модель расходов (хотя это, конечно не 9% несколько месяцев назад). Причем и здесь мнения тоже сильно разошлись – старшее поколение (>59) ожидает роста расходов на 8.1% в ближайший год, а те, кто моложе ожидают роста расходов на 5-5.5%. Сильную динамику расходов ожидают американцы с низкими доходами (рост на 8.2% в ближайший год).

Ожидания разбежались в разные стороны: старшее поколение ждет выше инфляцию, ниже доходы и выше расходы... остальные более оптимистичны, что в общем-то логично – они кроме всплеска инфляции в 2020/21 годах ее никогда и не видели высокой. Активное снижение инфляционных ожиданий в США прервалось - пока это скорее всего следствие роста цен на бензин. Но пока динамика здесь, как и собственная оценка базовой инфляции ФРБ Нью-Йорка (3.7%) говорят в пользу продолжения повышения ставок.

P.S.: Сегодня данные по инфляции за январь, рынок ждет 0.5% м/м по основной инфляции и 0.4% м/м по базовой, что вполне отражает текущие тренды, но учитывая, что статистики пересмотрели коэффициенты сезонности и структуру корзины – есть риски сюрпризов.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

.... подробнее по инфляции в США

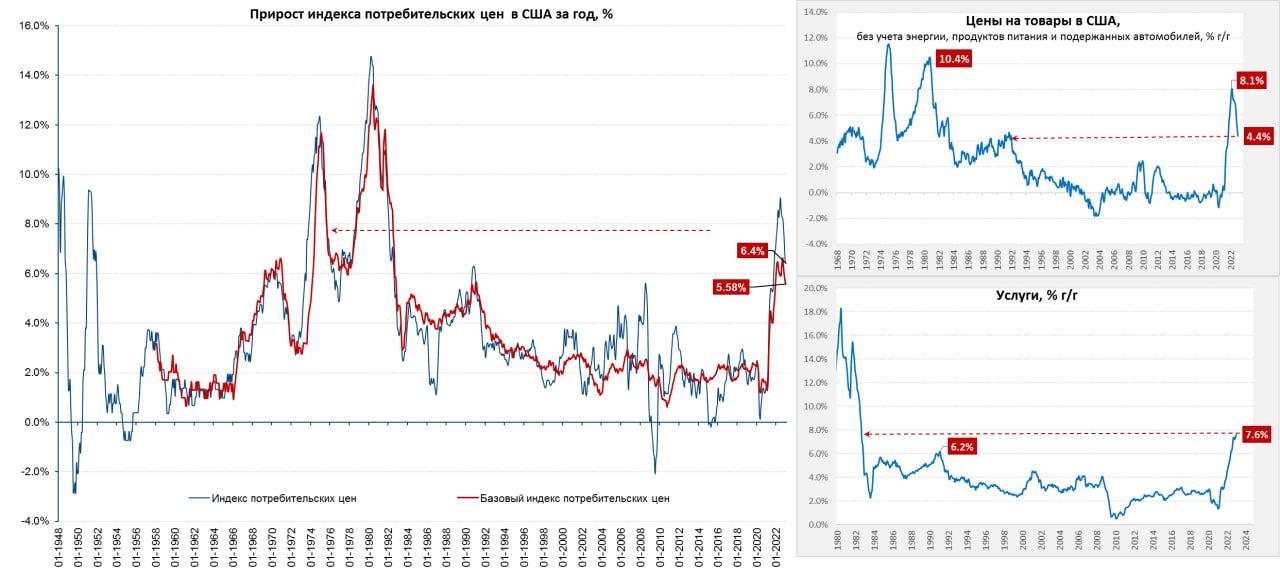

По структуре инфляции: выросла доля жилья и новых автомобилей... снизилась доля еды, энергии и подержанных автомобилей. Немного странновато, учитывая, что база - это 2021 год.

Данные за январь в общем-то скорее говорят об ускорении инфляции, хотя прирост цен 0.5% м/м и 6.4% г/г вполне ожидаем (расхождение годовых темпов – это скорее то, что консенсус не умеет отражать методологические изменения). Продукты питания подорожали на 0.5% м/м и 10.1% г/г, статистики не увидели бурного падения оптовых цен на яйца... Энергия прибавила в цене 2% м/м и 8.7% г/г – в целом ожидаемо, учитывая отскок цен на бензин.

Товары без учета энергии и продуктов питания и подержанных автомобилей подорожали на 0.5% м/м и 4.4% г/г, что может указывать на завершение дезинфляционной волны в этой части корзины. Статистики нашли очередное падение цен на подержанные автомобили (-1.9% м/м), хотя обычно индекс коррелировал с оптовыми ценами, которые растут второй месяц подряд.

Услуги продолжают выступать главным драйвером инфляции 0.6% м/м и 7.6% г/г – новый рекорд за 4 десятилетия. Основным фактором здесь остается аренда (0.8% м/м и 8.0% г/г). Медицина дала снижение на 0.7% м/м и 3% г/г, но здесь основное снижение – это опять технический фактор страховки (субсидированной из бюджета) и он будет сохраняться еще не один месяц, т.к. считается за год и потом просто размазывается по месяцам. В транспортном секторе рост на 0.9% м/м и 14.6% г/г. Отдых, образование и прочие услуги демонстрировали ускорение роста цен в январе.

Если резюмировать - то в январе инфляция (без ряда разовых историй и продуктов/энергии) ускорилась по сравнению с ноябрем и декабрем. Отчет в пользу ястребиной стаи в ФРС ...

@truecon

.... подробнее по инфляции в США

По структуре инфляции: выросла доля жилья и новых автомобилей... снизилась доля еды, энергии и подержанных автомобилей. Немного странновато, учитывая, что база - это 2021 год.

Данные за январь в общем-то скорее говорят об ускорении инфляции, хотя прирост цен 0.5% м/м и 6.4% г/г вполне ожидаем (расхождение годовых темпов – это скорее то, что консенсус не умеет отражать методологические изменения). Продукты питания подорожали на 0.5% м/м и 10.1% г/г, статистики не увидели бурного падения оптовых цен на яйца... Энергия прибавила в цене 2% м/м и 8.7% г/г – в целом ожидаемо, учитывая отскок цен на бензин.

Товары без учета энергии и продуктов питания и подержанных автомобилей подорожали на 0.5% м/м и 4.4% г/г, что может указывать на завершение дезинфляционной волны в этой части корзины. Статистики нашли очередное падение цен на подержанные автомобили (-1.9% м/м), хотя обычно индекс коррелировал с оптовыми ценами, которые растут второй месяц подряд.

Услуги продолжают выступать главным драйвером инфляции 0.6% м/м и 7.6% г/г – новый рекорд за 4 десятилетия. Основным фактором здесь остается аренда (0.8% м/м и 8.0% г/г). Медицина дала снижение на 0.7% м/м и 3% г/г, но здесь основное снижение – это опять технический фактор страховки (субсидированной из бюджета) и он будет сохраняться еще не один месяц, т.к. считается за год и потом просто размазывается по месяцам. В транспортном секторе рост на 0.9% м/м и 14.6% г/г. Отдых, образование и прочие услуги демонстрировали ускорение роста цен в январе.

Если резюмировать - то в январе инфляция (без ряда разовых историй и продуктов/энергии) ускорилась по сравнению с ноябрем и декабрем. Отчет в пользу ястребиной стаи в ФРС ...

@truecon

{kind=link}