TruEcon

#Россия #банки #БанкРоссии #рубль Валютные депозиты сократились почти на $15 млрд Обзор банковского сектора от Банка России за октябрь указывает на сохранение основных тенденций: ✔️ Активный рост рублевого кредитования компаний, здесь еще 1.7 трлн руб.…

#Россия #доллар #рубль #БанкРоссии

Валютные депозиты населения продолжают мигрировать на внешние счета.

За октябрь-ноябрь пару месяцев объем депозитов россиян на зарубежных счетах вырос с $63.1 млрд до $81.7 млрд,, с мая он удвоился. Непосредственно в ноябре прирост депозитов в зарубежных банках составил $5.9 млрд.

На счетах в российских банках отток валюты существенно замедлился, объем сократился за два месяца на $60.8 млрд до $57.2 млрд в октябре и до $56.5 млрд в ноябре. Это частично обусловлено отменой комиссий банками. Ну и за два месяца подрос объем наличной валюты на руках с $94.1 млрд до $95.5 млрд, но в декабре здесь изменений почти не было.

Валютные активы в виде депозитов на счетах за рубежом, депозитов в РФ и наличной валюты выросли до $233.7 млрд. Вряд ли это можно назвать девалютизацией сбережений, скорее релокацией во внешнюю инфраструктуру ...

@truecon

Валютные депозиты населения продолжают мигрировать на внешние счета.

За октябрь-ноябрь пару месяцев объем депозитов россиян на зарубежных счетах вырос с $63.1 млрд до $81.7 млрд,, с мая он удвоился. Непосредственно в ноябре прирост депозитов в зарубежных банках составил $5.9 млрд.

На счетах в российских банках отток валюты существенно замедлился, объем сократился за два месяца на $60.8 млрд до $57.2 млрд в октябре и до $56.5 млрд в ноябре. Это частично обусловлено отменой комиссий банками. Ну и за два месяца подрос объем наличной валюты на руках с $94.1 млрд до $95.5 млрд, но в декабре здесь изменений почти не было.

Валютные активы в виде депозитов на счетах за рубежом, депозитов в РФ и наличной валюты выросли до $233.7 млрд. Вряд ли это можно назвать девалютизацией сбережений, скорее релокацией во внешнюю инфраструктуру ...

@truecon

#долг #Минфин #США

Глава Минфина США Дж.Йеллен формально заявила о начале использования чрезвычайных мер в связи с достижением потолка госдолга $31.4 трлн.

Учитывая, что демократы в принципе не собираются договариваться пока, требуя безоговорочного повышения лимита, эпопея будет долгой и многомесячной...

@truecon

Глава Минфина США Дж.Йеллен формально заявила о начале использования чрезвычайных мер в связи с достижением потолка госдолга $31.4 трлн.

Учитывая, что демократы в принципе не собираются договариваться пока, требуя безоговорочного повышения лимита, эпопея будет долгой и многомесячной...

@truecon

#США #доллар #долг #ставки #экономика #Кризис

ФРС: долларов стало чуть поменьше

ФРС на неделе снова распускала портфель гособлигаций, сократив его на $19.7 млрд – темпы за 4 недели в рамках плана, по ипотечным бумагам пока так и не дотягивают. Минфин США тоже забрал немного денег с рынка, увеличив сои остатки на счетах в ФРС на $31 млрд до $377.5 млрд. Но это традиционные колебания в даты расчетов по долговым аукционам, но это временная история – пока потолок госдолга не повысят Дж.Йеллен вынуждена будет тратить запасы наличности. В целом долларов стало чуть поменьше, но т.к. банки в основном сокращали обратное РЕПО с ФРС (сокращая шорты по UST) на фоне усиления ожиданий рецессии, то их ликвидность (депозиты) в ФРС сильно не изменились. Спред по гособлигациям США 3m-10y разъехался до нового рекорда -1.32% – ставка на рецессию усиливается.

После объявления о достижении потолка госдолга стоимость годовых дефолтных свопов по США взлетела до 68 п. – это рекорд за последнее время. В принципе рост ставки на дефолт – это обычная история в процессе повышения потолка, но наиболее интенсивным оно было в 2011 году, после этого амплитуда снижалась, сейчас же резкий взлет. Я бы скорее дефолтные свопы воспринимал как индекс настроений и видно, что настроения эти сильно разболтаны, а с рыночной ликвидностью все не очень хорошо, хотя долларов в финсистеме хватает пока.

В четверг выступал глава ФРБ Нью-Йорка Дж.Уильямс, собственно, именно его можно назвать главным идеологом политики ФРС, хотя, конечно, ошибка с инфляцией сильно ударила по доверию к нему, но сам Дж. Пауэлл скорее политик. Что сказал Уильямс: - ФРС предстоит еще много работы ( чтобы снизить инфляцию до 2%), рынок труда остается чрезвычайно напряженным, потребуется больше повышений ставки, темп повышения – не главное, основное – это потолок. В целом это отражение того, что «хедлайнеры» ФРС пока свою позицию не меняют – потолок выше 5%, но скорость повышения замедлится.

@truecon

ФРС: долларов стало чуть поменьше

ФРС на неделе снова распускала портфель гособлигаций, сократив его на $19.7 млрд – темпы за 4 недели в рамках плана, по ипотечным бумагам пока так и не дотягивают. Минфин США тоже забрал немного денег с рынка, увеличив сои остатки на счетах в ФРС на $31 млрд до $377.5 млрд. Но это традиционные колебания в даты расчетов по долговым аукционам, но это временная история – пока потолок госдолга не повысят Дж.Йеллен вынуждена будет тратить запасы наличности. В целом долларов стало чуть поменьше, но т.к. банки в основном сокращали обратное РЕПО с ФРС (сокращая шорты по UST) на фоне усиления ожиданий рецессии, то их ликвидность (депозиты) в ФРС сильно не изменились. Спред по гособлигациям США 3m-10y разъехался до нового рекорда -1.32% – ставка на рецессию усиливается.

После объявления о достижении потолка госдолга стоимость годовых дефолтных свопов по США взлетела до 68 п. – это рекорд за последнее время. В принципе рост ставки на дефолт – это обычная история в процессе повышения потолка, но наиболее интенсивным оно было в 2011 году, после этого амплитуда снижалась, сейчас же резкий взлет. Я бы скорее дефолтные свопы воспринимал как индекс настроений и видно, что настроения эти сильно разболтаны, а с рыночной ликвидностью все не очень хорошо, хотя долларов в финсистеме хватает пока.

В четверг выступал глава ФРБ Нью-Йорка Дж.Уильямс, собственно, именно его можно назвать главным идеологом политики ФРС, хотя, конечно, ошибка с инфляцией сильно ударила по доверию к нему, но сам Дж. Пауэлл скорее политик. Что сказал Уильямс: - ФРС предстоит еще много работы ( чтобы снизить инфляцию до 2%), рынок труда остается чрезвычайно напряженным, потребуется больше повышений ставки, темп повышения – не главное, основное – это потолок. В целом это отражение того, что «хедлайнеры» ФРС пока свою позицию не меняют – потолок выше 5%, но скорость повышения замедлится.

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

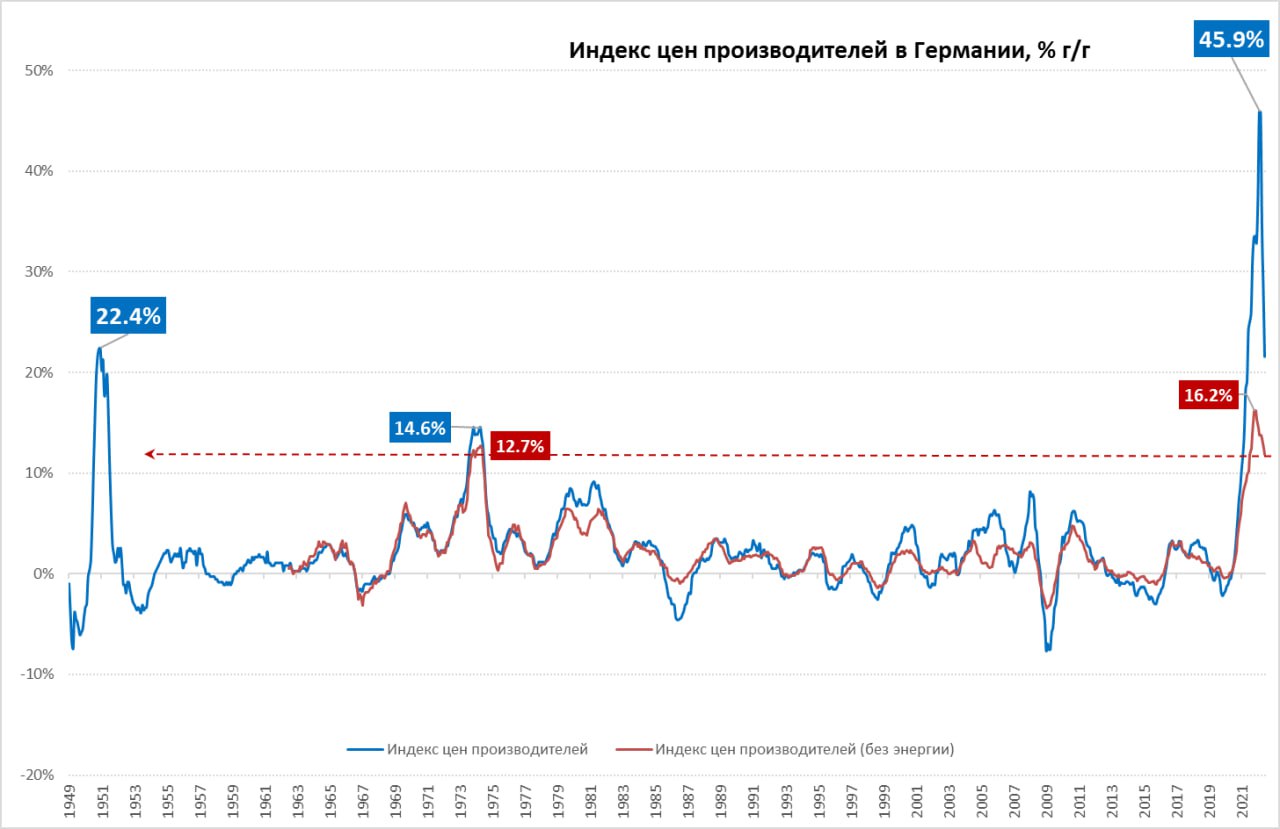

Цены производителей в Германии, после двух месяцев активного снижения в октябре-ноябре на снижении энергетических цен, немного притормозили (-0.4% м/м), годовой прирост замедлился до 21.6% г/г (сопоставимо с послевоенным всплеском, но уже вдвое ниже рекордов 2022 года). В среднем за 2022 год цены выросли на 32.9% относительно 2021 года.

Коррекция цен на энергоносители немного выдохлось (-1% м/м), годовой прирост составил 41.9% г/г, газ подорожал на 52% г/г, электроэнергия – на 46.8% г/г. Для населения рост цен сильно скромнее (19.5% г/г), как и для мелких потребителей (22.4%), что обусловлено значительными субсидиями.

Без учета энергии годовой прирост цен составил 12% г/г, что ниже весеннего пика, но все еще очень высоко по историческим меркам, а замедление роста здесь идет не очень активно.

По неэнергетическим товарам рост цен в декабре продолжился. Потребительские товары краткосрочного пользования подорожали на 0.5% м/м и 18.1% г/г. При этом, продукты питания прибавили 23.5% г/г, самый «горячий» рост – это сахар (72.1% г/г), свинина (46.5%) и молоко (33.1% г/г). Товары длительного пользования подорожали на 11.9% г/г, средства производства – на 7.7% г/г.

В общем-то ситуация немного устаканилась, но в декабре дезинфляционные эффекты в энергии сильно ослабли, а по основным категориям потребления рост цен продолжился, чуть более сдержанными, но крайне высокими темпами.

@truecon

Цены производителей в Германии, после двух месяцев активного снижения в октябре-ноябре на снижении энергетических цен, немного притормозили (-0.4% м/м), годовой прирост замедлился до 21.6% г/г (сопоставимо с послевоенным всплеском, но уже вдвое ниже рекордов 2022 года). В среднем за 2022 год цены выросли на 32.9% относительно 2021 года.

Коррекция цен на энергоносители немного выдохлось (-1% м/м), годовой прирост составил 41.9% г/г, газ подорожал на 52% г/г, электроэнергия – на 46.8% г/г. Для населения рост цен сильно скромнее (19.5% г/г), как и для мелких потребителей (22.4%), что обусловлено значительными субсидиями.

Без учета энергии годовой прирост цен составил 12% г/г, что ниже весеннего пика, но все еще очень высоко по историческим меркам, а замедление роста здесь идет не очень активно.

По неэнергетическим товарам рост цен в декабре продолжился. Потребительские товары краткосрочного пользования подорожали на 0.5% м/м и 18.1% г/г. При этом, продукты питания прибавили 23.5% г/г, самый «горячий» рост – это сахар (72.1% г/г), свинина (46.5%) и молоко (33.1% г/г). Товары длительного пользования подорожали на 11.9% г/г, средства производства – на 7.7% г/г.

В общем-то ситуация немного устаканилась, но в декабре дезинфляционные эффекты в энергии сильно ослабли, а по основным категориям потребления рост цен продолжился, чуть более сдержанными, но крайне высокими темпами.

@truecon

{kind=link}

#США #доллар #долг #ставки #экономика #Кризис

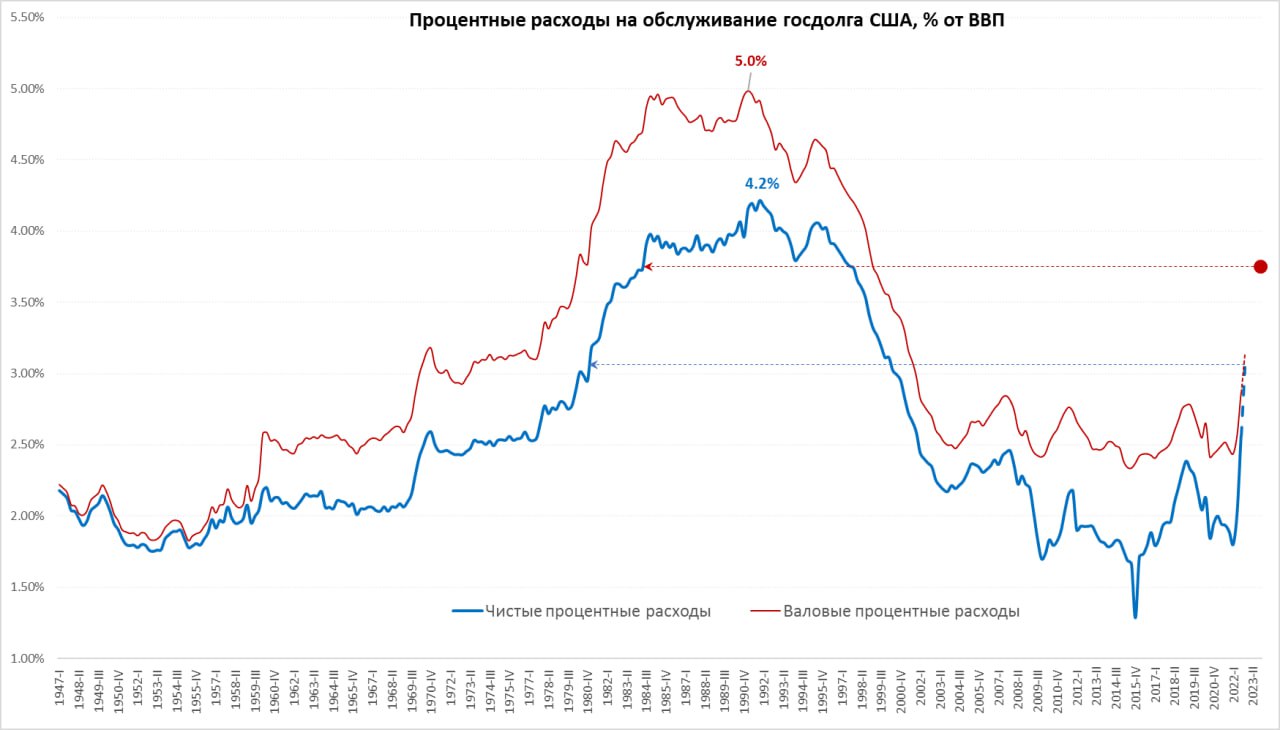

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

{kind=link}

#США #Минфин #долг

"Монетка на триллион" стала уже традиционным развлечением в периоды кризиса потолка госдолга, вот и в этот раз про нее вспомнили, но Дж.Йеллен против:

📎 Выпуск монеты номиналом $1 трлн нельзя считать реальным способом избежать дефолта, уверена глава Минфина США Джанет Йеллен, сообщает издание The Wall Street Journal (WSJ). По ее словам, даже если администрация президента Джо Байдена решится на такую меру, план вряд ли будет одобрен руководством Федеральной резервной системы, выполняющей в США функции Центрального банка.

Если Минфин может "метнуть" монетку на триллион и ФРС ее примет - такая идея полностью разрушает систему сдержек и противовесов, сформированную в системе управления фискальной и монетарной политики - Йеллен это понимает, странно, что не понимает Пол Кругман...

Заьавно, что годовые свопы дефолта на госдолг США (CDS) так и не снизились... Ликвидности там, конечно, скорее всего нет, но, судя по всему и желающих хорошо заработать (продав страховку) тоже нет.

@truecon

"Монетка на триллион" стала уже традиционным развлечением в периоды кризиса потолка госдолга, вот и в этот раз про нее вспомнили, но Дж.Йеллен против:

📎 Выпуск монеты номиналом $1 трлн нельзя считать реальным способом избежать дефолта, уверена глава Минфина США Джанет Йеллен, сообщает издание The Wall Street Journal (WSJ). По ее словам, даже если администрация президента Джо Байдена решится на такую меру, план вряд ли будет одобрен руководством Федеральной резервной системы, выполняющей в США функции Центрального банка.

Если Минфин может "метнуть" монетку на триллион и ФРС ее примет - такая идея полностью разрушает систему сдержек и противовесов, сформированную в системе управления фискальной и монетарной политики - Йеллен это понимает, странно, что не понимает Пол Кругман...

Заьавно, что годовые свопы дефолта на госдолг США (CDS) так и не снизились... Ликвидности там, конечно, скорее всего нет, но, судя по всему и желающих хорошо заработать (продав страховку) тоже нет.

@truecon

#Россия #экономка #Минфин #бюджет #рубль

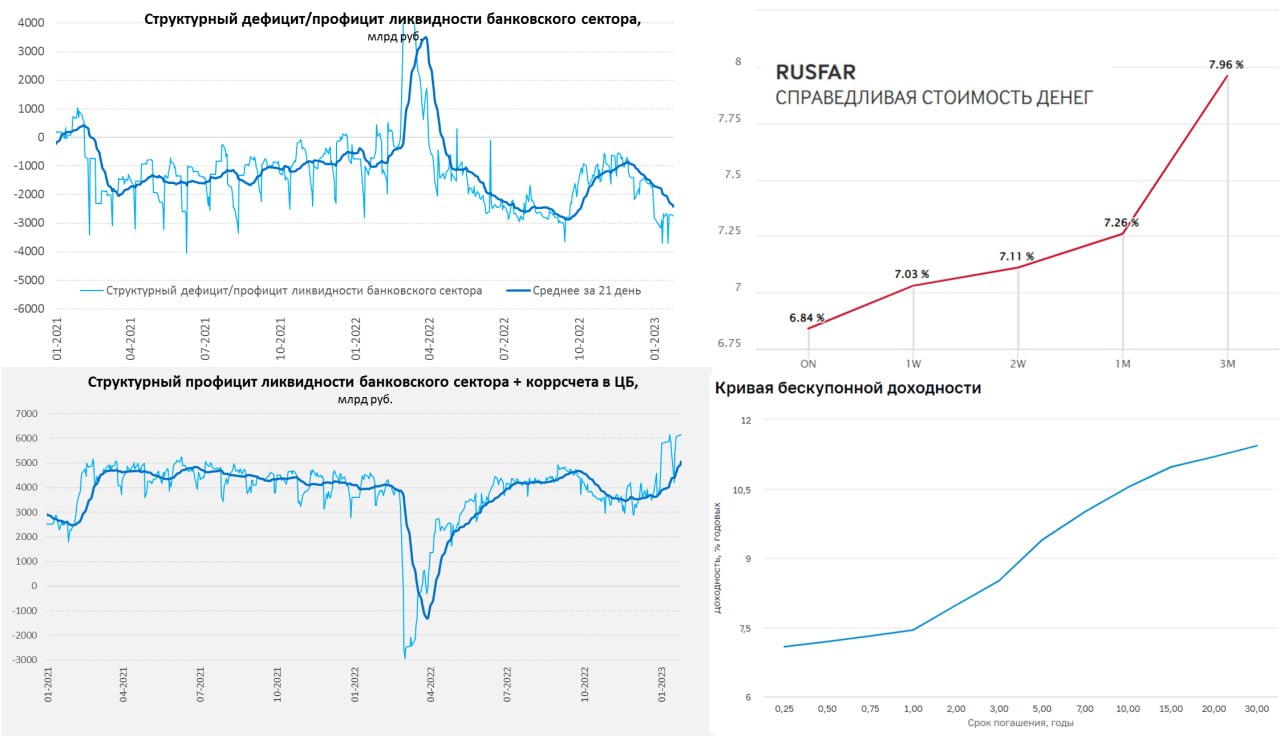

НеQE

Сегодня опять спросили по QE от Банка России: является ли РЕПО от ЦБ количественным смягчением? Нет конечно. Количественное смягчение предполагает, что центральный банк покупает на рынке какой-либо рисковый актив (не важно зашит в этот актив процентный, кредитный, или иной риск) за соответствующий объем валюты. Одной из особенностей QE является то, что ЦБ в этом случае мало интересует наличие спроса на ликвидность – он ее вливает в систему скорее насильно на неопределенный срок.

Месячные/годовые РЕПО Банка России предполагают в любой момент возможность снижения лимита (вплоть до обнуления), не предполагают покупку риска и актива в соотв. объеме и предполагает наличие спроса на ресурсы (соответствующей дюрации). Аукционы лишь немного смягчают дефицит ресурсов на денежном рынке со сроками >1 ...1.5 месяцев, сложившийся у нас в текущей ситуации.

При этом, в целом в рублях наблюдается большой структурный профицит ликвидности (~2.7 трлн руб.), а с учетом корсчетов обязательства ЦБ перед банками рекордные 6.1 трлн. Это обусловлено конвертаций ФНБ и размещением Минфином ресурсов в банках, что увеличивает рублевую ликвидность, но при практически нулевой склонности к риску. И в этом плане рублей в финансовой системе много, но большая часть рублей очень короткие (по срокам размещения), а кривые, как денежного рынка, так и долгового имеют резкий положительный наклон.

Операции Банка России лишь немного сглаживают эту историю, но основная ликвидность в системе приходит со стороны Казначейства (>5 трлн РЕПО и депозитов), а не ЦБ и она короткая ... фактические же ставки в экономике смещены вверх от ключевой из-за высоких премий за риск и резкого наклона кривой.

@truecon

НеQE

Сегодня опять спросили по QE от Банка России: является ли РЕПО от ЦБ количественным смягчением? Нет конечно. Количественное смягчение предполагает, что центральный банк покупает на рынке какой-либо рисковый актив (не важно зашит в этот актив процентный, кредитный, или иной риск) за соответствующий объем валюты. Одной из особенностей QE является то, что ЦБ в этом случае мало интересует наличие спроса на ликвидность – он ее вливает в систему скорее насильно на неопределенный срок.

Месячные/годовые РЕПО Банка России предполагают в любой момент возможность снижения лимита (вплоть до обнуления), не предполагают покупку риска и актива в соотв. объеме и предполагает наличие спроса на ресурсы (соответствующей дюрации). Аукционы лишь немного смягчают дефицит ресурсов на денежном рынке со сроками >1 ...1.5 месяцев, сложившийся у нас в текущей ситуации.

При этом, в целом в рублях наблюдается большой структурный профицит ликвидности (~2.7 трлн руб.), а с учетом корсчетов обязательства ЦБ перед банками рекордные 6.1 трлн. Это обусловлено конвертаций ФНБ и размещением Минфином ресурсов в банках, что увеличивает рублевую ликвидность, но при практически нулевой склонности к риску. И в этом плане рублей в финансовой системе много, но большая часть рублей очень короткие (по срокам размещения), а кривые, как денежного рынка, так и долгового имеют резкий положительный наклон.

Операции Банка России лишь немного сглаживают эту историю, но основная ликвидность в системе приходит со стороны Казначейства (>5 трлн РЕПО и депозитов), а не ЦБ и она короткая ... фактические же ставки в экономике смещены вверх от ключевой из-за высоких премий за риск и резкого наклона кривой.

@truecon

{kind=link}

#экономика #инфляция #ставки #ЦБ

Если кто помнит, именно Резервный Банка Австралии был первым, кто «дал по тормозам» в цикле повышения ставок еще в октябре прошлого года, неожиданно замедлив темп повышения ставок до 25 б.п. Следующим за ним это сделал Банк Канады, тоже октябре, но он повышал ставку активнее. Позиция эта понятна – обе экономики дико перегружены ипотечными долгами.

Еще один центральный банк, который плетется позади паровоза – это Банк Англии, который фактически изначально занял позицию «пересидеть инфляцию» и дождаться, когда она снизится сама собой. Еще один крупный ЦБ – это Банк Японии, который в принципе не готов что-то делать, т.к. несколько десятилетий нулевых и отрицательных ставок не позволяют перейти к какому-то ужесточению.

Во всех этих экономиках ситуация с инфляцией выглядит не очень: в Японии (4.0% г/г) и Австралии (7.8% г/г) – инфляция переписала максимумы с 1990-х к концу 2022 года, в Великобритании (10.5% г/г) замедлилась лишь незначительно, в Канаде ситуация чуть лучше (6.3% г/г), но замедление скорее в секторе энергии, а инфляционные ожидания населения на год выросли до нового максимума (7.2%), таргетируемый Банком Канады уровень инфляции практически не снизился (6.6% г/г).

@truecon

Если кто помнит, именно Резервный Банка Австралии был первым, кто «дал по тормозам» в цикле повышения ставок еще в октябре прошлого года, неожиданно замедлив темп повышения ставок до 25 б.п. Следующим за ним это сделал Банк Канады, тоже октябре, но он повышал ставку активнее. Позиция эта понятна – обе экономики дико перегружены ипотечными долгами.

Еще один центральный банк, который плетется позади паровоза – это Банк Англии, который фактически изначально занял позицию «пересидеть инфляцию» и дождаться, когда она снизится сама собой. Еще один крупный ЦБ – это Банк Японии, который в принципе не готов что-то делать, т.к. несколько десятилетий нулевых и отрицательных ставок не позволяют перейти к какому-то ужесточению.

Во всех этих экономиках ситуация с инфляцией выглядит не очень: в Японии (4.0% г/г) и Австралии (7.8% г/г) – инфляция переписала максимумы с 1990-х к концу 2022 года, в Великобритании (10.5% г/г) замедлилась лишь незначительно, в Канаде ситуация чуть лучше (6.3% г/г), но замедление скорее в секторе энергии, а инфляционные ожидания населения на год выросли до нового максимума (7.2%), таргетируемый Банком Канады уровень инфляции практически не снизился (6.6% г/г).

@truecon

{kind=link}

#BOC #ставки #инфляция

Банк Канады повысил ставку на 25 б.п. до 4.5%, но фактически первым из крупных ЦБ сигнализировал о приостановке цикла повышения ставок:

If economic developments evolve broadly in line with the MPR outlook, Governing Council expects to hold the policy rate at its current level while it assesses the impact of the cumulative interest rate increases.

Сам Банк Канады не ожидает, что снизятся нынче наиболее устойчивые компоненты - инфляция в секторе услуг, а также считает ситуацию на рынке труда напряженной... но верит, что это будет компенсировано замедлением товарной инфляции.

Осторожность именно канадцев здесь понятна, огромный ипотечный пузырь потрескивает (~100% ВВП), цены на недвижимость упали с весны на 10%, а просрочки начинают расти ...

@truecon

Банк Канады повысил ставку на 25 б.п. до 4.5%, но фактически первым из крупных ЦБ сигнализировал о приостановке цикла повышения ставок:

If economic developments evolve broadly in line with the MPR outlook, Governing Council expects to hold the policy rate at its current level while it assesses the impact of the cumulative interest rate increases.

Сам Банк Канады не ожидает, что снизятся нынче наиболее устойчивые компоненты - инфляция в секторе услуг, а также считает ситуацию на рынке труда напряженной... но верит, что это будет компенсировано замедлением товарной инфляции.

Осторожность именно канадцев здесь понятна, огромный ипотечный пузырь потрескивает (~100% ВВП), цены на недвижимость упали с весны на 10%, а просрочки начинают расти ...

@truecon

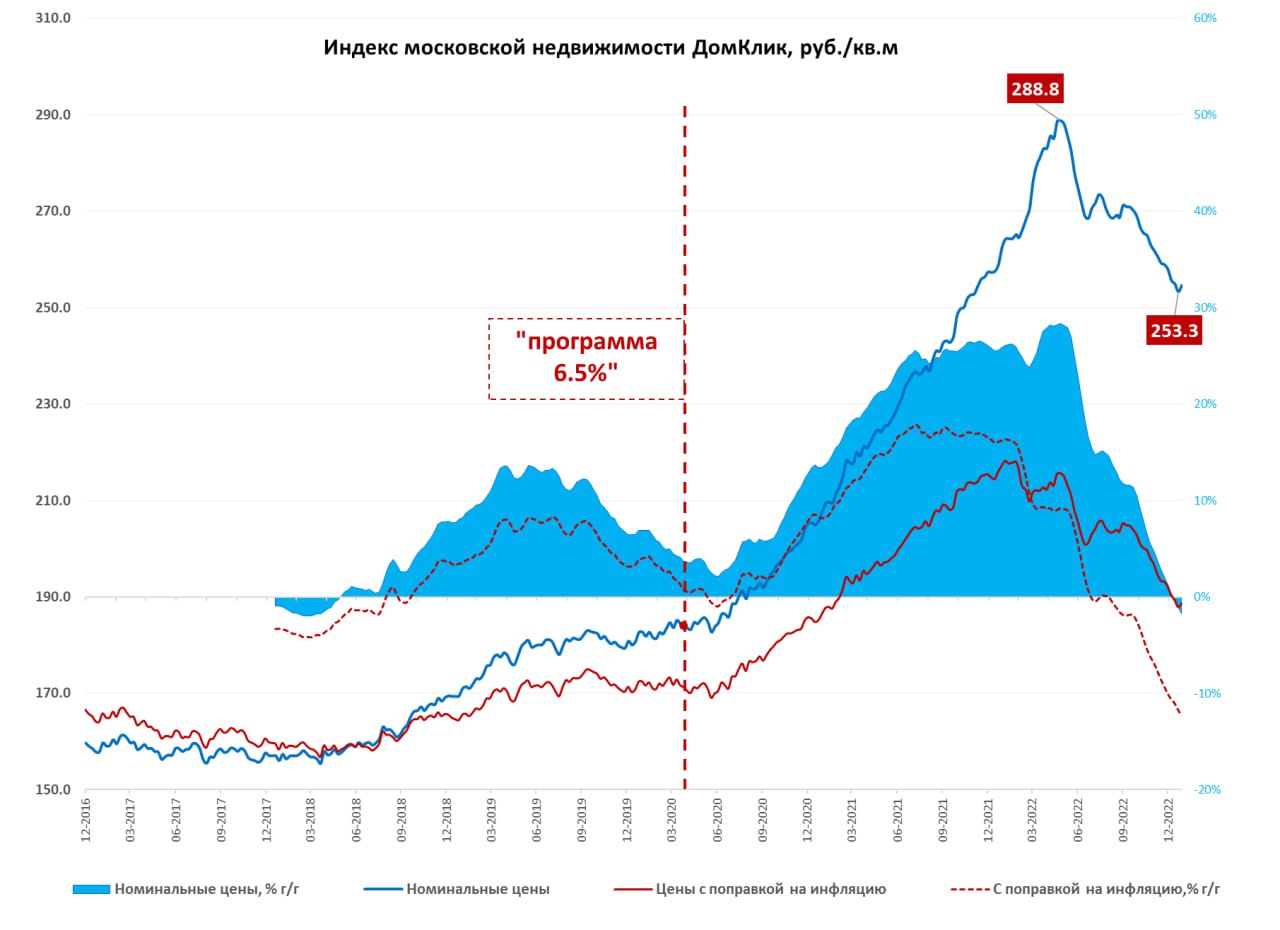

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

{kind=link}

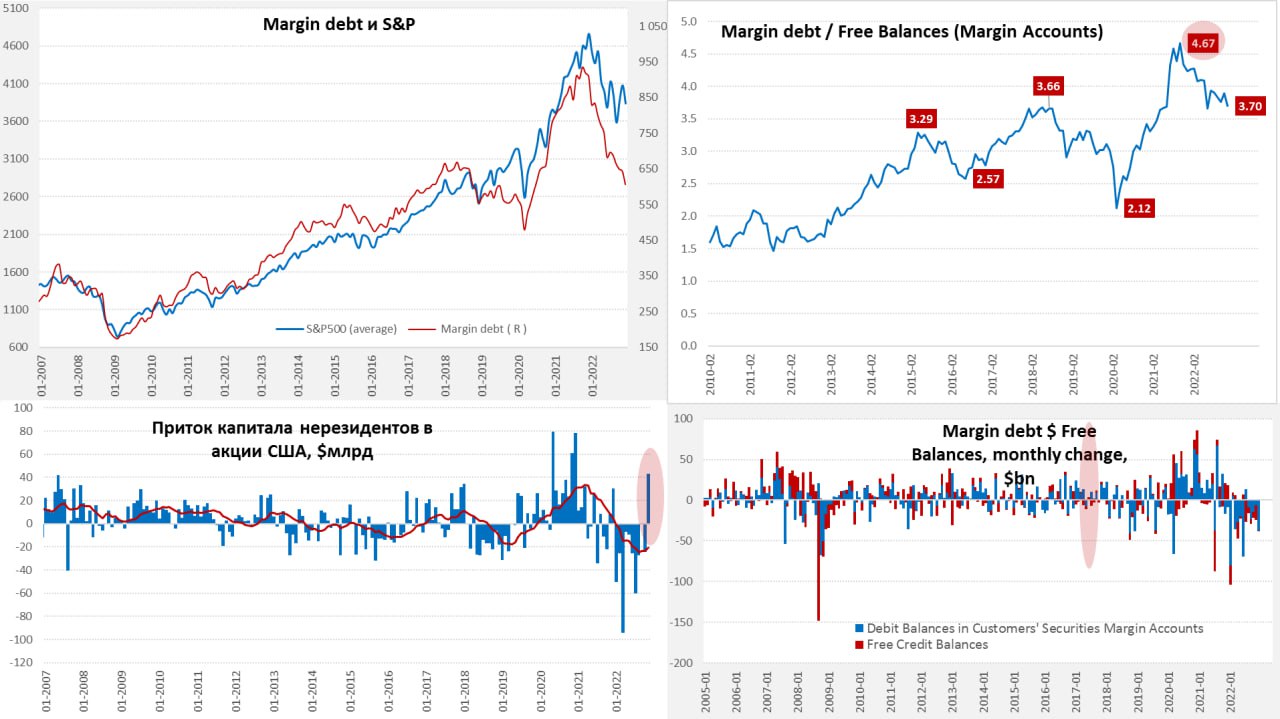

#США #SP #акции

Margin debt: декабрьская разгрузка

Вышли декабрьские данные по Margin debt на рынке США, здесь можно подводить какие-то итоги. В декабре инвесторы чаще сокращают позиции, в этот раз сокращение было достаточно мощным (-$37 млрд) и объем обязательств сократился до $607 млрд – минимум с лета 2020 года. Именно это способствовало снижению акций в декабре. В последний месяц года обычно подрастает кэш на маржинальных счетах, в этот раз этого не произошло – здесь всего $164 млрд, что в 3.7 раза меньше, чем объем маржинального долга.

В целом можно сказать, что рынок более-менее разгрузился (по общей позиции), но разгрузился он без роста свободных средств на счетах, кредитное плечо осталось достаточно высоким, что будет создавать проблемы для рынка. Стоимость кредитного плеча резко выросла из-за резкого роста ставок ФРС, что будет приводить к постоянному «проеданию» свободного капитала на счетах.

Минфин США так оперативно информацию не публикует, но данные по притоку капитала в США зафиксировали в ноябре первый за год приток денег нерезидентов на американский рынок. Иностранцы в надежде на разворот ФРС прикупили немного акций США, до этого весь год они только продавали. Вместе с байбэками это поддержало S&P 500 в ноябре, но в декабре не помогло.

В общем-то свободного кэша на счетах мало, чтобы как-то разогреть рынок, но в надежде на разворот ФРС на американский рынок потянулись иностранцы. В этом плане сигналы ФРС на заседании 1 февраля могут быть еще более значимыми для рынка ...

@truecon

Margin debt: декабрьская разгрузка

Вышли декабрьские данные по Margin debt на рынке США, здесь можно подводить какие-то итоги. В декабре инвесторы чаще сокращают позиции, в этот раз сокращение было достаточно мощным (-$37 млрд) и объем обязательств сократился до $607 млрд – минимум с лета 2020 года. Именно это способствовало снижению акций в декабре. В последний месяц года обычно подрастает кэш на маржинальных счетах, в этот раз этого не произошло – здесь всего $164 млрд, что в 3.7 раза меньше, чем объем маржинального долга.

В целом можно сказать, что рынок более-менее разгрузился (по общей позиции), но разгрузился он без роста свободных средств на счетах, кредитное плечо осталось достаточно высоким, что будет создавать проблемы для рынка. Стоимость кредитного плеча резко выросла из-за резкого роста ставок ФРС, что будет приводить к постоянному «проеданию» свободного капитала на счетах.

Минфин США так оперативно информацию не публикует, но данные по притоку капитала в США зафиксировали в ноябре первый за год приток денег нерезидентов на американский рынок. Иностранцы в надежде на разворот ФРС прикупили немного акций США, до этого весь год они только продавали. Вместе с байбэками это поддержало S&P 500 в ноябре, но в декабре не помогло.

В общем-то свободного кэша на счетах мало, чтобы как-то разогреть рынок, но в надежде на разворот ФРС на американский рынок потянулись иностранцы. В этом плане сигналы ФРС на заседании 1 февраля могут быть еще более значимыми для рынка ...

@truecon

{kind=link}

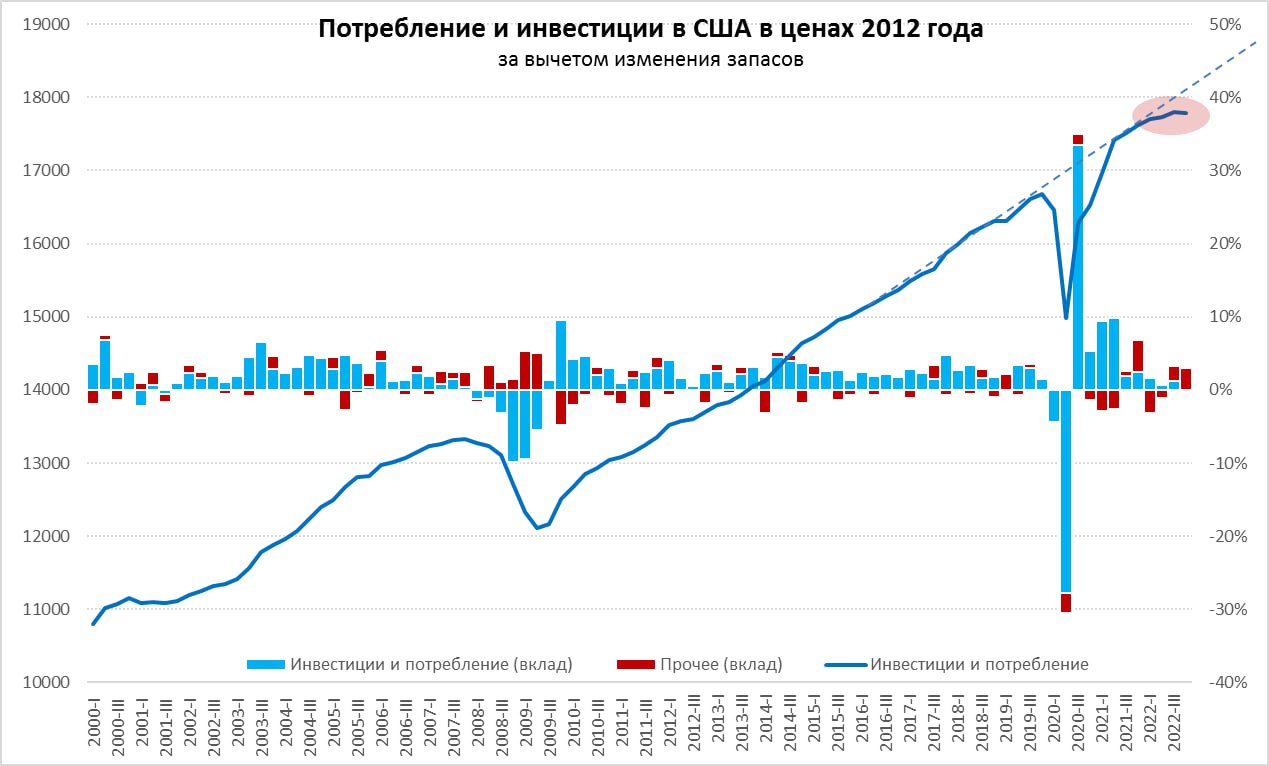

#США #экономика #ВВП #Кризис

ВВП США: рост на запасах

ВВП США в 4 квартале подрос на 0.7% кв/кв, или 2.9% в пересчете на год (SAAR) как обычно считают американские статистики, но годовые темпы роста замедлились до 1% г/г.

Фактически весь рост экономики в 4 квартале – это рост запасов на складах (1.8 п.п.), рост потребления услуг (1.1 п.п.) и сокращение импорта (0.9 п.п.) – это позволило компенсировать провал инвестиций в жилищном строительстве (-0.9 п.п.) и падение инвестиций в оборудование (-0.2 п.п.). Это первый квартал с 2020 года, когда в совокупности инвестиции (без запасов) и потребление показали отрицательную динамику.

Данные еще могут быть пересмотрены, но они далеко не позитивны и указывают на рецессию. Рост «вытягивает» сектор услуг, но именно он и генерирует основную инфляцию. Ускорение роста запасов – это скорее отражение проблем. Одновременно, рынок труда остается крайне перегретым и заявки на пособие по безработице ушли на очередные минимумы, что не позволяет ФРС быстро остановиться. Так что все дело идет к рецессии.

@truecon

ВВП США: рост на запасах

ВВП США в 4 квартале подрос на 0.7% кв/кв, или 2.9% в пересчете на год (SAAR) как обычно считают американские статистики, но годовые темпы роста замедлились до 1% г/г.

Фактически весь рост экономики в 4 квартале – это рост запасов на складах (1.8 п.п.), рост потребления услуг (1.1 п.п.) и сокращение импорта (0.9 п.п.) – это позволило компенсировать провал инвестиций в жилищном строительстве (-0.9 п.п.) и падение инвестиций в оборудование (-0.2 п.п.). Это первый квартал с 2020 года, когда в совокупности инвестиции (без запасов) и потребление показали отрицательную динамику.

Данные еще могут быть пересмотрены, но они далеко не позитивны и указывают на рецессию. Рост «вытягивает» сектор услуг, но именно он и генерирует основную инфляцию. Ускорение роста запасов – это скорее отражение проблем. Одновременно, рынок труда остается крайне перегретым и заявки на пособие по безработице ушли на очередные минимумы, что не позволяет ФРС быстро остановиться. Так что все дело идет к рецессии.

@truecon

{kind=link}

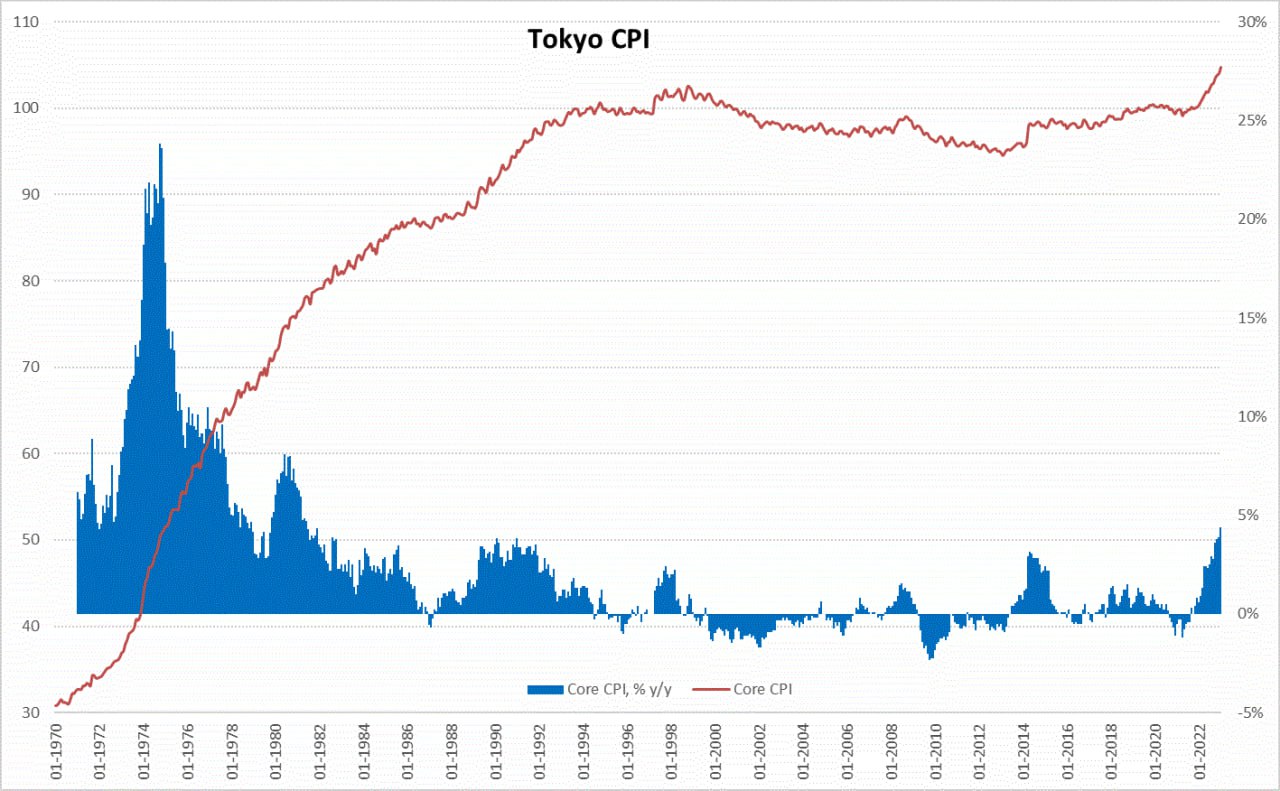

#инфляция #Япония #экономика #ставки #BOJ

Япония: инфляция растет, Банк Японии креативит

Япония публикует данные по инфляции в Токио чуть раньше основных данных и январь указывает на то, что ускорение инфляции продолжается. За январь цены в Токио выросли на 0.6% м/м и 4.4% г/г – максимальный годовой прирост 1982 года. Инфляция без учета свежих вощений составила 0.3% м/м и 4.3% г/г – рекорд с 1981 года. Хотя основная инфляция здесь – это продукты питания (7.2% г/г) и энергия (26% г/г), которые обеспечивают 2/3 текущей инфляции. Но и все остальные составляющие продолжают ускоряться, без учета энергии и продуктов питания цены растут на 1.7% г/г, что стало максимальным значением с 1998 года.

Сильно ускорился рост цен на потребительские товары долгосрочного пользования (7.2% г/г), одежду (5.1%) и прочее. Но рост цен пока сдерживается, только начинающими разгон, ценами в секторе услуг: жилье (0.7% г/г), медицина (0.4% г/г), культура и отдых (1.8% г/г), пока не растут цены в секторе образования (0.1% г/г).

Если в большинстве развитых экономик инфляция пошла на замедление, в Японии пока, наоборот только разгоняется. Но реагировать на это Банк Японии адекватно вряд ли может, огромный раздутый баланс и много десятилетий нулевых/отрицательных ставок лишают ЦБ возможности как-то воздействовать на ситуацию с инфляцией.

Выход данных спровоцировал очередную распродажу гособлигаций и доходность 10-тилетних бумаг снова приблизилась к верхней границе 0.5%. На неделе Банк Японии снова скупал гособлигации, хотя не так много как в начале месяца: на ¥1.9 трлн (~14 млрд). ❗️Всего с начала месяца на покупку гособлигаций потрачены колоссальные ¥21.3 трлн (~$163 млрд…~3.5% годового ВВП).

После роста доходности в пятницу ЦБ анонсировал долгосрочные 5-тиетние кредиты для банков, видимо, чтобы стимулировать спрос с их стороны на госдолг, пока параметры не опубликованы, но это уже больше похоже пирамидостроительство....

@truecon

Япония: инфляция растет, Банк Японии креативит

Япония публикует данные по инфляции в Токио чуть раньше основных данных и январь указывает на то, что ускорение инфляции продолжается. За январь цены в Токио выросли на 0.6% м/м и 4.4% г/г – максимальный годовой прирост 1982 года. Инфляция без учета свежих вощений составила 0.3% м/м и 4.3% г/г – рекорд с 1981 года. Хотя основная инфляция здесь – это продукты питания (7.2% г/г) и энергия (26% г/г), которые обеспечивают 2/3 текущей инфляции. Но и все остальные составляющие продолжают ускоряться, без учета энергии и продуктов питания цены растут на 1.7% г/г, что стало максимальным значением с 1998 года.

Сильно ускорился рост цен на потребительские товары долгосрочного пользования (7.2% г/г), одежду (5.1%) и прочее. Но рост цен пока сдерживается, только начинающими разгон, ценами в секторе услуг: жилье (0.7% г/г), медицина (0.4% г/г), культура и отдых (1.8% г/г), пока не растут цены в секторе образования (0.1% г/г).

Если в большинстве развитых экономик инфляция пошла на замедление, в Японии пока, наоборот только разгоняется. Но реагировать на это Банк Японии адекватно вряд ли может, огромный раздутый баланс и много десятилетий нулевых/отрицательных ставок лишают ЦБ возможности как-то воздействовать на ситуацию с инфляцией.

Выход данных спровоцировал очередную распродажу гособлигаций и доходность 10-тилетних бумаг снова приблизилась к верхней границе 0.5%. На неделе Банк Японии снова скупал гособлигации, хотя не так много как в начале месяца: на ¥1.9 трлн (~14 млрд). ❗️Всего с начала месяца на покупку гособлигаций потрачены колоссальные ¥21.3 трлн (~$163 млрд…~3.5% годового ВВП).

После роста доходности в пятницу ЦБ анонсировал долгосрочные 5-тиетние кредиты для банков, видимо, чтобы стимулировать спрос с их стороны на госдолг, пока параметры не опубликованы, но это уже больше похоже пирамидостроительство....

@truecon

{kind=link}

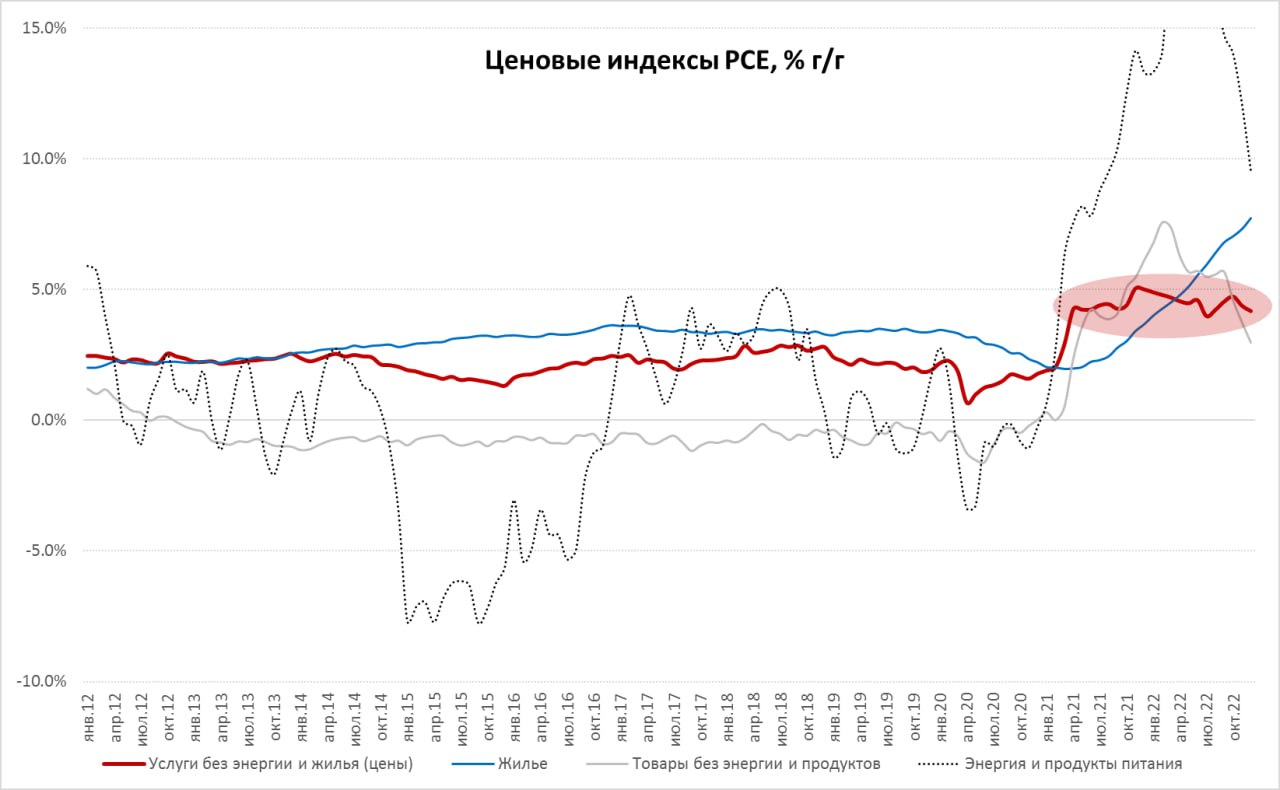

#США #экономика #инфляция #ставки #ФРС

США: дефлятор присел

Дефлятор потребительских расходов (PCE), который использует ФРС в своих прогнозах инфляции в декабре вырос на скромные 0.1% м/м, годовой прирост замедлился до 5.0% г/г. Базовая инфляция составила 0.3% м/м и 4.4% г/г. Каких-то особых сюрпризов в данных нет, но они вышли немного ниже прогноза ФРС на текущий год, прогноз составлял по итогам 4 квартала 5.6% г/г – вышло 5.5% г/г, по базовой инфляции соответственно 4.8% г/г и 4.7% г/г. Есть скромный повод ФРС быть помягче.

Но, помимо общих целей у нас есть некоторые ориентиры, на которые обещал смотреть Дж.Пауэлл, а это цены на услуги за вычетом энергии и жилья (арендные ставки пересматриваются постепенно и здесь велика инерция, потому на них ФРС ориентироваться не хочет). Эти цены растут на 4.2% г/г, что немного ниже уровней ноября (4.4%), но все в том же диапазоне, что и последние полтора года. Цены в секторе жилья продолжают лететь вверх (7.7% г/г), энергия и продукты – резко замедляются по причине падения цен на бензин, но еще высоко (9.5% г/г), товары без энергии и продуктов питания – ожидаемо замедляются (3.0% г/г).

В целом такая динамика дает сторонникам более мягкой политики в ФРС достаточно слабые, но все же аргументы настаивать на более осторожных действиях, это «бетонирует» переход на шаг в 25 б.п. Но страхи ошибок 1970-х продолжат давить на ФРС и они сохранят жесткие сигналы относительно того как долго ставки будут оставаться высокими.

@truecon

США: дефлятор присел

Дефлятор потребительских расходов (PCE), который использует ФРС в своих прогнозах инфляции в декабре вырос на скромные 0.1% м/м, годовой прирост замедлился до 5.0% г/г. Базовая инфляция составила 0.3% м/м и 4.4% г/г. Каких-то особых сюрпризов в данных нет, но они вышли немного ниже прогноза ФРС на текущий год, прогноз составлял по итогам 4 квартала 5.6% г/г – вышло 5.5% г/г, по базовой инфляции соответственно 4.8% г/г и 4.7% г/г. Есть скромный повод ФРС быть помягче.

Но, помимо общих целей у нас есть некоторые ориентиры, на которые обещал смотреть Дж.Пауэлл, а это цены на услуги за вычетом энергии и жилья (арендные ставки пересматриваются постепенно и здесь велика инерция, потому на них ФРС ориентироваться не хочет). Эти цены растут на 4.2% г/г, что немного ниже уровней ноября (4.4%), но все в том же диапазоне, что и последние полтора года. Цены в секторе жилья продолжают лететь вверх (7.7% г/г), энергия и продукты – резко замедляются по причине падения цен на бензин, но еще высоко (9.5% г/г), товары без энергии и продуктов питания – ожидаемо замедляются (3.0% г/г).

В целом такая динамика дает сторонникам более мягкой политики в ФРС достаточно слабые, но все же аргументы настаивать на более осторожных действиях, это «бетонирует» переход на шаг в 25 б.п. Но страхи ошибок 1970-х продолжат давить на ФРС и они сохранят жесткие сигналы относительно того как долго ставки будут оставаться высокими.

@truecon

{kind=link}

Forwarded from EMCR jobs

Друзья, в нашем канале EMCR Jobs уже 5000 нас )))) Напомню, в канале вы сами можете размещать и откликаться на вакансии в автоматическом режиме! Like & share please! Чем больше нас, тем больше польза всем! @EMCR_jobs

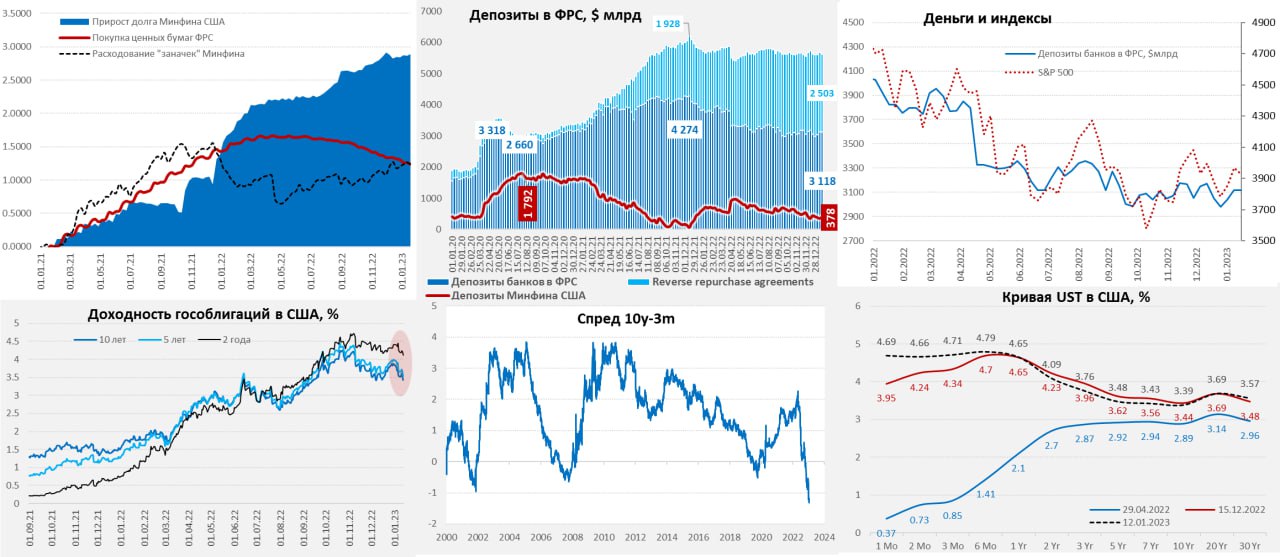

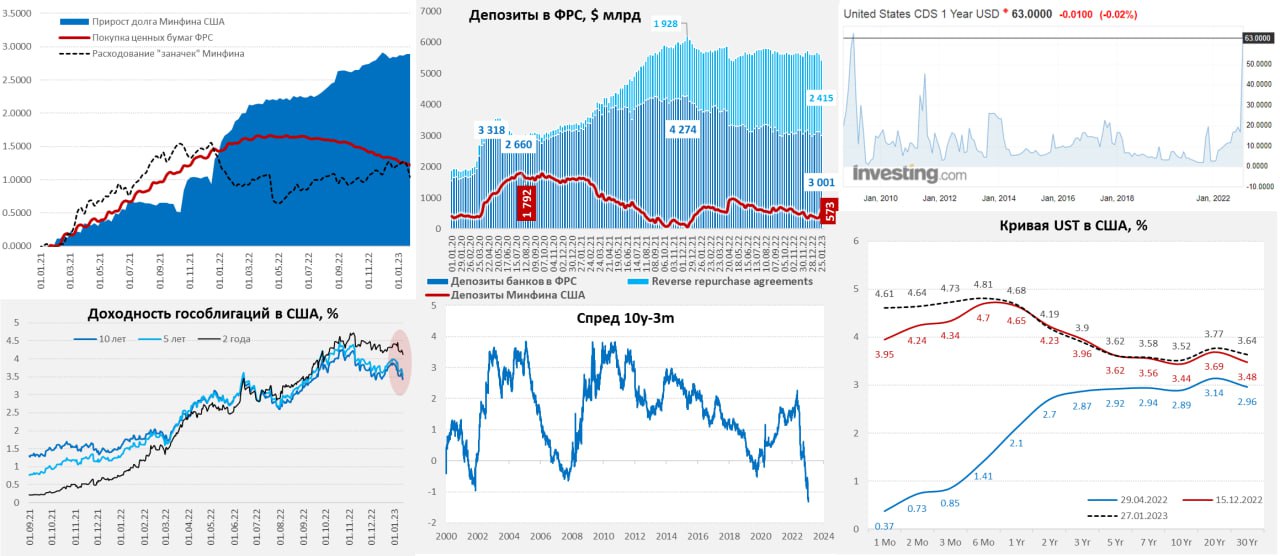

#США #доллар #долг #ставки #экономика #Кризис

Йеллен "колдует" с долгом

За неделю до решения по ставкам ФРС продолжала сокращать свой портфель, в этот раз за счет ипотечных облигаций (-$15 млрд), в целом идет планомерный процесс сокращения портфеля, но за счет ипотеки идет постоянный недобор $10-15 млрд до плана. В доходностях больших событий не происходило – рынок не верит ФРС и закладывает два повышения по 25 б.п. и снижение уже в текущем году ставок. Кривая госдолга практически не изменилась, а корпоративные спреды остались низкими.

Главное происходит в операциях Минфина, который выпустила в рынок большой объем векселей ($408 млрд), погасив существенно меньше ($239 млрд), к этому добавились налоги в конце месяца, в итоге наличность на счетах Минфина США подскочила с $378 млрд до $573 млрд, т.е. на $195 млрд. У банков в ФРС стало прилично меньше долларов: на $88 млрд сократились обратные РЕПО, почти на $118 млрд – депозиты в ФРС. Обычно эти «махинации» Минфина сильного влияния не оказывают, проблемы могут быть при выходе из чрезвычайных мер.

Вокруг потолка госдолга, как-то слишком шумно: банкиры боятся самого жесткого столкновения в ослов и слонов с 2011 года, Дж.Йеллен через день пугает катастрофой. Республиканцы задумались о том, чтобы приподнять потолок до сентября, синхронизировав его с бюджетом... но это отодвинет историю на предвыборный год, что вряд ли нужно демократам. На этом фоне годовые дефолтные свопы на США так и остаются на повышенных уровнях (63 п), а трех и пятилетние даже подрастают. Очевидно, часть участников рынка продолжают хеджироваться, в то время как остальные не готовы активно продавать свопы.

Есть интересные моменты в потоках долларов: дочки иностранных банков в США продолжают поддерживать "кэш" на балансах на рекордных уровнях ($1.44 трлн), причем большая часть размещена за пределами США ($0.78 трлн). В 2014 году такая конструкция предшествовала резкому укреплению доллара...

@truecon

Йеллен "колдует" с долгом

За неделю до решения по ставкам ФРС продолжала сокращать свой портфель, в этот раз за счет ипотечных облигаций (-$15 млрд), в целом идет планомерный процесс сокращения портфеля, но за счет ипотеки идет постоянный недобор $10-15 млрд до плана. В доходностях больших событий не происходило – рынок не верит ФРС и закладывает два повышения по 25 б.п. и снижение уже в текущем году ставок. Кривая госдолга практически не изменилась, а корпоративные спреды остались низкими.

Главное происходит в операциях Минфина, который выпустила в рынок большой объем векселей ($408 млрд), погасив существенно меньше ($239 млрд), к этому добавились налоги в конце месяца, в итоге наличность на счетах Минфина США подскочила с $378 млрд до $573 млрд, т.е. на $195 млрд. У банков в ФРС стало прилично меньше долларов: на $88 млрд сократились обратные РЕПО, почти на $118 млрд – депозиты в ФРС. Обычно эти «махинации» Минфина сильного влияния не оказывают, проблемы могут быть при выходе из чрезвычайных мер.

Вокруг потолка госдолга, как-то слишком шумно: банкиры боятся самого жесткого столкновения в ослов и слонов с 2011 года, Дж.Йеллен через день пугает катастрофой. Республиканцы задумались о том, чтобы приподнять потолок до сентября, синхронизировав его с бюджетом... но это отодвинет историю на предвыборный год, что вряд ли нужно демократам. На этом фоне годовые дефолтные свопы на США так и остаются на повышенных уровнях (63 п), а трех и пятилетние даже подрастают. Очевидно, часть участников рынка продолжают хеджироваться, в то время как остальные не готовы активно продавать свопы.

Есть интересные моменты в потоках долларов: дочки иностранных банков в США продолжают поддерживать "кэш" на балансах на рекордных уровнях ($1.44 трлн), причем большая часть размещена за пределами США ($0.78 трлн). В 2014 году такая конструкция предшествовала резкому укреплению доллара...

@truecon

{kind=link}

#Германия #экономика #ВВП #инфляция

Германия входит в рецессию

Предварительные данные по ВВП Германии в 4 квартале оказались несколько хуже ожиданий, экономика сократилась на 0.2% кв/кв, несмотря на огромную поддержку со стороны бюджета. Годовой прирост замедлился до 1.1% г/г, что в целом не так уж и плохо. В то же время, Германия, наряду с Великобритании, вошла в рецессию. В Европе формально рецессия – это два подряд квартала сокращения ВВП. Бундесбанк ожидает спада ВВП в 2023 году на 0.5%, а инфляцию на уровне 7.2%, но верит в снижение инфляции к 2.8% в 2025 году. Масштабные субсидии, конечно сгладят ситуацию, но думается она будет хуже, чем многие сейчас ожидают.

Неприятный сюрприз прилетел из Испании, которая зафиксировала в январе рост инфляции до 5.8% г/г. Но вопрос даже не в общем уровне инфляции, а в базовой инфляции, которая продолжает ускоряться и достигла 7.5% г/г (после 7% г/г в декабре и 6.3% г/г в ноябре). Европа еще далеко не абсорбировала в цены имеющиеся проблемы, что требует от ЕЦБ агрессивности, учитывая, что процентная маржа в крупнейших экономиках Европы была 0.9-1.2%, главные проблемы в финсистеме ЕС здесь еще даже не начинались.

@truecon

Германия входит в рецессию

Предварительные данные по ВВП Германии в 4 квартале оказались несколько хуже ожиданий, экономика сократилась на 0.2% кв/кв, несмотря на огромную поддержку со стороны бюджета. Годовой прирост замедлился до 1.1% г/г, что в целом не так уж и плохо. В то же время, Германия, наряду с Великобритании, вошла в рецессию. В Европе формально рецессия – это два подряд квартала сокращения ВВП. Бундесбанк ожидает спада ВВП в 2023 году на 0.5%, а инфляцию на уровне 7.2%, но верит в снижение инфляции к 2.8% в 2025 году. Масштабные субсидии, конечно сгладят ситуацию, но думается она будет хуже, чем многие сейчас ожидают.

Неприятный сюрприз прилетел из Испании, которая зафиксировала в январе рост инфляции до 5.8% г/г. Но вопрос даже не в общем уровне инфляции, а в базовой инфляции, которая продолжает ускоряться и достигла 7.5% г/г (после 7% г/г в декабре и 6.3% г/г в ноябре). Европа еще далеко не абсорбировала в цены имеющиеся проблемы, что требует от ЕЦБ агрессивности, учитывая, что процентная маржа в крупнейших экономиках Европы была 0.9-1.2%, главные проблемы в финсистеме ЕС здесь еще даже не начинались.

@truecon

{kind=link}

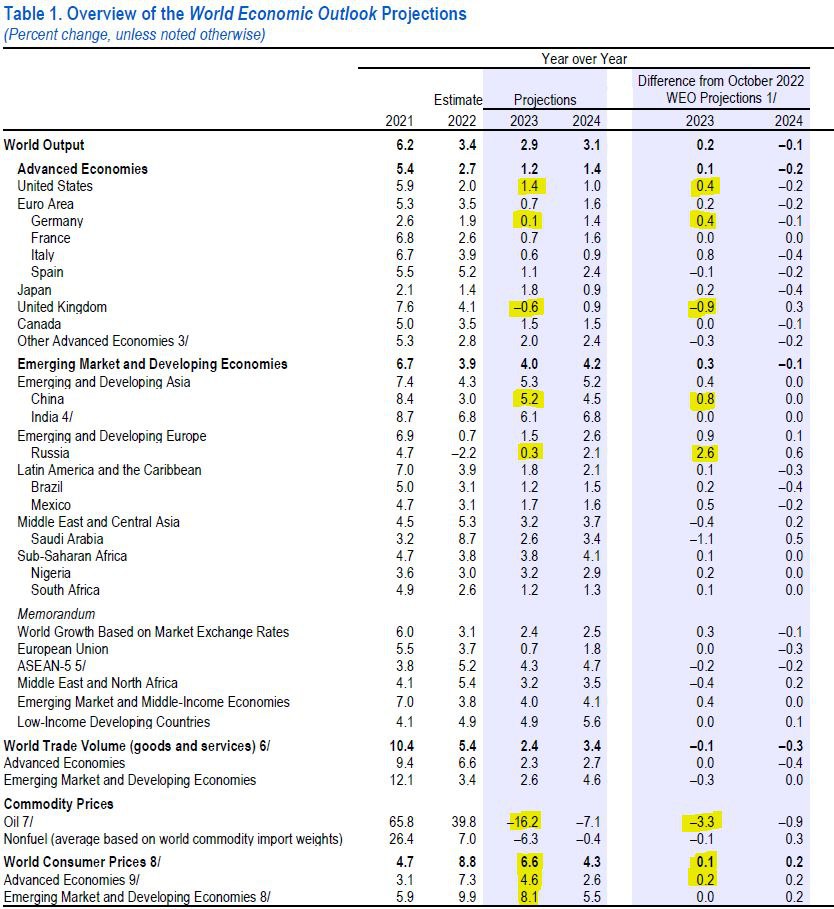

#Мир #экономика #МВФ #инфляция

На фоне открытия китайской экономики МВФ воспылал оптимизмом и повысил прогноз по росту мирового ВВП в 2023 году с 2.7% до 2.9%.

Прогноз по Китаю повышен с 4.4% до 5.2%, прогноз по США повышен с 1% до 1.4%, Германия избежит рецессии и вырастет на 0.1%, а вот Британии не повезло - она единственная из крупных экономик закроет год с падением на 0.6%. Правда прогнозы на 2024 год в основном понижены на 0.1-0.2 п.п.

Цены на нефть будут по прогнозу МВФ ниже, чем прогнозировалось и снизятся на 16.2% в 2023 году и еще на 7.1% в 2024 году. Зато инфляция по прогнозу МВФ будет выше в развитых странах: прогноз на 2023 повышен с 4.4% до 4.6%.

Оптимизмом МВФ воспылал и по российской экономики, теперь вместо ожидания падения в 2023 году на 2.3%, он ожидает рост на 0.3%, а в 2024 году рост ускорится до 2.1%.

P.S.: Будет интересно сравнить прогноз МВФ через полгода с текущим…

@truecon

На фоне открытия китайской экономики МВФ воспылал оптимизмом и повысил прогноз по росту мирового ВВП в 2023 году с 2.7% до 2.9%.

Прогноз по Китаю повышен с 4.4% до 5.2%, прогноз по США повышен с 1% до 1.4%, Германия избежит рецессии и вырастет на 0.1%, а вот Британии не повезло - она единственная из крупных экономик закроет год с падением на 0.6%. Правда прогнозы на 2024 год в основном понижены на 0.1-0.2 п.п.

Цены на нефть будут по прогнозу МВФ ниже, чем прогнозировалось и снизятся на 16.2% в 2023 году и еще на 7.1% в 2024 году. Зато инфляция по прогнозу МВФ будет выше в развитых странах: прогноз на 2023 повышен с 4.4% до 4.6%.

Оптимизмом МВФ воспылал и по российской экономики, теперь вместо ожидания падения в 2023 году на 2.3%, он ожидает рост на 0.3%, а в 2024 году рост ускорится до 2.1%.

P.S.: Будет интересно сравнить прогноз МВФ через полгода с текущим…

@truecon

{kind=link}

#еврозона #экономика #ВВП

Экономика ЕС: зависли в воздухе

Евростат опубликовал данные по росту ВВП еврозоны: в 4 квартале ВВП вырос на 0.1% кв/кв, годовой рост составил 1.9% г/г. Экономика ЕС перешла в состояние стагнации 0.0% кв/кв и 1.8% г/г. Небольшой рост во Франции и Испании перевесил небольшое падение в Германии и Италии.

Французскую экономику в небольшой плюс (+0.1% кв/кв) вытащило опережающее сокращение импорта, сильный спрос на услуги и рост инвестиций на фоне общего падения потребления товаров. Потребление товаров во Франции за декабрь сократилось на 1.3% м/м, а в 4 квартале падение 1.9% кв/кв, мало того само потребление товаров находится на уровнях 2014 года.

Испанская экономика (+0.2% кв/кв) умудрилась вырасти на фоне падения, как потребления домохозяйств (-1.8% кв/кв), так и инвестиций (-1.2% кв/кв), тоже благодаря резкому сокращению импорта (-4.2% кв/кв) и росту госпотребления (1.9% кв/кв).

В целом это скорее начало рецессии на массированных госсубсидиях конца года, с сохраняющейся высокой инфляцией и практически повсеместным дефицитом рабочей силы. Вход ли это в рецессию? – Скорее да, чем нет.

@truecon

Экономика ЕС: зависли в воздухе

Евростат опубликовал данные по росту ВВП еврозоны: в 4 квартале ВВП вырос на 0.1% кв/кв, годовой рост составил 1.9% г/г. Экономика ЕС перешла в состояние стагнации 0.0% кв/кв и 1.8% г/г. Небольшой рост во Франции и Испании перевесил небольшое падение в Германии и Италии.

Французскую экономику в небольшой плюс (+0.1% кв/кв) вытащило опережающее сокращение импорта, сильный спрос на услуги и рост инвестиций на фоне общего падения потребления товаров. Потребление товаров во Франции за декабрь сократилось на 1.3% м/м, а в 4 квартале падение 1.9% кв/кв, мало того само потребление товаров находится на уровнях 2014 года.

Испанская экономика (+0.2% кв/кв) умудрилась вырасти на фоне падения, как потребления домохозяйств (-1.8% кв/кв), так и инвестиций (-1.2% кв/кв), тоже благодаря резкому сокращению импорта (-4.2% кв/кв) и росту госпотребления (1.9% кв/кв).

В целом это скорее начало рецессии на массированных госсубсидиях конца года, с сохраняющейся высокой инфляцией и практически повсеместным дефицитом рабочей силы. Вход ли это в рецессию? – Скорее да, чем нет.

@truecon