Forwarded from Expert RA

Приглашаем на декабрьский вебинар по макроэкономике «Инфляция и центробанки: кто кого?»

🔥 Спойлер: в этот раз - особенно звёздные гости 👇🏻

Где: онлайн

Когда: 13 декабря в 11.00 по мск

💬 Ведущие:

Антон Табах, главный экономист «Эксперт РА»

Анастасия Подругина, старший преподаватель НИУ «ВШЭ»

💬 Гости эфира:

Олег Буклемишев, замдекана экономического факультета МГУ

Егор Сусин, управляющий директор ГПБ Private Banking

Что будем обсуждать:

🔹 Почему произошел переход к высокой инфляции в мире? Где ошиблись центробанки и аналитики?

🔹 Стагфляция: характеристика, мировой опыт, триггеры, возможные выходы

🔹 Реальность и масштаб высокой инфляции, возможные развилки для центробанков и минфинов

Регистрируйтесь 👈🏻 на вебинар и задавайте свои вопросы через форму на странице мероприятия

#вебинар

🔥 Спойлер: в этот раз - особенно звёздные гости 👇🏻

Где: онлайн

Когда: 13 декабря в 11.00 по мск

💬 Ведущие:

Антон Табах, главный экономист «Эксперт РА»

Анастасия Подругина, старший преподаватель НИУ «ВШЭ»

💬 Гости эфира:

Олег Буклемишев, замдекана экономического факультета МГУ

Егор Сусин, управляющий директор ГПБ Private Banking

Что будем обсуждать:

🔹 Почему произошел переход к высокой инфляции в мире? Где ошиблись центробанки и аналитики?

🔹 Стагфляция: характеристика, мировой опыт, триггеры, возможные выходы

🔹 Реальность и масштаб высокой инфляции, возможные развилки для центробанков и минфинов

Регистрируйтесь 👈🏻 на вебинар и задавайте свои вопросы через форму на странице мероприятия

#вебинар

#экономика #США #Кризис #инфляция

PPI в США: рост не агрессивный, но уверенный

Отчет по ценам производителей в США за ноябрь показал рост цен на 0.3% м/м и 7.4% г/г, без учета энергии и продуктов питания цены растут на 0.4% м/м и 6.2% г/г. Но проблема здесь даже не в той десятой процента прироста выше консенсуса, а в структуре роста цен. Ситуация характеризуется, тем, что экспортные цены здесь в целом слабее внутренних цен (здесь рост более устойчив).

Продолжается агрессивный рост цен в продуктах питания – они в ноябре прибавили еще 3.3% м/м и выросли на 15.5% г/г. Такая история с продуктовыми ценами характерна для многих развитых стран, в той же Германии потребительские цены на продукты питания выросли на 21% г/г, в США рост тоже продолжается, хотя мировые цены на продовольствие уже давно идут вниз. Понятно, что здесь всегда много локальных историй, но пока они складываются в продолжающуюся волну роста продуктовых цен. Энергия продолжала давать дезинфляционные эффекты (-3.3% м/м, 16.2% г/г).

Годовая инфляция замедляется (за счет высокой базы это продолжится пока) но оставаясь существенно выше целей ФРС. Инфляционные ожидания на год снизились по данным Мичиганского университета до 4.6%, пятилетние остались на уровне 3%. Настроения потребителей к новому году немного подросли, но остаются в глубокой яме. В целом инфляция далека от возврата к целям ЦБ, но рецессия постепенно продолжит накатывать.

P.S.: На следующей неделе «парад ЦБ», будут: ФРС, ЕЦБ, Банк Англии, Нацбанк Швейцарии, Банк России.

@truecon

PPI в США: рост не агрессивный, но уверенный

Отчет по ценам производителей в США за ноябрь показал рост цен на 0.3% м/м и 7.4% г/г, без учета энергии и продуктов питания цены растут на 0.4% м/м и 6.2% г/г. Но проблема здесь даже не в той десятой процента прироста выше консенсуса, а в структуре роста цен. Ситуация характеризуется, тем, что экспортные цены здесь в целом слабее внутренних цен (здесь рост более устойчив).

Продолжается агрессивный рост цен в продуктах питания – они в ноябре прибавили еще 3.3% м/м и выросли на 15.5% г/г. Такая история с продуктовыми ценами характерна для многих развитых стран, в той же Германии потребительские цены на продукты питания выросли на 21% г/г, в США рост тоже продолжается, хотя мировые цены на продовольствие уже давно идут вниз. Понятно, что здесь всегда много локальных историй, но пока они складываются в продолжающуюся волну роста продуктовых цен. Энергия продолжала давать дезинфляционные эффекты (-3.3% м/м, 16.2% г/г).

Годовая инфляция замедляется (за счет высокой базы это продолжится пока) но оставаясь существенно выше целей ФРС. Инфляционные ожидания на год снизились по данным Мичиганского университета до 4.6%, пятилетние остались на уровне 3%. Настроения потребителей к новому году немного подросли, но остаются в глубокой яме. В целом инфляция далека от возврата к целям ЦБ, но рецессия постепенно продолжит накатывать.

P.S.: На следующей неделе «парад ЦБ», будут: ФРС, ЕЦБ, Банк Англии, Нацбанк Швейцарии, Банк России.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США чуть подробнее

Общая инфляция в США в ноябре прилично замедлилась до 0.1% м/м и 7.1% г/г, без энергии и продуктов питания 0.2% м/м и 6.0% г/г. Два дезинфляционных фактора: цены на энергию (-1.6% м/м и 13.1% г/г) и цены на подержанные автомобили (-2.9% м/м и -3.3% г/г) в общем-то и обеспечили практически все замедление относительно предыдущего месяца. Продукты питания дорожали на 0.5% м/м и 10.6% г/г. В товарах импульс роста цен продолжает затухать, но в основном дезинфляционные эффекты здесь отыграны.

В услугах цены растут на 0.3% м/м и 7.2% г/г – годовой темп остался на уровне октября, но здесь второй месяц подряд статистики зафиксировали падение цен на медстраховку -4.3% м/м (в октябре было -4%). Также инфляцию немного приземлило снижение цен на авиаперелеты (-3%) и общественный транспорт (-2%), но это тоже следствие снижения цен на топливо. Жилье дорожало на 0.6% м/м и 7.1% г/г, в октябре рост был 0.8% м/м. На самом деле замедление мало связано с арендой основного жилья – здесь ускорение до 0.8% м/м и 7.9% г/г (вмененная рента 0.7% м/м и 7.1% г/г).

В целом, в данных есть позитив, если откинуть разовые истории – то месячная инфляция вернулась в район ~5% (отрицательный вклад отдельных разовых историй в месячную инфляцию >0.3 п.п.), радость рынков здесь понятна, но пока чрезмерна, учитывая, что ставка все еще ниже этой инфляции. Правда, ФРС будет все сложнее двигать вверх ставку... именно поэтому на заседании завтра они могут занять более жесткую позицию (по прогнозу на 2023 год), чем хотел бы увидеть рынок.

@truecon

Инфляция в США чуть подробнее

Общая инфляция в США в ноябре прилично замедлилась до 0.1% м/м и 7.1% г/г, без энергии и продуктов питания 0.2% м/м и 6.0% г/г. Два дезинфляционных фактора: цены на энергию (-1.6% м/м и 13.1% г/г) и цены на подержанные автомобили (-2.9% м/м и -3.3% г/г) в общем-то и обеспечили практически все замедление относительно предыдущего месяца. Продукты питания дорожали на 0.5% м/м и 10.6% г/г. В товарах импульс роста цен продолжает затухать, но в основном дезинфляционные эффекты здесь отыграны.

В услугах цены растут на 0.3% м/м и 7.2% г/г – годовой темп остался на уровне октября, но здесь второй месяц подряд статистики зафиксировали падение цен на медстраховку -4.3% м/м (в октябре было -4%). Также инфляцию немного приземлило снижение цен на авиаперелеты (-3%) и общественный транспорт (-2%), но это тоже следствие снижения цен на топливо. Жилье дорожало на 0.6% м/м и 7.1% г/г, в октябре рост был 0.8% м/м. На самом деле замедление мало связано с арендой основного жилья – здесь ускорение до 0.8% м/м и 7.9% г/г (вмененная рента 0.7% м/м и 7.1% г/г).

В целом, в данных есть позитив, если откинуть разовые истории – то месячная инфляция вернулась в район ~5% (отрицательный вклад отдельных разовых историй в месячную инфляцию >0.3 п.п.), радость рынков здесь понятна, но пока чрезмерна, учитывая, что ставка все еще ниже этой инфляции. Правда, ФРС будет все сложнее двигать вверх ставку... именно поэтому на заседании завтра они могут занять более жесткую позицию (по прогнозу на 2023 год), чем хотел бы увидеть рынок.

@truecon

{kind=link}

#Великобритания #инфляция #экономика #Кризис #ставки

Инфляция в UK – немного притормозили

Инфляция в Великобритании за ноябрь тоже притормозила 0.4% м/м и 10.7% г/г. В октябре цены взлетели на 2% м/м, но это была в основном история повышения тарифов на газ и электроэнергию. Продолжают достаточно агрессивно расти цены на продукты питания 1.1% м/м и 16.4% г/г – рекорд. Товары прибавили в цене 0.6% м/м и 14% г/г, услуги 0.2% м/м и 6.3% г/г. До апреля действуют субсидии цен на энергию (за счет бюджета), с апреля будет еще одно повышение цен на 20%, что добавит инфляции еще драйва. Розничные цены растут на 0.6% м/м и 14% г/г. Базовая инфляция 0.3% м/м и 6.3% г/г

Понятно, что Банк Англии даже близко не способен поднять здесь ставки до т.н. ограничительного уровня. Рынок ожидает повышения ставки на 50 б.п. до 3.5%. Банк Англии в общем-то надеется на то, что все само рассосется и действует достаточно осторожно...

@truecon

Инфляция в UK – немного притормозили

Инфляция в Великобритании за ноябрь тоже притормозила 0.4% м/м и 10.7% г/г. В октябре цены взлетели на 2% м/м, но это была в основном история повышения тарифов на газ и электроэнергию. Продолжают достаточно агрессивно расти цены на продукты питания 1.1% м/м и 16.4% г/г – рекорд. Товары прибавили в цене 0.6% м/м и 14% г/г, услуги 0.2% м/м и 6.3% г/г. До апреля действуют субсидии цен на энергию (за счет бюджета), с апреля будет еще одно повышение цен на 20%, что добавит инфляции еще драйва. Розничные цены растут на 0.6% м/м и 14% г/г. Базовая инфляция 0.3% м/м и 6.3% г/г

Понятно, что Банк Англии даже близко не способен поднять здесь ставки до т.н. ограничительного уровня. Рынок ожидает повышения ставки на 50 б.п. до 3.5%. Банк Англии в общем-то надеется на то, что все само рассосется и действует достаточно осторожно...

@truecon

#ФРС #ставка

ФРС: выше и дольше

ФРС повысила ставку на 50 б.п. до 4.25-4.5%, но практически не изменила пресс-релиз, сигнализируя о необходимости повышения ставки в дальнейшем.

❗️Самое главное: прогноз по ставке на 2023 год повышен до 5.1%, что выше рыночного консенсуса, а прогноз по ставке на 2024 год повышен до 4.1%.

Прогноз по инфляции на 2023 год повышен с 2.8% до 3.1% (по базовой инфляции с 3.1% до 3.5%), прогноз по ВВП на 2023 года понижен до 0.5%.

ФРС решила немного приземлить рынки...

@truecon

ФРС: выше и дольше

ФРС повысила ставку на 50 б.п. до 4.25-4.5%, но практически не изменила пресс-релиз, сигнализируя о необходимости повышения ставки в дальнейшем.

❗️Самое главное: прогноз по ставке на 2023 год повышен до 5.1%, что выше рыночного консенсуса, а прогноз по ставке на 2024 год повышен до 4.1%.

Прогноз по инфляции на 2023 год повышен с 2.8% до 3.1% (по базовой инфляции с 3.1% до 3.5%), прогноз по ВВП на 2023 года понижен до 0.5%.

ФРС решила немного приземлить рынки...

@truecon

#Китай #экономика #Кризис #розница #производство #инфляция

Китайский провал в ноябре расширился

Ковидные ограничение привели к существенному ухудшению ситуации в китайской экономике по итогам ноября. Рост промышленного производства замедлился до 2.2% г/г (минимум с весны прошлого года). Сказалось охлаждение экспортной составляющей на фоне крайне слабого внутреннего спроса, где ситуация уже провальная. В секторе услуг тоже падение на 0.1% г/г. Розничные продажи сократились на 5.9% г/г в номинальном выражении и на 7.6% в реальном выражении. Здесь большую роль играет сектор общественного питания, где падение в номинале 8.4% г/г. Но и без этого продажи продолжали падать.

На этом фоне, понятно, что китайская экономика фактически находится в режиме перепроизводства, потому инфляции здесь тоже нет – потребительская инфляция замедлилась до 1.6% г/г, цены производителей упали на 1.3% г/г и находятся на отрицательной траектории второй месяц подряд. Финансовая поддержка экономики остается достаточно агрессивной, долги растут, но ускорения здесь не наблюдается.

Агрессивная отмена ковидных ограничений и отказ о политики «нулевой терпимости» в декабре подогреет китайский спрос. Хотя последствия резкой отмены ограничений после трехлетнего карантина тоже пока не до конца понятны.

@truecon

Китайский провал в ноябре расширился

Ковидные ограничение привели к существенному ухудшению ситуации в китайской экономике по итогам ноября. Рост промышленного производства замедлился до 2.2% г/г (минимум с весны прошлого года). Сказалось охлаждение экспортной составляющей на фоне крайне слабого внутреннего спроса, где ситуация уже провальная. В секторе услуг тоже падение на 0.1% г/г. Розничные продажи сократились на 5.9% г/г в номинальном выражении и на 7.6% в реальном выражении. Здесь большую роль играет сектор общественного питания, где падение в номинале 8.4% г/г. Но и без этого продажи продолжали падать.

На этом фоне, понятно, что китайская экономика фактически находится в режиме перепроизводства, потому инфляции здесь тоже нет – потребительская инфляция замедлилась до 1.6% г/г, цены производителей упали на 1.3% г/г и находятся на отрицательной траектории второй месяц подряд. Финансовая поддержка экономики остается достаточно агрессивной, долги растут, но ускорения здесь не наблюдается.

Агрессивная отмена ковидных ограничений и отказ о политики «нулевой терпимости» в декабре подогреет китайский спрос. Хотя последствия резкой отмены ограничений после трехлетнего карантина тоже пока не до конца понятны.

@truecon

{kind=link}

#Швейцария #SNB #ставки

Национальный банк Швейцарии ожидаемо повысил ставку на 50 б.п. до 1%, указав, что возможны дальнейшие повышения.

Вместе с тем НБШ повысил прогноз по инфляции на 2023 года до 2.4%. заявив, что его пришлось бы еще больше повысить при сохранении ставки.

Впереди сегодня еще Банк Англии и ЕЦБ (который должен опубликовать план сокращения портфеля ценных бумаг).

@truecon

Национальный банк Швейцарии ожидаемо повысил ставку на 50 б.п. до 1%, указав, что возможны дальнейшие повышения.

Вместе с тем НБШ повысил прогноз по инфляции на 2023 года до 2.4%. заявив, что его пришлось бы еще больше повысить при сохранении ставки.

Впереди сегодня еще Банк Англии и ЕЦБ (который должен опубликовать план сокращения портфеля ценных бумаг).

@truecon

#ЕЦБ #ставки #инфляция #Кризис

Все как один... ну почти ...

Вслед за остальными ЦБ ставку на 50 б.п. поднял и ЕЦБ, теперь она составляет 2.5%. При этом, ЕЦБ попытался дать жесткий сигнал, указав, что процентные ставки должны еще значительно повыситься устойчивыми темпами.

Обусловлена такая позиция "существенным повышение прогноза по инфляции"... до 8.4% в 2022 году и 6.3% в 2023 году, 3.4% в 2024 году. ❗️Фактически инфляция в еврозоне не вернется к цели ранее 2026 года по прогнозу ЕЦБ. При этом, ЕЦБ все еще верит в рост на 0.5% в следующем году.

Также с начала марта 2023 года ЕЦБ начнет сокращать портфель ценных бумаг на €15 млрд в месяц и так до конца второго квартала, а далее будет оценивать ситуацию.

@truecon

Все как один... ну почти ...

Вслед за остальными ЦБ ставку на 50 б.п. поднял и ЕЦБ, теперь она составляет 2.5%. При этом, ЕЦБ попытался дать жесткий сигнал, указав, что процентные ставки должны еще значительно повыситься устойчивыми темпами.

Обусловлена такая позиция "существенным повышение прогноза по инфляции"... до 8.4% в 2022 году и 6.3% в 2023 году, 3.4% в 2024 году. ❗️Фактически инфляция в еврозоне не вернется к цели ранее 2026 года по прогнозу ЕЦБ. При этом, ЕЦБ все еще верит в рост на 0.5% в следующем году.

Также с начала марта 2023 года ЕЦБ начнет сокращать портфель ценных бумаг на €15 млрд в месяц и так до конца второго квартала, а далее будет оценивать ситуацию.

@truecon

#ФРС #ЕЦБ #BOE #ставки #экономика #Кризис

Мировые ЦБ: повышать пока... не рухнет?

Ну что же, ряд основных ЦБ отстрелялся, все дружно повысили ставки на 50 б.п., но риторика была разной, если кратко:

❗️ ЕЦБ: самый агрессивный с точки зрения сигналов (правда и самый отстающий – ставка 2.5%). К.Лагард прямым текстом указала, что рынки недооценивают решимость ЕЦБ и обещала неоднократное повышение ставок на 50 б.п. ЕЦБ пытается вернуть себе лавры борца с инфляцией, пока больше на словах.

❗️ ФРС: Дж. Пауэлл тоже демонстрировал агрессивность, указывая на то, что ставки придется повышать выше и держать их высокими дольше, о чем сигнализировал и прогноз ФРС, прямо указав, что не ожидает снижение ставки в 2023 году.

✔️ Банк Англии уныл: как все, но без яркой риторики, предпочитает не отсвечивать и никакие лишние обязательства на себя не брать.

✔️ Национальный Банк Швейцарии: идем по течению, но по-своему не торопясь, там посмотрим, что делать.

Пауэллу рынок верить особо не захотел, отчасти правильно полагая, что товарищи из ФРС явно недооценивают экономические последствия от быстрого повышения ставок. Но вторая скрипка Лагард оказалась более убедительной, как минимум для рынка акций. Долговой и денежный рынки особо центральным банкам не верят (делая ставку на то, что рецессия остановит ЦБ), что становится для регуляторов дополнительным вызовом.

Пока никаких значимых экономических последствий агрессивности политики центральных банков нет (экономика инертна и пока еще перегружена стимулами/сбережениями и отягощена дефицитом рабочей силы, последствия будут с хорошими лагами). А центральные банки намерены давить дальше. Учитывая, что финсистема менее инертна и более чувствительна, торможение об «бетонную стену» финансового шока все более и более вероятно.

@truecon

Мировые ЦБ: повышать пока... не рухнет?

Ну что же, ряд основных ЦБ отстрелялся, все дружно повысили ставки на 50 б.п., но риторика была разной, если кратко:

❗️ ЕЦБ: самый агрессивный с точки зрения сигналов (правда и самый отстающий – ставка 2.5%). К.Лагард прямым текстом указала, что рынки недооценивают решимость ЕЦБ и обещала неоднократное повышение ставок на 50 б.п. ЕЦБ пытается вернуть себе лавры борца с инфляцией, пока больше на словах.

❗️ ФРС: Дж. Пауэлл тоже демонстрировал агрессивность, указывая на то, что ставки придется повышать выше и держать их высокими дольше, о чем сигнализировал и прогноз ФРС, прямо указав, что не ожидает снижение ставки в 2023 году.

✔️ Банк Англии уныл: как все, но без яркой риторики, предпочитает не отсвечивать и никакие лишние обязательства на себя не брать.

✔️ Национальный Банк Швейцарии: идем по течению, но по-своему не торопясь, там посмотрим, что делать.

Пауэллу рынок верить особо не захотел, отчасти правильно полагая, что товарищи из ФРС явно недооценивают экономические последствия от быстрого повышения ставок. Но вторая скрипка Лагард оказалась более убедительной, как минимум для рынка акций. Долговой и денежный рынки особо центральным банкам не верят (делая ставку на то, что рецессия остановит ЦБ), что становится для регуляторов дополнительным вызовом.

Пока никаких значимых экономических последствий агрессивности политики центральных банков нет (экономика инертна и пока еще перегружена стимулами/сбережениями и отягощена дефицитом рабочей силы, последствия будут с хорошими лагами). А центральные банки намерены давить дальше. Учитывая, что финсистема менее инертна и более чувствительна, торможение об «бетонную стену» финансового шока все более и более вероятно.

@truecon

{kind=link}

#БанкРоссии #ставки #инфляция

Сегодня заседание по ставке Банка России, честно говоря, каких-то ожиданий по изменению ставок нет, потому как драйверы не сложились.

✔️Инфляция и инфляционные ожидания относительно стабильны, значимых сдвигов здесь нет.

✔️Бюджетный стимул чуть более агрессивный (сигналы о 2% дефиците в текущем году, продление льготной ипотеки), но изменения эти значительного влияния не окажут.

✔️Банковский кредит населению, после всплеска сильно притормозил, выдачи стаблилиэировались в районе 1-1.1 трлн руб. в месяц, что нельзя назвать высоким уровнем. Активный рост корпоративного рулбевого кредита по большей части обусловлен рефинансированием валютного долга и, возможно, придерживанием части вплютной выручки.

✔️Структурный профицит ликвидности стабилизировался после РЕПО ЦБ, но Минфин свободные ресурсы размещает в банках, потому даже когда профинансирует дефицит - ликвидность сильно не изменится.

Но есть одна проблема - в системе дефицит "длинных" денег, как в контексте денежного рынка, так и долгового. Т.е. крайне резкий наклон кривой, который делает фактические ставки в экономике существенно выше (фактически политика более жесткая) и это может сильным фактором в пользу снижения краткосрочной ставки ... но не в декабре, пока скорее просто 7.5% и ждём...

@truecon

Сегодня заседание по ставке Банка России, честно говоря, каких-то ожиданий по изменению ставок нет, потому как драйверы не сложились.

✔️Инфляция и инфляционные ожидания относительно стабильны, значимых сдвигов здесь нет.

✔️Бюджетный стимул чуть более агрессивный (сигналы о 2% дефиците в текущем году, продление льготной ипотеки), но изменения эти значительного влияния не окажут.

✔️Банковский кредит населению, после всплеска сильно притормозил, выдачи стаблилиэировались в районе 1-1.1 трлн руб. в месяц, что нельзя назвать высоким уровнем. Активный рост корпоративного рулбевого кредита по большей части обусловлен рефинансированием валютного долга и, возможно, придерживанием части вплютной выручки.

✔️Структурный профицит ликвидности стабилизировался после РЕПО ЦБ, но Минфин свободные ресурсы размещает в банках, потому даже когда профинансирует дефицит - ликвидность сильно не изменится.

Но есть одна проблема - в системе дефицит "длинных" денег, как в контексте денежного рынка, так и долгового. Т.е. крайне резкий наклон кривой, который делает фактические ставки в экономике существенно выше (фактически политика более жесткая) и это может сильным фактором в пользу снижения краткосрочной ставки ... но не в декабре, пока скорее просто 7.5% и ждём...

@truecon

Чуть больше жёсткости в тональности, но и только http://www.cbr.ru/press/pr/?file=16122022_133000Key.htm

cbr.ru

Банк России принял решение сохранить ключевую ставку на уровне 7,50% годовых | Банк России

Ключевая ставка Банка России

Forwarded from Банк России

❗️Главное из заявления Э.Набиуллиной по итогам заседания Совета директоров Банка России

О ситуации с инфляцией

В ноябре и начале декабря цены росли в основном из-за разовых факторов, прежде всего индексации тарифов ЖКХ. Но усиливается влияние факторов, которые увеличивают устойчивую инфляцию. В следующем году эта тенденция продолжится.

Во-первых, инфляционные ожидания населения и компаний остаются на повышенных уровнях. Во-вторых, из-за возросшей нехватки персонала увеличиваются издержки компаний на рабочую силу. Еще один фактор роста издержек связан с адаптацией бизнеса к меняющимся условиям.

Минфин повысил оценку дефицита бюджета с 0,9 до 2% ВВП на этот год. Мы это учитывали при принятии сегодняшнего решения, а в цифрах прогноза отразим после опорного февральского заседания.

В ближайшие месяцы годовая инфляция продолжит замедляться. Когда инфляция очень волатильна, ее годовой показатель мало говорит о ценовом давлении, поскольку перегружен прошлыми шоками. Весной годовая инфляция может опуститься даже ниже 4%, но это практически не будет характеризовать динамику цен здесь и сейчас.

Об экономике

Внешнеторговые ограничения продолжают создавать вызовы для компаний. В этом месяце к ним добавились вступление в силу эмбарго на поставки нефти, а также установление потолка цен на нее. Их эффекты мы уточним в обновленном прогнозе в феврале.

Деловая активность в октябре восстанавливалась после спада месяцем ранее. Данные опроса предприятий указывают на продолжение роста и в ноябре. Замедление частных инвестиций отчасти компенсируется наращиванием государственных.

В потребительской активности явно проявляется региональная неоднородность. Сберегательная модель поведения населения сохраняется.

Денежно-кредитные условия в целом остаются нейтральными. Высокие темпы роста наблюдались в корпоративном кредитовании и в ипотеке, восстанавливались выдачи необеспеченных потребительских ссуд. Ставки по вкладам продолжали подстраиваться к произошедшему в сентябре росту доходностей ОФЗ. Это способствовало некоторому притоку средств на депозиты.

Процесс девалютизации банковских балансов в последние месяцы продолжился. Происходит изменение структуры спроса на деньги. Вместо иностранной валюты для проведения расчетов, привлечения инвестиций и формирования сбережений все активнее используются рубли.

О рисках

Краткосрочные риски сместились в сторону проинфляционных, и их перечень расширился.

Мы по-прежнему видим риски более существенного охлаждения мировой экономики, чем это заложено в нашем базовом сценарии.

Со стороны внешних условий на экономику влияет санкционный режим. Важная группа рисков связана с ситуацией на рынке труда.

Группа дезинфляционных рисков выражена слабее. К ним мы относим сохранение или усиление сберегательной модели поведения населения, а также увеличение кредитных рисков в экономике.

О будущих решениях

Учитывая все поступающие данные, Банк России будет определять траекторию ключевой ставки таким образом, чтобы не препятствовать структурной трансформации экономики и обеспечить возвращение инфляции к цели вблизи 4% в 2024 году.

О ситуации с инфляцией

В ноябре и начале декабря цены росли в основном из-за разовых факторов, прежде всего индексации тарифов ЖКХ. Но усиливается влияние факторов, которые увеличивают устойчивую инфляцию. В следующем году эта тенденция продолжится.

Во-первых, инфляционные ожидания населения и компаний остаются на повышенных уровнях. Во-вторых, из-за возросшей нехватки персонала увеличиваются издержки компаний на рабочую силу. Еще один фактор роста издержек связан с адаптацией бизнеса к меняющимся условиям.

Минфин повысил оценку дефицита бюджета с 0,9 до 2% ВВП на этот год. Мы это учитывали при принятии сегодняшнего решения, а в цифрах прогноза отразим после опорного февральского заседания.

В ближайшие месяцы годовая инфляция продолжит замедляться. Когда инфляция очень волатильна, ее годовой показатель мало говорит о ценовом давлении, поскольку перегружен прошлыми шоками. Весной годовая инфляция может опуститься даже ниже 4%, но это практически не будет характеризовать динамику цен здесь и сейчас.

Об экономике

Внешнеторговые ограничения продолжают создавать вызовы для компаний. В этом месяце к ним добавились вступление в силу эмбарго на поставки нефти, а также установление потолка цен на нее. Их эффекты мы уточним в обновленном прогнозе в феврале.

Деловая активность в октябре восстанавливалась после спада месяцем ранее. Данные опроса предприятий указывают на продолжение роста и в ноябре. Замедление частных инвестиций отчасти компенсируется наращиванием государственных.

В потребительской активности явно проявляется региональная неоднородность. Сберегательная модель поведения населения сохраняется.

Денежно-кредитные условия в целом остаются нейтральными. Высокие темпы роста наблюдались в корпоративном кредитовании и в ипотеке, восстанавливались выдачи необеспеченных потребительских ссуд. Ставки по вкладам продолжали подстраиваться к произошедшему в сентябре росту доходностей ОФЗ. Это способствовало некоторому притоку средств на депозиты.

Процесс девалютизации банковских балансов в последние месяцы продолжился. Происходит изменение структуры спроса на деньги. Вместо иностранной валюты для проведения расчетов, привлечения инвестиций и формирования сбережений все активнее используются рубли.

О рисках

Краткосрочные риски сместились в сторону проинфляционных, и их перечень расширился.

Мы по-прежнему видим риски более существенного охлаждения мировой экономики, чем это заложено в нашем базовом сценарии.

Со стороны внешних условий на экономику влияет санкционный режим. Важная группа рисков связана с ситуацией на рынке труда.

Группа дезинфляционных рисков выражена слабее. К ним мы относим сохранение или усиление сберегательной модели поведения населения, а также увеличение кредитных рисков в экономике.

О будущих решениях

Учитывая все поступающие данные, Банк России будет определять траекторию ключевой ставки таким образом, чтобы не препятствовать структурной трансформации экономики и обеспечить возвращение инфляции к цели вблизи 4% в 2024 году.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС затаилась, Йеллен раскачивает лодку ... рынок не верит

За неделю до 14 декабря ФРС сократила баланс облигаций менее, чем на $1 млрд, учитывая, что неделей ранее было сокращение всего на $1.5 млрд – видим 2 недели паузы в цикле QT. Зато Минфин США продолжал активно тратить доллары со счетов в ФРС, после $122 млрд на предыдущей неделе, они потратили еще $69 млрд на текущей неделе, что сократило запасы «кэша» ведомства Дж.Йеллен до $342 млрд в моменте. Но уже 15 числа Минфин США провел расчеты по долговым аукционам и забрал из системы $106 млрд (стало ли это одним из факторов давления на рынок?). На самом деле чистые займы бюджета были минимальны, т.к. перед этим две недели рыночный долг сокращался.

Очевидно, что властям придется и дальше тратить «заначки» пока не будет повышен потолок госдолга. Долларов будет больше, даже в условиях QT. В моменте на 14 декабря все это привело к тому, что у банков оказался рекордный за много недель объем кэша на балансах.

Финансовые рынки на этом фоне сильно корежит: акции прилично просели, облигации – выросли. Причем фьючерсы на ставку ставят на то, что ФРС замедлит шаг до 25 б.п. на ближайших двух заседаниях, полностью игнорируя тональность ФРС и на этом история с повышениям ставок завершится. ФРС не верят и делают ставку на то, что Пауэлл опять ошибается... Хотя даже по «голубиному» настроенные М Дейли (Сан-Франциско) и Дж.Уильямс (Нью-Йорк) пытались транслировать жесткую позицию, но их заявления полностью проигнорировали.

Хотя, это также похоже на определенные проблемы на денежных рынках, т.к. кривая госдолга на горизонте до полугода выглядит не вполне адекватно: векселя до 3 месяцев с доходностями 4.31% и ниже (под ставкой ФРС), а шестимесячные уже с доходностью 4.68% - явно намекает на проблемы с ликвидностью и ценообразованием. Рынки явно немного дезориентированы ...

@truecon

ФРС затаилась, Йеллен раскачивает лодку ... рынок не верит

За неделю до 14 декабря ФРС сократила баланс облигаций менее, чем на $1 млрд, учитывая, что неделей ранее было сокращение всего на $1.5 млрд – видим 2 недели паузы в цикле QT. Зато Минфин США продолжал активно тратить доллары со счетов в ФРС, после $122 млрд на предыдущей неделе, они потратили еще $69 млрд на текущей неделе, что сократило запасы «кэша» ведомства Дж.Йеллен до $342 млрд в моменте. Но уже 15 числа Минфин США провел расчеты по долговым аукционам и забрал из системы $106 млрд (стало ли это одним из факторов давления на рынок?). На самом деле чистые займы бюджета были минимальны, т.к. перед этим две недели рыночный долг сокращался.

Очевидно, что властям придется и дальше тратить «заначки» пока не будет повышен потолок госдолга. Долларов будет больше, даже в условиях QT. В моменте на 14 декабря все это привело к тому, что у банков оказался рекордный за много недель объем кэша на балансах.

Финансовые рынки на этом фоне сильно корежит: акции прилично просели, облигации – выросли. Причем фьючерсы на ставку ставят на то, что ФРС замедлит шаг до 25 б.п. на ближайших двух заседаниях, полностью игнорируя тональность ФРС и на этом история с повышениям ставок завершится. ФРС не верят и делают ставку на то, что Пауэлл опять ошибается... Хотя даже по «голубиному» настроенные М Дейли (Сан-Франциско) и Дж.Уильямс (Нью-Йорк) пытались транслировать жесткую позицию, но их заявления полностью проигнорировали.

Хотя, это также похоже на определенные проблемы на денежных рынках, т.к. кривая госдолга на горизонте до полугода выглядит не вполне адекватно: векселя до 3 месяцев с доходностями 4.31% и ниже (под ставкой ФРС), а шестимесячные уже с доходностью 4.68% - явно намекает на проблемы с ликвидностью и ценообразованием. Рынки явно немного дезориентированы ...

@truecon

{kind=link}

#ЕС #еврозона #Кризис

Европа – триллион потерь

Bloomberg написал о потерях Европы от энергетического кризиса, которые составили около $1 трлн (те цифры которые обсуждали ~летом, когда), ряд других оценок (Bruegel) тоже говорит о сопоставимых цифрах около €1 трлн, или ~6% ВВП. В текущем моменте около €700 млрд потерь фактически покрыты из бюджетов отдельных европейских стран, т.е. новых долгов правительств за счет которых "энергия" скупалась по космическим ценам со всего остального мира. В следующем году потери могут быть сопоставимыми, ставки выше, поставки еще меньше, разве что рецессия сгладит ситуацию через падение спроса. Но рецессия – это и падение доходов бюджетов – рост дефицитов, т.е. источники и возможности для «выкупа» всех проблем скорее сожмутся...

P.S.: МВФ, Еврокомиссия и ЕЦБ все еще дружно верят в рост ВВП ЕС в 2023 году на 0.3-0.5%...

@truecon

Европа – триллион потерь

Bloomberg написал о потерях Европы от энергетического кризиса, которые составили около $1 трлн (те цифры которые обсуждали ~летом, когда), ряд других оценок (Bruegel) тоже говорит о сопоставимых цифрах около €1 трлн, или ~6% ВВП. В текущем моменте около €700 млрд потерь фактически покрыты из бюджетов отдельных европейских стран, т.е. новых долгов правительств за счет которых "энергия" скупалась по космическим ценам со всего остального мира. В следующем году потери могут быть сопоставимыми, ставки выше, поставки еще меньше, разве что рецессия сгладит ситуацию через падение спроса. Но рецессия – это и падение доходов бюджетов – рост дефицитов, т.е. источники и возможности для «выкупа» всех проблем скорее сожмутся...

P.S.: МВФ, Еврокомиссия и ЕЦБ все еще дружно верят в рост ВВП ЕС в 2023 году на 0.3-0.5%...

@truecon

#Япония #BOJ #ставки #JPY #Кризис

BOJ не выдержал

Банк Японии, незадолго до смены руководства, все же "сломали" ... ЦБ фактически сделал разворот и повысил диапазон возможных колебаний доходности гособлигаций (JGB 10Y) с 0.25% до 0.5%. В текущей ситуации, когда основной покупатель госдолга – это Банк Японии, это означает повышения долгосрочной ставки до 0.5%. При этом объем ежемесячных покупок будет увеличен с ¥7.3 трлн до ¥9 трлн, а формальный целевой уровень оставлен на нулевых значениях.

P.S.: Для рынков в целом это скорее сигнал того, что BOJ не верит в скорый разворот политики основных ЦБ.

@truecon

BOJ не выдержал

Банк Японии, незадолго до смены руководства, все же "сломали" ... ЦБ фактически сделал разворот и повысил диапазон возможных колебаний доходности гособлигаций (JGB 10Y) с 0.25% до 0.5%. В текущей ситуации, когда основной покупатель госдолга – это Банк Японии, это означает повышения долгосрочной ставки до 0.5%. При этом объем ежемесячных покупок будет увеличен с ¥7.3 трлн до ¥9 трлн, а формальный целевой уровень оставлен на нулевых значениях.

P.S.: Для рынков в целом это скорее сигнал того, что BOJ не верит в скорый разворот политики основных ЦБ.

@truecon

Forwarded from IEF notes (A B)

О «потолке цен» на газ в ЕС тезисно:

1, Речь не идет о «потолке цен» на российский газ, как ошибочно пишут многие, даже уважаемые СМИ. Такой вариант действительно обсуждался, но уже к началу октября был снят с повестки дня (он стал просто неактуален в силу падения доли российского трубопроводного газа в структуре поставок в ЕС с 40-45% до 7-8%, при том, что российский газ еще и один из самых дешевых).

2. Этот «потолок» не имеет ничего общего с «потолком цен» на российскую нефть ни по сути, ни по практической реализации.

3. Наиболее дорогой газ в ЕС сейчас – норвежский трубопроводный и СПГ, поскольку они ориентированы на биржевые индексы TTF. После того, как в сентябре провалились переговоры с Норвегией о снижении контрактных цен, было принято решение разработать универсальный «потолок», который сдержит рост цен по всем долгосрочным контрактам.

4. «Потолок» касается только трех инструментов (фьючерсов на месяц, на три месяца и на год вперед). Для спотовой торговли (внутри дня и на день вперед) и для внебиржевых сделок ограничений нет.

5. В отличие от первоначального варианта Еврокомиссии (от 22 ноября), в итоговой версии «потолок» распространили на все газовые хабы ЕС, а не только на TTF. Правда, до конца марта 2023 г. Еврокомиссия может рекомендовать исключить отдельных хабы из-под его действия.

6. Странам ЕС не удалось преодолеть идеологический раскол по вопросу допустимости вмешательства в рыночное ценообразование на газ. Насколько известно, при пробном голосовании 19 декабря девять стран проголосовали против. При итоговом – Германия, скрепя сердце, всё же согласовала «потолок», Нидерланды и Австрия – воздержались. Еврокомиссия негласно остается противницей применения «потолка».

7. Финальную версию «потолка» сложно назвать компромиссом. Сторонники ограничения цен (Италия, Франция, Бельгия, Польша, Греция и др.) осуществили то, что хотели и даже больше, заломив руки остальным странам угрозой блокировать другие, ранее согласованные меры по стабилизации рынка (они касаются совместных закупок газа и взаимопомощи в поставках между странами ЕС).

8. При этом Еврокомиссия всё же отстояла оговорки, согласно которым она может в любой момент заблокировать применение «потолка», если будут выявлены риски для безопасности энергоснабжения, финансовой стабильности, сокращения предложения газа или увеличения спроса на газ. В частности, если спрос на газ вырастет на 15% в течение месяца или на 10% в течение двух месяцев, либо значительно сократится импорт СПГ, либо объем торгов на TTF заметно упадет по сравнению с тем же периодом прошлого года.

9. Вероятность применения «потолка» на практике высока. Выше 180 евро за МВт·ч (около $2000 за тыс. куб. м) цены на TTF держались в этом году долго – с конца июля по конец сентября. По многим оценкам, к лету 2023 г. они должны были вернуться на уровень 180-200 евро (с текущего 105-140 евро).

10. Основная проблема «потолка» в том, что он ломает естественный механизм рыночной адаптации к шокам со стороны предложения, хотя именно он помог ЕС в 2022 г. за считанные месяцы заместить большую часть российского трубопроводного газа (путем резкого роста импорта СПГ и сжатия спроса – проще говоря, за счет установления крайне высоких оптовых цен).

11. Но реальной проблемой это может стать только при неблагоприятном стечении обстоятельств (быстром росте потребления СПГ в Азии, критическом сокращении запасов газа в ПХГ, начале восстановительного роста спроса в самом ЕС и т.п.). Всего этого в 2023 г. может и не произойти. Поэтому говорить о краткосрочной пагубности «потолка» пока рано.

12. Краткосрочно из-за «потолка» может резко разойтись динамика фьючерсных и спотовых цен на TTF. Такое уже было в октябре 2022 г., но тогда спотовые цены оказались значительно ниже фьючерсных, а в 2023 г. может наблюдаться обратная картина.

1, Речь не идет о «потолке цен» на российский газ, как ошибочно пишут многие, даже уважаемые СМИ. Такой вариант действительно обсуждался, но уже к началу октября был снят с повестки дня (он стал просто неактуален в силу падения доли российского трубопроводного газа в структуре поставок в ЕС с 40-45% до 7-8%, при том, что российский газ еще и один из самых дешевых).

2. Этот «потолок» не имеет ничего общего с «потолком цен» на российскую нефть ни по сути, ни по практической реализации.

3. Наиболее дорогой газ в ЕС сейчас – норвежский трубопроводный и СПГ, поскольку они ориентированы на биржевые индексы TTF. После того, как в сентябре провалились переговоры с Норвегией о снижении контрактных цен, было принято решение разработать универсальный «потолок», который сдержит рост цен по всем долгосрочным контрактам.

4. «Потолок» касается только трех инструментов (фьючерсов на месяц, на три месяца и на год вперед). Для спотовой торговли (внутри дня и на день вперед) и для внебиржевых сделок ограничений нет.

5. В отличие от первоначального варианта Еврокомиссии (от 22 ноября), в итоговой версии «потолок» распространили на все газовые хабы ЕС, а не только на TTF. Правда, до конца марта 2023 г. Еврокомиссия может рекомендовать исключить отдельных хабы из-под его действия.

6. Странам ЕС не удалось преодолеть идеологический раскол по вопросу допустимости вмешательства в рыночное ценообразование на газ. Насколько известно, при пробном голосовании 19 декабря девять стран проголосовали против. При итоговом – Германия, скрепя сердце, всё же согласовала «потолок», Нидерланды и Австрия – воздержались. Еврокомиссия негласно остается противницей применения «потолка».

7. Финальную версию «потолка» сложно назвать компромиссом. Сторонники ограничения цен (Италия, Франция, Бельгия, Польша, Греция и др.) осуществили то, что хотели и даже больше, заломив руки остальным странам угрозой блокировать другие, ранее согласованные меры по стабилизации рынка (они касаются совместных закупок газа и взаимопомощи в поставках между странами ЕС).

8. При этом Еврокомиссия всё же отстояла оговорки, согласно которым она может в любой момент заблокировать применение «потолка», если будут выявлены риски для безопасности энергоснабжения, финансовой стабильности, сокращения предложения газа или увеличения спроса на газ. В частности, если спрос на газ вырастет на 15% в течение месяца или на 10% в течение двух месяцев, либо значительно сократится импорт СПГ, либо объем торгов на TTF заметно упадет по сравнению с тем же периодом прошлого года.

9. Вероятность применения «потолка» на практике высока. Выше 180 евро за МВт·ч (около $2000 за тыс. куб. м) цены на TTF держались в этом году долго – с конца июля по конец сентября. По многим оценкам, к лету 2023 г. они должны были вернуться на уровень 180-200 евро (с текущего 105-140 евро).

10. Основная проблема «потолка» в том, что он ломает естественный механизм рыночной адаптации к шокам со стороны предложения, хотя именно он помог ЕС в 2022 г. за считанные месяцы заместить большую часть российского трубопроводного газа (путем резкого роста импорта СПГ и сжатия спроса – проще говоря, за счет установления крайне высоких оптовых цен).

11. Но реальной проблемой это может стать только при неблагоприятном стечении обстоятельств (быстром росте потребления СПГ в Азии, критическом сокращении запасов газа в ПХГ, начале восстановительного роста спроса в самом ЕС и т.п.). Всего этого в 2023 г. может и не произойти. Поэтому говорить о краткосрочной пагубности «потолка» пока рано.

12. Краткосрочно из-за «потолка» может резко разойтись динамика фьючерсных и спотовых цен на TTF. Такое уже было в октябре 2022 г., но тогда спотовые цены оказались значительно ниже фьючерсных, а в 2023 г. может наблюдаться обратная картина.

Forwarded from IEF notes (A B)

13. Более серьезными могут быть средне- и долгосрочные последствия. Прежде всего, «потолок» стимулирует уход с TTF части финансовых игроков, зарабатывающих на торговле деривативами на газ. Потенциально это может подорвать ликвидность ценообразования на TTF и других хабах континентальной Европы, а соответственно лишить европейский и мировой рынок одного из ключевых реальных бенчмарков.

14. Снижение ликвидности TTF может повысить ценообразующую роль других континентальных хабов (в Германии, Австрии, Италии), если они получат исключение, и отчасти восстановить позиции британского NBP, сильно пошатнувшиеся в последние годы.

15. Серьезный удар получает сам институт биржевой торговли газом, который может быть переосмыслен и отчасти изменен не только в Европе, но и на других рынках.

16. Влияние «потолка» на поставки российского газа можно назвать нейтральным. С одной стороны, немного просядет маржа (в рамках контрактной привязки к биржевым котировкам), с другой – потенциальное снижение предложения СПГ на европейском рынке увеличит востребованность российских поставок в наиболее тяжелые для рынка ЕС 2023-2024 гг.

17. Для азиатского рынка введение «потолка цен» в ЕС можно назвать спасательным кругом: ему проще и существенно дешевле, чем ожидалось, будет конкурировать с Европой за грузы СПГ, что может отчасти стимулировать спрос и сократить непомерно возросшие издержки.

14. Снижение ликвидности TTF может повысить ценообразующую роль других континентальных хабов (в Германии, Австрии, Италии), если они получат исключение, и отчасти восстановить позиции британского NBP, сильно пошатнувшиеся в последние годы.

15. Серьезный удар получает сам институт биржевой торговли газом, который может быть переосмыслен и отчасти изменен не только в Европе, но и на других рынках.

16. Влияние «потолка» на поставки российского газа можно назвать нейтральным. С одной стороны, немного просядет маржа (в рамках контрактной привязки к биржевым котировкам), с другой – потенциальное снижение предложения СПГ на европейском рынке увеличит востребованность российских поставок в наиболее тяжелые для рынка ЕС 2023-2024 гг.

17. Для азиатского рынка введение «потолка цен» в ЕС можно назвать спасательным кругом: ему проще и существенно дешевле, чем ожидалось, будет конкурировать с Европой за грузы СПГ, что может отчасти стимулировать спрос и сократить непомерно возросшие издержки.

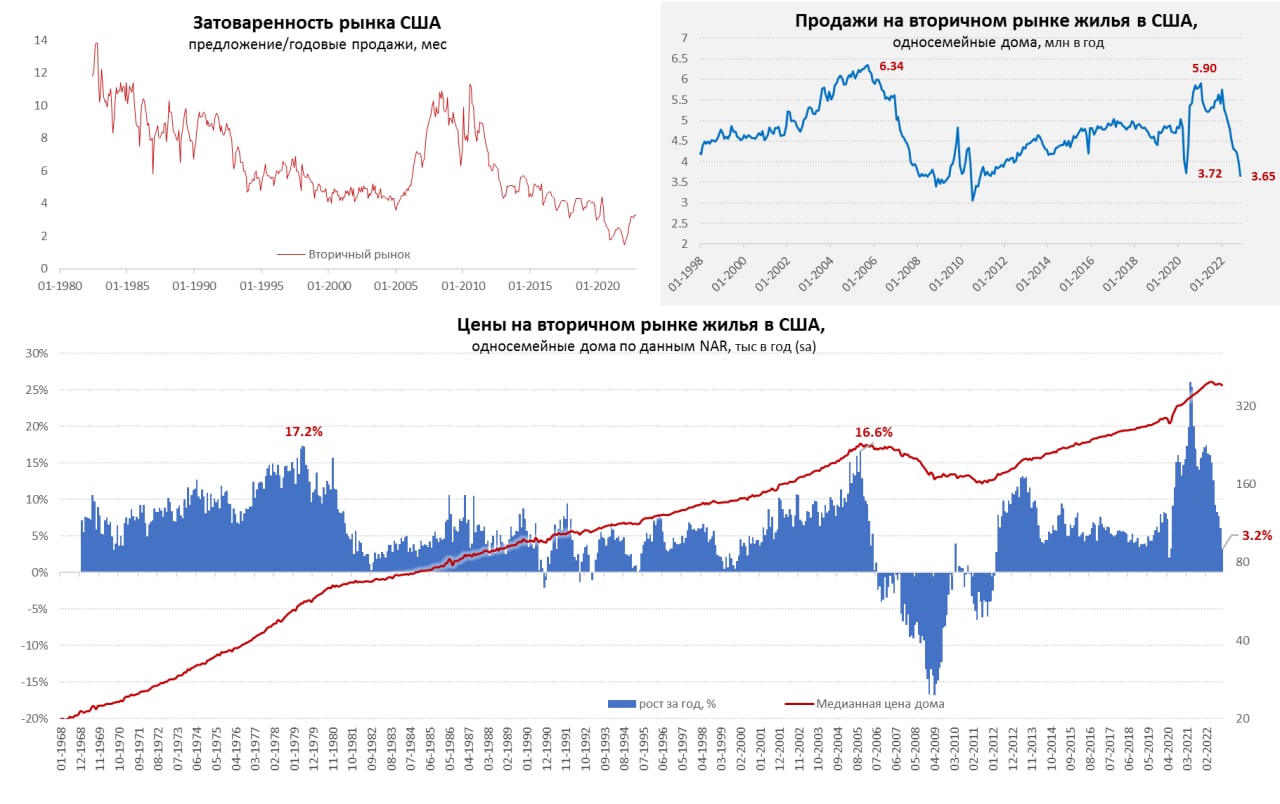

#США #ипотека #недвижимость #Кризис #экономика

Рынок жилья США продолжает проваливаться в объемах

Разрешения на строительство новых односемейных домов в ноябре упали до минимальных значений с весны 2020 года и составили 781 тыс. (-7.1% м/м, -31.4% г/г). Закладки новых односемейных домов упали до 828 тыс. (-4.1% м/м, -32.6% г/г). Фактически за год падение на треть и это далеко не с максимумов и все еще далеко до дна.

Продажи односемейных домов на вторичном рынке жилья США в ноябре провалились до 3.65 млн домов в год, что оказалось ниже минимумов провала весной 2020 года и было минимальным значением с 2010 года. За месяц падение продаж составило 7.6% м/м, а годовое падение достигло 34.9% г/г. Причем нельзя сказать, чтобы рынок здесь был как-то катастрофически затоварен – предложение чуть больше 1 млн домов, т.е. ~3.3 месяца продаж, что исторически (за исключением постковидного периода) является достаточно низким значением. На этом фоне цены хоть и сползают вниз, но пока не очень активно. Ситуация чем-то похожа на первую фазу ипотечного кризиса, когда с конца 2005 до весны 2007 года цены медленно сползали. Но сейчас рынок значительно менее насыщен предложением при сопоставимых ипотечных ставках и более жестком регулировании, чем в 2000-х.

С другой стороны, объемы продаж сейчас падают даже быстрее, чем в экстремальные периоды кризиса 2008 года, а разворот рынка может происходить быстрее. В этом плане, даже несмотря на низкую затоваренность рынка, обвал может быть более быстрым и интенсивным.

@truecon

Рынок жилья США продолжает проваливаться в объемах

Разрешения на строительство новых односемейных домов в ноябре упали до минимальных значений с весны 2020 года и составили 781 тыс. (-7.1% м/м, -31.4% г/г). Закладки новых односемейных домов упали до 828 тыс. (-4.1% м/м, -32.6% г/г). Фактически за год падение на треть и это далеко не с максимумов и все еще далеко до дна.

Продажи односемейных домов на вторичном рынке жилья США в ноябре провалились до 3.65 млн домов в год, что оказалось ниже минимумов провала весной 2020 года и было минимальным значением с 2010 года. За месяц падение продаж составило 7.6% м/м, а годовое падение достигло 34.9% г/г. Причем нельзя сказать, чтобы рынок здесь был как-то катастрофически затоварен – предложение чуть больше 1 млн домов, т.е. ~3.3 месяца продаж, что исторически (за исключением постковидного периода) является достаточно низким значением. На этом фоне цены хоть и сползают вниз, но пока не очень активно. Ситуация чем-то похожа на первую фазу ипотечного кризиса, когда с конца 2005 до весны 2007 года цены медленно сползали. Но сейчас рынок значительно менее насыщен предложением при сопоставимых ипотечных ставках и более жестком регулировании, чем в 2000-х.

С другой стороны, объемы продаж сейчас падают даже быстрее, чем в экстремальные периоды кризиса 2008 года, а разворот рынка может происходить быстрее. В этом плане, даже несмотря на низкую затоваренность рынка, обвал может быть более быстрым и интенсивным.

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

{kind=link}