Звоночки...

Безусловно, это пока локальная история, хотя и с большим фондом ($125 млрд.), но это уже проявление симптомов от активного ужесточении политики ФРС...

Безусловно, это пока локальная история, хотя и с большим фондом ($125 млрд.), но это уже проявление симптомов от активного ужесточении политики ФРС...

РБК Инвестиции

Акции Blackstone упали на 10% из-за проблем ее $125-миллиардного фонда

Blackstone ограничил вывод средств из инвестиционного фонда недвижимости на фоне повышенного количества заявок инвесторов на выход из него, сообщила Financial Times. Акции группы Blackstone отреагировали обвалом на 10% ...

#еврозона #инфляция #экономика #Кризис

Производственные цены в еврозоне – первое за пару лет снижение

Вслед за Германией вышли и данные по ценам производителей в еврозоне и ЕС - первое за 28 месяцев месячное снижение цен (-2.9% м/м), годовой рост замедлился до 30.9% г/г. Конечно все это благодаря коррекции цен на энергию (-6.9% м/м), хотя многомиллиардные субсидии многие вопросы на этот сезон закроют, и запасов должно бы хватить, но стоило прийти зиме и из хранилищ рекордная дневная откачка газа, цены же дрейфуют вверх. Вся суть ситуации в том, что если вы убрали с рынка 10% объема торгуемого товара, то цена оставшегося на рынке растет далеко не на 10% и так будет пока либо спрос не упадет (больно), либо предложение не вырастет (не быстро).

Без учета энергии и продуктов питания цены выросли на 0.5% м/м и 14% г/г. Продолжали активно дорожать потребительские товары краткосрочного пользования (1.1% м/м и 16% г/г), так и долгосрочного (0.5% м/м и 9.8% г/г), средства производства дорожали не так быстро, но уверенно (0.3% м/м и 7.5% г/г).

В немецких ценах на импорт это охлаждение тоже присутствует за счет коррекции цен на газ с экстремальных уровней, ну и сползание нефти. Но проблемой остается то, что сами цены при этом остаются экстремально высокими, а впереди рецессия.

В целом энергия корректируется, но все остальные цены продолжают достаточно уверенно двигать вверх.

@truecon

Производственные цены в еврозоне – первое за пару лет снижение

Вслед за Германией вышли и данные по ценам производителей в еврозоне и ЕС - первое за 28 месяцев месячное снижение цен (-2.9% м/м), годовой рост замедлился до 30.9% г/г. Конечно все это благодаря коррекции цен на энергию (-6.9% м/м), хотя многомиллиардные субсидии многие вопросы на этот сезон закроют, и запасов должно бы хватить, но стоило прийти зиме и из хранилищ рекордная дневная откачка газа, цены же дрейфуют вверх. Вся суть ситуации в том, что если вы убрали с рынка 10% объема торгуемого товара, то цена оставшегося на рынке растет далеко не на 10% и так будет пока либо спрос не упадет (больно), либо предложение не вырастет (не быстро).

Без учета энергии и продуктов питания цены выросли на 0.5% м/м и 14% г/г. Продолжали активно дорожать потребительские товары краткосрочного пользования (1.1% м/м и 16% г/г), так и долгосрочного (0.5% м/м и 9.8% г/г), средства производства дорожали не так быстро, но уверенно (0.3% м/м и 7.5% г/г).

В немецких ценах на импорт это охлаждение тоже присутствует за счет коррекции цен на газ с экстремальных уровней, ну и сползание нефти. Но проблемой остается то, что сами цены при этом остаются экстремально высокими, а впереди рецессия.

В целом энергия корректируется, но все остальные цены продолжают достаточно уверенно двигать вверх.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Рынок труда США в ноябре продолжил рост ... рынки снова приуныли

Отчет по занятости за ноябрь продемонстрировал рост рабочих место на 263 тыс., из них 221 тыс. в частном секторе, что оказалось выше ожиданий. Сокращались рабочие места в торговле и логистике, росли в медицине и индустрии отдыха и развлечений (где и находится инфляционный импульс). Но рост занятости – это не главная история, отчет зафиксировал ускорение роста почасовой оплаты труда до 0.6% м/м, данные за октябрь тоже были пересмотрены вверх до 0.5% м/м. Для работников не занятых в управлении (production and nonsupervisory employees) рост почасовой оплаты составил 0.7% м/м и ускорился до 5.8% г/г. В итоге их совокупный ФОТ растет на 8.7% г/г, что чуть ниже пересмотренных данных октября (9.1% г/г), но все еще очень много и более, чем в два раза превышает то, что хотела бы видеть ФРС.

Уровень безработицы в ноябре остался в районе 3.7%, но участие американцев в рабочей силе сокращается третий месяц подряд (62.1%), доля занятых тоже снизилась из-за выпадения из состава рабочей силы еще 359 тыс. американцев (в основном беби-буммеров). В итоге зарплаты и количество занятых растут, рабочая сила сокращается – примерно так выглядит отчет ноября. После отчетов о вакансиях и рынку труда (а это ключевые данные для ФРС) – рынки, конечно приуныли.

P.S. Если же добавить к этому ускорение роста расходов населения в октябре и падение нормы сбережений американцев до 2.3% (ниже за 60 с лишним лет было только в однажды в июле 2005 года), то пока у ФРС с охлаждением рынка труда все плохо получается.

@truecon

Рынок труда США в ноябре продолжил рост ... рынки снова приуныли

Отчет по занятости за ноябрь продемонстрировал рост рабочих место на 263 тыс., из них 221 тыс. в частном секторе, что оказалось выше ожиданий. Сокращались рабочие места в торговле и логистике, росли в медицине и индустрии отдыха и развлечений (где и находится инфляционный импульс). Но рост занятости – это не главная история, отчет зафиксировал ускорение роста почасовой оплаты труда до 0.6% м/м, данные за октябрь тоже были пересмотрены вверх до 0.5% м/м. Для работников не занятых в управлении (production and nonsupervisory employees) рост почасовой оплаты составил 0.7% м/м и ускорился до 5.8% г/г. В итоге их совокупный ФОТ растет на 8.7% г/г, что чуть ниже пересмотренных данных октября (9.1% г/г), но все еще очень много и более, чем в два раза превышает то, что хотела бы видеть ФРС.

Уровень безработицы в ноябре остался в районе 3.7%, но участие американцев в рабочей силе сокращается третий месяц подряд (62.1%), доля занятых тоже снизилась из-за выпадения из состава рабочей силы еще 359 тыс. американцев (в основном беби-буммеров). В итоге зарплаты и количество занятых растут, рабочая сила сокращается – примерно так выглядит отчет ноября. После отчетов о вакансиях и рынку труда (а это ключевые данные для ФРС) – рынки, конечно приуныли.

P.S. Если же добавить к этому ускорение роста расходов населения в октябре и падение нормы сбережений американцев до 2.3% (ниже за 60 с лишним лет было только в однажды в июле 2005 года), то пока у ФРС с охлаждением рынка труда все плохо получается.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Если чуть внимательнее посмотреть отчет по доходам и расходам американцев, то в общем-то можно констатировать, что пока действительно с охлаждением спроса у ФРС ничего пока особо не получается.

Располагаемые доходы американцев в октябре выросли на 0.7% м/м, что достаточно много, но здесь статистики в доходы добавили ряд налоговых льгот, что обеспечило почти треть всего прироста в октябре. Годовой прирост составил 2.8% г/г, что сильно ниже инфляции (6% г/г). Реальные располагаемые доходы на душу населения упали на 3.3% г/г и были лишь на 0.3% выше уровня декабря 2019 года.

Зато расходы растут, в номинале они выросли на 0.8% м/м и 7.9% г/г. В реальном выражении в октябре ускорение по большинству позиций, причем опять потянулся вверх спрос на товары. Рост з/п и занятости + сокращение сбережений + рост кредита поддерживают спрос. Тот самый спрос, который ФРС пытается замедлить повышением ставок: «Мы ужесточаем политику, чтобы замедлить рост совокупного спроса».

P.S.: Пока удалось начать приземлять только сектор недвижимости размером почти в $20 трлн (кредит), под давлением здесь REIT-ы и закредитованные «лэндлорды», но по мере падения цен начнут проявляться и другие истории.

@truecon

Если чуть внимательнее посмотреть отчет по доходам и расходам американцев, то в общем-то можно констатировать, что пока действительно с охлаждением спроса у ФРС ничего пока особо не получается.

Располагаемые доходы американцев в октябре выросли на 0.7% м/м, что достаточно много, но здесь статистики в доходы добавили ряд налоговых льгот, что обеспечило почти треть всего прироста в октябре. Годовой прирост составил 2.8% г/г, что сильно ниже инфляции (6% г/г). Реальные располагаемые доходы на душу населения упали на 3.3% г/г и были лишь на 0.3% выше уровня декабря 2019 года.

Зато расходы растут, в номинале они выросли на 0.8% м/м и 7.9% г/г. В реальном выражении в октябре ускорение по большинству позиций, причем опять потянулся вверх спрос на товары. Рост з/п и занятости + сокращение сбережений + рост кредита поддерживают спрос. Тот самый спрос, который ФРС пытается замедлить повышением ставок: «Мы ужесточаем политику, чтобы замедлить рост совокупного спроса».

P.S.: Пока удалось начать приземлять только сектор недвижимости размером почти в $20 трлн (кредит), под давлением здесь REIT-ы и закредитованные «лэндлорды», но по мере падения цен начнут проявляться и другие истории.

@truecon

{kind=link}

#fx #USD #банки #Кризис

$80 трлн за балансом ...

Банк международных расчетов (BIS) в своем квартальном обзоре вспомнил о валютных свопах в долларах на международном рынке, т.е. о серой зоне, где на самом деле никто до конца не понимает того как распределены риски в этой системе. Вся эта тема на десятки триллионов долларов (>$80 трлн) обеспечивает функционирование мировой финансовой системы. Но при разрыве взаимосвязей в системе может создать цунами, которое в реальности неизвестно кого и как смоет.

Здесь стоит наверно вспомнить, что российские валютные шоки 2014 года и 2022 года во многом были связаны с рынком свопов – курс фактически удваивался, когда рынок «ломался».

Все эти истории могут начать раскручиваться когда в системе появится риск контрагента (потеря доверия). Что-то похожее начало рисоваться в кейсе с Credit Suisse, которого чуть не порвало, когда случился отток $88 млрд (более 10% баланса) из банка. Но банк – это контролируемая структура, Нацбанк Швейцарии (SNB) смог купировать ситуацию, в т.ч. используя свопы от ФРС. Причем с июня валютные депозиты на счетах в SNB сократились с ₣31 до ₣2 млрд. Осеннюю историю с Credit Suisse удалось купировать благодаря резвости швейцарцев.

Но BIS пишет также и о десятках триллионов обязательств небанковских финансовых организаций, которые не имеют доступа к ликвидности от ЦБ, а объем краткосрочных обязательств которых достиг $26 трлн. Если в финсистеме в какой-то момент сформируется кризис доверия, полеты "твердых" валют на десятки процентов за недели не должны никого удивлять (в 2008 году курс евро сходил с ~1.5 до 1.25 и обратно за несколько месяцев ...

@truecon

$80 трлн за балансом ...

Банк международных расчетов (BIS) в своем квартальном обзоре вспомнил о валютных свопах в долларах на международном рынке, т.е. о серой зоне, где на самом деле никто до конца не понимает того как распределены риски в этой системе. Вся эта тема на десятки триллионов долларов (>$80 трлн) обеспечивает функционирование мировой финансовой системы. Но при разрыве взаимосвязей в системе может создать цунами, которое в реальности неизвестно кого и как смоет.

Здесь стоит наверно вспомнить, что российские валютные шоки 2014 года и 2022 года во многом были связаны с рынком свопов – курс фактически удваивался, когда рынок «ломался».

Все эти истории могут начать раскручиваться когда в системе появится риск контрагента (потеря доверия). Что-то похожее начало рисоваться в кейсе с Credit Suisse, которого чуть не порвало, когда случился отток $88 млрд (более 10% баланса) из банка. Но банк – это контролируемая структура, Нацбанк Швейцарии (SNB) смог купировать ситуацию, в т.ч. используя свопы от ФРС. Причем с июня валютные депозиты на счетах в SNB сократились с ₣31 до ₣2 млрд. Осеннюю историю с Credit Suisse удалось купировать благодаря резвости швейцарцев.

Но BIS пишет также и о десятках триллионов обязательств небанковских финансовых организаций, которые не имеют доступа к ликвидности от ЦБ, а объем краткосрочных обязательств которых достиг $26 трлн. Если в финсистеме в какой-то момент сформируется кризис доверия, полеты "твердых" валют на десятки процентов за недели не должны никого удивлять (в 2008 году курс евро сходил с ~1.5 до 1.25 и обратно за несколько месяцев ...

@truecon

{kind=link}

#Россия #резервы #рубль #Кризис

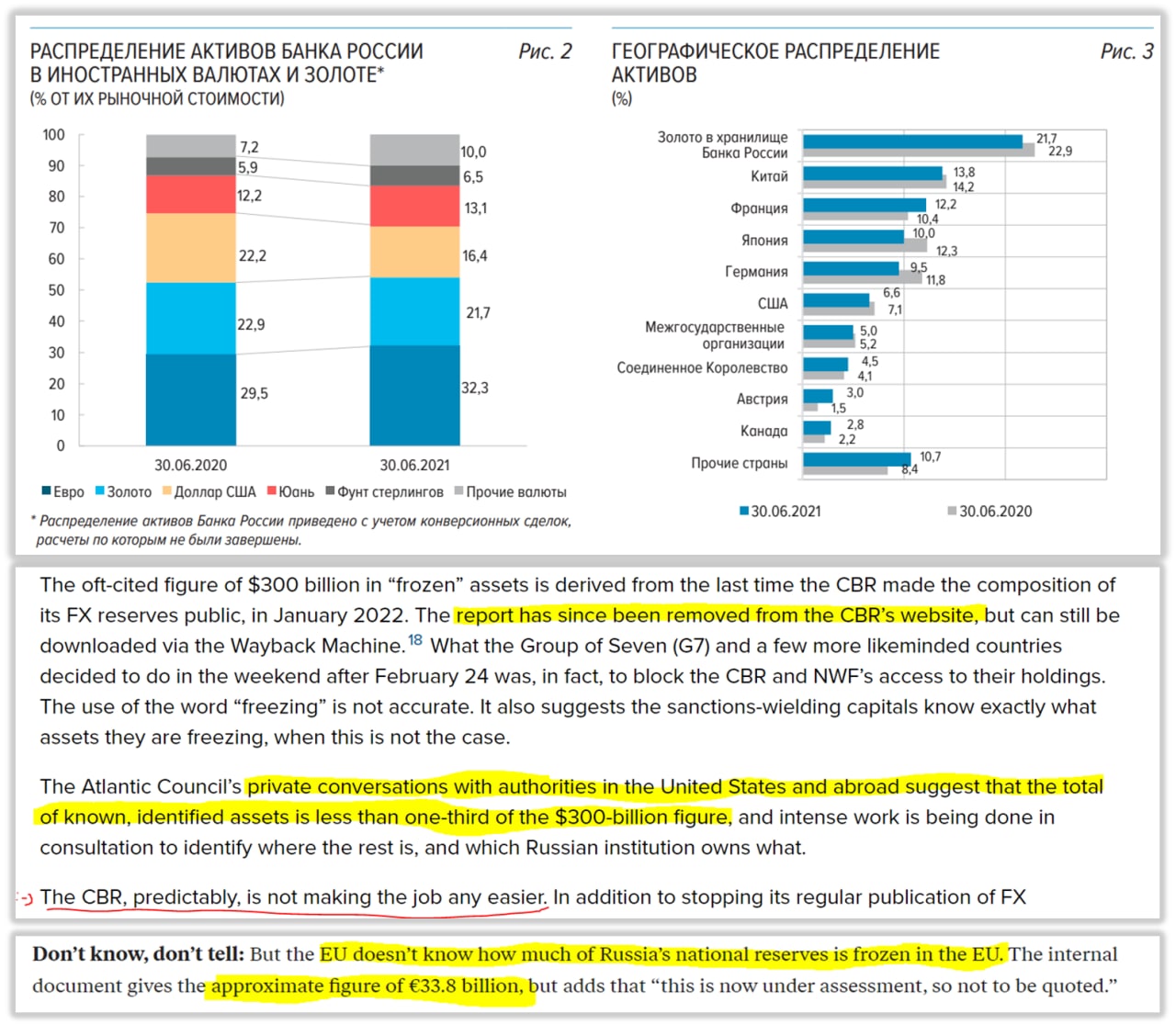

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#Китай #экспорт #экономика #нефть

Китай: внешняя торговля идет на спад

В ноябре данные по внешней торговли особо позитива не продемонстрировали, экспорт упал на до $296.1 млрд (-8.7% г/г), импорт упал до $226.3 млрд (-10.6% г/г). Ковидные ограничения сказываются на торговле вместе с проседанием внешнего спроса. Учитывая, что конец года – это обычно активный торговый период, когда перед Новым годом обычно активность резко возрастает. Реальное падение действительно серьезно – с поправкой на сезонность экспорт упал на 7% м/м, а импорт на 3.8% м/м. В общем-то это было видно и по падающей стоимости контейнерных перевозок, но главным месяцем здесь будет декабрь, когда обычно наблюдается пик внешнеторговой активности.

❗️Интересно, что на этом фоне импорт нефти в Китай резко растет второй месяц подряд и достиг 11.4 мб/д в ноябре, что выше октябрьского значения на 1.2 мб/д. В среднем за последние 3 месяца импорт нефти составил 10.5 мб/д, что на 0.8 мб/д больше уровней прошлого года. В ноябре на импорт нефти Китай потратил рекордные за полгода $32.3 млрд, средняя импортная цена, как и в октябре, держалась чуть выше $94 за баррель. По мере коррекции цен Китай начал активно скупать нефть несмотря на замедление экономики.

Экспорт в Россию достаточно стабилен в последние месяцы, за ноябрь он составил $7.7 млрд (+4.1% м/м), импорт вырос до $10.5 млрд (+3.1% м/м), всего за январь-ноябрь Китай нарастил экспорт в Россию до $67.3 млрд (+13.4% г/г), импорт составил $105.1 млрд (+47.5% г/г), а товарооборот достиг $172.4 млрд за 11 месяцев. В целом в торговле Китая и России все очень неплохо, несмотря на мрачные ожидания пессимистов.

Итого: слабый внутренний спрос давит на импорт, но Китай снова активно скупает нефть, экспорт провалился из-за ковидных ограничений и, видимо, слабеющего внешнего спроса.

@truecon

Китай: внешняя торговля идет на спад

В ноябре данные по внешней торговли особо позитива не продемонстрировали, экспорт упал на до $296.1 млрд (-8.7% г/г), импорт упал до $226.3 млрд (-10.6% г/г). Ковидные ограничения сказываются на торговле вместе с проседанием внешнего спроса. Учитывая, что конец года – это обычно активный торговый период, когда перед Новым годом обычно активность резко возрастает. Реальное падение действительно серьезно – с поправкой на сезонность экспорт упал на 7% м/м, а импорт на 3.8% м/м. В общем-то это было видно и по падающей стоимости контейнерных перевозок, но главным месяцем здесь будет декабрь, когда обычно наблюдается пик внешнеторговой активности.

❗️Интересно, что на этом фоне импорт нефти в Китай резко растет второй месяц подряд и достиг 11.4 мб/д в ноябре, что выше октябрьского значения на 1.2 мб/д. В среднем за последние 3 месяца импорт нефти составил 10.5 мб/д, что на 0.8 мб/д больше уровней прошлого года. В ноябре на импорт нефти Китай потратил рекордные за полгода $32.3 млрд, средняя импортная цена, как и в октябре, держалась чуть выше $94 за баррель. По мере коррекции цен Китай начал активно скупать нефть несмотря на замедление экономики.

Экспорт в Россию достаточно стабилен в последние месяцы, за ноябрь он составил $7.7 млрд (+4.1% м/м), импорт вырос до $10.5 млрд (+3.1% м/м), всего за январь-ноябрь Китай нарастил экспорт в Россию до $67.3 млрд (+13.4% г/г), импорт составил $105.1 млрд (+47.5% г/г), а товарооборот достиг $172.4 млрд за 11 месяцев. В целом в торговле Китая и России все очень неплохо, несмотря на мрачные ожидания пессимистов.

Итого: слабый внутренний спрос давит на импорт, но Китай снова активно скупает нефть, экспорт провалился из-за ковидных ограничений и, видимо, слабеющего внешнего спроса.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр продолжает движение на юг

По данным индекса Мосбиржи московский метр продолжает сползать вниз, на неделе еще -0.5% до 260.7 т.р./м. Сначала 2022 года номинально цена выросла на скромные 1.3%, при инфляции 11.1%. Средняя за 4 недели цена растет на 3.8% г/г в номинальном выражении и падает на 7.5% г/г в реальном выражении. В общем-то пузырек уверенно сдувается, частично за счет падения цен – с максимума рублевая цена метра снизилась на 9.7%, частично за счет инфляции – в реальном выражении цены припали на уровни полуторалетней давности.

Разговоры о сворачивании льготной ипотеки, ну и готовность застройщиков давать жирные скидки (20% уже не редкость), судя по всему, подтолкнули немного вверх спрос в ноябре. По данным того же ДомКлик заявки на ипотеку, выдачи и регистрации в ноябре подросли. Играет свою роль эффект ожидания отмены льготной ипотеки. Хотя окончательно решение пока не принято, но здесь вопрос больше в том, как именно ее сворачивать.

Ставки по льготной ипотеке пока <7%, по семейной <6%, но рыночные ставки из-за дороговизны длинных денег в системе держатся в районе 11%. Объем выдачи ипотеки по данным Frank RG немного подрос, но в целом по кредитованию все очень стабильно в последние месяцы встало на уровнях 1-1.1 трлн в месяц новых выдач, из которых 480 млрд – ипотека. С большой вероятностью в следующем году этот рынок сожмется, что замедлит кредитование в целом и охладит кредитный импульс.

@truecon

Московский метр продолжает движение на юг

По данным индекса Мосбиржи московский метр продолжает сползать вниз, на неделе еще -0.5% до 260.7 т.р./м. Сначала 2022 года номинально цена выросла на скромные 1.3%, при инфляции 11.1%. Средняя за 4 недели цена растет на 3.8% г/г в номинальном выражении и падает на 7.5% г/г в реальном выражении. В общем-то пузырек уверенно сдувается, частично за счет падения цен – с максимума рублевая цена метра снизилась на 9.7%, частично за счет инфляции – в реальном выражении цены припали на уровни полуторалетней давности.

Разговоры о сворачивании льготной ипотеки, ну и готовность застройщиков давать жирные скидки (20% уже не редкость), судя по всему, подтолкнули немного вверх спрос в ноябре. По данным того же ДомКлик заявки на ипотеку, выдачи и регистрации в ноябре подросли. Играет свою роль эффект ожидания отмены льготной ипотеки. Хотя окончательно решение пока не принято, но здесь вопрос больше в том, как именно ее сворачивать.

Ставки по льготной ипотеке пока <7%, по семейной <6%, но рыночные ставки из-за дороговизны длинных денег в системе держатся в районе 11%. Объем выдачи ипотеки по данным Frank RG немного подрос, но в целом по кредитованию все очень стабильно в последние месяцы встало на уровнях 1-1.1 трлн в месяц новых выдач, из которых 480 млрд – ипотека. С большой вероятностью в следующем году этот рынок сожмется, что замедлит кредитование в целом и охладит кредитный импульс.

@truecon

{kind=link}

#Россия #экономка #долг #ОФЗ #Минфин

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: потребкредит подрастает

Отчет по потребительскому кредиту в США за октябрь фиксирует дальнейший рост кредита, прирост за месяц $27 млрд, +0.6% м/м и +8.1% г/г. По возобновляемому кредиту (кредитки) +0.9% м/м и +15% г/г. Здесь нужно учитывать, что ставки в США здесь далеко не низкие от 5.5% (авто), до 10.2% (кредит наличными) и 16-18% (кредитки). Хотя потребкредит уже не летит в космос, как весной, но растет достаточно агрессивно – за год прибавка $353 млрд к спросу, или 1.9% от располагаемых доходов. Квартальный импульс роста указывает на постепенное торможение.

В целом потребительский кредит растет сейчас почти вдвое быстрее, чем до кризиса, но все же медленнее, чем весной. К этому добавляется рост зарплат и занятости – тоже резвый, но уже не такой резвый как весной. Некоторое торможение зарплат и кредита пока с лихвой компенсируется сокращением избыточных сбережений американцев, поэтому тратят они по-прежнему активно. Но прессинг ФРС нат тему «остановитесь» уже пошел с разных сторон, и дальше давление будет только нарастать )

@truecon

США: потребкредит подрастает

Отчет по потребительскому кредиту в США за октябрь фиксирует дальнейший рост кредита, прирост за месяц $27 млрд, +0.6% м/м и +8.1% г/г. По возобновляемому кредиту (кредитки) +0.9% м/м и +15% г/г. Здесь нужно учитывать, что ставки в США здесь далеко не низкие от 5.5% (авто), до 10.2% (кредит наличными) и 16-18% (кредитки). Хотя потребкредит уже не летит в космос, как весной, но растет достаточно агрессивно – за год прибавка $353 млрд к спросу, или 1.9% от располагаемых доходов. Квартальный импульс роста указывает на постепенное торможение.

В целом потребительский кредит растет сейчас почти вдвое быстрее, чем до кризиса, но все же медленнее, чем весной. К этому добавляется рост зарплат и занятости – тоже резвый, но уже не такой резвый как весной. Некоторое торможение зарплат и кредита пока с лихвой компенсируется сокращением избыточных сбережений американцев, поэтому тратят они по-прежнему активно. Но прессинг ФРС нат тему «остановитесь» уже пошел с разных сторон, и дальше давление будет только нарастать )

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль #доллар

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен качает доллары в систему

На неделе ФРС особо не усердствовала и сократила портфель гособлигаций на $1.5 млрд, но за 4 недели темп в рамках плана - сокращение составило $61 млрд. С ипотечными бумагами все сложнее -за 4 недели удалось сократить портфель только на $20 млрд и здесь пока до плановые темпов далеко. В целом можно говорить, что по госдолгу день процесс идёт планово.

Но долларов в системе меньше не становится из-за операций Минфина США, который вынужден больше тратить, чем занимать. Ведомство Дж.Йеллен вбросило в финсистему за неделю $122 млрд, средства на депозитах в ФРС до $411 млрд. В итоге долларовый дождь привёл к росту долларовой ликвидности у банков до максимумов за много недель, их депозиты в ФРС выросли на $97 млрд, в обратные РЕПО с ФРС ушло ещё $23 млрд. Учитывая, что потолок госдолга у Минфина близко, а поднять его вряд ли получится, приток долларов в систему, видимо, продолжится, хотя и не так интенсивно как на прошедшей неделе.

Хотя Минфин США занял за 4 недели около $100 млрд, но на прошлой неделе он, наоборот, сократил долг, что создавало комфортную ситуацию на долговом рынке. Учитывая, что рынок все больше закладывается на рецессию - инверсия кривой доходности ещё больше усилилась (> 80 б.п.) уже уверенно поставив рекорд с 1980-х, значительно превысив уровни перед кризисами 2000 и 2008 годов.

Особенность ситуации в том, что долларов в системе будет становиться все больше, а занимать пока Минфин много не сможет, что фактически нивелирует QT от ФРС. "Ястребы" хотят ставки 5.5-6% (Саммерс и Ко), "голуби" уже возопили и грозят ужасами рецессии, но базовая инфляция бодра, рынок труда горяч, а потребитель активен. Реального эффекта от повышения ставок экономика ещё не почувствовала - он будет с оттяжкой. Честно говоря, по-прежнему не очень верю в то, что финсистема выдержит ставки выше 3.5-4 на протяжении хоть сколько нибудь длительного времени. ФРС же сейчас не сможет остановиться - они так быстро не умеют.

@truecon

Йеллен качает доллары в систему

На неделе ФРС особо не усердствовала и сократила портфель гособлигаций на $1.5 млрд, но за 4 недели темп в рамках плана - сокращение составило $61 млрд. С ипотечными бумагами все сложнее -за 4 недели удалось сократить портфель только на $20 млрд и здесь пока до плановые темпов далеко. В целом можно говорить, что по госдолгу день процесс идёт планово.

Но долларов в системе меньше не становится из-за операций Минфина США, который вынужден больше тратить, чем занимать. Ведомство Дж.Йеллен вбросило в финсистему за неделю $122 млрд, средства на депозитах в ФРС до $411 млрд. В итоге долларовый дождь привёл к росту долларовой ликвидности у банков до максимумов за много недель, их депозиты в ФРС выросли на $97 млрд, в обратные РЕПО с ФРС ушло ещё $23 млрд. Учитывая, что потолок госдолга у Минфина близко, а поднять его вряд ли получится, приток долларов в систему, видимо, продолжится, хотя и не так интенсивно как на прошедшей неделе.

Хотя Минфин США занял за 4 недели около $100 млрд, но на прошлой неделе он, наоборот, сократил долг, что создавало комфортную ситуацию на долговом рынке. Учитывая, что рынок все больше закладывается на рецессию - инверсия кривой доходности ещё больше усилилась (> 80 б.п.) уже уверенно поставив рекорд с 1980-х, значительно превысив уровни перед кризисами 2000 и 2008 годов.

Особенность ситуации в том, что долларов в системе будет становиться все больше, а занимать пока Минфин много не сможет, что фактически нивелирует QT от ФРС. "Ястребы" хотят ставки 5.5-6% (Саммерс и Ко), "голуби" уже возопили и грозят ужасами рецессии, но базовая инфляция бодра, рынок труда горяч, а потребитель активен. Реального эффекта от повышения ставок экономика ещё не почувствовала - он будет с оттяжкой. Честно говоря, по-прежнему не очень верю в то, что финсистема выдержит ставки выше 3.5-4 на протяжении хоть сколько нибудь длительного времени. ФРС же сейчас не сможет остановиться - они так быстро не умеют.

@truecon

{kind=link}

Forwarded from Expert RA

Приглашаем на декабрьский вебинар по макроэкономике «Инфляция и центробанки: кто кого?»

🔥 Спойлер: в этот раз - особенно звёздные гости 👇🏻

Где: онлайн

Когда: 13 декабря в 11.00 по мск

💬 Ведущие:

Антон Табах, главный экономист «Эксперт РА»

Анастасия Подругина, старший преподаватель НИУ «ВШЭ»

💬 Гости эфира:

Олег Буклемишев, замдекана экономического факультета МГУ

Егор Сусин, управляющий директор ГПБ Private Banking

Что будем обсуждать:

🔹 Почему произошел переход к высокой инфляции в мире? Где ошиблись центробанки и аналитики?

🔹 Стагфляция: характеристика, мировой опыт, триггеры, возможные выходы

🔹 Реальность и масштаб высокой инфляции, возможные развилки для центробанков и минфинов

Регистрируйтесь 👈🏻 на вебинар и задавайте свои вопросы через форму на странице мероприятия

#вебинар

🔥 Спойлер: в этот раз - особенно звёздные гости 👇🏻

Где: онлайн

Когда: 13 декабря в 11.00 по мск

💬 Ведущие:

Антон Табах, главный экономист «Эксперт РА»

Анастасия Подругина, старший преподаватель НИУ «ВШЭ»

💬 Гости эфира:

Олег Буклемишев, замдекана экономического факультета МГУ

Егор Сусин, управляющий директор ГПБ Private Banking

Что будем обсуждать:

🔹 Почему произошел переход к высокой инфляции в мире? Где ошиблись центробанки и аналитики?

🔹 Стагфляция: характеристика, мировой опыт, триггеры, возможные выходы

🔹 Реальность и масштаб высокой инфляции, возможные развилки для центробанков и минфинов

Регистрируйтесь 👈🏻 на вебинар и задавайте свои вопросы через форму на странице мероприятия

#вебинар

#экономика #США #Кризис #инфляция

PPI в США: рост не агрессивный, но уверенный

Отчет по ценам производителей в США за ноябрь показал рост цен на 0.3% м/м и 7.4% г/г, без учета энергии и продуктов питания цены растут на 0.4% м/м и 6.2% г/г. Но проблема здесь даже не в той десятой процента прироста выше консенсуса, а в структуре роста цен. Ситуация характеризуется, тем, что экспортные цены здесь в целом слабее внутренних цен (здесь рост более устойчив).

Продолжается агрессивный рост цен в продуктах питания – они в ноябре прибавили еще 3.3% м/м и выросли на 15.5% г/г. Такая история с продуктовыми ценами характерна для многих развитых стран, в той же Германии потребительские цены на продукты питания выросли на 21% г/г, в США рост тоже продолжается, хотя мировые цены на продовольствие уже давно идут вниз. Понятно, что здесь всегда много локальных историй, но пока они складываются в продолжающуюся волну роста продуктовых цен. Энергия продолжала давать дезинфляционные эффекты (-3.3% м/м, 16.2% г/г).

Годовая инфляция замедляется (за счет высокой базы это продолжится пока) но оставаясь существенно выше целей ФРС. Инфляционные ожидания на год снизились по данным Мичиганского университета до 4.6%, пятилетние остались на уровне 3%. Настроения потребителей к новому году немного подросли, но остаются в глубокой яме. В целом инфляция далека от возврата к целям ЦБ, но рецессия постепенно продолжит накатывать.

P.S.: На следующей неделе «парад ЦБ», будут: ФРС, ЕЦБ, Банк Англии, Нацбанк Швейцарии, Банк России.

@truecon

PPI в США: рост не агрессивный, но уверенный

Отчет по ценам производителей в США за ноябрь показал рост цен на 0.3% м/м и 7.4% г/г, без учета энергии и продуктов питания цены растут на 0.4% м/м и 6.2% г/г. Но проблема здесь даже не в той десятой процента прироста выше консенсуса, а в структуре роста цен. Ситуация характеризуется, тем, что экспортные цены здесь в целом слабее внутренних цен (здесь рост более устойчив).

Продолжается агрессивный рост цен в продуктах питания – они в ноябре прибавили еще 3.3% м/м и выросли на 15.5% г/г. Такая история с продуктовыми ценами характерна для многих развитых стран, в той же Германии потребительские цены на продукты питания выросли на 21% г/г, в США рост тоже продолжается, хотя мировые цены на продовольствие уже давно идут вниз. Понятно, что здесь всегда много локальных историй, но пока они складываются в продолжающуюся волну роста продуктовых цен. Энергия продолжала давать дезинфляционные эффекты (-3.3% м/м, 16.2% г/г).

Годовая инфляция замедляется (за счет высокой базы это продолжится пока) но оставаясь существенно выше целей ФРС. Инфляционные ожидания на год снизились по данным Мичиганского университета до 4.6%, пятилетние остались на уровне 3%. Настроения потребителей к новому году немного подросли, но остаются в глубокой яме. В целом инфляция далека от возврата к целям ЦБ, но рецессия постепенно продолжит накатывать.

P.S.: На следующей неделе «парад ЦБ», будут: ФРС, ЕЦБ, Банк Англии, Нацбанк Швейцарии, Банк России.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США чуть подробнее

Общая инфляция в США в ноябре прилично замедлилась до 0.1% м/м и 7.1% г/г, без энергии и продуктов питания 0.2% м/м и 6.0% г/г. Два дезинфляционных фактора: цены на энергию (-1.6% м/м и 13.1% г/г) и цены на подержанные автомобили (-2.9% м/м и -3.3% г/г) в общем-то и обеспечили практически все замедление относительно предыдущего месяца. Продукты питания дорожали на 0.5% м/м и 10.6% г/г. В товарах импульс роста цен продолжает затухать, но в основном дезинфляционные эффекты здесь отыграны.

В услугах цены растут на 0.3% м/м и 7.2% г/г – годовой темп остался на уровне октября, но здесь второй месяц подряд статистики зафиксировали падение цен на медстраховку -4.3% м/м (в октябре было -4%). Также инфляцию немного приземлило снижение цен на авиаперелеты (-3%) и общественный транспорт (-2%), но это тоже следствие снижения цен на топливо. Жилье дорожало на 0.6% м/м и 7.1% г/г, в октябре рост был 0.8% м/м. На самом деле замедление мало связано с арендой основного жилья – здесь ускорение до 0.8% м/м и 7.9% г/г (вмененная рента 0.7% м/м и 7.1% г/г).

В целом, в данных есть позитив, если откинуть разовые истории – то месячная инфляция вернулась в район ~5% (отрицательный вклад отдельных разовых историй в месячную инфляцию >0.3 п.п.), радость рынков здесь понятна, но пока чрезмерна, учитывая, что ставка все еще ниже этой инфляции. Правда, ФРС будет все сложнее двигать вверх ставку... именно поэтому на заседании завтра они могут занять более жесткую позицию (по прогнозу на 2023 год), чем хотел бы увидеть рынок.

@truecon

Инфляция в США чуть подробнее

Общая инфляция в США в ноябре прилично замедлилась до 0.1% м/м и 7.1% г/г, без энергии и продуктов питания 0.2% м/м и 6.0% г/г. Два дезинфляционных фактора: цены на энергию (-1.6% м/м и 13.1% г/г) и цены на подержанные автомобили (-2.9% м/м и -3.3% г/г) в общем-то и обеспечили практически все замедление относительно предыдущего месяца. Продукты питания дорожали на 0.5% м/м и 10.6% г/г. В товарах импульс роста цен продолжает затухать, но в основном дезинфляционные эффекты здесь отыграны.

В услугах цены растут на 0.3% м/м и 7.2% г/г – годовой темп остался на уровне октября, но здесь второй месяц подряд статистики зафиксировали падение цен на медстраховку -4.3% м/м (в октябре было -4%). Также инфляцию немного приземлило снижение цен на авиаперелеты (-3%) и общественный транспорт (-2%), но это тоже следствие снижения цен на топливо. Жилье дорожало на 0.6% м/м и 7.1% г/г, в октябре рост был 0.8% м/м. На самом деле замедление мало связано с арендой основного жилья – здесь ускорение до 0.8% м/м и 7.9% г/г (вмененная рента 0.7% м/м и 7.1% г/г).

В целом, в данных есть позитив, если откинуть разовые истории – то месячная инфляция вернулась в район ~5% (отрицательный вклад отдельных разовых историй в месячную инфляцию >0.3 п.п.), радость рынков здесь понятна, но пока чрезмерна, учитывая, что ставка все еще ниже этой инфляции. Правда, ФРС будет все сложнее двигать вверх ставку... именно поэтому на заседании завтра они могут занять более жесткую позицию (по прогнозу на 2023 год), чем хотел бы увидеть рынок.

@truecon

{kind=link}

#Великобритания #инфляция #экономика #Кризис #ставки

Инфляция в UK – немного притормозили

Инфляция в Великобритании за ноябрь тоже притормозила 0.4% м/м и 10.7% г/г. В октябре цены взлетели на 2% м/м, но это была в основном история повышения тарифов на газ и электроэнергию. Продолжают достаточно агрессивно расти цены на продукты питания 1.1% м/м и 16.4% г/г – рекорд. Товары прибавили в цене 0.6% м/м и 14% г/г, услуги 0.2% м/м и 6.3% г/г. До апреля действуют субсидии цен на энергию (за счет бюджета), с апреля будет еще одно повышение цен на 20%, что добавит инфляции еще драйва. Розничные цены растут на 0.6% м/м и 14% г/г. Базовая инфляция 0.3% м/м и 6.3% г/г

Понятно, что Банк Англии даже близко не способен поднять здесь ставки до т.н. ограничительного уровня. Рынок ожидает повышения ставки на 50 б.п. до 3.5%. Банк Англии в общем-то надеется на то, что все само рассосется и действует достаточно осторожно...

@truecon

Инфляция в UK – немного притормозили

Инфляция в Великобритании за ноябрь тоже притормозила 0.4% м/м и 10.7% г/г. В октябре цены взлетели на 2% м/м, но это была в основном история повышения тарифов на газ и электроэнергию. Продолжают достаточно агрессивно расти цены на продукты питания 1.1% м/м и 16.4% г/г – рекорд. Товары прибавили в цене 0.6% м/м и 14% г/г, услуги 0.2% м/м и 6.3% г/г. До апреля действуют субсидии цен на энергию (за счет бюджета), с апреля будет еще одно повышение цен на 20%, что добавит инфляции еще драйва. Розничные цены растут на 0.6% м/м и 14% г/г. Базовая инфляция 0.3% м/м и 6.3% г/г

Понятно, что Банк Англии даже близко не способен поднять здесь ставки до т.н. ограничительного уровня. Рынок ожидает повышения ставки на 50 б.п. до 3.5%. Банк Англии в общем-то надеется на то, что все само рассосется и действует достаточно осторожно...

@truecon

#ФРС #ставка

ФРС: выше и дольше

ФРС повысила ставку на 50 б.п. до 4.25-4.5%, но практически не изменила пресс-релиз, сигнализируя о необходимости повышения ставки в дальнейшем.

❗️Самое главное: прогноз по ставке на 2023 год повышен до 5.1%, что выше рыночного консенсуса, а прогноз по ставке на 2024 год повышен до 4.1%.

Прогноз по инфляции на 2023 год повышен с 2.8% до 3.1% (по базовой инфляции с 3.1% до 3.5%), прогноз по ВВП на 2023 года понижен до 0.5%.

ФРС решила немного приземлить рынки...

@truecon

ФРС: выше и дольше

ФРС повысила ставку на 50 б.п. до 4.25-4.5%, но практически не изменила пресс-релиз, сигнализируя о необходимости повышения ставки в дальнейшем.

❗️Самое главное: прогноз по ставке на 2023 год повышен до 5.1%, что выше рыночного консенсуса, а прогноз по ставке на 2024 год повышен до 4.1%.

Прогноз по инфляции на 2023 год повышен с 2.8% до 3.1% (по базовой инфляции с 3.1% до 3.5%), прогноз по ВВП на 2023 года понижен до 0.5%.

ФРС решила немного приземлить рынки...

@truecon

#Китай #экономика #Кризис #розница #производство #инфляция

Китайский провал в ноябре расширился

Ковидные ограничение привели к существенному ухудшению ситуации в китайской экономике по итогам ноября. Рост промышленного производства замедлился до 2.2% г/г (минимум с весны прошлого года). Сказалось охлаждение экспортной составляющей на фоне крайне слабого внутреннего спроса, где ситуация уже провальная. В секторе услуг тоже падение на 0.1% г/г. Розничные продажи сократились на 5.9% г/г в номинальном выражении и на 7.6% в реальном выражении. Здесь большую роль играет сектор общественного питания, где падение в номинале 8.4% г/г. Но и без этого продажи продолжали падать.

На этом фоне, понятно, что китайская экономика фактически находится в режиме перепроизводства, потому инфляции здесь тоже нет – потребительская инфляция замедлилась до 1.6% г/г, цены производителей упали на 1.3% г/г и находятся на отрицательной траектории второй месяц подряд. Финансовая поддержка экономики остается достаточно агрессивной, долги растут, но ускорения здесь не наблюдается.

Агрессивная отмена ковидных ограничений и отказ о политики «нулевой терпимости» в декабре подогреет китайский спрос. Хотя последствия резкой отмены ограничений после трехлетнего карантина тоже пока не до конца понятны.

@truecon

Китайский провал в ноябре расширился

Ковидные ограничение привели к существенному ухудшению ситуации в китайской экономике по итогам ноября. Рост промышленного производства замедлился до 2.2% г/г (минимум с весны прошлого года). Сказалось охлаждение экспортной составляющей на фоне крайне слабого внутреннего спроса, где ситуация уже провальная. В секторе услуг тоже падение на 0.1% г/г. Розничные продажи сократились на 5.9% г/г в номинальном выражении и на 7.6% в реальном выражении. Здесь большую роль играет сектор общественного питания, где падение в номинале 8.4% г/г. Но и без этого продажи продолжали падать.

На этом фоне, понятно, что китайская экономика фактически находится в режиме перепроизводства, потому инфляции здесь тоже нет – потребительская инфляция замедлилась до 1.6% г/г, цены производителей упали на 1.3% г/г и находятся на отрицательной траектории второй месяц подряд. Финансовая поддержка экономики остается достаточно агрессивной, долги растут, но ускорения здесь не наблюдается.

Агрессивная отмена ковидных ограничений и отказ о политики «нулевой терпимости» в декабре подогреет китайский спрос. Хотя последствия резкой отмены ограничений после трехлетнего карантина тоже пока не до конца понятны.

@truecon

{kind=link}