#США #инфляция #экономика #ФРС #долг #ставки #доллар

Возвращаясь к инфляции в США...

Общий рост цен на 0.4% м/м и 7.7% г/г вышел значимо лучше ожиданий рынка (хотя ожидания были завышены, учитывая все косвенные предпосылки). Более важна базовая инфляция без энергии и продуктов питания, которая снизилась до 0.3% м/м и далеко не низких 6.3% г/г. Чуть успокоился рост цен на продукты питания (0.6 м/м и 10.9% г/г), ожидаем был рост цен на энергию (1% м/м и 17.6% г/г), но здесь были разнонаправленные факторы: бензин прибавил, но газ/электроэнергия выдали снижение.

Товары без учета энергии и продуктов питания выдали -0.4% м/м и 5.1% г/г, деградация спроса на товары здесь присутствует давно (в пользу услуг). Правда здесь весь минус идет от сползания цен на подержанные автомобили (-2.3% м/м и 2% г/г), вклад которых в общую месячную инфляцию составил почти -0.1 п.п. В остальных категориях где-то минус, где-то плюс, но в сумме около нуля (что тоже неплохо). Но товарная инфляция здесь не в центре внимания – спрос здесь продолжает сползать вниз уже давно и тенденция понятна.

Услуги – здесь были скорее разовые истории, но рост цен замедлился до 0.4% м/м и 7.2% г/г (без энергии 0.5% м/м и 6.7% г/г). Жилье – здесь все осталось грустным 0.8% м/м и 6.9% г/г, в т.ч. аренда 0.7% м/м и 7.5% г/г. Удивила медицина, где -0.6% м/м и 5.4% г/г, но здесь одна большая история – снижение цены медстаховки на 4% м/м (сентябрьские выплаты по Medicare из бюджета дошли) - это разовый кейс. Но и без этого после бурного разгона в августе-сентябре рост цен в медицине притормозил - это явно не тенденция а пока флуктуация. Некоторое торможение роста было в транспортных услугах (0.8% м/м и 15.2% г/г), но это просто эффект после роста на 1.9% м/м в сентябре. Собственно медицина и транспорт и дали все торможение относительно бурного сентября.

В целом базовая инфляция пока складывается в районе 6-6.5%, что вряд ли как-то порадует ФРС, но момент все же позволяет ФРС начать замедляться в декабре. Рынок с такой надеждой этого ждал, что походе устроил большой "шортокрыл" в акциях, облигациях и валютах в надежде, что ФРС это остановит.

@truecon

Возвращаясь к инфляции в США...

Общий рост цен на 0.4% м/м и 7.7% г/г вышел значимо лучше ожиданий рынка (хотя ожидания были завышены, учитывая все косвенные предпосылки). Более важна базовая инфляция без энергии и продуктов питания, которая снизилась до 0.3% м/м и далеко не низких 6.3% г/г. Чуть успокоился рост цен на продукты питания (0.6 м/м и 10.9% г/г), ожидаем был рост цен на энергию (1% м/м и 17.6% г/г), но здесь были разнонаправленные факторы: бензин прибавил, но газ/электроэнергия выдали снижение.

Товары без учета энергии и продуктов питания выдали -0.4% м/м и 5.1% г/г, деградация спроса на товары здесь присутствует давно (в пользу услуг). Правда здесь весь минус идет от сползания цен на подержанные автомобили (-2.3% м/м и 2% г/г), вклад которых в общую месячную инфляцию составил почти -0.1 п.п. В остальных категориях где-то минус, где-то плюс, но в сумме около нуля (что тоже неплохо). Но товарная инфляция здесь не в центре внимания – спрос здесь продолжает сползать вниз уже давно и тенденция понятна.

Услуги – здесь были скорее разовые истории, но рост цен замедлился до 0.4% м/м и 7.2% г/г (без энергии 0.5% м/м и 6.7% г/г). Жилье – здесь все осталось грустным 0.8% м/м и 6.9% г/г, в т.ч. аренда 0.7% м/м и 7.5% г/г. Удивила медицина, где -0.6% м/м и 5.4% г/г, но здесь одна большая история – снижение цены медстаховки на 4% м/м (сентябрьские выплаты по Medicare из бюджета дошли) - это разовый кейс. Но и без этого после бурного разгона в августе-сентябре рост цен в медицине притормозил - это явно не тенденция а пока флуктуация. Некоторое торможение роста было в транспортных услугах (0.8% м/м и 15.2% г/г), но это просто эффект после роста на 1.9% м/м в сентябре. Собственно медицина и транспорт и дали все торможение относительно бурного сентября.

В целом базовая инфляция пока складывается в районе 6-6.5%, что вряд ли как-то порадует ФРС, но момент все же позволяет ФРС начать замедляться в декабре. Рынок с такой надеждой этого ждал, что походе устроил большой "шортокрыл" в акциях, облигациях и валютах в надежде, что ФРС это остановит.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: ФРС на неделе затаилась, но Минфин добавил долларов

ФРС в первую неделю ноября перед выборами в США затаилась и практически не совершала операций, ни по гособлигациям, ни по ипотечным, в итоге баланс подрос на $2 млрд за счет «прочих» активов. А вот Минфин США снова добавил долларов (+$34.7 млрд), сократив свои запасы кэша на счетах в ФРС до $517 млрд, при плане на конец года $700 млрд. У банков в итоге долларов на корсчетах в ФРС еще прибавилось (+$24 млрд), ну и в обратных РЕПО ($11 млрд). Но, если исходить из планов Минфина США и ФРС, то до конца года отток долларов из системы должен составить $300-350 млрд, а Минфину надо занять до конца года почти $500 млрд. Чем дольше будут откладывать – тем более интенсивным процесс будет в конце года.

Конечно, рынок очень хочет рождественского ралли, чтобы хоть как-то сгладить фронтальный обвал большинства активов в текущем году, но сможет ли при сжатии ликвидности – большой вопрос. За счет эффекта базы годовая инфляция до середины 2023 года должна снижаться. Последние данные по инфляции окрыляют «голубиную» часть ФРС, с их стороны давление резко усилится. Пауэлла здесь трудно назвать ястребом (он скорее конъюнктурщик), а рецессия уже на подходе, в этом плане вероятность того, что ФРС сломается и даст задний ход подросла. Но и "ястребы" ФРС будут давить на то, что также было в 70-х, когда ФРС давала задний ход так и не нормализовав инфляцию. При этом, бурная радость рынка, членам ФРС сейчас не понравится, т.к. будет препятствовать охлаждению потребительской активности - это еще один фактор в пользу более жесткой риторики. И в этом плане пока для ФРС в целом конструкция: повышаем медленнее, но с более высоким потолком остается комфортной (где там будет потолок они так, или иначе на полгода отстанут от процессов).

Эффекты роста ставок: при текущем темпе роста ставок и ожидаемой рынком траектории, наибольший убыток финансовый секторе получит во второй половине 2023 г, а рост расходов на обслуживание долга нефинансового сектора будет планомерно происходить, как минимум до конца 2024 года.

@truecon

США: ФРС на неделе затаилась, но Минфин добавил долларов

ФРС в первую неделю ноября перед выборами в США затаилась и практически не совершала операций, ни по гособлигациям, ни по ипотечным, в итоге баланс подрос на $2 млрд за счет «прочих» активов. А вот Минфин США снова добавил долларов (+$34.7 млрд), сократив свои запасы кэша на счетах в ФРС до $517 млрд, при плане на конец года $700 млрд. У банков в итоге долларов на корсчетах в ФРС еще прибавилось (+$24 млрд), ну и в обратных РЕПО ($11 млрд). Но, если исходить из планов Минфина США и ФРС, то до конца года отток долларов из системы должен составить $300-350 млрд, а Минфину надо занять до конца года почти $500 млрд. Чем дольше будут откладывать – тем более интенсивным процесс будет в конце года.

Конечно, рынок очень хочет рождественского ралли, чтобы хоть как-то сгладить фронтальный обвал большинства активов в текущем году, но сможет ли при сжатии ликвидности – большой вопрос. За счет эффекта базы годовая инфляция до середины 2023 года должна снижаться. Последние данные по инфляции окрыляют «голубиную» часть ФРС, с их стороны давление резко усилится. Пауэлла здесь трудно назвать ястребом (он скорее конъюнктурщик), а рецессия уже на подходе, в этом плане вероятность того, что ФРС сломается и даст задний ход подросла. Но и "ястребы" ФРС будут давить на то, что также было в 70-х, когда ФРС давала задний ход так и не нормализовав инфляцию. При этом, бурная радость рынка, членам ФРС сейчас не понравится, т.к. будет препятствовать охлаждению потребительской активности - это еще один фактор в пользу более жесткой риторики. И в этом плане пока для ФРС в целом конструкция: повышаем медленнее, но с более высоким потолком остается комфортной (где там будет потолок они так, или иначе на полгода отстанут от процессов).

Эффекты роста ставок: при текущем темпе роста ставок и ожидаемой рынком траектории, наибольший убыток финансовый секторе получит во второй половине 2023 г, а рост расходов на обслуживание долга нефинансового сектора будет планомерно происходить, как минимум до конца 2024 года.

@truecon

{kind=link}

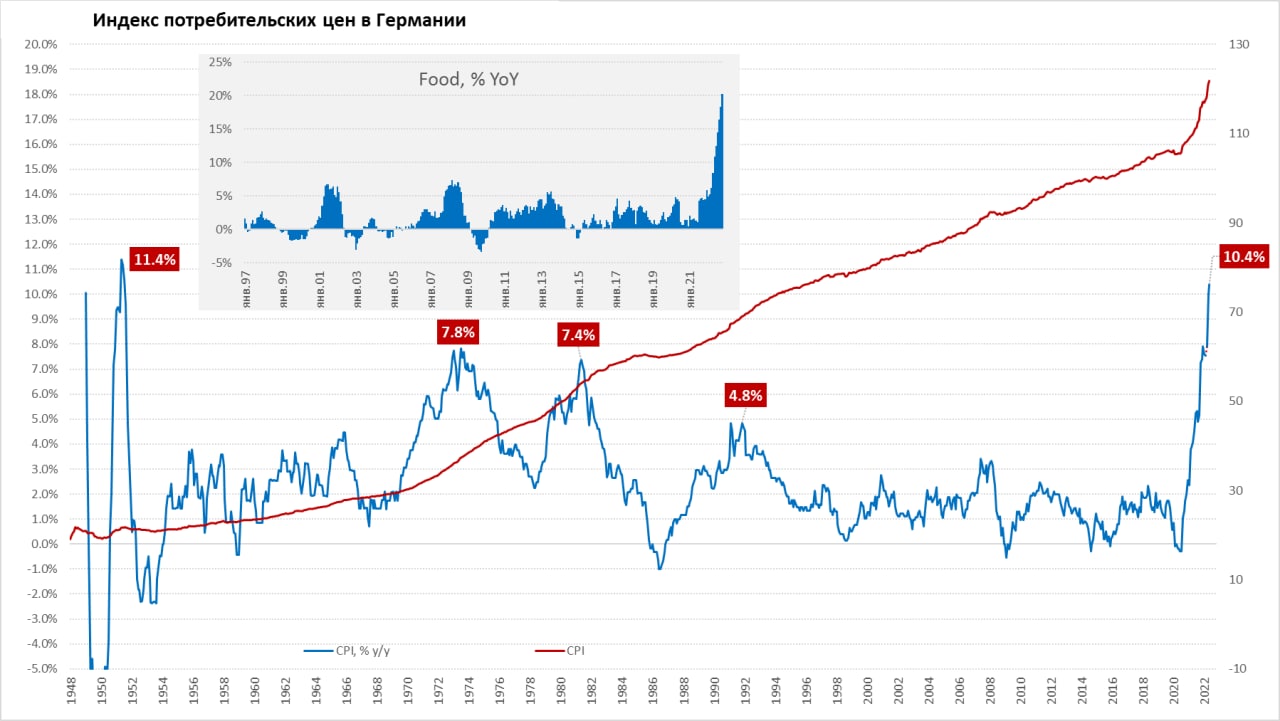

#Германия #инфляция #экономика #Кризис

Германия: рекорды инфляции

Пока рынки дико радуются данным из США, по уточненным оценкам потребительские цены в Германии выросли за октябрь на 0.9% м/м и 10.4% г/г. По методологии евростата все похуже 1.1% м/м и 11.6% г/г. В этом отчете была бы интересна оценка влияния на инфляцию третьего пакета поддержки, но немецкие статистики решили цифр не давать, ограничившись оценками в стиле: «меры пакета лишь замелили рост цен на газ». Учитывая долю в потреблении меры могли снизить инфляцию на 0.4-0.5 п.п., но это очень приблизительно.

Очень сильно дорожает базовое потребление: продукты питания (1.3% м/м и 20.3% г/г), жильё (1.8% м/м и 13.7% г/г). Но в жилье ситуацию вытягивает жестко регулируемая арендная плата (0.2% м/м и 1.8% г/г), т.к. половина немцев – это арендаторы. Лэндлорды сейчас в печали, но рост стоимости аренды здесь еще впереди – это скорее перспектива следующего года, что сделает инфляционный цикл более растянутым (если правительство не субсидирует по полной). Транспорт подорожал на 12% г/г, товары для дома – 9.4% г/г, рестораны и отели – 8.8% г/г. Зато почти не дорожает медицина (2.9% г/г) и образование (2.2% г/г), а связь и коммуникации даже подешевели (-0.2% г/г.).

Вряд ли ЕЦБ всему этому может что-то значимое противопоставить ... но делать вид, что борется ему придется.

@truecon

Германия: рекорды инфляции

Пока рынки дико радуются данным из США, по уточненным оценкам потребительские цены в Германии выросли за октябрь на 0.9% м/м и 10.4% г/г. По методологии евростата все похуже 1.1% м/м и 11.6% г/г. В этом отчете была бы интересна оценка влияния на инфляцию третьего пакета поддержки, но немецкие статистики решили цифр не давать, ограничившись оценками в стиле: «меры пакета лишь замелили рост цен на газ». Учитывая долю в потреблении меры могли снизить инфляцию на 0.4-0.5 п.п., но это очень приблизительно.

Очень сильно дорожает базовое потребление: продукты питания (1.3% м/м и 20.3% г/г), жильё (1.8% м/м и 13.7% г/г). Но в жилье ситуацию вытягивает жестко регулируемая арендная плата (0.2% м/м и 1.8% г/г), т.к. половина немцев – это арендаторы. Лэндлорды сейчас в печали, но рост стоимости аренды здесь еще впереди – это скорее перспектива следующего года, что сделает инфляционный цикл более растянутым (если правительство не субсидирует по полной). Транспорт подорожал на 12% г/г, товары для дома – 9.4% г/г, рестораны и отели – 8.8% г/г. Зато почти не дорожает медицина (2.9% г/г) и образование (2.2% г/г), а связь и коммуникации даже подешевели (-0.2% г/г.).

Вряд ли ЕЦБ всему этому может что-то значимое противопоставить ... но делать вид, что борется ему придется.

@truecon

{kind=link}

#США #инфляция #недвижимость #аренда

По закоулкам инфляционной статистики США: аренда и инфляция

По большому количеству вопросов на тему аренды в составе американской инфляции понял, что многие не в курсе особенностей учета изменения цен здесь. Суть в том, что динамика здесь определяется через опросы раз в полгода. В целом индексы более-менее неплохо отражают общие долгосрочные тенденции, но имеют мало связей с текущей (краткосрочной) реальностью. При этом, около 30% всей корзины инфляции определяются именно арендой, в т.ч. за счет добавления вмененной ренты. Вклад аренды в общую годовую инфляцию в октябре был около 2.3 п.п. (из 7.7%), а в месячную 0.2 п.п (из 0.4%)

Данные по ценам собираются раз в 6 месяцев, при этом около 60% арендных договоров годовые, т.е. средний ценник здесь существенно отстает от текущих цен аренды в США. Есть еще много особенностей, что делает изменение индекса цен на жилье сильно сглаженным и отстающим от текущих цен аренды. В том числе то, что в рыночных индексах аренды фактически присутствуют цены на новые договора, а BLS учитывает и изменения цен при продлении договоров.

Именно последним фактом американские статистики объясняют огромную разницу в динамике официальной стоимости аренды и рыночных ставок. По их оценкам цены в новых договорах в первом полугодии были на 12.2% выше, а в продлеваемых лишь на 3.5% выше. Это создает огромную разницу в 13% между динамикой индекса того же Zillow и данными статистиков в последние пару лет. Но в более длительной перспективе эти индексы опять будут сходиться.

❗️Если кто-то ждет, что падение текущих цен аренды приведет к соответствующему влиянию на инфляцию – это, конечно, будет происходить, но не в ближайшее время, с большими лагами и очень сглаженным эффектом, даже если рыночные ставки аренды будут падать. Т.е. это скорее перспектива середины – второй половины 2023 года.

@truecon

По закоулкам инфляционной статистики США: аренда и инфляция

По большому количеству вопросов на тему аренды в составе американской инфляции понял, что многие не в курсе особенностей учета изменения цен здесь. Суть в том, что динамика здесь определяется через опросы раз в полгода. В целом индексы более-менее неплохо отражают общие долгосрочные тенденции, но имеют мало связей с текущей (краткосрочной) реальностью. При этом, около 30% всей корзины инфляции определяются именно арендой, в т.ч. за счет добавления вмененной ренты. Вклад аренды в общую годовую инфляцию в октябре был около 2.3 п.п. (из 7.7%), а в месячную 0.2 п.п (из 0.4%)

Данные по ценам собираются раз в 6 месяцев, при этом около 60% арендных договоров годовые, т.е. средний ценник здесь существенно отстает от текущих цен аренды в США. Есть еще много особенностей, что делает изменение индекса цен на жилье сильно сглаженным и отстающим от текущих цен аренды. В том числе то, что в рыночных индексах аренды фактически присутствуют цены на новые договора, а BLS учитывает и изменения цен при продлении договоров.

Именно последним фактом американские статистики объясняют огромную разницу в динамике официальной стоимости аренды и рыночных ставок. По их оценкам цены в новых договорах в первом полугодии были на 12.2% выше, а в продлеваемых лишь на 3.5% выше. Это создает огромную разницу в 13% между динамикой индекса того же Zillow и данными статистиков в последние пару лет. Но в более длительной перспективе эти индексы опять будут сходиться.

❗️Если кто-то ждет, что падение текущих цен аренды приведет к соответствующему влиянию на инфляцию – это, конечно, будет происходить, но не в ближайшее время, с большими лагами и очень сглаженным эффектом, даже если рыночные ставки аренды будут падать. Т.е. это скорее перспектива середины – второй половины 2023 года.

@truecon

{kind=link}

#экономика #США #кризис #инфляция

Потребители в США снова приуныли

Как-то незаметно в пятницу вышли данные Мичиганского университета за ноябрь, хотя в США был выходной – отчасти понятно. Но оказалось, что в ноябре американский потребитель снова приуныл, упали, как текущие настроения, так и ожидания. Учитывая, что они итак недалеко от исторических минимумов – все достаточно печально. Определенная логика здесь есть – американцы боятся рецессии и высоких ставок. Но второй месяц подряд подрастают и инфляционные ожидания, хоть и не очень активно, но все же растут. Ожидания инфляции на год вперед составили 5.1% против 5.0% в октябре и 4.7% а сентябре. Пятилетние ожидания тоже немного подросли до 3.0%, нивелировав снижение в августе-сентябре.

@truecon

Потребители в США снова приуныли

Как-то незаметно в пятницу вышли данные Мичиганского университета за ноябрь, хотя в США был выходной – отчасти понятно. Но оказалось, что в ноябре американский потребитель снова приуныл, упали, как текущие настроения, так и ожидания. Учитывая, что они итак недалеко от исторических минимумов – все достаточно печально. Определенная логика здесь есть – американцы боятся рецессии и высоких ставок. Но второй месяц подряд подрастают и инфляционные ожидания, хоть и не очень активно, но все же растут. Ожидания инфляции на год вперед составили 5.1% против 5.0% в октябре и 4.7% а сентябре. Пятилетние ожидания тоже немного подросли до 3.0%, нивелировав снижение в августе-сентябре.

@truecon

#экономика #США #кризис #инфляция

ФРБ Нью-Йорка тоже у видел рост инфляционных ожиданий

Пока рынок утилизирует шорты на надеждах смягчения позиции ФРС, ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожидания, который подтвердил оценки Мичиганского университета – ожидания на ближайший год выросли с 5.4% до 5.9% ❗️, ожидания на 3 года и пять лет растут второй месяц подряд и составили 3.1% и 2.4% соответственно. Это говорит о том, что оценки из Мичигана не являются случайной флуктуацией. Причем ожидания практически ровные по независимо от категорий (доходы/образование/регион), хотя старшее поколение более скептично и ждет инфляцию повыше. При этом, более 64% американцев ждет инфляцию более 4% на горизонте года и более 44% - на горизонте 3 лет.

У американцев резко выросли ожидания роста доходов в ближайший год (с 3.5% до 4.3% - максимум за десятилетие), а также роста расходов (с 6% до 7%). Если в целом, то октябрь-ноябрь пока дают уверенный, но не интенсивный возврат к росту инфляционных ожиданий, американцы не торопятся ужиматься в расходах. При сохранении дефицита на рынке труда это никак не в пользу картинки, которую себе нарисовали рынки.

Массированное закрытие коротких позиций опустило доллар на 4-6%, приподняло акции на 5-8%, драгметаллы – на 5-10%, снизило доходность гособлигаций на 30-40 б.п. Причем то, что в облигациях активно сворачивали шорты очень хорошо демонстрирует резкое сокращение обратных РЕПО ФРС, что подтверждает факт использования обратных РЕПО для открытия коротких позиций по госдолгу. За два дня их объем сократился на $72 млрд, похожее сокращение в 20-х числах октября тоже сопровождалось падением доходности на 30-40 б.п. Это фактически может означать, что рынок закрывает процентный риск об ФРС (которая обирает рыночную переоценку на себя). Для ФРС рыночный риск не особо важен - она оценивает бумаги по номиналу, но она отдаст в рынок за год сотни миллиардов процентов, а Минфин США еще долго не сможет получить от ФРС ~$100 млрд в год прибыли (текущий убыток ФРС $8.5 млрд в неделю). Уже только этот момент поднимет фактическую стоимость обслуживания долга для Минфина США на 30-35 б.п. и чем дольше инверсия (а она вросла до максимумов с ковидного кризиса) - тем больше Минфин будет платить за долг.

Но, возвращаясь к инфляционным ожиданиям американцев – они указывают на то, что все не так просто и повышенные ожидания могут оказаться более устойчивыми, что очень не понравится ФРС...

@truecon

ФРБ Нью-Йорка тоже у видел рост инфляционных ожиданий

Пока рынок утилизирует шорты на надеждах смягчения позиции ФРС, ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожидания, который подтвердил оценки Мичиганского университета – ожидания на ближайший год выросли с 5.4% до 5.9% ❗️, ожидания на 3 года и пять лет растут второй месяц подряд и составили 3.1% и 2.4% соответственно. Это говорит о том, что оценки из Мичигана не являются случайной флуктуацией. Причем ожидания практически ровные по независимо от категорий (доходы/образование/регион), хотя старшее поколение более скептично и ждет инфляцию повыше. При этом, более 64% американцев ждет инфляцию более 4% на горизонте года и более 44% - на горизонте 3 лет.

У американцев резко выросли ожидания роста доходов в ближайший год (с 3.5% до 4.3% - максимум за десятилетие), а также роста расходов (с 6% до 7%). Если в целом, то октябрь-ноябрь пока дают уверенный, но не интенсивный возврат к росту инфляционных ожиданий, американцы не торопятся ужиматься в расходах. При сохранении дефицита на рынке труда это никак не в пользу картинки, которую себе нарисовали рынки.

Массированное закрытие коротких позиций опустило доллар на 4-6%, приподняло акции на 5-8%, драгметаллы – на 5-10%, снизило доходность гособлигаций на 30-40 б.п. Причем то, что в облигациях активно сворачивали шорты очень хорошо демонстрирует резкое сокращение обратных РЕПО ФРС, что подтверждает факт использования обратных РЕПО для открытия коротких позиций по госдолгу. За два дня их объем сократился на $72 млрд, похожее сокращение в 20-х числах октября тоже сопровождалось падением доходности на 30-40 б.п. Это фактически может означать, что рынок закрывает процентный риск об ФРС (которая обирает рыночную переоценку на себя). Для ФРС рыночный риск не особо важен - она оценивает бумаги по номиналу, но она отдаст в рынок за год сотни миллиардов процентов, а Минфин США еще долго не сможет получить от ФРС ~$100 млрд в год прибыли (текущий убыток ФРС $8.5 млрд в неделю). Уже только этот момент поднимет фактическую стоимость обслуживания долга для Минфина США на 30-35 б.п. и чем дольше инверсия (а она вросла до максимумов с ковидного кризиса) - тем больше Минфин будет платить за долг.

Но, возвращаясь к инфляционным ожиданиям американцев – они указывают на то, что все не так просто и повышенные ожидания могут оказаться более устойчивыми, что очень не понравится ФРС...

@truecon

{kind=link}

#covid

Ковид вроде как практически закончился, а избыточная смертность в ЕС в 2022 году идет выше траектории предыдущих двух лет (в США есть похожие моменты).

При этом, избыточная смертность «молодеет», это будет, видимо, оказывать дополнительное давление, хоть и не сильное, на рынок труда.

@truecon

Ковид вроде как практически закончился, а избыточная смертность в ЕС в 2022 году идет выше траектории предыдущих двух лет (в США есть похожие моменты).

При этом, избыточная смертность «молодеет», это будет, видимо, оказывать дополнительное давление, хоть и не сильное, на рынок труда.

@truecon

#Китай #экономика #Кризис #розница #производство #инфляция

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое охлаждение внешнего спроса на фоне крайне слабого внутреннего. Розничные продажи снова в минусе, показав -0.5% г/г, причем это в номинале, реальные розничные продажи -2.7% г/г. За последние полгода лишь один раз годовой прирост реальных розничных продаж поднялся выше нуля, ковидные ограничения продолжают давить внутренний спрос и по итогам года реальные продажи должны сократиться.

Очевидно, что на этом экономическом фоне подавлена инфляция в Китае, потребительские цены растут на 2.1% г/г, и то только за счет продуктов (7% г/г) и бензина (23.1% г/г), без учета которых базовая инфляция составило 0.6% г/г. Это вполне объяснимо в условиях слабого внутреннего спроса и избыточных производственных мощностей. Цены производителей снова ушли в отрицательную зону -1.3% г/г, но здесь свою роль играет эффект базы прошлого года, когда был пик роста цен (13.5% г/г).

При этом, кредитный импульс в октябре тоже замедлился, общий объем финансирования растет на 10.3% г/г, рост денежной массы М2 замедлился до 11.8% г/г. В целом скорее можно говорить о том, что китайская экономика остается в состоянии недалеком от стагнации.

@truecon

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое охлаждение внешнего спроса на фоне крайне слабого внутреннего. Розничные продажи снова в минусе, показав -0.5% г/г, причем это в номинале, реальные розничные продажи -2.7% г/г. За последние полгода лишь один раз годовой прирост реальных розничных продаж поднялся выше нуля, ковидные ограничения продолжают давить внутренний спрос и по итогам года реальные продажи должны сократиться.

Очевидно, что на этом экономическом фоне подавлена инфляция в Китае, потребительские цены растут на 2.1% г/г, и то только за счет продуктов (7% г/г) и бензина (23.1% г/г), без учета которых базовая инфляция составило 0.6% г/г. Это вполне объяснимо в условиях слабого внутреннего спроса и избыточных производственных мощностей. Цены производителей снова ушли в отрицательную зону -1.3% г/г, но здесь свою роль играет эффект базы прошлого года, когда был пик роста цен (13.5% г/г).

При этом, кредитный импульс в октябре тоже замедлился, общий объем финансирования растет на 10.3% г/г, рост денежной массы М2 замедлился до 11.8% г/г. В целом скорее можно говорить о том, что китайская экономика остается в состоянии недалеком от стагнации.

@truecon

{kind=link}

#экономика #США #Кризис #инфляция

PPI в США: торможение с нюансами

Цены производителей в США за октябрь выросли на 0.2% м/м и 8%г/г, что стало минимальным ростом с июля 2021 года. Продукты, правда, снова растут (0.5% м/м и 12.7% г/г), энергия тоже прибавила (2.7% м/м и 21.8% г/г), зато без энергии и продуктов питания товары выдали -0.1% м/м и 6.6% г/г. Но есть нюанс – все падение в товарных цен в октябре – это падение экспортных цен (-0.6% м/м и 3.8% г/г), внутренние же цены выросли. В обрабатывающей промышленности цены выросли на 0.7% м/м, годовой прирост 12.5% г/г. Похожие процессы были и в услугах, но здесь замедление более заметное за счет услуг торговли.

Особенность отчета в том, что сильно слабее в октябре выглядели экспортные цены, которые упали (-0.4% м/м, 7.3% г/г), а то, что связано с внутренним рынком подросло (0.3% м/м и 8.1% г/г). Охлаждение ценовой динамики наблюдается, но внутренних цен в США это касается в меньшей степени, чем их экспортных операций.

P.S.: ФРБ Нью-Йорка опубликовал отчет по деловой активности: текущая активность немного подросла, но ожидания почти повторили июльский минимум (хуже которого был только сентябрь 2001). Ценовые индексы здесь пытаются подрасти в последние пару месяцев, но только пытаются.

@truecon

PPI в США: торможение с нюансами

Цены производителей в США за октябрь выросли на 0.2% м/м и 8%г/г, что стало минимальным ростом с июля 2021 года. Продукты, правда, снова растут (0.5% м/м и 12.7% г/г), энергия тоже прибавила (2.7% м/м и 21.8% г/г), зато без энергии и продуктов питания товары выдали -0.1% м/м и 6.6% г/г. Но есть нюанс – все падение в товарных цен в октябре – это падение экспортных цен (-0.6% м/м и 3.8% г/г), внутренние же цены выросли. В обрабатывающей промышленности цены выросли на 0.7% м/м, годовой прирост 12.5% г/г. Похожие процессы были и в услугах, но здесь замедление более заметное за счет услуг торговли.

Особенность отчета в том, что сильно слабее в октябре выглядели экспортные цены, которые упали (-0.4% м/м, 7.3% г/г), а то, что связано с внутренним рынком подросло (0.3% м/м и 8.1% г/г). Охлаждение ценовой динамики наблюдается, но внутренних цен в США это касается в меньшей степени, чем их экспортных операций.

P.S.: ФРБ Нью-Йорка опубликовал отчет по деловой активности: текущая активность немного подросла, но ожидания почти повторили июльский минимум (хуже которого был только сентябрь 2001). Ценовые индексы здесь пытаются подрасти в последние пару месяцев, но только пытаются.

@truecon

{kind=link}

#Великобритания #инфляция #экономика #Кризис

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

Инфляция в UK – новые рекорды, но могло быть еще хуже

Британская инфляция в октябре снова выросла, потребительские цены прибавили 2% м/м, годовая инфляция достигла 11.1% г/г, что стало рекордным значением за все время ведения статистики потребительских цен. Без учета энергии и продуктов питания рост составил 0.7% м/м и 6.7% г/г.

Основной фактор, конечно, это рост коммунальных тарифов на энергию на 24.7% м/м и 89.8% г/г, но этот рост мог быть существенно больше, если бы не субсидии правительства в октябре они могли вырасти в несколько раз сильнее. Но не только это – продукты питания подорожали на 2% м/м и 16.5% г/г – тоже рекорд. Товары в целом подорожали на 2.9% м/м и 14.8% г/г, услуги подорожали на 0.7% м/м и 6.3% г/г.

Если смотреть более длительные данные по розничным , рост здесь составил 2.5% м/м и 14.2% г/г, что стало максимумом с 1980 года. Закупочные цены производителей выросли в октябре на 0.6% м/м и 19.2% г/г, во многом из-за слабого курса и роста импортных цен на 1.2% м/м и 22.3% г/г. Отпускные цены стали расти чуть спокойнее 1,2% м/м и 14.8% г/г.

Дыра в бюджете £50 млрд, правительство вынуждено будет сократить расходы и увеличить налоги, что скорее всего усугубит рецессию. Учитывая, что, как и прогнозировал Банк Англии, с третьего квартала ВВП уходит в рецессию (-0.2% к/к, в сентябре -0.9% м/м) в общем-то можно говорить о входе экономики в стагфляционный кейс. Банк Англии ожидает двухлетней рецессии, при этом, субсидирование цен на энергию только до апреля, что может добавить инфляции импульс позже (а в начале мая местные выборы).

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #розница

Американский потребитель экономить не хочет

Такое ощущение, что американский немного троллит ФРС и рынки, розничные продажи в октябре выросли на 1.3% м/м, годовой прирост продаж 7.9% г/г, что даже чуть выше инфляции (7.7%). Причем рост был по большинству категорий, частично в октябре рост продаж обусловлен ростом цен (как например в бензине), но лишь частично. Без учета бензина и продуктов питания продажи выросли на 0.8% м/м и 5.9% г/г, что тоже немного выше годовой товарной инфляции в данных секторах. Хотя в целом все колебания происходят в достаточно узком диапазоне и рост здесь скорее условный - за год изменений практически нет, но потребитель благополучно игнорирует пока попытки ФРС охладить спрос, просто компенсируя инфляционную динамику. Учитывая, что зарплаты номинально продолжают расти, с занятостью все хорошо, долговая нагрузка низкая, а избыточные сбережения есть – такая ситуация еще какое-то время может продолжаться.

В производстве ситуация была в октябре похуже -0.1% м/м и 3.3% г/г, обрабатывающая промышленность 0.1% м/м и 2.4% г/г (минимум с начала года по годовому приросту) – восстановление здесь явно сильно притормозило. Загрузка производственных мощностей 79.9% - немного снизилась, но в целом она держится около 80% вот уже полгода, а выше 81% они в принципе за последние 20 лет не поднималась. В обрабатывающей промышленности загрузка мощностей вблизи максимума с 1998 года, т.е. при текущей структуре производства это близко к пределу, а инвестиции в производство назвать активными никак нельзя (последние 6 кварталов они особо не менялись).

В целом потребитель продолжает поддерживать свое потребление товаров на относительно стабильных уровнях, но существенно выше докризисных, а производство уперлось в потолок.

P.S.: На рынке жилья все печально, здесь активность первичного рынка уже на уровнях сопоставимых с ковидными минимумам. По данным NAHB индекс активности на рынке жилья упал до 33, что говорит об очень унылом состоянии спроса.

@truecon

Американский потребитель экономить не хочет

Такое ощущение, что американский немного троллит ФРС и рынки, розничные продажи в октябре выросли на 1.3% м/м, годовой прирост продаж 7.9% г/г, что даже чуть выше инфляции (7.7%). Причем рост был по большинству категорий, частично в октябре рост продаж обусловлен ростом цен (как например в бензине), но лишь частично. Без учета бензина и продуктов питания продажи выросли на 0.8% м/м и 5.9% г/г, что тоже немного выше годовой товарной инфляции в данных секторах. Хотя в целом все колебания происходят в достаточно узком диапазоне и рост здесь скорее условный - за год изменений практически нет, но потребитель благополучно игнорирует пока попытки ФРС охладить спрос, просто компенсируя инфляционную динамику. Учитывая, что зарплаты номинально продолжают расти, с занятостью все хорошо, долговая нагрузка низкая, а избыточные сбережения есть – такая ситуация еще какое-то время может продолжаться.

В производстве ситуация была в октябре похуже -0.1% м/м и 3.3% г/г, обрабатывающая промышленность 0.1% м/м и 2.4% г/г (минимум с начала года по годовому приросту) – восстановление здесь явно сильно притормозило. Загрузка производственных мощностей 79.9% - немного снизилась, но в целом она держится около 80% вот уже полгода, а выше 81% они в принципе за последние 20 лет не поднималась. В обрабатывающей промышленности загрузка мощностей вблизи максимума с 1998 года, т.е. при текущей структуре производства это близко к пределу, а инвестиции в производство назвать активными никак нельзя (последние 6 кварталов они особо не менялись).

В целом потребитель продолжает поддерживать свое потребление товаров на относительно стабильных уровнях, но существенно выше докризисных, а производство уперлось в потолок.

P.S.: На рынке жилья все печально, здесь активность первичного рынка уже на уровнях сопоставимых с ковидными минимумам. По данным NAHB индекс активности на рынке жилья упал до 33, что говорит об очень унылом состоянии спроса.

@truecon

{kind=link}

#БанкРоссии #рубль #ликвидность

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

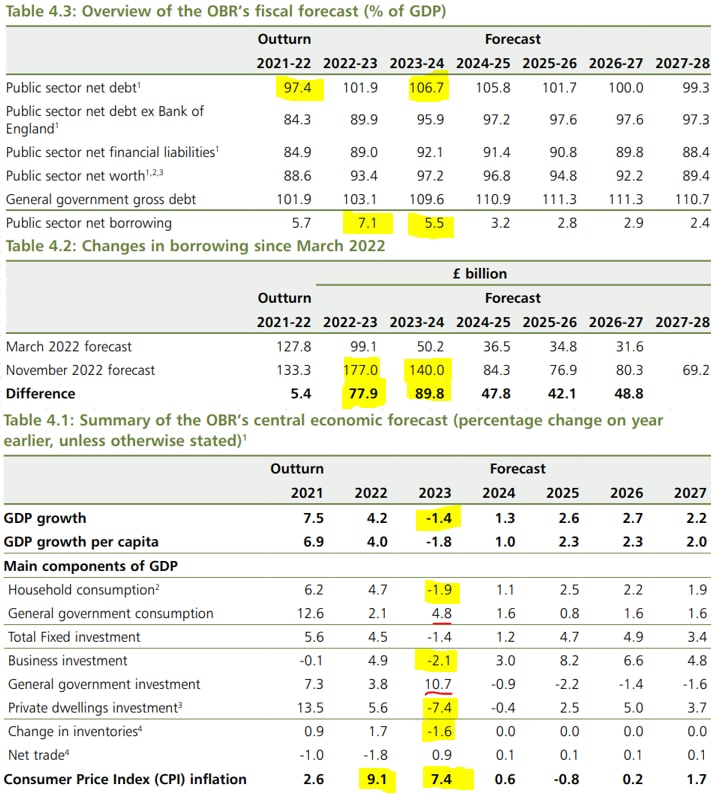

#Великобритания #бюджет #Кризис

"Жесткий" британский бюджет

Новый британский бюджет будет настолько "жестким", что для того, чтобы его профинансировать придется занять в текущем финансовом году £177 млрд (7.1% ВВП), а в следующем £140 млрд (5.5% ВВП), всего же расходы вырастут за 5 лет на £312 млрд по сравнению с предыдущим бюджетом. Госдолг вырастет за два года с 97.4% ВВП в прошлом году до 106.7% ВВП.

На энергетические субсидии "съедят" £69 млрд, что частично будет компенсировано повышением налогов - будут повышены и налоги, и субсидии (расходы бюджета вырастут выше 47% ВВП).

ВВП в следующем году сократится на 1.4%, упадет все, но бюджет большую часть падения выкупит.Инфляция составит 9.1% в 2022 году и 7.4% в 2023 году, а потом исчезнет ... потому стоимость обслуживания долга сначала взлетит до рекорда с конца 1940-х годов (11% всех расходов бюджета), а потом обязательно снизится - главное верить.

P.S.: Хотя после Лиз Трасс это, конечно, жесткий бюджет )

@truecon

"Жесткий" британский бюджет

Новый британский бюджет будет настолько "жестким", что для того, чтобы его профинансировать придется занять в текущем финансовом году £177 млрд (7.1% ВВП), а в следующем £140 млрд (5.5% ВВП), всего же расходы вырастут за 5 лет на £312 млрд по сравнению с предыдущим бюджетом. Госдолг вырастет за два года с 97.4% ВВП в прошлом году до 106.7% ВВП.

На энергетические субсидии "съедят" £69 млрд, что частично будет компенсировано повышением налогов - будут повышены и налоги, и субсидии (расходы бюджета вырастут выше 47% ВВП).

ВВП в следующем году сократится на 1.4%, упадет все, но бюджет большую часть падения выкупит.Инфляция составит 9.1% в 2022 году и 7.4% в 2023 году, а потом исчезнет ... потому стоимость обслуживания долга сначала взлетит до рекорда с конца 1940-х годов (11% всех расходов бюджета), а потом обязательно снизится - главное верить.

P.S.: Хотя после Лиз Трасс это, конечно, жесткий бюджет )

@truecon

{kind=link}

#ФРС #ставка #США #доллар #Кризис #экономика

Главный "ястреб" ФРС глава ФРБ Сент-Луиса решил вспомнить свое реноме и немного осадить "голубиную" стаю... а заодно и вспомнить правило Тейлора.

И считает (основываясь на "великодушных" предположениях, склонных к "голубиной" политике), что минимум ставки должен быть 5-5.25%, а если смотреть шире и не так великодушно - то в принципе диапазон от 5% до 7%❗️

Возможно, что в таких условиях может случиться финансовый стресс, — сказал он... и добавил, что пока никакого стресса нет )

@truecon

Главный "ястреб" ФРС глава ФРБ Сент-Луиса решил вспомнить свое реноме и немного осадить "голубиную" стаю... а заодно и вспомнить правило Тейлора.

И считает (основываясь на "великодушных" предположениях, склонных к "голубиной" политике), что минимум ставки должен быть 5-5.25%, а если смотреть шире и не так великодушно - то в принципе диапазон от 5% до 7%❗️

Возможно, что в таких условиях может случиться финансовый стресс, — сказал он... и добавил, что пока никакого стресса нет )

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС - забирает, Минфин - раздает ... долларов много

ФРС на неделе догнала то, что не сделала в предвыборную неделю и распродала гособлигаций на $40 млрд, благо массированное закрытие коротких позиций рынком этому способствовало. Дополнительно сократились «прочие» активы на $14.7 млрд, в итоге активы ФРС сдались сразу на $53 млрд. С достаточно большой уверенностью можно говорить о том, что обратные РЕПО с ФРС используются для коротких позиций и хеджирования от падения гособлигаций банками. Обратные РЕПО сократились за неделю сразу на $116 млрд за неделю.

Минфин США продолжает щедро тратить заначки и за неделю добавил в систему $45 млрд свежих долларов, сократив счет в ФРС до $472 млрд, что существенно ниже плановых $700 млрд на конец года. Причем все больше сомнений, что Минфин сможет реализовать план, если демократы не успеют до января протолкнуть повышением лимита госдолга. А шансов на это все меньше и тогда им придется снова под ноль тратить кэш. Текущий долг $31.2 трлн, лимит 31.38 трлн до лимита всего $180 млрд, при этом бюджет пока закрыл займами менее $150 млрд из плановых $550 млрд. Учитывая все возможности, у мадам Йеллен будет ~$1.1 трлн (если потратить весь кэш), что позволит дотянуть до лета (в апреле налоги за год и большой профицит).

Если поднять потолок госдолга не получится, в рынок упадет почти $0.5 трлн свежих долларов до лета, правда все их должна бы забрать ФРС ($95 млрд QT в месяц), но как распределятся эти потоки во времени можно только догадываться. Минфин хотел занять на рынке за два квартала $1.1 трлн, но без повышения потолка сможет взять не более $0.7-0.8 трлн. А пока мы видим, что кэш у банков прибавил за неделю $105.6 млрд – долларов завались, несмотря на сокращение баланса ФРС.

Инверсия кривой госдолга выросла до максимумов с 1980-х (2-10 лет 68 б.п.), спреды корпоративных облигаций снизились (хотя они итак не очень высокие). Трудно сказать, как в этот раз отреагирует рынок на разборки с лимитом госдолга, т.к. это впервые будет происходить в ситуации экстремально низкой ликвидности и глубины рынка госдолга.

P.S.: Как-то много всего сходится на середину следующего года....

@truecon

ФРС - забирает, Минфин - раздает ... долларов много

ФРС на неделе догнала то, что не сделала в предвыборную неделю и распродала гособлигаций на $40 млрд, благо массированное закрытие коротких позиций рынком этому способствовало. Дополнительно сократились «прочие» активы на $14.7 млрд, в итоге активы ФРС сдались сразу на $53 млрд. С достаточно большой уверенностью можно говорить о том, что обратные РЕПО с ФРС используются для коротких позиций и хеджирования от падения гособлигаций банками. Обратные РЕПО сократились за неделю сразу на $116 млрд за неделю.

Минфин США продолжает щедро тратить заначки и за неделю добавил в систему $45 млрд свежих долларов, сократив счет в ФРС до $472 млрд, что существенно ниже плановых $700 млрд на конец года. Причем все больше сомнений, что Минфин сможет реализовать план, если демократы не успеют до января протолкнуть повышением лимита госдолга. А шансов на это все меньше и тогда им придется снова под ноль тратить кэш. Текущий долг $31.2 трлн, лимит 31.38 трлн до лимита всего $180 млрд, при этом бюджет пока закрыл займами менее $150 млрд из плановых $550 млрд. Учитывая все возможности, у мадам Йеллен будет ~$1.1 трлн (если потратить весь кэш), что позволит дотянуть до лета (в апреле налоги за год и большой профицит).

Если поднять потолок госдолга не получится, в рынок упадет почти $0.5 трлн свежих долларов до лета, правда все их должна бы забрать ФРС ($95 млрд QT в месяц), но как распределятся эти потоки во времени можно только догадываться. Минфин хотел занять на рынке за два квартала $1.1 трлн, но без повышения потолка сможет взять не более $0.7-0.8 трлн. А пока мы видим, что кэш у банков прибавил за неделю $105.6 млрд – долларов завались, несмотря на сокращение баланса ФРС.

Инверсия кривой госдолга выросла до максимумов с 1980-х (2-10 лет 68 б.п.), спреды корпоративных облигаций снизились (хотя они итак не очень высокие). Трудно сказать, как в этот раз отреагирует рынок на разборки с лимитом госдолга, т.к. это впервые будет происходить в ситуации экстремально низкой ликвидности и глубины рынка госдолга.

P.S.: Как-то много всего сходится на середину следующего года....

@truecon

{kind=link}

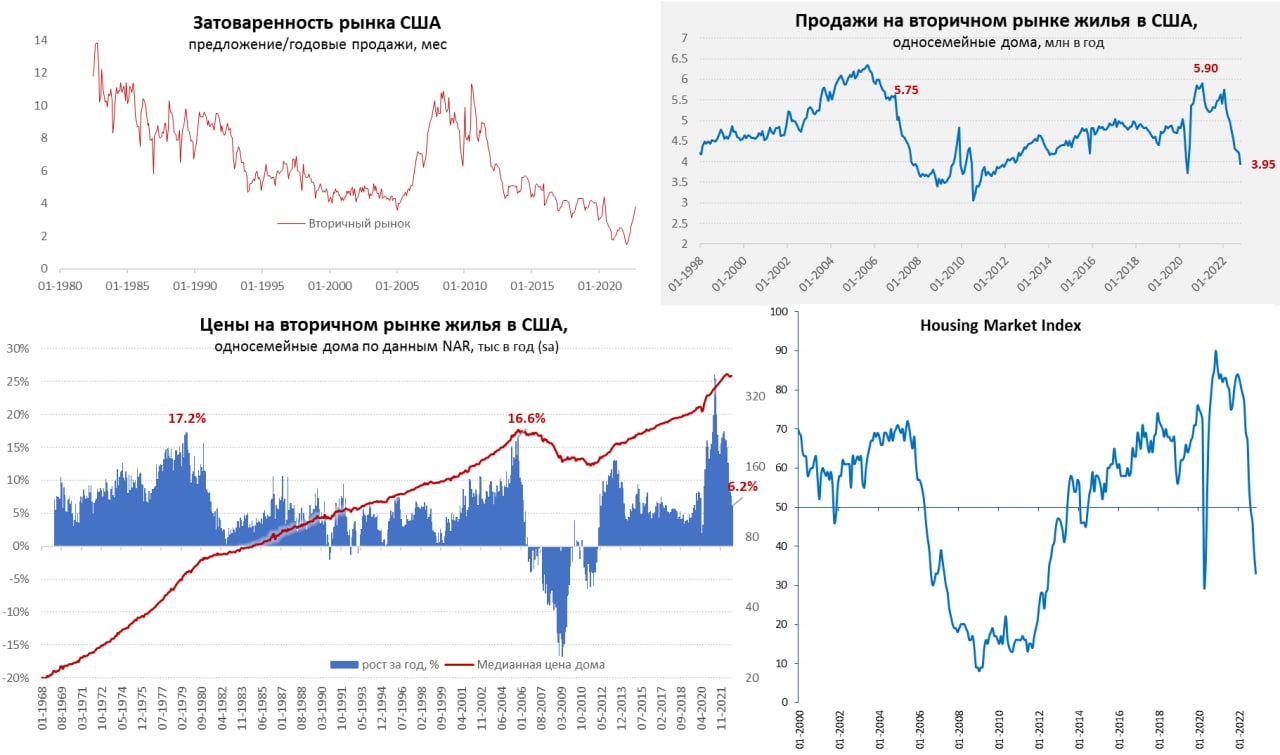

#США #недвижимость #экономика #Кризис

Рынок жилья США продолжает проваливаться

Закладки новых односемейных домов в США падали в октябре достаточно бойко -6.1% м/м и -22.1% г/г, количество выданных разрешений на строительство выдало -3.6% м/м и -24% г/г. Продажи на вторичном рынке жилья тоже продолжали падать, особенно в сегменте односемейных домов (-6.4% м/м и -29.1% г/г) до 3.95 млн домов в год, на пике было 5.9 млн, т.е. почти на 2 млн домов в год продается сейчас меньше. Годовая динамика, конечно, отчасти отражает высокую базу прошлого года, но только отчасти.

По опросам застройщиков США индекс рынка жилья продолжил стремительно падать до минимумов с апреля 2020 года (одновременно это уровни десятилетней давности), а ожидания на ближайшие полгода оказались даже ниже уровней 2020 года. Если в целом – то по объемам здесь полный разгром и депрессивные состояния.

Но со своими нюансами, затоваренность вторичного рынка жилья все еще остается достаточно низкой – соотношение предложения жилья к продажам 3.8 мес. по всем домам и 3.3% по односемейным домам, все еще достаточно низкие уровни. Возможно, именно с этим связано достаточно степенное поведение цен пока, на вторичном рынке они в октябре с поправкой на сезонность были близки к значениям сентября, годовой рост замедлился до 6.2%. Но здесь еще многое впереди скорее всего. Ипотечная активность на многолетних минимумах, выпуск ипотечных бумаг рухнул в 3 раза по сравнению с прошлым годом, банки тоже осторожничают. Средний ипотечный платеж на рекордах с 1980-х относительно уровня зарплат в октябре, но в ноябре ипотечные ставки немного снизились (6.6%) на надеждах смягчения позиции ФРС.

В целом обвал на рынке жилья продолжается, но пока он в основном происходит в объемах, а не в ценах.

@truecon

Рынок жилья США продолжает проваливаться

Закладки новых односемейных домов в США падали в октябре достаточно бойко -6.1% м/м и -22.1% г/г, количество выданных разрешений на строительство выдало -3.6% м/м и -24% г/г. Продажи на вторичном рынке жилья тоже продолжали падать, особенно в сегменте односемейных домов (-6.4% м/м и -29.1% г/г) до 3.95 млн домов в год, на пике было 5.9 млн, т.е. почти на 2 млн домов в год продается сейчас меньше. Годовая динамика, конечно, отчасти отражает высокую базу прошлого года, но только отчасти.

По опросам застройщиков США индекс рынка жилья продолжил стремительно падать до минимумов с апреля 2020 года (одновременно это уровни десятилетней давности), а ожидания на ближайшие полгода оказались даже ниже уровней 2020 года. Если в целом – то по объемам здесь полный разгром и депрессивные состояния.

Но со своими нюансами, затоваренность вторичного рынка жилья все еще остается достаточно низкой – соотношение предложения жилья к продажам 3.8 мес. по всем домам и 3.3% по односемейным домам, все еще достаточно низкие уровни. Возможно, именно с этим связано достаточно степенное поведение цен пока, на вторичном рынке они в октябре с поправкой на сезонность были близки к значениям сентября, годовой рост замедлился до 6.2%. Но здесь еще многое впереди скорее всего. Ипотечная активность на многолетних минимумах, выпуск ипотечных бумаг рухнул в 3 раза по сравнению с прошлым годом, банки тоже осторожничают. Средний ипотечный платеж на рекордах с 1980-х относительно уровня зарплат в октябре, но в ноябре ипотечные ставки немного снизились (6.6%) на надеждах смягчения позиции ФРС.

В целом обвал на рынке жилья продолжается, но пока он в основном происходит в объемах, а не в ценах.

@truecon

{kind=link}

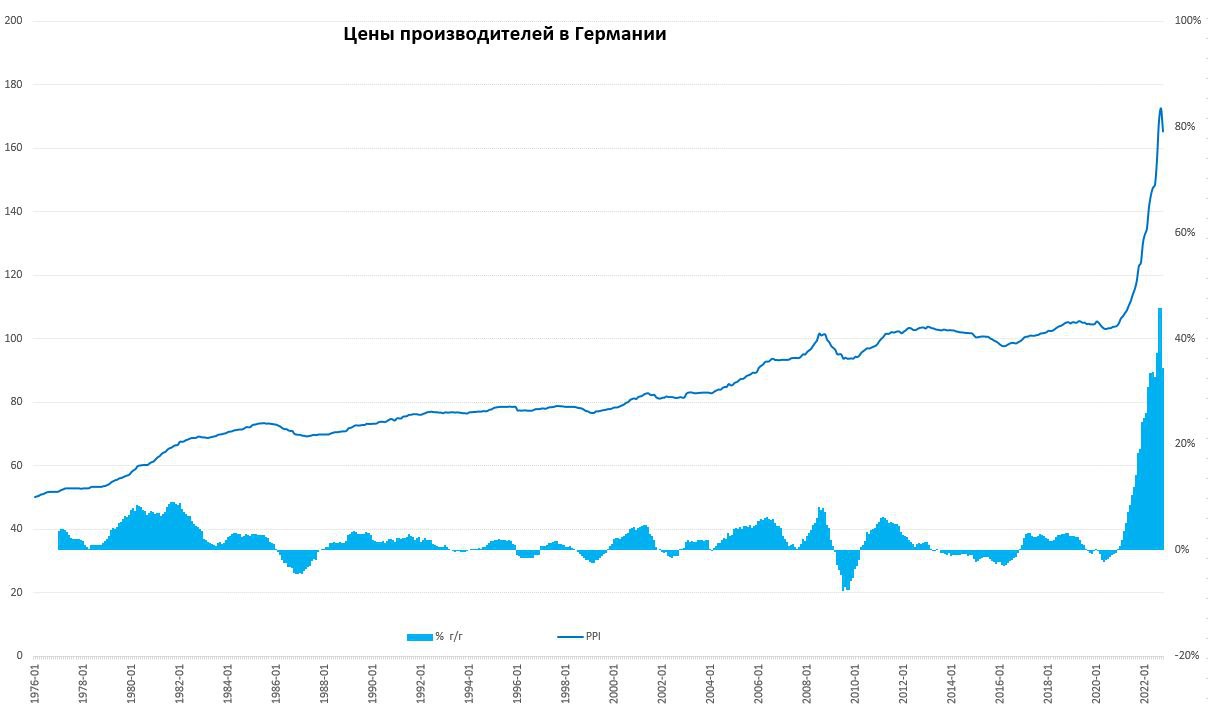

#Германия #инфляция #экономика #Кризис

Германия: энергия в октябре подешевела… но не для всех

Цены производителей в Германии, впервые за много месяцев, снизились на 4.2% м/м в октябре, годовой рост замедлился до 34.5% г/г. Свою роль здесь сыграл эффект базы – в октябре прошлого года цены росли на 3.8% за месяц. Цены на энергию снизились на 10.4% м/м, но выросли на 85.6% г/г. Правда повезло не всем – снижение было сосредоточено в секторе крупных потребителей, население и средний бизнес сталкиваются «догоняющим» с ростом цен на газ (+21.5% м/м и 8.6% м/м соответственно), адаптация здесь растянется на месяцы, т.к. цены существенно ниже оптового рынка и во многом субсидируемы. Активно продолжали расти цены на удобрения (113.1% г/г) и промежуточные товары. Без учета энергии цены растут на 0.4% м/м и 13.7% г/г.

Потребительские товары краткосрочного пользования дорожали на 1.1% м/м и 19% г/г, здесь рост ускорился, причем продукты питания дорожали на 25.1% г/г. Потребительские товары долгосрочного пользования дорожают на 13.1% г/г, капитальные товары дорожают на 7.8% г/г, оборудование прибавило 9.5% г/г.

В целом это пока не даст существенного влияния на потребительскую инфляцию, т.к. по многим категориям, связанным с потребительским сектором рост цен продолжает ускоряться.

@truecon

Германия: энергия в октябре подешевела… но не для всех

Цены производителей в Германии, впервые за много месяцев, снизились на 4.2% м/м в октябре, годовой рост замедлился до 34.5% г/г. Свою роль здесь сыграл эффект базы – в октябре прошлого года цены росли на 3.8% за месяц. Цены на энергию снизились на 10.4% м/м, но выросли на 85.6% г/г. Правда повезло не всем – снижение было сосредоточено в секторе крупных потребителей, население и средний бизнес сталкиваются «догоняющим» с ростом цен на газ (+21.5% м/м и 8.6% м/м соответственно), адаптация здесь растянется на месяцы, т.к. цены существенно ниже оптового рынка и во многом субсидируемы. Активно продолжали расти цены на удобрения (113.1% г/г) и промежуточные товары. Без учета энергии цены растут на 0.4% м/м и 13.7% г/г.

Потребительские товары краткосрочного пользования дорожали на 1.1% м/м и 19% г/г, здесь рост ускорился, причем продукты питания дорожали на 25.1% г/г. Потребительские товары долгосрочного пользования дорожают на 13.1% г/г, капитальные товары дорожают на 7.8% г/г, оборудование прибавило 9.5% г/г.

В целом это пока не даст существенного влияния на потребительскую инфляцию, т.к. по многим категориям, связанным с потребительским сектором рост цен продолжает ускоряться.

@truecon

{kind=link}

Forwarded from Банк России

Банк России установил для банков макропруденциальные лимиты по потребительским кредитам

Эти лимиты будут применяться с I квартала 2023 года для банков с универсальной лицензией и микрофинансовых организаций по необеспеченным потребительским кредитам и займам. Такая мера поможет ограничить рост закредитованности заемщиков.

Эти лимиты будут применяться с I квартала 2023 года для банков с универсальной лицензией и микрофинансовых организаций по необеспеченным потребительским кредитам и займам. Такая мера поможет ограничить рост закредитованности заемщиков.