#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС перед выбором...

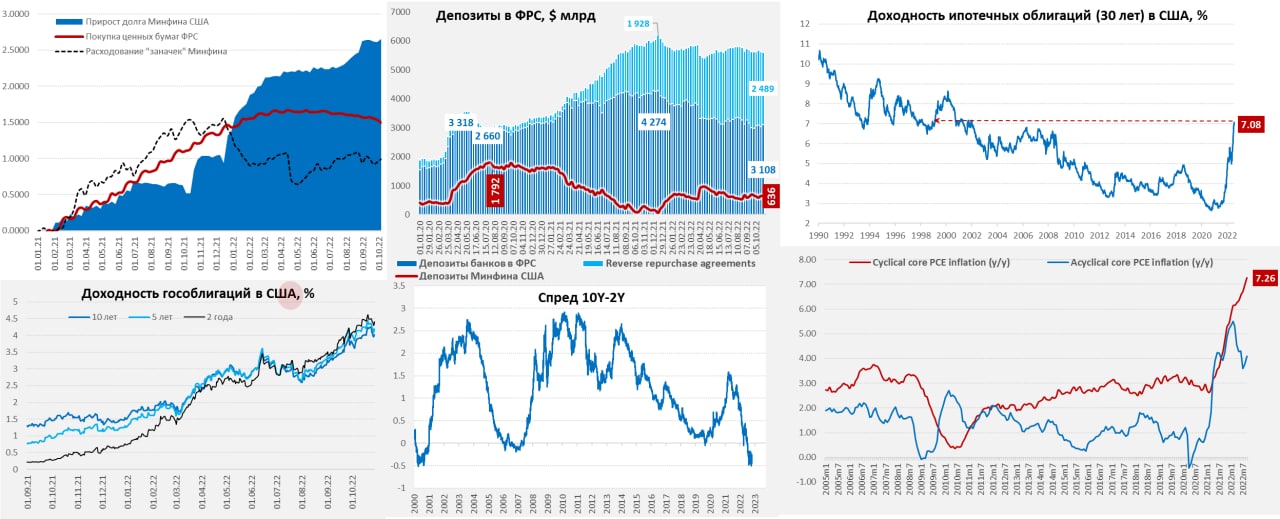

На неделе ФРС сократила портфель ценных бумаг на $23 млрд, в основном за счет ипотечных ($20 млрд). Уже можно подводить какие-то итоги месяца и это пока первый месяц, когда ФРС хоть как-то принизилась к своей цели: за 4 недели портфель гособлигаций сократился на $63 млрд, ипотечных облигаций на $20 млрд. ФРС крутилась как могла, почти четверть убранных с баланса госбумаг были краткосрочными векселями (хотя их доля в портфеле лишь 5%), хотя до $95 млрд все же не дотянули. Но банки на неделе существенно сократили обратные РЕПО с ФРС (-$82 млрд), что способствовало рост кэша на у банков на счетах в ФРС до на $67 млрд, а за 4 недели они приросли на $125 млрд.

Кривая госдолга за 4 недели уехала вверх на 30-50 б.п., краткосрочные ставки выросли еще сильнее – доходность трехмесячных бумаг, впервые с 2020 года превысила доходность десятилетних, что обычно сигнализирует о скорой рецессии. Ипотечные ставки улетели на 7.08% годовых, зафиксировав максимум с 2002 года (со спредом к госдолгу на уровне пика 2008 года, т.е. пика ипотечного кризиса). При этом, корпоративные спреды за месяц особо не реагировали, а по «мусорным» облигациям даже немного съехали вниз, что в общем-то указывает на то, где основные проблемы с ликвидностью.

С инфляцией все стало только хуже, все базовые показатели выросли, причем все – это именно все, что хорошо видно и по оценкам циклической составляющей инфляции базового индекса-дефлятора потребрасходов. Подросли потребительские расходы и инфляционные ожидания от Мичиганского университета, на рынке труда все ровно. Продолжал расти потребительский кредит на фоне сжатия депозитов и нормы сбережений населения – американцы тратят. Но стремительно обваливается рынок жилья и плохи дела с ликвидностью в госдолге. На этом фоне давление рынка на тему замедления цикла ужесточения резко возросло. А после бюджетных стимулов стран ЕС/Японии и «задней» от Банка Канады даже пытаются поиграть в хоть и небольшую (20%), но вероятность замедления темпов ужесточения уже в ноябре до 50 б.п.. А еще и выборы в Конгресс через неделю и у демократов все плохо, практически все усилия Белого дома брошены на то, чтобы это плохо сделать хоть немного лучше и удержать хотя бы Сенат (от поездок к саудитам, до списания студенческих ссуд). И от Пауэлла здесь явно ждут поддержки ... но если ФРС прогнется сейчас – ее несомненно попробуют давить дальше, нивелируя всю их внешнюю жесткость. Будет интересно посмотреть, как в этот раз выкрутится Пауэлл, но на 75 б.п. им все же придется повысить ставку в ноябре.

@truecon

ФРС перед выбором...

На неделе ФРС сократила портфель ценных бумаг на $23 млрд, в основном за счет ипотечных ($20 млрд). Уже можно подводить какие-то итоги месяца и это пока первый месяц, когда ФРС хоть как-то принизилась к своей цели: за 4 недели портфель гособлигаций сократился на $63 млрд, ипотечных облигаций на $20 млрд. ФРС крутилась как могла, почти четверть убранных с баланса госбумаг были краткосрочными векселями (хотя их доля в портфеле лишь 5%), хотя до $95 млрд все же не дотянули. Но банки на неделе существенно сократили обратные РЕПО с ФРС (-$82 млрд), что способствовало рост кэша на у банков на счетах в ФРС до на $67 млрд, а за 4 недели они приросли на $125 млрд.

Кривая госдолга за 4 недели уехала вверх на 30-50 б.п., краткосрочные ставки выросли еще сильнее – доходность трехмесячных бумаг, впервые с 2020 года превысила доходность десятилетних, что обычно сигнализирует о скорой рецессии. Ипотечные ставки улетели на 7.08% годовых, зафиксировав максимум с 2002 года (со спредом к госдолгу на уровне пика 2008 года, т.е. пика ипотечного кризиса). При этом, корпоративные спреды за месяц особо не реагировали, а по «мусорным» облигациям даже немного съехали вниз, что в общем-то указывает на то, где основные проблемы с ликвидностью.

С инфляцией все стало только хуже, все базовые показатели выросли, причем все – это именно все, что хорошо видно и по оценкам циклической составляющей инфляции базового индекса-дефлятора потребрасходов. Подросли потребительские расходы и инфляционные ожидания от Мичиганского университета, на рынке труда все ровно. Продолжал расти потребительский кредит на фоне сжатия депозитов и нормы сбережений населения – американцы тратят. Но стремительно обваливается рынок жилья и плохи дела с ликвидностью в госдолге. На этом фоне давление рынка на тему замедления цикла ужесточения резко возросло. А после бюджетных стимулов стран ЕС/Японии и «задней» от Банка Канады даже пытаются поиграть в хоть и небольшую (20%), но вероятность замедления темпов ужесточения уже в ноябре до 50 б.п.. А еще и выборы в Конгресс через неделю и у демократов все плохо, практически все усилия Белого дома брошены на то, чтобы это плохо сделать хоть немного лучше и удержать хотя бы Сенат (от поездок к саудитам, до списания студенческих ссуд). И от Пауэлла здесь явно ждут поддержки ... но если ФРС прогнется сейчас – ее несомненно попробуют давить дальше, нивелируя всю их внешнюю жесткость. Будет интересно посмотреть, как в этот раз выкрутится Пауэлл, но на 75 б.п. им все же придется повысить ставку в ноябре.

@truecon

{kind=link}

👍63😁2

#инфляция #еврозона #экономика #Кризис

Евроинфляция продолжает ставить рекорды

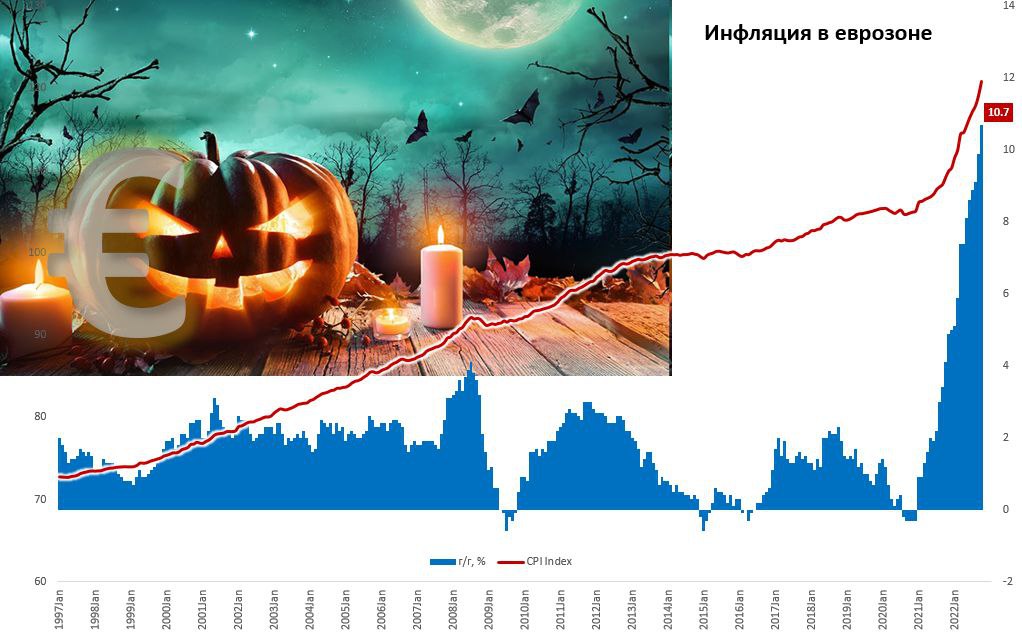

Инфляция в еврозоне по предварительным данным в октябре составила 1.5% м/м и рекордные 10.7% г/г. На 6.5% м/м и 41.9% г/г подскочили цены на энергию, но это не единственный фактор, продолжают в небо лететь цены на продукты питания (1.5% м/м и 13.1% г/г), ускорялся рост цен на потребительские товары (1.2% м/м и 6% г/г), пока спасает сектор услуг, где цены растут на 4.4% г/г. В итоге базовая инфляция выросла на 0.6% м/м и 5% г/г, ставка 2% в этой ситуации вряд ли является каким-то ограничителем.

При этом, нужно учитывать, что это инфляция уже учитывает достаточно большой объем ценовых субсидий из бюджета в разных странах еврозоны.

Наиболее сильно растут цены в странах Прибалтики (21.8-22.4% г/г), а также в Нидерландах (16.8% г/г) и Словакии (14.5% г/г)… наиболее скромный рост цен во Франции (7.1% г/г), Испании (7.3% г/г) и Финляндии (8.3%).

ЕЦБ будет интересно...)

@truecon

Евроинфляция продолжает ставить рекорды

Инфляция в еврозоне по предварительным данным в октябре составила 1.5% м/м и рекордные 10.7% г/г. На 6.5% м/м и 41.9% г/г подскочили цены на энергию, но это не единственный фактор, продолжают в небо лететь цены на продукты питания (1.5% м/м и 13.1% г/г), ускорялся рост цен на потребительские товары (1.2% м/м и 6% г/г), пока спасает сектор услуг, где цены растут на 4.4% г/г. В итоге базовая инфляция выросла на 0.6% м/м и 5% г/г, ставка 2% в этой ситуации вряд ли является каким-то ограничителем.

При этом, нужно учитывать, что это инфляция уже учитывает достаточно большой объем ценовых субсидий из бюджета в разных странах еврозоны.

Наиболее сильно растут цены в странах Прибалтики (21.8-22.4% г/г), а также в Нидерландах (16.8% г/г) и Словакии (14.5% г/г)… наиболее скромный рост цен во Франции (7.1% г/г), Испании (7.3% г/г) и Финляндии (8.3%).

ЕЦБ будет интересно...)

@truecon

{kind=link}

👍47🔥5😱2🤯1

#SNB #Швейцария #CHF

ЦБ Швейцарии немного потрясло

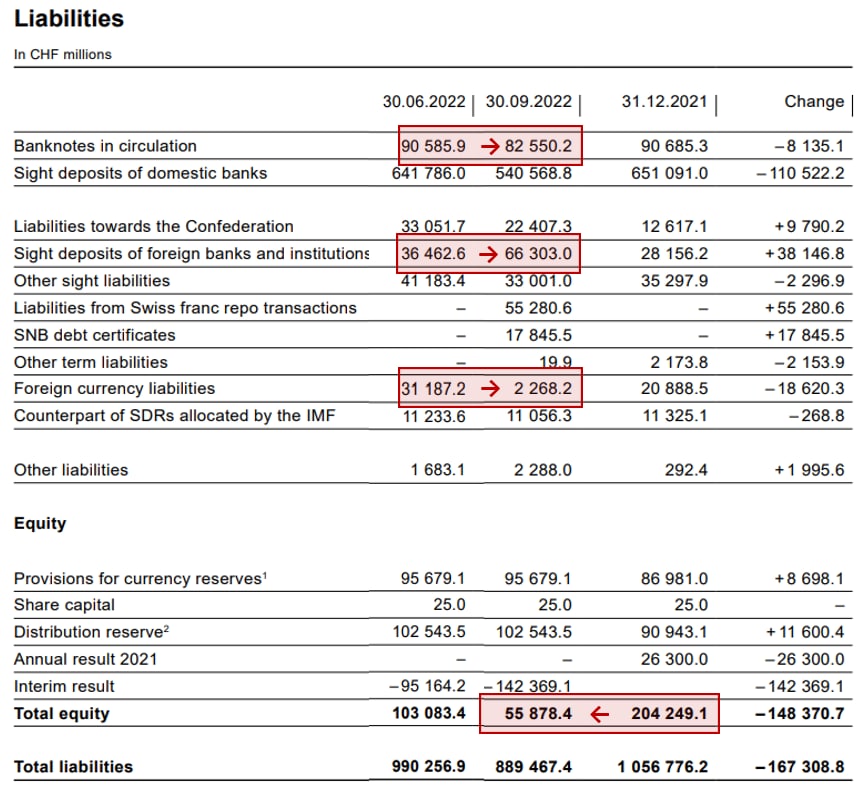

Вышедший сегодня квартальный отчет Национального Банка Швейцарии за третий квартал зафиксировал достаточно забавную ситуацию для центрального банка (а он в данном случае организован как акционерное общество) – убыток за 3 квартала 2022 года составил ₣142 млрд. В итоге, несмотря на сформированные резервы, капитал ЦБ Швейцарии рухнул с ₣204 млрд в конце 2021 года до ₣55 млрд по итогам третьего квартала 2022 года.

Учитывая, что практически все свои валютные активы ЦБ держит в ценных бумагах (64% - гособлигации иностранных государств, 11% - корпоративные облигации, 25% - акции), то 2022 год принес соответствующие убытки: на облигациях – почти ₣71 млрд, на акциях - ₣54 млрд, на курсовой переоценке ₣24 млрд. Понятно, что все это переоценка, а центральный банк может жить и с отрицательным капиталом, да и «влетел» не он один.

Все это так, если бы не история с Credit Suisse и забег за свопами в ФРС (на данный момент свопы свернули в ноль), которые указывают на проблемы в одном из крупнейших банковских сегментов мира. И здесь есть два момента, которые указывают на то, что проблемы с валютой у швейцарских были:

✔️ Валютные обязательства ЦБ в третьем квартале практически обнулились (с ₣31 млрд сократились до ₣2 млрд), что может говорить о том, что банки активно забирали у него свою валюту в условиях ее дефицита и ее не хватило, потому пришлось идти за свопами в ФРС.

✔️ Депозиты иностранных банков в ЦБ резко выросли с ₣38 млрд до ₣66 млрд – это говорит о том, что иностранные банки размещали франки не в коммерческих банках, а в ЦБ (видимо стараясь сократить свои позиции на коммерческие банки)

Все это может подтверждать, что крупнейшие швейцарские банки столкнулись с потерей ликвидности и доверия со стороны банков-контрагентов в сентябре-октябре. Хотя пока проблема с ликвидностью, видимо, разрешилась, но что там скрыто за толстыми сейфовыми дверьми большой вопрос ... так что это еще возможно не финал истории.

P.S.: Еще один интересный момент – это резкое сокращение объема наличных франков почти на 9% за квартал, возможно это возврат части накоплений из наличных после роста ставок.

@truecon

ЦБ Швейцарии немного потрясло

Вышедший сегодня квартальный отчет Национального Банка Швейцарии за третий квартал зафиксировал достаточно забавную ситуацию для центрального банка (а он в данном случае организован как акционерное общество) – убыток за 3 квартала 2022 года составил ₣142 млрд. В итоге, несмотря на сформированные резервы, капитал ЦБ Швейцарии рухнул с ₣204 млрд в конце 2021 года до ₣55 млрд по итогам третьего квартала 2022 года.

Учитывая, что практически все свои валютные активы ЦБ держит в ценных бумагах (64% - гособлигации иностранных государств, 11% - корпоративные облигации, 25% - акции), то 2022 год принес соответствующие убытки: на облигациях – почти ₣71 млрд, на акциях - ₣54 млрд, на курсовой переоценке ₣24 млрд. Понятно, что все это переоценка, а центральный банк может жить и с отрицательным капиталом, да и «влетел» не он один.

Все это так, если бы не история с Credit Suisse и забег за свопами в ФРС (на данный момент свопы свернули в ноль), которые указывают на проблемы в одном из крупнейших банковских сегментов мира. И здесь есть два момента, которые указывают на то, что проблемы с валютой у швейцарских были:

✔️ Валютные обязательства ЦБ в третьем квартале практически обнулились (с ₣31 млрд сократились до ₣2 млрд), что может говорить о том, что банки активно забирали у него свою валюту в условиях ее дефицита и ее не хватило, потому пришлось идти за свопами в ФРС.

✔️ Депозиты иностранных банков в ЦБ резко выросли с ₣38 млрд до ₣66 млрд – это говорит о том, что иностранные банки размещали франки не в коммерческих банках, а в ЦБ (видимо стараясь сократить свои позиции на коммерческие банки)

Все это может подтверждать, что крупнейшие швейцарские банки столкнулись с потерей ликвидности и доверия со стороны банков-контрагентов в сентябре-октябре. Хотя пока проблема с ликвидностью, видимо, разрешилась, но что там скрыто за толстыми сейфовыми дверьми большой вопрос ... так что это еще возможно не финал истории.

P.S.: Еще один интересный момент – это резкое сокращение объема наличных франков почти на 9% за квартал, возможно это возврат части накоплений из наличных после роста ставок.

@truecon

{kind=link}

👍64🔥11👏2

#Европа #долг #бюджет #Кризис #экономика

Еще не триллион, но уже рядом

По оценкам Bruegel за последний год европейские правительства выделили на поддержку и субсидирование потребителей от роста цен на энергию €674 млрд❗️, из которых Германия €264 млрд, Великобритания €97 млрд (после ухода Трасс пришлось сильно сократить аппетиты), Франция - €72 млрд, Италия - €63 млрд. Еще около €180 млрд пришлось направить на поддержку коммунальных предприятий: финансирование, национализация и пр., из них почти половина (€85 млрд) – это Германия.

В совокупности Германии это уже стоит около 10% ВВП, финансироваться все будет, конечно из дефицита бюджета и нового долга – больше неоткуда ... хотя для самой Германии с ее относительно низким долгом (69% ВВП) это может не так критично, правда стоит учитывать и то, что проблемы здесь среднесрочные...

@truecon

Еще не триллион, но уже рядом

По оценкам Bruegel за последний год европейские правительства выделили на поддержку и субсидирование потребителей от роста цен на энергию €674 млрд❗️, из которых Германия €264 млрд, Великобритания €97 млрд (после ухода Трасс пришлось сильно сократить аппетиты), Франция - €72 млрд, Италия - €63 млрд. Еще около €180 млрд пришлось направить на поддержку коммунальных предприятий: финансирование, национализация и пр., из них почти половина (€85 млрд) – это Германия.

В совокупности Германии это уже стоит около 10% ВВП, финансироваться все будет, конечно из дефицита бюджета и нового долга – больше неоткуда ... хотя для самой Германии с ее относительно низким долгом (69% ВВП) это может не так критично, правда стоит учитывать и то, что проблемы здесь среднесрочные...

@truecon

👍39😱4😁2

#США #безработица #инфляция #экономика #Кризис

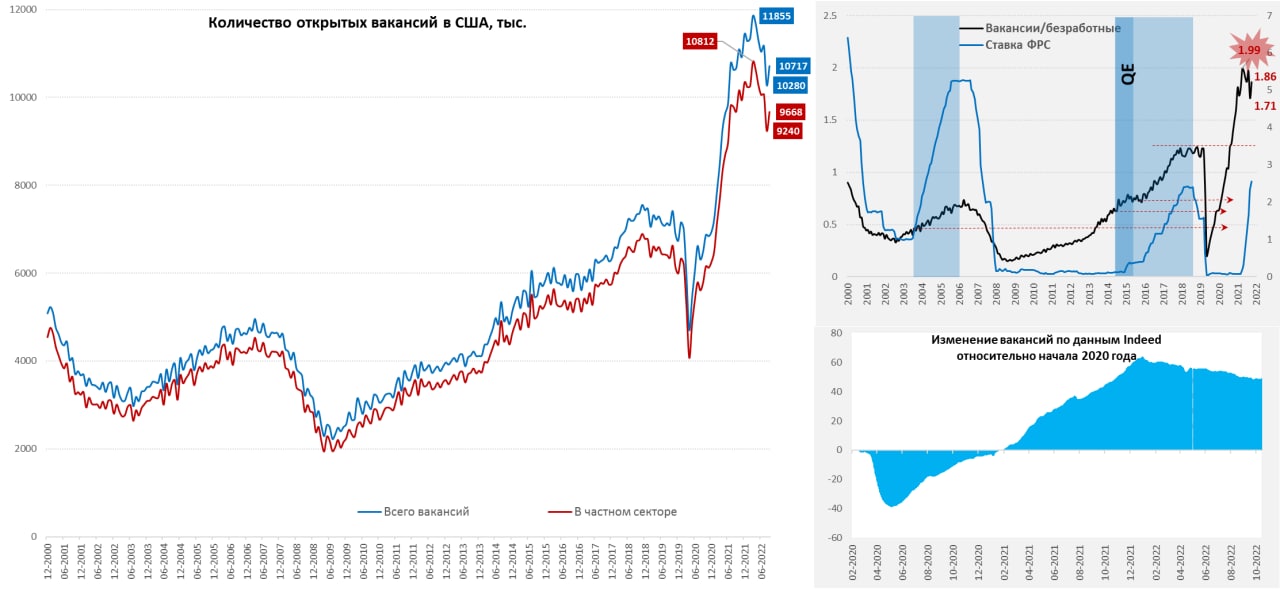

США: рынок труда остается сильно перегретым

Перед заседанием ФРС и на фоне нарастающего давления на ФРС в пользу «торможения» цикла ужесточения, старый ястреб Ларри Саммерс, как и полагается, заявил о том, что ФРС должна сохранить ястребиную риторику, несмотря на призывы к более мягкой политике. Указав, что такой разворот не оправдан экономической статистикой (в чем он абсолютно прав), которая вышла. Саммерс надеется, что ФРС не сойдет с «курса» пока не появятся явные признаки снижения инфляции.

Хотя внутри самой ФРС бывшие «голуби» (в свое время за неделю перекрасившиеся в «ястребов») начинают роптать и намекать, что пора бы и задуматься (подогревая надежды на рынках), в открытую фронду они пока идти не решаются (репутация потрепана приверженностью к «transitory»). Монетарная политика в целом действует с большим лагом, хотя товарные индексы цен во многом присели, но основная инфляция сосредоточена в секторе услуг, а здесь опережающих индикаторов немного и многое зависит от динамики рынка труда, где пока все достаточно горячо...

Вышедшие данные по вакансиям в США за сентябрь это подтверждают, хотя в августе они прилично снизились, но в сентябре процесс снова застопорился и количество вакансий выросло с 10.3 млн до 10.7 млн, в частном секторе рост с 9.24 млн до 9.67 млн. А количество безработных снижалось до 5.7 млн, в итоге соотношение вакансий к безработным снова подскочило и составило в сентябре 1.86, что по историческим меркам очень и очень много. При этом, американцев, которые самостоятельно увольняются (в поисках лучшей доли) все еще больше 4 млн, но компании в целом сокращали уровень увольнений (придерживая работников). Т.е. фактически, процесс охлаждения рынка труда, если и идет – то очень и очень не торопясь.

На выходе, перед заседанием ФРС в общем-то ситуация скорее по Саммерсу: рынок труда остается крайне перегретым, сохраняя потенциал для роста зарплат, потребитель продолжает активно тратить, а базовая инфляция остается высокой и даже не думает замедляться (хотя товарная инфляция и присела). А финансовый рынок уже трещит (проблемы обострятся на горизонте квартала) ... у ФРС нет сильных экономических аргументов в пользу смягчения позиции, но все больше аргументов со стороны финансовой стабильности и рисков. В этом плане решение по ставке и риторика в среду будут иметь достаточно большое «сигнальное» значение, т.к. финансовые проблемы будут явно раньше, чем серьезно отреагируют рынок труда и инфляция.

@truecon

США: рынок труда остается сильно перегретым

Перед заседанием ФРС и на фоне нарастающего давления на ФРС в пользу «торможения» цикла ужесточения, старый ястреб Ларри Саммерс, как и полагается, заявил о том, что ФРС должна сохранить ястребиную риторику, несмотря на призывы к более мягкой политике. Указав, что такой разворот не оправдан экономической статистикой (в чем он абсолютно прав), которая вышла. Саммерс надеется, что ФРС не сойдет с «курса» пока не появятся явные признаки снижения инфляции.

Хотя внутри самой ФРС бывшие «голуби» (в свое время за неделю перекрасившиеся в «ястребов») начинают роптать и намекать, что пора бы и задуматься (подогревая надежды на рынках), в открытую фронду они пока идти не решаются (репутация потрепана приверженностью к «transitory»). Монетарная политика в целом действует с большим лагом, хотя товарные индексы цен во многом присели, но основная инфляция сосредоточена в секторе услуг, а здесь опережающих индикаторов немного и многое зависит от динамики рынка труда, где пока все достаточно горячо...

Вышедшие данные по вакансиям в США за сентябрь это подтверждают, хотя в августе они прилично снизились, но в сентябре процесс снова застопорился и количество вакансий выросло с 10.3 млн до 10.7 млн, в частном секторе рост с 9.24 млн до 9.67 млн. А количество безработных снижалось до 5.7 млн, в итоге соотношение вакансий к безработным снова подскочило и составило в сентябре 1.86, что по историческим меркам очень и очень много. При этом, американцев, которые самостоятельно увольняются (в поисках лучшей доли) все еще больше 4 млн, но компании в целом сокращали уровень увольнений (придерживая работников). Т.е. фактически, процесс охлаждения рынка труда, если и идет – то очень и очень не торопясь.

На выходе, перед заседанием ФРС в общем-то ситуация скорее по Саммерсу: рынок труда остается крайне перегретым, сохраняя потенциал для роста зарплат, потребитель продолжает активно тратить, а базовая инфляция остается высокой и даже не думает замедляться (хотя товарная инфляция и присела). А финансовый рынок уже трещит (проблемы обострятся на горизонте квартала) ... у ФРС нет сильных экономических аргументов в пользу смягчения позиции, но все больше аргументов со стороны финансовой стабильности и рисков. В этом плане решение по ставке и риторика в среду будут иметь достаточно большое «сигнальное» значение, т.к. финансовые проблемы будут явно раньше, чем серьезно отреагируют рынок труда и инфляция.

@truecon

{kind=link}

👍50🤔7👎1😢1

#США #экономика #инфляция #ФРС #Кризис

Демократы пишут письма главе ФРС ...

Все по классике 70-х, хотя тогда давили на ФРС, конечно сильнее и агрессивнее, да и А. Бернс был податлив. Сейчас это пока скорее предвыборные письмена, Элизабет Уоррен и еще несколько сенаторов вопрошают сколько рабочих мест хочет убить ФРС при своей борьбе с инфляцией. А Пауэллу придется официально ответить от 1.3 до 3.5 млн.

Пауэлл, конечно, в ответ расскажет о том, сколько рабочих мест помогла создать поддержка экономики со стороны ФРС - это он умеет, но давление будет нарастать.

@truecon

Демократы пишут письма главе ФРС ...

Все по классике 70-х, хотя тогда давили на ФРС, конечно сильнее и агрессивнее, да и А. Бернс был податлив. Сейчас это пока скорее предвыборные письмена, Элизабет Уоррен и еще несколько сенаторов вопрошают сколько рабочих мест хочет убить ФРС при своей борьбе с инфляцией. А Пауэллу придется официально ответить от 1.3 до 3.5 млн.

Пауэлл, конечно, в ответ расскажет о том, сколько рабочих мест помогла создать поддержка экономики со стороны ФРС - это он умеет, но давление будет нарастать.

@truecon

👍58😁6🤡5

#доллар #евро #МВФ #резервы #Кризис

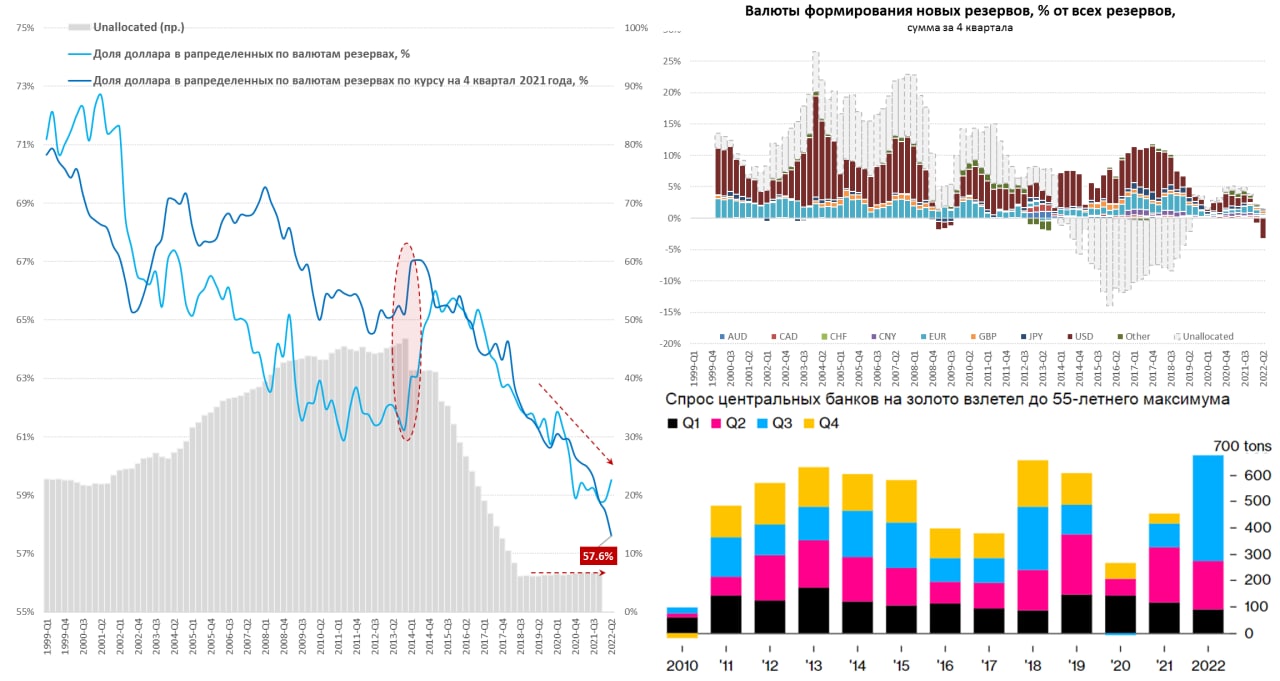

Доля доллара в резервах продолжает снижаться

На днях World Gold Council опубликовал данные по спросу на золото, где зафиксировал рекордный спрос центральных банков на золото в объеме 399 тонн за третий квартал, с начала года объем покупки золота составил 673 тонны, что стало самой большой покупкой с 1967 года. МВФ, к сожалению, не так оперативен в данных и опубликует данные по валютным резервам за третий квартал ближе к концу года, но по итогам первого полугодия можно говорить о сохранении тенденций на сокращение доли доллара. Хотя золото вряд ли в принципе может выступать

Хотя формально доля доллара подросла до 59.5% - это лишь следствие курсовой истории роста доллара к остальным резервным валютам. При пересчете по фиксированному курсу доля доллара упала до нового минимума 57.6% от алоцированных резервов. Если смотреть приросты – то за первое полугодие мировые валютные резервы сократились на ~$500 млрд, из которых ~$430 млрд - это сокращение доллара, еще ~$90 млрд – евро. В сумме за последние 4 квартала банки нарастили свои резервы на ~$240 млрд, сократив их на ~$420 в долларах и нарастив в прочих валютах на ~$180 млрд. И в общем-то это самое большое сокращение резервов за последние десятилетия (в 3-4 кварталах можно ждать новых рекордов).

В общем-то тенденция эта уже не нова и продолжается достаточно давно, хотя в последние 3-4 года процесс сильно ускорился, в 2021 году лишь 1/5 «новых» резервов ЦБ формировалась в долларах.

Хотя сейчас, конечно, скорее впору говорить о деградации самой сущности резервов, которые теряют ценность слишком быстро (инфляция съела более $1 трлн за последний год) да и использованы могут быть далеко не всегда и не в нужном объеме. Золото здесь (учитывая масштабы резервов около $12 трлн) – лишь «валерьянка для ЦБ», которая успокаивает, но проблему не решает.

@truecon

Доля доллара в резервах продолжает снижаться

На днях World Gold Council опубликовал данные по спросу на золото, где зафиксировал рекордный спрос центральных банков на золото в объеме 399 тонн за третий квартал, с начала года объем покупки золота составил 673 тонны, что стало самой большой покупкой с 1967 года. МВФ, к сожалению, не так оперативен в данных и опубликует данные по валютным резервам за третий квартал ближе к концу года, но по итогам первого полугодия можно говорить о сохранении тенденций на сокращение доли доллара. Хотя золото вряд ли в принципе может выступать

Хотя формально доля доллара подросла до 59.5% - это лишь следствие курсовой истории роста доллара к остальным резервным валютам. При пересчете по фиксированному курсу доля доллара упала до нового минимума 57.6% от алоцированных резервов. Если смотреть приросты – то за первое полугодие мировые валютные резервы сократились на ~$500 млрд, из которых ~$430 млрд - это сокращение доллара, еще ~$90 млрд – евро. В сумме за последние 4 квартала банки нарастили свои резервы на ~$240 млрд, сократив их на ~$420 в долларах и нарастив в прочих валютах на ~$180 млрд. И в общем-то это самое большое сокращение резервов за последние десятилетия (в 3-4 кварталах можно ждать новых рекордов).

В общем-то тенденция эта уже не нова и продолжается достаточно давно, хотя в последние 3-4 года процесс сильно ускорился, в 2021 году лишь 1/5 «новых» резервов ЦБ формировалась в долларах.

Хотя сейчас, конечно, скорее впору говорить о деградации самой сущности резервов, которые теряют ценность слишком быстро (инфляция съела более $1 трлн за последний год) да и использованы могут быть далеко не всегда и не в нужном объеме. Золото здесь (учитывая масштабы резервов около $12 трлн) – лишь «валерьянка для ЦБ», которая успокаивает, но проблему не решает.

@truecon

{kind=link}

👍57❤3

Forwarded from Банк России

📖Публикуем Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов.

В этом стратегическом документе Банк России разъясняет свои подходы к денежно-кредитной политике в изменившихся экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

В этом стратегическом документе Банк России разъясняет свои подходы к денежно-кредитной политике в изменившихся экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

👍5🤯1

#США #безработица #инфляция #экономика #Кризис

США: а зарплаты все росли

Незадолго до решения ФРС по ставке ADP опубликовала свои оценки занятости в октябре, здесь чуть выше ожиданий рынка +239 тыс. за месяц, но и пересмотры здесь бывают очень большие, главное, о чем данные говорят – тенденции рынка труда пока не меняются. Но не так давно они начали отслеживать динамику зарплат и здесь есть интересные разрезы: рост з/п у американцев, которые меняют работу (около 1/3 занятых в США за год) и не меняют. Рост з/п у первых, хоть и начинает замедляться, но составлял в октябре 15.2% г/г, у вторых ровный рост 7.7% г/г. Все это пока подтверждает, что ФРС своей политикой пока не удалось значимо охладить рынок труда США.

Так что ждем ФРС ...

P.S.: Тем временем, за неделю до выборов, республиканцы, похоже начинают претендовать на контроль в Сенате, а не только в Плате представителей ... и партии «ослов» нужно что-то ну очень резонансное, что изменить эту ситуацию.

@truecon

США: а зарплаты все росли

Незадолго до решения ФРС по ставке ADP опубликовала свои оценки занятости в октябре, здесь чуть выше ожиданий рынка +239 тыс. за месяц, но и пересмотры здесь бывают очень большие, главное, о чем данные говорят – тенденции рынка труда пока не меняются. Но не так давно они начали отслеживать динамику зарплат и здесь есть интересные разрезы: рост з/п у американцев, которые меняют работу (около 1/3 занятых в США за год) и не меняют. Рост з/п у первых, хоть и начинает замедляться, но составлял в октябре 15.2% г/г, у вторых ровный рост 7.7% г/г. Все это пока подтверждает, что ФРС своей политикой пока не удалось значимо охладить рынок труда США.

Так что ждем ФРС ...

P.S.: Тем временем, за неделю до выборов, республиканцы, похоже начинают претендовать на контроль в Сенате, а не только в Плате представителей ... и партии «ослов» нужно что-то ну очень резонансное, что изменить эту ситуацию.

@truecon

👍45

#США #ФРС #ставка #инфляция #Кризис

‼️ ФРС повысила ставку на 75 б.п. до диапазона 3.75-4% - максимального уровня с января 2008 года. Но достаточно явно сигнализировала на возможность пересмотра темпов ужесточения в дальнейшем. В общем-то ФРС идет вслед за рынками (смягчая риторику дальнейших ожиданий по ставке), хотя, конечно теперь нужно ждать как это прокомментирует Дж. Пауэлл...

@truecon

‼️ ФРС повысила ставку на 75 б.п. до диапазона 3.75-4% - максимального уровня с января 2008 года. Но достаточно явно сигнализировала на возможность пересмотра темпов ужесточения в дальнейшем. В общем-то ФРС идет вслед за рынками (смягчая риторику дальнейших ожиданий по ставке), хотя, конечно теперь нужно ждать как это прокомментирует Дж. Пауэлл...

@truecon

👍46

Из всего, что сказал Пауэлл (помимо сказанного в пресс-релизе), важным пожалуй было лишь одно:

‼️ "Ultimate level" of rates likely higher than earlier estimates

Учитывая, что предыдущий прогноз ставки на 2023 год был 4.6% (что предполагает диапазон 4.5...4.75% и потолок выше) , то в общем-то Пауэлл фактически открыл дверь для пятипроцентной ставки, которую выдержать финансовой системе будет крайне тяжело.

Тут то все и приуныли....

‼️ "Ultimate level" of rates likely higher than earlier estimates

Учитывая, что предыдущий прогноз ставки на 2023 год был 4.6% (что предполагает диапазон 4.5...4.75% и потолок выше) , то в общем-то Пауэлл фактически открыл дверь для пятипроцентной ставки, которую выдержать финансовой системе будет крайне тяжело.

Тут то все и приуныли....

👍81😁16🔥10

#экономика #Великобритания #кризис #BOE #инфляция

Банк Англии пытается не форсировать процессы

Ставка ожидаемо повышена на 75 б.п. до 3%, но два члена комитета хотели бы повышать ставки не так активно (один на 25 б.п., другой на 50 б.п.), но большинство взяло верх. Банк Англии обещает для экономики очень сложные перспективы, но прогнозирует не так уж жестко.

При этом бюджетные стимулы сгладят энергетическую инфляцию, потому пик ожидается на уровне 11%, но могут усилить общее ценовое давление. С третьего квартала Банк Англии ожидает входа в рецессию и продолжение ее вплоть до середины 2024 года, а безработица в итоге вырастет до 6.5%. Инфляция будет оставаться повышенной до середины 2024 года, а в 2025 году потом упадет ниже цели по прогнозам ЦБ.

❗️ Банк Англии считает, что пик ставок будет ниже, чем закладывает рынок (5.2% в 2023 году)... прямо в разрез с Пауэллом, ну и в целом риторика британского ЦБ помягче и поосторожнее.

P.S.: Фунт немного загрустил ...

@truecon

Банк Англии пытается не форсировать процессы

Ставка ожидаемо повышена на 75 б.п. до 3%, но два члена комитета хотели бы повышать ставки не так активно (один на 25 б.п., другой на 50 б.п.), но большинство взяло верх. Банк Англии обещает для экономики очень сложные перспективы, но прогнозирует не так уж жестко.

При этом бюджетные стимулы сгладят энергетическую инфляцию, потому пик ожидается на уровне 11%, но могут усилить общее ценовое давление. С третьего квартала Банк Англии ожидает входа в рецессию и продолжение ее вплоть до середины 2024 года, а безработица в итоге вырастет до 6.5%. Инфляция будет оставаться повышенной до середины 2024 года, а в 2025 году потом упадет ниже цели по прогнозам ЦБ.

❗️ Банк Англии считает, что пик ставок будет ниже, чем закладывает рынок (5.2% в 2023 году)... прямо в разрез с Пауэллом, ну и в целом риторика британского ЦБ помягче и поосторожнее.

P.S.: Фунт немного загрустил ...

@truecon

{kind=link}

👍30

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: ФРС доллары забрала, Минфин – добавил

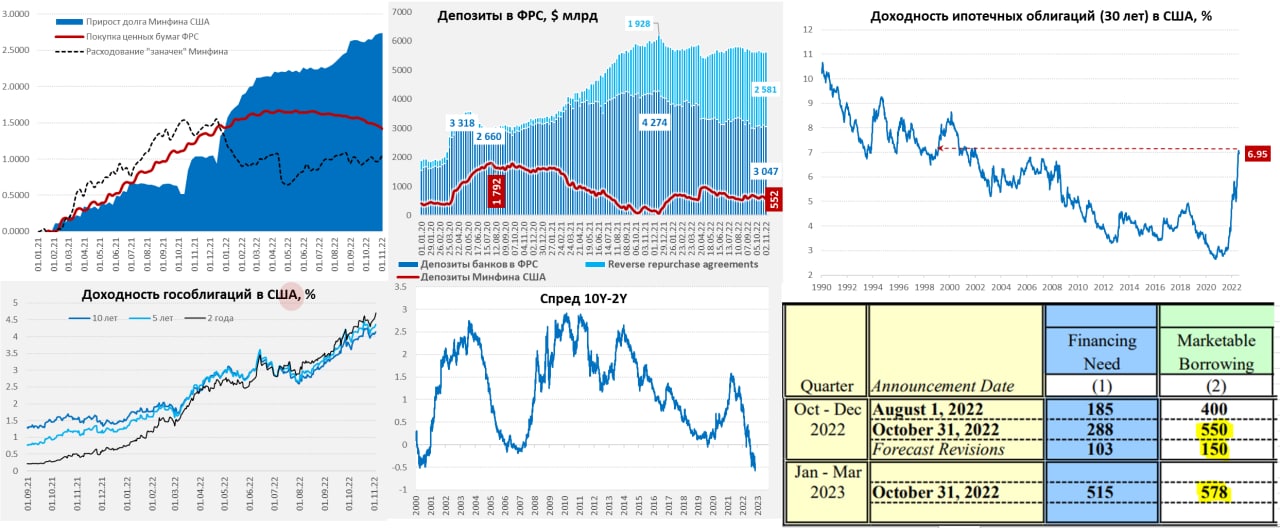

✔️ Текущая ситуация. На неделе ФРС снова форсировала сокращение баланса и сбросила с баланса сразу $33.8 млрд, и еще на $11 млрд схлопнулись своп-линии ЦБ Швейцарии (нашли доллары), всего в сумме активы сжались на $46 млрд - одно из самых сильных сокращений c 2020 года.

Но Минфин США поддержал деньгами, мало того, что на неделе он практически не занимал, так еще налил рекордный за последнее время объем долларов в финсистему, сократив свои счета в ФРС за неделю сразу на $84 млрд, с $636 млрд до $552 млрд, что поддержало рынки – доллары подвезли. Правда Дж.Пауэлл все испортил после заседания ФРС. В итоге Йеллен с лихвой компенсировала действия ФРС. Предложение долга все же подросло, т.к. иностранные ЦБ сократили свой портфель гособлигаций США за неделю еще на $27 млрд (интервенции на что-то проводить надо).

✔️ Перспективы. Стоит учитывать, что приток долларов со стороны Минфина временная история, т.к. планы бюджета предполагают наличие $700 млрд на счетах на конец года – это значит изъятие $150 млрд в ближайшие пару месяцев, вместе QT с ФРС отток долларов из системы должен составить до $340 млрд за ноябрь-декабрь.

Предложение долга должно вырасти с $400 млрд до $550 за квартал (за октябрь заняли лишь $79 млрд), т.к бюджет идет хуже ожиданий. Учитывая, что разместить дополнительный долг будет сложно, весь прирост планируется через выпуск краткосрочных векселей (план вырос с $99 до $249 млрд). В первом квартале 2023 года Йеллен планирует занять $578 млрд, из которых векселями уже $301 млрд. По сути, половина займов из $1.1 трлн будет профинансирована выпуском векселей (под 4.5-5%). Придется пылесосить рынок короткими займами, т.к. покупателей на длинный долг в таком объеме просто нет. При этом еще иностранные ЦБ будут продавать... им нужны доллары на интервенции. Но в первом квартале Минфин США планирует потратить $200 млрд со счетов, что практически нивелирует влияние QT на долларовую ликвидность в начале года (по планам).

В итоге до конца года с долларовой ликвидностью может стать сильно хуже (-$300…-$350 млрд), а дополнительное предложение долга должно будет большим ~$470 от Минфина и еще $100-150 млрд от иностранных ЦБ. Напряженно будет и со стороны ликвидности, и со стороны долга – это может двинуть кривую госдолга США еще выше. В начале года ситуация с ликвидностью должна улучшится, но долг будет прирастать активно.

@truecon

США: ФРС доллары забрала, Минфин – добавил

✔️ Текущая ситуация. На неделе ФРС снова форсировала сокращение баланса и сбросила с баланса сразу $33.8 млрд, и еще на $11 млрд схлопнулись своп-линии ЦБ Швейцарии (нашли доллары), всего в сумме активы сжались на $46 млрд - одно из самых сильных сокращений c 2020 года.

Но Минфин США поддержал деньгами, мало того, что на неделе он практически не занимал, так еще налил рекордный за последнее время объем долларов в финсистему, сократив свои счета в ФРС за неделю сразу на $84 млрд, с $636 млрд до $552 млрд, что поддержало рынки – доллары подвезли. Правда Дж.Пауэлл все испортил после заседания ФРС. В итоге Йеллен с лихвой компенсировала действия ФРС. Предложение долга все же подросло, т.к. иностранные ЦБ сократили свой портфель гособлигаций США за неделю еще на $27 млрд (интервенции на что-то проводить надо).

✔️ Перспективы. Стоит учитывать, что приток долларов со стороны Минфина временная история, т.к. планы бюджета предполагают наличие $700 млрд на счетах на конец года – это значит изъятие $150 млрд в ближайшие пару месяцев, вместе QT с ФРС отток долларов из системы должен составить до $340 млрд за ноябрь-декабрь.

Предложение долга должно вырасти с $400 млрд до $550 за квартал (за октябрь заняли лишь $79 млрд), т.к бюджет идет хуже ожиданий. Учитывая, что разместить дополнительный долг будет сложно, весь прирост планируется через выпуск краткосрочных векселей (план вырос с $99 до $249 млрд). В первом квартале 2023 года Йеллен планирует занять $578 млрд, из которых векселями уже $301 млрд. По сути, половина займов из $1.1 трлн будет профинансирована выпуском векселей (под 4.5-5%). Придется пылесосить рынок короткими займами, т.к. покупателей на длинный долг в таком объеме просто нет. При этом еще иностранные ЦБ будут продавать... им нужны доллары на интервенции. Но в первом квартале Минфин США планирует потратить $200 млрд со счетов, что практически нивелирует влияние QT на долларовую ликвидность в начале года (по планам).

В итоге до конца года с долларовой ликвидностью может стать сильно хуже (-$300…-$350 млрд), а дополнительное предложение долга должно будет большим ~$470 от Минфина и еще $100-150 млрд от иностранных ЦБ. Напряженно будет и со стороны ликвидности, и со стороны долга – это может двинуть кривую госдолга США еще выше. В начале года ситуация с ликвидностью должна улучшится, но долг будет прирастать активно.

@truecon

{kind=link}

👍73🎉1

#экономика #США #безработица #инфляция

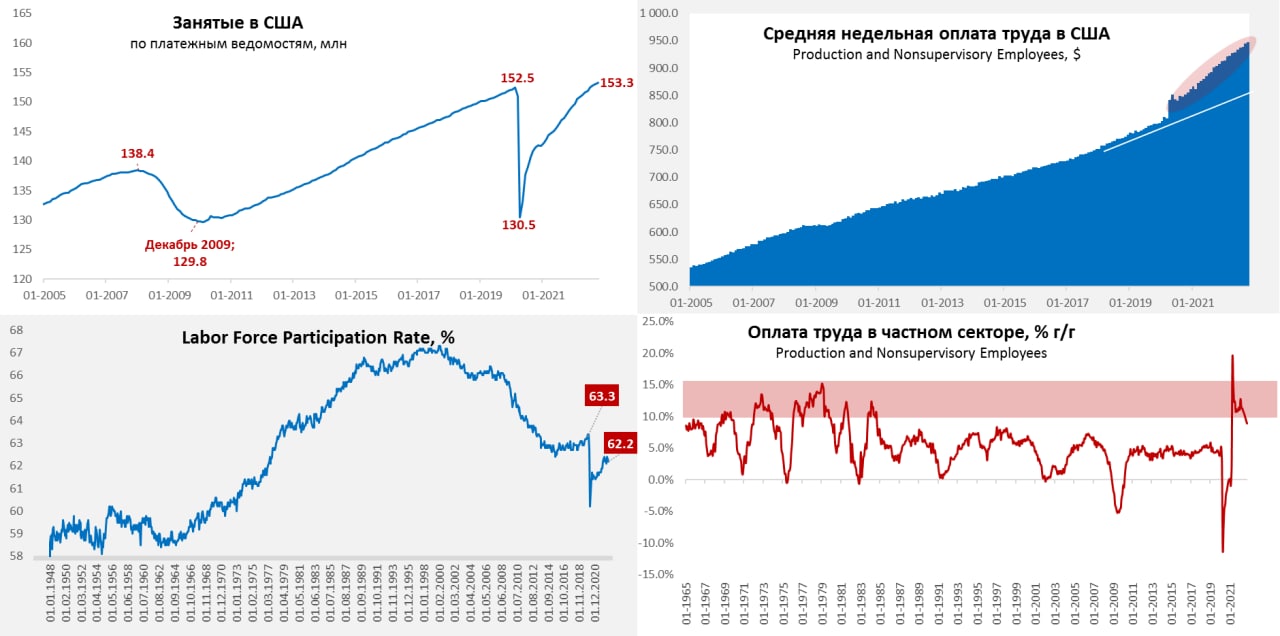

США: рынок труда без больших изменений

Отчет по занятости в США не принес много нового, количество занятых вне с/х выросло на 261 тыс., что повыше ожиданий, но без больших сюрпризов. Основные рабочие места создавались в частном секторе (233 тыс.) в услугах (200 тыс.), что ожидаемо. Безработица выросла обратно с 3.5% До 3.7% (как в августе), причем сократилось, как участие в рабочей силе (62.2%), так и доля занятых (60%). Но статистика здесь достаточно кривая, в реальности уровень безработицы стоит в районе 3.6% +/- 0.1 уже 8 месяцев без каких-то значимых изменений. Учитывая, что первичные заявки по безработице тоже стоят достаточно ровно в районе 200-250 тыс. и никуда особо не идут, скорее всего текущие уровни близки к уровню естественной безработицы (в месяц работу в США меняет около 6 млн человек и столько же сейчас безработных). Участие в рабочей силе уже больше не растет – это говорит о том, что рынок потерял часть работников и вернуть их уже не может.

Медленное охлаждение все же происходит: почасовая оплата труда неуправленческого персонала растет в октябре на 0.3% м/м и 5.5% г/г (в предыдущие три месяца росла на 0.4% м/м). Годовой прирост общего фонда их оплаты труда составил в октябре 8.9% г/г, это уже ниже, чем было, но все еще вдвое выше докризисных значений. Здесь правда есть влияние сектора ИТ, где з/п начинает падать вместе с капитализацией, в остальных секторах все выглядит получше.

Если в целом – то ничего нового и значимого отчет не принес, но рынок нашел в нем себе надежду ... )

@truecon

США: рынок труда без больших изменений

Отчет по занятости в США не принес много нового, количество занятых вне с/х выросло на 261 тыс., что повыше ожиданий, но без больших сюрпризов. Основные рабочие места создавались в частном секторе (233 тыс.) в услугах (200 тыс.), что ожидаемо. Безработица выросла обратно с 3.5% До 3.7% (как в августе), причем сократилось, как участие в рабочей силе (62.2%), так и доля занятых (60%). Но статистика здесь достаточно кривая, в реальности уровень безработицы стоит в районе 3.6% +/- 0.1 уже 8 месяцев без каких-то значимых изменений. Учитывая, что первичные заявки по безработице тоже стоят достаточно ровно в районе 200-250 тыс. и никуда особо не идут, скорее всего текущие уровни близки к уровню естественной безработицы (в месяц работу в США меняет около 6 млн человек и столько же сейчас безработных). Участие в рабочей силе уже больше не растет – это говорит о том, что рынок потерял часть работников и вернуть их уже не может.

Медленное охлаждение все же происходит: почасовая оплата труда неуправленческого персонала растет в октябре на 0.3% м/м и 5.5% г/г (в предыдущие три месяца росла на 0.4% м/м). Годовой прирост общего фонда их оплаты труда составил в октябре 8.9% г/г, это уже ниже, чем было, но все еще вдвое выше докризисных значений. Здесь правда есть влияние сектора ИТ, где з/п начинает падать вместе с капитализацией, в остальных секторах все выглядит получше.

Если в целом – то ничего нового и значимого отчет не принес, но рынок нашел в нем себе надежду ... )

@truecon

{kind=link}

👍37

#еврозона #инфляция #Кризис #экономика

Еврофляция и «Мадам»

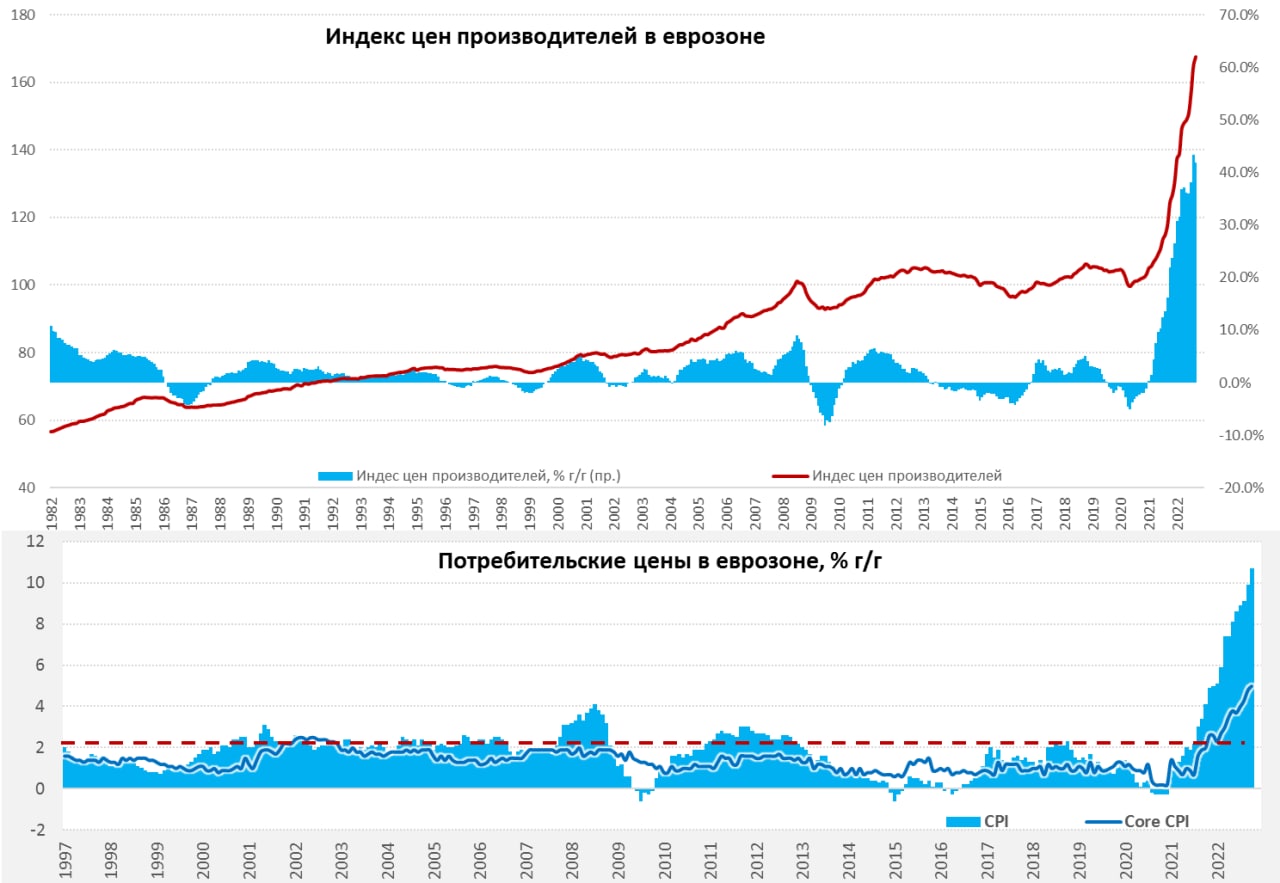

Цены производителей в еврозоне продолжали свой забег в сентябре, хотя рост и не такой безумный как в августе и составил 1.6% м/м, относительно прошлого года рост составил 41.9% г/г. Основным виновником роста цен все еще оставалась энергия (3.3% м/м и 108.2% г/г), без учета энергии цены выросли на 0.4% м/м и 14.5% г/г. Но активно продолжал ускоряться рост производственных цен на потребительские товары 0.9% м/м и 15.2% г/г, чуть спокойнее рост цен на товары длительного пользования (9.8% г/г) и средства производства (7.6% г/г).

Хуже всего дела обстоят в Болгарии (78.2% г/г) и Венгрии (67.5% г/г), лучше всего в Португалии (18.3% г/г), Швеции (20.5%) и Финляндии (24.7% г/г). Октябрь – это в ряде стран месяц индексации тарифов (потребительские цены предварительно ускорились до 10.7%), потому здесь еще не все себя исчерпало, хотя цены на многие ресурсы присели, но и европейская валюта слаба.

Глава ЕЦБ К.Лагард («Madam Inflation») выступила в Эстонии, где инфляция достигала 25% г/г и теперь уже не рассказывает о том, что рост цен на энергию ударит по бюджетам потребителя, а потому повышать ничего не нужно, а инфляция сама снизится. Теперь «в трудные времена» центральные банки должны быть готовы принять решения «какими бы трудными они не были» для борьбы с инфляцией, потому «нам придется поднять ставки». По мнению Лагард внешние шоки проникли в базовую инфляцию, а производители значительно быстрее переносят издержки в цены, чем обычно (инфляция повсюду, а предложение ограничено). Шоки структурных изменений, по мнению главы ЕЦБ, сделают инфляцию выше и дольше.

❗️ К.Лагард считает, что «нам не следует ожидать, что замедление роста приведет к значительному снижению инфляции». Но ЕЦБ будет трудиться, чтобы вернуть инфляцию к цели. Правда, учитывая, что еврозона – это огромный €160-триллионный «миксер» финансовых активов и обязательств, вряд ли даже Лагард знает, где пределы прочности внутри этого «миксера» к процессу быстрого повышения ставок....

@truecon

Еврофляция и «Мадам»

Цены производителей в еврозоне продолжали свой забег в сентябре, хотя рост и не такой безумный как в августе и составил 1.6% м/м, относительно прошлого года рост составил 41.9% г/г. Основным виновником роста цен все еще оставалась энергия (3.3% м/м и 108.2% г/г), без учета энергии цены выросли на 0.4% м/м и 14.5% г/г. Но активно продолжал ускоряться рост производственных цен на потребительские товары 0.9% м/м и 15.2% г/г, чуть спокойнее рост цен на товары длительного пользования (9.8% г/г) и средства производства (7.6% г/г).

Хуже всего дела обстоят в Болгарии (78.2% г/г) и Венгрии (67.5% г/г), лучше всего в Португалии (18.3% г/г), Швеции (20.5%) и Финляндии (24.7% г/г). Октябрь – это в ряде стран месяц индексации тарифов (потребительские цены предварительно ускорились до 10.7%), потому здесь еще не все себя исчерпало, хотя цены на многие ресурсы присели, но и европейская валюта слаба.

Глава ЕЦБ К.Лагард («Madam Inflation») выступила в Эстонии, где инфляция достигала 25% г/г и теперь уже не рассказывает о том, что рост цен на энергию ударит по бюджетам потребителя, а потому повышать ничего не нужно, а инфляция сама снизится. Теперь «в трудные времена» центральные банки должны быть готовы принять решения «какими бы трудными они не были» для борьбы с инфляцией, потому «нам придется поднять ставки». По мнению Лагард внешние шоки проникли в базовую инфляцию, а производители значительно быстрее переносят издержки в цены, чем обычно (инфляция повсюду, а предложение ограничено). Шоки структурных изменений, по мнению главы ЕЦБ, сделают инфляцию выше и дольше.

❗️ К.Лагард считает, что «нам не следует ожидать, что замедление роста приведет к значительному снижению инфляции». Но ЕЦБ будет трудиться, чтобы вернуть инфляцию к цели. Правда, учитывая, что еврозона – это огромный €160-триллионный «миксер» финансовых активов и обязательств, вряд ли даже Лагард знает, где пределы прочности внутри этого «миксера» к процессу быстрого повышения ставок....

@truecon

{kind=link}

👍56🔥4🤡3

#США #нефть

Почему Белый дом так отчаянно бился за цены на бензин (здесь и интервенции почти на 200 м.б., и попытки отложить на месяц решение ОПЕК+ и многое другое) перед промежуточными выборами в Конгресс в общем-то видно на графике (красная линия - бензин, черная-дизель, шкала обратная). Настроения и поддержка американцев действительно достаточно сильно зависят от ценников, которые они видят на заправках.

Хотя бензин снизился, но на каждый галлон бензина, американцы потребляют 0.5 галлона дизеля и здесь все оказалось сильно хуже. Конечно есть еще много других факторов, которые влияют на ситуацию, но, за пару дней до выборов шансы демократов удержать хотя бы Сенат стремительно припали (хотя все решит 1 место в Сенате). Так что можно ждать жестких бюджетных (и не только) баталий в следующие два года...

@truecon

Почему Белый дом так отчаянно бился за цены на бензин (здесь и интервенции почти на 200 м.б., и попытки отложить на месяц решение ОПЕК+ и многое другое) перед промежуточными выборами в Конгресс в общем-то видно на графике (красная линия - бензин, черная-дизель, шкала обратная). Настроения и поддержка американцев действительно достаточно сильно зависят от ценников, которые они видят на заправках.

Хотя бензин снизился, но на каждый галлон бензина, американцы потребляют 0.5 галлона дизеля и здесь все оказалось сильно хуже. Конечно есть еще много других факторов, которые влияют на ситуацию, но, за пару дней до выборов шансы демократов удержать хотя бы Сенат стремительно припали (хотя все решит 1 место в Сенате). Так что можно ждать жестких бюджетных (и не только) баталий в следующие два года...

@truecon

👍50🔥5🐳4

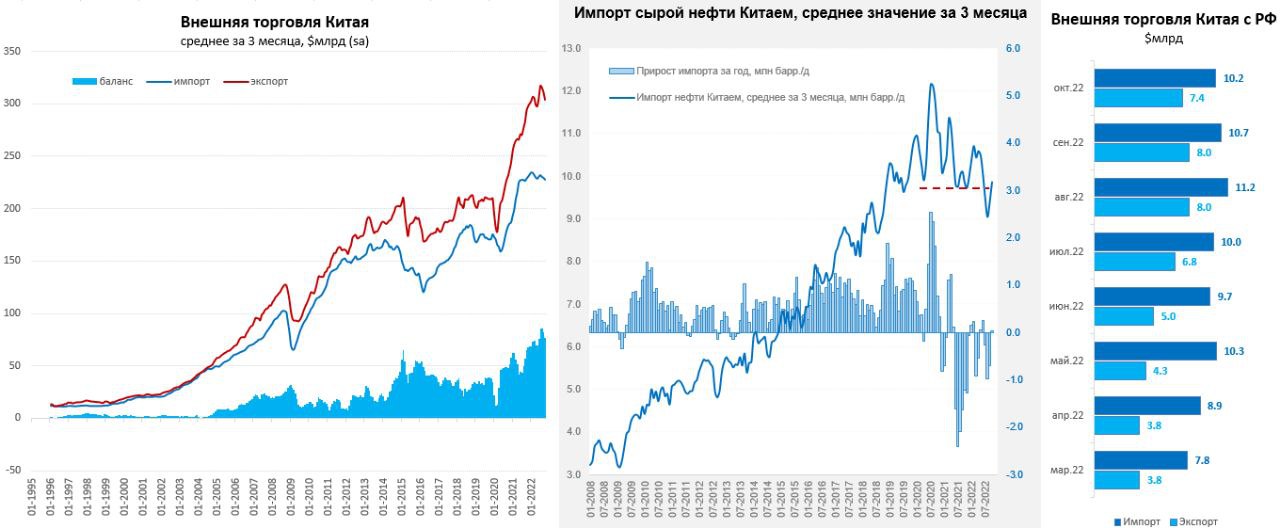

#Китай #экспорт #экономика #нефть

Китай: экспорт проседает

Китайский экспорт в октябре продемонстрировал снижение до $298.4 млрд, впервые за полгода они опустился ниже $300 млрд и оказался на 0.4% ниже уровней октября 2021 года. Импорт снизился до $213.4 млрд, что на 1% ниже уровней октября прошлого года. Хотя сальдо и составило $85.2 млрд, в целом данные указывают на ослабление внешнего спроса (что вполне логично, т.к. товарное потребление в мире слабеет). Общее сальдо внешней торговли за 12 месяцев составило более $900 млрд, что является рекордным показателем, при этом, на нефть Китай потратил рекордные $350 млрд за последние 12 месяцев по средней импортной цене около $95 за баррель.

По мере снижения средних цен, Китай начал чуть активнее импортировать нефть, в октябре импорт сырой нефти вырос до 10.2 мб/д, что на 1.3 мб/д больше уровня октября прошлого года. Средний за 3 месяца объем импорта нефти составил 9.9 мб/д, что практически не отличается от уровня прошлого года.

Экспорт в Россию в октябре просел до $7.4 млрд по сравнению с $8 млрд в сентябре, но это почти на 35% выше уровня октября прошлого года. Импорт из России тоже немного присел и составил $10.2 млрд, против $10.7 млрд в сентябре, но это на 36% выше уровня прошлого года. Импорт скорее просел на некотором снижении цен на нефть и ряд других ресурсов. Товарооборот за 10 месяцев 2022 года составил $153.9 млрд, экспорт в РФ вырос на 12.8% г/г, импорт вырос на 49.9% г/г.

Если смотреть в целом, то снижение экспорта Китая в октябре (в преддверии новогодних распродаж) отчасти указывает на то, что спрос в мире начинает проседать, хотя есть и фактор Covid (закрытие завода производства Apple – только один из примеров). Учитывая, что рост случаев в Китае на новых максимумах поставки могут падать и дальше.

@truecon

Китай: экспорт проседает

Китайский экспорт в октябре продемонстрировал снижение до $298.4 млрд, впервые за полгода они опустился ниже $300 млрд и оказался на 0.4% ниже уровней октября 2021 года. Импорт снизился до $213.4 млрд, что на 1% ниже уровней октября прошлого года. Хотя сальдо и составило $85.2 млрд, в целом данные указывают на ослабление внешнего спроса (что вполне логично, т.к. товарное потребление в мире слабеет). Общее сальдо внешней торговли за 12 месяцев составило более $900 млрд, что является рекордным показателем, при этом, на нефть Китай потратил рекордные $350 млрд за последние 12 месяцев по средней импортной цене около $95 за баррель.

По мере снижения средних цен, Китай начал чуть активнее импортировать нефть, в октябре импорт сырой нефти вырос до 10.2 мб/д, что на 1.3 мб/д больше уровня октября прошлого года. Средний за 3 месяца объем импорта нефти составил 9.9 мб/д, что практически не отличается от уровня прошлого года.

Экспорт в Россию в октябре просел до $7.4 млрд по сравнению с $8 млрд в сентябре, но это почти на 35% выше уровня октября прошлого года. Импорт из России тоже немного присел и составил $10.2 млрд, против $10.7 млрд в сентябре, но это на 36% выше уровня прошлого года. Импорт скорее просел на некотором снижении цен на нефть и ряд других ресурсов. Товарооборот за 10 месяцев 2022 года составил $153.9 млрд, экспорт в РФ вырос на 12.8% г/г, импорт вырос на 49.9% г/г.

Если смотреть в целом, то снижение экспорта Китая в октябре (в преддверии новогодних распродаж) отчасти указывает на то, что спрос в мире начинает проседать, хотя есть и фактор Covid (закрытие завода производства Apple – только один из примеров). Учитывая, что рост случаев в Китае на новых максимумах поставки могут падать и дальше.

@truecon

{kind=link}

👍40👎5

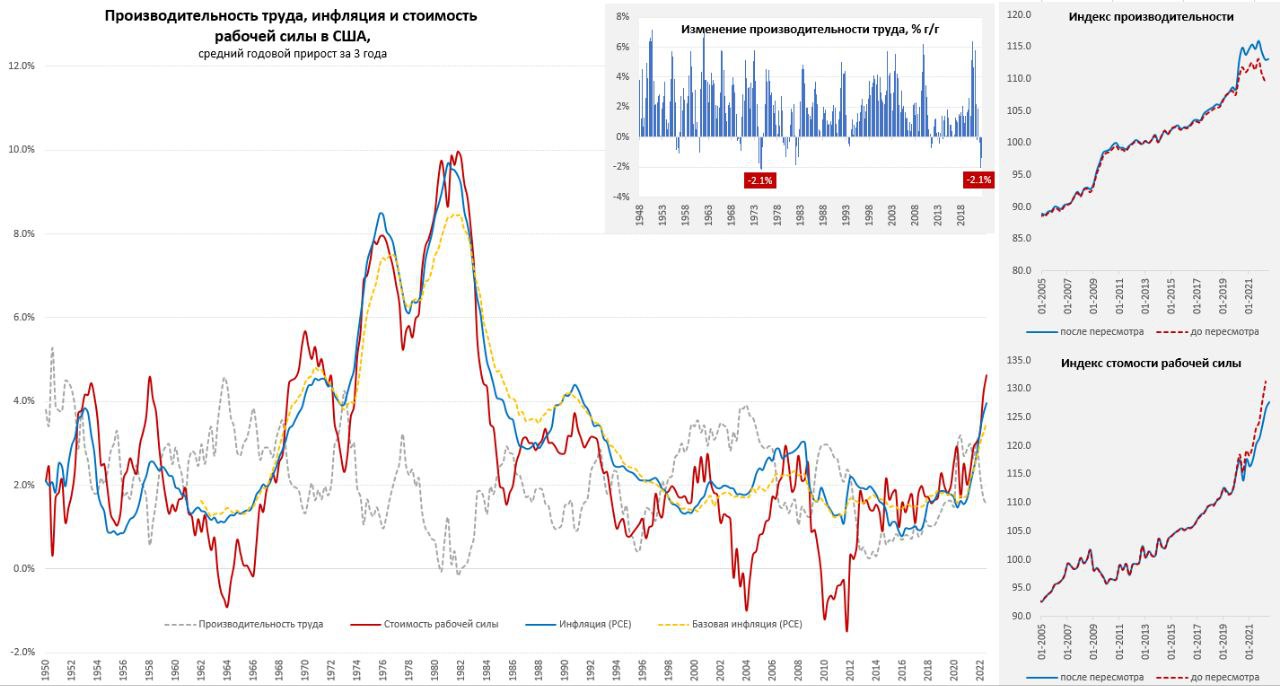

#США #безработица #инфляция #экономика

США: производительность и инфляция

Американские статистики в третьем квартале решили пересмотреть методологию расчета производительности труда, причем достаточно кардинально, что прилично ухудшит связь показателей с инфляционными циклами. Изменение, существенно повлияло на динамику показателей стоимости рабочей силы и производительности и именно в последние 6 кварталов: производительность оказывается росла быстрее, а стоимость рабочей силы медленнее… но именно в последние 6 кварталов. Связано это с тем, что теперь BLS будет учитывать рабочие часы не только производственного и неуправленческого персонала, но и всего менеджмента. Честно говоря, очень спорное «улучшение».

Не секрет, что в последние пару лет наиболее сильные изменения происходили именно в сегменте более дешевой рабочей силы и неуправленческого персонала, здесь сосредоточен дефицит рабочей силы и рост зарплат. Именно это является и топливом для роста потребления и инфляции. Норма сбережений здесь исторически существенно ниже, потому эффект переноса роста зарплат в цены и потребление выше, чем у более высокооплачиваемого менеджмента.

Даже после «улучшения» методологии третий квартал в США зафиксировал рост стоимости рабочей силы на 3.5% (saar) при росте производительности на 0.3% (saar), за последний год стоимость рабочей силы выросла на 6.1% г/г, а производительность труда снизилась на 1.4% г/г. За последние 3 года среднегодовой прирост производительности был 1.5% в год, а стоимость рабочей силы росла на 4.6% в год. «Гэп» производительности и роста стоимости рабочей силы - это, конечно, всегда инфляционный кейс и в общем-то пока он не завершен, хотя становится менее интенсивным. Динамика производительности и стоимости рабочей силы вполне явно указывают, что лежит в основе текущей инфляции.

@truecon

США: производительность и инфляция

Американские статистики в третьем квартале решили пересмотреть методологию расчета производительности труда, причем достаточно кардинально, что прилично ухудшит связь показателей с инфляционными циклами. Изменение, существенно повлияло на динамику показателей стоимости рабочей силы и производительности и именно в последние 6 кварталов: производительность оказывается росла быстрее, а стоимость рабочей силы медленнее… но именно в последние 6 кварталов. Связано это с тем, что теперь BLS будет учитывать рабочие часы не только производственного и неуправленческого персонала, но и всего менеджмента. Честно говоря, очень спорное «улучшение».

Не секрет, что в последние пару лет наиболее сильные изменения происходили именно в сегменте более дешевой рабочей силы и неуправленческого персонала, здесь сосредоточен дефицит рабочей силы и рост зарплат. Именно это является и топливом для роста потребления и инфляции. Норма сбережений здесь исторически существенно ниже, потому эффект переноса роста зарплат в цены и потребление выше, чем у более высокооплачиваемого менеджмента.

Даже после «улучшения» методологии третий квартал в США зафиксировал рост стоимости рабочей силы на 3.5% (saar) при росте производительности на 0.3% (saar), за последний год стоимость рабочей силы выросла на 6.1% г/г, а производительность труда снизилась на 1.4% г/г. За последние 3 года среднегодовой прирост производительности был 1.5% в год, а стоимость рабочей силы росла на 4.6% в год. «Гэп» производительности и роста стоимости рабочей силы - это, конечно, всегда инфляционный кейс и в общем-то пока он не завершен, хотя становится менее интенсивным. Динамика производительности и стоимости рабочей силы вполне явно указывают, что лежит в основе текущей инфляции.

@truecon

{kind=link}

👍31🤔3

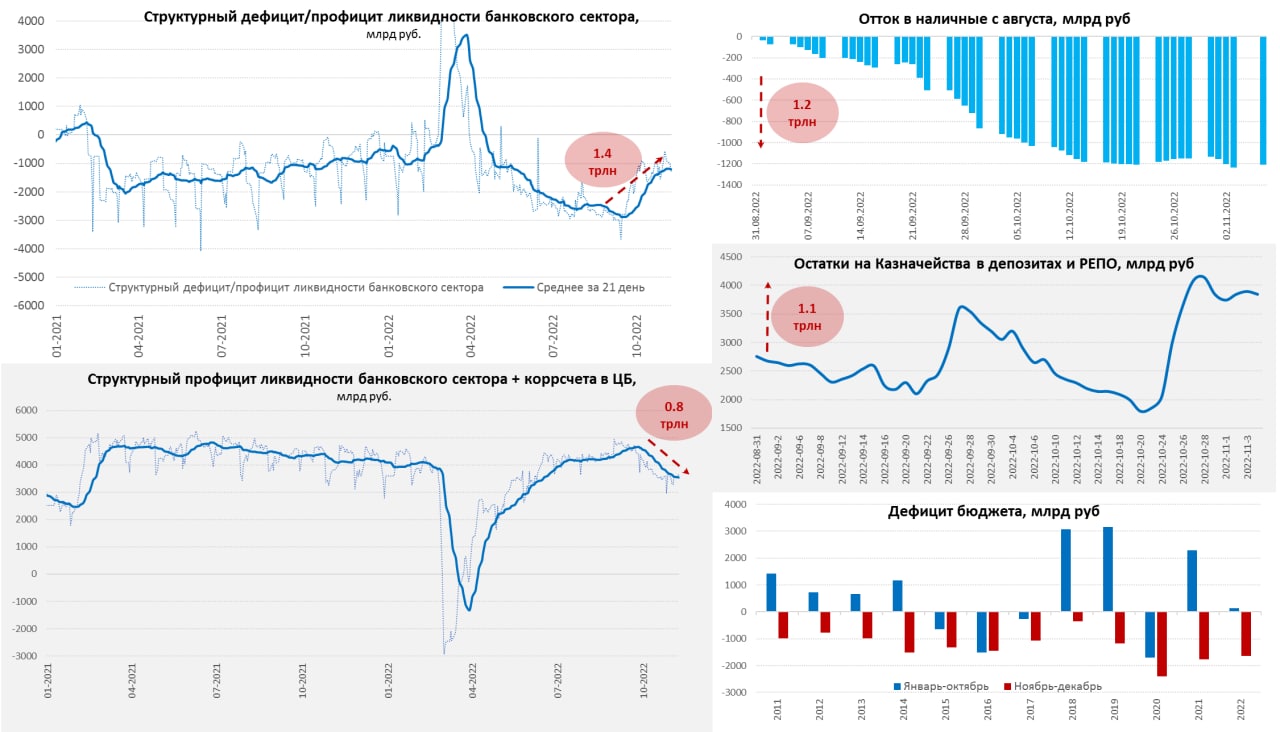

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Ликвидность, бюджет и ФНБ

Как-то много вопросов накопилось вокруг операций предоставления ликвидности Банка России, бюджета и ФНБ.

Ликвидность. Что произошло в последние пару месяцев:

1️⃣ На фоне очередной паники в наличные из банков ушло ~1.2 трлн руб. в наличные, хотя динамика уже вернулась к норме, но 1.2 трлн остались в наличных, что резко сократило профицит банковской ликвидности.

2️⃣ Плановое повышение нормы обязательных резервов (после их резкого снижения весной), привело к росту обязательных резервов с 1.7 до 2.4 трлн руб., что сократило структурный профицит ликвидности на 0.7 трлн руб.

3️⃣ Ситуацию чуть поправил бюджет, временно разместив на счетах/РЕПО в банках около 1.1 трлн руб. свободной ликвидности (нетто 0.9 трлн т.к. 0.3 трлн руб. он занял на рынке, 0.26 – взял из ФНБ).

Ситуация с ликвидностью, вернее ее ухудшение отражается на ставках, как в премии RUONIA над ставкой ЦБ, так и в росте депозитных ставок, а на выходе и доходности ОФЗ (и премий при размещении), стоимости кредита.

⚠️ Фактические рыночные ставки сейчас смещены вверх от ключевой.

Ликвидность «высохла» - ставки выросли (ставки на сроки больше месяца прилично отклонившись от ставки ЦБ), если Минфин хочет занимать – они будут занимать относительно дорого (как и другие участники рынка).

❗️Первая проблема в том, что перетоки ликвидности внутри финсистемы сейчас ограничены (рисками/инфраструктурой и т.п.), потому общий профицит ликвидности в системе должен быть выше, чтобы она эффективно функционировала на переходном этапе. Вторая проблема связана с первой и оттоком депозитов в "кэш" - очень короткие рубли в системе есть (до месяца), а чуть длиннее – уже проблема.

К концу года эта проблема частично «вылечится», т.к. традиционно дефицит бюджета (в этом году ~1.5...2 трлн руб.) приходится на декабрь, но у бюджета есть выбор финансировать этот дефицит из ФНБ (это сейчас чистой воды эмиссия), или занимать на рынке (длинных денег в системе крайне мало, т.к. нет пенсионных денег) фактически у банков, но они сами привлекают дорого и коротко. Активное использование ФНБ не очень нравится Банку России, т.к. если ликвидности станет слишком много и ее придется абсорбировать – то придется держать выше ставки (или еще больше закручивать обязательные резервы, что плохо структурно). Да и Минфин по идее не очень должен рваться активно использовать ФНБ при текущих курсах.

❗️Почему ФНБ (без продажи валюты на рынке) – это эмиссия? Когда ФНБ пополнялся – бюджет брал у компаний рубли, которые потом возвращал через покупку валюты, потому эта операция нейтральна и не увеличивает количество рублей. Сейчас же потратив рубли – он просто возьмет их у ЦБ, отдав (технически) со своих счетов валюту. В принципе ничего страшного в этом тоже нет, если в пределах разумного – это «подлечит» проблему с ликвидностью, но это ничто иное как рублевая эмиссия.

Минфин может занимать, но, в текущей ситуации, это будет дороговато (даже флоутерами придется давать премии), короткие рубли стоят не сильно дороже денег ЦБ, но уже начиная от месяца все сильно дороже. Отсюда и премии, чем длиннее долг – тем они будут больше (без пенсионных денег так везде). На самом деле для Банка России тоже должно быть не очень комфортно, т.к. говорит о потере контроля над ставками. Частично эту проблему и решает более длинная ликвидность от ЦБ: аукцион месячных РЕПО от Банка России прошел на «ура!» и банки набрали 1.39 трлн под 7.6% годовых, что напрямую сигнализирует о недостатке такой ликвидности. Но сократили недельные привлечения от Банка России.

Ликвидность, бюджет и ФНБ

Как-то много вопросов накопилось вокруг операций предоставления ликвидности Банка России, бюджета и ФНБ.

Ликвидность. Что произошло в последние пару месяцев:

1️⃣ На фоне очередной паники в наличные из банков ушло ~1.2 трлн руб. в наличные, хотя динамика уже вернулась к норме, но 1.2 трлн остались в наличных, что резко сократило профицит банковской ликвидности.

2️⃣ Плановое повышение нормы обязательных резервов (после их резкого снижения весной), привело к росту обязательных резервов с 1.7 до 2.4 трлн руб., что сократило структурный профицит ликвидности на 0.7 трлн руб.

3️⃣ Ситуацию чуть поправил бюджет, временно разместив на счетах/РЕПО в банках около 1.1 трлн руб. свободной ликвидности (нетто 0.9 трлн т.к. 0.3 трлн руб. он занял на рынке, 0.26 – взял из ФНБ).

Ситуация с ликвидностью, вернее ее ухудшение отражается на ставках, как в премии RUONIA над ставкой ЦБ, так и в росте депозитных ставок, а на выходе и доходности ОФЗ (и премий при размещении), стоимости кредита.

⚠️ Фактические рыночные ставки сейчас смещены вверх от ключевой.

Ликвидность «высохла» - ставки выросли (ставки на сроки больше месяца прилично отклонившись от ставки ЦБ), если Минфин хочет занимать – они будут занимать относительно дорого (как и другие участники рынка).

❗️Первая проблема в том, что перетоки ликвидности внутри финсистемы сейчас ограничены (рисками/инфраструктурой и т.п.), потому общий профицит ликвидности в системе должен быть выше, чтобы она эффективно функционировала на переходном этапе. Вторая проблема связана с первой и оттоком депозитов в "кэш" - очень короткие рубли в системе есть (до месяца), а чуть длиннее – уже проблема.

К концу года эта проблема частично «вылечится», т.к. традиционно дефицит бюджета (в этом году ~1.5...2 трлн руб.) приходится на декабрь, но у бюджета есть выбор финансировать этот дефицит из ФНБ (это сейчас чистой воды эмиссия), или занимать на рынке (длинных денег в системе крайне мало, т.к. нет пенсионных денег) фактически у банков, но они сами привлекают дорого и коротко. Активное использование ФНБ не очень нравится Банку России, т.к. если ликвидности станет слишком много и ее придется абсорбировать – то придется держать выше ставки (или еще больше закручивать обязательные резервы, что плохо структурно). Да и Минфин по идее не очень должен рваться активно использовать ФНБ при текущих курсах.

❗️Почему ФНБ (без продажи валюты на рынке) – это эмиссия? Когда ФНБ пополнялся – бюджет брал у компаний рубли, которые потом возвращал через покупку валюты, потому эта операция нейтральна и не увеличивает количество рублей. Сейчас же потратив рубли – он просто возьмет их у ЦБ, отдав (технически) со своих счетов валюту. В принципе ничего страшного в этом тоже нет, если в пределах разумного – это «подлечит» проблему с ликвидностью, но это ничто иное как рублевая эмиссия.

Минфин может занимать, но, в текущей ситуации, это будет дороговато (даже флоутерами придется давать премии), короткие рубли стоят не сильно дороже денег ЦБ, но уже начиная от месяца все сильно дороже. Отсюда и премии, чем длиннее долг – тем они будут больше (без пенсионных денег так везде). На самом деле для Банка России тоже должно быть не очень комфортно, т.к. говорит о потере контроля над ставками. Частично эту проблему и решает более длинная ликвидность от ЦБ: аукцион месячных РЕПО от Банка России прошел на «ура!» и банки набрали 1.39 трлн под 7.6% годовых, что напрямую сигнализирует о недостатке такой ликвидности. Но сократили недельные привлечения от Банка России.

{kind=link}

👍36🔥7😁1

Доп.: Бюджет за 10 месяцев 2022 года остался в профиците ~138 млрд руб. (оперативные данные), в октябре он был исполнен с профицитом ~84 млрд руб., но профицит здесь только за счет 416 млрд руб. дополнительного НДПИ от Газпрома (в ноябре-декабре они тоже будут). По году дефицит ожидается около 1.5..2 трлн руб. и весь он будет в ноябре-декабре. Логично если часть его будет профинансирована из ФНБ (это просто подравняет ликвидность), а часть через выпуск долга. Собственно, 300 млрд Минфин занял за последние пару недель, по его же данным 259 млрд руб. высвободил из ФНБ в октябре и сложил все это пока в банки – пропорция вполне просматривается.

Какого-то значимого влияния на инфляцию все это иметь не будет, т.к. это скорее донастройка ликвидности и поиск инструментов финансирования дефицита.

Какого-то значимого влияния на инфляцию все это иметь не будет, т.к. это скорее донастройка ликвидности и поиск инструментов финансирования дефицита.

👍52🔥4🤔2