#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в сентябре не оставляет ФРС никаких возможностей притормозить

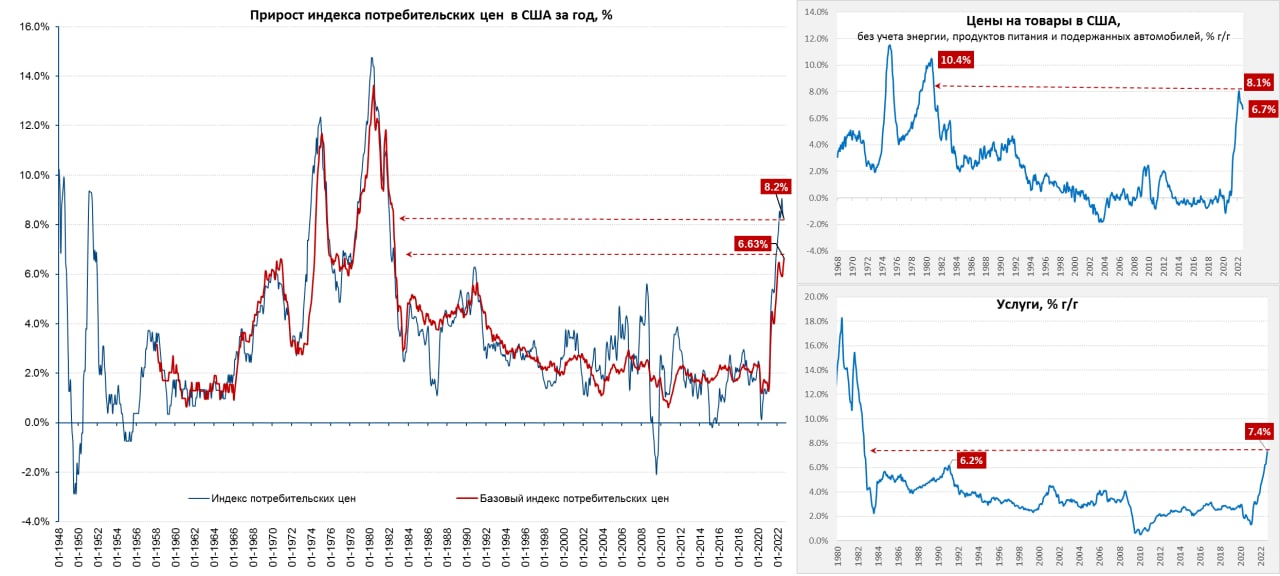

Чуть детальнее по инфляции ... Рост цен в сентябре составили 0.4% и 8.2% это лишь немногим ниже августовского роста цен (8.3% г/г). Энергия подешевела на 2.6% м/м, годовой рост здесь уже далеко не такой ужасный 19.8% г/г, правда радость от снижающихся цен на бензин (-4.9% м/м) была омрачена растущими ценами на газ (2.9% м/м). Еда продолжает дорожать без остановок 0.8% м/м и 11.2% г/г (домашнее питание 13% г/г).

Рост базового индекса цен «порадовал» новыми рекордами 0.6% м/м и 6.6% г/г - очередной рекорд, причем товары (без учета энергии и продуктов) в сентябре не дорожали вообще, годовой рост цен здесь составил 6.6% г/г. Стоимость услуг без учета энергии выросла на 0.8% м/м и 6.7% г/г, впервые годовой рост здесь превысил базовую товарную инфляцию. Услуги в целом подорожали на 7.4% г/г – новый сорокалетний рекорд. Фактически вся сентябрьская инфляция – это инфляция в секторе услуг ... жилье продолжило (0.7% м/м и 6.6% г/г), медицина пошла догонять (1.0% м/м и 6.5% г/г), транспортные услуги (1.9% м/м и 14.6% г/г), отстают образование и отдых, но это скорее плохо – рост еще будет.

Вполне ожидаемый переход от товарной инфляции в инфляцию услуг можно сказать произошел, а здесь главные драйверы – это рабочая сила и зарплата. Вышедшие данные не оставляют ФРС никаких шансов и оправданий на торможение процесса ужесточения, а рынок уже уверенно закладывает повышение ставки на 75 б.п. в ноябре и даже начал погладывать на 100 б.п. Закручивать гайки ФРС придется пока не лопнет резьба...

@truecon

Инфляция в сентябре не оставляет ФРС никаких возможностей притормозить

Чуть детальнее по инфляции ... Рост цен в сентябре составили 0.4% и 8.2% это лишь немногим ниже августовского роста цен (8.3% г/г). Энергия подешевела на 2.6% м/м, годовой рост здесь уже далеко не такой ужасный 19.8% г/г, правда радость от снижающихся цен на бензин (-4.9% м/м) была омрачена растущими ценами на газ (2.9% м/м). Еда продолжает дорожать без остановок 0.8% м/м и 11.2% г/г (домашнее питание 13% г/г).

Рост базового индекса цен «порадовал» новыми рекордами 0.6% м/м и 6.6% г/г - очередной рекорд, причем товары (без учета энергии и продуктов) в сентябре не дорожали вообще, годовой рост цен здесь составил 6.6% г/г. Стоимость услуг без учета энергии выросла на 0.8% м/м и 6.7% г/г, впервые годовой рост здесь превысил базовую товарную инфляцию. Услуги в целом подорожали на 7.4% г/г – новый сорокалетний рекорд. Фактически вся сентябрьская инфляция – это инфляция в секторе услуг ... жилье продолжило (0.7% м/м и 6.6% г/г), медицина пошла догонять (1.0% м/м и 6.5% г/г), транспортные услуги (1.9% м/м и 14.6% г/г), отстают образование и отдых, но это скорее плохо – рост еще будет.

Вполне ожидаемый переход от товарной инфляции в инфляцию услуг можно сказать произошел, а здесь главные драйверы – это рабочая сила и зарплата. Вышедшие данные не оставляют ФРС никаких шансов и оправданий на торможение процесса ужесточения, а рынок уже уверенно закладывает повышение ставки на 75 б.п. в ноябре и даже начал погладывать на 100 б.п. Закручивать гайки ФРС придется пока не лопнет резьба...

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

Германия: опт снова дорожает

В сентябре оптовые цены в Германии, после небольшой паузы, снова вернулись к активному рост 1.6% м/м и 19.9% г/г. Связано это опять с энергией и продуктами питания, где по многим категориям обновлены рекорды годового прироста цен, а это обещает дальнейшее ускорение продуктовой инфляции. Но не только это, по многим категориям (хозтовары, мебель, одежда, электроника) новые рекорды роста цен, резко подорожало топливо и все что касается энергоемких производств (например, стекло 8.4% м/м и 54.7% г/г).

Хотя годовая динамика здесь сейчас пониже максимумов, но летние «подарки» от бюджета себя исчерпали и рост формируется устойчиво выше пиков 1970-х. В рост потребцен это еще все будет транслироваться, так что сентябрьские 10% инфляции – это еще не предел для Германии.

@truecon

Германия: опт снова дорожает

В сентябре оптовые цены в Германии, после небольшой паузы, снова вернулись к активному рост 1.6% м/м и 19.9% г/г. Связано это опять с энергией и продуктами питания, где по многим категориям обновлены рекорды годового прироста цен, а это обещает дальнейшее ускорение продуктовой инфляции. Но не только это, по многим категориям (хозтовары, мебель, одежда, электроника) новые рекорды роста цен, резко подорожало топливо и все что касается энергоемких производств (например, стекло 8.4% м/м и 54.7% г/г).

Хотя годовая динамика здесь сейчас пониже максимумов, но летние «подарки» от бюджета себя исчерпали и рост формируется устойчиво выше пиков 1970-х. В рост потребцен это еще все будет транслироваться, так что сентябрьские 10% инфляции – это еще не предел для Германии.

@truecon

#рубль #Россия #ликвидность #БанкРоссии #юань

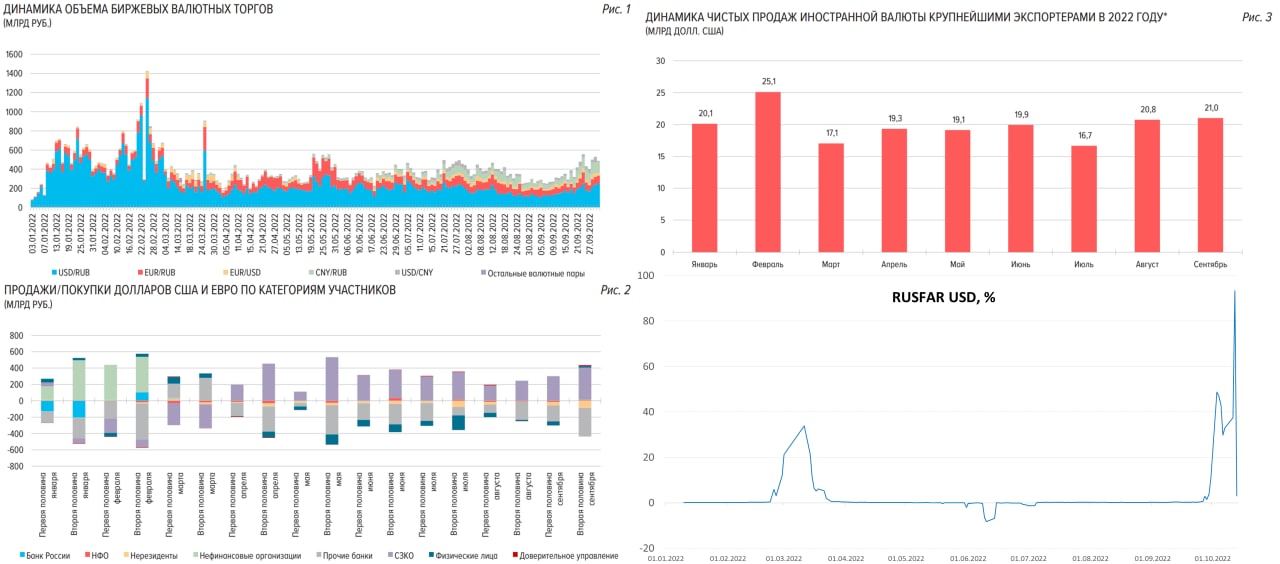

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #розница

У ФРС "еще много работы" )

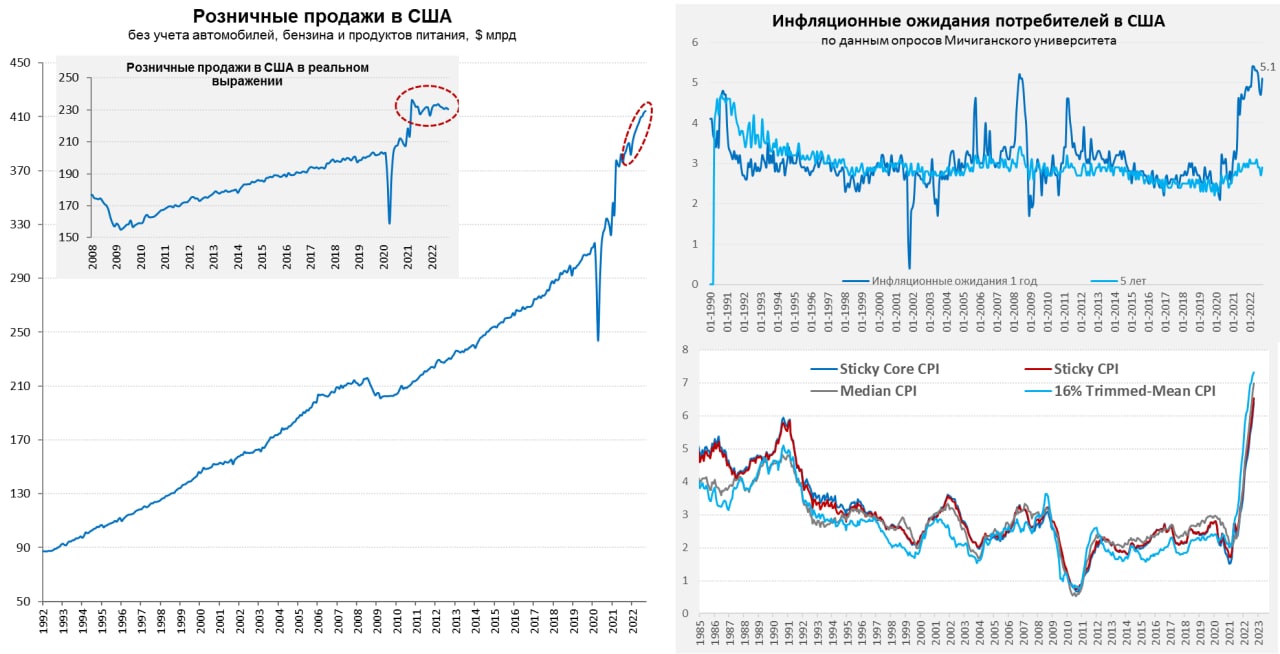

Американская розница в сентябре немного приуныла, зафиксировав отсутствие роста даже в номинале, годовой прирост цен был 8.6% - чуть выше инфляции. Снижение было в основном в секторе автомобилей и бензина (здесь из-за снижения цен), прилично выросли расходы на продукты питания (дома и в заведениях общепита) и покупки в универмагах. Без учета авто, бензина и продуктов питания продажи выросли на 0.3% м/м и 7.7% г/г, но реальные продажи за последний год особо не изменились. В целом американский потребитель пока сильных реакций не проявляет, оставаясь в прежнем режиме потребления.

Настроения американских потребителей по данным Мичиганского университета в октябре чуть улучшились, но динамика здесь неоднозначна – оценка текущей ситуации улучшилась, но ожидания ухудшились. А вот с инфляционными ожиданиями все оказалось прилично хуже, чем в сентябре – годовые выросли с 4.7% до 5.1%, пятилетние с 2.7% до 2.9%. Это, конечно, ниже максимумов, но сам факт роста ожиданий указывает на то, что ситуация здесь ухудшилась. Учитывая то, что и с основными показателями инфляции все совсем плохо – ускорение в сентябре было безусловным, сигналы для ФРС еще более однозначны.

М. Дейли из ФРС хочет повысить ставку до 4.5-5% и там подержать... Э.Джордж - "после отчета по инфляции у ФРС еще много работы"... Дж. Байден не нашел ничего лучше, чтобы заявить, что при победе республиканцев инфляция будет еще выше )

@truecon

У ФРС "еще много работы" )

Американская розница в сентябре немного приуныла, зафиксировав отсутствие роста даже в номинале, годовой прирост цен был 8.6% - чуть выше инфляции. Снижение было в основном в секторе автомобилей и бензина (здесь из-за снижения цен), прилично выросли расходы на продукты питания (дома и в заведениях общепита) и покупки в универмагах. Без учета авто, бензина и продуктов питания продажи выросли на 0.3% м/м и 7.7% г/г, но реальные продажи за последний год особо не изменились. В целом американский потребитель пока сильных реакций не проявляет, оставаясь в прежнем режиме потребления.

Настроения американских потребителей по данным Мичиганского университета в октябре чуть улучшились, но динамика здесь неоднозначна – оценка текущей ситуации улучшилась, но ожидания ухудшились. А вот с инфляционными ожиданиями все оказалось прилично хуже, чем в сентябре – годовые выросли с 4.7% до 5.1%, пятилетние с 2.7% до 2.9%. Это, конечно, ниже максимумов, но сам факт роста ожиданий указывает на то, что ситуация здесь ухудшилась. Учитывая то, что и с основными показателями инфляции все совсем плохо – ускорение в сентябре было безусловным, сигналы для ФРС еще более однозначны.

М. Дейли из ФРС хочет повысить ставку до 4.5-5% и там подержать... Э.Джордж - "после отчета по инфляции у ФРС еще много работы"... Дж. Байден не нашел ничего лучше, чтобы заявить, что при победе республиканцев инфляция будет еще выше )

@truecon

{kind=link}

Дж. Йеллен занялась креативом, как при дефиците бюджета в $1.5-2 трлн еще и байбэк госбондов сделать, чтобы ликвидность поддержать.

Все в принципе просто: занимаешь векселями (до года) ...и подбираешь Bonds/Notes с рынка и собираешь на баланс весь процентный риск ... а дальше как карта ляжет с инфляцией и реакций ФРС )

Все в принципе просто: занимаешь векселями (до года) ...и подбираешь Bonds/Notes с рынка и собираешь на баланс весь процентный риск ... а дальше как карта ляжет с инфляцией и реакций ФРС )

#США #евозона #Япония #Великобритания #экономика #инфляция #Кризис #ставки

Когда развитые - "недоразвитые"...

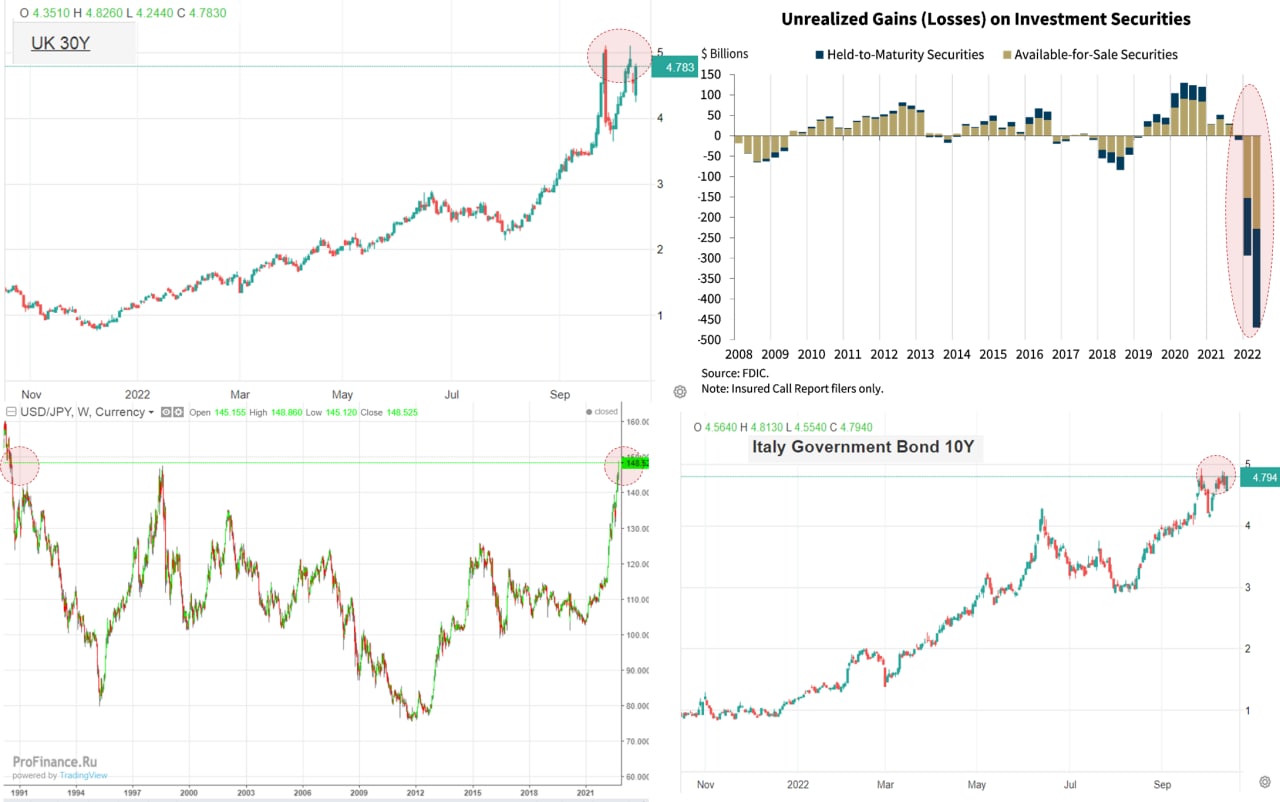

Еще совсем недавно проблемы с ликвидностью госдолга и обсуждения могут ли банки скупать больше долга были прерогативой только развивающихся стран и проблемных стран вроде Греции. У развитых такого быть не может...и вот:

⚠️ Банк Англии истерично пытается решить ситуацию на британском рынке госдолга начав его скупку и тормознув QT, а Лиз Трасс, пытаясь найти крайнего увольняет свое соратника министра финансов. Но доходность 30-тилетних Gilts все-равно рвется к 5%.

⚠️ Дж. Йеллен и ФРС думают о том, как откупить госдолг, чтобы вернуть ликвидность в рынок и могут ли банки покупать больше. Как бы не заметив, что банки США уже в первом полугодии «встряли» на отрицательную переоценку по ценным бумагам в ¾ триллиона... а сейчас она уже перешагнула за триллион (при капитале $2 трлн) и спешно перекладывают бумаги в «до погашения» (44% портфеля), фиксируя убытки на многие годы вперед.

⚠️ Японская валюта закрыла неделю на уровне 148.5 йен за доллар – рекорд с 1990 года, легко сломав «защищаемый уровень» 145 йен за доллар. Банк Японии даже не задумывается, чтобы свернуть QE, потому как просто не может этого сделать без обвала рынка госдолга и безуспешно пытается тормознуть обвал йены. Но пытаясь держать и курс и доходность, он только загоняет себя еще глубже.

⚠️ ЕЦБ перекладывается из немецкого долга в греко-итальянский, иначе он улетит в ад (хотя здесь, конечно, проблемы давние)... но и это не помогает – доходность итальянских бумаг подбирается к 5% (с долгом 150% ВВП это больно), бюджеты же стран ЕС трещат по швам на фоне огромной потребности в субсидировании цен.

Продолжение следует... ведь полномасштабное QT еще даже близко не начиналось, повышение ставок в разгаре, а инфляция – она здесь. Но, как говорят в МВФ/ВБ/ЕК/ЕЦБ/ФРС ... просто «небольшая рецессия».

@truecon

Когда развитые - "недоразвитые"...

Еще совсем недавно проблемы с ликвидностью госдолга и обсуждения могут ли банки скупать больше долга были прерогативой только развивающихся стран и проблемных стран вроде Греции. У развитых такого быть не может...и вот:

⚠️ Банк Англии истерично пытается решить ситуацию на британском рынке госдолга начав его скупку и тормознув QT, а Лиз Трасс, пытаясь найти крайнего увольняет свое соратника министра финансов. Но доходность 30-тилетних Gilts все-равно рвется к 5%.

⚠️ Дж. Йеллен и ФРС думают о том, как откупить госдолг, чтобы вернуть ликвидность в рынок и могут ли банки покупать больше. Как бы не заметив, что банки США уже в первом полугодии «встряли» на отрицательную переоценку по ценным бумагам в ¾ триллиона... а сейчас она уже перешагнула за триллион (при капитале $2 трлн) и спешно перекладывают бумаги в «до погашения» (44% портфеля), фиксируя убытки на многие годы вперед.

⚠️ Японская валюта закрыла неделю на уровне 148.5 йен за доллар – рекорд с 1990 года, легко сломав «защищаемый уровень» 145 йен за доллар. Банк Японии даже не задумывается, чтобы свернуть QE, потому как просто не может этого сделать без обвала рынка госдолга и безуспешно пытается тормознуть обвал йены. Но пытаясь держать и курс и доходность, он только загоняет себя еще глубже.

⚠️ ЕЦБ перекладывается из немецкого долга в греко-итальянский, иначе он улетит в ад (хотя здесь, конечно, проблемы давние)... но и это не помогает – доходность итальянских бумаг подбирается к 5% (с долгом 150% ВВП это больно), бюджеты же стран ЕС трещат по швам на фоне огромной потребности в субсидировании цен.

Продолжение следует... ведь полномасштабное QT еще даже близко не начиналось, повышение ставок в разгаре, а инфляция – она здесь. Но, как говорят в МВФ/ВБ/ЕК/ЕЦБ/ФРС ... просто «небольшая рецессия».

@truecon

{kind=link}

ДОП.: Бывший глава Резервного банка Индии и бывший главный экономист МВФ Рагхурам Раджан в последней статье "Куда пропала вся ликвидность?" в общем-то вполне понятно все расписал.

#США #ФРС #Япония #Великобритания #экономика #инфляция #Кризис #ставки

Кратко об актуальном

🇺🇸 ФРС единственное, что смогла на неделе – это сократить портфель за счет векселей Казначейства на $4 млрд, но баланс почти не менялся, т.к. свежие $3 млрд взял ЦБ Швейцарии. Минфин США активно тратил свои «заначки» со счетов в ФРС (-$38.6 млрд, до $583.5 млрд), еще $12.4 млрд упало в систему с «прочих счетов» в ФРС – это добавило в банки ликвидности на почти на $50 млрд (а на рынки немного радости), но большая ее часть ушла в обратные РЕПО с ФРС ($35.5 млрд). Ведомство Йеллен планировало закончить год с $700 млрд на счетах, но есть вероятность, что от этих планов придется отказаться – тогда ликвидности в рынках может быть побольше (а занимать придется поменьше). Ситуация с ликвидностью госдолга немного улучшилась, но остается крайне напряженной – близко к пиковым уровням ковидного периода. Пока гособлигации выстроились в диапазоне 4.0-4.5%, ипотека вблизи 7%.

🇬🇧 Рынок окончательно сломал планы нового правительства Лиз Трасс (вот что значит порвать британский флаг): новый министр финансов заявил об отмене снижения налогов и ограничении сроков субсидирования цен на энергию (до апреля). Банк Англии, пытаясь сохранить репутацию, все же выполнил обещание и остановил покупки гособлигаций, но оставил открытыми каналы предоставления ликвидности, в том числе достаточно спорные. Британский рынок немного успокоился после этого, но тридцатилетние ставки остаются почти на 1 п.п. выше, чем перед началом этого шоу. Это еще не финал, но пауза.

🇯🇵 Банк Японии продолжает рассказывать о готовности к новым интервенциям (но о курсе 145 как-то забыл) и продолжает покупки гособлигаций, пытаясь усидеть на двух стульях. На встрече G7 японцы попытались поднять вопрос о согласованных интервенциях, но Йеллен их «отшила», дав понять, что в данный момент это не в интересах США, потому обсуждения скоординированных действий не состоялось. На этом фоне курс йены продолжает валиться и сходил выше 149 йен за доллар. Ждем новых интервенций Банка Японии ... возможно, когда пойдет активный сброс UST с баланса Японии для проведения интервенций и у Йеллен интересы начнут трансформироваться, но это уже точно после выборов в Конгресс.

🇨🇭 Швейцария взяла у ФРС $6.3 млрд через свопы между ЦБ, следующий аукцион во вторник и будет интересно продолжится ли рост, если да – это будет говорить об усугублении проблем с доступом к долларовой ликвидности у швейцарских банков.

На рынках "американские горки" )

@truecon

Кратко об актуальном

🇺🇸 ФРС единственное, что смогла на неделе – это сократить портфель за счет векселей Казначейства на $4 млрд, но баланс почти не менялся, т.к. свежие $3 млрд взял ЦБ Швейцарии. Минфин США активно тратил свои «заначки» со счетов в ФРС (-$38.6 млрд, до $583.5 млрд), еще $12.4 млрд упало в систему с «прочих счетов» в ФРС – это добавило в банки ликвидности на почти на $50 млрд (а на рынки немного радости), но большая ее часть ушла в обратные РЕПО с ФРС ($35.5 млрд). Ведомство Йеллен планировало закончить год с $700 млрд на счетах, но есть вероятность, что от этих планов придется отказаться – тогда ликвидности в рынках может быть побольше (а занимать придется поменьше). Ситуация с ликвидностью госдолга немного улучшилась, но остается крайне напряженной – близко к пиковым уровням ковидного периода. Пока гособлигации выстроились в диапазоне 4.0-4.5%, ипотека вблизи 7%.

🇬🇧 Рынок окончательно сломал планы нового правительства Лиз Трасс (вот что значит порвать британский флаг): новый министр финансов заявил об отмене снижения налогов и ограничении сроков субсидирования цен на энергию (до апреля). Банк Англии, пытаясь сохранить репутацию, все же выполнил обещание и остановил покупки гособлигаций, но оставил открытыми каналы предоставления ликвидности, в том числе достаточно спорные. Британский рынок немного успокоился после этого, но тридцатилетние ставки остаются почти на 1 п.п. выше, чем перед началом этого шоу. Это еще не финал, но пауза.

🇯🇵 Банк Японии продолжает рассказывать о готовности к новым интервенциям (но о курсе 145 как-то забыл) и продолжает покупки гособлигаций, пытаясь усидеть на двух стульях. На встрече G7 японцы попытались поднять вопрос о согласованных интервенциях, но Йеллен их «отшила», дав понять, что в данный момент это не в интересах США, потому обсуждения скоординированных действий не состоялось. На этом фоне курс йены продолжает валиться и сходил выше 149 йен за доллар. Ждем новых интервенций Банка Японии ... возможно, когда пойдет активный сброс UST с баланса Японии для проведения интервенций и у Йеллен интересы начнут трансформироваться, но это уже точно после выборов в Конгресс.

🇨🇭 Швейцария взяла у ФРС $6.3 млрд через свопы между ЦБ, следующий аукцион во вторник и будет интересно продолжится ли рост, если да – это будет говорить об усугублении проблем с доступом к долларовой ликвидности у швейцарских банков.

На рынках "американские горки" )

@truecon

{kind=link}

#еврозона #экспорт #дефицит #евро #Кризис

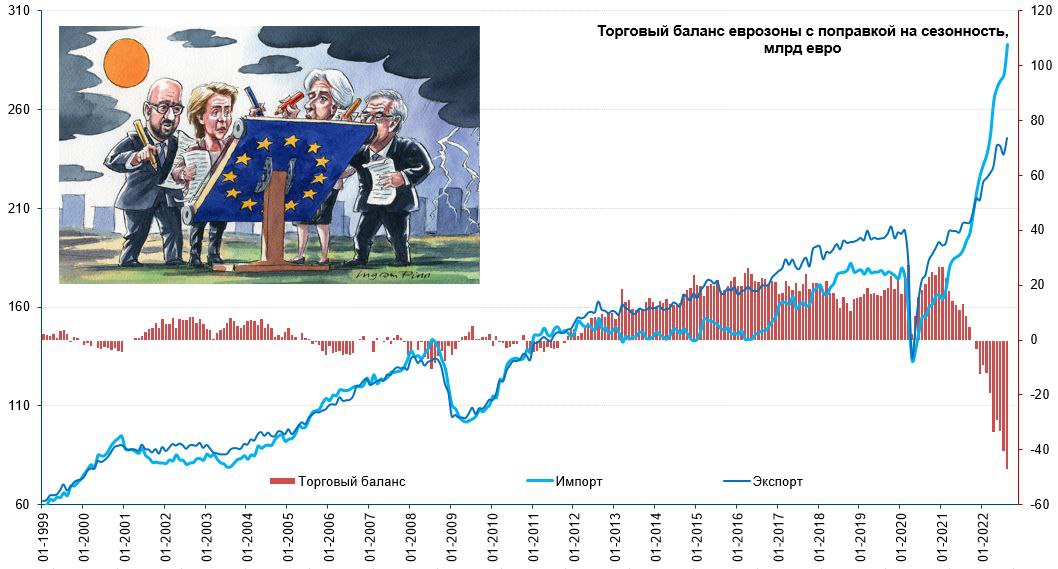

Евродефициты продолжают ставить рекорды

В августе экспорт еврозоны вырос на 3.5% м/м и 24% г/г до €245.5 млрд, казалось бы неплохо, но импорт вырос на 5.5% м/м, а годовой рост составил 53.7% г/г до €292.8 млрд, в итоге зафиксирован рекордный дефицит внешней торговли, который составил €47.3 млрд за месяц. Дефицит внешней торговли ЕС вырос до €57.7 млрд за месяц. Всего я начала года дефицит внешней торговли ЕС составил €309.6 млрд против положительного сальдо в прошлом году €91 млрд.

Основной причиной, конечно является рост дефицита в секторе энергии, который вырос со €152 млрд в 2021 году до €423 млрд в 2022 году, но и в секторе промышленных товаров сальдо торговли сократилось с €226 млрд до €126 млрд и произошло это за счет быстрого роста импорта на фоне слабого роста экспорта.

За январь-август практически удвоился дефицит торговли ЕС с Китаем (с €140 млрд до €259 млрд) и утроился дефицит торговли с Россией (с €37 млрд до €115 млрд), резко вырос дефицит торговли с Норвегией (с €2.6 млрд до €60 млрд). Очевидно, что ситуация здесь продолжает проваливаться, с достаточно стабильных ~ €18-20 млрд положительного ежемесячного сальдо внешней торговли еврозоны в 2015-2021 годах, регион перешел к отрицательному сальдо в ~€50 млрд, что приближает приведенные к годовым общие потери к цифре к €0.8-1 трлн в год и это много…

@truecon

Евродефициты продолжают ставить рекорды

В августе экспорт еврозоны вырос на 3.5% м/м и 24% г/г до €245.5 млрд, казалось бы неплохо, но импорт вырос на 5.5% м/м, а годовой рост составил 53.7% г/г до €292.8 млрд, в итоге зафиксирован рекордный дефицит внешней торговли, который составил €47.3 млрд за месяц. Дефицит внешней торговли ЕС вырос до €57.7 млрд за месяц. Всего я начала года дефицит внешней торговли ЕС составил €309.6 млрд против положительного сальдо в прошлом году €91 млрд.

Основной причиной, конечно является рост дефицита в секторе энергии, который вырос со €152 млрд в 2021 году до €423 млрд в 2022 году, но и в секторе промышленных товаров сальдо торговли сократилось с €226 млрд до €126 млрд и произошло это за счет быстрого роста импорта на фоне слабого роста экспорта.

За январь-август практически удвоился дефицит торговли ЕС с Китаем (с €140 млрд до €259 млрд) и утроился дефицит торговли с Россией (с €37 млрд до €115 млрд), резко вырос дефицит торговли с Норвегией (с €2.6 млрд до €60 млрд). Очевидно, что ситуация здесь продолжает проваливаться, с достаточно стабильных ~ €18-20 млрд положительного ежемесячного сальдо внешней торговли еврозоны в 2015-2021 годах, регион перешел к отрицательному сальдо в ~€50 млрд, что приближает приведенные к годовым общие потери к цифре к €0.8-1 трлн в год и это много…

@truecon

{kind=link}

#Великобритания #инфляция #экономика #Кризис #ставки

Британская инфляция снова на максимумах

В сентябре рост потребительских цен в Великобритании снова ускорился 0.5% м/м и 10.1% г/г повторение июльского максимума. Причем рост цен ускорился даже несмотря на то, что существенно скорректировались цены на бензин (рост цен в транспортном секторе замедлился за два месяца с 15.1% г/г до 10.9% г/г).

Розничные цены выросли за месяц 0.7% м/м и рекордные с марта 1981 года 12.6% г/г. В этот раз резко ускоряется рост цен на продукты питания 1.1% м/м и 14.5% г/г, активно дорожали рестораны и отели, мебель и товары для дома.

Закупочные цены производителей вырос за сентябрь на 0.4% м/м и 20% г/г, отпускные цены 0.2% м/м и 15.9% г/г. Расти здесь еще есть куда, хотя в октябре будет новая схема субсидирования цен, цены все-равно должны подрасти, хоть и не так резко, как было бы без субсидии. В период с апреля по сентябрь предел был установлен на уровне £1.97 тыс., без субсидий он должен был вырасти до £3.55 тыс. в октябре, субсидия ограничит его £2.5 тыс., но только до весны. Т.е. рост будет, но все же не 80%, а 20%. Но это до весны … потом много вопросов, т.к. по ожиданиям Ofgem с апреля 2023 года ожидался рост до £6.6 тыс. Правительство покупает себе полгода (раньше планировало субсидии на два года, но рынок их вернул к реальности), а что дальше – вопрос …

Банк Англии, пытаясь вернуть к себе доверие, заявил о том, что все-же начнет продажи бумаг с баланса, но не будет продавать длинный долг (>20 лет), объективно, ему просто некому продать, ликвидности там нет… 31 октября новый Министр финансов должен объявить новые бюджетные планы, Банк Англии отложил начало продаж на 1 ноября, чтобы посмотреть на реакцию. Будет ли здесь новое шоу – посмотрим.

@truecon

Британская инфляция снова на максимумах

В сентябре рост потребительских цен в Великобритании снова ускорился 0.5% м/м и 10.1% г/г повторение июльского максимума. Причем рост цен ускорился даже несмотря на то, что существенно скорректировались цены на бензин (рост цен в транспортном секторе замедлился за два месяца с 15.1% г/г до 10.9% г/г).

Розничные цены выросли за месяц 0.7% м/м и рекордные с марта 1981 года 12.6% г/г. В этот раз резко ускоряется рост цен на продукты питания 1.1% м/м и 14.5% г/г, активно дорожали рестораны и отели, мебель и товары для дома.

Закупочные цены производителей вырос за сентябрь на 0.4% м/м и 20% г/г, отпускные цены 0.2% м/м и 15.9% г/г. Расти здесь еще есть куда, хотя в октябре будет новая схема субсидирования цен, цены все-равно должны подрасти, хоть и не так резко, как было бы без субсидии. В период с апреля по сентябрь предел был установлен на уровне £1.97 тыс., без субсидий он должен был вырасти до £3.55 тыс. в октябре, субсидия ограничит его £2.5 тыс., но только до весны. Т.е. рост будет, но все же не 80%, а 20%. Но это до весны … потом много вопросов, т.к. по ожиданиям Ofgem с апреля 2023 года ожидался рост до £6.6 тыс. Правительство покупает себе полгода (раньше планировало субсидии на два года, но рынок их вернул к реальности), а что дальше – вопрос …

Банк Англии, пытаясь вернуть к себе доверие, заявил о том, что все-же начнет продажи бумаг с баланса, но не будет продавать длинный долг (>20 лет), объективно, ему просто некому продать, ликвидности там нет… 31 октября новый Министр финансов должен объявить новые бюджетные планы, Банк Англии отложил начало продаж на 1 ноября, чтобы посмотреть на реакцию. Будет ли здесь новое шоу – посмотрим.

@truecon

{kind=link}

#США #доллар #долг #ставки #экономика #Кризис

США: напылесосили в госдолг

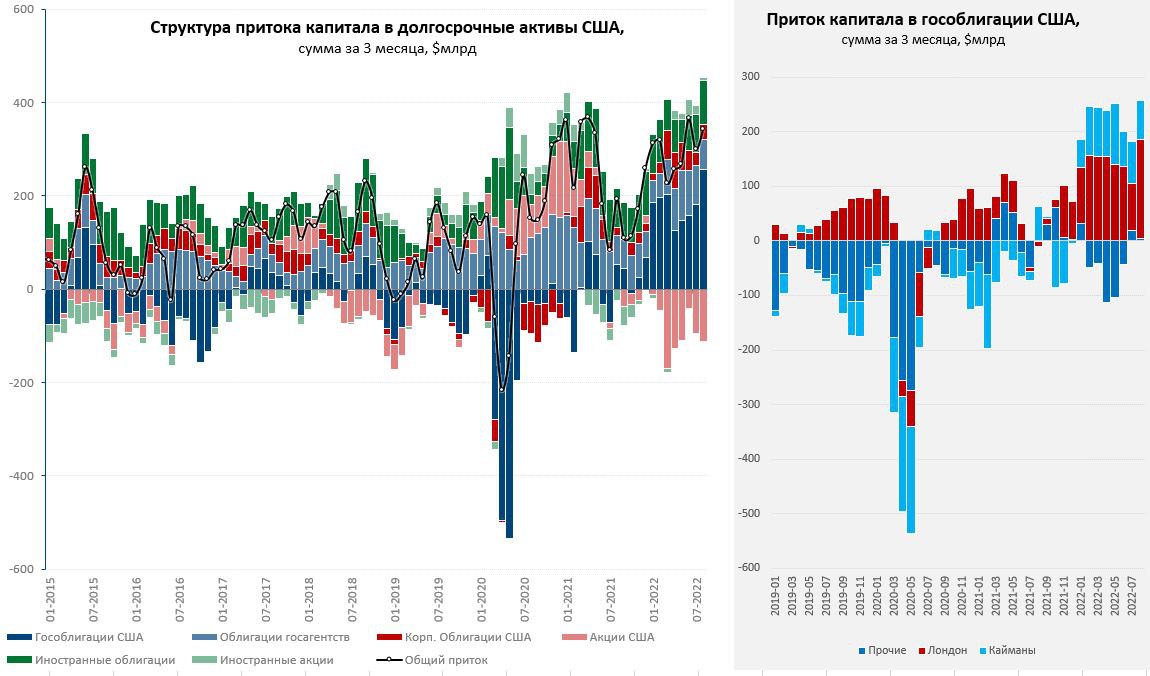

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

{kind=link}

#ФРС #доллар #SNB #Швейцария

‼️ Дефицит долларов в Швейцарии продолжает нарастать. Уже писал про эту историю - она продолжается. Прошедшие сегодня аукционы Национального банка Швейцарии зафиксировали рост спроса на доллары до $11.09 млрд (и уже 17 банков), что почти вдвое больше,чем неделей ранее ($6.27 млрд). И это рекордный спрос на доллар с октября 2008 года, когда на одном из аукционов был зафиксирован объем $12.9 млрд.

Это говорит, что проблемы с долларовой ликвидностью у швейцарских банков усугубляются и они не могут привлечь доллары на рынке нужных объемах.

@truecon

‼️ Дефицит долларов в Швейцарии продолжает нарастать. Уже писал про эту историю - она продолжается. Прошедшие сегодня аукционы Национального банка Швейцарии зафиксировали рост спроса на доллары до $11.09 млрд (и уже 17 банков), что почти вдвое больше,чем неделей ранее ($6.27 млрд). И это рекордный спрос на доллар с октября 2008 года, когда на одном из аукционов был зафиксирован объем $12.9 млрд.

Это говорит, что проблемы с долларовой ликвидностью у швейцарских банков усугубляются и они не могут привлечь доллары на рынке нужных объемах.

@truecon

#Япония #JPY #Кризис

Банк Японии пришёл на рынок теперь уже в районе 150 йен за доллар. При этом, тут же они увеличили объем покупок гособлигаций, т.к. доходность 10-тилетних облигаций вывалилась выше целевых 0.25% годовых. Ликвидности в рынке госдолга особо нет, как только Банк Японии отойдёт - этот рынок улетит... останется - даст ликвидность для игры против йены... и так по кругу ).

@truecon

Банк Японии пришёл на рынок теперь уже в районе 150 йен за доллар. При этом, тут же они увеличили объем покупок гособлигаций, т.к. доходность 10-тилетних облигаций вывалилась выше целевых 0.25% годовых. Ликвидности в рынке госдолга особо нет, как только Банк Японии отойдёт - этот рынок улетит... останется - даст ликвидность для игры против йены... и так по кругу ).

@truecon

#Германия #инфляция #экономика #Кризис

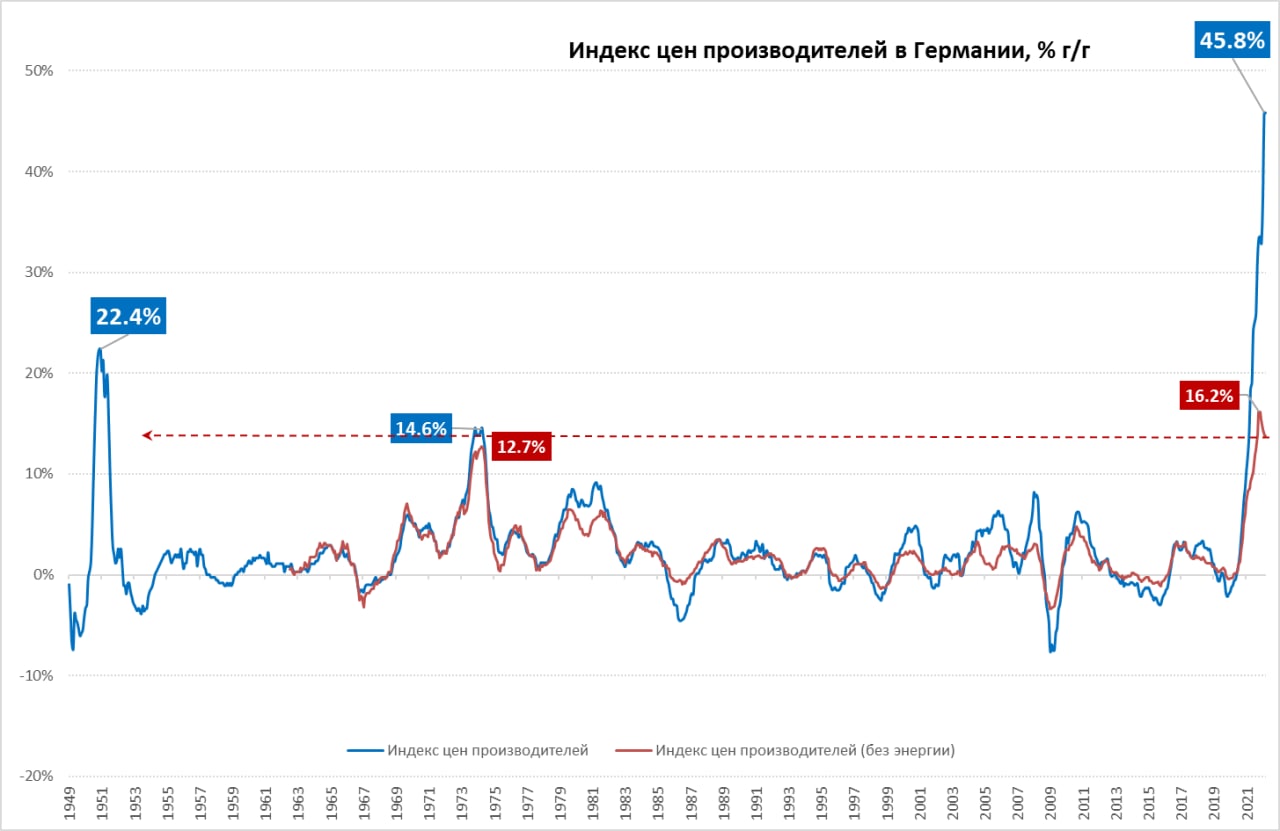

Цены производителей в Германии ...

... продолжили свой безумный забег, прибавив в сентябре еще 2.3% м/м, годовые темпы роста остались на августовском максимуме 45.8% г/г. За последние два года цены выросли примерно также, как за предыдущие 30 лет. Цены росли на промежуточные товары (16.8% г/г), потребительские товары краткосрочного (18.3% г/г) и долгосрочного (10.9% г/г) пользования и чуть спокойнее на средства производства (7.8% г/г).

Конечно, основной прирост цен – это энергоносители 132.2% г/г. Продукты питания за последний год подорожали почти на четверть (24.2% г/г). Еще далеко не все отложенные эффекты сказались на потребительских ценах, сохраняются значительные субсидии по разным каналам – это может сделать инфляцию более затяжной.

@truecon

Цены производителей в Германии ...

... продолжили свой безумный забег, прибавив в сентябре еще 2.3% м/м, годовые темпы роста остались на августовском максимуме 45.8% г/г. За последние два года цены выросли примерно также, как за предыдущие 30 лет. Цены росли на промежуточные товары (16.8% г/г), потребительские товары краткосрочного (18.3% г/г) и долгосрочного (10.9% г/г) пользования и чуть спокойнее на средства производства (7.8% г/г).

Конечно, основной прирост цен – это энергоносители 132.2% г/г. Продукты питания за последний год подорожали почти на четверть (24.2% г/г). Еще далеко не все отложенные эффекты сказались на потребительских ценах, сохраняются значительные субсидии по разным каналам – это может сделать инфляцию более затяжной.

@truecon

{kind=link}

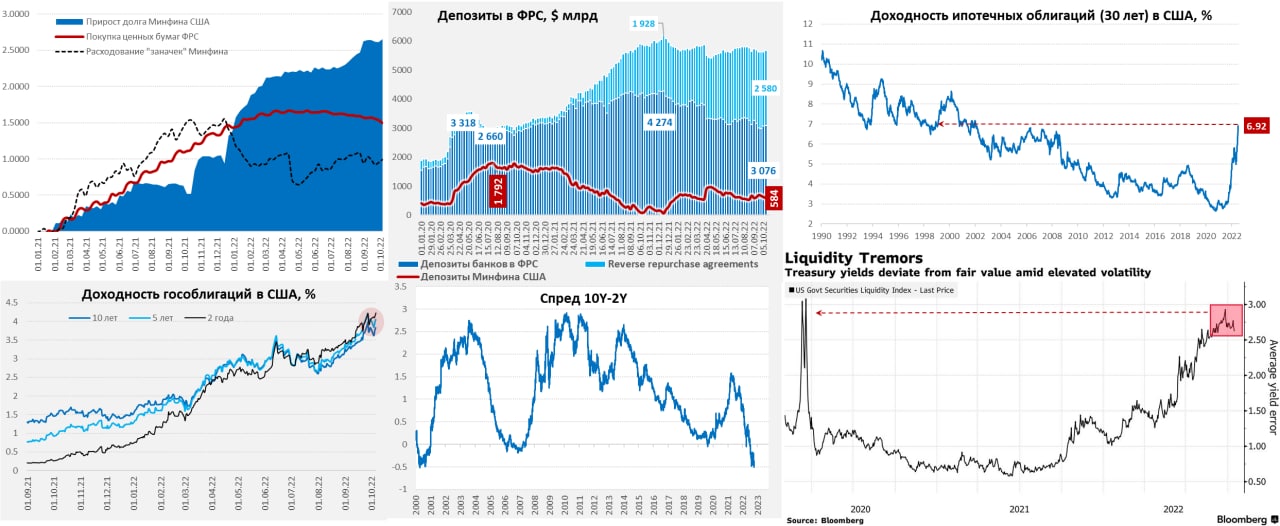

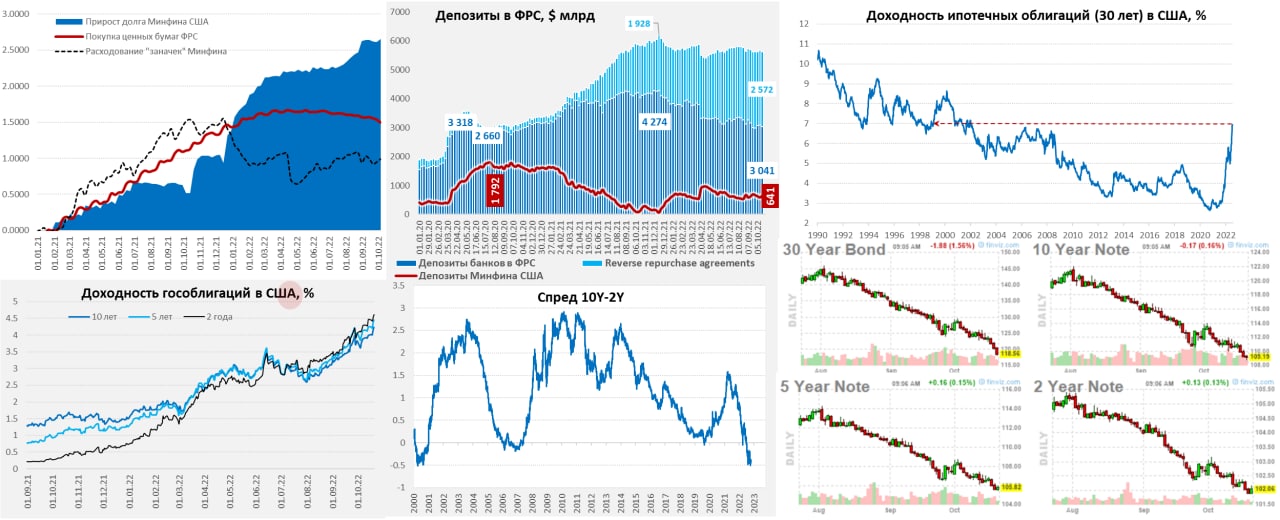

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: долларов стало поменьше и госдолг приуныл

ФРС на неделе вернулась к сокращению баланса, сократив портфель гособлигаций на $17.9 млрд, из которых $3.1 млрд – это векселя, а $14.8 млрд – это все же облигации. $3.2 млрд новых долларов ушло в Швейцарию, потому сокращение активов ФРС было чуть скромнее. Но на неделе боли в рынки добавил Минфин США, который изъял с рынка $57.1 млрд на счета в ФРС, нарастив из до $640.6 млрд (план на конец квартала $700 млрд) и сделал это за счет заимствований. Депозиты банков «похудели» за неделю на $49.5 млрд.

В целом долларов стало в рынке меньше, а гособлигаций больше, на таком фоне рынок госдолга совсем приуныл, доходности пошли на новые максимумы – рынок госдолга США продолжает свой обвал: десятилетки уже у 4.3% годовых, двухлетки выше 4.6% годовых, доходность ипотечных бумаг 6.9% (ставки по данным Mortgage News Daily 7.4%). Но в секторе корпоративных бумаг спреды относительно ровные, по «мусорным» бумагам даже немного сузились – главные проблемы именно в секторе госдолга. Даже акции выглядят нынче лучше ... и это касается не только госдолга США, но и других развитых стран ... если десятилетиями выкупать все проблемы за счет роста госдолга на баланс государства....а потом инфляция )

@truecon

США: долларов стало поменьше и госдолг приуныл

ФРС на неделе вернулась к сокращению баланса, сократив портфель гособлигаций на $17.9 млрд, из которых $3.1 млрд – это векселя, а $14.8 млрд – это все же облигации. $3.2 млрд новых долларов ушло в Швейцарию, потому сокращение активов ФРС было чуть скромнее. Но на неделе боли в рынки добавил Минфин США, который изъял с рынка $57.1 млрд на счета в ФРС, нарастив из до $640.6 млрд (план на конец квартала $700 млрд) и сделал это за счет заимствований. Депозиты банков «похудели» за неделю на $49.5 млрд.

В целом долларов стало в рынке меньше, а гособлигаций больше, на таком фоне рынок госдолга совсем приуныл, доходности пошли на новые максимумы – рынок госдолга США продолжает свой обвал: десятилетки уже у 4.3% годовых, двухлетки выше 4.6% годовых, доходность ипотечных бумаг 6.9% (ставки по данным Mortgage News Daily 7.4%). Но в секторе корпоративных бумаг спреды относительно ровные, по «мусорным» бумагам даже немного сузились – главные проблемы именно в секторе госдолга. Даже акции выглядят нынче лучше ... и это касается не только госдолга США, но и других развитых стран ... если десятилетиями выкупать все проблемы за счет роста госдолга на баланс государства....а потом инфляция )

@truecon

{kind=link}

#Китай #экономика #производство #инфляция #розница

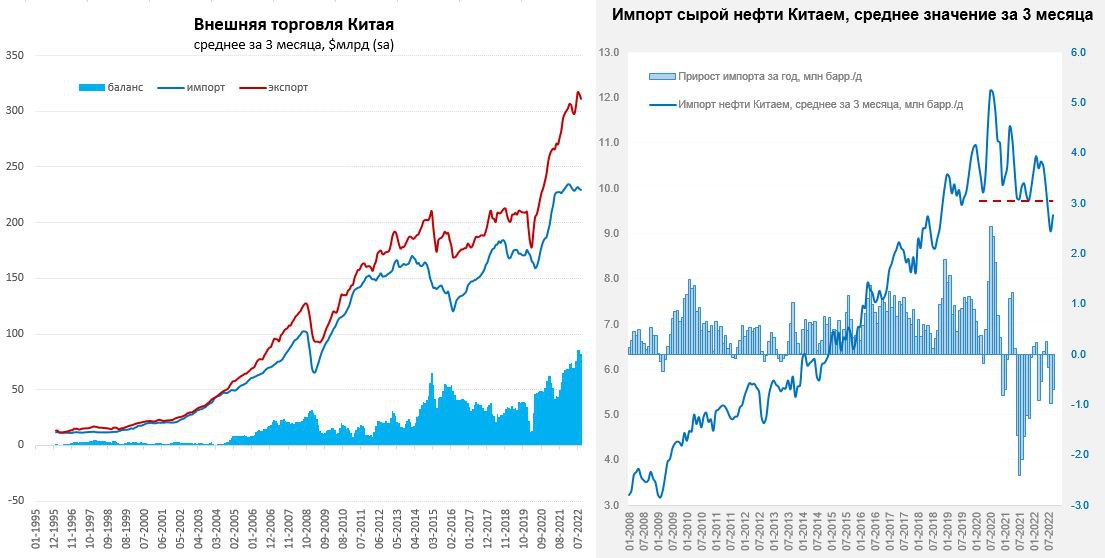

Китай: потребление слабое, но экспорт помогает

Китай, хоть и с задержкой, но все же отчитался по экономике за 3 квартал, ВВП вырос на 3.9% г/г, рост хоть и немного выше ожиданий, но вытащили ВВП только производство и внешняя торговля. Производство за 3 квартал выросло на 4.8% г/г, торговый баланс был рекордным ($265 млрд) при падении физических объемов импорта по многим категориям ресурсов. А вот с внутренним спросом все было крайне плохо – рост розничных продаж в сентябре составил всего 2.5% г/г, в среднем за квартал рост составил 3.5% г/г. Но это номинальные цифры, в реальном выражении розничные продажи в сентябре -0.9% г/г, а в целом за третий квартал практически не изменились (0.2% г/г).

Понятно, что в условиях локдаунов провалились сектора торговли и услуг, но экономику вытаскивали внешний спрос и производство. Вряд ли это можно считать положительной динамикой, т.к. пока внутренний спрос остается крайне слабым. При этом, в последние 4 месяца китайские власти всеми силами стимулировали кредитование, что привело к ускорению роста общего финансирования – долговой разгон здесь присутствует во весь рост.

По внешней торговле в сентябре ситуация неплохая, экспорт вырос на 5.7% г/г, импорт упал на 0.1% г/г, в итоге торговый баланс составил почти $85 млрд. В целом за 9 месяцев года положительное сальдо внешней торговли Китая достигло $0.66 трлн и по итогам года обещает достичь $0.9 трлн, что вдвое больше, чем в доковидный период. В этих условиях разговоры о какой-то специальной девальвации юаня вряд ли актуальны, курс юаня к корзине валют МВФ SDR держится у долгосрочных средних (~9.2-9.3 юаня за SDR) и отклонялся от в последний год скорее в сторону более крепкого юаня, сейчас вернулся в район 9.2 юаня за SDR.

Импорт нефти немного подрос в сентябре, составив 9.8 мб/д, но в среднем за квартал импорт составил 9.4 мб/д, что на 0.7 мб/д ниже уровней третьего квартала прошлого года. В торговле с Россией китайский экспорт второй месяц подряд держится на уровне $8 млрд в месяц, импорт сократился за месяц на 5% м/м до $10.7 млрд, что скорее обусловлено снижением мировых цен на нефть, в сентябре Китай импортировал нефть по цене $97.8 за баррель с $103.1 за баррель в июне. В целом на 3 квартала импорт из России вырос до $83.8 млрд (51.6% г/г), а экспорт в Россию вырос до $52.2 млрд (10.3% г/г). Все это говорит о сохранении активного товарооборота.

В целом мало что изменилось, потребление слабое, экспорт/производство сильные, кредит растет …

@truecon

Китай: потребление слабое, но экспорт помогает

Китай, хоть и с задержкой, но все же отчитался по экономике за 3 квартал, ВВП вырос на 3.9% г/г, рост хоть и немного выше ожиданий, но вытащили ВВП только производство и внешняя торговля. Производство за 3 квартал выросло на 4.8% г/г, торговый баланс был рекордным ($265 млрд) при падении физических объемов импорта по многим категориям ресурсов. А вот с внутренним спросом все было крайне плохо – рост розничных продаж в сентябре составил всего 2.5% г/г, в среднем за квартал рост составил 3.5% г/г. Но это номинальные цифры, в реальном выражении розничные продажи в сентябре -0.9% г/г, а в целом за третий квартал практически не изменились (0.2% г/г).

Понятно, что в условиях локдаунов провалились сектора торговли и услуг, но экономику вытаскивали внешний спрос и производство. Вряд ли это можно считать положительной динамикой, т.к. пока внутренний спрос остается крайне слабым. При этом, в последние 4 месяца китайские власти всеми силами стимулировали кредитование, что привело к ускорению роста общего финансирования – долговой разгон здесь присутствует во весь рост.

По внешней торговле в сентябре ситуация неплохая, экспорт вырос на 5.7% г/г, импорт упал на 0.1% г/г, в итоге торговый баланс составил почти $85 млрд. В целом за 9 месяцев года положительное сальдо внешней торговли Китая достигло $0.66 трлн и по итогам года обещает достичь $0.9 трлн, что вдвое больше, чем в доковидный период. В этих условиях разговоры о какой-то специальной девальвации юаня вряд ли актуальны, курс юаня к корзине валют МВФ SDR держится у долгосрочных средних (~9.2-9.3 юаня за SDR) и отклонялся от в последний год скорее в сторону более крепкого юаня, сейчас вернулся в район 9.2 юаня за SDR.

Импорт нефти немного подрос в сентябре, составив 9.8 мб/д, но в среднем за квартал импорт составил 9.4 мб/д, что на 0.7 мб/д ниже уровней третьего квартала прошлого года. В торговле с Россией китайский экспорт второй месяц подряд держится на уровне $8 млрд в месяц, импорт сократился за месяц на 5% м/м до $10.7 млрд, что скорее обусловлено снижением мировых цен на нефть, в сентябре Китай импортировал нефть по цене $97.8 за баррель с $103.1 за баррель в июне. В целом на 3 квартала импорт из России вырос до $83.8 млрд (51.6% г/г), а экспорт в Россию вырос до $52.2 млрд (10.3% г/г). Все это говорит о сохранении активного товарооборота.

В целом мало что изменилось, потребление слабое, экспорт/производство сильные, кредит растет …

@truecon

{kind=link}