Британский день...

Британский Минфин окончательно утопил курс британского фунта новыми планами госзаимствований, которые предполагают их рост на 72.4 млрд фунтов до 234.1 млрд фунтов в текущем финансовом году. Эта радостная весть привела к обвалу фунта более, чем на 3% до 1.09 доллара за фунт.

Доходность двухлетних бумаг сходила на 4%, десятилетки достигли 3.8%.

@truecon

Британский Минфин окончательно утопил курс британского фунта новыми планами госзаимствований, которые предполагают их рост на 72.4 млрд фунтов до 234.1 млрд фунтов в текущем финансовом году. Эта радостная весть привела к обвалу фунта более, чем на 3% до 1.09 доллара за фунт.

Доходность двухлетних бумаг сходила на 4%, десятилетки достигли 3.8%.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Долларов стало поменьше, что добавило рынкам проблем

Хотя, понятно, что причины не только в том, а скорее в том, что все больше приходит осознание рецессии. Но все же ФРС на неделе забрала из системы $16.8 млрд, из низе портфель гособлигаций сократился на $13 млрд. Скромненько, конечно, т.к. исходя из текущих планов $95 млрд в месяц в неделю должны сокращать портфель на ~$22 млрд, т.е. ФРС продолжает серьезно недобирать до плана.

Но, во-первых, Минфин США на неделе забрал из системы $72 млрд, нарастив свои депозиты в ФРС до $690 млрд, что прилично сократило количество свободных долларов у банков. При этом, долг Минфин не наращивал, это налоговые поступления. Во-вторых близится конец квартала, а банки в этот период активно наращивают обратные РЕПО с ФРС под отчетность, в итоге их объем вырос до $2.61 трлн, или почти на $85 млрд. В итоге банковские депозиты в ФРС «похудели» за неделю сразу на $155 млрд до $3 трлн, впервые с 2020 года. Это, конечно, усилило негатив, который вывалили на рынки ФРС и Ко на текущей неделе.

Долларов стало меньше, ФРС стала жестче, что ускорило обвал гособлигаций США даже без наращивания долга американского Минфина. Доходности двухлетних гособлигаций улетели на 4.2%, десятилетние 3.7%. Спред между ними, впервые с 2000 года превысил 50 б.п. Ипотечные ставки взлетели до 6.29% про данным Freddie Mac, но это недельные данные ежедневные данные Mortgage News Daily фиксируют рост ставок по ипотеке до 6.7%. Интересно, что спреды корпоративных облигаций скорее стоят ровно относительно трежерис, т.е. рынок госдолга здесь сейчас значительно менее стабилен сам по себе. Но в целом на рынках разгром и рекордные с 2002 года 113 по индексу доллара.

P.S.: И самое интересное еще впереди...

@truecon

Долларов стало поменьше, что добавило рынкам проблем

Хотя, понятно, что причины не только в том, а скорее в том, что все больше приходит осознание рецессии. Но все же ФРС на неделе забрала из системы $16.8 млрд, из низе портфель гособлигаций сократился на $13 млрд. Скромненько, конечно, т.к. исходя из текущих планов $95 млрд в месяц в неделю должны сокращать портфель на ~$22 млрд, т.е. ФРС продолжает серьезно недобирать до плана.

Но, во-первых, Минфин США на неделе забрал из системы $72 млрд, нарастив свои депозиты в ФРС до $690 млрд, что прилично сократило количество свободных долларов у банков. При этом, долг Минфин не наращивал, это налоговые поступления. Во-вторых близится конец квартала, а банки в этот период активно наращивают обратные РЕПО с ФРС под отчетность, в итоге их объем вырос до $2.61 трлн, или почти на $85 млрд. В итоге банковские депозиты в ФРС «похудели» за неделю сразу на $155 млрд до $3 трлн, впервые с 2020 года. Это, конечно, усилило негатив, который вывалили на рынки ФРС и Ко на текущей неделе.

Долларов стало меньше, ФРС стала жестче, что ускорило обвал гособлигаций США даже без наращивания долга американского Минфина. Доходности двухлетних гособлигаций улетели на 4.2%, десятилетние 3.7%. Спред между ними, впервые с 2000 года превысил 50 б.п. Ипотечные ставки взлетели до 6.29% про данным Freddie Mac, но это недельные данные ежедневные данные Mortgage News Daily фиксируют рост ставок по ипотеке до 6.7%. Интересно, что спреды корпоративных облигаций скорее стоят ровно относительно трежерис, т.е. рынок госдолга здесь сейчас значительно менее стабилен сам по себе. Но в целом на рынках разгром и рекордные с 2002 года 113 по индексу доллара.

P.S.: И самое интересное еще впереди...

@truecon

{kind=link}

#Великобритания #fx #GBP #BOE #инфляция #ставки

Даже не знаю ковид это так повлиял, или еще что-то, но центральные банки в последнее время мечутся как невменяемые. Банку Англии это особенно характерно в последние пару лет, после провала фунта глава Банка Англии опубликовал заявление в котором поприветствовал приверженность правительства устойчивому экономическому росту ... и пообещал провести полноценную оценку влияния действий правительства на спрос, инфляцию и курс фунта. А также обещает изменить ставки настолько, насколько это необходимо для снижения инфляции до 2%.

После этого раньше можно было бы ожидать и 1% и 1.5% повышения, а сейчас кто его знает, что выкинут эти безумные товарищи ... фунт все же немного отрос, но зато жестко обвалился рынок гособлигаций, доходность двухлетних гособлигаций теперь 4.5%, пятилетних - 4.6% (обогнали итальянцев), а десятилетних - 4.25%. Менее недели британскому правительству и Банку Англии понадобилось, чтобы убить и фунт и рынок госдолга. Все это в условиях, когда долговая нагрузка на нефинансовый сектор UK составляет более 270% ВВП (сопоставимо с США и Италией). Впору снимать сериал «неадекватные»...

@truecon

Даже не знаю ковид это так повлиял, или еще что-то, но центральные банки в последнее время мечутся как невменяемые. Банку Англии это особенно характерно в последние пару лет, после провала фунта глава Банка Англии опубликовал заявление в котором поприветствовал приверженность правительства устойчивому экономическому росту ... и пообещал провести полноценную оценку влияния действий правительства на спрос, инфляцию и курс фунта. А также обещает изменить ставки настолько, насколько это необходимо для снижения инфляции до 2%.

После этого раньше можно было бы ожидать и 1% и 1.5% повышения, а сейчас кто его знает, что выкинут эти безумные товарищи ... фунт все же немного отрос, но зато жестко обвалился рынок гособлигаций, доходность двухлетних гособлигаций теперь 4.5%, пятилетних - 4.6% (обогнали итальянцев), а десятилетних - 4.25%. Менее недели британскому правительству и Банку Англии понадобилось, чтобы убить и фунт и рынок госдолга. Все это в условиях, когда долговая нагрузка на нефинансовый сектор UK составляет более 270% ВВП (сопоставимо с США и Италией). Впору снимать сериал «неадекватные»...

@truecon

{kind=link}

#Великобритания #fx #GBP #BOE #инфляция #ставки

Bloomberg пишет о маржин-коллах у пенсионных фондов на рынке госдолга Великобритании, в результате которых доходности 10-тилетних бумаг уже взлетели выше 4.5%, а 30-тилетних достигли 5% годовых.

Бывший министр финансов США и всем известный Ларри Саммерс сегодня назвал действия британского правительства "совершенно безотвественными" и указал на потерю доверия:

“A strong tendency for long rates to go up as the currency goes down is a hallmark of situations where credibility has been lost,” Summers said.

Саммерс в общем-то во многом прав в последнее время. Интересно, что он не исключает того, что ставки в итоге вырастут до 7% и того, что этот кризис в резервной валюте может иметь глобальные последствия. Великобританию уж сравнивают с развивающимися рынками (кризиса в которых так опасаются МВФ и ВБ)...

@truecon

Bloomberg пишет о маржин-коллах у пенсионных фондов на рынке госдолга Великобритании, в результате которых доходности 10-тилетних бумаг уже взлетели выше 4.5%, а 30-тилетних достигли 5% годовых.

Бывший министр финансов США и всем известный Ларри Саммерс сегодня назвал действия британского правительства "совершенно безотвественными" и указал на потерю доверия:

“A strong tendency for long rates to go up as the currency goes down is a hallmark of situations where credibility has been lost,” Summers said.

Саммерс в общем-то во многом прав в последнее время. Интересно, что он не исключает того, что ставки в итоге вырастут до 7% и того, что этот кризис в резервной валюте может иметь глобальные последствия. Великобританию уж сравнивают с развивающимися рынками (кризиса в которых так опасаются МВФ и ВБ)...

@truecon

#фунт #fx #BOE

Тем временем, Банк Англии, начинает интервенции на рынке госдолга и будет его покупать в не ограниченных объёмах, чтобы стабилизировать ситуацию. Конечно, плановое сокращение портфеля отложено. Пока можно говорить, что QT прекратилось не начавшись...

P.S.: Ситуация в Великобритании - это лишь ярко выраженный симптом ситуации в которую загнали себя центральные банки политикой последних лет

@truecon

Тем временем, Банк Англии, начинает интервенции на рынке госдолга и будет его покупать в не ограниченных объёмах, чтобы стабилизировать ситуацию. Конечно, плановое сокращение портфеля отложено. Пока можно говорить, что QT прекратилось не начавшись...

P.S.: Ситуация в Великобритании - это лишь ярко выраженный симптом ситуации в которую загнали себя центральные банки политикой последних лет

@truecon

#Великобритания #fx #GBP #BOE #инфляция #ставки

Первый пошел... но он не последний

Почему так важен сегодняшний британский кейс в текущей ситуации (наверно важнее любых других событий на рынке)? По одной простой причине – мы видим вживую, как будет вынужден действовать центральный банк, де-факто отказавшийся от своей независимости. Еще неделю назад бодро рассказывающий о сокращении баланса Банк Англии, сегодня в достаточно истеричной атмосфере пытается спасти долговой рынок от разрушения, начав интервенции на долговом рынке.

Безусловно, разные ЦБ в разной позиции, в Великобритания ситуация отягощена отвязной бюджетной политикой нового британского правительства, но в той, или иной мере она характерна для большинства ключевых ЦБ (ФРС, ЕЦБ, Банк Японии и т.п.). И она вполне очевидно показывает, как будут вынуждены действовать они, оказавшись между молотом (инфляция) и наковальней (финансовый шок). Это также очень ярко показывает, насколько сильно центральные банки сократили себе пространство для маневра в борьбе с инфляцией политикой последних лет. Теперь они только начинают сталкиваться с последствиями этой политики ...

При текущем темпе ужесточения монетарной политики и повышения ставок, вероятно, с похожими историями столкнутся и другие крупнейшие центральные банки, т.к. экономика штука инерционная, а финансовые рынки намного более динамичны. Пока центральные банки увидят экономический последствия своих действий, финансовые связи уже вовсю начнут рваться, а риски будут вылезать наружу. Финансовые посредники так, или иначе занимаются преобразованием краткосрочных пассивов в долгосрочные активы и при резком повышении будут сталкиваться с реализацией процентного риска - убытков, которые, так, или иначе кому-то придется брать на свои балансы.

Британский кейс, вместе с японской спиралью будут подрывать доверие к способности центральных банков бороться с инфляцией в текущем цикле.

@truecon

Первый пошел... но он не последний

Почему так важен сегодняшний британский кейс в текущей ситуации (наверно важнее любых других событий на рынке)? По одной простой причине – мы видим вживую, как будет вынужден действовать центральный банк, де-факто отказавшийся от своей независимости. Еще неделю назад бодро рассказывающий о сокращении баланса Банк Англии, сегодня в достаточно истеричной атмосфере пытается спасти долговой рынок от разрушения, начав интервенции на долговом рынке.

Безусловно, разные ЦБ в разной позиции, в Великобритания ситуация отягощена отвязной бюджетной политикой нового британского правительства, но в той, или иной мере она характерна для большинства ключевых ЦБ (ФРС, ЕЦБ, Банк Японии и т.п.). И она вполне очевидно показывает, как будут вынуждены действовать они, оказавшись между молотом (инфляция) и наковальней (финансовый шок). Это также очень ярко показывает, насколько сильно центральные банки сократили себе пространство для маневра в борьбе с инфляцией политикой последних лет. Теперь они только начинают сталкиваться с последствиями этой политики ...

При текущем темпе ужесточения монетарной политики и повышения ставок, вероятно, с похожими историями столкнутся и другие крупнейшие центральные банки, т.к. экономика штука инерционная, а финансовые рынки намного более динамичны. Пока центральные банки увидят экономический последствия своих действий, финансовые связи уже вовсю начнут рваться, а риски будут вылезать наружу. Финансовые посредники так, или иначе занимаются преобразованием краткосрочных пассивов в долгосрочные активы и при резком повышении будут сталкиваться с реализацией процентного риска - убытков, которые, так, или иначе кому-то придется брать на свои балансы.

Британский кейс, вместе с японской спиралью будут подрывать доверие к способности центральных банков бороться с инфляцией в текущем цикле.

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #недвижимость #США

США: рынок жилья - дорога и юг

Рынок жилья США в августе демонстрировал немного хаотичную динамику, закладки новых односемейных домов неожиданно подросли на 3.4% м/м, правда падают на 15.2% г/г. Выданные разрешения на строительство упали на 3.5% м/м и 14.1% г/г. Продажи односемейных домов на вторичном рынке жилья снизились на 0.9% м/м, но рухнули на 19.2% г/г, а на первичном рынке неожиданно выросли на 28.8% м/м до уровней августа прошлого года. Незавершенные сделки продажи жилья сократились в августе на 2% м/м и рухнули на 24.2% г/г.

Резкий взлет продаж на первичном рынке жилья снизил затоваренность (отношение продаж к выставленным на продажу домам) до 8 месяцев – это тоже много. Скорее всего это локальный всплеск на тех, кто ждал до последнего и кинулся брать ипотеку пока она совсем не улетела (в августе ставки припали до 5.1-5.2%, сейчас 6.5-7%). На вторичном рынке жилья запасы остались достаточно низкими 3.2 месяца продаж, не изменившись с июля. Расхождение здесь остается огромным.

Цены на вторичном рынке жилья по данным NAR снижаются (после пересмотров с поправкой на сезонность) третий месяц подряд, годовой рост замедлился до 7.6% г/г. Широкий индекс цен S&P CS пока есть только за июль, но он зафиксировал первое месячное снижение цен на 0.3% м/м и рост на 15.8% г/г. Официальный индекс FHFA зафиксировал первое с 2020 года падение на 0.6% м/м в июле, а вот Zillow пока видит только замедление роста до 0.3% м/м в августе и замедление годового роста до 16.5% г/г.

В целом рынок разворачивает, по ценам даже быстрее, чем обычно (но и ужесточение условий идет быстрее), некоторый всплеск продаж на первичном рынке в августе скорее всего связан с запоздавшими ипотечниками, которые отреагировали на августовское снижение ставок, учитывая события сентября – дальше ускоряющееся падение.

@truecon

США: рынок жилья - дорога и юг

Рынок жилья США в августе демонстрировал немного хаотичную динамику, закладки новых односемейных домов неожиданно подросли на 3.4% м/м, правда падают на 15.2% г/г. Выданные разрешения на строительство упали на 3.5% м/м и 14.1% г/г. Продажи односемейных домов на вторичном рынке жилья снизились на 0.9% м/м, но рухнули на 19.2% г/г, а на первичном рынке неожиданно выросли на 28.8% м/м до уровней августа прошлого года. Незавершенные сделки продажи жилья сократились в августе на 2% м/м и рухнули на 24.2% г/г.

Резкий взлет продаж на первичном рынке жилья снизил затоваренность (отношение продаж к выставленным на продажу домам) до 8 месяцев – это тоже много. Скорее всего это локальный всплеск на тех, кто ждал до последнего и кинулся брать ипотеку пока она совсем не улетела (в августе ставки припали до 5.1-5.2%, сейчас 6.5-7%). На вторичном рынке жилья запасы остались достаточно низкими 3.2 месяца продаж, не изменившись с июля. Расхождение здесь остается огромным.

Цены на вторичном рынке жилья по данным NAR снижаются (после пересмотров с поправкой на сезонность) третий месяц подряд, годовой рост замедлился до 7.6% г/г. Широкий индекс цен S&P CS пока есть только за июль, но он зафиксировал первое месячное снижение цен на 0.3% м/м и рост на 15.8% г/г. Официальный индекс FHFA зафиксировал первое с 2020 года падение на 0.6% м/м в июле, а вот Zillow пока видит только замедление роста до 0.3% м/м в августе и замедление годового роста до 16.5% г/г.

В целом рынок разворачивает, по ценам даже быстрее, чем обычно (но и ужесточение условий идет быстрее), некоторый всплеск продаж на первичном рынке в августе скорее всего связан с запоздавшими ипотечниками, которые отреагировали на августовское снижение ставок, учитывая события сентября – дальше ускоряющееся падение.

@truecon

{kind=link}

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Рост инфляции в конце сентября на 0.08% за неделю, хотя годовая инфляция все же снизилась до 13.7% г/г, может сигнализировать о том, что цикл снижения ставок Банком России завершен.

Происходит это на фоне некоторого роста инфляционных ожиданий, как предприятий, так и населения, а также активизации кредитования. А также усиливается некоторым оттоком ликвидности из банковской системы в наличные (~0.4 трлн за последние) на фоне роста напряженности. В такой ситуации вряд ли стоит ждать от Банка России снижения ставки.

Хотя все факторы пока слабо выражены и вряд ли дают повод для каких-то активных действий, но все они однонаправленны, что дает сильный сигнал в пользу, как минимум, паузы. Банк России уже много раз говорил о том, что дальнейшие действия будут зависеть от данных - данные дают, хоть и слабый, но очевидный сигнал...

@truecon

Рост инфляции в конце сентября на 0.08% за неделю, хотя годовая инфляция все же снизилась до 13.7% г/г, может сигнализировать о том, что цикл снижения ставок Банком России завершен.

Происходит это на фоне некоторого роста инфляционных ожиданий, как предприятий, так и населения, а также активизации кредитования. А также усиливается некоторым оттоком ликвидности из банковской системы в наличные (~0.4 трлн за последние) на фоне роста напряженности. В такой ситуации вряд ли стоит ждать от Банка России снижения ставки.

Хотя все факторы пока слабо выражены и вряд ли дают повод для каких-то активных действий, но все они однонаправленны, что дает сильный сигнал в пользу, как минимум, паузы. Банк России уже много раз говорил о том, что дальнейшие действия будут зависеть от данных - данные дают, хоть и слабый, но очевидный сигнал...

@truecon

#Германия #инфляция #экономика #Кризис

Стагфляция в Германии

В общем-то уже очевидно, что немецкая экономика активно заходит в рецессию на фоне рекордной за послевоенный период инфляции. Недавно вышедшие данные по доверию немецких потребителей зафиксировали обвал до новых минимумов, глубоко ниже ковидных. Отчасти это обусловлено тем, что часть летних субсидий завершилась в сентябре. В 1970-х Германия прошла стагфляционный цикл намного мягче других, когда в 1970-х случился первый нефтяной кризис, что забавно – ОПЕК объявила о прекращении поставок нефти буквально через пару недель после того, как газ пошел по трубе в Германию. Конечно, будут еще субсидии...

Деловые настроения в Германии по данным Ifo обваливаются все ниже и ниже – ожидания бизнеса уже на ковидных уровнях, здесь уже даже официальные органы не отрицают вход экономики в состояние рецессии, хотя и пытаются делать хорошую мину.

На фоне этого предварительные данные по инфляции в Германии за сентябрь зафиксировали рост цен на 1.9% м/м - субсидии истекли и инфляция теперь отражает реальность. Годовой прирост цен достиг рекордных за 71 год 10% г/г - инфляция официально стала двузначной❗️. Выше было только в осенью 1951 года, когда всплеск инфляции достигал 11.4% г/г. Продукты питания подорожали на 18.7% г/г, энергия – 43.9% г/г, рост цен на услуги после отмены транспортных субсидий ускорился до 3.6% г/г, здесь спасают по большей части регулируемые цены на аренду (1.7% г/г), т.е. их репрайсинг еще не в ценах и скорее всего впереди.

@truecon

Стагфляция в Германии

В общем-то уже очевидно, что немецкая экономика активно заходит в рецессию на фоне рекордной за послевоенный период инфляции. Недавно вышедшие данные по доверию немецких потребителей зафиксировали обвал до новых минимумов, глубоко ниже ковидных. Отчасти это обусловлено тем, что часть летних субсидий завершилась в сентябре. В 1970-х Германия прошла стагфляционный цикл намного мягче других, когда в 1970-х случился первый нефтяной кризис, что забавно – ОПЕК объявила о прекращении поставок нефти буквально через пару недель после того, как газ пошел по трубе в Германию. Конечно, будут еще субсидии...

Деловые настроения в Германии по данным Ifo обваливаются все ниже и ниже – ожидания бизнеса уже на ковидных уровнях, здесь уже даже официальные органы не отрицают вход экономики в состояние рецессии, хотя и пытаются делать хорошую мину.

На фоне этого предварительные данные по инфляции в Германии за сентябрь зафиксировали рост цен на 1.9% м/м - субсидии истекли и инфляция теперь отражает реальность. Годовой прирост цен достиг рекордных за 71 год 10% г/г - инфляция официально стала двузначной❗️. Выше было только в осенью 1951 года, когда всплеск инфляции достигал 11.4% г/г. Продукты питания подорожали на 18.7% г/г, энергия – 43.9% г/г, рост цен на услуги после отмены транспортных субсидий ускорился до 3.6% г/г, здесь спасают по большей части регулируемые цены на аренду (1.7% г/г), т.е. их репрайсинг еще не в ценах и скорее всего впереди.

@truecon

{kind=link}

Forwarded from Банк России

⏯ Банк России продлил еще на полгода ограничения по выводу денег за рубеж

Ограничения будут действовать с 1 октября 2022 года по 31 марта 2023 года. Граждане России и дружественных стран по-прежнему смогут переводить в течение месяца на любые счета в зарубежных банках до 1 млн долларов США, по системам денежных переводов – не более 10 тыс. долларов США (или эквивалент в другой иностранной валюте). Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

Кроме того, физические лица – нерезиденты, работающие в России, вправе перевести за рубеж средства в размере заработной платы. Такая возможность есть у представителей как дружественных, так и недружественных стран.

Для физических лиц – нерезидентов из недружественных стран, не работающих в России, а также юридических лиц из таких государств сохраняется запрет на перевод средств за рубеж.

Ограничения будут действовать с 1 октября 2022 года по 31 марта 2023 года. Граждане России и дружественных стран по-прежнему смогут переводить в течение месяца на любые счета в зарубежных банках до 1 млн долларов США, по системам денежных переводов – не более 10 тыс. долларов США (или эквивалент в другой иностранной валюте). Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

Кроме того, физические лица – нерезиденты, работающие в России, вправе перевести за рубеж средства в размере заработной платы. Такая возможность есть у представителей как дружественных, так и недружественных стран.

Для физических лиц – нерезидентов из недружественных стран, не работающих в России, а также юридических лиц из таких государств сохраняется запрет на перевод средств за рубеж.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Долларов стало чуть поменьше, но ФРС так и не может выйти на план QT

На неделе ФРС продолжила сокращать свой портфель ценных бумаг, в этот раз он сократился на $18.8 млрд, из которых $16.7 млрд – это ипотечные бумаги. Особенности ипотечного портфеля в том, что он сокращается раз в 4-5 недель, это как раз такая неделя. Учитывая, что фактически прошел весь сентябрь можно констатировать, что у ФРС по-прежнему ничего не получается по объемам, за 4 недели портфель удалось сократить только на только на $34 млрд из плановых $95 млрд, из них $23 млрд – это гособлигации и $11 млрд – ипотека. Причем в реальности ситуация еще хуже, т.к. из $23 млрд гособлигаций более половины пришлось на краткосрочные векселя ($13 млрд). С начала QT удалось сократить портфель на $123.5 млрд – около половины планового объема, из которых $99 млрд – это гособлигации.

Но даже это, конечно, вместе с достаточно жесткими сигналами по ставкам, обваливает долговой рынок на неделе двухлетки достигали 4.3% годовых, а десятилетние бумаги подходили к 4% годовых. Ипотечные ставки улетели в 6.7% годовых – максимумы с 2007 года, ипотечный рынок начинает скукоживаться❗️. Начали расти спреды по корпоративному долгу – доходность «мусорных» облигаций достигла 9.4% - начинает потряхивать. Но, увидев, как Банк Англии «дает заднюю», даже не начав QT, рынок чуть расслабился – надеясь, что ФРС, как только тряхнет, даст задний ход. На самом деле, уже сейчас, ФРС фактически не может выполнить обещанное по объемам QT.

Минфин США подкинул немного долларов, потратив $28 млрд со счетов в ФРС, но практически все это ушло в обратные РЕПО, что традиционно происходит перед квартальной отчетностью, в итоге средства банков на счетах в ФРС, впервые с ноября 2020 года упали ниже $3 трлн. В общем и целом, долларов стало еще немного поменьше и рынки продолжили грустить, но сейчас рынки будут пытаться понять что дальше, т.к. многие ориентиры потеряны... но вера в то, что ФРС в какой-то момент даст заднюю вселяют в рынки надежду.

@truecon

Долларов стало чуть поменьше, но ФРС так и не может выйти на план QT

На неделе ФРС продолжила сокращать свой портфель ценных бумаг, в этот раз он сократился на $18.8 млрд, из которых $16.7 млрд – это ипотечные бумаги. Особенности ипотечного портфеля в том, что он сокращается раз в 4-5 недель, это как раз такая неделя. Учитывая, что фактически прошел весь сентябрь можно констатировать, что у ФРС по-прежнему ничего не получается по объемам, за 4 недели портфель удалось сократить только на только на $34 млрд из плановых $95 млрд, из них $23 млрд – это гособлигации и $11 млрд – ипотека. Причем в реальности ситуация еще хуже, т.к. из $23 млрд гособлигаций более половины пришлось на краткосрочные векселя ($13 млрд). С начала QT удалось сократить портфель на $123.5 млрд – около половины планового объема, из которых $99 млрд – это гособлигации.

Но даже это, конечно, вместе с достаточно жесткими сигналами по ставкам, обваливает долговой рынок на неделе двухлетки достигали 4.3% годовых, а десятилетние бумаги подходили к 4% годовых. Ипотечные ставки улетели в 6.7% годовых – максимумы с 2007 года, ипотечный рынок начинает скукоживаться❗️. Начали расти спреды по корпоративному долгу – доходность «мусорных» облигаций достигла 9.4% - начинает потряхивать. Но, увидев, как Банк Англии «дает заднюю», даже не начав QT, рынок чуть расслабился – надеясь, что ФРС, как только тряхнет, даст задний ход. На самом деле, уже сейчас, ФРС фактически не может выполнить обещанное по объемам QT.

Минфин США подкинул немного долларов, потратив $28 млрд со счетов в ФРС, но практически все это ушло в обратные РЕПО, что традиционно происходит перед квартальной отчетностью, в итоге средства банков на счетах в ФРС, впервые с ноября 2020 года упали ниже $3 трлн. В общем и целом, долларов стало еще немного поменьше и рынки продолжили грустить, но сейчас рынки будут пытаться понять что дальше, т.к. многие ориентиры потеряны... но вера в то, что ФРС в какой-то момент даст заднюю вселяют в рынки надежду.

@truecon

{kind=link}

#fx #рубль #доллар #юань

Обвал доллара и евро на фоне стабильности юаня в общем-то говорит только об одном - рынок опасается ограничений на НКЦ и агрессивно перекладывается из доллара и евро в китайские юани.

В дополнение к этому, Народный Банк Китая, похоже, готовится к некоторому избавлению от долларов и более активной поддержке юаня на рынке. И резервов и огромного положительного сальдо торговли у него достаточно, чтобы поставить юань в любую точку, но скорее это сигнал о том, что юань подошел к уровням, которые НБК считает некомфортными для себя. Хотя в принципе 7.1+/-0.1 - это вполне нормальный уровень учитывая где находятся валюты остальных валют-торговых партнеров Китая к доллару )

P.S.: Очевидно, что ликвидности на нашем рынке пока не хватает для таких потоков как сегодня, курс юаня на Мосбирже сегодня 6.6 юаня за доллар при внешнем курсе 7.1 юаня за доллар.

@truecon

Обвал доллара и евро на фоне стабильности юаня в общем-то говорит только об одном - рынок опасается ограничений на НКЦ и агрессивно перекладывается из доллара и евро в китайские юани.

В дополнение к этому, Народный Банк Китая, похоже, готовится к некоторому избавлению от долларов и более активной поддержке юаня на рынке. И резервов и огромного положительного сальдо торговли у него достаточно, чтобы поставить юань в любую точку, но скорее это сигнал о том, что юань подошел к уровням, которые НБК считает некомфортными для себя. Хотя в принципе 7.1+/-0.1 - это вполне нормальный уровень учитывая где находятся валюты остальных валют-торговых партнеров Китая к доллару )

P.S.: Очевидно, что ликвидности на нашем рынке пока не хватает для таких потоков как сегодня, курс юаня на Мосбирже сегодня 6.6 юаня за доллар при внешнем курсе 7.1 юаня за доллар.

@truecon

Forwarded from ACI Russia

🕕 Неизменно в 18:00 сегодня встречаемся с вами в Pro Markets - ACI Russia

🔥 Рассуждаем на тему: «Перешагнул ли мир порог глобального финансового кризиса?»

🎤 Ждём в гостях ведущих аналитиков и экспертов финансовых рынков. Модератор: Евгений Егоров

Присоединиться к эфиру можно в

📍Telegram

📍Clubhouse

🙋♂️ И, конечно, все ваши мнения и вопросы можно высказывать, подняв руку онлайн или написав комментарий под этим постом 👇🏻

🔥 Рассуждаем на тему: «Перешагнул ли мир порог глобального финансового кризиса?»

🎤 Ждём в гостях ведущих аналитиков и экспертов финансовых рынков. Модератор: Евгений Егоров

Присоединиться к эфиру можно в

📍Telegram

📍Clubhouse

🙋♂️ И, конечно, все ваши мнения и вопросы можно высказывать, подняв руку онлайн или написав комментарий под этим постом 👇🏻

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Еврозона ... 10%

В принципе это уже, конечно, не сюрприз, а скорее фиксация реальности, но годовая инфляция в еврозоне достигла двузначной цифры, составив 10% г/г впервые за время существования валютного союза. За месяц цены выросли на 1.2% м/м. Базовая инфляция в сентябре тоже была высокой – цены выросли на 1% м/м и достигли 4.8% г/г. Продукты питания подорожали на 1% м/м и 11.8% г/г, энергия 3% м/м и 40.8% г/г. Резко ускорился рост цен на неэнергетические товары с 5.1% г/г в августе до 5.6% г/г, а также на услуги с 3.8% г/г до 4.3% г/г.

ЕЦБ тоже будет тормозить о бетонную стену, т.к. повышать ставки придется.

@truecon

Еврозона ... 10%

В принципе это уже, конечно, не сюрприз, а скорее фиксация реальности, но годовая инфляция в еврозоне достигла двузначной цифры, составив 10% г/г впервые за время существования валютного союза. За месяц цены выросли на 1.2% м/м. Базовая инфляция в сентябре тоже была высокой – цены выросли на 1% м/м и достигли 4.8% г/г. Продукты питания подорожали на 1% м/м и 11.8% г/г, энергия 3% м/м и 40.8% г/г. Резко ускорился рост цен на неэнергетические товары с 5.1% г/г в августе до 5.6% г/г, а также на услуги с 3.8% г/г до 4.3% г/г.

ЕЦБ тоже будет тормозить о бетонную стену, т.к. повышать ставки придется.

@truecon

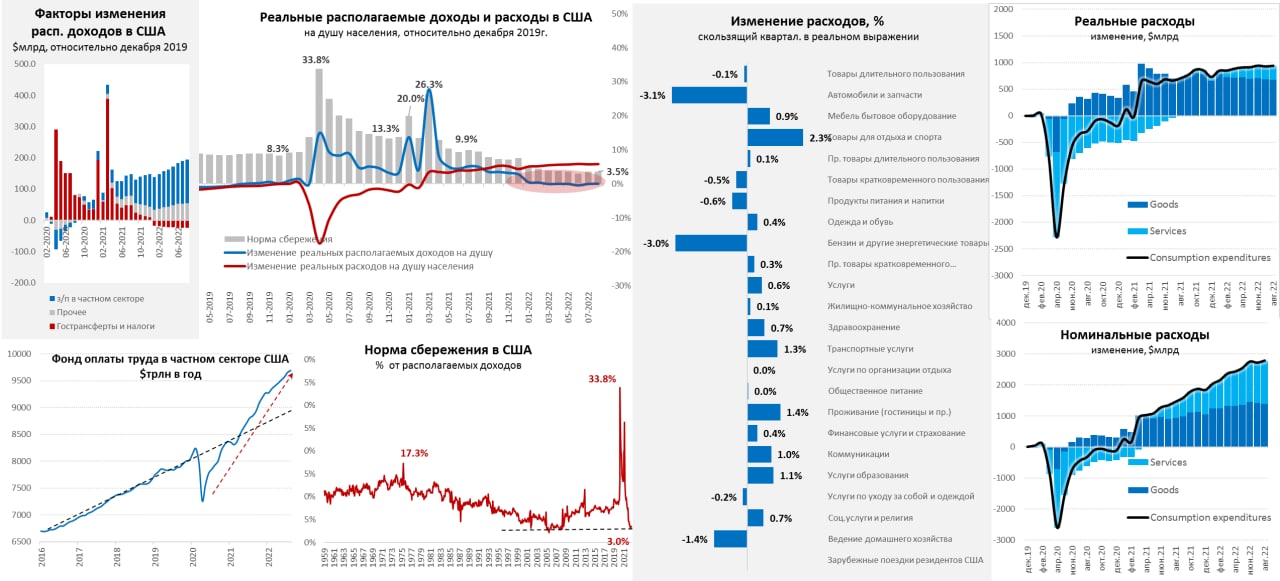

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Американцы предпочитают не копить

Отчет по доходам/расходам американцев в августе вышел внешне ровно – располагаемые доходы выросли на 0.4% м/м и 1.5% г/г, потребительские расходы выросли тоже на 0.4% м/м, но 8.2% г/г. Но инфляция составила 0.5% м/м, т.е. и реальные располагаемые доходы на душу населения, и потребительские расходы в августе немного сократились (на 0.1% м/м), причем реальные доходы вот уже много месяцев держатся около уровней декабря 2019 года, расходы же на 5.9% выше. Инфляция съедает весь номинальный рост доходов.

Самое интересное в данном отчете в пересмотрах статистики, после которых оказалось, что инфляция в США была чуть выше, чем считали ранее и достигала по PCE 7% г/г в июне. Но еще более интересное в том, что в сторону повышения были пересмотрены потребительские расходы, а доходы сильно не изменились, в итоге норма сбережения в США оказалась не 5%, а всего 3.0-3.5%, что сопоставимо с уровнями перед кризисом 2008 года❗️Это означает, что вот уже не первый месяц денежные сбережения близки к нулю (различные неденежные imputations обычно завышают сбережения на ~3 п.п.).

Рост фонда з/п в августе немного притормозил 0.3% м/м и 9.5% г/г, но вместе со сбережениями и кредитами это позволяет пока без проблем поддерживать достаточно высокий постковидный уровень потребления: в товарах спрос немного деградирует, но в услугах продолжает расти. Причем нельзя сказать, что совокупное потребление американцев в реальном выражении растет (уже год не растет), но и сокращать они его не торопятся, компенсируя рост цен зарплатами/сбережениями/кредитами. Пока потребитель продолжает демонстрировать тотальную индифферентность к потугам ФРС охладить спрос.

На выходе: у ФРС, не смотря на всю агрессивность ужесточения, пока не получается как-то значимо повлиять на поведение американского потребителя.

@truecon

Американцы предпочитают не копить

Отчет по доходам/расходам американцев в августе вышел внешне ровно – располагаемые доходы выросли на 0.4% м/м и 1.5% г/г, потребительские расходы выросли тоже на 0.4% м/м, но 8.2% г/г. Но инфляция составила 0.5% м/м, т.е. и реальные располагаемые доходы на душу населения, и потребительские расходы в августе немного сократились (на 0.1% м/м), причем реальные доходы вот уже много месяцев держатся около уровней декабря 2019 года, расходы же на 5.9% выше. Инфляция съедает весь номинальный рост доходов.

Самое интересное в данном отчете в пересмотрах статистики, после которых оказалось, что инфляция в США была чуть выше, чем считали ранее и достигала по PCE 7% г/г в июне. Но еще более интересное в том, что в сторону повышения были пересмотрены потребительские расходы, а доходы сильно не изменились, в итоге норма сбережения в США оказалась не 5%, а всего 3.0-3.5%, что сопоставимо с уровнями перед кризисом 2008 года❗️Это означает, что вот уже не первый месяц денежные сбережения близки к нулю (различные неденежные imputations обычно завышают сбережения на ~3 п.п.).

Рост фонда з/п в августе немного притормозил 0.3% м/м и 9.5% г/г, но вместе со сбережениями и кредитами это позволяет пока без проблем поддерживать достаточно высокий постковидный уровень потребления: в товарах спрос немного деградирует, но в услугах продолжает расти. Причем нельзя сказать, что совокупное потребление американцев в реальном выражении растет (уже год не растет), но и сокращать они его не торопятся, компенсируя рост цен зарплатами/сбережениями/кредитами. Пока потребитель продолжает демонстрировать тотальную индифферентность к потугам ФРС охладить спрос.

На выходе: у ФРС, не смотря на всю агрессивность ужесточения, пока не получается как-то значимо повлиять на поведение американского потребителя.

@truecon

{kind=link}