#США #инфляция #экономика #ФРС #долг #ставки #доллар

Бензин припал – потребители приободрились

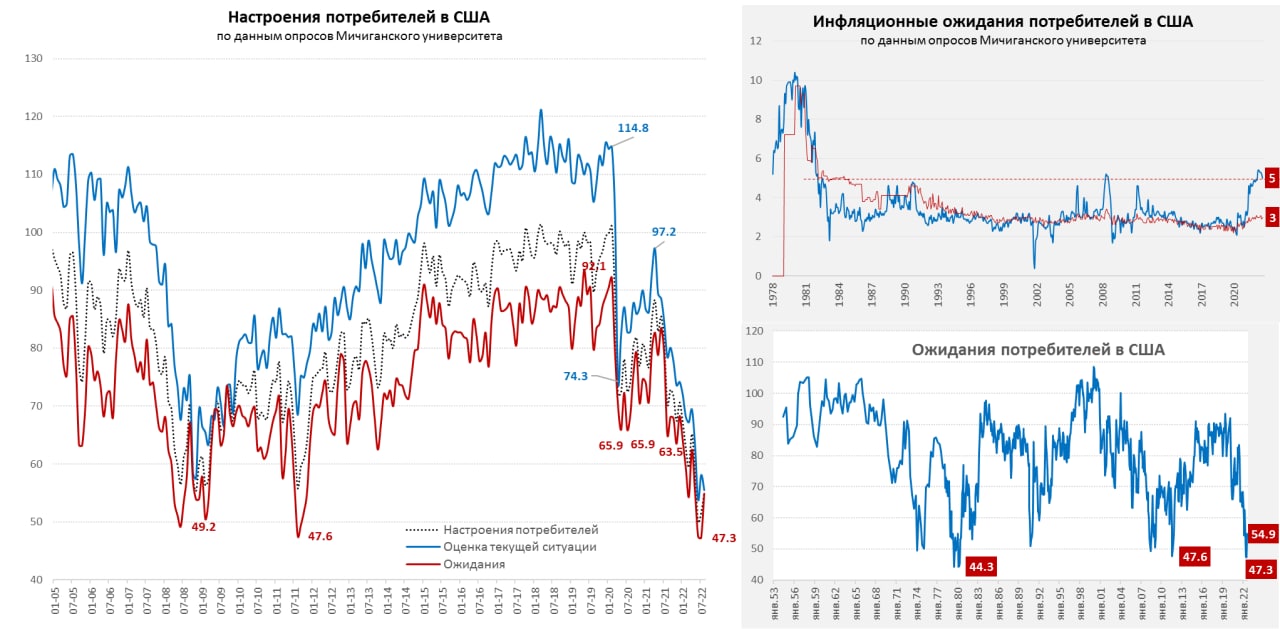

Коррекция цен на бензин, традиционно, помогает американскому потребителю почувствовать себя чуть получше. Настроения потребителей по данным Мичиганского университета оттолкнулись от многолетних минимумов, хотя и не сильно – индекс вырос с 50 в июне до 55.1 в августе. Это одна из самых чувствительных для американцев история, причем менее состоятельные американцы более чувствительны к ценам на бензин, потому их настроения подросли сильнее. Оценка текущей ситуации в августе даже немного ухудшилась, причем сильно упала она именно среди сторонников демократической партии (?). Ожидания, наоборот подросли, в итоге индексы ожиданий и текущих условий практически сошлись.

Инфляционные ожидания на год снизились до 5% – это тоже очень много, но лучше, чем 5.4% в конце весны – начале лета. Инфляционные ожидания на 5 лет, наоборот, немного прибавили и составили 3%, в целом они на этом уровне находятся уже год и ФРС сильно напряглась когда они начали улетать выше. Пока можно сказать, что снижение цен на бензин и агрессивные действия ФРС помогли сбить разгон инфляционных ожиданий. Это создаст большой соблазн для ФРС попридержать коней, на что и надеется рынок, но пока не хочет соглашаться сама ФРС. Сами инфляционные ожидания по-прежнему остаются высокими, а рынок труда горячим ...

@truecon

Бензин припал – потребители приободрились

Коррекция цен на бензин, традиционно, помогает американскому потребителю почувствовать себя чуть получше. Настроения потребителей по данным Мичиганского университета оттолкнулись от многолетних минимумов, хотя и не сильно – индекс вырос с 50 в июне до 55.1 в августе. Это одна из самых чувствительных для американцев история, причем менее состоятельные американцы более чувствительны к ценам на бензин, потому их настроения подросли сильнее. Оценка текущей ситуации в августе даже немного ухудшилась, причем сильно упала она именно среди сторонников демократической партии (?). Ожидания, наоборот подросли, в итоге индексы ожиданий и текущих условий практически сошлись.

Инфляционные ожидания на год снизились до 5% – это тоже очень много, но лучше, чем 5.4% в конце весны – начале лета. Инфляционные ожидания на 5 лет, наоборот, немного прибавили и составили 3%, в целом они на этом уровне находятся уже год и ФРС сильно напряглась когда они начали улетать выше. Пока можно сказать, что снижение цен на бензин и агрессивные действия ФРС помогли сбить разгон инфляционных ожиданий. Это создаст большой соблазн для ФРС попридержать коней, на что и надеется рынок, но пока не хочет соглашаться сама ФРС. Сами инфляционные ожидания по-прежнему остаются высокими, а рынок труда горячим ...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Ужесточение фактически еще не начиналось, но на подходе...

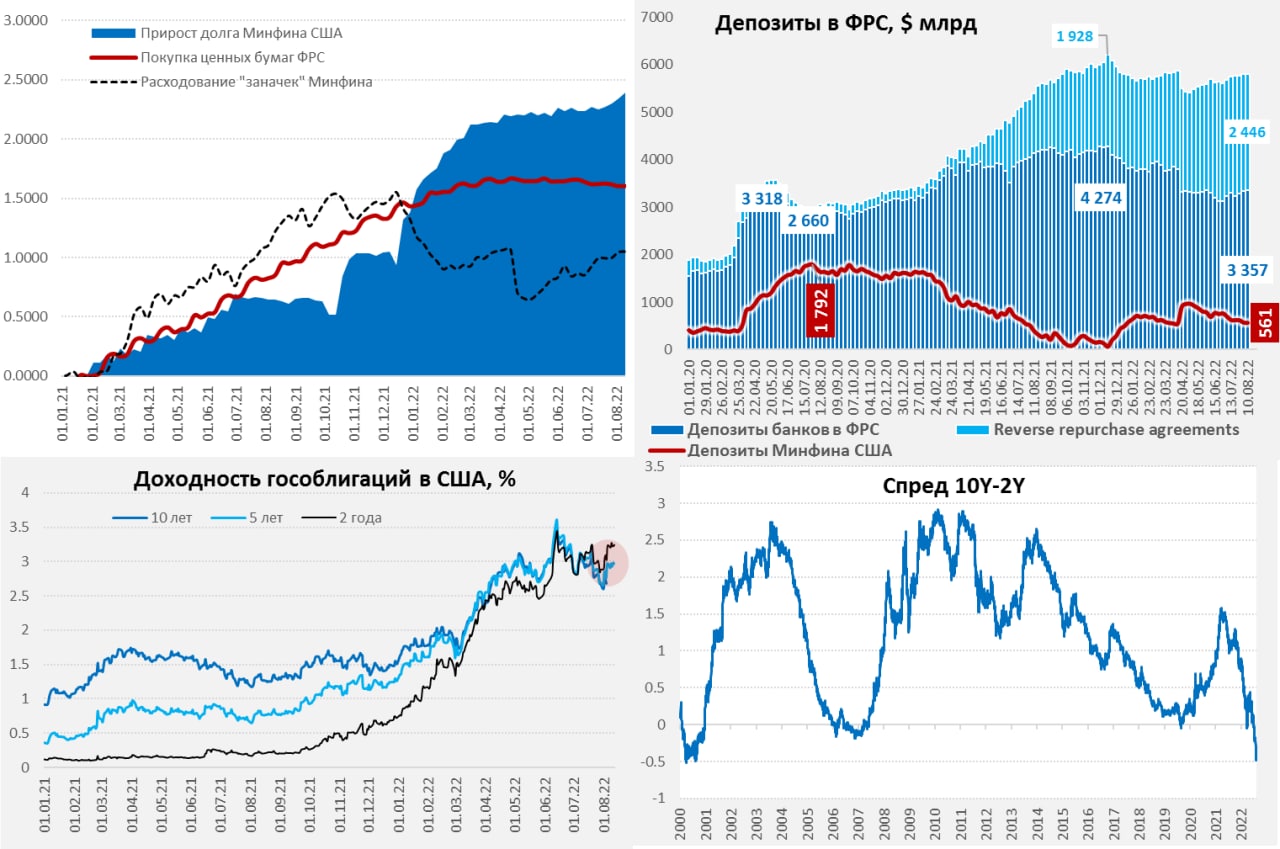

Еще одна неделя, когда ФРС особо не совершала операций, фактически QT как таковое еще и не начиналось, с 1 июня портфель облигаций ФРС сократился на смешные $40 млрд за более, чем 2 месяца (а должно бы быть хотя-бы $90 млрд). За это же время Минфин США влил в систему $234 млрд, а нарастил долг лишь на $128 млрд, хотя до этого Минфин США вообще не наращивал долг, но в целом к концу первой декады августа «свежих» долларов в системе стало больше, чем новых долгов. Поэтому пока баланс таков, что в реальности никакого ужесточения не было, скорее даже было небольшое смягчение (❗️). Это видно и по ликвидности банков – объем средств на их счетах и в обратном РЕПО с ФРС с 1 июня не сократился, а вырос на $215 млрд до $5.8 трлн.

Но с середины августа Минфин США должен начать занимать, в конце прошлой недели Минфин провел три аукциона (расчеты по ним в понедельник) и видно, что доходности потянулись вверх. В целом до конца квартала Минфин США планирует занять $265 млрд, если ФРС перестанет халтурить – то она должна бы добавить продажи госбумаг на ~$90 млрд (без MBS), т.е. суммарно на рынок должно упасть $350-400 млрд (с MBS) долга. При этом Минфин на конец квартала должен изъять на счета ~$100 млрд кэша (сейчас там $547 млрд, а план $650 млрд) и ФРС должна забрать кэша на $130-140 млрд минимум (а реально должно быть больше, чтобы догнать то, что недоделали с июня).

Учитывая все это, фактическое ужесточение должно начаться со второй половины августа и набирать обороты к концу сентября, если, конечно ФРС не будет халтурить, а Минфин США пойдет по своему плану заимствований/кэша. С переходом в еще более активную фазу в 4 квартале, когда ФРС и Минфин планирую забрать ~$0.3 кэша и вкинуть в рынок около $0.7 трлн долга (UST+MBS).

@truecon

Ужесточение фактически еще не начиналось, но на подходе...

Еще одна неделя, когда ФРС особо не совершала операций, фактически QT как таковое еще и не начиналось, с 1 июня портфель облигаций ФРС сократился на смешные $40 млрд за более, чем 2 месяца (а должно бы быть хотя-бы $90 млрд). За это же время Минфин США влил в систему $234 млрд, а нарастил долг лишь на $128 млрд, хотя до этого Минфин США вообще не наращивал долг, но в целом к концу первой декады августа «свежих» долларов в системе стало больше, чем новых долгов. Поэтому пока баланс таков, что в реальности никакого ужесточения не было, скорее даже было небольшое смягчение (❗️). Это видно и по ликвидности банков – объем средств на их счетах и в обратном РЕПО с ФРС с 1 июня не сократился, а вырос на $215 млрд до $5.8 трлн.

Но с середины августа Минфин США должен начать занимать, в конце прошлой недели Минфин провел три аукциона (расчеты по ним в понедельник) и видно, что доходности потянулись вверх. В целом до конца квартала Минфин США планирует занять $265 млрд, если ФРС перестанет халтурить – то она должна бы добавить продажи госбумаг на ~$90 млрд (без MBS), т.е. суммарно на рынок должно упасть $350-400 млрд (с MBS) долга. При этом Минфин на конец квартала должен изъять на счета ~$100 млрд кэша (сейчас там $547 млрд, а план $650 млрд) и ФРС должна забрать кэша на $130-140 млрд минимум (а реально должно быть больше, чтобы догнать то, что недоделали с июня).

Учитывая все это, фактическое ужесточение должно начаться со второй половины августа и набирать обороты к концу сентября, если, конечно ФРС не будет халтурить, а Минфин США пойдет по своему плану заимствований/кэша. С переходом в еще более активную фазу в 4 квартале, когда ФРС и Минфин планирую забрать ~$0.3 кэша и вкинуть в рынок около $0.7 трлн долга (UST+MBS).

@truecon

{kind=link}

Forwarded from Банк России

🔁 Сегодня начинается автоматическая конвертация депозитарных расписок

Российские депозитарии, которые в настоящее время учитывают расписки, спишут их со счетов владельцев и зачислят вместо них акции российских эмитентов. Со стороны держателей расписок никаких действий не требуется, весь процесс займет примерно 2,5-3 недели.

Держатели расписок, права которых учитываются иностранными депозитариями, вправе подавать заявления на их принудительную конвертацию в российский депозитарий, где хранятся акции, на которые выпущены такие расписки. Сейчас депозитарные программы российских эмитентов обслуживают 5 депозитариев: Райффайзенбанк, Ситибанк, Дж.П. Морган Банк, Банк ГПБ, Сбербанк.

Подробная информация о них размещена на нашем сайте.

Российские депозитарии, которые в настоящее время учитывают расписки, спишут их со счетов владельцев и зачислят вместо них акции российских эмитентов. Со стороны держателей расписок никаких действий не требуется, весь процесс займет примерно 2,5-3 недели.

Держатели расписок, права которых учитываются иностранными депозитариями, вправе подавать заявления на их принудительную конвертацию в российский депозитарий, где хранятся акции, на которые выпущены такие расписки. Сейчас депозитарные программы российских эмитентов обслуживают 5 депозитариев: Райффайзенбанк, Ситибанк, Дж.П. Морган Банк, Банк ГПБ, Сбербанк.

Подробная информация о них размещена на нашем сайте.

#США #экономика #Кризис #инфляция #PMI

Нью-Йорк:Не рецессия с повышенной инфляцией

Региональный индекс деловой активности по данным ФРБ Нью-Йорка в августе рухнул до -31.3 – это, конечно выше, чем ковидный минимум, но практически на уровне рекордов падения в кризис 2008 года, когда было -34.3. Ожидания бизнеса немного подросли, но тоже стоят в недалеко от минимумов кризисов 2001/2008/2020 годов. Рухнули новые заказы, но в принципе падало все.

Индекс закупочных цен 55.5 – это ниже того, что было в последний год, но все еще очень высоко (более 60% опрошенных компаний говорят о повышении цен). Индекс отпускных цены даже немного вырос после снижения в июле, хотя изменения незначительны, сам индекс находится на уровнях максимумов 2008 года. Выросли ожидания бизнеса как по закупочным ценам, так и по отпускным.

Такая динамика индексов в общем-то говорит о рецессии … и сохранении повышенной инфляции…

@truecon

Нью-Йорк:

Региональный индекс деловой активности по данным ФРБ Нью-Йорка в августе рухнул до -31.3 – это, конечно выше, чем ковидный минимум, но практически на уровне рекордов падения в кризис 2008 года, когда было -34.3. Ожидания бизнеса немного подросли, но тоже стоят в недалеко от минимумов кризисов 2001/2008/2020 годов. Рухнули новые заказы, но в принципе падало все.

Индекс закупочных цен 55.5 – это ниже того, что было в последний год, но все еще очень высоко (более 60% опрошенных компаний говорят о повышении цен). Индекс отпускных цены даже немного вырос после снижения в июле, хотя изменения незначительны, сам индекс находится на уровнях максимумов 2008 года. Выросли ожидания бизнеса как по закупочным ценам, так и по отпускным.

Такая динамика индексов в общем-то говорит о рецессии … и сохранении повышенной инфляции…

@truecon

#США #ФРС #доллар #приток #TIC

США: Китай не покупает, но приток есть

В июне США продолжали собирать капитал с внешних рынков (наращивая внешние обязательства), за месяц приток капитала в долгосрочные активы составил $121.8 млрд, из которых почти половина пришла в гособлигации ($59 млрд) и еще $24 млрд в ипотечные бумаги и $14 в корпоративный долг США. А вот акции США иностранцы в июне иностранцы продавали на $25 млрд. При этом сами американцы выводили капитал с внешних рынков ($50.5 млрд). За последние три месяца удалось собрать близкие к рекордным $364.6 млрд, с лихвой перекрыв дефицит внешней торговли за эти три месяца ($251 млрд).

Всего за год чистый приток капитала в долгосрочные активы США с учетом выплат составил $0.71 трлн, но, помимо этого у иностранцев активно копились доллары на счетах и другие краткосрочные активы в долларах в очень значительном объеме около $0.65 трлн. Т.е. в мире стало намного больше долларов, которые просто остаются в ликвидном состоянии и которые пока не очень понятно куда пристроить...

При этом, официальные имена (ЦБ и пр.) в июне продолжали избавляться от госдолга США. За последние три месяца Китай сократил портфель бумаг на $71.8 млрд, еще на $20.5 млрд сократил Гонконг. За год они, соответственно сократили портфели гособлигаций на $94 млрд и $31.5 млрд. Портфель гособлигаций США у Китая сократился до $967.8 млрд. Всего же за последний квартал официальные имена сократили портфели гособлигаций на $164 млрд, а за год на $313 млрд.

@truecon

США: Китай не покупает, но приток есть

В июне США продолжали собирать капитал с внешних рынков (наращивая внешние обязательства), за месяц приток капитала в долгосрочные активы составил $121.8 млрд, из которых почти половина пришла в гособлигации ($59 млрд) и еще $24 млрд в ипотечные бумаги и $14 в корпоративный долг США. А вот акции США иностранцы в июне иностранцы продавали на $25 млрд. При этом сами американцы выводили капитал с внешних рынков ($50.5 млрд). За последние три месяца удалось собрать близкие к рекордным $364.6 млрд, с лихвой перекрыв дефицит внешней торговли за эти три месяца ($251 млрд).

Всего за год чистый приток капитала в долгосрочные активы США с учетом выплат составил $0.71 трлн, но, помимо этого у иностранцев активно копились доллары на счетах и другие краткосрочные активы в долларах в очень значительном объеме около $0.65 трлн. Т.е. в мире стало намного больше долларов, которые просто остаются в ликвидном состоянии и которые пока не очень понятно куда пристроить...

При этом, официальные имена (ЦБ и пр.) в июне продолжали избавляться от госдолга США. За последние три месяца Китай сократил портфель бумаг на $71.8 млрд, еще на $20.5 млрд сократил Гонконг. За год они, соответственно сократили портфели гособлигаций на $94 млрд и $31.5 млрд. Портфель гособлигаций США у Китая сократился до $967.8 млрд. Всего же за последний квартал официальные имена сократили портфели гособлигаций на $164 млрд, а за год на $313 млрд.

@truecon

{kind=link}

#еврозона #экспорт #экономика #Кризис #евро

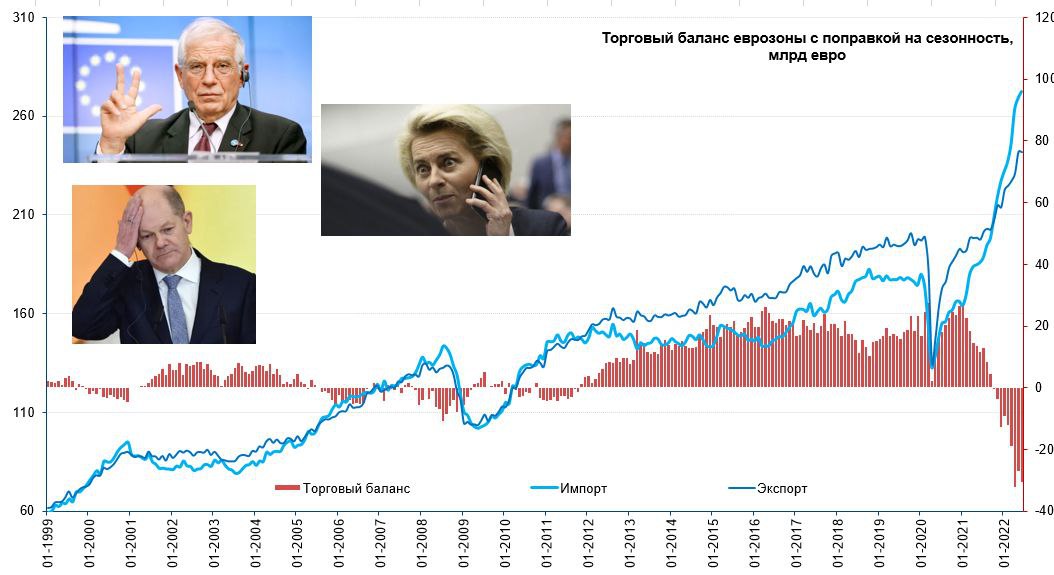

Европейский торговый баланс застрял в дефицитах

За июнь дефицит внешней торговли еврозоны составил €30.8 млрд, экспорт сократился на 0.1% м/м и вырос на 20.1% г/г, импорт вырос на 1.3% м/м и 43.5% г/г. Из положительного сальдо внешней торговли ~€30 млрд в квартал еврозона перешла к отрицательном сальдо €90 в квартал. В целом по ЕС дефицит внешней торговли вырос до €41.4 млрд в месяц €123 млрд за квартал.

Конечно, основной причиной дефицита в ЕС стал рост цен на энергию, здесь дефицит на первое полугодие составил €290.6 млрд, против дефицита в прошлом году €105.6 млрд. Но не только это было причиной, т.к. сальдо торговли готовой продукцией также резко ухудшилось, если в первом полугодии 2021 года оно было €174 млрд, то в первом полугодии 2022 года оно сократилось почти вдвое до €91.6 млрд.

Дефицит в торговле с Россией за первое полугодие вырос с €24.6 до €90.6 млрд, с Норвегией с €0.5 до €35.8 млрд. Практически удвоился дефицит в торговле с Китаем с €98 млрд в прошлом году до €189.5 млрд в текущем году. Ухудшились балансы торговли с Турцией, Кореей, Индией.

Экспорт ЕС в Россию в июне составил €4.6 млрд, что означает рост за месяц на 17.6% м/м, годовое падение экспорта составило 38.5% г/г. Импорт из России в июне практически не изменился (-0.2% м/м), годовой прирост составил 43.3% г/г. Таким образом, экспорт товаров из ЕС в Россию восстанавливается два месяца подряд, после достижения минимумов €2.9 млрд в апреле. В физическом выражении экспорт в Россию сократился с февраля на 48% (в апреле падение достигало 62%), импорт сократился на 27%.

@truecon

Европейский торговый баланс застрял в дефицитах

За июнь дефицит внешней торговли еврозоны составил €30.8 млрд, экспорт сократился на 0.1% м/м и вырос на 20.1% г/г, импорт вырос на 1.3% м/м и 43.5% г/г. Из положительного сальдо внешней торговли ~€30 млрд в квартал еврозона перешла к отрицательном сальдо €90 в квартал. В целом по ЕС дефицит внешней торговли вырос до €41.4 млрд в месяц €123 млрд за квартал.

Конечно, основной причиной дефицита в ЕС стал рост цен на энергию, здесь дефицит на первое полугодие составил €290.6 млрд, против дефицита в прошлом году €105.6 млрд. Но не только это было причиной, т.к. сальдо торговли готовой продукцией также резко ухудшилось, если в первом полугодии 2021 года оно было €174 млрд, то в первом полугодии 2022 года оно сократилось почти вдвое до €91.6 млрд.

Дефицит в торговле с Россией за первое полугодие вырос с €24.6 до €90.6 млрд, с Норвегией с €0.5 до €35.8 млрд. Практически удвоился дефицит в торговле с Китаем с €98 млрд в прошлом году до €189.5 млрд в текущем году. Ухудшились балансы торговли с Турцией, Кореей, Индией.

Экспорт ЕС в Россию в июне составил €4.6 млрд, что означает рост за месяц на 17.6% м/м, годовое падение экспорта составило 38.5% г/г. Импорт из России в июне практически не изменился (-0.2% м/м), годовой прирост составил 43.3% г/г. Таким образом, экспорт товаров из ЕС в Россию восстанавливается два месяца подряд, после достижения минимумов €2.9 млрд в апреле. В физическом выражении экспорт в Россию сократился с февраля на 48% (в апреле падение достигало 62%), импорт сократился на 27%.

@truecon

{kind=link}

#инфляция #Великобритания #экономика #Кризис

UK: двузначная инфляция официально

Британская инфляция продолжает ставить рекорд за рекордом, в июле индекс потребительских цен прибавил еще 0.6% м/м, а годовая динамика достигла 10.1%. Стремительно летят вверх цены на продукты питания 2.2% м/м и 12.6% г/г. Товары подорожали за последний год на 13.5% г/г, рост цен на услуги составил 5.7% г/г – рост цен ускорился по большинству категорий. Даже без учета энергии и продуктов питания рост цен составил 6.2% г/г, базовая инфляция продолжает расти. Британские статистики скромно спрятали один из основных индексов инфляции (в недавнем прошлом) – индекс розничных цен и планируют реформу этого индекса. Но пока это самый длинный исторический индекс с историей за послевоенный период. Конечно рост на 12.3% г/г розничных цен сильно некомфортно видеть сейчас – это рекорд с марта 1981 года.

Цены производителей ушли в разнонаправленную динамику: снижение цен на нефть привело к торможению закупочных цен (+0.1% м/м), что немного снизило годовую динамику с 24.1% г/г в июне до 22.6% г/г. Но, т.к. импульс закупочных цен еще далеко не реализован в отпускных ценах – здесь рост продолжил ускоряться (+1.6% м/м) и они выдали новый 45-тилетний рекорд 17.1% г/г. Продолжало активно дорожать продовольствие (14% г/г).

Пик инфляции здесь еще впереди, традиционная осенняя индексация тарифов, которая приведет к практически двукратному росту платежей за газ/электроэнергию приведет к еще одной волне резкого роста инфляции… CPI скорее всего превысит 13% г/г, и RPI перешагнет отметку в 15% г/г. Это будет означать, что за последние 2 года цены в фунтах вырастут более, чем на 20%.

@truecon

UK: двузначная инфляция официально

Британская инфляция продолжает ставить рекорд за рекордом, в июле индекс потребительских цен прибавил еще 0.6% м/м, а годовая динамика достигла 10.1%. Стремительно летят вверх цены на продукты питания 2.2% м/м и 12.6% г/г. Товары подорожали за последний год на 13.5% г/г, рост цен на услуги составил 5.7% г/г – рост цен ускорился по большинству категорий. Даже без учета энергии и продуктов питания рост цен составил 6.2% г/г, базовая инфляция продолжает расти. Британские статистики скромно спрятали один из основных индексов инфляции (в недавнем прошлом) – индекс розничных цен и планируют реформу этого индекса. Но пока это самый длинный исторический индекс с историей за послевоенный период. Конечно рост на 12.3% г/г розничных цен сильно некомфортно видеть сейчас – это рекорд с марта 1981 года.

Цены производителей ушли в разнонаправленную динамику: снижение цен на нефть привело к торможению закупочных цен (+0.1% м/м), что немного снизило годовую динамику с 24.1% г/г в июне до 22.6% г/г. Но, т.к. импульс закупочных цен еще далеко не реализован в отпускных ценах – здесь рост продолжил ускоряться (+1.6% м/м) и они выдали новый 45-тилетний рекорд 17.1% г/г. Продолжало активно дорожать продовольствие (14% г/г).

Пик инфляции здесь еще впереди, традиционная осенняя индексация тарифов, которая приведет к практически двукратному росту платежей за газ/электроэнергию приведет к еще одной волне резкого роста инфляции… CPI скорее всего превысит 13% г/г, и RPI перешагнет отметку в 15% г/г. Это будет означать, что за последние 2 года цены в фунтах вырастут более, чем на 20%.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #розница #производство

«Тефлоновый» американский потребитель

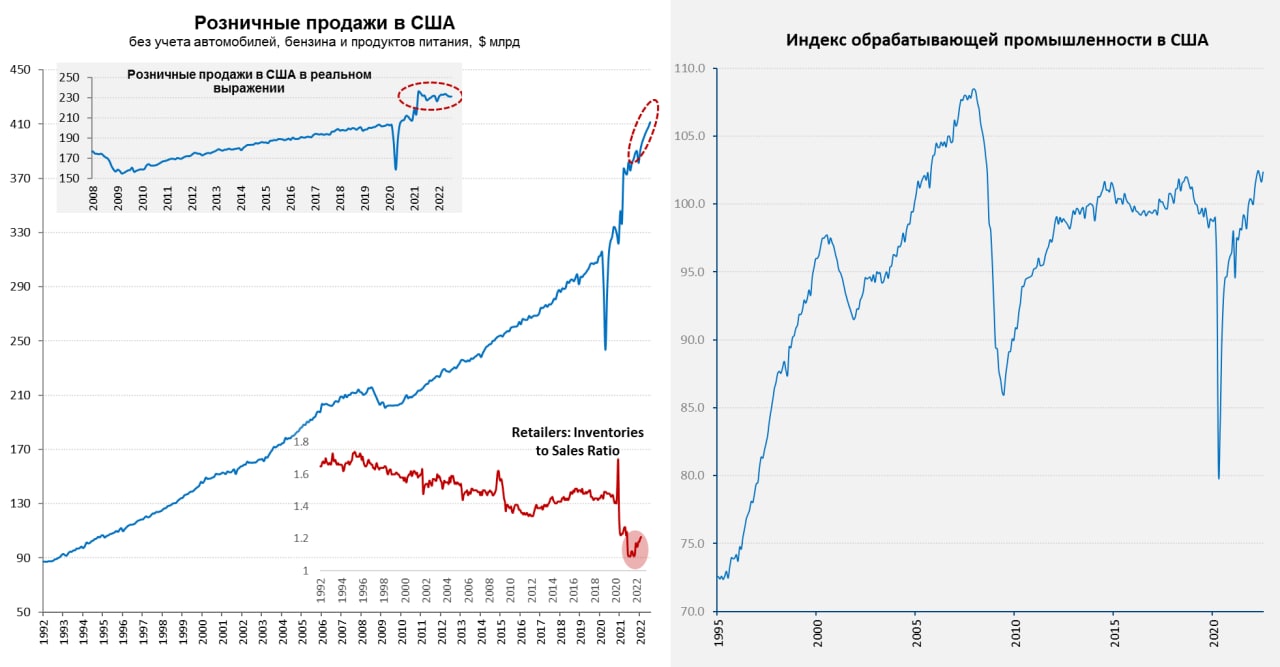

Вышедшие вчера данные по розничным продажам в США указывают на продолжение стагнации спроса на товары. Розничные продажи в июле не изменились, как и инфляция. Хотя в номинале продажи выросли за последний год на 8.6%, но все это по большей части рост цен, а не физических продаж. Весь последний год реальные розничные продажи в США стагнировали, июль не стал исключением, правда стагнировали они на уровне примерно на 15% выше уровней 2019 года, т.е. американцы пытаются поддерживать сложившийся после массированного роста и стимулов уровень потребления, «подкармливая» своими расходами инфляцию.

Относительно продаж запасы в рознице США остаются низкими, даже, если откинуть проблемный сегмент автомобилей – они ниже доковидных уровней. Учитывая логистические проблемы запасы должны быть больше. Промышленное производство в США за июль на 0.6% м/м и 3.9% г/г, обрабатывающая промышленность выросла на 0.7% м/м и 3.2% г/г, отыграв два месяца падения.

Если смотреть в целом – то американский потребитель демонстрирует «тефлоновое» поведение, практически ни на что не реагируя он поддерживает достигнутый уровень потребления товаров при любых ценах. На самом деле это поведение полностью соответствует настроениям из опросов потребителей. Так что ФРС придется постараться, чтобы что-то здесь изменилось. А, судя из протоколов, хотя ФРС и заявляет о «решительной» борьбе с инфляцией – сами они ни в чем не уверены ...

@truecon

«Тефлоновый» американский потребитель

Вышедшие вчера данные по розничным продажам в США указывают на продолжение стагнации спроса на товары. Розничные продажи в июле не изменились, как и инфляция. Хотя в номинале продажи выросли за последний год на 8.6%, но все это по большей части рост цен, а не физических продаж. Весь последний год реальные розничные продажи в США стагнировали, июль не стал исключением, правда стагнировали они на уровне примерно на 15% выше уровней 2019 года, т.е. американцы пытаются поддерживать сложившийся после массированного роста и стимулов уровень потребления, «подкармливая» своими расходами инфляцию.

Относительно продаж запасы в рознице США остаются низкими, даже, если откинуть проблемный сегмент автомобилей – они ниже доковидных уровней. Учитывая логистические проблемы запасы должны быть больше. Промышленное производство в США за июль на 0.6% м/м и 3.9% г/г, обрабатывающая промышленность выросла на 0.7% м/м и 3.2% г/г, отыграв два месяца падения.

Если смотреть в целом – то американский потребитель демонстрирует «тефлоновое» поведение, практически ни на что не реагируя он поддерживает достигнутый уровень потребления товаров при любых ценах. На самом деле это поведение полностью соответствует настроениям из опросов потребителей. Так что ФРС придется постараться, чтобы что-то здесь изменилось. А, судя из протоколов, хотя ФРС и заявляет о «решительной» борьбе с инфляцией – сами они ни в чем не уверены ...

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #недвижимость #США

Завал рынка жилья США ускоряется ...

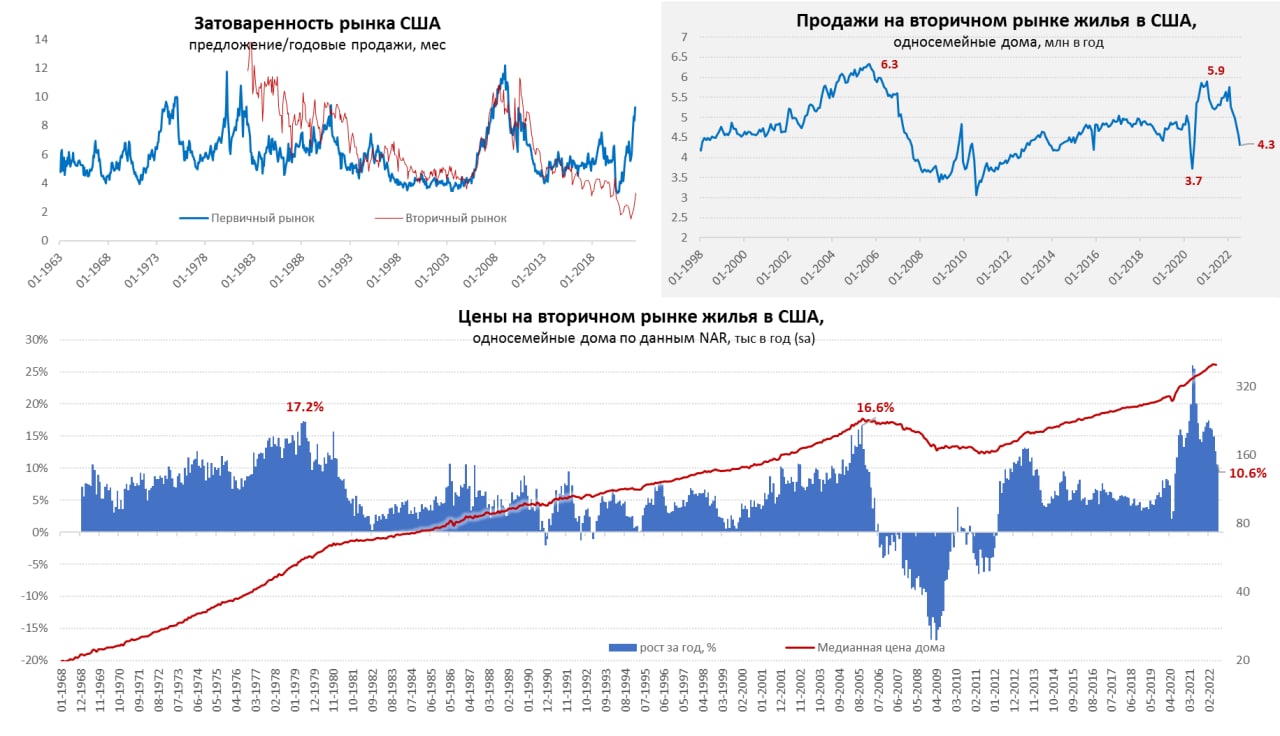

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

{kind=link}

#рубль #Россия #юань #ликвидность #БанкРоссии

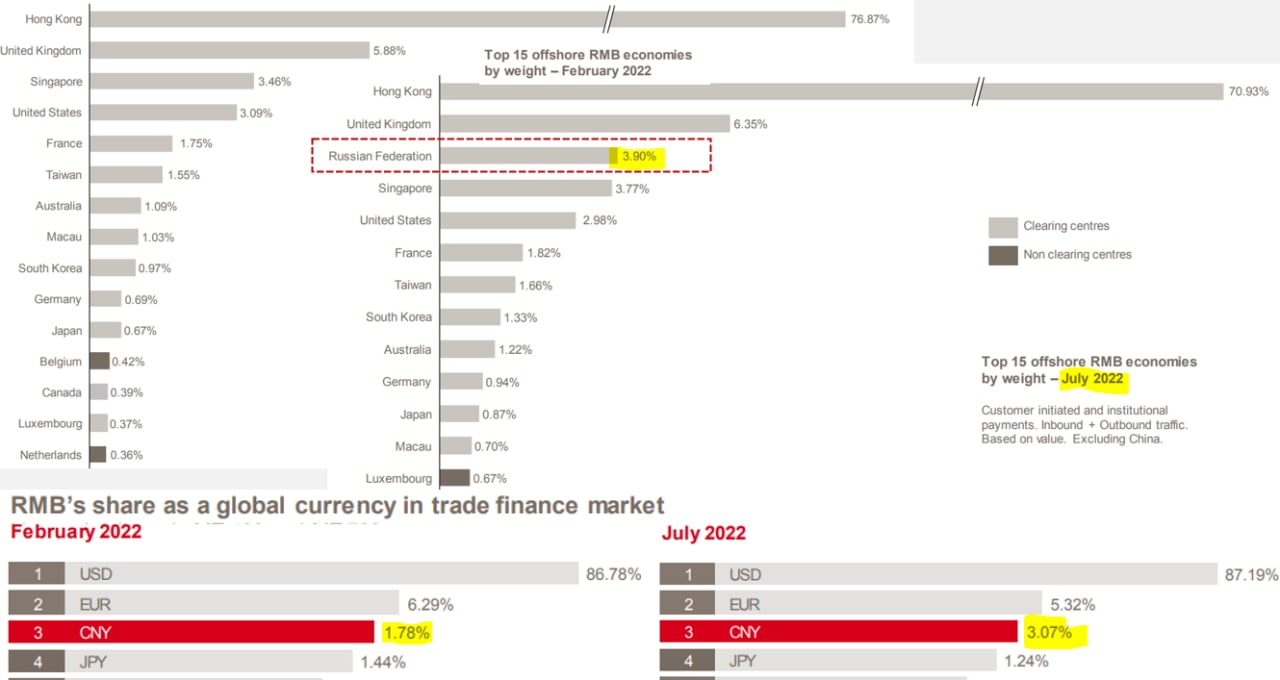

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

Инфляция: немецкая ракета ушла в космос

В июле цены производителей в Германии улетели на новые максимумы, прирост составил 5.3% м/м, годовая динамика поставила новый рекорд 37.2% г/г, позади максимумы 1970-х, позади все послевоенные рекорды.

Основным фактором, конечно, стали цены на энергию, которые за месяц подскочили на 14.7% м/м и выросли на 105% г/г. Цены на газ выросли за месяц на 18.8% м/м и 163.8% г/г, электроэнергия подорожала на 125.4% г/г. На этом фоне стремительно растут цены в химической промышленности, в т.ч. удвоились цены на удобрения (что скажется на продуктовых ценах позднее).

Но растут и цены на все остальное, капитальные товары подорожали на 8% г/г, в т.ч. машины (9.7% г/г). Потребительские товары долгосрочного пользования дорожают на 10.9% г/г, краткосрочного пользования – на 16.2% г/г, продукты питания за год подорожали на 21.1% г/г, молоко прибавило 32.2% г/г, мясо 23.5% г/г.

Остается только с интересом наблюдать за этим полетом...

Инфляция: немецкая ракета ушла в космос

В июле цены производителей в Германии улетели на новые максимумы, прирост составил 5.3% м/м, годовая динамика поставила новый рекорд 37.2% г/г, позади максимумы 1970-х, позади все послевоенные рекорды.

Основным фактором, конечно, стали цены на энергию, которые за месяц подскочили на 14.7% м/м и выросли на 105% г/г. Цены на газ выросли за месяц на 18.8% м/м и 163.8% г/г, электроэнергия подорожала на 125.4% г/г. На этом фоне стремительно растут цены в химической промышленности, в т.ч. удвоились цены на удобрения (что скажется на продуктовых ценах позднее).

Но растут и цены на все остальное, капитальные товары подорожали на 8% г/г, в т.ч. машины (9.7% г/г). Потребительские товары долгосрочного пользования дорожают на 10.9% г/г, краткосрочного пользования – на 16.2% г/г, продукты питания за год подорожали на 21.1% г/г, молоко прибавило 32.2% г/г, мясо 23.5% г/г.

Остается только с интересом наблюдать за этим полетом...

{kind=link}

Forwarded from ACI Russia

🔥Pro Markets - ACI Russia сегодня в 18:00

Обсуждаем юанизацию, перспективы развития рынков в валютах дружественных стран - "Юань и Китай. А что в Турции? - самые важные события недели"‼️

👨🏻💻 Приглашенные спикеры: Павел Пикулев, Егор Сусин, Родион Латыпов.

Ждём вас в

📍Телеграм

📍Clubhouse

Мнения, вопросы, комментарии озвучивайте онлайн или пишите под этим постом 👇🏻👇🏻👇🏻

Обсуждаем юанизацию, перспективы развития рынков в валютах дружественных стран - "Юань и Китай. А что в Турции? - самые важные события недели"‼️

👨🏻💻 Приглашенные спикеры: Павел Пикулев, Егор Сусин, Родион Латыпов.

Ждём вас в

📍Телеграм

📍Clubhouse

Мнения, вопросы, комментарии озвучивайте онлайн или пишите под этим постом 👇🏻👇🏻👇🏻

{kind=link}

#Германия #инфляция #экономика #Кризис

Бундесбанк уже не тот ...

Глава Бундесбанка Йоахим Нагель, не так давно занявший эту позицию, на выходных выдал интервью, где:

✔️ Подтвердил, что текущее замедление инфляции временное и после завершение срока субсидий цены подскочат на 1%+ (по факту никакого замедления пока нет);

✔️ Считает возможной двузначную инфляцию 10% уже осенью (в последний раз двузначная инфляция была в 1951 году 11%), вполне вероятна рецессия во втором полугодии;

✔️ В 2023 году инфляция может превысить 6% (предыдущий прогноз 4.5%), инфляция «всех» удивила (это оправдание того, что ЕЦБ сильно опаздывает), прогнозы по ней занижены, а перспективы крайне неопределенны;

✔️ Радуется повышению ставки на 50 б.п. (при инфляции 10%+ в этом году и 6%+ в следующем это, конечно достижение);

✔️ Рассчитывает, что профсоюзы будут сдержаны в повышении зарплат, т.к. денег на это нет (они уходят на дорогой импорт);

✔️ Не исключает трудностей у некоторых заемщиков на фоне повышения ставок, но масштабного процесса не ждет, т.к. ставки остаются очень умеренными (борьба с рекордной за 70 лет инфляцией умеренными ставками продолжается...);

✔️ Старался уходить от прямых ответов на темы долгового кризиса в некоторых странах еврозоны, фактически признал, что сокращение огромного баланса проблематично (никакого QT они позволить себе не могут), а ЕЦБ просто будет делать свой баланс все боле «мусорным» заменяя немецкие бумаги на греческие/итальянские/испанские и т.п.

Если уж Бундесбанк нынче в такой позиции, когда он фактически обреченно расписывается в неспособности что-то противопоставить текущей ситуации – то вполне объективно стоит ждать от еврозоны высокой инфляции + рецессии + низких ставок при раздутом балансе ЕЦБ. Тем временем, евро опять на паритете с долларом, учитывая, что инфляция в Европе активно начнет обгонять инфляцию в США ... и при дефиците внешней торговли у евро еще есть куда падать...

P.S.: С другой стороны, реальный курс доллара все ближе к уровням, после которых было соглашение «Плаза» 1985 по девальвации, а ранее там же был "Никсоновский шок", когда Америка всех "кинула" и в одностороннем порядке отказалась от обеспечения доллара золотом в 1971 году ).

@truecon

Бундесбанк уже не тот ...

Глава Бундесбанка Йоахим Нагель, не так давно занявший эту позицию, на выходных выдал интервью, где:

✔️ Подтвердил, что текущее замедление инфляции временное и после завершение срока субсидий цены подскочат на 1%+ (по факту никакого замедления пока нет);

✔️ Считает возможной двузначную инфляцию 10% уже осенью (в последний раз двузначная инфляция была в 1951 году 11%), вполне вероятна рецессия во втором полугодии;

✔️ В 2023 году инфляция может превысить 6% (предыдущий прогноз 4.5%), инфляция «всех» удивила (это оправдание того, что ЕЦБ сильно опаздывает), прогнозы по ней занижены, а перспективы крайне неопределенны;

✔️ Радуется повышению ставки на 50 б.п. (при инфляции 10%+ в этом году и 6%+ в следующем это, конечно достижение);

✔️ Рассчитывает, что профсоюзы будут сдержаны в повышении зарплат, т.к. денег на это нет (они уходят на дорогой импорт);

✔️ Не исключает трудностей у некоторых заемщиков на фоне повышения ставок, но масштабного процесса не ждет, т.к. ставки остаются очень умеренными (борьба с рекордной за 70 лет инфляцией умеренными ставками продолжается...);

✔️ Старался уходить от прямых ответов на темы долгового кризиса в некоторых странах еврозоны, фактически признал, что сокращение огромного баланса проблематично (никакого QT они позволить себе не могут), а ЕЦБ просто будет делать свой баланс все боле «мусорным» заменяя немецкие бумаги на греческие/итальянские/испанские и т.п.

Если уж Бундесбанк нынче в такой позиции, когда он фактически обреченно расписывается в неспособности что-то противопоставить текущей ситуации – то вполне объективно стоит ждать от еврозоны высокой инфляции + рецессии + низких ставок при раздутом балансе ЕЦБ. Тем временем, евро опять на паритете с долларом, учитывая, что инфляция в Европе активно начнет обгонять инфляцию в США ... и при дефиците внешней торговли у евро еще есть куда падать...

P.S.: С другой стороны, реальный курс доллара все ближе к уровням, после которых было соглашение «Плаза» 1985 по девальвации, а ранее там же был "Никсоновский шок", когда Америка всех "кинула" и в одностороннем порядке отказалась от обеспечения доллара золотом в 1971 году ).

@truecon

{kind=link}

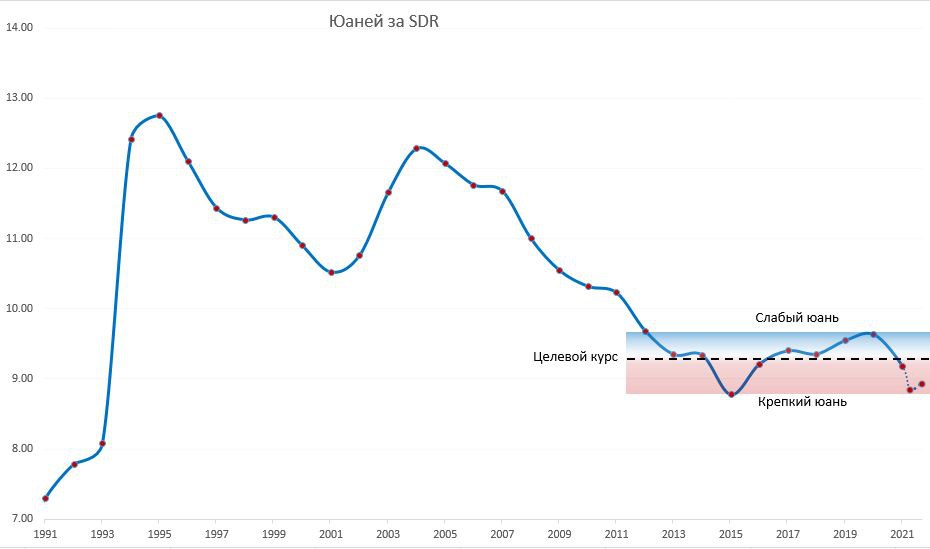

#Китай #юань #доллар #экономика #Кризис

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

{kind=link}

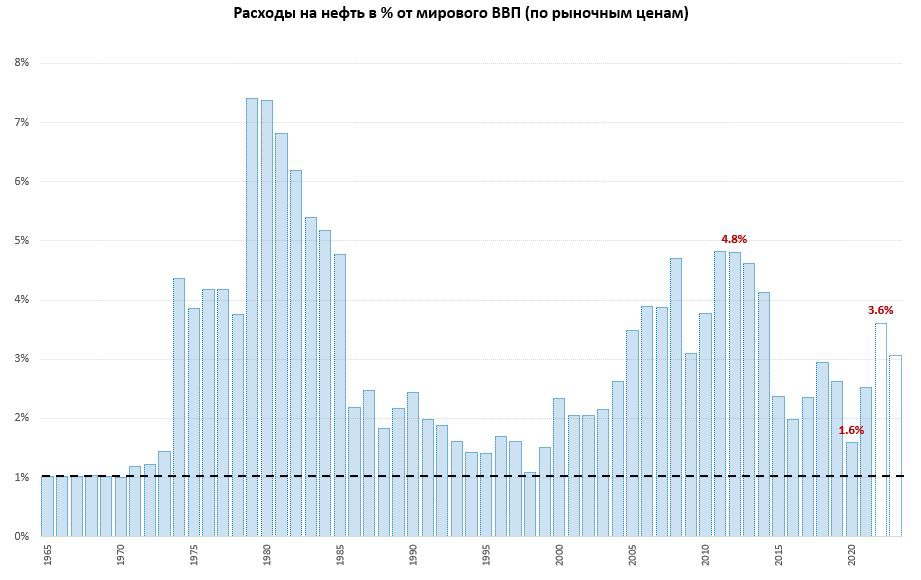

#нефть #экономика

Дорогая ли нефть …

Саудовская Аравия на днях немного удивила разговорами о возможном сокращении добычи ОПЕК+, называя текущее состояние рынка нефти состоянием "шизофрении". На этом фоне конечно, интересно посмотреть где сейчас (с начала года средняя цена нети марки Brent ~$107 за баррель) эта самая цена.

Самое простое – это отдефлировать на долларовую инфляцию, но это не вполне правильно, т.к. рост цен в долларах в разных странах мира разный. Более логичной смотрится оценка относительно мирового ВВП, т.е. доля расходов на нефть по рыночным ценам в % от мирового ВВП.

В 2022 году, если цена на нефть будет в оставшуюся часть года на уровне тех же $107 за баррель – то мировые расходы на нефть не превысят 3.6% мирового ВВП (в реальности меньше, т.к. приличная часть нефти идет с дисконтами), что больше, чем в 2015/21 годах, но далеко до уровней 2006/14 годов (в текущих ценах это примерно $140 за баррель), тем более пика 1970-х (~$220 за баррель в текущих ценах).

В общем-то сама нефть не дешевая, но и не сказать, чтобы очень дорогая … и вряд ли это будет способствовать каким-то значимым движения, как со стороны производителей, так и потребителей.

@truecon

Дорогая ли нефть …

Саудовская Аравия на днях немного удивила разговорами о возможном сокращении добычи ОПЕК+, называя текущее состояние рынка нефти состоянием "шизофрении". На этом фоне конечно, интересно посмотреть где сейчас (с начала года средняя цена нети марки Brent ~$107 за баррель) эта самая цена.

Самое простое – это отдефлировать на долларовую инфляцию, но это не вполне правильно, т.к. рост цен в долларах в разных странах мира разный. Более логичной смотрится оценка относительно мирового ВВП, т.е. доля расходов на нефть по рыночным ценам в % от мирового ВВП.

В 2022 году, если цена на нефть будет в оставшуюся часть года на уровне тех же $107 за баррель – то мировые расходы на нефть не превысят 3.6% мирового ВВП (в реальности меньше, т.к. приличная часть нефти идет с дисконтами), что больше, чем в 2015/21 годах, но далеко до уровней 2006/14 годов (в текущих ценах это примерно $140 за баррель), тем более пика 1970-х (~$220 за баррель в текущих ценах).

В общем-то сама нефть не дешевая, но и не сказать, чтобы очень дорогая … и вряд ли это будет способствовать каким-то значимым движения, как со стороны производителей, так и потребителей.

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

Обвал продаж на первичном рынке жилья США продолжается

В июле ситуация еще больше ухудшилась - объемы рухнули до 511 тыс. домов в год – это соответствует уровням начала 2016 года. Падение на -12.6% м/м и -32.3% г/г - годовое падение сопоставимо с 2007 годом. Обычно такая годовая динамика первичного рынка США соответствует рецессии в экономике. Цены растут не так быстро, как в 2021 году, но все еще +8.2% г/г, впрочем, сам рост уже ниже официальной инфляции.

Затоваренность рынка летит в небо, на продажу выставлено 464 тыс. домов, что является максимальным уровнем с весны 2008 года (на пике перед ипотечным кризисом было 572 тыс.). Это означает, что затоваренность составила в июле 10.9 месяцев и это уже совсем рядом с рекордом 2008 года, когда было 12.2 месяца. При этом, предложение готового жилья остается очень низким, а основной навес предложения – это жилье в стадии строительства.

Состояние первичного рынка жилья - это рецессия

@truecon

Обвал продаж на первичном рынке жилья США продолжается

В июле ситуация еще больше ухудшилась - объемы рухнули до 511 тыс. домов в год – это соответствует уровням начала 2016 года. Падение на -12.6% м/м и -32.3% г/г - годовое падение сопоставимо с 2007 годом. Обычно такая годовая динамика первичного рынка США соответствует рецессии в экономике. Цены растут не так быстро, как в 2021 году, но все еще +8.2% г/г, впрочем, сам рост уже ниже официальной инфляции.

Затоваренность рынка летит в небо, на продажу выставлено 464 тыс. домов, что является максимальным уровнем с весны 2008 года (на пике перед ипотечным кризисом было 572 тыс.). Это означает, что затоваренность составила в июле 10.9 месяцев и это уже совсем рядом с рекордом 2008 года, когда было 12.2 месяца. При этом, предложение готового жилья остается очень низким, а основной навес предложения – это жилье в стадии строительства.

Состояние первичного рынка жилья - это рецессия

@truecon

#Россия #инфляция #БанкРоссии #ставка #экономика

✔️Инфляционные ожидания населения подросли с 10.8% до 12%, но рост исключительно среди тех, у кого нет сбережений...инфляционные ожидания респондентов с сбережениями, наоборот упали до 9.8%;

✔️Оценка текущей наблюдаемой инфляции снизилась с 22.2% до 20.5% за год;

✔️Инфляционные ожидания предприятий снизились до минимумов с середины 2020 года, но снижение замедлилось и особенно это касается розницы;

Немного разнонаправленные движения по инфляционным ожиданиям, даже при продолжающейся «дезинфляции» в ближайшие недели, указывают на то, что снижение ставок в сентябре будет уже далеко не агрессивным… пока все же ~7% на конец года видится наиболее вероятной траекторией.

@truecon

✔️Инфляционные ожидания населения подросли с 10.8% до 12%, но рост исключительно среди тех, у кого нет сбережений...инфляционные ожидания респондентов с сбережениями, наоборот упали до 9.8%;

✔️Оценка текущей наблюдаемой инфляции снизилась с 22.2% до 20.5% за год;

✔️Инфляционные ожидания предприятий снизились до минимумов с середины 2020 года, но снижение замедлилось и особенно это касается розницы;

Немного разнонаправленные движения по инфляционным ожиданиям, даже при продолжающейся «дезинфляции» в ближайшие недели, указывают на то, что снижение ставок в сентябре будет уже далеко не агрессивным… пока все же ~7% на конец года видится наиболее вероятной траекторией.

@truecon

#газ #ЕС #США #инфляция

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

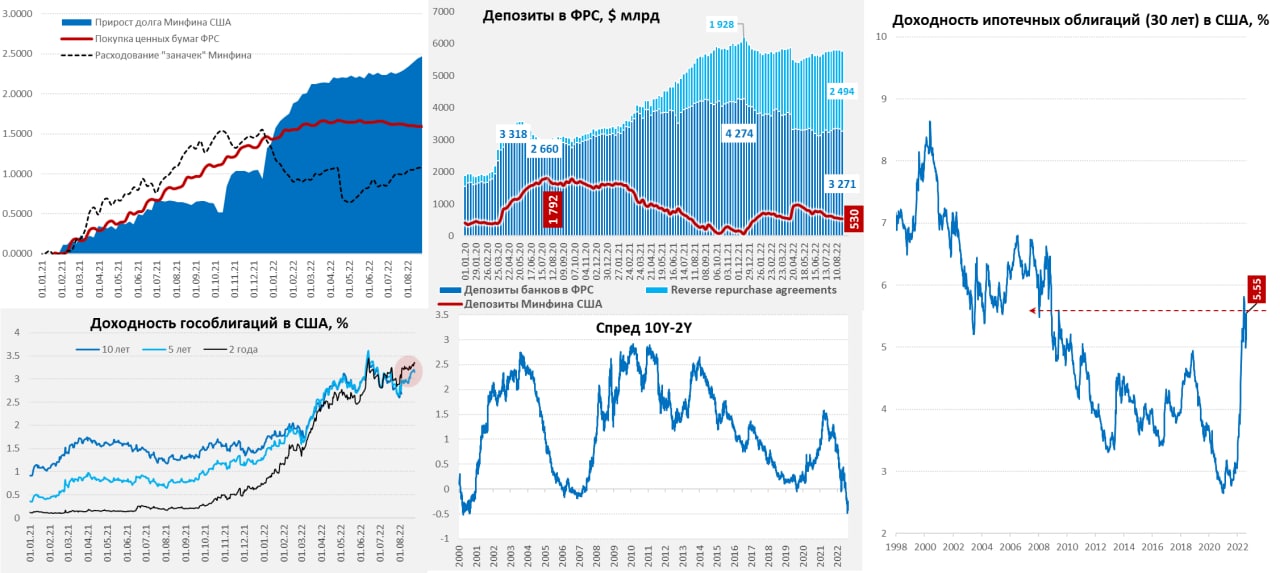

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пока ФРС продолжает "халтурить"

ФРС продолжает сильно отставать от заявленного плана сокращения портфеля ценных бумаг хотя было анонсировано сокращение портфеля гособлигаций и ипотечных бумаг на балансе на $47.5 млрд ежемесячно, за 12 недель портфель сократился на смешные $51.7 млрд (❗️), причем портфель MBS за это время даже вырос на $18.5 млрд. Крайне интересно, спросит ли кто-то из журналистов товарища Пауэлла на ближайшей пресс-конференции как так вышло. Но пока факт остается фактом – никаких $47.5 млрд в месяц нет даже близко, а с сентября сумма должна бы вырасти до $95 млрд в месяц. Если они даже в половинчатом объеме не могут сократить портфель, как они будут его сокращать с сентября – большой вопрос. В общем-то до Пауэлла с Уильямсом ФРС себе такой халтуры с формальными целями не позволяла. На неделе активы ФРС мало изменились (+$1.7 млрд) в основном за счет «прочих» активов.

Американский Минфин на неделе снова сократил свои запасы на депозитах в ФРС, теперь на $9 млрд всего же на его счетах осталось $530 млрд, при плановых на конец квартала $650 млрд. Но на неделе в ФРС резко выросли «другие» депозиты (+$45.8 млрд), так что у банков ликвидности все же поубавилось (-$36 млрд за неделю), причем депозиты сократились сразу на $62.8 млрд, т.к. росли обратные РЕПО и сразу все немного приуныло на рынках.

Если исходить из формальных целей ФРС и Минфина США – то до конца квартала ФРС должна бы сократить портфель на ~$180 млрд, а Минфин США забрать с рынка $120 млрд на свои счета, т.е. до $300 млрд за месяц с небольшим должно уйти из банков, а чистое предложение годолга должно подрасти в сопоставимых объемах. Но если они это сделают рынкам будет больно, причем Йеллен возможно свой план реализует, а вот в Пауэлла верится все меньше... но посмотрим, что он скажет в пятницу в Джексон Хоул, будет ли это очередной сеанс психотерапии (что скорее всего), или все же глава ФРС решится на что-то более нестандартное... тем более, что рецессия уже здесь, а инфляция остается высокой.

P.S.: JPMorgan Chase CEO Jamie Dimon warns ‘something worse’ than a recession...

@truecon

Пока ФРС продолжает "халтурить"

ФРС продолжает сильно отставать от заявленного плана сокращения портфеля ценных бумаг хотя было анонсировано сокращение портфеля гособлигаций и ипотечных бумаг на балансе на $47.5 млрд ежемесячно, за 12 недель портфель сократился на смешные $51.7 млрд (❗️), причем портфель MBS за это время даже вырос на $18.5 млрд. Крайне интересно, спросит ли кто-то из журналистов товарища Пауэлла на ближайшей пресс-конференции как так вышло. Но пока факт остается фактом – никаких $47.5 млрд в месяц нет даже близко, а с сентября сумма должна бы вырасти до $95 млрд в месяц. Если они даже в половинчатом объеме не могут сократить портфель, как они будут его сокращать с сентября – большой вопрос. В общем-то до Пауэлла с Уильямсом ФРС себе такой халтуры с формальными целями не позволяла. На неделе активы ФРС мало изменились (+$1.7 млрд) в основном за счет «прочих» активов.

Американский Минфин на неделе снова сократил свои запасы на депозитах в ФРС, теперь на $9 млрд всего же на его счетах осталось $530 млрд, при плановых на конец квартала $650 млрд. Но на неделе в ФРС резко выросли «другие» депозиты (+$45.8 млрд), так что у банков ликвидности все же поубавилось (-$36 млрд за неделю), причем депозиты сократились сразу на $62.8 млрд, т.к. росли обратные РЕПО и сразу все немного приуныло на рынках.

Если исходить из формальных целей ФРС и Минфина США – то до конца квартала ФРС должна бы сократить портфель на ~$180 млрд, а Минфин США забрать с рынка $120 млрд на свои счета, т.е. до $300 млрд за месяц с небольшим должно уйти из банков, а чистое предложение годолга должно подрасти в сопоставимых объемах. Но если они это сделают рынкам будет больно, причем Йеллен возможно свой план реализует, а вот в Пауэлла верится все меньше... но посмотрим, что он скажет в пятницу в Джексон Хоул, будет ли это очередной сеанс психотерапии (что скорее всего), или все же глава ФРС решится на что-то более нестандартное... тем более, что рецессия уже здесь, а инфляция остается высокой.

P.S.: JPMorgan Chase CEO Jamie Dimon warns ‘something worse’ than a recession...

@truecon

{kind=link}