#США #SP #акции

Июньская распродажа S&P ...

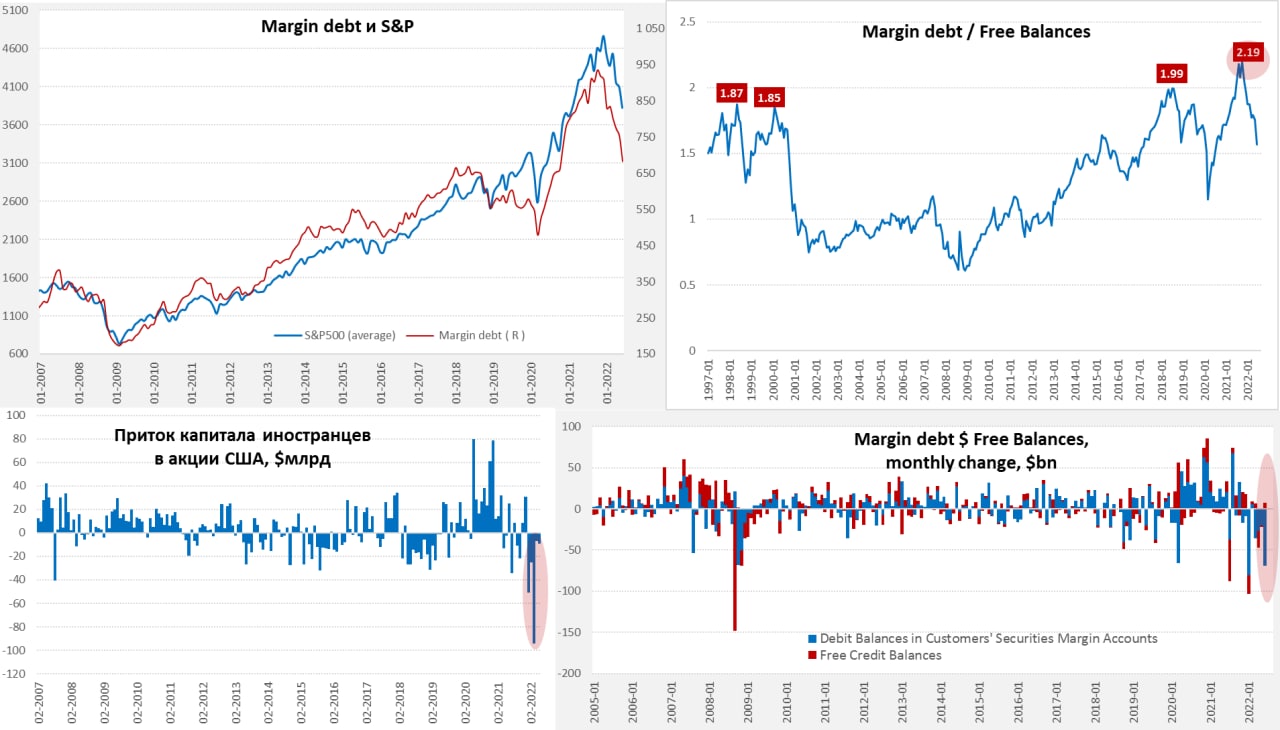

В июне американский рынок столкнулся с большой распродажей, объем маржинальных позиций резко сократился сразу на 9.2% за месяц с $753 млрд до $683 млрд – минимум с осени 2020 года. Весной распродажу устраивали нерезиденты, которые тоже активно продавали американские акции.

В июле рынок пытается отскочить на ожиданиях того, что ФРС будет вынуждена развернуть политику уже весной 2023 года и начать снижать ставки из-за проблем в экономике. Рынок играет в циклическую рецессию, но сейчас все выглядит сильно сложнее – стагфляционная картинка на фоне высокой долговой нагрузки. Конечно, рынок уже неплохо разгрузился от маржинальных позиций, но пока июльский отскок скорее выглядит, как коррекция в длинном пути на юг.

P.S.: Завтра решение ФРС, рынок ждет 75 б.п., на самом деле не так важно что именно здесь и сейчас решит ФРС – сейчас им просто некуда деться и они будут демонстрировать агрессивность борьбы с инфляцией... важнее сигналы на осень/зиму.

@truecon

Июньская распродажа S&P ...

В июне американский рынок столкнулся с большой распродажей, объем маржинальных позиций резко сократился сразу на 9.2% за месяц с $753 млрд до $683 млрд – минимум с осени 2020 года. Весной распродажу устраивали нерезиденты, которые тоже активно продавали американские акции.

В июле рынок пытается отскочить на ожиданиях того, что ФРС будет вынуждена развернуть политику уже весной 2023 года и начать снижать ставки из-за проблем в экономике. Рынок играет в циклическую рецессию, но сейчас все выглядит сильно сложнее – стагфляционная картинка на фоне высокой долговой нагрузки. Конечно, рынок уже неплохо разгрузился от маржинальных позиций, но пока июльский отскок скорее выглядит, как коррекция в длинном пути на юг.

P.S.: Завтра решение ФРС, рынок ждет 75 б.п., на самом деле не так важно что именно здесь и сейчас решит ФРС – сейчас им просто некуда деться и они будут демонстрировать агрессивность борьбы с инфляцией... важнее сигналы на осень/зиму.

@truecon

{kind=link}

#МВФ #экономика #Кризис

МВФ снова понизил прогноз по росту мировой экономики с 3.6% до 3.2% в 2022 году и с 3.6% до 2.9% в 2023 году.

Основной пересмотр прогноза относится к понижению слишком оптимистичного прогноза по развитым странам с 3.3% до 2.5% в 2022 году и с 2.4% до 1.4% в 2023 году. Также существенно были понижены прогнозы по Китаю и Индии.

Прогноз по-прежнему выглядит чрезмерно оптимистичным в целом, хоть МВФ и говорит о понижательных рисках, но в реальности он скорее устарел уже в момент публикации...

P.S.: по России прогноз повышен до -6% в 2022 году и снижен до -3.5% в 2023 году, повышены прогнозы по Бразилии и ряду иных развивающихся экономик.

@truecon

МВФ снова понизил прогноз по росту мировой экономики с 3.6% до 3.2% в 2022 году и с 3.6% до 2.9% в 2023 году.

Основной пересмотр прогноза относится к понижению слишком оптимистичного прогноза по развитым странам с 3.3% до 2.5% в 2022 году и с 2.4% до 1.4% в 2023 году. Также существенно были понижены прогнозы по Китаю и Индии.

Прогноз по-прежнему выглядит чрезмерно оптимистичным в целом, хоть МВФ и говорит о понижательных рисках, но в реальности он скорее устарел уже в момент публикации...

P.S.: по России прогноз повышен до -6% в 2022 году и снижен до -3.5% в 2023 году, повышены прогнозы по Бразилии и ряду иных развивающихся экономик.

@truecon

Московская биржа расширяет возможности проведения операций клиентами-нерезидентами

С 8 августа 2022 года Московская биржа планирует предоставить возможность совершать операции на фондовом и срочном рынках клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица.

Клиенты-нерезиденты получат доступ ко всем режимам торгов на фондовом и срочном рынках Московской биржи.

...

С 8 августа 2022 года Московская биржа планирует предоставить возможность совершать операции на фондовом и срочном рынках клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица.

Клиенты-нерезиденты получат доступ ко всем режимам торгов на фондовом и срочном рынках Московской биржи.

...

#ФРС #ставка #ипотека #экономика #недвижимость #США

Рынок жилья США продолжает потихоньку сыпаться...

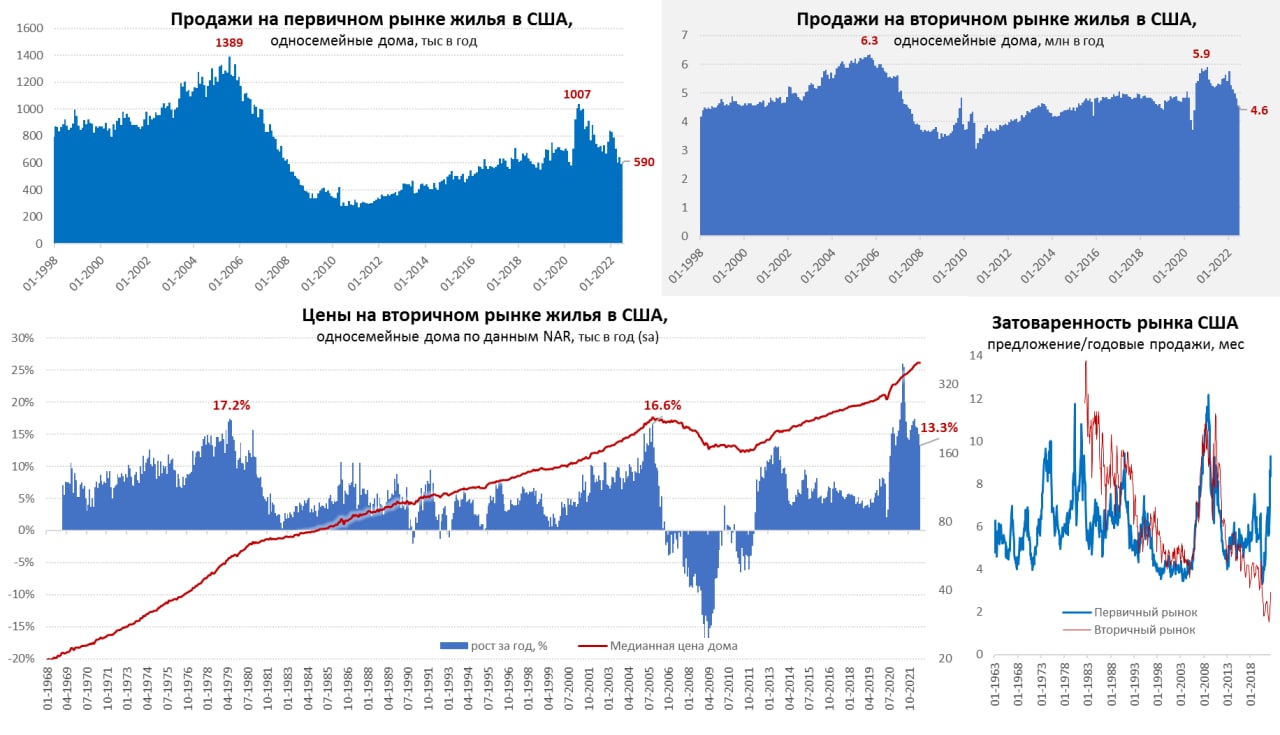

...пока по объемам, а не по ценам. Продажи односемейных домов на вторичном рынке жилья США упали на 4.8% м/м до 4.57 млн домов в год, продажи новых домов сократились на 8.1% м/м до уровня 590 тыс. домов в год. Продажи новостроек находятся на уровнях весны 2020 года. В целом продажи ушли ниже докризисных уровней, при текущих ипотечных ставках и ценах многие домохозяйства не потянут ипотечный платеж, даже при значимом росте номинальных зарплат. Затоваренность первичного рынка уже скорее говорит о кризисной ситуации (9.3 месяца продаж). Кардинально отличается ситуация на вторичном рынке, где запасы жилья на продаже покрывают лишь 2.9 месяца продаж – это очень низкие исторически запасы, но постепенно они растут - здесь еще впереди более высокие цифры.

Рост цен на дома начинает потихоньку притормаживать, но очень неторопливо. На вторичном рынке в июне годовой рост цен замедлился до 13.3% г/г, с 2019 года цены выросли более, чем в 1.5 раза. Zillow фиксирует замедление роста цен в июне до 1.2% м/м и 19.8% г/г. S&P отстает на месяц, но и здесь видно охлаждение рынка – рост цен составил в мае 1.5% м/м и 19.7% г/г. Цены на аренду пока растут: 14.1% г/г по данным Apartmentlist и 14.7% г/г по данным Zillow – этот рост в показателях инфляции пока не отражен.

Рынок жилья США, очевидно, добавит кирпичиков в пользу рецессии...

@truecon

Рынок жилья США продолжает потихоньку сыпаться...

...пока по объемам, а не по ценам. Продажи односемейных домов на вторичном рынке жилья США упали на 4.8% м/м до 4.57 млн домов в год, продажи новых домов сократились на 8.1% м/м до уровня 590 тыс. домов в год. Продажи новостроек находятся на уровнях весны 2020 года. В целом продажи ушли ниже докризисных уровней, при текущих ипотечных ставках и ценах многие домохозяйства не потянут ипотечный платеж, даже при значимом росте номинальных зарплат. Затоваренность первичного рынка уже скорее говорит о кризисной ситуации (9.3 месяца продаж). Кардинально отличается ситуация на вторичном рынке, где запасы жилья на продаже покрывают лишь 2.9 месяца продаж – это очень низкие исторически запасы, но постепенно они растут - здесь еще впереди более высокие цифры.

Рост цен на дома начинает потихоньку притормаживать, но очень неторопливо. На вторичном рынке в июне годовой рост цен замедлился до 13.3% г/г, с 2019 года цены выросли более, чем в 1.5 раза. Zillow фиксирует замедление роста цен в июне до 1.2% м/м и 19.8% г/г. S&P отстает на месяц, но и здесь видно охлаждение рынка – рост цен составил в мае 1.5% м/м и 19.7% г/г. Цены на аренду пока растут: 14.1% г/г по данным Apartmentlist и 14.7% г/г по данным Zillow – этот рост в показателях инфляции пока не отражен.

Рынок жилья США, очевидно, добавит кирпичиков в пользу рецессии...

@truecon

{kind=link}

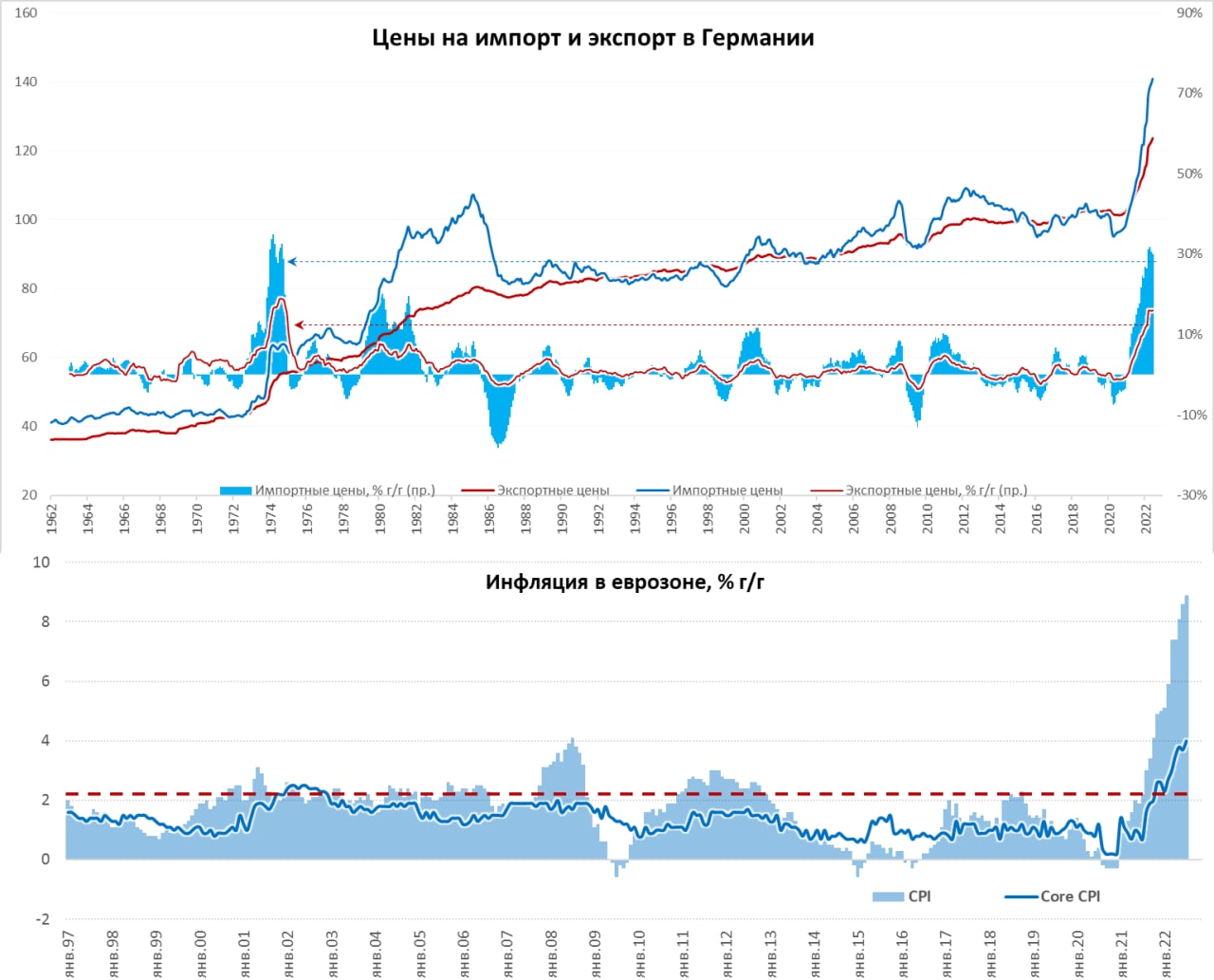

#инфляция #экономика #Кризис #Германия #газ #ЕС

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #недвижимость #США

Сегодня вышли данные по незавершенным сделкам продаж жилья в США за июнь - это опережающий индикатор рынка, который отражает количество подписанных, но еще не завершенных договоров купли-продажи жилья. Сам индекс упал за на 8.6% м/м - одно из самых сильных месячных падений за последние 20 лет, годовая динамика -20% г/г. Это означает, что в ближайшие пару месяцев падение рынка жилья в США ускорится.

P.S.: Сегодня решение ФРС по ставке - основной прогноз +75 б.п., большинство выступающих от ФРС тоже указывали на эту цифру ... но есть небольшой шанс, что они решатся и на 100 б.п. ... потом выйдет "Пауэлл с бубном" как всегда

@truecon

Сегодня вышли данные по незавершенным сделкам продаж жилья в США за июнь - это опережающий индикатор рынка, который отражает количество подписанных, но еще не завершенных договоров купли-продажи жилья. Сам индекс упал за на 8.6% м/м - одно из самых сильных месячных падений за последние 20 лет, годовая динамика -20% г/г. Это означает, что в ближайшие пару месяцев падение рынка жилья в США ускорится.

P.S.: Сегодня решение ФРС по ставке - основной прогноз +75 б.п., большинство выступающих от ФРС тоже указывали на эту цифру ... но есть небольшой шанс, что они решатся и на 100 б.п. ... потом выйдет "Пауэлл с бубном" как всегда

@truecon

#США #экономика #ВВП #Кризис #стагфляция

ВВП США: скорее стагнация ...

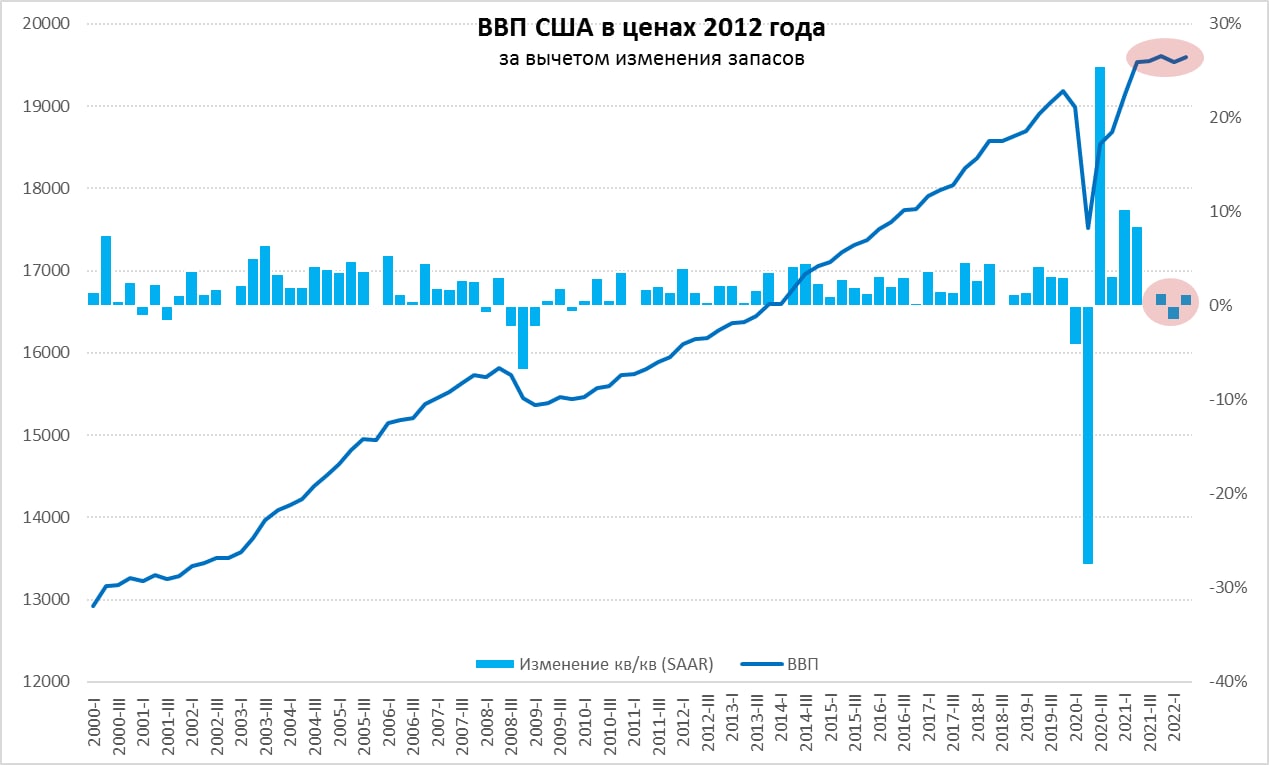

Первая оценка роста ВВП США зафиксировала техническую рецессию – снижение составило 0.9% (saar), или в привычных цифрах -0.23% кв/кв, годовой прирост ВВП США составил 1.6% г/г (в первом квартале было 3.5% г/г). Дефлятор ВВП взлетел до 8.9%, что стало максимальным уровнем с 1981 года, дефлятор потребительских расходов на уровне 7.1% два квартала подряд.

Резко замедлился рост потребительских расходов, вклад которых в рост ВВП составил всего 0.7 п.п., второй подряд квартал сокращается потребление товаров, но это замещается ростом потребления услуг (!). Что немного удивило – это резкое ухудшение в динамике изменения запасов, которые и стали основной причиной падения ВВП (их вклад -2.2 п.п). Инвестиции без учета запасов снизились, обеспечив -0.7 п.п. ВВП - ожидаемо. Чистый экспорт дал плюс 1.4 п.п. ВВП - ожидаемо, это относительно аномального первого квартала, когда дефицит внешней торговли резко вырос. Ну и минусов добавили правительственные расходы, которые в реальном выражении сокращаются третий подряд квартал (-0.3 п.п ВВП).

Правильнее все-таки здесь смотреть на динамику ВВП без учета запасов, где мы увидели все же небольшой рост 0.2 % кв/кв, после падения кварталом ранее, более логично то состояние экономики США, которое мы видим, называть стагнацией, причем это уже четыре квартала без выраженного роста.

Ну и данные указывают, что инфляционный импульс в услугах пока далек от остановок, а именно здесь формируются устойчивые инфляционные факторы. Если в товарах большую роль играет рост импортных цен и ресурсов, то в услуга - это дефицит рабочих рук и рекордный объем вакансий И в этом плане без настоящей рецессии ФРС вряд ли сможет что-то сделать с инфляций.

@truecon

ВВП США: скорее стагнация ...

Первая оценка роста ВВП США зафиксировала техническую рецессию – снижение составило 0.9% (saar), или в привычных цифрах -0.23% кв/кв, годовой прирост ВВП США составил 1.6% г/г (в первом квартале было 3.5% г/г). Дефлятор ВВП взлетел до 8.9%, что стало максимальным уровнем с 1981 года, дефлятор потребительских расходов на уровне 7.1% два квартала подряд.

Резко замедлился рост потребительских расходов, вклад которых в рост ВВП составил всего 0.7 п.п., второй подряд квартал сокращается потребление товаров, но это замещается ростом потребления услуг (!). Что немного удивило – это резкое ухудшение в динамике изменения запасов, которые и стали основной причиной падения ВВП (их вклад -2.2 п.п). Инвестиции без учета запасов снизились, обеспечив -0.7 п.п. ВВП - ожидаемо. Чистый экспорт дал плюс 1.4 п.п. ВВП - ожидаемо, это относительно аномального первого квартала, когда дефицит внешней торговли резко вырос. Ну и минусов добавили правительственные расходы, которые в реальном выражении сокращаются третий подряд квартал (-0.3 п.п ВВП).

Правильнее все-таки здесь смотреть на динамику ВВП без учета запасов, где мы увидели все же небольшой рост 0.2 % кв/кв, после падения кварталом ранее, более логично то состояние экономики США, которое мы видим, называть стагнацией, причем это уже четыре квартала без выраженного роста.

Ну и данные указывают, что инфляционный импульс в услугах пока далек от остановок, а именно здесь формируются устойчивые инфляционные факторы. Если в товарах большую роль играет рост импортных цен и ресурсов, то в услуга - это дефицит рабочих рук и рекордный объем вакансий И в этом плане без настоящей рецессии ФРС вряд ли сможет что-то сделать с инфляций.

@truecon

{kind=link}

#Германия #инфляция #экономика #еврозона #ЕЦБ #евро

Германия: стабильно высокая инфляция

По предварительным данным инфляция в Германии за июль составила 0.9% м/м и 7.5% г/г – это чуть ниже июньского значения (7.6% г/г) и ниже уровней мая (7.9%). Но основной причиной замедления годового роста цен является пакет транспортных субсидий от правительства (снижение налогов на бензин и единый тариф на проездной). Это привело к тому, что рост цен на услуги замедлился с 2.9% в мае до 2.0% в июле. А в июне только вклад 9-тиеврового проездного составил около -0.7 п.п. инфляции. Это трехмесячная субсидия, которая закончится в сентябре. Сдерживает общую инфляцию также крайне медленный рост аренды жилья (1.8% г/г), но и здесь многое определяется регулированием.

Цены на товары за последний год выросли на 14.1% г/г, в июле резко ускорился рост цен на продукты питания (с 12.7% г/г до 14.8% г/г), но замедлился рост цен на энергию (с 38% г/г до 35.7% г/г – снижение налога на бензин).

Если же смотреть месячные приросты потребительских цен (с поправкой на субсидии) – то в последние три месяца они держатся в районе 0.8-0.9% ежемесячно и ни о каком замедлении инфляции пока речи не идет.

@truecon

Германия: стабильно высокая инфляция

По предварительным данным инфляция в Германии за июль составила 0.9% м/м и 7.5% г/г – это чуть ниже июньского значения (7.6% г/г) и ниже уровней мая (7.9%). Но основной причиной замедления годового роста цен является пакет транспортных субсидий от правительства (снижение налогов на бензин и единый тариф на проездной). Это привело к тому, что рост цен на услуги замедлился с 2.9% в мае до 2.0% в июле. А в июне только вклад 9-тиеврового проездного составил около -0.7 п.п. инфляции. Это трехмесячная субсидия, которая закончится в сентябре. Сдерживает общую инфляцию также крайне медленный рост аренды жилья (1.8% г/г), но и здесь многое определяется регулированием.

Цены на товары за последний год выросли на 14.1% г/г, в июле резко ускорился рост цен на продукты питания (с 12.7% г/г до 14.8% г/г), но замедлился рост цен на энергию (с 38% г/г до 35.7% г/г – снижение налога на бензин).

Если же смотреть месячные приросты потребительских цен (с поправкой на субсидии) – то в последние три месяца они держатся в районе 0.8-0.9% ежемесячно и ни о каком замедлении инфляции пока речи не идет.

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Еврозона: рекорды инфляции и проблемная Германия

Предварительные данные по инфляции в Еврозоне особого позитива не принесли, годовой прирост потребительских цен поставил новый рекорд 8.9% г/г. И ускорялся рост цен далеко не на энергию, хотя почти половину инфляции обеспечивает именно она, но в июльском росте наибольшее влияние было со стороны подорожания продуктов питания, годовой прирост цен здесь ускорился до 9.8% г/г по сравнению с 8.9% г/г месяцем ранее. Не так интенсивно, но ускорялся рост цен на неэнергетические товары (4.5% г/г) и услуги (3.7% г/г), в итоге базовая инфляция достигла 4% г/г. Более половины стран еврозоны уже с двузначной инфляцией.

Зато ВВП еврозоны пока еще растет – во втором квартале 0.7% кв/кв, годовой рост замедлился до 4.0%, но здесь скорее история в инерции и сокращении импорта. Неплохо себя чувствовали Италия/Франция/Испания, намного хуже ситуация в промышленных странах, особенно в Германии, где экономика ушла в стагнацию во втором квартале, а годовой рост замедлился до 1.5% г/г.

Германия в принципе сейчас одна из наиболее пострадавших экономик, импортные цены здесь в июне выросли еще на 1% м/м, хотя годовой рост и замедлился до 29.9% г/г. Без нефти и нефтепродуктов годовой прирост импортных цен 24.6% г/г. Новый рекорд поставили цены на экспорт, которые выросли за год на 16.1% г/г, хотя падение евро здесь помогает немцам, но издержки растут значительно быстрее... Так что пока за банкет в основном платят немцы.

В июне цены на газ в Европе были сильно ниже июльских, основные экономические проблемы пойдут в 3-4 кварталах, ну и пик инфляции еще впереди (в лучшем случае осенью).

@truecon

Еврозона: рекорды инфляции и проблемная Германия

Предварительные данные по инфляции в Еврозоне особого позитива не принесли, годовой прирост потребительских цен поставил новый рекорд 8.9% г/г. И ускорялся рост цен далеко не на энергию, хотя почти половину инфляции обеспечивает именно она, но в июльском росте наибольшее влияние было со стороны подорожания продуктов питания, годовой прирост цен здесь ускорился до 9.8% г/г по сравнению с 8.9% г/г месяцем ранее. Не так интенсивно, но ускорялся рост цен на неэнергетические товары (4.5% г/г) и услуги (3.7% г/г), в итоге базовая инфляция достигла 4% г/г. Более половины стран еврозоны уже с двузначной инфляцией.

Зато ВВП еврозоны пока еще растет – во втором квартале 0.7% кв/кв, годовой рост замедлился до 4.0%, но здесь скорее история в инерции и сокращении импорта. Неплохо себя чувствовали Италия/Франция/Испания, намного хуже ситуация в промышленных странах, особенно в Германии, где экономика ушла в стагнацию во втором квартале, а годовой рост замедлился до 1.5% г/г.

Германия в принципе сейчас одна из наиболее пострадавших экономик, импортные цены здесь в июне выросли еще на 1% м/м, хотя годовой рост и замедлился до 29.9% г/г. Без нефти и нефтепродуктов годовой прирост импортных цен 24.6% г/г. Новый рекорд поставили цены на экспорт, которые выросли за год на 16.1% г/г, хотя падение евро здесь помогает немцам, но издержки растут значительно быстрее... Так что пока за банкет в основном платят немцы.

В июне цены на газ в Европе были сильно ниже июльских, основные экономические проблемы пойдут в 3-4 кварталах, ну и пик инфляции еще впереди (в лучшем случае осенью).

@truecon

{kind=link}

Forwarded from ACI Russia

🔥 ФРС, рецессия, инфляция - международная обстановка и российские рынки

Сегодня в 18:00 Pro Markets - ACI Russia поговорим о самых значимых и интересных событиях недели

👨🏼🎓 Наши эксперты: Егор Сусин, Виктор Тунев, Евгений Егоров и все желающие высказаться по этой теме

Подключиться:

📍Телеграм

📍Clubhouse

👨🏻💻 Поднимайте руки, а также пишите комментарии под этим постом 👇🏻👇🏻👇🏻

Сегодня в 18:00 Pro Markets - ACI Russia поговорим о самых значимых и интересных событиях недели

👨🏼🎓 Наши эксперты: Егор Сусин, Виктор Тунев, Евгений Егоров и все желающие высказаться по этой теме

Подключиться:

📍Телеграм

📍Clubhouse

👨🏻💻 Поднимайте руки, а также пишите комментарии под этим постом 👇🏻👇🏻👇🏻

Telegram

ACI Russia

ACI Russia - The Financial Markets Association is the social organisation of market professionals with focus on FX and Interest Rates

По всем вопросам @ShadrinaSM

По всем вопросам @ShadrinaSM

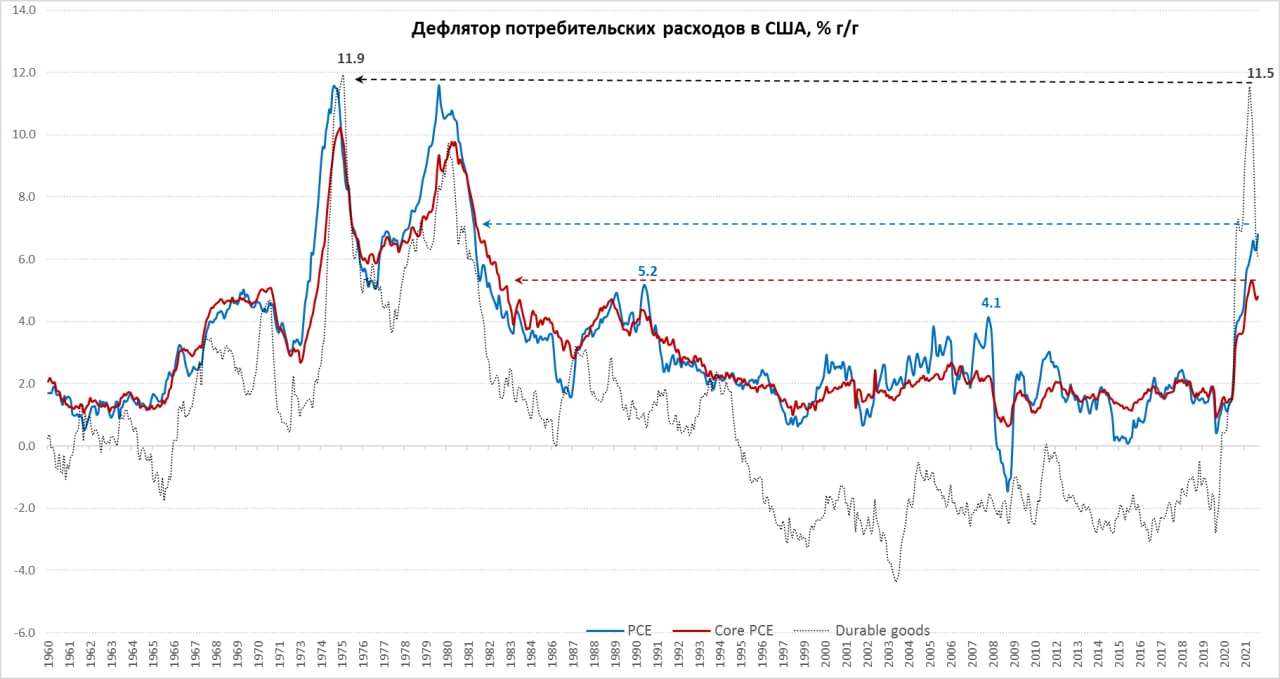

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США – инфляционные «подарки» не перестают удивлять

Сегодня вышли данные по основному для ФРС индексу инфляции – дефлятору потребительских расходов. Рост чуть превысил ожидания и составил 1% м/м, годовой рост цен переписал майские максимумы и составил 6.8% г/г – рекорд за 40 лет. Здесь понятна история, большую роль играет сильная прибавка в ценах на бензин.

Но и базовый индекс Core PCE вышел выше ожиданий, прибавив за месяц 0.6% м/м (один из самых высоких месячных приростов за последние десятилетия) и 4.8% г/г. В свое время одним из основных факторов роста инфляции было резкое подорожание автомобилей, что провоцировало в целом стремительный рост цен в сегменте долгосрочных товаров, где годовая динамика практически повторила максимумы 1970-х. Тогда же было много разговоров о том, что это разовый фактор ситуация здесь успокоится и инфляция снизится ... ситуация успокоилась... но появились новые факторы инфляции.

Стремительно в июне дорожали на услуги, рост здесь ускорился до 0.65% м/м, если откинуть локальные выбросы в начале 2000-х, то месячный прирост цен рекордный с 1986 года. И это не бензин, еда, или автомобили, которые считаются волатильными. Годовой прирост цен на услуги ускорился с 4.6% г/г в мае до 4.9% г/г в июне – максимумы с 1990 года. Активно дорожали ускорился рост цен в секторе жилья (6.8% г/г) и продолжает разгоняться медицина (2.7% г/г).

ФРС придется поднажать... т.к. цикличные компоненты инфляции (которые обычно определяются общими экономическими условиями) и трендовые пока даже не думали притормаживать...

@truecon

США – инфляционные «подарки» не перестают удивлять

Сегодня вышли данные по основному для ФРС индексу инфляции – дефлятору потребительских расходов. Рост чуть превысил ожидания и составил 1% м/м, годовой рост цен переписал майские максимумы и составил 6.8% г/г – рекорд за 40 лет. Здесь понятна история, большую роль играет сильная прибавка в ценах на бензин.

Но и базовый индекс Core PCE вышел выше ожиданий, прибавив за месяц 0.6% м/м (один из самых высоких месячных приростов за последние десятилетия) и 4.8% г/г. В свое время одним из основных факторов роста инфляции было резкое подорожание автомобилей, что провоцировало в целом стремительный рост цен в сегменте долгосрочных товаров, где годовая динамика практически повторила максимумы 1970-х. Тогда же было много разговоров о том, что это разовый фактор ситуация здесь успокоится и инфляция снизится ... ситуация успокоилась... но появились новые факторы инфляции.

Стремительно в июне дорожали на услуги, рост здесь ускорился до 0.65% м/м, если откинуть локальные выбросы в начале 2000-х, то месячный прирост цен рекордный с 1986 года. И это не бензин, еда, или автомобили, которые считаются волатильными. Годовой прирост цен на услуги ускорился с 4.6% г/г в мае до 4.9% г/г в июне – максимумы с 1990 года. Активно дорожали ускорился рост цен в секторе жилья (6.8% г/г) и продолжает разгоняться медицина (2.7% г/г).

ФРС придется поднажать... т.к. цикличные компоненты инфляции (которые обычно определяются общими экономическими условиями) и трендовые пока даже не думали притормаживать...

@truecon

{kind=link}

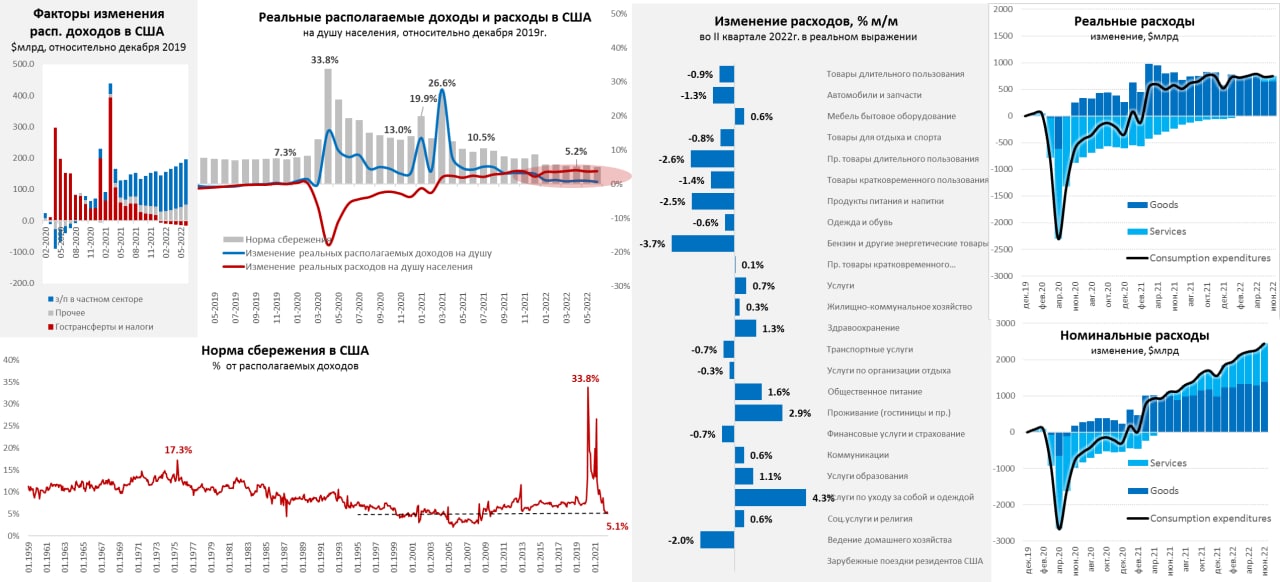

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Инфляция продолжает пожирать доходы американцев

В июне располагаемые доходы американских домохозяйств выросли на вполне приличные 0.7% м/м, но цены выросли на 1% м/м, в итоге реальнее располагаемые доходы на душу населения упали на 0.3% м/м, несмотря на все космические стимулы последних 2.5 лет, доходы лишь на 0.6% выше уровня декабря 2019 года – инфляция все утилизировала. Фонд зарплат в частном секторе притормаживает 0.5% м/м, но годовые приросты здесь ударные 11.2% г/г. Чистый госстимул сжался до 3%, но огромные стимулы последних лет все еще в системе в виде избыточных сбережений 2020/21 годов. Так что тратить здесь есть что.

Расходы росли веселее 1.1% м/м, но этого хватило только чтобы лишь немногим обогнать инфляцию реальные расходы на душу населения выросли на 0.1% м/м, за год их рост составил 1.3% г/г, а относительно декабря 2019 года они прибавили 3.8%. В июне американцы активней стали тратить на автомобили, мебель, размещение в гостиницах и медицину. Но в целом по итогам квартала продолжается миграция потребления из товаров, где был надут большой пузырь, в сторону услуг, где большую роль сейчас играет сильный дефицит рабочей силы. Расходы американцы вынуждены наращивать быстрее, чем растут их доходы, в итоге норма сбережения упала до 5.1%, что уже близко к уровням 2000-х. Американцы вынуждены меньше сберегать, чтобы поддержать свое потребление и не сокращать расходы.

Несмотря на перманентное падение реальных доходов, ужесточение ФРС и бюджета, американские домохозяйства пока с пытаются поддерживать привычный уровень потребительских расходов. И без полноценной рецессии это вряд ли изменится...

@truecon

Инфляция продолжает пожирать доходы американцев

В июне располагаемые доходы американских домохозяйств выросли на вполне приличные 0.7% м/м, но цены выросли на 1% м/м, в итоге реальнее располагаемые доходы на душу населения упали на 0.3% м/м, несмотря на все космические стимулы последних 2.5 лет, доходы лишь на 0.6% выше уровня декабря 2019 года – инфляция все утилизировала. Фонд зарплат в частном секторе притормаживает 0.5% м/м, но годовые приросты здесь ударные 11.2% г/г. Чистый госстимул сжался до 3%, но огромные стимулы последних лет все еще в системе в виде избыточных сбережений 2020/21 годов. Так что тратить здесь есть что.

Расходы росли веселее 1.1% м/м, но этого хватило только чтобы лишь немногим обогнать инфляцию реальные расходы на душу населения выросли на 0.1% м/м, за год их рост составил 1.3% г/г, а относительно декабря 2019 года они прибавили 3.8%. В июне американцы активней стали тратить на автомобили, мебель, размещение в гостиницах и медицину. Но в целом по итогам квартала продолжается миграция потребления из товаров, где был надут большой пузырь, в сторону услуг, где большую роль сейчас играет сильный дефицит рабочей силы. Расходы американцы вынуждены наращивать быстрее, чем растут их доходы, в итоге норма сбережения упала до 5.1%, что уже близко к уровням 2000-х. Американцы вынуждены меньше сберегать, чтобы поддержать свое потребление и не сокращать расходы.

Несмотря на перманентное падение реальных доходов, ужесточение ФРС и бюджета, американские домохозяйства пока с пытаются поддерживать привычный уровень потребительских расходов. И без полноценной рецессии это вряд ли изменится...

@truecon

{kind=link}

Forwarded from ACI Russia

Media is too big

VIEW IN TELEGRAM

🔥 17 августа мы ждём вас на самое зажигательное музыкально-финансовое событие лета!

ФЕСТИВАЛЬ ДИЛЕРА 2022! 🔥

🚢 Теплоход Loft Boat с гостями на борту отправится в 19:00 от Москва Сити до Нагатинского затона

В программе много музыки 1998 года, яркие моменты дефолта, вкусные закуски и напитки 🥂, речной воздух, свежий тёплый ветер и отличное летнее настроение!

Прогноз погоды на 17 августа 2022: +19+24 и солнце! На случай дождя на теплоходе есть просторная закрытая нижняя палуба. А для тех, кто будет добираться на машине, рекомендуем заранее продумать парковку в Москва Сити или на набережной Тараса Шевченко 23а на целые сутки 😉

Ведь причалим мы только в 23:00 около метро Коломенская (причал Меловой). 🌅 И вообще, может лучше сразу взять выходной на 18 августа? 🙃

Не пропустите‼️

Регистрируйтесь сами и зовите коллег и друзей. В этом году каждый член ACI Russia может приобрести билет для еще 1 гостя

https://aci-russia.timepad.ru/event/2106477/

И кстати, напишите в комментариях 👇🏻, какие музыкальные хиты слушали вы летом 1998 года? Самые популярные обязательно прозвучат на Фестивале Дилера 17 августа!

ФЕСТИВАЛЬ ДИЛЕРА 2022! 🔥

🚢 Теплоход Loft Boat с гостями на борту отправится в 19:00 от Москва Сити до Нагатинского затона

В программе много музыки 1998 года, яркие моменты дефолта, вкусные закуски и напитки 🥂, речной воздух, свежий тёплый ветер и отличное летнее настроение!

Прогноз погоды на 17 августа 2022: +19+24 и солнце! На случай дождя на теплоходе есть просторная закрытая нижняя палуба. А для тех, кто будет добираться на машине, рекомендуем заранее продумать парковку в Москва Сити или на набережной Тараса Шевченко 23а на целые сутки 😉

Ведь причалим мы только в 23:00 около метро Коломенская (причал Меловой). 🌅 И вообще, может лучше сразу взять выходной на 18 августа? 🙃

Не пропустите‼️

Регистрируйтесь сами и зовите коллег и друзей. В этом году каждый член ACI Russia может приобрести билет для еще 1 гостя

https://aci-russia.timepad.ru/event/2106477/

И кстати, напишите в комментариях 👇🏻, какие музыкальные хиты слушали вы летом 1998 года? Самые популярные обязательно прозвучат на Фестивале Дилера 17 августа!

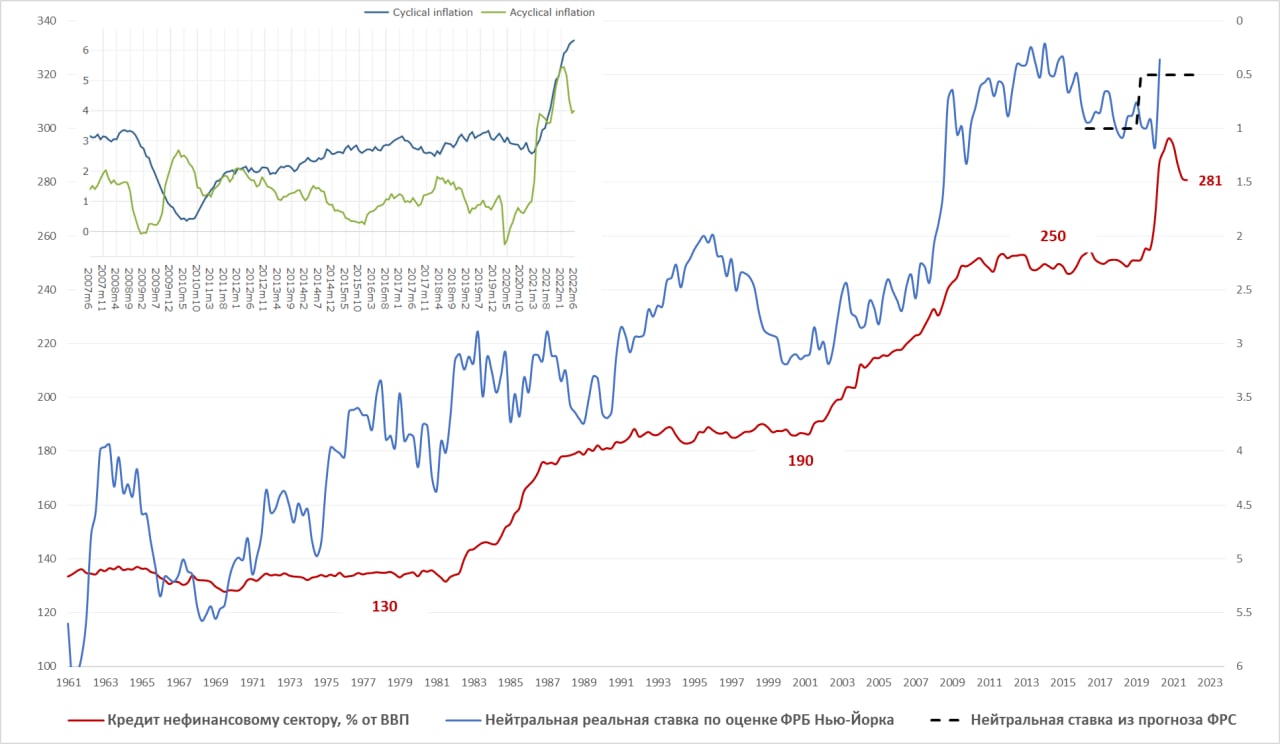

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Между инфляцией и долгом

На графике реальная нейтральная ставка по оценке ФРБ Нью-Йорка, или т.н. Rstar (обратная ось) и долг к ВВП, с ноября 2020 года они перестали ее считать под предлогом волатильности ВВП и до сих пор (волатильность вроде снизилась) не считают. Но, при этом ФРС продолжает считать нейтральной реальную ставку 0.5%, что следует из всех прогнозов и комментариев руководства ФРС. Все текущие предпосылки регулятора, да и рынка строятся на том, что нейтральная ставка в США – это 2.5% (2% - цель по инфляции и 0.5% - Rstar).

Исходя из этого ФРС заявляет о движении к 3-3.5%, как переходу к жесткой политике (и рынок также считает), при базовой инфляции сильно выше. При этом, оценки некоторых региональных банков «циклической» инфляции находятся сейчас выше 6% (к циклической относят те категории, которые чувствительны к общим экономическим условиям, а не разовым локальным отраслевым факторам). Но суть даже не в этом, а в том, что в условиях деглобализации, энергоперехода, дефицита на рынке труда, падающей производительности и бюджетной разнузданности и пр., общий инфляционный фон на горизонте десятилетия скорее всего будет сильно выше, чем в прошлом десятилетии. А это означает, что и та сама нейтральная реальная ставка, необходимая для удержания инфляции у цели 2% должна стать тоже выше. И ставка ФРС должна быть выше ... возможно, существенно.

Однако при текущем уровне долговой нагрузки ФРС вряд ли может себе это позволить... по крайней мере пока инфляция не спишет какую-то значимую часть долговой нагрузки. И в этой ситуации ФРС может сколько угодно рассказывать о борьбе с инфляцией, в реальности пространство для маневра у нее крайне ограничено и единственное, что себе может ФРС себе позволить (без разрушения долговой устойчивости) – это короткими перебежками пытаться гасить инфляционные ожидания, пытаясь не допустить их выхода из-под контроля. Для держателей активов по большей части это отрицательная реальная доходность надолго.

P.S.: История эта скорее не про «завтра», в ближайшие месяцы инфляция и ожидания должны снизиться, если не случится очередного «сюрприза» (например в виде конфликта с Китаем... ), история это скорее про «послезаврта», т.е. 2023...2024 гг.

@truecon

Между инфляцией и долгом

На графике реальная нейтральная ставка по оценке ФРБ Нью-Йорка, или т.н. Rstar (обратная ось) и долг к ВВП, с ноября 2020 года они перестали ее считать под предлогом волатильности ВВП и до сих пор (волатильность вроде снизилась) не считают. Но, при этом ФРС продолжает считать нейтральной реальную ставку 0.5%, что следует из всех прогнозов и комментариев руководства ФРС. Все текущие предпосылки регулятора, да и рынка строятся на том, что нейтральная ставка в США – это 2.5% (2% - цель по инфляции и 0.5% - Rstar).

Исходя из этого ФРС заявляет о движении к 3-3.5%, как переходу к жесткой политике (и рынок также считает), при базовой инфляции сильно выше. При этом, оценки некоторых региональных банков «циклической» инфляции находятся сейчас выше 6% (к циклической относят те категории, которые чувствительны к общим экономическим условиям, а не разовым локальным отраслевым факторам). Но суть даже не в этом, а в том, что в условиях деглобализации, энергоперехода, дефицита на рынке труда, падающей производительности и бюджетной разнузданности и пр., общий инфляционный фон на горизонте десятилетия скорее всего будет сильно выше, чем в прошлом десятилетии. А это означает, что и та сама нейтральная реальная ставка, необходимая для удержания инфляции у цели 2% должна стать тоже выше. И ставка ФРС должна быть выше ... возможно, существенно.

Однако при текущем уровне долговой нагрузки ФРС вряд ли может себе это позволить... по крайней мере пока инфляция не спишет какую-то значимую часть долговой нагрузки. И в этой ситуации ФРС может сколько угодно рассказывать о борьбе с инфляцией, в реальности пространство для маневра у нее крайне ограничено и единственное, что себе может ФРС себе позволить (без разрушения долговой устойчивости) – это короткими перебежками пытаться гасить инфляционные ожидания, пытаясь не допустить их выхода из-под контроля. Для держателей активов по большей части это отрицательная реальная доходность надолго.

P.S.: История эта скорее не про «завтра», в ближайшие месяцы инфляция и ожидания должны снизиться, если не случится очередного «сюрприза» (например в виде конфликта с Китаем... ), история это скорее про «послезаврта», т.е. 2023...2024 гг.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Рынок труда США: потихоньку остывает

По официальным данным количество вакансий в США за июнь продолжило сокращаться до 10.7 млн, или 1.8 вакансии на одного безработного. Несмотря на это снижение рынок труда в США все еще остается дико перегретым, но постепенно эта перегретость начинает разгружаться. Данные Indeed пока говорят о том, что ситуация выравнивается крайне медленно, но тоже указывают на то, что процесс идет. На активность увольнений это пока сильно не влияет, по-прежнему более 4 млн американцев (2.8% от занятых) ежемесячно самостоятельно увольняются, во многом в поисках лучшей работы (около 1/3 занятых за год) - это будет поддерживать повышенный темп роста средних зарплат.

В целом все это означает, что рынок труда пока остается сильно перегретым, рост з/п пока будет оставаться повышенным, хотя осенью остывание рынка труда должно ускориться в связи с рецессией в экономике, а ФРС будет пробовать продолжать догонять этот паровоз.

@truecon

Рынок труда США: потихоньку остывает

По официальным данным количество вакансий в США за июнь продолжило сокращаться до 10.7 млн, или 1.8 вакансии на одного безработного. Несмотря на это снижение рынок труда в США все еще остается дико перегретым, но постепенно эта перегретость начинает разгружаться. Данные Indeed пока говорят о том, что ситуация выравнивается крайне медленно, но тоже указывают на то, что процесс идет. На активность увольнений это пока сильно не влияет, по-прежнему более 4 млн американцев (2.8% от занятых) ежемесячно самостоятельно увольняются, во многом в поисках лучшей работы (около 1/3 занятых за год) - это будет поддерживать повышенный темп роста средних зарплат.

В целом все это означает, что рынок труда пока остается сильно перегретым, рост з/п пока будет оставаться повышенным, хотя осенью остывание рынка труда должно ускориться в связи с рецессией в экономике, а ФРС будет пробовать продолжать догонять этот паровоз.

@truecon

#Германия #экономика #экспорт #Кризис #инфляция

Германия: экспорт в Россию восстанавливается

Баланс внешней торговли Германии в июне прилично улучшился, экспорт вырос на 4.5% м/м и 18.4% г/г, импорт в июне вырос всего на 0.2% м/м и 27.9% г/г. Данные за май были пересмотрены в сторону улучшения, Германия все же осталась с положительным сальдо, в июне оно выросло до €6.4 млрд, что примерно вдвое ниже уровней 2020/2021 года.

Что интересно для нас – экспорт в Россию вырос в июне на 14.5% м/м, после роста в мае на 29.4% м/м, т.е. это второй подряд месяц роста экспорта после обвала в марте-апреле. В итоге годовое падение экспорта из Германии в Россию замедлилось с 63% г/г в апреле до 40.3 % г/г в июне. Импорт из России вырос на 4.8% м/м, а отрицательное сальдо торговли Германии с Россией составило в июне €2.3 млрд.

В июле сокращение поставок газа и рост экспорта должны были привести к сокращению дефицита, что было одним из факторов стабилизации курса рубля и прекращения его укрепления.

@truecon

Германия: экспорт в Россию восстанавливается

Баланс внешней торговли Германии в июне прилично улучшился, экспорт вырос на 4.5% м/м и 18.4% г/г, импорт в июне вырос всего на 0.2% м/м и 27.9% г/г. Данные за май были пересмотрены в сторону улучшения, Германия все же осталась с положительным сальдо, в июне оно выросло до €6.4 млрд, что примерно вдвое ниже уровней 2020/2021 года.

Что интересно для нас – экспорт в Россию вырос в июне на 14.5% м/м, после роста в мае на 29.4% м/м, т.е. это второй подряд месяц роста экспорта после обвала в марте-апреле. В итоге годовое падение экспорта из Германии в Россию замедлилось с 63% г/г в апреле до 40.3 % г/г в июне. Импорт из России вырос на 4.8% м/м, а отрицательное сальдо торговли Германии с Россией составило в июне €2.3 млрд.

В июле сокращение поставок газа и рост экспорта должны были привести к сокращению дефицита, что было одним из факторов стабилизации курса рубля и прекращения его укрепления.

@truecon

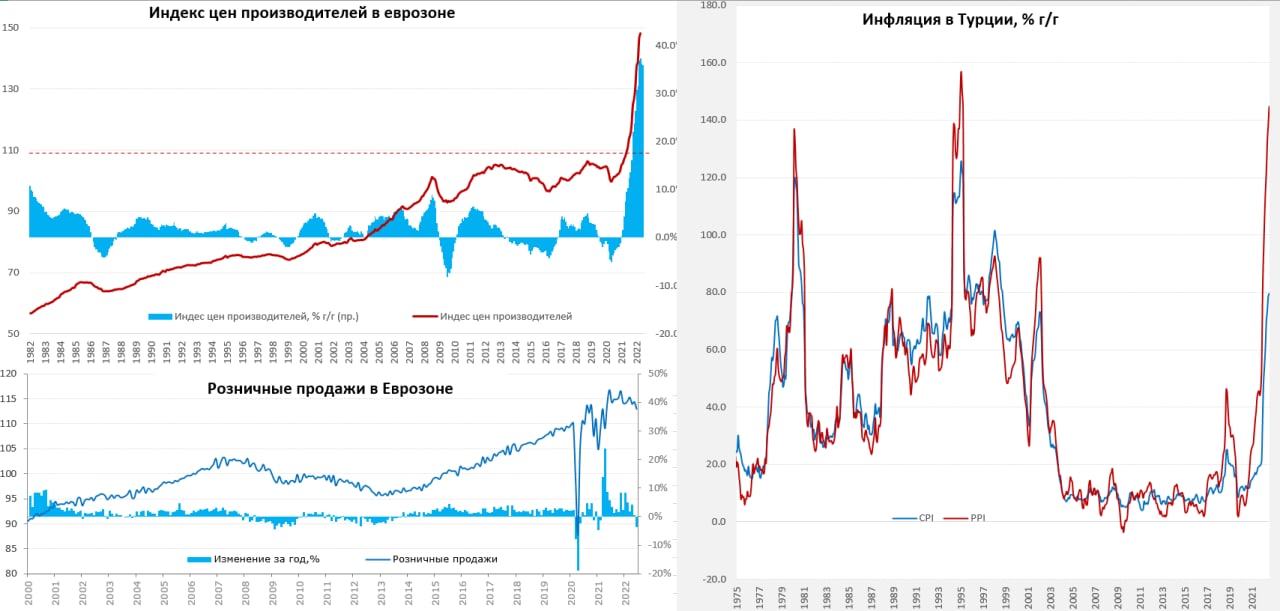

#инфляция #еврозона #экономика #Кризис

Еврозона: цены - вверх, продажи - вниз

Еврозона отчиталась по производственной инфляции за июнь, рост цен во втором квартале все же немного притормозил 1.1% м/м за июнь – это не пятипроцентные принты как в конце 2021 и начале 2022 года. Годовая инфляция цен производителей четвертый месяц подряд держится выше 35%, в июне она немного снизилась до 35.8% г/г. Без учета энергии 0.4% м/м и 15.6% г/г. Хотя рост цен притормозил, пока они корректироваться даже не думают, в июле есть все риски добавить драйва из-за высоких цен на газ, но чуть сбалансировать это скорректировавшимися ценами на нефть.

Ускорились годовые темпы роста цен на потребительские товары и средства производства, замедлился рост цен на промежуточную продукцию. Если откинуть малые страны – то основной диапазон годового прироста цен производителей от 27% г/г во Франции до 55% г/г. Пока этот рост еще далеко не весь зашел в потребительские цены.

Розничные продажи уже бойко падают, в еврозоне они за июнь снизились на 1.2% м/м и 3.7% г/г. Продажи также падали в апреле (-1.1% м/м) и немного отскочили в мае (+0.4% м/м). Здесь важно понимать, что это продажи в реальном выражении и без учета автомобилей (с учетом авто все совсем уныло). После коронавирусных горок анализировать здесь что-то сложно, но пик продаж здесь был в 2021 году – потом в основном падение, что указывает на рецессию.

P.S.: Но, конечно, до задорной турецкой инфляции европейцам еще далеко, Эрдогана здесь никто не перещеголяет: потребительские цены +79.6% г/г, цены производителей +144.6% г/г.

@truecon

Еврозона: цены - вверх, продажи - вниз

Еврозона отчиталась по производственной инфляции за июнь, рост цен во втором квартале все же немного притормозил 1.1% м/м за июнь – это не пятипроцентные принты как в конце 2021 и начале 2022 года. Годовая инфляция цен производителей четвертый месяц подряд держится выше 35%, в июне она немного снизилась до 35.8% г/г. Без учета энергии 0.4% м/м и 15.6% г/г. Хотя рост цен притормозил, пока они корректироваться даже не думают, в июле есть все риски добавить драйва из-за высоких цен на газ, но чуть сбалансировать это скорректировавшимися ценами на нефть.

Ускорились годовые темпы роста цен на потребительские товары и средства производства, замедлился рост цен на промежуточную продукцию. Если откинуть малые страны – то основной диапазон годового прироста цен производителей от 27% г/г во Франции до 55% г/г. Пока этот рост еще далеко не весь зашел в потребительские цены.

Розничные продажи уже бойко падают, в еврозоне они за июнь снизились на 1.2% м/м и 3.7% г/г. Продажи также падали в апреле (-1.1% м/м) и немного отскочили в мае (+0.4% м/м). Здесь важно понимать, что это продажи в реальном выражении и без учета автомобилей (с учетом авто все совсем уныло). После коронавирусных горок анализировать здесь что-то сложно, но пик продаж здесь был в 2021 году – потом в основном падение, что указывает на рецессию.

P.S.: Но, конечно, до задорной турецкой инфляции европейцам еще далеко, Эрдогана здесь никто не перещеголяет: потребительские цены +79.6% г/г, цены производителей +144.6% г/г.

@truecon

{kind=link}