#SP #ФРС #инфляция #ставки

Накатывает

S&P500 потихоньку протопал основные поддержки, что открывает дорогу к падению до 3.5k, мягкой риторики Пауэлла хватило ненадолго. Экономика США в общем-то в стагфляции, хотя в моменте месячная инфляция скорее всего притормозит за счет коррекции цен на бензин и подержанные автомобили, но в общем цены в США растут достаточно широким фронтом. А тот же бензин уже снова обновил максимумы в начале мая $4.4 за галлон, хотя, понятно, коррекция цен на нефть здесь немного сгладит ситуацию, но общий инфляционный фон от этого никуда не денется.

И это загоняет ФРС все дальше в угол, когда, все сложнее будет делать выбор между инфляцией и стагнацией... Одновременно трясет и долговой рынок – доходности UST уверенно перевалили за 3%, спреды корпоративных облигаций подрастают, а сами доходности на максимумах с ковидной весны 2020 года.

При этом, по итогам марта маржинальных позиций было на $0.8 трлн, а свободного кэша на $0.2 трлн ... где серьезно зацепит вряд ли кто скажет, но это где-то это уже недалеко ...

@truecon

Накатывает

S&P500 потихоньку протопал основные поддержки, что открывает дорогу к падению до 3.5k, мягкой риторики Пауэлла хватило ненадолго. Экономика США в общем-то в стагфляции, хотя в моменте месячная инфляция скорее всего притормозит за счет коррекции цен на бензин и подержанные автомобили, но в общем цены в США растут достаточно широким фронтом. А тот же бензин уже снова обновил максимумы в начале мая $4.4 за галлон, хотя, понятно, коррекция цен на нефть здесь немного сгладит ситуацию, но общий инфляционный фон от этого никуда не денется.

И это загоняет ФРС все дальше в угол, когда, все сложнее будет делать выбор между инфляцией и стагнацией... Одновременно трясет и долговой рынок – доходности UST уверенно перевалили за 3%, спреды корпоративных облигаций подрастают, а сами доходности на максимумах с ковидной весны 2020 года.

При этом, по итогам марта маржинальных позиций было на $0.8 трлн, а свободного кэша на $0.2 трлн ... где серьезно зацепит вряд ли кто скажет, но это где-то это уже недалеко ...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

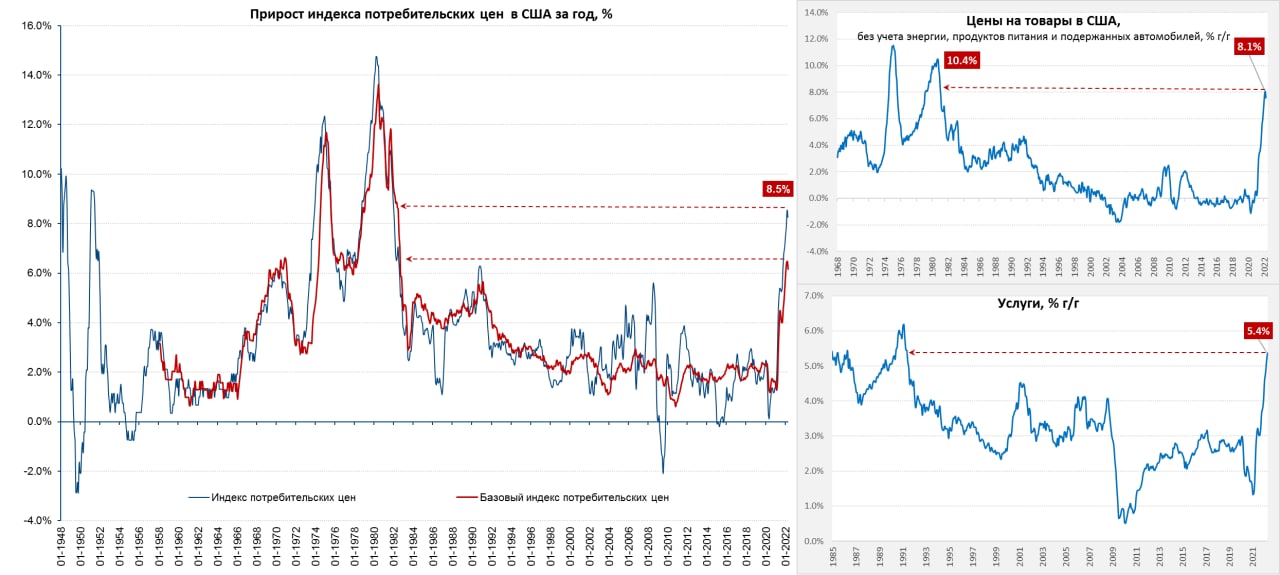

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

PPI - тоже чуть притормозили

Цены производителей в США за апрель выросли на 0.5% м/м, годовые темпы роста чуть присели до 11% г/г, но данные за прошлые месяцы пересмотрели вверх до 11.5% г/г (было 11.2% г/г).

В целом товары подорожали на 1.3% м/м и 16.3% г/г, продукты питания – на 1.5% м/м и 16.3% г/г. Здесь драйва добавили яйца которые вдруг подскочили в цене на 82% м/м 161.3% г/г. Энергия подорожала на 1.7% м/м и 40% г/г - падение цен на бензин было с лихвой компенсировано ростом цен на газ, дизель и мазут (сами себе привезли эту историю). Но и без еды с энергией цены на товары росли бодро – на 1% м/м и 10.1% г/г.

Ситуацию в апреле спасли цены на услуги, которые не выросли в апреле, а годовой рост составил 8.1% г/г, здесь снижение экономической активности и цен на услуги в оптовой торговле, но продолжился рост цен на транспортировку.

В обрабатывающей промышленности ралли цен продолжается 1.6% м/м и рекордные за весь период сбора статистики с 1987 года 18.5% г/г. Бодро дорожает стройка 4% м/м и 19.6% г/г.

Если смотреть в целом, то, несмотря на некоторое замедление годовых темпов роста цен, позитива в этом отчете нет – цены растут быстро, хоть и не так безумно как в марте.

@truecon

PPI - тоже чуть притормозили

Цены производителей в США за апрель выросли на 0.5% м/м, годовые темпы роста чуть присели до 11% г/г, но данные за прошлые месяцы пересмотрели вверх до 11.5% г/г (было 11.2% г/г).

В целом товары подорожали на 1.3% м/м и 16.3% г/г, продукты питания – на 1.5% м/м и 16.3% г/г. Здесь драйва добавили яйца которые вдруг подскочили в цене на 82% м/м 161.3% г/г. Энергия подорожала на 1.7% м/м и 40% г/г - падение цен на бензин было с лихвой компенсировано ростом цен на газ, дизель и мазут (сами себе привезли эту историю). Но и без еды с энергией цены на товары росли бодро – на 1% м/м и 10.1% г/г.

Ситуацию в апреле спасли цены на услуги, которые не выросли в апреле, а годовой рост составил 8.1% г/г, здесь снижение экономической активности и цен на услуги в оптовой торговле, но продолжился рост цен на транспортировку.

В обрабатывающей промышленности ралли цен продолжается 1.6% м/м и рекордные за весь период сбора статистики с 1987 года 18.5% г/г. Бодро дорожает стройка 4% м/м и 19.6% г/г.

Если смотреть в целом, то, несмотря на некоторое замедление годовых темпов роста цен, позитива в этом отчете нет – цены растут быстро, хоть и не так безумно как в марте.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее время. Активы ФРС остаются в районе $8.94 трлн. Через 2-3 недели ФРС начнет сокращать баланс, но темпы сокращения достаточно медленные, потому основную погоду на долларовом рынке пока все же будет делать Минфин США. Именно ведомство Дж. Йеллен сейчас влияет больше на процессы, Минфин резко сократил заимствования на фоне апрельских налогов (платятся налоги за прошлый год, в итоге положительное сальдо бюджета в апреле более $300 млрд) выплата налогов привела к изъятию около $0.3 трлн ликвидности. В итоге предложение госдолга сократилось, но одновременно счет Минфина вырос до $0.96 трлн, т.е. была изъята ликвидность из системы - это могло быть одной из причин давления на рынки.

Учитывая, что Минфин США планирует сократить запасы ликвидности до $650 млрд к концу третьего квартала – это должно нивелировать эффект от ожидаемого сокращения баланса ФРС ($237.5 млрд), одновременно продажа госбумаг с баланса ФРС будет компенсироваться сопоставимым сокращением заимствований Минфина США. В каком-то смысле ситуация до осени подзаморожена и само по себе начало QT не должно как-то значимо на чем-либо сказываться...

@truecon

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее время. Активы ФРС остаются в районе $8.94 трлн. Через 2-3 недели ФРС начнет сокращать баланс, но темпы сокращения достаточно медленные, потому основную погоду на долларовом рынке пока все же будет делать Минфин США. Именно ведомство Дж. Йеллен сейчас влияет больше на процессы, Минфин резко сократил заимствования на фоне апрельских налогов (платятся налоги за прошлый год, в итоге положительное сальдо бюджета в апреле более $300 млрд) выплата налогов привела к изъятию около $0.3 трлн ликвидности. В итоге предложение госдолга сократилось, но одновременно счет Минфина вырос до $0.96 трлн, т.е. была изъята ликвидность из системы - это могло быть одной из причин давления на рынки.

Учитывая, что Минфин США планирует сократить запасы ликвидности до $650 млрд к концу третьего квартала – это должно нивелировать эффект от ожидаемого сокращения баланса ФРС ($237.5 млрд), одновременно продажа госбумаг с баланса ФРС будет компенсироваться сопоставимым сокращением заимствований Минфина США. В каком-то смысле ситуация до осени подзаморожена и само по себе начало QT не должно как-то значимо на чем-либо сказываться...

@truecon

{kind=link}

Forwarded from ACI Russia

Сегодня пятница 13-е 🧟 Поговорим про рубль?)

🕕 В 18:00 в эфире Pro Markets - ACI Russia «RUB для резидентов и нерезидентов. Достоверные индикаторы, предел укрепления, прогнозы по изменению регулирования и курсу до конца 2-го квартала»

👨🏻💻 В гостях: Егор Сусин, Дмитрий Борисов. Модератор: Евгений Егоров

📍Телеграм

📍Clubhouse

Ваши комментарии и вопросы ждём под этим постом 👇🏻

🕕 В 18:00 в эфире Pro Markets - ACI Russia «RUB для резидентов и нерезидентов. Достоверные индикаторы, предел укрепления, прогнозы по изменению регулирования и курсу до конца 2-го квартала»

👨🏻💻 В гостях: Егор Сусин, Дмитрий Борисов. Модератор: Евгений Егоров

📍Телеграм

📍Clubhouse

Ваши комментарии и вопросы ждём под этим постом 👇🏻

{kind=link}

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

Страсти по рублю

Курс доллара на Мосбирже провалился до 63 руб./долл., с евро все еще веселее – он обвалился до 65 руб./евро. С евро добавляет внешний рынок, где европейская валюта стремительно падает и EUR/USD уже на уровне 1.04, смесь из резко ставшего отрицательным торгового баланса + сидящего на заборе и наблюдающего за растущей инфляцией ЕЦБ, «топит» европейскую «валюту», похожая история с британским фунтом и японской йеной.

Понятно, что укрепление рубля по большей части – это следствие большого положительного сальдо текущего счета, экспорт сильно превышает импорт в условиях двусторонних ограничений на потоки капитала и ряда ограничений на торговлю. Но все это происходит по большей части в условиях крайней неопределенности перспектив внешнеторгового сальдо: крайне волатильными на горизонте года могут быть объемы и цены на экспорт, слабо предсказуемы и объемы/цены импорта. Приоритетной в такой ситуации все же является задача стимулирования импорта и накопления запасов (импортозамещение – это более долгосрочная история, сейчас речь скорее о краткосрочной).

Насколько крепкий сейчас рубль ... если смотреть на реальный эффективный курс – то при курсе 60-65 рубль просто вернулся к уровням 2008-2013 годов. Так ли это ужасно, если он здесь какое-то время поищет равновесие? – Не думаю. Да, немного просядут доходы бюджета (подрастет дефицит), но у Минфина есть и остатки на счетах в несколько триллионов и ФНБ – проблемы с финансированием нет никакой. Здесь нужно учитывать, что влияние курса частично нивелирует потерю доходов через сокращение демпфера (компенсации расхождения внутренних и внешних цен на бензин).

Конечно, можно пытаться ослабить рубль через смягчение ограничений на потоки капитала, но объективно, смягчение в виде даже отмены обязательной продажи валютной выручки большого эффекта не даст, т.к. фактически ЕС и США создали риски экспроприации накоплений в евро/долларе. Т.е. накапливать просто валюту опасно снаружи и она не нужна внутри в таком объеме (банкам некуда ее деть). Вариант «выпуска» нерезидентов пока заморожены резервы вряд ли возможен. Выбор же между просто выкидывать валюту вовне и более крепким рублем... не очевидно, что он в пользу первого, т.к. крепкий рубль хоть как-то позволяет поддержать потребление/импорт.

Конечно, в такой ситуации есть неприятный момент возможной волатильности курса в будущем. Но, если объективно – экономические агенты не закладывают текущий момент крепости рубля как устойчивый и скорее формируют контракты в будущем по курсу сильно выше... т.е. в них уже заложена ожидаемая волатильность.

О чем точно бесполезно говорить: «снять продажу налички» - ограничение на ввоз валюты введено ЕС/США и пока оно не будет снято разговоры об этом бесполезны; «выпустить нерезидентов» - пока заморожены ЗВР и ряд других российских активов вряд ли возможно.

Нужно ли в такой ситуации и при текущей неопределенности будущих финпотоков/рисках/заморозках любыми способами пытаться отогнать курс рубля вверх? Думается нет, плюс/минус несколько месяцев ничего здесь не решают и это позволяет понаблюдать за тем, где ситуация уравновесится.

@truecon

Страсти по рублю

Курс доллара на Мосбирже провалился до 63 руб./долл., с евро все еще веселее – он обвалился до 65 руб./евро. С евро добавляет внешний рынок, где европейская валюта стремительно падает и EUR/USD уже на уровне 1.04, смесь из резко ставшего отрицательным торгового баланса + сидящего на заборе и наблюдающего за растущей инфляцией ЕЦБ, «топит» европейскую «валюту», похожая история с британским фунтом и японской йеной.

Понятно, что укрепление рубля по большей части – это следствие большого положительного сальдо текущего счета, экспорт сильно превышает импорт в условиях двусторонних ограничений на потоки капитала и ряда ограничений на торговлю. Но все это происходит по большей части в условиях крайней неопределенности перспектив внешнеторгового сальдо: крайне волатильными на горизонте года могут быть объемы и цены на экспорт, слабо предсказуемы и объемы/цены импорта. Приоритетной в такой ситуации все же является задача стимулирования импорта и накопления запасов (импортозамещение – это более долгосрочная история, сейчас речь скорее о краткосрочной).

Насколько крепкий сейчас рубль ... если смотреть на реальный эффективный курс – то при курсе 60-65 рубль просто вернулся к уровням 2008-2013 годов. Так ли это ужасно, если он здесь какое-то время поищет равновесие? – Не думаю. Да, немного просядут доходы бюджета (подрастет дефицит), но у Минфина есть и остатки на счетах в несколько триллионов и ФНБ – проблемы с финансированием нет никакой. Здесь нужно учитывать, что влияние курса частично нивелирует потерю доходов через сокращение демпфера (компенсации расхождения внутренних и внешних цен на бензин).

Конечно, можно пытаться ослабить рубль через смягчение ограничений на потоки капитала, но объективно, смягчение в виде даже отмены обязательной продажи валютной выручки большого эффекта не даст, т.к. фактически ЕС и США создали риски экспроприации накоплений в евро/долларе. Т.е. накапливать просто валюту опасно снаружи и она не нужна внутри в таком объеме (банкам некуда ее деть). Вариант «выпуска» нерезидентов пока заморожены резервы вряд ли возможен. Выбор же между просто выкидывать валюту вовне и более крепким рублем... не очевидно, что он в пользу первого, т.к. крепкий рубль хоть как-то позволяет поддержать потребление/импорт.

Конечно, в такой ситуации есть неприятный момент возможной волатильности курса в будущем. Но, если объективно – экономические агенты не закладывают текущий момент крепости рубля как устойчивый и скорее формируют контракты в будущем по курсу сильно выше... т.е. в них уже заложена ожидаемая волатильность.

О чем точно бесполезно говорить: «снять продажу налички» - ограничение на ввоз валюты введено ЕС/США и пока оно не будет снято разговоры об этом бесполезны; «выпустить нерезидентов» - пока заморожены ЗВР и ряд других российских активов вряд ли возможно.

Нужно ли в такой ситуации и при текущей неопределенности будущих финпотоков/рисках/заморозках любыми способами пытаться отогнать курс рубля вверх? Думается нет, плюс/минус несколько месяцев ничего здесь не решают и это позволяет понаблюдать за тем, где ситуация уравновесится.

@truecon

{kind=link}

#экономика #США #кризис #инфляция

США: куда бензин – туда и настроения

Майский отчет Мичиганкского университета, в очередной раз подтвердил, что настроения американцев сильно зависят от цен на бензин. Коррекция цен в апреле привела к улучшению настроений, но в начале мая новые рекорды цен на бензин снова прибили настроения к земле. Причем оценка текущей ситуации рухнула до новых минимумов, оценка ожиданий пока удержалась выше мартовских минимумов.

Американцы по-прежнему считают ценовые условиях для покупки товаров долгосрочного пользования и жилья ужасными, но продолжают их активно покупать, в том числе в кредит. Интересно, что инфляционные ожидания американцев встали как вкопанные на уровнях марта и не меняются... ожидания на год держатся на сорокалетних максимумах 5.4% третий месяц подряд. Ожидания на 5 лет остаются на уровне 3% и тоже практически не меняются. Это говорит о том, что американцы, хоть и сталкиваются с высокой инфляцией, хоть и недовольный ей, но все еще в большинстве верят, что ее удастся вернуть к норме и продолжают просто стараться поддержать свой привычный уровень потребления, смирившись с текущими высокими ценами. Ну, а раз они верят – то ФРС можно не усердствовать в ужесточении, просто поддерживая надежду, что в будущем инфляция снизится.

@truecon

США: куда бензин – туда и настроения

Майский отчет Мичиганкского университета, в очередной раз подтвердил, что настроения американцев сильно зависят от цен на бензин. Коррекция цен в апреле привела к улучшению настроений, но в начале мая новые рекорды цен на бензин снова прибили настроения к земле. Причем оценка текущей ситуации рухнула до новых минимумов, оценка ожиданий пока удержалась выше мартовских минимумов.

Американцы по-прежнему считают ценовые условиях для покупки товаров долгосрочного пользования и жилья ужасными, но продолжают их активно покупать, в том числе в кредит. Интересно, что инфляционные ожидания американцев встали как вкопанные на уровнях марта и не меняются... ожидания на год держатся на сорокалетних максимумах 5.4% третий месяц подряд. Ожидания на 5 лет остаются на уровне 3% и тоже практически не меняются. Это говорит о том, что американцы, хоть и сталкиваются с высокой инфляцией, хоть и недовольный ей, но все еще в большинстве верят, что ее удастся вернуть к норме и продолжают просто стараться поддержать свой привычный уровень потребления, смирившись с текущими высокими ценами. Ну, а раз они верят – то ФРС можно не усердствовать в ужесточении, просто поддерживая надежду, что в будущем инфляция снизится.

@truecon

{kind=link}

#доллар #евро #МВФ #резервы #Кризис

Доля доллара в резервах... да она падает

На тему доли доллара в резервах и ее падения часто пишут, в 4 квартале 2021 года она упала до 58.8%. Но на долю часто может влиять валютная переоценка, потому правильнее смотреть динамику все же по фиксированным курсам. Фактически с 1 квартала 2015 года доля доллара в валютных резервах центральных банков (по фиксированному курсу) падает безостановочно и очень стабильно, т.е. это происходит последние 7 лет.

Если же смотреть приросты, т.е. в чем создаются новые резервы – то доля доллара в приросте резервов упала еще больше. Последние три года лишь 35% новых резервов было сформировано в долларах. В 2021 году только 21% прироста резервов пришлось на доллар, а 79% - на все остальные валюты.

Но в статистике по резервам есть очень большие пробелы, до 2013 года МВФ не мог раскидать резервы по валютам, доля таких «Unallocated» резервов достигала 45-47% от общего объема резервов. И, возможно, доллара там была больше, это видно по началу 2014 года, когда фонд разнес часть нераспределенных по валютам резервов – доля доллара резко подросла. Поэтому, нельзя исключать, что изначально доля доллара была сильно выше, чем это дают доли распределенных по валютам резервы. Со второй половины 2018 года доля нераспределенных по валютам резервов стабильно держится в районе 6-7% от всех резервов, т.е. данные можно считать более репрезентативными и они показывают достаточно уверенное снижение доли доллара в валютных резервах стран.

Все это означает, что доля доллара действительно существенно снизилась, причем, возможно изначально она была выше, чем считается, в связи с высокой долей нераспределенных резервов («Unallocated») до 2018 года. Хотя в текущей ситуации, когда сама суть резервирования ставится под вопрос (они не гарантированы, а поддержание их ценности за счет инфляционного тагетирования вызывает определенные сомнения), скорее нужно искать иные механизмы снижения волатильности и хеджирования платежного баланса...

P.S.: Совершенно не удивлюсь, если в какой-то момент и при определенных обстоятельствах ценность большей части из $12.9 трлн резервов будет сильно дисконтирована, если это будет соответствовать интересам стран-эмитентов «резервных» валют... также как это в свое время произошло с отвязкой доллара от золота в одностороннем порядке в 1970-х.

@truecon

Доля доллара в резервах... да она падает

На тему доли доллара в резервах и ее падения часто пишут, в 4 квартале 2021 года она упала до 58.8%. Но на долю часто может влиять валютная переоценка, потому правильнее смотреть динамику все же по фиксированным курсам. Фактически с 1 квартала 2015 года доля доллара в валютных резервах центральных банков (по фиксированному курсу) падает безостановочно и очень стабильно, т.е. это происходит последние 7 лет.

Если же смотреть приросты, т.е. в чем создаются новые резервы – то доля доллара в приросте резервов упала еще больше. Последние три года лишь 35% новых резервов было сформировано в долларах. В 2021 году только 21% прироста резервов пришлось на доллар, а 79% - на все остальные валюты.

Но в статистике по резервам есть очень большие пробелы, до 2013 года МВФ не мог раскидать резервы по валютам, доля таких «Unallocated» резервов достигала 45-47% от общего объема резервов. И, возможно, доллара там была больше, это видно по началу 2014 года, когда фонд разнес часть нераспределенных по валютам резервов – доля доллара резко подросла. Поэтому, нельзя исключать, что изначально доля доллара была сильно выше, чем это дают доли распределенных по валютам резервы. Со второй половины 2018 года доля нераспределенных по валютам резервов стабильно держится в районе 6-7% от всех резервов, т.е. данные можно считать более репрезентативными и они показывают достаточно уверенное снижение доли доллара в валютных резервах стран.

Все это означает, что доля доллара действительно существенно снизилась, причем, возможно изначально она была выше, чем считается, в связи с высокой долей нераспределенных резервов («Unallocated») до 2018 года. Хотя в текущей ситуации, когда сама суть резервирования ставится под вопрос (они не гарантированы, а поддержание их ценности за счет инфляционного тагетирования вызывает определенные сомнения), скорее нужно искать иные механизмы снижения волатильности и хеджирования платежного баланса...

P.S.: Совершенно не удивлюсь, если в какой-то момент и при определенных обстоятельствах ценность большей части из $12.9 трлн резервов будет сильно дисконтирована, если это будет соответствовать интересам стран-эмитентов «резервных» валют... также как это в свое время произошло с отвязкой доллара от золота в одностороннем порядке в 1970-х.

@truecon

{kind=link}

#Китай #экономика #производство #розница #Кризис

Китайский апрельский обвал

Вышедшие за апрель данные по китайской экономике ожидались плохими, но реальность оказалась намного хуже. Ковидные ограничения привели к тому, что розничные продажи рухнули на 11.1% г/г в номинальном выражении и 14% г/г в реальном выражении. Выросли только продажи продуктов питания, бензина (из-за роста цен) и лекарств, все остальное рухнуло на 10-30% г/г. В сумме за первые 4 месяца года розничные продажи были на 0.2% ниже уровней прошлого года, в реальном выражении падение составило более 2.5% г/г. Учитывая, что ковидные ограничения будут в ряде регионов сохраняться, а в ряде ужесточаться, внутренний спрос вряд ли быстро восстановится.

Промышленность выглядела чуть лучше, производство в апреле упало на 2.9% г/г, а за январь-апрель выросла на 4.0%. Наиболее сильное падение было в обрабатывающей промышленности (-4.6% г/г), причем сильно рухнуло производство именно предприятий с иностранными инвестициями (-16.1%). Очевидно будут усиливаться проблемы с поставками на экспорт, т.е. стоит ожидать усиления дефицитов в связи с поставками из Китая… а значит и рост цен, с этим связанный.

В целом уже понятно, что рост экономики Китая сильно провалится, хотя внешняя торговля пока обеспечивает сильную поддержку (физически импорт сокращается быстрее экспорта).

@truecon

Китайский апрельский обвал

Вышедшие за апрель данные по китайской экономике ожидались плохими, но реальность оказалась намного хуже. Ковидные ограничения привели к тому, что розничные продажи рухнули на 11.1% г/г в номинальном выражении и 14% г/г в реальном выражении. Выросли только продажи продуктов питания, бензина (из-за роста цен) и лекарств, все остальное рухнуло на 10-30% г/г. В сумме за первые 4 месяца года розничные продажи были на 0.2% ниже уровней прошлого года, в реальном выражении падение составило более 2.5% г/г. Учитывая, что ковидные ограничения будут в ряде регионов сохраняться, а в ряде ужесточаться, внутренний спрос вряд ли быстро восстановится.

Промышленность выглядела чуть лучше, производство в апреле упало на 2.9% г/г, а за январь-апрель выросла на 4.0%. Наиболее сильное падение было в обрабатывающей промышленности (-4.6% г/г), причем сильно рухнуло производство именно предприятий с иностранными инвестициями (-16.1%). Очевидно будут усиливаться проблемы с поставками на экспорт, т.е. стоит ожидать усиления дефицитов в связи с поставками из Китая… а значит и рост цен, с этим связанный.

В целом уже понятно, что рост экономики Китая сильно провалится, хотя внешняя торговля пока обеспечивает сильную поддержку (физически импорт сокращается быстрее экспорта).

@truecon

{kind=link}

Forwarded from Банк России

⚡️Установлены новые пороги на переводы средств за рубеж для физических лиц

В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 50 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 10 тыс. долларов.

Через компании, оказывающие услуги по переводу денежных средств без открытия счета, резиденты и нерезиденты из дружественных стран по-прежнему могут перевести в месяц не более 5 тыс. долларов США или в эквиваленте в другой валюте.

Физические лица — нерезиденты из дружественных стран, работающие в России по трудовым или гражданско-правовым договорам, дополнительно могут также переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг и делать такие же перечисления без открытия счета.

Нерезидентам из недружественных стран, работающим в России по трудовым или гражданско-правовым договорам, разрешено переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг, и перечислять за рубеж эти средства без открытия счета. До сегодняшнего дня нерезиденты из недружественных стран могли перечислять только средства в иностранной валюте в пределах 10 тыс. долларов США со счета и до 5 тыс. долларов США без открытия счета.

Ограничения установлены до 30 сентября 2022 года.

В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 50 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 10 тыс. долларов.

Через компании, оказывающие услуги по переводу денежных средств без открытия счета, резиденты и нерезиденты из дружественных стран по-прежнему могут перевести в месяц не более 5 тыс. долларов США или в эквиваленте в другой валюте.

Физические лица — нерезиденты из дружественных стран, работающие в России по трудовым или гражданско-правовым договорам, дополнительно могут также переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг и делать такие же перечисления без открытия счета.

Нерезидентам из недружественных стран, работающим в России по трудовым или гражданско-правовым договорам, разрешено переводить средства с российских счетов за рубеж в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг, и перечислять за рубеж эти средства без открытия счета. До сегодняшнего дня нерезиденты из недружественных стран могли перечислять только средства в иностранной валюте в пределах 10 тыс. долларов США со счета и до 5 тыс. долларов США без открытия счета.

Ограничения установлены до 30 сентября 2022 года.

#экономика #еврозона #экспорт #Кризис

Европа ушла в дефициты

Еврозона наконец посчитала свой баланс внешней торговли за март, экспорт вырос в марте на 0.9% м/м, годовой рост замедлился до 14% г/г. Импорт вырос на 3.5% м/м и 35.4% г/г, в итоге дефицит внешней торговли переписал рекорды за все время существования еврозоны и составил €17.6 млрд (с поправкой на сезонность). В сумме за 1 квартал 2022 года дефицит внешней торговли еврозоны составил €52.4 млрд, что кардинально отличается от того, что было года назад, когда положительное сальдо внешней торговли составляло €56.7 млрд. В целом по ЕС ситуация еще хуже – дефицит внешней торговли товарами за первый квартал составил €81.5 млрд.

Дефицит торговли ЕС с Китаем в 1 квартале составил €91.9 млрд против €50.3 млрд годом ранее, дефицит торговли с Россией составил €45.2 млрд прости €10.8 млрд годом ранее. На самом деле ухудшение торгового баланса ЕС по сравнению с прошлым годом на 2/3 обеспечено торговлей энергетическими товарами и на 1/3 оборудованием и потребительскими товарами.

Экспорт ЕС в Россию за 1 квартал 2022 года составил €18.6 млрд, что на 8.6% ниже уровней прошлого года, импорт составил €63.7 млрд, что на 104.2% больше уровней прошлого года. Непосредственно в марте экспорт из ЕС в РФ сократился на 51% г/г до €3.9 млрд, экспорт из еврозоны на 55% г/г до €2.9 млрд.

С таким торговым балансом (а в апреле он еще ухудшился скорее всего), и при текущей политике ЕЦБ на фоне рекордной инфляции, евро будет непросто ...

@truecon

Европа ушла в дефициты

Еврозона наконец посчитала свой баланс внешней торговли за март, экспорт вырос в марте на 0.9% м/м, годовой рост замедлился до 14% г/г. Импорт вырос на 3.5% м/м и 35.4% г/г, в итоге дефицит внешней торговли переписал рекорды за все время существования еврозоны и составил €17.6 млрд (с поправкой на сезонность). В сумме за 1 квартал 2022 года дефицит внешней торговли еврозоны составил €52.4 млрд, что кардинально отличается от того, что было года назад, когда положительное сальдо внешней торговли составляло €56.7 млрд. В целом по ЕС ситуация еще хуже – дефицит внешней торговли товарами за первый квартал составил €81.5 млрд.

Дефицит торговли ЕС с Китаем в 1 квартале составил €91.9 млрд против €50.3 млрд годом ранее, дефицит торговли с Россией составил €45.2 млрд прости €10.8 млрд годом ранее. На самом деле ухудшение торгового баланса ЕС по сравнению с прошлым годом на 2/3 обеспечено торговлей энергетическими товарами и на 1/3 оборудованием и потребительскими товарами.

Экспорт ЕС в Россию за 1 квартал 2022 года составил €18.6 млрд, что на 8.6% ниже уровней прошлого года, импорт составил €63.7 млрд, что на 104.2% больше уровней прошлого года. Непосредственно в марте экспорт из ЕС в РФ сократился на 51% г/г до €3.9 млрд, экспорт из еврозоны на 55% г/г до €2.9 млрд.

С таким торговым балансом (а в апреле он еще ухудшился скорее всего), и при текущей политике ЕЦБ на фоне рекордной инфляции, евро будет непросто ...

@truecon

{kind=link}

#Россия #экспорт #рубль #экономика #Кризис

Поторопились ...

Коллеги из MMI думается поторопились посчитать падение импорта на 70-80%... Действительно оценки текущего счета со стороны Банка России за январь-апрель дают ошеломительные результаты: сальдо текущего счета за 4 месяца $95.8 млрд, сальдо торгового баланса $106.5 млрд.

Тогда в апреле:

✔️ Счет текущих операций $37.6 млрд.

✔️ Баланс товаров и услуг $40.2 млрд.

Коллеги посчитали, что т.к. экспорт в прошлом году был $41.3 млрд и вырос на 20% и менее, то импорт должен был рухнуть на 70-80%. Предпосылка о том, что экспорт вырос всего на 20% в номинале выглядит не вполне корректно и вот почему:

1️⃣ Только экспорт газа оценочно мог составить > $12 млрд (против $3.4 млрд годом ранее) уже только это даст около 20% прироста всего экспорта относительно прошлого года.

2️⃣ Экспорт сырой нефти в апреле прошлого года резко сократился (он составлял всего 3.2 мб/д или $5.9 млрд по данным ФТС), по самым скромным оценкам апреля текущего года он составлял не менее 3.6 мб/д, т.е. ~ $7.9 млрд.

3️⃣ Цены на все остальные экспортные товары бурно выросли если мы предположим, что в долларах оставшийся экспорт ($41.3-$3.4-$5.9=$32 ) вырос на 20%, т.е. $6.4 млрд - то общий прирост экспорта будет ~$17 млрд. к апрелю прошлого года, а это уже не 20%, а 40% роста экспорта.

И тогда импорт упал никак не на 70...80% ... а на 45-50%, что тоже много, импорт из ЕС, скорее всего упал сильнее, потому как по китайским данным импорт из Китая в апреле остался практически на уровне прошлого года.

P.S.: В отсутствии данных квест "Разгадай торговый баланс", конечно напрягает )

@truecon

Поторопились ...

Коллеги из MMI думается поторопились посчитать падение импорта на 70-80%... Действительно оценки текущего счета со стороны Банка России за январь-апрель дают ошеломительные результаты: сальдо текущего счета за 4 месяца $95.8 млрд, сальдо торгового баланса $106.5 млрд.

Тогда в апреле:

✔️ Счет текущих операций $37.6 млрд.

✔️ Баланс товаров и услуг $40.2 млрд.

Коллеги посчитали, что т.к. экспорт в прошлом году был $41.3 млрд и вырос на 20% и менее, то импорт должен был рухнуть на 70-80%. Предпосылка о том, что экспорт вырос всего на 20% в номинале выглядит не вполне корректно и вот почему:

1️⃣ Только экспорт газа оценочно мог составить > $12 млрд (против $3.4 млрд годом ранее) уже только это даст около 20% прироста всего экспорта относительно прошлого года.

2️⃣ Экспорт сырой нефти в апреле прошлого года резко сократился (он составлял всего 3.2 мб/д или $5.9 млрд по данным ФТС), по самым скромным оценкам апреля текущего года он составлял не менее 3.6 мб/д, т.е. ~ $7.9 млрд.

3️⃣ Цены на все остальные экспортные товары бурно выросли если мы предположим, что в долларах оставшийся экспорт ($41.3-$3.4-$5.9=$32 ) вырос на 20%, т.е. $6.4 млрд - то общий прирост экспорта будет ~$17 млрд. к апрелю прошлого года, а это уже не 20%, а 40% роста экспорта.

И тогда импорт упал никак не на 70...80% ... а на 45-50%, что тоже много, импорт из ЕС, скорее всего упал сильнее, потому как по китайским данным импорт из Китая в апреле остался практически на уровне прошлого года.

P.S.: В отсутствии данных квест "Разгадай торговый баланс", конечно напрягает )

@truecon

Telegram

MMI

❗️ИМПОРТ В АПРЕЛЕ МОГ РУХНУТЬ БОЛЕЕ ЧЕМ НА 70%. МАСШТАБ ИЗОЛЯЦИИ РФ ПРЕВОСХОДИТ ОЖИДАНИЯ

ЦБ опубликовал 3 цифры платёжного баланса за янв-апр. Если сравнить их с оценками за 1-й квартал, то мы получаем ошеломительные результаты апреля:

• Текущий профицит:…

ЦБ опубликовал 3 цифры платёжного баланса за янв-апр. Если сравнить их с оценками за 1-й квартал, то мы получаем ошеломительные результаты апреля:

• Текущий профицит:…

#инфляция #Великобритания #экономика #Кризис

Инфляция в Великобритании в апреле поставила новые рекорды. Рост потребительских цен за месяц составил 2.5% м/м и 9% г/г - рекордный рост с 1989 года.

Розничные цены улетели на 3.4% м/м, годовой прирост цен, впервые за 4 десятилетия достиг двузначных значений 11.1% г/г. И это ещё не предел...

@truecon

Инфляция в Великобритании в апреле поставила новые рекорды. Рост потребительских цен за месяц составил 2.5% м/м и 9% г/г - рекордный рост с 1989 года.

Розничные цены улетели на 3.4% м/м, годовой прирост цен, впервые за 4 десятилетия достиг двузначных значений 11.1% г/г. И это ещё не предел...

@truecon

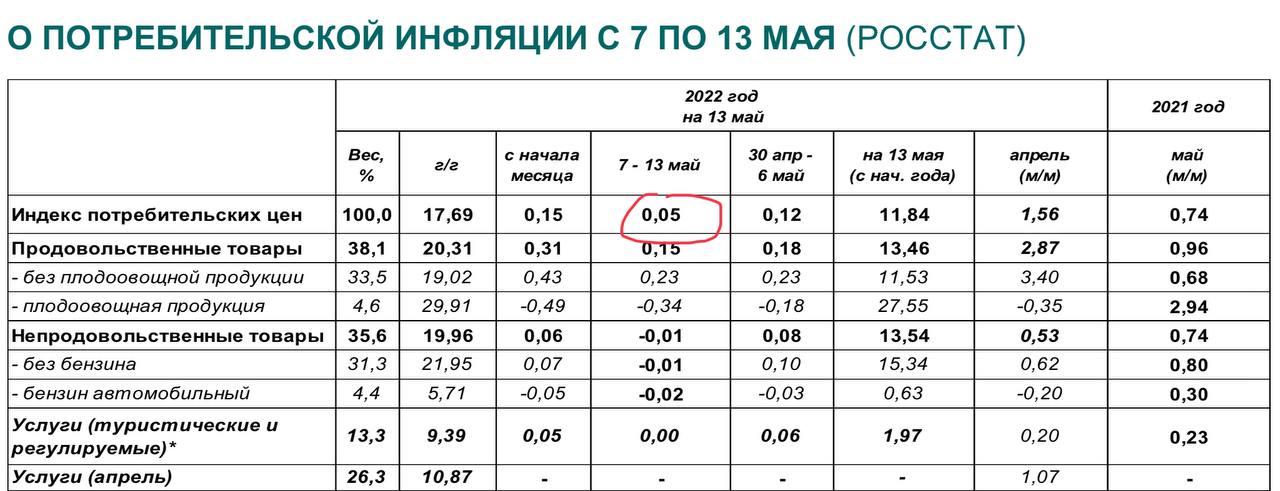

#Россия #ставки #инфляция #БанкРоссии #экономика

В среду вышли недельные данные по инфляции - рост цен замедлился до 0.05% в неделю, с начала года потребительские цены выросли на 11.8%, годовая динамика замедлилась до 17.7% г/г. Безусловно, это позитивная динамка, но то, что мы видим сейчас - это скорее действие дезинфляционных факторов, связанных с нормализацией курса, эти эффекты будут присутствовать в ближайшие месяц-два, если ситуация с курсом останется стабильной, Что вполне реально при тёкшем экспорте-импорте и контроле капитала.

Учитывая то, продолжает улучшаться ситуация с ликвидностью, это даёт возможность Банку России более активно понижать ставки сейчас. Но с оглядкой на вторую половину года, когда уйдут дезинфляционные факторы и усилятся бюджетные (рост дефицита) с возможным ухудшением торгового баланса при сохранении высоким импортных цен. это даёт возможность Банку России понизить ставку на 2-3 п.п. на двух ближайших заседаниях… но дальше будет много неопределенности…

@truecon

В среду вышли недельные данные по инфляции - рост цен замедлился до 0.05% в неделю, с начала года потребительские цены выросли на 11.8%, годовая динамика замедлилась до 17.7% г/г. Безусловно, это позитивная динамка, но то, что мы видим сейчас - это скорее действие дезинфляционных факторов, связанных с нормализацией курса, эти эффекты будут присутствовать в ближайшие месяц-два, если ситуация с курсом останется стабильной, Что вполне реально при тёкшем экспорте-импорте и контроле капитала.

Учитывая то, продолжает улучшаться ситуация с ликвидностью, это даёт возможность Банку России более активно понижать ставки сейчас. Но с оглядкой на вторую половину года, когда уйдут дезинфляционные факторы и усилятся бюджетные (рост дефицита) с возможным ухудшением торгового баланса при сохранении высоким импортных цен. это даёт возможность Банку России понизить ставку на 2-3 п.п. на двух ближайших заседаниях… но дальше будет много неопределенности…

@truecon

{kind=link}

Банк России разрешил продавать банкам любую валюту кроме евро и доллара, ввоз которых в Россию запрещён, т.е. США и еврозона сами запретили использование своих валют.

http://www.cbr.ru/press/event/?id=12885

http://www.cbr.ru/press/event/?id=12885

cbr.ru

Банк России смягчил временный порядок операций с наличной валютой | Банк России

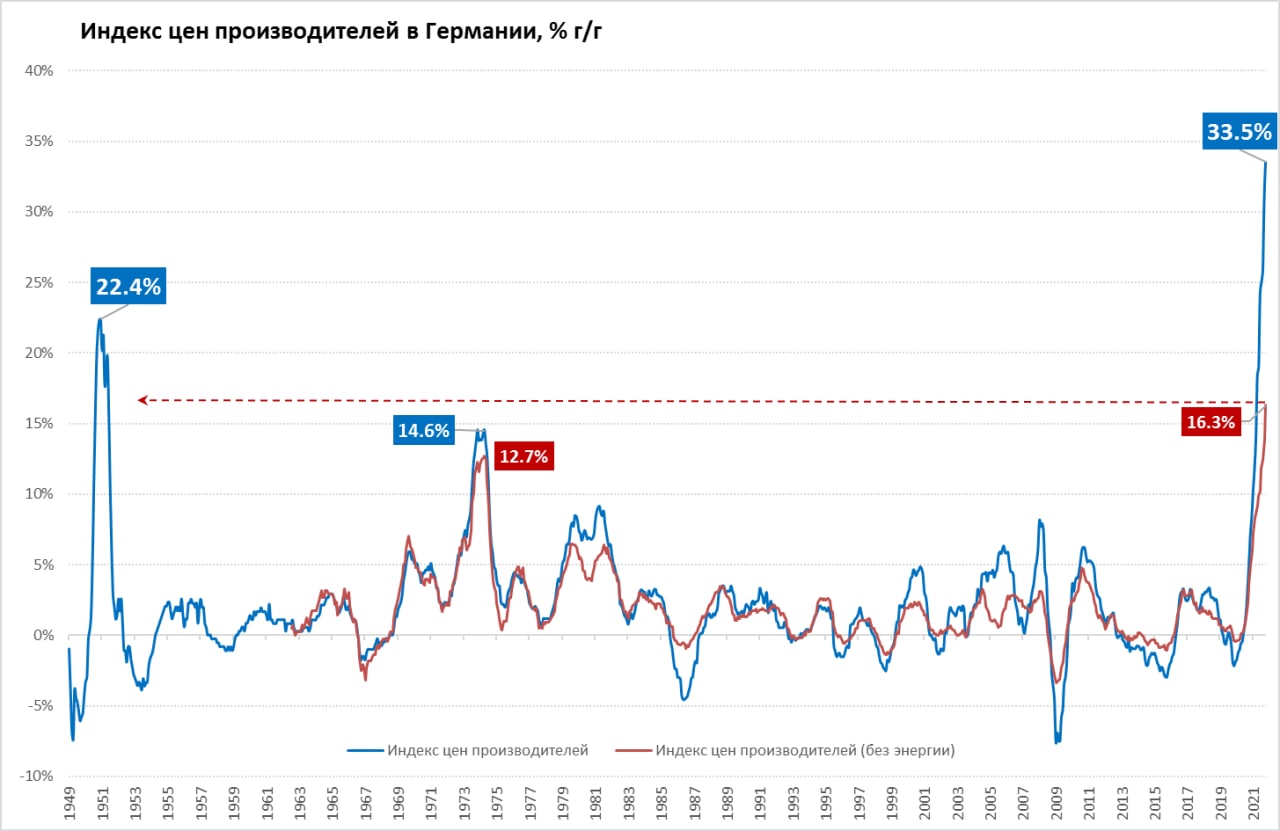

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия ...цены – летим без остановок

Цены производителей в Германии за апрель выросли еще на 2.8% м/м, а годовой прирост цен составил 33.5% г/г – это в полтора раза выше рекорда 1970-х годов и является самым высоким годовым темпом роста с начала ведения статистики в 1949 году. Без учета энергии цены также фиксировали агрессивный рост на 3.0% м/м (новый рекорд) и 16.3% г/г – это тоже исторический рекорд за все время ведения статистики, до сих пор максимумы были в 1974 году на уровне 12.7% г/г. В апреле энергия не стала главным драйвером роста цен производителей, т.к. цены на нефтепродукты корректировались.

В апреле дорожало практически все, динамика стала здесь значительно более синхронной по многим категориям товаров. Потребительские товары краткосрочного пользования прибавили в цене 3.9% м/м и рекордные 13.2% г/г, потребительские товары долгосрочного пользования 8.3% г/г, средства производства дорожали самыми быстрыми темпами с 1975 года – на 6.7% г/г. Трансляция всего этого в потребительские цены еще впереди...

@truecon

Германия ...цены – летим без остановок

Цены производителей в Германии за апрель выросли еще на 2.8% м/м, а годовой прирост цен составил 33.5% г/г – это в полтора раза выше рекорда 1970-х годов и является самым высоким годовым темпом роста с начала ведения статистики в 1949 году. Без учета энергии цены также фиксировали агрессивный рост на 3.0% м/м (новый рекорд) и 16.3% г/г – это тоже исторический рекорд за все время ведения статистики, до сих пор максимумы были в 1974 году на уровне 12.7% г/г. В апреле энергия не стала главным драйвером роста цен производителей, т.к. цены на нефтепродукты корректировались.

В апреле дорожало практически все, динамика стала здесь значительно более синхронной по многим категориям товаров. Потребительские товары краткосрочного пользования прибавили в цене 3.9% м/м и рекордные 13.2% г/г, потребительские товары долгосрочного пользования 8.3% г/г, средства производства дорожали самыми быстрыми темпами с 1975 года – на 6.7% г/г. Трансляция всего этого в потребительские цены еще впереди...

@truecon

{kind=link}

#рубль #Россия #экономика #ликвидность #БанкРоссии

Рубль: полет продолжается

К концу недели и на волне налогового периода рубль разошелся - доллар сходил под 58 руб./долл., курс евро провалился ниже 60 руб./евро и готовится провалить минимумы 2017 года.

С рублевой ликвидностью в банковской системе все очень неплохо, чистые обязательства ЦБ перед банками (с корсчетами) выше 3.5 трлн руб., структурный профицит 1.7-1.8 трлн руб. И вроде можно было бы реагировать более активно ставками на эту ситуацию, но есть большая неопределенность на горизонте 1-2 кварталов (бюджет/импорт-экспорт/руб. депозиты)...

@truecon

Рубль: полет продолжается

К концу недели и на волне налогового периода рубль разошелся - доллар сходил под 58 руб./долл., курс евро провалился ниже 60 руб./евро и готовится провалить минимумы 2017 года.

С рублевой ликвидностью в банковской системе все очень неплохо, чистые обязательства ЦБ перед банками (с корсчетами) выше 3.5 трлн руб., структурный профицит 1.7-1.8 трлн руб. И вроде можно было бы реагировать более активно ставками на эту ситуацию, но есть большая неопределенность на горизонте 1-2 кварталов (бюджет/импорт-экспорт/руб. депозиты)...

@truecon

Forwarded from Банк России

⚡️Банк России решил временно уменьшить размер «кредитного плеча» (заемных средств), который брокер может предоставить клиенту для совершения необеспеченных сделок с финансовыми инструментами. Эта мера принимается для защиты клиентов и будет действовать с 1 июня до 31 декабря 2022 года.

Одновременно с 1 июня 2022 года отменяются запреты на совершение коротких продаж ценных бумаг и покупку валюты «с плечом» — в связи с уменьшением волатильности на финансовых рынках и для повышения ликвидности торгов.

Запреты на короткие продажи ценных бумаг и покупку валюты «с плечом» вводились в связи со сложившейся кризисной ситуацией на финансовом рынке и для защиты прав и законных интересов инвесторов с 24 и 27 февраля 2022 года соответственно.

Одновременно с 1 июня 2022 года отменяются запреты на совершение коротких продаж ценных бумаг и покупку валюты «с плечом» — в связи с уменьшением волатильности на финансовых рынках и для повышения ликвидности торгов.

Запреты на короткие продажи ценных бумаг и покупку валюты «с плечом» вводились в связи со сложившейся кризисной ситуацией на финансовом рынке и для защиты прав и законных интересов инвесторов с 24 и 27 февраля 2022 года соответственно.