#экономика #США #кризис #инфляция

Американский потребитель: достиг дна ... но снизу постучали

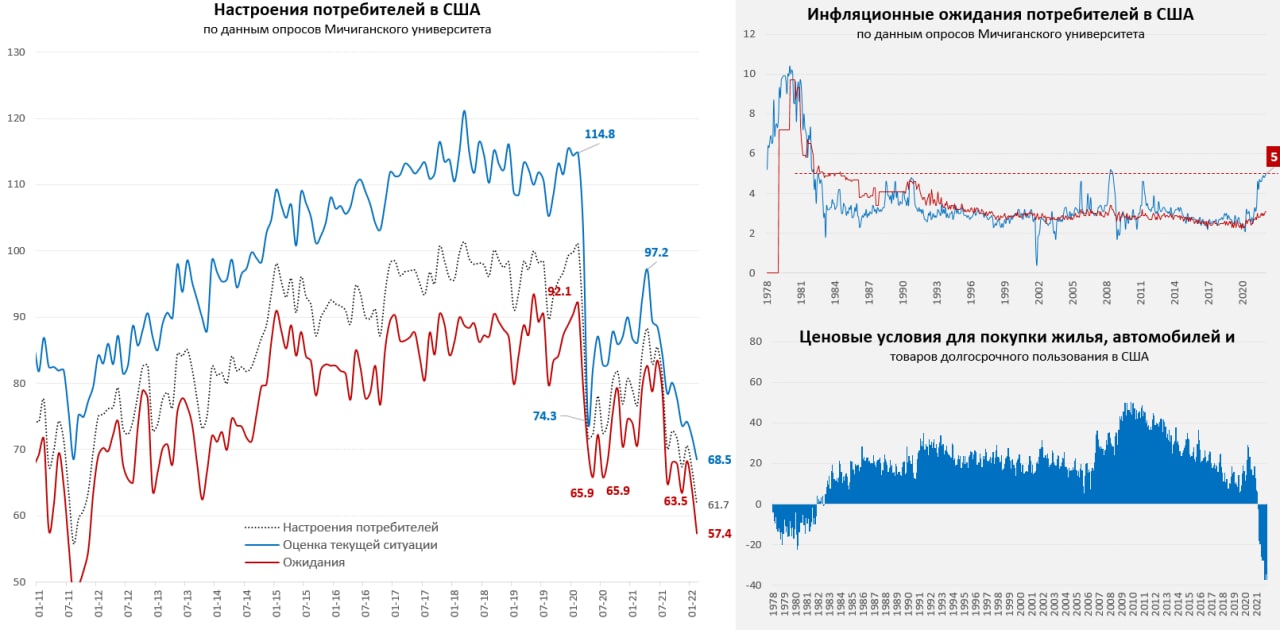

За истерией вокруг «вторжения» как-то незаметно прошел отчет по настроениям американских потребителей, а они, после нескольких месяцев топтания у дна пошли копать дальше. Оценка текущей ситуации уверенно ушла ниже уровней весны 2020 года, ожидания ужасные. Причем с работой/занятостью у американцев все неплохо, а вот ожидания роста реальных доходов и деловых перспектив совсем унылые. Уровни настроений потребителя сейчас – это скорее состояние рецессии. Уровень доверия к экономической политике Белого дома продолжает стремительно падать.

Медиана оценки инфляционных ожиданий на ближайший год выросла до 5.0% – медленно, но верно показатель ползет вверх и уже 8 месяцев подряд держится выше 4.5%, что произошло впервые с 1982 года, т.е. за 40 лет. Медиана инфляционных ожиданий на ближайшие 5 лет осталась на уровне 3.1% - долгосрочные ожидания пока держатся на относительно приемлемых уровнях, хоть и продолжая медленно подниматься. А это означает ползучую потерю контроля над ситуацией. При этом, рекордное с 1978 года количество домохозяйств (86%) ожидает роста процентных ставок в ближайший год – верят в разумное.

«...но продолжали жрать кактус»

Ценовые условия для покупки жилья, автомобилей и товаров долгосрочного пользования упали еще ниже, в основном за счет автомобилей и домов. Американцы крайне недовольны текущими ценами, считают, что сейчас худшее за 40+ лет время для покупки автомобилей, но продажи автомобилей выросли, цены на подержанные авто - тоже. Сейчас худшее время и для покупки дома, но продажи домов остаются на высоких уровнях, а новых домов даже существенно подросли...мало того, по данным Conference Board рекордное количество американцев планируют купить дом в ближайшие полгода.

@truecon

Американский потребитель: достиг дна ... но снизу постучали

За истерией вокруг «вторжения» как-то незаметно прошел отчет по настроениям американских потребителей, а они, после нескольких месяцев топтания у дна пошли копать дальше. Оценка текущей ситуации уверенно ушла ниже уровней весны 2020 года, ожидания ужасные. Причем с работой/занятостью у американцев все неплохо, а вот ожидания роста реальных доходов и деловых перспектив совсем унылые. Уровни настроений потребителя сейчас – это скорее состояние рецессии. Уровень доверия к экономической политике Белого дома продолжает стремительно падать.

Медиана оценки инфляционных ожиданий на ближайший год выросла до 5.0% – медленно, но верно показатель ползет вверх и уже 8 месяцев подряд держится выше 4.5%, что произошло впервые с 1982 года, т.е. за 40 лет. Медиана инфляционных ожиданий на ближайшие 5 лет осталась на уровне 3.1% - долгосрочные ожидания пока держатся на относительно приемлемых уровнях, хоть и продолжая медленно подниматься. А это означает ползучую потерю контроля над ситуацией. При этом, рекордное с 1978 года количество домохозяйств (86%) ожидает роста процентных ставок в ближайший год – верят в разумное.

«...но продолжали жрать кактус»

Ценовые условия для покупки жилья, автомобилей и товаров долгосрочного пользования упали еще ниже, в основном за счет автомобилей и домов. Американцы крайне недовольны текущими ценами, считают, что сейчас худшее за 40+ лет время для покупки автомобилей, но продажи автомобилей выросли, цены на подержанные авто - тоже. Сейчас худшее время и для покупки дома, но продажи домов остаются на высоких уровнях, а новых домов даже существенно подросли...мало того, по данным Conference Board рекордное количество американцев планируют купить дом в ближайшие полгода.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

В январе реальная з/п в США продолжала скользить вниз

Номинальные зарплаты американцев в начале 2022 года продолжали расти, хоть и чуть медленнее из-за влияния омикрона, но в реальном выражении снижение за год средней недельной з/п в США в реальном выражении составило 3.1% г/г, а всего сейчас она на скромные 2.7% выше уровней декабря 2019 года.

При такой динамике номинальных з/п американцы имеют большой потенциал наращивания долга, при текущем дефиците на рынке труда и высокой инфляции они будут дальше требовать повышения з/п. Может ли ФРС значимо на это повлиять повышением ставки на процент-полтора? - скорее нет, чем да.

@truecon

В январе реальная з/п в США продолжала скользить вниз

Номинальные зарплаты американцев в начале 2022 года продолжали расти, хоть и чуть медленнее из-за влияния омикрона, но в реальном выражении снижение за год средней недельной з/п в США в реальном выражении составило 3.1% г/г, а всего сейчас она на скромные 2.7% выше уровней декабря 2019 года.

При такой динамике номинальных з/п американцы имеют большой потенциал наращивания долга, при текущем дефиците на рынке труда и высокой инфляции они будут дальше требовать повышения з/п. Может ли ФРС значимо на это повлиять повышением ставки на процент-полтора? - скорее нет, чем да.

@truecon

#Россия #ставка #Кризис #БанкРоссии #ОФЗ

Риски ... и риски

Понятно, что дефолтные свопы скорее отражают уровне напряжённости и настроений... и настроения эти скорее можно описывать сейчас словом страх, пятилетние CDS улетели выше 275, в итоге вся кривая ОФЗ ухолит выше 10%.

При этом премия пятилетних ОФЗ после риска относительно UST практически не меняется (около 6%), и даже несколько снизилась в последние месяцы после перехода ЦБ к более жесткой позиции. В общем-то это говорит о том, что все что мы сейчас видим в доходностях ОФЗ – это исключительно следствие обострения геополитической ситуации.

@truecon

Риски ... и риски

Понятно, что дефолтные свопы скорее отражают уровне напряжённости и настроений... и настроения эти скорее можно описывать сейчас словом страх, пятилетние CDS улетели выше 275, в итоге вся кривая ОФЗ ухолит выше 10%.

При этом премия пятилетних ОФЗ после риска относительно UST практически не меняется (около 6%), и даже несколько снизилась в последние месяцы после перехода ЦБ к более жесткой позиции. В общем-то это говорит о том, что все что мы сейчас видим в доходностях ОФЗ – это исключительно следствие обострения геополитической ситуации.

@truecon

#ФРС #ЕЦБ #инфляция #долг #ставки

Ястребы: хотят начать продажи активов с баланса ФРС

Глава ФРБ Канзас-Сити Эстер Джордж сегодня заявила крайне неприятное для рынков, конечно, сказав, что ФРС стоит рассмотреть продажи облигаций с баланса для обуздания инфляции. Речь не о сокращении баланса по мере погашения, а именно продажах бумаг, что в общем-то будет возвращать в рынок премию за риски, от которой они так отвыкли за последнее десятилетие.

«Было полное понимание, что введение QE затруднит денежно-кредитную политику, - отметила она. - Поэтому, я думаю, что мы не сможем избежать сложностей, которые повлекли за собой решение использовать этот инструмент".»

Она, конечно, добавила, что «это, однако, не означает, что уже в марте мы скажем, что готовы начинать продажу активов», но сигнал для рынков вполне себе неприятный, т.к. она является в этом году голосующим членом FOMC. Хотя Э.Джордж и сказала, что пока рано говорить о повышении ставки сразу на 50 б.п., но заявила, что данные по инфляции «подготовили почву» для обсуждения этого вопроса и указала, что нормализовать политику нужно «действительно быстро».

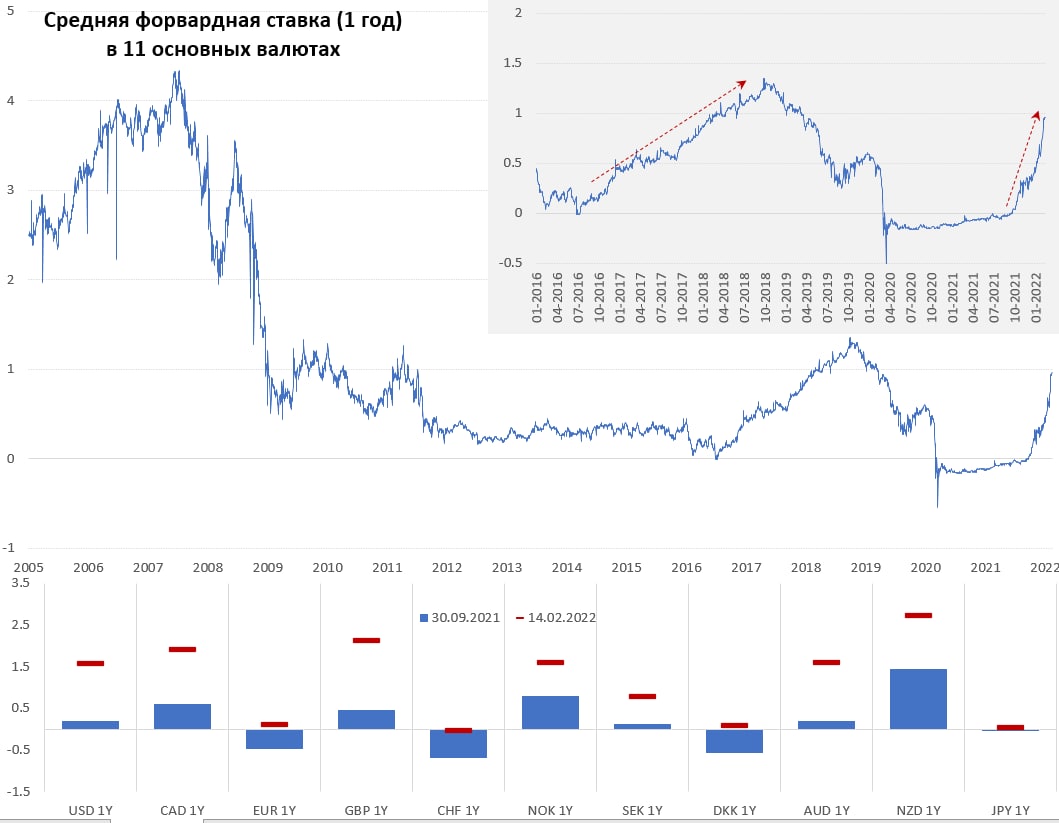

Тем временем, средневзвешенная годовая форвардная процентная ставка в 11 ключевых валютах уже вблизи 1%, на тот путь, который она проделала в 2017-2019 года за почти 2.5 года ушло в этот раз 4 месяца. Но даже такое движение смотрится незначимым на фоне текущей и, самое главное, ожидаемой инфляции ...

ДОП. Еще один ястреб Д.Буллард снова повторил, что будет обсуждать с Дж. Пауэллом как повысить ставку на 100 б.п. к июлю

@truecon

Ястребы: хотят начать продажи активов с баланса ФРС

Глава ФРБ Канзас-Сити Эстер Джордж сегодня заявила крайне неприятное для рынков, конечно, сказав, что ФРС стоит рассмотреть продажи облигаций с баланса для обуздания инфляции. Речь не о сокращении баланса по мере погашения, а именно продажах бумаг, что в общем-то будет возвращать в рынок премию за риски, от которой они так отвыкли за последнее десятилетие.

«Было полное понимание, что введение QE затруднит денежно-кредитную политику, - отметила она. - Поэтому, я думаю, что мы не сможем избежать сложностей, которые повлекли за собой решение использовать этот инструмент".»

Она, конечно, добавила, что «это, однако, не означает, что уже в марте мы скажем, что готовы начинать продажу активов», но сигнал для рынков вполне себе неприятный, т.к. она является в этом году голосующим членом FOMC. Хотя Э.Джордж и сказала, что пока рано говорить о повышении ставки сразу на 50 б.п., но заявила, что данные по инфляции «подготовили почву» для обсуждения этого вопроса и указала, что нормализовать политику нужно «действительно быстро».

Тем временем, средневзвешенная годовая форвардная процентная ставка в 11 ключевых валютах уже вблизи 1%, на тот путь, который она проделала в 2017-2019 года за почти 2.5 года ушло в этот раз 4 месяца. Но даже такое движение смотрится незначимым на фоне текущей и, самое главное, ожидаемой инфляции ...

ДОП. Еще один ястреб Д.Буллард снова повторил, что будет обсуждать с Дж. Пауэллом как повысить ставку на 100 б.п. к июлю

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРБ Нью-Йорка заметил снижение инфляционных ожиданий

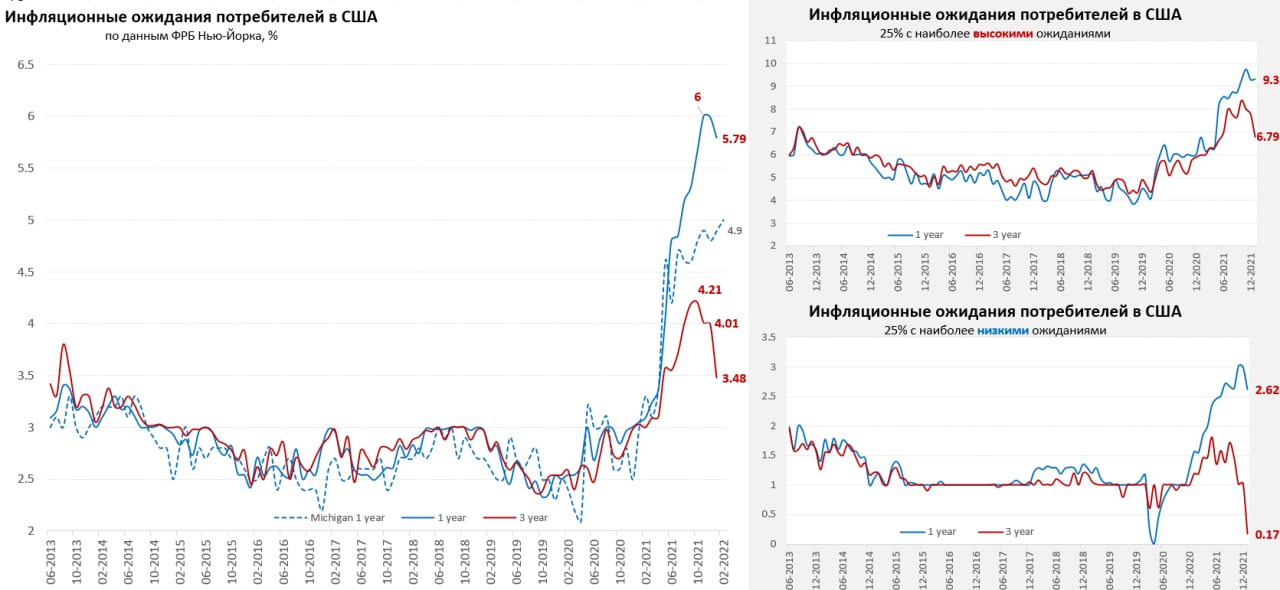

ФРБ Нью-Йорка в январе зафиксировал первое за много месяцев снижение инфляционных ожиданий – ожидания на ближайший год составили 5.8% против 6% в декабре. На три года ожидания снизились с 4% до 3.5%. Подействовала ли это агрессивная риторика ФРС, или просто выброс по причине резкого всплеска коронавируса – покажут следующие месяцы. Основной сдвиг по годовым ожиданиям произошел среди американцев старшего возраста с относительно низким уровнем образования, со средними доходами живущих на Западе. По трехлетним ожиданиям снижение было более-менее синхронным. При этом, ожидания роста цен на дома, наоборот ускорились до 6% причем тех же групп, инфляционные ожидания которых снизились.

На годовом горизонте инфляционные «экстремисты» не сдались и их ожидания остались на уровне 9.3%, но на трехлетнем горизонте они стали осторожнее. Что забавно, что даже они недооценили инфляцию последнего года, т.к. год назад ждали 6.8%, а вышло 7.5%. Инфляционные «оптимисты» на годовом горизонте стали чуть оптимистичнее, а вот на трехлетнем уже боятся дефляции.

Динамика ожиданий от ФРБ Нью-Йорка разошлась с другим опросом – от Мичиганского университета, правда здесь есть такой момент, что летом Нью-Йоркский индекс резко оторвался и улетел вверх. Но надо понаблюдать ...

@truecon

ФРБ Нью-Йорка заметил снижение инфляционных ожиданий

ФРБ Нью-Йорка в январе зафиксировал первое за много месяцев снижение инфляционных ожиданий – ожидания на ближайший год составили 5.8% против 6% в декабре. На три года ожидания снизились с 4% до 3.5%. Подействовала ли это агрессивная риторика ФРС, или просто выброс по причине резкого всплеска коронавируса – покажут следующие месяцы. Основной сдвиг по годовым ожиданиям произошел среди американцев старшего возраста с относительно низким уровнем образования, со средними доходами живущих на Западе. По трехлетним ожиданиям снижение было более-менее синхронным. При этом, ожидания роста цен на дома, наоборот ускорились до 6% причем тех же групп, инфляционные ожидания которых снизились.

На годовом горизонте инфляционные «экстремисты» не сдались и их ожидания остались на уровне 9.3%, но на трехлетнем горизонте они стали осторожнее. Что забавно, что даже они недооценили инфляцию последнего года, т.к. год назад ждали 6.8%, а вышло 7.5%. Инфляционные «оптимисты» на годовом горизонте стали чуть оптимистичнее, а вот на трехлетнем уже боятся дефляции.

Динамика ожиданий от ФРБ Нью-Йорка разошлась с другим опросом – от Мичиганского университета, правда здесь есть такой момент, что летом Нью-Йоркский индекс резко оторвался и улетел вверх. Но надо понаблюдать ...

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Нам бы день простоять ...

Несмотря на то, что рынок закладывает 6 повышений ставки ФРС до конца 2022 года, рыночные ожидания инфляции на 2 и 3 года выросли до максимумов на уровне 3.26% и 3.65% соответственно. Ожидания на ближайший год улетели выше 4.5%. Ожидания на 5 лет недавние максимумы пока не переписали, но держатся в районе 3%. В общем-то это сигнализирует ФРС о том, что несмотря веру в ужесточение ФРС участники рынка, в общем и целом, не верят в то, что это поможет стабилизировать инфляцию на среднесрочном горизонте (и это вполне логично).

На самом деле вообще мало кто верит в прогноз ФРС того, что инфляция к концу года будет на уровне 2.6%, оптимистичные ожидания на этот год скорее в районе 3-3.5%, скептики ждут 5-5.5%. Сами федеральные банки в разных изменениях инфляции (усеченные, базовые, трендовые и пр.) оценивают сейчас тренд инфляции в районе 4-4.5%. Ожидания постепенной стабилизации инфляции на более длительной перспективе скорее основаны на «само утрясется», в это верят в ФРС и на рынке. Главное ФРС показать решимость борьбы... а что если нет? )

@truecon

Нам бы день простоять ...

Несмотря на то, что рынок закладывает 6 повышений ставки ФРС до конца 2022 года, рыночные ожидания инфляции на 2 и 3 года выросли до максимумов на уровне 3.26% и 3.65% соответственно. Ожидания на ближайший год улетели выше 4.5%. Ожидания на 5 лет недавние максимумы пока не переписали, но держатся в районе 3%. В общем-то это сигнализирует ФРС о том, что несмотря веру в ужесточение ФРС участники рынка, в общем и целом, не верят в то, что это поможет стабилизировать инфляцию на среднесрочном горизонте (и это вполне логично).

На самом деле вообще мало кто верит в прогноз ФРС того, что инфляция к концу года будет на уровне 2.6%, оптимистичные ожидания на этот год скорее в районе 3-3.5%, скептики ждут 5-5.5%. Сами федеральные банки в разных изменениях инфляции (усеченные, базовые, трендовые и пр.) оценивают сейчас тренд инфляции в районе 4-4.5%. Ожидания постепенной стабилизации инфляции на более длительной перспективе скорее основаны на «само утрясется», в это верят в ФРС и на рынке. Главное ФРС показать решимость борьбы... а что если нет? )

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

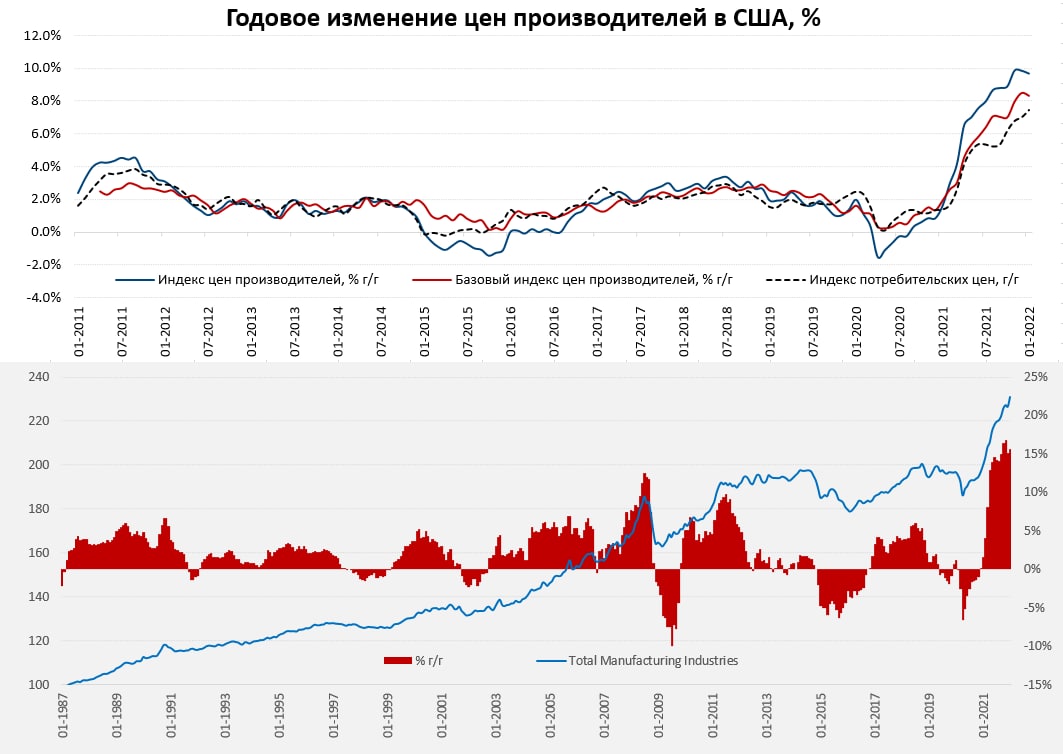

США: производители повышают ... цены

Цены производителей в США за январь выросли на 1% м/м, вдвое превысив ожидаемый рынком рост на 0.5% м/м. В итоге годовой прирост цен производителей остался на уровне 9.7% г/г. Без учета энергии и продуктов питания цены производителей растут на 0.8% м/м и 8.3% г/г. Резко ускорился рост цен на продукты питания (1.6% м/м и 12.7% г/г), энергия тоже дорожала. Но самое главное – это рекордный месячный прирост цен на товары без энергии и продуктов питания +0.9% м/м и 7.2% г/г, причем ускорился рост цен во всех категориях: товары краткосрочного и долгосрочного пользования, оборудование и средства производства. Резко подскочили цены в строительстве 3.6% м/м и 16.1% г/г.

В обрабатывающей промышленности цены выросли на 1.9% м/м и 15.6% г/г. Все было бы еще хуже, но в январе снижались цены на услуги общественного транспорта, правда это скорее ковидная история, т.к. мобильность сильно снизилась на фоне волны омикрона. Отчет ФРБ Нью-Йорка по деловой активности также зафиксировал рекордное за все время количество компаний, которые заявляли о повышении отпускных цен, близкое к рекордному количество компаний заявляло и о росте закупочных цен.

Это еще один плохой отчет по инфляции, хотя уже более-менее понятно, что годовые темпы роста цен своего потолка достигли, но динамика роста цен остается крайне агрессивной, а компании продолжают резво повышать цены по широкой номенклатуре товаров/услуг... инфляция здесь и она пока никуда не собирается уходить. А у ФРС уже не горит а пылает ...

@truecon

США: производители повышают ... цены

Цены производителей в США за январь выросли на 1% м/м, вдвое превысив ожидаемый рынком рост на 0.5% м/м. В итоге годовой прирост цен производителей остался на уровне 9.7% г/г. Без учета энергии и продуктов питания цены производителей растут на 0.8% м/м и 8.3% г/г. Резко ускорился рост цен на продукты питания (1.6% м/м и 12.7% г/г), энергия тоже дорожала. Но самое главное – это рекордный месячный прирост цен на товары без энергии и продуктов питания +0.9% м/м и 7.2% г/г, причем ускорился рост цен во всех категориях: товары краткосрочного и долгосрочного пользования, оборудование и средства производства. Резко подскочили цены в строительстве 3.6% м/м и 16.1% г/г.

В обрабатывающей промышленности цены выросли на 1.9% м/м и 15.6% г/г. Все было бы еще хуже, но в январе снижались цены на услуги общественного транспорта, правда это скорее ковидная история, т.к. мобильность сильно снизилась на фоне волны омикрона. Отчет ФРБ Нью-Йорка по деловой активности также зафиксировал рекордное за все время количество компаний, которые заявляли о повышении отпускных цен, близкое к рекордному количество компаний заявляло и о росте закупочных цен.

Это еще один плохой отчет по инфляции, хотя уже более-менее понятно, что годовые темпы роста цен своего потолка достигли, но динамика роста цен остается крайне агрессивной, а компании продолжают резво повышать цены по широкой номенклатуре товаров/услуг... инфляция здесь и она пока никуда не собирается уходить. А у ФРС уже не горит а пылает ...

@truecon

{kind=link}

#ФРС #ставки #доллар #SP500 #акции #финансы #экономика #инвестиции

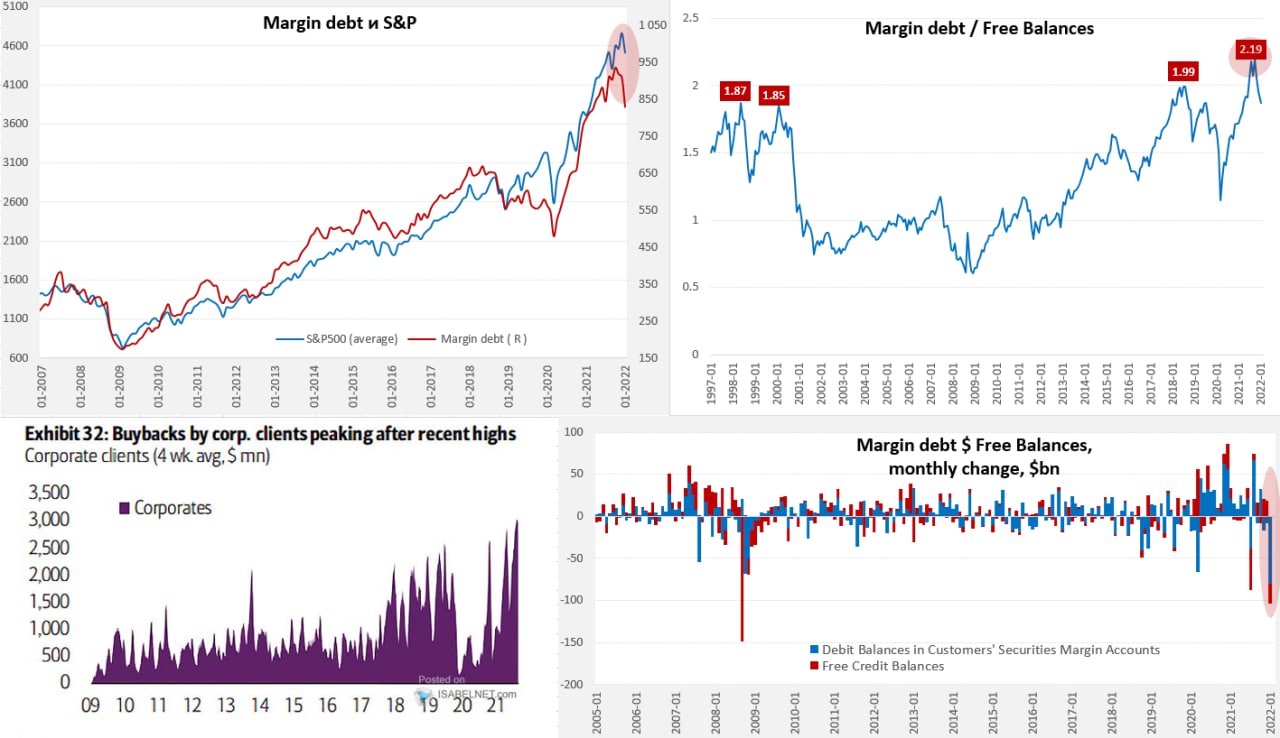

Жесткий январь на американском рынке акций

Наконец опубликовали данные по маржинальному долгу на американском рынке за январь – за один месяц объем позиций рухнул на $80 млрд с $910 млрд до $830 млрд. В номинале это самое сильное месячное сокращение позиций за всю историю, в октябре 2008 года было -$67 млрд, в марте 2020 года было -$66 млрд. Хотя относительное снижение составило -8.8% и было, конечно, далеким от кризисных периодов (в 2008 году было -22%, в 2020 году -12%). О том, что на рынке были маржин-коллы может говорить сокращение свободных средств на маржинальных счетах сразу на $20.5 млрд, пока меньше, чем «выкосил» обвал китайских акций летом. Это отчасти и понятно, т.к. какие-то действительно серьезные провалы были только в отдельных бумагах вроде Netflix, FB, Paypal и т.п., потому досталось скорее тем, у кого была высокая концентрация в этих компаниях и большие плечи, ну и часть инвесторов, вынуждена была сокращать позиции, чтобы выполнить маржинальные требования.

После января свободных денег на маржинальных счетах осталось всего на $194.5 млрд (минимум с января 2020 года), что в 4.3 раза меньше объема маржинального долга (всего на счетах кэша в 1.88 раза меньше) и это по-прежнему очень плохое соотношение, которое говорит о том, что если рынок пойдет дальше в коррекцию, то он вполне способен сорваться в штопор на принудительном закрытии позиций. Особенно учитывая тот факт, что текущее дно активно выкупали именно розничные инвесторы, дополнительно нагружая свои уже потрепанные балансы в первой половине февраля.

В условиях, когда ФРС нужно хотя бы проявить решимость в борьбе с инфляцией, снижения прибыли компаний на фоне роста зарплат и замедления экономического роста, пожалуй, только байбэки могут как-то поддержать рынок, т.к. у компаний все еще полно кэша на балансах (или Джером всех спасет...). Технически и фундаментально картинка выглядит далеко не позитивно для широкого рынка акций.

@truecon

Жесткий январь на американском рынке акций

Наконец опубликовали данные по маржинальному долгу на американском рынке за январь – за один месяц объем позиций рухнул на $80 млрд с $910 млрд до $830 млрд. В номинале это самое сильное месячное сокращение позиций за всю историю, в октябре 2008 года было -$67 млрд, в марте 2020 года было -$66 млрд. Хотя относительное снижение составило -8.8% и было, конечно, далеким от кризисных периодов (в 2008 году было -22%, в 2020 году -12%). О том, что на рынке были маржин-коллы может говорить сокращение свободных средств на маржинальных счетах сразу на $20.5 млрд, пока меньше, чем «выкосил» обвал китайских акций летом. Это отчасти и понятно, т.к. какие-то действительно серьезные провалы были только в отдельных бумагах вроде Netflix, FB, Paypal и т.п., потому досталось скорее тем, у кого была высокая концентрация в этих компаниях и большие плечи, ну и часть инвесторов, вынуждена была сокращать позиции, чтобы выполнить маржинальные требования.

После января свободных денег на маржинальных счетах осталось всего на $194.5 млрд (минимум с января 2020 года), что в 4.3 раза меньше объема маржинального долга (всего на счетах кэша в 1.88 раза меньше) и это по-прежнему очень плохое соотношение, которое говорит о том, что если рынок пойдет дальше в коррекцию, то он вполне способен сорваться в штопор на принудительном закрытии позиций. Особенно учитывая тот факт, что текущее дно активно выкупали именно розничные инвесторы, дополнительно нагружая свои уже потрепанные балансы в первой половине февраля.

В условиях, когда ФРС нужно хотя бы проявить решимость в борьбе с инфляцией, снижения прибыли компаний на фоне роста зарплат и замедления экономического роста, пожалуй, только байбэки могут как-то поддержать рынок, т.к. у компаний все еще полно кэша на балансах (или Джером всех спасет...). Технически и фундаментально картинка выглядит далеко не позитивно для широкого рынка акций.

@truecon

{kind=link}

#инфляция #экономика #Кризис #Китай

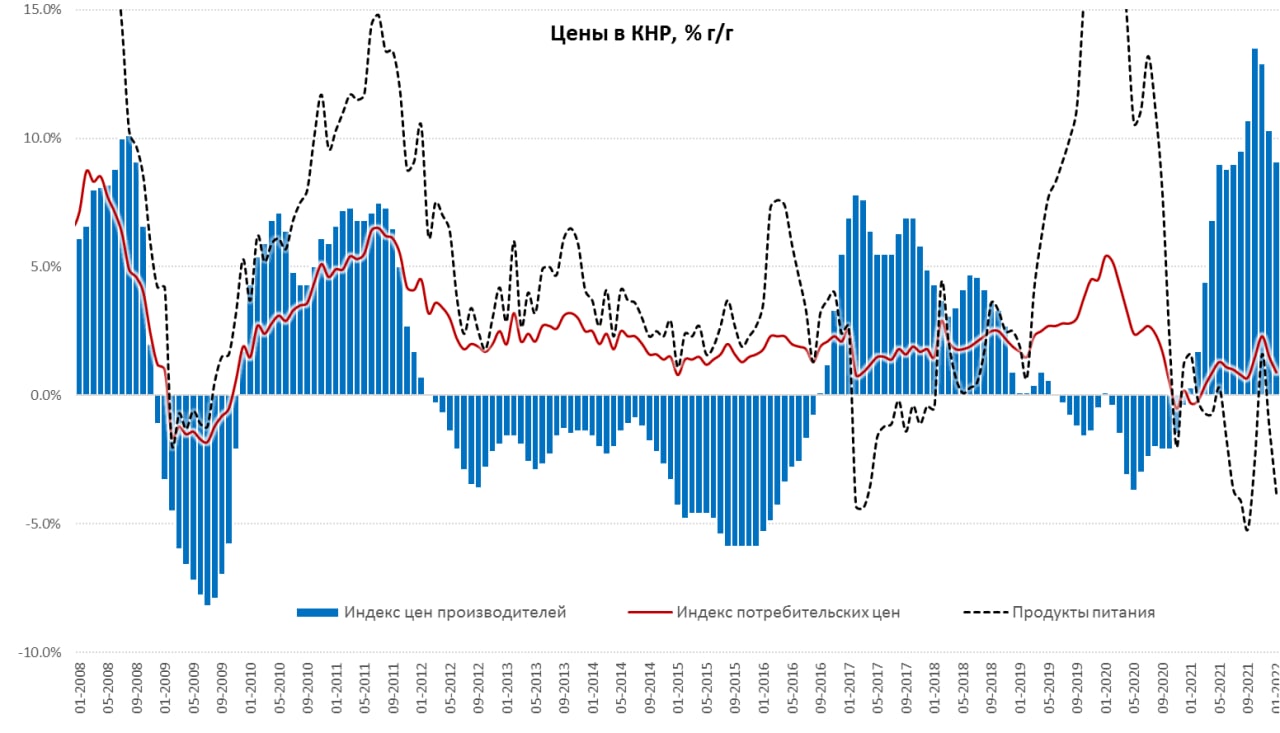

Китай: подавленная инфляция и стимулы... стимулы... стимулы...

Китай отчитался по инфляции за январь, месячный рост потребительских цен составил 0.4%м/м и всего 0.9% г/г. Но здесь большую роль играют цены на продукты, которые после «свинного шока» продолжили падать -3.8% г/г. Без учета продуктов питания цены растут на 2% г/г. Слабый внутренний спрос сдерживает рост цен, потребительская активность весь прошлый год оставалась подавленной.

Ценны производителей тоже немного притормозили -0.2% м/м и 9.1% г/г, в декабре рост был 10.3% г/г. В секторе потребительских товаров рост цен немного ускоряется, но в целом остается подавленным.

В последние месяцы Китай начал пытаться активно разгонять кредитный импульс, объемы прироста кредита рекордны и деваться Китаю здесь особо некуда – розничные продажи в декабре 2021 года были ниже уровней декабря 2020 года в реальном выражении. Поэтому ждем от них дальнейшего монетарного смягчения и кредитной накачки экономики, т.е. Китай будет двигаться в противофазе с остальными пытаясь как-то поддержать рост экономики.

@truecon

Китай: подавленная инфляция и стимулы... стимулы... стимулы...

Китай отчитался по инфляции за январь, месячный рост потребительских цен составил 0.4%м/м и всего 0.9% г/г. Но здесь большую роль играют цены на продукты, которые после «свинного шока» продолжили падать -3.8% г/г. Без учета продуктов питания цены растут на 2% г/г. Слабый внутренний спрос сдерживает рост цен, потребительская активность весь прошлый год оставалась подавленной.

Ценны производителей тоже немного притормозили -0.2% м/м и 9.1% г/г, в декабре рост был 10.3% г/г. В секторе потребительских товаров рост цен немного ускоряется, но в целом остается подавленным.

В последние месяцы Китай начал пытаться активно разгонять кредитный импульс, объемы прироста кредита рекордны и деваться Китаю здесь особо некуда – розничные продажи в декабре 2021 года были ниже уровней декабря 2020 года в реальном выражении. Поэтому ждем от них дальнейшего монетарного смягчения и кредитной накачки экономики, т.е. Китай будет двигаться в противофазе с остальными пытаясь как-то поддержать рост экономики.

@truecon

{kind=link}

#экономика #Великобритания #кризис #BOE #инфляция

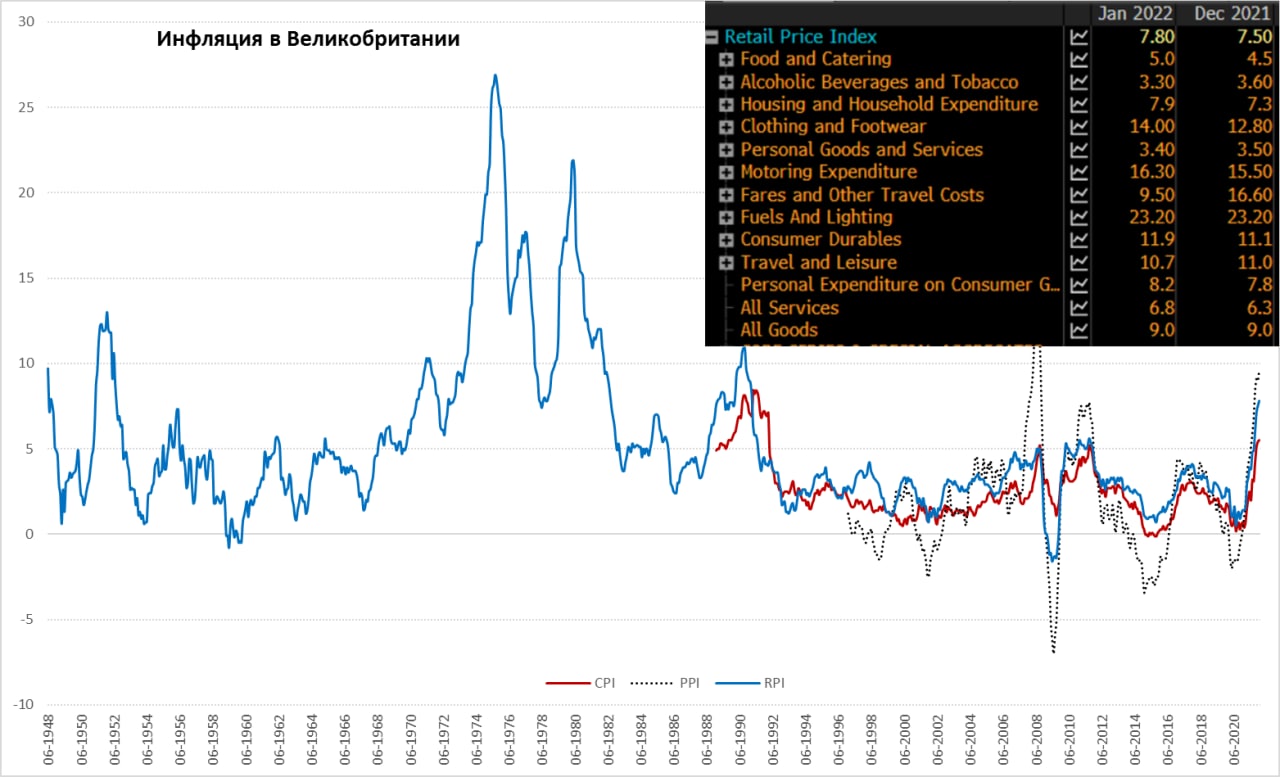

Инфляция в Британии продолжает бить ключом

В отличие от Китая британская инфляция летит не останавливаясь, потребительские цены в январе выросли на рекордные за 30 лет 5.5% г/г, хотя за месяц цены снизились на 0.1% м/м, обычно в после Нового года снижение цен более агрессивно, но скидки в этот раз до потребителя не дошли. А ведь впереди у британцев еще индексация коммунальных тарифов. Более широкий индекс розничных цен растет на 7.8% г/г – максимум с 1991 года. Товары дорожают на 9% г/г (в фунтах) как и в декабре, но ускорился рост цен на услуги с 6.3% г/г до 6.8% г/г.

Цены производителей тоже пока останавливаться не собираются 1.2% м/м и 9.6% г/г, с этой стороны позитива пока ждать не стоит. В целом, конечно, рост цен в UK выглядит впечатляюще, быстро сжигая сбережения и долг в фунтах. Ситуация на рынке труда Великобритании похожа на американскую – дефицит рабочих рук и быстрей рост зарплат. Весной индексация цен на электроэнергию еще больше разогреет ситуацию. Побеждать инфляцию Банк Англии планирует повышением ставки до 1-1.5% и сокращением баланса...

@truecon

Инфляция в Британии продолжает бить ключом

В отличие от Китая британская инфляция летит не останавливаясь, потребительские цены в январе выросли на рекордные за 30 лет 5.5% г/г, хотя за месяц цены снизились на 0.1% м/м, обычно в после Нового года снижение цен более агрессивно, но скидки в этот раз до потребителя не дошли. А ведь впереди у британцев еще индексация коммунальных тарифов. Более широкий индекс розничных цен растет на 7.8% г/г – максимум с 1991 года. Товары дорожают на 9% г/г (в фунтах) как и в декабре, но ускорился рост цен на услуги с 6.3% г/г до 6.8% г/г.

Цены производителей тоже пока останавливаться не собираются 1.2% м/м и 9.6% г/г, с этой стороны позитива пока ждать не стоит. В целом, конечно, рост цен в UK выглядит впечатляюще, быстро сжигая сбережения и долг в фунтах. Ситуация на рынке труда Великобритании похожа на американскую – дефицит рабочих рук и быстрей рост зарплат. Весной индексация цен на электроэнергию еще больше разогреет ситуацию. Побеждать инфляцию Банк Англии планирует повышением ставки до 1-1.5% и сокращением баланса...

@truecon

{kind=link}

#экономика #США #кризис #розница #производство #инфляция

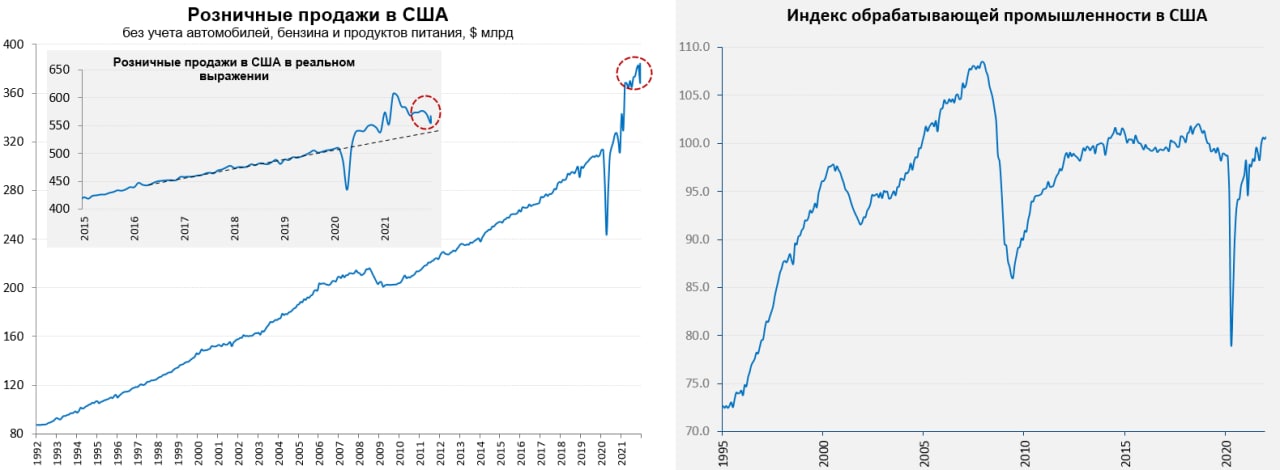

США: розница и производство бурно растут... или не бурно? )

Данные по американской рознице продолжают удивлять, на самом деле с точки зрения самой отчетности – это одна из худших историй в американской статистике. Статистики увидели рост продаж в январе на 3.8% м/м после падения на 2.5% м/м месяцем ранее, на самом деле все это скорее артефакты сезонных сглаживаний. На самом деле январский "рост" – это, по большей части, следствие декабрьского "падения". Но если уйти от всех этих правок – то в целом уровень продаж остался на 21% выше уровней двухлетней давности, близкий же рост был и в декабре (21.3%). Но это в номинале, а в реальном выражении все хуже, т.к. цены на товары росли достаточно быстро.

Промышленное производство в январе выросло на 1.4% м/м и 4.1% г/г. Вроде бы неплохой рост, но в реальности обрабатывающая промышленность выросла всего на 0.2% м/м – чуть больше, чем оно упало в декабре, но годовые темпы роста замедлились до 2.5% г/г. Загрузка производственных мощностей в обрабатывающей промышленности выше докризисных уровней (77.3%). Большая часть роста производства в январе – это газ и электричество, которые прибавили соответственно 24.2% м/м и 7.6% м/м.

Кривая статистика по американской рознице (месячные приросты можно даже не смотреть) позволяет говорить только одно – продажи были на относительно высоком уровне в номинале, но в реальном выражении все не очень хорошо, достаточно слабая динамика в обрабатывающей промышленности. Но рынки, конечно, напряглись )

@truecon

США: розница и производство бурно растут... или не бурно? )

Данные по американской рознице продолжают удивлять, на самом деле с точки зрения самой отчетности – это одна из худших историй в американской статистике. Статистики увидели рост продаж в январе на 3.8% м/м после падения на 2.5% м/м месяцем ранее, на самом деле все это скорее артефакты сезонных сглаживаний. На самом деле январский "рост" – это, по большей части, следствие декабрьского "падения". Но если уйти от всех этих правок – то в целом уровень продаж остался на 21% выше уровней двухлетней давности, близкий же рост был и в декабре (21.3%). Но это в номинале, а в реальном выражении все хуже, т.к. цены на товары росли достаточно быстро.

Промышленное производство в январе выросло на 1.4% м/м и 4.1% г/г. Вроде бы неплохой рост, но в реальности обрабатывающая промышленность выросла всего на 0.2% м/м – чуть больше, чем оно упало в декабре, но годовые темпы роста замедлились до 2.5% г/г. Загрузка производственных мощностей в обрабатывающей промышленности выше докризисных уровней (77.3%). Большая часть роста производства в январе – это газ и электричество, которые прибавили соответственно 24.2% м/м и 7.6% м/м.

Кривая статистика по американской рознице (месячные приросты можно даже не смотреть) позволяет говорить только одно – продажи были на относительно высоком уровне в номинале, но в реальном выражении все не очень хорошо, достаточно слабая динамика в обрабатывающей промышленности. Но рынки, конечно, напряглись )

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Устаревшие «минутки» ФРС

Вчера ФРС традиционно через 3 недели опубликовала протоколы январского заседания по ставкам, рынки даже увидели в них оптимизм – ФРС не так жестока. На самом неделе протоколы в кои-то веки совпали с тем, что после заседания транслировал глава ФРС Дж.Пауэлл, что немного непривычно после его постоянного искажения реальности в последний год. Именно поэтому сами протоколы оказались малоинтересными – все, что в них написано уже сказано три недели назад.

Но, что самое примечательное – протоколы хорошо показывают, насколько быстро меняется ситуация, за три недели они стали просто неактуальны и это демонстрирует то насколько ФРС запаздывает в текущей ситуации. Хотя сами итоги еще три недели назад казались рынку достаточно жесткими, и он переставил доходности на 15-20 б.п., но события после протоколов привели к тому, что доходности выросли еще на 30-40 б.п., т.е. значительно больше.

Это все видно из того же графика фьючерса на ставку ФРС ...

P.S.: сами протоколы ничего нового, чего бы мы не знали после самого заседания, не принесли, потому обсуждать их особого смысла нет.

@truecon

Устаревшие «минутки» ФРС

Вчера ФРС традиционно через 3 недели опубликовала протоколы январского заседания по ставкам, рынки даже увидели в них оптимизм – ФРС не так жестока. На самом неделе протоколы в кои-то веки совпали с тем, что после заседания транслировал глава ФРС Дж.Пауэлл, что немного непривычно после его постоянного искажения реальности в последний год. Именно поэтому сами протоколы оказались малоинтересными – все, что в них написано уже сказано три недели назад.

Но, что самое примечательное – протоколы хорошо показывают, насколько быстро меняется ситуация, за три недели они стали просто неактуальны и это демонстрирует то насколько ФРС запаздывает в текущей ситуации. Хотя сами итоги еще три недели назад казались рынку достаточно жесткими, и он переставил доходности на 15-20 б.п., но события после протоколов привели к тому, что доходности выросли еще на 30-40 б.п., т.е. значительно больше.

Это все видно из того же графика фьючерса на ставку ФРС ...

P.S.: сами протоколы ничего нового, чего бы мы не знали после самого заседания, не принесли, потому обсуждать их особого смысла нет.

@truecon

{kind=link}

#экономика #инфляция #еврозона #США #Китай

Конечно, это не инфляция спроса ...)

Не раз в последнее время попадался вопрос относительно того почему в Азии инфляция низкая, а в США/Европе и ряде других стран высокая? Понятно, что здесь есть много факторов, которые определяют дивергенцию в инфляции (в Китае например это цены на свинину и регулирование цен в принципе, в Азии цены на рис, в Европе цены на газ и т.п).

Но, если отойти от влияния факторов стоимости продуктов питания и энергии, то одной из ключевых причин расхождения инфляции все же является накачка и поддержка спроса в развитых странах при слабости спроса в Азии. Хотя ФРС и Ко всячески на это закрывают глаза, прикрываясь чем только можно, но факта это н меняет. Понятно, что вместе с этим есть еще много разных причин (курс/перебои в промышленности/провал в услугах и т.п.). Но, думается не видеть фактора спроса в инфляции развитых экономик можно только, если прикинуться страусом и засунуть голову в песок.

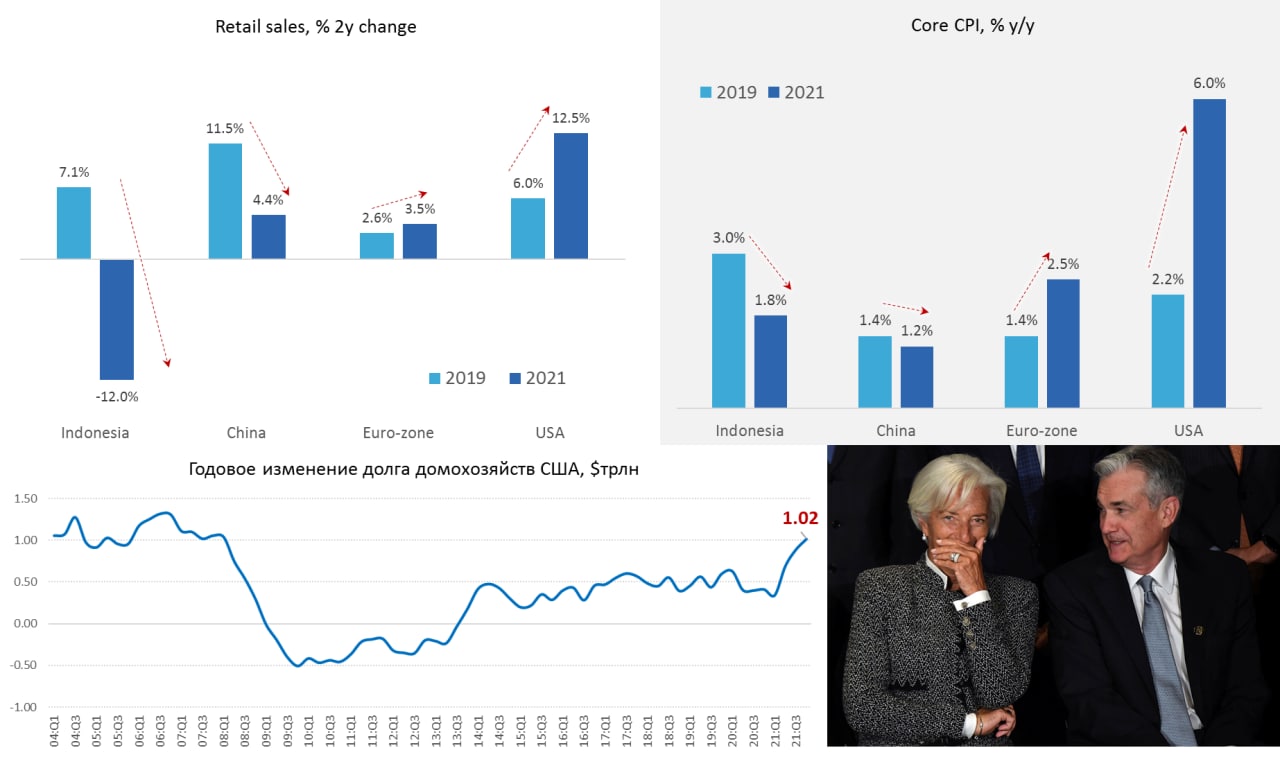

Долг американских домохозяйств растет на $1 трлн в год, до кризиса он рост в среднем на $0.5 трлн в год - - это еще один фактор в копилку инфляции и того, что ФРС сильно опаздывает... кредитный импульс подразогнался.

@truecon

Конечно, это не инфляция спроса ...)

Не раз в последнее время попадался вопрос относительно того почему в Азии инфляция низкая, а в США/Европе и ряде других стран высокая? Понятно, что здесь есть много факторов, которые определяют дивергенцию в инфляции (в Китае например это цены на свинину и регулирование цен в принципе, в Азии цены на рис, в Европе цены на газ и т.п).

Но, если отойти от влияния факторов стоимости продуктов питания и энергии, то одной из ключевых причин расхождения инфляции все же является накачка и поддержка спроса в развитых странах при слабости спроса в Азии. Хотя ФРС и Ко всячески на это закрывают глаза, прикрываясь чем только можно, но факта это н меняет. Понятно, что вместе с этим есть еще много разных причин (курс/перебои в промышленности/провал в услугах и т.п.). Но, думается не видеть фактора спроса в инфляции развитых экономик можно только, если прикинуться страусом и засунуть голову в песок.

Долг американских домохозяйств растет на $1 трлн в год, до кризиса он рост в среднем на $0.5 трлн в год - - это еще один фактор в копилку инфляции и того, что ФРС сильно опаздывает... кредитный импульс подразогнался.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

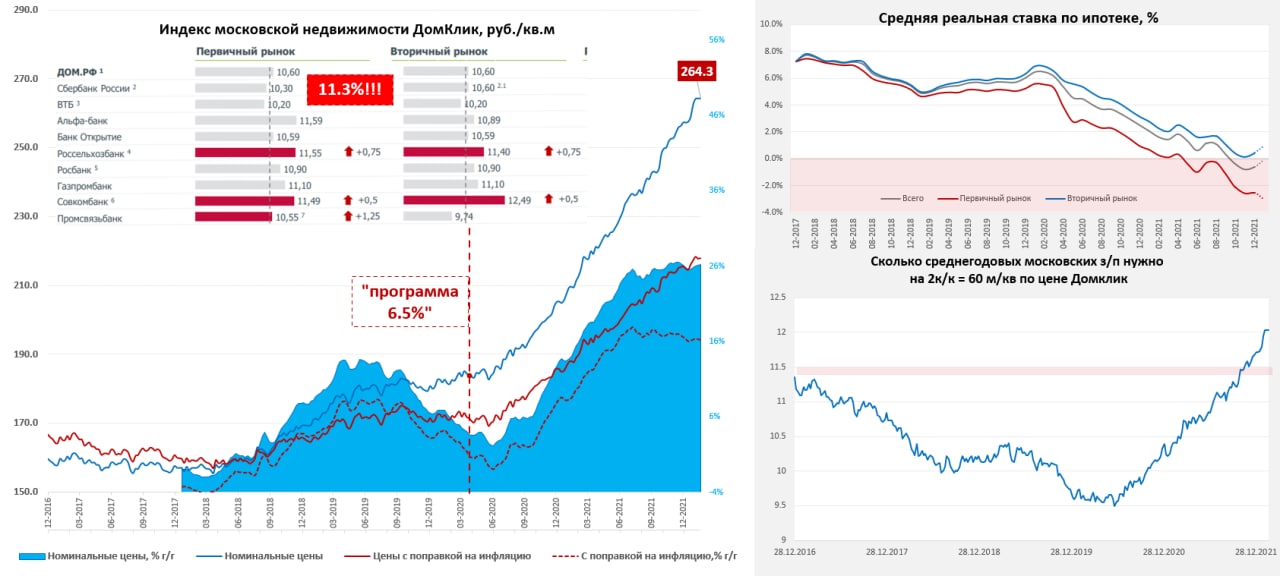

Московский метр притормозил

Вторую неделю стоимость московского метра по данным индекса Мосбиржи не растет, оставаясь на уровне 264.3 тыс., впрочем, это на 2.7% выше уровней конца 2021 года, а средняя за 4 недели цена на 26.2% выше уровней прошлого года. Пока эта остановка, конечно, ни о чем не говорит, в прошлом году была похожая динамика в первой половине февраля.

Но условия явно складываются уже не в пользу продолжения роста. Не успели банки переставить дружно ставки выше 10%, как ожидаемо накатывает новая волна повышения, сегодня Сбер повысил ставки еще на 1 п.п. по ипотеке (и не только) и теперь ставки начинаются здесь с 11.3% - это половина рынка, так что средние рыночные ставки дружно идут на 11.5-12%. Вице-премьер М.Хуснуллин уже назвал повышение ставок ЦБ угрозой... но по-хорошему текущие ставки ЦБ – это в немалой степени следствие той неразборчивой и безумной политики субсидирования, которая дополнительно разогнала цены на недвижимость.

Реальные ставки все еще оставались на очень низком уровне январе, а субсидированная ипотека сильно ниже инфляции, ставки по семейной ипотеке ниже 5%, по льготной – ниже 6%. Минфин насубсидировал кредитов на 2.8 трлн руб. и будет собирать теперь весь процентный риск на себя. С какой-то стороны это неплохо, что Минфин тратит деньги на ипотеку, с другой сами программы субсидирования скорее просто приводят к росту цен и ухудшению качества жилого фонда (снижению среднего метража и пр.), способствуя арбитражу и спекуляциям и снижению доступности жилья в целом.

У рынка ипотеки впереди сложные времена...

@truecon

Московский метр притормозил

Вторую неделю стоимость московского метра по данным индекса Мосбиржи не растет, оставаясь на уровне 264.3 тыс., впрочем, это на 2.7% выше уровней конца 2021 года, а средняя за 4 недели цена на 26.2% выше уровней прошлого года. Пока эта остановка, конечно, ни о чем не говорит, в прошлом году была похожая динамика в первой половине февраля.

Но условия явно складываются уже не в пользу продолжения роста. Не успели банки переставить дружно ставки выше 10%, как ожидаемо накатывает новая волна повышения, сегодня Сбер повысил ставки еще на 1 п.п. по ипотеке (и не только) и теперь ставки начинаются здесь с 11.3% - это половина рынка, так что средние рыночные ставки дружно идут на 11.5-12%. Вице-премьер М.Хуснуллин уже назвал повышение ставок ЦБ угрозой... но по-хорошему текущие ставки ЦБ – это в немалой степени следствие той неразборчивой и безумной политики субсидирования, которая дополнительно разогнала цены на недвижимость.

Реальные ставки все еще оставались на очень низком уровне январе, а субсидированная ипотека сильно ниже инфляции, ставки по семейной ипотеке ниже 5%, по льготной – ниже 6%. Минфин насубсидировал кредитов на 2.8 трлн руб. и будет собирать теперь весь процентный риск на себя. С какой-то стороны это неплохо, что Минфин тратит деньги на ипотеку, с другой сами программы субсидирования скорее просто приводят к росту цен и ухудшению качества жилого фонда (снижению среднего метража и пр.), способствуя арбитражу и спекуляциям и снижению доступности жилья в целом.

У рынка ипотеки впереди сложные времена...

@truecon

{kind=link}

#США #экономика #ФРС #долг #инфляция #ставки #доллар #ликвидность

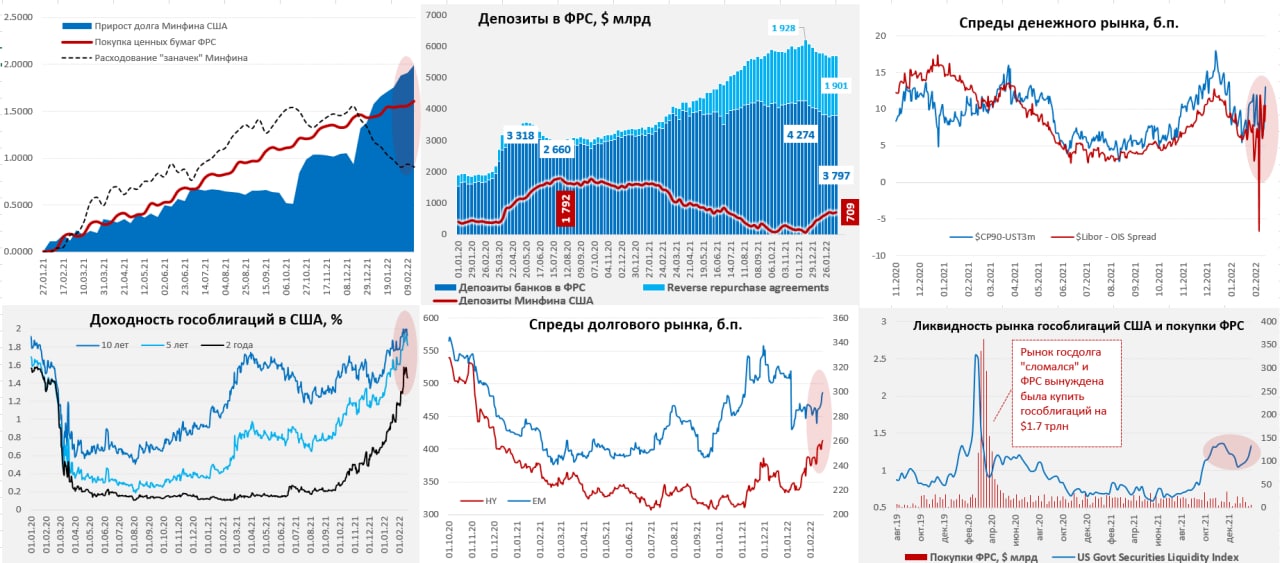

QE на излете

ФРС на неделе продолжала покупать облигации, но гособлигаций было куплено всего на $6.8 млрд, зато очередная партия ипотечных облигаций на $43.8 млрд способствовала росту баланса на $33 млрд до $8.91 трлн (сильно сократились "прочие" активы). Покупки в общем-то постепенно завершаются, ипотечные бумаги покупаются традиционно раз в 4-5 недель, т.к. по ним постоянно идут погашения, сейчас как раз такая неделя. Учитывая скорое завершение программ покупки до $9 трлн, видимо, не дотянем. За последние 4 недели активы ФРС выросли всего на $43 млрд.

Американский Минфин одновременно очень активно занимает – за последний месяц напылесосили с рынка $360 млрд, из которых $256 Минфин США сложил на счета в ФРС, т.е. изъяли из системы, что добавило турбулентности. В итоге на балансе американского Минфина было $709 млрд, чуть больше целевого значения, но т.к. сильно эта сумма в последние пару недель не меняется, то в целом ликвидность банковского сектора достаточно ровная, тем более, что ФРС пока еще покупает активы. За последнюю неделю ситуация на рынке госдолга США чуть успокоилась, но с ликвидностью здесь ситуация ухудшается. Спреды долгового рынка по EM и «мусорным» бондам подрастают, но пока без особого драматизма. По спредам денежного рынка видно, как ситуацию раскачало и это очевидный признак проблем и высокой волатильности.

Похоже, на рынке нет понимания куда метаться, нет понимания чего ждать от ЦБ, плохо с рыночной ликвидностью, что обещает достаточно резкие изменения уже в обозримой перспективе, тем более, что фондовый рынок завис «над пропастью». ФРС в каком-то смысле заинтересована ужесточить кредитные условии через рынок, т.к. не имеет особых возможностей противодействовать инфляции классически через ставки (для этого их нужно повысить неприемлемо высоко, а 1.5% не спасет «отца американской демократии»). Дойдет ли до «существенного» сокращения баланса пока вопрос, учитывая геополитику, все может быстро поменяться, но, если дойдет – это должно повлиять на рост риск-премий и провоцировать расширение спредов. Для рисковых активов краткосрочно практически любой расклад кроме «ФРС сидит и ждет пока все само устаканится» выглядит негативным.

@truecon

QE на излете

ФРС на неделе продолжала покупать облигации, но гособлигаций было куплено всего на $6.8 млрд, зато очередная партия ипотечных облигаций на $43.8 млрд способствовала росту баланса на $33 млрд до $8.91 трлн (сильно сократились "прочие" активы). Покупки в общем-то постепенно завершаются, ипотечные бумаги покупаются традиционно раз в 4-5 недель, т.к. по ним постоянно идут погашения, сейчас как раз такая неделя. Учитывая скорое завершение программ покупки до $9 трлн, видимо, не дотянем. За последние 4 недели активы ФРС выросли всего на $43 млрд.

Американский Минфин одновременно очень активно занимает – за последний месяц напылесосили с рынка $360 млрд, из которых $256 Минфин США сложил на счета в ФРС, т.е. изъяли из системы, что добавило турбулентности. В итоге на балансе американского Минфина было $709 млрд, чуть больше целевого значения, но т.к. сильно эта сумма в последние пару недель не меняется, то в целом ликвидность банковского сектора достаточно ровная, тем более, что ФРС пока еще покупает активы. За последнюю неделю ситуация на рынке госдолга США чуть успокоилась, но с ликвидностью здесь ситуация ухудшается. Спреды долгового рынка по EM и «мусорным» бондам подрастают, но пока без особого драматизма. По спредам денежного рынка видно, как ситуацию раскачало и это очевидный признак проблем и высокой волатильности.

Похоже, на рынке нет понимания куда метаться, нет понимания чего ждать от ЦБ, плохо с рыночной ликвидностью, что обещает достаточно резкие изменения уже в обозримой перспективе, тем более, что фондовый рынок завис «над пропастью». ФРС в каком-то смысле заинтересована ужесточить кредитные условии через рынок, т.к. не имеет особых возможностей противодействовать инфляции классически через ставки (для этого их нужно повысить неприемлемо высоко, а 1.5% не спасет «отца американской демократии»). Дойдет ли до «существенного» сокращения баланса пока вопрос, учитывая геополитику, все может быстро поменяться, но, если дойдет – это должно повлиять на рост риск-премий и провоцировать расширение спредов. Для рисковых активов краткосрочно практически любой расклад кроме «ФРС сидит и ждет пока все само устаканится» выглядит негативным.

@truecon

{kind=link}

#США #экономика #ФРС #долг #инфляция #ставки #доллар #ликвидность

Пытаются успокоить ...

После заседания в понедельник представители ФРС начали активно говорить, полностью консолидированной позиции там не нарисовалось, но риторика стала более ровной:

✔️ Л. Брейнард (голубь, голосует): Целесообразно начать серию повышений ставок в марте и в ближайшие месяцы начать сокращение баланса;

✔️ Дж. Уильямс (голубь, голосует): Повышение ставок в марте, но большого шага не требуется, сокращение баланса может происходить быстрее, чем в последний раз;

✔️ Ч. Эванс (голубь, не голосует): Нынешняя позиция денежно-кредитной политики ошибочна и нуждается в «существенной» корректировке;

✔️ Н. Кашкари (голубь, не голосует): предостерегает от быстрого ужесточения, т.к. это создаст риск возврата к рецессии;

✔️ М. Дейли (голубь, не голосует): Март подходит для начала повышения ставок, хотела бы видеть ужесточение финансовых условий, но дальнейшие действия будут зависеть л=от данных;

✔️ Л. Мейстер (ястреб, голосует): Начало цикла повышения ставок в марте, сокращение баланса более быстрыми темпами, если инфляция к середине года не нормализуется;

✔️ Дж. Буллард (ястреб, голосует): Возможно, потребуется повышение ставки до нейтрального уровня и выше, чтобы остановить инфляцию, до 1 июля следует повысить ставку на 100 б.п. (как минимум 1 шаг на 50 б.п.);

✔️ Э. Джордж (ястреб, голосует): При инфляции 7.5% и текущем состоянии рынка труда нулевая ставка, но необходим системный подход, чтобы не переусердствовать, продажи активов с баланса возможны;

✔️ Т. Баркин (+/-, не голосует): Пора возвращаться к допандемийным уровням (было 1.5-1.75%), но скорость возврата должна зависеть от данных;

В целом, очевидно, что после общения в понедельник, представители ФРС по большей части пытались успокоить ситуацию (кроме агрессивного Булларда), т.к. на денежном/долговом рынках возникла слишком высокая волатильность. Но практически все указывают на то, что будут смотреть на данные, т.е. никаких четких сигналов и ориентиров не будет, а данные пока продолжают давать агрессивную инфляционную повестку (т.е. неопределенность никуда не девается). JP Morgan уже прогнозирует 9 повышений подряд по 25 б.п. – это пока самый агрессивный прогноз, но даже он предполагает лишь возврат к нейтральной ставке (при инфляции 2%).

Рынок госдолга напрягает различными «разрывами», ликвидность госдолга падает, разрыв волатильности между короткими и длинными бумагами рекордный с 2009 года лишь подтверждает, что на рынках не очень понимают что делается и что делать.

P.S.: обострение Россия/Украина, ковид у британской королевы, продолжающиеся проблемы китайских девелоперов...

@truecon

Пытаются успокоить ...

После заседания в понедельник представители ФРС начали активно говорить, полностью консолидированной позиции там не нарисовалось, но риторика стала более ровной:

✔️ Л. Брейнард (голубь, голосует): Целесообразно начать серию повышений ставок в марте и в ближайшие месяцы начать сокращение баланса;

✔️ Дж. Уильямс (голубь, голосует): Повышение ставок в марте, но большого шага не требуется, сокращение баланса может происходить быстрее, чем в последний раз;

✔️ Ч. Эванс (голубь, не голосует): Нынешняя позиция денежно-кредитной политики ошибочна и нуждается в «существенной» корректировке;

✔️ Н. Кашкари (голубь, не голосует): предостерегает от быстрого ужесточения, т.к. это создаст риск возврата к рецессии;

✔️ М. Дейли (голубь, не голосует): Март подходит для начала повышения ставок, хотела бы видеть ужесточение финансовых условий, но дальнейшие действия будут зависеть л=от данных;

✔️ Л. Мейстер (ястреб, голосует): Начало цикла повышения ставок в марте, сокращение баланса более быстрыми темпами, если инфляция к середине года не нормализуется;

✔️ Дж. Буллард (ястреб, голосует): Возможно, потребуется повышение ставки до нейтрального уровня и выше, чтобы остановить инфляцию, до 1 июля следует повысить ставку на 100 б.п. (как минимум 1 шаг на 50 б.п.);

✔️ Э. Джордж (ястреб, голосует): При инфляции 7.5% и текущем состоянии рынка труда нулевая ставка, но необходим системный подход, чтобы не переусердствовать, продажи активов с баланса возможны;

✔️ Т. Баркин (+/-, не голосует): Пора возвращаться к допандемийным уровням (было 1.5-1.75%), но скорость возврата должна зависеть от данных;

В целом, очевидно, что после общения в понедельник, представители ФРС по большей части пытались успокоить ситуацию (кроме агрессивного Булларда), т.к. на денежном/долговом рынках возникла слишком высокая волатильность. Но практически все указывают на то, что будут смотреть на данные, т.е. никаких четких сигналов и ориентиров не будет, а данные пока продолжают давать агрессивную инфляционную повестку (т.е. неопределенность никуда не девается). JP Morgan уже прогнозирует 9 повышений подряд по 25 б.п. – это пока самый агрессивный прогноз, но даже он предполагает лишь возврат к нейтральной ставке (при инфляции 2%).

Рынок госдолга напрягает различными «разрывами», ликвидность госдолга падает, разрыв волатильности между короткими и длинными бумагами рекордный с 2009 года лишь подтверждает, что на рынках не очень понимают что делается и что делать.

P.S.: обострение Россия/Украина, ковид у британской королевы, продолжающиеся проблемы китайских девелоперов...

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

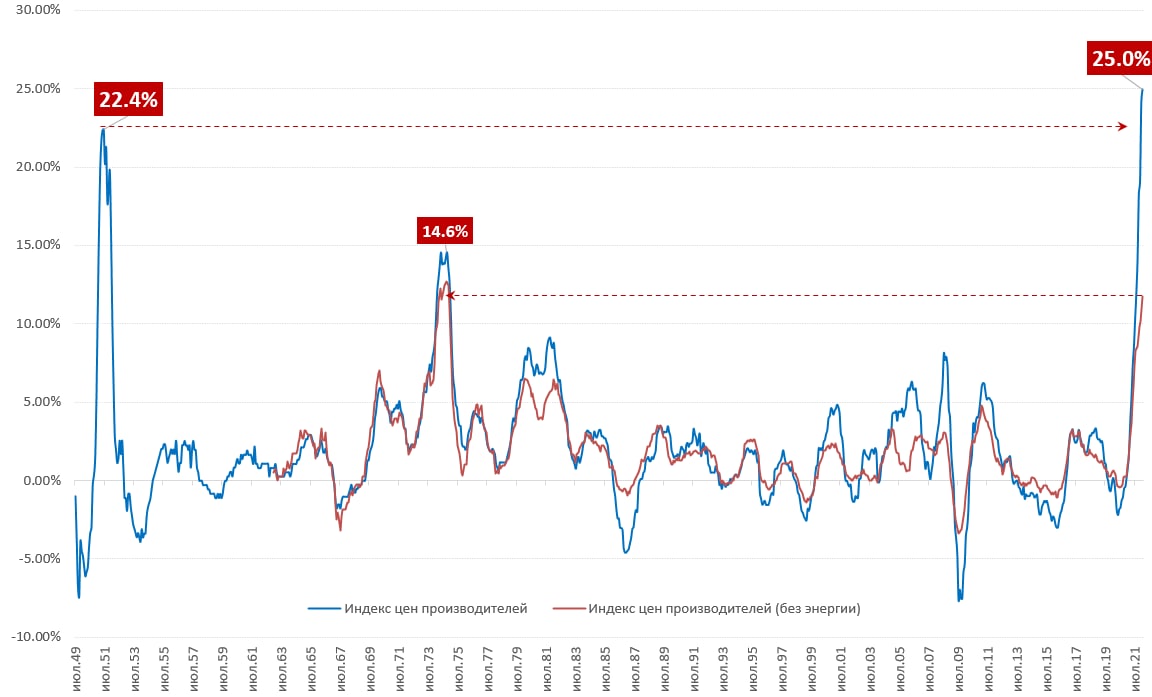

Инфляция: Германия обновляет рекорды

Инфляция в Германии продолжает переписывать максимумы за 70 лет, данные по ценам производителей за январь вышли с новым рекордом 25% г/г, за месяц цены выросли на 1.9%. Особенность в том, что без учета энергии цены выросли за месяц даже сильнее 2.2% м/м, годовая динамика 11.7%, что недалеко от максимума 1974 года в районе 12.5%.

Ускорение роста произошло практически по всем неэнергетическим категориям товаров, ускорился рост цен на потребительские товары (+2% м/м и 6.7% г/г), цены на продукты питания растут на 8.4% г/г. Потребительские товары долгосрочного пользования дорожают на 6.2% г/г. Наблюдается максимальный с 1982 года рост цен на средства производства и оборудование, хотя здесь, конечно годовая динамика пока не так агрессивна 5.3% г/г.

Главный момент здесь, конечно, в том, что все агрессивнее растут цены на неэнергетические товары, что указывает на то, что инфляция перекидывается на более широкий спектр товаров и означает, как боле устойчивую потребительскую инфляцию в самой Европе, так и более сильное давление сильное давление импортных цен для стран-импортеров европейских товаров.

@truecon

Инфляция: Германия обновляет рекорды

Инфляция в Германии продолжает переписывать максимумы за 70 лет, данные по ценам производителей за январь вышли с новым рекордом 25% г/г, за месяц цены выросли на 1.9%. Особенность в том, что без учета энергии цены выросли за месяц даже сильнее 2.2% м/м, годовая динамика 11.7%, что недалеко от максимума 1974 года в районе 12.5%.

Ускорение роста произошло практически по всем неэнергетическим категориям товаров, ускорился рост цен на потребительские товары (+2% м/м и 6.7% г/г), цены на продукты питания растут на 8.4% г/г. Потребительские товары долгосрочного пользования дорожают на 6.2% г/г. Наблюдается максимальный с 1982 года рост цен на средства производства и оборудование, хотя здесь, конечно годовая динамика пока не так агрессивна 5.3% г/г.

Главный момент здесь, конечно, в том, что все агрессивнее растут цены на неэнергетические товары, что указывает на то, что инфляция перекидывается на более широкий спектр товаров и означает, как боле устойчивую потребительскую инфляцию в самой Европе, так и более сильное давление сильное давление импортных цен для стран-импортеров европейских товаров.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Если вдруг ...

Геополитическая ситуация двинула CDS по России на уход выше максимумов 2020 года, когда показатель достигал 302 (многие смотрят CDS в которых есть пробел данных, потому кажется, что они были в районе 200 в марте 2020 года, но нет они были 302 на пике). CDS сейчас улетели до 320-325 – это также уровни весны 2016 года. Понятно, что рынок достаточно эмоционально реагирует, но если ситуация будет развиваться неблагоприятно – то в общем-то очевидно, что Банку России потребуется вмешиваться. Вмененная волатильность рубля выросла до 36% - выше максимумов 2020 года, когда было 35%.

В 2014/15 годах объем валютных депозитов населения был сопоставим с текущими уровнями около $93-95 млрд, сокращение валютных депозитов тогда составил около $10 млрд, но к началу процесса банки подходили лишь с $6 млрд наличных в начале 2014 года. На 1 января 2022 года объем валютных депозитов населения в банках был $92.8 млрд, банки нарастили валюту в кассе и банкоматах до $13.5 млрд (+$2.3 млрд за декабрь). Балансов на начало февраля нет, но по данным того же Сбера – он продолжил наращивать валюту в кассе, потому скорее всего у банков было около $15 млрд наличными было в кассе на начало февраля (ну и информация о резком росте ввоза наличной валюты до $5 млрд в декабре об этом говорит) что в общем-то покрывает основной отток сопоставимый с 2014 годом. Объем наличной валюты у ЦБ точно не известен, но это несколько десятков миллиардов.

Для стабилизации на безналичном рынке есть ряд инструментов:

✔️ Прямые интервенции на валютном рынке – это пожалуй единственный эффективный инструмент, чтобы погасить ситуацию и не допустить паники в моменте, оказывая мгновенное влияние на рынок. Банк России не любит это делать, нос суть в том, что паника кормит сама себя и только прямые интервенции могут предотвратить переход процесса в неуправляемую фазу.

✔️ Предоставление валюты через свопы, РЕПО и пр. инструменты, но это инструмент скорее направлен на пополнение валютной ликвидности в системе и не имеет мгновенного влияния на рынок. Это скорее инструмент среднесрочного воздействия и востребован он будет далеко не в любой ситуации.

✔️ Продажа валюты экспортерами (конечно, по просьбе властей), в отличие от ситуации 2014 года, валютные обязательства (особенно краткосрочные) компаний сейчас значительно ниже, а валютные активы у компаний значительны. Помимо валютных депозитов внутри есть и внешние валютные активы (депозиты). Мало того пока внешняя конъюнктура предполагает значительный приток валюты от экспорта.

✔️ Агрессивное повышение ставок – инструмент скорее отложенного действия, с большими среднесрочными экономическими издержками при использовании при резком повышении.

По-хорошему, в сложной ситуации только использование всех инструментов может давать эффективный результат, который не позволит раскрутить панические реакции, мультиплицирующие сами себя. И только прямые интервенции являются здесь инструментом прямого целевого воздействия на рынок. И их использование в нужное время и в достаточном объеме может предотвратить появление дополнительного аномального спроса на валюту...несмотря на всю нелюбовь Банка России к этому инструменту воздействия, надеюсь, это не помешает его использовать...

P.S.: Акции -10...-15%, ОФЗ +60...70 б.п. до 10.8-10.9% годовых

@truecon

Если вдруг ...

Геополитическая ситуация двинула CDS по России на уход выше максимумов 2020 года, когда показатель достигал 302 (многие смотрят CDS в которых есть пробел данных, потому кажется, что они были в районе 200 в марте 2020 года, но нет они были 302 на пике). CDS сейчас улетели до 320-325 – это также уровни весны 2016 года. Понятно, что рынок достаточно эмоционально реагирует, но если ситуация будет развиваться неблагоприятно – то в общем-то очевидно, что Банку России потребуется вмешиваться. Вмененная волатильность рубля выросла до 36% - выше максимумов 2020 года, когда было 35%.

В 2014/15 годах объем валютных депозитов населения был сопоставим с текущими уровнями около $93-95 млрд, сокращение валютных депозитов тогда составил около $10 млрд, но к началу процесса банки подходили лишь с $6 млрд наличных в начале 2014 года. На 1 января 2022 года объем валютных депозитов населения в банках был $92.8 млрд, банки нарастили валюту в кассе и банкоматах до $13.5 млрд (+$2.3 млрд за декабрь). Балансов на начало февраля нет, но по данным того же Сбера – он продолжил наращивать валюту в кассе, потому скорее всего у банков было около $15 млрд наличными было в кассе на начало февраля (ну и информация о резком росте ввоза наличной валюты до $5 млрд в декабре об этом говорит) что в общем-то покрывает основной отток сопоставимый с 2014 годом. Объем наличной валюты у ЦБ точно не известен, но это несколько десятков миллиардов.

Для стабилизации на безналичном рынке есть ряд инструментов:

✔️ Прямые интервенции на валютном рынке – это пожалуй единственный эффективный инструмент, чтобы погасить ситуацию и не допустить паники в моменте, оказывая мгновенное влияние на рынок. Банк России не любит это делать, нос суть в том, что паника кормит сама себя и только прямые интервенции могут предотвратить переход процесса в неуправляемую фазу.

✔️ Предоставление валюты через свопы, РЕПО и пр. инструменты, но это инструмент скорее направлен на пополнение валютной ликвидности в системе и не имеет мгновенного влияния на рынок. Это скорее инструмент среднесрочного воздействия и востребован он будет далеко не в любой ситуации.

✔️ Продажа валюты экспортерами (конечно, по просьбе властей), в отличие от ситуации 2014 года, валютные обязательства (особенно краткосрочные) компаний сейчас значительно ниже, а валютные активы у компаний значительны. Помимо валютных депозитов внутри есть и внешние валютные активы (депозиты). Мало того пока внешняя конъюнктура предполагает значительный приток валюты от экспорта.

✔️ Агрессивное повышение ставок – инструмент скорее отложенного действия, с большими среднесрочными экономическими издержками при использовании при резком повышении.

По-хорошему, в сложной ситуации только использование всех инструментов может давать эффективный результат, который не позволит раскрутить панические реакции, мультиплицирующие сами себя. И только прямые интервенции являются здесь инструментом прямого целевого воздействия на рынок. И их использование в нужное время и в достаточном объеме может предотвратить появление дополнительного аномального спроса на валюту...несмотря на всю нелюбовь Банка России к этому инструменту воздействия, надеюсь, это не помешает его использовать...

P.S.: Акции -10...-15%, ОФЗ +60...70 б.п. до 10.8-10.9% годовых

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

ЦБ объявил о первых мерах... пока регулаторных

Волатильность рубля выросла, но все же еще далека от турецкой лиры, сравнивать все же стоит по экстремумам, в общем-то все ждут решений США/ЕС, тем временем доллар/рубль переписывает максимумы у 80.5, РТС рванул в сторону 1000, ОФЗ двинулись на 12% на новостях о том, что «Глава комитета Госдумы по СНГ Леонид Калашников заявил, что ЛНР и ДНР будут признаны в границах Донецкой и Луганской областей». Очевидно, что в такой ситуации волатильность вырастет еще и Банку России стоило бы подумать о том, чтобы в какой-то момент выйти на рынок с интервенциями, вопрос здесь не в том, что нужно поддерживать рубль (при текущих экспортных доходах он будет возвращаться), вопрос скорее в том, что нужно ограничить волатильность, которая перерастает в панику, которая еще больше усиливает волатильность. Понятно, что сейчас все ждут конкретных решений Вашингтона и Брюсселя...

Банк России утром уже объявил стандартные меры в такой ситуации – банки смогут для нормативов использовать стоимость ценных бумаг и курс на 18 февраля 2022 года и пообещал контролировать ситуацию, будем надеяться в понятие «контролировать» все же входит и механизм прямых интервенций на валютном рынке.

P.S.: S&P Готовится пробить дно, после чего вполне возможно увидеть еще процентов 10-15 вниз.

UPD: «Я сказал, что соглашение не регулирует эти вопросы как раз. ЛНР, ДНР считают свои границы сами, мы свои границы России считаем сами. Кто-то там что-то сказал не то, но я специально оговорился, что соглашение это не тот предмет, который определяет в каких границах мы заключаем. Мы заключаем с действующими властями ЛНР, ДНР, о границах речи не идет», — сказал Калашников РБК.

@truecon

ЦБ объявил о первых мерах... пока регулаторных

Волатильность рубля выросла, но все же еще далека от турецкой лиры, сравнивать все же стоит по экстремумам, в общем-то все ждут решений США/ЕС, тем временем доллар/рубль переписывает максимумы у 80.5, РТС рванул в сторону 1000, ОФЗ двинулись на 12% на новостях о том, что «Глава комитета Госдумы по СНГ Леонид Калашников заявил, что ЛНР и ДНР будут признаны в границах Донецкой и Луганской областей». Очевидно, что в такой ситуации волатильность вырастет еще и Банку России стоило бы подумать о том, чтобы в какой-то момент выйти на рынок с интервенциями, вопрос здесь не в том, что нужно поддерживать рубль (при текущих экспортных доходах он будет возвращаться), вопрос скорее в том, что нужно ограничить волатильность, которая перерастает в панику, которая еще больше усиливает волатильность. Понятно, что сейчас все ждут конкретных решений Вашингтона и Брюсселя...

Банк России утром уже объявил стандартные меры в такой ситуации – банки смогут для нормативов использовать стоимость ценных бумаг и курс на 18 февраля 2022 года и пообещал контролировать ситуацию, будем надеяться в понятие «контролировать» все же входит и механизм прямых интервенций на валютном рынке.

P.S.: S&P Готовится пробить дно, после чего вполне возможно увидеть еще процентов 10-15 вниз.

UPD: «Я сказал, что соглашение не регулирует эти вопросы как раз. ЛНР, ДНР считают свои границы сами, мы свои границы России считаем сами. Кто-то там что-то сказал не то, но я специально оговорился, что соглашение это не тот предмет, который определяет в каких границах мы заключаем. Мы заключаем с действующими властями ЛНР, ДНР, о границах речи не идет», — сказал Калашников РБК.

@truecon

{kind=link}

Forwarded from РБК. Новости. Главное

❗️Начинаем трансляцию заседания Госдумы по вопросу признания независимости Донбасса и ратификации договоров о поддержке республик.