#COVID19 #Китай #экономика #импорт #экспорт #юань

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

#инфляция #экономика #ФРС #долг #ставки #доллар

Тема инфляции стала настолько горячей…

… что Белый дом начинает оправдываться за высокие цифры по инфляции еще до того, как эти цифры выйдут, а не комментирует их постфактум, как это обычно принято. В частности, они указывают на то, что цены на бензин и подержанные автомобили уже снижаются, просто в статистике за ноябрь это еще не будет учтено. На бензин они действительно немного присели в начале декабря … на целых пару процентов, а вот с подержанными автомобилями пока не особо все. Выглядит это все достаточно забавно, конечно.

История окончательно стала политической, последние опросы показывают, что почти 2/3 американцев считают, что все идет куда-то не туда, с экономикой все не очень, а расходы выросли. Лишь 1/4 заметила рост доходов относительно весны прошлого года. Рейтинги ползут вниз… так что ждем новых инициатив по снижению инфляции.

@truecon

Тема инфляции стала настолько горячей…

… что Белый дом начинает оправдываться за высокие цифры по инфляции еще до того, как эти цифры выйдут, а не комментирует их постфактум, как это обычно принято. В частности, они указывают на то, что цены на бензин и подержанные автомобили уже снижаются, просто в статистике за ноябрь это еще не будет учтено. На бензин они действительно немного присели в начале декабря … на целых пару процентов, а вот с подержанными автомобилями пока не особо все. Выглядит это все достаточно забавно, конечно.

История окончательно стала политической, последние опросы показывают, что почти 2/3 американцев считают, что все идет куда-то не туда, с экономикой все не очень, а расходы выросли. Лишь 1/4 заметила рост доходов относительно весны прошлого года. Рейтинги ползут вниз… так что ждем новых инициатив по снижению инфляции.

@truecon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

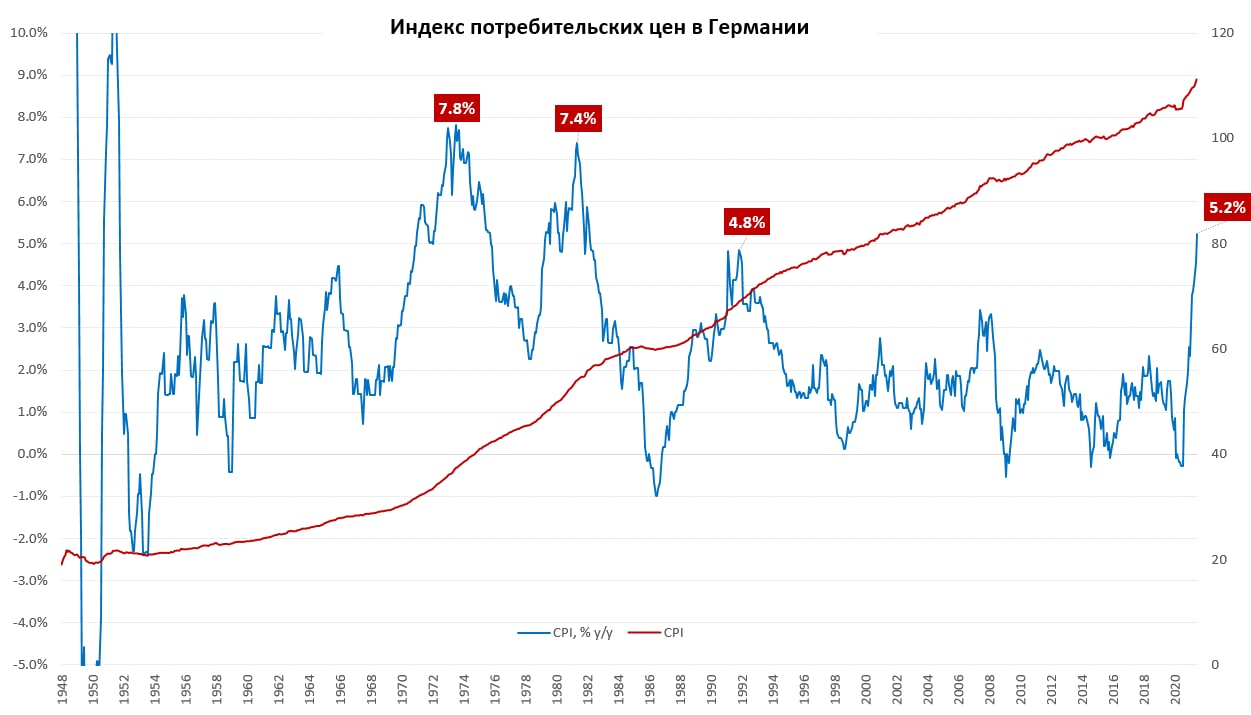

Германия: рекорды по инфляции еще будут

В ноябре потребительская инфляция в Германии составила необычные для этой экономики 0.7% м/м, а годовая инфляция в немецком измерении составила 5.2% г/г, переписав максимумы 1992 года и достигнув максимальных отметок с 1982 года. По европейским методикам HICP инфляция 6% г/г. Без учета энергии и продуктов питания рост цен составил 3.3% г/г. В случае с Германией правда есть свои нюансы ~1 п.п. годовой инфляции – это повышение НДС в январе, который снижали в кризис. Но особенность и в том, что инфляционный импульс в последние полгода тоже находится в районе 5% в год (core CPI 3.4% в год) и рост ускоряется. Конечно, огромный вклад в инфляцию обеспечивает рост цен на энергию (+1.8% м/м и 22.1% г/г). Впереди точно новые максимумы по инфляции в Германии, в январе уйдет эффект от повышения налогов, что немного прибьет годовые темпы в январе, но цены на энергию это перебьют скорее всего - цены на газ снова забрались выше $1200 за тыс. м3...

Банк Англии сегодня опубликовал отчет по инфляционным ожиданиям – растут, как краткосрочные, так и долгосрочные ожидания (3.1% в ноябре против 3.0% в августе). Банк Англии заседает на следующей неделе, но его метания привели к тому, что удовлетворенность действиями ЦБ на минимальном за десятилетие уровне. Производственная инфляция в Японии составила 9% г/г – максимум с 1980 года.

P.S.: На следующей неделе парад заседаний ЦБ: ФРС, ЕЦБ, Банк Англии, Банк Японии, Национальный банк Швейцарии … из EM: Банк России, Турции, Мексики и Индонезии, бразильцы уже повысили на 1.5 п.п. до 9.25% и обещают еще 1.5 п.п.

@truecon

Германия: рекорды по инфляции еще будут

В ноябре потребительская инфляция в Германии составила необычные для этой экономики 0.7% м/м, а годовая инфляция в немецком измерении составила 5.2% г/г, переписав максимумы 1992 года и достигнув максимальных отметок с 1982 года. По европейским методикам HICP инфляция 6% г/г. Без учета энергии и продуктов питания рост цен составил 3.3% г/г. В случае с Германией правда есть свои нюансы ~1 п.п. годовой инфляции – это повышение НДС в январе, который снижали в кризис. Но особенность и в том, что инфляционный импульс в последние полгода тоже находится в районе 5% в год (core CPI 3.4% в год) и рост ускоряется. Конечно, огромный вклад в инфляцию обеспечивает рост цен на энергию (+1.8% м/м и 22.1% г/г). Впереди точно новые максимумы по инфляции в Германии, в январе уйдет эффект от повышения налогов, что немного прибьет годовые темпы в январе, но цены на энергию это перебьют скорее всего - цены на газ снова забрались выше $1200 за тыс. м3...

Банк Англии сегодня опубликовал отчет по инфляционным ожиданиям – растут, как краткосрочные, так и долгосрочные ожидания (3.1% в ноябре против 3.0% в августе). Банк Англии заседает на следующей неделе, но его метания привели к тому, что удовлетворенность действиями ЦБ на минимальном за десятилетие уровне. Производственная инфляция в Японии составила 9% г/г – максимум с 1980 года.

P.S.: На следующей неделе парад заседаний ЦБ: ФРС, ЕЦБ, Банк Англии, Банк Японии, Национальный банк Швейцарии … из EM: Банк России, Турции, Мексики и Индонезии, бразильцы уже повысили на 1.5 п.п. до 9.25% и обещают еще 1.5 п.п.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

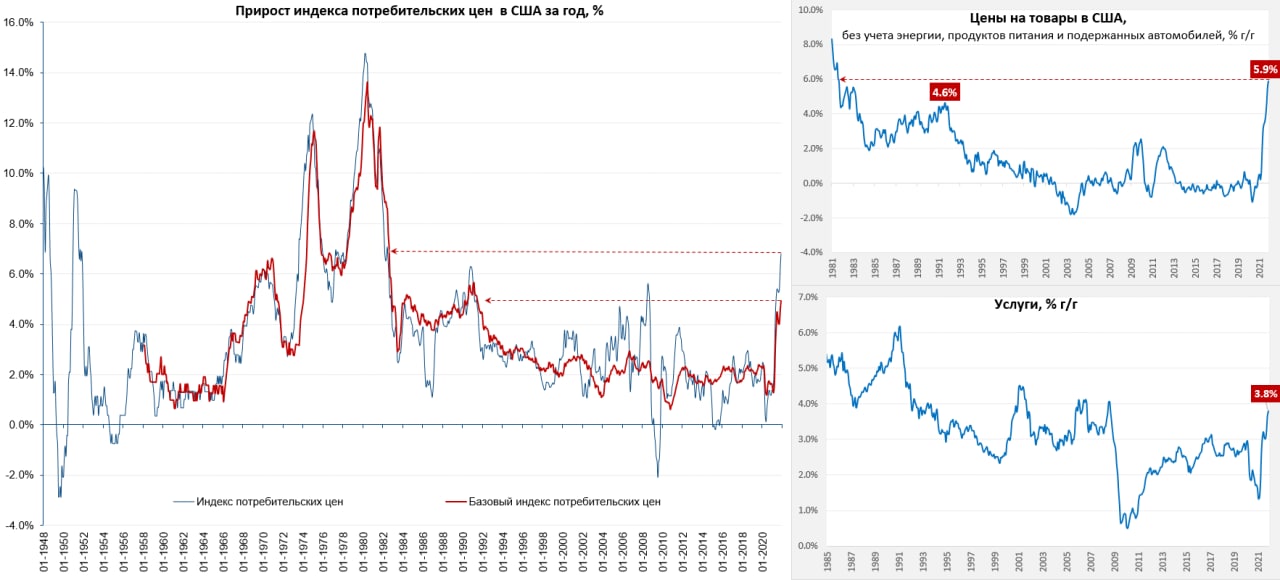

Инфляция в США: тренд становится устойчивее

В ноябре как-то буднично уже зафиксировали рост потребительских цен в США на 0.8% м/м и 6.8% г/г. Все в консенсусе, рынок был готов, но это не отменяет того факта, что месячная инфляция выполняет 40% годовой «цели», а годовая инфляция сделала план за почти 3.5 года. Базовая инфляция без энергии и продуктов питания 0.5% м/м и 4.9% г/г. Но, если с энергией, есть шанс на торможение, то с продуктами питания (+0.7% м/м и +6.1 г/г) все пока только ухудшается и так быстро не улучшится.

Товары в целом выросли в цене на 1.4% м/м годовые темпы рост цен на товары уже второй месяц демонстрируют двузначные темпы роста и в ноябре они составили 11.9% г/г. Но даже если откинуть продукты, энергию, подержанные автомобили - то годовой рост цен на товары составит 5.9% г/г – рекорд за 40 лет. Услуги дорожают не так быстро - всего 0.4% м/м и 3.8% г/г, но это тоже вдвое выше цели ФРС, мало того, рост здесь продолжает потихоньку разгоняться и расширяться. В первую очередь это касается рынка жилья, где рост 0.5% м/м и 3.8% г/г – этот рост быстро не затормозит… подтягиваются и другие услуги (медицина и пр.). Средняя инфляция за 5 лет достигла 2.9% в год, за 10 лет составила 2.1% в год, т.е. превышает 2%.

Отчет в целом указывает на то, что общий фронт роста цен стал еще более широким и инфляцию уже никак не получится списывать на отдельные факторы (хотя их вклад значителен, но он снижается). При этом, инфляционные ожидания в начале декабря остались высокими 4.9% на год, но они не выросли и это определенный позитив. Долгосрочные инфляционные ожидания остались на уровне 3.0%. Одновременно, американцы привыкают постепенно платить больше …

Инфляционный тренд становится более устойчивым, причем сейчас он в районе 3.5-4%, если теоретически предположить, что эта история станет новой нормой на 2-3 года (а все составляющие для этого есть), то ФРС будет крайне тяжело на это адекватно реагировать…

@truecon

Инфляция в США: тренд становится устойчивее

В ноябре как-то буднично уже зафиксировали рост потребительских цен в США на 0.8% м/м и 6.8% г/г. Все в консенсусе, рынок был готов, но это не отменяет того факта, что месячная инфляция выполняет 40% годовой «цели», а годовая инфляция сделала план за почти 3.5 года. Базовая инфляция без энергии и продуктов питания 0.5% м/м и 4.9% г/г. Но, если с энергией, есть шанс на торможение, то с продуктами питания (+0.7% м/м и +6.1 г/г) все пока только ухудшается и так быстро не улучшится.

Товары в целом выросли в цене на 1.4% м/м годовые темпы рост цен на товары уже второй месяц демонстрируют двузначные темпы роста и в ноябре они составили 11.9% г/г. Но даже если откинуть продукты, энергию, подержанные автомобили - то годовой рост цен на товары составит 5.9% г/г – рекорд за 40 лет. Услуги дорожают не так быстро - всего 0.4% м/м и 3.8% г/г, но это тоже вдвое выше цели ФРС, мало того, рост здесь продолжает потихоньку разгоняться и расширяться. В первую очередь это касается рынка жилья, где рост 0.5% м/м и 3.8% г/г – этот рост быстро не затормозит… подтягиваются и другие услуги (медицина и пр.). Средняя инфляция за 5 лет достигла 2.9% в год, за 10 лет составила 2.1% в год, т.е. превышает 2%.

Отчет в целом указывает на то, что общий фронт роста цен стал еще более широким и инфляцию уже никак не получится списывать на отдельные факторы (хотя их вклад значителен, но он снижается). При этом, инфляционные ожидания в начале декабря остались высокими 4.9% на год, но они не выросли и это определенный позитив. Долгосрочные инфляционные ожидания остались на уровне 3.0%. Одновременно, американцы привыкают постепенно платить больше …

Инфляционный тренд становится более устойчивым, причем сейчас он в районе 3.5-4%, если теоретически предположить, что эта история станет новой нормой на 2-3 года (а все составляющие для этого есть), то ФРС будет крайне тяжело на это адекватно реагировать…

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

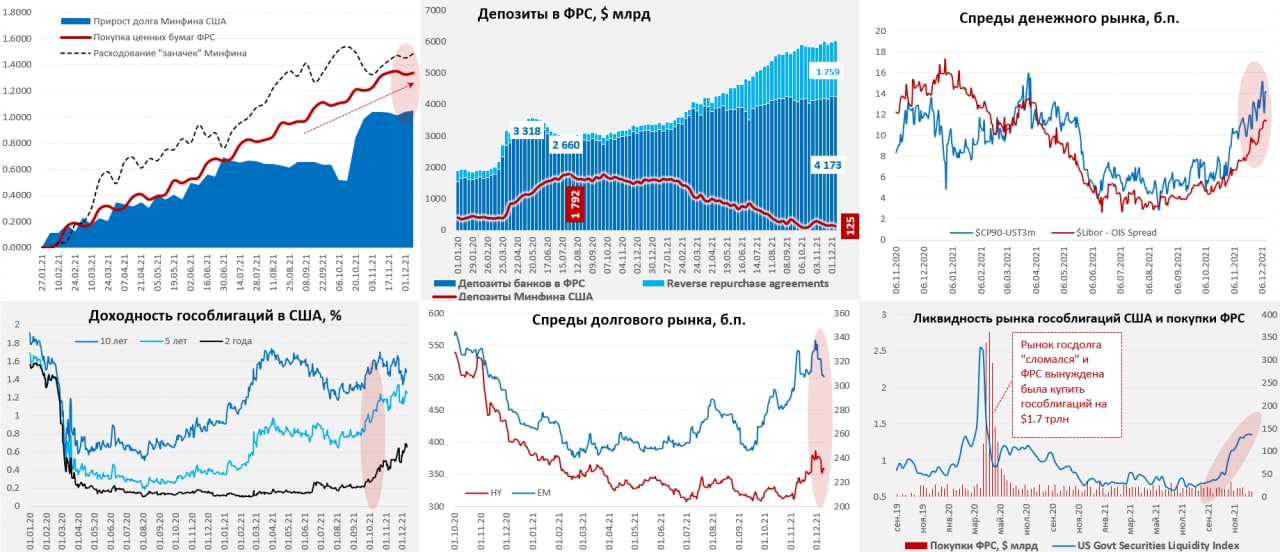

ФРС сворачивается, но долларов меньше пока не стало

ФРС продолжает потихоньку сокращать покупки гособлигаций, на неделе она купила гособлигаций на $12 млрд, в среднем за последние 4 недели покупки составляли $12.9 млрд в неделю. Баланс ФРС подрос до $8.66 трлн. Но в моменте политика ФРС опять не является доминирующей для того, что происходит с ликвидностью и долларовым рынком. Учитывая, что американский Конгресс еще не принял решение по лимиту госдолга, Минфин не может наращивать долг и тратит остатки наличности. На неделе со счетов Минфина США в систему упало $34 млрд, да последние 4 недели +$106 млрд.

Поэтому, хотя ФРС сокращает покупки, но Минфин США наращивать долг не может и тратит кэш, что увеличивает объем долларов в финансовой системе, средства банков в ФРС выросли до нового рекорда $6.04 трлн. Денег у Минфина США почти не осталось ($125 млрд на счетах в ФРС), а решение по лимиту госдолга должно быть принято до 15 декабря, Дж. Байден уже подписал закон позволяющий повысить лимит демократам самостоятельно. Это означает, что американский Минфин в ближайшие месяц-два начнет активно восстанавливать свои балансы и заберет из финсистемы около $0.5 трлн (цель по остаткам на счетах $0.65 трлн). Вместе с этим и ФРС должна приять решение о более быстром сворачивании QE.

Минфин США должен будет существенно больше занимать (до конца первого квартала около $1 трлн чистых займов), а ФРС купит активов от силы на $0.2 трлн, из которых только 2/3 – это гособлигации. С многомесячными мучениями мы подходим к тому моменту, когда Минфин США вбросит в систему векселей на ~$0.5 трлн и заберет столько же кэша. Это резко контрастирует с тем, что было до сих пор... с начала 2021 года Минфин США нарастил долг на $1.2 трлн, а ФРС купила бумаг на $1.4 трлн. В сентябре-октябре возврат Минфина США на рынок привел к росту доходности UST и ухудшению ситуации с ликвидностью на рынке госдолга, как будет сейчас посмотрим … но долларов станет сильно меньше и доходности могут подрасти.

@truecon

ФРС сворачивается, но долларов меньше пока не стало

ФРС продолжает потихоньку сокращать покупки гособлигаций, на неделе она купила гособлигаций на $12 млрд, в среднем за последние 4 недели покупки составляли $12.9 млрд в неделю. Баланс ФРС подрос до $8.66 трлн. Но в моменте политика ФРС опять не является доминирующей для того, что происходит с ликвидностью и долларовым рынком. Учитывая, что американский Конгресс еще не принял решение по лимиту госдолга, Минфин не может наращивать долг и тратит остатки наличности. На неделе со счетов Минфина США в систему упало $34 млрд, да последние 4 недели +$106 млрд.

Поэтому, хотя ФРС сокращает покупки, но Минфин США наращивать долг не может и тратит кэш, что увеличивает объем долларов в финансовой системе, средства банков в ФРС выросли до нового рекорда $6.04 трлн. Денег у Минфина США почти не осталось ($125 млрд на счетах в ФРС), а решение по лимиту госдолга должно быть принято до 15 декабря, Дж. Байден уже подписал закон позволяющий повысить лимит демократам самостоятельно. Это означает, что американский Минфин в ближайшие месяц-два начнет активно восстанавливать свои балансы и заберет из финсистемы около $0.5 трлн (цель по остаткам на счетах $0.65 трлн). Вместе с этим и ФРС должна приять решение о более быстром сворачивании QE.

Минфин США должен будет существенно больше занимать (до конца первого квартала около $1 трлн чистых займов), а ФРС купит активов от силы на $0.2 трлн, из которых только 2/3 – это гособлигации. С многомесячными мучениями мы подходим к тому моменту, когда Минфин США вбросит в систему векселей на ~$0.5 трлн и заберет столько же кэша. Это резко контрастирует с тем, что было до сих пор... с начала 2021 года Минфин США нарастил долг на $1.2 трлн, а ФРС купила бумаг на $1.4 трлн. В сентябре-октябре возврат Минфина США на рынок привел к росту доходности UST и ухудшению ситуации с ликвидностью на рынке госдолга, как будет сейчас посмотрим … но долларов станет сильно меньше и доходности могут подрасти.

@truecon

{kind=link}

#Турция #экономика #инфляция #USDTRY

Лира - недолго музыка играла...

В ожидании очередного снижения ставки турецким ЦБ, лира таки прошла уровень 14 лир за доллар, даже несмотря на то, что центральный банк проводил интервенции, чтобы этого не допустить. S&P, тем временем, пересмотрело прогноз рейтинга Турции до "негативного".

С чистыми резервами у Турции все печально, так что вряд ли они смогут удержать курс, если не изменить монетарную политику. Но глава Минфина Турции уже заявил, что ставки они уже не повысят...

@truecon

Лира - недолго музыка играла...

В ожидании очередного снижения ставки турецким ЦБ, лира таки прошла уровень 14 лир за доллар, даже несмотря на то, что центральный банк проводил интервенции, чтобы этого не допустить. S&P, тем временем, пересмотрело прогноз рейтинга Турции до "негативного".

С чистыми резервами у Турции все печально, так что вряд ли они смогут удержать курс, если не изменить монетарную политику. Но глава Минфина Турции уже заявил, что ставки они уже не повысят...

@truecon

#инфляция #экономика #Кризис #США #ФРС #доллар

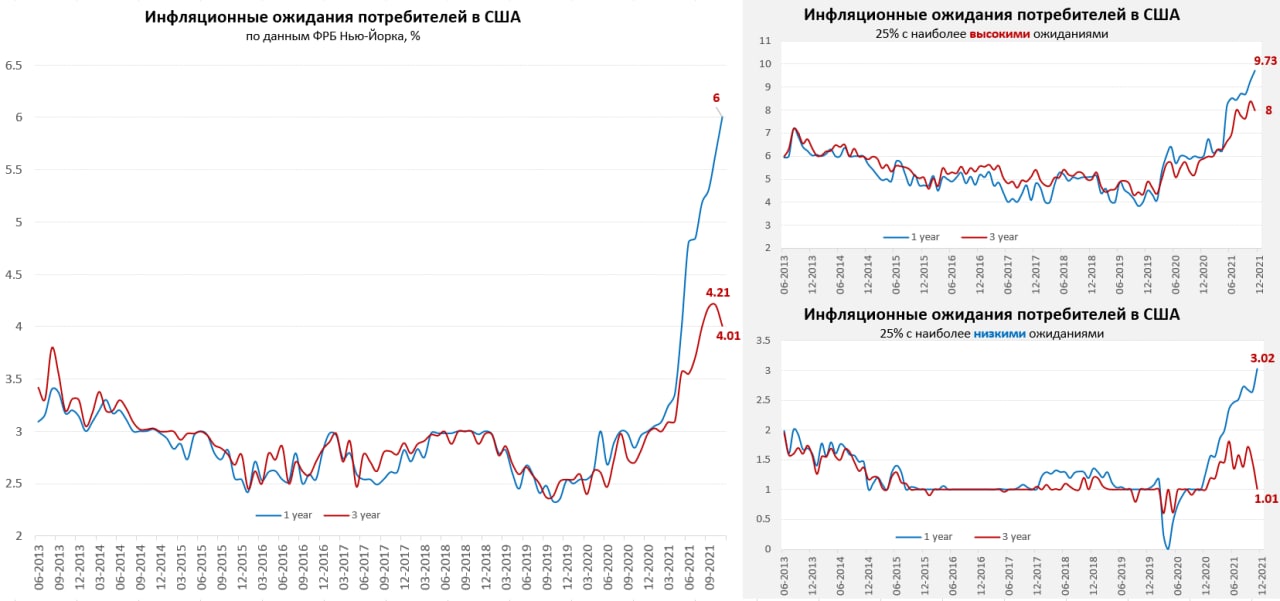

США: инфляционные ожидания разошлись

ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожиданиям за ноябрь: ожидания на ближайший год выдали новый рекорд 6% после 5.7% месяцем ранее. Причем уже даже молодежь (до 40 лет) ждет инфляцию в ближайший год 5%, остальные 6% и выше. Сильно пересмотрели свои ожидания наиболее образованные американцы, если еще пару месяцев назад они ждали инфляцию 4%, то теперь ожидания 5.5%. В целом ожидания на ближайший год синхронизировались независимо от образования, дохода, возраста – все выше 5%.

А вот ожидания на 3 года, наоборот, припали с 4.2% до 4.0% - это тоже высоко, но не 6%, правда упали они в основном за счет американцев с более низким уровнем образования/дохода.

В общем-то ожидания американцев сейчас такие что… еще годик высокой инфляции и потом все будет хорошо. Подействовали ли на них сигналы разворота ФРС и убеждения Белого дома, трудно сказать, но дивергенция прогнозов на год и три прогнозов очень резко возросла, а часть американцев готовятся уже практически к двузначной инфляции на ближайший год. ФРС это ставит в ситуацию, когда сигналы надо оправдывать, т.е. проявить жесткость,..

@truecon

США: инфляционные ожидания разошлись

ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожиданиям за ноябрь: ожидания на ближайший год выдали новый рекорд 6% после 5.7% месяцем ранее. Причем уже даже молодежь (до 40 лет) ждет инфляцию в ближайший год 5%, остальные 6% и выше. Сильно пересмотрели свои ожидания наиболее образованные американцы, если еще пару месяцев назад они ждали инфляцию 4%, то теперь ожидания 5.5%. В целом ожидания на ближайший год синхронизировались независимо от образования, дохода, возраста – все выше 5%.

А вот ожидания на 3 года, наоборот, припали с 4.2% до 4.0% - это тоже высоко, но не 6%, правда упали они в основном за счет американцев с более низким уровнем образования/дохода.

В общем-то ожидания американцев сейчас такие что… еще годик высокой инфляции и потом все будет хорошо. Подействовали ли на них сигналы разворота ФРС и убеждения Белого дома, трудно сказать, но дивергенция прогнозов на год и три прогнозов очень резко возросла, а часть американцев готовятся уже практически к двузначной инфляции на ближайший год. ФРС это ставит в ситуацию, когда сигналы надо оправдывать, т.е. проявить жесткость,..

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

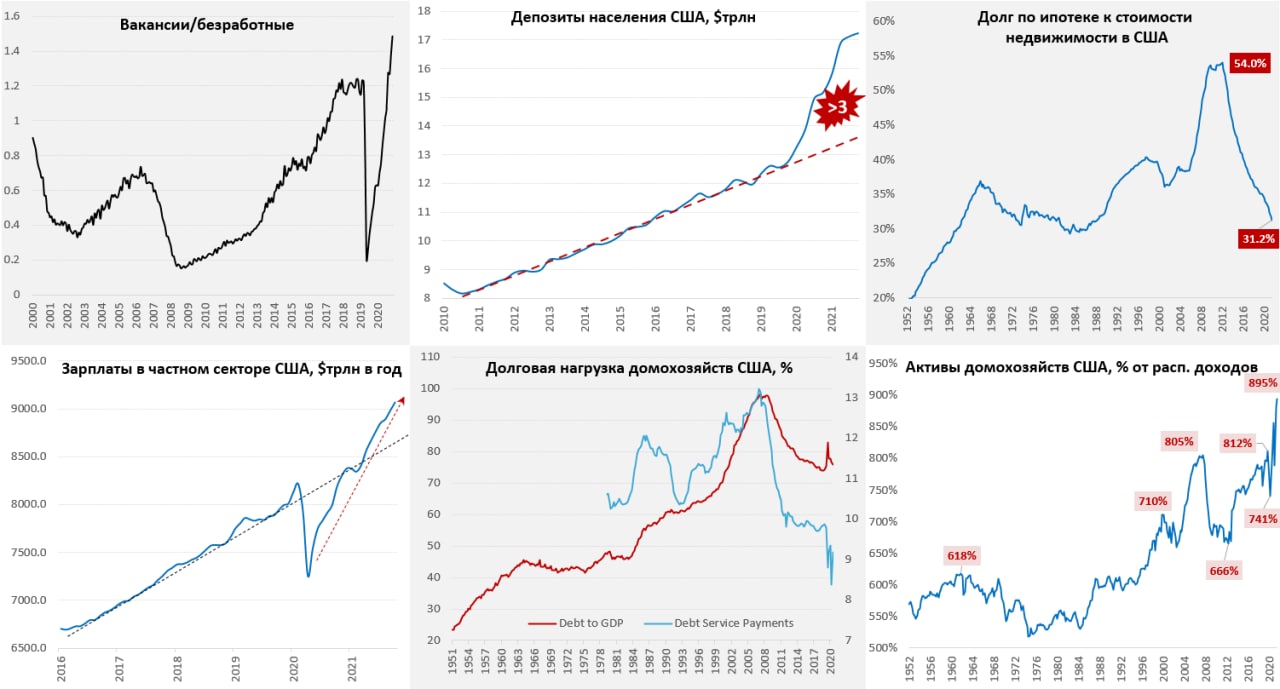

4 всадника инфляции в США

Очевидно, что инфляционная повестка в США далеко не так линейна, как этого хотелось бы. В инфляции есть локальные разовые истории и это до половины текущей инфляции в США сейчас, уход этих историй может временно опустить инфляцию (энергия, автомобили и пр.), есть риски продовольственной инфляции. Но есть и значительно более устойчивые факторы… здесь скорее о «топливе» для инфляции.

1️⃣ Рынок труда США: дефицит рабочей силы и рост зарплат. Огромный объем вакансий 11 млн, который в полтора раза превышает количество безработных. Сейчас зарплаты дают дополнительный импульс около $0.5 трлн в год (по сравнению с докризисным периодом) и вряд ли он будет меньше, учитывая дефицит рабочей силы и то, что прибыли компаний на $0.7 трлн в год выше докризисных.

2️⃣ Избыточные сбережения: около $3 трлн избыточных сбережений сформировано за кризисные полтора года. Даже роспуск части этих сбережений может дать еще ресурса для потребления на $1-2 трлн. Понятно, что в дополнение к всему остальному и это очень много, вопрос только как быстро американцы будут возвращать сбережения в норму (после 2008 года заняло ~3 три года и это значит потенциальный импульс еще на $0.5-0.6 трлн в год).

3️⃣ Низкая долговая нагрузка: долг домохозяйств составляет 77.5% ВВП (99% от располагаемых доходов) – это уровни 20-тилетней давности и это почти на 1/4 ниже, чем на пиках 2008 года, когда долг составлял более 100% ВВП (136% от располагаемых доходов). Расходы на обслуживание долга составляют около 9% от располагаемых доходов американцев, что ниже уровней 2000-х (12-13%) и 1990-х (10-11%), после кризиса 2008 года стоимость обслуживания долга колебалась в районе 10% от располагаемых доходов. Но, если ставки будут на текущих уровнях она снизится еще больше. При этом, ипотека составляет всего 31% от жилья на балансах американцев, что является минимумом с 1988 года – есть что монетизировать (на пиках 2008 года около 54% было в ипотеке). Сейчас долг растет уже на $1 трлн в год, до кризиса рос на ~$0.5 трлн. В принципе здесь дополнительный импульс в $0.5 трлн уже присутствует, и он может быть еще больше.

4️⃣ Эффект богатства: стоимость совокупных активов домохозяйств США выросла со $133.3 трлн до $162.7 трлн, т.е. на $29.4 трлн (Thank You Jay). Из которых $7.4 трлн добавила недвижимость (актив 2/3 населения). Хотя, конечно, большая часть (>70%) прироста капитала досталась ТОП10 населения, но за счет роста цен на дома и раздачи чеков на триллионы, остальным 90% тоже что-то перепало. В любом случае американцы почувствовали себя богаче, что позволяет части из них больше тратить, как за счет обналичивания активов, так и за счет сокращения сбережений, т.е. большей доли расходования текущих доходов.

4 всадника инфляции в США

Очевидно, что инфляционная повестка в США далеко не так линейна, как этого хотелось бы. В инфляции есть локальные разовые истории и это до половины текущей инфляции в США сейчас, уход этих историй может временно опустить инфляцию (энергия, автомобили и пр.), есть риски продовольственной инфляции. Но есть и значительно более устойчивые факторы… здесь скорее о «топливе» для инфляции.

1️⃣ Рынок труда США: дефицит рабочей силы и рост зарплат. Огромный объем вакансий 11 млн, который в полтора раза превышает количество безработных. Сейчас зарплаты дают дополнительный импульс около $0.5 трлн в год (по сравнению с докризисным периодом) и вряд ли он будет меньше, учитывая дефицит рабочей силы и то, что прибыли компаний на $0.7 трлн в год выше докризисных.

2️⃣ Избыточные сбережения: около $3 трлн избыточных сбережений сформировано за кризисные полтора года. Даже роспуск части этих сбережений может дать еще ресурса для потребления на $1-2 трлн. Понятно, что в дополнение к всему остальному и это очень много, вопрос только как быстро американцы будут возвращать сбережения в норму (после 2008 года заняло ~3 три года и это значит потенциальный импульс еще на $0.5-0.6 трлн в год).

3️⃣ Низкая долговая нагрузка: долг домохозяйств составляет 77.5% ВВП (99% от располагаемых доходов) – это уровни 20-тилетней давности и это почти на 1/4 ниже, чем на пиках 2008 года, когда долг составлял более 100% ВВП (136% от располагаемых доходов). Расходы на обслуживание долга составляют около 9% от располагаемых доходов американцев, что ниже уровней 2000-х (12-13%) и 1990-х (10-11%), после кризиса 2008 года стоимость обслуживания долга колебалась в районе 10% от располагаемых доходов. Но, если ставки будут на текущих уровнях она снизится еще больше. При этом, ипотека составляет всего 31% от жилья на балансах американцев, что является минимумом с 1988 года – есть что монетизировать (на пиках 2008 года около 54% было в ипотеке). Сейчас долг растет уже на $1 трлн в год, до кризиса рос на ~$0.5 трлн. В принципе здесь дополнительный импульс в $0.5 трлн уже присутствует, и он может быть еще больше.

4️⃣ Эффект богатства: стоимость совокупных активов домохозяйств США выросла со $133.3 трлн до $162.7 трлн, т.е. на $29.4 трлн (Thank You Jay). Из которых $7.4 трлн добавила недвижимость (актив 2/3 населения). Хотя, конечно, большая часть (>70%) прироста капитала досталась ТОП10 населения, но за счет роста цен на дома и раздачи чеков на триллионы, остальным 90% тоже что-то перепало. В любом случае американцы почувствовали себя богаче, что позволяет части из них больше тратить, как за счет обналичивания активов, так и за счет сокращения сбережений, т.е. большей доли расходования текущих доходов.

{kind=link}

... Сколько могут «привезти» в потребление американских домохозяйств все эти «всадники инфляции» …. потенциально до $1.5 трлн в год в плюс к стандартным $0.5-0.7 трлн в год номинального прироста. Сколько в реальности привезут – будет зависеть от многих факторов, в особенности от инфляционных ожиданий, политики ФРС и Минфина, настроений потребителя и т.п. Учитывая, что запасы на складах производителей низкие, а рынок труда жесткий, вряд ли экономика может удовлетворить сейчас более 2-4% прироста реального потребления, все остальное скорее всего будет уходить в инфляцию, причем с перегибами.

Поэтому, когда кто-то яростно утверждает о том, что инфляция будет низкой он просто должен также яростно верить в то, что это потенциальное потребление (а потенциал этот есть) на рынок не придет, а предложение сможет удовлетворить то, что придет. Не могу сказать, что я в этом уверен, особенно учитывая ограничения ФРС. Сейчас они сами не знают, насколько сильное ужесточение необходимо, чтобы сбалансировать спрос с предложением (в случае с США предложение можно «забрать» и с внешних рынков, сбить цены и за счет использования запасов и административных инструментов – те же попытки в нефти) … и это означает крайне высокую непредсказуемость будущей политики ФРС – все по ситуации, особенно в условиях того, что реакции запаздывающие.

@truecon

Поэтому, когда кто-то яростно утверждает о том, что инфляция будет низкой он просто должен также яростно верить в то, что это потенциальное потребление (а потенциал этот есть) на рынок не придет, а предложение сможет удовлетворить то, что придет. Не могу сказать, что я в этом уверен, особенно учитывая ограничения ФРС. Сейчас они сами не знают, насколько сильное ужесточение необходимо, чтобы сбалансировать спрос с предложением (в случае с США предложение можно «забрать» и с внешних рынков, сбить цены и за счет использования запасов и административных инструментов – те же попытки в нефти) … и это означает крайне высокую непредсказуемость будущей политики ФРС – все по ситуации, особенно в условиях того, что реакции запаздывающие.

@truecon

#инфляция #экономика #Кризис #США #ФРС #безработица

США: инфляция пока без остановок

В ноябре цены производителей в США сделали очередной шаг вверх по инфляционной лесенке, рост цен составил 0.8% м/м и 9.6% г/г – ставим все новые рекорды. Без учета энергии и продуктов питания рост 0.7% м/м и 7.7% г/г. Понятно, что большой вклад энергии, но и продукты питания дорожают активно 1.2% м/м и 11.6% г/г. В принципе по большинству категорий рост цен продолжался, или ускорялся, рост цен в обрабатывающей промышленности 0.6% м/м и рекордные за треть века 16.6% г/г. В принципе пока нет никаких сильных сигналов на остановку роста цен. Учитывая, что компании достаточно исправно переносят рост цен на потребителя, все выглядит не очень хорошо с потребительской инфляцией.

А компании переносят рост цен на потребителя исправно ... опросы малого бизнеса показывают, что пока процесс не останавливается, здесь последний отчет зафиксировал абсолютный рекорд по планам повышения цен бизнесом – так активно они не планировали повышать цены даже в 1970-х. Относительно текущего повышения цен – здесь рекорды еще не побиты, пока только новые максимумы с начала 1980-го года, но такими темпами и их мы перепишем. С вакансиями ситуация ли немного улучшилась, но здесь вблизи рекордных уровней остаемся. Рекордное с 1984 года количество компаний повышает и планирует повышать компенсации работникам.

Пока это все указывает на то, что высокая инфляция была, есть и какое-то время будет, потому как бизнес пока не останавливается и повышает… повышает… повышает цены.

@truecon

США: инфляция пока без остановок

В ноябре цены производителей в США сделали очередной шаг вверх по инфляционной лесенке, рост цен составил 0.8% м/м и 9.6% г/г – ставим все новые рекорды. Без учета энергии и продуктов питания рост 0.7% м/м и 7.7% г/г. Понятно, что большой вклад энергии, но и продукты питания дорожают активно 1.2% м/м и 11.6% г/г. В принципе по большинству категорий рост цен продолжался, или ускорялся, рост цен в обрабатывающей промышленности 0.6% м/м и рекордные за треть века 16.6% г/г. В принципе пока нет никаких сильных сигналов на остановку роста цен. Учитывая, что компании достаточно исправно переносят рост цен на потребителя, все выглядит не очень хорошо с потребительской инфляцией.

А компании переносят рост цен на потребителя исправно ... опросы малого бизнеса показывают, что пока процесс не останавливается, здесь последний отчет зафиксировал абсолютный рекорд по планам повышения цен бизнесом – так активно они не планировали повышать цены даже в 1970-х. Относительно текущего повышения цен – здесь рекорды еще не побиты, пока только новые максимумы с начала 1980-го года, но такими темпами и их мы перепишем. С вакансиями ситуация ли немного улучшилась, но здесь вблизи рекордных уровней остаемся. Рекордное с 1984 года количество компаний повышает и планирует повышать компенсации работникам.

Пока это все указывает на то, что высокая инфляция была, есть и какое-то время будет, потому как бизнес пока не останавливается и повышает… повышает… повышает цены.

@truecon

{kind=link}

#Кризис #газ #инфляция #Европа

При такой динамике цен на газ, а они опять выше $1500 за тыс. м3, инфляцию в Европе предстоит увидеть прилично выше, чем кто-либо официально ожидает.

Европейцы выбирают газ из хранилищ вполне обычными темпами (в 2016/17 года они это делали значительно быстрее), но нагнетание геополитической истерии толкает текущие цены на новые максимумы, и если в октябре резкий рост был следствием серьезных сбоев на рынке и маржин-коллов ряда участников, то сейчас ситуация выглядит иначе... хотя никто не гарантирует, что рынок снова не "сломается". Европейской промышленности будет очень непросто этой зимой, а инфляция, видимо, перепишет максимумы 1970-х.

@truecon

При такой динамике цен на газ, а они опять выше $1500 за тыс. м3, инфляцию в Европе предстоит увидеть прилично выше, чем кто-либо официально ожидает.

Европейцы выбирают газ из хранилищ вполне обычными темпами (в 2016/17 года они это делали значительно быстрее), но нагнетание геополитической истерии толкает текущие цены на новые максимумы, и если в октябре резкий рост был следствием серьезных сбоев на рынке и маржин-коллов ряда участников, то сейчас ситуация выглядит иначе... хотя никто не гарантирует, что рынок снова не "сломается". Европейской промышленности будет очень непросто этой зимой, а инфляция, видимо, перепишет максимумы 1970-х.

@truecon

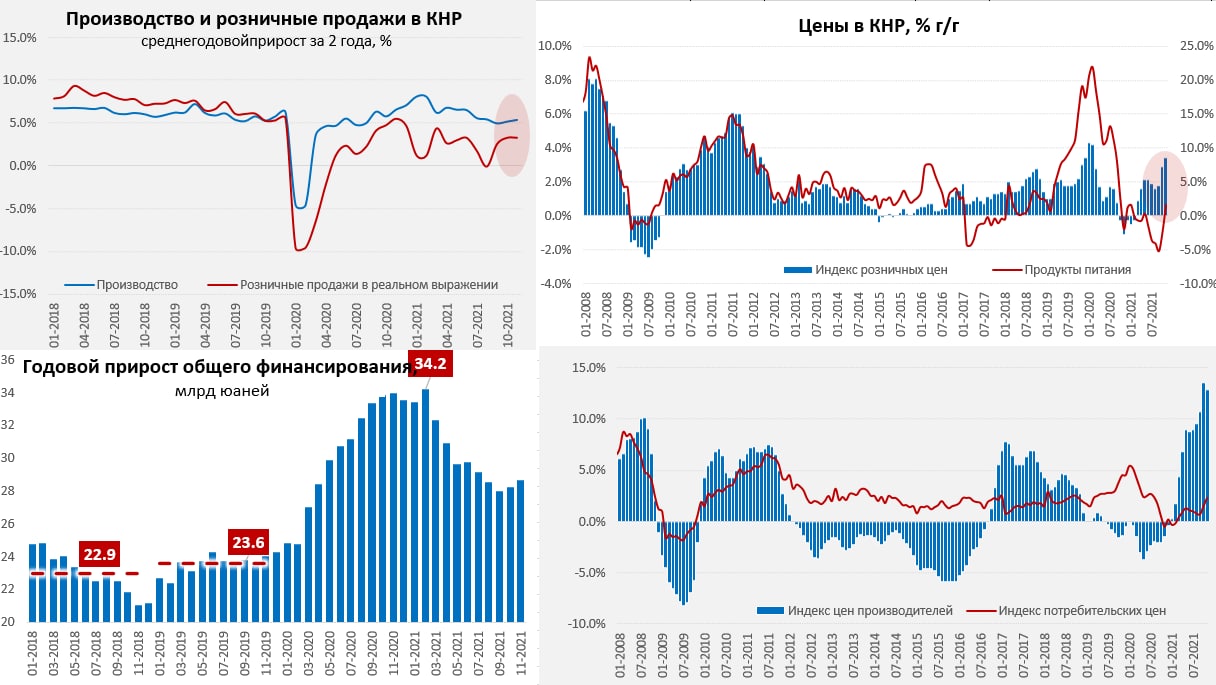

#экономика #Китай #розница #производство #ВВП #долг

Китай: внутренний спрос по-прежнем слабый

Статистика за ноябрь в Китае особо не радует, хотя производство и выросло на 3.8% г/г и за последние 2 года в среднем росло на 5.4% ежегодно, как и ожидалось, но основным драйвером этого роста остается внешний спрос.

Внутренний спрос остается слабым – розничные продажи замедлили темпы роста до 3.8% г/г, но это в номинальном выражении. Учитывая, что рост розничных цен ускорился до 3.4% г/г, реальные розничные продажи в Китае выросли всего на 0.5% г/г, рост за два года составил в среднем 3.3% в год, но только за счет отскока в 2020 году. И, хотя в росте цен основную роль играет топливо, продукты питания и стройматериалы, это вряд ли как-то системно меняет картину – внутренний спрос слабый по многим направлениям.

Попытки властей немного разогреть спрос присутствуют вполне явно, Народный банк Китая смягчает монетарные условия, пытаясь усилить кредитный импульс, но массовые закрытия всего и вся при любом намеке на covid, кошмаринг крупных компаний и кризис в строительном секторе вряд ли позволяют говорить о каком-то серьезном улучшении ситуации. Скорее наоборот, есть вполне объективные риски того, что «болезненная» реакция на любые проявления эпидемии может приводить к дальнейшему усилению дефицитов в т.ч. и на внешних рынках.

@truecon

Китай: внутренний спрос по-прежнем слабый

Статистика за ноябрь в Китае особо не радует, хотя производство и выросло на 3.8% г/г и за последние 2 года в среднем росло на 5.4% ежегодно, как и ожидалось, но основным драйвером этого роста остается внешний спрос.

Внутренний спрос остается слабым – розничные продажи замедлили темпы роста до 3.8% г/г, но это в номинальном выражении. Учитывая, что рост розничных цен ускорился до 3.4% г/г, реальные розничные продажи в Китае выросли всего на 0.5% г/г, рост за два года составил в среднем 3.3% в год, но только за счет отскока в 2020 году. И, хотя в росте цен основную роль играет топливо, продукты питания и стройматериалы, это вряд ли как-то системно меняет картину – внутренний спрос слабый по многим направлениям.

Попытки властей немного разогреть спрос присутствуют вполне явно, Народный банк Китая смягчает монетарные условия, пытаясь усилить кредитный импульс, но массовые закрытия всего и вся при любом намеке на covid, кошмаринг крупных компаний и кризис в строительном секторе вряд ли позволяют говорить о каком-то серьезном улучшении ситуации. Скорее наоборот, есть вполне объективные риски того, что «болезненная» реакция на любые проявления эпидемии может приводить к дальнейшему усилению дефицитов в т.ч. и на внешних рынках.

@truecon

{kind=link}

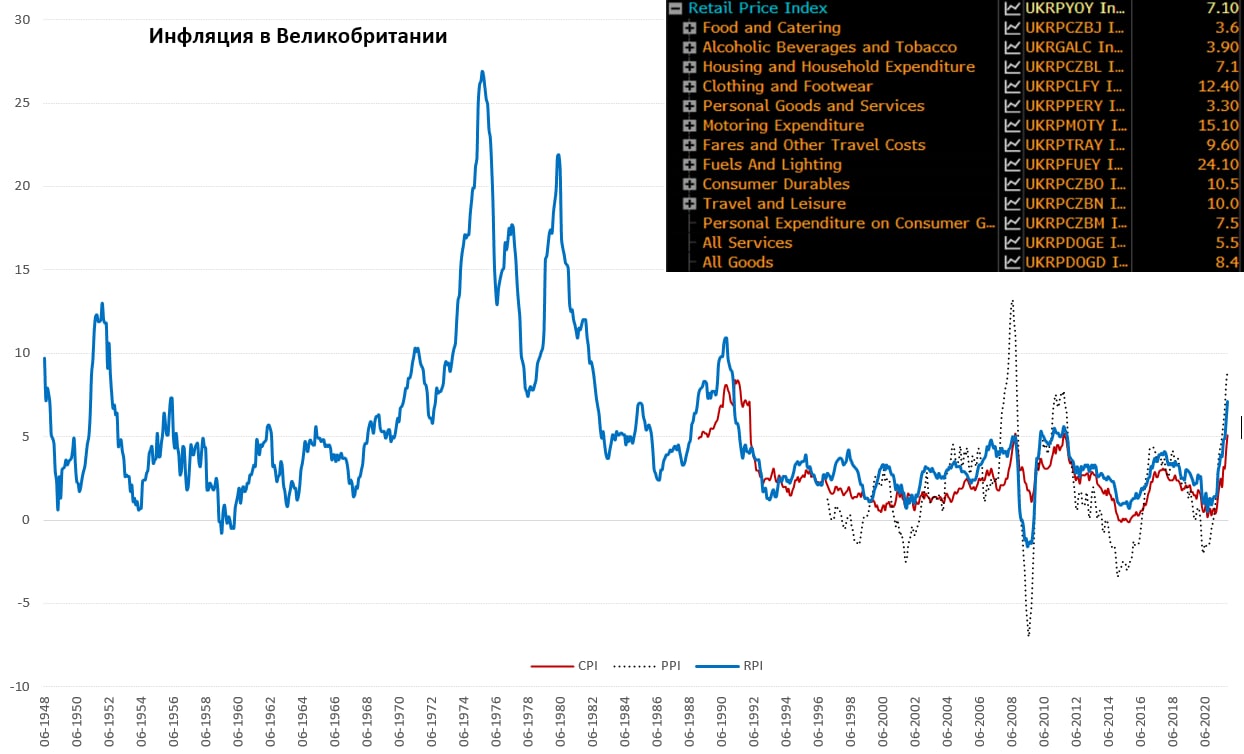

#экономика #Великобритания #кризис #BOE #инфляция

Инфляция: британцы разгоняются

Потребительские цены ы Великобритании за ноябрь прибавили 0.7% м/м, годовой рост цен ускорился до 5.1% г/г, лишь немного не дотянув до рекордов 2008 и 2011 годов (5.2% г/г), но все впереди – рекорды еще будут. Британский CPI не включает рост цен на жилье ни в какой форме, потому он обычно отклоняется вниз от более широких индексов. Важный индекс здесь - это индекс розничных цен (включает ипотеку), он и более длинный по истории и считается с послевоенного периода, он тоже вырос на 0.7% м/м, годовая динамика здесь уже достигла 7.1% г/г – это максимум с марта 1991 года. Здесь, конечно, летит вверх энергетическая составляющая (газ, бензин, электричество) +24.1% г/г, но не только… например товары долгосрочного пользования подорожали на острове на 10.5% г/г, путешествия и отдых +10% г/г, одежда – на 12.4% г/г, автомобили – на 15.1% г/г. В целом товары прибавили в цене 8.4% г/г, а услуги пока 5.5% г/г. И это в британских фунтах конечно.

Центы производителей тоже не стоят на месте и прибавили 0.9% м/м и 8.9% г/г – здесь еще есть место для рекордов. Но это отпускные цены, с закупочными ценами все несколько хуже 1.0% м/м и 14.3% г/г – это лишь на одну десятую ниже рекорда 2008 года (14.4% г/г).

P.S.: Количество открытых вакансий в UK выше 1.2 млн и пока растет, так что дефицит рабочей силы здесь сохраняется.

@truecon

Инфляция: британцы разгоняются

Потребительские цены ы Великобритании за ноябрь прибавили 0.7% м/м, годовой рост цен ускорился до 5.1% г/г, лишь немного не дотянув до рекордов 2008 и 2011 годов (5.2% г/г), но все впереди – рекорды еще будут. Британский CPI не включает рост цен на жилье ни в какой форме, потому он обычно отклоняется вниз от более широких индексов. Важный индекс здесь - это индекс розничных цен (включает ипотеку), он и более длинный по истории и считается с послевоенного периода, он тоже вырос на 0.7% м/м, годовая динамика здесь уже достигла 7.1% г/г – это максимум с марта 1991 года. Здесь, конечно, летит вверх энергетическая составляющая (газ, бензин, электричество) +24.1% г/г, но не только… например товары долгосрочного пользования подорожали на острове на 10.5% г/г, путешествия и отдых +10% г/г, одежда – на 12.4% г/г, автомобили – на 15.1% г/г. В целом товары прибавили в цене 8.4% г/г, а услуги пока 5.5% г/г. И это в британских фунтах конечно.

Центы производителей тоже не стоят на месте и прибавили 0.9% м/м и 8.9% г/г – здесь еще есть место для рекордов. Но это отпускные цены, с закупочными ценами все несколько хуже 1.0% м/м и 14.3% г/г – это лишь на одну десятую ниже рекорда 2008 года (14.4% г/г).

P.S.: Количество открытых вакансий в UK выше 1.2 млн и пока растет, так что дефицит рабочей силы здесь сохраняется.

@truecon

{kind=link}

#США #экономика #долг #инфляция #доллар #ставки

Конгресс США проголосовал за повышение лимита госдолга на $2.5 трлн - этого должно хватить чтобы нарастить наличность на счетах Минфина США до плановых $650 млрд и профинансировать плановый дефицит бюджета США в ближайший год.

Закон еще не подписал Дж.Байден, но в том что подпишет сомнений нет. Так что Минфин США скоро вернется на рынок с большими займами и заберет у банков ~$0.5 трлн и сложит их на счета ФРС.

Учитывая, что ФРС придется уходить с рынка на фоне разворота политики и высокой инфляции, не факт что рынки смогут легко переварить эту ситуацию. Так что мы вполне можем увидеть волатильную историю со ставками (и не только) в ближайший квартал (в декабре - январе кэш будут изымать, в феврале-марте тратить), когда американскому Минфину потребуется занять на рынке чистыми около $1 триллиона ...

@truecon

Конгресс США проголосовал за повышение лимита госдолга на $2.5 трлн - этого должно хватить чтобы нарастить наличность на счетах Минфина США до плановых $650 млрд и профинансировать плановый дефицит бюджета США в ближайший год.

Закон еще не подписал Дж.Байден, но в том что подпишет сомнений нет. Так что Минфин США скоро вернется на рынок с большими займами и заберет у банков ~$0.5 трлн и сложит их на счета ФРС.

Учитывая, что ФРС придется уходить с рынка на фоне разворота политики и высокой инфляции, не факт что рынки смогут легко переварить эту ситуацию. Так что мы вполне можем увидеть волатильную историю со ставками (и не только) в ближайший квартал (в декабре - январе кэш будут изымать, в феврале-марте тратить), когда американскому Минфину потребуется занять на рынке чистыми около $1 триллиона ...

@truecon

#Турция #экономика #инфляция #USDTRY

15 декабря по 15?

Бесконечно можно смотреть на три вещи: как горит огонь, как течет вода, и как... методично "сносят" турецкую лиру...

Несмотря на нервные попытки турецкого ЦБ отбить интервенциями валюту от 14 лир за доллар, ожидаемо потихоньку подбираемся к 15 лир за доллар. Ровно месяц назад, т.е. 15 ноября курс лиры был ровно 10 лир за доллар.

@truecon

15 декабря по 15?

Бесконечно можно смотреть на три вещи: как горит огонь, как течет вода, и как... методично "сносят" турецкую лиру...

Несмотря на нервные попытки турецкого ЦБ отбить интервенциями валюту от 14 лир за доллар, ожидаемо потихоньку подбираемся к 15 лир за доллар. Ровно месяц назад, т.е. 15 ноября курс лиры был ровно 10 лир за доллар.

@truecon

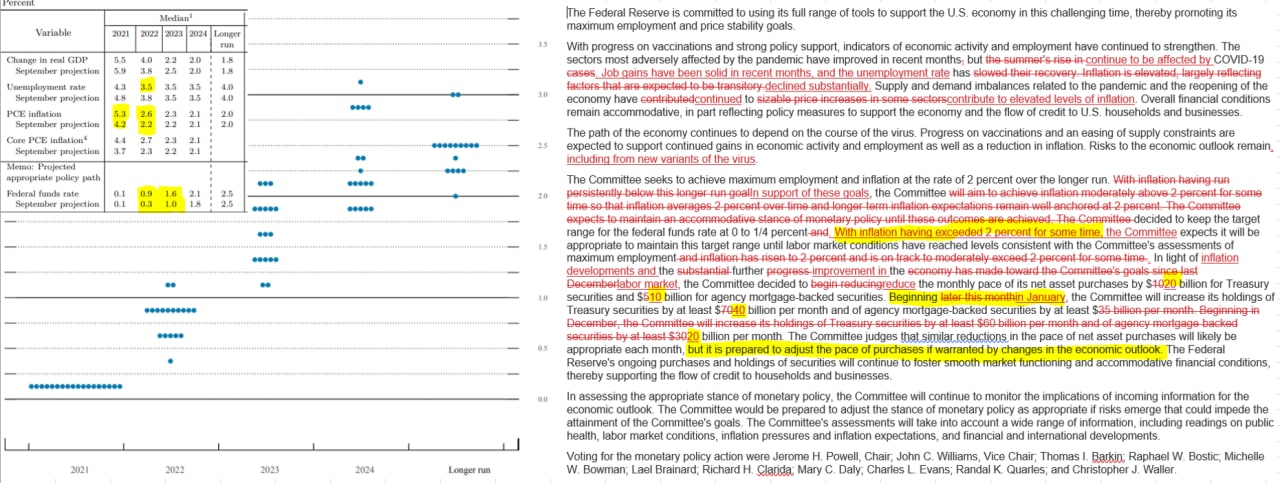

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС – сворачиваемся и верим в лучшее

✔️ ФРС с января свернет покупки в два раза быстрее, т.е. на $30 млрд в месяц, но обязательство такое ФРС фактически берет только на январь, а дальше может еще ускориться;

✔️ Прогноз членов ФРС по ставкам резко повышен: 3 повышения в 2022 году и 3 повышения в 2023 году (сама ставка, понятно, оставлена без изменений);

✔️ Прогноз по инфляции на этот год повышен до 5.2%, прогноз на 2022 год повышен с 2.2% до 2.6%;

✔️ Прогнозы по экономическому росту понижены на текущий год и немного повышены на 2022 год, но понижен прогноз по безработице до 3.5% (при долгосрочном прогнозе 4%);

Пресс-конференция Пауэлла начинается, но основные сигналы уже даны. ФРС сохраняет возможность еще больше ускорить темпы сворачивания в январе и закрыть программу покупки даже раньше. Доходность UST 2y уже выше 0.7%, UST 3y – выше 1%. Вероятность повышения ставки в июне оценивается в 84%, в мае - 65%, в марте – 45%.

@truecon

ФРС – сворачиваемся и верим в лучшее

✔️ ФРС с января свернет покупки в два раза быстрее, т.е. на $30 млрд в месяц, но обязательство такое ФРС фактически берет только на январь, а дальше может еще ускориться;

✔️ Прогноз членов ФРС по ставкам резко повышен: 3 повышения в 2022 году и 3 повышения в 2023 году (сама ставка, понятно, оставлена без изменений);

✔️ Прогноз по инфляции на этот год повышен до 5.2%, прогноз на 2022 год повышен с 2.2% до 2.6%;

✔️ Прогнозы по экономическому росту понижены на текущий год и немного повышены на 2022 год, но понижен прогноз по безработице до 3.5% (при долгосрочном прогнозе 4%);

Пресс-конференция Пауэлла начинается, но основные сигналы уже даны. ФРС сохраняет возможность еще больше ускорить темпы сворачивания в январе и закрыть программу покупки даже раньше. Доходность UST 2y уже выше 0.7%, UST 3y – выше 1%. Вероятность повышения ставки в июне оценивается в 84%, в мае - 65%, в марте – 45%.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Фактор «P»

Это забавный момент, но фактически все выступления главы ФРС во второй половине года заканчивались только одним – ростом рынка. Правда ростом недолгим, практически всегда, в течение недели, наступало «похмелье» и рынок отыгрывал все обратно (за исключением Джексон Хоул – тогда продержались чуть дольше). Пауэлл как новый Кашпировский умудряется вводить рынок в состояние эйфории, неплохо играя на ожиданиях рынка, но дозы хватает ненадолго… четыре пресс-конференции и Джексон Хоул – пять раз рынок вырос. В протоколах ФРС часто все оказывалось немного иначе, чем транслировал Пауэлл.

На нынешней пресс-конференции глава ФРС фактически не дал мягких сигналов, но убедил всех, что ФРС будет эффективно бороться с инфляцией и не навредит экономическому росту … та самая ФРС, которая уже профукала инфляцию эффектно пройдет по лезвию бритвы между ростом и инфляцией … и и рынок обрадовался.

Но факты они такие:

❗️ФРС свернет покупки уже к середине марта и может ускориться в январе;

❗️ФРС может начать повышение ставок в мае-июне, но если ускорится это возможно и в марте, паузы между завершением QE и началом повышения ставок может не быть (ФРС еще не решила);

❗️ФРС может поднять ставки и до достижения полной занятости, но пока этого не планирует;

❗️ФРС обсуждала сокращение баланса, но пока не решила когда это делать и примет решение на ближайших заседаниях;

Учитывая, что Минфин США организует свой тейперинг в ближайшие пару месяцев – ФРС действительно можно понаблюдать, но фактически монетарная политика сильно отстает от инфляционного тренда и ФРС открыла окно, как для более быстрого повышения ставок (а если оно начнется в марте – то это не три повышения в 2023 году), так и для сокращения баланса. Хотя открытое окно еще не означает, что в него выйдут, но открыв на прошлом заседании возможность ускорить сворачивание QE ФРС это сделала ).

Прогноз ФРС по инфляции на конец 2022 года может состояться если: удастся охладить ресурсные цены и стабилизировать цены на автомобили…повышение зарплат/сбережения/кредит не усилят устойчивый инфляционный тренд еще сильнее (он сейчас около 4%).

С прогнозом на 2023 год проблемы серьезнее, т.к. заявленных мер (а реальные ставки останутся отрицательными) вряд ли будет достаточно, чтобы охладить основной инфляционный тренд.

@truecon

Фактор «P»

Это забавный момент, но фактически все выступления главы ФРС во второй половине года заканчивались только одним – ростом рынка. Правда ростом недолгим, практически всегда, в течение недели, наступало «похмелье» и рынок отыгрывал все обратно (за исключением Джексон Хоул – тогда продержались чуть дольше). Пауэлл как новый Кашпировский умудряется вводить рынок в состояние эйфории, неплохо играя на ожиданиях рынка, но дозы хватает ненадолго… четыре пресс-конференции и Джексон Хоул – пять раз рынок вырос. В протоколах ФРС часто все оказывалось немного иначе, чем транслировал Пауэлл.

На нынешней пресс-конференции глава ФРС фактически не дал мягких сигналов, но убедил всех, что ФРС будет эффективно бороться с инфляцией и не навредит экономическому росту … та самая ФРС, которая уже профукала инфляцию эффектно пройдет по лезвию бритвы между ростом и инфляцией … и и рынок обрадовался.

Но факты они такие:

❗️ФРС свернет покупки уже к середине марта и может ускориться в январе;

❗️ФРС может начать повышение ставок в мае-июне, но если ускорится это возможно и в марте, паузы между завершением QE и началом повышения ставок может не быть (ФРС еще не решила);

❗️ФРС может поднять ставки и до достижения полной занятости, но пока этого не планирует;

❗️ФРС обсуждала сокращение баланса, но пока не решила когда это делать и примет решение на ближайших заседаниях;

Учитывая, что Минфин США организует свой тейперинг в ближайшие пару месяцев – ФРС действительно можно понаблюдать, но фактически монетарная политика сильно отстает от инфляционного тренда и ФРС открыла окно, как для более быстрого повышения ставок (а если оно начнется в марте – то это не три повышения в 2023 году), так и для сокращения баланса. Хотя открытое окно еще не означает, что в него выйдут, но открыв на прошлом заседании возможность ускорить сворачивание QE ФРС это сделала ).

Прогноз ФРС по инфляции на конец 2022 года может состояться если: удастся охладить ресурсные цены и стабилизировать цены на автомобили…повышение зарплат/сбережения/кредит не усилят устойчивый инфляционный тренд еще сильнее (он сейчас около 4%).

С прогнозом на 2023 год проблемы серьезнее, т.к. заявленных мер (а реальные ставки останутся отрицательными) вряд ли будет достаточно, чтобы охладить основной инфляционный тренд.

@truecon

{kind=link}

#экономика #Великобритания #кризис #BOE #инфляция

Первый пошел… пьяной походкой

Банк Англии сегодня стал первым из ЦБ G7, который решился на повышение ставок. Сегодня на заседании Банк Англии повысил ставку с 0.1% до 0.25%, за решение проголосовало 8 из 9 участников совещания. Метания Банка Англии, как нельзя лучше характеризуют текущее «душевное» состояние центробанкиров развитых стран. На прошлом заседании, несмотря на активные сигналы главы Эндрю Бейли, Банк Англии также неожиданно ставку не решился повысить, хотя рынок был подготовлен к этому повышению. Внешне действия выглядят крайне неадекватными, подготовить рынок и не повысить ставку (7 голосами против двух) и через месяц взять и без подготовки неожиданно повысить.

Ситуация с Банком Англии говорит о том, насколько ситуация с дальнейшими действиями ЦБ G7 является непредсказуемой и неопределенной… то что они говорят сегодня, может измениться уже завтра. Из всего этого следует только одно - не слушайте что они говорят … смотрите на данные и действия - они сами не знают что будут делать дальше )

@truecon

Первый пошел… пьяной походкой

Банк Англии сегодня стал первым из ЦБ G7, который решился на повышение ставок. Сегодня на заседании Банк Англии повысил ставку с 0.1% до 0.25%, за решение проголосовало 8 из 9 участников совещания. Метания Банка Англии, как нельзя лучше характеризуют текущее «душевное» состояние центробанкиров развитых стран. На прошлом заседании, несмотря на активные сигналы главы Эндрю Бейли, Банк Англии также неожиданно ставку не решился повысить, хотя рынок был подготовлен к этому повышению. Внешне действия выглядят крайне неадекватными, подготовить рынок и не повысить ставку (7 голосами против двух) и через месяц взять и без подготовки неожиданно повысить.

Ситуация с Банком Англии говорит о том, насколько ситуация с дальнейшими действиями ЦБ G7 является непредсказуемой и неопределенной… то что они говорят сегодня, может измениться уже завтра. Из всего этого следует только одно - не слушайте что они говорят … смотрите на данные и действия - они сами не знают что будут делать дальше )

@truecon

{kind=link}

#Турция #экономика #инфляция #USDTRY

Турецкий ЦБ был серьезен в своих заявлениях, снизив ставку еще раз с 15% до 14% и теперь считает, что пространство для снижения ставки исчерпано. У турецкой лиры пространство для падения пока не исчерпано, и она пошла дальше, до 15.7 лир за доллар.

P.S.: Чтобы как-то подсластить ситуацию власти заявили о повышении минимальной зарплаты на 50% - теперь и с безработицей все станет не очень видимо.

@truecon

Турецкий ЦБ был серьезен в своих заявлениях, снизив ставку еще раз с 15% до 14% и теперь считает, что пространство для снижения ставки исчерпано. У турецкой лиры пространство для падения пока не исчерпано, и она пошла дальше, до 15.7 лир за доллар.

P.S.: Чтобы как-то подсластить ситуацию власти заявили о повышении минимальной зарплаты на 50% - теперь и с безработицей все станет не очень видимо.

@truecon