#доллар #евро #SP #акции #ставки #рубль #Кризис

Черная пятница теперь и на рынках …

Теперь фондовый и сырьевой рынки точно стали ближе к массовому розничному инвестору, который привык видеть в такие дни скидки на все в 30-70%, здесь пока правда не такие большие скидки …

✔️ нефть -11…-13% за день и никакие продажи резервов не нужны, спекулянты в испуге бежали и хеджировали позиции, забыв про суперцикл… газ в ЕС нехотя присел – зиму никто не отменял;

✔️фондовые индексы поскромнее -2…-5% за день, но до массовых маржин-коллов похоже еще есть запас;

✔️доллар «неожиданно» перестал улыбаться и присел к евро, франку и йене на 1-2%, а большинство сырьевых валют просели к доллару еще на 1-2%;

✔️рубль не отставал, ему помогали покупки валюты в рамках бюджетного правила (хотя не все с этим согласны);

✔️госбонды DM -10…-20 б.п… ОФЗ «в танке» - до этого уже налетались, устали…но пятилетние CDS подскочили неплохо (c 112 до 124)… бонды ЕМ в нацвалютах тоже особо не реагировали;

Во всем виноват новый штамм Omicron Covid, пришедший в Черную пятницу из Африки (символично) … о котором пока толком мало что понимают, но уже успели запаниковать, а США ряд стран Европы и Азии уже ограничивают полеты с Африкой.

@truecon

Черная пятница теперь и на рынках …

Теперь фондовый и сырьевой рынки точно стали ближе к массовому розничному инвестору, который привык видеть в такие дни скидки на все в 30-70%, здесь пока правда не такие большие скидки …

✔️ нефть -11…-13% за день и никакие продажи резервов не нужны, спекулянты в испуге бежали и хеджировали позиции, забыв про суперцикл… газ в ЕС нехотя присел – зиму никто не отменял;

✔️фондовые индексы поскромнее -2…-5% за день, но до массовых маржин-коллов похоже еще есть запас;

✔️доллар «неожиданно» перестал улыбаться и присел к евро, франку и йене на 1-2%, а большинство сырьевых валют просели к доллару еще на 1-2%;

✔️рубль не отставал, ему помогали покупки валюты в рамках бюджетного правила (хотя не все с этим согласны);

✔️госбонды DM -10…-20 б.п… ОФЗ «в танке» - до этого уже налетались, устали…но пятилетние CDS подскочили неплохо (c 112 до 124)… бонды ЕМ в нацвалютах тоже особо не реагировали;

Во всем виноват новый штамм Omicron Covid, пришедший в Черную пятницу из Африки (символично) … о котором пока толком мало что понимают, но уже успели запаниковать, а США ряд стран Европы и Азии уже ограничивают полеты с Африкой.

@truecon

{kind=link}

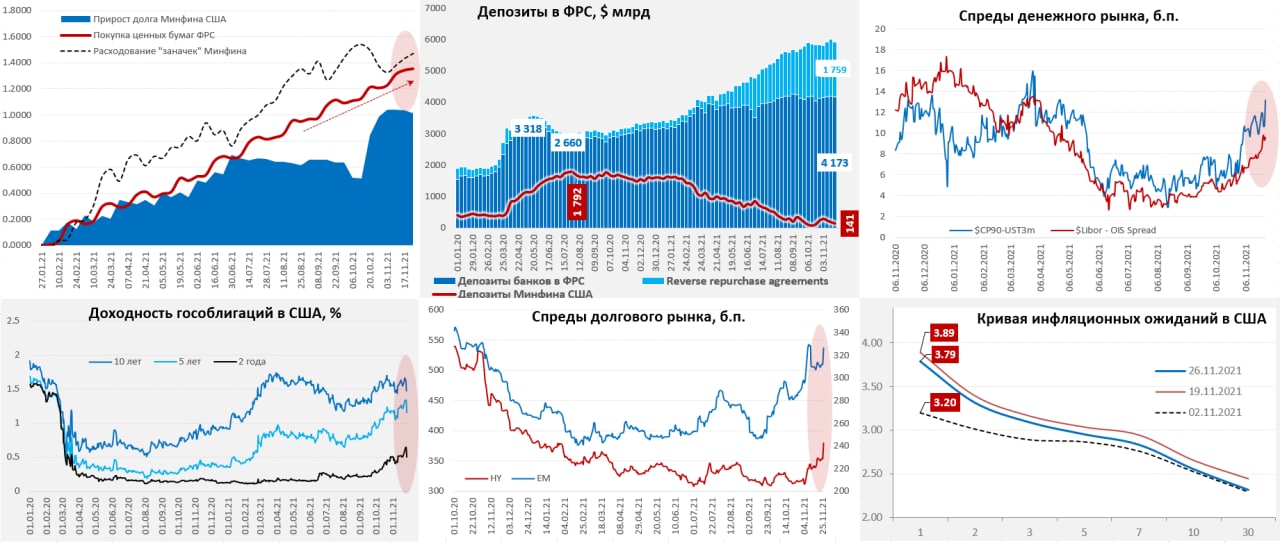

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Долларов не подвезли

За неделю по 24 ноября ФРС достаточно скромного покупала гособлигации, выравнивая ситуацию под новые объемы – всего на $5.4 млрд. Покупали немного ипотечных бумаг, но одновременно гасились кредитные программы, потому прирост активов был скромен и составил $6.8 млрд. Минфин США практически все что занимал тратил на погашение долга, т.к. уже уперся в потолок и потратил со своих счетов еще $38 млрд за неделю, осталось у них всего $141 млрд. Но на т.н. «прочие» счета было изъято сразу $118 млрд (обычно это временные операции связанные с ипотечными бумагами), в итоге ресурсы банков в ФРС немного похудели (-$71.5 млрд). Так бы мы и дрейфовали, если бы не пятничная распродажа.

В ближайшие несколько недель Минфин США все же будет добавлять доллары в систему, но очевидно, что напряжение на рынках сильно возросло, выросли спреды денежного рынка, выросли спреды корпоративных бумаг по всему спектру рынка: «мусорные», инвестиционного уровня, развивающихся стран. Инфляционные ожидания немного присели по всей кривой, но остались высокими.

Уже многие представители ФРС высказались в пользу обсуждения сокращения покупок на декабрьском заседании. Дж. Байден тоже рассказывает о том, что поговорил с ФРС на тему инфляции и монетарной политики с намёком на то, что него еще трое кандидатов. Но, если истерия с новой волной/штаммом к середине декабря разойдется – то, конечно все может быть пересмотрено…

@truecon

Долларов не подвезли

За неделю по 24 ноября ФРС достаточно скромного покупала гособлигации, выравнивая ситуацию под новые объемы – всего на $5.4 млрд. Покупали немного ипотечных бумаг, но одновременно гасились кредитные программы, потому прирост активов был скромен и составил $6.8 млрд. Минфин США практически все что занимал тратил на погашение долга, т.к. уже уперся в потолок и потратил со своих счетов еще $38 млрд за неделю, осталось у них всего $141 млрд. Но на т.н. «прочие» счета было изъято сразу $118 млрд (обычно это временные операции связанные с ипотечными бумагами), в итоге ресурсы банков в ФРС немного похудели (-$71.5 млрд). Так бы мы и дрейфовали, если бы не пятничная распродажа.

В ближайшие несколько недель Минфин США все же будет добавлять доллары в систему, но очевидно, что напряжение на рынках сильно возросло, выросли спреды денежного рынка, выросли спреды корпоративных бумаг по всему спектру рынка: «мусорные», инвестиционного уровня, развивающихся стран. Инфляционные ожидания немного присели по всей кривой, но остались высокими.

Уже многие представители ФРС высказались в пользу обсуждения сокращения покупок на декабрьском заседании. Дж. Байден тоже рассказывает о том, что поговорил с ФРС на тему инфляции и монетарной политики с намёком на то, что него еще трое кандидатов. Но, если истерия с новой волной/штаммом к середине декабря разойдется – то, конечно все может быть пересмотрено…

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия... цены летят

За обвалом рынков в пятницу незаметно вышли данные по импортным и экспортным ценам в Германии. За октябрь импортные цены взлетели на 3.8% м/м и 21.7% г/г – это максимум с 1980 года. Без учета нефти и нефтепродуктов цены на импорт растут на 3% м/м и 17.5% г/г, что лишь немногим ниже рекордных в 1970-х годах 18.5% г/г. Главным виновником роста, конечно оставались цены на газ и электричество, которые выросли на 7.3% м/м и 307.9% г/г. Но это не значит, что не росли цены на прочие категории товаров, в обрабатывающей промышленности дорожало практически все… электроника, транспорт, машиностроение, химия и пр.

Экспортные цены тоже растут, хотя не так агрессивно прирост составил 1.4% м/м (максимум с 1980 года) и 9.5% г/г - максимум с 1975 года. Немецкие производители достаточно активно переносят издержки в свои экспортные цены.

@truecon

Германия... цены летят

За обвалом рынков в пятницу незаметно вышли данные по импортным и экспортным ценам в Германии. За октябрь импортные цены взлетели на 3.8% м/м и 21.7% г/г – это максимум с 1980 года. Без учета нефти и нефтепродуктов цены на импорт растут на 3% м/м и 17.5% г/г, что лишь немногим ниже рекордных в 1970-х годах 18.5% г/г. Главным виновником роста, конечно оставались цены на газ и электричество, которые выросли на 7.3% м/м и 307.9% г/г. Но это не значит, что не росли цены на прочие категории товаров, в обрабатывающей промышленности дорожало практически все… электроника, транспорт, машиностроение, химия и пр.

Экспортные цены тоже растут, хотя не так агрессивно прирост составил 1.4% м/м (максимум с 1980 года) и 9.5% г/г - максимум с 1975 года. Немецкие производители достаточно активно переносят издержки в свои экспортные цены.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Глава ФРС намекает на стагфляцию?

Перед выступлением в Конгрессе глава ФРС Дж.Пауэлл опубликовал небольшой текст заявления (обычно они более длинные), помимо стандартных заявлений что можно выделить:

❗️уже нет разговора только о временных факторах, Пауэлл указал и на высокий спрос, и на рост цен на аренду, помимо привычных заявлений о проблемах с поставками, а инфляция «значительно» превышает долгосрочную цель ФРС;

❗️глава ФРС указывает, что «кажется» проблемы с поставками будут сохраняться в течение «следующего года», а заработная плата растет «быстрыми темпами»;

❗️«Недавний рост случаев Covid-19 и появление штамма омикрон создает понижательные риски для занятости и экономической активности и повышенную неопределенность вокруг инфляции» (стагфляция);

Но, конечно, ФРС сделает все возможное, чтобы достичь своих целей по занятости и инфляции, правда что именно… Пауэлл пока сказать не может.

Рынки, конечно, снова приуныли

@truecon

Глава ФРС намекает на стагфляцию?

Перед выступлением в Конгрессе глава ФРС Дж.Пауэлл опубликовал небольшой текст заявления (обычно они более длинные), помимо стандартных заявлений что можно выделить:

❗️уже нет разговора только о временных факторах, Пауэлл указал и на высокий спрос, и на рост цен на аренду, помимо привычных заявлений о проблемах с поставками, а инфляция «значительно» превышает долгосрочную цель ФРС;

❗️глава ФРС указывает, что «кажется» проблемы с поставками будут сохраняться в течение «следующего года», а заработная плата растет «быстрыми темпами»;

❗️«Недавний рост случаев Covid-19 и появление штамма омикрон создает понижательные риски для занятости и экономической активности и повышенную неопределенность вокруг инфляции» (стагфляция);

Но, конечно, ФРС сделает все возможное, чтобы достичь своих целей по занятости и инфляции, правда что именно… Пауэлл пока сказать не может.

Рынки, конечно, снова приуныли

@truecon

{kind=link}

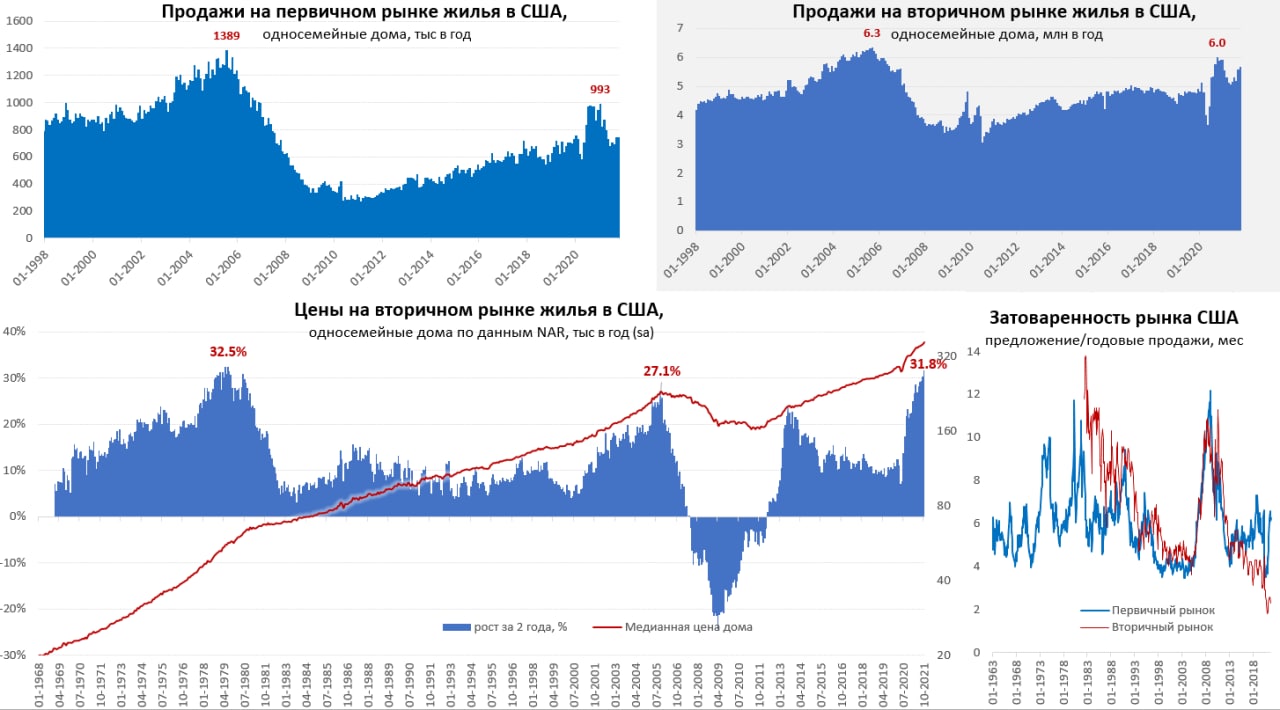

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

Американский рынок жилья потихоньку подрастает в условиях дефицита готовых домов

Количество выданных разрешений на строительство односемейных домов в октябре выросло на 3.2% м/м, но закладки домов падают (-3.9% м/м) уже 4 месяца подряд. Участники рынка указывают на сложности как с рабочей силой, так и с материалами. Незавершенные продажи домов выросли в октябре сразу на 7.5% м/м, продажи односемейных домов на вторичном рынке выросли на 1.3% м/м до 5.66 млн в год. Продажи новых домов слабо изменились в октябре (0.4% м/м), но единственное за счет идет рост – это дома строительство которых еще не начато. Дома в стадии строительства и завершенное строительство – здесь все падает. Запасы вторичного жилья на продаже остаются крайне низкими (2.3 месяца продаж), как и запасы готового первичного жилья (2.5 месяца продаж), но в целом на первичном рынке предложение покрывает продажи за полгода.

По объемам видно, что спрос на дома в США ожил после резкого взлета и спада. Хотя американцы считают, что дома очень дороги и ценовые условия для покупки ужасны, но продажам это сильно не мешает – спрос находится.

А цены, тем временем, продолжают подрастать… по данным S&P CS в сентябре дома в США прибавили в цене 1.2%, годовые темпы роста немного замедлились до 19.5% г/г. Похожая динамика у Zillow (19.2% г/г) но уже в октябре. Цены по данным продаж на вторичном рынке растут дальше, несмотря на то, что в октябре сезонные факторы обычно играют в минус. В итоге прирост цен за последние 24 месяца составил 31.8% и выше было лишь в 1970-х годах. Аренда, видимо, продолжит достаточно хорошо добавлять инфляции.

P.S.: На этом радостном фоне глава ФРС тоже склонен обсудить более быстрое сворачивание QE в декабре... рынки совсем приуныли...

@truecon

Американский рынок жилья потихоньку подрастает в условиях дефицита готовых домов

Количество выданных разрешений на строительство односемейных домов в октябре выросло на 3.2% м/м, но закладки домов падают (-3.9% м/м) уже 4 месяца подряд. Участники рынка указывают на сложности как с рабочей силой, так и с материалами. Незавершенные продажи домов выросли в октябре сразу на 7.5% м/м, продажи односемейных домов на вторичном рынке выросли на 1.3% м/м до 5.66 млн в год. Продажи новых домов слабо изменились в октябре (0.4% м/м), но единственное за счет идет рост – это дома строительство которых еще не начато. Дома в стадии строительства и завершенное строительство – здесь все падает. Запасы вторичного жилья на продаже остаются крайне низкими (2.3 месяца продаж), как и запасы готового первичного жилья (2.5 месяца продаж), но в целом на первичном рынке предложение покрывает продажи за полгода.

По объемам видно, что спрос на дома в США ожил после резкого взлета и спада. Хотя американцы считают, что дома очень дороги и ценовые условия для покупки ужасны, но продажам это сильно не мешает – спрос находится.

А цены, тем временем, продолжают подрастать… по данным S&P CS в сентябре дома в США прибавили в цене 1.2%, годовые темпы роста немного замедлились до 19.5% г/г. Похожая динамика у Zillow (19.2% г/г) но уже в октябре. Цены по данным продаж на вторичном рынке растут дальше, несмотря на то, что в октябре сезонные факторы обычно играют в минус. В итоге прирост цен за последние 24 месяца составил 31.8% и выше было лишь в 1970-х годах. Аренда, видимо, продолжит достаточно хорошо добавлять инфляции.

P.S.: На этом радостном фоне глава ФРС тоже склонен обсудить более быстрое сворачивание QE в декабре... рынки совсем приуныли...

@truecon

{kind=link}

#ставки #экономика #инфляция

Разворот Дж. Пауэлла относительно инфляции и отказа от "transitory" - это, конечно, движение ... но скорее конъюнктурное, просто сейчас и здесь сам термин "transitory" уже кроме как с юмором не воспринимали...

@truecon

Разворот Дж. Пауэлла относительно инфляции и отказа от "transitory" - это, конечно, движение ... но скорее конъюнктурное, просто сейчас и здесь сам термин "transitory" уже кроме как с юмором не воспринимали...

@truecon

#Россия #ставка #инфляция #БанкРоссии #экономика

Не отстаем…

За неделю инфляция в России составила почти 0.5 %, а именно 0.46%, т.о. с начала года цены выросли уже на 7.5%, а за ноябрь рост опять вблизи 1% м/м. Годовая инфляция достигла ~8.4% г/г. Опять разовый фактор – Турция подорожала (и здесь Эрдоган … ). Хотя опять же, рост стоимости туристических услуг с начала месяца 1.2% - не так уж много в контексте общей инфляции.

P.S.: Пока сценарий ключевой ставки Банка России 8.5% в декабре остается основным.

@truecon

Не отстаем…

За неделю инфляция в России составила почти 0.5 %, а именно 0.46%, т.о. с начала года цены выросли уже на 7.5%, а за ноябрь рост опять вблизи 1% м/м. Годовая инфляция достигла ~8.4% г/г. Опять разовый фактор – Турция подорожала (и здесь Эрдоган … ). Хотя опять же, рост стоимости туристических услуг с начала месяца 1.2% - не так уж много в контексте общей инфляции.

P.S.: Пока сценарий ключевой ставки Банка России 8.5% в декабре остается основным.

@truecon

#Кризис #инфляция #еврозона #экономика

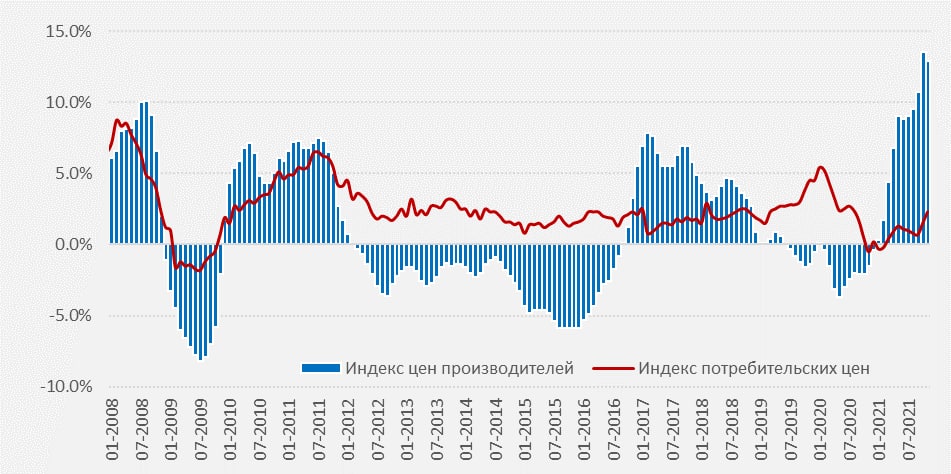

Цены производителей в еврозоне: взлет продолжается

За месяц цены производителей в еврозоне выросли на фантастические 5.4% м/м, для еврозоны, в которой месячные приросты цен за 40 лет выше 1% не выходили, текущая динамика ужасает. Прирост цен за год составил рекордные за все время существования валютного союза 21.9% г/г. Месяцем ранее было 16% г/г. Конечно, основной рост цен – это энергия +16.8% м/м и +62.5% г/г. Но и без энергии цены для Европы ускоряются достаточно быстро +0.8% м/м и +8.9% г/г.

ЕЦБ пока никак не реагирует, но давление на них очевидно будет расти при такой динамике «Madame Inflation» как-то на это все нужно реагировать. Текущая потребительская инфляция 4.9%, скорее всего перерисует максимумы за 6%.

P.S.: Для всех остальных это означает подорожание европейских экспортных товаров

@truecon

Цены производителей в еврозоне: взлет продолжается

За месяц цены производителей в еврозоне выросли на фантастические 5.4% м/м, для еврозоны, в которой месячные приросты цен за 40 лет выше 1% не выходили, текущая динамика ужасает. Прирост цен за год составил рекордные за все время существования валютного союза 21.9% г/г. Месяцем ранее было 16% г/г. Конечно, основной рост цен – это энергия +16.8% м/м и +62.5% г/г. Но и без энергии цены для Европы ускоряются достаточно быстро +0.8% м/м и +8.9% г/г.

ЕЦБ пока никак не реагирует, но давление на них очевидно будет расти при такой динамике «Madame Inflation» как-то на это все нужно реагировать. Текущая потребительская инфляция 4.9%, скорее всего перерисует максимумы за 6%.

P.S.: Для всех остальных это означает подорожание европейских экспортных товаров

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

"Tapering Should Finish in First Quarter"

Джаннет Йеллен с пониманием отнеслась к планам ФРС по сокращению покупок облигаций – это уже практически бетонирует то, что в декабре ФРС примет решение по более быстрому сокращению покупок. Большинство членов FOMC уже высказались в поддержку этого, программа QE может быть полностью свернута уже к апрелю - об этом сегодня сказал и глава ФРБ Атланты Р.Бостик, указав на то, что нужно быть готовыми повысить ставку. Уходящий из ФРС Р.Куорлз в своем последнем выступлении совсем разгорячился и сказал, что ФРС нужно охладить спрос и повысить ставки до тех пор, пока бизнесы не создадут мощности для удовлетворения более высоких уровней спроса.

Совершенно по-новому запела глава ФРБ Сан-Франциско Мэри Дейли, еще совсем недавно она прямо указывала на необходимость подождать, теперь она же говорит о необходимости сократить покупки быстрее, чем ожидалось … мало того заявление «Прямо сейчас я не ожидаю, что нам потребуется поднять ставку выше нейтральной 2.5%» как бы намекает.

Кроме этого, Йеллен заявила о том, что главная задача ФРС предотвратить любую wage-price spiral и регулятору нужно внимательно следить за зарплатами и ценами, чтобы определить не «перегревается» ли экономика. Правда сама она пока wage-price spiral не наблюдает.

Очевидно, что члены ФРС дружно «переобуваются» в пользу более жесткой политики. Но вместе с тем, Йеллен высказалась о том, что необходимы дальнейшие реформы торговли казначейскими облигациями и денежном рынке после того, как весной прошлого года потребовалось массовое вмешательство ФРС (скупила бумаг почти на $1.7 трлн за 5 недель). Остается правда открытым вопрос… кто будет покупать за год на $2.5 трлн нового долга Минфина США, когда ФРС уйдет? И не придется ли ФРС срочно возвращаться когда Минфин начнет активно занимать ...

@truecon

"Tapering Should Finish in First Quarter"

Джаннет Йеллен с пониманием отнеслась к планам ФРС по сокращению покупок облигаций – это уже практически бетонирует то, что в декабре ФРС примет решение по более быстрому сокращению покупок. Большинство членов FOMC уже высказались в поддержку этого, программа QE может быть полностью свернута уже к апрелю - об этом сегодня сказал и глава ФРБ Атланты Р.Бостик, указав на то, что нужно быть готовыми повысить ставку. Уходящий из ФРС Р.Куорлз в своем последнем выступлении совсем разгорячился и сказал, что ФРС нужно охладить спрос и повысить ставки до тех пор, пока бизнесы не создадут мощности для удовлетворения более высоких уровней спроса.

Совершенно по-новому запела глава ФРБ Сан-Франциско Мэри Дейли, еще совсем недавно она прямо указывала на необходимость подождать, теперь она же говорит о необходимости сократить покупки быстрее, чем ожидалось … мало того заявление «Прямо сейчас я не ожидаю, что нам потребуется поднять ставку выше нейтральной 2.5%» как бы намекает.

Кроме этого, Йеллен заявила о том, что главная задача ФРС предотвратить любую wage-price spiral и регулятору нужно внимательно следить за зарплатами и ценами, чтобы определить не «перегревается» ли экономика. Правда сама она пока wage-price spiral не наблюдает.

Очевидно, что члены ФРС дружно «переобуваются» в пользу более жесткой политики. Но вместе с тем, Йеллен высказалась о том, что необходимы дальнейшие реформы торговли казначейскими облигациями и денежном рынке после того, как весной прошлого года потребовалось массовое вмешательство ФРС (скупила бумаг почти на $1.7 трлн за 5 недель). Остается правда открытым вопрос… кто будет покупать за год на $2.5 трлн нового долга Минфина США, когда ФРС уйдет? И не придется ли ФРС срочно возвращаться когда Минфин начнет активно занимать ...

@truecon

#ставка #Турция #Кризис

Потребительская инфляция в Турции за ноябрь 3.5% м/м и 21.3% г/г ... намного больше впечатляют цены производителей 9.99% м/м и 54.6 г/г. Лира на этом фоне пока бьется в 14 лир за доллар, интервенции ЦБ пока особого эффекта не возымели (ну и вряд ли сработают, если инфляция будет иметь такую динамику)... эрдоганомика ...

@truecon

Потребительская инфляция в Турции за ноябрь 3.5% м/м и 21.3% г/г ... намного больше впечатляют цены производителей 9.99% м/м и 54.6 г/г. Лира на этом фоне пока бьется в 14 лир за доллар, интервенции ЦБ пока особого эффекта не возымели (ну и вряд ли сработают, если инфляция будет иметь такую динамику)... эрдоганомика ...

@truecon

Forwarded from ACI Russia

❓Капитуляция ФРС: что будет с рынками❓

Обсуждаем самое важное за неделю: омикрон, нефть, изменение позиции ФРС, данные по инфляции в РФ, влияние на процентные ставки и валютный рынок. Гости в эфире: Егор Сусин, Григорий Исаев, Павел Пухов. Модератор: Сергей Романчук.

Сегодня, в 1️⃣8️⃣ часов ждём вас:

Clubhouse

Telegram

Вопросы спикерам вы можете задать в прямом эфире🙋 или заранее под этим постом 👇🏻

Обсуждаем самое важное за неделю: омикрон, нефть, изменение позиции ФРС, данные по инфляции в РФ, влияние на процентные ставки и валютный рынок. Гости в эфире: Егор Сусин, Григорий Исаев, Павел Пухов. Модератор: Сергей Романчук.

Сегодня, в 1️⃣8️⃣ часов ждём вас:

Clubhouse

Telegram

Вопросы спикерам вы можете задать в прямом эфире🙋 или заранее под этим постом 👇🏻

{kind=link}

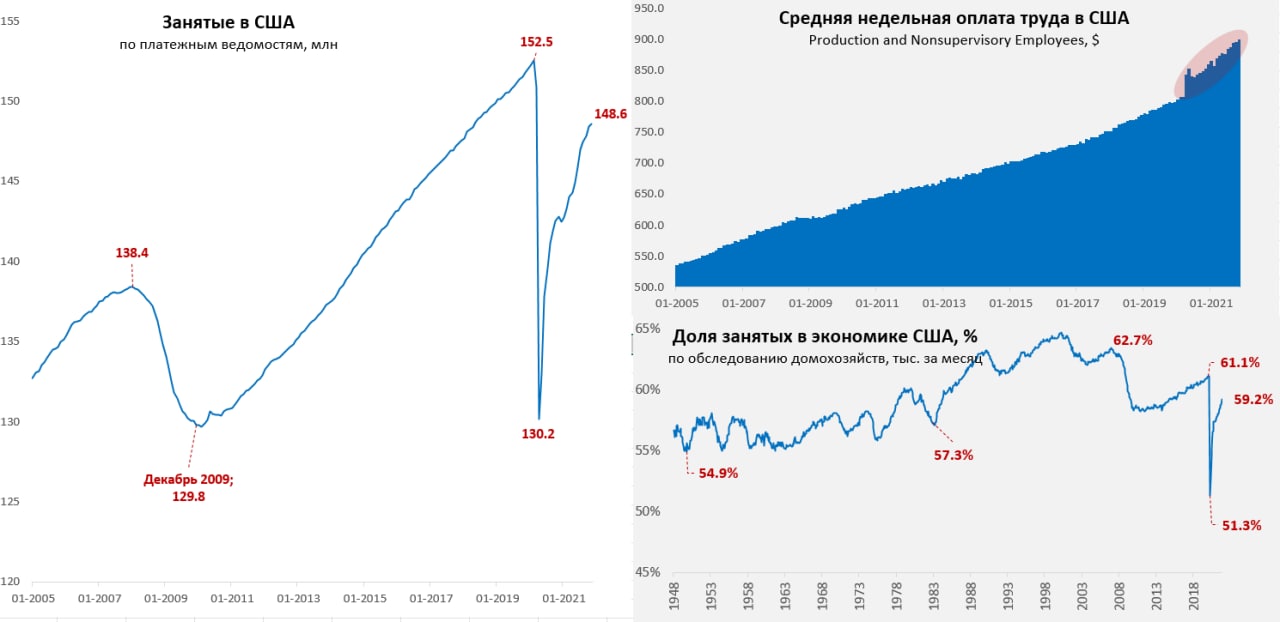

#экономика #США #безработица #инфляция

Рынок труда США: рабочих мест мало… но много

Ноябрьский отчет по рынку труда США рисует забавные кульбиты… по платежным ведомостям было создано всего 210 тыс. рабочих мест, 235 тыс. в частном секторе. Но сама цифра достаточно странная, потому как обусловлена не вполне понятной сезонной коррекцией. Без поправок на сезонность рост составил 778 тыс. и это самый высокий прирост для ноября за пару десятилетий минимум, которому должен бы соответствовать рост на 450-500 тыс., но BLS насчитал только 210… В этом плане цифры выглядят немного странными, но вполне объяснимы перекосами по секторам – оставим на совести статистиков. В любом случае, вряд ли такой отчет можно назвать плохим или слабым, тем более на фоне второй его части…

А в ней отчет по безработице дает крайне позитивную картинку – безработица рухнула с 4.6% до 4.2%, а занятых стало на 1.1 млн больше, в итоге доля занятых выросла сразу с 58.8% до 59.2%. И даже участие в рабочей силе подросло до 61.8%, т.е. почти 0.5 млн американцев вернулись на рынок труда, а количество безработных сократилось.

Зарплаты подрастают – средние недельные зарплаты неуправленческого персонала прибавили 0.5% м/м, но они были на 12.7% выше уровней декабря 2019 года. В производственном секторе рост зарплат составил 0.9% м/м, а вот сектор услуг был слабее в этот раз +0.4% м/м. Если смотреть трехмесячный прирост недельной оплаты труда – то он держится в районе 6% в год, что примерно вдовое выше докризисных темпов роста.

В целом эти данные скорее способствуют ужесточению политики ФРС, т.е. вряд ли остановят ФРС от ускоренного сворачивания стимулов.

@truecon

Рынок труда США: рабочих мест мало… но много

Ноябрьский отчет по рынку труда США рисует забавные кульбиты… по платежным ведомостям было создано всего 210 тыс. рабочих мест, 235 тыс. в частном секторе. Но сама цифра достаточно странная, потому как обусловлена не вполне понятной сезонной коррекцией. Без поправок на сезонность рост составил 778 тыс. и это самый высокий прирост для ноября за пару десятилетий минимум, которому должен бы соответствовать рост на 450-500 тыс., но BLS насчитал только 210… В этом плане цифры выглядят немного странными, но вполне объяснимы перекосами по секторам – оставим на совести статистиков. В любом случае, вряд ли такой отчет можно назвать плохим или слабым, тем более на фоне второй его части…

А в ней отчет по безработице дает крайне позитивную картинку – безработица рухнула с 4.6% до 4.2%, а занятых стало на 1.1 млн больше, в итоге доля занятых выросла сразу с 58.8% до 59.2%. И даже участие в рабочей силе подросло до 61.8%, т.е. почти 0.5 млн американцев вернулись на рынок труда, а количество безработных сократилось.

Зарплаты подрастают – средние недельные зарплаты неуправленческого персонала прибавили 0.5% м/м, но они были на 12.7% выше уровней декабря 2019 года. В производственном секторе рост зарплат составил 0.9% м/м, а вот сектор услуг был слабее в этот раз +0.4% м/м. Если смотреть трехмесячный прирост недельной оплаты труда – то он держится в районе 6% в год, что примерно вдовое выше докризисных темпов роста.

В целом эти данные скорее способствуют ужесточению политики ФРС, т.е. вряд ли остановят ФРС от ускоренного сворачивания стимулов.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

МВФ поддерживает … Саммерс хочет пожёстче

МВФ тоже считает, что ФРС пора ускориться: «It would be appropriate for the Federal Reserve to accelerate the taper of asset purchases and bring forward the path for policy rate increases» - прямо все как один. А еще несколько недель назад все было как-то совсем иначе… из большинства рупоров слышалось надо подождать… торопиться не нужно. Теперь же из всех рупоров «accelerate the taper» … мейнстрим сменил направление как по звонку … что это как не дружная вербальная интервенция с целью показать решимость в борьбе с инфляцией? Большинство инфляционных показателей на потолке уже месяцев 4-6 стоят, но тумблер переключения только сейчас сработал. Экономисты, которые еще месяц назад указывали что "все не так просто"… инфляция временная… надо подождать, теперь переметнулись на противоположный берег. Щелк – тумблер переключился, а широкий консенсус изменился. Рынок играет в привычную игру – уплощение кривой ставок, ставя на то, что годик (+/-) порезвившись со ставками, ФРС вынуждена будет дать по тормозам… особенность в том, что ситуация нынче не совсем привычная и обычная.

Одновременно, любой разворот монетарной политики - это всегда минимум полгода, потому раньше, чем через полгода ожидать каких-то пересмотров позиции ФРС не приходится (если, конечно, не происходит кардинальных сломов). Саммерс уже хочет сигналов о 4 повышениях ставки в 2022 году от ФРС, чтобы вернуть доверие. Эль-Эриан указывает на то, что ФРС должна объяснить почему она совершила ошибку, упорно настаивая на «временности» инфляции и быстро сократить покупки. Но, учитывая уверенность рынка, что ФРС больше чем на 1% ФРС не способна, трансмиссия принимаемых решений будет низкой… не факт, что она будет эффективна. Рынок уже полностью заложил повышение ставки до конца 2022 года на 50 б.п. а к лету 2023 – на 100 б.п…Это как-то остановит тренд на рост з/п? - сомнительно. Хотя, конечно, это может немного обвалить активы и заставить, заигравшихся на рынках миллениалов, вернуться на рынок труда – это один из немногих каналов трансмиссии ).

Но вряд ли это как-то охладит кредит, рынок недвижимости, или стимулирует сбережения... учитывая, что вплоть до 30 лет все базовые доходности отрицательны в реальном выражении… здесь важнее долгосрочные ставки, а они припали (кстати с подобной проблемой столкнулся наш ЦБ, когда, повышая ставку он упорно держал прогноз через год 6-7% и на текущее повышение ставок мало кто реагировал, ожидая, что «завтра» будет ниже). В этом плане Саммерс, возможно, прав – чтобы попытаться изменить ситуацию ФРС должна давать жесткие сигналы на горизонте год-два (сильно встряхнув акции/коммодитис/долг). Но пока сомнительно, что «ястребиный» запал Пауэлла тянет на такой поворот.

Пока скорее они готовы к тому, чтобы попрессовать рынки немного (особенно коммодитис) и дотянуть до лета. Ситуация с инфляцией такова, что ее центральный базовый тренд лег в ~4%, остальное – это ресурсное ралли, автомобили и т.п. истории. Если (Байдену с ФРС и омикроном) удастся прибить нефть к $50-60 и в целом коммодитис на 20-30% - это сильно снимет напряжение к лету, опустив инфляцию до 3-4% к середине года и 2-3% к концу года. Правда при условии, что базовый тренд не продолжит усиливаться… сложность здесь в том, что уже сейчас импульс зарплат сильный, а предложение рабочей силы низкое, по мере «освоения» рынком остатков свободной рабочей силы (пару кварталов), рост з/п может ускориться. Импортные цены тоже несут свои риски (новые проблемы с поставками)… и этом случае 2-3% к концу 2022 года, даже при «прибитых» вниз коммодитис может не получиться (а если к следующей зиме еще и ресурсы пойдут на новый заход?)… то ФРС опять окажется в сильно отстающих ...

@truecon

МВФ поддерживает … Саммерс хочет пожёстче

МВФ тоже считает, что ФРС пора ускориться: «It would be appropriate for the Federal Reserve to accelerate the taper of asset purchases and bring forward the path for policy rate increases» - прямо все как один. А еще несколько недель назад все было как-то совсем иначе… из большинства рупоров слышалось надо подождать… торопиться не нужно. Теперь же из всех рупоров «accelerate the taper» … мейнстрим сменил направление как по звонку … что это как не дружная вербальная интервенция с целью показать решимость в борьбе с инфляцией? Большинство инфляционных показателей на потолке уже месяцев 4-6 стоят, но тумблер переключения только сейчас сработал. Экономисты, которые еще месяц назад указывали что "все не так просто"… инфляция временная… надо подождать, теперь переметнулись на противоположный берег. Щелк – тумблер переключился, а широкий консенсус изменился. Рынок играет в привычную игру – уплощение кривой ставок, ставя на то, что годик (+/-) порезвившись со ставками, ФРС вынуждена будет дать по тормозам… особенность в том, что ситуация нынче не совсем привычная и обычная.

Одновременно, любой разворот монетарной политики - это всегда минимум полгода, потому раньше, чем через полгода ожидать каких-то пересмотров позиции ФРС не приходится (если, конечно, не происходит кардинальных сломов). Саммерс уже хочет сигналов о 4 повышениях ставки в 2022 году от ФРС, чтобы вернуть доверие. Эль-Эриан указывает на то, что ФРС должна объяснить почему она совершила ошибку, упорно настаивая на «временности» инфляции и быстро сократить покупки. Но, учитывая уверенность рынка, что ФРС больше чем на 1% ФРС не способна, трансмиссия принимаемых решений будет низкой… не факт, что она будет эффективна. Рынок уже полностью заложил повышение ставки до конца 2022 года на 50 б.п. а к лету 2023 – на 100 б.п…Это как-то остановит тренд на рост з/п? - сомнительно. Хотя, конечно, это может немного обвалить активы и заставить, заигравшихся на рынках миллениалов, вернуться на рынок труда – это один из немногих каналов трансмиссии ).

Но вряд ли это как-то охладит кредит, рынок недвижимости, или стимулирует сбережения... учитывая, что вплоть до 30 лет все базовые доходности отрицательны в реальном выражении… здесь важнее долгосрочные ставки, а они припали (кстати с подобной проблемой столкнулся наш ЦБ, когда, повышая ставку он упорно держал прогноз через год 6-7% и на текущее повышение ставок мало кто реагировал, ожидая, что «завтра» будет ниже). В этом плане Саммерс, возможно, прав – чтобы попытаться изменить ситуацию ФРС должна давать жесткие сигналы на горизонте год-два (сильно встряхнув акции/коммодитис/долг). Но пока сомнительно, что «ястребиный» запал Пауэлла тянет на такой поворот.

Пока скорее они готовы к тому, чтобы попрессовать рынки немного (особенно коммодитис) и дотянуть до лета. Ситуация с инфляцией такова, что ее центральный базовый тренд лег в ~4%, остальное – это ресурсное ралли, автомобили и т.п. истории. Если (Байдену с ФРС и омикроном) удастся прибить нефть к $50-60 и в целом коммодитис на 20-30% - это сильно снимет напряжение к лету, опустив инфляцию до 3-4% к середине года и 2-3% к концу года. Правда при условии, что базовый тренд не продолжит усиливаться… сложность здесь в том, что уже сейчас импульс зарплат сильный, а предложение рабочей силы низкое, по мере «освоения» рынком остатков свободной рабочей силы (пару кварталов), рост з/п может ускориться. Импортные цены тоже несут свои риски (новые проблемы с поставками)… и этом случае 2-3% к концу 2022 года, даже при «прибитых» вниз коммодитис может не получиться (а если к следующей зиме еще и ресурсы пойдут на новый заход?)… то ФРС опять окажется в сильно отстающих ...

@truecon

{kind=link}

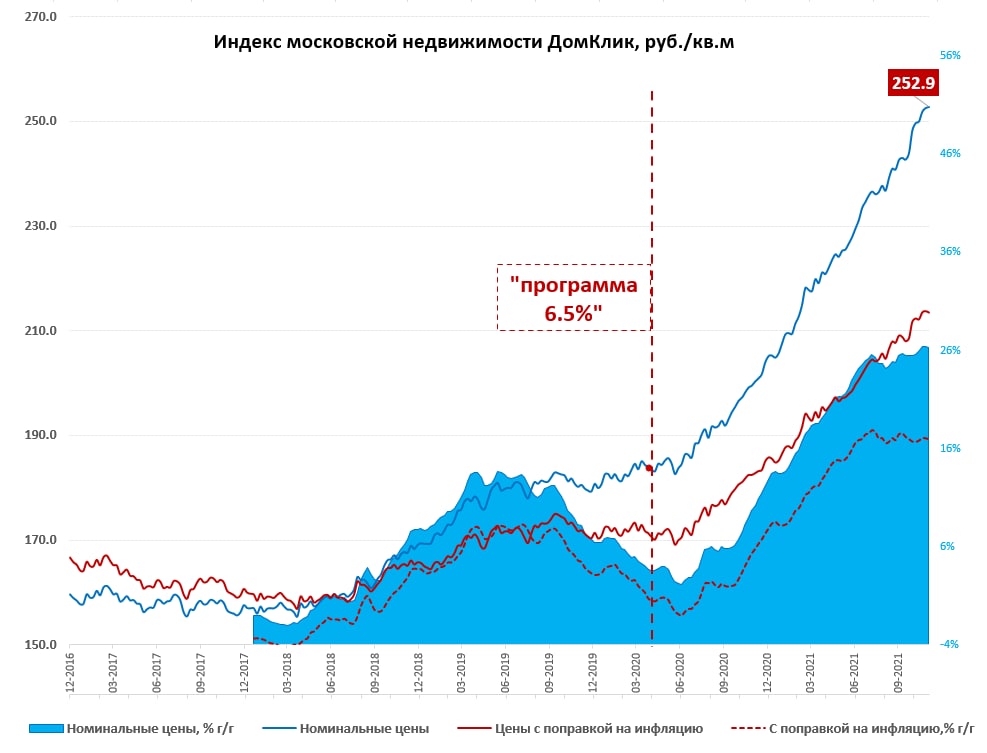

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

{kind=link}

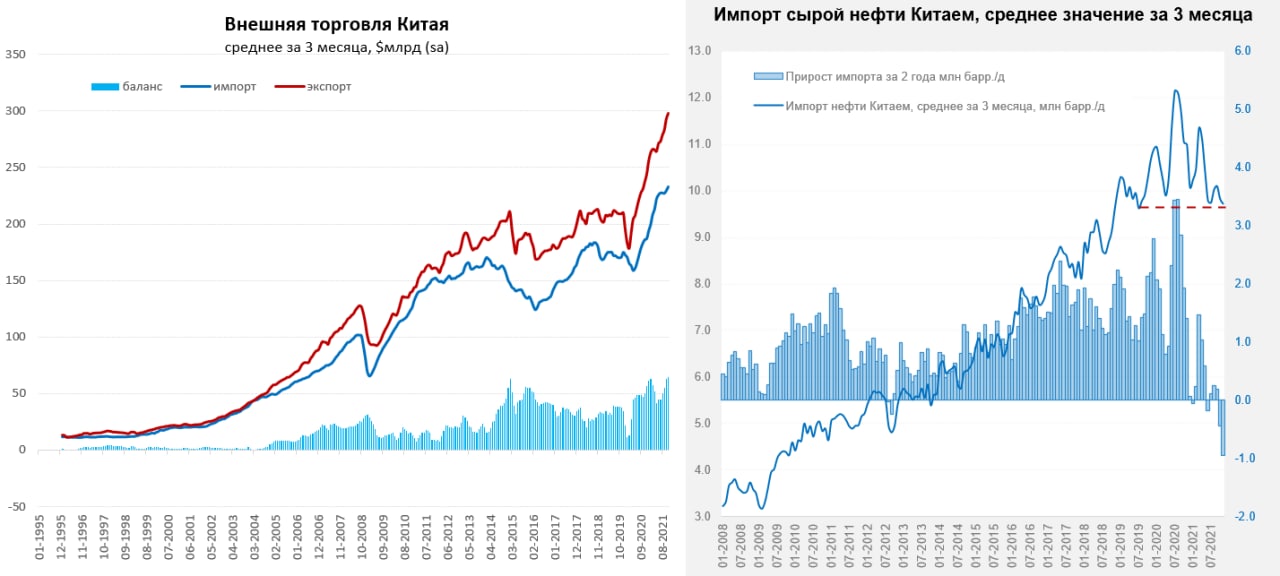

#COVID19 #Китай #экономика #импорт #экспорт #нефть

Китай сдерживает импорт нефти

Торговый баланс Китая в целом вышел достаточно ровно, экспорт и импорт выросли до $325.5 млрд и $253.8 млрд соответственно, но это сезонный рост перед Рождеством и Новым годом. В целом внешняя торговля Китая остается очень сильной, что и понятно на фоне безумной накачки фискальными и монетарными мерами мирового спроса, за два года экспорт вырос на 47% в номинале, импорт прибавил 37.7%. В этом плане Китай активно продолжает зарабатывать на внешнем спросе, впервые сальдо внешней торговли без учета нефти превысило $900 млрд за 12 месяцев и дело идет к триллиону.

Нефть картинку немного портит, т.к. средняя импортная цена остается выше $80 за баррель, импорт нефти в ноябре Китай нарастил до 10.2 mb/d, но радоваться здесь нечему особо, т.к. это сезонная история и импорт был на 0.9 mb/d ниже уровней 2020 и 2019 годов и даже ниже уровня 2018 года. Средний импорт нефти за последние три месяца составил 9.7 mb/d и это на 1.3 mb/d меньше, чем в прошлом году и на 0.8 mb/d меньше уровней 2019 года. В попытках решить свои энергетические проблемы Китай активно наращивал импорт угля (+30% м/м) и газа (+14% м/м).

Китайские власти, начинают пытаться поддержать рост и остановить замедление экономики… ННБК снизил резервные требования на 0.5 п/п до 11.5%, ставки для малого бизнеса понижены. Политбюро КПК заявляет о том, что правительство сосредоточит усилия на стабилизации макроэкономической ситуации. Так что здесь, видимо, будут попытки стабилизации экономического роста.

@truecon

Китай сдерживает импорт нефти

Торговый баланс Китая в целом вышел достаточно ровно, экспорт и импорт выросли до $325.5 млрд и $253.8 млрд соответственно, но это сезонный рост перед Рождеством и Новым годом. В целом внешняя торговля Китая остается очень сильной, что и понятно на фоне безумной накачки фискальными и монетарными мерами мирового спроса, за два года экспорт вырос на 47% в номинале, импорт прибавил 37.7%. В этом плане Китай активно продолжает зарабатывать на внешнем спросе, впервые сальдо внешней торговли без учета нефти превысило $900 млрд за 12 месяцев и дело идет к триллиону.

Нефть картинку немного портит, т.к. средняя импортная цена остается выше $80 за баррель, импорт нефти в ноябре Китай нарастил до 10.2 mb/d, но радоваться здесь нечему особо, т.к. это сезонная история и импорт был на 0.9 mb/d ниже уровней 2020 и 2019 годов и даже ниже уровня 2018 года. Средний импорт нефти за последние три месяца составил 9.7 mb/d и это на 1.3 mb/d меньше, чем в прошлом году и на 0.8 mb/d меньше уровней 2019 года. В попытках решить свои энергетические проблемы Китай активно наращивал импорт угля (+30% м/м) и газа (+14% м/м).

Китайские власти, начинают пытаться поддержать рост и остановить замедление экономики… ННБК снизил резервные требования на 0.5 п/п до 11.5%, ставки для малого бизнеса понижены. Политбюро КПК заявляет о том, что правительство сосредоточит усилия на стабилизации макроэкономической ситуации. Так что здесь, видимо, будут попытки стабилизации экономического роста.

@truecon

{kind=link}

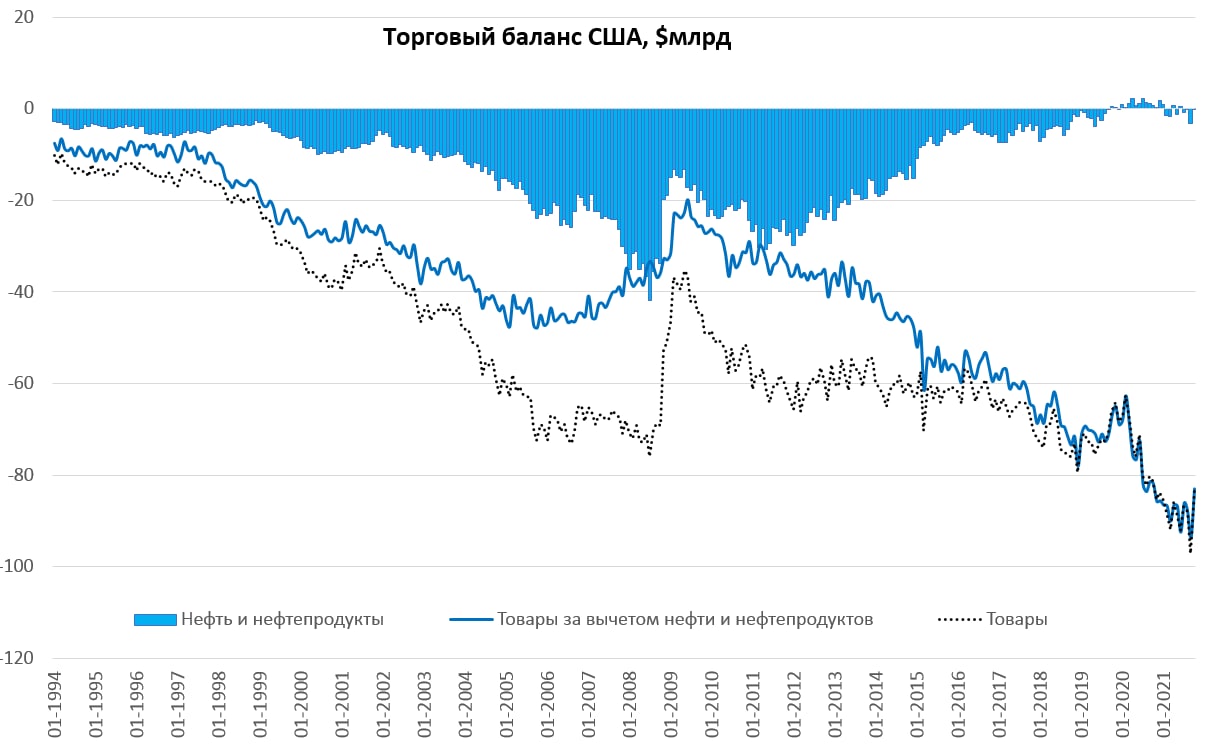

#экономика #США #экспорт #Кризис #нефть

США: экспорт восстановился… цены - тоже

В октябре торговый баланс США прилично улучшился – дефицит снизился до $67.1 млрд – лучшее за полгода значение. Обусловлено это ростом экспорта на 8.1% м/м против роста импорта всего на 0.9%. Но скорее всего эта история связана с тем, что часть экспорта просто с сентября ушла на октябрь (в сентябре было приличное снижение экспорта). Так, или иначе, но примерно половина прироста экспорта США в октябре – это нефть, газ, золото, соевые бобы и т.п. Нефтяной баланс в сентябре резко ухудшился, в октябре – восстановился (следствие ураганов). В целом дефицит внешней торговли за последние 12 месяцев составил $838 млрд, а товарный дефицит составил $1.06 трлн. При этом, экспортные цены в США растут на 18% г/г, а импортные на 10.7% г/г.

На выходе здесь ситуация пока сильно не меняется – триллионный дефицит торговли товарами остается актуальным. По услугам ситуация остается плохой, т.к. импорт уже восстановился в номинале практически полностью, а экспорт – нет, в итоге сальдо торговли услугами остается на 1/3 ниже докризисных уровней. Дефицит перекрывается притоком капитала в США в сопоставимом объеме: ~$0.4 трлн – гарантированные правительством облигации (ипотечные), ~$0.3 трлн – корп. акции и облигации (2/3-акции), ~$0.3 трлн – продажа американцами иностранных облигаций. Но на всем этом фоне, конечно, растут чистые внешние обязательства США, объем которых уже на 2 квартал составлял уже $15.4 трлн (+$2.4 трлн за год).

@truecon

США: экспорт восстановился… цены - тоже

В октябре торговый баланс США прилично улучшился – дефицит снизился до $67.1 млрд – лучшее за полгода значение. Обусловлено это ростом экспорта на 8.1% м/м против роста импорта всего на 0.9%. Но скорее всего эта история связана с тем, что часть экспорта просто с сентября ушла на октябрь (в сентябре было приличное снижение экспорта). Так, или иначе, но примерно половина прироста экспорта США в октябре – это нефть, газ, золото, соевые бобы и т.п. Нефтяной баланс в сентябре резко ухудшился, в октябре – восстановился (следствие ураганов). В целом дефицит внешней торговли за последние 12 месяцев составил $838 млрд, а товарный дефицит составил $1.06 трлн. При этом, экспортные цены в США растут на 18% г/г, а импортные на 10.7% г/г.

На выходе здесь ситуация пока сильно не меняется – триллионный дефицит торговли товарами остается актуальным. По услугам ситуация остается плохой, т.к. импорт уже восстановился в номинале практически полностью, а экспорт – нет, в итоге сальдо торговли услугами остается на 1/3 ниже докризисных уровней. Дефицит перекрывается притоком капитала в США в сопоставимом объеме: ~$0.4 трлн – гарантированные правительством облигации (ипотечные), ~$0.3 трлн – корп. акции и облигации (2/3-акции), ~$0.3 трлн – продажа американцами иностранных облигаций. Но на всем этом фоне, конечно, растут чистые внешние обязательства США, объем которых уже на 2 квартал составлял уже $15.4 трлн (+$2.4 трлн за год).

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

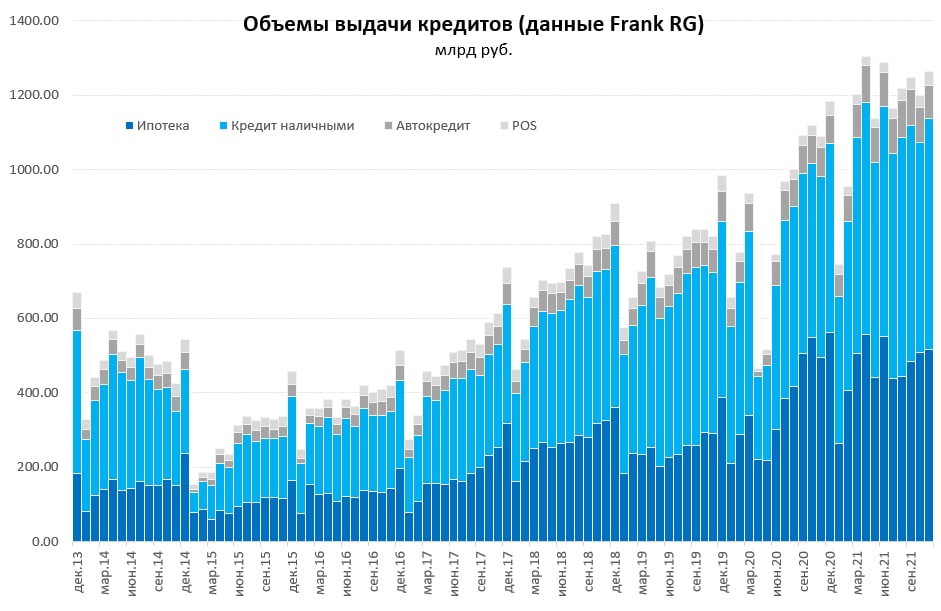

Кредит растет, депозит - нет ....

Судя по всему, несмотря на активный рост ставок, рублевый кредит населению пока значимого торможения не продемонстрировал. По данным Сбера кредит населению в ноябре вырос на 2.2% м/м (формально 1.5% м/м, но это по причине того, что 70млрд руб. ипотечного портфеля Сбер секъюритизировал) и это соответствует динамике последних месяцев. Объем выдачи кредитов в ноябре Сбером – снова рекорд 563 млрд. Сегодня вышли данные экспресс-мониторинга Frank RG – ситуация похожая, выдачи подросли до 1.26 трлн руб. в месяц (выросли кредиты наличными и ипотека). Не сказать, что здесь есть какое-то ускорение, но рост рублевого кредита остается пока стабильно высоким.

Депозитную активность, по крайней мере по данным Сбера, высокой назвать нельзя. Рублевые депозиты в ноябре снизились на ~0.2% м/м, хотя здесь может быть переток к более «щедрым» банкам. Но и валютные депозиты/счета тоже снизились, причем сразу на $0.74 млрд, или на 2.2% м/м. Как минимум в Сбер деньги физики пока не несут, но выносят активно в виде кредита. В декабре, конечно будет много бюджетных рублей в системе, посмотрим что останется в итоге на депозитах. Но пока не видно, чтобы повышение ставок создавало бурный эффект возврата рублей на счета и в финсистему.

Зампред Банка России А.Заботкин сегодня указал, что повышение на 0.25 п.п. в декабре маловероятно, будет рассмотрен широкий диапазон вариантов, а на данные по инфляции за ноябрь будут «очень внимательно смотреть». На что там смотреть итак понятно уже, потому пока базовый вариант +100 б.п. до 8.5% по ставке остается актуальным.

@truecon

Кредит растет, депозит - нет ....

Судя по всему, несмотря на активный рост ставок, рублевый кредит населению пока значимого торможения не продемонстрировал. По данным Сбера кредит населению в ноябре вырос на 2.2% м/м (формально 1.5% м/м, но это по причине того, что 70млрд руб. ипотечного портфеля Сбер секъюритизировал) и это соответствует динамике последних месяцев. Объем выдачи кредитов в ноябре Сбером – снова рекорд 563 млрд. Сегодня вышли данные экспресс-мониторинга Frank RG – ситуация похожая, выдачи подросли до 1.26 трлн руб. в месяц (выросли кредиты наличными и ипотека). Не сказать, что здесь есть какое-то ускорение, но рост рублевого кредита остается пока стабильно высоким.

Депозитную активность, по крайней мере по данным Сбера, высокой назвать нельзя. Рублевые депозиты в ноябре снизились на ~0.2% м/м, хотя здесь может быть переток к более «щедрым» банкам. Но и валютные депозиты/счета тоже снизились, причем сразу на $0.74 млрд, или на 2.2% м/м. Как минимум в Сбер деньги физики пока не несут, но выносят активно в виде кредита. В декабре, конечно будет много бюджетных рублей в системе, посмотрим что останется в итоге на депозитах. Но пока не видно, чтобы повышение ставок создавало бурный эффект возврата рублей на счета и в финсистему.

Зампред Банка России А.Заботкин сегодня указал, что повышение на 0.25 п.п. в декабре маловероятно, будет рассмотрен широкий диапазон вариантов, а на данные по инфляции за ноябрь будут «очень внимательно смотреть». На что там смотреть итак понятно уже, потому пока базовый вариант +100 б.п. до 8.5% по ставке остается актуальным.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

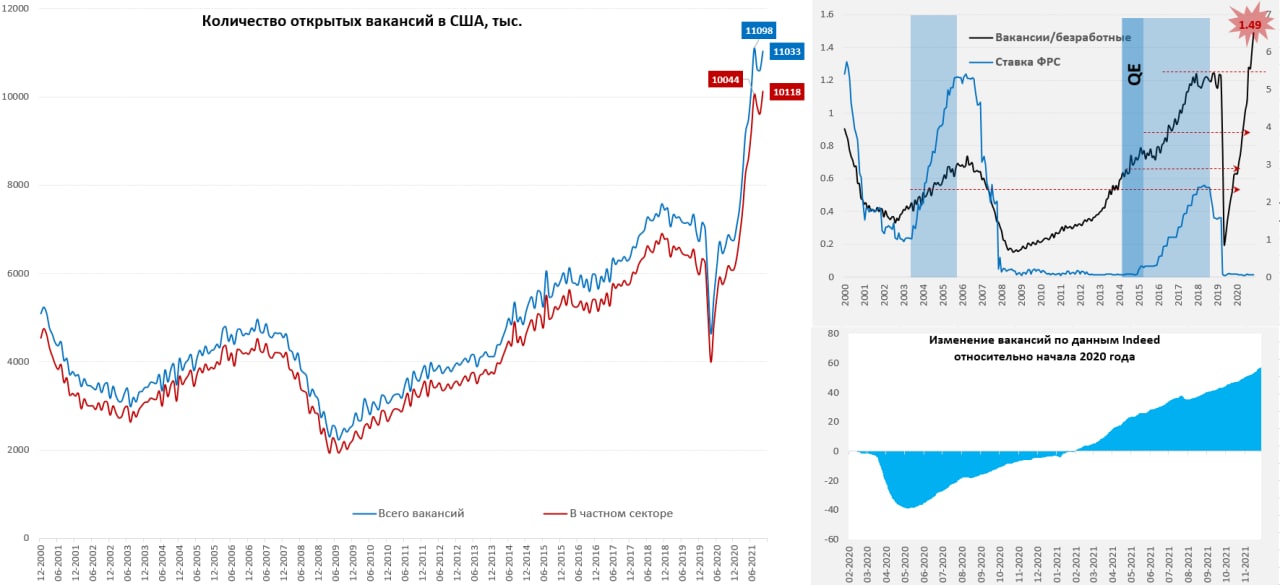

Рынок труда США остается в режиме жесткого дефицита

Количество открытых вакансий в октябре снова составило более 11 млн, причем в частном секторе их было рекордное количество 10.1 млн вакансий. В процентном отношении вакансии составляют 6.9% всего и 7.4% в частном секторе. В октябре безработица составляла 4.6%, а количество безработных было 7.4 млн человек, в ноябре она упала до 4.2% и 6.9 млн соответственно. Но, если вернуться к октябрю – то здесь вакансии превысили количество безработных на 48.7%, впервые за все время публикации данных вакансий почти в полтора раза больше. В последние месяцы наблюдалась некоторая стабилизация количества вакансий, но относительно безработных их становилось все больше. Частные источники информации вроде Indeed и LinkedIn до начала декабря так и не увидели пока улучшения ситуации на рынке труда США и фиксировали продолжение роста вакансий. При этом, по данным Homebase, количество почасовых рабочих в малом бизнесе за последнее время не выросло, а сократилось.

В прошлой жизни ФРС уже завершала цикл ужесточения политики, когда перегрев рынка труда был намного слабее... сейчас только думает о том, чтобы начать это делать. Не очень понятно как в такой ситуации зарплаты могут не расти агрессивными темпами. Конечно, компании будут пытаться автоматизироваться, но это процесс достаточно длительный. Пока же зарплаты здесь, судя по всему, могут только расти…

@truecon

Рынок труда США остается в режиме жесткого дефицита

Количество открытых вакансий в октябре снова составило более 11 млн, причем в частном секторе их было рекордное количество 10.1 млн вакансий. В процентном отношении вакансии составляют 6.9% всего и 7.4% в частном секторе. В октябре безработица составляла 4.6%, а количество безработных было 7.4 млн человек, в ноябре она упала до 4.2% и 6.9 млн соответственно. Но, если вернуться к октябрю – то здесь вакансии превысили количество безработных на 48.7%, впервые за все время публикации данных вакансий почти в полтора раза больше. В последние месяцы наблюдалась некоторая стабилизация количества вакансий, но относительно безработных их становилось все больше. Частные источники информации вроде Indeed и LinkedIn до начала декабря так и не увидели пока улучшения ситуации на рынке труда США и фиксировали продолжение роста вакансий. При этом, по данным Homebase, количество почасовых рабочих в малом бизнесе за последнее время не выросло, а сократилось.

В прошлой жизни ФРС уже завершала цикл ужесточения политики, когда перегрев рынка труда был намного слабее... сейчас только думает о том, чтобы начать это делать. Не очень понятно как в такой ситуации зарплаты могут не расти агрессивными темпами. Конечно, компании будут пытаться автоматизироваться, но это процесс достаточно длительный. Пока же зарплаты здесь, судя по всему, могут только расти…

@truecon

{kind=link}

#инфляция #экономика #Кризис #Китай

Инфляция в Китае - пока относительно спокойно

После того, как китайские власти «закрутили гайки» и смогли сбить цены на уголь, цены производителей в Китае притормозили, но не сильно. Рост цен производителей замедлился до 12.9% г/г с максимумов за четверть века на уровне 13.5% г/г. Товары в производственном секторе давали чуть повыше уровни инфляции – 17% г/г, но это тоже ниже октябрьского пика (17.9% г/г). На самом деле по большинству категорий, в том числе производства потребительских товаров, рост цен немного ускорялся, в этом плане сюрпризы еще будут.

Потребительские цены в Китае потихоньку растут, ускорившись до 2.3% г/г. Это, конечно, намного лучше других регионов мира, но рост цен и здесь тоже ускоряется. Хотя основными драйверами в ноябре все же были продукты питания и бензин, которые прибавляли в цене 2.4% м/м и 3.0% м/м соответственно. Из индексов цен уходит дефляционный эффект продуктов питания. Рост цен в целом на потребительские товары ускорился до 2.9% г/г. Пока относительно ровно, но месячные темпы роста цен в последние пару месяцев подрастают.

@truecon

Инфляция в Китае - пока относительно спокойно

После того, как китайские власти «закрутили гайки» и смогли сбить цены на уголь, цены производителей в Китае притормозили, но не сильно. Рост цен производителей замедлился до 12.9% г/г с максимумов за четверть века на уровне 13.5% г/г. Товары в производственном секторе давали чуть повыше уровни инфляции – 17% г/г, но это тоже ниже октябрьского пика (17.9% г/г). На самом деле по большинству категорий, в том числе производства потребительских товаров, рост цен немного ускорялся, в этом плане сюрпризы еще будут.

Потребительские цены в Китае потихоньку растут, ускорившись до 2.3% г/г. Это, конечно, намного лучше других регионов мира, но рост цен и здесь тоже ускоряется. Хотя основными драйверами в ноябре все же были продукты питания и бензин, которые прибавляли в цене 2.4% м/м и 3.0% м/м соответственно. Из индексов цен уходит дефляционный эффект продуктов питания. Рост цен в целом на потребительские товары ускорился до 2.9% г/г. Пока относительно ровно, но месячные темпы роста цен в последние пару месяцев подрастают.

@truecon

{kind=link}