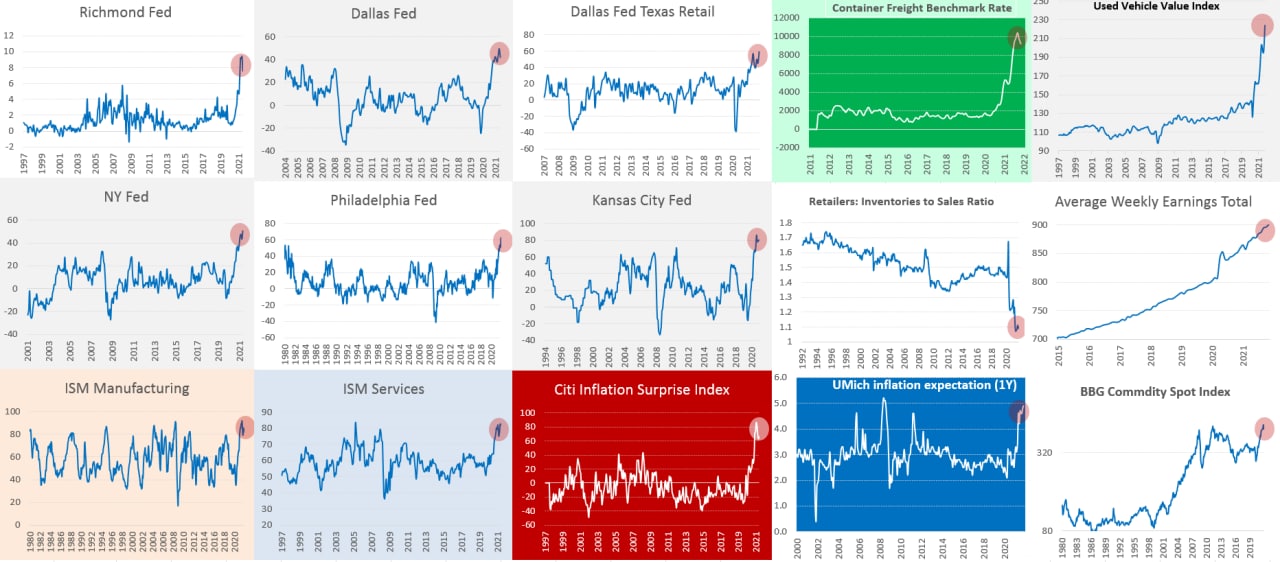

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США, инфляция: рекорды... рекорды...

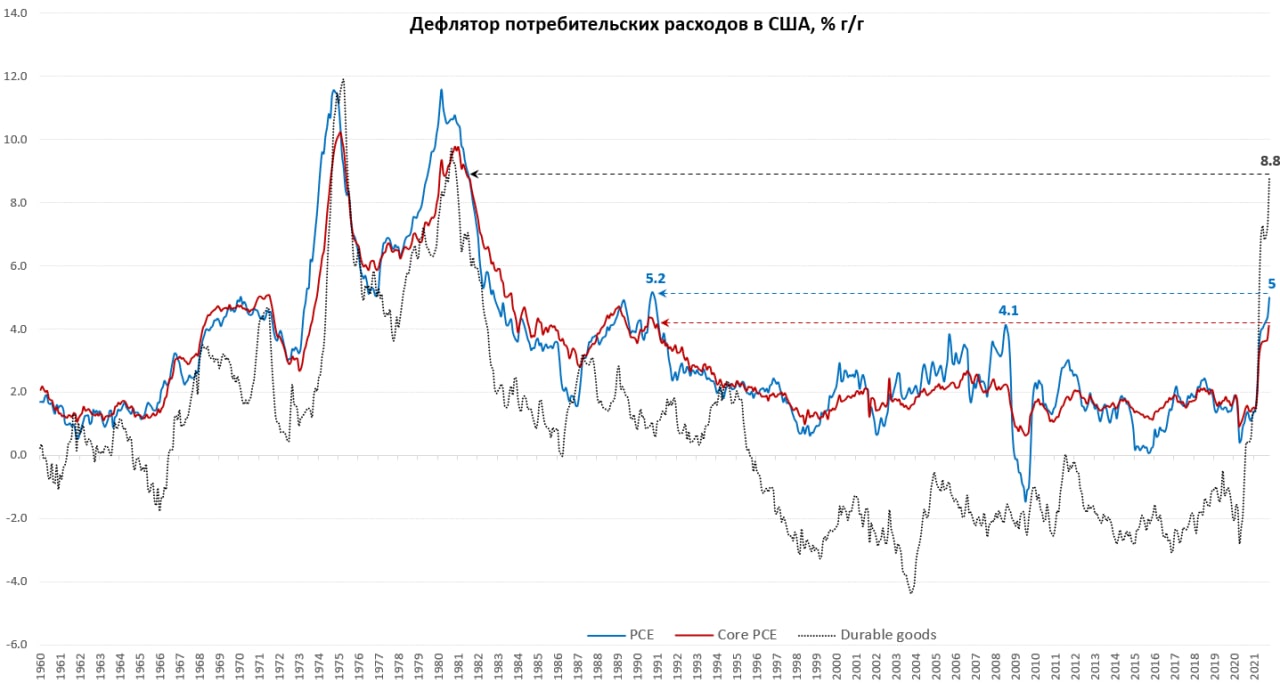

Дефлятор потребительских расходов в США (PCE) вырос на 0.6% м/м в октябре, годовой прирост цен составил 5.0% г/г, что лишь немногим ниже максимума 1990 года. Базовый индекс Core PCE вырос на 0.4% м/м и 4.1%, что стало максимальным значением с 1991 года. В целом цифры ожидаемые, с начала года PCE вырос на 3.9%, Core PCE вырос на 3.3% (прогноз ФРС на конец года 4.2% и 3.7% соответственно – оба в декабре придется повысить).

Товары подорожали за месяц на 1.2% м/м и на 7.5% г/г, услуги – на 0.3% м/м и 3.7% г/г. Товары долгосрочного пользования тоже прибавили 1.2% м/м, годовой рост здесь был таким, каким он не был с далекого 1980 года и составил 8.8% г/г.

И даже «голубка» Мэри Дэйли (глава ФРБ Сан-Франциско), которая еще недавно говорила о том, что никуда торопиться не стоит – нужно подождать до лета, вдруг выдала «And so if that continues, then those are the things that would say, looks like we need faster tapering».

@truecon

США, инфляция: рекорды... рекорды...

Дефлятор потребительских расходов в США (PCE) вырос на 0.6% м/м в октябре, годовой прирост цен составил 5.0% г/г, что лишь немногим ниже максимума 1990 года. Базовый индекс Core PCE вырос на 0.4% м/м и 4.1%, что стало максимальным значением с 1991 года. В целом цифры ожидаемые, с начала года PCE вырос на 3.9%, Core PCE вырос на 3.3% (прогноз ФРС на конец года 4.2% и 3.7% соответственно – оба в декабре придется повысить).

Товары подорожали за месяц на 1.2% м/м и на 7.5% г/г, услуги – на 0.3% м/м и 3.7% г/г. Товары долгосрочного пользования тоже прибавили 1.2% м/м, годовой рост здесь был таким, каким он не был с далекого 1980 года и составил 8.8% г/г.

И даже «голубка» Мэри Дэйли (глава ФРБ Сан-Франциско), которая еще недавно говорила о том, что никуда торопиться не стоит – нужно подождать до лета, вдруг выдала «And so if that continues, then those are the things that would say, looks like we need faster tapering».

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

«Минутки» ФРС и фантазии Джерома…

❗️Прогнозы. Уровень ВВП будет оставаться значительно выше потенциального, но прогноз роста немного снизили, краткосрочный прогноз по инфляции пересмотрен в сторону повышения. Риски для роста экономики смещены в сторону снижения, а инфляционные риски смещены в сторону повышения (стгафляционные намеки).

❗️Спрос на большинство потребительских товаров оставался высоким, продажи предприятий – тоже, несмотря на проблемы с поставками и нехватку рабочей силы. Ограничения в поставках сохранятся дольше, чем ожидалось, проблемы с дефицитом рабочей силы – тоже сохраняются.

❗️Инфляция. В целом участники считают повышенный уровень инфляции «в значительной степени» отражает факторы, которые «вероятно» будут временными, но снижение инфляции займет больше временим, чем ожидалось никакой уверенности. «Многие» участники указали на соображения, которые могут свидетельствовать в пользу того, повышенная инфляция может оказаться более устойчивой. И лишь «некоторые» пока склонные недооценивать инфляцию. Повышательные риски для инфляции связаны с высоким спросом и жестким рынком труда.

❗️По инфляционным ожиданиям мнения разделились, часть указывала на рост инфляционных ожиданий, как рыночных, так и населения и рисках выше уровней отражающих цели ФРС. Часть парировала, что долгосрочные ожидания пока под контролем.

❗️Существенный прогресс в достижении целей по занятости достигнут и «более чем удовлетворен в отношении инфляции» в связи с этим принято решение сократить покупки на $15 млрд. Некоторые участники предпочли бы более быстрые темпы сокращения покупок. Различные участники заявили о том, что FOMC должен быть готов скорректировать темпы покупки активов и поднять ставки раньше, чем сейчас ожидается, если инфляция по-прежнему будет превышать целевые уровни.

❗️ФРС готова скорректировать темпы закупок, если это будет оправдано изменениями в экономических перспективах (изменения в прогнозах Комитета по рынку труда и инфляции).

Пресс-конференция Дж.Пауэлла опять отражала не совсем то, что отражают протоколы ФРС, хотя отчасти это можно понять – накануне переутверждения нужно было обойти все острые углы, что нынешнему главе ФРС неплохо удается. Но, если так продолжится, верить ему совсем перестанут. Это в очередной раз подтверждает, что сейчас время, когда факты важнее слов. В каком-то смысле рынок уже Пауэллу не верит, «переставив» вероятность повышения ставок на конец весны (>55%) - начало лета (>80%). После недавних данных по инфляции декабрьское заседание будет горячим, потому как уже даже «голуби» заговорили об ускорении темпов сворачивания QE.

@truecon

«Минутки» ФРС и фантазии Джерома…

❗️Прогнозы. Уровень ВВП будет оставаться значительно выше потенциального, но прогноз роста немного снизили, краткосрочный прогноз по инфляции пересмотрен в сторону повышения. Риски для роста экономики смещены в сторону снижения, а инфляционные риски смещены в сторону повышения (стгафляционные намеки).

❗️Спрос на большинство потребительских товаров оставался высоким, продажи предприятий – тоже, несмотря на проблемы с поставками и нехватку рабочей силы. Ограничения в поставках сохранятся дольше, чем ожидалось, проблемы с дефицитом рабочей силы – тоже сохраняются.

❗️Инфляция. В целом участники считают повышенный уровень инфляции «в значительной степени» отражает факторы, которые «вероятно» будут временными, но снижение инфляции займет больше временим, чем ожидалось никакой уверенности. «Многие» участники указали на соображения, которые могут свидетельствовать в пользу того, повышенная инфляция может оказаться более устойчивой. И лишь «некоторые» пока склонные недооценивать инфляцию. Повышательные риски для инфляции связаны с высоким спросом и жестким рынком труда.

❗️По инфляционным ожиданиям мнения разделились, часть указывала на рост инфляционных ожиданий, как рыночных, так и населения и рисках выше уровней отражающих цели ФРС. Часть парировала, что долгосрочные ожидания пока под контролем.

❗️Существенный прогресс в достижении целей по занятости достигнут и «более чем удовлетворен в отношении инфляции» в связи с этим принято решение сократить покупки на $15 млрд. Некоторые участники предпочли бы более быстрые темпы сокращения покупок. Различные участники заявили о том, что FOMC должен быть готов скорректировать темпы покупки активов и поднять ставки раньше, чем сейчас ожидается, если инфляция по-прежнему будет превышать целевые уровни.

❗️ФРС готова скорректировать темпы закупок, если это будет оправдано изменениями в экономических перспективах (изменения в прогнозах Комитета по рынку труда и инфляции).

Пресс-конференция Дж.Пауэлла опять отражала не совсем то, что отражают протоколы ФРС, хотя отчасти это можно понять – накануне переутверждения нужно было обойти все острые углы, что нынешнему главе ФРС неплохо удается. Но, если так продолжится, верить ему совсем перестанут. Это в очередной раз подтверждает, что сейчас время, когда факты важнее слов. В каком-то смысле рынок уже Пауэллу не верит, «переставив» вероятность повышения ставок на конец весны (>55%) - начало лета (>80%). После недавних данных по инфляции декабрьское заседание будет горячим, потому как уже даже «голуби» заговорили об ускорении темпов сворачивания QE.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

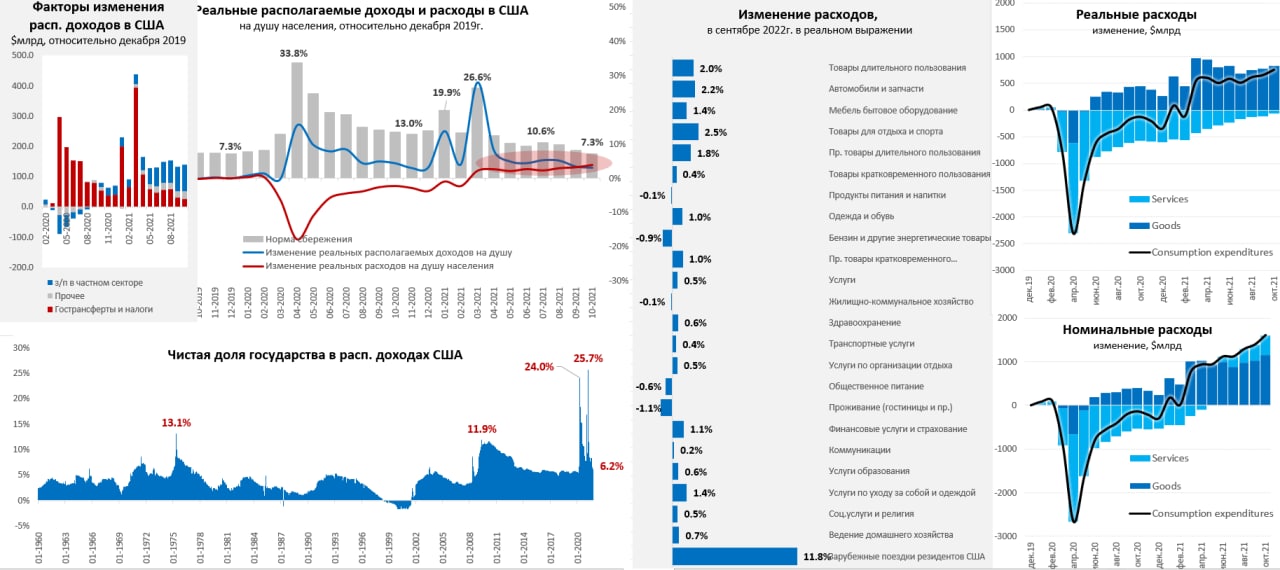

Несмотря на высокую инфляцию и сокращение реальных доходов, американцы наращивают потребление

В октябре располагаемые доходы американцев немного прибавили +0.3% м/м, рост составил 4.1% г/г, но это оказалось ниже роста цен (0.6% м/м и 5.0% г/г). Октябрь стал третьим подряд месяцем падения реальных располагаемых доходов американцев, если в сентябре это было обусловлено больше сокращением выплат пособий, то в октябре виновата инфляция. Но реальные располагаемые доходы на душу населения все же были выше уровней декабря на 3.2%. При этом, фонд зарплат в частном секторе растет опережающими темпами 1% м/м и 10.8% г/г и он выше на 13.2% уровней декабря 2019 года. Но, как мы помним, занятых сейчас в США несколько меньше, чем было до начала кризиса, прирост в пересчете на одного занятого в частном секторе США относительно декабря 2019 года составил впечатляющие 15.6%. Учитывая дефицит рабочей силы бизнесу ничего не остается, как повышать зарплаты …

После полугодовой стагнации расходы американцев начинают разгоняться, они выросли на 1.3% м/м и 12% г/г. Но, конечно, смотреть к прошлому году не очень верно, но расходы уже на 10.9% выше уровней декабря 2019 года. В реальном выражении рост составил 0.7% м/м и 6.6% г/г, а расходы были на 4.7% выше уровней декабря 2019 года (на душу населения – на 3.9%). Росло потребление товаров долгосрочного пользования (новые автомобили, электроника, смартфоны) и расходы на услуги (отдых за рубежом, медицина). Это первый месяц, когда прирост расходов на душу населения относительно докризисного периода обогнал прирост доходов. Норма сбережения американцев, впервые с конца 2019 года упала до 7.3%.

Если верить данным BEA – то в последние 2 месяца американцы активнее кинулись тратить и покупать, несмотря на падение реальных доходов и сворачивание госстимулов. Это в моменте выводит ситуацию из стагфляционной паузы, когда был только рост цен и стагнация потребления, в фазу растущего спроса и ускоряющейся инфляции. Насколько устойчивой будет эта ситуация вопрос… но потенциально у американцев топлива хватает: $3 трлн избыточных сбережений + ~$1.5…2.5 трлн в год за счет роста з/п и занятости, потенциала прироста кредитов, частичной монетизации прироста стоимости активов, сокращения нормы сбережений…

Л. Саммерс прошелся по ФРС снова: Они (ФРС) знают, что экономика действительно перегревается…Новая проблема заключается в том, как обеспечить мягкую посадку такой экономики… ФРС запоздала с признанием перегрева… ФРС очень глупо утверждала, что не начнет повышение, пока мы не достигнем полной занятости… теперь для них наступает «новая эра» и им нужно решать как маневрировать.

@truecon

Несмотря на высокую инфляцию и сокращение реальных доходов, американцы наращивают потребление

В октябре располагаемые доходы американцев немного прибавили +0.3% м/м, рост составил 4.1% г/г, но это оказалось ниже роста цен (0.6% м/м и 5.0% г/г). Октябрь стал третьим подряд месяцем падения реальных располагаемых доходов американцев, если в сентябре это было обусловлено больше сокращением выплат пособий, то в октябре виновата инфляция. Но реальные располагаемые доходы на душу населения все же были выше уровней декабря на 3.2%. При этом, фонд зарплат в частном секторе растет опережающими темпами 1% м/м и 10.8% г/г и он выше на 13.2% уровней декабря 2019 года. Но, как мы помним, занятых сейчас в США несколько меньше, чем было до начала кризиса, прирост в пересчете на одного занятого в частном секторе США относительно декабря 2019 года составил впечатляющие 15.6%. Учитывая дефицит рабочей силы бизнесу ничего не остается, как повышать зарплаты …

После полугодовой стагнации расходы американцев начинают разгоняться, они выросли на 1.3% м/м и 12% г/г. Но, конечно, смотреть к прошлому году не очень верно, но расходы уже на 10.9% выше уровней декабря 2019 года. В реальном выражении рост составил 0.7% м/м и 6.6% г/г, а расходы были на 4.7% выше уровней декабря 2019 года (на душу населения – на 3.9%). Росло потребление товаров долгосрочного пользования (новые автомобили, электроника, смартфоны) и расходы на услуги (отдых за рубежом, медицина). Это первый месяц, когда прирост расходов на душу населения относительно докризисного периода обогнал прирост доходов. Норма сбережения американцев, впервые с конца 2019 года упала до 7.3%.

Если верить данным BEA – то в последние 2 месяца американцы активнее кинулись тратить и покупать, несмотря на падение реальных доходов и сворачивание госстимулов. Это в моменте выводит ситуацию из стагфляционной паузы, когда был только рост цен и стагнация потребления, в фазу растущего спроса и ускоряющейся инфляции. Насколько устойчивой будет эта ситуация вопрос… но потенциально у американцев топлива хватает: $3 трлн избыточных сбережений + ~$1.5…2.5 трлн в год за счет роста з/п и занятости, потенциала прироста кредитов, частичной монетизации прироста стоимости активов, сокращения нормы сбережений…

Л. Саммерс прошелся по ФРС снова: Они (ФРС) знают, что экономика действительно перегревается…Новая проблема заключается в том, как обеспечить мягкую посадку такой экономики… ФРС запоздала с признанием перегрева… ФРС очень глупо утверждала, что не начнет повышение, пока мы не достигнем полной занятости… теперь для них наступает «новая эра» и им нужно решать как маневрировать.

@truecon

{kind=link}

Forwarded from ACI Russia

🎤 Сегодня в 18:00 ждём вас в эфире! Тема: «Россия, Турция, глобальный рынок: финансовая стабильность». Снова о самом актуальном и интересном побеседуем с Павлом Пикулевым, Дмитрием Полевым и Сергеем Хестановым.

Подключиться к трансляции вы можете в этом канале 👆🏻 или в Clubhouse

А письменные вопросы спикерам можно задать в комментариях под этим постом. 🙋♂️И, конечно, поднимайте руку онлайн

Подключиться к трансляции вы можете в этом канале 👆🏻 или в Clubhouse

А письменные вопросы спикерам можно задать в комментариях под этим постом. 🙋♂️И, конечно, поднимайте руку онлайн

{kind=link}

#доллар #евро #SP #акции #ставки #рубль #Кризис

Черная пятница теперь и на рынках …

Теперь фондовый и сырьевой рынки точно стали ближе к массовому розничному инвестору, который привык видеть в такие дни скидки на все в 30-70%, здесь пока правда не такие большие скидки …

✔️ нефть -11…-13% за день и никакие продажи резервов не нужны, спекулянты в испуге бежали и хеджировали позиции, забыв про суперцикл… газ в ЕС нехотя присел – зиму никто не отменял;

✔️фондовые индексы поскромнее -2…-5% за день, но до массовых маржин-коллов похоже еще есть запас;

✔️доллар «неожиданно» перестал улыбаться и присел к евро, франку и йене на 1-2%, а большинство сырьевых валют просели к доллару еще на 1-2%;

✔️рубль не отставал, ему помогали покупки валюты в рамках бюджетного правила (хотя не все с этим согласны);

✔️госбонды DM -10…-20 б.п… ОФЗ «в танке» - до этого уже налетались, устали…но пятилетние CDS подскочили неплохо (c 112 до 124)… бонды ЕМ в нацвалютах тоже особо не реагировали;

Во всем виноват новый штамм Omicron Covid, пришедший в Черную пятницу из Африки (символично) … о котором пока толком мало что понимают, но уже успели запаниковать, а США ряд стран Европы и Азии уже ограничивают полеты с Африкой.

@truecon

Черная пятница теперь и на рынках …

Теперь фондовый и сырьевой рынки точно стали ближе к массовому розничному инвестору, который привык видеть в такие дни скидки на все в 30-70%, здесь пока правда не такие большие скидки …

✔️ нефть -11…-13% за день и никакие продажи резервов не нужны, спекулянты в испуге бежали и хеджировали позиции, забыв про суперцикл… газ в ЕС нехотя присел – зиму никто не отменял;

✔️фондовые индексы поскромнее -2…-5% за день, но до массовых маржин-коллов похоже еще есть запас;

✔️доллар «неожиданно» перестал улыбаться и присел к евро, франку и йене на 1-2%, а большинство сырьевых валют просели к доллару еще на 1-2%;

✔️рубль не отставал, ему помогали покупки валюты в рамках бюджетного правила (хотя не все с этим согласны);

✔️госбонды DM -10…-20 б.п… ОФЗ «в танке» - до этого уже налетались, устали…но пятилетние CDS подскочили неплохо (c 112 до 124)… бонды ЕМ в нацвалютах тоже особо не реагировали;

Во всем виноват новый штамм Omicron Covid, пришедший в Черную пятницу из Африки (символично) … о котором пока толком мало что понимают, но уже успели запаниковать, а США ряд стран Европы и Азии уже ограничивают полеты с Африкой.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

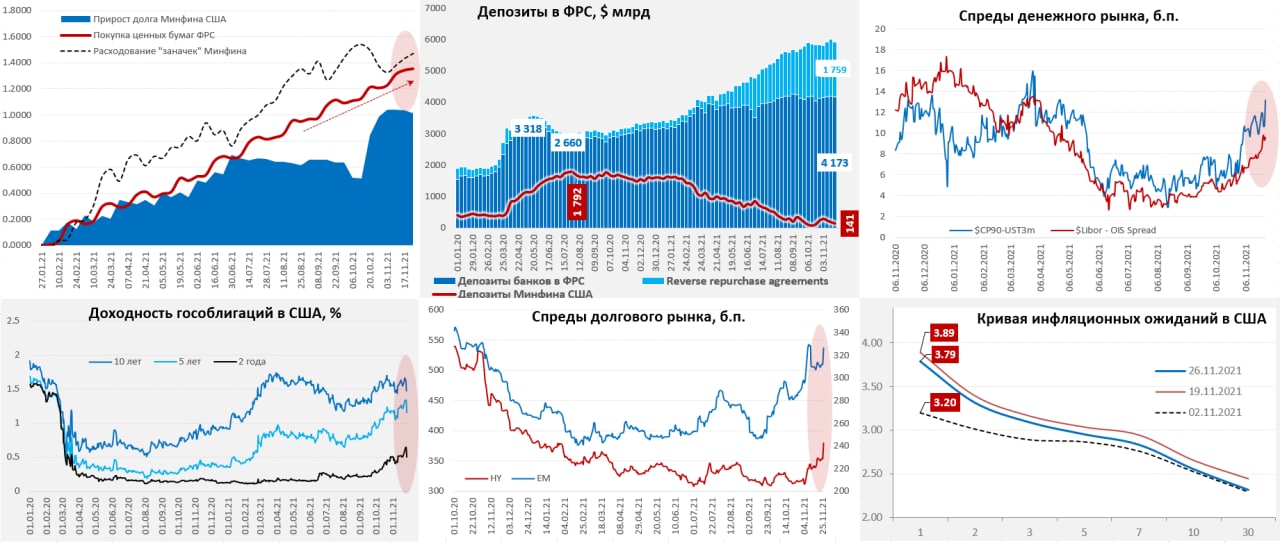

Долларов не подвезли

За неделю по 24 ноября ФРС достаточно скромного покупала гособлигации, выравнивая ситуацию под новые объемы – всего на $5.4 млрд. Покупали немного ипотечных бумаг, но одновременно гасились кредитные программы, потому прирост активов был скромен и составил $6.8 млрд. Минфин США практически все что занимал тратил на погашение долга, т.к. уже уперся в потолок и потратил со своих счетов еще $38 млрд за неделю, осталось у них всего $141 млрд. Но на т.н. «прочие» счета было изъято сразу $118 млрд (обычно это временные операции связанные с ипотечными бумагами), в итоге ресурсы банков в ФРС немного похудели (-$71.5 млрд). Так бы мы и дрейфовали, если бы не пятничная распродажа.

В ближайшие несколько недель Минфин США все же будет добавлять доллары в систему, но очевидно, что напряжение на рынках сильно возросло, выросли спреды денежного рынка, выросли спреды корпоративных бумаг по всему спектру рынка: «мусорные», инвестиционного уровня, развивающихся стран. Инфляционные ожидания немного присели по всей кривой, но остались высокими.

Уже многие представители ФРС высказались в пользу обсуждения сокращения покупок на декабрьском заседании. Дж. Байден тоже рассказывает о том, что поговорил с ФРС на тему инфляции и монетарной политики с намёком на то, что него еще трое кандидатов. Но, если истерия с новой волной/штаммом к середине декабря разойдется – то, конечно все может быть пересмотрено…

@truecon

Долларов не подвезли

За неделю по 24 ноября ФРС достаточно скромного покупала гособлигации, выравнивая ситуацию под новые объемы – всего на $5.4 млрд. Покупали немного ипотечных бумаг, но одновременно гасились кредитные программы, потому прирост активов был скромен и составил $6.8 млрд. Минфин США практически все что занимал тратил на погашение долга, т.к. уже уперся в потолок и потратил со своих счетов еще $38 млрд за неделю, осталось у них всего $141 млрд. Но на т.н. «прочие» счета было изъято сразу $118 млрд (обычно это временные операции связанные с ипотечными бумагами), в итоге ресурсы банков в ФРС немного похудели (-$71.5 млрд). Так бы мы и дрейфовали, если бы не пятничная распродажа.

В ближайшие несколько недель Минфин США все же будет добавлять доллары в систему, но очевидно, что напряжение на рынках сильно возросло, выросли спреды денежного рынка, выросли спреды корпоративных бумаг по всему спектру рынка: «мусорные», инвестиционного уровня, развивающихся стран. Инфляционные ожидания немного присели по всей кривой, но остались высокими.

Уже многие представители ФРС высказались в пользу обсуждения сокращения покупок на декабрьском заседании. Дж. Байден тоже рассказывает о том, что поговорил с ФРС на тему инфляции и монетарной политики с намёком на то, что него еще трое кандидатов. Но, если истерия с новой волной/штаммом к середине декабря разойдется – то, конечно все может быть пересмотрено…

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия... цены летят

За обвалом рынков в пятницу незаметно вышли данные по импортным и экспортным ценам в Германии. За октябрь импортные цены взлетели на 3.8% м/м и 21.7% г/г – это максимум с 1980 года. Без учета нефти и нефтепродуктов цены на импорт растут на 3% м/м и 17.5% г/г, что лишь немногим ниже рекордных в 1970-х годах 18.5% г/г. Главным виновником роста, конечно оставались цены на газ и электричество, которые выросли на 7.3% м/м и 307.9% г/г. Но это не значит, что не росли цены на прочие категории товаров, в обрабатывающей промышленности дорожало практически все… электроника, транспорт, машиностроение, химия и пр.

Экспортные цены тоже растут, хотя не так агрессивно прирост составил 1.4% м/м (максимум с 1980 года) и 9.5% г/г - максимум с 1975 года. Немецкие производители достаточно активно переносят издержки в свои экспортные цены.

@truecon

Германия... цены летят

За обвалом рынков в пятницу незаметно вышли данные по импортным и экспортным ценам в Германии. За октябрь импортные цены взлетели на 3.8% м/м и 21.7% г/г – это максимум с 1980 года. Без учета нефти и нефтепродуктов цены на импорт растут на 3% м/м и 17.5% г/г, что лишь немногим ниже рекордных в 1970-х годах 18.5% г/г. Главным виновником роста, конечно оставались цены на газ и электричество, которые выросли на 7.3% м/м и 307.9% г/г. Но это не значит, что не росли цены на прочие категории товаров, в обрабатывающей промышленности дорожало практически все… электроника, транспорт, машиностроение, химия и пр.

Экспортные цены тоже растут, хотя не так агрессивно прирост составил 1.4% м/м (максимум с 1980 года) и 9.5% г/г - максимум с 1975 года. Немецкие производители достаточно активно переносят издержки в свои экспортные цены.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Глава ФРС намекает на стагфляцию?

Перед выступлением в Конгрессе глава ФРС Дж.Пауэлл опубликовал небольшой текст заявления (обычно они более длинные), помимо стандартных заявлений что можно выделить:

❗️уже нет разговора только о временных факторах, Пауэлл указал и на высокий спрос, и на рост цен на аренду, помимо привычных заявлений о проблемах с поставками, а инфляция «значительно» превышает долгосрочную цель ФРС;

❗️глава ФРС указывает, что «кажется» проблемы с поставками будут сохраняться в течение «следующего года», а заработная плата растет «быстрыми темпами»;

❗️«Недавний рост случаев Covid-19 и появление штамма омикрон создает понижательные риски для занятости и экономической активности и повышенную неопределенность вокруг инфляции» (стагфляция);

Но, конечно, ФРС сделает все возможное, чтобы достичь своих целей по занятости и инфляции, правда что именно… Пауэлл пока сказать не может.

Рынки, конечно, снова приуныли

@truecon

Глава ФРС намекает на стагфляцию?

Перед выступлением в Конгрессе глава ФРС Дж.Пауэлл опубликовал небольшой текст заявления (обычно они более длинные), помимо стандартных заявлений что можно выделить:

❗️уже нет разговора только о временных факторах, Пауэлл указал и на высокий спрос, и на рост цен на аренду, помимо привычных заявлений о проблемах с поставками, а инфляция «значительно» превышает долгосрочную цель ФРС;

❗️глава ФРС указывает, что «кажется» проблемы с поставками будут сохраняться в течение «следующего года», а заработная плата растет «быстрыми темпами»;

❗️«Недавний рост случаев Covid-19 и появление штамма омикрон создает понижательные риски для занятости и экономической активности и повышенную неопределенность вокруг инфляции» (стагфляция);

Но, конечно, ФРС сделает все возможное, чтобы достичь своих целей по занятости и инфляции, правда что именно… Пауэлл пока сказать не может.

Рынки, конечно, снова приуныли

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

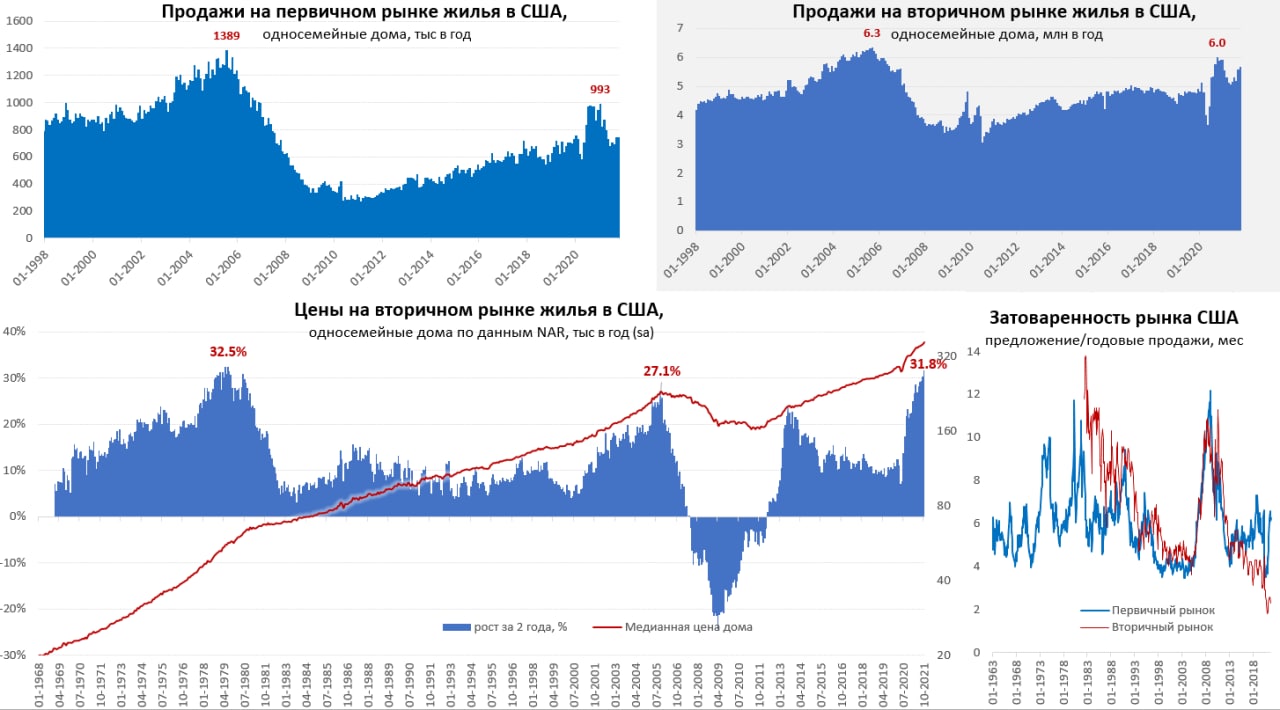

Американский рынок жилья потихоньку подрастает в условиях дефицита готовых домов

Количество выданных разрешений на строительство односемейных домов в октябре выросло на 3.2% м/м, но закладки домов падают (-3.9% м/м) уже 4 месяца подряд. Участники рынка указывают на сложности как с рабочей силой, так и с материалами. Незавершенные продажи домов выросли в октябре сразу на 7.5% м/м, продажи односемейных домов на вторичном рынке выросли на 1.3% м/м до 5.66 млн в год. Продажи новых домов слабо изменились в октябре (0.4% м/м), но единственное за счет идет рост – это дома строительство которых еще не начато. Дома в стадии строительства и завершенное строительство – здесь все падает. Запасы вторичного жилья на продаже остаются крайне низкими (2.3 месяца продаж), как и запасы готового первичного жилья (2.5 месяца продаж), но в целом на первичном рынке предложение покрывает продажи за полгода.

По объемам видно, что спрос на дома в США ожил после резкого взлета и спада. Хотя американцы считают, что дома очень дороги и ценовые условия для покупки ужасны, но продажам это сильно не мешает – спрос находится.

А цены, тем временем, продолжают подрастать… по данным S&P CS в сентябре дома в США прибавили в цене 1.2%, годовые темпы роста немного замедлились до 19.5% г/г. Похожая динамика у Zillow (19.2% г/г) но уже в октябре. Цены по данным продаж на вторичном рынке растут дальше, несмотря на то, что в октябре сезонные факторы обычно играют в минус. В итоге прирост цен за последние 24 месяца составил 31.8% и выше было лишь в 1970-х годах. Аренда, видимо, продолжит достаточно хорошо добавлять инфляции.

P.S.: На этом радостном фоне глава ФРС тоже склонен обсудить более быстрое сворачивание QE в декабре... рынки совсем приуныли...

@truecon

Американский рынок жилья потихоньку подрастает в условиях дефицита готовых домов

Количество выданных разрешений на строительство односемейных домов в октябре выросло на 3.2% м/м, но закладки домов падают (-3.9% м/м) уже 4 месяца подряд. Участники рынка указывают на сложности как с рабочей силой, так и с материалами. Незавершенные продажи домов выросли в октябре сразу на 7.5% м/м, продажи односемейных домов на вторичном рынке выросли на 1.3% м/м до 5.66 млн в год. Продажи новых домов слабо изменились в октябре (0.4% м/м), но единственное за счет идет рост – это дома строительство которых еще не начато. Дома в стадии строительства и завершенное строительство – здесь все падает. Запасы вторичного жилья на продаже остаются крайне низкими (2.3 месяца продаж), как и запасы готового первичного жилья (2.5 месяца продаж), но в целом на первичном рынке предложение покрывает продажи за полгода.

По объемам видно, что спрос на дома в США ожил после резкого взлета и спада. Хотя американцы считают, что дома очень дороги и ценовые условия для покупки ужасны, но продажам это сильно не мешает – спрос находится.

А цены, тем временем, продолжают подрастать… по данным S&P CS в сентябре дома в США прибавили в цене 1.2%, годовые темпы роста немного замедлились до 19.5% г/г. Похожая динамика у Zillow (19.2% г/г) но уже в октябре. Цены по данным продаж на вторичном рынке растут дальше, несмотря на то, что в октябре сезонные факторы обычно играют в минус. В итоге прирост цен за последние 24 месяца составил 31.8% и выше было лишь в 1970-х годах. Аренда, видимо, продолжит достаточно хорошо добавлять инфляции.

P.S.: На этом радостном фоне глава ФРС тоже склонен обсудить более быстрое сворачивание QE в декабре... рынки совсем приуныли...

@truecon

{kind=link}

#ставки #экономика #инфляция

Разворот Дж. Пауэлла относительно инфляции и отказа от "transitory" - это, конечно, движение ... но скорее конъюнктурное, просто сейчас и здесь сам термин "transitory" уже кроме как с юмором не воспринимали...

@truecon

Разворот Дж. Пауэлла относительно инфляции и отказа от "transitory" - это, конечно, движение ... но скорее конъюнктурное, просто сейчас и здесь сам термин "transitory" уже кроме как с юмором не воспринимали...

@truecon

#Россия #ставка #инфляция #БанкРоссии #экономика

Не отстаем…

За неделю инфляция в России составила почти 0.5 %, а именно 0.46%, т.о. с начала года цены выросли уже на 7.5%, а за ноябрь рост опять вблизи 1% м/м. Годовая инфляция достигла ~8.4% г/г. Опять разовый фактор – Турция подорожала (и здесь Эрдоган … ). Хотя опять же, рост стоимости туристических услуг с начала месяца 1.2% - не так уж много в контексте общей инфляции.

P.S.: Пока сценарий ключевой ставки Банка России 8.5% в декабре остается основным.

@truecon

Не отстаем…

За неделю инфляция в России составила почти 0.5 %, а именно 0.46%, т.о. с начала года цены выросли уже на 7.5%, а за ноябрь рост опять вблизи 1% м/м. Годовая инфляция достигла ~8.4% г/г. Опять разовый фактор – Турция подорожала (и здесь Эрдоган … ). Хотя опять же, рост стоимости туристических услуг с начала месяца 1.2% - не так уж много в контексте общей инфляции.

P.S.: Пока сценарий ключевой ставки Банка России 8.5% в декабре остается основным.

@truecon

#Кризис #инфляция #еврозона #экономика

Цены производителей в еврозоне: взлет продолжается

За месяц цены производителей в еврозоне выросли на фантастические 5.4% м/м, для еврозоны, в которой месячные приросты цен за 40 лет выше 1% не выходили, текущая динамика ужасает. Прирост цен за год составил рекордные за все время существования валютного союза 21.9% г/г. Месяцем ранее было 16% г/г. Конечно, основной рост цен – это энергия +16.8% м/м и +62.5% г/г. Но и без энергии цены для Европы ускоряются достаточно быстро +0.8% м/м и +8.9% г/г.

ЕЦБ пока никак не реагирует, но давление на них очевидно будет расти при такой динамике «Madame Inflation» как-то на это все нужно реагировать. Текущая потребительская инфляция 4.9%, скорее всего перерисует максимумы за 6%.

P.S.: Для всех остальных это означает подорожание европейских экспортных товаров

@truecon

Цены производителей в еврозоне: взлет продолжается

За месяц цены производителей в еврозоне выросли на фантастические 5.4% м/м, для еврозоны, в которой месячные приросты цен за 40 лет выше 1% не выходили, текущая динамика ужасает. Прирост цен за год составил рекордные за все время существования валютного союза 21.9% г/г. Месяцем ранее было 16% г/г. Конечно, основной рост цен – это энергия +16.8% м/м и +62.5% г/г. Но и без энергии цены для Европы ускоряются достаточно быстро +0.8% м/м и +8.9% г/г.

ЕЦБ пока никак не реагирует, но давление на них очевидно будет расти при такой динамике «Madame Inflation» как-то на это все нужно реагировать. Текущая потребительская инфляция 4.9%, скорее всего перерисует максимумы за 6%.

P.S.: Для всех остальных это означает подорожание европейских экспортных товаров

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

"Tapering Should Finish in First Quarter"

Джаннет Йеллен с пониманием отнеслась к планам ФРС по сокращению покупок облигаций – это уже практически бетонирует то, что в декабре ФРС примет решение по более быстрому сокращению покупок. Большинство членов FOMC уже высказались в поддержку этого, программа QE может быть полностью свернута уже к апрелю - об этом сегодня сказал и глава ФРБ Атланты Р.Бостик, указав на то, что нужно быть готовыми повысить ставку. Уходящий из ФРС Р.Куорлз в своем последнем выступлении совсем разгорячился и сказал, что ФРС нужно охладить спрос и повысить ставки до тех пор, пока бизнесы не создадут мощности для удовлетворения более высоких уровней спроса.

Совершенно по-новому запела глава ФРБ Сан-Франциско Мэри Дейли, еще совсем недавно она прямо указывала на необходимость подождать, теперь она же говорит о необходимости сократить покупки быстрее, чем ожидалось … мало того заявление «Прямо сейчас я не ожидаю, что нам потребуется поднять ставку выше нейтральной 2.5%» как бы намекает.

Кроме этого, Йеллен заявила о том, что главная задача ФРС предотвратить любую wage-price spiral и регулятору нужно внимательно следить за зарплатами и ценами, чтобы определить не «перегревается» ли экономика. Правда сама она пока wage-price spiral не наблюдает.

Очевидно, что члены ФРС дружно «переобуваются» в пользу более жесткой политики. Но вместе с тем, Йеллен высказалась о том, что необходимы дальнейшие реформы торговли казначейскими облигациями и денежном рынке после того, как весной прошлого года потребовалось массовое вмешательство ФРС (скупила бумаг почти на $1.7 трлн за 5 недель). Остается правда открытым вопрос… кто будет покупать за год на $2.5 трлн нового долга Минфина США, когда ФРС уйдет? И не придется ли ФРС срочно возвращаться когда Минфин начнет активно занимать ...

@truecon

"Tapering Should Finish in First Quarter"

Джаннет Йеллен с пониманием отнеслась к планам ФРС по сокращению покупок облигаций – это уже практически бетонирует то, что в декабре ФРС примет решение по более быстрому сокращению покупок. Большинство членов FOMC уже высказались в поддержку этого, программа QE может быть полностью свернута уже к апрелю - об этом сегодня сказал и глава ФРБ Атланты Р.Бостик, указав на то, что нужно быть готовыми повысить ставку. Уходящий из ФРС Р.Куорлз в своем последнем выступлении совсем разгорячился и сказал, что ФРС нужно охладить спрос и повысить ставки до тех пор, пока бизнесы не создадут мощности для удовлетворения более высоких уровней спроса.

Совершенно по-новому запела глава ФРБ Сан-Франциско Мэри Дейли, еще совсем недавно она прямо указывала на необходимость подождать, теперь она же говорит о необходимости сократить покупки быстрее, чем ожидалось … мало того заявление «Прямо сейчас я не ожидаю, что нам потребуется поднять ставку выше нейтральной 2.5%» как бы намекает.

Кроме этого, Йеллен заявила о том, что главная задача ФРС предотвратить любую wage-price spiral и регулятору нужно внимательно следить за зарплатами и ценами, чтобы определить не «перегревается» ли экономика. Правда сама она пока wage-price spiral не наблюдает.

Очевидно, что члены ФРС дружно «переобуваются» в пользу более жесткой политики. Но вместе с тем, Йеллен высказалась о том, что необходимы дальнейшие реформы торговли казначейскими облигациями и денежном рынке после того, как весной прошлого года потребовалось массовое вмешательство ФРС (скупила бумаг почти на $1.7 трлн за 5 недель). Остается правда открытым вопрос… кто будет покупать за год на $2.5 трлн нового долга Минфина США, когда ФРС уйдет? И не придется ли ФРС срочно возвращаться когда Минфин начнет активно занимать ...

@truecon

#ставка #Турция #Кризис

Потребительская инфляция в Турции за ноябрь 3.5% м/м и 21.3% г/г ... намного больше впечатляют цены производителей 9.99% м/м и 54.6 г/г. Лира на этом фоне пока бьется в 14 лир за доллар, интервенции ЦБ пока особого эффекта не возымели (ну и вряд ли сработают, если инфляция будет иметь такую динамику)... эрдоганомика ...

@truecon

Потребительская инфляция в Турции за ноябрь 3.5% м/м и 21.3% г/г ... намного больше впечатляют цены производителей 9.99% м/м и 54.6 г/г. Лира на этом фоне пока бьется в 14 лир за доллар, интервенции ЦБ пока особого эффекта не возымели (ну и вряд ли сработают, если инфляция будет иметь такую динамику)... эрдоганомика ...

@truecon

Forwarded from ACI Russia

❓Капитуляция ФРС: что будет с рынками❓

Обсуждаем самое важное за неделю: омикрон, нефть, изменение позиции ФРС, данные по инфляции в РФ, влияние на процентные ставки и валютный рынок. Гости в эфире: Егор Сусин, Григорий Исаев, Павел Пухов. Модератор: Сергей Романчук.

Сегодня, в 1️⃣8️⃣ часов ждём вас:

Clubhouse

Telegram

Вопросы спикерам вы можете задать в прямом эфире🙋 или заранее под этим постом 👇🏻

Обсуждаем самое важное за неделю: омикрон, нефть, изменение позиции ФРС, данные по инфляции в РФ, влияние на процентные ставки и валютный рынок. Гости в эфире: Егор Сусин, Григорий Исаев, Павел Пухов. Модератор: Сергей Романчук.

Сегодня, в 1️⃣8️⃣ часов ждём вас:

Clubhouse

Telegram

Вопросы спикерам вы можете задать в прямом эфире🙋 или заранее под этим постом 👇🏻

{kind=link}

#экономика #США #безработица #инфляция

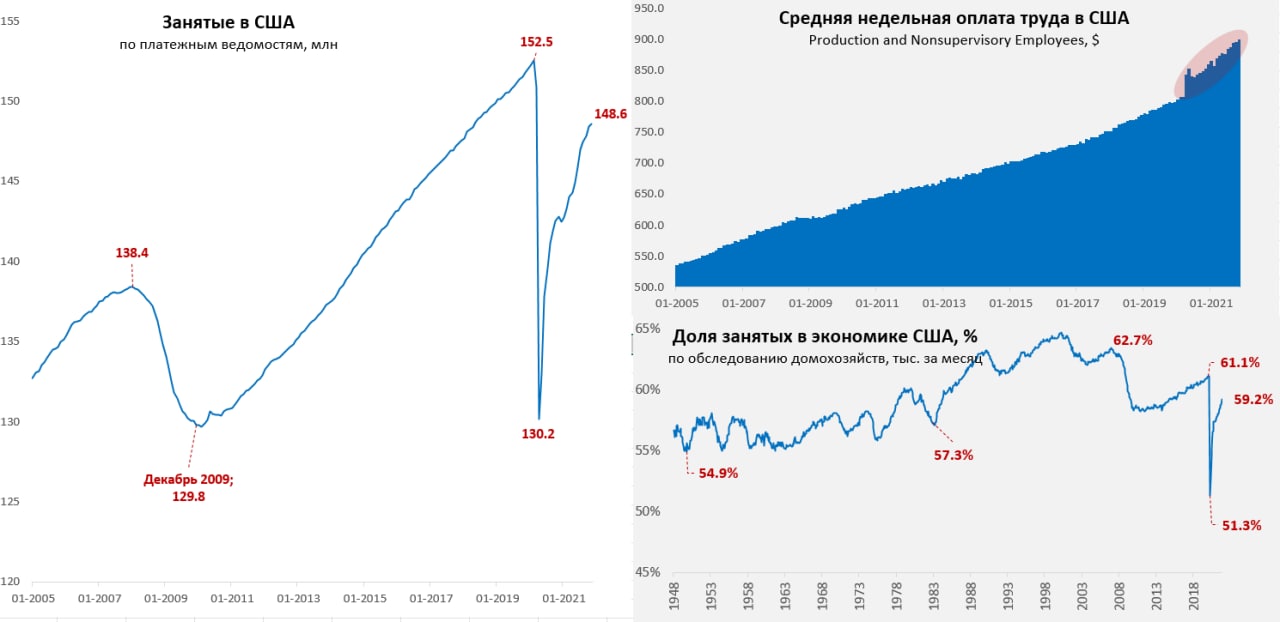

Рынок труда США: рабочих мест мало… но много

Ноябрьский отчет по рынку труда США рисует забавные кульбиты… по платежным ведомостям было создано всего 210 тыс. рабочих мест, 235 тыс. в частном секторе. Но сама цифра достаточно странная, потому как обусловлена не вполне понятной сезонной коррекцией. Без поправок на сезонность рост составил 778 тыс. и это самый высокий прирост для ноября за пару десятилетий минимум, которому должен бы соответствовать рост на 450-500 тыс., но BLS насчитал только 210… В этом плане цифры выглядят немного странными, но вполне объяснимы перекосами по секторам – оставим на совести статистиков. В любом случае, вряд ли такой отчет можно назвать плохим или слабым, тем более на фоне второй его части…

А в ней отчет по безработице дает крайне позитивную картинку – безработица рухнула с 4.6% до 4.2%, а занятых стало на 1.1 млн больше, в итоге доля занятых выросла сразу с 58.8% до 59.2%. И даже участие в рабочей силе подросло до 61.8%, т.е. почти 0.5 млн американцев вернулись на рынок труда, а количество безработных сократилось.

Зарплаты подрастают – средние недельные зарплаты неуправленческого персонала прибавили 0.5% м/м, но они были на 12.7% выше уровней декабря 2019 года. В производственном секторе рост зарплат составил 0.9% м/м, а вот сектор услуг был слабее в этот раз +0.4% м/м. Если смотреть трехмесячный прирост недельной оплаты труда – то он держится в районе 6% в год, что примерно вдовое выше докризисных темпов роста.

В целом эти данные скорее способствуют ужесточению политики ФРС, т.е. вряд ли остановят ФРС от ускоренного сворачивания стимулов.

@truecon

Рынок труда США: рабочих мест мало… но много

Ноябрьский отчет по рынку труда США рисует забавные кульбиты… по платежным ведомостям было создано всего 210 тыс. рабочих мест, 235 тыс. в частном секторе. Но сама цифра достаточно странная, потому как обусловлена не вполне понятной сезонной коррекцией. Без поправок на сезонность рост составил 778 тыс. и это самый высокий прирост для ноября за пару десятилетий минимум, которому должен бы соответствовать рост на 450-500 тыс., но BLS насчитал только 210… В этом плане цифры выглядят немного странными, но вполне объяснимы перекосами по секторам – оставим на совести статистиков. В любом случае, вряд ли такой отчет можно назвать плохим или слабым, тем более на фоне второй его части…

А в ней отчет по безработице дает крайне позитивную картинку – безработица рухнула с 4.6% до 4.2%, а занятых стало на 1.1 млн больше, в итоге доля занятых выросла сразу с 58.8% до 59.2%. И даже участие в рабочей силе подросло до 61.8%, т.е. почти 0.5 млн американцев вернулись на рынок труда, а количество безработных сократилось.

Зарплаты подрастают – средние недельные зарплаты неуправленческого персонала прибавили 0.5% м/м, но они были на 12.7% выше уровней декабря 2019 года. В производственном секторе рост зарплат составил 0.9% м/м, а вот сектор услуг был слабее в этот раз +0.4% м/м. Если смотреть трехмесячный прирост недельной оплаты труда – то он держится в районе 6% в год, что примерно вдовое выше докризисных темпов роста.

В целом эти данные скорее способствуют ужесточению политики ФРС, т.е. вряд ли остановят ФРС от ускоренного сворачивания стимулов.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

МВФ поддерживает … Саммерс хочет пожёстче

МВФ тоже считает, что ФРС пора ускориться: «It would be appropriate for the Federal Reserve to accelerate the taper of asset purchases and bring forward the path for policy rate increases» - прямо все как один. А еще несколько недель назад все было как-то совсем иначе… из большинства рупоров слышалось надо подождать… торопиться не нужно. Теперь же из всех рупоров «accelerate the taper» … мейнстрим сменил направление как по звонку … что это как не дружная вербальная интервенция с целью показать решимость в борьбе с инфляцией? Большинство инфляционных показателей на потолке уже месяцев 4-6 стоят, но тумблер переключения только сейчас сработал. Экономисты, которые еще месяц назад указывали что "все не так просто"… инфляция временная… надо подождать, теперь переметнулись на противоположный берег. Щелк – тумблер переключился, а широкий консенсус изменился. Рынок играет в привычную игру – уплощение кривой ставок, ставя на то, что годик (+/-) порезвившись со ставками, ФРС вынуждена будет дать по тормозам… особенность в том, что ситуация нынче не совсем привычная и обычная.

Одновременно, любой разворот монетарной политики - это всегда минимум полгода, потому раньше, чем через полгода ожидать каких-то пересмотров позиции ФРС не приходится (если, конечно, не происходит кардинальных сломов). Саммерс уже хочет сигналов о 4 повышениях ставки в 2022 году от ФРС, чтобы вернуть доверие. Эль-Эриан указывает на то, что ФРС должна объяснить почему она совершила ошибку, упорно настаивая на «временности» инфляции и быстро сократить покупки. Но, учитывая уверенность рынка, что ФРС больше чем на 1% ФРС не способна, трансмиссия принимаемых решений будет низкой… не факт, что она будет эффективна. Рынок уже полностью заложил повышение ставки до конца 2022 года на 50 б.п. а к лету 2023 – на 100 б.п…Это как-то остановит тренд на рост з/п? - сомнительно. Хотя, конечно, это может немного обвалить активы и заставить, заигравшихся на рынках миллениалов, вернуться на рынок труда – это один из немногих каналов трансмиссии ).

Но вряд ли это как-то охладит кредит, рынок недвижимости, или стимулирует сбережения... учитывая, что вплоть до 30 лет все базовые доходности отрицательны в реальном выражении… здесь важнее долгосрочные ставки, а они припали (кстати с подобной проблемой столкнулся наш ЦБ, когда, повышая ставку он упорно держал прогноз через год 6-7% и на текущее повышение ставок мало кто реагировал, ожидая, что «завтра» будет ниже). В этом плане Саммерс, возможно, прав – чтобы попытаться изменить ситуацию ФРС должна давать жесткие сигналы на горизонте год-два (сильно встряхнув акции/коммодитис/долг). Но пока сомнительно, что «ястребиный» запал Пауэлла тянет на такой поворот.

Пока скорее они готовы к тому, чтобы попрессовать рынки немного (особенно коммодитис) и дотянуть до лета. Ситуация с инфляцией такова, что ее центральный базовый тренд лег в ~4%, остальное – это ресурсное ралли, автомобили и т.п. истории. Если (Байдену с ФРС и омикроном) удастся прибить нефть к $50-60 и в целом коммодитис на 20-30% - это сильно снимет напряжение к лету, опустив инфляцию до 3-4% к середине года и 2-3% к концу года. Правда при условии, что базовый тренд не продолжит усиливаться… сложность здесь в том, что уже сейчас импульс зарплат сильный, а предложение рабочей силы низкое, по мере «освоения» рынком остатков свободной рабочей силы (пару кварталов), рост з/п может ускориться. Импортные цены тоже несут свои риски (новые проблемы с поставками)… и этом случае 2-3% к концу 2022 года, даже при «прибитых» вниз коммодитис может не получиться (а если к следующей зиме еще и ресурсы пойдут на новый заход?)… то ФРС опять окажется в сильно отстающих ...

@truecon

МВФ поддерживает … Саммерс хочет пожёстче

МВФ тоже считает, что ФРС пора ускориться: «It would be appropriate for the Federal Reserve to accelerate the taper of asset purchases and bring forward the path for policy rate increases» - прямо все как один. А еще несколько недель назад все было как-то совсем иначе… из большинства рупоров слышалось надо подождать… торопиться не нужно. Теперь же из всех рупоров «accelerate the taper» … мейнстрим сменил направление как по звонку … что это как не дружная вербальная интервенция с целью показать решимость в борьбе с инфляцией? Большинство инфляционных показателей на потолке уже месяцев 4-6 стоят, но тумблер переключения только сейчас сработал. Экономисты, которые еще месяц назад указывали что "все не так просто"… инфляция временная… надо подождать, теперь переметнулись на противоположный берег. Щелк – тумблер переключился, а широкий консенсус изменился. Рынок играет в привычную игру – уплощение кривой ставок, ставя на то, что годик (+/-) порезвившись со ставками, ФРС вынуждена будет дать по тормозам… особенность в том, что ситуация нынче не совсем привычная и обычная.

Одновременно, любой разворот монетарной политики - это всегда минимум полгода, потому раньше, чем через полгода ожидать каких-то пересмотров позиции ФРС не приходится (если, конечно, не происходит кардинальных сломов). Саммерс уже хочет сигналов о 4 повышениях ставки в 2022 году от ФРС, чтобы вернуть доверие. Эль-Эриан указывает на то, что ФРС должна объяснить почему она совершила ошибку, упорно настаивая на «временности» инфляции и быстро сократить покупки. Но, учитывая уверенность рынка, что ФРС больше чем на 1% ФРС не способна, трансмиссия принимаемых решений будет низкой… не факт, что она будет эффективна. Рынок уже полностью заложил повышение ставки до конца 2022 года на 50 б.п. а к лету 2023 – на 100 б.п…Это как-то остановит тренд на рост з/п? - сомнительно. Хотя, конечно, это может немного обвалить активы и заставить, заигравшихся на рынках миллениалов, вернуться на рынок труда – это один из немногих каналов трансмиссии ).

Но вряд ли это как-то охладит кредит, рынок недвижимости, или стимулирует сбережения... учитывая, что вплоть до 30 лет все базовые доходности отрицательны в реальном выражении… здесь важнее долгосрочные ставки, а они припали (кстати с подобной проблемой столкнулся наш ЦБ, когда, повышая ставку он упорно держал прогноз через год 6-7% и на текущее повышение ставок мало кто реагировал, ожидая, что «завтра» будет ниже). В этом плане Саммерс, возможно, прав – чтобы попытаться изменить ситуацию ФРС должна давать жесткие сигналы на горизонте год-два (сильно встряхнув акции/коммодитис/долг). Но пока сомнительно, что «ястребиный» запал Пауэлла тянет на такой поворот.

Пока скорее они готовы к тому, чтобы попрессовать рынки немного (особенно коммодитис) и дотянуть до лета. Ситуация с инфляцией такова, что ее центральный базовый тренд лег в ~4%, остальное – это ресурсное ралли, автомобили и т.п. истории. Если (Байдену с ФРС и омикроном) удастся прибить нефть к $50-60 и в целом коммодитис на 20-30% - это сильно снимет напряжение к лету, опустив инфляцию до 3-4% к середине года и 2-3% к концу года. Правда при условии, что базовый тренд не продолжит усиливаться… сложность здесь в том, что уже сейчас импульс зарплат сильный, а предложение рабочей силы низкое, по мере «освоения» рынком остатков свободной рабочей силы (пару кварталов), рост з/п может ускориться. Импортные цены тоже несут свои риски (новые проблемы с поставками)… и этом случае 2-3% к концу 2022 года, даже при «прибитых» вниз коммодитис может не получиться (а если к следующей зиме еще и ресурсы пойдут на новый заход?)… то ФРС опять окажется в сильно отстающих ...

@truecon

{kind=link}

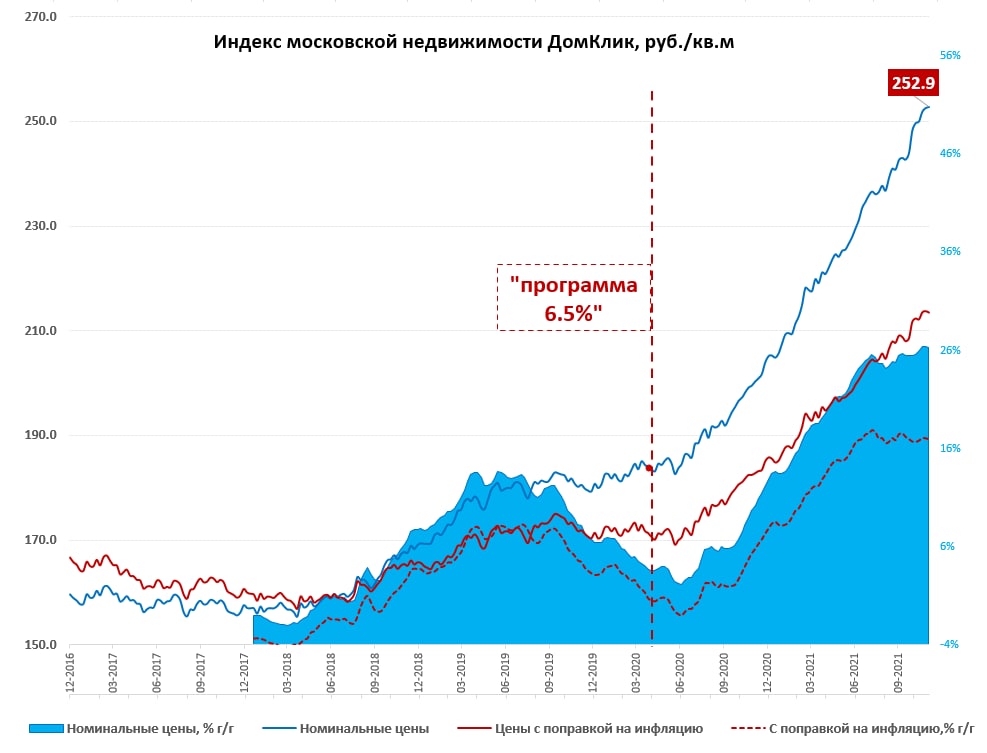

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

{kind=link}

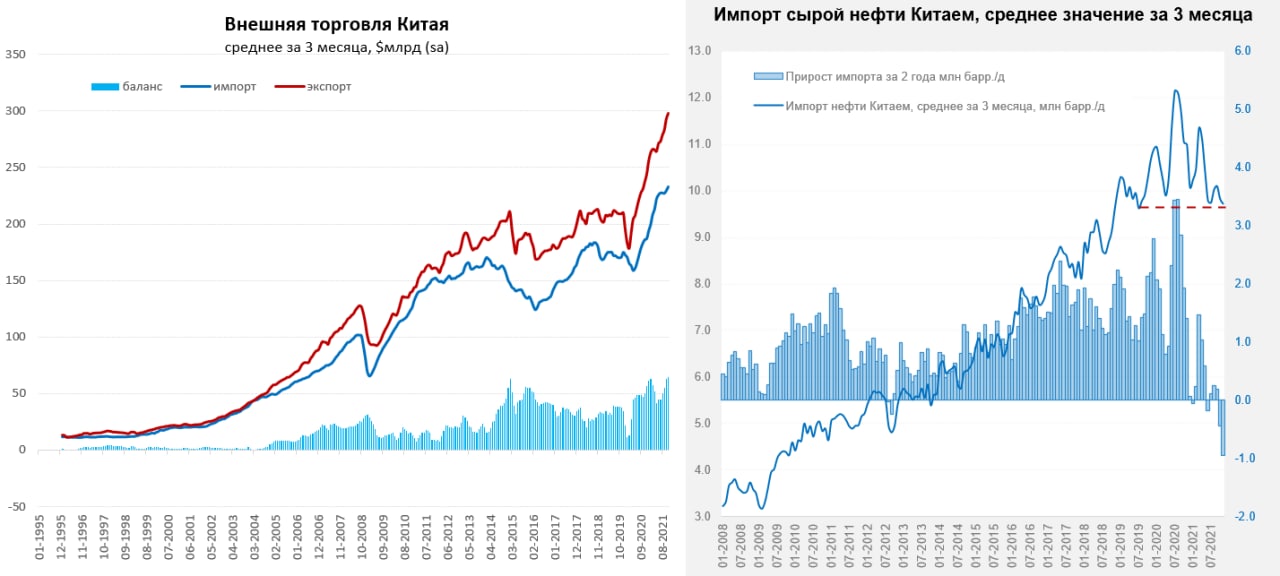

#COVID19 #Китай #экономика #импорт #экспорт #нефть

Китай сдерживает импорт нефти

Торговый баланс Китая в целом вышел достаточно ровно, экспорт и импорт выросли до $325.5 млрд и $253.8 млрд соответственно, но это сезонный рост перед Рождеством и Новым годом. В целом внешняя торговля Китая остается очень сильной, что и понятно на фоне безумной накачки фискальными и монетарными мерами мирового спроса, за два года экспорт вырос на 47% в номинале, импорт прибавил 37.7%. В этом плане Китай активно продолжает зарабатывать на внешнем спросе, впервые сальдо внешней торговли без учета нефти превысило $900 млрд за 12 месяцев и дело идет к триллиону.

Нефть картинку немного портит, т.к. средняя импортная цена остается выше $80 за баррель, импорт нефти в ноябре Китай нарастил до 10.2 mb/d, но радоваться здесь нечему особо, т.к. это сезонная история и импорт был на 0.9 mb/d ниже уровней 2020 и 2019 годов и даже ниже уровня 2018 года. Средний импорт нефти за последние три месяца составил 9.7 mb/d и это на 1.3 mb/d меньше, чем в прошлом году и на 0.8 mb/d меньше уровней 2019 года. В попытках решить свои энергетические проблемы Китай активно наращивал импорт угля (+30% м/м) и газа (+14% м/м).

Китайские власти, начинают пытаться поддержать рост и остановить замедление экономики… ННБК снизил резервные требования на 0.5 п/п до 11.5%, ставки для малого бизнеса понижены. Политбюро КПК заявляет о том, что правительство сосредоточит усилия на стабилизации макроэкономической ситуации. Так что здесь, видимо, будут попытки стабилизации экономического роста.

@truecon

Китай сдерживает импорт нефти

Торговый баланс Китая в целом вышел достаточно ровно, экспорт и импорт выросли до $325.5 млрд и $253.8 млрд соответственно, но это сезонный рост перед Рождеством и Новым годом. В целом внешняя торговля Китая остается очень сильной, что и понятно на фоне безумной накачки фискальными и монетарными мерами мирового спроса, за два года экспорт вырос на 47% в номинале, импорт прибавил 37.7%. В этом плане Китай активно продолжает зарабатывать на внешнем спросе, впервые сальдо внешней торговли без учета нефти превысило $900 млрд за 12 месяцев и дело идет к триллиону.

Нефть картинку немного портит, т.к. средняя импортная цена остается выше $80 за баррель, импорт нефти в ноябре Китай нарастил до 10.2 mb/d, но радоваться здесь нечему особо, т.к. это сезонная история и импорт был на 0.9 mb/d ниже уровней 2020 и 2019 годов и даже ниже уровня 2018 года. Средний импорт нефти за последние три месяца составил 9.7 mb/d и это на 1.3 mb/d меньше, чем в прошлом году и на 0.8 mb/d меньше уровней 2019 года. В попытках решить свои энергетические проблемы Китай активно наращивал импорт угля (+30% м/м) и газа (+14% м/м).

Китайские власти, начинают пытаться поддержать рост и остановить замедление экономики… ННБК снизил резервные требования на 0.5 п/п до 11.5%, ставки для малого бизнеса понижены. Политбюро КПК заявляет о том, что правительство сосредоточит усилия на стабилизации макроэкономической ситуации. Так что здесь, видимо, будут попытки стабилизации экономического роста.

@truecon

{kind=link}