14.04.

Segezha. Пре-Обзор.

Про IPO:

"Segezha Group, дочерняя компания "АФК Система" и ведущий российский вертикально-интегрированный лесопромышленный холдинг, объявил о намерении провести первичное публичное предложение обыкновенных акций с листингом на Московской бирже. Предложение будет включать первичное предложение акций нового выпуска с привлечением не менее 30 млрд рублей и опцион доразмещения вторичных акций", - отмечается в сообщении Segezha Group.

Поступления от первичного предложения будут направлены на финансирование инвестиционной программы Segezha Group и оптимизацию долговой нагрузки, что обеспечит дальнейший рост ее бизнеса.

Как ожидается, акции Segezha Group получат листинг на Мосбирже 27 апреля.

Опцион доразмещения вторичных акций в объеме до 15% от бумаг, размещенных в ходе IPO, согласно заявлению компании, предоставит крупнейший акционер Segezha Group "АФК Система" или одна из ее дочерних компаний. После листинга "Система" останется основным акционером Segezha Group.

В ходе IPO холдинг предложит акции как российским инвесторам, так и квалифицированным институциональным покупателям на территории США и институциональным инвесторам за ее пределами в рамках "офшорных сделок". В связи с первичным размещением некоторые члены правления, директора и сотрудники Segezha Group, "АФК Система" и дочерних структур, которым принадлежат акции компании, примут условия, ограничивающие отчуждение ее ценных бумаг в течение определенного времени после IPO. Для "Системы" и ее "дочек" этот срок составит 180 дней, для руководства, директоров и сотрудников - 365 дней.

Про планы:

Бизнес-план Segezha Group с 2021 по 2025 гг. включает инвестиционные проекты с капиталовложениями на общую сумму 23 млрд руб., сообщили в компании. В данный момент на стадии реализации находятся пять проектов, тогда как еще четыре — на стадии разработки.

Основными целями своих инвестиционных проектов Segezha Group называет увеличение производственных мощностей за счет модернизаций своих производств и строительства новых, а также запуск новых продуктов и снижение нагрузки компании на окружающую среду, в том числе благодаря повышению уровня использования отходов от основной деятельности производств и оптимизации потребления энергии.

Про дивиденды:

"В соответствии с обновленной политикой Segezha Group будет стремиться выплачивать дивиденды не реже одного раза в год. Компания намерена выплачивать в качестве дивидендов от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 года по 2023 год", - говорится в сообщении.

Предполагается, что в 2024-2026 годах распределение дивидендов будет основано на сумме скорректированного FCF.

"Ожидается, что распределение дивидендов будет основано на сумме скорректированного свободного денежного потока; в дивидендной политике предусмотрены выплаты на уровне 75-100%, но возможно и повышение уровня выплат при условии более устойчивого рынка и/или наличии запаса прочности по долговой нагрузке", - сообщил холдинг.

Ранее акционеры лесопромышленного холдинга получили 4,5 млрд рублей дивидендов в 2020 году. В 2019 году Segezha Group выплатила в сумме 3,8 млрд рублей дивидендов тремя траншами, в 2018 году размер дивидендов составлял 1,5 млрд рублей.

Про итоги:

Компания пока не обозначила цену размещения акций, отметив лишь, что намерена привлечь не менее 30 млрд руб.

По мнению аналитиков BCS, в пересчете на акцию, выплата 3–5,5 млрд руб. с учетом объявленных акций соответствует 0,13–0,23 руб. на бумагу. В зависимости от масштаба размещения и объема привлечения средств дивидендная доходность может составить около 2,5–5%.

МНЕНИЕ:

Инвестиционно - покупка вдолгую.

Спекулятивно:

Ждём размещение и проторговку уровней.

#segezha

@trader_book

Посмотрим @lukoev

Segezha. Пре-Обзор.

Про IPO:

"Segezha Group, дочерняя компания "АФК Система" и ведущий российский вертикально-интегрированный лесопромышленный холдинг, объявил о намерении провести первичное публичное предложение обыкновенных акций с листингом на Московской бирже. Предложение будет включать первичное предложение акций нового выпуска с привлечением не менее 30 млрд рублей и опцион доразмещения вторичных акций", - отмечается в сообщении Segezha Group.

Поступления от первичного предложения будут направлены на финансирование инвестиционной программы Segezha Group и оптимизацию долговой нагрузки, что обеспечит дальнейший рост ее бизнеса.

Как ожидается, акции Segezha Group получат листинг на Мосбирже 27 апреля.

Опцион доразмещения вторичных акций в объеме до 15% от бумаг, размещенных в ходе IPO, согласно заявлению компании, предоставит крупнейший акционер Segezha Group "АФК Система" или одна из ее дочерних компаний. После листинга "Система" останется основным акционером Segezha Group.

В ходе IPO холдинг предложит акции как российским инвесторам, так и квалифицированным институциональным покупателям на территории США и институциональным инвесторам за ее пределами в рамках "офшорных сделок". В связи с первичным размещением некоторые члены правления, директора и сотрудники Segezha Group, "АФК Система" и дочерних структур, которым принадлежат акции компании, примут условия, ограничивающие отчуждение ее ценных бумаг в течение определенного времени после IPO. Для "Системы" и ее "дочек" этот срок составит 180 дней, для руководства, директоров и сотрудников - 365 дней.

Про планы:

Бизнес-план Segezha Group с 2021 по 2025 гг. включает инвестиционные проекты с капиталовложениями на общую сумму 23 млрд руб., сообщили в компании. В данный момент на стадии реализации находятся пять проектов, тогда как еще четыре — на стадии разработки.

Основными целями своих инвестиционных проектов Segezha Group называет увеличение производственных мощностей за счет модернизаций своих производств и строительства новых, а также запуск новых продуктов и снижение нагрузки компании на окружающую среду, в том числе благодаря повышению уровня использования отходов от основной деятельности производств и оптимизации потребления энергии.

Про дивиденды:

"В соответствии с обновленной политикой Segezha Group будет стремиться выплачивать дивиденды не реже одного раза в год. Компания намерена выплачивать в качестве дивидендов от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 года по 2023 год", - говорится в сообщении.

Предполагается, что в 2024-2026 годах распределение дивидендов будет основано на сумме скорректированного FCF.

"Ожидается, что распределение дивидендов будет основано на сумме скорректированного свободного денежного потока; в дивидендной политике предусмотрены выплаты на уровне 75-100%, но возможно и повышение уровня выплат при условии более устойчивого рынка и/или наличии запаса прочности по долговой нагрузке", - сообщил холдинг.

Ранее акционеры лесопромышленного холдинга получили 4,5 млрд рублей дивидендов в 2020 году. В 2019 году Segezha Group выплатила в сумме 3,8 млрд рублей дивидендов тремя траншами, в 2018 году размер дивидендов составлял 1,5 млрд рублей.

Про итоги:

Компания пока не обозначила цену размещения акций, отметив лишь, что намерена привлечь не менее 30 млрд руб.

По мнению аналитиков BCS, в пересчете на акцию, выплата 3–5,5 млрд руб. с учетом объявленных акций соответствует 0,13–0,23 руб. на бумагу. В зависимости от масштаба размещения и объема привлечения средств дивидендная доходность может составить около 2,5–5%.

МНЕНИЕ:

Инвестиционно - покупка вдолгую.

Спекулятивно:

Ждём размещение и проторговку уровней.

#segezha

@trader_book

Посмотрим @lukoev

{kind=link}

01.07

Segezha. Обзор.

Про квоты:

Лесопромышленный холдинг Segezha Group, подконтрольный АФК «Система», мог бы получать дополнительно 5 млрд руб. OIBDA в год за счет торговли углеродными квотами (квоты на выбросы парниковых газов). Об этом заявил президент компании Михаил Шамолин, выступая 23 июня на панельной дискуссии «Как бизнес меняется в ответ на климатические вызовы» на ежегодной конференции «Ренессанс Капитала».

По его словам, у Segezha Group, ресурсная база которой на конец 2020 года составила 8,1 млн куб. м леса, будет положительный баланс примерно 0,5 млн единиц CO2 в год — на столько улавливание углерода превысит выбросы. Но все зависит от того, как будет рассчитываться единица выбросов углерода в пересчете на единицу площади леса, отметил он. Сейчас в России проводится первый эксперимент по торговле углеродными единицами в Сахалинской области. На опыте этого региона будет проведена инвентаризация выбросов и поглощения парниковых газов, создана необходимая инфраструктура поддержки климатических проектов. Предполагается, что компании, у которых выбросы парниковых газов превышают их поглощение, будут платить углеродный налог.

«Мало того, что у нас не будет проблем с выбросами CO2, — мы еще сможем торговать квотами с другими компаниями, у которых такой баланс окажется отрицательным и которым придется платить углеродный налог. Мы считаем, что сможем на 5 млрд руб. увеличить EBITDA (OIBDA. — РБК) только за счет торговли квотами», — подчеркнул Шамолин.

Выручка Segezha в 2020 году выросла на 17,9%, до 69 млрд руб., OIBDA — на 24,5%, до 17,5 млрд руб. Таким образом, продажа углеродных квот может позволить компании увеличить операционный доход до вычета амортизации почти на 30%. Вся продукция Segezha Group уже может считаться «зеленой», считает Шамолин.

Про инвестиции:

Холдинг Segezha Group вложит в 2021 году 6,5 млрд рублей в модернизацию Лесосибирский ЛДК №1 в Красноярском крае.

"Мы запланировали вложить в этом году около 6,5 млрд рублей в реконструкцию комбината", - сказал Шамолин.

По его словам, за счет этих средств планируется строительство котельной, реконструкция очистных сооружений, расширение площадей лесопиления, закрытие технологически старых лесопильных производств и введение в эксплуатацию новой очереди пеллетного производства мощностью 100 тыс. тонн.

Также он отметил, что в этом году будет принято инвестиционное решение по строительству нового завода CLT-панелей в Лесосибирске мощностью 50 тыс. кубометров.

Про итоги:

С началом проекта по модернизации Лесосибирского ЛДК три из пяти инвестиционных проектов, представленных Segezha Group в момент IPO как проекты на этапе рассмотрения, за последние два месяца де факто перешли в категорию текущих проектов. Два других проекта -это Segezha-Запад с бюджетом 178 млрд р. и расширение мощностей Вятского фанерного комбината с бюджетом 6 млрд р. При бюджете в 6,5 млрд р. проект по модернизации Лесосибирского ЛДК предусматривает увеличение прогноза капиталовложений Segezha Group на 2021-23 гг. на 15% до 50 млрд р. и средний коэффициент "капиталовложения/выручка" 2021-23 на уровне 18,8%.

Аналитики "Альфа-Банк" отмечают, что среднесрочный прогноз капиталовложений для Segezha все еще может быть повышен, учитывая наличие еще нескольких потенциальных проектов в портфеле компании. Стратегически масштабная программа капиталовложений на 2021-23 годы обещает инвесторам быстрый рост в масштабе. С другой стороны, они не исключают риска того, что скорректированный СДП может сохраниться в зоне отрицательных значений в 2022 г., что, в свою очередь, может поставить под сомнение способность компании выплачивать дивиденды по верхней границе диапазона (3,0-5,5 млрд р.).

МНЕНИЕ:

Инвестиционно - покупка вдолгую.

Спекулятивно:

После IPO, бумага не удержалась на цене размещения - 8 и нашла новую поддержку на 7.5. Сейчас наблюдается попытка отскока, но говорить о лонге я бы стал при закреплении цены выше 8, с целью на 10.

#segezha

@trader_book

Посмотрим @lukoev

Segezha. Обзор.

Про квоты:

Лесопромышленный холдинг Segezha Group, подконтрольный АФК «Система», мог бы получать дополнительно 5 млрд руб. OIBDA в год за счет торговли углеродными квотами (квоты на выбросы парниковых газов). Об этом заявил президент компании Михаил Шамолин, выступая 23 июня на панельной дискуссии «Как бизнес меняется в ответ на климатические вызовы» на ежегодной конференции «Ренессанс Капитала».

По его словам, у Segezha Group, ресурсная база которой на конец 2020 года составила 8,1 млн куб. м леса, будет положительный баланс примерно 0,5 млн единиц CO2 в год — на столько улавливание углерода превысит выбросы. Но все зависит от того, как будет рассчитываться единица выбросов углерода в пересчете на единицу площади леса, отметил он. Сейчас в России проводится первый эксперимент по торговле углеродными единицами в Сахалинской области. На опыте этого региона будет проведена инвентаризация выбросов и поглощения парниковых газов, создана необходимая инфраструктура поддержки климатических проектов. Предполагается, что компании, у которых выбросы парниковых газов превышают их поглощение, будут платить углеродный налог.

«Мало того, что у нас не будет проблем с выбросами CO2, — мы еще сможем торговать квотами с другими компаниями, у которых такой баланс окажется отрицательным и которым придется платить углеродный налог. Мы считаем, что сможем на 5 млрд руб. увеличить EBITDA (OIBDA. — РБК) только за счет торговли квотами», — подчеркнул Шамолин.

Выручка Segezha в 2020 году выросла на 17,9%, до 69 млрд руб., OIBDA — на 24,5%, до 17,5 млрд руб. Таким образом, продажа углеродных квот может позволить компании увеличить операционный доход до вычета амортизации почти на 30%. Вся продукция Segezha Group уже может считаться «зеленой», считает Шамолин.

Про инвестиции:

Холдинг Segezha Group вложит в 2021 году 6,5 млрд рублей в модернизацию Лесосибирский ЛДК №1 в Красноярском крае.

"Мы запланировали вложить в этом году около 6,5 млрд рублей в реконструкцию комбината", - сказал Шамолин.

По его словам, за счет этих средств планируется строительство котельной, реконструкция очистных сооружений, расширение площадей лесопиления, закрытие технологически старых лесопильных производств и введение в эксплуатацию новой очереди пеллетного производства мощностью 100 тыс. тонн.

Также он отметил, что в этом году будет принято инвестиционное решение по строительству нового завода CLT-панелей в Лесосибирске мощностью 50 тыс. кубометров.

Про итоги:

С началом проекта по модернизации Лесосибирского ЛДК три из пяти инвестиционных проектов, представленных Segezha Group в момент IPO как проекты на этапе рассмотрения, за последние два месяца де факто перешли в категорию текущих проектов. Два других проекта -это Segezha-Запад с бюджетом 178 млрд р. и расширение мощностей Вятского фанерного комбината с бюджетом 6 млрд р. При бюджете в 6,5 млрд р. проект по модернизации Лесосибирского ЛДК предусматривает увеличение прогноза капиталовложений Segezha Group на 2021-23 гг. на 15% до 50 млрд р. и средний коэффициент "капиталовложения/выручка" 2021-23 на уровне 18,8%.

Аналитики "Альфа-Банк" отмечают, что среднесрочный прогноз капиталовложений для Segezha все еще может быть повышен, учитывая наличие еще нескольких потенциальных проектов в портфеле компании. Стратегически масштабная программа капиталовложений на 2021-23 годы обещает инвесторам быстрый рост в масштабе. С другой стороны, они не исключают риска того, что скорректированный СДП может сохраниться в зоне отрицательных значений в 2022 г., что, в свою очередь, может поставить под сомнение способность компании выплачивать дивиденды по верхней границе диапазона (3,0-5,5 млрд р.).

МНЕНИЕ:

Инвестиционно - покупка вдолгую.

Спекулятивно:

После IPO, бумага не удержалась на цене размещения - 8 и нашла новую поддержку на 7.5. Сейчас наблюдается попытка отскока, но говорить о лонге я бы стал при закреплении цены выше 8, с целью на 10.

#segezha

@trader_book

Посмотрим @lukoev

{kind=link}

04.09.

Segezha. Обзор.

Про отчёт:

Выручка за I полугодие 2021 г. составила 42,7 млрд руб. (+37% г/г). Рост был обеспечен ростом средних цен реализации продукции, а также положительным эффектом от изменения курса рубля по отношению к иностранным валютам. Доля экспортной выручки за период составила 73%.

OIBDA выросла до 13,2 млрд руб., т.е. более чем в 2 раза по сравнению с I полугодием 2020 г. Такой результат был достигнут за счет роста выручки, а также контроля над операционными издержками (себестоимость и коммерческие и управленческие расходы), темп роста которых был существенно ниже темпа роста выручки. Маржа OIBDA за отчетный период выросла на 11 п.п. до 31%.

Чистая прибыль за I полугодие 2021 г. выросла до 7,6 млрд руб. против убытка в -2,1 млрд руб. годом ранее на фоне роста выручки и рентабельности продаж, дохода от курсовых разниц в сумме 1,2 млрд руб., а также роста прочих финансовых доходов до 0,3 млрд руб. за счет положительного эффекта от переоценки валютно-процентных свопов.

На 30 июня 2021 г. общий долг составил 50,2 млрд руб., сократившись на 6% г/г. Чистый долг составил 28,8 млрд руб., сократившись на 42% г/г. Соотношение чистого долга к OIBDA за истекшие 12 месяцев — 1,2х против 2,8х на 31.12.2020 г.

Капитальные вложения за период составили 8,5 млрд руб. (+20% г/г), из которых 29% было инвестировано на поддержание действующих активов (maintenance) и 71% в новые проекты. На M&A было направлено 4,7 млрд руб. в основном на покупку Новоенисейского ЛХК, которая позволит увеличить выпуск пиломатериалов на 350-400 тыс. м3, 100 тыс. т пеллет, а также расширит расчетную лесосеку группы на 2,2 млн м3. Ожидается, что сделка будет закрыта в III квартале 2021 г.

Про комментарии.

Михаил Шамолин, президент Segezha Group:

«Мы добились сильных результатов за I полугодие 2021 г. Выручка выросла на 37% г/г. OIBDA увеличилась более чем в 2 раза, на 112% г/г. Положительное влияние на результаты оказала благоприятная глобальная ценовая конъюнктура и эффективная вертикально-интегрированная бизнес-модель нашей компании.

Мы продолжаем реализовывать нашу стратегию развития и целенаправленно инвестируем в рост нашего бизнеса — в модернизацию существующих и строительство новых мощностей по производству высокомаржинальных продуктов. Капитальные расходы группы составили 9 млрд рублей за I полугодие 2021 г. и включали в себя завершение строительства CLT-завода в Соколе, а также продолжающуюся модернизацию Сегежского и Сокольского ЦБК. Для нас очень важно, что все проекты реализуются согласно графику и в рамках выделенного бюджета».

Про дивиденды:

Segezha Group в этом году выплатит дивиденды один раз в конце года, а с 2022 года собирается перейти на выплаты дважды в год, заявил вице-президент компании по финансам и инвестициям Ровшан Алиев.

"Мы будем придерживаться нашей дивидендной политики... Это составит 3-5,5 млрд р. На данный момент нам ясно, что это наверняка составит не менее 5,5 млрд р.", - сказал Алиев.

Про итоги:

Отчёт достаточно неплохой.

Выручка компании выросла благодаря росту цен по всем ключевым продуктам, что при контроле издержек привело к существенному улучшению показателя OIBDA. Резкий рост чистой прибыли г/г обусловлен увеличением операционной прибыли, а также позитивными курсовыми переоценками на 1,2 млрд р. против убытка в -3,2 млрд р. годом ранее.

Свободный денежный поток был отрицательным иь составил -8,9 млрд р. против -6,3 млрд р. годом ранее, но это ожидаемый момент из-за роста капзатрат.

Segezha сейчас проходит активную стадию инвестиционного цикла, поэтому в ближайшие годы есть высокая вероятность, что FCF будет оставаться отрицательным, а долговая нагрузка вырастет, считают аналитики BCS.

МНЕНИЕ:

После IPO бумагу свозили на 7₽, а затем на отчёте вынесли вверх и переписали цену размещения. Возможно, мы сейчас наблюдаем зарождение долгосрочного тренда. Думается, что есть смысл пробовать лонг, а при закреплении цены выше 9₽, откроется цель на 10₽.

#segezha

Посмотрим @lukoev

Segezha. Обзор.

Про отчёт:

Выручка за I полугодие 2021 г. составила 42,7 млрд руб. (+37% г/г). Рост был обеспечен ростом средних цен реализации продукции, а также положительным эффектом от изменения курса рубля по отношению к иностранным валютам. Доля экспортной выручки за период составила 73%.

OIBDA выросла до 13,2 млрд руб., т.е. более чем в 2 раза по сравнению с I полугодием 2020 г. Такой результат был достигнут за счет роста выручки, а также контроля над операционными издержками (себестоимость и коммерческие и управленческие расходы), темп роста которых был существенно ниже темпа роста выручки. Маржа OIBDA за отчетный период выросла на 11 п.п. до 31%.

Чистая прибыль за I полугодие 2021 г. выросла до 7,6 млрд руб. против убытка в -2,1 млрд руб. годом ранее на фоне роста выручки и рентабельности продаж, дохода от курсовых разниц в сумме 1,2 млрд руб., а также роста прочих финансовых доходов до 0,3 млрд руб. за счет положительного эффекта от переоценки валютно-процентных свопов.

На 30 июня 2021 г. общий долг составил 50,2 млрд руб., сократившись на 6% г/г. Чистый долг составил 28,8 млрд руб., сократившись на 42% г/г. Соотношение чистого долга к OIBDA за истекшие 12 месяцев — 1,2х против 2,8х на 31.12.2020 г.

Капитальные вложения за период составили 8,5 млрд руб. (+20% г/г), из которых 29% было инвестировано на поддержание действующих активов (maintenance) и 71% в новые проекты. На M&A было направлено 4,7 млрд руб. в основном на покупку Новоенисейского ЛХК, которая позволит увеличить выпуск пиломатериалов на 350-400 тыс. м3, 100 тыс. т пеллет, а также расширит расчетную лесосеку группы на 2,2 млн м3. Ожидается, что сделка будет закрыта в III квартале 2021 г.

Про комментарии.

Михаил Шамолин, президент Segezha Group:

«Мы добились сильных результатов за I полугодие 2021 г. Выручка выросла на 37% г/г. OIBDA увеличилась более чем в 2 раза, на 112% г/г. Положительное влияние на результаты оказала благоприятная глобальная ценовая конъюнктура и эффективная вертикально-интегрированная бизнес-модель нашей компании.

Мы продолжаем реализовывать нашу стратегию развития и целенаправленно инвестируем в рост нашего бизнеса — в модернизацию существующих и строительство новых мощностей по производству высокомаржинальных продуктов. Капитальные расходы группы составили 9 млрд рублей за I полугодие 2021 г. и включали в себя завершение строительства CLT-завода в Соколе, а также продолжающуюся модернизацию Сегежского и Сокольского ЦБК. Для нас очень важно, что все проекты реализуются согласно графику и в рамках выделенного бюджета».

Про дивиденды:

Segezha Group в этом году выплатит дивиденды один раз в конце года, а с 2022 года собирается перейти на выплаты дважды в год, заявил вице-президент компании по финансам и инвестициям Ровшан Алиев.

"Мы будем придерживаться нашей дивидендной политики... Это составит 3-5,5 млрд р. На данный момент нам ясно, что это наверняка составит не менее 5,5 млрд р.", - сказал Алиев.

Про итоги:

Отчёт достаточно неплохой.

Выручка компании выросла благодаря росту цен по всем ключевым продуктам, что при контроле издержек привело к существенному улучшению показателя OIBDA. Резкий рост чистой прибыли г/г обусловлен увеличением операционной прибыли, а также позитивными курсовыми переоценками на 1,2 млрд р. против убытка в -3,2 млрд р. годом ранее.

Свободный денежный поток был отрицательным иь составил -8,9 млрд р. против -6,3 млрд р. годом ранее, но это ожидаемый момент из-за роста капзатрат.

Segezha сейчас проходит активную стадию инвестиционного цикла, поэтому в ближайшие годы есть высокая вероятность, что FCF будет оставаться отрицательным, а долговая нагрузка вырастет, считают аналитики BCS.

МНЕНИЕ:

После IPO бумагу свозили на 7₽, а затем на отчёте вынесли вверх и переписали цену размещения. Возможно, мы сейчас наблюдаем зарождение долгосрочного тренда. Думается, что есть смысл пробовать лонг, а при закреплении цены выше 9₽, откроется цель на 10₽.

#segezha

Посмотрим @lukoev

{kind=link}

14.10

#статьи

Segezha приросла Сибирью и крупным миноритарием. Обобщение

Подконтрольный АФК "Система" холдинг Segezha Group объявил в понедельник о масштабной сделке по покупке лесопромышленных активов в Красноярском крае и Иркутской области у инвесткомпании Bonum Capital Мурата Алиева. Заплатив $515 млн, Segezha сможет удвоить свою сырьевую базу и мощности по выпуску пиломатериалов. В случае одобрения ФАС, сделку планируется завершить в I квартале 2022 года.

Одновременно Bonum нарастит пакет в Segezha с 4,6% до около 13%, купив акции у АФК "Система" на $150 млн. Это позволит Bonum стать вторым по величине акционером Segezha.

Партнерство с Bonum откроет для Segezha возможности по расширению присутствия в Сибири: с учетом расширения лесосеки компания проанализирует строительство в регионе двух новых ЦБК, двух-трех комбинатов по выпуску лесоматериалов и завода по производству фанеры.

Консолидация активов в Сибири

Переговоры о покупке активов у Bonum были начаты в конце весны-начале лета, на due-diligence ушло три месяца, признался в ходе видеоконференции с журналистами президент Segezha Михаил Шамолин. В результате сделки группе достанется 100% ООО "Интер Форест Рус", на балансе которой инвесткомпанией Алиева собраны иркутские АО "ЛДК Игирма" и ООО "Транс-сибирская лесная компания", красноярское ООО "Приангарский ЛПК", а также более 20 компаний в сегментах владения лесным фондом, логистики (речной флот) и операционной деятельности.

"Интер Форест", по данным Bonum, располагает на консолидированной основе лесосекой в 10,9 млн куб. м, 88% которой приходится на хвойную древесину. Производственные мощности "Интер Форест" по выпуску пиломатериалов составляют 1,5 млн куб. м на четырех лесопильных заводах, 35 тыс. куб. м фанеры, 170 тыс. т пеллет. Основные рынки сбыта включают Китай, Японию, ЕС и Египет, а также Россию и страны СНГ.

Лесная аренда Segezha после сделки составит 16 млн га, а расчетная лесосека - 23,6 млн куб. м. Мощности группы по производству пиломатериалов увеличатся почти вдвое - до 3 млн 221 тыс. куб. м. Мощности по выпуску пеллет вырастут в 1,8 раза - до 380 тыс. тонн. Одновременно примерно на 20% расширятся мощности компании по производству фанеры - на 35-40 тыс. куб. м, до 232 тыс. куб. м, приводит в своем релизе данные Segezha. В результате холдинг выйдет на второе место в Европе (после скандинавской Stora Enso) в сфере производства пиломатериалов по объему мощностей.

"Компания ожидает получить значительный позитивный эффект от сделки на финансовые результаты начиная с I квартала 2022 г. По оценке Segezha Group, за шесть месяцев 2021 г. показатель OIBDA консолидированного бизнеса составил бы от 18,2 млрд руб. до 19,2 млрд руб., а показатель рентабельности по OIBDA - около 31%", - говорится в пресс-релизе Segezha. Сама группа по итогам первого полугодия получила OIBDA в размере 13,2 млрд руб., рентабельность по OIBDA - 31%.

Bonum в своем сообщении приводит прогноз по OIBDA "Интер Форест" за 2021 г. на уровне более 11 млрд рублей. Segezha ожидания по OIBDA на этот год не озвучивала, однако менеджмент компании отмечал, что ждет "оптимистичных" значений на фоне благоприятной ценовой конъюнктуры (OIBDA Segezha по итогам 2020 г. составляла 17,5 млрд рублей).

Условием закрытия сделки станет "получение всех необходимых регуляторных и корпоративных одобрений, завершение консолидации активов, а также выполнение ряда других условий". В частности, сделка должна получить одобрение Федеральной антимонопольной службы (ФАС) РФ. Шамолин в ходе телефонной конференции отметил, что пока не видит рисков неодобрения сделки.

Чем заплатит Segezha?

Читать полностью:

https://www.interfax.ru/business/796484

#segezha #sgzh

@trader_book

Посмотрим @lukoev

#статьи

Segezha приросла Сибирью и крупным миноритарием. Обобщение

Подконтрольный АФК "Система" холдинг Segezha Group объявил в понедельник о масштабной сделке по покупке лесопромышленных активов в Красноярском крае и Иркутской области у инвесткомпании Bonum Capital Мурата Алиева. Заплатив $515 млн, Segezha сможет удвоить свою сырьевую базу и мощности по выпуску пиломатериалов. В случае одобрения ФАС, сделку планируется завершить в I квартале 2022 года.

Одновременно Bonum нарастит пакет в Segezha с 4,6% до около 13%, купив акции у АФК "Система" на $150 млн. Это позволит Bonum стать вторым по величине акционером Segezha.

Партнерство с Bonum откроет для Segezha возможности по расширению присутствия в Сибири: с учетом расширения лесосеки компания проанализирует строительство в регионе двух новых ЦБК, двух-трех комбинатов по выпуску лесоматериалов и завода по производству фанеры.

Консолидация активов в Сибири

Переговоры о покупке активов у Bonum были начаты в конце весны-начале лета, на due-diligence ушло три месяца, признался в ходе видеоконференции с журналистами президент Segezha Михаил Шамолин. В результате сделки группе достанется 100% ООО "Интер Форест Рус", на балансе которой инвесткомпанией Алиева собраны иркутские АО "ЛДК Игирма" и ООО "Транс-сибирская лесная компания", красноярское ООО "Приангарский ЛПК", а также более 20 компаний в сегментах владения лесным фондом, логистики (речной флот) и операционной деятельности.

"Интер Форест", по данным Bonum, располагает на консолидированной основе лесосекой в 10,9 млн куб. м, 88% которой приходится на хвойную древесину. Производственные мощности "Интер Форест" по выпуску пиломатериалов составляют 1,5 млн куб. м на четырех лесопильных заводах, 35 тыс. куб. м фанеры, 170 тыс. т пеллет. Основные рынки сбыта включают Китай, Японию, ЕС и Египет, а также Россию и страны СНГ.

Лесная аренда Segezha после сделки составит 16 млн га, а расчетная лесосека - 23,6 млн куб. м. Мощности группы по производству пиломатериалов увеличатся почти вдвое - до 3 млн 221 тыс. куб. м. Мощности по выпуску пеллет вырастут в 1,8 раза - до 380 тыс. тонн. Одновременно примерно на 20% расширятся мощности компании по производству фанеры - на 35-40 тыс. куб. м, до 232 тыс. куб. м, приводит в своем релизе данные Segezha. В результате холдинг выйдет на второе место в Европе (после скандинавской Stora Enso) в сфере производства пиломатериалов по объему мощностей.

"Компания ожидает получить значительный позитивный эффект от сделки на финансовые результаты начиная с I квартала 2022 г. По оценке Segezha Group, за шесть месяцев 2021 г. показатель OIBDA консолидированного бизнеса составил бы от 18,2 млрд руб. до 19,2 млрд руб., а показатель рентабельности по OIBDA - около 31%", - говорится в пресс-релизе Segezha. Сама группа по итогам первого полугодия получила OIBDA в размере 13,2 млрд руб., рентабельность по OIBDA - 31%.

Bonum в своем сообщении приводит прогноз по OIBDA "Интер Форест" за 2021 г. на уровне более 11 млрд рублей. Segezha ожидания по OIBDA на этот год не озвучивала, однако менеджмент компании отмечал, что ждет "оптимистичных" значений на фоне благоприятной ценовой конъюнктуры (OIBDA Segezha по итогам 2020 г. составляла 17,5 млрд рублей).

Условием закрытия сделки станет "получение всех необходимых регуляторных и корпоративных одобрений, завершение консолидации активов, а также выполнение ряда других условий". В частности, сделка должна получить одобрение Федеральной антимонопольной службы (ФАС) РФ. Шамолин в ходе телефонной конференции отметил, что пока не видит рисков неодобрения сделки.

Чем заплатит Segezha?

Читать полностью:

https://www.interfax.ru/business/796484

#segezha #sgzh

@trader_book

Посмотрим @lukoev

{kind=link}

09.11.

Segezha.

Консолидированные финансовые результаты по МСФО за 9 месяцев 2021 г.

- Выручка составила 68 млрд руб., увеличившись на 36% год-к-году (г/г) на фоне восстановления глобального спроса и роста средних цен реализации продукции Группы, влиявших на показатели также в течение первого полугодия 2021 г.;

- Скорректированная OIBDA выросла до 24 млрд руб., увеличившись в 2 раза год-к-году благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат;

- Маржа по скорректированной OIBDA выросла до 35% (+13 п.п. г/г);

- Чистая прибыль составила 11 млрд руб. по сравнению с убытком (5,5) млрд руб. годом ранее – за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

Михаил Шамолин, президент Segezha Group, комментирует:

«Segezha Group показала очень сильные результаты за 9 месяцев 2021 года: выручка компании выросла более чем на треть, а показатель OIBDA увеличился более чем в два раза. Это стало возможным благодаря слаженной работе всех подразделений компании, которая обладает эффективной бизнес-моделью. Дополнительным стимулом роста также стали возросшие цены на продукцию.

Спрос на всю нашу ключевую продукцию оставался высоким на протяжении всего отчетного периода. В третьем квартале нам помогла благоприятная рыночная конъюнктура: по сравнению с прошлым кварталом, цены на бумагу и пиломатериалы показали двузначные темпы роста, а цены на фанеру и клееный брус увеличились на 65% и 93%, соответственно.

Планируемое приобретение активов «Интер Форест Рус», о котором мы объявили в прошлом месяце, потенциально дает нам дополнительные возможности для масштабирования бизнеса и усиления конкурентных преимуществ. Благодаря намечающейся сделке наша расчетная лесосека сможет удвоиться, а фонд арендуемых лесных участков – увеличиться в полтора раза. Готовящееся закрытие сделки позволит нам стать одним из крупнейших производителей пиломатериалов в мире. Мы с большим оптимизмом оцениваем перспективы российского рынка лесной продукции и продолжим укреплять на нем наши лидерские позиции».

Алиев Ровшан, вице-президент Segezha Group по финансам и инвестициям, подчеркивает:

«Наш бизнес успешно развивается, что находит отражение в финансовых и операционных результатах. Рентабельность OIBDA увеличилась на 13 п.п., до 35%, за девять месяцев 2021 года. По этому показателю – мы среди глобальных лидеров отрасли.

Также в отчетном периоде заметному успеху способствовали усилия руководства компании по снижению издержек: выручка росла быстрее издержек, мы продолжили снижать долговую нагрузку. На конец третьего квартала 2021 г. соотношение чистого долга к скорректированной OIBDA за 12 месяцев составило 1,1х. Одновременно мы консолидировали результаты «Новоенисейского ЛХК» в нашей отчетности с 15 сентября: ожидаем, что это крупное приобретение начнет положительно отражаться на наших финансовых результатах с четвертого квартала 2021 года».

Про итоги:

Результаты достаточно позитивные. В III квартале группа сохранила высокие темпы роста выручки, а также увеличила OIBDA до рекордных уровней. Во многом улучшение рентабельности было обусловлено высокими ценами на продукцию компании в Европе и России.

МНЕНИЕ:

Бумага находится в растущем тренде с периодическими откатами и уходами в боковик. Думаю, что стоит к нему присоединиться с целью на 13.

#segezha #sgzh

@trader_book

Посмотрим

Чат канала

Segezha.

Консолидированные финансовые результаты по МСФО за 9 месяцев 2021 г.

- Выручка составила 68 млрд руб., увеличившись на 36% год-к-году (г/г) на фоне восстановления глобального спроса и роста средних цен реализации продукции Группы, влиявших на показатели также в течение первого полугодия 2021 г.;

- Скорректированная OIBDA выросла до 24 млрд руб., увеличившись в 2 раза год-к-году благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат;

- Маржа по скорректированной OIBDA выросла до 35% (+13 п.п. г/г);

- Чистая прибыль составила 11 млрд руб. по сравнению с убытком (5,5) млрд руб. годом ранее – за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

Михаил Шамолин, президент Segezha Group, комментирует:

«Segezha Group показала очень сильные результаты за 9 месяцев 2021 года: выручка компании выросла более чем на треть, а показатель OIBDA увеличился более чем в два раза. Это стало возможным благодаря слаженной работе всех подразделений компании, которая обладает эффективной бизнес-моделью. Дополнительным стимулом роста также стали возросшие цены на продукцию.

Спрос на всю нашу ключевую продукцию оставался высоким на протяжении всего отчетного периода. В третьем квартале нам помогла благоприятная рыночная конъюнктура: по сравнению с прошлым кварталом, цены на бумагу и пиломатериалы показали двузначные темпы роста, а цены на фанеру и клееный брус увеличились на 65% и 93%, соответственно.

Планируемое приобретение активов «Интер Форест Рус», о котором мы объявили в прошлом месяце, потенциально дает нам дополнительные возможности для масштабирования бизнеса и усиления конкурентных преимуществ. Благодаря намечающейся сделке наша расчетная лесосека сможет удвоиться, а фонд арендуемых лесных участков – увеличиться в полтора раза. Готовящееся закрытие сделки позволит нам стать одним из крупнейших производителей пиломатериалов в мире. Мы с большим оптимизмом оцениваем перспективы российского рынка лесной продукции и продолжим укреплять на нем наши лидерские позиции».

Алиев Ровшан, вице-президент Segezha Group по финансам и инвестициям, подчеркивает:

«Наш бизнес успешно развивается, что находит отражение в финансовых и операционных результатах. Рентабельность OIBDA увеличилась на 13 п.п., до 35%, за девять месяцев 2021 года. По этому показателю – мы среди глобальных лидеров отрасли.

Также в отчетном периоде заметному успеху способствовали усилия руководства компании по снижению издержек: выручка росла быстрее издержек, мы продолжили снижать долговую нагрузку. На конец третьего квартала 2021 г. соотношение чистого долга к скорректированной OIBDA за 12 месяцев составило 1,1х. Одновременно мы консолидировали результаты «Новоенисейского ЛХК» в нашей отчетности с 15 сентября: ожидаем, что это крупное приобретение начнет положительно отражаться на наших финансовых результатах с четвертого квартала 2021 года».

Про итоги:

Результаты достаточно позитивные. В III квартале группа сохранила высокие темпы роста выручки, а также увеличила OIBDA до рекордных уровней. Во многом улучшение рентабельности было обусловлено высокими ценами на продукцию компании в Европе и России.

МНЕНИЕ:

Бумага находится в растущем тренде с периодическими откатами и уходами в боковик. Думаю, что стоит к нему присоединиться с целью на 13.

#segezha #sgzh

@trader_book

Посмотрим

Чат канала

{kind=link}

04.04.

Segezha

Отчет

- Холдинга Segezha Group по МСФО по итогам 2021 года выросла на 34%, составив 92,4 млрд рублей, говорится в сообщении компании.

- OIBDA за этот период увеличилась на 68% - до 29,3 млрд рублей. Рентабельность по OIBDA выросла до 32% с 25,3%.

- Чистая прибыль Segezha по итогам 2021 года составила 15,2 млрд руб. против убытка в 1,3 млрд рублей годом ранее "за счет сильных операционных показателей, роста выручки, маржинальности бизнеса, а также положительного эффекта от курсовых разниц".

Аналитики ожидали выручку Segezha за 2021 год на уровне 90,4-92,8 млрд рублей, OIBDA - 29,9-32,9 млрд рублей, чистую прибыль - 14-16 млрд рублей.

- Свободный денежный поток компании по итогам года оказался отрицательным - минус 30,21 млрд рублей, против положительного FCF на конец 2020 года в размере 1,99 млрд руб.

На 31 декабря 2021 г. чистый долг Segezha вырос на 23%, до 61,1 млрд руб., соотношение чистого долга к OIBDA по итогам прошлого года составило 2,1х против 2,8х на конец 2020 года. Общий долг на конец 2021 года составил 73,7 млрд руб. Долговой портфель был представлен на 64% обязательствами, номинированными в иностранной валюте, на 36% - обязательствами в рублях (данные представлены с учетом конвертации части размещенных ранее рублевых биржевых облигаций в евро по сделкам процентно-валютных свопов", отмечается в сообщении.

Текущая ситуация

Холдинг Segezha Group на текущий момент выполняет все обязательства перед контрагентами, следует из заявления компании,

"Segezha Group внимательно следит за международной конъюнктурой и стремится эффективно адаптироваться к новым условиям работы. Обязательства перед кредиторами, акционерами и партнерами Segezha Group выполняются в полном объеме", - говорится в пресс-релизе.

Компания ожидает в I квартале текущего года "позитивный ценовой тренд, а также увеличение спроса на мешочную бумагу, индустриальную упаковку, пиломатериалы, фанеру и КДК".

Итоги

Отчёт достаточно хороший. Позиции Segezha остаются сильными, так как потенциально негативная конъюнктура на западных рынках на фоне санкционных рисков может быть полностью или частично нейтрализована укреплением восточного направления бизнеса компании благодаря недавним покупкам Новоенисейского ЛХК и "Интер Форест"

МНЕНИЕ

После февральского обвала бумага уверенно отросла и вернулась на уровни января, что неплохо, однако думается, что запал в ней несколько выдыхается и далее видится проторговка уровня 9.5, с поддержкой на 9. Выход за 10 в ближайшее время маловероятен.

#segezha #sgzh

@trader_book

Посмотрим

Segezha

Отчет

- Холдинга Segezha Group по МСФО по итогам 2021 года выросла на 34%, составив 92,4 млрд рублей, говорится в сообщении компании.

- OIBDA за этот период увеличилась на 68% - до 29,3 млрд рублей. Рентабельность по OIBDA выросла до 32% с 25,3%.

- Чистая прибыль Segezha по итогам 2021 года составила 15,2 млрд руб. против убытка в 1,3 млрд рублей годом ранее "за счет сильных операционных показателей, роста выручки, маржинальности бизнеса, а также положительного эффекта от курсовых разниц".

Аналитики ожидали выручку Segezha за 2021 год на уровне 90,4-92,8 млрд рублей, OIBDA - 29,9-32,9 млрд рублей, чистую прибыль - 14-16 млрд рублей.

- Свободный денежный поток компании по итогам года оказался отрицательным - минус 30,21 млрд рублей, против положительного FCF на конец 2020 года в размере 1,99 млрд руб.

На 31 декабря 2021 г. чистый долг Segezha вырос на 23%, до 61,1 млрд руб., соотношение чистого долга к OIBDA по итогам прошлого года составило 2,1х против 2,8х на конец 2020 года. Общий долг на конец 2021 года составил 73,7 млрд руб. Долговой портфель был представлен на 64% обязательствами, номинированными в иностранной валюте, на 36% - обязательствами в рублях (данные представлены с учетом конвертации части размещенных ранее рублевых биржевых облигаций в евро по сделкам процентно-валютных свопов", отмечается в сообщении.

Текущая ситуация

Холдинг Segezha Group на текущий момент выполняет все обязательства перед контрагентами, следует из заявления компании,

"Segezha Group внимательно следит за международной конъюнктурой и стремится эффективно адаптироваться к новым условиям работы. Обязательства перед кредиторами, акционерами и партнерами Segezha Group выполняются в полном объеме", - говорится в пресс-релизе.

Компания ожидает в I квартале текущего года "позитивный ценовой тренд, а также увеличение спроса на мешочную бумагу, индустриальную упаковку, пиломатериалы, фанеру и КДК".

Итоги

Отчёт достаточно хороший. Позиции Segezha остаются сильными, так как потенциально негативная конъюнктура на западных рынках на фоне санкционных рисков может быть полностью или частично нейтрализована укреплением восточного направления бизнеса компании благодаря недавним покупкам Новоенисейского ЛХК и "Интер Форест"

МНЕНИЕ

После февральского обвала бумага уверенно отросла и вернулась на уровни января, что неплохо, однако думается, что запал в ней несколько выдыхается и далее видится проторговка уровня 9.5, с поддержкой на 9. Выход за 10 в ближайшее время маловероятен.

#segezha #sgzh

@trader_book

Посмотрим

{kind=link}

20.05

Segezha

Финансовые результаты по МСФО за I квартал 2022 г.

Выручка за I квартал 2022 г. составила 35,6 млрд руб. (+96% г/г). Рост показателя преимущественно связан с увеличением объемов реализации и средних цен на продукцию, а также с эффектом от консолидации активов АО «НЛХК» и ООО «ИФР». Доля экспортной выручки существенно не изменилась и составила 70%.

OIBDA за I квартал 2022 г. выросла в 2,3 раза г/г и составила 11,8 млрд руб. Рост обусловлен увеличением выручки, а также эффективным операционным управлением издержками. Рост затрат, входящих в себестоимость, а также коммерческие и управленческие расходы, происходил значительно медленнее темпов роста выручки. Маржа OIBDA за I квартал 2022 г. составила 33% (+5 п.п. г/г).

В I квартале 2022 г. скорректированная чистая прибыль составила 3,7 млрд руб. (+63% г/г). Чистая прибыль была скорректирована на сумму переоценки справедливой стоимости валютно-процентных свопов в сумме -11,6 млрд руб.

Чистый долг вырос на 64% г/г, до 93,0 млрд руб., в связи с выплатами основной суммы по сделке M&A с ООО «ИФР» и промежуточных дивидендов за 9 месяцев 2021 г. Соотношение чистого долга к OIBDA снизилось до 2,6х против 2,9х на 31 марта 2021 г.

За I квартал 2022 г. капитальные инвестиции составили 3,9 млрд руб. (+1% г/г), из которых 63% направлены в новые проекты расширения мощностей, а 37% — на поддержание действующих активов. Объем инвестиций, направленный на завершение M&A по приобретению ООО «Интер Форест Рус», составил 18,4 млрд руб.

Дивиденды

В апреле 2022 года совет директоров группы рекомендовал общему собранию акционеров выплату финальных дивидендов по итогам 2021 года в размере 0,64 рублей на одну обыкновенную акцию. Всего на выплаты планируется направить более 10,04 млрд рублей.

- Дивидендная доходность: 7%

- Дата закрытия реестра: 02 июня 2022

- Последний день для покупки: 31 мая 2022

Итоги

Отчет достаточно хороший. В целом можно констатировать, что компания успешно адаптируется к "новой реальности" и показывает свою эффективность. Сильный рост финансовых метрик обусловлен покупкой ООО «ИнтерФорестРус» в IV квартале 2021 г., за счет этого компания улучшила результаты деревообрабатывающего сегмента — выручка направления выросла в 3,6 раза г/г, OIBDA — в 3,7 раза. Скорректированная чистая прибыль выросла на 63% г/г, однако как отмечают аналитики БКС, без учета корректировок Сегежа закончила квартал с чистым убытком в 7,9 млрд руб. Из-за переоценки валютных инструментов, убыток по курсовым разницам составил -5 млрд руб. против 0,6 млрд руб. прибыли годом ранее.

МНЕНИЕ

После февральского обвала и последующего за ним отскока, бумага отправилась в долгий и унылый боковик с проторговкой уровня 9. Поддержкой выступает уровень 8.5, который будет пробит после див.отсечки и вот где-то там стоит задуматься о покупке вдолгую достаточно качественного актива для тех, у кого ещё нет этой акции.

#segezha #sgzh

@trader_book

Посмотрим

Segezha

Финансовые результаты по МСФО за I квартал 2022 г.

Выручка за I квартал 2022 г. составила 35,6 млрд руб. (+96% г/г). Рост показателя преимущественно связан с увеличением объемов реализации и средних цен на продукцию, а также с эффектом от консолидации активов АО «НЛХК» и ООО «ИФР». Доля экспортной выручки существенно не изменилась и составила 70%.

OIBDA за I квартал 2022 г. выросла в 2,3 раза г/г и составила 11,8 млрд руб. Рост обусловлен увеличением выручки, а также эффективным операционным управлением издержками. Рост затрат, входящих в себестоимость, а также коммерческие и управленческие расходы, происходил значительно медленнее темпов роста выручки. Маржа OIBDA за I квартал 2022 г. составила 33% (+5 п.п. г/г).

В I квартале 2022 г. скорректированная чистая прибыль составила 3,7 млрд руб. (+63% г/г). Чистая прибыль была скорректирована на сумму переоценки справедливой стоимости валютно-процентных свопов в сумме -11,6 млрд руб.

Чистый долг вырос на 64% г/г, до 93,0 млрд руб., в связи с выплатами основной суммы по сделке M&A с ООО «ИФР» и промежуточных дивидендов за 9 месяцев 2021 г. Соотношение чистого долга к OIBDA снизилось до 2,6х против 2,9х на 31 марта 2021 г.

За I квартал 2022 г. капитальные инвестиции составили 3,9 млрд руб. (+1% г/г), из которых 63% направлены в новые проекты расширения мощностей, а 37% — на поддержание действующих активов. Объем инвестиций, направленный на завершение M&A по приобретению ООО «Интер Форест Рус», составил 18,4 млрд руб.

Дивиденды

В апреле 2022 года совет директоров группы рекомендовал общему собранию акционеров выплату финальных дивидендов по итогам 2021 года в размере 0,64 рублей на одну обыкновенную акцию. Всего на выплаты планируется направить более 10,04 млрд рублей.

- Дивидендная доходность: 7%

- Дата закрытия реестра: 02 июня 2022

- Последний день для покупки: 31 мая 2022

Итоги

Отчет достаточно хороший. В целом можно констатировать, что компания успешно адаптируется к "новой реальности" и показывает свою эффективность. Сильный рост финансовых метрик обусловлен покупкой ООО «ИнтерФорестРус» в IV квартале 2021 г., за счет этого компания улучшила результаты деревообрабатывающего сегмента — выручка направления выросла в 3,6 раза г/г, OIBDA — в 3,7 раза. Скорректированная чистая прибыль выросла на 63% г/г, однако как отмечают аналитики БКС, без учета корректировок Сегежа закончила квартал с чистым убытком в 7,9 млрд руб. Из-за переоценки валютных инструментов, убыток по курсовым разницам составил -5 млрд руб. против 0,6 млрд руб. прибыли годом ранее.

МНЕНИЕ

После февральского обвала и последующего за ним отскока, бумага отправилась в долгий и унылый боковик с проторговкой уровня 9. Поддержкой выступает уровень 8.5, который будет пробит после див.отсечки и вот где-то там стоит задуматься о покупке вдолгую достаточно качественного актива для тех, у кого ещё нет этой акции.

#segezha #sgzh

@trader_book

Посмотрим

{kind=link}

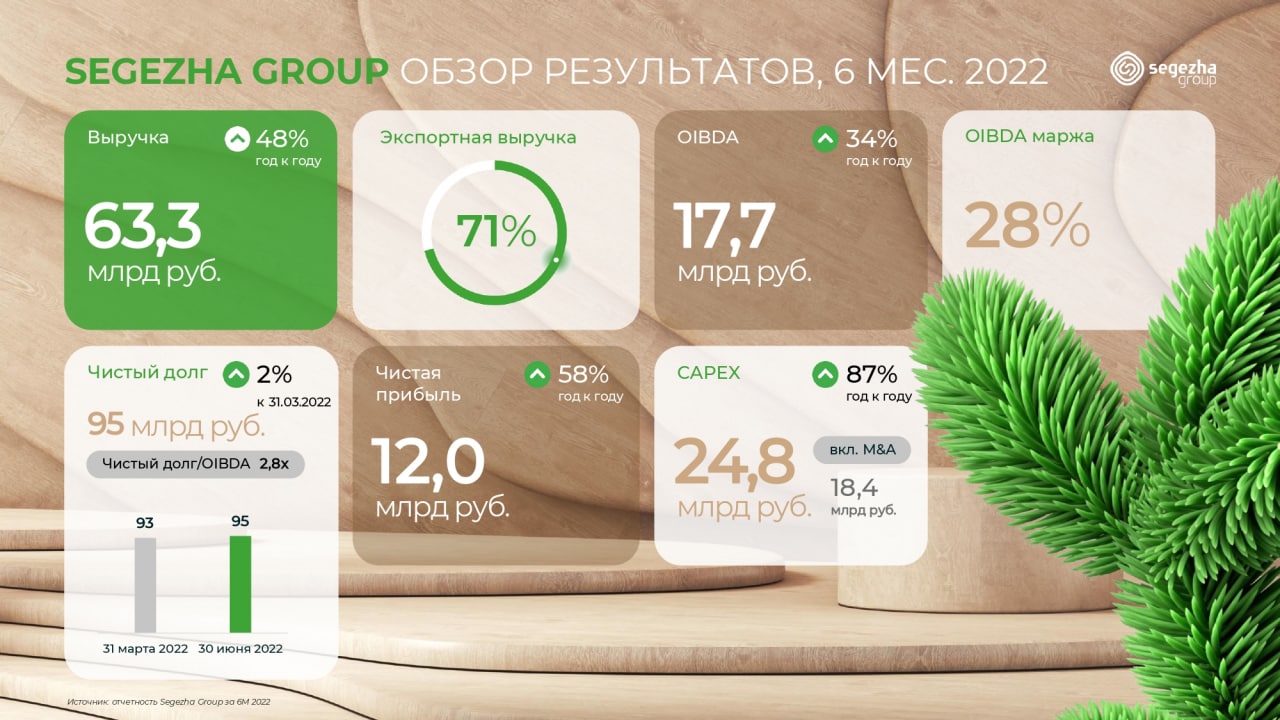

Segezha. Отчёт за l полугодие и ll квартал.

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}