«Я ничего не понимаю в финансах. Но работала в IMF. В IMF мы раздавали деньги. Здесь в ECB тоже так принято. Давайте раздадим ещё денег. И оставим отрицательные ставки. Всем будет казаться, что мы что-то понимаем.»

Примерно это вы увидите через 20 минут в пресс-конференции госпожи Лагард: https://www.youtube.com/watch?v=5Qkxio9lNLE

Про уродливую политику ЕЦБ

Примерно это вы увидите через 20 минут в пресс-конференции госпожи Лагард: https://www.youtube.com/watch?v=5Qkxio9lNLE

Про уродливую политику ЕЦБ

Если хотели поиграть в модели по коронавирусу, но было лень делать расчёты самостоятельно: https://ncase.me/covid-19/

This media is not supported in your browser

VIEW IN TELEGRAM

Отпуск в 2020-2021 году

Перелёт

14 дней карантине в Париже

Перелёт

14 дней в карантине в Москве

FRANCE SET TO IMPOSE 14-DAY CORONAVIRUS QUARANTINE FOR TRAVELERS

– HEALTH MINISTRY

Ранее об этом в ТМ

Перелёт

14 дней карантине в Париже

Перелёт

14 дней в карантине в Москве

FRANCE SET TO IMPOSE 14-DAY CORONAVIRUS QUARANTINE FOR TRAVELERS

– HEALTH MINISTRY

Ранее об этом в ТМ

Попытка анализировать современную китайскую дипломатию от NYT:

https://www.nytimes.com/2020/05/03/world/europe/backlash-china-coronavirus.html

На эту тему ранее

Про виноватый Китай и политику

Про локализацию производств и Китай

https://www.nytimes.com/2020/05/03/world/europe/backlash-china-coronavirus.html

На эту тему ранее

Про виноватый Китай и политику

Про локализацию производств и Китай

Про немцев и ЕЦБ

Есть количество денег, а есть скорость их утилизации. Скорость оборота денег в экономике – главный показатель, который должен волновать монетаристов.

Но современных европейских монетаристов он не волнует. Драги пел песни про QE, отрицательные ставки и инфляцию 10 лет. Теперь ту же песню поёт Лагард в ответ на вопросы конституционного суда Германии.

Немецкие судьи задали вопросы своим немецким банкирам. И получил ответ, что действия Лагард к инфляции не приводят. Теперь судьи задают вопросы ЕЦБ.

Петь Лагард больше не о чем, потому что мандат на покупку активов у неё «на инфляцию». Если действия ЕЦБ не приводят к инфляции, ЕЦБ превышает свои полномочия.

Ранее

Про Лагард

Про инфляцию

Про Еврозону

Про работу в ЕЦБ

Disclaimer

Есть количество денег, а есть скорость их утилизации. Скорость оборота денег в экономике – главный показатель, который должен волновать монетаристов.

Но современных европейских монетаристов он не волнует. Драги пел песни про QE, отрицательные ставки и инфляцию 10 лет. Теперь ту же песню поёт Лагард в ответ на вопросы конституционного суда Германии.

Немецкие судьи задали вопросы своим немецким банкирам. И получил ответ, что действия Лагард к инфляции не приводят. Теперь судьи задают вопросы ЕЦБ.

Петь Лагард больше не о чем, потому что мандат на покупку активов у неё «на инфляцию». Если действия ЕЦБ не приводят к инфляции, ЕЦБ превышает свои полномочия.

Ранее

Про Лагард

Про инфляцию

Про Еврозону

Про работу в ЕЦБ

Disclaimer

Главные риски на текущем рынке

Рынок живёт до ноября (выборы). Ближе к ноябрю управляющие начнут закрывать (и хеджировать) длинные позиции, чтобы уйти от риска.

Растём сейчас на ликвидности от ФРС и ожиданиях, что возвращающийся спрос придаст экономике импульс.

Не растём на опасениях о новом витке торговой войны между Китаем и США. В прошлый раз на этом хорошо двигались. Сейчас Трампу уже не так важны китайские деньги (ФРС напечатала достаточно своих). И очки на коронавирусе Деду хочется заработать, а не потерять. Поэтому я пока осторожен в ставках на поговорку: «да договорятся, куда они денутся».

Волатильность спала, и мы увидели, что на отчётах за первый квартал цены хорошо двигаются. Впереди провальный второй квартал. Вместе с банкротствами плохие результаты второго квартала – отличный повод для снижения.

Ну и нельзя пока исключать вторые «посиделки».

Смотреть за ноябрь пока особого смысла не имеет.

Disclaimer

Рынок живёт до ноября (выборы). Ближе к ноябрю управляющие начнут закрывать (и хеджировать) длинные позиции, чтобы уйти от риска.

Растём сейчас на ликвидности от ФРС и ожиданиях, что возвращающийся спрос придаст экономике импульс.

Не растём на опасениях о новом витке торговой войны между Китаем и США. В прошлый раз на этом хорошо двигались. Сейчас Трампу уже не так важны китайские деньги (ФРС напечатала достаточно своих). И очки на коронавирусе Деду хочется заработать, а не потерять. Поэтому я пока осторожен в ставках на поговорку: «да договорятся, куда они денутся».

Волатильность спала, и мы увидели, что на отчётах за первый квартал цены хорошо двигаются. Впереди провальный второй квартал. Вместе с банкротствами плохие результаты второго квартала – отличный повод для снижения.

Ну и нельзя пока исключать вторые «посиделки».

Смотреть за ноябрь пока особого смысла не имеет.

Disclaimer

This media is not supported in your browser

VIEW IN TELEGRAM

Хассет не с нами

WHITE HOUSE ADVISER HASSETT SAYS IF FED DECIDES TO PUSH INTEREST RATES NEGATIVE, HE WOULD SUPPORT IT; HE WOULD NOT ADVISE FED TO DO ANYTHING, RESPECTS FED'S INDEPENDENCE

Отрицательные ставки хороши лишь для сжигания долга. Но, к сожалению, вместе с долгом они сжигают и инфляцию, и рост.

Чтобы сжигать отрицательными ставками долг, жечь нужно очень и очень долго. Ни я, ни вы быть современниками таких событий не хотим.

Отрицательные ставки – это недальновидно. Отрицательные ставки – это пересмотр прогнозов роста экономики.

Рынок трежерис уже прайсит отрицательные ставки. А нынешний глава ФРС Пауэлл – не тот человек, которого можно назвать независимым от желаний Минфина и администрации президента США.

Ранее

Про отрицательные ставки

Про ФРС

Disclaimer

WHITE HOUSE ADVISER HASSETT SAYS IF FED DECIDES TO PUSH INTEREST RATES NEGATIVE, HE WOULD SUPPORT IT; HE WOULD NOT ADVISE FED TO DO ANYTHING, RESPECTS FED'S INDEPENDENCE

Отрицательные ставки хороши лишь для сжигания долга. Но, к сожалению, вместе с долгом они сжигают и инфляцию, и рост.

Чтобы сжигать отрицательными ставками долг, жечь нужно очень и очень долго. Ни я, ни вы быть современниками таких событий не хотим.

Отрицательные ставки – это недальновидно. Отрицательные ставки – это пересмотр прогнозов роста экономики.

Рынок трежерис уже прайсит отрицательные ставки. А нынешний глава ФРС Пауэлл – не тот человек, которого можно назвать независимым от желаний Минфина и администрации президента США.

Ранее

Про отрицательные ставки

Про ФРС

Disclaimer

Воскресный коронавирус

Панические логистические и экономические ограничения, введённые из-за страха перед сантиментом избирателей и по другим причинам, постепенно уступают место плохим DCF-прогнозам.

Смысл фразы «We have to reopen», которую неустанно повторял президент США в одной из пресс-конференций, начал доходить даже до брюссельских бюрократов. Но хороших решений по-прежнему нет.

Популистские рассуждения о безработице перемежаются с редкими разумными шагами в пользу деловой активности.

Засидевшийся в карантине спрос потерял часть покупателей, которые слишком напуганы, чтобы рисковать своей жизнью. На оставшийся спрос предлагаемые временные санитарные ограничения окажут значительное влияние. Как скорой отмены санитарных ограничений (дистанцирование, санобработка и так далее), так и возврата к докризисным уровням выручки в большинстве секторов экономики пока ждать не стоит. Исторические аналогии по-прежнему бесполезны.

Начались разговоры про локализацию производств:

Intel и сотоварищи,

Министр экономики Германии.

Теперь ждём действий.

Ранее

Про локализацию производств

Disclaimer

Панические логистические и экономические ограничения, введённые из-за страха перед сантиментом избирателей и по другим причинам, постепенно уступают место плохим DCF-прогнозам.

Смысл фразы «We have to reopen», которую неустанно повторял президент США в одной из пресс-конференций, начал доходить даже до брюссельских бюрократов. Но хороших решений по-прежнему нет.

Популистские рассуждения о безработице перемежаются с редкими разумными шагами в пользу деловой активности.

Засидевшийся в карантине спрос потерял часть покупателей, которые слишком напуганы, чтобы рисковать своей жизнью. На оставшийся спрос предлагаемые временные санитарные ограничения окажут значительное влияние. Как скорой отмены санитарных ограничений (дистанцирование, санобработка и так далее), так и возврата к докризисным уровням выручки в большинстве секторов экономики пока ждать не стоит. Исторические аналогии по-прежнему бесполезны.

Начались разговоры про локализацию производств:

Intel и сотоварищи,

Министр экономики Германии.

Теперь ждём действий.

Ранее

Про локализацию производств

Disclaimer

Для всех любителей шортить широкий рынок

Со вторника Фед начинает выкупать бонды через небанковские финансовые компании.

Ранее мы наблюдали как все фронтранили Фед в LQD.

Для рынка это дополнительная ликвидность. Многие зафиксируют полученную в бондах доходность и направят деньги в другие инструменты.

Fed Says It Will Begin Buying Corporate-Debt ETFs on Tuesday

https://www.bloomberg.com/news/articles/2020-05-12/fed-says-it-will-begin-purchasing-corporate-debt-etfs-on-tuesday

Disclaimer

Со вторника Фед начинает выкупать бонды через небанковские финансовые компании.

Ранее мы наблюдали как все фронтранили Фед в LQD.

Для рынка это дополнительная ликвидность. Многие зафиксируют полученную в бондах доходность и направят деньги в другие инструменты.

Fed Says It Will Begin Buying Corporate-Debt ETFs on Tuesday

https://www.bloomberg.com/news/articles/2020-05-12/fed-says-it-will-begin-purchasing-corporate-debt-etfs-on-tuesday

Disclaimer

Bloomberg

Fed Says It Will Begin Buying Corporate-Debt ETFs on Tuesday

The Federal Reserve said a facility designed to purchase eligible corporate debt from investors will launch on May 12, bringing a key part of the U.S. central bank’s emergency coronavirus lending program online following weeks of anticipation.

This media is not supported in your browser

VIEW IN TELEGRAM

Пелоси с нами

Бабушка Нэнси с коллегами из демсоциалистической партии перехватила инициативу у республиканцев и администрации президента и сочинила новый Билль на $3T. Планируют в пятницу рассмотреть.

В американских интернетах шутят: Почему так мало?

Disclaimer

Бабушка Нэнси с коллегами из демсоциалистической партии перехватила инициативу у республиканцев и администрации президента и сочинила новый Билль на $3T. Планируют в пятницу рассмотреть.

В американских интернетах шутят: Почему так мало?

Disclaimer

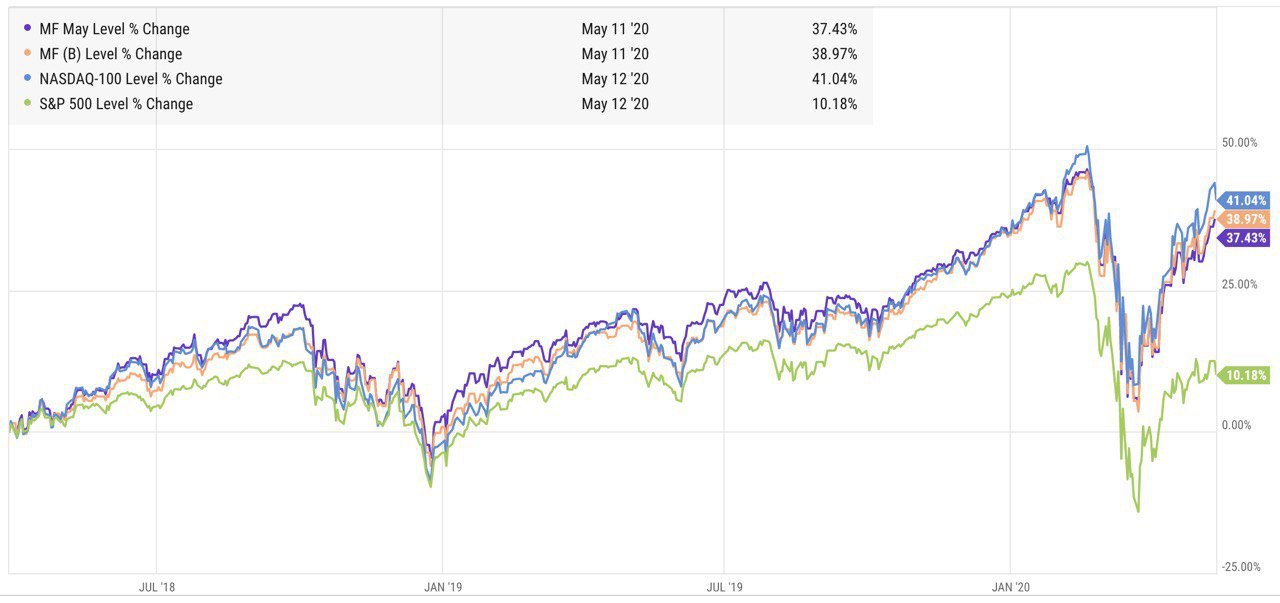

Управляющий против пассивных денег

(май)

В DGTL Capital мы занимаемся в том числе и портфельными инвестициями. В этом марте я отобрал эмитентов и разными частями в течение марта-апреля собрал портфель MF (на 30%). На текущий момент он состоит из 62 акций, которые определяют его дальнейшую структуру.

На прикреплённом к публикации графике смоделирован Performance портфеля MF в сравнении с бенчмарком и индексами.

Выводы

Можно получить лучшую или сходную с NASDAQ-100 доходность с лучшей диверсификацией по секторам и лучшим качеством эмитентов.

Роль портфельного управляющего заключается не только и не столько в выборе эмитентов, сколько в выборе подходящего времени для входа в позицию и выхода из неё.

Портфельные инвестиции через секторальные ETF остаются крайне привлекательными. В моменте «умный» MF проигрывает «пассивному» бенчмарку MF (B) из четырёх ETF.

Зачем моделировать

Моделирование на исторических данных позволяет оценить привлекательность диверфицироованных инвестиций на длинной дистанции. На основании модели инвестор может подготовиться к плохому сценарию – когда управляющий ошибается с моментом входа в рынок.

Зачем заниматься портфельными инвестициями

Популярный у частных инвесторов подход втыкания денег в инвестиционные идеи на длинных дистанциях проигрывает диверсифицированными портфельным инвестициям, потому что последние позволяют лучше управлять деньгами (money management) и риском (risk management).

Управляющий против пассивных денег (апрель)

Про ненастоящих управляющих

Про состав бенчмарка MF (B)

Про DGTL Capital

Disclaimer

(май)

В DGTL Capital мы занимаемся в том числе и портфельными инвестициями. В этом марте я отобрал эмитентов и разными частями в течение марта-апреля собрал портфель MF (на 30%). На текущий момент он состоит из 62 акций, которые определяют его дальнейшую структуру.

На прикреплённом к публикации графике смоделирован Performance портфеля MF в сравнении с бенчмарком и индексами.

Выводы

Можно получить лучшую или сходную с NASDAQ-100 доходность с лучшей диверсификацией по секторам и лучшим качеством эмитентов.

Роль портфельного управляющего заключается не только и не столько в выборе эмитентов, сколько в выборе подходящего времени для входа в позицию и выхода из неё.

Портфельные инвестиции через секторальные ETF остаются крайне привлекательными. В моменте «умный» MF проигрывает «пассивному» бенчмарку MF (B) из четырёх ETF.

Зачем моделировать

Моделирование на исторических данных позволяет оценить привлекательность диверфицироованных инвестиций на длинной дистанции. На основании модели инвестор может подготовиться к плохому сценарию – когда управляющий ошибается с моментом входа в рынок.

Зачем заниматься портфельными инвестициями

Популярный у частных инвесторов подход втыкания денег в инвестиционные идеи на длинных дистанциях проигрывает диверсифицированными портфельным инвестициям, потому что последние позволяют лучше управлять деньгами (money management) и риском (risk management).

Управляющий против пассивных денег (апрель)

Про ненастоящих управляющих

Про состав бенчмарка MF (B)

Про DGTL Capital

Disclaimer

{kind=link}

Базовый индекс потребительских цен измеряет потребительские цены за исключением наиболее изменчивых товаров: продуктов питания и топлива.

В прошлом месяце индекс потребительских цен в США показал рекордное снижение.

Когда все сидят по домам, спрос на товары и услуги не может сравниться с предложением. Поэтому цены падают.

Сейчас можно найти много рассуждений об инфляции, дефляции и стагфляции от людей, которые не следят за спросом, но рисуют прогнозы на будущее. Пользы в таких прогнозах нет никакой.

В прошлом месяце индекс потребительских цен в США показал рекордное снижение.

Когда все сидят по домам, спрос на товары и услуги не может сравниться с предложением. Поэтому цены падают.

Сейчас можно найти много рассуждений об инфляции, дефляции и стагфляции от людей, которые не следят за спросом, но рисуют прогнозы на будущее. Пользы в таких прогнозах нет никакой.

Про предвыборные заявления

Близость ноябрьских выборов и проактивная позиция президента заставляет американскую бюрократию принимать решения быстрее, чем она привыкла.

Демократический Билль Пелоси буксует. Ни республиканский сенат, ни Дед одобрять его пока не собираются.

Трамп уже публично высказывается за локализацию внутри страны всего необходимого производства.

Тайваньская TSMC заявила о планах построить за $12B фабрику в Аризоне, чтобы избегать азиатских проблем с цепочкой поставок.

На стене виситружьё отчёт о расследовании по коронавирусу, который в любой момент может выстрелить. Ранее президент США использовал подобные аргументы для укрепления своей позиции в переговорах с Китаем. В этот раз может «потратить» отчёт на выборы.

Ранее

Про локализацию производств

Про виноватый Китай

Disclaimer

Близость ноябрьских выборов и проактивная позиция президента заставляет американскую бюрократию принимать решения быстрее, чем она привыкла.

Демократический Билль Пелоси буксует. Ни республиканский сенат, ни Дед одобрять его пока не собираются.

Трамп уже публично высказывается за локализацию внутри страны всего необходимого производства.

Тайваньская TSMC заявила о планах построить за $12B фабрику в Аризоне, чтобы избегать азиатских проблем с цепочкой поставок.

На стене висит

Ранее

Про локализацию производств

Про виноватый Китай

Disclaimer

Предпочтения аудитории

Anonymous Poll

26%

Портфельные инвестиции

28%

Инвест-идеи и сигналы

21%

Системный трейдинг

3%

Арбитраж

22%

Открыл(а) брокерский счёт и давлю на кнопки

Угрожает ли доллару большой долг США?

Нет, не угрожает.

В середине прошлого века американские банкиры сделали правильный ход и стали мировым кредитором. Ничего пока не изменилось.

Пока мировой товарооборот состоит на ~70% из долларовых операций и абсолютное большинство долгов номинировано в долларе, ни Китай, ни Европа, ни влажные фантазии России доллару не угрожают.

Чтобы торговать, чтобы платить по собственным долгам, чтобы привлекать финансирование – для всего этого нужны доллары. Дефицит долларовой ликвидности в мире по-прежнему колоссальный.

Про долларовые свопы

Ответ на вопрос из @toxicopinionbot

Нет, не угрожает.

В середине прошлого века американские банкиры сделали правильный ход и стали мировым кредитором. Ничего пока не изменилось.

Пока мировой товарооборот состоит на ~70% из долларовых операций и абсолютное большинство долгов номинировано в долларе, ни Китай, ни Европа, ни влажные фантазии России доллару не угрожают.

Чтобы торговать, чтобы платить по собственным долгам, чтобы привлекать финансирование – для всего этого нужны доллары. Дефицит долларовой ликвидности в мире по-прежнему колоссальный.

Про долларовые свопы

Ответ на вопрос из @toxicopinionbot

Будет ли осенью второе дно?

На такие вопросы ответить не может никто.

Мы можем рассматривать вероятности наступления событий и следить за действиями участников рынка.

Поводы для медвежьей атаки на рынке будут. Будет ли атака, и насколько успешная, никто вам не ответит. Особенно не ответит технический анализ и рисование на графиках.

Мы можем только управлять риском. На дистанции (диверсификация) и в моменте (размер позиции). В портфельных инвестициях за нас время и диверсификация, в торговле – матожидание и размер риска.

Второго дна в техах ждать не стоит.

Ответ на вопрос из @toxicopinionbot

На такие вопросы ответить не может никто.

Мы можем рассматривать вероятности наступления событий и следить за действиями участников рынка.

Поводы для медвежьей атаки на рынке будут. Будет ли атака, и насколько успешная, никто вам не ответит. Особенно не ответит технический анализ и рисование на графиках.

Мы можем только управлять риском. На дистанции (диверсификация) и в моменте (размер позиции). В портфельных инвестициях за нас время и диверсификация, в торговле – матожидание и размер риска.

Второго дна в техах ждать не стоит.

Ответ на вопрос из @toxicopinionbot

Про монетарные стимулы и инфляцию

Институциональная экономика мало отличается от художественной литературы. Большинство экономических теорий нельзя проверить на данных достаточной выборки.

Центральными банками сейчас управляют монетаристы, которые считают, что предложением денег можно создать спрос. И им нечего предложить взамен этой теории. Теория ошибочна и не работает (в 2016 году это поняли все). Они продолжат петь про инфляцию, потому что больше петь им не о чем. Признать, что ни черта не понимают, они не могут. Своей глупостью центральные банки обязаны вере в господина Кругмана, который, получив нобелевку по экономике за торговлю, решил, что всё понял про спрос и инфляцию.

Чуваки, публикации которых вы читаете уже месяц, просто недавно для себя открыли инфляцию и деньги. Так же было в 2009 году, а в 2010 или в 2011 году уважаемые экономисты писали ФРС письма, где предупреждали, что мир утонет в гиперинфляции. Не утонул.

Потому что, чтобы рассуждать об инфляции, нужно смотреть не на количество денег, а на скорость их оборота в экономике и спрос.

Ответ на вопрос из @toxicopinionbot

Институциональная экономика мало отличается от художественной литературы. Большинство экономических теорий нельзя проверить на данных достаточной выборки.

Центральными банками сейчас управляют монетаристы, которые считают, что предложением денег можно создать спрос. И им нечего предложить взамен этой теории. Теория ошибочна и не работает (в 2016 году это поняли все). Они продолжат петь про инфляцию, потому что больше петь им не о чем. Признать, что ни черта не понимают, они не могут. Своей глупостью центральные банки обязаны вере в господина Кругмана, который, получив нобелевку по экономике за торговлю, решил, что всё понял про спрос и инфляцию.

Чуваки, публикации которых вы читаете уже месяц, просто недавно для себя открыли инфляцию и деньги. Так же было в 2009 году, а в 2010 или в 2011 году уважаемые экономисты писали ФРС письма, где предупреждали, что мир утонет в гиперинфляции. Не утонул.

Потому что, чтобы рассуждать об инфляции, нужно смотреть не на количество денег, а на скорость их оборота в экономике и спрос.

Ответ на вопрос из @toxicopinionbot

На каком уровне VIX (примерно) начинаете снижать риски на портфель, и на каком возвращать?

Не всё так линейно. Сидеть без хэджа, когда VIX ниже 13-12 мне некомфортно. В марте смотрел на диапазон 60-80-60.

Ответ на вопрос из @toxicopinionbot

Не всё так линейно. Сидеть без хэджа, когда VIX ниже 13-12 мне некомфортно. В марте смотрел на диапазон 60-80-60.

Ответ на вопрос из @toxicopinionbot

Про хэджирование портфеля

Хэдж – это страховка от падения. Она всегда стоит денег. Универсальных страховок не бывает.

Чтобы подобрать хэдж, вам нужен прогноз на падение рынка. Если прогнозируете падение на 10%, подбираете соответствующую страховку.

На низкой волатильности я предпочитаю опционы, на высокой – фьючерсы.

Ответ на вопрос из @toxicopinionbot

Хэдж – это страховка от падения. Она всегда стоит денег. Универсальных страховок не бывает.

Чтобы подобрать хэдж, вам нужен прогноз на падение рынка. Если прогнозируете падение на 10%, подбираете соответствующую страховку.

На низкой волатильности я предпочитаю опционы, на высокой – фьючерсы.

Ответ на вопрос из @toxicopinionbot