Центральный банк направил банкам рекомендации по усилению контроля за источниками присхождения наличных денежных средств трудовых мигрантов, которые несут их для переводов на родину.

Данное требование обсолютно законно, так как тот самый 115-ФЗ предписывает своим субъектам выяснять чистоту доходов и определять их источники.

Банки сами должны для себя определить от какой суммы они будут требовать документы.

Проблема с подтверждением источника происхождения денег у мигрантов не нова.

Много случаев, когда один мигрант с документами на законное пребывание отправдяет деньги за своих коллег-нелегалов.

Также этим страдают офисы банков, находящиеся вблизи рынков, когда мигранты под видом переводов оплачивают товары.

Теперь ЦБ явно намекает, что отвечать за это будут банки, ведь регулятор их предупреждал.

@tot115fz

Данное требование обсолютно законно, так как тот самый 115-ФЗ предписывает своим субъектам выяснять чистоту доходов и определять их источники.

Банки сами должны для себя определить от какой суммы они будут требовать документы.

Проблема с подтверждением источника происхождения денег у мигрантов не нова.

Много случаев, когда один мигрант с документами на законное пребывание отправдяет деньги за своих коллег-нелегалов.

Также этим страдают офисы банков, находящиеся вблизи рынков, когда мигранты под видом переводов оплачивают товары.

Теперь ЦБ явно намекает, что отвечать за это будут банки, ведь регулятор их предупреждал.

@tot115fz

Сегодня Президентом подписан закон, разрешающий использовать цифровые финансовые активы (ЦФА) в международных расчетах.

Одновременно, правки вносятся в тот самый 115-ФЗ, согласно которым на операции по передаче утилитарных цифровых прав, ЦФА или гибридных ЦФА будут сообщать в Росфинмониторинг, если они совершаются в рамках внешнеторговых контрактов между резидентами и нерезидентами.

Закон вступает в силу с момента опубликования, т.е., сегодня-завтра.

@tot115fz

Одновременно, правки вносятся в тот самый 115-ФЗ, согласно которым на операции по передаче утилитарных цифровых прав, ЦФА или гибридных ЦФА будут сообщать в Росфинмониторинг, если они совершаются в рамках внешнеторговых контрактов между резидентами и нерезидентами.

Закон вступает в силу с момента опубликования, т.е., сегодня-завтра.

@tot115fz

В октябре 2023 года ЦБ выпускал методичку про контроль за эквайрингом в целях борьбы с обналом и иными сомнительными действиями.

Банки должны были контролировать корректность присвоения кодов MСС, проверять соответствие деятельности клиента и вообще уделять повышенное внимание кому они терминалы раздают.

Со вчерашнего дня некоторые банки стали получать от ЦБ письма, где указана просьба отчитаться как они исполняют рекомендации.

Хотя такие методичечкие рекомендации Банка России не имеют статуса нормативных актов и не обязательны для исполнения, ЦБ всегда оценивает эффективность внутреннего контроля банка, в том числе, исходя из выполнения рекомендаций регулятора.

Здесь мы видим четкую линию ЦБ по наведению порядка в сфере эквайринга.

Только методичками ЦБ не отделается, думаю контроль будет регулярный.

@tot115fz

Банки должны были контролировать корректность присвоения кодов MСС, проверять соответствие деятельности клиента и вообще уделять повышенное внимание кому они терминалы раздают.

Со вчерашнего дня некоторые банки стали получать от ЦБ письма, где указана просьба отчитаться как они исполняют рекомендации.

Хотя такие методичечкие рекомендации Банка России не имеют статуса нормативных актов и не обязательны для исполнения, ЦБ всегда оценивает эффективность внутреннего контроля банка, в том числе, исходя из выполнения рекомендаций регулятора.

Здесь мы видим четкую линию ЦБ по наведению порядка в сфере эквайринга.

Только методичками ЦБ не отделается, думаю контроль будет регулярный.

@tot115fz

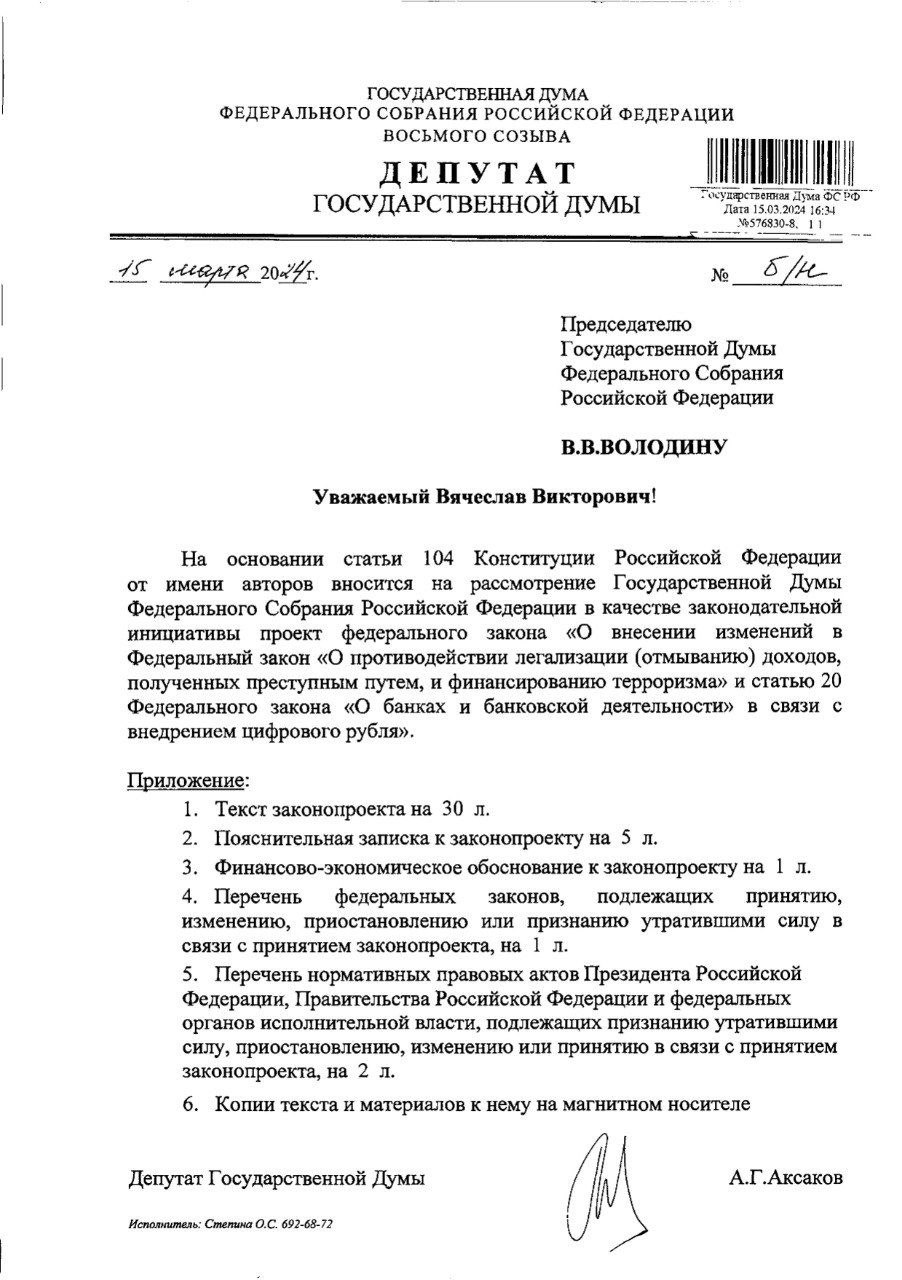

В гос думу внесен проект изменений в тот самый 115-ФЗ в связи с внедрением цифрового рубля.

Цифровой рубль будет полностью подконтролен ЦБ, т. е., он его не только эмитирует, но и будет являться оператором всей платформы. Кошельки с цифровыми рублем будут открываться только в ЦБ, а банки просто будут предоставлять доступ клиентам к этому кошельку.

Поэтому основной антиотмывочный контроль будет возложен на Центральный Банк.

По традиции, представляем обзор главных новелл.

Новые антиотмывочные права и обязанности для банков:

1⃣ Добавляется новый вид обязательного контроля: Перевод с обычного счета на кошелек цифрового рубля и обратно на счет сумм свыше 1 млн руб. Контролироваться будут переводы как физических лиц, так и юридических, включая ИП.

2⃣ Банк не будет иметь права отказать в зачислении переводимых со счета цифрового рубля денежных средств на банковский счет, даже если считает такую операцию подозрительной.

3⃣ Банки будут обязаны передавать в ЦБ идентификационные данные пользователя цифрового рубля, сведения об уровне риска совершения подозрительных операций, а также информацию об источнике происхождения денежных средств.

4⃣ Предоставлять в ЦБ по их запросам информацию для реализации платформы цифрового рубля.

5⃣ Банк не должен предоставлять клиенту доступ к кошельку цифрового рубля, если он оценивает клиента как высокорискового или клиент находится в перечне террористов.

6⃣ Банк не проводит операции с цифровым рублем если идентификационные сведения о клиенте не совпадают у ЦБ и Банка.

В тот самый 115-ФЗ добавляется новая глава, где ЦБ становится полноценным субъектом Закона 115-ФЗ. Банк России теперь должен:

1⃣ Реализовывать антиотмывочные меры практически как банки.

2⃣ При открытии кошелька цифрового рубля использовать сведения, полученные о клиенте от обслуживающего его банка.

3⃣ Оценивать уровень риска совершения подозрительных операций каждого пользователя цифрового рубля. Иными словами, всем известная платформа ЗСК будет работать и здесь.

4⃣ Применять меры к фигурантам перечней террористов, а также осуществлять иные функции с ними по аналогии с банками.

5⃣ Сообщать в РосФинМониторинг на подозрительные операции с цифровым рублем.

6⃣ Отказать в открытии кошелька цифрового рубля клиентам из «красной зоны» ЗСК, а также фигурантам перечня террористов.

7⃣ Закрыть кошелек цифрового рубля клиенту, если он попал в «красную зону» ЗСК или в перечень террористов. Остаток цифровых рублей будет перечислен на обычный банковский счет.

8⃣ При наличии подозрений отказать в открытии кошелька цифрового рубля. Нельзя отказать лицам из «зеленой зоны» ЗСК, а также физическим лицам, которым более года назад ЦБ закрыл кошелек после двух и более отказов в операциях по подозрению в сомнительности (здесь физ лицам дается право на второй шанс).

9⃣ При наличии подозрений ЦБ имеет право отказать в операции с цифровым рублем.

🔟 ЦБ будет иметь право закрыть кошелек в одностороннем порядке при наличии в течение календарного года двух и более отказов в совершении операций по подозрению в сомнительности.

1⃣1⃣ ЦБ будет иметь право запросить документы о пользователе кошелька как у банка, так и непосредственно у самого пользователя.

1⃣2⃣ Росфинмониторинг специально для ЦБ должен придумать виды обязательного контроля для операций с цифровым рублем. ЦБ будет сообщать в РосФин о таких операциях примерно также, как это делают банки.

Какие права будут у пользователя цифрового рубля:

1⃣ Клиент будет иметь право обжаловать решение ЦБ об отказе в открытии кошелька или проведении операции.

На первом этапе нужно будет в ЦБ предоставить пояснения и документы, доказывающие отсутствие сомнительной составляющей.

2⃣ ЦБ обязан рассмотреть заявление клиента в течение 7 рабочих дней. Если ЦБ откажет, то клиенту необходимо обращаться в Межведомственную комиссию.

3⃣ В суд можно обратиться только после отрицательного решения межведомственной комиссии.

Закон вступает в силу 01.01.2025 года.

Цифровой рубль будет полностью подконтролен ЦБ, т. е., он его не только эмитирует, но и будет являться оператором всей платформы. Кошельки с цифровыми рублем будут открываться только в ЦБ, а банки просто будут предоставлять доступ клиентам к этому кошельку.

Поэтому основной антиотмывочный контроль будет возложен на Центральный Банк.

По традиции, представляем обзор главных новелл.

Новые антиотмывочные права и обязанности для банков:

1⃣ Добавляется новый вид обязательного контроля: Перевод с обычного счета на кошелек цифрового рубля и обратно на счет сумм свыше 1 млн руб. Контролироваться будут переводы как физических лиц, так и юридических, включая ИП.

2⃣ Банк не будет иметь права отказать в зачислении переводимых со счета цифрового рубля денежных средств на банковский счет, даже если считает такую операцию подозрительной.

3⃣ Банки будут обязаны передавать в ЦБ идентификационные данные пользователя цифрового рубля, сведения об уровне риска совершения подозрительных операций, а также информацию об источнике происхождения денежных средств.

4⃣ Предоставлять в ЦБ по их запросам информацию для реализации платформы цифрового рубля.

5⃣ Банк не должен предоставлять клиенту доступ к кошельку цифрового рубля, если он оценивает клиента как высокорискового или клиент находится в перечне террористов.

6⃣ Банк не проводит операции с цифровым рублем если идентификационные сведения о клиенте не совпадают у ЦБ и Банка.

В тот самый 115-ФЗ добавляется новая глава, где ЦБ становится полноценным субъектом Закона 115-ФЗ. Банк России теперь должен:

1⃣ Реализовывать антиотмывочные меры практически как банки.

2⃣ При открытии кошелька цифрового рубля использовать сведения, полученные о клиенте от обслуживающего его банка.

3⃣ Оценивать уровень риска совершения подозрительных операций каждого пользователя цифрового рубля. Иными словами, всем известная платформа ЗСК будет работать и здесь.

4⃣ Применять меры к фигурантам перечней террористов, а также осуществлять иные функции с ними по аналогии с банками.

5⃣ Сообщать в РосФинМониторинг на подозрительные операции с цифровым рублем.

6⃣ Отказать в открытии кошелька цифрового рубля клиентам из «красной зоны» ЗСК, а также фигурантам перечня террористов.

7⃣ Закрыть кошелек цифрового рубля клиенту, если он попал в «красную зону» ЗСК или в перечень террористов. Остаток цифровых рублей будет перечислен на обычный банковский счет.

8⃣ При наличии подозрений отказать в открытии кошелька цифрового рубля. Нельзя отказать лицам из «зеленой зоны» ЗСК, а также физическим лицам, которым более года назад ЦБ закрыл кошелек после двух и более отказов в операциях по подозрению в сомнительности (здесь физ лицам дается право на второй шанс).

9⃣ При наличии подозрений ЦБ имеет право отказать в операции с цифровым рублем.

🔟 ЦБ будет иметь право закрыть кошелек в одностороннем порядке при наличии в течение календарного года двух и более отказов в совершении операций по подозрению в сомнительности.

1⃣1⃣ ЦБ будет иметь право запросить документы о пользователе кошелька как у банка, так и непосредственно у самого пользователя.

1⃣2⃣ Росфинмониторинг специально для ЦБ должен придумать виды обязательного контроля для операций с цифровым рублем. ЦБ будет сообщать в РосФин о таких операциях примерно также, как это делают банки.

Какие права будут у пользователя цифрового рубля:

1⃣ Клиент будет иметь право обжаловать решение ЦБ об отказе в открытии кошелька или проведении операции.

На первом этапе нужно будет в ЦБ предоставить пояснения и документы, доказывающие отсутствие сомнительной составляющей.

2⃣ ЦБ обязан рассмотреть заявление клиента в течение 7 рабочих дней. Если ЦБ откажет, то клиенту необходимо обращаться в Межведомственную комиссию.

3⃣ В суд можно обратиться только после отрицательного решения межведомственной комиссии.

Закон вступает в силу 01.01.2025 года.

ЦБ серьезно взялся за контроль над переводами физических лиц.

После отзыва лицензии у QIWI банка серый платежный трафик никуда не делся, а перешел в обычные банки.

Регулятор обеспокоен, что под видом переводов с карты на карту часто скрывается оплата услуг нелегальных казино, букмекерских контор, криптообменников, финансовых пирамид и пр.

Банк России написал несколько рекомендательных писем и проводит личные беседы с банкирами неформального характера на пресечение незаконных переводов.

Правда все меры сводятся к одному – выявлению дропов, т. е., номинальных лиц, на которых оформлены карты.

Банки действительно усилили контроль, я это замечаю по резко возросшему количеству обращений за помощью от физических лиц.

Сейчас банки блокируют не только самих дропов, но и лиц, которые на них платят или получают деньги. Так они выявляют пользователей тех самых казино и криптообменников.

Более жесткий надзор за переводами между физическими лицами, несомненно, осложнит работу нелегальных сервисов, но не искоренит эту отрасль.

К сожалению, у строгих мер контроля есть обратная сторона – пострадают обычные люди, у которых транзакционное поведение по формальным признакам может быть похоже на криптовалютчиков или игроков в казино.

@tot115fz

После отзыва лицензии у QIWI банка серый платежный трафик никуда не делся, а перешел в обычные банки.

Регулятор обеспокоен, что под видом переводов с карты на карту часто скрывается оплата услуг нелегальных казино, букмекерских контор, криптообменников, финансовых пирамид и пр.

Банк России написал несколько рекомендательных писем и проводит личные беседы с банкирами неформального характера на пресечение незаконных переводов.

Правда все меры сводятся к одному – выявлению дропов, т. е., номинальных лиц, на которых оформлены карты.

Банки действительно усилили контроль, я это замечаю по резко возросшему количеству обращений за помощью от физических лиц.

Сейчас банки блокируют не только самих дропов, но и лиц, которые на них платят или получают деньги. Так они выявляют пользователей тех самых казино и криптообменников.

Более жесткий надзор за переводами между физическими лицами, несомненно, осложнит работу нелегальных сервисов, но не искоренит эту отрасль.

К сожалению, у строгих мер контроля есть обратная сторона – пострадают обычные люди, у которых транзакционное поведение по формальным признакам может быть похоже на криптовалютчиков или игроков в казино.

@tot115fz

Вчера в Сбербанке была массовая рассылка запросов по 115-ФЗ.

Обычно получают запросы люди, у которых не проходит по карте заработная плата, много переводов или взносов (снятия) наличных. Оборот от 1 млн рублей за месяц.

Банк требует отчитаться об источниках происхождения денег и объяснить смысл переводов.

@tot115fz

Обычно получают запросы люди, у которых не проходит по карте заработная плата, много переводов или взносов (снятия) наличных. Оборот от 1 млн рублей за месяц.

Банк требует отчитаться об источниках происхождения денег и объяснить смысл переводов.

@tot115fz

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Отозвана лицензия у АО «Банк Стрела».

Кредитная организация специализировалась на оказании услуг по переводу денежных средств между КИВИ Банк и иными участниками рынка банковских услуг.

Значительные объемы операций были направлены на обеспечение расчетов между физическими лицами и теневым бизнесом (переводы денежных средств в пользу криптообменников, нелегальных онлайн-казино, букмекерских контор) и являлись высокорисковыми.

Отзыв еще одной лицензии очередной раз подтверждает, что ЦБ объявил войну сомнительным переводам между людьми.

Собственно, это уже доказал Сбербанк, совершивший на днях самую массовую рассылку запросов людям по 115-ФЗ в истории всей банковской системы.

@tot115fz

Кредитная организация специализировалась на оказании услуг по переводу денежных средств между КИВИ Банк и иными участниками рынка банковских услуг.

Значительные объемы операций были направлены на обеспечение расчетов между физическими лицами и теневым бизнесом (переводы денежных средств в пользу криптообменников, нелегальных онлайн-казино, букмекерских контор) и являлись высокорисковыми.

Отзыв еще одной лицензии очередной раз подтверждает, что ЦБ объявил войну сомнительным переводам между людьми.

Собственно, это уже доказал Сбербанк, совершивший на днях самую массовую рассылку запросов людям по 115-ФЗ в истории всей банковской системы.

@tot115fz

{kind=link}

Сбербанк видимо понял, что массовыми блокировками карт он может лишиться всех клиентов, поэтому некоторых лиц банк начал сам разблокировать и предлагать подписать обязательство.

В этом обязательстве клиент клянется, что не будет использовать свою личную карту для расчетов в рамках предпринимательской деятельности.

Банк скорее всего не опубликует статистику своих блоков, но по моим данным более 70% блоков связаны именно с тем, что люди используют свои карты для, например, выплаты зарплаты работникам, закупки товара, получения выручки от заказчиков (покупателей) на карту вместо официальной оплаты через терминал и пр.

❗️ Однако, подписание такого обязательства не освобождает от обязанности ответа на запрос банка.

@tot115fz

В этом обязательстве клиент клянется, что не будет использовать свою личную карту для расчетов в рамках предпринимательской деятельности.

Банк скорее всего не опубликует статистику своих блоков, но по моим данным более 70% блоков связаны именно с тем, что люди используют свои карты для, например, выплаты зарплаты работникам, закупки товара, получения выручки от заказчиков (покупателей) на карту вместо официальной оплаты через терминал и пр.

@tot115fz

Please open Telegram to view this post

VIEW IN TELEGRAM

Есть ли жизнь после блокировки карты или что мне будет, когда банк заблокировал карту и приложение.

Меня часто спрашивают, что банк может сделать после блокировки карты. Давайте разберем самые частые страхи и вопросы.

1⃣ На первом месте вопрос: «Это навсегда?».

В некоторых банках есть система так называемой внутренней амнистии. Это когда через несколько лет банк забывает о прошлых нарушениях и восстанавливает обслуживание.

Данный вопрос больше относится к внутренней политике банка, здесь нет общих правил, каждая кредитная организация придумывает правила игры сама.

2⃣ Уверенное второе место занимает вопрос: «Другие банки узнают о том, что мне заблокировали карту?».

Нет. Банк блокирует карту и иные дистанционные способы распоряжения счетом на основании договора банковского обслуживания. Иными словами – это сугубо внутренние разборки между банком и клиентом. Банк не информирует никого о фактах нарушения клиентами условий договора банковского счета.

Но! У банка есть право сообщить в Росфинмониторинг о сомнительных операциях, подробнее в п. 4.

3⃣ Далее по популярности: «Банк сообщит в налоговую о моих нарушениях?»

Нет. Это прямо запрещено ст. 4 того самого 115-ФЗ. Банк не имеет право информировать третьих лиц о мерах по борьбе с отмыванием доходов. ФНС как раз относится к категории этих самых третьих лиц.

Но! Например, РосФинМониторинг является уполномоченным органом и на него запрет не распространяется, об этом в следующем пункте.

4⃣ «Куда банк может сообщить о моих операциях?»

У банка есть право сообщить в РосФинмониторинг о подозрительных операциях. Важно понимать, что это именно право, а не обязанность. Каждый банк сам внутри принимает решение в отношении конкретного клиента и конкретной операции.

5⃣ Еще один популярный вопрос: «что делать дальше, куда жаловаться?»

Писать жалобы в ЦБ, Росфинмониторинг и так далее нет смысла. Если банк заблокировал карту и договориться в претензионном порядке с ним не удалось, то единственный выход – обращение в суд. Именно в суд, поскольку, как было сказано выше, банк блокирует карту на основании договора банковского обслуживания, а это уже гражданско-правовая плоскость, споры по которой решаются в суде.

Подозреваю, что у многих возник новый вопрос: «Что сделает Росфинмониторинг после получения от банка сообщения о подозрительной операции?».

Здесь сложно дать однозначный ответ. В Росфин ежедневно поступает тысячи сообщений о подозрительных операциях со всех банков. Такой объем руками невозможно обработать. Поэтому фин разведа часто действует более точечно, поднимая сообщения от банков при запросах от иных органов или при собственных расследованиях.

@tot115fz

Меня часто спрашивают, что банк может сделать после блокировки карты. Давайте разберем самые частые страхи и вопросы.

1⃣ На первом месте вопрос: «Это навсегда?».

В некоторых банках есть система так называемой внутренней амнистии. Это когда через несколько лет банк забывает о прошлых нарушениях и восстанавливает обслуживание.

Данный вопрос больше относится к внутренней политике банка, здесь нет общих правил, каждая кредитная организация придумывает правила игры сама.

2⃣ Уверенное второе место занимает вопрос: «Другие банки узнают о том, что мне заблокировали карту?».

Нет. Банк блокирует карту и иные дистанционные способы распоряжения счетом на основании договора банковского обслуживания. Иными словами – это сугубо внутренние разборки между банком и клиентом. Банк не информирует никого о фактах нарушения клиентами условий договора банковского счета.

Но! У банка есть право сообщить в Росфинмониторинг о сомнительных операциях, подробнее в п. 4.

3⃣ Далее по популярности: «Банк сообщит в налоговую о моих нарушениях?»

Нет. Это прямо запрещено ст. 4 того самого 115-ФЗ. Банк не имеет право информировать третьих лиц о мерах по борьбе с отмыванием доходов. ФНС как раз относится к категории этих самых третьих лиц.

Но! Например, РосФинМониторинг является уполномоченным органом и на него запрет не распространяется, об этом в следующем пункте.

4⃣ «Куда банк может сообщить о моих операциях?»

У банка есть право сообщить в РосФинмониторинг о подозрительных операциях. Важно понимать, что это именно право, а не обязанность. Каждый банк сам внутри принимает решение в отношении конкретного клиента и конкретной операции.

5⃣ Еще один популярный вопрос: «что делать дальше, куда жаловаться?»

Писать жалобы в ЦБ, Росфинмониторинг и так далее нет смысла. Если банк заблокировал карту и договориться в претензионном порядке с ним не удалось, то единственный выход – обращение в суд. Именно в суд, поскольку, как было сказано выше, банк блокирует карту на основании договора банковского обслуживания, а это уже гражданско-правовая плоскость, споры по которой решаются в суде.

Подозреваю, что у многих возник новый вопрос: «Что сделает Росфинмониторинг после получения от банка сообщения о подозрительной операции?».

Здесь сложно дать однозначный ответ. В Росфин ежедневно поступает тысячи сообщений о подозрительных операциях со всех банков. Такой объем руками невозможно обработать. Поэтому фин разведа часто действует более точечно, поднимая сообщения от банков при запросах от иных органов или при собственных расследованиях.

@tot115fz

ЦБ опубликовал статистику по объемам подозрительных операций в 2023 году.

В 2023 году объемы подозрительных операций сократились на 12%.

Сомнительный вывод денег за границу сократился на 15%

Объемы обналичивания денежных средств во всех секторах экономики в 2023 году уменьшились по сравнению с прошлым годом на 11%.

Объемы обналичивания в банковском секторе в 2023 году по сравнению с 2022 годом снизились на 6% и составили 59,5 млрд рублей.

Также в три раза снижены объемы подозрительных операций по исполнительным документам — с 11 до 4 млрд рублей.

Сведено к минимуму использование схем обналичивания через счета нотариусов и решения комиссий по трудовым спорам.

Более активно использовались схемы обналичивания через банковские карты и счета физических лиц, на которые безналичные денежные средства поступали от юридических лиц и индивидуальных предпринимателей, не ведущих реальную хозяйственную деятельность.

Основной спрос на теневые финансовые услуги в 2023 году, как и в прошлом, формировался в строительной отрасли (37%), торговле (26%) и сфере услуг (21%).

@tot115fz

В 2023 году объемы подозрительных операций сократились на 12%.

Сомнительный вывод денег за границу сократился на 15%

Объемы обналичивания денежных средств во всех секторах экономики в 2023 году уменьшились по сравнению с прошлым годом на 11%.

Объемы обналичивания в банковском секторе в 2023 году по сравнению с 2022 годом снизились на 6% и составили 59,5 млрд рублей.

Также в три раза снижены объемы подозрительных операций по исполнительным документам — с 11 до 4 млрд рублей.

Сведено к минимуму использование схем обналичивания через счета нотариусов и решения комиссий по трудовым спорам.

Более активно использовались схемы обналичивания через банковские карты и счета физических лиц, на которые безналичные денежные средства поступали от юридических лиц и индивидуальных предпринимателей, не ведущих реальную хозяйственную деятельность.

Основной спрос на теневые финансовые услуги в 2023 году, как и в прошлом, формировался в строительной отрасли (37%), торговле (26%) и сфере услуг (21%).

@tot115fz

Пока ЦБ воюет против сомнительных операций физических лиц, Росфинмониторинг решил бороться в возвратным лизингом.

Он просит лизинговые компании размещать у себя на сайтах информацию, что возвратный лизинг может навредить гражданам и его часто используют мошенники.

Возвратный или обратный лизинг – это когда продавцом имущества выступает не дилер или производитель товара, а сам лизингополучатель. То есть, собственник получает деньги за продажу своего имущества лизинговой компании и обязуется выкупить его обратно, внося лизинговые платежи. Эта схема вполне законна и широко используется в предпринимательской деятельности для пополнения оборотных средств.

Однако, возвратный лизинг стал использоваться в серых схемах для обхода законодательства о потребительском кредитовании. По закону, выдавать займы физическим лицам может банк, микрофинансовая организация (МФО) или ломбард.

Деятельность таких организаций жестко регулируются (банки должны иметь лицензии, а МФО и ломбарды должны быть включены в специальный реестр ЦБ). Для обхода законодательных ограничений недобросовестные участники рынка часто используют конструкцию договора лизинга.

В рамках исполнения договора возвратного лизинга гражданин продает свой автомобиль лизинговой компании и в этот же момент получает его в аренду с обязанностью вносить ежемесячные лизинговые платежи. Однако условия документа сформулированы так, что гражданин с легкостью лишается своего имущества — это и заниженная стоимость автомобиля при заключении договора, и высокий размер неустойки, и множество оснований для расторжения договора лизинга. При любом незначительном нарушении сроков оплаты лизинговая компания-собственник просто забирает автомобиль без участия суда, полиции и судебных приставов. В некоторых случаях в таком порядке люди лишаются и квартир.

Напомним, ранее фин разведка своим приказом обязала все лизинговые компании с 17.06.2023 года сообщать в РосФинМониторинг об операциях возвратного лизинга, если сумма, на которую совершается соответствующая операция, равна или превышает 100 тысяч рублей, но не более 1 миллиона рублей.

@tot115fz

Он просит лизинговые компании размещать у себя на сайтах информацию, что возвратный лизинг может навредить гражданам и его часто используют мошенники.

Возвратный или обратный лизинг – это когда продавцом имущества выступает не дилер или производитель товара, а сам лизингополучатель. То есть, собственник получает деньги за продажу своего имущества лизинговой компании и обязуется выкупить его обратно, внося лизинговые платежи. Эта схема вполне законна и широко используется в предпринимательской деятельности для пополнения оборотных средств.

Однако, возвратный лизинг стал использоваться в серых схемах для обхода законодательства о потребительском кредитовании. По закону, выдавать займы физическим лицам может банк, микрофинансовая организация (МФО) или ломбард.

Деятельность таких организаций жестко регулируются (банки должны иметь лицензии, а МФО и ломбарды должны быть включены в специальный реестр ЦБ). Для обхода законодательных ограничений недобросовестные участники рынка часто используют конструкцию договора лизинга.

В рамках исполнения договора возвратного лизинга гражданин продает свой автомобиль лизинговой компании и в этот же момент получает его в аренду с обязанностью вносить ежемесячные лизинговые платежи. Однако условия документа сформулированы так, что гражданин с легкостью лишается своего имущества — это и заниженная стоимость автомобиля при заключении договора, и высокий размер неустойки, и множество оснований для расторжения договора лизинга. При любом незначительном нарушении сроков оплаты лизинговая компания-собственник просто забирает автомобиль без участия суда, полиции и судебных приставов. В некоторых случаях в таком порядке люди лишаются и квартир.

Напомним, ранее фин разведка своим приказом обязала все лизинговые компании с 17.06.2023 года сообщать в РосФинМониторинг об операциях возвратного лизинга, если сумма, на которую совершается соответствующая операция, равна или превышает 100 тысяч рублей, но не более 1 миллиона рублей.

@tot115fz

Практика ареста и конфискации криптовалют по обвинениям в отмывании доходов.

В России всерьез задумались над разработкой механизма конфискации криптовалют по обвинениям в отмывании доходов и финансировании терроризма, но пока все на стадии обсуждения.

Представлю вашему вниманию краткий алгоритм конфискации криптоактивов в мире. Скорее всего такая же практика сложится в России.

1⃣ Выявление владельца кошелька. Используется множество способов: от разведки до официальных запросов от гос органов в адрес криптобирж.

2⃣ Конфискация. Все зависит от типа хранения крипты. Либо изымается устройство хранения у подозреваемого, либо дается предписание бирже на заморозку всех активов владельца. Самым сложным являются случаи, когда криптовалюта хранится на физическом устройстве и подозреваемый не разглашает пароли.

3⃣ Хранение. Обычно уполномоченные органы создают собственный криптовалютный кошелек, куда переводятся на хранение конфискованные активы. В целях безопасности используются аппаратные криптокошельки с мультиподписью, поскольку переводы из кошелька подлежат одобрению несколькими сторонами. Если физический кошелек злоумышленника зашифрован, устройства отключаются от сети либо помещаются в сумку Фарадея (сумку/чехол — подавитель радиочастотной связи), чтобы исключить удаленный вывод средств сообщниками.

4⃣ Реализация. Продаются конфискованные монеты на аукционах с целью перевода в обычные фиатные деньги.

Развитие нормативно-правовой базы в направлении конфискации криптовалют началось в США с ликвидации в 2013 году теневой площадки Silk Road, торгующей незаконными товарами, где биткоин часто использовался для оплаты.

Когда правоохранительным органам удалось задержать организатора и получить доступ к преступным криптоактивам, федеральным агентам пришлось решать, что делать со всеми незаконно добытыми биткоинами. Поскольку не было компаний, к которым можно было бы обратиться, чтобы продать активы, Служба судебных приставов провела свой собственный аукцион активов.

Сейчас США активно сотрудничают с аналитической компанией Chainalysis, которая предоставляет данные о транзакциях криптовалют.

В России создан свой аналог такой системы под названием «Прозрачный блокчейн», который активно используется Росфинмониторингом в своих расследованиях.

Но не везде все проходит так гладко. Например, в Финляндии была изъята в пользу государства крупная сумма биткоинов, использовавшихся в обороте наркотиков, которая осела мертвым грузом в Управлении финансового надзора Финляндии. Были опасения, что реализованные биткоины могут снова попасть в руки злоумышленников, поэтому рассматривались также варианты уничтожения изъятых криптовалютных активов или же передача другим государственным органам Финляндии. В конечном счете был объявлен поиск брокеров, которые могли бы реализовать эти активы на криптовалютном рынке, чтобы фиатные деньги наконец поступили в казну и были задействованы для государственных нужд.

В России пока нет регулирования криптовалют. Конфисковать виртуальные монеты по закону можно как имущество, но с реализацией большие вопросы. Сейчас практически единственным вариантом является реализация через криптобиржи дружественных стран, где есть регулирование и лицензирование этих самых бирж.

@tot115fz

В России всерьез задумались над разработкой механизма конфискации криптовалют по обвинениям в отмывании доходов и финансировании терроризма, но пока все на стадии обсуждения.

Представлю вашему вниманию краткий алгоритм конфискации криптоактивов в мире. Скорее всего такая же практика сложится в России.

1⃣ Выявление владельца кошелька. Используется множество способов: от разведки до официальных запросов от гос органов в адрес криптобирж.

2⃣ Конфискация. Все зависит от типа хранения крипты. Либо изымается устройство хранения у подозреваемого, либо дается предписание бирже на заморозку всех активов владельца. Самым сложным являются случаи, когда криптовалюта хранится на физическом устройстве и подозреваемый не разглашает пароли.

3⃣ Хранение. Обычно уполномоченные органы создают собственный криптовалютный кошелек, куда переводятся на хранение конфискованные активы. В целях безопасности используются аппаратные криптокошельки с мультиподписью, поскольку переводы из кошелька подлежат одобрению несколькими сторонами. Если физический кошелек злоумышленника зашифрован, устройства отключаются от сети либо помещаются в сумку Фарадея (сумку/чехол — подавитель радиочастотной связи), чтобы исключить удаленный вывод средств сообщниками.

4⃣ Реализация. Продаются конфискованные монеты на аукционах с целью перевода в обычные фиатные деньги.

Развитие нормативно-правовой базы в направлении конфискации криптовалют началось в США с ликвидации в 2013 году теневой площадки Silk Road, торгующей незаконными товарами, где биткоин часто использовался для оплаты.

Когда правоохранительным органам удалось задержать организатора и получить доступ к преступным криптоактивам, федеральным агентам пришлось решать, что делать со всеми незаконно добытыми биткоинами. Поскольку не было компаний, к которым можно было бы обратиться, чтобы продать активы, Служба судебных приставов провела свой собственный аукцион активов.

Сейчас США активно сотрудничают с аналитической компанией Chainalysis, которая предоставляет данные о транзакциях криптовалют.

В России создан свой аналог такой системы под названием «Прозрачный блокчейн», который активно используется Росфинмониторингом в своих расследованиях.

Но не везде все проходит так гладко. Например, в Финляндии была изъята в пользу государства крупная сумма биткоинов, использовавшихся в обороте наркотиков, которая осела мертвым грузом в Управлении финансового надзора Финляндии. Были опасения, что реализованные биткоины могут снова попасть в руки злоумышленников, поэтому рассматривались также варианты уничтожения изъятых криптовалютных активов или же передача другим государственным органам Финляндии. В конечном счете был объявлен поиск брокеров, которые могли бы реализовать эти активы на криптовалютном рынке, чтобы фиатные деньги наконец поступили в казну и были задействованы для государственных нужд.

В России пока нет регулирования криптовалют. Конфисковать виртуальные монеты по закону можно как имущество, но с реализацией большие вопросы. Сейчас практически единственным вариантом является реализация через криптобиржи дружественных стран, где есть регулирование и лицензирование этих самых бирж.

@tot115fz

Что такое Fingerprint и как его применяют банки в рамках того самого 115-ФЗ

Fingerprint - это цифровой отпечаток устройства.

Банки в рамках своей работы обязаны эти самые отпечатки снимать.

В обязательном порядке фиксируется:

✔️ IP-адрес — это уникальный адрес, который идентифицирует устройство в Интернете или локальной сети.

✔️ MAC-адрес — уникальный идентификатор устройства, через который получаете доступ в Интернет.

Банки собирают множество иной цифровой информации, однако антиотмывочные службы в 90% случаев используют в работе IP и MAC адреса.

Как используют эти данные:

1️⃣ Поиск связей по заблокированным клиентам. Например, заблокировали компанию или ИП, которая подозревается в обналичке. По IP и MAC адресам выявляются иные компании или ИП, использующие те же самые цифровые отпечатки. Делается вывод, что они связны и все блокируются по цепочке.

2️⃣ Выявление связей. Например, есть отчеты, которые показывают клиентов, работающих на одних и тех же IP или MAC адресах. Так можно быстро вычислить группу клиентов еще на старте, когда они провели мало платежей. Коллега из банка рассказывал, что благодаря такому отчету они вычислили 10 ИП и после блока вынудили закрыть счета. А через несколько недель они все по очереди улетают в красную зону ЗСК. Таким образом, расследование через fingerprint не повлекло для банка рисков вовлеченности в проведение сомнительных операций.

Также банки могут использовать геолокацию при анализе операций физических лиц. Например, если клиент зашел в приложение в Москве, а через 10 минут снял наличные через банкомат в Новосибирске, то у банка может возникнуть подозрения, что клиент передал свою карту третьему лицу, что запрещено банковскими правилами.

@tot115fz

Fingerprint - это цифровой отпечаток устройства.

Банки в рамках своей работы обязаны эти самые отпечатки снимать.

В обязательном порядке фиксируется:

✔️ IP-адрес — это уникальный адрес, который идентифицирует устройство в Интернете или локальной сети.

✔️ MAC-адрес — уникальный идентификатор устройства, через который получаете доступ в Интернет.

Банки собирают множество иной цифровой информации, однако антиотмывочные службы в 90% случаев используют в работе IP и MAC адреса.

Как используют эти данные:

1️⃣ Поиск связей по заблокированным клиентам. Например, заблокировали компанию или ИП, которая подозревается в обналичке. По IP и MAC адресам выявляются иные компании или ИП, использующие те же самые цифровые отпечатки. Делается вывод, что они связны и все блокируются по цепочке.

2️⃣ Выявление связей. Например, есть отчеты, которые показывают клиентов, работающих на одних и тех же IP или MAC адресах. Так можно быстро вычислить группу клиентов еще на старте, когда они провели мало платежей. Коллега из банка рассказывал, что благодаря такому отчету они вычислили 10 ИП и после блока вынудили закрыть счета. А через несколько недель они все по очереди улетают в красную зону ЗСК. Таким образом, расследование через fingerprint не повлекло для банка рисков вовлеченности в проведение сомнительных операций.

Также банки могут использовать геолокацию при анализе операций физических лиц. Например, если клиент зашел в приложение в Москве, а через 10 минут снял наличные через банкомат в Новосибирске, то у банка может возникнуть подозрения, что клиент передал свою карту третьему лицу, что запрещено банковскими правилами.

@tot115fz

По просьбам подписчиков собрали небольшую подборку наиболее востребованных материалов с канала:

1️⃣ Полный видео разбор платформы ЗСК.

Очень полезно не только для предпринимателей, но и для бухгалтеров и всех, кто хоть как-то связан с бизнесом

Ссылка на пост>>>>>

2️⃣ Как будет работать тот самый 115-ФЗ с цифровым рублем.

Чего ждать, к чему готовиться. Заглянем в 2025 год.

Ссылка на пост>>>>>

3️⃣ Как ИП переводить деньги на свой счет физического лица и не попасть под 115-ФЗ

Ссылка на пост>>>>>

4️⃣ Как правильно заполнять платежные поручения, чтобы не получить желтую или красную метку от ЗСК

Ссылка на пост>>>>>

5️⃣ Как тот самый 115-ФЗ относится к получению выручки от предпринимательской деятельности на счет физ лица.

Можно ли предлагать клиентам скинуть оплату на карту?

Ссылка на пост>>>>>

6️⃣ Как адрес регистрации компании влияет на блокировку счета по 115-ФЗ.

Ссылка на пост>>>>>

7️⃣ Как название фирмы влияет на блок по 115-ФЗ

Ссылка на пост>>>>>

8️⃣ Какие схемы используются для снятия наличных с корпоративных карт

Ссылка на пост>>>>>

9️⃣ Как работать продавцу на маркетплейсах, чтобы не попасть под 115-ФЗ

Ссылка на пост>>>>>

1️⃣ 🔤 Как правильно работать с точки зрения того самого 115-ФЗ если у бизнеса открыто несколько счетов в разных банках.

Ссылка на пост>>>>>

---------

❤ Канал | 💬 Бот | 🌐 Сайт

Очень полезно не только для предпринимателей, но и для бухгалтеров и всех, кто хоть как-то связан с бизнесом

Ссылка на пост>>>>>

Чего ждать, к чему готовиться. Заглянем в 2025 год.

Ссылка на пост>>>>>

Ссылка на пост>>>>>

Ссылка на пост>>>>>

Можно ли предлагать клиентам скинуть оплату на карту?

Ссылка на пост>>>>>

Ссылка на пост>>>>>

Ссылка на пост>>>>>

Ссылка на пост>>>>>

Ссылка на пост>>>>>

Ссылка на пост>>>>>

---------

Please open Telegram to view this post

VIEW IN TELEGRAM

Сегодня в 11:00 стартует эфир на канале @sellermp на тему Закона 115-ФЗ.

Присоединяйтесь.

Присоединяйтесь.

Зпись эфира можно посмотреть по ссылке https://www.youtube.com/watch?v=tQseMXy32GA

Спасибо организаторам, очень приятная и душевная беседа получилась.

Спасибо организаторам, очень приятная и душевная беседа получилась.

YouTube

Все о 115 ФЗ для селлера маркетплейсов. Эфир с Сергеем Юдаковым

Юдаков Сергей - основатель "Службы экономической безопасности 115-ФЗ", автор самого крупного Telegram канала, посвященный Закону 115-ФЗ https://t.me/tot115fz

Эфир проводился в канале про МАРКЕТПЛЕЙСЫ https://t.me/sellermp

Таймкоды:

00:00 | Представление…

Эфир проводился в канале про МАРКЕТПЛЕЙСЫ https://t.me/sellermp

Таймкоды:

00:00 | Представление…