Forwarded from НА-ГОРА. Угольная аналитика

Прибыль угольной отрасли за год удвоилась

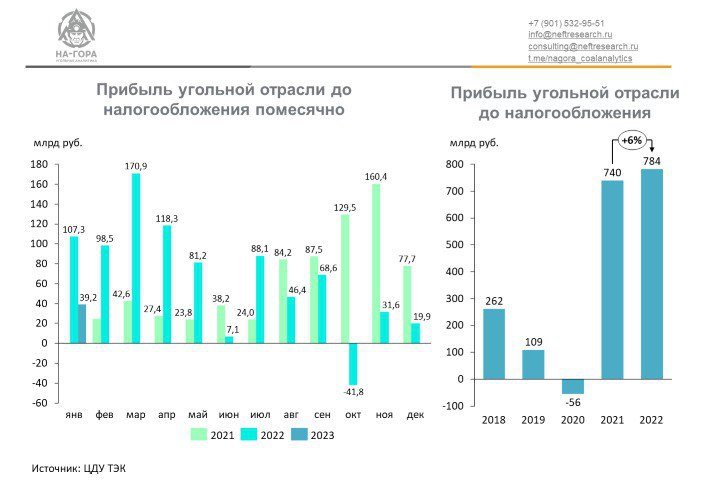

Прибыль угольной отрасли до налогообложения (EBT) в январе 2023 г. составила 39,2 млрд руб. Это больше ЕВТ отрасли в декабре 2022 г. в 2 раза, но почти в 3 раза меньше относительно января 2022 г.

Наиболее прибыльным угольным регионом ожидаемо стал Кузбасс: на него пришлось 23,1 млрд руб., или 59% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 8,4 млрд руб., или 21,5% от прибыли до налогообложения отрасли. При этом годом ранее EBT якутских УК за тот же период была выше – 9,7 млрд руб.

Эксперты «На-Гора» указывают на наметившуюся с марта 2022 г. тенденцию на снижение прибыльности продаж российского угля. Сказывается эффект действия дисконтов на российский уголь в АТР. Также на показателях финансовой эффективности отрасли отражается снижение объемов отгрузки на экспорт. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова задействовать в 4 кв. 2023 г.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Прибыль угольной отрасли до налогообложения (EBT) в январе 2023 г. составила 39,2 млрд руб. Это больше ЕВТ отрасли в декабре 2022 г. в 2 раза, но почти в 3 раза меньше относительно января 2022 г.

Наиболее прибыльным угольным регионом ожидаемо стал Кузбасс: на него пришлось 23,1 млрд руб., или 59% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 8,4 млрд руб., или 21,5% от прибыли до налогообложения отрасли. При этом годом ранее EBT якутских УК за тот же период была выше – 9,7 млрд руб.

Эксперты «На-Гора» указывают на наметившуюся с марта 2022 г. тенденцию на снижение прибыльности продаж российского угля. Сказывается эффект действия дисконтов на российский уголь в АТР. Также на показателях финансовой эффективности отрасли отражается снижение объемов отгрузки на экспорт. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова задействовать в 4 кв. 2023 г.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Количество используемых электрокаров в мире в прошлом году превысило 25 млн штук. Каждая вторая самобеглая электрическая машина ездит в Китае, где машин на электротяге уже около 12 млн штук из 319 млн автопарка страны. То есть электромобиль в Китае - уже статистически значимая величина.

Однако, имея гигантский по сравнению с другими странами парк электрокаров, Китай продолжает ставить рекорды по импорту и потреблению нефти. То есть даже массовая электромобилизация, пока не оказывает значительного влияния на рынок нефти и нефтепродуктов.

А вот на рынок лития и меди – влияние есть. Эти металлы заметно подорожали в последние годы, ставя естественные - экономические ограничения на дальнейшее расширение парка электрических машин в мире, и в первую очередь в том же Китае, где ценовые факторы имеют важнейшее значение. Здесь электоркар это не премиальные автомобили типа Tesla или BMW, а скорее недорогие утилитарные городские машинки.

Однако, имея гигантский по сравнению с другими странами парк электрокаров, Китай продолжает ставить рекорды по импорту и потреблению нефти. То есть даже массовая электромобилизация, пока не оказывает значительного влияния на рынок нефти и нефтепродуктов.

А вот на рынок лития и меди – влияние есть. Эти металлы заметно подорожали в последние годы, ставя естественные - экономические ограничения на дальнейшее расширение парка электрических машин в мире, и в первую очередь в том же Китае, где ценовые факторы имеют важнейшее значение. Здесь электоркар это не премиальные автомобили типа Tesla или BMW, а скорее недорогие утилитарные городские машинки.

Прошли на тоненького

Аномально теплая зима в США – абсолютно недооцененный энергетическими аналитиками фактор беспроблемного прохождения прошлой зимы Европой. Извлечение газа из ПГХ южно-центральном регионе США (там сосредоточены основные ПГХ) началось лишь в третей декаде декабря, а не в ноябре, как это обычно бывает. Более того, запасенного на зиму газа требовалось заметно меньше, чем в среднем за прошедшие пять лет.

Не нужно забывать, что крупнейший экспортный терминал в США Freeport LNG прошлую зиму находился в простое, что так же искусственно занижало спрос на природный газ в США. Тем не менее, гарантировать продолжение зимних климатических аномалий как в США , так и в Европе в ближайшие годы, вряд ли кто-то решится. Поэтому надеяться на избыток СПГ на мировом рынке и природного газа на внутреннем рынке США в ближайшие годы не стоит. Более того, из-за избытка экспортной инфраструктуры, и ограниченных возможностей по добыче газа, дефицит зимнего газа грозит не только Европе, но и Штатам.

Аномально теплая зима в США – абсолютно недооцененный энергетическими аналитиками фактор беспроблемного прохождения прошлой зимы Европой. Извлечение газа из ПГХ южно-центральном регионе США (там сосредоточены основные ПГХ) началось лишь в третей декаде декабря, а не в ноябре, как это обычно бывает. Более того, запасенного на зиму газа требовалось заметно меньше, чем в среднем за прошедшие пять лет.

Не нужно забывать, что крупнейший экспортный терминал в США Freeport LNG прошлую зиму находился в простое, что так же искусственно занижало спрос на природный газ в США. Тем не менее, гарантировать продолжение зимних климатических аномалий как в США , так и в Европе в ближайшие годы, вряд ли кто-то решится. Поэтому надеяться на избыток СПГ на мировом рынке и природного газа на внутреннем рынке США в ближайшие годы не стоит. Более того, из-за избытка экспортной инфраструктуры, и ограниченных возможностей по добыче газа, дефицит зимнего газа грозит не только Европе, но и Штатам.

Падение еще пары-тройки региональных банков в США создаст больший ущерб , чем предыдущий кризис 2008 года. Однако (пока) фондовый рынок не паникует: нет распродаж на рынке акций, маржин-коллов, коллапса межбанковского кредитования. Финансовый кризис в США (пока) удается удержать в контуре региональных банков: он не затрагивает системно значимые банки страны, которые помимо прямых банковских операций, таких как кредитование, еще и являются элементами банковской инфраструктуры.

Гиганты типа Citi, BofA или JPMorgan – осуществляют корреспондентские межбанковские и клиринговые расчеты, хеджируют риски, эмитируют и обслуживают ценные бумаги. Падение системно значимого фининститута приводит к выпадению части фининфраструктуры и создает массовые проблемы у других игроков отрасли.

Пока финсектор США от коллапса удается удержать консолидацией банков: сильный жрет слабого. Но кризис 2007-2009 годов на первых этапах начинался точно также. Однако закончился де-факто банкротством практически всех крупных банков США.

Гиганты типа Citi, BofA или JPMorgan – осуществляют корреспондентские межбанковские и клиринговые расчеты, хеджируют риски, эмитируют и обслуживают ценные бумаги. Падение системно значимого фининститута приводит к выпадению части фининфраструктуры и создает массовые проблемы у других игроков отрасли.

Пока финсектор США от коллапса удается удержать консолидацией банков: сильный жрет слабого. Но кризис 2007-2009 годов на первых этапах начинался точно также. Однако закончился де-факто банкротством практически всех крупных банков США.

Глобальный рынок СПГ в прошлом году вырос в два раза и приблизился к 0,5 трлн долл., при этом практически половина спроса пришлась на Европу, в частности такие цифры приводит МЭА. Такие крупные потребители газа как Китай, Ю.Корея и Индия вместе заплатили за поставки СПГ в прошлом году меньше, чем страны Европы. Впрочем, передел мирового рынка газа уже произошел и в ближайшие годы финансовые размеры рынка СПГ расти не будут, но это не исключает разовых ценовых всплесков и новых экстремумов на рынке природного газа в Европе, Азии и США в холодные месяцы года.

Стоимость страховки от дефолта США превысила стоимость страховки для Греции –свидетельство того, что часть финансовой элиты в США в панике. Впрочем, это уже «…цатый» сезон серила «лимит госдолга США», а каждый предыдущий заканчивался хэпиэндом.

Однако в этот раз ситуация несколько отличается. Из-за роста ставки ФРС стоимость заимствований на рынке значительно выросла, в США разрастается финансовый кризис, а американские банки погрязли в убытках: 722 банка США уведомили Федрезерв о нереализованных убытках, превышающих 50% капитала. Более чем у 30 банков – убытки превышают 85% их капитала.

После того как лимиты на госдолг будут повышены (а они будут повышены), Минфину США потребуется занять на рынке за несколько недель от 1,5 до 3 трлн долл. И вот здесь встанет вопрос, способны ли американские банки выкупить такую эмиссию без поддержки печатного станка. Отказаться от дефицитной налички и «заморозить» имеющиеся ликвидные активы в падающих US Treasures, для банка - загнать себя в еще более невыгодное положение.

Однако в этот раз ситуация несколько отличается. Из-за роста ставки ФРС стоимость заимствований на рынке значительно выросла, в США разрастается финансовый кризис, а американские банки погрязли в убытках: 722 банка США уведомили Федрезерв о нереализованных убытках, превышающих 50% капитала. Более чем у 30 банков – убытки превышают 85% их капитала.

После того как лимиты на госдолг будут повышены (а они будут повышены), Минфину США потребуется занять на рынке за несколько недель от 1,5 до 3 трлн долл. И вот здесь встанет вопрос, способны ли американские банки выкупить такую эмиссию без поддержки печатного станка. Отказаться от дефицитной налички и «заморозить» имеющиеся ликвидные активы в падающих US Treasures, для банка - загнать себя в еще более невыгодное положение.

Цена на природный газ на TTF упала ниже 400 долл за тыс кубометров, что на фоне меагрекордов прошлого года кажется очень низкой ценой, однако она остается в 1,5-2 раза выше средних за десятилетие. При этом газ – это базовый ресурс экономики, аналогично пшенице или нефти: рост цен на такие ресурсы вызывает структурные сдвиги во всей экономике.

Впрочем, они уже вовсю происходят. Не так быстро, как ожидалось еще год назад, но экономика Германии споткнулась и летит лицом вниз. Падение реального оборота розничной торговли в марте этого года составило 10,3% по сравнению с мартом прошлого года. Хуже было только в 1994 году. Сопоставимые проблемы в промышленности и других секторах экономики.

На этом фоне нет ничего удивительного, что спрос на природный газ в ЕС просто рухнул. По таким ценам он ни кому не нужен. Как результат рекордное за 6 лет (для этого времери года) количество СПГ скопившегося на судах ожидающих разгрузки. На рынке СПГ происходит затоваривание.

Впрочем, они уже вовсю происходят. Не так быстро, как ожидалось еще год назад, но экономика Германии споткнулась и летит лицом вниз. Падение реального оборота розничной торговли в марте этого года составило 10,3% по сравнению с мартом прошлого года. Хуже было только в 1994 году. Сопоставимые проблемы в промышленности и других секторах экономики.

На этом фоне нет ничего удивительного, что спрос на природный газ в ЕС просто рухнул. По таким ценам он ни кому не нужен. Как результат рекордное за 6 лет (для этого времери года) количество СПГ скопившегося на судах ожидающих разгрузки. На рынке СПГ происходит затоваривание.

Несмотря на рост ставок ФРС и банковский кризис, пока экономика США не думает замедляться, сводя на нет все усилия регулятора. Так спрос на авиационный керосин вышел на исторический максимум – свидетельство роста авиапутешествий в США. Очевидно, что первое, на чем экономят люди в кризисе – путешествия. А значит, пока охлаждение экономики на уровне потребителя не ощущается.

Повышение спроса на керосин произошло раньше обычного: до высокого сезона еще несколько месяцев – традиционный пик спроса приходится на сентябрь. Очевидно, что потребление топлива продолжит расти в ближайшие месяцы, а значит, вверх могут пойти и цены на средние дистилляты. Запасы на нефтебазах за последние месяцы так и не восстановлены, а цены хотя и скорректировались, но все равно остаются на высоком уровне.

Высокий спрос на топливо вновь может начать разгонять инфляцию в США.

Повышение спроса на керосин произошло раньше обычного: до высокого сезона еще несколько месяцев – традиционный пик спроса приходится на сентябрь. Очевидно, что потребление топлива продолжит расти в ближайшие месяцы, а значит, вверх могут пойти и цены на средние дистилляты. Запасы на нефтебазах за последние месяцы так и не восстановлены, а цены хотя и скорректировались, но все равно остаются на высоком уровне.

Высокий спрос на топливо вновь может начать разгонять инфляцию в США.

Forwarded from Верным курсом

🇺🇸Бурение газа в США сокращается самыми быстрыми темпами с 2016 года

▪️Согласно новому отчету Baker Hughes Co., газовый сектор США стремительно выводит буровые установки с месторождений из-за условий избыточного предложения, которые привели к обвалу цен на природный газ за девятимесячный период.

▪️Baker Hughes сообщила в пятницу, что геологоразведочные компании на этой неделе сократили число буровых установок на 16 до 141. Это самое значительное недельное снижение с февраля 2016 года.

▪️Согласно новому отчету Baker Hughes Co., газовый сектор США стремительно выводит буровые установки с месторождений из-за условий избыточного предложения, которые привели к обвалу цен на природный газ за девятимесячный период.

▪️Baker Hughes сообщила в пятницу, что геологоразведочные компании на этой неделе сократили число буровых установок на 16 до 141. Это самое значительное недельное снижение с февраля 2016 года.

В газ можно играть вдвоем

Кажется, европейцы тоже не лыком шиты и создали (вероятно, иллюзию) затоваривание рынка СПГ. Накопленный СПГ на судах, заполненные ПГХ, тепля зима – все это играет против цен на газ. Старая (гронингенская) модель европейского рынка газа имела защитные механизмы в виде долгосрочных контрактов, она не давала ценам сильно отклониться, как вверх, так и вниз. Переход на спотовую модель ценообразования создает условия для экстремальных колебаний цен, и после прохождения ценового пика, логично ждать очень низкого «дна».

Но что, интересно, теперь американский внутренний рынок газа стал зависим от мирового в целом, и европейского в частности. Избыток газа в Европе привел к тому, что цены на газ на внутреннем рынке в США заметно снизились. Речь вновь пошла о снижении буровой активности, что создает долгосрочные риски нехватки газа и СПГ, однако пока идет «медвежья» игра с целью пополнения запасов по адекватной цене на грядущую зиму. По прогнозам EIA цены если и вырастут, то не сильно.

Кажется, европейцы тоже не лыком шиты и создали (вероятно, иллюзию) затоваривание рынка СПГ. Накопленный СПГ на судах, заполненные ПГХ, тепля зима – все это играет против цен на газ. Старая (гронингенская) модель европейского рынка газа имела защитные механизмы в виде долгосрочных контрактов, она не давала ценам сильно отклониться, как вверх, так и вниз. Переход на спотовую модель ценообразования создает условия для экстремальных колебаний цен, и после прохождения ценового пика, логично ждать очень низкого «дна».

Но что, интересно, теперь американский внутренний рынок газа стал зависим от мирового в целом, и европейского в частности. Избыток газа в Европе привел к тому, что цены на газ на внутреннем рынке в США заметно снизились. Речь вновь пошла о снижении буровой активности, что создает долгосрочные риски нехватки газа и СПГ, однако пока идет «медвежья» игра с целью пополнения запасов по адекватной цене на грядущую зиму. По прогнозам EIA цены если и вырастут, то не сильно.

Налог на бедных

Эпицентр европейского кризиса находится в странах Восточной Европы. Именно там, самая высокая и устойчивая инфляция. Если говорить просто - то без российских дешевых энергоносителей экономическое чудо быстро закончилось: уровень жизни населения и без того в небогатых странах, устремился на «дно» двузначными темпами.

Тезис подтверждается тем, что используя одну и ту же валюту – евро (на нее фактор печатного станка ЕЦБ должен иметь одинаковое влияние во всех странах), принципиальное значение для инфляции имеет география. За редким исключением, чем дальше страна находится от российской границы (тем меньше поставлялось туда российского топлива) тем уровень инфляции ниже.

Восстанавливать доходы и перестраиваться восточно-европейским тиграм, после инфляционного шока, будет тяжело, а займет этот процесс много лет.

Эпицентр европейского кризиса находится в странах Восточной Европы. Именно там, самая высокая и устойчивая инфляция. Если говорить просто - то без российских дешевых энергоносителей экономическое чудо быстро закончилось: уровень жизни населения и без того в небогатых странах, устремился на «дно» двузначными темпами.

Тезис подтверждается тем, что используя одну и ту же валюту – евро (на нее фактор печатного станка ЕЦБ должен иметь одинаковое влияние во всех странах), принципиальное значение для инфляции имеет география. За редким исключением, чем дальше страна находится от российской границы (тем меньше поставлялось туда российского топлива) тем уровень инфляции ниже.

Восстанавливать доходы и перестраиваться восточно-европейским тиграм, после инфляционного шока, будет тяжело, а займет этот процесс много лет.

Forwarded from НА-ГОРА. Угольная аналитика

Российские угольщики теряют прибыль

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в феврале 2023 г. составила 63 млрд руб. Это больше ЕВТ отрасли в январе 2023 г. в 1,5 раза, но почти на 46% меньше относительно февраль 2022 г.

Лидером по прибыли до налогообложения является Кузбасс: в феврале 2023 г. на него пришлось 53 млрд руб., или 61% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 17 млрд руб., или 17% от прибыли до налогообложения отрасли. Годом ранее EBT якутских УК за тот же период была выше – 25 млрд руб.

Эксперты «На-Гора» указывают на то, что с марта 2022 г. укрепилась тенденция на снижение прибыльности российского угля. Это говорит о том, что дисконты на российский уголь в АТР оказывают существенное негативное влияние на экспортную выручку. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова применить в 4 кв. 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в феврале 2023 г. составила 63 млрд руб. Это больше ЕВТ отрасли в январе 2023 г. в 1,5 раза, но почти на 46% меньше относительно февраль 2022 г.

Лидером по прибыли до налогообложения является Кузбасс: в феврале 2023 г. на него пришлось 53 млрд руб., или 61% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 17 млрд руб., или 17% от прибыли до налогообложения отрасли. Годом ранее EBT якутских УК за тот же период была выше – 25 млрд руб.

Эксперты «На-Гора» указывают на то, что с марта 2022 г. укрепилась тенденция на снижение прибыльности российского угля. Это говорит о том, что дисконты на российский уголь в АТР оказывают существенное негативное влияние на экспортную выручку. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова применить в 4 кв. 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Снижение российского ВВП в первом квартале по сравнению с прошлым годом составило лишь 1,9%; относительно IV квартала рост составил 0,9%. Визуально видно – российская экономика вышла на траекторию восстановления. Ударная отчетность российских банков за начало года – косвенно подтверждает – острый кризис для экономики РФ позади.

Основной драйвер роста – траты российского бюджета. С одной стороны, действительно, Минфин РФ отошел от многолетних догм экономии и бюджетного профицита, и занял преактивную позицию, увеличивая траты, выступая в роли экономического двигателя. Впервые, осознанно такую антикризисную политику в РФ применили в ковидный кризис 2020 года, теперь ее повторяют и масштабируют.

Впрочем, ничего нового в этом нет. Траты американского и немецкого Минфина, удельно их ВВП значительно больше, и ни в США ни в ЕС это ни у кого не вызывает отторжения. То же правительство ФРГ для борьбы с энергокризисом занимает 10-12% от ВВП в год и ни у одного немца это не вызвало недоумения.

Основной драйвер роста – траты российского бюджета. С одной стороны, действительно, Минфин РФ отошел от многолетних догм экономии и бюджетного профицита, и занял преактивную позицию, увеличивая траты, выступая в роли экономического двигателя. Впервые, осознанно такую антикризисную политику в РФ применили в ковидный кризис 2020 года, теперь ее повторяют и масштабируют.

Впрочем, ничего нового в этом нет. Траты американского и немецкого Минфина, удельно их ВВП значительно больше, и ни в США ни в ЕС это ни у кого не вызывает отторжения. То же правительство ФРГ для борьбы с энергокризисом занимает 10-12% от ВВП в год и ни у одного немца это не вызвало недоумения.

Forwarded from Поворот на Восток

За последнюю неделю турецкие власти сожгли еще $9 млрд, чтобы удержать курс лиры. Судя по динамике расходов, ставка делалась на победу в первом туре, потому что сейчас денег почти не осталось: чистые международные резервы составляют $2,2 млрд, а за вычетом свопов –$57,9 млрд, а ведь курс лиры надо удержать любой ценой как минимум до второго тура 28 мая. Правда, победитель получит еще и мгновенную девальвацию курса лиры на 10-20%.

Бурить не перебурить

Все чудо американской нефтедобычи держится на одном месторождении – гигантской Перми. В прошлом году США удалось нарастить добычу на 0,6 млн барр в сутки и весь рост пришлось на два штата – Техас и Нью-Мексико. В остальных крупных формациях добыча падает. На Аляске – пятый год, в Калифорнии – седьмой.

Однако, какой бы гигантской не была Пермь, и какими бы чудесными не были технологии сланцевой добычи, любое месторождение нефти это ограниченный резервуар, и рано или поздно нефть в нем заканчивается. Сейчас есть все признаки переломного момента. В ближайшие годы, по прогнозам EIA темпы роста добычи замедлится – в этом году до 0,5 млн барр, в следующем до 0,2 млн барр. Не трудно предположить, что к середине десятилетия добыча нефти в Штатах выйдет на плато, а концу начнет падать. Учитывая срок службы сланцевой скважины – процесс сокращения добычи может быть очень стремительным.

Все чудо американской нефтедобычи держится на одном месторождении – гигантской Перми. В прошлом году США удалось нарастить добычу на 0,6 млн барр в сутки и весь рост пришлось на два штата – Техас и Нью-Мексико. В остальных крупных формациях добыча падает. На Аляске – пятый год, в Калифорнии – седьмой.

Однако, какой бы гигантской не была Пермь, и какими бы чудесными не были технологии сланцевой добычи, любое месторождение нефти это ограниченный резервуар, и рано или поздно нефть в нем заканчивается. Сейчас есть все признаки переломного момента. В ближайшие годы, по прогнозам EIA темпы роста добычи замедлится – в этом году до 0,5 млн барр, в следующем до 0,2 млн барр. Не трудно предположить, что к середине десятилетия добыча нефти в Штатах выйдет на плато, а концу начнет падать. Учитывая срок службы сланцевой скважины – процесс сокращения добычи может быть очень стремительным.

Forwarded from Технологии против геологии

Европейская школа пессимизма: обратите внимание, как МЭА ежемесячно повышала прогноз спроса на нефть в 2023 г.

Одновременно, цена на нефть в этот период снижалась.

Это свидетельствует не только о существенном непонимании спроса аналитиками МЭА, но и недооценкой предложения, точнее, переоценкой его снижения в РФ.

Одновременно, цена на нефть в этот период снижалась.

Это свидетельствует не только о существенном непонимании спроса аналитиками МЭА, но и недооценкой предложения, точнее, переоценкой его снижения в РФ.

Минэнерго США считает, что цены на нефть в ближайшие два года останутся примерно на текущих уровнях. Среди медвежьих факторов EIA отмечает ухудшающуюся статистику из Китая, начало рецессии в США, и сохранение уровня добычи нефти в России, несмотря на анонс ее сокращения. Остановка добычи нефти в Ираке и проблемы в Нигерии уже учтены рынком, как и потенциальное снижение добычи, странами ОПЕК.

Очевидно, прогноз учитывает слишком много негативных факторов для цен на нефть, но игнорирует возможные форс-мажоры виде, более существенного сокращения добычи странами ОПЕК+ или активизации ирано-израильского противостояния. Кроме того, уже сейчас можно прогнозировать включение печатного станка в США, после появления первых признаков рецессии. В 2020 году эмиссия и агрессивные траты правительства США стала мощнейшим драйвером роста цен на сырьевые товары.

Очевидно, прогноз учитывает слишком много негативных факторов для цен на нефть, но игнорирует возможные форс-мажоры виде, более существенного сокращения добычи странами ОПЕК+ или активизации ирано-израильского противостояния. Кроме того, уже сейчас можно прогнозировать включение печатного станка в США, после появления первых признаков рецессии. В 2020 году эмиссия и агрессивные траты правительства США стала мощнейшим драйвером роста цен на сырьевые товары.

Цены на медь опустились ниже 8 тыс долл за тонну – впервые в этом году. Медь – опережающий индикатор промышленной активности и в первую очередь в Китае. Снижение спроса на этот металл, и последующее снижение цен – говорит, что экономика КНР так и не смогла выйти на устойчивую траекторию роста после снятия ковидных ограничений.

Впрочем, учитывая роль Китая для мировой экономики, рассматривать его в отдельности от других стран контрагентов – ЕС и США, бессмысленно. Снижение экономической активности в развитом мире (рецессия) тут же сказывается на китайских производителях. Цены на медь, намекают, что ситуация в развитом мире далека от идеальной. Мировая экономика вползает в очередной экономический кризис вызванный ростом стоимости кредитов в евро и американском долларе. Сырье реагирует естественным образом. Похоже что до начала нового цикла роста, сползание цен на сырьевые товары продолжиться.

Впрочем, учитывая роль Китая для мировой экономики, рассматривать его в отдельности от других стран контрагентов – ЕС и США, бессмысленно. Снижение экономической активности в развитом мире (рецессия) тут же сказывается на китайских производителях. Цены на медь, намекают, что ситуация в развитом мире далека от идеальной. Мировая экономика вползает в очередной экономический кризис вызванный ростом стоимости кредитов в евро и американском долларе. Сырье реагирует естественным образом. Похоже что до начала нового цикла роста, сползание цен на сырьевые товары продолжиться.

Кто крайний в очередь на монополию?

Министерство энергетики США в своем новом прогнозе по экспорту СПГ из США заняло интересную позицию: США могут наращивать экспорт СПГ только при высоких ценах на газ. При низких ценах, экспорт, вероятно, останется на текущем уровне до середины века. То есть после взрывов «Северных потоков», американцы заместили монополию «Газпрома», и в отличии от последнего, тут же организовали диктат.

Минэнерго США мягко намекает – как раньше, много газа и дешево, больше не будет. Если Европе (Китаю, Японии и Ю.Корее) нужно больше СПГ, то цены должны быть высокими и текущие 300 долл за тысячу кубометров (на 20% выше средних за десятилетие) – очевидно низкий уровень цен. В таких условиях, Европе остается лишь надеяться на теплые зимы и продолжение деиндустриализации.

Министерство энергетики США в своем новом прогнозе по экспорту СПГ из США заняло интересную позицию: США могут наращивать экспорт СПГ только при высоких ценах на газ. При низких ценах, экспорт, вероятно, останется на текущем уровне до середины века. То есть после взрывов «Северных потоков», американцы заместили монополию «Газпрома», и в отличии от последнего, тут же организовали диктат.

Минэнерго США мягко намекает – как раньше, много газа и дешево, больше не будет. Если Европе (Китаю, Японии и Ю.Корее) нужно больше СПГ, то цены должны быть высокими и текущие 300 долл за тысячу кубометров (на 20% выше средних за десятилетие) – очевидно низкий уровень цен. В таких условиях, Европе остается лишь надеяться на теплые зимы и продолжение деиндустриализации.

Высокие цены на бензин, при изобилии нефти - это не только боль россиян, но и американцев.

После значительного роста летом прошлого года, цены на галлон снизились, однако даже с учетом инфляции остаются выше, чем до введения эмбарго на российскую нефть. При этом, нефтебазы в США пустые. Особенно остро вопрос стоит с дизелем и керосином. Впереди высокий автомобильный и авиационный сезон, и цены очевидно вновь пойдут вверх с уже достаточно высокой базы. При этом, цены на нефть сегодня имеют опосредованное влияние на стоимость бензина на заправках. Проблема в нехватке НПЗ в США и быстро ее не решить.

Но важно другое – цены на топливо имеют ключевое влияние на инфляцию в США. Их рост тут же ведет к подорожанию всего и вся. Именно поэтому, политика ФРС определяется не финансовым сектором (монетарной политикой), а бесперебойной работой реального сектора, а конкретно НПЗ.

После значительного роста летом прошлого года, цены на галлон снизились, однако даже с учетом инфляции остаются выше, чем до введения эмбарго на российскую нефть. При этом, нефтебазы в США пустые. Особенно остро вопрос стоит с дизелем и керосином. Впереди высокий автомобильный и авиационный сезон, и цены очевидно вновь пойдут вверх с уже достаточно высокой базы. При этом, цены на нефть сегодня имеют опосредованное влияние на стоимость бензина на заправках. Проблема в нехватке НПЗ в США и быстро ее не решить.

Но важно другое – цены на топливо имеют ключевое влияние на инфляцию в США. Их рост тут же ведет к подорожанию всего и вся. Именно поэтому, политика ФРС определяется не финансовым сектором (монетарной политикой), а бесперебойной работой реального сектора, а конкретно НПЗ.