При текущих темпах потребления дизеля и керосина есть риск полной остановки коммерческого движения в Нью-Джерси и Нью-Йорке уже к новому году. Это два крупнейших центра потребления топлива на восточном побережье США с многомиллионным населением.

При этом сегодняшние цены на топливо и нефть абсолютно не закладывают перспективу острой нехватки топлива в США, то есть «рука рынка» атрофирована. Механизм ценового ограничения потребления не работает. Как результат коммерческие запасы тают на глазах.

Предположим, что такая рыночная аномалия связана с предвыборной гонкой в Сенат США, и администрация президента включила режим «ручного управления» нефтяной отраслью США. Такое администрирование эффективно с точки зрения ценообразования и социальных эффектов, но ни как не решает проблему реального дефицита топлива. Очевидно, что рынок возьмет свое и рано или поздно цены взорвутся.

Де-факто оказалось, что США абсолютно не готовы к эмбарго на российскую нефть. Санкции уже сейчас бьют по США. Дальше проблем будет больше.

При этом сегодняшние цены на топливо и нефть абсолютно не закладывают перспективу острой нехватки топлива в США, то есть «рука рынка» атрофирована. Механизм ценового ограничения потребления не работает. Как результат коммерческие запасы тают на глазах.

Предположим, что такая рыночная аномалия связана с предвыборной гонкой в Сенат США, и администрация президента включила режим «ручного управления» нефтяной отраслью США. Такое администрирование эффективно с точки зрения ценообразования и социальных эффектов, но ни как не решает проблему реального дефицита топлива. Очевидно, что рынок возьмет свое и рано или поздно цены взорвутся.

Де-факто оказалось, что США абсолютно не готовы к эмбарго на российскую нефть. Санкции уже сейчас бьют по США. Дальше проблем будет больше.

Forwarded from Поворот на Восток

Пекинская недвижимость ощущает себя хуже, чем во время корона-кризиса 2020. Коллеги из канала Графономика указывают на системный кризис китайской экономики: инвестиционная модель роста исчерпала себя, на новое жилье уже просто нет покупателей. Чем-то это похоже на Японию конца 1980-х, но есть и ряд различий, которые оставляют надежду как китайской экономике, так и российской, зависящей от спроса и цен на сырье.

Forwarded from Буровая

Если ЕС серьезно намерен прекратить импорт нефтепродуктов из РФ в начале 2023 г., то он рискует столкнуться с жестким дефицитом: в августе объем экспорта российского дизтоплива через морской рынок составил 543 тыс. б\с и в целом не менялся даже после начала спецоперации.

В мире нет таких мощностей, чтобы покрыть выпадающий импорт, и ЕС уже пытается скупать дизтопливо в Азии, что ведет к росту маржи на нефтепродукты.

Китай может увеличить предложение дизтоплива на мировом рынке (скорее всего, он будет для этого скупать дешевую российскую нефть), но у него так же есть и союз с Москвой.

Буровая: Потрясающая конструкция: отказаться от нефтепродуктов из России, чтобы покупать их в Китае, который купит освободившуюся русскую нефть дешевле рынка! Просто пир духа :)))

В мире нет таких мощностей, чтобы покрыть выпадающий импорт, и ЕС уже пытается скупать дизтопливо в Азии, что ведет к росту маржи на нефтепродукты.

Китай может увеличить предложение дизтоплива на мировом рынке (скорее всего, он будет для этого скупать дешевую российскую нефть), но у него так же есть и союз с Москвой.

Буровая: Потрясающая конструкция: отказаться от нефтепродуктов из России, чтобы покупать их в Китае, который купит освободившуюся русскую нефть дешевле рынка! Просто пир духа :)))

Forwarded from ПСБ Аналитика

Американские нефтяники приуныли

Снижение цен на нефть привело к стагнации буровой активности в США. Количество активных буровых установок достигло максимума в конце июля — 605 штук (Baker Hughes). Этому способствовал максимум цены на нефть WTI, который в июне составил $115/барр.

Теперь, когда цена на нефть упала ниже $90/барр., инвестиции в бурение на сланцевых залежах США последовали за ней. На прошлой неделе количество активных буровых составило 591 единиц, что на 2,3% ниже июльского максимума.

Текущую ситуацию отличает высокая удельная выработка на одну буровую, которая по данным отчета DPR EIA, составляет 1016 барр./сут. Но этот показатель также падает. От максимума февраля снижение составило 21%.

Неизбежным следствием снижения числа буровых и выработки нефти на них станет стагнация, а затем и спад в добыче нефти в США, который начнется уже весной 2023 года. Но EIA не замечает угрозы и по-прежнему пытается манипулировать ценами на нефть с помощью оптимистичного прогноза добычи.

@macroresearch

Снижение цен на нефть привело к стагнации буровой активности в США. Количество активных буровых установок достигло максимума в конце июля — 605 штук (Baker Hughes). Этому способствовал максимум цены на нефть WTI, который в июне составил $115/барр.

Теперь, когда цена на нефть упала ниже $90/барр., инвестиции в бурение на сланцевых залежах США последовали за ней. На прошлой неделе количество активных буровых составило 591 единиц, что на 2,3% ниже июльского максимума.

Текущую ситуацию отличает высокая удельная выработка на одну буровую, которая по данным отчета DPR EIA, составляет 1016 барр./сут. Но этот показатель также падает. От максимума февраля снижение составило 21%.

Неизбежным следствием снижения числа буровых и выработки нефти на них станет стагнация, а затем и спад в добыче нефти в США, который начнется уже весной 2023 года. Но EIA не замечает угрозы и по-прежнему пытается манипулировать ценами на нефть с помощью оптимистичного прогноза добычи.

@macroresearch

Несмотря на огромные субсидии, политическую и организационную поддержку, безлимитное кредитование и технологическую революцию, снизившую стоимость установки, скорость внедрения ВИЭ в США 1.п.п. в год. С такими темпами, полный отказ от ископаемого топлива в электрогенерации в стране, мировом лидере "зеленой" революции - США, будет возможен лишь через 75 лет, то есть к концу века.

При этом, несмотря на удешевление установки ветряков и солнечных панелей, темпы внедрения вряд ли ускорятся в ближайшие годы. Во-первых установка ВИЭ требуют модернизации сетей, что часто не закладывается экономические модели, а это дорого. Во- вторых, срок службы ветряков и панелей 25 лет. Отрасль начинает "догонять" отработавшее свой век оборудование.

В-третьих, сейчас нет экономически эффективной технологии выравнивания генерации. И если на посуточное сглаживание пиков хотя бы есть теоретический ответ – аккумуляторы и ГАЭС, то, как сгладить изменение потребления внутри года без резерва в виде ТЭС– нет даже теоретических ответов.

При этом, несмотря на удешевление установки ветряков и солнечных панелей, темпы внедрения вряд ли ускорятся в ближайшие годы. Во-первых установка ВИЭ требуют модернизации сетей, что часто не закладывается экономические модели, а это дорого. Во- вторых, срок службы ветряков и панелей 25 лет. Отрасль начинает "догонять" отработавшее свой век оборудование.

В-третьих, сейчас нет экономически эффективной технологии выравнивания генерации. И если на посуточное сглаживание пиков хотя бы есть теоретический ответ – аккумуляторы и ГАЭС, то, как сгладить изменение потребления внутри года без резерва в виде ТЭС– нет даже теоретических ответов.

Правительство Германии может увеличить свою долю в Uniper SE выше 50% и готово пойти на исторический шаг - полностью национализировать крупнейшего импортера газа в стране, если это необходимо для предотвращения коллапса энергетической системы, - пишет Bloomberg.

Uniper нуждается в дополнительной помощи со стороны государства после того, как она уже воспользовалась пакетом поддержки, стоимость которого может достигать 20 миллиардов евро.

Uniper нуждается в дополнительной помощи со стороны государства после того, как она уже воспользовалась пакетом поддержки, стоимость которого может достигать 20 миллиардов евро.

Forwarded from Поворот на Восток

По итогам августа Россия продала больше нефти (+220 тысяч баррелей в сутки), но за меньшие деньги ($17,7 млрд, -$1,2 млрд по сравнению с августом). Снижение доходов связано с общим падением цен на нефть. Из плюсов, дисконт Urals к Brent упал до 23% с 35% в марте-апреле.

Forwarded from ПСБ Аналитика

Рынок нефти в сентябре

На этой неделе обновили свои ежемесячные прогнозы мирового рынка нефти все три ключевые энергетических агентства: EIA, IEA и OPEC.

Рост мирового спроса на нефть в 2022 году оценивается в 2-3,1%, причем самый оптимистичный прогноз принадлежит OPEC. Несмотря на угрозу рецессии в Европе и США, организация не изменила прогноз по сравнению с августовским выпуском, а EIA даже немного увеличило его. Однако IEA технически сократило прогноз роста спроса на 0,1 млн барр./сут., пересмотрев вверх уровень потребления в 2021 году.

Рост мирового предложения нефти в 2022 году составит 4,4-4,8%. Самый динамичный рост, как и в прошлом месяце, прогнозирует IEA – 4,8 млн барр./сут. Остальные агентства немного сократили свои ожидания в текущем году.

Опережающий рост предложения по отношению к спросу обусловил, в том числе, снижение цен на нефть со $123/барр. в среднем за июнь до чуть ниже $95/барр. (Brent) на текущий момент.

@macroresearch

На этой неделе обновили свои ежемесячные прогнозы мирового рынка нефти все три ключевые энергетических агентства: EIA, IEA и OPEC.

Рост мирового спроса на нефть в 2022 году оценивается в 2-3,1%, причем самый оптимистичный прогноз принадлежит OPEC. Несмотря на угрозу рецессии в Европе и США, организация не изменила прогноз по сравнению с августовским выпуском, а EIA даже немного увеличило его. Однако IEA технически сократило прогноз роста спроса на 0,1 млн барр./сут., пересмотрев вверх уровень потребления в 2021 году.

Рост мирового предложения нефти в 2022 году составит 4,4-4,8%. Самый динамичный рост, как и в прошлом месяце, прогнозирует IEA – 4,8 млн барр./сут. Остальные агентства немного сократили свои ожидания в текущем году.

Опережающий рост предложения по отношению к спросу обусловил, в том числе, снижение цен на нефть со $123/барр. в среднем за июнь до чуть ниже $95/барр. (Brent) на текущий момент.

@macroresearch

Как обанкротить Германию

События происходящие в энергетической сфере Германии – беспрецедентны. Сейчас страна пытается в ускоренном режиме заместить русский газ на СПГ. Беспрецедентны объемы замещения – это 45-50 млрд кубометров газа в год. Такой объем - половина годового экспорта Катара или США. Просто так, на рынке его не найти. Перед тем как начать бурить месторождение, класть трубы, строить газификационный терминал, нефтегазовая компания заключает долгосрочный договор поставки. То есть буквально, каждый куб газа в мире законтрактован.

Чтобы его перекупить необходимо давать премию к биржевой цене, которая сейчас около 2500 долл за тыс кубометров. Трубный газ из России по долгосрочным контрактам стоит 550 долл за тыс кубометров. Переводя в язык цифр – объем газа который у «Газпрома» стоит порядка 25 млрд долл, у поставщиков СПГ уже – 125 млрд долл. В итоге, под политическим предлогом происходит реальный выем денег из экономики Германии. Очевидный бенефициар этого выема – США.

События происходящие в энергетической сфере Германии – беспрецедентны. Сейчас страна пытается в ускоренном режиме заместить русский газ на СПГ. Беспрецедентны объемы замещения – это 45-50 млрд кубометров газа в год. Такой объем - половина годового экспорта Катара или США. Просто так, на рынке его не найти. Перед тем как начать бурить месторождение, класть трубы, строить газификационный терминал, нефтегазовая компания заключает долгосрочный договор поставки. То есть буквально, каждый куб газа в мире законтрактован.

Чтобы его перекупить необходимо давать премию к биржевой цене, которая сейчас около 2500 долл за тыс кубометров. Трубный газ из России по долгосрочным контрактам стоит 550 долл за тыс кубометров. Переводя в язык цифр – объем газа который у «Газпрома» стоит порядка 25 млрд долл, у поставщиков СПГ уже – 125 млрд долл. В итоге, под политическим предлогом происходит реальный выем денег из экономики Германии. Очевидный бенефициар этого выема – США.

Отжимая сверхмаржу с европейского рынка газа, американские газовики ставят на край коллапса свой национальный рынок. В ближайшие месяцы цены на газ в США рискуют повторить траектории хаба TTF. Так газ на Henry Hub уже подорожал с начала года в два раза. Причина роста - дефицит газа из-за повышенного внутреннего потребления и растущего экспорта. Ралли на газовом рынке США остановила авария на Freeport LNG. Однако в 2023 году он вернется к работе.

Высокие цены на газ в США вызвали ажиотаж бурения. Но по прогнозам EIA рост числа буровых установок не приведет к значительному повышению добычи. Причина тому – дефицит магистральных газопроводов. Газ просто останется запертым на месторождениях. А вот экспортной инфраструктуры – СПГ терминалов в США даже в избытке. В этом году был запущен уже седьмой СПГ завод - Calcasieu Pass LNG.

В итоге, с началом отопительного сезона газа в США на всех будет нахватать. А местным энергетикам придется побороться за молекулы свободы с европейскими и азиатскими.

Высокие цены на газ в США вызвали ажиотаж бурения. Но по прогнозам EIA рост числа буровых установок не приведет к значительному повышению добычи. Причина тому – дефицит магистральных газопроводов. Газ просто останется запертым на месторождениях. А вот экспортной инфраструктуры – СПГ терминалов в США даже в избытке. В этом году был запущен уже седьмой СПГ завод - Calcasieu Pass LNG.

В итоге, с началом отопительного сезона газа в США на всех будет нахватать. А местным энергетикам придется побороться за молекулы свободы с европейскими и азиатскими.

Forwarded from Трибалтийские Вымираты

🇪🇺❗В Евросоюзе новый рекорд инфляции

Годовая инфляция в августе 2022 года - 10,1%.

В еврозоне - 9,1%

@estlatlitv - агрегатор прибалтийского зла!

Годовая инфляция в августе 2022 года - 10,1%.

В еврозоне - 9,1%

@estlatlitv - агрегатор прибалтийского зла!

Forwarded from Юрий Баранчик

Какие уроки следуют извлечь из рейдерского захвата имущества Роснефти в Германии

Федеральное сетевое агентство Германии получило в доверительное управление на 6 месяцев от Минэкономики ФРГ две дочерние компании Роснефти, а также доли от участия одной из этих дочерних структур в трёх нефтеперерабатывающих заводах. Общая мощность данных заводов - около 37 млн т/год, в т.ч. на Роснефть приходится 12,5 млн т/год.

На данные меры германского правительства Роснефть может ответить остановкой транзита нефти в ФРГ по трубопроводу «Дружба». Однако это не окажет серьёзного влияния на Германию, т.к. её правительство планирует полностью отказаться от российской нефти до конца 2022 года.

Какие уроки необходимо извлечь из этого неприятного для России инцидента?

Первое. Нельзя строить стратегические отношения в экономике со страной, которая не имеет политической субъектности, в данном случае – с Германией, находящейся под плотным управлением англосаксов.

Второе. НПЗ надо покупать и строить на российской территории. Так он будет защищён от рейдерского захвата иностранного государства.

Третье. На Запад и в другие части света следует продавать не сырую нефть, а продукцию высоких переделов. Так будет формироваться дополнительная добавочная стоимость, и в России останется больше налогов. Будут созданы высокотехнологичные производства в нефтехимической промышленности, появятся новые рабочие места.

Федеральное сетевое агентство Германии получило в доверительное управление на 6 месяцев от Минэкономики ФРГ две дочерние компании Роснефти, а также доли от участия одной из этих дочерних структур в трёх нефтеперерабатывающих заводах. Общая мощность данных заводов - около 37 млн т/год, в т.ч. на Роснефть приходится 12,5 млн т/год.

На данные меры германского правительства Роснефть может ответить остановкой транзита нефти в ФРГ по трубопроводу «Дружба». Однако это не окажет серьёзного влияния на Германию, т.к. её правительство планирует полностью отказаться от российской нефти до конца 2022 года.

Какие уроки необходимо извлечь из этого неприятного для России инцидента?

Первое. Нельзя строить стратегические отношения в экономике со страной, которая не имеет политической субъектности, в данном случае – с Германией, находящейся под плотным управлением англосаксов.

Второе. НПЗ надо покупать и строить на российской территории. Так он будет защищён от рейдерского захвата иностранного государства.

Третье. На Запад и в другие части света следует продавать не сырую нефть, а продукцию высоких переделов. Так будет формироваться дополнительная добавочная стоимость, и в России останется больше налогов. Будут созданы высокотехнологичные производства в нефтехимической промышленности, появятся новые рабочие места.

neftegaz.ru

Правительство Германии назначило фидуциария для 3 НПЗ Роснефти. Пока на 6 месяцев

Анонсированная цель введенного доверительного управления вдохновляет: доверительное управление обеспечивает упорядоченное продолжение бизнеса для стабилизации группы Роснефть.

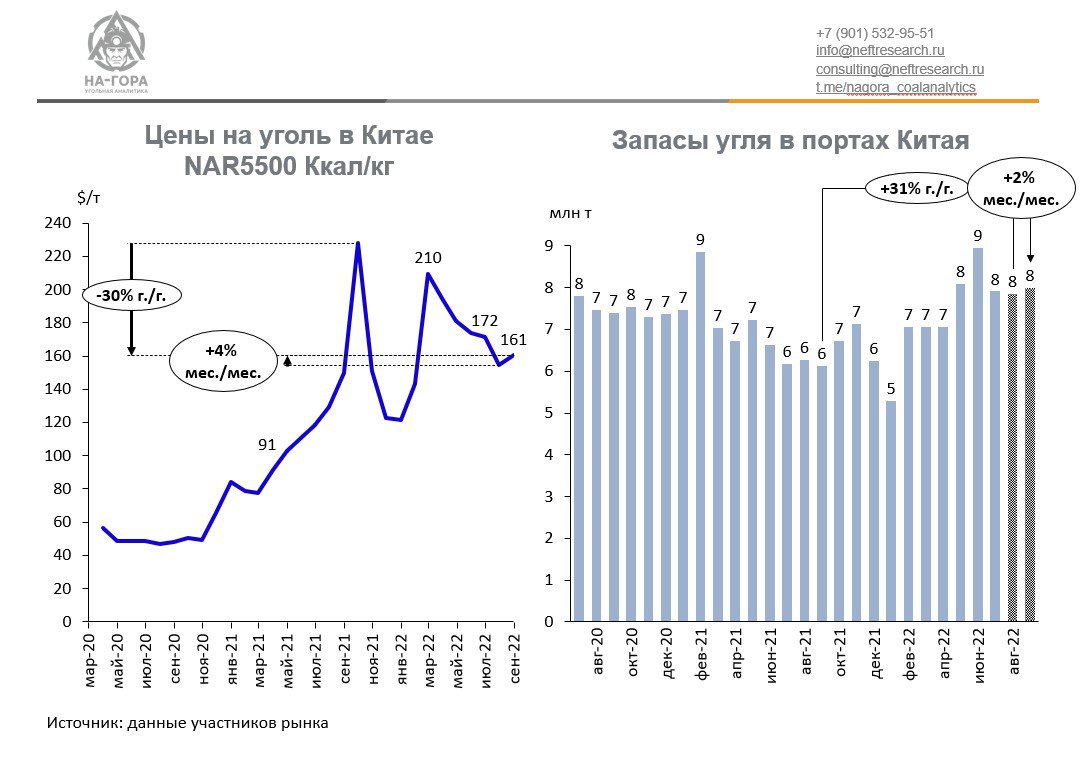

Forwarded from НА-ГОРА. Угольная аналитика

Китай пополняет запасы угля

Коронавирус снова играет с Китаем злую шутку. Только если полтора-два года назад он просто замедлил экономику, то сейчас Китай рискует замерзнуть зимой. Причиной тому, по словам китайских трейдеров, является сокращение поставок энергетического угля из Индонезии. При этом внутренняя добыча не справляется с запросами электрогенераторов.

На этом фоне цены на импортный уголь на базисе CFR Южный Китай NAR5500 пошли в рост. Сентябрьские котировки выросли на 4% мес./мес., до $161/т. Повышательным настроениям на рынке будут способствовать новости о наращивании запасов угля на предприятиях угледобычи на севере Китая. При этом китайские потребители конкурируют за индонезийский уголь с Вьетнамом и Южной Кореей, что также приведет к увеличению запасов угля в китайских портах.

Вероятнее всего, китайские потребители компенсируют дефицит за счет российского угля, поскольку Китай стал почти единственным крупным рынком сбыта для экспортеров отечественного твердого топлива. Однако для российских угольщиков это повод ответно «выкрутить руки» Китаю и хотя бы немного нивелировать дисконт, с которым российский уголь торгуется в этой стране.

@nagora_coalanalytics

Коронавирус снова играет с Китаем злую шутку. Только если полтора-два года назад он просто замедлил экономику, то сейчас Китай рискует замерзнуть зимой. Причиной тому, по словам китайских трейдеров, является сокращение поставок энергетического угля из Индонезии. При этом внутренняя добыча не справляется с запросами электрогенераторов.

На этом фоне цены на импортный уголь на базисе CFR Южный Китай NAR5500 пошли в рост. Сентябрьские котировки выросли на 4% мес./мес., до $161/т. Повышательным настроениям на рынке будут способствовать новости о наращивании запасов угля на предприятиях угледобычи на севере Китая. При этом китайские потребители конкурируют за индонезийский уголь с Вьетнамом и Южной Кореей, что также приведет к увеличению запасов угля в китайских портах.

Вероятнее всего, китайские потребители компенсируют дефицит за счет российского угля, поскольку Китай стал почти единственным крупным рынком сбыта для экспортеров отечественного твердого топлива. Однако для российских угольщиков это повод ответно «выкрутить руки» Китаю и хотя бы немного нивелировать дисконт, с которым российский уголь торгуется в этой стране.

@nagora_coalanalytics

{kind=link}

Графономика

Как обанкротить Германию События происходящие в энергетической сфере Германии – беспрецедентны. Сейчас страна пытается в ускоренном режиме заместить русский газ на СПГ. Беспрецедентны объемы замещения – это 45-50 млрд кубометров газа в год. Такой объем -…

Украинизация Германии

Энергетическаяавантюра политика Германии очень напоминает события восьмилетней давности происходящие на Украине. В 2014 году под абсолютно надуманным предлогом Украина отказалась от покупки газа у «Газпрома», не имея на то никаких технологических возможностей.

В итоге российский газ как питал, так и питает экономику страны, правда он очень сильно подорожал, а его потребление стремительно падает уже восемь лет. И без того уставшая промышленность стала еще быстрее деградировать и вымирать. Зато на схеме «виртуального реверса» смогла заработать группа приближенных к власти олигархов, капитализируя через нехитрую схему промышленное наследия Советского Союза, выпивая последние соки из населения и бизнеса. При этом «Газпром» свой рынок сбыта на Украине не потерял. Он кратно съежился, но на молекулярном уровне остался за «Газпромом».

Украина, в последние годы – это полигон обкатки разрушающих технологий: политических, социальных, биологических, военных, как оказалось и энергетических.

Энергетическая

В итоге российский газ как питал, так и питает экономику страны, правда он очень сильно подорожал, а его потребление стремительно падает уже восемь лет. И без того уставшая промышленность стала еще быстрее деградировать и вымирать. Зато на схеме «виртуального реверса» смогла заработать группа приближенных к власти олигархов, капитализируя через нехитрую схему промышленное наследия Советского Союза, выпивая последние соки из населения и бизнеса. При этом «Газпром» свой рынок сбыта на Украине не потерял. Он кратно съежился, но на молекулярном уровне остался за «Газпромом».

Украина, в последние годы – это полигон обкатки разрушающих технологий: политических, социальных, биологических, военных, как оказалось и энергетических.

Forwarded from Поворот на Восток

Ещё одним последствием антироссийских санкций становится стремительное удорожание фрахта СПГ танкеров и нефтяных танкеров, которые приведут к ещё большему удорожанию топлива для конечных потребителей энергии в Азии и Европе.

Европа все еще надеется на легкий испуг от перекрытия газа. Так экономисты Bloombreg считают, что рецессия будет, но она продлится до весны, и окажется очень легкой – экономики европы просядут в пределах 0,5%. Учитывая выходящие статданные – эти прогноза взяты абсолютно с потолка, и по глубине и по времени.

Например, промышленная инфляции (PPI) в Германии в августе достигла 45,8%, после кошмарных 37,2% в июле. Инфляция в Германии согласно терминологии – галопирующая. Производители рано или поздно начнут переносить издержки на полки магазинов, превращая их потребительскую инфляцию (CPI).

Чтобы экономика Европы реально оставалась на тех же уровнях, ее номинальный рост должен составлять те же десятки процентов, что и накопленная инфляция. То есть на те же проценты должны расти номинальные доходы граждан, прибыли компаний, отчисления налогов. Естественно – таких темпов роста по номиналу нет и не предвидится. Учитывая уже накопленные дисбалансы, глубина кризиса будет на порядок больше прогнозов Bloombreg.

Например, промышленная инфляции (PPI) в Германии в августе достигла 45,8%, после кошмарных 37,2% в июле. Инфляция в Германии согласно терминологии – галопирующая. Производители рано или поздно начнут переносить издержки на полки магазинов, превращая их потребительскую инфляцию (CPI).

Чтобы экономика Европы реально оставалась на тех же уровнях, ее номинальный рост должен составлять те же десятки процентов, что и накопленная инфляция. То есть на те же проценты должны расти номинальные доходы граждан, прибыли компаний, отчисления налогов. Естественно – таких темпов роста по номиналу нет и не предвидится. Учитывая уже накопленные дисбалансы, глубина кризиса будет на порядок больше прогнозов Bloombreg.

Forwarded from Технологии против геологии

Теперь, когда цена на нефть WTI упала ниже $90/барр., буровые в США также начали свой путь «на юг».

На прошлой неделе количество активных буровых составило 599 единицу, что на 2,3% ниже июльского максимума (Baker Hughes). Добыча нефти на сланцевых месторождениях США в августе составила 8,8 млн. б/с.

Снижение буровой активности вместе с продолжением падением выработки нефти на одну буровую неизбежно приведут к снижению новых дебитов. Поэтому уже в марте 2023 года добыча в США начнёт стагнировать на уровне чуть выше 9 млн. б/с, а затем перейдет к снижению. Эта будущая тенденция ещё не отражена в довольно оптимистичных прогнозах аналитических агентств и окажет поддержку ценам на нефть в 2023 г., вместе с ограничением экспорта нефти и нефтепродуктов из России.

На прошлой неделе количество активных буровых составило 599 единицу, что на 2,3% ниже июльского максимума (Baker Hughes). Добыча нефти на сланцевых месторождениях США в августе составила 8,8 млн. б/с.

Снижение буровой активности вместе с продолжением падением выработки нефти на одну буровую неизбежно приведут к снижению новых дебитов. Поэтому уже в марте 2023 года добыча в США начнёт стагнировать на уровне чуть выше 9 млн. б/с, а затем перейдет к снижению. Эта будущая тенденция ещё не отражена в довольно оптимистичных прогнозах аналитических агентств и окажет поддержку ценам на нефть в 2023 г., вместе с ограничением экспорта нефти и нефтепродуктов из России.

Арабы в плюсе

Российский нефтегаз активно готовится к введению эмбарго на российскую нефть и нефтепродукты со стороны Европы. «Мы планируем, что объемы добычи и экспорта удастся сохранить и после 5 декабря, а по нефтепродуктам, соответственно, после 5 февраля», - сообщил вице-президент ЛУКОЙЛа Глеб Овсянников на Тюменском промышленно-энергетическом форуме.

Судя по статистике российские компании выстраивают новые торговые схемы, при этом сохраняя старые рынки. А жесточайшие санкции свелись лишь к возникновению торговых посредников. Для сырой нефти – странами буферами становятся Индия и Китай, которые активно закупают сырец и поставляют в Европу и США уже готовые нефтепродукты.

Готовые нефтепродукты активно закупают ОАЭ, Египет и Саудовская Аравия. Последняя, как крупнеший нефтедобычик в мире ранее не была рынком сбыта для российского нефтегаза.

Российский нефтегаз активно готовится к введению эмбарго на российскую нефть и нефтепродукты со стороны Европы. «Мы планируем, что объемы добычи и экспорта удастся сохранить и после 5 декабря, а по нефтепродуктам, соответственно, после 5 февраля», - сообщил вице-президент ЛУКОЙЛа Глеб Овсянников на Тюменском промышленно-энергетическом форуме.

Судя по статистике российские компании выстраивают новые торговые схемы, при этом сохраняя старые рынки. А жесточайшие санкции свелись лишь к возникновению торговых посредников. Для сырой нефти – странами буферами становятся Индия и Китай, которые активно закупают сырец и поставляют в Европу и США уже готовые нефтепродукты.

Готовые нефтепродукты активно закупают ОАЭ, Египет и Саудовская Аравия. Последняя, как крупнеший нефтедобычик в мире ранее не была рынком сбыта для российского нефтегаза.

Графономика

Арабы в плюсе Российский нефтегаз активно готовится к введению эмбарго на российскую нефть и нефтепродукты со стороны Европы. «Мы планируем, что объемы добычи и экспорта удастся сохранить и после 5 декабря, а по нефтепродуктам, соответственно, после 5 февраля»…

В свою очередь, арабские страны, согласно статистике, становятся крупнейшими поставщиками на традиционный для России европейский рынок. В итоге получается, что благодаря странам (теперь уже партнерам) из ОПЕК, Россия не теряет своих рынков сбыта, не теряет экспортной выручки, рабочих мест в нефтегазе, налогов. Европа же, при сохранении политического лица не погружается в топливный хаос и следующий за ним экономический коллапс.

Бизнес, как российский, так и европейский очень быстро нашел способы обхода санкций наложенных на Россию странами ЕС и США с помощью стран посредников. Очередной раз оказалось – что все санкции – это фикция. Деньги текучи, и всегда найдут способы сохранения взаимовыгодного партнерства.

Бизнес, как российский, так и европейский очень быстро нашел способы обхода санкций наложенных на Россию странами ЕС и США с помощью стран посредников. Очередной раз оказалось – что все санкции – это фикция. Деньги текучи, и всегда найдут способы сохранения взаимовыгодного партнерства.

Bloomberg посчитал сколько стоит антироссийская истерия для Европы. Дополнительные расходы бюджетов на компенсацию потерь от подорожавшей энергии догнали 500 млрд евро. Весь российский ВВП – это 1,8 трлн долл. В расчет включаются как прямые траты на компенсацию потерь, так и понижение налогов на энергию.

В авангарде Великобритания, здесь потери бюджета составили 178 млрд евро или 6,5% ВВП, следом Германия – 100 млрд евро и 2,8% от ВВП. На третьем месте Италия – 60 млрд евро и 3,3% ВВП. Доходная часть бюджетов на сопоставимую величину не растет. А впереди зима, и еще более высокие цены на газ и топливо. До конца года расходы перевалят за триллион.

Антироссийские санкции – очень дорогое удовольствие.

В авангарде Великобритания, здесь потери бюджета составили 178 млрд евро или 6,5% ВВП, следом Германия – 100 млрд евро и 2,8% от ВВП. На третьем месте Италия – 60 млрд евро и 3,3% ВВП. Доходная часть бюджетов на сопоставимую величину не растет. А впереди зима, и еще более высокие цены на газ и топливо. До конца года расходы перевалят за триллион.

Антироссийские санкции – очень дорогое удовольствие.