Forwarded from Трибалтийские Вымираты

🇪🇺❗В Евросоюзе новый рекорд инфляции

Годовая инфляция в августе 2022 года - 10,1%.

В еврозоне - 9,1%

@estlatlitv - агрегатор прибалтийского зла!

Годовая инфляция в августе 2022 года - 10,1%.

В еврозоне - 9,1%

@estlatlitv - агрегатор прибалтийского зла!

Forwarded from Юрий Баранчик

Какие уроки следуют извлечь из рейдерского захвата имущества Роснефти в Германии

Федеральное сетевое агентство Германии получило в доверительное управление на 6 месяцев от Минэкономики ФРГ две дочерние компании Роснефти, а также доли от участия одной из этих дочерних структур в трёх нефтеперерабатывающих заводах. Общая мощность данных заводов - около 37 млн т/год, в т.ч. на Роснефть приходится 12,5 млн т/год.

На данные меры германского правительства Роснефть может ответить остановкой транзита нефти в ФРГ по трубопроводу «Дружба». Однако это не окажет серьёзного влияния на Германию, т.к. её правительство планирует полностью отказаться от российской нефти до конца 2022 года.

Какие уроки необходимо извлечь из этого неприятного для России инцидента?

Первое. Нельзя строить стратегические отношения в экономике со страной, которая не имеет политической субъектности, в данном случае – с Германией, находящейся под плотным управлением англосаксов.

Второе. НПЗ надо покупать и строить на российской территории. Так он будет защищён от рейдерского захвата иностранного государства.

Третье. На Запад и в другие части света следует продавать не сырую нефть, а продукцию высоких переделов. Так будет формироваться дополнительная добавочная стоимость, и в России останется больше налогов. Будут созданы высокотехнологичные производства в нефтехимической промышленности, появятся новые рабочие места.

Федеральное сетевое агентство Германии получило в доверительное управление на 6 месяцев от Минэкономики ФРГ две дочерние компании Роснефти, а также доли от участия одной из этих дочерних структур в трёх нефтеперерабатывающих заводах. Общая мощность данных заводов - около 37 млн т/год, в т.ч. на Роснефть приходится 12,5 млн т/год.

На данные меры германского правительства Роснефть может ответить остановкой транзита нефти в ФРГ по трубопроводу «Дружба». Однако это не окажет серьёзного влияния на Германию, т.к. её правительство планирует полностью отказаться от российской нефти до конца 2022 года.

Какие уроки необходимо извлечь из этого неприятного для России инцидента?

Первое. Нельзя строить стратегические отношения в экономике со страной, которая не имеет политической субъектности, в данном случае – с Германией, находящейся под плотным управлением англосаксов.

Второе. НПЗ надо покупать и строить на российской территории. Так он будет защищён от рейдерского захвата иностранного государства.

Третье. На Запад и в другие части света следует продавать не сырую нефть, а продукцию высоких переделов. Так будет формироваться дополнительная добавочная стоимость, и в России останется больше налогов. Будут созданы высокотехнологичные производства в нефтехимической промышленности, появятся новые рабочие места.

neftegaz.ru

Правительство Германии назначило фидуциария для 3 НПЗ Роснефти. Пока на 6 месяцев

Анонсированная цель введенного доверительного управления вдохновляет: доверительное управление обеспечивает упорядоченное продолжение бизнеса для стабилизации группы Роснефть.

Forwarded from НА-ГОРА. Угольная аналитика

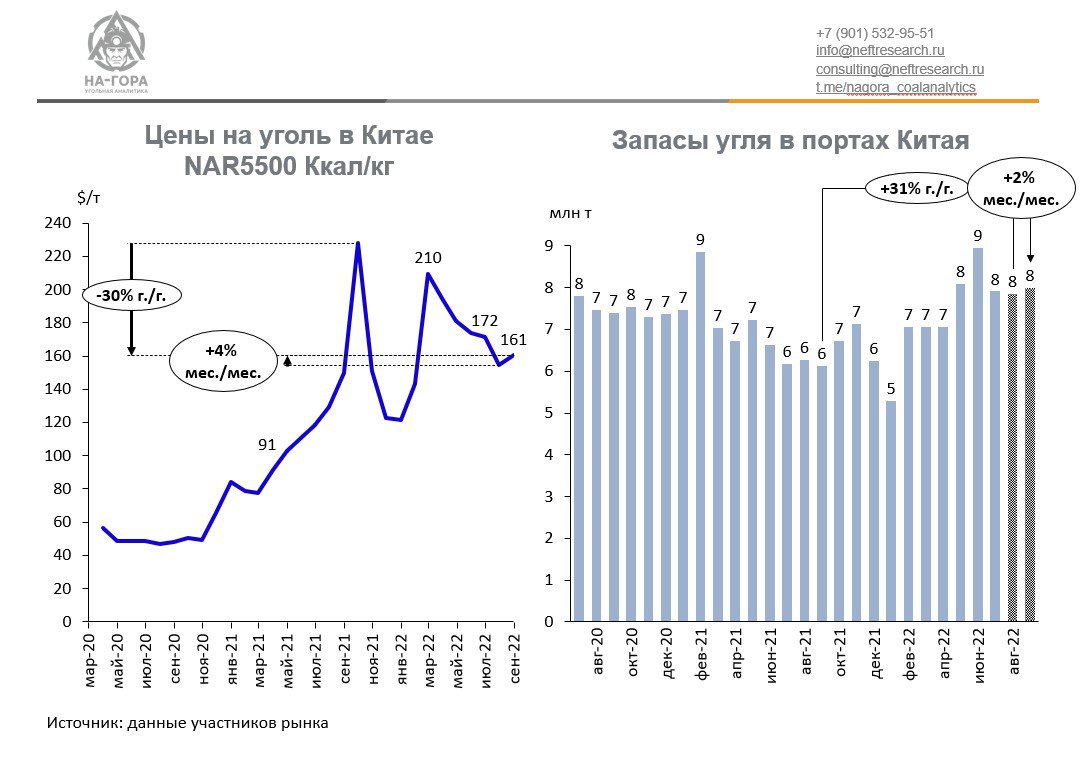

Китай пополняет запасы угля

Коронавирус снова играет с Китаем злую шутку. Только если полтора-два года назад он просто замедлил экономику, то сейчас Китай рискует замерзнуть зимой. Причиной тому, по словам китайских трейдеров, является сокращение поставок энергетического угля из Индонезии. При этом внутренняя добыча не справляется с запросами электрогенераторов.

На этом фоне цены на импортный уголь на базисе CFR Южный Китай NAR5500 пошли в рост. Сентябрьские котировки выросли на 4% мес./мес., до $161/т. Повышательным настроениям на рынке будут способствовать новости о наращивании запасов угля на предприятиях угледобычи на севере Китая. При этом китайские потребители конкурируют за индонезийский уголь с Вьетнамом и Южной Кореей, что также приведет к увеличению запасов угля в китайских портах.

Вероятнее всего, китайские потребители компенсируют дефицит за счет российского угля, поскольку Китай стал почти единственным крупным рынком сбыта для экспортеров отечественного твердого топлива. Однако для российских угольщиков это повод ответно «выкрутить руки» Китаю и хотя бы немного нивелировать дисконт, с которым российский уголь торгуется в этой стране.

@nagora_coalanalytics

Коронавирус снова играет с Китаем злую шутку. Только если полтора-два года назад он просто замедлил экономику, то сейчас Китай рискует замерзнуть зимой. Причиной тому, по словам китайских трейдеров, является сокращение поставок энергетического угля из Индонезии. При этом внутренняя добыча не справляется с запросами электрогенераторов.

На этом фоне цены на импортный уголь на базисе CFR Южный Китай NAR5500 пошли в рост. Сентябрьские котировки выросли на 4% мес./мес., до $161/т. Повышательным настроениям на рынке будут способствовать новости о наращивании запасов угля на предприятиях угледобычи на севере Китая. При этом китайские потребители конкурируют за индонезийский уголь с Вьетнамом и Южной Кореей, что также приведет к увеличению запасов угля в китайских портах.

Вероятнее всего, китайские потребители компенсируют дефицит за счет российского угля, поскольку Китай стал почти единственным крупным рынком сбыта для экспортеров отечественного твердого топлива. Однако для российских угольщиков это повод ответно «выкрутить руки» Китаю и хотя бы немного нивелировать дисконт, с которым российский уголь торгуется в этой стране.

@nagora_coalanalytics

{kind=link}

Графономика

Как обанкротить Германию События происходящие в энергетической сфере Германии – беспрецедентны. Сейчас страна пытается в ускоренном режиме заместить русский газ на СПГ. Беспрецедентны объемы замещения – это 45-50 млрд кубометров газа в год. Такой объем -…

Украинизация Германии

Энергетическаяавантюра политика Германии очень напоминает события восьмилетней давности происходящие на Украине. В 2014 году под абсолютно надуманным предлогом Украина отказалась от покупки газа у «Газпрома», не имея на то никаких технологических возможностей.

В итоге российский газ как питал, так и питает экономику страны, правда он очень сильно подорожал, а его потребление стремительно падает уже восемь лет. И без того уставшая промышленность стала еще быстрее деградировать и вымирать. Зато на схеме «виртуального реверса» смогла заработать группа приближенных к власти олигархов, капитализируя через нехитрую схему промышленное наследия Советского Союза, выпивая последние соки из населения и бизнеса. При этом «Газпром» свой рынок сбыта на Украине не потерял. Он кратно съежился, но на молекулярном уровне остался за «Газпромом».

Украина, в последние годы – это полигон обкатки разрушающих технологий: политических, социальных, биологических, военных, как оказалось и энергетических.

Энергетическая

В итоге российский газ как питал, так и питает экономику страны, правда он очень сильно подорожал, а его потребление стремительно падает уже восемь лет. И без того уставшая промышленность стала еще быстрее деградировать и вымирать. Зато на схеме «виртуального реверса» смогла заработать группа приближенных к власти олигархов, капитализируя через нехитрую схему промышленное наследия Советского Союза, выпивая последние соки из населения и бизнеса. При этом «Газпром» свой рынок сбыта на Украине не потерял. Он кратно съежился, но на молекулярном уровне остался за «Газпромом».

Украина, в последние годы – это полигон обкатки разрушающих технологий: политических, социальных, биологических, военных, как оказалось и энергетических.

Forwarded from Поворот на Восток

Ещё одним последствием антироссийских санкций становится стремительное удорожание фрахта СПГ танкеров и нефтяных танкеров, которые приведут к ещё большему удорожанию топлива для конечных потребителей энергии в Азии и Европе.

Европа все еще надеется на легкий испуг от перекрытия газа. Так экономисты Bloombreg считают, что рецессия будет, но она продлится до весны, и окажется очень легкой – экономики европы просядут в пределах 0,5%. Учитывая выходящие статданные – эти прогноза взяты абсолютно с потолка, и по глубине и по времени.

Например, промышленная инфляции (PPI) в Германии в августе достигла 45,8%, после кошмарных 37,2% в июле. Инфляция в Германии согласно терминологии – галопирующая. Производители рано или поздно начнут переносить издержки на полки магазинов, превращая их потребительскую инфляцию (CPI).

Чтобы экономика Европы реально оставалась на тех же уровнях, ее номинальный рост должен составлять те же десятки процентов, что и накопленная инфляция. То есть на те же проценты должны расти номинальные доходы граждан, прибыли компаний, отчисления налогов. Естественно – таких темпов роста по номиналу нет и не предвидится. Учитывая уже накопленные дисбалансы, глубина кризиса будет на порядок больше прогнозов Bloombreg.

Например, промышленная инфляции (PPI) в Германии в августе достигла 45,8%, после кошмарных 37,2% в июле. Инфляция в Германии согласно терминологии – галопирующая. Производители рано или поздно начнут переносить издержки на полки магазинов, превращая их потребительскую инфляцию (CPI).

Чтобы экономика Европы реально оставалась на тех же уровнях, ее номинальный рост должен составлять те же десятки процентов, что и накопленная инфляция. То есть на те же проценты должны расти номинальные доходы граждан, прибыли компаний, отчисления налогов. Естественно – таких темпов роста по номиналу нет и не предвидится. Учитывая уже накопленные дисбалансы, глубина кризиса будет на порядок больше прогнозов Bloombreg.

Forwarded from Технологии против геологии

Теперь, когда цена на нефть WTI упала ниже $90/барр., буровые в США также начали свой путь «на юг».

На прошлой неделе количество активных буровых составило 599 единицу, что на 2,3% ниже июльского максимума (Baker Hughes). Добыча нефти на сланцевых месторождениях США в августе составила 8,8 млн. б/с.

Снижение буровой активности вместе с продолжением падением выработки нефти на одну буровую неизбежно приведут к снижению новых дебитов. Поэтому уже в марте 2023 года добыча в США начнёт стагнировать на уровне чуть выше 9 млн. б/с, а затем перейдет к снижению. Эта будущая тенденция ещё не отражена в довольно оптимистичных прогнозах аналитических агентств и окажет поддержку ценам на нефть в 2023 г., вместе с ограничением экспорта нефти и нефтепродуктов из России.

На прошлой неделе количество активных буровых составило 599 единицу, что на 2,3% ниже июльского максимума (Baker Hughes). Добыча нефти на сланцевых месторождениях США в августе составила 8,8 млн. б/с.

Снижение буровой активности вместе с продолжением падением выработки нефти на одну буровую неизбежно приведут к снижению новых дебитов. Поэтому уже в марте 2023 года добыча в США начнёт стагнировать на уровне чуть выше 9 млн. б/с, а затем перейдет к снижению. Эта будущая тенденция ещё не отражена в довольно оптимистичных прогнозах аналитических агентств и окажет поддержку ценам на нефть в 2023 г., вместе с ограничением экспорта нефти и нефтепродуктов из России.

Арабы в плюсе

Российский нефтегаз активно готовится к введению эмбарго на российскую нефть и нефтепродукты со стороны Европы. «Мы планируем, что объемы добычи и экспорта удастся сохранить и после 5 декабря, а по нефтепродуктам, соответственно, после 5 февраля», - сообщил вице-президент ЛУКОЙЛа Глеб Овсянников на Тюменском промышленно-энергетическом форуме.

Судя по статистике российские компании выстраивают новые торговые схемы, при этом сохраняя старые рынки. А жесточайшие санкции свелись лишь к возникновению торговых посредников. Для сырой нефти – странами буферами становятся Индия и Китай, которые активно закупают сырец и поставляют в Европу и США уже готовые нефтепродукты.

Готовые нефтепродукты активно закупают ОАЭ, Египет и Саудовская Аравия. Последняя, как крупнеший нефтедобычик в мире ранее не была рынком сбыта для российского нефтегаза.

Российский нефтегаз активно готовится к введению эмбарго на российскую нефть и нефтепродукты со стороны Европы. «Мы планируем, что объемы добычи и экспорта удастся сохранить и после 5 декабря, а по нефтепродуктам, соответственно, после 5 февраля», - сообщил вице-президент ЛУКОЙЛа Глеб Овсянников на Тюменском промышленно-энергетическом форуме.

Судя по статистике российские компании выстраивают новые торговые схемы, при этом сохраняя старые рынки. А жесточайшие санкции свелись лишь к возникновению торговых посредников. Для сырой нефти – странами буферами становятся Индия и Китай, которые активно закупают сырец и поставляют в Европу и США уже готовые нефтепродукты.

Готовые нефтепродукты активно закупают ОАЭ, Египет и Саудовская Аравия. Последняя, как крупнеший нефтедобычик в мире ранее не была рынком сбыта для российского нефтегаза.

Графономика

Арабы в плюсе Российский нефтегаз активно готовится к введению эмбарго на российскую нефть и нефтепродукты со стороны Европы. «Мы планируем, что объемы добычи и экспорта удастся сохранить и после 5 декабря, а по нефтепродуктам, соответственно, после 5 февраля»…

В свою очередь, арабские страны, согласно статистике, становятся крупнейшими поставщиками на традиционный для России европейский рынок. В итоге получается, что благодаря странам (теперь уже партнерам) из ОПЕК, Россия не теряет своих рынков сбыта, не теряет экспортной выручки, рабочих мест в нефтегазе, налогов. Европа же, при сохранении политического лица не погружается в топливный хаос и следующий за ним экономический коллапс.

Бизнес, как российский, так и европейский очень быстро нашел способы обхода санкций наложенных на Россию странами ЕС и США с помощью стран посредников. Очередной раз оказалось – что все санкции – это фикция. Деньги текучи, и всегда найдут способы сохранения взаимовыгодного партнерства.

Бизнес, как российский, так и европейский очень быстро нашел способы обхода санкций наложенных на Россию странами ЕС и США с помощью стран посредников. Очередной раз оказалось – что все санкции – это фикция. Деньги текучи, и всегда найдут способы сохранения взаимовыгодного партнерства.

Bloomberg посчитал сколько стоит антироссийская истерия для Европы. Дополнительные расходы бюджетов на компенсацию потерь от подорожавшей энергии догнали 500 млрд евро. Весь российский ВВП – это 1,8 трлн долл. В расчет включаются как прямые траты на компенсацию потерь, так и понижение налогов на энергию.

В авангарде Великобритания, здесь потери бюджета составили 178 млрд евро или 6,5% ВВП, следом Германия – 100 млрд евро и 2,8% от ВВП. На третьем месте Италия – 60 млрд евро и 3,3% ВВП. Доходная часть бюджетов на сопоставимую величину не растет. А впереди зима, и еще более высокие цены на газ и топливо. До конца года расходы перевалят за триллион.

Антироссийские санкции – очень дорогое удовольствие.

В авангарде Великобритания, здесь потери бюджета составили 178 млрд евро или 6,5% ВВП, следом Германия – 100 млрд евро и 2,8% от ВВП. На третьем месте Италия – 60 млрд евро и 3,3% ВВП. Доходная часть бюджетов на сопоставимую величину не растет. А впереди зима, и еще более высокие цены на газ и топливо. До конца года расходы перевалят за триллион.

Антироссийские санкции – очень дорогое удовольствие.

Forwarded from Energy Today

Изъятие дополнительных доходов у производителей СПГ (читаем НОВАТЭКа), о котором говорил Силуанов на заседании Правительства РФ, планируется за счет увеличения налога на прибыль, полученной при производстве и реализации СПГ. Об этом пишет Интерфакс со ссылкой на источник знакомый с проектом.

Агентство отмечает, что основными производителями СПГ в России являются проекты "НОВАТЭКа" – "Ямал СПГ" и "Криогаз-Высоцк". Налоги "Сахалин-2" – регулируются в рамках соглашения о разделе продукции. Собеседник "Интерфакса" заметил, что введение экспортной пошлины на СПГ в отношении "Ямал СПГ" осложняется наличием межправительственного соглашения с Китаем, компании которого являются участниками проекта.

Агентство отмечает, что основными производителями СПГ в России являются проекты "НОВАТЭКа" – "Ямал СПГ" и "Криогаз-Высоцк". Налоги "Сахалин-2" – регулируются в рамках соглашения о разделе продукции. Собеседник "Интерфакса" заметил, что введение экспортной пошлины на СПГ в отношении "Ямал СПГ" осложняется наличием межправительственного соглашения с Китаем, компании которого являются участниками проекта.

Forwarded from Технологии против геологии

Китай увеличивает долю неископаемых видов топлива в производстве электроэнергии, но уголь остается преобладающим источником.

В 2020 году Китай выработал 4775 ТВтч электроэнергии на угольных электростанциях, что составляет 63% от общего объема производства электроэнергии в Китае. В 2000 году на долю угля приходилось 77% производства электроэнергии в Китае (992 ТВтч).

За прошедшие 20 лет доля неископаемых видов топлива, включая гидроэлектростанции, ветряную и солнечную генерацию, выросла до 27% (2058 ТВтч) в структуре производства электроэнергии в Китае с 17% (221 ТВтч) в 2000 году.

Солнечная энергия была самым быстрорастущим источником генерации и росла в среднем на 43% каждый год с 2015 по 2020 год. В 2020 году на долю солнечной энергии приходилось 6% производства электроэнергии в Китае.

В 2020 году Китай выработал 4775 ТВтч электроэнергии на угольных электростанциях, что составляет 63% от общего объема производства электроэнергии в Китае. В 2000 году на долю угля приходилось 77% производства электроэнергии в Китае (992 ТВтч).

За прошедшие 20 лет доля неископаемых видов топлива, включая гидроэлектростанции, ветряную и солнечную генерацию, выросла до 27% (2058 ТВтч) в структуре производства электроэнергии в Китае с 17% (221 ТВтч) в 2000 году.

Солнечная энергия была самым быстрорастущим источником генерации и росла в среднем на 43% каждый год с 2015 по 2020 год. В 2020 году на долю солнечной энергии приходилось 6% производства электроэнергии в Китае.

Шаг первый

Долларовый пылесос работает на полную мощность. Доходность десятилетних американок достигла 3,7% годовых – уровни невиданные с 2009 года. Инвесторы со всего мира сломя голову бегут в доллар, продавая инструменты в других валютах - иене, фунте, евро. Эти валюты не могут предоставить сопоставимую доходность при меньшей надежности. ФРС спасает свою долларовую пирамиду – повышает ставки, буквально выдаивает капитал из экономик стран союзников, что сказывается на курсах валют – они падают в пропасть, обновляя многолетние минимумы.

Накануне банк Японии был вынужден провести интервенции впервые с 1998 года, защищая национальную валюту от дальнейшего падения. Но уже в пятницу иена возобновила ход на север – дифференциал ставок между иеной и долларом гигантский, а кредитование от Банка Японии – безгранично. Ни что не сдерживает отток капитала из Японии. В таких условиях интервенции – как мертвому припарка.

Долларовый пылесос работает на полную мощность. Доходность десятилетних американок достигла 3,7% годовых – уровни невиданные с 2009 года. Инвесторы со всего мира сломя голову бегут в доллар, продавая инструменты в других валютах - иене, фунте, евро. Эти валюты не могут предоставить сопоставимую доходность при меньшей надежности. ФРС спасает свою долларовую пирамиду – повышает ставки, буквально выдаивает капитал из экономик стран союзников, что сказывается на курсах валют – они падают в пропасть, обновляя многолетние минимумы.

Накануне банк Японии был вынужден провести интервенции впервые с 1998 года, защищая национальную валюту от дальнейшего падения. Но уже в пятницу иена возобновила ход на север – дифференциал ставок между иеной и долларом гигантский, а кредитование от Банка Японии – безгранично. Ни что не сдерживает отток капитала из Японии. В таких условиях интервенции – как мертвому припарка.

Шаг второй

Несмотря на старания ЕЦБ, в ад полетели государственные бонды южных стан Европы. До конца года госбонды Греции и Италии протестируют уровень 5% годовых. Для этих государств рынок госдолга закрывается, и возможно надолго.

Политика ЕЦБ быть одновременно добрым (поддерживать бонды южных стран Европы) и злым (повышать ставку пытаясь побороть инфляцию), напоминает маниакально-депрессивное расстройство. С таким подходом ни одна цель не будет достигнута, и в результате при высочайшей инфляции европейским странам придется пойти на реструктуризацию долга, снижение бюджетных трат, сокращение пособий и пенсий. Кризис накроет не только Грецию и Италию, достанется Испании и Португалии. Прилетит Франции. В пределе блок зоны Евро, как проект политический, а не экономический может дать трещину и рассыпаться.

Это породит новые притоки уже панически бегущего капитала в США.

Несмотря на старания ЕЦБ, в ад полетели государственные бонды южных стан Европы. До конца года госбонды Греции и Италии протестируют уровень 5% годовых. Для этих государств рынок госдолга закрывается, и возможно надолго.

Политика ЕЦБ быть одновременно добрым (поддерживать бонды южных стран Европы) и злым (повышать ставку пытаясь побороть инфляцию), напоминает маниакально-депрессивное расстройство. С таким подходом ни одна цель не будет достигнута, и в результате при высочайшей инфляции европейским странам придется пойти на реструктуризацию долга, снижение бюджетных трат, сокращение пособий и пенсий. Кризис накроет не только Грецию и Италию, достанется Испании и Португалии. Прилетит Франции. В пределе блок зоны Евро, как проект политический, а не экономический может дать трещину и рассыпаться.

Это породит новые притоки уже панически бегущего капитала в США.

Шаг третий

У долларового пылесоса есть и обратная сторона: долг дорожает не только для федерального правительства, но и для американского бизнеса и домохозяйств.

Повышение ставок на 3,5 п.п. за последний год буквально вгонит реальную экономику в стагнацию. Сегодня долг домохозяйств США 18,6 трлн долл (80% от ВВП), долг бизнеса -19,5 трлн долл (85% от ВВП). Увеличение стоимости долга на 3,5 п.п. за последний год, пусть не в моменте, но по мере рефинансирования, эквивалентно увеличению нагрузки на экономику на 1,35 трлн долл в год, которые будут выплачиваться в виде повышенных процентов. Это перераспределение процентных платежей на 5,7% от ВВП.

При такой стоимости кредита многие локомотивы роста американской экономики: недвижимость, автомобили, IT– впадут в жесткий и затяжной кризис.

Сценария два - либо жесткая и многолетняя посадка экономики и сдувание «пузырей», либо ускоренная работа печатного станка, но набирающая обороты инфляция и превращение всех долгов (и накоплений, капитала) в пыль.

У долларового пылесоса есть и обратная сторона: долг дорожает не только для федерального правительства, но и для американского бизнеса и домохозяйств.

Повышение ставок на 3,5 п.п. за последний год буквально вгонит реальную экономику в стагнацию. Сегодня долг домохозяйств США 18,6 трлн долл (80% от ВВП), долг бизнеса -19,5 трлн долл (85% от ВВП). Увеличение стоимости долга на 3,5 п.п. за последний год, пусть не в моменте, но по мере рефинансирования, эквивалентно увеличению нагрузки на экономику на 1,35 трлн долл в год, которые будут выплачиваться в виде повышенных процентов. Это перераспределение процентных платежей на 5,7% от ВВП.

При такой стоимости кредита многие локомотивы роста американской экономики: недвижимость, автомобили, IT– впадут в жесткий и затяжной кризис.

Сценария два - либо жесткая и многолетняя посадка экономики и сдувание «пузырей», либо ускоренная работа печатного станка, но набирающая обороты инфляция и превращение всех долгов (и накоплений, капитала) в пыль.

Forwarded from ПСБ Аналитика

Запасы, цены и политика ФРС

Запасы нефти в США, почти половина из которых состоит из стратегического резерва, на текущей неделе сократились до самого низкого уровня с 2008 года − 858 млн барр., этого хватит всего на 42 дня потребления.

Снижение запасов обычно говорит о том, что экономика чувствует себя хорошо. И, напротив, запасы нефти обычно растут на фоне замедления делового цикла.

ФРС США и другие регуляторы, повышая ставку, замедляют экономику, чтобы привести спрос в соответствие с предложением и восстановить запасы. Это обычно приводит к снижению инфляции.

Таким образом, пока запасы нефти не будут восстановлены до более комфортных уровней, цены на нее, вероятно, останутся сравнительно высокими. Это, вместе с сокращением дисконта на наши сорта, обеспечит наполнение российского бюджета нефтегазовыми доходами. Не даром за первые 8 месяцев 2022 года федеральный бюджет получил от нефтегаза на 43% больше, чем в предыдущем году.

@macroresearch

Запасы нефти в США, почти половина из которых состоит из стратегического резерва, на текущей неделе сократились до самого низкого уровня с 2008 года − 858 млн барр., этого хватит всего на 42 дня потребления.

Снижение запасов обычно говорит о том, что экономика чувствует себя хорошо. И, напротив, запасы нефти обычно растут на фоне замедления делового цикла.

ФРС США и другие регуляторы, повышая ставку, замедляют экономику, чтобы привести спрос в соответствие с предложением и восстановить запасы. Это обычно приводит к снижению инфляции.

Таким образом, пока запасы нефти не будут восстановлены до более комфортных уровней, цены на нее, вероятно, останутся сравнительно высокими. Это, вместе с сокращением дисконта на наши сорта, обеспечит наполнение российского бюджета нефтегазовыми доходами. Не даром за первые 8 месяцев 2022 года федеральный бюджет получил от нефтегаза на 43% больше, чем в предыдущем году.

@macroresearch

Forwarded from Буровая

Депутат Европарламента от Бельгии Tom Vandendriessche указывает на рукотворный характер глубочайшего экономического кризиса в Европе. В его основе «зеленый» догматизм и расплата за антироссийские санкции. Фанатичный крестовый поход бюрократов ЕС против России оборачивается коллективным обнищанием, экономическим самоубийством и деградацией Европы.

Чтобы компенсировать потерю производства энергии, сменявшие друг друга фламандское и федеральное правительства решили стимулировать солнечную и ветровую энергию чрезмерными субсидиями. Расходы на это, как и на всевозможные климатические налоги, легли на плечи граждан. Таким образом, возобновляемая энергия стала не только очень дорогой, но и недостаточной для покрытия потерь внутреннего производства из-за закрытия атомных электростанций.

На фоне этого намеренно организованного энергодефицита на Украине разразился военный конфликт. Реакция Европы была вызвана технократическим высокомерием и эмоциональной истерией, отмечает Vandendriessche.

Один пакет антироссийских экономических санкций объявлялся за другим. При этом считалось, что у путинской военной машины скоро закончатся деньги и, таким образом, российская спецоперация остановится. Европейские политики надеялись, что последствия экономической войны вызовут восстание населения против диктатора Путина. Ничего этого, конечно, не случилось. А ведь мы знали это заранее.

Чтобы компенсировать потерю производства энергии, сменявшие друг друга фламандское и федеральное правительства решили стимулировать солнечную и ветровую энергию чрезмерными субсидиями. Расходы на это, как и на всевозможные климатические налоги, легли на плечи граждан. Таким образом, возобновляемая энергия стала не только очень дорогой, но и недостаточной для покрытия потерь внутреннего производства из-за закрытия атомных электростанций.

На фоне этого намеренно организованного энергодефицита на Украине разразился военный конфликт. Реакция Европы была вызвана технократическим высокомерием и эмоциональной истерией, отмечает Vandendriessche.

Один пакет антироссийских экономических санкций объявлялся за другим. При этом считалось, что у путинской военной машины скоро закончатся деньги и, таким образом, российская спецоперация остановится. Европейские политики надеялись, что последствия экономической войны вызовут восстание населения против диктатора Путина. Ничего этого, конечно, не случилось. А ведь мы знали это заранее.

Forwarded from Gas&Money

⚡️⚡️⚡️ЧП произошло на одной из ниток «Северного потока – 2» из-за падения давления с 300 до 7 барр.

О случившемся незамедлительно оповестили береговые службы Германии, Дании, Швеции, Финляндии и России, началось расследование.

О случившемся незамедлительно оповестили береговые службы Германии, Дании, Швеции, Финляндии и России, началось расследование.

Еврораскол стартовал

Любой кризис требует жертв, и рынок уже выбрал для себя цель – это Италия. Десятилетние госбонды страны после выборов ушли на 4,5% годовых. Даже испанские и португальские бумаги сегодня дают меньшую доходность. Немного хуже чувствует себя лишь рынок национального долга Греции.

Госдолг Италии выше 150% ВВП. Он вырос за десять лет на 25 п.п. и находится на историческом максимуме, его размер составляет 2,75 трлн евро. Это 22,5% от всех суверенных долгов Европы.

Обслуживать такой долг Италия не может, а спасти от банкротства не сможет даже МВФ. Если же ЕЦБ попытается напечатать столько евро и выкупить весь долг на свой баланс, то инфляция в Европе уже скоро трансформируется из галопирующей в гиперинфляцию.

Новое правительство страны, пришедшее к власти под лозунгом «Италия превыше всего», вряд ли пойдет на жесткое сокращение трат, и передачу управления страной на поруки кредиторов, а значит, ему останется лишь один выход - возврат к лире, девальвация национальной валюты.

Любой кризис требует жертв, и рынок уже выбрал для себя цель – это Италия. Десятилетние госбонды страны после выборов ушли на 4,5% годовых. Даже испанские и португальские бумаги сегодня дают меньшую доходность. Немного хуже чувствует себя лишь рынок национального долга Греции.

Госдолг Италии выше 150% ВВП. Он вырос за десять лет на 25 п.п. и находится на историческом максимуме, его размер составляет 2,75 трлн евро. Это 22,5% от всех суверенных долгов Европы.

Обслуживать такой долг Италия не может, а спасти от банкротства не сможет даже МВФ. Если же ЕЦБ попытается напечатать столько евро и выкупить весь долг на свой баланс, то инфляция в Европе уже скоро трансформируется из галопирующей в гиперинфляцию.

Новое правительство страны, пришедшее к власти под лозунгом «Италия превыше всего», вряд ли пойдет на жесткое сокращение трат, и передачу управления страной на поруки кредиторов, а значит, ему останется лишь один выход - возврат к лире, девальвация национальной валюты.

Forwarded from Neftegaz.RU

Вслед за "Северным потоком 2" зафиксировано падение давления на обеих нитках "Северного потока 1", причины выясняются.

Графономика

Вслед за "Северным потоком 2" зафиксировано падение давления на обеих нитках "Северного потока 1", причины выясняются.

Очевидно, что цены на газ в Европе сильно упали. Им требуется поддержка. Паника от реальной заморозки зимой подогреет спрос на "бумажный" газ.