#идея

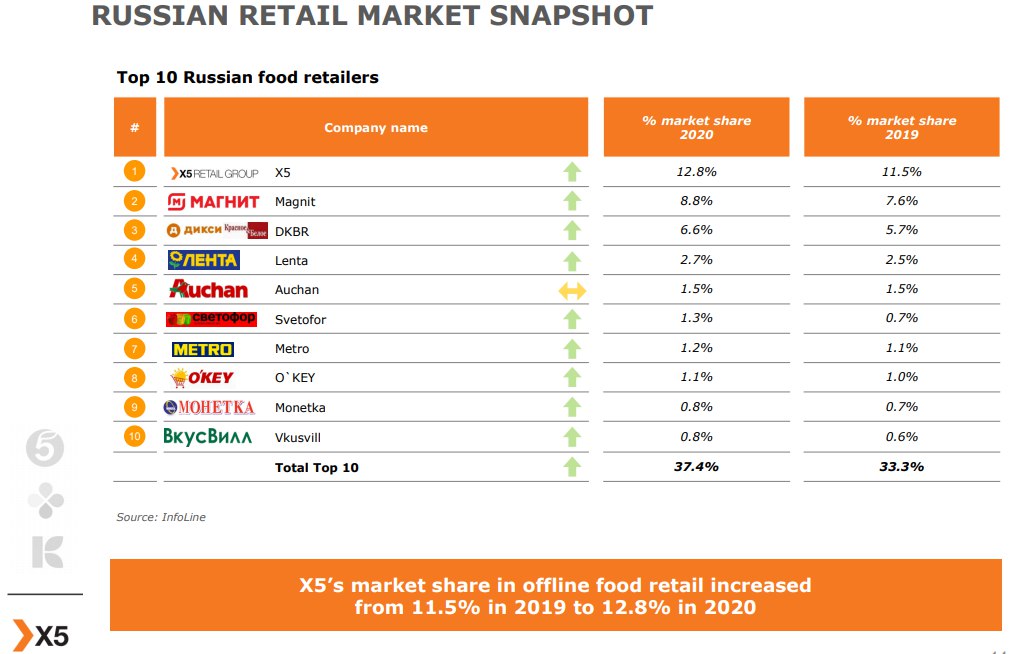

X5 Retail Group ($FIVE) объявляет о росте выручки на 10,7% во 2 кв. 2021 года.

Во 2 кв. 2021 г. рост выручки X5 составил 10,7% год-к-году , 9,6 п.п. из которых обеспечил рост офлайн-продаж, и 1,1 п.п. – рост продаж цифровых бизнесов, которые составили 2% консолидированной выручки.

Рентабельность скорректированной EBITDA составила 13,1%, на фоне высокой валовой рентабельности и стабильных финансовых

показателей «Пятерочки».

Валовая рентабельность осталась неизменной на уровне 25,6% во 2 кв. 2021 г. Более высокие расходы на логистику и незначительный рост потерь были компенсированы положительной динамикой коммерческой маржи и стабильной долей промо.

Административные, общие и коммерческие расходы (SG&A) без учета расходов на амортизацию и обесценение, LTI, выплат на основе акций и эффекта от трансформации «Карусели» увеличились на 44 б.п. как процент от выручки, на фоне более высоких расходов на персонал, коммунальных расходов и затрат, связанных с развитием цифровых бизнесов.

Рентабельность по чистой прибыли составила 2,7% во 2 кв. 2021 г. , а чистая прибыль почти не изменилась.

Показатель Чистый долг/EBITDA составил 3,24x по состоянию на 30 июня 2021 г.

Главный исполнительный директор X5 Игорь Шехтерман прокомментировал:

“Я очень доволен тем, что X5 продолжает демонстрировать хорошие результаты, обеспечивая

рентабельность на уровне, значительно превышающем наши стратегические цели, и продолжая

развивать наши онлайн- и офлайн-бизнесы".

Мнение автора канала: последние семь месяцев акции компании показывали отрицательную динамику, потеряв в своей стоимости 21,5 % с момента пика октября 2020 года. Но с конца мая этого года вектор движения изменился на "бычий" , и стоит взглянуть на всю картину целиком: с октября 2018 года акции компании растут (+90% к сегодняшнему дню), компания продолжает развиваться, остается лидером на рынке отечественно ритейла-поэтому я вижу в ней хороший хедж для "вечно промышленного" рублёвого портфеля.

X5 Retail Group ($FIVE) объявляет о росте выручки на 10,7% во 2 кв. 2021 года.

Во 2 кв. 2021 г. рост выручки X5 составил 10,7% год-к-году , 9,6 п.п. из которых обеспечил рост офлайн-продаж, и 1,1 п.п. – рост продаж цифровых бизнесов, которые составили 2% консолидированной выручки.

Рентабельность скорректированной EBITDA составила 13,1%, на фоне высокой валовой рентабельности и стабильных финансовых

показателей «Пятерочки».

Валовая рентабельность осталась неизменной на уровне 25,6% во 2 кв. 2021 г. Более высокие расходы на логистику и незначительный рост потерь были компенсированы положительной динамикой коммерческой маржи и стабильной долей промо.

Административные, общие и коммерческие расходы (SG&A) без учета расходов на амортизацию и обесценение, LTI, выплат на основе акций и эффекта от трансформации «Карусели» увеличились на 44 б.п. как процент от выручки, на фоне более высоких расходов на персонал, коммунальных расходов и затрат, связанных с развитием цифровых бизнесов.

Рентабельность по чистой прибыли составила 2,7% во 2 кв. 2021 г. , а чистая прибыль почти не изменилась.

Показатель Чистый долг/EBITDA составил 3,24x по состоянию на 30 июня 2021 г.

Главный исполнительный директор X5 Игорь Шехтерман прокомментировал:

“Я очень доволен тем, что X5 продолжает демонстрировать хорошие результаты, обеспечивая

рентабельность на уровне, значительно превышающем наши стратегические цели, и продолжая

развивать наши онлайн- и офлайн-бизнесы".

Мнение автора канала: последние семь месяцев акции компании показывали отрицательную динамику, потеряв в своей стоимости 21,5 % с момента пика октября 2020 года. Но с конца мая этого года вектор движения изменился на "бычий" , и стоит взглянуть на всю картину целиком: с октября 2018 года акции компании растут (+90% к сегодняшнему дню), компания продолжает развиваться, остается лидером на рынке отечественно ритейла-поэтому я вижу в ней хороший хедж для "вечно промышленного" рублёвого портфеля.

{kind=link}

#идея

«The Walt Disney Company» ($DIS) — один из крупнейших медиаконгломератов индустрии развлечений в мире. В настоящее время является одной из крупнейших транснациональных медиакорпораций, одной из крупнейших голливудских студий, владельцем 11 парков развлечений и двух аквапарков, а также нескольких сетей телерадиовещания, к числу которых относится американская телерадиовещательная компания (ABC). В состав конгломерата входят: Walt Disney Pictures, Walt Disney Animation Studios, Pixar, Marvel Studios, Lucasfilm, 20th Century Studios и др.

12 августа компания сообщила о сильном росте квартальных показателей за счет возвращения посетителей в тематические парки. Значительный прирост подписчиков также показал сервис Disney+. В целом компания превзошла оценки аналитиков, отразив постепенное возвращение туристов в тематические парки, которые долго были закрыты из-за пандемии COVID-19.

За минувший квартал выручка развлекательной компании взлетела на 45% по сравнению с тем же кварталом 2020 года и составила $17 млрд. Чистая прибыль Walt Disney за три месяца составила $923 млн, тогда как годом ранее компания зафиксировала убыток в $4,7 млрд.

Walt Disney также сумел превзойти ожидания аналитиков по числу подписчиков на стриминговый сервис Disney+. На конец квартала этой услугой пользовалось 116 млн человек, на конец предыдущего квартала у компании было 103,6 млн подписчиков. На 2024 год компания предполагает достичь 230-260 млн подписчиков на Disney+.

Мнение автора канала: я считаю что это просто невероятная компания, которая из мечты одного художника-мультипликатора выросла в огромный развлекательный бизнес, который и по сей день остается актуальным и интересным для людей.

Акции компании показывают стабильный рост на протяжении многих лет, входят в промышленный индекс Доу-Джонса ( а их там всего 30), руководство "держит руку на пульсе" современных тенденций- всё это делает ценные бумаги и правда "очень ценными".

Я бы хотел увидеть рост до 200 долларов за акцию до конца года, а дальше -больше.

«The Walt Disney Company» ($DIS) — один из крупнейших медиаконгломератов индустрии развлечений в мире. В настоящее время является одной из крупнейших транснациональных медиакорпораций, одной из крупнейших голливудских студий, владельцем 11 парков развлечений и двух аквапарков, а также нескольких сетей телерадиовещания, к числу которых относится американская телерадиовещательная компания (ABC). В состав конгломерата входят: Walt Disney Pictures, Walt Disney Animation Studios, Pixar, Marvel Studios, Lucasfilm, 20th Century Studios и др.

12 августа компания сообщила о сильном росте квартальных показателей за счет возвращения посетителей в тематические парки. Значительный прирост подписчиков также показал сервис Disney+. В целом компания превзошла оценки аналитиков, отразив постепенное возвращение туристов в тематические парки, которые долго были закрыты из-за пандемии COVID-19.

За минувший квартал выручка развлекательной компании взлетела на 45% по сравнению с тем же кварталом 2020 года и составила $17 млрд. Чистая прибыль Walt Disney за три месяца составила $923 млн, тогда как годом ранее компания зафиксировала убыток в $4,7 млрд.

Walt Disney также сумел превзойти ожидания аналитиков по числу подписчиков на стриминговый сервис Disney+. На конец квартала этой услугой пользовалось 116 млн человек, на конец предыдущего квартала у компании было 103,6 млн подписчиков. На 2024 год компания предполагает достичь 230-260 млн подписчиков на Disney+.

Мнение автора канала: я считаю что это просто невероятная компания, которая из мечты одного художника-мультипликатора выросла в огромный развлекательный бизнес, который и по сей день остается актуальным и интересным для людей.

Акции компании показывают стабильный рост на протяжении многих лет, входят в промышленный индекс Доу-Джонса ( а их там всего 30), руководство "держит руку на пульсе" современных тенденций- всё это делает ценные бумаги и правда "очень ценными".

Я бы хотел увидеть рост до 200 долларов за акцию до конца года, а дальше -больше.

{kind=link}

#идея

АФК "Система" ($AFKS): в начале июля уже писал статью про данную компанию. Так как продолжаю сохранять положительный прогноз по данной акции, и до сих пор считаю нынешнюю цену отличной точкой входа -хочу поделиться актуальным мнением специалистов:

"Корпорация уже вывела несколько своих активов из инвестиционного портфеля на биржу. В 2017 году прошло IPO «Детского мира». В сентябре 2020 года корпорация полностью продала свою долю в капитале торговой сети.

В ноябре 2020 года прошло IPO онлайн-ретейлера Ozon на $1,25 млрд. Bloomberg назвал дебют Ozon лучшим для российских компаний со времен выхода на биржу «Яндекса» в 2011 году.

IPO Segezha Group прошло в апреле 2021 года на Мосбирже. Компания привлекла ₽30 млрд.

В апреле холдинг АФК «Система» анонсировал вывод на биржу еще трех активов. Вслед за Segezha Group могут стать публичными сеть клиник «Медси», фармацевтическая компания «Биннофарм» и агрохолдинг «Степь». В июне компания сообщила о планах МТС Банка провести IPO в 2022 году.

Позитивной динамике акций также может способствовать увеличение дивидендных выплат. В мае совет директоров АФК «Система» одобрил новую дивидендную политику на 2021-2023 годы, которая предусматривает последовательный рост выплат.

Благодаря этим факторам акции АФК «Система» могут вырасти более чем на 45% в ближайший год и подняться до ₽45 за бумагу. Текущие ценовые уровни дают хорошую возможность для покупки акций холдинга."

АФК "Система" ($AFKS): в начале июля уже писал статью про данную компанию. Так как продолжаю сохранять положительный прогноз по данной акции, и до сих пор считаю нынешнюю цену отличной точкой входа -хочу поделиться актуальным мнением специалистов:

"Корпорация уже вывела несколько своих активов из инвестиционного портфеля на биржу. В 2017 году прошло IPO «Детского мира». В сентябре 2020 года корпорация полностью продала свою долю в капитале торговой сети.

В ноябре 2020 года прошло IPO онлайн-ретейлера Ozon на $1,25 млрд. Bloomberg назвал дебют Ozon лучшим для российских компаний со времен выхода на биржу «Яндекса» в 2011 году.

IPO Segezha Group прошло в апреле 2021 года на Мосбирже. Компания привлекла ₽30 млрд.

В апреле холдинг АФК «Система» анонсировал вывод на биржу еще трех активов. Вслед за Segezha Group могут стать публичными сеть клиник «Медси», фармацевтическая компания «Биннофарм» и агрохолдинг «Степь». В июне компания сообщила о планах МТС Банка провести IPO в 2022 году.

Позитивной динамике акций также может способствовать увеличение дивидендных выплат. В мае совет директоров АФК «Система» одобрил новую дивидендную политику на 2021-2023 годы, которая предусматривает последовательный рост выплат.

Благодаря этим факторам акции АФК «Система» могут вырасти более чем на 45% в ближайший год и подняться до ₽45 за бумагу. Текущие ценовые уровни дают хорошую возможность для покупки акций холдинга."

{kind=link}

#трейдинг #идея

Google ($GOOGL): в честь дня рождения одного из самых знаменитых доменов в мире решил приглядеться к акции с технической стороны.

Что мы видим на дневном графике за 2021 год: акция находится в очень уверенном восходящем ("бычьем") тренде, движется вверх по 20EMA (обратите внимание как акция от неё "отпрыгивает" , но всегда к ней возвращается), изредка "проваливается ниже" до 50EMA. Цена любит (на довольно длительный промежуток времени: 1-2 месяца) консолидироваться -то есть как бы стоит на месте, "идёт в бок", но после пробития уровня сопротивления устраивает отличное ралли вверх, по 13-15%, что видно на графике ниже.

Индикатор индекса относительной силы (RSI:под графиком) стабильно находится выше "экватора" (отметке в 50) -что логично, это и есть один из показателей "бычьего" тренда. В моменты "ралли" он выходит выше отметки в 70.

Что мы имеем на сегодня: акция по итогу торгов 15.09.21 закрылась на отметке в 2888,59 дол., и визуально как раз находится в стадии консолидации под уровнем в 2920 дол. 10 сентября цена упала до 20EMA и сейчас как раз от неё "отпрыгивает". RSI так же отскакивает от локального уровня поддержки (да, у индикаторов они тоже бывают) и движется вверх.

Моё мнение: если цена уверенно (а это больше 1-2 дней) пройдет выше 2920 дол и RSI пройдет в зону" перепроданности" (выше 70) то мы сможем увидеть очередное ралли до 3100 долларов.

Google ($GOOGL): в честь дня рождения одного из самых знаменитых доменов в мире решил приглядеться к акции с технической стороны.

Что мы видим на дневном графике за 2021 год: акция находится в очень уверенном восходящем ("бычьем") тренде, движется вверх по 20EMA (обратите внимание как акция от неё "отпрыгивает" , но всегда к ней возвращается), изредка "проваливается ниже" до 50EMA. Цена любит (на довольно длительный промежуток времени: 1-2 месяца) консолидироваться -то есть как бы стоит на месте, "идёт в бок", но после пробития уровня сопротивления устраивает отличное ралли вверх, по 13-15%, что видно на графике ниже.

Индикатор индекса относительной силы (RSI:под графиком) стабильно находится выше "экватора" (отметке в 50) -что логично, это и есть один из показателей "бычьего" тренда. В моменты "ралли" он выходит выше отметки в 70.

Что мы имеем на сегодня: акция по итогу торгов 15.09.21 закрылась на отметке в 2888,59 дол., и визуально как раз находится в стадии консолидации под уровнем в 2920 дол. 10 сентября цена упала до 20EMA и сейчас как раз от неё "отпрыгивает". RSI так же отскакивает от локального уровня поддержки (да, у индикаторов они тоже бывают) и движется вверх.

Моё мнение: если цена уверенно (а это больше 1-2 дней) пройдет выше 2920 дол и RSI пройдет в зону" перепроданности" (выше 70) то мы сможем увидеть очередное ралли до 3100 долларов.

{kind=link}

#новости #идея

Стриминговый сервис Netflix купил свою первую игровую студию — инди-разработчика Night School Studio. Компания ранее объявила о планах развивать игровое направление наравне с кино и сериалам.

Night School Studio была основана в Калифорнии в 2014 году. Известность студии принес ее дебютный проект — приключенческая игра Oxenfree.

Netflix впервые объявил о планах добавить видеоигры в свою подписку этим летом. В компании отметили, что на начальном этапе речь будет идти о мобильных играх, доступных в приложении Netflix, но в будущем стриминг также займется играми для ПК и консолей.

Во вторник Netflix представил три новые мобильные игры, которые стали эксклюзивно доступны в приложении сервиса для Android в Польше, Испании и Италии. Они добавились к уже доступным ранее играм, основанным на сериале «Очень странные дела».

Мнение автора канала: это невероятно правильный шаг со стороны такого гиганта как Netflix, который откроет компании дверь в очень перспективный бизнес компьютерных и "смартфон" - игр. На сегодняшний день клиентами сферы игр (игроками) являются не только "молодые парни в очках, прилипшие к экранам своих компьютеров". Посмотрите вокруг - игры есть везде: в компьютерах, на приставках, люди сидят в очереди и грают с планшета , кто то в пробке в общественном транспорте "тыкает" в телефоне в какую то аркаду, даже на детских "умных часах" сейчас делают игры.

Отсюда следует довольно логичный вывод: игровая индустрия это быстрорастущий рынок, конкурентный и "трудоёмкий", но кому как не Netflix справится с такой задачей? Именно поэтому я считаю что эта компания продолжает оставаться очень интересной инвестиционной идеей для покупки в долгосрочный портфель.

Стриминговый сервис Netflix купил свою первую игровую студию — инди-разработчика Night School Studio. Компания ранее объявила о планах развивать игровое направление наравне с кино и сериалам.

Night School Studio была основана в Калифорнии в 2014 году. Известность студии принес ее дебютный проект — приключенческая игра Oxenfree.

Netflix впервые объявил о планах добавить видеоигры в свою подписку этим летом. В компании отметили, что на начальном этапе речь будет идти о мобильных играх, доступных в приложении Netflix, но в будущем стриминг также займется играми для ПК и консолей.

Во вторник Netflix представил три новые мобильные игры, которые стали эксклюзивно доступны в приложении сервиса для Android в Польше, Испании и Италии. Они добавились к уже доступным ранее играм, основанным на сериале «Очень странные дела».

Мнение автора канала: это невероятно правильный шаг со стороны такого гиганта как Netflix, который откроет компании дверь в очень перспективный бизнес компьютерных и "смартфон" - игр. На сегодняшний день клиентами сферы игр (игроками) являются не только "молодые парни в очках, прилипшие к экранам своих компьютеров". Посмотрите вокруг - игры есть везде: в компьютерах, на приставках, люди сидят в очереди и грают с планшета , кто то в пробке в общественном транспорте "тыкает" в телефоне в какую то аркаду, даже на детских "умных часах" сейчас делают игры.

Отсюда следует довольно логичный вывод: игровая индустрия это быстрорастущий рынок, конкурентный и "трудоёмкий", но кому как не Netflix справится с такой задачей? Именно поэтому я считаю что эта компания продолжает оставаться очень интересной инвестиционной идеей для покупки в долгосрочный портфель.

{kind=link}

#идея

23 сентября я писал идею по Wells Fargo $WFC, коротко суть: если цена уверенно проходит уровень в 48 долларов то можно брать. Тогда это не случилось, но вот вроде снова акция идет брать штурмом эту высоту. На этот раз надежд больше -банковский сектор себя хорошо чувствует.

Стратегия та же - закрепляемся дольше одного дня выше 48 долларов -можно брать.

23 сентября я писал идею по Wells Fargo $WFC, коротко суть: если цена уверенно проходит уровень в 48 долларов то можно брать. Тогда это не случилось, но вот вроде снова акция идет брать штурмом эту высоту. На этот раз надежд больше -банковский сектор себя хорошо чувствует.

Стратегия та же - закрепляемся дольше одного дня выше 48 долларов -можно брать.

{kind=link}

#идея

OZON ($OZON): старейший российский универсальный интернет-магазин и один из лидеров рынка.

Перейдем сразу к цифрам- посмотрим на показатели компании за второй квартал 2021 года:

-количество заказов на Ozon выросло на 180% год-к-году, до 40,9 млн по сравнению с 14,6 млн заказов за аналогичный период в 2020. -количество активных клиентов по итогам июня 2021 достигло 18,4 млн, что на 80% больше, чем годом ранее. Средняя частота заказов на покупателя составила 6,6 в год против 4,7 во 2 квартале 2020 (+40%).

-ассортимент площадки на конец июня составлял порядка 27 млн товарных наименований, рост год-к-году более чем в два раза.

-на 30 июня 2021 года под управлением Ozon находилось более 15 000 точек выдачи заказов против 10 000 на конец 2020 года.

Прогнозы:

-Ozon повышает прогноз роста GMV (общий объем оборота товаров), включая услуги, до 110% в 2021 году по сравнению с 2020 годом.

Вывод: компания очень активно развивается и завоевывает рынок. Количество клиентов, заказов, ассортимента -всё растет. И еще есть куда: из последних слухов Ozon решил получить лицензию на продажу алкоголя — для этого он зарегистрировал отдельное юридическое лицо «Озон алко».

Технически: с момента своего IPO в 2020 году компания выросла более чем на 30%, но в пике роста ( в феврале 2021 года) достигала профита более чем в 90%. Сейчас компания находится у сильного уровня в 3500 рублей за акцию, что я вижу хорошей точкой входа. Но может показаться что нисходящий тренд еще не закончился, поэтому для уверенности можно начинать покупать позицию в средне-долгосрок при росте выше 3750-3800 руб/акцию.

OZON ($OZON): старейший российский универсальный интернет-магазин и один из лидеров рынка.

Перейдем сразу к цифрам- посмотрим на показатели компании за второй квартал 2021 года:

-количество заказов на Ozon выросло на 180% год-к-году, до 40,9 млн по сравнению с 14,6 млн заказов за аналогичный период в 2020. -количество активных клиентов по итогам июня 2021 достигло 18,4 млн, что на 80% больше, чем годом ранее. Средняя частота заказов на покупателя составила 6,6 в год против 4,7 во 2 квартале 2020 (+40%).

-ассортимент площадки на конец июня составлял порядка 27 млн товарных наименований, рост год-к-году более чем в два раза.

-на 30 июня 2021 года под управлением Ozon находилось более 15 000 точек выдачи заказов против 10 000 на конец 2020 года.

Прогнозы:

-Ozon повышает прогноз роста GMV (общий объем оборота товаров), включая услуги, до 110% в 2021 году по сравнению с 2020 годом.

Вывод: компания очень активно развивается и завоевывает рынок. Количество клиентов, заказов, ассортимента -всё растет. И еще есть куда: из последних слухов Ozon решил получить лицензию на продажу алкоголя — для этого он зарегистрировал отдельное юридическое лицо «Озон алко».

Технически: с момента своего IPO в 2020 году компания выросла более чем на 30%, но в пике роста ( в феврале 2021 года) достигала профита более чем в 90%. Сейчас компания находится у сильного уровня в 3500 рублей за акцию, что я вижу хорошей точкой входа. Но может показаться что нисходящий тренд еще не закончился, поэтому для уверенности можно начинать покупать позицию в средне-долгосрок при росте выше 3750-3800 руб/акцию.

{kind=link}

#идея

АФК "Система" ($AFKS): Писал ранее идею по АФК "Система" , сегодня кто то активно ее откупает. Тогда я не совсем точно спрогнозировал уровень поддержки, видимо он все таки в диапазоне 26-27 руб./акцию.

Краткосрочно я бы не стал спекулировать, но в долгосрок я считаю что это просто великолепная компания с невероятными перспективами, которая сейчас очень сильно недооценена.

Если посмотреть на недельный график то цена отскакивает от 100 ЕМА и посмотрите на RSI (прикладываю скриншот): уровень перепроданности такой же как в марте 2020 года.

Считаю что сейчас отличная возможность открыть позицию либо увеличить имеющуюся.

АФК "Система" ($AFKS): Писал ранее идею по АФК "Система" , сегодня кто то активно ее откупает. Тогда я не совсем точно спрогнозировал уровень поддержки, видимо он все таки в диапазоне 26-27 руб./акцию.

Краткосрочно я бы не стал спекулировать, но в долгосрок я считаю что это просто великолепная компания с невероятными перспективами, которая сейчас очень сильно недооценена.

Если посмотреть на недельный график то цена отскакивает от 100 ЕМА и посмотрите на RSI (прикладываю скриншот): уровень перепроданности такой же как в марте 2020 года.

Считаю что сейчас отличная возможность открыть позицию либо увеличить имеющуюся.

{kind=link}

#идея

ВТБ- Банк ($VTBR) : ранее уже писал идею по поводу данной акции и про перспективы компании, хочу актуализировать данные с технической стороны.

Посмотрите на график (таймфрейм, одна свеча- месяц): цена наконец то выходит выше нисходящего уровня, который продолжается с августа 2007 года (!!!!). Цена впервые с декабря 2016 года поднимается выше 100 ЕМА ( простыми словами-в этом месяце цена выше чем усредненная цена за последние 100 месяцев). Плюс обратил внимание на объемы торгов.

Вывод: компанию покупают, покупают очень хорошо, в больших объемах. Условно говоря (если верить постулатам технического анализа) можно даже новости не читать и эконом.показатели компании не смотреть- за нас это уже сделали крупные аналитики.

НО! я все равно советую принимать решение самостоятельно и определиться нравится вам эта компания или нет, видите ли вы у нее будущее и нравится ли вам ее новостной фон и показатели. Но я уже держу и буду держать (я купил акции при первой публикации идеи в конце мая , у меня уже +14%) . Свою цель я обозначил на графике.

ВТБ- Банк ($VTBR) : ранее уже писал идею по поводу данной акции и про перспективы компании, хочу актуализировать данные с технической стороны.

Посмотрите на график (таймфрейм, одна свеча- месяц): цена наконец то выходит выше нисходящего уровня, который продолжается с августа 2007 года (!!!!). Цена впервые с декабря 2016 года поднимается выше 100 ЕМА ( простыми словами-в этом месяце цена выше чем усредненная цена за последние 100 месяцев). Плюс обратил внимание на объемы торгов.

Вывод: компанию покупают, покупают очень хорошо, в больших объемах. Условно говоря (если верить постулатам технического анализа) можно даже новости не читать и эконом.показатели компании не смотреть- за нас это уже сделали крупные аналитики.

НО! я все равно советую принимать решение самостоятельно и определиться нравится вам эта компания или нет, видите ли вы у нее будущее и нравится ли вам ее новостной фон и показатели. Но я уже держу и буду держать (я купил акции при первой публикации идеи в конце мая , у меня уже +14%) . Свою цель я обозначил на графике.

{kind=link}

#идея

Про сырьевой сектор: если посмотреть на график S5MATR (его легко можно найти в TradingView, это график индекса сырьевого сектора S&P 500) то можно заметить как его котировка вчера уверенно "отпрыгнула" от 50ЕМА и по всей видимости движется вверх к уровню сопротивления (зеленая линия). Потенциал роста до уровня +1,29 % ( а в разрезе индекса это очень много), пойдет ли выше уровня- пока не знаю.

Как мы можем это отыграть? Берем список компаний входящих в этот сектор, смотрим и определяем какие из них нам больше всего нравятся (давайте судить даже по тем же скользящим).

Лично я взял на заметку для себя $LIN $ALB , и очень перспективно выглядит $IFF. так же уже держу $FCX

Про сырьевой сектор: если посмотреть на график S5MATR (его легко можно найти в TradingView, это график индекса сырьевого сектора S&P 500) то можно заметить как его котировка вчера уверенно "отпрыгнула" от 50ЕМА и по всей видимости движется вверх к уровню сопротивления (зеленая линия). Потенциал роста до уровня +1,29 % ( а в разрезе индекса это очень много), пойдет ли выше уровня- пока не знаю.

Как мы можем это отыграть? Берем список компаний входящих в этот сектор, смотрим и определяем какие из них нам больше всего нравятся (давайте судить даже по тем же скользящим).

Лично я взял на заметку для себя $LIN $ALB , и очень перспективно выглядит $IFF. так же уже держу $FCX

{kind=link}

#идея

Phillips 66 $PSX : обратите внимание - цена двигалась под 20ЕМА с июня 2021 года и только 23 сентября пересекла ее вверх. Далее ожидаемым уровнем сопротивления могла выступить 200ЕМА, но видимо ралли нефти дали сил акции пробить данный уровень и пойти выше. И с момента пробития 200ЕМА акция набрала уже около 8%. И в прошлый четверг мы увидели очень мощный сигнал "бычьего тренда" - 20ЕМА пересекла 200ЕМА снизу.

Обратите внимание- в прошлый раз такое было в декабре прошлого года и после этого акция прибавляла в моменте до 42%. Моё видение по дальнейшей ситуации: скорее всего мы увидим какой то "откат" к 20 ЕМА, но я бы поставил цель в 88 долларов.

Phillips 66 $PSX : обратите внимание - цена двигалась под 20ЕМА с июня 2021 года и только 23 сентября пересекла ее вверх. Далее ожидаемым уровнем сопротивления могла выступить 200ЕМА, но видимо ралли нефти дали сил акции пробить данный уровень и пойти выше. И с момента пробития 200ЕМА акция набрала уже около 8%. И в прошлый четверг мы увидели очень мощный сигнал "бычьего тренда" - 20ЕМА пересекла 200ЕМА снизу.

Обратите внимание- в прошлый раз такое было в декабре прошлого года и после этого акция прибавляла в моменте до 42%. Моё видение по дальнейшей ситуации: скорее всего мы увидим какой то "откат" к 20 ЕМА, но я бы поставил цель в 88 долларов.

{kind=link}

#идея

Polaris Inc. $PII : акция находилась в долгом восходящем тренде, после чего в конце августа упала , упала ниже 200 ЕМА. Для трейдеров это могло послужить сигналом к продаже акций, для долгосрочных инвесторов-отличным сигналом к покупке. Что мы и видим- сейчас цена снова вырвалась вверх и уверенно отталкивается от 200 ЕМА (+6%) и так же 20ЕМА снизу "подсекает" 200ЕМА. Можно поторговать аккуратно с целью в 136 долларов.

Polaris Inc. $PII : акция находилась в долгом восходящем тренде, после чего в конце августа упала , упала ниже 200 ЕМА. Для трейдеров это могло послужить сигналом к продаже акций, для долгосрочных инвесторов-отличным сигналом к покупке. Что мы и видим- сейчас цена снова вырвалась вверх и уверенно отталкивается от 200 ЕМА (+6%) и так же 20ЕМА снизу "подсекает" 200ЕМА. Можно поторговать аккуратно с целью в 136 долларов.

{kind=link}

#идея

Вчера была презентация новых девайсов от Apple $AAPL и обычно после презентаций акции корректируются, но на этот раз мы этого не увидели: пока что акции растут.

Мне очень нравится уверенное движение акции к уровню в 147,5 долларов и уверенное пробитие 20ЕМА и 50ЕМА. А так же индикатор Индекса относительной силы (RSI) выходит выше экватора. Интерес покупателей растет.

Я подожду основной сессии и если цена поднимется выше 147,5 долларов ( и будет хороший объем покупок) то буду рассматривать к открытию сделки, с целью в 155 долларов.

Но не забываем что скоро отчет, и лучше бы все спекулятивные сделки закрывать до отчета.

Вчера была презентация новых девайсов от Apple $AAPL и обычно после презентаций акции корректируются, но на этот раз мы этого не увидели: пока что акции растут.

Мне очень нравится уверенное движение акции к уровню в 147,5 долларов и уверенное пробитие 20ЕМА и 50ЕМА. А так же индикатор Индекса относительной силы (RSI) выходит выше экватора. Интерес покупателей растет.

Я подожду основной сессии и если цена поднимется выше 147,5 долларов ( и будет хороший объем покупок) то буду рассматривать к открытию сделки, с целью в 155 долларов.

Но не забываем что скоро отчет, и лучше бы все спекулятивные сделки закрывать до отчета.

{kind=link}

#идея

Что же все таки происходит с акциями Mail (или теперь будем говорить "VK") ?

В инвестиционных кругах шутили что ребрендинг уже не спасет , "то что мертво умереть не может", но факт остается фактом- после объявление данной новости акции набрали уже 10%. Меня бы это не так сильно удивило (бывало и больше) -если бы не график. Посмотрите внимательно как цена летела вниз с ноября прошлого года, и вот этот нисходящий уровень сопротивления (красная линия на графике) пробит и на новостях прет и прет вверх, образуя вроде как новый восходящий канал.

Как пишут эксперты есть два основных драйвера к росту: «Первый момент технический — бумаги сильно подешевели как относительно рынка, так и в сравнении с конкурентами. Второй — позитивный фактор для экосистемы компании, создание нового образа у потребителей и возможность для получения больших синергий за счет роста узнаваемости».

Что я думаю: весь позитив это конечно здорово, но на носу отчет а на графике 200ЕМА , и то и другое ( а может вместе) могут очень хорошо "подуспокоить" растущий ажиотаж. Но перспектива есть, игнорировать ее глупо, ставим уведомление на 1700 руб. и следим за отчетом. Как думаете -вырастет?

Что же все таки происходит с акциями Mail (или теперь будем говорить "VK") ?

В инвестиционных кругах шутили что ребрендинг уже не спасет , "то что мертво умереть не может", но факт остается фактом- после объявление данной новости акции набрали уже 10%. Меня бы это не так сильно удивило (бывало и больше) -если бы не график. Посмотрите внимательно как цена летела вниз с ноября прошлого года, и вот этот нисходящий уровень сопротивления (красная линия на графике) пробит и на новостях прет и прет вверх, образуя вроде как новый восходящий канал.

Как пишут эксперты есть два основных драйвера к росту: «Первый момент технический — бумаги сильно подешевели как относительно рынка, так и в сравнении с конкурентами. Второй — позитивный фактор для экосистемы компании, создание нового образа у потребителей и возможность для получения больших синергий за счет роста узнаваемости».

Что я думаю: весь позитив это конечно здорово, но на носу отчет а на графике 200ЕМА , и то и другое ( а может вместе) могут очень хорошо "подуспокоить" растущий ажиотаж. Но перспектива есть, игнорировать ее глупо, ставим уведомление на 1700 руб. и следим за отчетом. Как думаете -вырастет?

{kind=link}

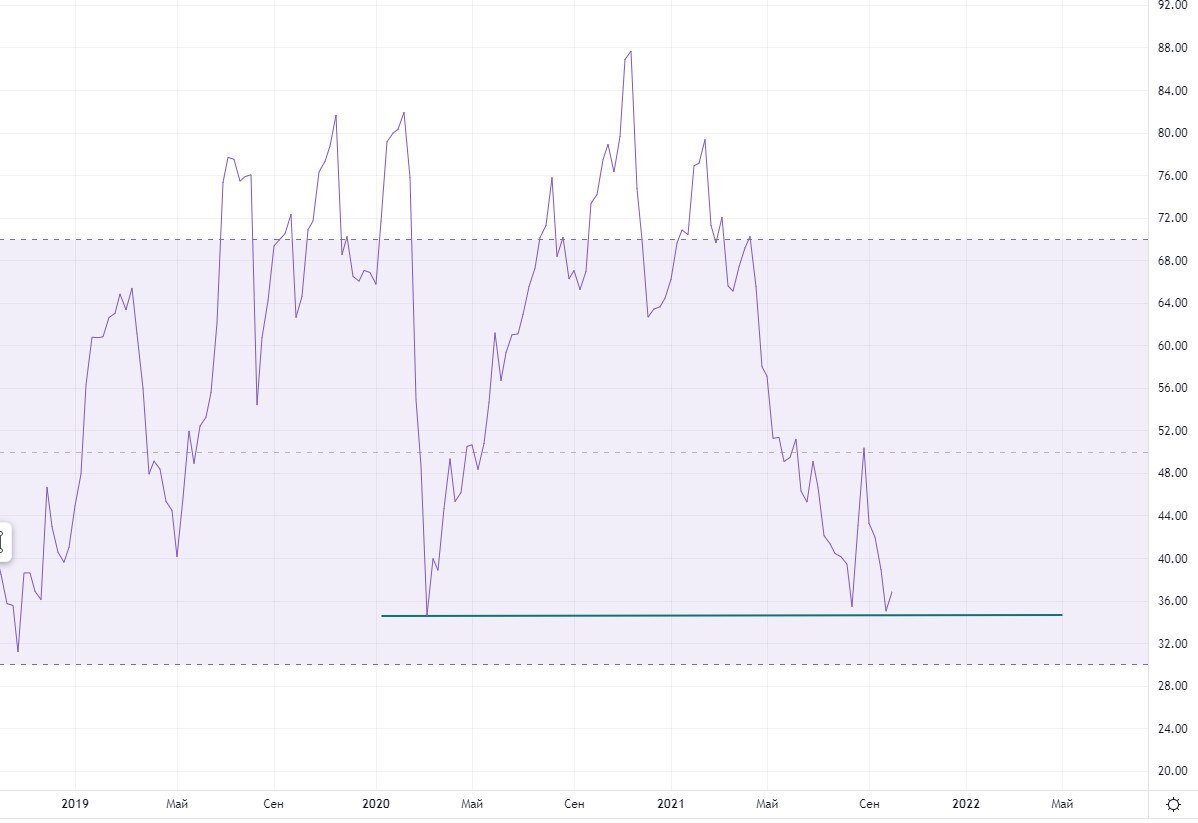

#идея

Накануне прошлого отчета Kraft Heinz я писал что питаю очень большие надежды на позитивный импульс от отчета: с сентября прошлого года акция так уверенно росла по восходящей, к отчету как раз скорректировалась к 200ЕМА и линии восходящего тренда, и вот выходит отчет и акция летит вниз...

И вот целый квартал мы видим показательный "боковик" (флэт) цены в диапазоне 36-37,7 долларов, как раз на уровне гэпа 22 февраля 2019 , когда акция после плохого отчета за день потеряла 27,5%.

Завтра у компании очередной отчет и я думаю он должен вывести цену из флэта и определить дальнейший тренд. Честно скажу- ожидания аналитиков сам еще пока не читал.

Как вы думаете- увидим рост компании-любимицы Баффета или все таки "медвежий" тренд закрепится?

Накануне прошлого отчета Kraft Heinz я писал что питаю очень большие надежды на позитивный импульс от отчета: с сентября прошлого года акция так уверенно росла по восходящей, к отчету как раз скорректировалась к 200ЕМА и линии восходящего тренда, и вот выходит отчет и акция летит вниз...

И вот целый квартал мы видим показательный "боковик" (флэт) цены в диапазоне 36-37,7 долларов, как раз на уровне гэпа 22 февраля 2019 , когда акция после плохого отчета за день потеряла 27,5%.

Завтра у компании очередной отчет и я думаю он должен вывести цену из флэта и определить дальнейший тренд. Честно скажу- ожидания аналитиков сам еще пока не читал.

Как вы думаете- увидим рост компании-любимицы Баффета или все таки "медвежий" тренд закрепится?

{kind=link}