Краткосрочные инвесторы в биржевые фонды SPY и QQQ должны осознавать опционные риски

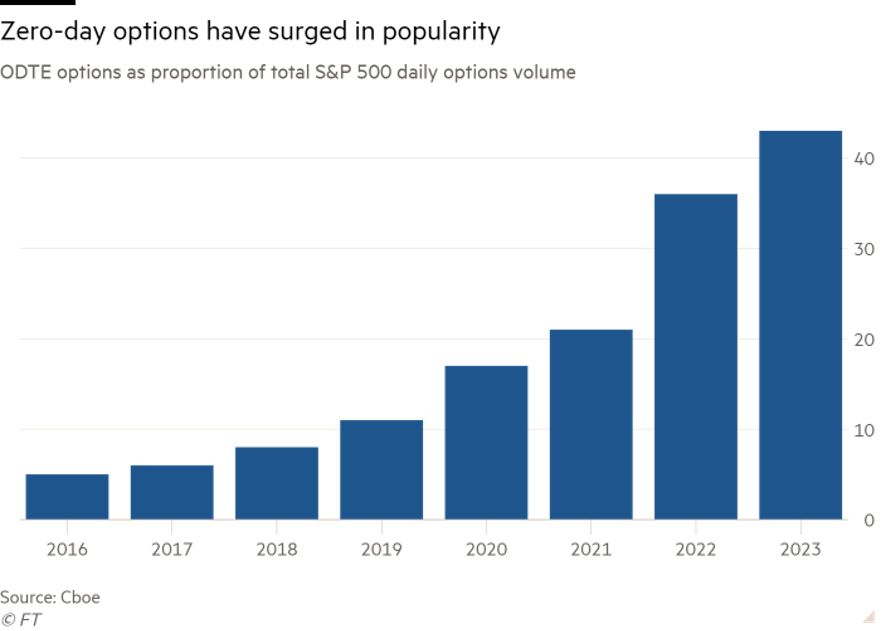

Всплеск популярности однодневных опционов привел к разрыву между динамикой индексных фондов и фундаментальной стоимостью акций, входящих в эти индексы.

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Аналитики все чаще предупреждают, что всплеск торговли опционами в последние годы приводит к более волатильной ценовой динамике и создает потенциальные риски для краткосрочных инвесторов в крупнейшие биржевые индексные фонды (ETFs).

Стремительный рост использования ультракраткосрочных опционов, известных как zero-day-to-expiry options(0DTE), на индекс S&P 500 и крупнейший в мире индексный биржевой фонд SPDR S&P 500 ETF (SPY) с капитализацией 402 миллиарда долларов, как и влияние этого роста на рыночную динамику вызывают обеспокоенность даже среди опытных участников рынка. По крайней мере, еще в двух самых популярных американских ETF — QQQ от Invesco, который воспроизводит состав индекса NASDAQ-100, и iSharesRussell 2000 ETF (IWM) от BlackRock, воспроизводящий состав индекса акций с малой капитализацией, — произошел масштабный рост торговой активности 0DTE, который, возможно, является причиной разрыва между волатильностью индексов и волатильностью входящих в их состав ценных бумаг.

«Это означает, что фундаментальные показатели входящих в индекс акций оказывают сейчас меньшее влияние на движение индекса, чем это было 10, 15, 20 лет назад», — говорит Дэйв Надиг, финансовый футурист консалтинговой компании VettaFi. «Наивно предполагать, что розничный спекулянт имеет реальные шансы на этом рынке», — добавляет Надиг, объясняя, что таким инвесторам сложно конкурировать с профессиональными трейдерами, имеющими доступ к гораздо большему объему рыночной информации.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Опционы #Zero_day_to_expiry_options #0DTE #NASDAQ_100 #Russell_2000 #SPY #QQQ #IWM #ETF

Всплеск популярности однодневных опционов привел к разрыву между динамикой индексных фондов и фундаментальной стоимостью акций, входящих в эти индексы.

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Аналитики все чаще предупреждают, что всплеск торговли опционами в последние годы приводит к более волатильной ценовой динамике и создает потенциальные риски для краткосрочных инвесторов в крупнейшие биржевые индексные фонды (ETFs).

Стремительный рост использования ультракраткосрочных опционов, известных как zero-day-to-expiry options(0DTE), на индекс S&P 500 и крупнейший в мире индексный биржевой фонд SPDR S&P 500 ETF (SPY) с капитализацией 402 миллиарда долларов, как и влияние этого роста на рыночную динамику вызывают обеспокоенность даже среди опытных участников рынка. По крайней мере, еще в двух самых популярных американских ETF — QQQ от Invesco, который воспроизводит состав индекса NASDAQ-100, и iSharesRussell 2000 ETF (IWM) от BlackRock, воспроизводящий состав индекса акций с малой капитализацией, — произошел масштабный рост торговой активности 0DTE, который, возможно, является причиной разрыва между волатильностью индексов и волатильностью входящих в их состав ценных бумаг.

«Это означает, что фундаментальные показатели входящих в индекс акций оказывают сейчас меньшее влияние на движение индекса, чем это было 10, 15, 20 лет назад», — говорит Дэйв Надиг, финансовый футурист консалтинговой компании VettaFi. «Наивно предполагать, что розничный спекулянт имеет реальные шансы на этом рынке», — добавляет Надиг, объясняя, что таким инвесторам сложно конкурировать с профессиональными трейдерами, имеющими доступ к гораздо большему объему рыночной информации.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Опционы #Zero_day_to_expiry_options #0DTE #NASDAQ_100 #Russell_2000 #SPY #QQQ #IWM #ETF

{kind=link}