Тревожный звоночек для инвесторов в банковский сектор США

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Августовское снижение котировок в банковском секторе США, похоже, застало опционных трейдеров врасплох, что вызывает опасения по поводу слишком оптимистичного настроя инвесторов в акции банковского сектора, который всего несколько месяцев назад находился в кризисном состоянии.

Снижение котировок началось 1 августа, после того как рейтинговое агентство Moody's снизило кредитные рейтинги нескольких региональных банков и поставило еще несколько банков в статус пересмотра рейтинга с возможностью его снижения. Агентство предупредило, что кредитным организациям стало сложнее зарабатывать деньги при столь высоких ставках и стоимости фондирования, в то время как риски рецессии остаются значительными. Агентство также указало на тот факт, что у многих банков есть существенная экспозиция на рынок коммерческой недвижимости, который тоже находится не в лучшем состоянии.

А всего за день до этого ценообразование опционов на два крупнейших биржевых фонда (ETFs) с экспозицией на банковский сектор — SPDR S&P Bank ETF и SPDR S&P Regional Banking ETF — указывало на то, что ожидания краткосрочной волатильности в банковском секторе находятся на минимуме с момента коллапса Silicon Valley Bank в марте текущего года.

Это говорит о том, что инвесторы уверовали в стабильность банковского сектора и не пытались хеджировать себя от возможных проблем или делать активные ставки на снижение его котировок.

Согласно данным аналитической службы Trade Alert, анализирующей опционы на бирже CBOE, на каждый call-опцион в банковском секторе на начало августа приходилось всего 1,5 put-опциона — соотношение, говорящее о низком уровне защитных позиций. Для сравнения: в марте этого года данное соотношение было 1 к 4.

Возможно, инвесторы недооценивают краткосрочные риски банковского сектора США. Будущее покажет.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#США #Инвестиции #Опционы

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Августовское снижение котировок в банковском секторе США, похоже, застало опционных трейдеров врасплох, что вызывает опасения по поводу слишком оптимистичного настроя инвесторов в акции банковского сектора, который всего несколько месяцев назад находился в кризисном состоянии.

Снижение котировок началось 1 августа, после того как рейтинговое агентство Moody's снизило кредитные рейтинги нескольких региональных банков и поставило еще несколько банков в статус пересмотра рейтинга с возможностью его снижения. Агентство предупредило, что кредитным организациям стало сложнее зарабатывать деньги при столь высоких ставках и стоимости фондирования, в то время как риски рецессии остаются значительными. Агентство также указало на тот факт, что у многих банков есть существенная экспозиция на рынок коммерческой недвижимости, который тоже находится не в лучшем состоянии.

А всего за день до этого ценообразование опционов на два крупнейших биржевых фонда (ETFs) с экспозицией на банковский сектор — SPDR S&P Bank ETF и SPDR S&P Regional Banking ETF — указывало на то, что ожидания краткосрочной волатильности в банковском секторе находятся на минимуме с момента коллапса Silicon Valley Bank в марте текущего года.

Это говорит о том, что инвесторы уверовали в стабильность банковского сектора и не пытались хеджировать себя от возможных проблем или делать активные ставки на снижение его котировок.

Согласно данным аналитической службы Trade Alert, анализирующей опционы на бирже CBOE, на каждый call-опцион в банковском секторе на начало августа приходилось всего 1,5 put-опциона — соотношение, говорящее о низком уровне защитных позиций. Для сравнения: в марте этого года данное соотношение было 1 к 4.

Возможно, инвесторы недооценивают краткосрочные риски банковского сектора США. Будущее покажет.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#США #Инвестиции #Опционы

{kind=link}

Рынок на перепутье и как на этом заработать

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Те немногие, кто способны оказывать существенное влияние на финансовые рынки, часто делают важные заявления, не говоря при этом ничего конкретного. Подобными заявлениями они дают понять, что полностью понимают и контролируют ситуацию, но не собираются этими знаниями облегчать жизнь тем, кто играет в игру мастерства и удачи под названием инвестирование…

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

Данная статья не является инвестиционной рекомендацией.

#Фондовый_рынок #Опционы #Стратегии #Инвестиции #Federal_Reserve

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Те немногие, кто способны оказывать существенное влияние на финансовые рынки, часто делают важные заявления, не говоря при этом ничего конкретного. Подобными заявлениями они дают понять, что полностью понимают и контролируют ситуацию, но не собираются этими знаниями облегчать жизнь тем, кто играет в игру мастерства и удачи под названием инвестирование…

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

Данная статья не является инвестиционной рекомендацией.

#Фондовый_рынок #Опционы #Стратегии #Инвестиции #Federal_Reserve

{kind=link}

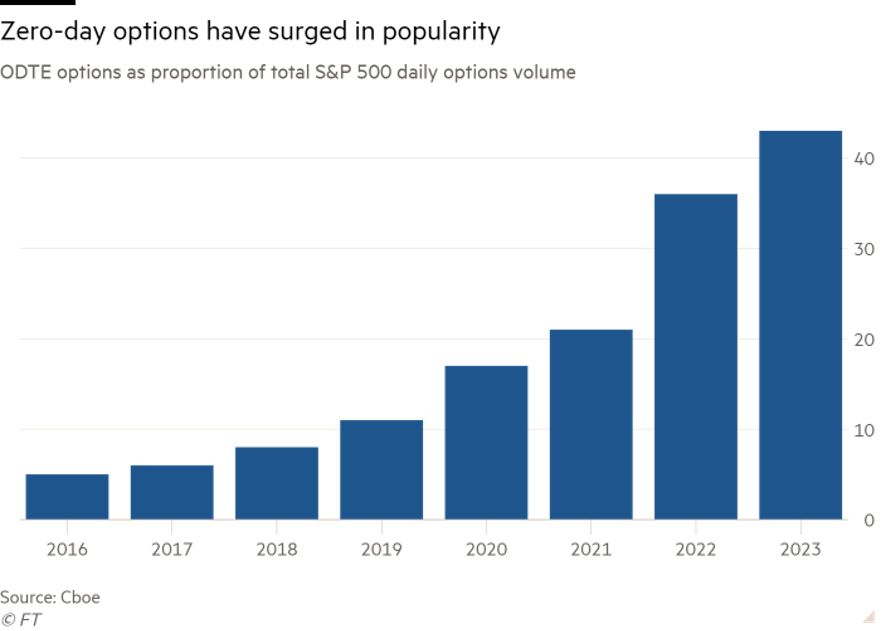

Краткосрочные инвесторы в биржевые фонды SPY и QQQ должны осознавать опционные риски

Всплеск популярности однодневных опционов привел к разрыву между динамикой индексных фондов и фундаментальной стоимостью акций, входящих в эти индексы.

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Аналитики все чаще предупреждают, что всплеск торговли опционами в последние годы приводит к более волатильной ценовой динамике и создает потенциальные риски для краткосрочных инвесторов в крупнейшие биржевые индексные фонды (ETFs).

Стремительный рост использования ультракраткосрочных опционов, известных как zero-day-to-expiry options(0DTE), на индекс S&P 500 и крупнейший в мире индексный биржевой фонд SPDR S&P 500 ETF (SPY) с капитализацией 402 миллиарда долларов, как и влияние этого роста на рыночную динамику вызывают обеспокоенность даже среди опытных участников рынка. По крайней мере, еще в двух самых популярных американских ETF — QQQ от Invesco, который воспроизводит состав индекса NASDAQ-100, и iSharesRussell 2000 ETF (IWM) от BlackRock, воспроизводящий состав индекса акций с малой капитализацией, — произошел масштабный рост торговой активности 0DTE, который, возможно, является причиной разрыва между волатильностью индексов и волатильностью входящих в их состав ценных бумаг.

«Это означает, что фундаментальные показатели входящих в индекс акций оказывают сейчас меньшее влияние на движение индекса, чем это было 10, 15, 20 лет назад», — говорит Дэйв Надиг, финансовый футурист консалтинговой компании VettaFi. «Наивно предполагать, что розничный спекулянт имеет реальные шансы на этом рынке», — добавляет Надиг, объясняя, что таким инвесторам сложно конкурировать с профессиональными трейдерами, имеющими доступ к гораздо большему объему рыночной информации.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Опционы #Zero_day_to_expiry_options #0DTE #NASDAQ_100 #Russell_2000 #SPY #QQQ #IWM #ETF

Всплеск популярности однодневных опционов привел к разрыву между динамикой индексных фондов и фундаментальной стоимостью акций, входящих в эти индексы.

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Аналитики все чаще предупреждают, что всплеск торговли опционами в последние годы приводит к более волатильной ценовой динамике и создает потенциальные риски для краткосрочных инвесторов в крупнейшие биржевые индексные фонды (ETFs).

Стремительный рост использования ультракраткосрочных опционов, известных как zero-day-to-expiry options(0DTE), на индекс S&P 500 и крупнейший в мире индексный биржевой фонд SPDR S&P 500 ETF (SPY) с капитализацией 402 миллиарда долларов, как и влияние этого роста на рыночную динамику вызывают обеспокоенность даже среди опытных участников рынка. По крайней мере, еще в двух самых популярных американских ETF — QQQ от Invesco, который воспроизводит состав индекса NASDAQ-100, и iSharesRussell 2000 ETF (IWM) от BlackRock, воспроизводящий состав индекса акций с малой капитализацией, — произошел масштабный рост торговой активности 0DTE, который, возможно, является причиной разрыва между волатильностью индексов и волатильностью входящих в их состав ценных бумаг.

«Это означает, что фундаментальные показатели входящих в индекс акций оказывают сейчас меньшее влияние на движение индекса, чем это было 10, 15, 20 лет назад», — говорит Дэйв Надиг, финансовый футурист консалтинговой компании VettaFi. «Наивно предполагать, что розничный спекулянт имеет реальные шансы на этом рынке», — добавляет Надиг, объясняя, что таким инвесторам сложно конкурировать с профессиональными трейдерами, имеющими доступ к гораздо большему объему рыночной информации.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Опционы #Zero_day_to_expiry_options #0DTE #NASDAQ_100 #Russell_2000 #SPY #QQQ #IWM #ETF

{kind=link}

Акции выглядят дорого, волатильность — на минимумах. Как на этом зарабатывать?

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Инвесторы переживают сейчас переходный период, в котором больше вопросов, чем ответов. Кажется, что все пришло в движение, но при этом окончательные изменения еще не понятны.

Директор ЦРУ Уильям Бернс описывает наше время как «один из тех редких пластических моментов подлинной трансформации, которые случаются один или два раза в столетие и по своему размаху схожи с периодом после окончания Второй мировой войны».

Применяя к рыночной ситуации используемую Бернсом инженерную аналогию, описывающую момент разрушения конструкции, мы можем отметить, что рыночная волатильность вошла в нестандартное состояние.

Хаотичная рыночная динамика, характеризующаяся всплесками торговли на новостях, заставляет инвесторов прыгать от одной горячей новости к другой.

Один из главных вопросов сейчас — почему рынок облигаций и рынок акций расходятся во мнениях по поводу экономического будущего Америки. Динамика рынка акций указывает на ожидания мягкой посадки экономики. Но является ли этот сценарий устойчивым при сокращении корпоративных доходов? Вызовет ли повышение процентных ставок рецессию? Либо же экономический рост сможет замедлиться, не подорвав экономику? И сохранят ли эти вопросы актуальность, если экономическое регулирование возьмет на себя искусственный интеллект?

Доходность облигаций сейчас весьма привлекательна и может переманить из рынка акций средства инвесторов предпенсионного и пенсионного возраста. Обменяют ли пожилые инвесторы перспективность акций на надежность облигаций?

Что произойдет с кредитным рейтингом Америки, налоговыми ставками и запредельным объемом государственного долга, если Конгресс не сможет профинансировать правительство и его работа в октябре приостановится?

Что произойдет с рынками и геополитической стабильностью, если Китай окажется втянутым в созданную им же самим петлю экономических проблем? Будет ли Китай вторгаться на Тайвань, чтобы вернуть себе контроль над внутриполитической ситуацией?

Все эти вопросы и многие другие, не имеющие ответов, мешают обрести уверенность в завтрашнем дне, столь необходимую для входа в рынок акций на исторически высоких уровнях.

Но не стоит отчаиваться! Различные стратегии работы с волатильностью могут сегодня являться альтернативой покупке акций. Индекс волатильности VIX, торгующийся сейчас ниже $14, находится вблизи минимальных за последние 15 лет значений и существенно ниже своего среднего значения, составляющего около $19. Растет количество ставок на то, что волатильность может увеличиться, а акции могут упасть.

Какой-то крупный игрок сделал недавно подобную ставку, купив 127 тыс. декабрьских колл-опционов VIX со страйком $25 и продав такое же количество декабрьских колл-опционов со страйком $32, очевидно, ожидая снижения цен на акции к концу года. Но подобная стратегия торговли деривативами на VIX подойдет далеко не всем. Более простым и понятным большинству инвесторов подходом может быть составление списка акций и цен, по которым они эти акции хотели бы купить, если рынок пойдет вниз.

Тем, кто любит и умеет работать с опционами, может подойти стратегия продажи путов на конкретные акции или индексы со страйками на 5–10–15% ниже текущих уровней, с тем чтобы гарантированно заработать на продаже опционов и, возможно, купить базовые активы, если их цены упадут. Данный подход позволяет инвестору монетизировать страх, как монетизируют страх наши фонды LAIF и FLAG. И чем сильнее страх, тем лучше.

Данная статья не является инвестиционной рекомендацией.

#Опционы #Акции #Облигации #VIX #Волатильность #LAIF #FLAG

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Инвесторы переживают сейчас переходный период, в котором больше вопросов, чем ответов. Кажется, что все пришло в движение, но при этом окончательные изменения еще не понятны.

Директор ЦРУ Уильям Бернс описывает наше время как «один из тех редких пластических моментов подлинной трансформации, которые случаются один или два раза в столетие и по своему размаху схожи с периодом после окончания Второй мировой войны».

Применяя к рыночной ситуации используемую Бернсом инженерную аналогию, описывающую момент разрушения конструкции, мы можем отметить, что рыночная волатильность вошла в нестандартное состояние.

Хаотичная рыночная динамика, характеризующаяся всплесками торговли на новостях, заставляет инвесторов прыгать от одной горячей новости к другой.

Один из главных вопросов сейчас — почему рынок облигаций и рынок акций расходятся во мнениях по поводу экономического будущего Америки. Динамика рынка акций указывает на ожидания мягкой посадки экономики. Но является ли этот сценарий устойчивым при сокращении корпоративных доходов? Вызовет ли повышение процентных ставок рецессию? Либо же экономический рост сможет замедлиться, не подорвав экономику? И сохранят ли эти вопросы актуальность, если экономическое регулирование возьмет на себя искусственный интеллект?

Доходность облигаций сейчас весьма привлекательна и может переманить из рынка акций средства инвесторов предпенсионного и пенсионного возраста. Обменяют ли пожилые инвесторы перспективность акций на надежность облигаций?

Что произойдет с кредитным рейтингом Америки, налоговыми ставками и запредельным объемом государственного долга, если Конгресс не сможет профинансировать правительство и его работа в октябре приостановится?

Что произойдет с рынками и геополитической стабильностью, если Китай окажется втянутым в созданную им же самим петлю экономических проблем? Будет ли Китай вторгаться на Тайвань, чтобы вернуть себе контроль над внутриполитической ситуацией?

Все эти вопросы и многие другие, не имеющие ответов, мешают обрести уверенность в завтрашнем дне, столь необходимую для входа в рынок акций на исторически высоких уровнях.

Но не стоит отчаиваться! Различные стратегии работы с волатильностью могут сегодня являться альтернативой покупке акций. Индекс волатильности VIX, торгующийся сейчас ниже $14, находится вблизи минимальных за последние 15 лет значений и существенно ниже своего среднего значения, составляющего около $19. Растет количество ставок на то, что волатильность может увеличиться, а акции могут упасть.

Какой-то крупный игрок сделал недавно подобную ставку, купив 127 тыс. декабрьских колл-опционов VIX со страйком $25 и продав такое же количество декабрьских колл-опционов со страйком $32, очевидно, ожидая снижения цен на акции к концу года. Но подобная стратегия торговли деривативами на VIX подойдет далеко не всем. Более простым и понятным большинству инвесторов подходом может быть составление списка акций и цен, по которым они эти акции хотели бы купить, если рынок пойдет вниз.

Тем, кто любит и умеет работать с опционами, может подойти стратегия продажи путов на конкретные акции или индексы со страйками на 5–10–15% ниже текущих уровней, с тем чтобы гарантированно заработать на продаже опционов и, возможно, купить базовые активы, если их цены упадут. Данный подход позволяет инвестору монетизировать страх, как монетизируют страх наши фонды LAIF и FLAG. И чем сильнее страх, тем лучше.

Данная статья не является инвестиционной рекомендацией.

#Опционы #Акции #Облигации #VIX #Волатильность #LAIF #FLAG

{kind=link}

Аномалия на рынках деривативов на S&P 500: возможное манипулирование рынком?

#Сергей_Гуров, аналитик Movchan’s Group

В начале сентября в Social Science Research Network было опубликовано академическое исследование The Equity Derivative Payoff Bias, проведенное экономистами Г. Балтуссеном, Д. Терстегге и П. Уиланом.

Проанализировав торговые данные по фьючерсам и опционам на американский индекс акций S&P 500 с 2003 по 2021 г., авторы выявили наличие значимого скачка цен деривативов за несколько часов до открытия рынка в каждую третью пятницу месяца — день одновременной экспирации множества производных финансовых инструментов; в другие торговые дни аномалия не наблюдается.

Исследователи отмечают, что подобный сдвиг указывает на ценовое давление со стороны покупателей, приводящее к росту расчетной цены опционов на индекс S&P 500; в результате участники рынка, которые занимают короткие позиции по пут-опционам и длинные позиции по колл-опционам, систематически зарабатывают на данном эффекте.

Авторы протестировали различные гипотезы относительно источника скачка цен и пришли к выводу, что наиболее вероятная причина — рыночные манипуляции. Экономисты, однако, подчеркивают, что у них нет убедительных доказательств и предлагают американским регуляторам провести собственные проверки. Среди предлагаемых мер — изменение процедуры определения расчетной цены. По мнению исследователей, расчет данного параметра в периоды более высокой ликвидности уменьшит вероятность значимых отклонений цен, вызванных торговой активностью трейдеров.

В истории существуют прецеденты, когда академические исследователи в процессе работы с торговыми данными фиксировали неправомерные действия со стороны участников рынка, что в итоге приводило к расследованиям со стороны федеральных органов власти. Например, в середине 1990-х американские профессора П. Шульц и У. Кристи в рамках проведения сравнительного анализа организационных структур двух бирж (NASDAQ и NYSE) обнаружили признаки сговора маркетмейкеров NASDAQ с целью поддержания широких спредов между ценами спроса и предложения. После широкой огласки статьи и последующего начала производства антимонопольного расследования Министерства юстиции США комиссии дилеров NASDAQ резко снизились.

Источники: Social Science Research Network, Barron’s, The Journal of Finance

#Опционы #Финансовые_рынки

#Сергей_Гуров, аналитик Movchan’s Group

В начале сентября в Social Science Research Network было опубликовано академическое исследование The Equity Derivative Payoff Bias, проведенное экономистами Г. Балтуссеном, Д. Терстегге и П. Уиланом.

Проанализировав торговые данные по фьючерсам и опционам на американский индекс акций S&P 500 с 2003 по 2021 г., авторы выявили наличие значимого скачка цен деривативов за несколько часов до открытия рынка в каждую третью пятницу месяца — день одновременной экспирации множества производных финансовых инструментов; в другие торговые дни аномалия не наблюдается.

Исследователи отмечают, что подобный сдвиг указывает на ценовое давление со стороны покупателей, приводящее к росту расчетной цены опционов на индекс S&P 500; в результате участники рынка, которые занимают короткие позиции по пут-опционам и длинные позиции по колл-опционам, систематически зарабатывают на данном эффекте.

Авторы протестировали различные гипотезы относительно источника скачка цен и пришли к выводу, что наиболее вероятная причина — рыночные манипуляции. Экономисты, однако, подчеркивают, что у них нет убедительных доказательств и предлагают американским регуляторам провести собственные проверки. Среди предлагаемых мер — изменение процедуры определения расчетной цены. По мнению исследователей, расчет данного параметра в периоды более высокой ликвидности уменьшит вероятность значимых отклонений цен, вызванных торговой активностью трейдеров.

В истории существуют прецеденты, когда академические исследователи в процессе работы с торговыми данными фиксировали неправомерные действия со стороны участников рынка, что в итоге приводило к расследованиям со стороны федеральных органов власти. Например, в середине 1990-х американские профессора П. Шульц и У. Кристи в рамках проведения сравнительного анализа организационных структур двух бирж (NASDAQ и NYSE) обнаружили признаки сговора маркетмейкеров NASDAQ с целью поддержания широких спредов между ценами спроса и предложения. После широкой огласки статьи и последующего начала производства антимонопольного расследования Министерства юстиции США комиссии дилеров NASDAQ резко снизились.

Источники: Social Science Research Network, Barron’s, The Journal of Finance

#Опционы #Финансовые_рынки

{kind=link}