За последние месяцы сразу несколько крупных проектов в сфере криптовалют, призванных упростить взаимодействие с миром традиционных финансов, потерпели крах или стали испытывать серьезные проблемы.

Сначала бесславно сгинула биржа FTX Сэма Бэнкмана-Фрида, обещавшая выстроить работу в полном соответствии с требованиями регулятора. Затем проблемы начались у компании Paxos, выпускающей популярный стейблкоин BUSD. Недавно банк Silvergate, использовавшийся многими другими криптопроектами в качестве инфраструктурного хаба, объявил о банкротстве на фоне убытков от падения FTX. А на прошлой неделе случился крах банка Silicon Valley Bank, что привело к «отвязке» стейблкоинов USD Coin и DAI от доллара США.

Теперь тучи сгущаются над Tether Holdings, еще одной ключевой для криптосферы компанией. Привязанный к доллару стейблкоин Tether является основным источником ликвидности в криптоэкономике. Как правило, объемы его торговли превышают совокупные объемы биткоина и эфира.

По данным расследования The Wall Street Journal, стоящие за Tether компании в 2018 году использовали поддельные документы и подставные фирмы для открытия банковских счетов. Кроме того, подконтрольная Tether Holdings биржа Bitfinex перевела более $1 млрд в панамскую платежную компанию Crypto Capital, несмотря на отсутствие письменного соглашения между компаниями. Однако в конце 2018 года около $850 млн из средств Crypto Capital были изъяты властями в США и Европе в результате уголовного расследования банковского мошенничества и предполагаемого отмывания денег. Это привело к проблемам для Tether, которые компания пыталась решить новыми попытками открыть счета на подставные компании. По данным источника WSJ, все это привело к тому, что сейчас в отношении Tether ведется расследование Министерством юстиции США.

Что говорят аналитики Movchan's Group:

Пока попытки перекинуть мосты от криптовалютного мира к миру традиционных финансов раз за разом терпят неудачу. Похоже, регуляторные риски растут по мере того, как контролирующие органы все лучше понимают, каким образом защищать интересы криптовалютных инвесторов.

Читайте наши #Movchansdigest и будьте в курсе основных тенденций на финансовых рынках.

Сначала бесславно сгинула биржа FTX Сэма Бэнкмана-Фрида, обещавшая выстроить работу в полном соответствии с требованиями регулятора. Затем проблемы начались у компании Paxos, выпускающей популярный стейблкоин BUSD. Недавно банк Silvergate, использовавшийся многими другими криптопроектами в качестве инфраструктурного хаба, объявил о банкротстве на фоне убытков от падения FTX. А на прошлой неделе случился крах банка Silicon Valley Bank, что привело к «отвязке» стейблкоинов USD Coin и DAI от доллара США.

Теперь тучи сгущаются над Tether Holdings, еще одной ключевой для криптосферы компанией. Привязанный к доллару стейблкоин Tether является основным источником ликвидности в криптоэкономике. Как правило, объемы его торговли превышают совокупные объемы биткоина и эфира.

По данным расследования The Wall Street Journal, стоящие за Tether компании в 2018 году использовали поддельные документы и подставные фирмы для открытия банковских счетов. Кроме того, подконтрольная Tether Holdings биржа Bitfinex перевела более $1 млрд в панамскую платежную компанию Crypto Capital, несмотря на отсутствие письменного соглашения между компаниями. Однако в конце 2018 года около $850 млн из средств Crypto Capital были изъяты властями в США и Европе в результате уголовного расследования банковского мошенничества и предполагаемого отмывания денег. Это привело к проблемам для Tether, которые компания пыталась решить новыми попытками открыть счета на подставные компании. По данным источника WSJ, все это привело к тому, что сейчас в отношении Tether ведется расследование Министерством юстиции США.

Что говорят аналитики Movchan's Group:

Пока попытки перекинуть мосты от криптовалютного мира к миру традиционных финансов раз за разом терпят неудачу. Похоже, регуляторные риски растут по мере того, как контролирующие органы все лучше понимают, каким образом защищать интересы криптовалютных инвесторов.

Читайте наши #Movchansdigest и будьте в курсе основных тенденций на финансовых рынках.

{kind=link}

Даже когда аналитики не заняты только негативными прогнозами, от них может быть мало пользы. Пример — бывший управляющий хедж-фонда и бессменный ведущий ТВ-программы на CNBC для частных инвесторов Джим Крамер, чье имя на американском рынке стало нарицательным. На протяжении более 20 лет в роли ведущего он дал поразительное количество неверных рекомендаций, пишет The Spectator.

В том числе Крамер призывал любой ценой избегать акций только что вышедшей на биржу Tesla (с тех пор их рост составил более 13 000%). В 2015 году Крамер назвал основательницу Theranos Элизабет Холмс новым Стивом Джобсом — всего за полгода до расследования WSJ, обвинившего ее в мошенничестве. А в июне прошлого года Крамер провозгласил Сэма Бэнкмана-Фрида новым Джоном Пирпонтом Морганом в честь основателя банка J.P. Morgan. Прошло менее полугода — и компании Бэнкмана-Фрида FTX пришлось подавать заявление о банкротстве.

В случае Крамера удивляет не просто количество ошибок — в конце концов, любой может ошибаться. Ошибки Крамера настолько постоянны, что уже привели к появлению основанных на них инвестиционных стратегий. Так, стратегия Inverse Cramer Strategy открывает короткие позиции по 10 акциям, наиболее рекомендуемым Крамером в предыдущие 30 дней, и хеджирует их длинной позицией по рыночному индексу. За 2022 год результативность этой стратегии составила свыше 8%, что значительно превосходит доходность S&P 500, показавшего падение более 18%. А 2 марта на рынке появились биржевые фонды, которые дают инвесторам возможность делать ставки против рекомендаций Крамера (тикер SJIM) или же, наоборот, довериться его мнению (LJIM).

Что говорят аналитики Movchans Group:

Когда-то Крамер был профессионалом рынка, отвечая за финансовые результаты своего фонда. С тех он превратился в ведущего развлекательной передачи — и стал примером «проклятия журнальной обложки». Известно, что часто к тому времени, как какая-либо идея оказывается на обложке деловой прессы, она уже исчерпала себя, а тренд сменился на противоположный. Судя по результатам его рекомендаций, Крамер служит живым подтверждением этого феномена.

Будьте в курсе важнейших событий на финансовых рынках с #Movchansdigest. Подписаться на наши рассылки можно здесь.

В том числе Крамер призывал любой ценой избегать акций только что вышедшей на биржу Tesla (с тех пор их рост составил более 13 000%). В 2015 году Крамер назвал основательницу Theranos Элизабет Холмс новым Стивом Джобсом — всего за полгода до расследования WSJ, обвинившего ее в мошенничестве. А в июне прошлого года Крамер провозгласил Сэма Бэнкмана-Фрида новым Джоном Пирпонтом Морганом в честь основателя банка J.P. Morgan. Прошло менее полугода — и компании Бэнкмана-Фрида FTX пришлось подавать заявление о банкротстве.

В случае Крамера удивляет не просто количество ошибок — в конце концов, любой может ошибаться. Ошибки Крамера настолько постоянны, что уже привели к появлению основанных на них инвестиционных стратегий. Так, стратегия Inverse Cramer Strategy открывает короткие позиции по 10 акциям, наиболее рекомендуемым Крамером в предыдущие 30 дней, и хеджирует их длинной позицией по рыночному индексу. За 2022 год результативность этой стратегии составила свыше 8%, что значительно превосходит доходность S&P 500, показавшего падение более 18%. А 2 марта на рынке появились биржевые фонды, которые дают инвесторам возможность делать ставки против рекомендаций Крамера (тикер SJIM) или же, наоборот, довериться его мнению (LJIM).

Что говорят аналитики Movchans Group:

Когда-то Крамер был профессионалом рынка, отвечая за финансовые результаты своего фонда. С тех он превратился в ведущего развлекательной передачи — и стал примером «проклятия журнальной обложки». Известно, что часто к тому времени, как какая-либо идея оказывается на обложке деловой прессы, она уже исчерпала себя, а тренд сменился на противоположный. Судя по результатам его рекомендаций, Крамер служит живым подтверждением этого феномена.

Будьте в курсе важнейших событий на финансовых рынках с #Movchansdigest. Подписаться на наши рассылки можно здесь.

{kind=link}

Будет ли американский фондовый рынок доминирующим в долгосрочной перспективе? За последнее столетие он неуклонно рос примерно на 10% в год несмотря на мировые войны, пандемии, рецессии, финансовые катаклизмы и множество других катастроф. Однако является ли это значение нормой, на которую инвесторы рассчитывать могут рассчитывать и в будущем? Скорее всего, нет.

В начале XX века доля американского рынка составляла 15% от мирового. Он уступал рынку Великобритании, занимавшему первое место с долей в 24%. За прошедшие 100 лет ситуация сильно изменилась: теперь рынок США — безусловный лидер с долей в 60%, а находящаяся на втором месте Япония занимает всего 6%. По сути, экономика США растет опережающими темпами, поедая доли всех остальных стран. Вряд ли такие темпы смогут сохраняться еще столетие.

Тот факт, что средние оценки стоимости компаний выросли, тоже должен означать снижение доходности в будущем. Так, среднее значение коэффициента Shiller CAPE Ratio (отслеживающего отношение цены на акцию к средней прибыли за десять лет с поправкой на инфляцию) составило 18,6 начиная с 1930 года. А если за точку отсчета принять 1990 год, то значение коэффициента составит уже 26,5. Такой рост оценок стоимости акций, очевидно, тоже не может продолжаться бесконечно.

Но даже если будущая доходность окажется ниже, это не обязательно означает, что финансовый результат инвестора будет ниже. Главное, что имеет значение для конечного инвестора, — это доходность за вычетом всех комиссий, налогов и транзакционных издержек. А все эти расходы сейчас гораздо меньше, чем в прошлом.

Когда-то комиссии на торговлю акциями составляли 1–3% от их стоимости, сейчас же эти расходы практически сошли на нет. До 2000 года цены акций указывались в дробях, с минимальным шагом в 1/16 доллара — а значит, спреды были гораздо больше. На смену крикам трейдеров в биржевой яме пришли компьютеры, позволив гораздо эффективнее обрабатывать заявки на покупку и продажу акций. Индексные фонды не существовали до 1970-х годов, а чтобы купить первый индексный фонд от Vanguard, нужно было заплатить 8%-ный сбор от стоимости покупки.

Что говорят аналитики Movchan's Group

Никогда в истории еще не было так просто инвестировать в фондовый рынок. Сегодня причина самых больших расходов инвесторов — не сопутствующие издержки, а собственное неверное поведение на рынке.

👆🏻Подписывайтесь на #Movchansdigest и будьте сегодня в курсе того, что происходит в инвестиционной сфере.

В начале XX века доля американского рынка составляла 15% от мирового. Он уступал рынку Великобритании, занимавшему первое место с долей в 24%. За прошедшие 100 лет ситуация сильно изменилась: теперь рынок США — безусловный лидер с долей в 60%, а находящаяся на втором месте Япония занимает всего 6%. По сути, экономика США растет опережающими темпами, поедая доли всех остальных стран. Вряд ли такие темпы смогут сохраняться еще столетие.

Тот факт, что средние оценки стоимости компаний выросли, тоже должен означать снижение доходности в будущем. Так, среднее значение коэффициента Shiller CAPE Ratio (отслеживающего отношение цены на акцию к средней прибыли за десять лет с поправкой на инфляцию) составило 18,6 начиная с 1930 года. А если за точку отсчета принять 1990 год, то значение коэффициента составит уже 26,5. Такой рост оценок стоимости акций, очевидно, тоже не может продолжаться бесконечно.

Но даже если будущая доходность окажется ниже, это не обязательно означает, что финансовый результат инвестора будет ниже. Главное, что имеет значение для конечного инвестора, — это доходность за вычетом всех комиссий, налогов и транзакционных издержек. А все эти расходы сейчас гораздо меньше, чем в прошлом.

Когда-то комиссии на торговлю акциями составляли 1–3% от их стоимости, сейчас же эти расходы практически сошли на нет. До 2000 года цены акций указывались в дробях, с минимальным шагом в 1/16 доллара — а значит, спреды были гораздо больше. На смену крикам трейдеров в биржевой яме пришли компьютеры, позволив гораздо эффективнее обрабатывать заявки на покупку и продажу акций. Индексные фонды не существовали до 1970-х годов, а чтобы купить первый индексный фонд от Vanguard, нужно было заплатить 8%-ный сбор от стоимости покупки.

Что говорят аналитики Movchan's Group

Никогда в истории еще не было так просто инвестировать в фондовый рынок. Сегодня причина самых больших расходов инвесторов — не сопутствующие издержки, а собственное неверное поведение на рынке.

👆🏻Подписывайтесь на #Movchansdigest и будьте сегодня в курсе того, что происходит в инвестиционной сфере.

{kind=link}

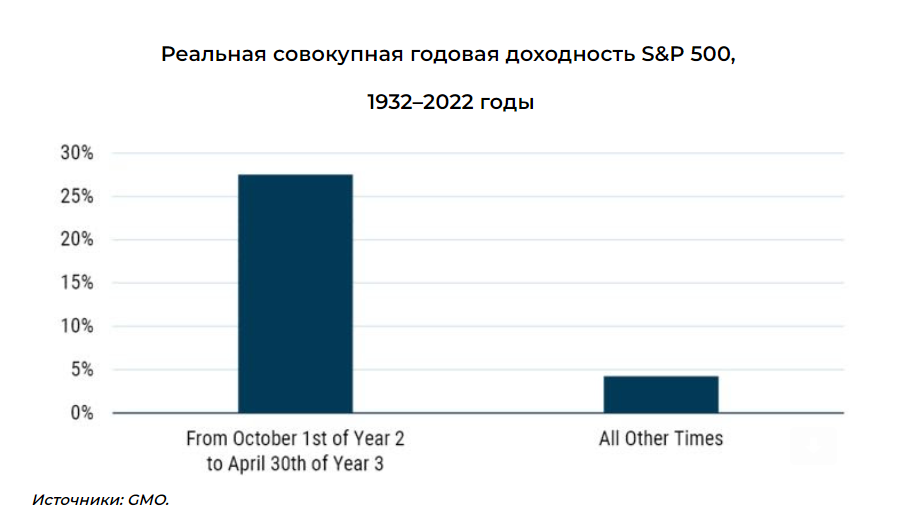

Политики любят, когда их переизбирают на новый срок. Много лет назад американские политики выяснили, какой фактор больше всего способствует переизбранию. Им оказалось состояние рынка труда за полгода до выборов. Для этого власти должны стимулировать экономику на 12–18 месяцев раньше, потому что она сложна и обладает инерцией. Итак, примерно в 4-м квартале второго года после первого избрания они начинают дополнительное стимулирование экономики.

Американский фондовый рынок гораздо более чувствителен к этим дополнительным стимулам, чем экономика. Это было видно в том числе на примере стимулирования во время пандемии в 2020 и 2021 годах. Таким образом, чтобы получить небольшое, но важное с политической точки зрения изменение в показателях занятости, власти фактически занимаются поддержкой фондового рынка, ускоряя его рост. Поэтому начиная с 1932 года 7-месячное окно стимулирования приносит в шесть раз большую месячную прибыль, чем остальная часть президентского цикла. В этот раз такое окно приходится на конец 2022-го — первую треть 2023 года.

Что говорят аналитики Movchan's Group

Почему настолько явная закономерность не является общеизвестным фактом? Похоже, для отрасли управления деньгами она звучит слишком просто — и, возможно, поэтому продолжает работать.

☝🏻Будьте в курсе того, как работают финансовые рынки с #Movchansdigest. Подписаться на все рассылки можно здесь.

Американский фондовый рынок гораздо более чувствителен к этим дополнительным стимулам, чем экономика. Это было видно в том числе на примере стимулирования во время пандемии в 2020 и 2021 годах. Таким образом, чтобы получить небольшое, но важное с политической точки зрения изменение в показателях занятости, власти фактически занимаются поддержкой фондового рынка, ускоряя его рост. Поэтому начиная с 1932 года 7-месячное окно стимулирования приносит в шесть раз большую месячную прибыль, чем остальная часть президентского цикла. В этот раз такое окно приходится на конец 2022-го — первую треть 2023 года.

Что говорят аналитики Movchan's Group

Почему настолько явная закономерность не является общеизвестным фактом? Похоже, для отрасли управления деньгами она звучит слишком просто — и, возможно, поэтому продолжает работать.

☝🏻Будьте в курсе того, как работают финансовые рынки с #Movchansdigest. Подписаться на все рассылки можно здесь.

{kind=link}

В феврале Минфин США пополнил блокирующий лист (Specially Designated Nationals List — SDN-лист) сразу 11 частными российскими кредитными организациями. В их число вошли: Московский кредитный банк (МКБ), Металлинвестбанк, СДМ-банк, Ланта-банк, банк «Левобережный», УБРиР, банк «Приморье», а также попавшие в тот же день под британские санкции МТС-банк, «Уралсиб», «Санкт-Петербург» и «Зенит». Также в список вошли финансовые компании из группы «Велес».

Любые юридические лица, которые прямо или косвенно на 50% или более принадлежат подсанкционным лицам, также блокируются. Все операции, совершаемые лицами из США, которые связаны каким-либо образом с заблокированными лицами, запрещены, за исключением случаев, когда это разрешено лицензией, выданной Управлением по контролю за иностранными активами. Ограничение касается в том числе любого предоставления денежных средств, товаров или услуг в пользу заблокированного лица или от такого лица.

При этом Минфин США дал срок на сворачивание деятельности с девятью банками (кроме МТС-банка и банка «Левобережный») до 25 мая.

Кроме того, новые санкции ввел и ЕС. В частности, блокирующие европейские санкции были введены в отношении Альфа-Банка, Росбанка и банка Тинькофф. Ограничения затронули 1473 физлица и 205 организаций из России. Гражданам России теперь запрещено занимать руководящие должности в европейских организациях, которые являются операторами критической инфраструктуры. К объектам критической инфраструктуры относятся учреждения в сфере энергетики, транспорта и т. д. Вводятся и новые экспортно-импортные ограничения.

Таким образом, «финансовое окно» во внешний мир через доллар и евро для России сужается.

👆🏻Дайджесты по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на #Movchansdigest можно здесь.

Любые юридические лица, которые прямо или косвенно на 50% или более принадлежат подсанкционным лицам, также блокируются. Все операции, совершаемые лицами из США, которые связаны каким-либо образом с заблокированными лицами, запрещены, за исключением случаев, когда это разрешено лицензией, выданной Управлением по контролю за иностранными активами. Ограничение касается в том числе любого предоставления денежных средств, товаров или услуг в пользу заблокированного лица или от такого лица.

При этом Минфин США дал срок на сворачивание деятельности с девятью банками (кроме МТС-банка и банка «Левобережный») до 25 мая.

Кроме того, новые санкции ввел и ЕС. В частности, блокирующие европейские санкции были введены в отношении Альфа-Банка, Росбанка и банка Тинькофф. Ограничения затронули 1473 физлица и 205 организаций из России. Гражданам России теперь запрещено занимать руководящие должности в европейских организациях, которые являются операторами критической инфраструктуры. К объектам критической инфраструктуры относятся учреждения в сфере энергетики, транспорта и т. д. Вводятся и новые экспортно-импортные ограничения.

Таким образом, «финансовое окно» во внешний мир через доллар и евро для России сужается.

👆🏻Дайджесты по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на #Movchansdigest можно здесь.

{kind=link}

Райффайзенбанк с 6 марта изменил условия валютных переводов для частных клиентов: минимальная сумма операции вырастет вдвое, до 10 000 долларов. Мера вводится, чтобы не превышать лимиты банков-корреспондентов по количеству валютных платежей в условиях «усиления требований к процедурам проверки и проведения платежей» на их стороне, объяснил банк.

Последний раз Райффайзенбанк менял условия валютных переводов для физлиц в другие банки, в том числе зарубежные, в декабре. Пороговая сумма перевода как через приложение «Райффайзен-Онлайн», так и в отделениях банка была установлена на уровне 5 000 долларов. Ранее Минфин США начал проверку в отношении австрийского Raiffeisen Bank International из-за работы в России.

👆🏻Этот #Movchansdigest мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на него можно здесь.

Последний раз Райффайзенбанк менял условия валютных переводов для физлиц в другие банки, в том числе зарубежные, в декабре. Пороговая сумма перевода как через приложение «Райффайзен-Онлайн», так и в отделениях банка была установлена на уровне 5 000 долларов. Ранее Минфин США начал проверку в отношении австрийского Raiffeisen Bank International из-за работы в России.

👆🏻Этот #Movchansdigest мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на него можно здесь.

{kind=link}

Частным лицам и компаниям, совершающим сделки с ценными бумагами, ранее принадлежавшими лицам из «недружественных» государств, с 3 марта 2023 года нужно будет получать согласование государственных органов, следует из Указа Президента № 138 от 3 марта 2023 года.

Под действие Указа попадают сделки, влекущие переход права собственности, залог, либо передачу таких ценных бумаг в доверительное управление. Для совершения подобных сделок с вышеуказанными ценными бумагами, приобретенными после 1 марта 2022 года у лиц из «недружественных» государств, которые были зачислены на счет владельца в российском депозитарии, требуется получить разрешение Правительственной комиссии либо Банка России (если заявитель — финансовая организация).

Подписывайтесь на #Movchansdigest, чтобы быть в курсе главных событий.

Под действие Указа попадают сделки, влекущие переход права собственности, залог, либо передачу таких ценных бумаг в доверительное управление. Для совершения подобных сделок с вышеуказанными ценными бумагами, приобретенными после 1 марта 2022 года у лиц из «недружественных» государств, которые были зачислены на счет владельца в российском депозитарии, требуется получить разрешение Правительственной комиссии либо Банка России (если заявитель — финансовая организация).

Подписывайтесь на #Movchansdigest, чтобы быть в курсе главных событий.

Выдача наличной валюты со счетов граждан по-прежнему ограничена. Центробанк объявил, что действующие с марта прошлого года ограничения на снятие физлицами наличной валюты со своих счетов продлены до 9 сентября 2023 года. Напомним, что это уже второе продление валютных ограничений. Изначально установленный для граждан лимит на снятие наличной валюты при каждом продлении не обнуляется.

С валютных счетов, открытых до 9 марта 2022 года, можно снять наличные доллары США или евро в пределах остатка на счете по состоянию на 9 марта 2022 года, но не более 10 000 долларов США (либо эквивалентную сумму в евро). Средства сверх этого лимита, а также средства, поступившие на счет начиная с 9 марта 2022 года, выдаются только в рублях.

При этом на валютные счета, открытые после 9 марта 2022 года, все вышесказанное не распространяется. С таких счетов снять деньги можно только в рублях вне зависимости от суммы.

#Movchansdigest по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться можно здесь

С валютных счетов, открытых до 9 марта 2022 года, можно снять наличные доллары США или евро в пределах остатка на счете по состоянию на 9 марта 2022 года, но не более 10 000 долларов США (либо эквивалентную сумму в евро). Средства сверх этого лимита, а также средства, поступившие на счет начиная с 9 марта 2022 года, выдаются только в рублях.

При этом на валютные счета, открытые после 9 марта 2022 года, все вышесказанное не распространяется. С таких счетов снять деньги можно только в рублях вне зависимости от суммы.

#Movchansdigest по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться можно здесь

{kind=link}

🇷🇺Росфинмониторинг предложил запретить перевод средств без открытия банковского счета суммой в 100 000 рублей. Кроме того, ведомство предлагает установить обязанность банков и других компаний, переводящих деньги, «обеспечить неизменность и передачу в составе расчетных документов информации о получателе перевода». Если данных о получателе нет, деньги должны быть возвращены плательщику.

Эти изменения предложены для борьбы с финансированием терроризма и экстремизма, незаконными финансовыми операциями и банковским мошенничеством, пояснили в Росфинмониторинге.

#Movchansdigest подготовлен совместно с налоговым юристом Марком Гиндилеевым. Подписаться на наши рассылки можно здесь.

Эти изменения предложены для борьбы с финансированием терроризма и экстремизма, незаконными финансовыми операциями и банковским мошенничеством, пояснили в Росфинмониторинге.

#Movchansdigest подготовлен совместно с налоговым юристом Марком Гиндилеевым. Подписаться на наши рассылки можно здесь.

{kind=link}

Джанет Йеллен, глава Казначейства США: «Правительство предприняло решительные действия для укрепления доверия населения к нашей банковской системе. Во-первых, мы вместе с Федеральной резервной системой и Федеральной системой страхования вкладов обеспечили защиту всех вкладчиков двух обанкротившихся банков. В понедельник утром клиенты смогли получить доступ ко всем деньгам на своих депозитных счетах, смогли начислять зарплату и оплачивать счета. В то же время акционеры и держатели долгов не получили государственной поддержки. Важно отметить, что в связи с этим действием не используются и не подвергаются риску деньги налогоплательщиков. Защиту вкладов обеспечивает Фонд страхования вкладов, который финансируется за счет взносов банков. Во-вторых, ФРC оказывает дополнительную поддержку банковской системе с помощью нового механизма кредитования. Это поможет финансовым учреждениям удовлетворить потребности всех своих вкладчиков. Я могу заверить членов Комитета в том, что наша банковская система остается устойчивой и американцы могут быть уверены, что их вклады доступны им, как только понадобятся. Наши действия демонстрируют нашу решительную приверженность обеспечению безопасности сбережений вкладчиков». Источник: treasury.gov

Что говорят аналитики Movchan's Group:

Меры, предпринятые регуляторами по купированию банковского кризиса, произошедшего после коллапса калифорнийского банка Silicon Valley Bank, представляются нам не только достаточными, но даже излишними. Крупнейшие и системно значимые американские банки находятся в хорошей форме, действуют в довольно жестких регуляторных рамках и проходят регулярные стресс-тесты. Но это не значит, что в целом в здоровой системе не может появиться один или несколько плохо управляемых относительно небольших банков. Джанет Йеллен немного лукавит, отмечая, что для спасения крупных вкладчиков не будут использоваться деньги налогоплательщиков. Взносы банков, которые пойдут на выплату незастрахованной части вкладов, будут в итоге переложены на клиентов банков. Кроме того, подобное решение создает проблему moral hazard в системе — зачем улучшать риск-менеджмент банков, если все равно регуляторы придут на помощь? (Хотя менеджеры и были отстранены от управления, помощь регуляторов снижает уровень их ответственности и вовлеченности). Тем не менее следует понимать, что подобные решения принимаются в спешке, в ситуации неопределенности и даже паники. Поэтому, если и не полностью оправдать, то понять такие действия можно (тем более что акционеры и кредиторы банка не были спасены регуляторами).

Подписывайтесь на #MovchansDigest, чтобы следить за главными трендами в макроэкономике.

Что говорят аналитики Movchan's Group:

Меры, предпринятые регуляторами по купированию банковского кризиса, произошедшего после коллапса калифорнийского банка Silicon Valley Bank, представляются нам не только достаточными, но даже излишними. Крупнейшие и системно значимые американские банки находятся в хорошей форме, действуют в довольно жестких регуляторных рамках и проходят регулярные стресс-тесты. Но это не значит, что в целом в здоровой системе не может появиться один или несколько плохо управляемых относительно небольших банков. Джанет Йеллен немного лукавит, отмечая, что для спасения крупных вкладчиков не будут использоваться деньги налогоплательщиков. Взносы банков, которые пойдут на выплату незастрахованной части вкладов, будут в итоге переложены на клиентов банков. Кроме того, подобное решение создает проблему moral hazard в системе — зачем улучшать риск-менеджмент банков, если все равно регуляторы придут на помощь? (Хотя менеджеры и были отстранены от управления, помощь регуляторов снижает уровень их ответственности и вовлеченности). Тем не менее следует понимать, что подобные решения принимаются в спешке, в ситуации неопределенности и даже паники. Поэтому, если и не полностью оправдать, то понять такие действия можно (тем более что акционеры и кредиторы банка не были спасены регуляторами).

Подписывайтесь на #MovchansDigest, чтобы следить за главными трендами в макроэкономике.

{kind=link}