Инфляция в США стабильна, но волатильность рынка облигаций растет. Какие факторы влияют на рынок облигаций, и изменились ли риски?

#Еуджениу_Кирэу, CFA. Партнер Movchan’s Group

По итогам сентября рост потребительских цен в США составил 0,4%, а инфляция за последние 12 месяцев — 3,7%. Базовая корзина товаров подорожала на 0,3% за сентябрь и на 4,1% за последние 12 месяцев.

Статистика по инфляции оказалась чуть хуже ожиданий инвесторов, прогнозировавших ее рост на 3,6% за последние 12 месяцев. Однако повышение цен остается в пределах прогнозов ФРС на этот год, а выросшие цены на топливо и энергию скомпенсированы более низким ростом цен продовольствия. В части базовой корзины наблюдается некоторое ускорение темпов роста цен аренды, однако они не выше, чем в первой половине года. Цены на товары длительного пользования вовсе падают, что подтверждает снижение спроса потребителей на товары, не составляющие первую необходимость.

Рост доходности долгосрочных облигаций, совпавший с публикацией статистики, в меньшей степени вызван инфляционными опасениями. Фокус инвесторов направлен на другие факторы, в первую очередь дефицит бюджета США, спрос инвесторов на долгосрочные американские облигации и геополитические риски. Динамика заимствований США вызывает опасения, так как растущее предложение облигаций может превысить объемы спроса инвесторов: ФРС сокращает баланс, Китай также снижает свои инвестиции в американский долг. Спрос на 30-летние казначейские облигации США на вчерашнем аукционе оказался хуже ожиданий, а ставка облигаций — на 3,7 б.п. выше ожидаемой. Геополитические риски обычно приводят к росту спроса на защитные активы, в первую очередь на казначейские облигации США. Сейчас же конфликт в Израиле, наряду с продолжающимся конфликтом в Украине и опасениями насчет ухудшения ситуации вокруг Тайваня, ставят США в сложную геополитическую позицию, в то время как долговая нагрузка страны высока, а реальная стоимость долгосрочных заимствований растет.

В то же время рост доходности долгосрочных облигаций должен помочь ФРС в снижении инфляции. Рост ставки ФРС до этого отражался в большей степени на повышении стоимости краткосрочных заимствований. С ростом доходности долгосрочных казначейских облигаций повышается стоимость заемного капитала для всех участников экономики. Члены совета управляющих ФРС США уже высказывали мнение, что рост доходностей может позволить ФРС не повышать больше ставки, т.к. финансовые условия для заемщиков станут хуже. Банки, в свою очередь, несут существенные нереализованные убытки от роста доходности долгосрочных облигаций. В таких условиях они становятся уязвимыми не только к оттоку депозитов, но и к потерям по кредитам. Ухудшение положения потребителей и рост банкротств среди закредитованных компаний могут привести к дестабилизации финансовой системы и кредитному кризису.

Риски для динамки облигаций стали более полярными — экономическая картина подчеркивает растущий риск жесткой посадки экономики и сопутствующего снижения ставок. Политическая картина указывает на то, что роль фискальных трат увеличивается, а геополитическое соперничество может потеснить экономически рациональные шаги, такие как сокращение государственных расходов и дефицита бюджета США. В такой ситуации волатильность на рынке облигаций, вероятно, останется высокой, а их динамика во многом будет определяться динамикой политических событий. В условиях растущей неопределенности диверсифицированные портфели консервативных финансовых инструментов становятся еще более привлекательными в сравнении с классическими защитными инструментами.

#Облигации #Инфляция #ФРС #США #Ставки #Политика

#Еуджениу_Кирэу, CFA. Партнер Movchan’s Group

По итогам сентября рост потребительских цен в США составил 0,4%, а инфляция за последние 12 месяцев — 3,7%. Базовая корзина товаров подорожала на 0,3% за сентябрь и на 4,1% за последние 12 месяцев.

Статистика по инфляции оказалась чуть хуже ожиданий инвесторов, прогнозировавших ее рост на 3,6% за последние 12 месяцев. Однако повышение цен остается в пределах прогнозов ФРС на этот год, а выросшие цены на топливо и энергию скомпенсированы более низким ростом цен продовольствия. В части базовой корзины наблюдается некоторое ускорение темпов роста цен аренды, однако они не выше, чем в первой половине года. Цены на товары длительного пользования вовсе падают, что подтверждает снижение спроса потребителей на товары, не составляющие первую необходимость.

Рост доходности долгосрочных облигаций, совпавший с публикацией статистики, в меньшей степени вызван инфляционными опасениями. Фокус инвесторов направлен на другие факторы, в первую очередь дефицит бюджета США, спрос инвесторов на долгосрочные американские облигации и геополитические риски. Динамика заимствований США вызывает опасения, так как растущее предложение облигаций может превысить объемы спроса инвесторов: ФРС сокращает баланс, Китай также снижает свои инвестиции в американский долг. Спрос на 30-летние казначейские облигации США на вчерашнем аукционе оказался хуже ожиданий, а ставка облигаций — на 3,7 б.п. выше ожидаемой. Геополитические риски обычно приводят к росту спроса на защитные активы, в первую очередь на казначейские облигации США. Сейчас же конфликт в Израиле, наряду с продолжающимся конфликтом в Украине и опасениями насчет ухудшения ситуации вокруг Тайваня, ставят США в сложную геополитическую позицию, в то время как долговая нагрузка страны высока, а реальная стоимость долгосрочных заимствований растет.

В то же время рост доходности долгосрочных облигаций должен помочь ФРС в снижении инфляции. Рост ставки ФРС до этого отражался в большей степени на повышении стоимости краткосрочных заимствований. С ростом доходности долгосрочных казначейских облигаций повышается стоимость заемного капитала для всех участников экономики. Члены совета управляющих ФРС США уже высказывали мнение, что рост доходностей может позволить ФРС не повышать больше ставки, т.к. финансовые условия для заемщиков станут хуже. Банки, в свою очередь, несут существенные нереализованные убытки от роста доходности долгосрочных облигаций. В таких условиях они становятся уязвимыми не только к оттоку депозитов, но и к потерям по кредитам. Ухудшение положения потребителей и рост банкротств среди закредитованных компаний могут привести к дестабилизации финансовой системы и кредитному кризису.

Риски для динамки облигаций стали более полярными — экономическая картина подчеркивает растущий риск жесткой посадки экономики и сопутствующего снижения ставок. Политическая картина указывает на то, что роль фискальных трат увеличивается, а геополитическое соперничество может потеснить экономически рациональные шаги, такие как сокращение государственных расходов и дефицита бюджета США. В такой ситуации волатильность на рынке облигаций, вероятно, останется высокой, а их динамика во многом будет определяться динамикой политических событий. В условиях растущей неопределенности диверсифицированные портфели консервативных финансовых инструментов становятся еще более привлекательными в сравнении с классическими защитными инструментами.

#Облигации #Инфляция #ФРС #США #Ставки #Политика

Краткий обзор санкции ЕС против России

#Жадра_Абдуллина, Партнер и Глава комплаенс подразделения Movchan's Group

Начало серии санкций Европейского союза (ЕС) против России связано с событиями марта 2014 года, когда в ответ на незаконную аннексию Крыма и сепаратистское восстание на востоке Украины были приняты первые ограничительные меры. Впоследствии санкции стали главным инструментом воздействия на Россию.

Подробнее о:

- введенных санкциях и ограничительных мерах;

- последнем пакете санкций;

- последующих ограничительных мерах и механизмах;

- цели, расширении, воздействии и будущем санкций вы можете узнать из статьи на нашем сайте.

Санкции остаются ключевым инструментом в отношениях между ЕС и Россией. Они оказывают давление на российский режим с целью изменения его политики и прекращения агрессивных действий. ЕС также готовится к новым мерам, если ситуация продолжит ухудшаться.

#РФ #Европа #Санкции

Источник

#Жадра_Абдуллина, Партнер и Глава комплаенс подразделения Movchan's Group

Начало серии санкций Европейского союза (ЕС) против России связано с событиями марта 2014 года, когда в ответ на незаконную аннексию Крыма и сепаратистское восстание на востоке Украины были приняты первые ограничительные меры. Впоследствии санкции стали главным инструментом воздействия на Россию.

Подробнее о:

- введенных санкциях и ограничительных мерах;

- последнем пакете санкций;

- последующих ограничительных мерах и механизмах;

- цели, расширении, воздействии и будущем санкций вы можете узнать из статьи на нашем сайте.

Санкции остаются ключевым инструментом в отношениях между ЕС и Россией. Они оказывают давление на российский режим с целью изменения его политики и прекращения агрессивных действий. ЕС также готовится к новым мерам, если ситуация продолжит ухудшаться.

#РФ #Европа #Санкции

Источник

{kind=link}

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Советник фонда #ARQ #Артем_Карлов обсудили особенности инфраструктуры, стратегию продукта, как она изменилась с момента запуска и что ожидает фонд в будущем.

Приятного просмотра!

Фонд ARQ позиционируется как фонд абсолютной доходности (absolute return). Стратегия фонда заключается в инвестировании в определенный класс структурных продуктов, выплаты по которым зависят от динамики рынков акций развитых стран. Принимая риск снижения стоимости базовых активов, фонд получает периодические купонные выплаты по выбранным инструментам. Выбор инструментов для инвестирования основывается на многофакторном статистическом анализе исторических цен базовых активов. Параметры инструментов и структура портфеля подбираются таким образом, чтобы минимизировать вероятность получения убытков и максимизировать вероятность получения всех ожидаемых купонных выплат при статистическом анализе на исторических данных.

Приятного просмотра!

Фонд ARQ позиционируется как фонд абсолютной доходности (absolute return). Стратегия фонда заключается в инвестировании в определенный класс структурных продуктов, выплаты по которым зависят от динамики рынков акций развитых стран. Принимая риск снижения стоимости базовых активов, фонд получает периодические купонные выплаты по выбранным инструментам. Выбор инструментов для инвестирования основывается на многофакторном статистическом анализе исторических цен базовых активов. Параметры инструментов и структура портфеля подбираются таким образом, чтобы минимизировать вероятность получения убытков и максимизировать вероятность получения всех ожидаемых купонных выплат при статистическом анализе на исторических данных.

{kind=link}

Сегодня понедельник, а это значит, что уже через час в прямом эфире на @livegvozd вновь выйдет авторская программа Андрея Мовчана.

В этом выпуске #Андрей_Мовчан завершит рассказ про Китай, и а также поговорит о самом актуальном на сегодняшний день – экономику террора.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Экономика #Китай

В этом выпуске #Андрей_Мовчан завершит рассказ про Китай, и а также поговорит о самом актуальном на сегодняшний день – экономику террора.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Экономика #Китай

{kind=link}

Movchan's Daily

Сегодня понедельник, а это значит, что уже через час в прямом эфире на @livegvozd вновь выйдет авторская программа Андрея Мовчана. В этом выпуске #Андрей_Мовчан завершит рассказ про Китай, и а также поговорит о самом актуальном на сегодняшний день – экономику…

#Мовчание от 16 октября уже на нашем канале.

Окончание рассказа про Китай: Какие перспективы у китайской экономической модели? Чему грозит снижение урбанизации в стране? И почему себестоимость экспорта для Китая быстро растет?

А также начало новой темы: Что такое «террористическое государство» и как оно образовалось?

Смотрите запись тут

Окончание рассказа про Китай: Какие перспективы у китайской экономической модели? Чему грозит снижение урбанизации в стране? И почему себестоимость экспорта для Китая быстро растет?

А также начало новой темы: Что такое «террористическое государство» и как оно образовалось?

Смотрите запись тут

Женщины + финансы = устойчивый бизнес?

Разбирается #Софья_Кухно, менеджер по международному развитию Movchan’s Group

Согласно отчету инвестиционной компании Preqin, процент женщин, занимающих руководящие должности в хедж-фондах Европы, за последние два года сократился более чем вдвое.

Доля женщин в европейских фондах снизилась до 8% в 2023 году с 17,4% в 2021 году. В других регионах показатели тоже упали: до 16,30 % с 18,8 % в Северной Америке и до 18,9% с 21,2% в Азии.

Бывший аналитик хедж-фонда, ученый Меган Нили считает, что пандемия и потрясения на рынках заставили отрасль вернуться к архаичным привычкам. В нестабильные времена мужчины ведут бизнес с мужчинами, связи становятся сегрегированными по гендерному, расовому и национальному признаку.

В то же время доклад МВФ указывает на положительное влияние женщин на финансовую индустрию в целом.

Финансовые компании с большим количеством женщин в советах директоров устойчивее к стрессу, буферы капитала выше, а доля плохих кредитов меньше. Это обеспечивает стабильность рынка и может означать бо́льшую прибыль для инвесторов.

Наивысший процент женщин-руководителей в хедж-фондах в Гонконге (17,3%), а Бразилия имеет самую низкую долю — 7%.

#Финансы #Неравенство #Тренды

Подписывайтесь на Movchan's Group

Разбирается #Софья_Кухно, менеджер по международному развитию Movchan’s Group

Согласно отчету инвестиционной компании Preqin, процент женщин, занимающих руководящие должности в хедж-фондах Европы, за последние два года сократился более чем вдвое.

Доля женщин в европейских фондах снизилась до 8% в 2023 году с 17,4% в 2021 году. В других регионах показатели тоже упали: до 16,30 % с 18,8 % в Северной Америке и до 18,9% с 21,2% в Азии.

Бывший аналитик хедж-фонда, ученый Меган Нили считает, что пандемия и потрясения на рынках заставили отрасль вернуться к архаичным привычкам. В нестабильные времена мужчины ведут бизнес с мужчинами, связи становятся сегрегированными по гендерному, расовому и национальному признаку.

В то же время доклад МВФ указывает на положительное влияние женщин на финансовую индустрию в целом.

Финансовые компании с большим количеством женщин в советах директоров устойчивее к стрессу, буферы капитала выше, а доля плохих кредитов меньше. Это обеспечивает стабильность рынка и может означать бо́льшую прибыль для инвесторов.

Наивысший процент женщин-руководителей в хедж-фондах в Гонконге (17,3%), а Бразилия имеет самую низкую долю — 7%.

#Финансы #Неравенство #Тренды

Подписывайтесь на Movchan's Group

Искусственный интеллект «практически неизбежно» вызовет финансовый крах в течение ближайших 10 лет, — глава Комиссии по ценным бумагам и биржам США (SEC).

#Михаил_Портной, Старший партнер, фонды LAIF и FLAG

Председатель SEC Гэри Генслер предупредил, что стремительный рост использования инвестиционными банками технологий ИИ может спровоцировать финансовый кризис и привести к экономическому хаосу.

Генслер призвал к регулированию ИИ, которое бы касалось как самих базовых моделей, так и того, как они используются банками на Wall Street, назвав это «проблемой перекрестного регулирования».

«Это сложная проблема финансовой стабильности, которую нужно решить, потому что большая часть нашего регулирования касается отдельных финансовых институтов, отдельных банков, отдельных фондов денежного рынка, отдельных брокеров», — сказал он Financial Times.

Инвестиционные банки начали с энтузиазмом внедрять в свою работу искусственный интеллект после громкого запуска ChatGPT в прошлом году.

В прошлом месяце Morgan Stanley запустил ИИ-помощника на основе модели OpenAI GPT4, который помогает сотрудникам получать доступ к рыночной информации и получать рекомендации. А их конкурент JPMorgan подал патент на ИИ-модель, известную как IndexGPT, которая должна будет помогать инвесторам в выборе ценных бумаг.

С другой стороны, некоторые банки начали жестко контролировать использование ChatGPT среди сотрудников, хотя сами продолжают экспериментировать с новой технологией: Goldman Sachs, Deutsche Bank и Bank of America запретили сотрудникам использовать чат-бот на работе.

#Банки #ИИ

Подписывайтесь на Movchan's Group

#Михаил_Портной, Старший партнер, фонды LAIF и FLAG

Председатель SEC Гэри Генслер предупредил, что стремительный рост использования инвестиционными банками технологий ИИ может спровоцировать финансовый кризис и привести к экономическому хаосу.

Генслер призвал к регулированию ИИ, которое бы касалось как самих базовых моделей, так и того, как они используются банками на Wall Street, назвав это «проблемой перекрестного регулирования».

«Это сложная проблема финансовой стабильности, которую нужно решить, потому что большая часть нашего регулирования касается отдельных финансовых институтов, отдельных банков, отдельных фондов денежного рынка, отдельных брокеров», — сказал он Financial Times.

Инвестиционные банки начали с энтузиазмом внедрять в свою работу искусственный интеллект после громкого запуска ChatGPT в прошлом году.

В прошлом месяце Morgan Stanley запустил ИИ-помощника на основе модели OpenAI GPT4, который помогает сотрудникам получать доступ к рыночной информации и получать рекомендации. А их конкурент JPMorgan подал патент на ИИ-модель, известную как IndexGPT, которая должна будет помогать инвесторам в выборе ценных бумаг.

С другой стороны, некоторые банки начали жестко контролировать использование ChatGPT среди сотрудников, хотя сами продолжают экспериментировать с новой технологией: Goldman Sachs, Deutsche Bank и Bank of America запретили сотрудникам использовать чат-бот на работе.

#Банки #ИИ

Подписывайтесь на Movchan's Group

{kind=link}

Теория факторного инвестирования. Почему это не наука

#Сергей_Гуров, аналитик Movchan’s Group

На прошлой неделе издательство Кембриджского университета опубликовало статью эксперта в количественных финансах Маркоса Лопеса де Прадо, которая поднимает вопрос о статусе теории факторного инвестирования. Автор приходит к выводу, что эта область ещё не является настоящей научной дисциплиной.

Как де Прадо пришёл к такому выводу:

• Многие исследователи сосредотачивались на ассоциативных связях, не углубляясь в причинно-следственные механизмы, что нарушает критерии научности.

• Некоторые авторы ошибочно принимали корреляцию за причину.

• Проведение контролируемых испытаний для определения причинно-следственных связей в финансовой экономике осложнено, но методы для их обнаружения существуют.

Почему это важно для инвесторов?

• Понимание причинно-следственных связей необходимо для эффективных инвестиций и создания портфелей, учитывающих выбранные риски.

• Применение причинно-следственных моделей улучшает стресс-тестирование инвестиционных портфелей.

#Инвестирование

#Сергей_Гуров, аналитик Movchan’s Group

На прошлой неделе издательство Кембриджского университета опубликовало статью эксперта в количественных финансах Маркоса Лопеса де Прадо, которая поднимает вопрос о статусе теории факторного инвестирования. Автор приходит к выводу, что эта область ещё не является настоящей научной дисциплиной.

Как де Прадо пришёл к такому выводу:

• Многие исследователи сосредотачивались на ассоциативных связях, не углубляясь в причинно-следственные механизмы, что нарушает критерии научности.

• Некоторые авторы ошибочно принимали корреляцию за причину.

• Проведение контролируемых испытаний для определения причинно-следственных связей в финансовой экономике осложнено, но методы для их обнаружения существуют.

Почему это важно для инвесторов?

• Понимание причинно-следственных связей необходимо для эффективных инвестиций и создания портфелей, учитывающих выбранные риски.

• Применение причинно-следственных моделей улучшает стресс-тестирование инвестиционных портфелей.

#Инвестирование

This media is not supported in your browser

VIEW IN TELEGRAM

Об инвестировании в структурные продукты, рисках и особенностях такой стратегии поговорили партнер-учредитель Movchan's Group Андрей Мовчан и Советник фонда ARQ Артем Карлов.

Фонд ARQ, запущенный в июле, позиционируется как фонд абсолютной доходности (absolute return).

Полное видео о том, как он работает, какой доходности ждать инвесторам и когда лучше заходить, смотрите на нашем канале.

Фонд ARQ, запущенный в июле, позиционируется как фонд абсолютной доходности (absolute return).

Полное видео о том, как он работает, какой доходности ждать инвесторам и когда лучше заходить, смотрите на нашем канале.

Традиционный прямой эфир «Мовчания» уже через час на канале «Живой Гвоздь».

Сегодня #Андрей_Мовчан продолжит свой разговор на тему «Экономика террора».

Подключайтесь к онлайн-трансляции в 20.05 (мск). Запись программы появится чуть позже на нашем YouTube.

Первую часть часть смотрите тут.

#Мовчание #Живой_гвоздь #Экономика #Сектор_Газа

Сегодня #Андрей_Мовчан продолжит свой разговор на тему «Экономика террора».

Подключайтесь к онлайн-трансляции в 20.05 (мск). Запись программы появится чуть позже на нашем YouTube.

Первую часть часть смотрите тут.

#Мовчание #Живой_гвоздь #Экономика #Сектор_Газа

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Новое #Мовчание от 23 октября уже на нашем канале.

История Сектора Газа:

• Как на регион повлияли Египет, Израиль, Холодная война

• Фигуры Яссира Арафата и Ахмеда Яссина

• И с чего начинал ХАМАС

Смотрите запись тут.

#Мовчание #Живой_гвоздь #Экономика #Сектор_Газа

История Сектора Газа:

• Как на регион повлияли Египет, Израиль, Холодная война

• Фигуры Яссира Арафата и Ахмеда Яссина

• И с чего начинал ХАМАС

Смотрите запись тут.

#Мовчание #Живой_гвоздь #Экономика #Сектор_Газа

Ветераны JPMorgan Chase & Co. запустили хедж-фонд, отриентированный на Японию

Бывший руководитель торговли ставками G-10 Азиатско-Тихоокеанского региона в банке Вилле Ваатая объединился с бывшим главным трейдером по фиксированным доходам Японии Сигетоси Кобаяши, чтобы управлять макро-фондом Brahman Kova Japan. Как раз в то время, когда инвесторы готовятся к историческому росту заемных средств.

Фонд начал торговлю в прошлом месяце и управляет примерно $100 млн. Его основная цель — инвестировать более 75% средств на рынок процентных ставок Японии.

Ваатая заявил, что ожидает структурно более высокой волатильности и увеличения ставок, так как Япония выходит из дефляционной среды. Инфляция, по его мнению, останется надолго.

Запуск фонда приходится на сложное время для торговли японскими ставками. Ваатая добавил, что Brahman Kova Japan будет инвестировать во всё — от облигаций до свопов, валютных форвардов и других деривативов, чтобы выразить своё видение рынка.

Ранее, кстати, мы писали про «восходящий» рынок хедж-фондов в Японии. Инвесторы видят потенциал в этом азиатском рынке и создают все больше структур, тем или иным образом ориентированных на местную экономику.

#Япония #Рынки_Азии #Хедж_фонды

Бывший руководитель торговли ставками G-10 Азиатско-Тихоокеанского региона в банке Вилле Ваатая объединился с бывшим главным трейдером по фиксированным доходам Японии Сигетоси Кобаяши, чтобы управлять макро-фондом Brahman Kova Japan. Как раз в то время, когда инвесторы готовятся к историческому росту заемных средств.

Фонд начал торговлю в прошлом месяце и управляет примерно $100 млн. Его основная цель — инвестировать более 75% средств на рынок процентных ставок Японии.

Ваатая заявил, что ожидает структурно более высокой волатильности и увеличения ставок, так как Япония выходит из дефляционной среды. Инфляция, по его мнению, останется надолго.

Запуск фонда приходится на сложное время для торговли японскими ставками. Ваатая добавил, что Brahman Kova Japan будет инвестировать во всё — от облигаций до свопов, валютных форвардов и других деривативов, чтобы выразить своё видение рынка.

Ранее, кстати, мы писали про «восходящий» рынок хедж-фондов в Японии. Инвесторы видят потенциал в этом азиатском рынке и создают все больше структур, тем или иным образом ориентированных на местную экономику.

#Япония #Рынки_Азии #Хедж_фонды

{kind=link}

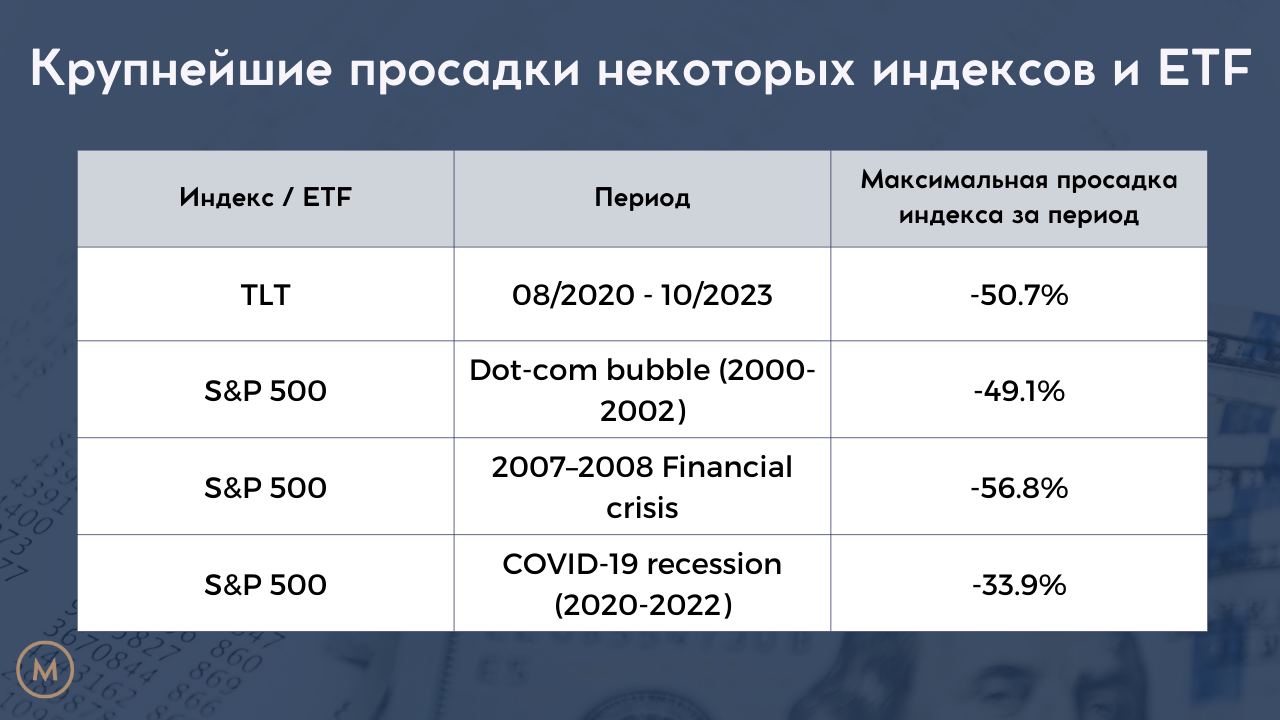

ETF TLT — «безрисковые» государственные облигации США с просадкой 50%

#Константин_Жданович, финансовый аналитик Movchan’s Group

В октябре 2023 года ETF TLT (iShares 20 Plus Year Treasury Bond ETF), инвестирующий в долгосрочные государственные облигации США, потерял более 50% своей стоимости.

Облигации, инвестиции в которые считаются «безрисковыми», на деле принесли инвесторам крупные убытки из-за повышения процентных ставок. Для TLT влияние ставок является значительным, в связи с длительным сроком до погашения облигаций. Чем дольше срок, тем выше дюрация, а следовательно, и чувствительность цены актива к изменению процентных ставок. Убытки по условно безрисковому инструменту оказались сопоставимыми с убытками на рынке акций в периоды кризисов.

Несмотря на это, интерес к TLT среди инвесторов растет. По данным Reuters, фонд привлек 17,6 млрд. долларов с начала 2023 года, что позволило ему удвоить размер — до 39,2 млрд. долларов.

ETF TLT вряд ли можно назвать пригодным для частных инвестиционных портфелей как безрисковый инструмент. Однако для профессиональных игроков TLT является привлекательным для создания простой и дешевой ставки на снижение процентных ставок — при их снижении цена актива будет расти за счет высокой дюрации портфеля.

#Инвестиции #США #Доходность

#Константин_Жданович, финансовый аналитик Movchan’s Group

В октябре 2023 года ETF TLT (iShares 20 Plus Year Treasury Bond ETF), инвестирующий в долгосрочные государственные облигации США, потерял более 50% своей стоимости.

Облигации, инвестиции в которые считаются «безрисковыми», на деле принесли инвесторам крупные убытки из-за повышения процентных ставок. Для TLT влияние ставок является значительным, в связи с длительным сроком до погашения облигаций. Чем дольше срок, тем выше дюрация, а следовательно, и чувствительность цены актива к изменению процентных ставок. Убытки по условно безрисковому инструменту оказались сопоставимыми с убытками на рынке акций в периоды кризисов.

Несмотря на это, интерес к TLT среди инвесторов растет. По данным Reuters, фонд привлек 17,6 млрд. долларов с начала 2023 года, что позволило ему удвоить размер — до 39,2 млрд. долларов.

ETF TLT вряд ли можно назвать пригодным для частных инвестиционных портфелей как безрисковый инструмент. Однако для профессиональных игроков TLT является привлекательным для создания простой и дешевой ставки на снижение процентных ставок — при их снижении цена актива будет расти за счет высокой дюрации портфеля.

#Инвестиции #США #Доходность

{kind=link}

Стоимость акций Nvidia, Tesla, Meta, Microsoft, Apple, Amazon и Alphabet может значительно снизиться — Seeking Alpha

#Артём_Карлов, Советник фонда ARQ

На этой неделе на популярном инвестиционном ресурсе Seeking Alpha вышла статья Майкла Крамера «The Magnificent 7 May See A Magnificent Decline».

Рост рынка с середины апреля по начало сентября этого года в значительной степени объясняется техническими факторами. А именно стратегией продажи волатильности на широкий индекс S&P 500 и одновременной покупкой волатильности на акции так называемого Bloomberg Magnificent 7 Index — Nvidia, Tesla, Meta, Microsoft, Apple, Amazon, и Alphabet.

По словам автора, анализ технических показателей и графических паттернов индекса указывает на высокую вероятность значительной коррекции в акциях этих компаний в ближайшие месяцы. Большой объем средств, вложенных в эту стратегию, может вызвать массовое закрытие позиций и повлечь за собой серьезное снижение индекса S&P 500.

Крамер предполагает, что уровни коррекции могут быть приблизительно на 20-25% ниже текущих уровней.

#Артём_Карлов, Советник фонда ARQ

На этой неделе на популярном инвестиционном ресурсе Seeking Alpha вышла статья Майкла Крамера «The Magnificent 7 May See A Magnificent Decline».

Рост рынка с середины апреля по начало сентября этого года в значительной степени объясняется техническими факторами. А именно стратегией продажи волатильности на широкий индекс S&P 500 и одновременной покупкой волатильности на акции так называемого Bloomberg Magnificent 7 Index — Nvidia, Tesla, Meta, Microsoft, Apple, Amazon, и Alphabet.

По словам автора, анализ технических показателей и графических паттернов индекса указывает на высокую вероятность значительной коррекции в акциях этих компаний в ближайшие месяцы. Большой объем средств, вложенных в эту стратегию, может вызвать массовое закрытие позиций и повлечь за собой серьезное снижение индекса S&P 500.

Крамер предполагает, что уровни коррекции могут быть приблизительно на 20-25% ниже текущих уровней.

{kind=link}

Нобелевские лауреаты, оказавшие наибольшее влияние на сферу управления инвестициями

#Сергей_Гуров, аналитик Movchan’s Group

Нобелевская премия по экономике была вручена 55 раз, и её лауреатами стали 93 ученых. Работы многих из них тем или иным образом повлияли на развитие теорий управления инвестициями. Однако наибольший вклад в развитие сферы внесли именно следующие исследователи:

Франко Модильяни. Среди его главных достижений в области экономических наук, за которые он был удостоен премии в 1985 году, — разработка теории иррелевантности структуры капитала. Она утверждает, что при определенных допущениях форма финансирования предприятия не влияет на его рыночную стоимость, и, как следствие, для инвесторов имеет значение только прибыльность деятельности компании.

Мертон Миллер, соавтор данной теории, получил Нобелевскую премию совместно с Гарри Марковицем и Уильямом Шарпом в 1990 году за «новаторскую работу в области теории финансовой экономики».

Марковиц разработал методику формирования инвестиционного портфеля. Его анализ показал, как именно инвесторы могут максимизировать ожидаемую прибыль от вложения в ценные бумаги с минимально возможным риском. Вклад Уильяма Шарпа связан, в первую очередь, с введением одноименного коэффициента, который является одной из наиболее популярных мер эффективности инвестиций. Помимо этого, экономист разработал статистический метод, используемый для деконструкции доходности инвестиционной стратегии с учетом множества объясняющих факторов.

В 2013 году премию разделили трое американских экономистов. Юджин Фама, Ларс Петер Хансен и Роберт Джеймс Шиллер получили награду за «эмпирический анализ изменения цены активов».

Процессы развития финансовых теорий в XX веке, а также фактическое внедрение данных принципов в реальный мир управления инвестициями, подробно описаны американским экономистом Питером Бернстайном в его книгах «Capital Ideas: The Improbable Origins of Modern Wall Street» и «Capital Ideas Evolving».

#Инвестиции

#Сергей_Гуров, аналитик Movchan’s Group

Нобелевская премия по экономике была вручена 55 раз, и её лауреатами стали 93 ученых. Работы многих из них тем или иным образом повлияли на развитие теорий управления инвестициями. Однако наибольший вклад в развитие сферы внесли именно следующие исследователи:

Франко Модильяни. Среди его главных достижений в области экономических наук, за которые он был удостоен премии в 1985 году, — разработка теории иррелевантности структуры капитала. Она утверждает, что при определенных допущениях форма финансирования предприятия не влияет на его рыночную стоимость, и, как следствие, для инвесторов имеет значение только прибыльность деятельности компании.

Мертон Миллер, соавтор данной теории, получил Нобелевскую премию совместно с Гарри Марковицем и Уильямом Шарпом в 1990 году за «новаторскую работу в области теории финансовой экономики».

Марковиц разработал методику формирования инвестиционного портфеля. Его анализ показал, как именно инвесторы могут максимизировать ожидаемую прибыль от вложения в ценные бумаги с минимально возможным риском. Вклад Уильяма Шарпа связан, в первую очередь, с введением одноименного коэффициента, который является одной из наиболее популярных мер эффективности инвестиций. Помимо этого, экономист разработал статистический метод, используемый для деконструкции доходности инвестиционной стратегии с учетом множества объясняющих факторов.

В 2013 году премию разделили трое американских экономистов. Юджин Фама, Ларс Петер Хансен и Роберт Джеймс Шиллер получили награду за «эмпирический анализ изменения цены активов».

Процессы развития финансовых теорий в XX веке, а также фактическое внедрение данных принципов в реальный мир управления инвестициями, подробно описаны американским экономистом Питером Бернстайном в его книгах «Capital Ideas: The Improbable Origins of Modern Wall Street» и «Capital Ideas Evolving».

#Инвестиции

Партнёр-учредитель Movchan’s Group #Андрей_Мовчан, советник фонда ARGO #Еуджениу_Кирэу и старший партнер, советник по долговым рынкам #Александр_Овчинников обсудили макроэкономическую ситуацию и её влияние на продукты Movchan's Group.

Как происходил процесс роста ВВП США в этом году. Наблюдения последних дней. Возможно ли предугадать тенденции на следующий год?

Слушайте в нашем выпуске

Как происходил процесс роста ВВП США в этом году. Наблюдения последних дней. Возможно ли предугадать тенденции на следующий год?

Слушайте в нашем выпуске

YouTube

Что происходит с макроэкономикой прямо сейчас?

Партнёр-учредитель Movchan’s Group Андрей Мовчан, советник фонда ARGO Еуджениу Кирэу и старший партнёр Александр Овчинников обсудили макроэкономическую ситуацию в мире и то, как она влияет на продукты Movchan's Group и инвесторов.

00:00 Андрей Мовчан: Вступление.…

00:00 Андрей Мовчан: Вступление.…

Планы Казначейства США по заимствованиям поддержат доходность UST на высоком уровне

Старший партнер, советник по долговым рынкам #Александр_Овчинников

В своем анализе ситуации и попытках предусмотреть, где будет находиться доходность долгосрочных казначейских облигаций, мы постоянно ссылаемся на два ключевых фактора — темпы роста экономики США (насколько она сильна или рост будет затухать), а также объем предложения со стороны эмитента.

Как раз вчера Казначейство США опубликовало план заимствований на четвертый квартал 2023 года и первый квартал 2024 года: он предполагает, что объемы размещения останутся примерно на таком же высоком уровне. В частности, в четвертом квартале эмитент намерен обеспечить чистое привлечение средств в бюджет. То есть с учетом затрат на обслуживание долга, 776 млрд долларов из которых, по расчетам, ведомство уже привлекло 276 млрд, очевидно, в октябре. В первом квартале 2024 года чистый объем привлечения по плану должен возрасти до 816 млрд долларов.

Много это или мало? Судите сами — в первом квартале этого года чистый объем заимствований Казначейства оценивался в размере 436 млрд, во втором — 477 млрд, а уже в третьем, после того, как «потолок» госдолга был повышен в рамках двухпартийного соглашения по бюджету, он взлетел до 852 млрд долларов. Доходность средне- и долгосрочных облигаций взлетела с этого момента на 120-140 б.п. и достигла по 10Y и 30Y облигациям рекордных с середины 2007 года уровней 5,0187% и 5,1764%, соответственно.

Таким образом, можно ожидать, что давление со стороны эмитента не снизится (несмотря даже на некоторое смягчение плана на четвертый квартал относительно итогов третьего) и длинные ставки будут оставаться вблизи 5%, поднимаясь выше в «нормальных» условиях и опускаясь чуть ниже на фоне падения аппетита инвесторов к риску в периоды кризисных ситуаций в геополитике или экономике.

#Экономика, #США, #Доходность_облигаций, #Операции_Казначейства

Старший партнер, советник по долговым рынкам #Александр_Овчинников

В своем анализе ситуации и попытках предусмотреть, где будет находиться доходность долгосрочных казначейских облигаций, мы постоянно ссылаемся на два ключевых фактора — темпы роста экономики США (насколько она сильна или рост будет затухать), а также объем предложения со стороны эмитента.

Как раз вчера Казначейство США опубликовало план заимствований на четвертый квартал 2023 года и первый квартал 2024 года: он предполагает, что объемы размещения останутся примерно на таком же высоком уровне. В частности, в четвертом квартале эмитент намерен обеспечить чистое привлечение средств в бюджет. То есть с учетом затрат на обслуживание долга, 776 млрд долларов из которых, по расчетам, ведомство уже привлекло 276 млрд, очевидно, в октябре. В первом квартале 2024 года чистый объем привлечения по плану должен возрасти до 816 млрд долларов.

Много это или мало? Судите сами — в первом квартале этого года чистый объем заимствований Казначейства оценивался в размере 436 млрд, во втором — 477 млрд, а уже в третьем, после того, как «потолок» госдолга был повышен в рамках двухпартийного соглашения по бюджету, он взлетел до 852 млрд долларов. Доходность средне- и долгосрочных облигаций взлетела с этого момента на 120-140 б.п. и достигла по 10Y и 30Y облигациям рекордных с середины 2007 года уровней 5,0187% и 5,1764%, соответственно.

Таким образом, можно ожидать, что давление со стороны эмитента не снизится (несмотря даже на некоторое смягчение плана на четвертый квартал относительно итогов третьего) и длинные ставки будут оставаться вблизи 5%, поднимаясь выше в «нормальных» условиях и опускаясь чуть ниже на фоне падения аппетита инвесторов к риску в периоды кризисных ситуаций в геополитике или экономике.

#Экономика, #США, #Доходность_облигаций, #Операции_Казначейства

{kind=link}

Movchan's Daily

Нобелевские лауреаты, оказавшие наибольшее влияние на сферу управления инвестициями #Сергей_Гуров, аналитик Movchan’s Group Нобелевская премия по экономике была вручена 55 раз, и её лауреатами стали 93 ученых. Работы многих из них тем или иным образом повлияли…

Please open Telegram to view this post

VIEW IN TELEGRAM

Федеральная резервная система США по итогам очередного совещания сохранила ставку на уровне 5,25–5,50%

Старший партнер, советник по долговым рынкам #Александр_Овчинников

Это было ожидаемо как среди участников рынка, так и представителей ФРС, которые давали разнородные комментарии на протяжении всего октября.

Интересно, что и в коммюнике, и в выступлении по итогам совещания председатель Дж. Пауэлл тонко намекнул, что более чем сильные данные по ВВП США за третий квартал (первая предварительная оценка 4,9%) и впечатляющий отчет о занятости за сентябрь (+336 тыс) не были серьезно приняты во внимание. Пауэлл дал понять, что представления членов Комитета по состоянию на сентябрь, возможно, устарели. Это может значить, что повышения ставок уже не потребуется.

Было отмечено, что в условиях неопределенности и рисков Комитет действует крайне осторожно, а «финансовые условия в последние месяцы значительно ужесточились, что обусловлено более высокой доходностью долгосрочных облигаций, среди других факторов». Говоря о «других факторах», Пауэлл, очевидно, говорил о том, что рост длинных ставок происходил явно не под влиянием ФРС.

Стоит действительно отметить, что рост долгосрочных ставок с начала июня происходил под влиянием операций Казначейства США (чистый объем заимствований в третьем квартале 2023 года взлетел до 852 млрд долларов). Кроме того, буквально за несколько часов до объявления решения Комитета ФРС отчет показал неожиданное падение индекса ISM в октябре до 46,7 п. по сравнению с 49,0 в сентябре. Респонденты опроса ISM отмечали замедление экономики, а некоторые даже видели «явную легкую рецессию», что создает необходимость «срочного сокращения штата» компаний.

Реакция рынков на отчеты и заявления ФРС была однозначной — снижение курса доллара, рост спроса на фондовом рынке и падение доходности казначейских облигаций. В частности, доходность 10Y UST упала до 4,7% и, возможно, может опуститься еще чуть ниже. Но несмотря на смещающиеся ожидания в отношении экономики и более миролюбивый тон ФРС, не стоит забывать про дефицит бюджета и недооценивать планы Казначейства по заимствованиям: они остаются почти вдвое больше объемов привлечения в первом и втором квартале текущего года и сопоставимы с объемом привлечения в третьем, когда они произвели такой эффект на рынке.

#Экономика #США

Старший партнер, советник по долговым рынкам #Александр_Овчинников

Это было ожидаемо как среди участников рынка, так и представителей ФРС, которые давали разнородные комментарии на протяжении всего октября.

Интересно, что и в коммюнике, и в выступлении по итогам совещания председатель Дж. Пауэлл тонко намекнул, что более чем сильные данные по ВВП США за третий квартал (первая предварительная оценка 4,9%) и впечатляющий отчет о занятости за сентябрь (+336 тыс) не были серьезно приняты во внимание. Пауэлл дал понять, что представления членов Комитета по состоянию на сентябрь, возможно, устарели. Это может значить, что повышения ставок уже не потребуется.

Было отмечено, что в условиях неопределенности и рисков Комитет действует крайне осторожно, а «финансовые условия в последние месяцы значительно ужесточились, что обусловлено более высокой доходностью долгосрочных облигаций, среди других факторов». Говоря о «других факторах», Пауэлл, очевидно, говорил о том, что рост длинных ставок происходил явно не под влиянием ФРС.

Стоит действительно отметить, что рост долгосрочных ставок с начала июня происходил под влиянием операций Казначейства США (чистый объем заимствований в третьем квартале 2023 года взлетел до 852 млрд долларов). Кроме того, буквально за несколько часов до объявления решения Комитета ФРС отчет показал неожиданное падение индекса ISM в октябре до 46,7 п. по сравнению с 49,0 в сентябре. Респонденты опроса ISM отмечали замедление экономики, а некоторые даже видели «явную легкую рецессию», что создает необходимость «срочного сокращения штата» компаний.

Реакция рынков на отчеты и заявления ФРС была однозначной — снижение курса доллара, рост спроса на фондовом рынке и падение доходности казначейских облигаций. В частности, доходность 10Y UST упала до 4,7% и, возможно, может опуститься еще чуть ниже. Но несмотря на смещающиеся ожидания в отношении экономики и более миролюбивый тон ФРС, не стоит забывать про дефицит бюджета и недооценивать планы Казначейства по заимствованиям: они остаются почти вдвое больше объемов привлечения в первом и втором квартале текущего года и сопоставимы с объемом привлечения в третьем, когда они произвели такой эффект на рынке.

#Экономика #США

Еуджениу Кирэу, CFA, советник фонда ARGO, партнер Movchan’s Group, выступит на закрытом вебинаре от «Bell.Инвестиций».

Вместе с другими экспертами Еуджениу обсудит, насколько оправданы ожидания «быков» и «медведей» по поводу американского рынка, достигли ли ставки по трежерис своего максимума, чего ждать от инфляции и какие активы сейчас выглядят привлекательно.

Встреча пройдет 9 ноября в 19:00 мск

Вместе с другими экспертами Еуджениу обсудит, насколько оправданы ожидания «быков» и «медведей» по поводу американского рынка, достигли ли ставки по трежерис своего максимума, чего ждать от инфляции и какие активы сейчас выглядят привлекательно.

Встреча пройдет 9 ноября в 19:00 мск

Индустрия хедж-фондов за год показала отток средств в размере 80 миллиардов долларов

Даже несмотря на то, что хедж-фонды за этот период получили около 119 миллиардов долларов чистой прибыли, инвесторы все равно начали искать доход в других местах. Данные представлены в отчете компании Aurum Funds.

Генеральный директор консалтинговой фирмы Agecroft Partners Дон Штейнбругге отметил, что инвесторов могли привлечь растущие доходы от облигаций. Кроме того, наблюдается значительное перемещение активов в сферу частных кредитов. Доходность 10-летних облигаций правительства США выросла на 146 базисных пунктов за последние полгода к 1 ноября.

Как заявил Reuters инвестор Майкл Оливер Вайнберг, отток средств из хедж-фондов также свидетельствует о том, что «индустрия достигла зрелости» и будущий рост, вероятно, будет обеспечиваться частными богатствами.

Согласно отчёту, мультистратегические хедж-фонды слегка опережают кредитные фонды, демонстрируя лучшую доходность — 5,9% по сравнению с 5,6%.

Хедж-фонды, использующие стратегии с долгими позициями на рост акций, продемонстрировали наихудшие результаты: их средняя доходность составила 2% за 2023/этот год.

#Хедж_фонды #Инвестиции

Даже несмотря на то, что хедж-фонды за этот период получили около 119 миллиардов долларов чистой прибыли, инвесторы все равно начали искать доход в других местах. Данные представлены в отчете компании Aurum Funds.

Генеральный директор консалтинговой фирмы Agecroft Partners Дон Штейнбругге отметил, что инвесторов могли привлечь растущие доходы от облигаций. Кроме того, наблюдается значительное перемещение активов в сферу частных кредитов. Доходность 10-летних облигаций правительства США выросла на 146 базисных пунктов за последние полгода к 1 ноября.

Как заявил Reuters инвестор Майкл Оливер Вайнберг, отток средств из хедж-фондов также свидетельствует о том, что «индустрия достигла зрелости» и будущий рост, вероятно, будет обеспечиваться частными богатствами.

Согласно отчёту, мультистратегические хедж-фонды слегка опережают кредитные фонды, демонстрируя лучшую доходность — 5,9% по сравнению с 5,6%.

Хедж-фонды, использующие стратегии с долгими позициями на рост акций, продемонстрировали наихудшие результаты: их средняя доходность составила 2% за 2023/этот год.

#Хедж_фонды #Инвестиции