Географическая диверсификация при пассивном инвестировании

#Константин_Жданович, финансовый аналитик Movchan’s Group

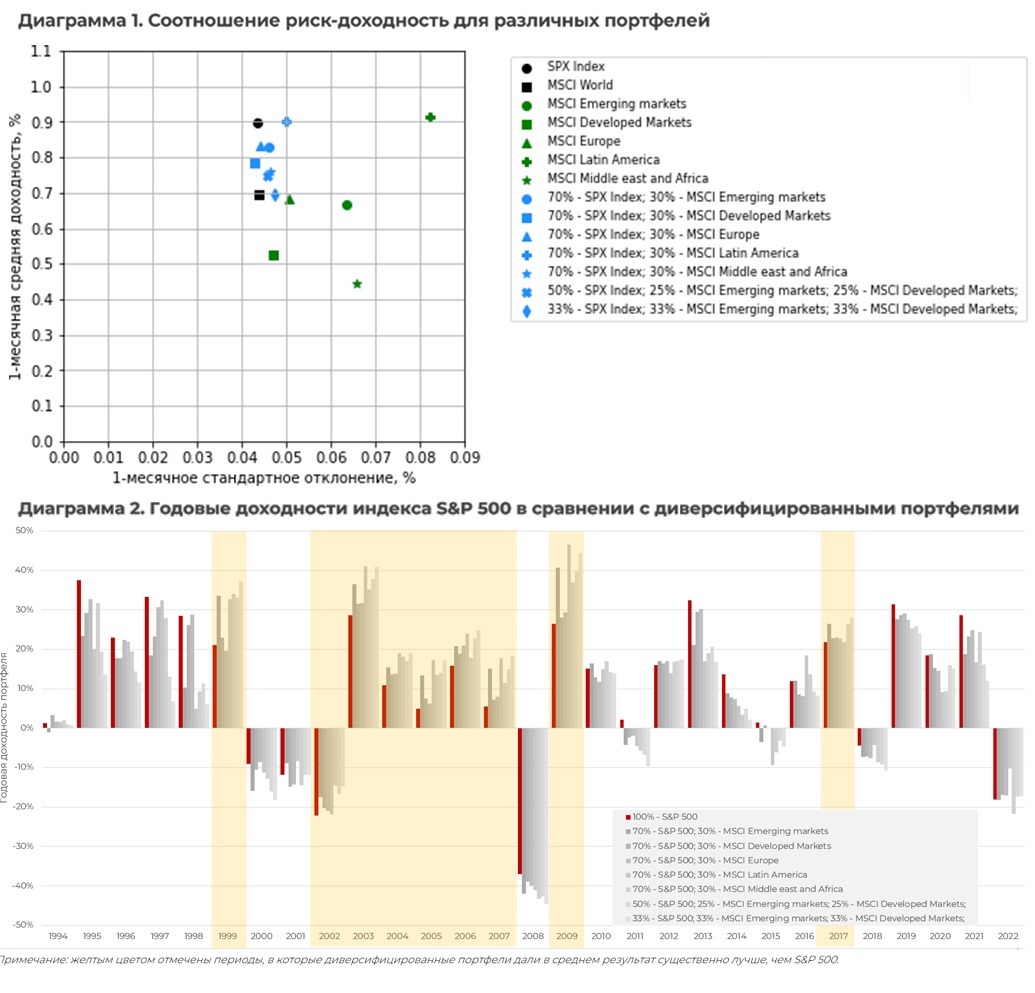

При пассивном инвестировании в целях снижения волатильности инвесторы, как правило, предпочитают диверсифицировать свои вложения. Если с точки зрения диверсификации между классами активов (акции и облигации) потенциальный эффект от диверсификации интуитивно понятен (чем выше доля облигаций, тем ниже волатильность портфеля и ниже доход на длинном интервале), то при географической диверсификации зависимости не являются очевидными.

Для демонстрации проблемы сравним доходности портфеля, состоящего на 100% из S&P 500, и некоторых его более диверсифицированных аналогов (S&P 500 с добавлением различных индексов MSCI — см. список портфелей в легендах диаграмм) на интервале 1993–2023 гг.

Как показывают расчеты, на рассмотренном интервале портфель, состоящий на 100% из S&P 500 (черный круглый маркер на диаграмме 1), продемонстрировал лучшее соотношение доходности и волатильности, чем его более диверсифицированные аналоги (синие маркеры на диаграмме 1).

Кроме того, сконцентрированный портфель, состоящий на 100% из S&P 500, показал бы наименьшую максимальную просадку за период в размере 50,9%, тогда как портфели с диверсификацией — просадку в размере 52–56%. Таким образом, на рассмотренном 30-летнем интервале добавление в портфель региональных индексов не увеличило доход инвестора, не снизило волатильность и не уменьшило максимальную просадку портфеля.

Рассмотрим доходности портфелей в динамике. Диверсифицированные портфели оказались существенно лучше концентрированного портфеля лишь в 9 случаях из 30 (анализировались доходности за календарные годы), причем бо́льшая часть «удачных» лет была сгруппирована и пришлась на 2000-е годы.

Таким образом, на рассмотренном интервале пассивный инвестор не получил бы существенных преимуществ, придерживаясь географической диверсификации. Показатели его портфеля могли бы быть улучшены при более активном инвестировании, подразумевающем изменение структуры портфеля под изменяющиеся макроэкономические условия.

Примечания:

- Расчеты подготовлены на основе данных Bloomberg.

- Индекс MSCI Middle east and Africa имеет короткую историю — с 1997 г. Для целей настоящего расчета история индекса была экстраполирована с использованием индекса MSCI World за 1993–1996 гг.

- Расчеты максимальной просадки произведены на основе месячных данных.

#Инвестиции #Диверсификация

#Константин_Жданович, финансовый аналитик Movchan’s Group

При пассивном инвестировании в целях снижения волатильности инвесторы, как правило, предпочитают диверсифицировать свои вложения. Если с точки зрения диверсификации между классами активов (акции и облигации) потенциальный эффект от диверсификации интуитивно понятен (чем выше доля облигаций, тем ниже волатильность портфеля и ниже доход на длинном интервале), то при географической диверсификации зависимости не являются очевидными.

Для демонстрации проблемы сравним доходности портфеля, состоящего на 100% из S&P 500, и некоторых его более диверсифицированных аналогов (S&P 500 с добавлением различных индексов MSCI — см. список портфелей в легендах диаграмм) на интервале 1993–2023 гг.

Как показывают расчеты, на рассмотренном интервале портфель, состоящий на 100% из S&P 500 (черный круглый маркер на диаграмме 1), продемонстрировал лучшее соотношение доходности и волатильности, чем его более диверсифицированные аналоги (синие маркеры на диаграмме 1).

Кроме того, сконцентрированный портфель, состоящий на 100% из S&P 500, показал бы наименьшую максимальную просадку за период в размере 50,9%, тогда как портфели с диверсификацией — просадку в размере 52–56%. Таким образом, на рассмотренном 30-летнем интервале добавление в портфель региональных индексов не увеличило доход инвестора, не снизило волатильность и не уменьшило максимальную просадку портфеля.

Рассмотрим доходности портфелей в динамике. Диверсифицированные портфели оказались существенно лучше концентрированного портфеля лишь в 9 случаях из 30 (анализировались доходности за календарные годы), причем бо́льшая часть «удачных» лет была сгруппирована и пришлась на 2000-е годы.

Таким образом, на рассмотренном интервале пассивный инвестор не получил бы существенных преимуществ, придерживаясь географической диверсификации. Показатели его портфеля могли бы быть улучшены при более активном инвестировании, подразумевающем изменение структуры портфеля под изменяющиеся макроэкономические условия.

Примечания:

- Расчеты подготовлены на основе данных Bloomberg.

- Индекс MSCI Middle east and Africa имеет короткую историю — с 1997 г. Для целей настоящего расчета история индекса была экстраполирована с использованием индекса MSCI World за 1993–1996 гг.

- Расчеты максимальной просадки произведены на основе месячных данных.

#Инвестиции #Диверсификация

{kind=link}

Доходность активов в периоды инвертированной кривой доходности гособлигаций США

#Константин_Жданович, финансовый аналитик Movchan’s Group

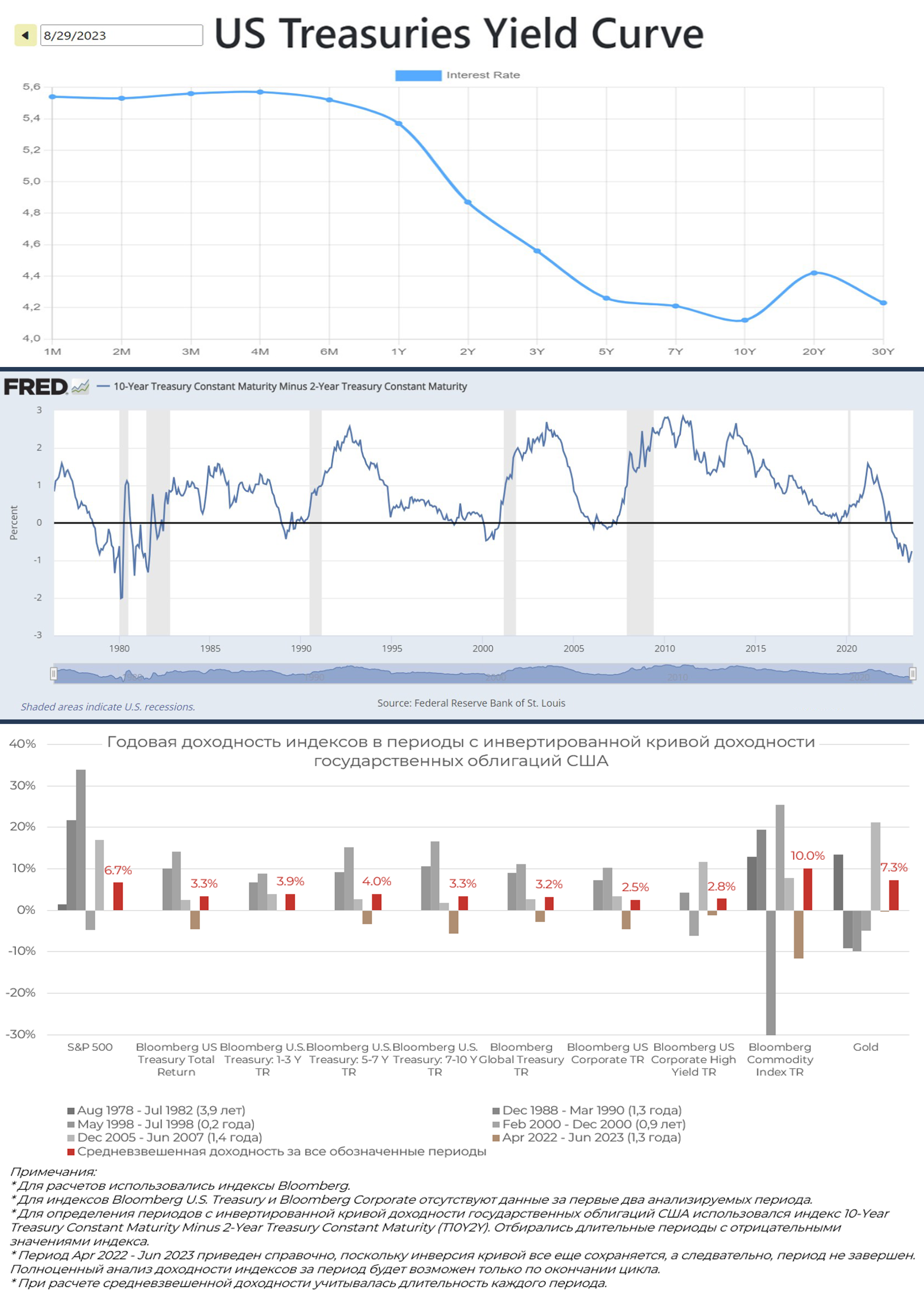

В настоящий момент на рынке США сохраняется инверсия кривой доходности государственных облигаций (долгосрочные ставки доходности ниже краткосрочных). Инверсия кривой часто рассматривается как один из сигналов надвигающейся рецессии и потому вызывает беспокойство инвесторов.

Тем не менее, несмотря на наличие плохого сигнала, как показывают исторические данные, индексы акций и облигаций чаще не демонстрируют явной негативной динамики. Напротив, за последние 45 лет индексы акций и облигаций преимущественно росли в периоды инвертированной кривой:

- Индекс S&P 500 показал положительную доходность в пяти из шести периодов; средневзвешенная доходность составила 6,7% годовых.

- Индексы облигаций дали положительные результаты, за исключением периода 2022–2023 гг., который еще не завершен и пока не может полноценно анализироваться.

- Индекс Commodity и золото хотя и показали самую высокую доходность, тем не менее оказались волатильными и продемонстрировали глубокие просадки.

#Инвестиции #США #Доходность

#Константин_Жданович, финансовый аналитик Movchan’s Group

В настоящий момент на рынке США сохраняется инверсия кривой доходности государственных облигаций (долгосрочные ставки доходности ниже краткосрочных). Инверсия кривой часто рассматривается как один из сигналов надвигающейся рецессии и потому вызывает беспокойство инвесторов.

Тем не менее, несмотря на наличие плохого сигнала, как показывают исторические данные, индексы акций и облигаций чаще не демонстрируют явной негативной динамики. Напротив, за последние 45 лет индексы акций и облигаций преимущественно росли в периоды инвертированной кривой:

- Индекс S&P 500 показал положительную доходность в пяти из шести периодов; средневзвешенная доходность составила 6,7% годовых.

- Индексы облигаций дали положительные результаты, за исключением периода 2022–2023 гг., который еще не завершен и пока не может полноценно анализироваться.

- Индекс Commodity и золото хотя и показали самую высокую доходность, тем не менее оказались волатильными и продемонстрировали глубокие просадки.

#Инвестиции #США #Доходность

{kind=link}

Поведение активов в периоды рецессий

#Константин_Жданович, финансовый аналитик Movchan’s Group

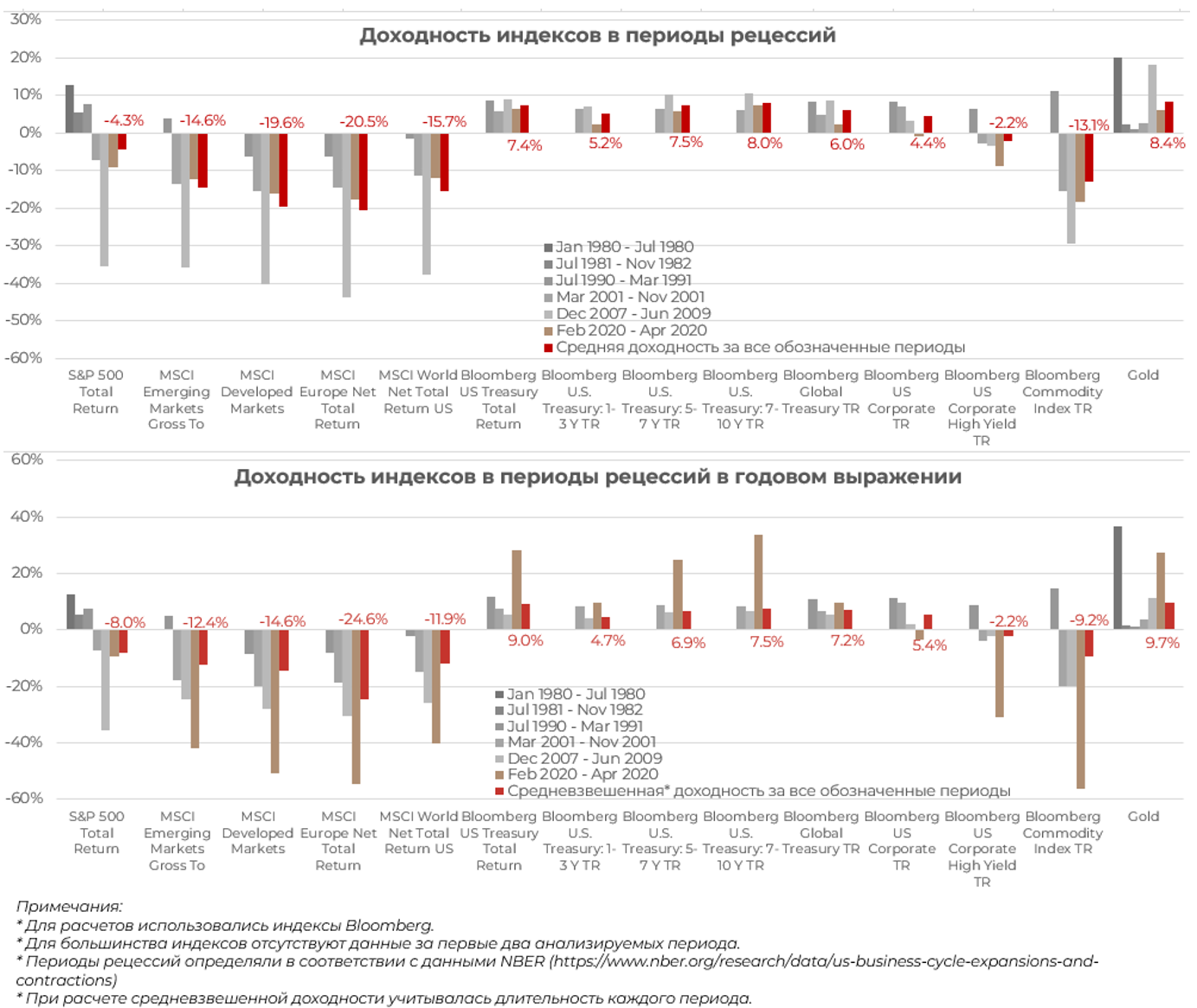

По последним оценкам крупнейших компаний, осуществляющих деятельность в финансовом секторе, вероятность наступления рецессии в ближайшем будущем оценивается не более чем в 45%:

- По мнению Moody's, вероятность наступления рецессии в следующие 12 месяцев составляет 44,4% (31/08/2023).

- По мнению Goldman Sachs, вероятность наступления рецессии в следующем году составляет 15% (04/09/2023).

- По мнению Bank of America, вероятность наступления рецессии (без указания периода) — от 35 до 40% (04/08/2023).

В настоящий момент не представляется возможным ни оценить время наступления вероятной рецессии, ни предсказать движение цен активов. Тем не менее ограниченный анализ ожидаемых доходностей возможен с использованием исторических данных.

Опираясь на них, можно увидеть, что динамика цен активов не всегда соответствует динамике ключевых экономических показателей: иногда инвесторы корректируют цены активов до наступления рецессии, иногда цены корректируются синхронно с показателями экономической активности, а иногда цены активов растут вопреки слабым экономическим показателям.

Так, в трех периодах рецессий из шести последних индекс S&P 500 демонстрировал рост в пределах 13%, а в трех оставшихся снижался на 7–35%. В среднем по шести наблюдениям падение составило 4,3% (8% в годовом выражении с учетом длительности каждого периода). Региональные и глобальные индексы (развивающиеся страны, развитые страны, Европа, MSCI World) на рассмотренном интервале дали значительно худшие результаты. Следовательно, географическая диверсификация не улучшила бы положение инвестора. Защитные активы на рассмотренном интервале с 1980 г., напротив, показывали стабильную умеренную позитивную доходность.

👇Продолжение ниже!

#Рецессия #Инвестиции

#Константин_Жданович, финансовый аналитик Movchan’s Group

По последним оценкам крупнейших компаний, осуществляющих деятельность в финансовом секторе, вероятность наступления рецессии в ближайшем будущем оценивается не более чем в 45%:

- По мнению Moody's, вероятность наступления рецессии в следующие 12 месяцев составляет 44,4% (31/08/2023).

- По мнению Goldman Sachs, вероятность наступления рецессии в следующем году составляет 15% (04/09/2023).

- По мнению Bank of America, вероятность наступления рецессии (без указания периода) — от 35 до 40% (04/08/2023).

В настоящий момент не представляется возможным ни оценить время наступления вероятной рецессии, ни предсказать движение цен активов. Тем не менее ограниченный анализ ожидаемых доходностей возможен с использованием исторических данных.

Опираясь на них, можно увидеть, что динамика цен активов не всегда соответствует динамике ключевых экономических показателей: иногда инвесторы корректируют цены активов до наступления рецессии, иногда цены корректируются синхронно с показателями экономической активности, а иногда цены активов растут вопреки слабым экономическим показателям.

Так, в трех периодах рецессий из шести последних индекс S&P 500 демонстрировал рост в пределах 13%, а в трех оставшихся снижался на 7–35%. В среднем по шести наблюдениям падение составило 4,3% (8% в годовом выражении с учетом длительности каждого периода). Региональные и глобальные индексы (развивающиеся страны, развитые страны, Европа, MSCI World) на рассмотренном интервале дали значительно худшие результаты. Следовательно, географическая диверсификация не улучшила бы положение инвестора. Защитные активы на рассмотренном интервале с 1980 г., напротив, показывали стабильную умеренную позитивную доходность.

👇Продолжение ниже!

#Рецессия #Инвестиции

{kind=link}

Взлет Novo Nordisk

#Константин_Жданович, финансовый аналитик Movchan’s Group

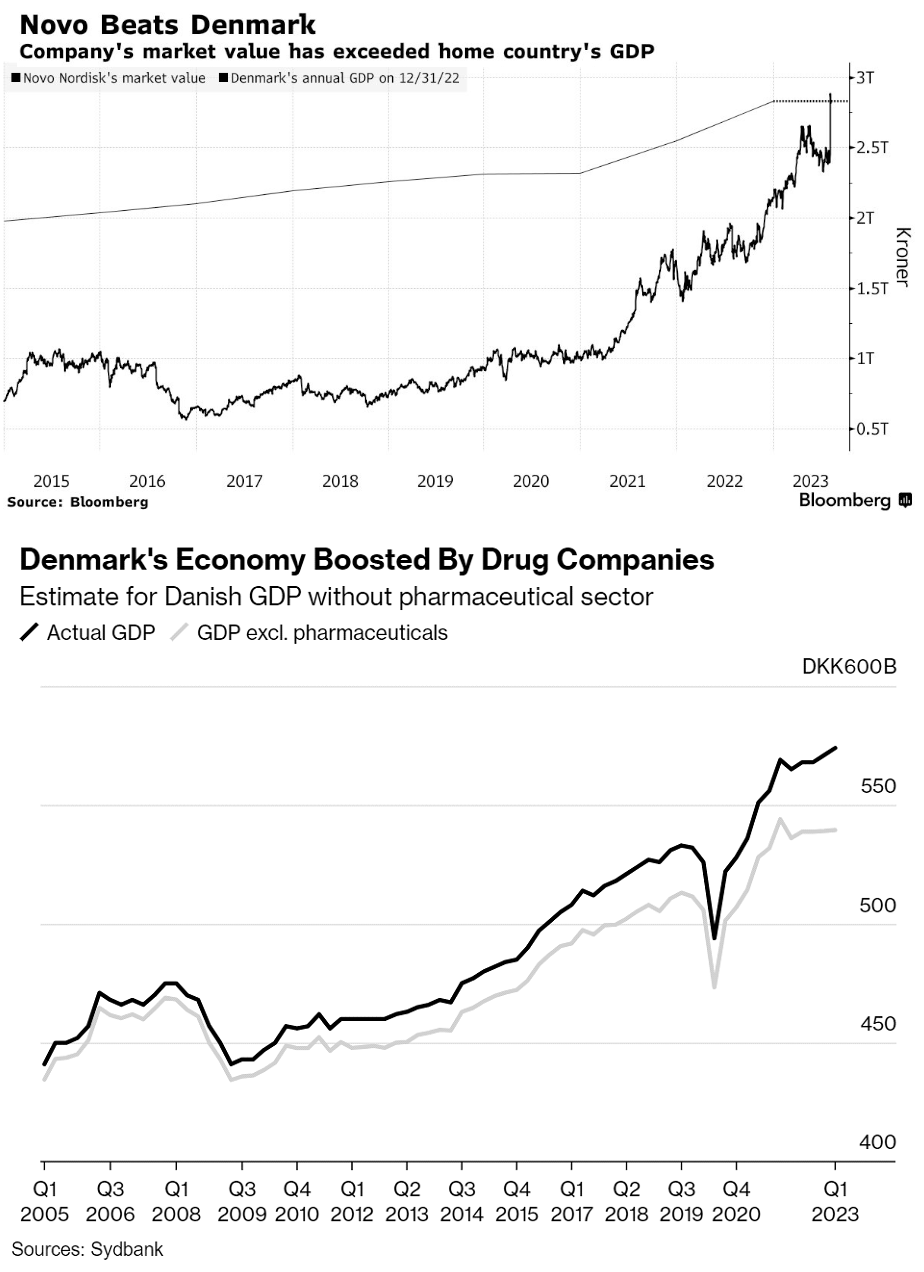

Датская фармацевтическая компания Novo Nordisk достигла больших успехов в создании и выводе на рынок препарата для снижения веса Wegovy. Стоимость акций компании продемонстрировала резкий рост на более чем 200% с начала 2020 г., капитализация Novo Nordisk превысила годовой ВВП Дании. Компания заняла второе место по рыночной капитализации среди европейских фирм, уступая только LVMH.

Параллельно с ростом капитализации компания стала оказывать чувствительное влияние на экономику Дании:

- Благодаря фармацевтическому сектору Дания смогла избежать рецессии. ВВП страны за первое полугодие 2023 г. показал рост на 1,7% по сравнению с аналогичным периодом прошлого года. Без учета фармацевтического сектора ВВП сократился бы на 0,3%.

- Приток средств в иностранных валютах повысил спрос на датскую крону и вынудил Центральный банк снизить ставку относительно ставок по евро (курс кроны привязан к курсу евро на уровне 7,46 +/- 2,25%).

- Наблюдается рост интереса к иным датским компаниям, что стимулирует рост объемов инвестиций.

Все это вынуждает местные власти уделять все большее внимание состоянию Novo Nordisk, так как любая проблема компании напрямую скажется на состоянии экономики. Такая зависимость в ближайшем будущем, вероятно, будет расти: на рынке присутствует огромный неудовлетворенный спрос на препараты для снижения веса; компания инвестирует средства в новые производственные мощности; отсутствуют иные крупные и быстрорастущие бизнесы, способные компенсировать перекос, порождаемый фармацевтическим сектором.

Сложившаяся ситуация становится все более схожа с положением компании Nokia в первой половине 2000-х. В пиковый период Nokia была ответственной за 4% ВВП Финляндии, 20% от объемов экспорта, 1% занятости и 15–20% корпоративных налоговых поступлений (corporate income tax), капитализация компании превысила 60% от годового ВВП. Не выдержав конкуренции на рынке смартфонов, к концу 2000-х Nokia начала сокращать свой бизнес в сегменте мобильных телефонов (но продолжила работу в сегменте телекоммуникационного оборудования). Это привело к обвальному падению капитализации и масштабным сокращениям рабочих мест. Тем не менее это не оказало катастрофического влияния на экономику Финляндии, поскольку:

- Падение показателей оказалось постепенным, а не обвальным. Компания сокращала объемы, а не прекратила деятельность полностью.

- Nokia продемонстрировала высокую социальную ответственность. Работники, попавшие под сокращение, получали от компании помощь в поиске новой работы, переобучении или создании нового бизнеса (компания предоставляла seed-капитал). Часть возникших фирм оказались успешными и создали новые рабочие места.

- В 2013 г. бизнес в сегменте мобильных устройств был продан Microsoft, который продолжил работу, пытаясь возродить бренд, в том числе осуществляя инвестиции и увеличивая штат (в основном нанимались бывшие работники Nokia), что временно поддержало рынок труда.

#Акции

#Константин_Жданович, финансовый аналитик Movchan’s Group

Датская фармацевтическая компания Novo Nordisk достигла больших успехов в создании и выводе на рынок препарата для снижения веса Wegovy. Стоимость акций компании продемонстрировала резкий рост на более чем 200% с начала 2020 г., капитализация Novo Nordisk превысила годовой ВВП Дании. Компания заняла второе место по рыночной капитализации среди европейских фирм, уступая только LVMH.

Параллельно с ростом капитализации компания стала оказывать чувствительное влияние на экономику Дании:

- Благодаря фармацевтическому сектору Дания смогла избежать рецессии. ВВП страны за первое полугодие 2023 г. показал рост на 1,7% по сравнению с аналогичным периодом прошлого года. Без учета фармацевтического сектора ВВП сократился бы на 0,3%.

- Приток средств в иностранных валютах повысил спрос на датскую крону и вынудил Центральный банк снизить ставку относительно ставок по евро (курс кроны привязан к курсу евро на уровне 7,46 +/- 2,25%).

- Наблюдается рост интереса к иным датским компаниям, что стимулирует рост объемов инвестиций.

Все это вынуждает местные власти уделять все большее внимание состоянию Novo Nordisk, так как любая проблема компании напрямую скажется на состоянии экономики. Такая зависимость в ближайшем будущем, вероятно, будет расти: на рынке присутствует огромный неудовлетворенный спрос на препараты для снижения веса; компания инвестирует средства в новые производственные мощности; отсутствуют иные крупные и быстрорастущие бизнесы, способные компенсировать перекос, порождаемый фармацевтическим сектором.

Сложившаяся ситуация становится все более схожа с положением компании Nokia в первой половине 2000-х. В пиковый период Nokia была ответственной за 4% ВВП Финляндии, 20% от объемов экспорта, 1% занятости и 15–20% корпоративных налоговых поступлений (corporate income tax), капитализация компании превысила 60% от годового ВВП. Не выдержав конкуренции на рынке смартфонов, к концу 2000-х Nokia начала сокращать свой бизнес в сегменте мобильных телефонов (но продолжила работу в сегменте телекоммуникационного оборудования). Это привело к обвальному падению капитализации и масштабным сокращениям рабочих мест. Тем не менее это не оказало катастрофического влияния на экономику Финляндии, поскольку:

- Падение показателей оказалось постепенным, а не обвальным. Компания сокращала объемы, а не прекратила деятельность полностью.

- Nokia продемонстрировала высокую социальную ответственность. Работники, попавшие под сокращение, получали от компании помощь в поиске новой работы, переобучении или создании нового бизнеса (компания предоставляла seed-капитал). Часть возникших фирм оказались успешными и создали новые рабочие места.

- В 2013 г. бизнес в сегменте мобильных устройств был продан Microsoft, который продолжил работу, пытаясь возродить бренд, в том числе осуществляя инвестиции и увеличивая штат (в основном нанимались бывшие работники Nokia), что временно поддержало рынок труда.

#Акции

{kind=link}

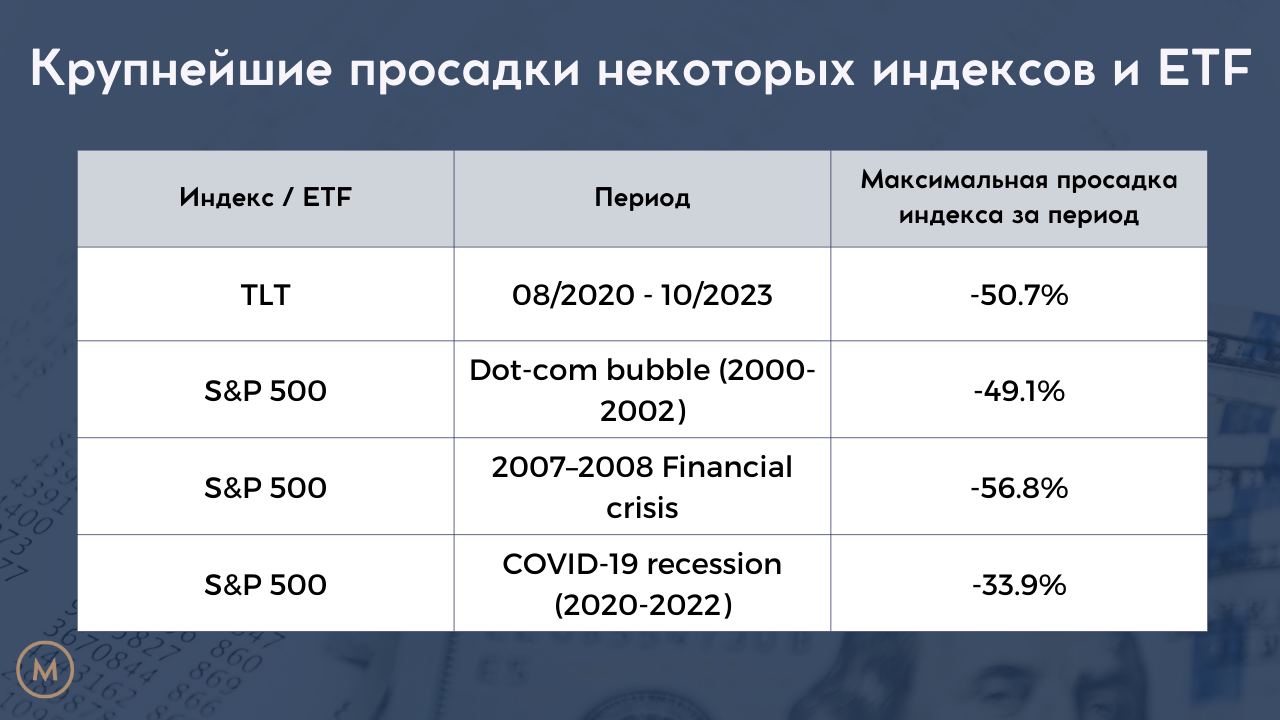

ETF TLT — «безрисковые» государственные облигации США с просадкой 50%

#Константин_Жданович, финансовый аналитик Movchan’s Group

В октябре 2023 года ETF TLT (iShares 20 Plus Year Treasury Bond ETF), инвестирующий в долгосрочные государственные облигации США, потерял более 50% своей стоимости.

Облигации, инвестиции в которые считаются «безрисковыми», на деле принесли инвесторам крупные убытки из-за повышения процентных ставок. Для TLT влияние ставок является значительным, в связи с длительным сроком до погашения облигаций. Чем дольше срок, тем выше дюрация, а следовательно, и чувствительность цены актива к изменению процентных ставок. Убытки по условно безрисковому инструменту оказались сопоставимыми с убытками на рынке акций в периоды кризисов.

Несмотря на это, интерес к TLT среди инвесторов растет. По данным Reuters, фонд привлек 17,6 млрд. долларов с начала 2023 года, что позволило ему удвоить размер — до 39,2 млрд. долларов.

ETF TLT вряд ли можно назвать пригодным для частных инвестиционных портфелей как безрисковый инструмент. Однако для профессиональных игроков TLT является привлекательным для создания простой и дешевой ставки на снижение процентных ставок — при их снижении цена актива будет расти за счет высокой дюрации портфеля.

#Инвестиции #США #Доходность

#Константин_Жданович, финансовый аналитик Movchan’s Group

В октябре 2023 года ETF TLT (iShares 20 Plus Year Treasury Bond ETF), инвестирующий в долгосрочные государственные облигации США, потерял более 50% своей стоимости.

Облигации, инвестиции в которые считаются «безрисковыми», на деле принесли инвесторам крупные убытки из-за повышения процентных ставок. Для TLT влияние ставок является значительным, в связи с длительным сроком до погашения облигаций. Чем дольше срок, тем выше дюрация, а следовательно, и чувствительность цены актива к изменению процентных ставок. Убытки по условно безрисковому инструменту оказались сопоставимыми с убытками на рынке акций в периоды кризисов.

Несмотря на это, интерес к TLT среди инвесторов растет. По данным Reuters, фонд привлек 17,6 млрд. долларов с начала 2023 года, что позволило ему удвоить размер — до 39,2 млрд. долларов.

ETF TLT вряд ли можно назвать пригодным для частных инвестиционных портфелей как безрисковый инструмент. Однако для профессиональных игроков TLT является привлекательным для создания простой и дешевой ставки на снижение процентных ставок — при их снижении цена актива будет расти за счет высокой дюрации портфеля.

#Инвестиции #США #Доходность

{kind=link}