ЗА ВРЕМЯ ПАНДЕМИИ В КАЗАХСТАНЕ СОКРАТИЛОСЬ КОЛИЧЕСТВО ЗАРЕГИСТРИРОВАННЫХ БРАКОВ, И ЧТО ЭТО ЗНАЧИТ ДЛЯ ЭКОНОМИКИ

Интересные данные по бракам и разводам за 2020 год представило БНС АСПиР. Так, за пандемический год количество зарегистрированных браков в Казахстане упало на 7,6% до 128,8 тыс. Вместе с тем, несмотря на все опасения, количество разводов тоже сократилось – на 19,7% до 48,0 тыс. В целом в 2020 году на 1000 новых браков пришлось 373 разводов.

Еще несколько интересных фактов по данной теме, зафиксированных в прошедшем году:

- самый высокий уровень брачности зафиксирован в г.Нур-Султан, где общий коэффициент брачности составил 9,13 на 1000 населения, самый низкий уровень в Северо-Казахстанской области – 5,37 на 1000 населения;

- средний возраст вступления в первый брак среди мужчин – 27,5 лет, среди женщин – 24,8 лет.

- 36,1% мужчин вступают в брак в возрасте 25-29 лет, 43,7% женщин вступают в брак в возрасте 20-24 года;

- доля моноэтнических браков составило 86%, соответственно, межэтнических – 14%;

- высокий уровень разводимости наблюдался в г.Нур-Султан и Павлодарской области, где общий коэффициент разводимости составил 3,61 случая на 1000 населения, самый низкий в Туркестанской области – 1,31 случая на 1000 населения;

- наибольшее число разводов характерно для супружеских пар, не имеющих общих детей, и их доля составила 34,9%;

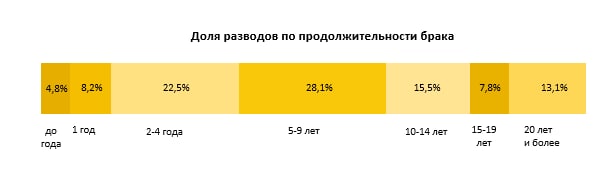

- основная доля разводов, 28,1% от их общего числа приходится на группу лиц, продолжительность брака которых составила 5-9 лет;

- доля разводов среди лиц с продолжительностью брака 2-4 года составила 22,5%, после года совместной жизни – 8,2%, в течение года с момента заключения брака составила 4,8%.

С экономической точки зрения более заметное сокращение числа разводов и при этом превышение абсолютного числа новых заключенных браков над разводами отражает относительно большую степень консолидации и прироста числа домашних хозяйств в стране. Это, в свою очередь, является важным фактором более устойчивого и качественного роста внутреннего потребления.

Редакция телеграм-канала @tengenomika

Интересные данные по бракам и разводам за 2020 год представило БНС АСПиР. Так, за пандемический год количество зарегистрированных браков в Казахстане упало на 7,6% до 128,8 тыс. Вместе с тем, несмотря на все опасения, количество разводов тоже сократилось – на 19,7% до 48,0 тыс. В целом в 2020 году на 1000 новых браков пришлось 373 разводов.

Еще несколько интересных фактов по данной теме, зафиксированных в прошедшем году:

- самый высокий уровень брачности зафиксирован в г.Нур-Султан, где общий коэффициент брачности составил 9,13 на 1000 населения, самый низкий уровень в Северо-Казахстанской области – 5,37 на 1000 населения;

- средний возраст вступления в первый брак среди мужчин – 27,5 лет, среди женщин – 24,8 лет.

- 36,1% мужчин вступают в брак в возрасте 25-29 лет, 43,7% женщин вступают в брак в возрасте 20-24 года;

- доля моноэтнических браков составило 86%, соответственно, межэтнических – 14%;

- высокий уровень разводимости наблюдался в г.Нур-Султан и Павлодарской области, где общий коэффициент разводимости составил 3,61 случая на 1000 населения, самый низкий в Туркестанской области – 1,31 случая на 1000 населения;

- наибольшее число разводов характерно для супружеских пар, не имеющих общих детей, и их доля составила 34,9%;

- основная доля разводов, 28,1% от их общего числа приходится на группу лиц, продолжительность брака которых составила 5-9 лет;

- доля разводов среди лиц с продолжительностью брака 2-4 года составила 22,5%, после года совместной жизни – 8,2%, в течение года с момента заключения брака составила 4,8%.

С экономической точки зрения более заметное сокращение числа разводов и при этом превышение абсолютного числа новых заключенных браков над разводами отражает относительно большую степень консолидации и прироста числа домашних хозяйств в стране. Это, в свою очередь, является важным фактором более устойчивого и качественного роста внутреннего потребления.

Редакция телеграм-канала @tengenomika

{kind=link}

ЧТО С ВАЛЮТНЫМИ КУРСАМИ?

Курс китайского юаня к доллару США вновь побил трехлетний рекорд, укрепившись до 6,36, оставив позади все шоки, которые поглощались парой USDCNY в результате торговой войны между США и Китаем и впоследствии Великого коронавирусного локдауна.

Помимо юаня на днях рекордные темпы укрепления к доллару США также демонстрировали ряд валют других развивающихся экономики. Как правило, это сырьевые и индустриальные страны, не сконцентрированные на экспорте нефти, газа и их производных, как южноафриканский ранд, ботсванская пула, филиппинское песо.

Наряду с этим есть также страны, где, наоборот, в настоящее время курс валют обновляют исторические уровни обесценения по различным внутренним экономическим и внешним геополитическим причинам. К ним относятся турецкая лира, аргентинское песо, узбекским сум, таджикский сомони и, конечно же, венесуэльский боливар. Кстати, курс последнего к доллару США уже перевалил за 3 млн. боливар, а с начала этого года данная валюта обесценилась к американской валюте почти в три раза.

Очень примечательно еще и отметить, что вполне стабильны сейчас курсы белорусского рубля, несмотря на объявленные санкции запада против страны на фоне инцидента с перехватом самолета, и рупии в Индии, которая совсем недавно стала мировым эпицентром третьей волны пандемии COVID-19.

Что касается «нефтяных» валют, то здесь все довольно прозрачно: цена на нефть торгуется в боковике, периодически приближаясь к отметке в 70 USD за баррель сверху, и опускаясь до 63-65 USD за баррель. На этом фоне курсы канадского доллара, российского рубля, норвежской кроны, мексиканского песо и нашего тенге торгуются к доллару США тоже в некотором боковом тренде и коридоре. В частности, для пары USDKZT такой боковик в течение последнего месяца проходил в промежутке 426 и 429 тенге за доллар США.

Редакция телеграм-канала @tengenomika

Курс китайского юаня к доллару США вновь побил трехлетний рекорд, укрепившись до 6,36, оставив позади все шоки, которые поглощались парой USDCNY в результате торговой войны между США и Китаем и впоследствии Великого коронавирусного локдауна.

Помимо юаня на днях рекордные темпы укрепления к доллару США также демонстрировали ряд валют других развивающихся экономики. Как правило, это сырьевые и индустриальные страны, не сконцентрированные на экспорте нефти, газа и их производных, как южноафриканский ранд, ботсванская пула, филиппинское песо.

Наряду с этим есть также страны, где, наоборот, в настоящее время курс валют обновляют исторические уровни обесценения по различным внутренним экономическим и внешним геополитическим причинам. К ним относятся турецкая лира, аргентинское песо, узбекским сум, таджикский сомони и, конечно же, венесуэльский боливар. Кстати, курс последнего к доллару США уже перевалил за 3 млн. боливар, а с начала этого года данная валюта обесценилась к американской валюте почти в три раза.

Очень примечательно еще и отметить, что вполне стабильны сейчас курсы белорусского рубля, несмотря на объявленные санкции запада против страны на фоне инцидента с перехватом самолета, и рупии в Индии, которая совсем недавно стала мировым эпицентром третьей волны пандемии COVID-19.

Что касается «нефтяных» валют, то здесь все довольно прозрачно: цена на нефть торгуется в боковике, периодически приближаясь к отметке в 70 USD за баррель сверху, и опускаясь до 63-65 USD за баррель. На этом фоне курсы канадского доллара, российского рубля, норвежской кроны, мексиканского песо и нашего тенге торгуются к доллару США тоже в некотором боковом тренде и коридоре. В частности, для пары USDKZT такой боковик в течение последнего месяца проходил в промежутке 426 и 429 тенге за доллар США.

Редакция телеграм-канала @tengenomika

{kind=link}

Forwarded from Ручная Экономика

ИНВЕСТИЦИИ В ГЕОЛОГОРАЗВЕДКУ

Казахстан является крупной добывающей страной. Почти все разрабатываемые месторождения были открыты в советский период. В тот период геологоразведка осуществлялась за счет государства. Логично, поскольку все средства производства находились в госсобственности.

После обретения независимости рыночные реалии полностью переформатировали добывающую отрасль. Отныне инвестиции в геологоразведку и разработку месторождений суждено осуществлять частному бизнесу. Государству отводится пассивная роль создания стабильного законодательства, климата и инфраструктуры, привлекающей инвестиции и сокращающей риски.

Однако окончательное формирование законодательной парадигмы, отражающей рыночные закономерности и современную модель управления отраслью, произошло лишь 25 лет спустя с введением Кодекса о недрах (летом 2018 года).

Единственное направление, которое за 30 лет не претерпело рыночно ориентированного формата – это государственная геология. Функционал гос.геологии все еще отвечает за восполнение минерально-сырьевой базы, хотя непонятно, как это возможно. Вместе с тем за инвестиции в геологоразведку и добычу отвечают департаменты недропользования Минэнерго и Мининдустрии. Кроме того, не выстроенная система современной информационной инфраструктуры в геологии создает дополнительные неудобства и риски. Например в открытом доступе до сих пор нет анонимной базы данных первичной и вторичной геологической информации (даже в сканированном виде), а также координат всех запретных для недропользования территорий (например заповедники).

В дополнение к существенному отставанию по выстраиванию современной информационной инфраструктуры государственная геология все еще таргетирует привлечение инвесторов через нацкомпании, противопоставляя общим правилам «первой заявки» на рынке. Помимо противоречий с программными документами государственного планирования и обозначенной государственной политике такое стремление лишь дискредитирует проделанные и объявленные реформы.

Вызывает интерес серия интервью одного из функционеров реформы недропользования юридического партнера фирмы Haller Lomax Тимура Одилова и последовавшая дежурная реакция ведомства подтверждают риски снижения инвестиционной привлекательности страны.

Также смущает, что МЭГПР может публично отрицать свое стремление восстановить приоритетное положение национальной компании, при этом продвигая концепцию профильного законопроекта на заседании МВК при министерстве юстиции.

Борьба за влияние на рынке недропользования, развернутая МЭГПР, после алогичного перевода в свою структуру геологического ведомства, традиционно обслуживающую добывающую отрасль, снижает ее инвестиционную привлекательность и порождает конфликт интересов в политике министерства между экологической повесткой и недропользованием, которая существовала в бытность экологического ведомства в структуре министерства энергетики.

Телеграм-канал @RiskTakersKZ

Казахстан является крупной добывающей страной. Почти все разрабатываемые месторождения были открыты в советский период. В тот период геологоразведка осуществлялась за счет государства. Логично, поскольку все средства производства находились в госсобственности.

После обретения независимости рыночные реалии полностью переформатировали добывающую отрасль. Отныне инвестиции в геологоразведку и разработку месторождений суждено осуществлять частному бизнесу. Государству отводится пассивная роль создания стабильного законодательства, климата и инфраструктуры, привлекающей инвестиции и сокращающей риски.

Однако окончательное формирование законодательной парадигмы, отражающей рыночные закономерности и современную модель управления отраслью, произошло лишь 25 лет спустя с введением Кодекса о недрах (летом 2018 года).

Единственное направление, которое за 30 лет не претерпело рыночно ориентированного формата – это государственная геология. Функционал гос.геологии все еще отвечает за восполнение минерально-сырьевой базы, хотя непонятно, как это возможно. Вместе с тем за инвестиции в геологоразведку и добычу отвечают департаменты недропользования Минэнерго и Мининдустрии. Кроме того, не выстроенная система современной информационной инфраструктуры в геологии создает дополнительные неудобства и риски. Например в открытом доступе до сих пор нет анонимной базы данных первичной и вторичной геологической информации (даже в сканированном виде), а также координат всех запретных для недропользования территорий (например заповедники).

В дополнение к существенному отставанию по выстраиванию современной информационной инфраструктуры государственная геология все еще таргетирует привлечение инвесторов через нацкомпании, противопоставляя общим правилам «первой заявки» на рынке. Помимо противоречий с программными документами государственного планирования и обозначенной государственной политике такое стремление лишь дискредитирует проделанные и объявленные реформы.

Вызывает интерес серия интервью одного из функционеров реформы недропользования юридического партнера фирмы Haller Lomax Тимура Одилова и последовавшая дежурная реакция ведомства подтверждают риски снижения инвестиционной привлекательности страны.

Также смущает, что МЭГПР может публично отрицать свое стремление восстановить приоритетное положение национальной компании, при этом продвигая концепцию профильного законопроекта на заседании МВК при министерстве юстиции.

Борьба за влияние на рынке недропользования, развернутая МЭГПР, после алогичного перевода в свою структуру геологического ведомства, традиционно обслуживающую добывающую отрасль, снижает ее инвестиционную привлекательность и порождает конфликт интересов в политике министерства между экологической повесткой и недропользованием, которая существовала в бытность экологического ведомства в структуре министерства энергетики.

Телеграм-канал @RiskTakersKZ

{kind=link}

ЦЕНА НА НЕФТЬ РАСТЕТ, НО ПОЧЕМУ КУРС ТЕНГЕ УКРЕПЛЯЕТСЯ СЛАБО?

Возвращаясь к теме валютных курсов, к нам стало много поступать вопросов о том, почему цены на нефть сейчас близки с локальным пикам, а курс тенге к доллару США не проявляет пропорционального укрепления?

Ответ здесь прост: цена на нефть ключевой, но не единственный и исчерпывающий фактор как для курса тенге, так и для курса валют других стран-нефтеэкспортеров. Из этого следует, что связь между курсом тенге к доллару США и котировками нефти нелинейная и без строгих и устойчивых во времени пропорций.

Так, среди внешних факторов на курсе тенге помимо динамики цены на нефть также сказываются глобальная цена доллара США в виде индекса DXY, экономическое положение дел в странах-торговых партнерах и, разумеется, геополитическая повестка. Среди внутренних факторов курса тенге следует отметить изменения в структуре и динамике показателей платежного баланса, налоговые недели, различные сезонные факторы и в целом сдвиги и тренды в экономической активности.

И отличным примером того, что связь между курсом тенге к резервным валютам и ценой на нефть абсолютно нелинейная и в количественных параметрах не всегда устойчивая из-за наличия других важных (представленных выше факторов) является не только текущая ситуация на внутреннем валютном рынке, характеризуемая в меньшей реакции укрепления USDKZT в ответ на рост котировок Brent. Так, в течение 2020-2021 годов были и моменты, когда цена на нефть была, наоборот, заметно ниже нынешних уровней, при этом курс тенге к доллару США был более крепким, чем сейчас. Это промежуток май-июль прошлого года: цена на нефть марки Brent – 29-44 USD за баррель, USDKZT – 397-410; а также февраль этого года: 60-65 USD за баррель, USDKZT – 415-417.

Отсюда и следует главный вывод, что цена на нефть ключевой, но не единственный и исчерпывающий фактор для курса тенге, что объясняет наличие нелинейной связи между этими двумя макропараметрами.

К слову, если Вас интересуют научные объяснения и более детализированный разбор ситуации, когда между ценой на экспортируемое сырье и курсом национальной валют отсутствует парная линейная связь, то мы рекомендуем изучить исследование казахстанских экономистов, опубликованные еще в сентябре 2017 года. В ней авторы очень доступно проанализировали и объяснили тему курсообразования в сырьевых экономиках, включая не только Казахстан, но и Россию, Венесуэлу, Норвегию, Канаду, Нигерию, Чили, Перу, Кыргызстан, ЮАР, Бразилию и Аргентину.

Редакция телеграм-канала @tengenomika

Возвращаясь к теме валютных курсов, к нам стало много поступать вопросов о том, почему цены на нефть сейчас близки с локальным пикам, а курс тенге к доллару США не проявляет пропорционального укрепления?

Ответ здесь прост: цена на нефть ключевой, но не единственный и исчерпывающий фактор как для курса тенге, так и для курса валют других стран-нефтеэкспортеров. Из этого следует, что связь между курсом тенге к доллару США и котировками нефти нелинейная и без строгих и устойчивых во времени пропорций.

Так, среди внешних факторов на курсе тенге помимо динамики цены на нефть также сказываются глобальная цена доллара США в виде индекса DXY, экономическое положение дел в странах-торговых партнерах и, разумеется, геополитическая повестка. Среди внутренних факторов курса тенге следует отметить изменения в структуре и динамике показателей платежного баланса, налоговые недели, различные сезонные факторы и в целом сдвиги и тренды в экономической активности.

И отличным примером того, что связь между курсом тенге к резервным валютам и ценой на нефть абсолютно нелинейная и в количественных параметрах не всегда устойчивая из-за наличия других важных (представленных выше факторов) является не только текущая ситуация на внутреннем валютном рынке, характеризуемая в меньшей реакции укрепления USDKZT в ответ на рост котировок Brent. Так, в течение 2020-2021 годов были и моменты, когда цена на нефть была, наоборот, заметно ниже нынешних уровней, при этом курс тенге к доллару США был более крепким, чем сейчас. Это промежуток май-июль прошлого года: цена на нефть марки Brent – 29-44 USD за баррель, USDKZT – 397-410; а также февраль этого года: 60-65 USD за баррель, USDKZT – 415-417.

Отсюда и следует главный вывод, что цена на нефть ключевой, но не единственный и исчерпывающий фактор для курса тенге, что объясняет наличие нелинейной связи между этими двумя макропараметрами.

К слову, если Вас интересуют научные объяснения и более детализированный разбор ситуации, когда между ценой на экспортируемое сырье и курсом национальной валют отсутствует парная линейная связь, то мы рекомендуем изучить исследование казахстанских экономистов, опубликованные еще в сентябре 2017 года. В ней авторы очень доступно проанализировали и объяснили тему курсообразования в сырьевых экономиках, включая не только Казахстан, но и Россию, Венесуэлу, Норвегию, Канаду, Нигерию, Чили, Перу, Кыргызстан, ЮАР, Бразилию и Аргентину.

Редакция телеграм-канала @tengenomika

PWC KAZAKHSTAN: 56% РЕСПОНДЕНТОВ ОЖИДАЮТ КУРС USDKZT НЕ ВЫШЕ 430 В ТЕЧЕНИЕ ГОДА

PwC Kazakhstan опубликовал второй в 2021 году макроэкономический обзор с прогнозами по ключевым показателям экономики, которые основаны на опросах 19 ведущих экономистов и финансистов, а также представителей академической среды в Казахстане.

В числе постоянных участников опроса PwC Kazakhstan Сабит Хакимжанов (Директор департамента - Центр исследований и анализа, НБРК), Ораз Жандосов (Директор, Центр экономического анализа "РАКУРС"), Олжас Тулеуов (Cоветник Председателя, НБРК), Мурат Кошенов (Заместитель Председателя Правления, Халык Банк), Тимур Габасов (Директор департамента казначейства, Банк ЦентрКредит) и др.

В целом проведенная работа PwC продемонстрировала следующие результаты:

- 69% респондентов ожидают U-образный сценарий восстановления экономики после COVID-19

- 75% респондентов ожидают цену на нефть марки Brent в течение года ниже 66,5 USD за баррель

- 56% респондентов ожидают курс USDKZT не выше 430 тенге за доллар США

- 61% респондентов ожидают инфляцию в течение года ниже или равную 7%

- 61% респондентов ожидают значение базовой ставки НБРК в течение года выше или равное 8,5%.

Полная версия отчета доступна по ссылке – https://cutt.ly/lngD9xc

Редакция телеграм-канала @tengenomika

PwC Kazakhstan опубликовал второй в 2021 году макроэкономический обзор с прогнозами по ключевым показателям экономики, которые основаны на опросах 19 ведущих экономистов и финансистов, а также представителей академической среды в Казахстане.

В числе постоянных участников опроса PwC Kazakhstan Сабит Хакимжанов (Директор департамента - Центр исследований и анализа, НБРК), Ораз Жандосов (Директор, Центр экономического анализа "РАКУРС"), Олжас Тулеуов (Cоветник Председателя, НБРК), Мурат Кошенов (Заместитель Председателя Правления, Халык Банк), Тимур Габасов (Директор департамента казначейства, Банк ЦентрКредит) и др.

В целом проведенная работа PwC продемонстрировала следующие результаты:

- 69% респондентов ожидают U-образный сценарий восстановления экономики после COVID-19

- 75% респондентов ожидают цену на нефть марки Brent в течение года ниже 66,5 USD за баррель

- 56% респондентов ожидают курс USDKZT не выше 430 тенге за доллар США

- 61% респондентов ожидают инфляцию в течение года ниже или равную 7%

- 61% респондентов ожидают значение базовой ставки НБРК в течение года выше или равное 8,5%.

Полная версия отчета доступна по ссылке – https://cutt.ly/lngD9xc

Редакция телеграм-канала @tengenomika

{kind=link}

В МАЕ ГОДОВАЯ ИНФЛЯЦИЯ В КАЗАХСТАНЕ СОСТАВИЛА 7,2%. ПОЧЕМУ?

По данным БНС АСПиР, уровень годовой инфляции в Казахстане по итогам мая сложился на уровне 7,2% после 7,0% в апреле. При этом, наблюдается усиление инфляционных процессов в разрезе цен на платные услуги (сервисная инфляция). Так, за месяц годовой уровень сервисной инфляции прибавил сразу 1 процентный пункт, увеличившись с 4,1% до 5,1% (максимальное значение с июля 2018 года), что связано с низкой базой показателя за аналогичный месяц прошлого года, когда в условиях жесткого локдауна происходило административное сокращение регулируемых тарифов и цен на жилищно-коммунальные услуги. В частности, за прошедший месяц зафиксирован сильный прирост тарифов на электроэнергию (в годовом выражении +7,0% в мае против +2,8% в апреле), вывоз мусора (13,4% против +16,9%), холодную воду (+7,3% против +2,7%), горячую воду (+3,7% против -0,3%) и водоотведение (+5,6% против 0,6%).

В части непродовольственных товаров годовая инфляция в мае также ускорилась, но более сдержано, чем это было в предыдущие месяцы – с 6,4% до 6,7%. Вместе с тем, среди товаров непродовольственного характера привлекает к себе внимание продолжающийся тренд удорожания цен на бензин. Так, если в апреле в годовом выражении бензин подорожал на 10,0%, то теперь он стал дороже на 12,7%, что связано с сокращением внутреннего предложения топлива на фоне ремонта Шымкентского НПЗ и увеличения объемов экспорта топлива. При этом, особенность удорожания бензина (как и тарифов на жилищно-коммунальные услуги) заключается в том, что в результате этот процесс мультипликативно увеличивает издержки производителей и посредников на рынке товаров, что в конечном итоге может проинфляционно отразиться на общем уровне потребительских цен в экономике.

Если же говорить про продовольственную инфляцию, которая в прошлом году выступала главным драйвером роста общей инфляции в Казахстане, то она остается на высоких уровнях, но демонстрирует умеренное замедление. Так, в мае годовой уровень продовольственной инфляции составил 9,3% (против +9,8 в апреле), что стало минимальным значением с марта прошлого года. В продуктовом разрезе произошло замедление годового прирост цен на хлебобулочные изделия и крупы (+9,1% в мае и +9,6% в апреле), мясо (+6,8% и +7,3%), молочные продукты (+8,0% и +8,2%), фрукты и овощи (+4,4% и +5,7%).

Редакция телеграм-канала @tengenomika

По данным БНС АСПиР, уровень годовой инфляции в Казахстане по итогам мая сложился на уровне 7,2% после 7,0% в апреле. При этом, наблюдается усиление инфляционных процессов в разрезе цен на платные услуги (сервисная инфляция). Так, за месяц годовой уровень сервисной инфляции прибавил сразу 1 процентный пункт, увеличившись с 4,1% до 5,1% (максимальное значение с июля 2018 года), что связано с низкой базой показателя за аналогичный месяц прошлого года, когда в условиях жесткого локдауна происходило административное сокращение регулируемых тарифов и цен на жилищно-коммунальные услуги. В частности, за прошедший месяц зафиксирован сильный прирост тарифов на электроэнергию (в годовом выражении +7,0% в мае против +2,8% в апреле), вывоз мусора (13,4% против +16,9%), холодную воду (+7,3% против +2,7%), горячую воду (+3,7% против -0,3%) и водоотведение (+5,6% против 0,6%).

В части непродовольственных товаров годовая инфляция в мае также ускорилась, но более сдержано, чем это было в предыдущие месяцы – с 6,4% до 6,7%. Вместе с тем, среди товаров непродовольственного характера привлекает к себе внимание продолжающийся тренд удорожания цен на бензин. Так, если в апреле в годовом выражении бензин подорожал на 10,0%, то теперь он стал дороже на 12,7%, что связано с сокращением внутреннего предложения топлива на фоне ремонта Шымкентского НПЗ и увеличения объемов экспорта топлива. При этом, особенность удорожания бензина (как и тарифов на жилищно-коммунальные услуги) заключается в том, что в результате этот процесс мультипликативно увеличивает издержки производителей и посредников на рынке товаров, что в конечном итоге может проинфляционно отразиться на общем уровне потребительских цен в экономике.

Если же говорить про продовольственную инфляцию, которая в прошлом году выступала главным драйвером роста общей инфляции в Казахстане, то она остается на высоких уровнях, но демонстрирует умеренное замедление. Так, в мае годовой уровень продовольственной инфляции составил 9,3% (против +9,8 в апреле), что стало минимальным значением с марта прошлого года. В продуктовом разрезе произошло замедление годового прирост цен на хлебобулочные изделия и крупы (+9,1% в мае и +9,6% в апреле), мясо (+6,8% и +7,3%), молочные продукты (+8,0% и +8,2%), фрукты и овощи (+4,4% и +5,7%).

Редакция телеграм-канала @tengenomika

{kind=link}

ТУРЕЦКАЯ ЛИРА В ОЧЕРЕДНОЙ РАЗ ПРОТЕСТИРОВАЛА ИСТОРИЧЕСКИЕ ПИКИ ПАДЕНИЯ К ДОЛЛАРУ США

Никогда такого не было, но вот опять.

Президент Турции г-н Эрдоган в интервью государственной телекомпании TRT Haber заявил: «Я по-прежнему заявляю - нам, безусловно, нужно снизить процентные ставки. Нам нужно увидеть июль и август, чтобы процентные ставки начали снижаться. Смягчение денежной политик снимет бремя с инвестиций». Напомним, что при таргете ЦБ Турции по инфляции в 5% рост общего уровеня потребительских цен в стране в годовом выражении близок к 20%. В этих условиях снижение ставки еще сильнее усилит инфляционную спираль в турецкой экономике.

Курс лиры на подобные слова главы Турции конечно же отреагировал падением к доллару США до новых исторических максимумов до 8,78, но потом смог немного отыграть скачок.

Напомним, что с начала года турецкая лира и без этого упала к доллару США на 18%, с начала 2020 года – на 44%. И это все преимущественно на фоне крайне противоречивой и непоследовательной политики ЦБ Турции, решения которого полностью стали зависеть от действий г-на Эрдогана и его окружения. В целом, за последние 10 лира обесценилась к доллару США почти в 6 раз.

Редакция телеграм-канала @tengenomika

Никогда такого не было, но вот опять.

Президент Турции г-н Эрдоган в интервью государственной телекомпании TRT Haber заявил: «Я по-прежнему заявляю - нам, безусловно, нужно снизить процентные ставки. Нам нужно увидеть июль и август, чтобы процентные ставки начали снижаться. Смягчение денежной политик снимет бремя с инвестиций». Напомним, что при таргете ЦБ Турции по инфляции в 5% рост общего уровеня потребительских цен в стране в годовом выражении близок к 20%. В этих условиях снижение ставки еще сильнее усилит инфляционную спираль в турецкой экономике.

Курс лиры на подобные слова главы Турции конечно же отреагировал падением к доллару США до новых исторических максимумов до 8,78, но потом смог немного отыграть скачок.

Напомним, что с начала года турецкая лира и без этого упала к доллару США на 18%, с начала 2020 года – на 44%. И это все преимущественно на фоне крайне противоречивой и непоследовательной политики ЦБ Турции, решения которого полностью стали зависеть от действий г-на Эрдогана и его окружения. В целом, за последние 10 лира обесценилась к доллару США почти в 6 раз.

Редакция телеграм-канала @tengenomika

{kind=link}

Forwarded from Ручная Экономика

ВНИМАНИЕ ВАКАНСИЯ!

Дорогие друзья,

К нам обратились коллеги из АРРФР. Агентство ищет к себе в команду талантливых профессионалов по нескольким направлениям. Коллеги готовы делиться знаниями и обучать нового сотрудника. Главное мотивация и желание.

Требование к кандидату:

▪️ Знание эконометрики и желательно одного/нескольких языков программирования (R/Python/Stata/Eviews/Matlab);

▪️ Понимание макроэкономических процессов или знание банковской аналитики (в зависимости от управления);

▪️ Английский язык.

Со своей стороны коллеги обещают интересную работу, связанную с моделированием и математическим анализом. Сейчас на стадии разработки много интересных проектов, которые не оставят равнодушным даже опытных специалистов.

Даже если у Вас нет опыта работы в банковском секторе, но есть хорошие навыки макро/микро моделирования, коллеги готовы рассмотреть кандидатуру. CV присылайте на Shyngys.shuneyev@finreg.kz (тема - CV, фамилия и имя). Зарплата конкурентная, обсуждается по итогам собеседования.

Телеграм-канал @RiskTakersKZ

Дорогие друзья,

К нам обратились коллеги из АРРФР. Агентство ищет к себе в команду талантливых профессионалов по нескольким направлениям. Коллеги готовы делиться знаниями и обучать нового сотрудника. Главное мотивация и желание.

Требование к кандидату:

▪️ Знание эконометрики и желательно одного/нескольких языков программирования (R/Python/Stata/Eviews/Matlab);

▪️ Понимание макроэкономических процессов или знание банковской аналитики (в зависимости от управления);

▪️ Английский язык.

Со своей стороны коллеги обещают интересную работу, связанную с моделированием и математическим анализом. Сейчас на стадии разработки много интересных проектов, которые не оставят равнодушным даже опытных специалистов.

Даже если у Вас нет опыта работы в банковском секторе, но есть хорошие навыки макро/микро моделирования, коллеги готовы рассмотреть кандидатуру. CV присылайте на Shyngys.shuneyev@finreg.kz (тема - CV, фамилия и имя). Зарплата конкурентная, обсуждается по итогам собеседования.

Телеграм-канал @RiskTakersKZ

{kind=link}

ИНФЛЯЦИЯ «ПОКОРЯЕТ» ГЕРМАНИЮ. ЧТО ЭТО ЗНАЧИТ ДЛЯ НАС?

Похоже, что все-таки мир находится в начале новой большой инфляционной волны, которая провоцируется постковидными шоками – рост цен на энергоносители и продовольствие, разрыв цепочек поставок и невиданные до этого времени масштабы монетарного и фискального стимулирования спроса и предложения.

Так, по последним данным стало известно, что среди развитых стран инфляция после США «захватила» теперь уже другой островок ценовой стабильности – Германию. Там, годовой уровень потребительских цен вырос на 2,5%, а это рекордное значение с сентября 2008 года, то есть за последние 12 лет. При этом, главными факторами роста инфляции в Дойчланде стали скачок цен на энергетические товары, а также структурные причины – отмена временного снижения НДС в начале этого года.

Макроэкономисты уже полностью признали, что «инфляционное цунами» уже доходит до практически всех крупных развивающихся экономик, за исключением некоторого ряда стран (пока). В этой связи, чтобы сбить перегрев экономики и тем самым замедлить рост цен, центральные банки данных стран активно стали сворачивать свои стимулирующие политики и переходить к нейтральным, а также сдерживающим денежно-кредитным условиям.

Тот факт, что инфляция теперь шаг за шагом становится риском и для развитых стран, может иметь глобальные последствия, а именно вероятное ответное ужесточение политик ФРС и ЕЦБ на горизонте 2-3 лет может привести к усилению оттока капитала из развивающихся рынков, что в свою очередь вполне способно стать триггером новой рецессии.

Редакция телеграм-канала @tengenomika

Похоже, что все-таки мир находится в начале новой большой инфляционной волны, которая провоцируется постковидными шоками – рост цен на энергоносители и продовольствие, разрыв цепочек поставок и невиданные до этого времени масштабы монетарного и фискального стимулирования спроса и предложения.

Так, по последним данным стало известно, что среди развитых стран инфляция после США «захватила» теперь уже другой островок ценовой стабильности – Германию. Там, годовой уровень потребительских цен вырос на 2,5%, а это рекордное значение с сентября 2008 года, то есть за последние 12 лет. При этом, главными факторами роста инфляции в Дойчланде стали скачок цен на энергетические товары, а также структурные причины – отмена временного снижения НДС в начале этого года.

Макроэкономисты уже полностью признали, что «инфляционное цунами» уже доходит до практически всех крупных развивающихся экономик, за исключением некоторого ряда стран (пока). В этой связи, чтобы сбить перегрев экономики и тем самым замедлить рост цен, центральные банки данных стран активно стали сворачивать свои стимулирующие политики и переходить к нейтральным, а также сдерживающим денежно-кредитным условиям.

Тот факт, что инфляция теперь шаг за шагом становится риском и для развитых стран, может иметь глобальные последствия, а именно вероятное ответное ужесточение политик ФРС и ЕЦБ на горизонте 2-3 лет может привести к усилению оттока капитала из развивающихся рынков, что в свою очередь вполне способно стать триггером новой рецессии.

Редакция телеграм-канала @tengenomika

{kind=link}

ПОТОМКИ ФАРАОНОВ

На днях вышел новый документальный фильм Рината Балгабаева о проблеме финансовых пирамид в Казахстане.

В фильме подробно разбираются частные случаи вовлечения граждан в финансовые пирамиды и последствия таких действий. Главный вопрос, которым задаются Ринат и его команда: «Почему казахстанцы так любят пирамиды?»

Мы настоятельно рекомендуем посмотреть данный фильм, который позволит Вам не повторять тех ошибок и переживать горький опыт, которым делятся герои фильма.

Также, со своей стороны хотим добавить, что подобного рода освещение острой социальной проблемы, как финансовые пирамиды, поможет казахстанцам избежать новых мошенничеств и быть более бдительными.

Ссылка на фильм.

Редакция телеграм-канала @tengenomika

На днях вышел новый документальный фильм Рината Балгабаева о проблеме финансовых пирамид в Казахстане.

В фильме подробно разбираются частные случаи вовлечения граждан в финансовые пирамиды и последствия таких действий. Главный вопрос, которым задаются Ринат и его команда: «Почему казахстанцы так любят пирамиды?»

Мы настоятельно рекомендуем посмотреть данный фильм, который позволит Вам не повторять тех ошибок и переживать горький опыт, которым делятся герои фильма.

Также, со своей стороны хотим добавить, что подобного рода освещение острой социальной проблемы, как финансовые пирамиды, поможет казахстанцам избежать новых мошенничеств и быть более бдительными.

Ссылка на фильм.

Редакция телеграм-канала @tengenomika

YouTube

Пирамида. Фильм "Потомки фараонов"

Почему казахстанцы так любят финансовые пирамиды?

В стране каждый год растет число пострадавших от финансовых пирамид. Только в 2020 году было выявлено более 100 подобных компаний, ущерб идет на миллиарды тенге, а пострадавших более сорока тысяч человек.…

В стране каждый год растет число пострадавших от финансовых пирамид. Только в 2020 году было выявлено более 100 подобных компаний, ущерб идет на миллиарды тенге, а пострадавших более сорока тысяч человек.…

Бесплатный вебинар про финансы

Приглашаем Вас принять участие в бесплатном вебинаре на тему "Просто о финансах" организованного совместно с BI University.

Автор телеграм каналов @tengenomika и @kazakh_trader Галымжан Айтказин поговорит на следующие темы:

❔ Что такое финансовая грамотность? Как распознать финансовые пирамиды?

❔ Почему нужно инвестировать? Понятие временной стоимости денег.

❔ Как выбирать инструменты для инвестирования и диверсифицировать портфель?

❔ Как выбрать брокера?

❔ Какой доход ожидать от рынка?

Время: 05.06.2021 (суббота) в 11:00

Ссылка: http://bit.ly/finance_webinar_biu

Сессия будет максимально интерактивной, так что у вас будет возможность задать интересующие вас вопросы.

@kazakh_trader

Приглашаем Вас принять участие в бесплатном вебинаре на тему "Просто о финансах" организованного совместно с BI University.

Автор телеграм каналов @tengenomika и @kazakh_trader Галымжан Айтказин поговорит на следующие темы:

❔ Что такое финансовая грамотность? Как распознать финансовые пирамиды?

❔ Почему нужно инвестировать? Понятие временной стоимости денег.

❔ Как выбирать инструменты для инвестирования и диверсифицировать портфель?

❔ Как выбрать брокера?

❔ Какой доход ожидать от рынка?

Время: 05.06.2021 (суббота) в 11:00

Ссылка: http://bit.ly/finance_webinar_biu

Сессия будет максимально интерактивной, так что у вас будет возможность задать интересующие вас вопросы.

@kazakh_trader

{kind=link}

В КАЗАХСТАНЕ РАСТУТ ОБЪЕМЫ ДОЛГОСРОЧНЫХ ТЕНГОВЫХ ДЕПОЗИТОВ. О ЧЕМ ЭТО ГОВОРИТ?

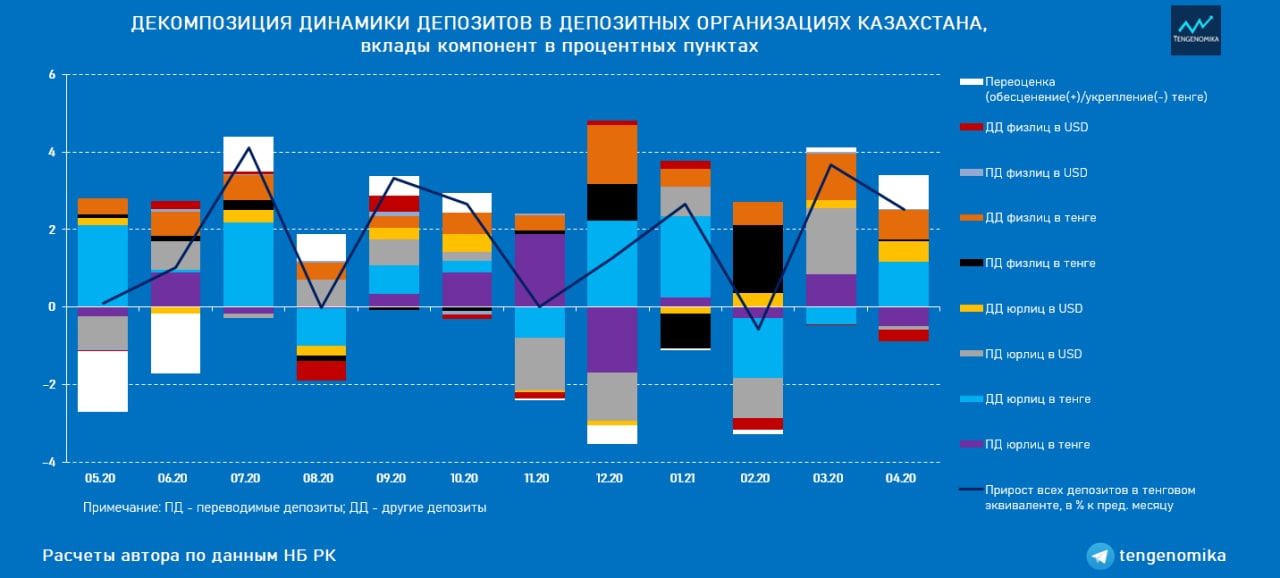

По итогам апреля 2021 года объем депозитов в депозитных организациях Казахстана вырос до очередного рекордного уровня – 23,97 трлн. тенге (+2,5% м/м, +21,9% г/г), при этом показатель растет без корректировок к снижению второй месяц к ряду.

Из важных моментов, которые наблюдаются в динамике и структуре депозитов в Казахстане, можно отметить следующее:

- уровень долларизации вкладов сохранился на локальных минимумах в 37%, и это несмотря на рост среднемесячного курса USDKZT в апреле на 2,3% с 420 до 430 тенге за доллар США;

- при этом, вклад переоценки тенговой стоимости долларовых вкладов в сторону повышения на фоне роста курса USDKZT составил 0,86 процентных пунктах (пп.) из 2,5%, на которые в течение месяца выросли объемы всех депозитов;

- вместе с тем, в структуре месячной динамики прироста (+2,5%) всего объема депозитов наибольший вклад пришелся на долгосрочные тенговые депозиты, а именно на другие (срочные) депозиты юрлиц (+1,16 пп.) и другие (срочные депозиты) физлиц (+0,78 пп.);

- отмечается более низкий положительный вклад прироста других (срочных) депозитов юрлиц в инвалюте (+0,54 пп.), а также отрицательный вклад (-0,30 пп.) других (срочных) депозитов физлиц в инвалюте;

- также в апреле суммарный вклад всех переводимых (несрочных) депозитов (юрлиц и физлиц, в тенге и в инвалюте) сложился на отметке -0,13 пп., то есть они снизились.

Таким образом, по апрельской динамике депозитов в депозитных организациях Казахстана мы наблюдаем заметный рост их объемов, при сохранении низкого показателя долларизации, и это несмотря на некоторое обесценение тенге, произошедшего в анализируемом периоде. Из этого следует, что вклады населения и бизнеса стали менее чувствительны к колебаниям курсовой динамики. Вместе с тем, произошло качественное улучшение структуры депозитов – основным драйвером прироста объемов вкладов стали тенговые долгосрочные депозиты, что отражает рост позитивных ожиданий у населения и юрлиц в отношении долгосрочных перспектив внутреннего валютного рынка Казахстана.

Напомним, что такие тенденции были зафиксированы и при анализе розничного валютного рынка страны.

Редакция телеграм-канала @tengenomika

По итогам апреля 2021 года объем депозитов в депозитных организациях Казахстана вырос до очередного рекордного уровня – 23,97 трлн. тенге (+2,5% м/м, +21,9% г/г), при этом показатель растет без корректировок к снижению второй месяц к ряду.

Из важных моментов, которые наблюдаются в динамике и структуре депозитов в Казахстане, можно отметить следующее:

- уровень долларизации вкладов сохранился на локальных минимумах в 37%, и это несмотря на рост среднемесячного курса USDKZT в апреле на 2,3% с 420 до 430 тенге за доллар США;

- при этом, вклад переоценки тенговой стоимости долларовых вкладов в сторону повышения на фоне роста курса USDKZT составил 0,86 процентных пунктах (пп.) из 2,5%, на которые в течение месяца выросли объемы всех депозитов;

- вместе с тем, в структуре месячной динамики прироста (+2,5%) всего объема депозитов наибольший вклад пришелся на долгосрочные тенговые депозиты, а именно на другие (срочные) депозиты юрлиц (+1,16 пп.) и другие (срочные депозиты) физлиц (+0,78 пп.);

- отмечается более низкий положительный вклад прироста других (срочных) депозитов юрлиц в инвалюте (+0,54 пп.), а также отрицательный вклад (-0,30 пп.) других (срочных) депозитов физлиц в инвалюте;

- также в апреле суммарный вклад всех переводимых (несрочных) депозитов (юрлиц и физлиц, в тенге и в инвалюте) сложился на отметке -0,13 пп., то есть они снизились.

Таким образом, по апрельской динамике депозитов в депозитных организациях Казахстана мы наблюдаем заметный рост их объемов, при сохранении низкого показателя долларизации, и это несмотря на некоторое обесценение тенге, произошедшего в анализируемом периоде. Из этого следует, что вклады населения и бизнеса стали менее чувствительны к колебаниям курсовой динамики. Вместе с тем, произошло качественное улучшение структуры депозитов – основным драйвером прироста объемов вкладов стали тенговые долгосрочные депозиты, что отражает рост позитивных ожиданий у населения и юрлиц в отношении долгосрочных перспектив внутреннего валютного рынка Казахстана.

Напомним, что такие тенденции были зафиксированы и при анализе розничного валютного рынка страны.

Редакция телеграм-канала @tengenomika

{kind=link}

Forwarded from 🇰🇿 FINANCE.kz

Как вы считаете, какое решение сегодня примет Национальный банк по базовой ставке?

Final Results

9%

Повысит на 50 бп или более

13%

Повысит на 25 бп

72%

Оставит без изменения

5%

Понизит на 25 бп

2%

Понизит на 50 бп или более

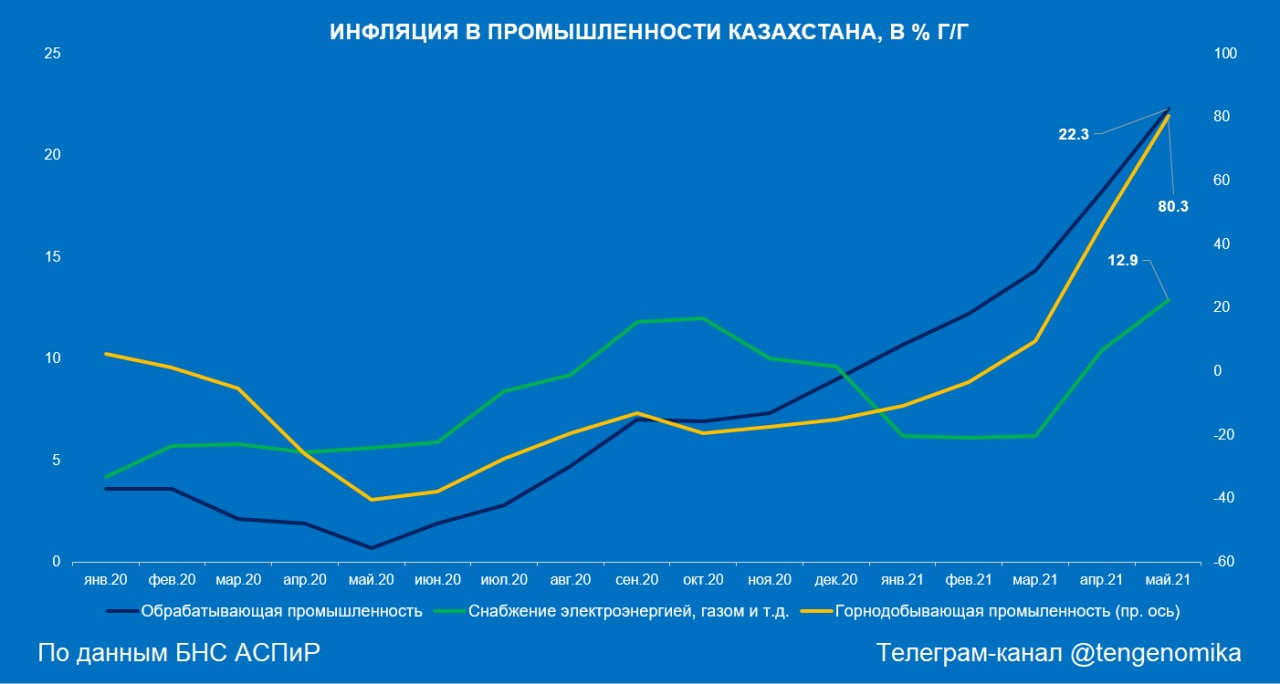

В МАЕ РОСТ ЦЕН В ПРОМЫШЛЕННОСТИ КАЗАХСТАНА ДОСТИГ ЛОКАЛЬНЫХ МАКСИМУМОВ

По итогам мая 2021 года цены в промышленном секторе Казахстана заметно ускорились, как связи с низкой базой расчета за аналогичный период прошлого года, так и на фоне общего усиления роста цен в отраслях промышленности в стране и в мире.

Так, в горнодобывающей промышленности годовой рост цен составил 80,3%, в обрабатывающей промышленности – 22,3%, в секторе снабжения электроэнергией, газом и др. – 12,9%. При этом, данные годовые уровни промышленной инфляции являются максимальными за последние несколько лет в Казахстане.

Отметим, что подобное ускорение темпов роста цен в промышленности могут в определенной степени объяснить сохраняющиеся относительно высокие уровни потребительской инфляции в Казахстане как фактор «шока предложения», а также при дальнейшем росте могут привести к соизмеримому ускорению продовольственной, непродовольственной и сервисной инфляции.

Редакция телеграм-канала @tengenomika

По итогам мая 2021 года цены в промышленном секторе Казахстана заметно ускорились, как связи с низкой базой расчета за аналогичный период прошлого года, так и на фоне общего усиления роста цен в отраслях промышленности в стране и в мире.

Так, в горнодобывающей промышленности годовой рост цен составил 80,3%, в обрабатывающей промышленности – 22,3%, в секторе снабжения электроэнергией, газом и др. – 12,9%. При этом, данные годовые уровни промышленной инфляции являются максимальными за последние несколько лет в Казахстане.

Отметим, что подобное ускорение темпов роста цен в промышленности могут в определенной степени объяснить сохраняющиеся относительно высокие уровни потребительской инфляции в Казахстане как фактор «шока предложения», а также при дальнейшем росте могут привести к соизмеримому ускорению продовольственной, непродовольственной и сервисной инфляции.

Редакция телеграм-канала @tengenomika

{kind=link}

ФОРВАРД ГАЙДАНС НАЦБАНКА КАЗАХСТАНА

Нацбанк Казахстана оставил без изменения значение базовой ставки, сохранив ее на отметке 9%, но указал на возможность ее повышения, если инфляционные фон в Казахстане продолжит усиливаться, а его факторы будут больше исходить со стороны спроса.

При этом, монетарный регулятор пояснил ключевые драйверы, объясняющие текущие уровни инфляции в Казахстане – в основном, это удорожание ГСМ, увеличение тарифов энергопроизводящих организаций, а также сохранение внешнего инфляционного давления.

Также Нацбанк отмечает, «что текущий уровень базовой ставки позволяет сохранить контроль над динамикой инфляционных процессов и обеспечить постепенное снижение годовой инфляции на среднесрочном горизонте. Монетарные условия, по мере замедления инфляции, будут стремиться к нейтральным значениям в среднесрочной перспективе.»

Говоря иначе, текущее значение базовой ставки (9%) за минусом уровня инфляции (7,2%) равна 1,8%, что является реальной ставкой. Положительное значение этого показателя указывает на то, что в текущий момент стоимость денег в экономике Казахстана мотивирует экономических агентов в широком смысле к более умеренной склонности к потреблению и более значимой склонности к сбережению, а это позволяет сдерживать активный рост цен. При этом, наблюдаемая реальная ставка ниже ее нейтрального уровня, равного 3,7-4,0%. Поэтому при замедлении инфляции, реальная ставка начнет расти к диапазону нейтрального значения, что в конечном итоге приведет к установлению в экономике нейтральных денежно-кредитных условий.

Таким образом, остается следить за дальнейшим изменение инфляции в Казахстане и определении природы ее ключевых факторов.

Отдельно хотелось бы выделить коммуникацию и forward guidance казахстанского монетарного регулятора, который стал представлять более четкие сигналы о своих вероятных будущих действиях и решениях.

Редакция телеграм-канала @tengenomika

Нацбанк Казахстана оставил без изменения значение базовой ставки, сохранив ее на отметке 9%, но указал на возможность ее повышения, если инфляционные фон в Казахстане продолжит усиливаться, а его факторы будут больше исходить со стороны спроса.

При этом, монетарный регулятор пояснил ключевые драйверы, объясняющие текущие уровни инфляции в Казахстане – в основном, это удорожание ГСМ, увеличение тарифов энергопроизводящих организаций, а также сохранение внешнего инфляционного давления.

Также Нацбанк отмечает, «что текущий уровень базовой ставки позволяет сохранить контроль над динамикой инфляционных процессов и обеспечить постепенное снижение годовой инфляции на среднесрочном горизонте. Монетарные условия, по мере замедления инфляции, будут стремиться к нейтральным значениям в среднесрочной перспективе.»

Говоря иначе, текущее значение базовой ставки (9%) за минусом уровня инфляции (7,2%) равна 1,8%, что является реальной ставкой. Положительное значение этого показателя указывает на то, что в текущий момент стоимость денег в экономике Казахстана мотивирует экономических агентов в широком смысле к более умеренной склонности к потреблению и более значимой склонности к сбережению, а это позволяет сдерживать активный рост цен. При этом, наблюдаемая реальная ставка ниже ее нейтрального уровня, равного 3,7-4,0%. Поэтому при замедлении инфляции, реальная ставка начнет расти к диапазону нейтрального значения, что в конечном итоге приведет к установлению в экономике нейтральных денежно-кредитных условий.

Таким образом, остается следить за дальнейшим изменение инфляции в Казахстане и определении природы ее ключевых факторов.

Отдельно хотелось бы выделить коммуникацию и forward guidance казахстанского монетарного регулятора, который стал представлять более четкие сигналы о своих вероятных будущих действиях и решениях.

Редакция телеграм-канала @tengenomika

{kind=link}

В МАЕ ИНФЛЯЦИЯ В РОССИИ ПРЕВЫСИЛА ЧЕТЫРЕХЛЕТНИЙ МАКСИМУМ. ПОЧЕМУ ЭТО ВАЖНО ДЛЯ НАС?

По данным Росстат, годовой уровень российской инфляции по итогам мая составил 6,02%. Это первый с октября 2016 года случай, когда показатель потребительской инфляции в России превысил отметку в 6,0%. При этом, продовольственные товары в мае подорожали на 6,6% в годовом выражении, непродовольственные товары стали дороже на 5,91%, стоимость услуг выросла на 3,11%.

Добавим, что при данном инфляционном фоне и при текущей ставке Банка России в 5%, реальная ставка в стране составляет минус 1%, что в целом является неустойчивой и «неубедительной» позицией для дезинфляции в стране и возвращения показателя инфляции к таргету в 4%. Поэтому мы считаем, что на ближайшем заседании Совета директоров ЦБРФ будет принято решение повысить ключевую ставку как минимум на 0,50 процентных пункта, что позволит сократить дифференциал между номинальной ставкой и уровнем инфляции в России.

Напомним, что вчера Нацбанк Казахстана принял решение сохранить базовую ставку на уровне 9,0%, но дал четкий сигнал, что он готов повысить ставку в случае дальнейшего ускорения инфляционных процессов и смены характера факторов роста цен в сторону спроса. К слову, сейчас инфляция в Казахстане составляет 7,2%, следовательно, реальная ставка равна плюс 1,8%, и превышает величину реальной ставки в России на 2,8 процентных пункта. Данной разницы, по нашей оценке, пока достаточно сдерживать внешнее инфляционное давление на нашу внутреннюю экономику со стороны импорта дорожающих товаров и услуг из России. Но тем не менее, ускорение инфляционных процессов в Российской Федерации, как равно усиление скорости роста цен в Китае и ЕС, которые также являются ключевыми торговыми партнерами нашей страны, служат дополнительным проинфляционным фактором для Казахстана.

К слову, хотим также поделиться свежим интервью зампреда Нацбанка Казахстана Баймагамбетова А.М., где ситуация с экономикой в стране и реакция денежно-кредитной политики представлено в более широком аспекте - https://bit.ly/3weYnSQ

Редакция телеграм-канала @tengenomika

По данным Росстат, годовой уровень российской инфляции по итогам мая составил 6,02%. Это первый с октября 2016 года случай, когда показатель потребительской инфляции в России превысил отметку в 6,0%. При этом, продовольственные товары в мае подорожали на 6,6% в годовом выражении, непродовольственные товары стали дороже на 5,91%, стоимость услуг выросла на 3,11%.

Добавим, что при данном инфляционном фоне и при текущей ставке Банка России в 5%, реальная ставка в стране составляет минус 1%, что в целом является неустойчивой и «неубедительной» позицией для дезинфляции в стране и возвращения показателя инфляции к таргету в 4%. Поэтому мы считаем, что на ближайшем заседании Совета директоров ЦБРФ будет принято решение повысить ключевую ставку как минимум на 0,50 процентных пункта, что позволит сократить дифференциал между номинальной ставкой и уровнем инфляции в России.

Напомним, что вчера Нацбанк Казахстана принял решение сохранить базовую ставку на уровне 9,0%, но дал четкий сигнал, что он готов повысить ставку в случае дальнейшего ускорения инфляционных процессов и смены характера факторов роста цен в сторону спроса. К слову, сейчас инфляция в Казахстане составляет 7,2%, следовательно, реальная ставка равна плюс 1,8%, и превышает величину реальной ставки в России на 2,8 процентных пункта. Данной разницы, по нашей оценке, пока достаточно сдерживать внешнее инфляционное давление на нашу внутреннюю экономику со стороны импорта дорожающих товаров и услуг из России. Но тем не менее, ускорение инфляционных процессов в Российской Федерации, как равно усиление скорости роста цен в Китае и ЕС, которые также являются ключевыми торговыми партнерами нашей страны, служат дополнительным проинфляционным фактором для Казахстана.

К слову, хотим также поделиться свежим интервью зампреда Нацбанка Казахстана Баймагамбетова А.М., где ситуация с экономикой в стране и реакция денежно-кредитной политики представлено в более широком аспекте - https://bit.ly/3weYnSQ

Редакция телеграм-канала @tengenomika

{kind=link}

ЦЕНЫ НА НЕФТЬ НА ДВУХЛЕТНИХ МАКСИМУМАХ

Котировки нефти марки Brent достигли значения в 72,8 USD за баррель, что стало рекордным уровнем с мая 2019 года.

Цены на нефть растут на фоне сокращения запасов в США, что связано с повышением спроса на энергоносители в стране. При этом, Министерство энергетики США в обновленном ежемесячном отчете «Short-term energy outlook» повысил среднегодовые прогнозы цены на нефть на 2021 год с 62,19 до 65,09 USD за баррель.

В целом, краткосрочные ожидания рынка касательно цен на нефть остаются стабильно позитивными, что дает основание к снижению внешних рисков для курсов «нефтяных» валют, включая тенге.

К слову, мы недавно отмечали причины того, почему в текущий момент мы можем наблюдать некоторое снижение эластичности курса USDKZT к росту котировок нефти – https://t.me/tengenomika/2150

Редакция телеграм-канала @tengenomika

Котировки нефти марки Brent достигли значения в 72,8 USD за баррель, что стало рекордным уровнем с мая 2019 года.

Цены на нефть растут на фоне сокращения запасов в США, что связано с повышением спроса на энергоносители в стране. При этом, Министерство энергетики США в обновленном ежемесячном отчете «Short-term energy outlook» повысил среднегодовые прогнозы цены на нефть на 2021 год с 62,19 до 65,09 USD за баррель.

В целом, краткосрочные ожидания рынка касательно цен на нефть остаются стабильно позитивными, что дает основание к снижению внешних рисков для курсов «нефтяных» валют, включая тенге.

К слову, мы недавно отмечали причины того, почему в текущий момент мы можем наблюдать некоторое снижение эластичности курса USDKZT к росту котировок нефти – https://t.me/tengenomika/2150

Редакция телеграм-канала @tengenomika

{kind=link}

НАЦБАНК: МЫ НАБЛЮДАЕМ СНИЖЕНИЕ ОБЪЕМА ЕЖЕМЕСЯЧНЫХ ИЗЪЯТИЙ ИЗ ЕНПФ

В традиционном ежемесячном интервью зампред Нацбанка Молдабекова А. рассказала о ключевых процессах, связанных с рынками, золотовалютными резервами, Нацфондом, курсом тенге и ЕНПФ. Ниже представляем важные тезисы из данного интервью:

- за май курс тенге укрепился на 0,1%, до 428,71, на фоне роста нефтяных котировок;

- в июне курс тенге продолжает тренд на укрепление. С начала месяца валюта укрепилась с 428,71 до 426,70, или на 0,5% на фоне пиковых цен на нефть;

- золотовалютные резервы на конец мая составили 36,5 млрд. USD, увеличившись с начала месяца на 2,2 млрд. USD;

- по оперативным данным, на конец мая валютные активы Национального фонда составили 58,5 млрд. USD, увеличившись за месяц на 800 млн. USD;

- по итогам пяти месяцев текущего года доходность пенсионных активов составила 5,3% при инфляции 3,5%. Таким образом, для вкладчиков ЕНПФ обеспечена реальная доходность в размере 1,8%;

- с момента начала досрочного использования пенсионных накоплений наблюдается снижение объема ежемесячных изъятий: 643 млрд. тенге – в феврале, 302. млрд тенге – в марте, 283 млрд. тенге – в апреле и 179 млрд. тенге – в мае текущего года.

Полная версия интервью доступна по ссылке – https://bit.ly/3zdXtIw

Редакция телеграм-канала @tengenomika

В традиционном ежемесячном интервью зампред Нацбанка Молдабекова А. рассказала о ключевых процессах, связанных с рынками, золотовалютными резервами, Нацфондом, курсом тенге и ЕНПФ. Ниже представляем важные тезисы из данного интервью:

- за май курс тенге укрепился на 0,1%, до 428,71, на фоне роста нефтяных котировок;

- в июне курс тенге продолжает тренд на укрепление. С начала месяца валюта укрепилась с 428,71 до 426,70, или на 0,5% на фоне пиковых цен на нефть;

- золотовалютные резервы на конец мая составили 36,5 млрд. USD, увеличившись с начала месяца на 2,2 млрд. USD;

- по оперативным данным, на конец мая валютные активы Национального фонда составили 58,5 млрд. USD, увеличившись за месяц на 800 млн. USD;

- по итогам пяти месяцев текущего года доходность пенсионных активов составила 5,3% при инфляции 3,5%. Таким образом, для вкладчиков ЕНПФ обеспечена реальная доходность в размере 1,8%;

- с момента начала досрочного использования пенсионных накоплений наблюдается снижение объема ежемесячных изъятий: 643 млрд. тенге – в феврале, 302. млрд тенге – в марте, 283 млрд. тенге – в апреле и 179 млрд. тенге – в мае текущего года.

Полная версия интервью доступна по ссылке – https://bit.ly/3zdXtIw

Редакция телеграм-канала @tengenomika

Деловой портал Капитал.кз

Нацбанк: Риски инфляции оказывают преимущественное влияние на мировые рынки

О событиях на внешнем рынке в мае и о том, как они повлияли на тенге, рассказала зампредседателя НБРК Алия Молдабекова

ИНФЛЯЦИЯ ПОБИЛА ОЧЕРЕДНЫЕ РЕКОРДЫ В США

Годовая инфляция в США в мае достигла 5,0% после 4,2% в апреле. При этом, базовая инфляция (инфляция без учета цен на сезонные товары и услуги) составила 3,8% - рекорда за последние два десятилетия.

Такая динамика инфляции ставит под большое сомнение утверждение ФРС и МВФ, что рост цен в США является временным и переходным явлением.

Это значит, что уже на ближайшем заседании ФРС может ужесточить риторику, а именно объявить о том, что регулятор начнет как минимум постепенное сворачивание количественного смягчения. В результате фондовые рынки могут испытать заметную коррекцию, а развивающиеся рынки - отток капитала.

Редакция телеграм-канала @tengenomika

Годовая инфляция в США в мае достигла 5,0% после 4,2% в апреле. При этом, базовая инфляция (инфляция без учета цен на сезонные товары и услуги) составила 3,8% - рекорда за последние два десятилетия.

Такая динамика инфляции ставит под большое сомнение утверждение ФРС и МВФ, что рост цен в США является временным и переходным явлением.

Это значит, что уже на ближайшем заседании ФРС может ужесточить риторику, а именно объявить о том, что регулятор начнет как минимум постепенное сворачивание количественного смягчения. В результате фондовые рынки могут испытать заметную коррекцию, а развивающиеся рынки - отток капитала.

Редакция телеграм-канала @tengenomika

{kind=link}

Forwarded from Qazaqstan-2049

Правительство сдерживает цены на продукты: каким образом и насколько это будет эффективно?

Первый заместитель премьер-министра Алихан Смаилов рассказал о проводимой правительством работе по сдерживанию цен на продукты питания в стране.

Для начала отметим, что данная тема в текущий момент является одной из самых обсуждаемых в экспертных кругах и в СМИ. При этом, вокруг предлагаемых Правительством мер по сдерживанию роста цен часто возникают путаницы, которые после становятся основой для противоречий.

Так, при беглом взгляде на новость о предлагаемых Правительством мерах кажется, что сдерживать цены собираются путем тривиального и прямого выделения средств в объеме 50 млрд тенге, что звучит странно, так как непонятно, какой механизм лежит в связи между этими мерами и предполагаемым их воздействием на процесс стабилизации роста продуктовых цен. В целом, на наш взгляд, большую роль в таком разночтении сыграло неполное преподнесение информации в СМИ. Поэтому предлагаем вместе с нами разобраться куда и на что выделяют деньги, и как это поможет сдерживанию цен.

Как Правительство будет сдерживать цены?

Основная идея в выделении средств бюджета - субсидирование сельскохозяйственных производителей. Это важный момент, поскольку в Казахстане сельское хозяйство все еще характеризуется недостаточным уровнем производства готового продовольствия с высокой степенью переработки, низкой производительностью и урожайностью, высокой долей личных подсобных хозяйств (например, 64% в производстве мяса и 78% в производстве молока). В силу этого, внутреннее производство готовых продуктов потребления недостаточно для покрытия спроса на отечественном рынке, из-за чего высока доля импортных продовольственных товаров. В свою очередь, импортное продовольствие в силу транспортных и других издержек характеризуются высокой ценой. К слову, данная проблема как препятствие для эффективной работы процентного канала, следовательно стабильной инфляции, указана Нацбанком в Стратегии ДКП до 2030.

Более того, отечественные производители также поднимают цену на продовольственные товары, так как, несмотря на оказываемую сельскохозяйственному сектору гос. поддержку, все ещё сельское хозяйство характеризуется недостаточностью современных овощехранилищ, дефицитом площадей хранения. Логистическая проблема становится также отдельным пунктом издержек производителей: дальняя расположенность от мест конечной продажи и некачественная транспортировка приводят к убыткам, заставляя производителей компенсировать потери высокой ценой.

Иными словами, для снижения цен на продовольственные товары важно решить вопросы импортозамещения и сельхоз инфраструктуры в стране. В целом, сельское хозяйство в Казахстане имеет огромный потенциал развития, и многие продовольственные товары являются потенциальными для импортозамещения: сахар, подсолнечное масло, мясо птицы, колбасные изделия, сыр и творог, яблоки, рыба, что также обозначено в Стратегии ДКП до 2030 года.

Снижение импортозависимости в продовольственных товарах, с одной стороны, решит вопрос продовольственной безопасности страны, с другой, будет способствовать снижению общего уровня цен. Поэтому гос.поддержка в виде субсидий очень важна, особенно в текущих условиях восстановления после коронавируса. Вместе с тем, государственная поддержка должна предоставляться исключительно конкурентным предприятиям с упором на повышение эффективности производства. Также, в приоритете господдержки должно быть облегчение доступа казахстанских производителей к крупным торговым сетям через улучшение инфраструктуры и снижение транспортных и логистических издержек бизнеса.

Таким образом, мы считаем, что мера по сдерживанию цен через субсидирование и помощь сельскохозяйственным производителям является необходимой, способной решить структурные проблемы нашей экономики.

@Qaz_2049

Первый заместитель премьер-министра Алихан Смаилов рассказал о проводимой правительством работе по сдерживанию цен на продукты питания в стране.

Для начала отметим, что данная тема в текущий момент является одной из самых обсуждаемых в экспертных кругах и в СМИ. При этом, вокруг предлагаемых Правительством мер по сдерживанию роста цен часто возникают путаницы, которые после становятся основой для противоречий.

Так, при беглом взгляде на новость о предлагаемых Правительством мерах кажется, что сдерживать цены собираются путем тривиального и прямого выделения средств в объеме 50 млрд тенге, что звучит странно, так как непонятно, какой механизм лежит в связи между этими мерами и предполагаемым их воздействием на процесс стабилизации роста продуктовых цен. В целом, на наш взгляд, большую роль в таком разночтении сыграло неполное преподнесение информации в СМИ. Поэтому предлагаем вместе с нами разобраться куда и на что выделяют деньги, и как это поможет сдерживанию цен.

Как Правительство будет сдерживать цены?

Основная идея в выделении средств бюджета - субсидирование сельскохозяйственных производителей. Это важный момент, поскольку в Казахстане сельское хозяйство все еще характеризуется недостаточным уровнем производства готового продовольствия с высокой степенью переработки, низкой производительностью и урожайностью, высокой долей личных подсобных хозяйств (например, 64% в производстве мяса и 78% в производстве молока). В силу этого, внутреннее производство готовых продуктов потребления недостаточно для покрытия спроса на отечественном рынке, из-за чего высока доля импортных продовольственных товаров. В свою очередь, импортное продовольствие в силу транспортных и других издержек характеризуются высокой ценой. К слову, данная проблема как препятствие для эффективной работы процентного канала, следовательно стабильной инфляции, указана Нацбанком в Стратегии ДКП до 2030.

Более того, отечественные производители также поднимают цену на продовольственные товары, так как, несмотря на оказываемую сельскохозяйственному сектору гос. поддержку, все ещё сельское хозяйство характеризуется недостаточностью современных овощехранилищ, дефицитом площадей хранения. Логистическая проблема становится также отдельным пунктом издержек производителей: дальняя расположенность от мест конечной продажи и некачественная транспортировка приводят к убыткам, заставляя производителей компенсировать потери высокой ценой.

Иными словами, для снижения цен на продовольственные товары важно решить вопросы импортозамещения и сельхоз инфраструктуры в стране. В целом, сельское хозяйство в Казахстане имеет огромный потенциал развития, и многие продовольственные товары являются потенциальными для импортозамещения: сахар, подсолнечное масло, мясо птицы, колбасные изделия, сыр и творог, яблоки, рыба, что также обозначено в Стратегии ДКП до 2030 года.

Снижение импортозависимости в продовольственных товарах, с одной стороны, решит вопрос продовольственной безопасности страны, с другой, будет способствовать снижению общего уровня цен. Поэтому гос.поддержка в виде субсидий очень важна, особенно в текущих условиях восстановления после коронавируса. Вместе с тем, государственная поддержка должна предоставляться исключительно конкурентным предприятиям с упором на повышение эффективности производства. Также, в приоритете господдержки должно быть облегчение доступа казахстанских производителей к крупным торговым сетям через улучшение инфраструктуры и снижение транспортных и логистических издержек бизнеса.

Таким образом, мы считаем, что мера по сдерживанию цен через субсидирование и помощь сельскохозяйственным производителям является необходимой, способной решить структурные проблемы нашей экономики.

@Qaz_2049

{kind=link}

РЫНКИ БОЯТСЯ ИРАНСКОЙ НЕФТИ

Вчера вечером рынок нефти на некоторое короткое время ушел в крутое пике – котировки Brent в моменте рухнули на 2,5% с 72,8 до 70,9 USD за баррель. Подобное было вызвано выходом новости о том, что США сняли санкции с официальных лиц нефтяного сектора Ирана. Однако после было уточнено, что это обычные казначейские действия, которые не имеют ничего общего с переговорами по иранской ядерной сделке. После этого заявления цены на нефть отыграли падение.

Данный небольшой «инцидент» продемонстрировал, что в настоящее время главным риском и страхом для участников рынков (не только рынка нефти, но и других финансовых сегментов) является ситуация с возможным снятием санкций с Ирана. Если это и вправду произойдет, то мы можем стать свидетелями очень хорошей рыночной, а соответственно, и макроэкономической встряски.

Редакция телеграм-канала @tengenomika

Вчера вечером рынок нефти на некоторое короткое время ушел в крутое пике – котировки Brent в моменте рухнули на 2,5% с 72,8 до 70,9 USD за баррель. Подобное было вызвано выходом новости о том, что США сняли санкции с официальных лиц нефтяного сектора Ирана. Однако после было уточнено, что это обычные казначейские действия, которые не имеют ничего общего с переговорами по иранской ядерной сделке. После этого заявления цены на нефть отыграли падение.

Данный небольшой «инцидент» продемонстрировал, что в настоящее время главным риском и страхом для участников рынков (не только рынка нефти, но и других финансовых сегментов) является ситуация с возможным снятием санкций с Ирана. Если это и вправду произойдет, то мы можем стать свидетелями очень хорошей рыночной, а соответственно, и макроэкономической встряски.

Редакция телеграм-канала @tengenomika

{kind=link}