Что такое free cash flow или FCF?

Очень часто при разборе компании первое, на что обращают внимание инвесторы - это чистая прибыль (ЧП). Однако при отражении этого показателя в финансовой отчетности им можно сильно манипулировать, получая либо заниженную, либо наоборот (что, конечно, чаще) завышенную прибыль.

Именно поэтому ЧП часто называют "бумажной прибылью", имея ввиду, что денежные средства, которые вы видите - это не "твердая единица", а лишь то, что на бумаге.

• Более верным показателем является FCF

Free cash flow или свободный денежный поток практически не подвержен подобным "бумажным" манипуляциям, т.к. это не бухгалтерский термин. Он показывает реальную отдачу от операционной деятельности компании в виде сгенерированных финансовых средств. Если простыми словами, то FCF показывает, сколько денег принесла деятельность компании.

Ключевое понятие FCF кроется в самом названии - свободный (free) денежный поток. Это означает, что денежные средства, которые компания относит к FCF, можно вынуть из бизнеса без каких-либо негативных последствий.

• Дивиденды и FCF

Свободный денежный поток в зависимости от политики эмитента может быть направлен для погашения обязательств, выплаты дивидендов и выкупа акций с рынка (buyback).

Сейчас компаний, которые отталкиваются от показателя FCF при выплате дивидендов, честно говоря, мало, хотя и считается, что приоритет в сторону денежного потока является более современным подходом. Основная же часть российского бизнеса привыкла к утверждению размера дивов по результатам ЧП.

В тоже время все-таки стоит обратить внимание, что выплат дивидендов на основе FCF придерживаются в основном добывающие компании: Северсталь, НЛМК, ММК, АЛРОСА. Также в этом списке компании: Ростелеком, САФМАР и строительная компания ПИК.

Далее мы продолжим эту важную тему и рассмотрим:

• Виды расчета FCF

• Сколько из денежного потока направляется непосредственно на акционеров. То есть разберем показатель FCFE.

Очень часто при разборе компании первое, на что обращают внимание инвесторы - это чистая прибыль (ЧП). Однако при отражении этого показателя в финансовой отчетности им можно сильно манипулировать, получая либо заниженную, либо наоборот (что, конечно, чаще) завышенную прибыль.

Именно поэтому ЧП часто называют "бумажной прибылью", имея ввиду, что денежные средства, которые вы видите - это не "твердая единица", а лишь то, что на бумаге.

• Более верным показателем является FCF

Free cash flow или свободный денежный поток практически не подвержен подобным "бумажным" манипуляциям, т.к. это не бухгалтерский термин. Он показывает реальную отдачу от операционной деятельности компании в виде сгенерированных финансовых средств. Если простыми словами, то FCF показывает, сколько денег принесла деятельность компании.

Ключевое понятие FCF кроется в самом названии - свободный (free) денежный поток. Это означает, что денежные средства, которые компания относит к FCF, можно вынуть из бизнеса без каких-либо негативных последствий.

• Дивиденды и FCF

Свободный денежный поток в зависимости от политики эмитента может быть направлен для погашения обязательств, выплаты дивидендов и выкупа акций с рынка (buyback).

Сейчас компаний, которые отталкиваются от показателя FCF при выплате дивидендов, честно говоря, мало, хотя и считается, что приоритет в сторону денежного потока является более современным подходом. Основная же часть российского бизнеса привыкла к утверждению размера дивов по результатам ЧП.

В тоже время все-таки стоит обратить внимание, что выплат дивидендов на основе FCF придерживаются в основном добывающие компании: Северсталь, НЛМК, ММК, АЛРОСА. Также в этом списке компании: Ростелеком, САФМАР и строительная компания ПИК.

Далее мы продолжим эту важную тему и рассмотрим:

• Виды расчета FCF

• Сколько из денежного потока направляется непосредственно на акционеров. То есть разберем показатель FCFE.

{kind=link}

От чего зависят дивиденды? Дивидендная политика

В предыдущем посте мы немного затронули тему дивидендов, основанных на показателях чистой прибыли и свободного денежного потока (FCF). Сегодня мы посмотрим их еще раз, а также разберем другие стратегии выплаты дивов.

• Чистая прибыль

Классический показатель, отражаемый в отчетности. Выбор большинства компаний выплачивать дивиденды именно исходя из чистой прибыли связан, во-первых, с логикой функциональности этого показателя. Цель компании — увеличить чистую прибыль. Чем она больше, тем интереснее становится компания в глазах акционеров и потенциальных инвесторов.

Примерами на рынке являются почти все российские компании, кроме ММК, НЛМК, ПИК, Северсталь, Ростелеком

• FCF

Как мы писали в прошлый раз, этот путь является наиболее продвинутым, т.к. выбор дивидендной политики в пользу свободного денежного потока отражает цикличность отраслей экономики и деловой активности. В большей степени это относится к компаниям производственного сектора, потому что в периоды спада экономической активности они страдают больше остальных. Это в свою очередь позволяет FCF достаточно чутко реагировать на изменения в инвестиционном климате.

Примеры на рынке:

Ростелеком ао и ап: не менее 75% от FCF и не менее 5 руб. на акцию

Северсталь: 100% размера свободного денежного потока (FCF) по МСФО на ежеквартальной основе, при условии соотношения чистый долг/EBITDA менее 1.0х

• Чистый долг/EBITDA

Это отношение, как и FCF, дает компаниям дополнительную гибкость в выплате дивидендов и отражать ситуацию в компании более полно и справедливо, чем если придерживаться просто чистой прибыли.

Суть коэффициента Чистый долг/EBITDA в отношении дивидендов заключается в том, что при его увеличении компания вправе снизить или вообще отказаться от выплаты дивов. Звучит логично: если компания набрала обязательств больше, чем она получает прибыли, то с чего выплачивать дивиденды? Освежить в памяти, что такое EBITDA, вы можете здесь.

Примеры на рынке

Башнефть ао и ап: не менее 25% от ЧП по МСФО и отношение чистый долг/EBITDA ниже 2х

Северсталь: 100% размера свободного денежного потока (FCF) по МСФО на ежеквартальной основе, при условии соотношения чистый долг/EBITDA менее 1.0х

• Фиксированные выплаты

Из названия становится понятно, что это наименее гибкая политика при выплате дивидендов, поскольку загоняет бизнес в определенные "рамки", которые тем не менее сами компании и выбрали. С другой стороны, для консервативных инвесторов это является плюсом, поскольку эмитент старается не опускаться ниже поставленной им самим планки в доходности.

Примеры на рынке:

МТС: общество будет стремиться выплатить в течение 2019, 2020 и 2021 календарного года в качестве дивидендов не менее 28 рублей в год в расчете на одну обыкновенную акцию.

Ростелеком ао и ап: не менее 75% от FCF и не менее 5 руб. на акцию.

Какой дивидендной политики придерживается интересующая вас компания, можно легко посмотреть на ее сайте.

В предыдущем посте мы немного затронули тему дивидендов, основанных на показателях чистой прибыли и свободного денежного потока (FCF). Сегодня мы посмотрим их еще раз, а также разберем другие стратегии выплаты дивов.

• Чистая прибыль

Классический показатель, отражаемый в отчетности. Выбор большинства компаний выплачивать дивиденды именно исходя из чистой прибыли связан, во-первых, с логикой функциональности этого показателя. Цель компании — увеличить чистую прибыль. Чем она больше, тем интереснее становится компания в глазах акционеров и потенциальных инвесторов.

Примерами на рынке являются почти все российские компании, кроме ММК, НЛМК, ПИК, Северсталь, Ростелеком

• FCF

Как мы писали в прошлый раз, этот путь является наиболее продвинутым, т.к. выбор дивидендной политики в пользу свободного денежного потока отражает цикличность отраслей экономики и деловой активности. В большей степени это относится к компаниям производственного сектора, потому что в периоды спада экономической активности они страдают больше остальных. Это в свою очередь позволяет FCF достаточно чутко реагировать на изменения в инвестиционном климате.

Примеры на рынке:

Ростелеком ао и ап: не менее 75% от FCF и не менее 5 руб. на акцию

Северсталь: 100% размера свободного денежного потока (FCF) по МСФО на ежеквартальной основе, при условии соотношения чистый долг/EBITDA менее 1.0х

• Чистый долг/EBITDA

Это отношение, как и FCF, дает компаниям дополнительную гибкость в выплате дивидендов и отражать ситуацию в компании более полно и справедливо, чем если придерживаться просто чистой прибыли.

Суть коэффициента Чистый долг/EBITDA в отношении дивидендов заключается в том, что при его увеличении компания вправе снизить или вообще отказаться от выплаты дивов. Звучит логично: если компания набрала обязательств больше, чем она получает прибыли, то с чего выплачивать дивиденды? Освежить в памяти, что такое EBITDA, вы можете здесь.

Примеры на рынке

Башнефть ао и ап: не менее 25% от ЧП по МСФО и отношение чистый долг/EBITDA ниже 2х

Северсталь: 100% размера свободного денежного потока (FCF) по МСФО на ежеквартальной основе, при условии соотношения чистый долг/EBITDA менее 1.0х

• Фиксированные выплаты

Из названия становится понятно, что это наименее гибкая политика при выплате дивидендов, поскольку загоняет бизнес в определенные "рамки", которые тем не менее сами компании и выбрали. С другой стороны, для консервативных инвесторов это является плюсом, поскольку эмитент старается не опускаться ниже поставленной им самим планки в доходности.

Примеры на рынке:

МТС: общество будет стремиться выплатить в течение 2019, 2020 и 2021 календарного года в качестве дивидендов не менее 28 рублей в год в расчете на одну обыкновенную акцию.

Ростелеком ао и ап: не менее 75% от FCF и не менее 5 руб. на акцию.

Какой дивидендной политики придерживается интересующая вас компания, можно легко посмотреть на ее сайте.

{kind=link}

ВТБ обещает большие дивиденды

Несмотря на провальный для банка год, член правления ВТБ Дмитрий Пьянов объявил, что уже по итогам следующего 2021 года, дивиденды могу вырасти до 13%.

Напомню, что размер дивов ВТБ привязан к прибыли компании, и сейчас картина выглядит следующим образом:

На 2020 год план по прибыли составляет ₽220 млрд, однако само правление признается, что не сдержит обещание, и по факту получится максимум ₽75 млрд, из-за чего доходность бумаги может составить только 3,9%.

На следующие же годы планы масштабнее:

• 2021 год - ₽250 млрд

• 2022 год - ₽300 млрд

Планы есть - нужно выполнять, а инвесторам верить и надеяться, что все будет благополучно.

Однако сам Пьянов в своем заявлении сделал очень важную оговорку: «Дивидендная доходность по итогам 2020 года может достичь 3,9%, если банк вернется к выплате дивидендов в 50% от прибыли».

Главное здесь - "если".

То есть мы получаем уже два неизвестных в уравнении, от которых зависит будущая дивидендная доходность:

• Достигнет ли менеджмент поставленных целей по прибыли?

• Исполнит ли в ближайшем будущем обещание перейти на выплату 50% по МСФО?

Так оно или нет, но сама новость уже подогрела цену акции на 5%, сейчас она составляет ₽0,033.

Несмотря на провальный для банка год, член правления ВТБ Дмитрий Пьянов объявил, что уже по итогам следующего 2021 года, дивиденды могу вырасти до 13%.

Напомню, что размер дивов ВТБ привязан к прибыли компании, и сейчас картина выглядит следующим образом:

На 2020 год план по прибыли составляет ₽220 млрд, однако само правление признается, что не сдержит обещание, и по факту получится максимум ₽75 млрд, из-за чего доходность бумаги может составить только 3,9%.

На следующие же годы планы масштабнее:

• 2021 год - ₽250 млрд

• 2022 год - ₽300 млрд

Планы есть - нужно выполнять, а инвесторам верить и надеяться, что все будет благополучно.

Однако сам Пьянов в своем заявлении сделал очень важную оговорку: «Дивидендная доходность по итогам 2020 года может достичь 3,9%, если банк вернется к выплате дивидендов в 50% от прибыли».

Главное здесь - "если".

То есть мы получаем уже два неизвестных в уравнении, от которых зависит будущая дивидендная доходность:

• Достигнет ли менеджмент поставленных целей по прибыли?

• Исполнит ли в ближайшем будущем обещание перейти на выплату 50% по МСФО?

Так оно или нет, но сама новость уже подогрела цену акции на 5%, сейчас она составляет ₽0,033.

{kind=link}

Ну что, попытаемся вдохнуть новую жизнь в когда-то интересный, но сегодня забытый канал?

Я решил отойти от стратегии, которую изначально избрал для "Вкусного Барреля", и сделать все по-другому. Поэтому давайте посмотрим, что нас будет ждать:

• Мои портфели (включая портфель IPO) со всеми ценами, бумагами, ракетами и говнометами. Как получится инвестировать, так и напишем. При этом на данный момент ситуация не самая радужная. Но обо всем по порядку.

• Никакого строгого планирования по количеству или частоте выхода постов.

Возможно, кому-то это будет не совсем удобно, но я убежден, что в первую очередь нужно писать о том, что самому интересно.

• Поменьше внимания незначительным новостям. Не будем высасывать из пальца, если нечего сказать.

Короче. Теперь для меня "Вкусный Баррель" это больше собственная записная книжка или блокнот, чем публичный канал. И если вам понравится такой формат, то милости прошу к общему шалашу.

Я решил отойти от стратегии, которую изначально избрал для "Вкусного Барреля", и сделать все по-другому. Поэтому давайте посмотрим, что нас будет ждать:

• Мои портфели (включая портфель IPO) со всеми ценами, бумагами, ракетами и говнометами. Как получится инвестировать, так и напишем. При этом на данный момент ситуация не самая радужная. Но обо всем по порядку.

• Никакого строгого планирования по количеству или частоте выхода постов.

Возможно, кому-то это будет не совсем удобно, но я убежден, что в первую очередь нужно писать о том, что самому интересно.

• Поменьше внимания незначительным новостям. Не будем высасывать из пальца, если нечего сказать.

Короче. Теперь для меня "Вкусный Баррель" это больше собственная записная книжка или блокнот, чем публичный канал. И если вам понравится такой формат, то милости прошу к общему шалашу.

Буду иногда делать текстовые расшифровки из интервью и бесед с интересными, на мой взгляд, представителями мира инвестиций и финансов.

Сегодня у нас отрывок интервью Олега Клоченка, автора проекта «вОкруг да ОкОлО», которое он дал каналу «Life And Invest» в июне прошлого года.

Сегодня у нас отрывок интервью Олега Клоченка, автора проекта «вОкруг да ОкОлО», которое он дал каналу «Life And Invest» в июне прошлого года.

Почему Олег Клоченок инвестирует в российский рынок?

«..Я инвестирую в Россию, потому что я здесь родился, потому что я знаю здесь каждый уголок, все березки и цветочки. Когда выступает какой-нибудь топ-менеджер, я понимаю, о чем он говорит, даже когда он молчит или держит паузу. Я понимаю о чем эта пауза, где он спер, куда спрятал, я все это чувствую, потому что я здесь родился.

При том, что я много путешествовал и даже когда-то пытался эмигрировать, у меня нет иллюзий относительно честности европейского бизнеса. Я в общем неплохо его знаю, но у меня нет иллюзий относительно того, что я европейцев, азиатов или тем более американцев способен понимать.

Когда вы выходите погулять в родной двор, в котором вы выросли, а мы все инвесторы, как дети, у нас же маленький кусочек информации о том, что происходит в корпорациях, это одно дело. А другое, когда вы выходите погулять на незнакомую строительную площадку. И вот выход на иностранный рынок - это выход наивного ребенка, а чаще всего еще и слепого, то есть без финансового и экономического образования, потому что его просто негде получить. И этот слепой ребенок на строительной площадке, на незнакомом рынке.

То есть, грубо говоря, надо инвестировать там, где вы живете. Вот какой у вас пейзаж за окном, к тем людям, к той экономике, к тому хозяйству надо присматриваться, изучать, исследовать и тогда можно будет безопасно инвестировать. Изучать историю того места, где вы находитесь, понимать какие вообще в принципе казусы возможны, какие коллизии здесь возникают традиционно.

И это будет более безопасным. Поэтому когда вы говорите, что в России выше риски, то если вы американка (обращается к собеседнице), конечно, для вас здесь очень большие риски. Если вы француженка - огромные риски, потому что это совсем другая страна с другой культурой. Но если вы русская, то здесь для вас нет рисков в сравнении с Францией, Британией, США или Китаем. Вы здесь все понимаете, какие есть риски.

То есть вы понимаете, что того дядю надо обходить, он какой-то пьяный и икает, а вот к этой тете надо жаться, она добрая и с конфетками. А там вы этого не понимаете. Ни дядь, ни теть никого в лицо не знаете, вы видите только рекламу, вы существуете в таком мифологическом мире, который издает местная пресса для всяких дурачков заезжих. Потому что местные-то понимают, а вы нет и в этом риск..»

«..Я инвестирую в Россию, потому что я здесь родился, потому что я знаю здесь каждый уголок, все березки и цветочки. Когда выступает какой-нибудь топ-менеджер, я понимаю, о чем он говорит, даже когда он молчит или держит паузу. Я понимаю о чем эта пауза, где он спер, куда спрятал, я все это чувствую, потому что я здесь родился.

При том, что я много путешествовал и даже когда-то пытался эмигрировать, у меня нет иллюзий относительно честности европейского бизнеса. Я в общем неплохо его знаю, но у меня нет иллюзий относительно того, что я европейцев, азиатов или тем более американцев способен понимать.

Когда вы выходите погулять в родной двор, в котором вы выросли, а мы все инвесторы, как дети, у нас же маленький кусочек информации о том, что происходит в корпорациях, это одно дело. А другое, когда вы выходите погулять на незнакомую строительную площадку. И вот выход на иностранный рынок - это выход наивного ребенка, а чаще всего еще и слепого, то есть без финансового и экономического образования, потому что его просто негде получить. И этот слепой ребенок на строительной площадке, на незнакомом рынке.

То есть, грубо говоря, надо инвестировать там, где вы живете. Вот какой у вас пейзаж за окном, к тем людям, к той экономике, к тому хозяйству надо присматриваться, изучать, исследовать и тогда можно будет безопасно инвестировать. Изучать историю того места, где вы находитесь, понимать какие вообще в принципе казусы возможны, какие коллизии здесь возникают традиционно.

И это будет более безопасным. Поэтому когда вы говорите, что в России выше риски, то если вы американка (обращается к собеседнице), конечно, для вас здесь очень большие риски. Если вы француженка - огромные риски, потому что это совсем другая страна с другой культурой. Но если вы русская, то здесь для вас нет рисков в сравнении с Францией, Британией, США или Китаем. Вы здесь все понимаете, какие есть риски.

То есть вы понимаете, что того дядю надо обходить, он какой-то пьяный и икает, а вот к этой тете надо жаться, она добрая и с конфетками. А там вы этого не понимаете. Ни дядь, ни теть никого в лицо не знаете, вы видите только рекламу, вы существуете в таком мифологическом мире, который издает местная пресса для всяких дурачков заезжих. Потому что местные-то понимают, а вы нет и в этом риск..»

{kind=link}

Очень полезный пост

Пару недель назад сходил я на однодневную конференцию, организованную Тимофеем Мартыновым (YouTube, Telegram), учредителем Смартлаба.

Конференция получилась, конечно, топовой. Возможно, такое впечатление у меня сложилось поскольку я первый раз на подобном мероприятии. Тем не менее я все равно доволен и получил то, за чем шел.

К сожалению, приложить сюда видео самих выступлений с конференции 2021 я не могу, поскольку они платные, Придется обойтись предоставлением 5-минутных отрывков. Однако можно посмотреть предыдущие года. Спикеры и темы на них не менее интересные.

Из выступающих на конференции 2021, наверное, половина была из тех, кого я сам регулярно смотрю или читаю, а именно:

• Назар Щетинин автор проекта «Вредный инвестор» (YouTube). Тема его выступления звучала так: «Большие тренды. В поисках новой нефти». Спойлер выступления - все железо хорошо, а вот литий так вообще бомба. Здесь его ролик на канале как раз на эту тему.

Удалось побеседовать с ним на тему, как быть с нематериальными активами, и как их оценивать по сравнению с понятными трубами, заводами и станками других компаний.

• Элвис Марламов создатель компании Alёnka Capital. Дядя крайне уважаемый среди фундаменталистов и поборников стоимостного инвестирования. Название его выступления так и называлось: «Стоимостное инвестирование - последняя опора инвестора». 5-минутный отрывок выступления.

• Морозова Лариса Викторовна (Telegram). Если вы не знаете, как она выглядит, то при встрече на улице точно не скажете, что это дивидендный инвестор. Прелестная бабуля, вокруг которой после выступления собралась толпа с вопросами. 5-минутный отрывок

• Invest Heroes (Сайт, Telegram). Вот уж кто меня по-настоящему впечатлил. Если остальных людей я знаю и в целом понимаю, о чем они могут говорить (нисколько не умаляю их достоинств), то этих ребят я вообще не знал. Выступали с темой «Заработок на глобальном рынке», в рамках которой выложили кучу аналитики, офигенно полезную информацию и кучу интересных идей. В общем, молодцы.

Собственно, также здорово у них устроен и сайт, в виде классных обучающих курсов и свежей аналитики.

Из тех, кто не выступал, но с кем также удалось пообщаться - Георгий Аведиков основатель проекта Инвестократъ (YouTube, VK, Telegram). Он, как Щетинин и Марламов, топит за фундаментал. Слушать и смотреть - одно удовольствие.

Пользуйтесь ссылками и открывайте для себя мир инвестиций.

Пару недель назад сходил я на однодневную конференцию, организованную Тимофеем Мартыновым (YouTube, Telegram), учредителем Смартлаба.

Конференция получилась, конечно, топовой. Возможно, такое впечатление у меня сложилось поскольку я первый раз на подобном мероприятии. Тем не менее я все равно доволен и получил то, за чем шел.

К сожалению, приложить сюда видео самих выступлений с конференции 2021 я не могу, поскольку они платные, Придется обойтись предоставлением 5-минутных отрывков. Однако можно посмотреть предыдущие года. Спикеры и темы на них не менее интересные.

Из выступающих на конференции 2021, наверное, половина была из тех, кого я сам регулярно смотрю или читаю, а именно:

• Назар Щетинин автор проекта «Вредный инвестор» (YouTube). Тема его выступления звучала так: «Большие тренды. В поисках новой нефти». Спойлер выступления - все железо хорошо, а вот литий так вообще бомба. Здесь его ролик на канале как раз на эту тему.

Удалось побеседовать с ним на тему, как быть с нематериальными активами, и как их оценивать по сравнению с понятными трубами, заводами и станками других компаний.

• Элвис Марламов создатель компании Alёnka Capital. Дядя крайне уважаемый среди фундаменталистов и поборников стоимостного инвестирования. Название его выступления так и называлось: «Стоимостное инвестирование - последняя опора инвестора». 5-минутный отрывок выступления.

• Морозова Лариса Викторовна (Telegram). Если вы не знаете, как она выглядит, то при встрече на улице точно не скажете, что это дивидендный инвестор. Прелестная бабуля, вокруг которой после выступления собралась толпа с вопросами. 5-минутный отрывок

• Invest Heroes (Сайт, Telegram). Вот уж кто меня по-настоящему впечатлил. Если остальных людей я знаю и в целом понимаю, о чем они могут говорить (нисколько не умаляю их достоинств), то этих ребят я вообще не знал. Выступали с темой «Заработок на глобальном рынке», в рамках которой выложили кучу аналитики, офигенно полезную информацию и кучу интересных идей. В общем, молодцы.

Собственно, также здорово у них устроен и сайт, в виде классных обучающих курсов и свежей аналитики.

Из тех, кто не выступал, но с кем также удалось пообщаться - Георгий Аведиков основатель проекта Инвестократъ (YouTube, VK, Telegram). Он, как Щетинин и Марламов, топит за фундаментал. Слушать и смотреть - одно удовольствие.

Пользуйтесь ссылками и открывайте для себя мир инвестиций.

{kind=link}

Нравится Ведьмак или Candy Crush - покупай FXES

Хорошая новость для тех, кто хотел вложиться в индустрию видеоигр и киберспорта, сохраняя при этом приемлемый уровень диверсификации портфеля. 14 июля этого года на свет появился новый ETF, который как раз решает эти две проблемы - FXES.

Что внутри?

Фонд включает в себя порядка 30 производителей игрового железа и ПО таких, как Nvidia и AMD, а также разработчиков и издателей видеоигр: Tencent, Nintendo, Activision Blizzard, EA, Ubisoft.

Как и многие другие ETF фонды, FXES следует за своим определенным индексом. В нашем случае это индекс MVIS Global Video Gaming and eSports.

Можно не волноваться за включение в него "левых" компаний, поскольку в индекс могут включаться только компании, чья выручка от сегмента видеоигр и киберспорта составляет не менее 50% от ее общего размера.

Оно того стоит?

Да хз, но тема действительно интересная. Тем более, если учесть внимание, которое оказывается за последние год-полтора со стороны пользователей всему онлайн сегменту. Конечно, заходить на всю котлету точно не стоит, но выделить 5% от портфеля на долгосрок - почему бы и нет?

«..По данным Mordor Intelligence, одного из поставщиков информации по рынку видеоигр и киберспорта, игровая индустрия в 2020 году оценивалась в 174 млрд долл. США. В следующие 5 лет прогнозируется ее удвоение..»

p.s.

Интересные цифры

Как-то у Назара Щетинина смотрел видео, в котором он приводит сравнительные цифры по деньгам двух компаний. Обязательно его посмотрите, даже те, кто не особо понимает в инвестициях, видео очень познавательное.

Так вот:

Компания CD Project Red, которая известна многим по играм Ведьмак и Cyberpunk 2021 сделала за 2019 год $140 млн выручки.

За тот же самый период времени подразделение King в компании Activision Blizzard, под чьим крылом выросла Candy Crush, сделало $2 млрд.

Хорошая новость для тех, кто хотел вложиться в индустрию видеоигр и киберспорта, сохраняя при этом приемлемый уровень диверсификации портфеля. 14 июля этого года на свет появился новый ETF, который как раз решает эти две проблемы - FXES.

Что внутри?

Фонд включает в себя порядка 30 производителей игрового железа и ПО таких, как Nvidia и AMD, а также разработчиков и издателей видеоигр: Tencent, Nintendo, Activision Blizzard, EA, Ubisoft.

Как и многие другие ETF фонды, FXES следует за своим определенным индексом. В нашем случае это индекс MVIS Global Video Gaming and eSports.

Можно не волноваться за включение в него "левых" компаний, поскольку в индекс могут включаться только компании, чья выручка от сегмента видеоигр и киберспорта составляет не менее 50% от ее общего размера.

Оно того стоит?

Да хз, но тема действительно интересная. Тем более, если учесть внимание, которое оказывается за последние год-полтора со стороны пользователей всему онлайн сегменту. Конечно, заходить на всю котлету точно не стоит, но выделить 5% от портфеля на долгосрок - почему бы и нет?

«..По данным Mordor Intelligence, одного из поставщиков информации по рынку видеоигр и киберспорта, игровая индустрия в 2020 году оценивалась в 174 млрд долл. США. В следующие 5 лет прогнозируется ее удвоение..»

p.s.

Интересные цифры

Как-то у Назара Щетинина смотрел видео, в котором он приводит сравнительные цифры по деньгам двух компаний. Обязательно его посмотрите, даже те, кто не особо понимает в инвестициях, видео очень познавательное.

Так вот:

Компания CD Project Red, которая известна многим по играм Ведьмак и Cyberpunk 2021 сделала за 2019 год $140 млн выручки.

За тот же самый период времени подразделение King в компании Activision Blizzard, под чьим крылом выросла Candy Crush, сделало $2 млрд.

{kind=link}

Во время выступления Александра я был в другом зале. Есть, как всегда, только пятиминутное видео выступления, однако и его уже достаточно, чтобы понять силу стабильности инвестирования в широкий индекс.

Да, возможно, это не сверхдоходности, но многие ли из нас могут похвастаться стабильными результатами на отрезке в 20 лет, постоянно превосходя индекс?

Время просмотра: 5 минут 14 секунд

https://www.youtube.com/watch?v=1bxIo5OtFLI

Да, возможно, это не сверхдоходности, но многие ли из нас могут похвастаться стабильными результатами на отрезке в 20 лет, постоянно превосходя индекс?

Время просмотра: 5 минут 14 секунд

https://www.youtube.com/watch?v=1bxIo5OtFLI

YouTube

Кризисы и просадки не важны на стадии накопления капитала - Александр (Финансовая Независимость)

Полное видео: https://play.boomstream.com/UAIh8ckj

все видео конференции: https://confa.smart-lab.ru/20210626spb

#конфасмартлаба #инвестиции #сбережения

все видео конференции: https://confa.smart-lab.ru/20210626spb

#конфасмартлаба #инвестиции #сбережения

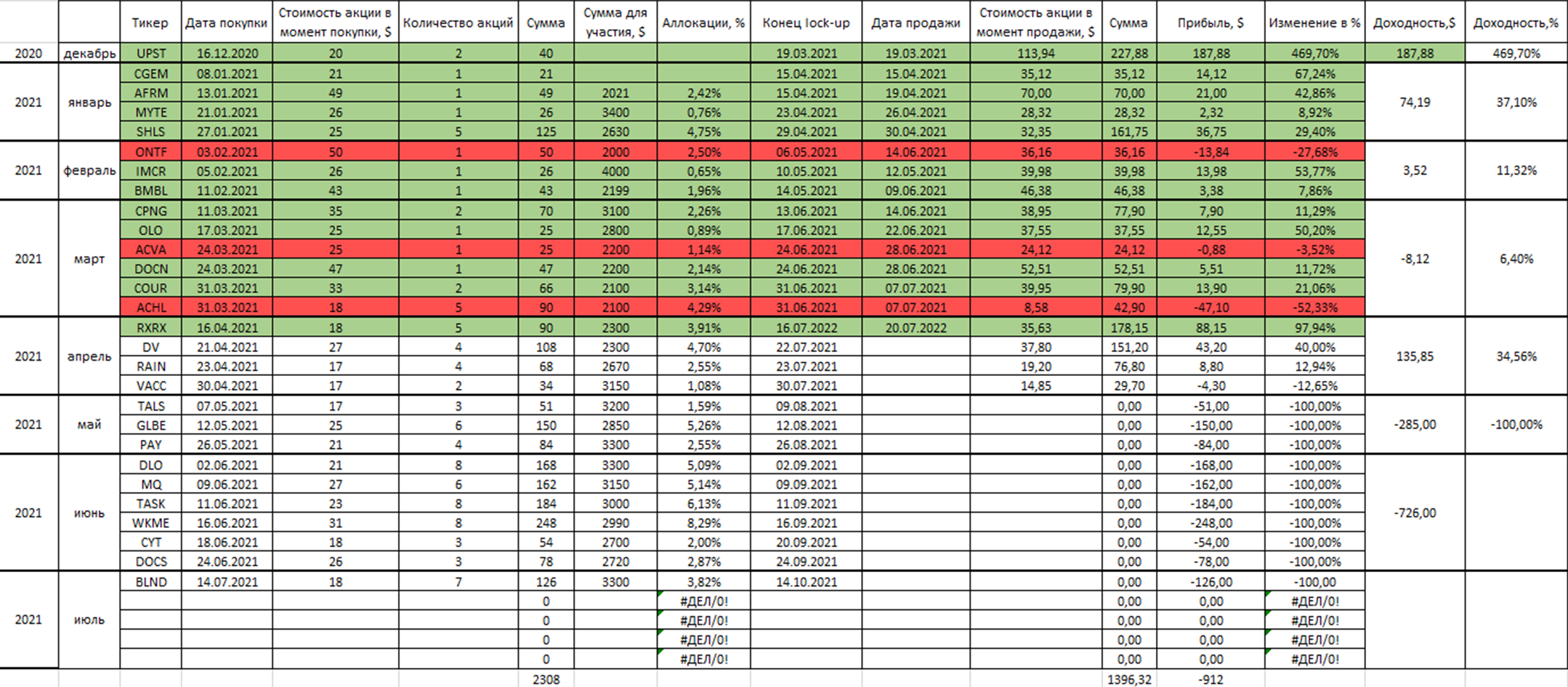

Мой портфель IPO

Пришла пора показать свои портфели, и начну я с самого крупного на сегодняшний день, который открыт у брокера Freedom Finance. На нем я торгую исключительно акциями IPO.

Небольшая справка

IPO (Initial Public Offering) - первичное размещение акций. У любой компании, торгующейся на фондовом рынке, был день, когда она на этот рынок вышла. Иными словами, день, когда компания стала публичной и ее акции начали покупаться и продаваться неограниченным кругом инвесторов.

Какова суть покупки акций на IPO?

В тот момент, когда акции компании появились на рынке и розничные инвесторы начали действия с ней (покупка или продажа), участники IPO уже с этими акциями, они купили их заранее.

Где подвох?

• В слове Lock-Up (локап). Это отрезок времени (чаще всего он длится 90 дней, но бывают случаи, когда доходит и до 180), в течение которого инвестор не может продать купленные им акции.

Когда цена акции растет - все супер. Но что делать, если цена акций падает, а потом падает еще ниже? К сожалению, с этим ничего не сделать. Можно, конечно, докупиться еще уже обычными акциями, которые стали доступны на рынке, тем самым "усредняться", но именно тот пул, что оказался у вас в портфеле в результате IPO уже никуда не денется.

• Второй подвох, он же риск, заключается в трудности справедливой оценки компании и направления, в котором начнут двигаться акции, после размещения.

Складывается картина, при которой нам сложно справедливо оценить компанию, при этом с купленными акциями мы ничего не сможем сделать, пока не кончится локап период. В этом и заключатся основная мысль, что IPO называют высокорискованным инструментом инвестора.

Мои результаты

По иронии, самую большую доходность я встретил в самом первом IPO, которое состоялось 16.12.2020. После продажи через три месяца акции компании Upstart (UPST) дали мне 469,7% или $187,88.

Наихудший сделкой для меня стала продажа бумаг компании Achilles Therapeutics (ACHL). Результат по ним стало -52,33% или -$47,10.

Безусловно, суммы здесь небольшие, и этому есть причина. Если будет интересно, пишите комменты. Посвящу тогда еще один пост теме IPO, в котором расскажу про аллокацию и как вообще выйти на этот рынок, поскольку доступен он не всем.

Результаты по месяцам:

Декабрь 2020 + 469,7%

Январь 2021 + 37,1%

Февраль 2021 + 11,32%

Март + 6,4%

Продажа первого апрельского IPO дала мне 97,94%, остальные закроются до конца этого месяца. Всю остальную раскладку смотрите в картинке - это мой портфель.

Пришла пора показать свои портфели, и начну я с самого крупного на сегодняшний день, который открыт у брокера Freedom Finance. На нем я торгую исключительно акциями IPO.

Небольшая справка

IPO (Initial Public Offering) - первичное размещение акций. У любой компании, торгующейся на фондовом рынке, был день, когда она на этот рынок вышла. Иными словами, день, когда компания стала публичной и ее акции начали покупаться и продаваться неограниченным кругом инвесторов.

Какова суть покупки акций на IPO?

В тот момент, когда акции компании появились на рынке и розничные инвесторы начали действия с ней (покупка или продажа), участники IPO уже с этими акциями, они купили их заранее.

Где подвох?

• В слове Lock-Up (локап). Это отрезок времени (чаще всего он длится 90 дней, но бывают случаи, когда доходит и до 180), в течение которого инвестор не может продать купленные им акции.

Когда цена акции растет - все супер. Но что делать, если цена акций падает, а потом падает еще ниже? К сожалению, с этим ничего не сделать. Можно, конечно, докупиться еще уже обычными акциями, которые стали доступны на рынке, тем самым "усредняться", но именно тот пул, что оказался у вас в портфеле в результате IPO уже никуда не денется.

• Второй подвох, он же риск, заключается в трудности справедливой оценки компании и направления, в котором начнут двигаться акции, после размещения.

Складывается картина, при которой нам сложно справедливо оценить компанию, при этом с купленными акциями мы ничего не сможем сделать, пока не кончится локап период. В этом и заключатся основная мысль, что IPO называют высокорискованным инструментом инвестора.

Мои результаты

По иронии, самую большую доходность я встретил в самом первом IPO, которое состоялось 16.12.2020. После продажи через три месяца акции компании Upstart (UPST) дали мне 469,7% или $187,88.

Наихудший сделкой для меня стала продажа бумаг компании Achilles Therapeutics (ACHL). Результат по ним стало -52,33% или -$47,10.

Безусловно, суммы здесь небольшие, и этому есть причина. Если будет интересно, пишите комменты. Посвящу тогда еще один пост теме IPO, в котором расскажу про аллокацию и как вообще выйти на этот рынок, поскольку доступен он не всем.

Результаты по месяцам:

Декабрь 2020 + 469,7%

Январь 2021 + 37,1%

Февраль 2021 + 11,32%

Март + 6,4%

Продажа первого апрельского IPO дала мне 97,94%, остальные закроются до конца этого месяца. Всю остальную раскладку смотрите в картинке - это мой портфель.

{kind=link}

Ищем недооцененку

Раз уж я решил сделать из канала свою записную книжку, то так и поступим. Текст ниже представляет из себя основу из книги «Разумный инвестор» Грэма и практический комментарий Олега Клоченка.

Показатели для большей наглядности я обновил.

Что такое стоимостный подход к инвестированию для обычного российского инвестора, активного разумом? Это поиск и покупка сильно недооцененных рынком компаний.

Их легко можно обнаружить, используя следующий критерий: рыночная цена акций должна быть меньше, чем величина приходящейся на нее доли чистых оборотных активов (рабочего капитала) корпорации, без учета размеров постоянных активов и после вычета всех обязательств.

Вполне вероятно, что такого рода акции продаются по цене намного ниже стоимости предприятия, рассматриваемого как отдельный бизнес.

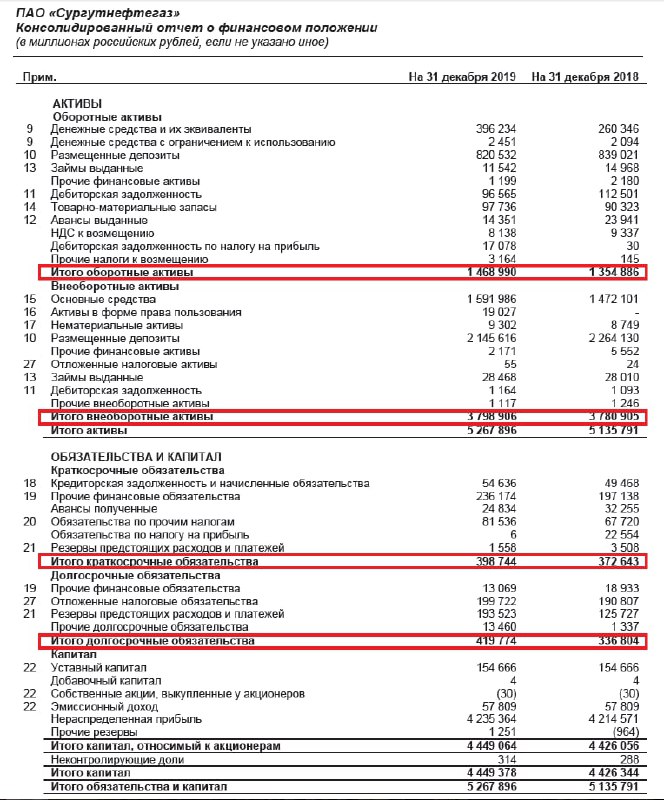

Самый простой и бесхитростный способ оценки акций предприятий в российских условиях будет выглядеть так: плюсуются данные баланса по 1 разделу (внеоборотные активы) и по 2 разделу (оборотные активы) и из полученный суммы вычитаются разделы 4 и 5 (краткосрочные и долгосрочные обязательства); полученный результат делится на общее количество акций (сумма обыкновенных -

35 725 994 705 и привилегированных - 7 701 998 235). Скажем, по Сургутнефтегазу (баланс на конец 19 года) вы получите 104,36 рубля.

Текущая цена привилегированных акций 37 рублей. Если верить Грэхэму - можно брать. То есть, если прямо сейчас Сургутнефтегаз ликвидируется, деньги, что он накопил (знаменитые то ли 20, то ли 30 млрд. долларов США) не находят, распродают все имущество компании и делят полученную выручку между акционерами, то на одну акцию нам должны заплатить 104 рубля с копейками.

А это работающее, и эффективно работающее предприятие. Правда, хороший метод оценки?

Вот и вся история о том, как опыт рейдерства внес здравый смысл в тактику и стратегию инвестиционной деятельности.

Отсебятина

Конечно, такой подход является исключительно поверхностным в оценке предмета инвестирования, хоть и полезным. При этом начнёт вас знакомить с отчётностями компаний

Раз уж я решил сделать из канала свою записную книжку, то так и поступим. Текст ниже представляет из себя основу из книги «Разумный инвестор» Грэма и практический комментарий Олега Клоченка.

Показатели для большей наглядности я обновил.

Что такое стоимостный подход к инвестированию для обычного российского инвестора, активного разумом? Это поиск и покупка сильно недооцененных рынком компаний.

Их легко можно обнаружить, используя следующий критерий: рыночная цена акций должна быть меньше, чем величина приходящейся на нее доли чистых оборотных активов (рабочего капитала) корпорации, без учета размеров постоянных активов и после вычета всех обязательств.

Вполне вероятно, что такого рода акции продаются по цене намного ниже стоимости предприятия, рассматриваемого как отдельный бизнес.

Самый простой и бесхитростный способ оценки акций предприятий в российских условиях будет выглядеть так: плюсуются данные баланса по 1 разделу (внеоборотные активы) и по 2 разделу (оборотные активы) и из полученный суммы вычитаются разделы 4 и 5 (краткосрочные и долгосрочные обязательства); полученный результат делится на общее количество акций (сумма обыкновенных -

35 725 994 705 и привилегированных - 7 701 998 235). Скажем, по Сургутнефтегазу (баланс на конец 19 года) вы получите 104,36 рубля.

Текущая цена привилегированных акций 37 рублей. Если верить Грэхэму - можно брать. То есть, если прямо сейчас Сургутнефтегаз ликвидируется, деньги, что он накопил (знаменитые то ли 20, то ли 30 млрд. долларов США) не находят, распродают все имущество компании и делят полученную выручку между акционерами, то на одну акцию нам должны заплатить 104 рубля с копейками.

А это работающее, и эффективно работающее предприятие. Правда, хороший метод оценки?

Вот и вся история о том, как опыт рейдерства внес здравый смысл в тактику и стратегию инвестиционной деятельности.

Отсебятина

Конечно, такой подход является исключительно поверхностным в оценке предмета инвестирования, хоть и полезным. При этом начнёт вас знакомить с отчётностями компаний

{kind=link}

Forwarded from Тимофей Мартынов

Обвал в TAL - это показательные стрельбы. Война ждёт впереди

Итак, пока в памяти ещё звучат стоны пульсят, попавших на плечах под обвал в акциях китайской компании TAL Education, я хочу сделать важный вывод, который возможно поможет кому-то в будущем.

Ещё месяц назад я знать не знал такую компанию как Tal, но оказалось, что люди умудрились в нее засесть, причем с плечами… И просрать не только лишь все, но ещё и то что чего они не могли себе позволить😁

А теперь представьте что будет, если (НАПРИМЕР) вниз плавно пойдут акции Apple, которые сначала будут снижаться неспеша, по чуть-чуть… Пульсята будут втариваться туда уже совершенно в другом количестве, как лягушата заползающие в чан с теплой но закипающей водой...

А финал будет тот же: резкий вынос на маржинколлы. Я сколько лет на рынке так происходит рано или поздно всегда. Сам я например ну никак не верил, что ЮКОС можно обанкротить, поэтому покупал его в 2004 году до последнего дня… И до последнего рубля депозита.

Но такое происходит не только с акциями. Даже фондовые Индексы ведут себя подобным образом: сначала ползут долго и плавно вниз, заманивая лягушат, а потом резко на маржинколлы.

Например ровно 10 лет назад индекс ртс со свистом падал на 10% в день. Вы помните это? Я хорошо помню 👍 я был в шортах и фиксировал прибыль пока других плечевиков крыли принудительно. Их потери были моей прибылью.

Почему я предупреждаю? Потому что ваша психология работает одинаково для всех.

Вы привыкли что рынок только растет.

На 10% коррекции вы купите.

Ещё -10% и вы будете в акциях на все депо.

Ещё -10% и вы будете в акциях на все плечи.

Ещё -10% и у вас маржин колл.

И так будет всегда. Потому что те кто поумнее и поинформированнее начнут продавать заранее, как это было в TAL, а ничего не соображающие хомяки, которые ничего не умеют кроме как смотреть на график, будут это выкупать.

Конечно я не утверждаю что Apple обанкротиться, я привел их в качестве компании, которую знают любят и уважают все, которая гораздо более известна чем китайский стартап. Но в том или ином виде история повторится в гораздо большем масштабе. И не надо думать, что это произойдет нескоро, к этому надо быть готовым заранее.

И вообще, надо читать смартлаб ДО, а не ПОСЛЕ. Потому что после уже будет ничего не исправить.

Итак, пока в памяти ещё звучат стоны пульсят, попавших на плечах под обвал в акциях китайской компании TAL Education, я хочу сделать важный вывод, который возможно поможет кому-то в будущем.

Ещё месяц назад я знать не знал такую компанию как Tal, но оказалось, что люди умудрились в нее засесть, причем с плечами… И просрать не только лишь все, но ещё и то что чего они не могли себе позволить😁

А теперь представьте что будет, если (НАПРИМЕР) вниз плавно пойдут акции Apple, которые сначала будут снижаться неспеша, по чуть-чуть… Пульсята будут втариваться туда уже совершенно в другом количестве, как лягушата заползающие в чан с теплой но закипающей водой...

А финал будет тот же: резкий вынос на маржинколлы. Я сколько лет на рынке так происходит рано или поздно всегда. Сам я например ну никак не верил, что ЮКОС можно обанкротить, поэтому покупал его в 2004 году до последнего дня… И до последнего рубля депозита.

Но такое происходит не только с акциями. Даже фондовые Индексы ведут себя подобным образом: сначала ползут долго и плавно вниз, заманивая лягушат, а потом резко на маржинколлы.

Например ровно 10 лет назад индекс ртс со свистом падал на 10% в день. Вы помните это? Я хорошо помню 👍 я был в шортах и фиксировал прибыль пока других плечевиков крыли принудительно. Их потери были моей прибылью.

Почему я предупреждаю? Потому что ваша психология работает одинаково для всех.

Вы привыкли что рынок только растет.

На 10% коррекции вы купите.

Ещё -10% и вы будете в акциях на все депо.

Ещё -10% и вы будете в акциях на все плечи.

Ещё -10% и у вас маржин колл.

И так будет всегда. Потому что те кто поумнее и поинформированнее начнут продавать заранее, как это было в TAL, а ничего не соображающие хомяки, которые ничего не умеют кроме как смотреть на график, будут это выкупать.

Конечно я не утверждаю что Apple обанкротиться, я привел их в качестве компании, которую знают любят и уважают все, которая гораздо более известна чем китайский стартап. Но в том или ином виде история повторится в гораздо большем масштабе. И не надо думать, что это произойдет нескоро, к этому надо быть готовым заранее.

И вообще, надо читать смартлаб ДО, а не ПОСЛЕ. Потому что после уже будет ничего не исправить.

{kind=link}

Обзор МСФО НЛМК за 6 месяцев 2021 года

На понимание и прочтение нужно выделить время

Сегодня я не буду задаваться вопросом, стоит ли покупать акции НЛМК, но попробую заглянуть в отчетность компании и посмотреть, из чего она состоит. Давно хотел сделать подобный пост и разобраться в премудростях отчетов, так что начинаем учиться смотреть в МСФО вместе. Поехали.

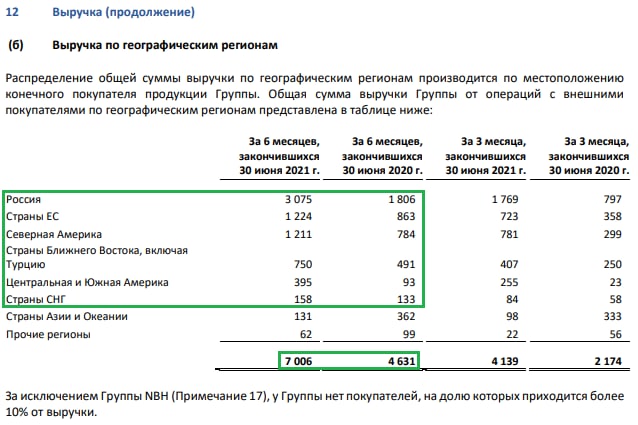

• Начинаем с выручки

Видим, что она выросла с 4 631 млрд до 7 006 млрд г/г, то есть на 51,3%. Безусловно, это здорово и круто. Конец.

Было бы классно, если бы все так было просто.

Теперь посмотрим по какой причине себестоимость увеличилась?

Слева от финансовых показателей мы видим примечание в пунктах 12 и 15. Отправляемся туда.

- Пункт 12 (а) "Выручка по типам продаж" говорит нам о повышении продаж по всем типам продукции НЛМК.

- Пункт 12 (б) "Выручка по географическим регионам" также говорит о росте результативности продаж, но теперь с точки зрения рынка сбыта.

Примечания вообще полезная штука. Если непонятно, откуда взялись те или иные цифры, всегда можно посмотреть там. В нашем случае стало понятно, откуда такие хорошие показатели по выручке.

• Следующим важным для нас показателем является себестоимость реализации или себестоимость того, что требуется при производстве товара компании НЛМК.

Глядя на изменение себестоимости в большую или меньшую сторону, мы можем ответить себе на два вопроса:

- Как внешняя обстановка влияет на компанию? Ведь дорожает все, чем пользуется НЛМК для создания своей продукции: железная руда, ПО, инструменты производства, станки и т.д.

- Справляется ли НЛМК с возросшей нагрузкой по увеличению себестоимости или нет?

Итак, к цифрам. Увеличение себестоимости на 10,2% с 3 118 млрд до 3 435 млрд.

Рост себестоимости, как показатель, почти ни о чем не говорит. И чтобы ответить на два вопроса выше, нам необходимо знать следующее:

- Если растет себестоимость, а выручка нет или даже снижается - это крайне фиговый сигнал. Компания тратит на покупку материалов больше, чем раньше, но зарабатывает столько же или даже меньше.

- Если себестоимость растет вместе с выручкой - это вполне нормально и объяснимо, здесь абсолютно никакого криминала.

Важно, чтобы динамика увеличения себестоимости была соразмерна с динамикой увеличения выручки - тогда все ок. Вообще круто, если себестоимость при этом еще и снижается.

На себестоимость реализации сами компании влиять почти не могут, а только огорчаться или радоваться.

• Далее у нас общехозяйственные и административные расходы, их в целом можно назвать операционными расходами.

Вот по этим показателям можно сделать оценку менеджмента (руководства) компании. Если себестоимость - это история больше про внешнее влияние, воздействовать на которое, как я сказал выше, почти невозможно, то операционные расходы это именно внутренняя конъюнктура - на них руководство компании может и должно влиять.

В кризисные периоды компании пытаются сдерживать эти расходы. Однако в такие времена иногда возникает и совсем другая картина в виде выплат бонусов, бешеных расходов на зарплаты и т.д. Это, конечно, создает массу вопросов к руководству.

В нашем же случае, операционные расходы увеличились совсем незначительно, можно даже сказать остались почти на уровне прошлого года. И это очень хорошо, ведь компания сильно нарастила выручку, то есть ударно поработала и при этом сохранила расходы на прежнем уровне.

Такое управление достойно похвалы.

Пост выходит слишком большой, поэтому мы продолжим разбираться завтра.

На понимание и прочтение нужно выделить время

Сегодня я не буду задаваться вопросом, стоит ли покупать акции НЛМК, но попробую заглянуть в отчетность компании и посмотреть, из чего она состоит. Давно хотел сделать подобный пост и разобраться в премудростях отчетов, так что начинаем учиться смотреть в МСФО вместе. Поехали.

• Начинаем с выручки

Видим, что она выросла с 4 631 млрд до 7 006 млрд г/г, то есть на 51,3%. Безусловно, это здорово и круто. Конец.

Было бы классно, если бы все так было просто.

Теперь посмотрим по какой причине себестоимость увеличилась?

Слева от финансовых показателей мы видим примечание в пунктах 12 и 15. Отправляемся туда.

- Пункт 12 (а) "Выручка по типам продаж" говорит нам о повышении продаж по всем типам продукции НЛМК.

- Пункт 12 (б) "Выручка по географическим регионам" также говорит о росте результативности продаж, но теперь с точки зрения рынка сбыта.

Примечания вообще полезная штука. Если непонятно, откуда взялись те или иные цифры, всегда можно посмотреть там. В нашем случае стало понятно, откуда такие хорошие показатели по выручке.

• Следующим важным для нас показателем является себестоимость реализации или себестоимость того, что требуется при производстве товара компании НЛМК.

Глядя на изменение себестоимости в большую или меньшую сторону, мы можем ответить себе на два вопроса:

- Как внешняя обстановка влияет на компанию? Ведь дорожает все, чем пользуется НЛМК для создания своей продукции: железная руда, ПО, инструменты производства, станки и т.д.

- Справляется ли НЛМК с возросшей нагрузкой по увеличению себестоимости или нет?

Итак, к цифрам. Увеличение себестоимости на 10,2% с 3 118 млрд до 3 435 млрд.

Рост себестоимости, как показатель, почти ни о чем не говорит. И чтобы ответить на два вопроса выше, нам необходимо знать следующее:

- Если растет себестоимость, а выручка нет или даже снижается - это крайне фиговый сигнал. Компания тратит на покупку материалов больше, чем раньше, но зарабатывает столько же или даже меньше.

- Если себестоимость растет вместе с выручкой - это вполне нормально и объяснимо, здесь абсолютно никакого криминала.

Важно, чтобы динамика увеличения себестоимости была соразмерна с динамикой увеличения выручки - тогда все ок. Вообще круто, если себестоимость при этом еще и снижается.

На себестоимость реализации сами компании влиять почти не могут, а только огорчаться или радоваться.

• Далее у нас общехозяйственные и административные расходы, их в целом можно назвать операционными расходами.

Вот по этим показателям можно сделать оценку менеджмента (руководства) компании. Если себестоимость - это история больше про внешнее влияние, воздействовать на которое, как я сказал выше, почти невозможно, то операционные расходы это именно внутренняя конъюнктура - на них руководство компании может и должно влиять.

В кризисные периоды компании пытаются сдерживать эти расходы. Однако в такие времена иногда возникает и совсем другая картина в виде выплат бонусов, бешеных расходов на зарплаты и т.д. Это, конечно, создает массу вопросов к руководству.

В нашем же случае, операционные расходы увеличились совсем незначительно, можно даже сказать остались почти на уровне прошлого года. И это очень хорошо, ведь компания сильно нарастила выручку, то есть ударно поработала и при этом сохранила расходы на прежнем уровне.

Такое управление достойно похвалы.

Пост выходит слишком большой, поэтому мы продолжим разбираться завтра.

{kind=link}

Продолжаем тему МСФО НЛМК

• Операционная прибыль

Прибыль от прямой деятельности компании увеличилась с 876 млрд до 2 915 млрд, то есть на 232,8% г/г!

• Далее есть перечень финансовых переоценок (расходы и доходы, которые я отметил синим). В данном случае, эти показатели не играют большой роли, поскольку цифры достаточно небольшие, и их влияние на итоговую картину незначительное. Смело их пропускаем

Но это только в случае с НЛМК.

[В компаниях, например, нефтегазового или банковского секторов финансовые переоценки имеют громадное значение. Зависимость от курса цен на нефть, а также от курса доллара - очень серьезные аргументы, влияющие на показатели компании.

Яркий пример - ПАО «Сургутнефтегаз», у которой ликвидные активы, то есть краткосрочные финансовые вложения, денежные средства и долгосрочные депозиты в 1 квартале 2020 года составили 2 977 трлн рублей, а уже в 3 квартале выросли до 3 808 трлн рублей. Вот вам и переоценка, основанная на курсовых разницах.]

Завершая беглый взгляд на МСФО, посмотрим на прибыль за период, изменившуюся с 366 млн до 2 142 млрд г/г.

• После разбора МСФО предлагаю заглянуть в финансовые результаты за 6 месяцев 2021г. Здесь, можно сказать выжимка МСФО, коротко написано то, что можно встретить в отчете:

- Выручка выросла на 51% г/г до $7,0 млрд на фоне увеличения средних цен реализации и повышением доли готовой продукции в портфеле продаж.

- Показатель EBITDA увеличился в 2,7 раза г/г до $3,2 млрд за счет расширения ценовых спредов между металлопродукцией и сырьем, а также за счет реализации проектов Стратегии 2022. Рентабельность EBITDA составила 46% (+21 п.п. г/г).

- Свободный денежный поток вырос в 2,1 раза г/г до $1,3 млрд с ростом EBITDA, что было частично нивелировано увеличением объема инвестиций и оттоком средств на пополнение оборотного капитала на фоне роста цен.

- Чистая прибыль увеличилась в 5,8 раза г/г до $2,1 млрд с ростом валовой прибыли, а также с учетом эффекта низкой базы прошлого года на фоне обесценения стоимости инвестиций в NBH.

Финансовые показатели отвечают на вопросы ЧТО? и СКОЛЬКО?

МСФО дает нам возможность понять ПОЧЕМУ?

Кстати, у Мартынова будет проходить онлайн "Разговор с компанией", на этот раз НЛМК. Состоится 6 сентября в 18:00

• Операционная прибыль

Прибыль от прямой деятельности компании увеличилась с 876 млрд до 2 915 млрд, то есть на 232,8% г/г!

• Далее есть перечень финансовых переоценок (расходы и доходы, которые я отметил синим). В данном случае, эти показатели не играют большой роли, поскольку цифры достаточно небольшие, и их влияние на итоговую картину незначительное. Смело их пропускаем

Но это только в случае с НЛМК.

[В компаниях, например, нефтегазового или банковского секторов финансовые переоценки имеют громадное значение. Зависимость от курса цен на нефть, а также от курса доллара - очень серьезные аргументы, влияющие на показатели компании.

Яркий пример - ПАО «Сургутнефтегаз», у которой ликвидные активы, то есть краткосрочные финансовые вложения, денежные средства и долгосрочные депозиты в 1 квартале 2020 года составили 2 977 трлн рублей, а уже в 3 квартале выросли до 3 808 трлн рублей. Вот вам и переоценка, основанная на курсовых разницах.]

Завершая беглый взгляд на МСФО, посмотрим на прибыль за период, изменившуюся с 366 млн до 2 142 млрд г/г.

• После разбора МСФО предлагаю заглянуть в финансовые результаты за 6 месяцев 2021г. Здесь, можно сказать выжимка МСФО, коротко написано то, что можно встретить в отчете:

- Выручка выросла на 51% г/г до $7,0 млрд на фоне увеличения средних цен реализации и повышением доли готовой продукции в портфеле продаж.

- Показатель EBITDA увеличился в 2,7 раза г/г до $3,2 млрд за счет расширения ценовых спредов между металлопродукцией и сырьем, а также за счет реализации проектов Стратегии 2022. Рентабельность EBITDA составила 46% (+21 п.п. г/г).

- Свободный денежный поток вырос в 2,1 раза г/г до $1,3 млрд с ростом EBITDA, что было частично нивелировано увеличением объема инвестиций и оттоком средств на пополнение оборотного капитала на фоне роста цен.

- Чистая прибыль увеличилась в 5,8 раза г/г до $2,1 млрд с ростом валовой прибыли, а также с учетом эффекта низкой базы прошлого года на фоне обесценения стоимости инвестиций в NBH.

Финансовые показатели отвечают на вопросы ЧТО? и СКОЛЬКО?

МСФО дает нам возможность понять ПОЧЕМУ?

Кстати, у Мартынова будет проходить онлайн "Разговор с компанией", на этот раз НЛМК. Состоится 6 сентября в 18:00

YouTube

Секреты компании НЛМК: диалог с эмитентом

6 сентября в 18:00 мск на ваши вопросы ответит Дмитрий Коломыцын, директор по корпоративным финансам и связям с инвесторами

#smartlabonline

звук: https://music.yandex.ru/album/11697227

00:00 Вступление

01:40 Как штраф от ФАС затронет компанию?

02:50 Сумма…

#smartlabonline

звук: https://music.yandex.ru/album/11697227

00:00 Вступление

01:40 Как штраф от ФАС затронет компанию?

02:50 Сумма…

Итак, третья часть разбора НЛМК

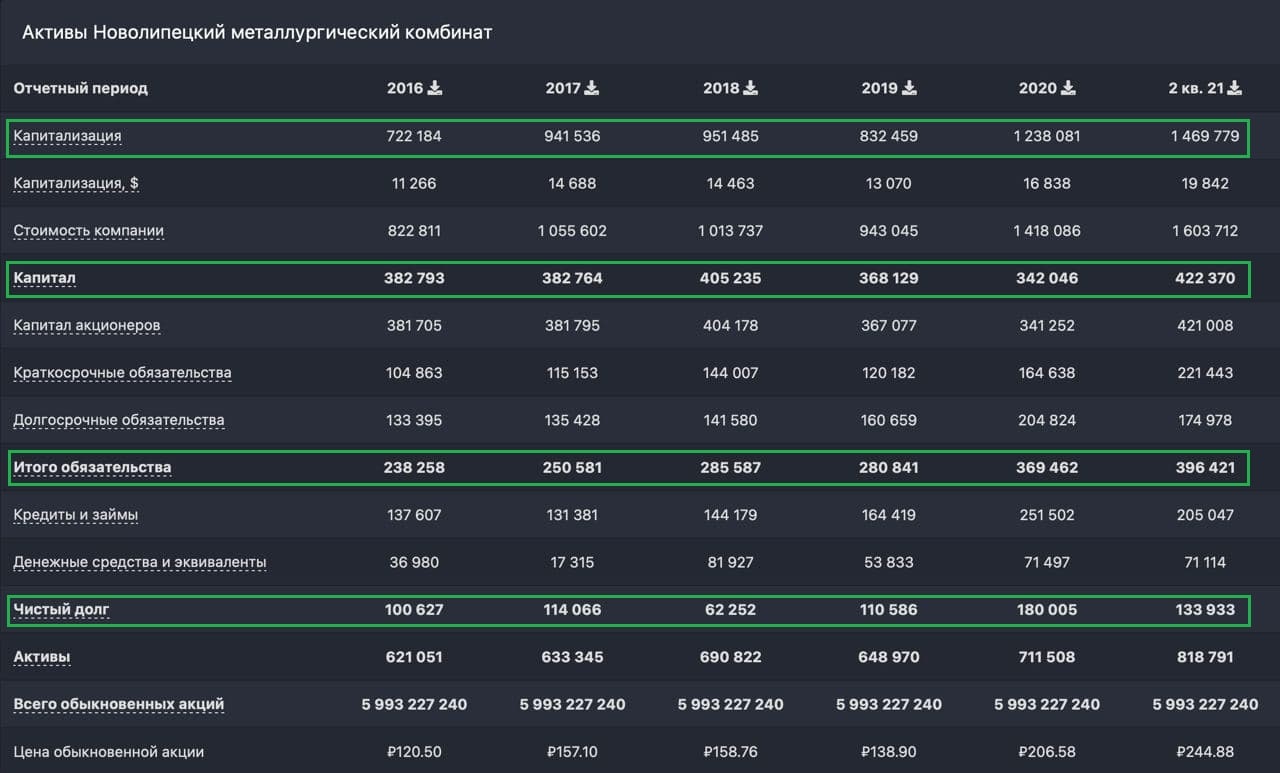

Капитал компании по итогу второго квартала увеличился и составляет теперь порядка 34% от капитализации

• Обязательства в целом, которые у нас подразделяются на краткосрочные и долгосрочные, к сожалению, показывают положительную динамику, пусть и не очень большую. По сравнению с прошлым годом повышение долговой нагрузки составило +7,3%

В первую очередь, это нам интересно с точки зрения чистого долга, т.к. видно, что он приближается к сумме капитала: 396 421(чистый долг) и 422 370 (капитал). С одной стороны, это не есть хорошо, с другой, если сравнить это в динамике, то ситуация гораздо лучше, чем в 2020 году.

• Идем к мультипликаторам.

P/E (количество лет окупаемости) - 6,6 - очень даже хорошо ✅

EV/EBITDA (тот же P/E, только более четкий) - 4,6 - ✅

P/B - 3,48 - очень дорого ❌ компания в моменте перегрета

Net Debt/EBITDA - 0,38 - прям очень хорошо ✅

Смотреть на мультипликаторы стоит только в сравнении с другими компаниями в секторе.

• Денежные потоки НЛМК

Как мы с вами говорили ранее, выручка сильно растет, тем более, что под последними столбцами у нас стоит TTM (trailing twelve months). Последнее означает два момента:

- В расчетах используются последние 12 месяцев, то есть показатели за 2 (данный квартал),1 (первый квартал 2021), 4 (последний квартал 2020) и 3(третий квартал 2020). Иными словами, ТТМ имеет накопительный эффект.

- Цифра в 867 136 млрд - прогнозируемая выручка

Тоже самое и по прибыли. Рекордные значения. Денежные потоки НЛМК прекрасны

• Дивиденды НЛМК

Важно - компания выплачивает на дивиденды 100% от денежного потока, если соотношение чистый долг/EBITDA ниже значения 1.0х. Бежим глазами наверх, видим Net Debt/EBITDA - 0,38, понимаем, что с дивидендами все будет прекрасно.

Дивиденды НЛМК выплачивает ежеквартально. В 2021 за 1 квартал была выплата по 7,71 рублей, а 3 сентября состоится отсечка на выплату за 2 квартал, которая составит уже 13,62 рублей. Нас ждет еще 2 выплаты, а НЛМК уже почти побила прежние цифры по дивидендам. За 2021 год около 12% дивов точно будет.

Капитал компании по итогу второго квартала увеличился и составляет теперь порядка 34% от капитализации

• Обязательства в целом, которые у нас подразделяются на краткосрочные и долгосрочные, к сожалению, показывают положительную динамику, пусть и не очень большую. По сравнению с прошлым годом повышение долговой нагрузки составило +7,3%

В первую очередь, это нам интересно с точки зрения чистого долга, т.к. видно, что он приближается к сумме капитала: 396 421(чистый долг) и 422 370 (капитал). С одной стороны, это не есть хорошо, с другой, если сравнить это в динамике, то ситуация гораздо лучше, чем в 2020 году.

• Идем к мультипликаторам.

P/E (количество лет окупаемости) - 6,6 - очень даже хорошо ✅

EV/EBITDA (тот же P/E, только более четкий) - 4,6 - ✅

P/B - 3,48 - очень дорого ❌ компания в моменте перегрета

Net Debt/EBITDA - 0,38 - прям очень хорошо ✅

Смотреть на мультипликаторы стоит только в сравнении с другими компаниями в секторе.

• Денежные потоки НЛМК

Как мы с вами говорили ранее, выручка сильно растет, тем более, что под последними столбцами у нас стоит TTM (trailing twelve months). Последнее означает два момента:

- В расчетах используются последние 12 месяцев, то есть показатели за 2 (данный квартал),1 (первый квартал 2021), 4 (последний квартал 2020) и 3(третий квартал 2020). Иными словами, ТТМ имеет накопительный эффект.

- Цифра в 867 136 млрд - прогнозируемая выручка

Тоже самое и по прибыли. Рекордные значения. Денежные потоки НЛМК прекрасны

• Дивиденды НЛМК

Важно - компания выплачивает на дивиденды 100% от денежного потока, если соотношение чистый долг/EBITDA ниже значения 1.0х. Бежим глазами наверх, видим Net Debt/EBITDA - 0,38, понимаем, что с дивидендами все будет прекрасно.

Дивиденды НЛМК выплачивает ежеквартально. В 2021 за 1 квартал была выплата по 7,71 рублей, а 3 сентября состоится отсечка на выплату за 2 квартал, которая составит уже 13,62 рублей. Нас ждет еще 2 выплаты, а НЛМК уже почти побила прежние цифры по дивидендам. За 2021 год около 12% дивов точно будет.

{kind=link}