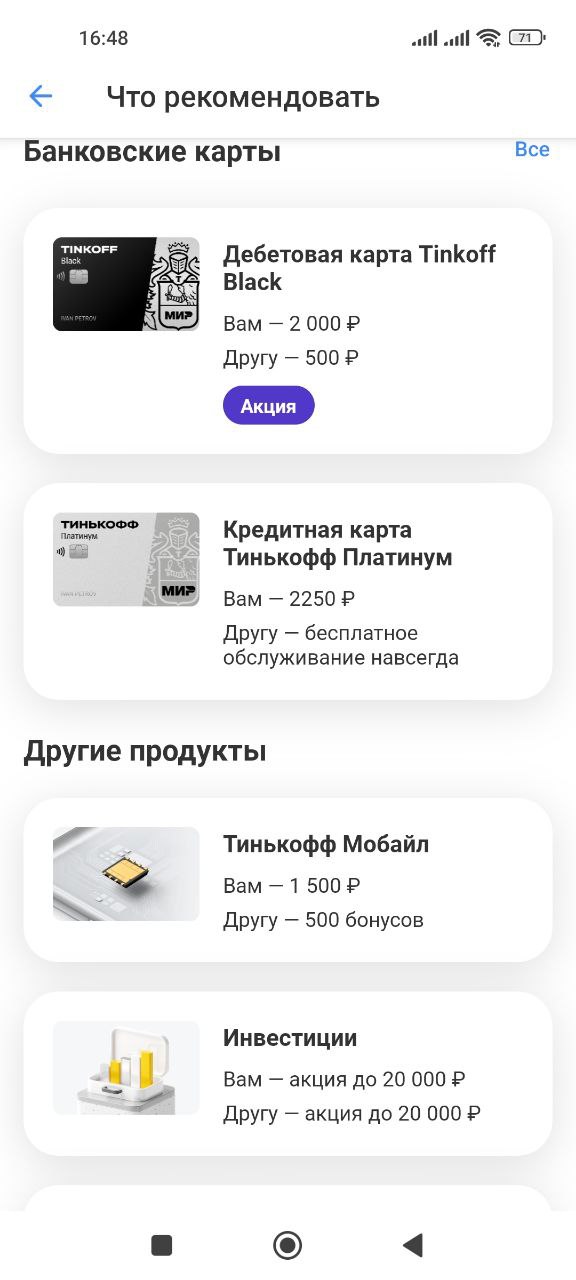

📢Акции "приведи друга" от банков и других компаний. Выгодно или не стоит заморачиваться?

У многих банков и других компаний есть акции по типу "приведи друга". Если кто-то зарегистрируется по вашей ссылке или промо-коду, то вам и человеку положен какой-тот бонус. Иногда - только вам, но чаще - первый вариант.

В последнее время сразу два читателя канала спросили у меня, насколько это интересная история. Один вопрос был про Альфа-банк, другой - про Т-банк (бывший Тинькофф). В Альфа-банке надо регистрироваться в отдельном проекте, в Т-банке можно взять пригласительную ссылку прямо в приложении.

Привожу в пример скриншот (внизу) из приложения Тинька, т.к. оно у меня стоит. 2000 руб. можно получить, если по вашей ссылке оформят карту Black, есть там и другие продукты, небанковские. Например, за оформление симки Т-мобайл по вашей ссылке дадут 1,5 тыс.

Насколько это все выгодно?

Мое мнение таково: зарабатывать на таком регулярно можно, только если у вас есть какая-то раскрученная соцсеть или блог. Человек без этого вполне может предложить родственникам и друзьям оформить что-то по своей ссылке. Тем более тут есть небольшая выгода обеим сторонам.

Но если постоянно приставать ко всем знакомым со своими акциями и просьбами что-то оформить или заказать, вы рискуете испортить отношения с окружающими) И выхлопа большого тут не будет. А вот в связке муж-жена или сын-мать и т.д. вполне приятно оформлять друг другу по ссылкам те продукты, которые действительно понравились. Тем более то тут 1500 руб. дадут, то там - 500 руб.

Я когда-то в Дзене и Телеграме публиковала реферальные ссылки. Но в Дзене у меня сейчас мало просмотров, а в Телеграме оказалось выгоднее продавать место рекламодателям по фиксированной цене. Тем более те продукты, по которым хорошо платят за одного человека, по факту редко оформляются.

Например, за ту же карточку Тинька дают 2000 рублей сейчас. Но она ведь уже есть у многих. А кому-то просто банк не нравится, поэтому до сих пор не оформили карту.

А вы приглашаете по своим ссылкам? Много удалось заработать?

У многих банков и других компаний есть акции по типу "приведи друга". Если кто-то зарегистрируется по вашей ссылке или промо-коду, то вам и человеку положен какой-тот бонус. Иногда - только вам, но чаще - первый вариант.

В последнее время сразу два читателя канала спросили у меня, насколько это интересная история. Один вопрос был про Альфа-банк, другой - про Т-банк (бывший Тинькофф). В Альфа-банке надо регистрироваться в отдельном проекте, в Т-банке можно взять пригласительную ссылку прямо в приложении.

Привожу в пример скриншот (внизу) из приложения Тинька, т.к. оно у меня стоит. 2000 руб. можно получить, если по вашей ссылке оформят карту Black, есть там и другие продукты, небанковские. Например, за оформление симки Т-мобайл по вашей ссылке дадут 1,5 тыс.

Насколько это все выгодно?

Мое мнение таково: зарабатывать на таком регулярно можно, только если у вас есть какая-то раскрученная соцсеть или блог. Человек без этого вполне может предложить родственникам и друзьям оформить что-то по своей ссылке. Тем более тут есть небольшая выгода обеим сторонам.

Но если постоянно приставать ко всем знакомым со своими акциями и просьбами что-то оформить или заказать, вы рискуете испортить отношения с окружающими) И выхлопа большого тут не будет. А вот в связке муж-жена или сын-мать и т.д. вполне приятно оформлять друг другу по ссылкам те продукты, которые действительно понравились. Тем более то тут 1500 руб. дадут, то там - 500 руб.

Я когда-то в Дзене и Телеграме публиковала реферальные ссылки. Но в Дзене у меня сейчас мало просмотров, а в Телеграме оказалось выгоднее продавать место рекламодателям по фиксированной цене. Тем более те продукты, по которым хорошо платят за одного человека, по факту редко оформляются.

Например, за ту же карточку Тинька дают 2000 рублей сейчас. Но она ведь уже есть у многих. А кому-то просто банк не нравится, поэтому до сих пор не оформили карту.

А вы приглашаете по своим ссылкам? Много удалось заработать?

{kind=link}

🎸Почему банк предлагает % выше при открытии вклада онлайн - есть ли тут подвох?

У многих банков есть такие предложения. Это может быть отдельный онлайн-вклад либо по одному и тому же депозиту ставка будет выше онлайн, чем при открытии в офисе.

Тут особо нет никаких подвохов. Для банка дешевле обслуживать клиента через приложение или личный кабинет, чем через офис с сотрудниками. Если больше клиентов будут приходить в оффлайне, то надо будет содержать больше офисов и больше сотрудников.

Второй момент: если вы новый клиент, то вы можете принести нал в офис, положить на вклад и забыть про него. А вот в случае с онлайн-банком вам надо открыть счет или карту, чтобы получить доступ в личный кабинет. И через этот самый онлайн-банк вам смогут пытаться продать дополнительные продукты - чаще всего кредиты и кредитные карты. Но и что-то другое тоже.

То есть приложение на телефоне - еще один канал продаж для банка, а продажи - это дополнительная прибыль.

На всякий случай напоминаю, что на свой счет в другом банке по закону мы еще с мая можем переводить по 30 млн рублей ежемесячно без комиссии. Переводить можно по реквизитам или, что проще - по номеру телефона через Систему быстрых платежей (СБП). Привязанный номер в первом и втором банке должен быть одинаковым.

У многих банков есть такие предложения. Это может быть отдельный онлайн-вклад либо по одному и тому же депозиту ставка будет выше онлайн, чем при открытии в офисе.

Тут особо нет никаких подвохов. Для банка дешевле обслуживать клиента через приложение или личный кабинет, чем через офис с сотрудниками. Если больше клиентов будут приходить в оффлайне, то надо будет содержать больше офисов и больше сотрудников.

Второй момент: если вы новый клиент, то вы можете принести нал в офис, положить на вклад и забыть про него. А вот в случае с онлайн-банком вам надо открыть счет или карту, чтобы получить доступ в личный кабинет. И через этот самый онлайн-банк вам смогут пытаться продать дополнительные продукты - чаще всего кредиты и кредитные карты. Но и что-то другое тоже.

То есть приложение на телефоне - еще один канал продаж для банка, а продажи - это дополнительная прибыль.

На всякий случай напоминаю, что на свой счет в другом банке по закону мы еще с мая можем переводить по 30 млн рублей ежемесячно без комиссии. Переводить можно по реквизитам или, что проще - по номеру телефона через Систему быстрых платежей (СБП). Привязанный номер в первом и втором банке должен быть одинаковым.

🕶Как обманывают желающих сдать квартиру? Не теряйте бдительность

Сейчас уже чуть ли не каждое действие в интернете может быть опасным из-за возможной встречи с сетевыми мошенниками. Не исключение - и рынок недвижимости в аренду.

Как пишет РБК, схема выглядит следующим образом. Человек размещает объявление о сдаче квартиры и получает отклик от якобы потенциального арендатора. Во время переговоров для удобства мошенник предлагает перейти в мессенджер. Например, Telegram или Whatsapp.

Там разговор становится более конкретным: "арендатор" просит дополнительные фото квартиры, задает какие-то вопросы про жилье. То есть создает видимость заинтересованности и всячески усыпляет бдительность жертвы.

Потом преступник предлагает оформить договор через сервис по аренде жилья. Мол, вам надо только заполнить все данные и получить деньги за аренду на карточку. Однако ссылку присылают мошенническую - это фишинговый ресурс, который по адресу сайта и дизайну может быть похож на один из известных сервисов. Жертва вводит полные данные карты и теряет деньги.

Пишут, что пострадали так уже 4,5 тыс человек. Странно, что люди так запросто вводят полные данные карты, а не просто ее номер. Делать так не надо, да и вообще с новыми арендаторами я бы не стала ничего оформлять через какие-то сайты. Документы можно подписать оффлайн, а оплату пусть по номеру карты или номеру телефона на карту переводят.

Также эксперты по кибербезопасности предупреждают, что злоумышленники могут попросить установить на телефон какое-то приложение для оформления сделки по аренде квартиры. А там - вирус, который ворует данные. Звучит все это как-то мутно и трудно поверить, что жертвы такое делают. Однако вот, случается все же и подобное.

А вы сталкивались с мошенниками, когда сдавали или снимали квартиру?

Сейчас уже чуть ли не каждое действие в интернете может быть опасным из-за возможной встречи с сетевыми мошенниками. Не исключение - и рынок недвижимости в аренду.

Как пишет РБК, схема выглядит следующим образом. Человек размещает объявление о сдаче квартиры и получает отклик от якобы потенциального арендатора. Во время переговоров для удобства мошенник предлагает перейти в мессенджер. Например, Telegram или Whatsapp.

Там разговор становится более конкретным: "арендатор" просит дополнительные фото квартиры, задает какие-то вопросы про жилье. То есть создает видимость заинтересованности и всячески усыпляет бдительность жертвы.

Потом преступник предлагает оформить договор через сервис по аренде жилья. Мол, вам надо только заполнить все данные и получить деньги за аренду на карточку. Однако ссылку присылают мошенническую - это фишинговый ресурс, который по адресу сайта и дизайну может быть похож на один из известных сервисов. Жертва вводит полные данные карты и теряет деньги.

Пишут, что пострадали так уже 4,5 тыс человек. Странно, что люди так запросто вводят полные данные карты, а не просто ее номер. Делать так не надо, да и вообще с новыми арендаторами я бы не стала ничего оформлять через какие-то сайты. Документы можно подписать оффлайн, а оплату пусть по номеру карты или номеру телефона на карту переводят.

Также эксперты по кибербезопасности предупреждают, что злоумышленники могут попросить установить на телефон какое-то приложение для оформления сделки по аренде квартиры. А там - вирус, который ворует данные. Звучит все это как-то мутно и трудно поверить, что жертвы такое делают. Однако вот, случается все же и подобное.

А вы сталкивались с мошенниками, когда сдавали или снимали квартиру?

🤺Почему при переводе по СБП по номеру телефона банк хочет взять с вас комиссию?

Многие знают, что такие переводы по СБП на счет или карту по привязанному номеру телефона бесплатны на сумму до 100 тыс. рублей в месяц. А если переводить себе самому или самой и оба счета привязаны к одному номеру, то вообще лимит - 30 млн рублей в месяц.

Так почему некоторые видят в приложении банка комиссию? Главная причина - они пытаются перевести не через Систему быстрых платежей (СБП). Дело в том, что еще до запуска этой госсистемы некоторые банки позволяли делать переводы по номеру телефона в определенные другие банки. Но с комиссией. И эта опция осталась.

Приведу в пример Сбер, который есть у многих. Вот у него как раз работает с прежних времен система переводов по номеру телефона, в эту систему входят несколько банков.

Захожу в своем приложении в раздел "Платежи" и ввожу номер телефона получателя. Приложение мне предлагает первым вариантом как раз СБП. См.картинку слева.

Но я могу по невнимательности увидеть рядом в разделе "В другой банк" вариант "Т-банк" (Тинькофф) и нажать туда - если я хочу как раз в Т-банк перевести. И вот там уже будет комиссия при переводе другому человеку. У меня отобразилась комиссия 20 руб. при желании перевести якобы 2000 рублей, то есть 1%. См.картинку справа.

Такая же ситуация может у вас случиться и в приложении другого банка. Так что при переводе через СБП надо смотреть, чтобы это была именно СБП. Звучит смешно, но правило рабочее.

Если же банк не дает вам перевести крупную сумму себе по номеру телефона в другой банк, даже после расширения лимита до 30 млн в месяц, надо жаловаться. Прежде всего, самому банку. Можно ссылаться на соответствующий закон, который действует с 1 мая 2024 года. Это если вы переводите через СБП или по реквизитам.

Многие знают, что такие переводы по СБП на счет или карту по привязанному номеру телефона бесплатны на сумму до 100 тыс. рублей в месяц. А если переводить себе самому или самой и оба счета привязаны к одному номеру, то вообще лимит - 30 млн рублей в месяц.

Так почему некоторые видят в приложении банка комиссию? Главная причина - они пытаются перевести не через Систему быстрых платежей (СБП). Дело в том, что еще до запуска этой госсистемы некоторые банки позволяли делать переводы по номеру телефона в определенные другие банки. Но с комиссией. И эта опция осталась.

Приведу в пример Сбер, который есть у многих. Вот у него как раз работает с прежних времен система переводов по номеру телефона, в эту систему входят несколько банков.

Захожу в своем приложении в раздел "Платежи" и ввожу номер телефона получателя. Приложение мне предлагает первым вариантом как раз СБП. См.картинку слева.

Но я могу по невнимательности увидеть рядом в разделе "В другой банк" вариант "Т-банк" (Тинькофф) и нажать туда - если я хочу как раз в Т-банк перевести. И вот там уже будет комиссия при переводе другому человеку. У меня отобразилась комиссия 20 руб. при желании перевести якобы 2000 рублей, то есть 1%. См.картинку справа.

Такая же ситуация может у вас случиться и в приложении другого банка. Так что при переводе через СБП надо смотреть, чтобы это была именно СБП. Звучит смешно, но правило рабочее.

Если же банк не дает вам перевести крупную сумму себе по номеру телефона в другой банк, даже после расширения лимита до 30 млн в месяц, надо жаловаться. Прежде всего, самому банку. Можно ссылаться на соответствующий закон, который действует с 1 мая 2024 года. Это если вы переводите через СБП или по реквизитам.

🔑Жестких экономов и ужасных транжир на самом деле мало. Как найти золотую середину

Часто мне попадаются видео и посты в соцстеях с описанием расходов на питание или с разбором трат на отпуск. Если кто-то выложит статью типа "Питаемся втроем на 20 тыс. рублей", сразу будет куча недоуменных комментариев о том, что такое питание - неполноценное. Не хватает ряда полезных продуктов. Вполне возможно, что это так и есть.

Жаркие дискуссии разгораются и в видео с описанием трат на отпуск. Неважно, в Сочи или на каком-то турецком курорте. Когда звучат суммы типа 400-500 тысяч, комментаторы делятся на две группы. Одни пишут, что на семью из 3-4 человек сейчас так и будет стоить отдых в приличном отеле. Другие считают, что это неразумная трата средств и приводят в пример свои цифры по более бюджетному отдыху.

Мое мнение таково: если вы хотите научиться экономить, вам надо записывать свои траты в программу, табличку или хотя бы блокнотик в течение нескольких месяцев. Потом проанализировать, какие расходы самые большие в вашем списке. И дальше уже определиться с приоритетами.

Кто-то не может жить без такси несколько раз в неделю. Если сердце разбивается от перспективы отказаться от этих трат, то можно урезать расходы на еду, одежду, развлечения и так далее.

Кто-то хочет приличный отдых (тут можно его приличность обозначить любой суммой). Тогда надо поужаться в других статьях расходов.

Даже если у вас длительный период накопления, например, на первый взнос по ипотеке, советую все равно проанализировать доходы и определиться с теми самыми приоритетами. Экономить вообще на всем долго очень сложно. Если надо жестко "ужаться", оставьте на приоритеты поменьше денег, но все равно должна быть какая-то отдушина.

Еще во всяких обсуждениях в сети удивляют аргументы типа "Но на такую сумму на продукты в месяц будет мало мяса и фруктов" или "В отеле за 5 тыс. условия будут совсем ужасные". Это очевидно, что если расходы на что-то мы резко понижаем, то будет меньше качество или количество.

Да, можно сэкономить на том же отеле по скидке, как я сделала с Турцией через -30% от Яндекс Путешествий. Или можно выгодно купить какую-то технику на Мегагмаркете с больштм кэшбэком "спасибками". Но это разовые ации, и очень редко так можно урезать бюджет на то же самое в 2-3 раза.

Вообще, на мой взгляд, нет каких-то правильных и неправильных трат. Однозначно неправильно в моей картине мира - только жить на широкую ногу в куче кредитов и без накоплений. А так даже Айфон или там Мальдивы могут быть нормальной тратой, если это все вписывается в ваш бюджет. Не только по доходам, но и по планам накопить какие-то деньги.

Часто мне попадаются видео и посты в соцстеях с описанием расходов на питание или с разбором трат на отпуск. Если кто-то выложит статью типа "Питаемся втроем на 20 тыс. рублей", сразу будет куча недоуменных комментариев о том, что такое питание - неполноценное. Не хватает ряда полезных продуктов. Вполне возможно, что это так и есть.

Жаркие дискуссии разгораются и в видео с описанием трат на отпуск. Неважно, в Сочи или на каком-то турецком курорте. Когда звучат суммы типа 400-500 тысяч, комментаторы делятся на две группы. Одни пишут, что на семью из 3-4 человек сейчас так и будет стоить отдых в приличном отеле. Другие считают, что это неразумная трата средств и приводят в пример свои цифры по более бюджетному отдыху.

Мое мнение таково: если вы хотите научиться экономить, вам надо записывать свои траты в программу, табличку или хотя бы блокнотик в течение нескольких месяцев. Потом проанализировать, какие расходы самые большие в вашем списке. И дальше уже определиться с приоритетами.

Кто-то не может жить без такси несколько раз в неделю. Если сердце разбивается от перспективы отказаться от этих трат, то можно урезать расходы на еду, одежду, развлечения и так далее.

Кто-то хочет приличный отдых (тут можно его приличность обозначить любой суммой). Тогда надо поужаться в других статьях расходов.

Даже если у вас длительный период накопления, например, на первый взнос по ипотеке, советую все равно проанализировать доходы и определиться с теми самыми приоритетами. Экономить вообще на всем долго очень сложно. Если надо жестко "ужаться", оставьте на приоритеты поменьше денег, но все равно должна быть какая-то отдушина.

Еще во всяких обсуждениях в сети удивляют аргументы типа "Но на такую сумму на продукты в месяц будет мало мяса и фруктов" или "В отеле за 5 тыс. условия будут совсем ужасные". Это очевидно, что если расходы на что-то мы резко понижаем, то будет меньше качество или количество.

Да, можно сэкономить на том же отеле по скидке, как я сделала с Турцией через -30% от Яндекс Путешествий. Или можно выгодно купить какую-то технику на Мегагмаркете с больштм кэшбэком "спасибками". Но это разовые ации, и очень редко так можно урезать бюджет на то же самое в 2-3 раза.

Вообще, на мой взгляд, нет каких-то правильных и неправильных трат. Однозначно неправильно в моей картине мира - только жить на широкую ногу в куче кредитов и без накоплений. А так даже Айфон или там Мальдивы могут быть нормальной тратой, если это все вписывается в ваш бюджет. Не только по доходам, но и по планам накопить какие-то деньги.

🪂А у вас была такая работа, где ничего не надо делать, а деньги платят? Опрос - в комментариях

Сегодня - суббота, поэтому решила поговорить на такую немного забавную тему в рубрике "Финансовый междусобойчик". Натолкнул меня на эту идею пост на сайте Пикабу. Человек пишет, что какая-то московская контора поставила его развивать месторождение и платит 240 тыс. рублей в месяц. Потом про сотрудника забыли, а зарплату исправно перечисляют на карточку.

В комментариях к тому посту привели несколько примеров, когда делать на работе приходилось мало, а денежки капали. Так, чтобы вообще не работать - такое вряд ли возможно.

Начну по традиции с себя. Всю мою карьеру в найме я работала журналистом, или редактором, отсиживаться не получилось бы. Правда, от коллег я слышала истории про то, что есть некие корпоративные СМИ, аля заводская газета, где корреспондент или редактор может делать совсем мало, при этом иметь приличную з/п. Из моих личных знакомых никто в такую малину не попадал.

А у вас были такие работы, где ничего не надо делать или дел очень мало? Что за сфера, много ли платили?

Сегодня - суббота, поэтому решила поговорить на такую немного забавную тему в рубрике "Финансовый междусобойчик". Натолкнул меня на эту идею пост на сайте Пикабу. Человек пишет, что какая-то московская контора поставила его развивать месторождение и платит 240 тыс. рублей в месяц. Потом про сотрудника забыли, а зарплату исправно перечисляют на карточку.

В комментариях к тому посту привели несколько примеров, когда делать на работе приходилось мало, а денежки капали. Так, чтобы вообще не работать - такое вряд ли возможно.

Начну по традиции с себя. Всю мою карьеру в найме я работала журналистом, или редактором, отсиживаться не получилось бы. Правда, от коллег я слышала истории про то, что есть некие корпоративные СМИ, аля заводская газета, где корреспондент или редактор может делать совсем мало, при этом иметь приличную з/п. Из моих личных знакомых никто в такую малину не попадал.

А у вас были такие работы, где ничего не надо делать или дел очень мало? Что за сфера, много ли платили?

🏹Скромные мошенники в комментариях в Телеграме: будьте осторожны!

Вчера я удалила очередной спам-комментарий из чата. В чат падают в том числе все комментарии к постам на этом канале. И тут же мне написал подписчик. Мол, пропало сообщение, а я хотел написать в личку человеку, чтобы он мне прислал книгу. Пришлось пояснить читателю, что к чему, и заодно тут тоже решила рассказать.

Кроме классического спама с порно-каналами и ссылками на скам-проекты с криптой, в последнее время появилась и новая разновидность развода. В качестве ответа на пост в Телеграме или комментарий в чате появляется вроде бы безобидное сообщение без ссылок. Скомненькое такое, без обещания диких заработков.

В этом сообщении пользователь (вернее, в этом случае - нейросеть) может писать что-то по теме поста или комментария, на который отвечает. А внизу - уже «крючок». Типа я тут недавно прошел интересный курс по инвестициям для начинающих, кому надо, скину в личку бесплатно. Или другой вариант - прочитала тут книгу, понравилось, с желающим поделюсь.

На моем канале в основном спамеры предлагают книгу «7 навыков высокоэффективных людей» Стивена Кови. На других финансовых каналах видела упоминания каких-то книг по трейдингу и криптовалютам.

Но если кто-то напишет, то юзер если и пришлет то, что заявил, то этим дело не ограничится. Будут либо заманивать на какую-то крутую платформу, где можно инвестировать. Конечно, туда надо будет завести деньги с карточки, а потом жертва их не увидит. Другой вариант - будут пытаться «впарить» какое-то платное обучение или другие мошеннические услуги.

Еще можно предположить, что в присланном файле будет вирус, который похищает логины-пароли и другие личные данные. И это все будет использовано для хищения ваших денег.

Откуда я это знаю?

Нет, я не писала в личку этим спамерам, чтобы они мне прислали обещанное. Но эти сообщения написаны как под копирку. Иногда сразу пишут про свой курс или книгу. Иногда там сначала - текст, связанный по теме с комментарием или постом, на который отвечают. Но, как правило, текст этот глупый и неуместный. Скорее всего, его пишет бот с нейросетью.

Первое время я еще проверяла таких пользователей - они пишут в чат канала, но их нет среди подписчиков канала. Сейчас я уже просто сразу определяю эти комментарии по их одинаковой специфике и сразу удаляю.

Так что не пишите этим товарищам в личку, если администратор Телеграм-канала пока не успел удалить этот спам.

Вчера я удалила очередной спам-комментарий из чата. В чат падают в том числе все комментарии к постам на этом канале. И тут же мне написал подписчик. Мол, пропало сообщение, а я хотел написать в личку человеку, чтобы он мне прислал книгу. Пришлось пояснить читателю, что к чему, и заодно тут тоже решила рассказать.

Кроме классического спама с порно-каналами и ссылками на скам-проекты с криптой, в последнее время появилась и новая разновидность развода. В качестве ответа на пост в Телеграме или комментарий в чате появляется вроде бы безобидное сообщение без ссылок. Скомненькое такое, без обещания диких заработков.

В этом сообщении пользователь (вернее, в этом случае - нейросеть) может писать что-то по теме поста или комментария, на который отвечает. А внизу - уже «крючок». Типа я тут недавно прошел интересный курс по инвестициям для начинающих, кому надо, скину в личку бесплатно. Или другой вариант - прочитала тут книгу, понравилось, с желающим поделюсь.

На моем канале в основном спамеры предлагают книгу «7 навыков высокоэффективных людей» Стивена Кови. На других финансовых каналах видела упоминания каких-то книг по трейдингу и криптовалютам.

Но если кто-то напишет, то юзер если и пришлет то, что заявил, то этим дело не ограничится. Будут либо заманивать на какую-то крутую платформу, где можно инвестировать. Конечно, туда надо будет завести деньги с карточки, а потом жертва их не увидит. Другой вариант - будут пытаться «впарить» какое-то платное обучение или другие мошеннические услуги.

Еще можно предположить, что в присланном файле будет вирус, который похищает логины-пароли и другие личные данные. И это все будет использовано для хищения ваших денег.

Откуда я это знаю?

Нет, я не писала в личку этим спамерам, чтобы они мне прислали обещанное. Но эти сообщения написаны как под копирку. Иногда сразу пишут про свой курс или книгу. Иногда там сначала - текст, связанный по теме с комментарием или постом, на который отвечают. Но, как правило, текст этот глупый и неуместный. Скорее всего, его пишет бот с нейросетью.

Первое время я еще проверяла таких пользователей - они пишут в чат канала, но их нет среди подписчиков канала. Сейчас я уже просто сразу определяю эти комментарии по их одинаковой специфике и сразу удаляю.

Так что не пишите этим товарищам в личку, если администратор Телеграм-канала пока не успел удалить этот спам.

🖌Надо ли учить детей финансовой грамотности? В одной семье мнения мужа и жены разошлись

Рубрика обсуждений "Финансовый междусобойчик" была совсем недавно. Но тут появился повод опять устроить дискуссию. Подписчик рассказал про свою ситуацию и согласился обсудить ее на канале.

У молодого человека дочка ходит в подготовительную группу в детском саду. Там открылся кружок финансовой грамотности.

"У меня с супругой возник жаркий спор по поводу этого кружка. Я обеими руками за то, чтобы ребенок постигал азы науки о деньгах, супруга же утверждает, что финансовая грамотность - это глупости и нужно учить ребёнка зарабатывать, а не сберегать. Если она научится зарабатывать, то экономить ей не потребуется", - рассказал читатель.

По его словам, в семье все не очень хорошо с управлением финансами, и пример родителей далёк от идеала.

Кстати, подписчик поделился и программой кружка, можете увидеть на картинке внизу.

На мой взгляд, никакого криминала тут нет. Единственное, позабавила пафосная фраза "Без труда нет жизни на земле", но это мелочи. И в целом это нормально, что есть ацент именно на работу, которая и дает заработать денежки. Потому что маленьким деткам иногда сложно понять, что деньги не даром достаются и отказ купить какую-то дорогую игрушку - это не вредность мамы и папы.

Что я думаю по этому поводу?

Думаю, что почему бы и не обучать финансовой грамотности в той форме, которая доступна по возрасту. Если не нравится программа в садике или школе, можно какую-то детскую книжку купить или просто самим что-то рассказывать.

У супруги подписчика главный аргумент - что не надо учить экономить, лучше пусть научится зарабатывать. Но дело в том, что у финансовой грамотности и нет такого базового утверждения, что все должны жить в режиме жесткой экономии.

Просто такой запрос часто возникает, а потому и разбирается. Нередко у людей проблема, что деньги деваются непонятно куда, не удается отложить, а без сбережений приходится брать кредиты.

Но финансово грамотный человек может и вообще не экономить. Например, его или ее устраивает объем расходов. Но остается вопрос о том, как грамотно распорядиться средствами, которые удается откладывать каждый месяц в сбережения.

Кстати, даже при хорошем доходе можно оптимизировать траты и улучшить бюджет. Не ходить в магазин на другом конце района из-за картошки на 10 рублей дешевле, а покупать со скидками авиабилеты за границу, получать налоговые вычеты за лечение и т.д.

Думаю, в определенном возрасте стоит просвещать ребенка в сфере финансовой грамотности. В каком конкретном возрасте и в каком формате - уже решать родителям. У меня нет детей, так что конкретикой не могу поделиться.

А вы что думаете про ситуацию? А сами обучаете своих детей финансовой грамотности, если дети есть?

Рубрика обсуждений "Финансовый междусобойчик" была совсем недавно. Но тут появился повод опять устроить дискуссию. Подписчик рассказал про свою ситуацию и согласился обсудить ее на канале.

У молодого человека дочка ходит в подготовительную группу в детском саду. Там открылся кружок финансовой грамотности.

"У меня с супругой возник жаркий спор по поводу этого кружка. Я обеими руками за то, чтобы ребенок постигал азы науки о деньгах, супруга же утверждает, что финансовая грамотность - это глупости и нужно учить ребёнка зарабатывать, а не сберегать. Если она научится зарабатывать, то экономить ей не потребуется", - рассказал читатель.

По его словам, в семье все не очень хорошо с управлением финансами, и пример родителей далёк от идеала.

Кстати, подписчик поделился и программой кружка, можете увидеть на картинке внизу.

На мой взгляд, никакого криминала тут нет. Единственное, позабавила пафосная фраза "Без труда нет жизни на земле", но это мелочи. И в целом это нормально, что есть ацент именно на работу, которая и дает заработать денежки. Потому что маленьким деткам иногда сложно понять, что деньги не даром достаются и отказ купить какую-то дорогую игрушку - это не вредность мамы и папы.

Что я думаю по этому поводу?

Думаю, что почему бы и не обучать финансовой грамотности в той форме, которая доступна по возрасту. Если не нравится программа в садике или школе, можно какую-то детскую книжку купить или просто самим что-то рассказывать.

У супруги подписчика главный аргумент - что не надо учить экономить, лучше пусть научится зарабатывать. Но дело в том, что у финансовой грамотности и нет такого базового утверждения, что все должны жить в режиме жесткой экономии.

Просто такой запрос часто возникает, а потому и разбирается. Нередко у людей проблема, что деньги деваются непонятно куда, не удается отложить, а без сбережений приходится брать кредиты.

Но финансово грамотный человек может и вообще не экономить. Например, его или ее устраивает объем расходов. Но остается вопрос о том, как грамотно распорядиться средствами, которые удается откладывать каждый месяц в сбережения.

Кстати, даже при хорошем доходе можно оптимизировать траты и улучшить бюджет. Не ходить в магазин на другом конце района из-за картошки на 10 рублей дешевле, а покупать со скидками авиабилеты за границу, получать налоговые вычеты за лечение и т.д.

Думаю, в определенном возрасте стоит просвещать ребенка в сфере финансовой грамотности. В каком конкретном возрасте и в каком формате - уже решать родителям. У меня нет детей, так что конкретикой не могу поделиться.

А вы что думаете про ситуацию? А сами обучаете своих детей финансовой грамотности, если дети есть?

{kind=link}

🪁Сбербанк запускает вклад в индийских рупиях. Стоит ли его открывать?

На днях Сбер сообщил про появление новой возможности - вклады в рупиях. Заявлено, что с учетом капитализации максимальная доходность будет 3,56% годовых при открытии депозита на 1 год на сумму от 100 тыс. рупий. По текущему курсу это примерно 105,9 тыс. рублей. Соответственно, деньги на вклад вносятся в рублях и конвертируются по курсу банка.

Правда, на сайте Сбера мне не удалось найти такой вклад - только дирхамы и юани. Не знаю, открывают ли уже такие депозиты по факту. Но если даже нет, скоро точно начнут.

Имеет ли смысл открывать вклад в рупиях?

Традиционно по вкладам в валюте % гораздо ниже, чем по вкладам в рублях. Подразумевается, что такие варианты помогут застраховать себя от валютного риска. То есть, например, если рубль упадет на 30% к рупии, то рублевый эквивалент вашего вклада станет на 30% больше, плюс еще начислят небольшой процент.

Когда рубль падает, то он падает ко всем валютам, которые на тот момент растут или находятся на прежнем уровне. Либо ослабляются меньше, чем рубль. То есть, например, когда курс рубля падает к доллару и евро, он также будет падать к большинству других валют, если сами эти валюты не падают еще сильнее.

Да, действительно, рупии позволяют немного застраховать рублевый курсовой риск. Но не забываем, что эта валюта сама по себе не такая стабильная, как доллар или евро. Я посмотрела графики: если за год рупия упала к $ всего на 0,77% (то есть почти не упала), то за 5 лет - уже на 14,2%. И если в Индии будет кризис, эта валюта не застрахована и от других падений.

Конечно, рупии не назовешь совсем какой-то слабой валютой, динамика курса выглядит довольно достойно - это не турецкая лира. Я бы все же рекомендовала валютные риски страховать по старинке - долларами и евро. Необязательно на вкладе, можно даже налом. Но жестко не советовать вклад в рупиях тоже не буду - от рисков падения курса рубля рупия тоже защитит более или менее.

Если же вас привлекают высокие ставки по вкладам в рублях, можно часть сбережений хранить на рублевых депозитах, а часть - в валюте. Тогда в спокойный период будете получать доход в рублях, а при падении рубля - от валютной переоценки своих сбережений.

Также напоминаю, что с 2022 года вклады даже в валюте на руки выдаются наличными только в рублях. А то вдруг кто-то забыл.

UPD Хотя вот в приложении рупии уже есть, желающие могут открыть вклад.

На днях Сбер сообщил про появление новой возможности - вклады в рупиях. Заявлено, что с учетом капитализации максимальная доходность будет 3,56% годовых при открытии депозита на 1 год на сумму от 100 тыс. рупий. По текущему курсу это примерно 105,9 тыс. рублей. Соответственно, деньги на вклад вносятся в рублях и конвертируются по курсу банка.

Правда, на сайте Сбера мне не удалось найти такой вклад - только дирхамы и юани. Не знаю, открывают ли уже такие депозиты по факту. Но если даже нет, скоро точно начнут.

Имеет ли смысл открывать вклад в рупиях?

Традиционно по вкладам в валюте % гораздо ниже, чем по вкладам в рублях. Подразумевается, что такие варианты помогут застраховать себя от валютного риска. То есть, например, если рубль упадет на 30% к рупии, то рублевый эквивалент вашего вклада станет на 30% больше, плюс еще начислят небольшой процент.

Когда рубль падает, то он падает ко всем валютам, которые на тот момент растут или находятся на прежнем уровне. Либо ослабляются меньше, чем рубль. То есть, например, когда курс рубля падает к доллару и евро, он также будет падать к большинству других валют, если сами эти валюты не падают еще сильнее.

Да, действительно, рупии позволяют немного застраховать рублевый курсовой риск. Но не забываем, что эта валюта сама по себе не такая стабильная, как доллар или евро. Я посмотрела графики: если за год рупия упала к $ всего на 0,77% (то есть почти не упала), то за 5 лет - уже на 14,2%. И если в Индии будет кризис, эта валюта не застрахована и от других падений.

Конечно, рупии не назовешь совсем какой-то слабой валютой, динамика курса выглядит довольно достойно - это не турецкая лира. Я бы все же рекомендовала валютные риски страховать по старинке - долларами и евро. Необязательно на вкладе, можно даже налом. Но жестко не советовать вклад в рупиях тоже не буду - от рисков падения курса рубля рупия тоже защитит более или менее.

Если же вас привлекают высокие ставки по вкладам в рублях, можно часть сбережений хранить на рублевых депозитах, а часть - в валюте. Тогда в спокойный период будете получать доход в рублях, а при падении рубля - от валютной переоценки своих сбережений.

Также напоминаю, что с 2022 года вклады даже в валюте на руки выдаются наличными только в рублях. А то вдруг кто-то забыл.

UPD Хотя вот в приложении рупии уже есть, желающие могут открыть вклад.

Как инвестиции помогут накопить на мечту или обеспечить финансовую стабильность?

Многие люди поглядывают в сторону инвестиций в фондовый рынок, потому что понимают: высокие ставки по вкладам скоро закончатся. А сохранять и преумножать свои деньги хочется всегда.

Но некоторых инвестиции отпугивают тем, что это дело сложное. Да, непросто, но вполне можно разобраться, если опираться на проверенную и понятно изложенную информацию.

Как раз такую предлагают Т-Инвестиции в своем ежегодном онлайн-интенсиве «Толк». Это не разовое мероприятие, образовательный проект будет проводиться с 14 по 25 октября. Сначала там появятся первые базовые уроки, потом пройдут LIVE-стримы с экспертами, затем можно будет самостоятельно поработать с платформой. А завершится все розыгрышем призов для участников в прямом эфире. На онлайн-интенсиве будет 50+ топовых экспертов рынка!

Кому будет полезен «Толк»?

- Тем, кто хочет получать регулярный доход на личные нужды. Капитал будет работать на вас, а вы сможете больше тратить.

- Тем, кто хочет накопить на мечту. В «заначку» будут уходить не только отложенные вами деньги, но и доход с инвестиций.

- Тем, кто хочет создать себе дополнительный доход на пенсии. Государственные пенсии не радуют своим размером, так что хорошо бы заранее подстелить соломки.

- Тем, кто долгосрочно копит на большую цель - машину, квартиру, образование детей и т.д. Для такого варианта инвестиции тоже подходят.

- Тем, кто стремится копить на крупные траты, а не постоянно залезать в кредиты.

У «Толка» 2 тарифа - бесплатный Silver и платный Gold за 990 рублей. Бесплатный дает доступ к урокам в течение 4-х дней и плюс еще участники получат гайд «Кредиты: лайфхаки и полезные советы».

Но, конечно, основная часть возможностей платформы доступна платным пользователям.

В тариф Gold входят, кроме бесплатных базовых опций:

- Главный розыгрыш — 10 млн рублей среди участников онлайн-интенсива! А всего будет разыграно 25 млн рублей бонусов и призов!

- Начисление 1000 ₽ на вашу первую сделку на брокерском счете в Т-Инвестициях. То есть часть потраченной и так небольшой суммы тут же «отобьется».

- Доступ в закрытую часть (практикум + шоу с Сергеем Орловым) и на трейдерский день с Васей Олейником.

- Подписка Pro на 1 месяц.

- 4 методички по темам каждого дня.

- Закрытый чат для нетворкинга с другими участниками.

Есть еще и другие платные тарифы, с информацией можно ознакомится по ссылке!

Чтобы получить скидку 25% на тариф Gold, применяйте промо-код TOLK15. А дополнительная информация и регистрация на интенсив «Толк — про финансы с толком» - вот по этой ссылке.

Реклама. АО «ТБанк», ИНН 7710140679, лицензия ЦБ РФ № 2673, Erid: 2SDnjdZZh4v

Многие люди поглядывают в сторону инвестиций в фондовый рынок, потому что понимают: высокие ставки по вкладам скоро закончатся. А сохранять и преумножать свои деньги хочется всегда.

Но некоторых инвестиции отпугивают тем, что это дело сложное. Да, непросто, но вполне можно разобраться, если опираться на проверенную и понятно изложенную информацию.

Как раз такую предлагают Т-Инвестиции в своем ежегодном онлайн-интенсиве «Толк». Это не разовое мероприятие, образовательный проект будет проводиться с 14 по 25 октября. Сначала там появятся первые базовые уроки, потом пройдут LIVE-стримы с экспертами, затем можно будет самостоятельно поработать с платформой. А завершится все розыгрышем призов для участников в прямом эфире. На онлайн-интенсиве будет 50+ топовых экспертов рынка!

Кому будет полезен «Толк»?

- Тем, кто хочет получать регулярный доход на личные нужды. Капитал будет работать на вас, а вы сможете больше тратить.

- Тем, кто хочет накопить на мечту. В «заначку» будут уходить не только отложенные вами деньги, но и доход с инвестиций.

- Тем, кто хочет создать себе дополнительный доход на пенсии. Государственные пенсии не радуют своим размером, так что хорошо бы заранее подстелить соломки.

- Тем, кто долгосрочно копит на большую цель - машину, квартиру, образование детей и т.д. Для такого варианта инвестиции тоже подходят.

- Тем, кто стремится копить на крупные траты, а не постоянно залезать в кредиты.

У «Толка» 2 тарифа - бесплатный Silver и платный Gold за 990 рублей. Бесплатный дает доступ к урокам в течение 4-х дней и плюс еще участники получат гайд «Кредиты: лайфхаки и полезные советы».

Но, конечно, основная часть возможностей платформы доступна платным пользователям.

В тариф Gold входят, кроме бесплатных базовых опций:

- Главный розыгрыш — 10 млн рублей среди участников онлайн-интенсива! А всего будет разыграно 25 млн рублей бонусов и призов!

- Начисление 1000 ₽ на вашу первую сделку на брокерском счете в Т-Инвестициях. То есть часть потраченной и так небольшой суммы тут же «отобьется».

- Доступ в закрытую часть (практикум + шоу с Сергеем Орловым) и на трейдерский день с Васей Олейником.

- Подписка Pro на 1 месяц.

- 4 методички по темам каждого дня.

- Закрытый чат для нетворкинга с другими участниками.

Есть еще и другие платные тарифы, с информацией можно ознакомится по ссылке!

Чтобы получить скидку 25% на тариф Gold, применяйте промо-код TOLK15. А дополнительная информация и регистрация на интенсив «Толк — про финансы с толком» - вот по этой ссылке.

Реклама. АО «ТБанк», ИНН 7710140679, лицензия ЦБ РФ № 2673, Erid: 2SDnjdZZh4v

🌴"Взял кредит, чтобы показать сыну море". Почему грустно от такой рекламы Сбера?

Эти две рекламы висят в московском аэропорту "Шереметьево". А выложил их прекрасный Телеграм-канал про путешествия "Иду Бегу Еду".

Если плохо, видно, то вот текст:

1. Взял кредит в Сбере, чтобы сын впервые увидел море.

2. Взял кредит в Сбере, чтобы посмотреть на Северное сияние.

Кредит - это продукт банка, поэтому и продается маркетологами по всем канонам продажи продукта. Тут давят на боли клиента, стараются сделать это эмоционально. Особенно в первом случае - ну как же море-то ребенку хотя бы разок не показать? Пусть и в кредит.

Понятно, что реклама такая рассчитана на не очень финансово грамотных людей. Ибо на обе цели - море и Северное сияние - вполне можно накопить. По крайней мере, могут накопить люди из целевой аудитории плакатов. Раз есть деньги каждый месяц платить по кредиту и с процентами, то ту же сумму можно было бы откладывать. И накопить на такие поездки без кредитов.

Реклама висит в аэропорту, то есть настроена на тех, кто и так куда-то летает. Видимо, цель - стимулировать новые поездки, пусть и в кредит. А разумным людям я бы посоветовала задуматься над планированием бюджета, чтобы вырваться в отпуск можно было на накопления, а не на заемные деньги. И также стоит рассчитать, а сколько поездок за какой срок и в каком формате вы себе реально можете позволить.

Еще одна моя ассоциация - представляю себе бедную семью. И вот папа куда-то летит, видит рекламу про сына и море и решается. Денег в семье мало, потом еле-еле гасят этот кредит...

Эти две рекламы висят в московском аэропорту "Шереметьево". А выложил их прекрасный Телеграм-канал про путешествия "Иду Бегу Еду".

Если плохо, видно, то вот текст:

1. Взял кредит в Сбере, чтобы сын впервые увидел море.

2. Взял кредит в Сбере, чтобы посмотреть на Северное сияние.

Кредит - это продукт банка, поэтому и продается маркетологами по всем канонам продажи продукта. Тут давят на боли клиента, стараются сделать это эмоционально. Особенно в первом случае - ну как же море-то ребенку хотя бы разок не показать? Пусть и в кредит.

Понятно, что реклама такая рассчитана на не очень финансово грамотных людей. Ибо на обе цели - море и Северное сияние - вполне можно накопить. По крайней мере, могут накопить люди из целевой аудитории плакатов. Раз есть деньги каждый месяц платить по кредиту и с процентами, то ту же сумму можно было бы откладывать. И накопить на такие поездки без кредитов.

Реклама висит в аэропорту, то есть настроена на тех, кто и так куда-то летает. Видимо, цель - стимулировать новые поездки, пусть и в кредит. А разумным людям я бы посоветовала задуматься над планированием бюджета, чтобы вырваться в отпуск можно было на накопления, а не на заемные деньги. И также стоит рассчитать, а сколько поездок за какой срок и в каком формате вы себе реально можете позволить.

Еще одна моя ассоциация - представляю себе бедную семью. И вот папа куда-то летит, видит рекламу про сына и море и решается. Денег в семье мало, потом еле-еле гасят этот кредит...

🏈7 уловок продавцов, на которые стоит обращать внимание при покупках

Под продавцами имею в виду как непосредственно сотрудников торговых точек, так и магазины - онлайн и оффлайн.

1. Сначала повышают цену, а потом делают скидку

Про этот прием все давно знают, я думаю. На самом деле я бы даже не делала каких-то лишних движений, чтобы докопаться до первоначальной цены. Целесообразнее, мне кажется, сравнить цены на аналогичный товар в этом месте и в других местах. Именно на данный момент. Причем, если можно использовать промо-коды или получить повышенный кэшбэк, сравниваем с учетом этих опций.

2. Уменьшение размера упаковок

Все уже привыкли, что шоколадки весят 90 г, а не 100 г, а пачка сливочного масла - 180 г, а не 200 г. Но иногда вес привычных товаров ползет еще немного вниз. И вот уже шоколадка привычной марки становится 85-граммовой, то же касается и молока, и круп, и многих других товаров.

3. По умолчанию предлагают заплатить по QR-коду через СБП

У большинства банков за такой метод оплаты нет кэшбэка. Это выгодно, только если при оплате через QR дают скидку и она больше % кэшбэка по вашей карте.

4. Беспроцентная рассрочка.

Иногда при такой рассрочке цена изначально выше, чем при оплате сразу всей суммы. Например, при продаже квартир застройщиками. Но иногда процентов и правда нет. Но тут надо сравнивать - не стоит ли этот же товар дешевле в других местах без рассрочки. Так как расходы на предоставление вам по сути кредита могут быть заложены в цену.

5. Товар в большей упаковке стоит дороже по цене за гр или кг

Мы привыкли, что, например, пачка стирального порошка в 3 кг будет стоить дешевле, чем 1 кг, если посчитать цену за 1 кг. Но так бывает не всегда, иногда выгоднее взять 3 упаковки по 1 кг. Бывает, что мелкая тара выгоднее из-за акции, но бывает такое и без всяких акций.

6. Рекламируется низкая цена на самый дешевый товар в ассортименте

Например, "Платья - от 1000 рублей". Заходишь на сайт магазина - а там один страшный сарафан по такой цене, а остальное дороже. Или иногда рекламируется самая низкая цена на непопулярный цвет или комплектацию какой-то техники, а другие варианты - по более высокой цене.

7. Кэшбэк на категорию товаров, которые покупаете редко

Например, можно соблазниться на хороший кэшбэк на технику баллами конкретного магазина или торговой сети. Но потом вы осознаете, что никакую технику вы в ближайшее время покупать не будете. И лучше было взять товар без кэшбэка, по подешевле в другом месте.

А какие еще уловки вы встречали?

Под продавцами имею в виду как непосредственно сотрудников торговых точек, так и магазины - онлайн и оффлайн.

1. Сначала повышают цену, а потом делают скидку

Про этот прием все давно знают, я думаю. На самом деле я бы даже не делала каких-то лишних движений, чтобы докопаться до первоначальной цены. Целесообразнее, мне кажется, сравнить цены на аналогичный товар в этом месте и в других местах. Именно на данный момент. Причем, если можно использовать промо-коды или получить повышенный кэшбэк, сравниваем с учетом этих опций.

2. Уменьшение размера упаковок

Все уже привыкли, что шоколадки весят 90 г, а не 100 г, а пачка сливочного масла - 180 г, а не 200 г. Но иногда вес привычных товаров ползет еще немного вниз. И вот уже шоколадка привычной марки становится 85-граммовой, то же касается и молока, и круп, и многих других товаров.

3. По умолчанию предлагают заплатить по QR-коду через СБП

У большинства банков за такой метод оплаты нет кэшбэка. Это выгодно, только если при оплате через QR дают скидку и она больше % кэшбэка по вашей карте.

4. Беспроцентная рассрочка.

Иногда при такой рассрочке цена изначально выше, чем при оплате сразу всей суммы. Например, при продаже квартир застройщиками. Но иногда процентов и правда нет. Но тут надо сравнивать - не стоит ли этот же товар дешевле в других местах без рассрочки. Так как расходы на предоставление вам по сути кредита могут быть заложены в цену.

5. Товар в большей упаковке стоит дороже по цене за гр или кг

Мы привыкли, что, например, пачка стирального порошка в 3 кг будет стоить дешевле, чем 1 кг, если посчитать цену за 1 кг. Но так бывает не всегда, иногда выгоднее взять 3 упаковки по 1 кг. Бывает, что мелкая тара выгоднее из-за акции, но бывает такое и без всяких акций.

6. Рекламируется низкая цена на самый дешевый товар в ассортименте

Например, "Платья - от 1000 рублей". Заходишь на сайт магазина - а там один страшный сарафан по такой цене, а остальное дороже. Или иногда рекламируется самая низкая цена на непопулярный цвет или комплектацию какой-то техники, а другие варианты - по более высокой цене.

7. Кэшбэк на категорию товаров, которые покупаете редко

Например, можно соблазниться на хороший кэшбэк на технику баллами конкретного магазина или торговой сети. Но потом вы осознаете, что никакую технику вы в ближайшее время покупать не будете. И лучше было взять товар без кэшбэка, по подешевле в другом месте.

А какие еще уловки вы встречали?

🎮Стоит ли открывать вклад в Сбере на 3 года под 20%?

С таким вопросом обратилась подписчица. Новость про повышеие ставок по депозитам Сбера можно почитать вот тут. И да, самая высокая ставка действительно предлагается на самый большой срок - 3 года.

К сожалению, на вопрос из заголовка невозможно дать однозначный ответ. Мы просто не владеем и не можем владеть информацией, которая позволит с уверенностью сказать "да" или "нет". Если ставки на рынке через 3 года будут ниже, то мы выгодно открыли вклад. Если выше - получается, что невыгодно. И еще надо учесть, как ставки будут меняться внутри этого периода в 3 года.

Так как же лучше поступить?

Можно часть своих денег "припарковать" под высокую ставку, чтобы сохранить доходность на долгий срок на случай снижения ставок в будущем. Кстати, самый большой % на долгий срок не только у Сбера, но и у многих других банков. Призываю рассматривать разные банки и выбирать тот, где процент выше.

Чтобы не "морозить" деньги надолго без возможности их снять, можно выбрать вклад с начислением процентов ежемесячно. Тогда проценты можно снимать, а основное тело вклада - оставлять и дальше лежать и приносить доход.

Вам не хочется класть деньги так надолго, а на 1-2-3 месяца или полгода у банков ставки похуже? Тут вариант - накопительный счет с процентом на ежедневный остаток. По таким продуктам сейчас ставки тоже высокие, и по 19-20% есть вараинты для новых клиентов и новых денег. Кстати, Сбер свои 20% тоже дает только под новые деньги.

С таким вопросом обратилась подписчица. Новость про повышеие ставок по депозитам Сбера можно почитать вот тут. И да, самая высокая ставка действительно предлагается на самый большой срок - 3 года.

К сожалению, на вопрос из заголовка невозможно дать однозначный ответ. Мы просто не владеем и не можем владеть информацией, которая позволит с уверенностью сказать "да" или "нет". Если ставки на рынке через 3 года будут ниже, то мы выгодно открыли вклад. Если выше - получается, что невыгодно. И еще надо учесть, как ставки будут меняться внутри этого периода в 3 года.

Так как же лучше поступить?

Можно часть своих денег "припарковать" под высокую ставку, чтобы сохранить доходность на долгий срок на случай снижения ставок в будущем. Кстати, самый большой % на долгий срок не только у Сбера, но и у многих других банков. Призываю рассматривать разные банки и выбирать тот, где процент выше.

Чтобы не "морозить" деньги надолго без возможности их снять, можно выбрать вклад с начислением процентов ежемесячно. Тогда проценты можно снимать, а основное тело вклада - оставлять и дальше лежать и приносить доход.

Вам не хочется класть деньги так надолго, а на 1-2-3 месяца или полгода у банков ставки похуже? Тут вариант - накопительный счет с процентом на ежедневный остаток. По таким продуктам сейчас ставки тоже высокие, и по 19-20% есть вараинты для новых клиентов и новых денег. Кстати, Сбер свои 20% тоже дает только под новые деньги.

Где бесплатно узнать много нового про деньги и их правильное использование в нашей жизни?

По моему каналу вы уже видите, что по сути деньги можно связать почти с любой сферой жизни. Это и взаимоотношения в паре, и воспитание детей, и учеба с работой, не говоря уже об очевидных вещах - экономии и планировании бюджета. И это я еще не пишу про какие-нибудь инвестиции в предметы искусства или про благотворительность, например.

Издание Т—Ж решило сделать приятное и полезное для клиентов Т-Банка и организовало конференцию «Деньги 2024 - онлайн-конференция Т—Ж, где говорить о деньгах прилично». Все будет не только прилично, но и очень познавательно. Разброс тем - широкий, и все довольно актуальное и нужное. Выступать будут эксперты Т—Ж и Т-Банка.

Вот про что они расскажут:

- Учеба – Как не разориться на образовании и учиться во взрослом возрасте;

- Личные финансы – Все о грамотном отношении к деньгам;

- Психология денег – Как кризисы влияют на психику, а образ мышления — на доход;

- Здоровье – Как экономить на медицине не в ущерб себе;

- Культура – Приобщаться к прекрасному и развлекаться, не растратив весь бюджет;

- Жилье – Не прогадать с покупкой недвижимости и выгодно обустроить дом;

И многое другое.

Думаю, что программа форума - это 100%-ное попадание в аудиторию моего канала, ведь мы все тут интересуемся повышением финансовой грамотности.

Онлайн-конференция пройдет 27 сентября. Если участник - не клиент Т-Банка, то билет стоит 500 рублей. Но гораздо целесообразнее оформить себе какой-то финансовый продукт банка по ссылке прямо на сайте мероприятия - и тогда доступ будет бесплатным.

Регистрируемся и смотрим детали вот тут.

Реклама. АО «ТБанк», лицензия ЦБ РФ № 2673, ИНН 7710140679, лицензия ЦБ РФ № 2673, erid:2VSb5xhE9E8

По моему каналу вы уже видите, что по сути деньги можно связать почти с любой сферой жизни. Это и взаимоотношения в паре, и воспитание детей, и учеба с работой, не говоря уже об очевидных вещах - экономии и планировании бюджета. И это я еще не пишу про какие-нибудь инвестиции в предметы искусства или про благотворительность, например.

Издание Т—Ж решило сделать приятное и полезное для клиентов Т-Банка и организовало конференцию «Деньги 2024 - онлайн-конференция Т—Ж, где говорить о деньгах прилично». Все будет не только прилично, но и очень познавательно. Разброс тем - широкий, и все довольно актуальное и нужное. Выступать будут эксперты Т—Ж и Т-Банка.

Вот про что они расскажут:

- Учеба – Как не разориться на образовании и учиться во взрослом возрасте;

- Личные финансы – Все о грамотном отношении к деньгам;

- Психология денег – Как кризисы влияют на психику, а образ мышления — на доход;

- Здоровье – Как экономить на медицине не в ущерб себе;

- Культура – Приобщаться к прекрасному и развлекаться, не растратив весь бюджет;

- Жилье – Не прогадать с покупкой недвижимости и выгодно обустроить дом;

И многое другое.

Думаю, что программа форума - это 100%-ное попадание в аудиторию моего канала, ведь мы все тут интересуемся повышением финансовой грамотности.

Онлайн-конференция пройдет 27 сентября. Если участник - не клиент Т-Банка, то билет стоит 500 рублей. Но гораздо целесообразнее оформить себе какой-то финансовый продукт банка по ссылке прямо на сайте мероприятия - и тогда доступ будет бесплатным.

Регистрируемся и смотрим детали вот тут.

Реклама. АО «ТБанк», лицензия ЦБ РФ № 2673, ИНН 7710140679, лицензия ЦБ РФ № 2673, erid:2VSb5xhE9E8

📴"Привычка бедных людей", над которой я посмеялась

Было дело, я уже тут иронизировала над стереотипными статьями про привычки бедных и богатых людей. Но сегодня попался на глаза текст, который тоже насмешил.

А именно: некие не названные ученые, на которых ссылаются в новости, нашли новую привычку бедных людей - вставать впритык к началу рабочего дня. Мол, Билл Гейтс и Марк Цукерберг успевают кучу всего переделать утром до начала рабочей деятельности.

И авторы отмечают, что если утренней рутины нет, то человек может столкнуться со стрессом и снижением продуктивности.

На самом же деле я уверена, что у большинства людей с утра рутина плюс-минус похожа. Подъем, гигиенические процедуры, завтрак, сборы на работу. Кто-то еще в это время собирает детей, кто-то успевает выгулять собачку. И да, есть люди, которые утром бегают или делают зарядку.

Также есть самые настоящие жаворонки, которые утром еще успевают какие-то дела поделать. Но их противоположности, совы, могут просто те же дела "раскидать" вечером после работы. Ни на какое богатство это не влияет.

Более того, когда я была совсем маленькой, то на каникулах в деревне я наблюдала, как бабушка рано утром вставала доить корову. К тому времени она уже была на пенсии, но до этого работала в колхозе - и так же доила корову рано утром. Еще они с дедушкой кормили свиней, кур, другую живность до работы. Но явно самыми богатыми в СССР были не колхозники, которые бурную деятельность разводили до начала рабочего дня.

Бедность - это не про какие-то там привычки и примитивные правила. Бедными, к сожалению, являются люди, которые мало зарабатывают, не работают или живут на маленькие выплаты от государства - это первая и самая многочисленная группа.

Вторая - это те, кто при среднем заработке имеют в жизни ряд негативных нюансов. Как связанных с выбором самих этих бедных, так и нет. Например, есть те же тражиры или игроманы, которые при среднем заработке сидят в огромных долгах. Есть многодетные семьи, где на человек 6 плохо хватает денег от одной заплаты отца, а мама - домохозяйка.

А есть и печальные повороты судьбы - например, заболел родственник и приходится о нем заботиться или тратить средства на это.

Было дело, я уже тут иронизировала над стереотипными статьями про привычки бедных и богатых людей. Но сегодня попался на глаза текст, который тоже насмешил.

А именно: некие не названные ученые, на которых ссылаются в новости, нашли новую привычку бедных людей - вставать впритык к началу рабочего дня. Мол, Билл Гейтс и Марк Цукерберг успевают кучу всего переделать утром до начала рабочей деятельности.

И авторы отмечают, что если утренней рутины нет, то человек может столкнуться со стрессом и снижением продуктивности.

На самом же деле я уверена, что у большинства людей с утра рутина плюс-минус похожа. Подъем, гигиенические процедуры, завтрак, сборы на работу. Кто-то еще в это время собирает детей, кто-то успевает выгулять собачку. И да, есть люди, которые утром бегают или делают зарядку.

Также есть самые настоящие жаворонки, которые утром еще успевают какие-то дела поделать. Но их противоположности, совы, могут просто те же дела "раскидать" вечером после работы. Ни на какое богатство это не влияет.

Более того, когда я была совсем маленькой, то на каникулах в деревне я наблюдала, как бабушка рано утром вставала доить корову. К тому времени она уже была на пенсии, но до этого работала в колхозе - и так же доила корову рано утром. Еще они с дедушкой кормили свиней, кур, другую живность до работы. Но явно самыми богатыми в СССР были не колхозники, которые бурную деятельность разводили до начала рабочего дня.

Бедность - это не про какие-то там привычки и примитивные правила. Бедными, к сожалению, являются люди, которые мало зарабатывают, не работают или живут на маленькие выплаты от государства - это первая и самая многочисленная группа.

Вторая - это те, кто при среднем заработке имеют в жизни ряд негативных нюансов. Как связанных с выбором самих этих бедных, так и нет. Например, есть те же тражиры или игроманы, которые при среднем заработке сидят в огромных долгах. Есть многодетные семьи, где на человек 6 плохо хватает денег от одной заплаты отца, а мама - домохозяйка.

А есть и печальные повороты судьбы - например, заболел родственник и приходится о нем заботиться или тратить средства на это.

🎩ЦБ повысил ключевую ставку - маленькая "напоминалка"

Друзья, сегодня ЦБ повысил ключевую ставку до 19% - возможно, видели уже в новостях. Про само повышение ставки как явление я уже много раз писала - например, вот тут.

Хочу только кое-что напомнить. После очередного повышения ключевой банки часто повышают % по кредитам и вкладам.

Если хотите открыть вклад - лучше подождите до понедельника. Наверняка какие-то банки сделают новые условия с доходностью побольше. Если же кредит берете - наоборот, стоит поторопится, так как на следующей неделе могут повысить ставки.

Друзья, сегодня ЦБ повысил ключевую ставку до 19% - возможно, видели уже в новостях. Про само повышение ставки как явление я уже много раз писала - например, вот тут.

Хочу только кое-что напомнить. После очередного повышения ключевой банки часто повышают % по кредитам и вкладам.

Если хотите открыть вклад - лучше подождите до понедельника. Наверняка какие-то банки сделают новые условия с доходностью побольше. Если же кредит берете - наоборот, стоит поторопится, так как на следующей неделе могут повысить ставки.

🎭Где открыть карту для получения пенсии? Смотрим варианты

Сегодня - статья для читателей-пенсионеров и для тех, у кого есть такие родные и близкие. Напоминаю, что пенсию можно получать и на любую обычную карту МИР российского банка, просто предоставите ее реквизиты и все. Но давайте посмотрим, какие карточки сейчас предлагают именно для пенсионеров.

Сберкарта для пенсионеров

Ссылка

Известный многим вариант "по умолчанию", но пусть будет в подборке. При получении пенсии карта бесплатна вне зависимости от трат - это отличие от многих других карт Сбера. А вот смс-уведомления - 40 руб./мес. Кэшбэк в 4 выбранных категориях до 10%, по факту там поменьше будет в основном %. Но могут быть попасться неплохие категории.

Газпромбанк Пенсионная

Ссылка

Кэшбэк 1,5% на все покупки. К карте можно открыть вклад "Почетный бонус" по ставкой до 18,6%. Также можно завести симку оператора ГПБ мобайл и при переводе пенсии получать бесплатно 100 минут каждый месяц.

ОТП банк "Пенсионная"

Ссылка

Кэшьбэк 3% за супермаркеты и оплату ЖКХ - очень неплохо. Бесплатные смс-уведомления и снятие до 50 тыс. в месяц в банкоматах любых банков.

ВБРР пенсионная

Ссылка

Кэшбэк 5% на аптеки. Также 2-5% кэшбэка на некоторых АЗС, но только связанных с Роснефтью.

"Почетный пенсионер" от "Уралсиба"

Ссылка

Кэшбэк базовый - 1% на все покупки. Еще плюс 1% - если у вас будет кредит или кредитка с лимитом от 3%, еще 1% - если премиальный клиент. Думаю, для большинства клиентов будет 1% базовый кэшбэк. Из плюсов - дают 3000 рублей за перевод пенсии на эту карту до конца 2024 года. Также есть ставка до 19,1% по вкладу "Почетный пенсионер" для владельцев одноименной карты.

Карта "Мудрость" от МКБ

Ссылка

5% кэшбэка на аптеки. При переводе пенсии на эту карту первые три месяца также платят 14% на остаток денег по счету, потом - 7%. Также дают бесплатный сервис "Забота" с консультациями по юриспруденции, здоровью, настройке компьютера и другим сферам. Бесплатные смс-уведомления по всем операциям. Еще банк проводит предлагает льготные цены на ряд мини-путешествий для пенсионеров, но это в основном для Москвы и МО, как я понимаю.

Дебетовая пенсионная от ПСБ

Ссылка

При получении пенсии на эту карту дают кэшбэк 3% на аптеки, АЗС и зоотовары. Еще из любопытного - без комиссии можно снимать до 30 тыс. руб. в месяц в любом банкомате России. Сейчас идет акция - дают 2000 баллов рублей, если перевести туда пенсию и оплатить покупки на 10 тыс. рублей.

Карта "АК Барса" для пенсий и соцвыплат

Ссылка

При переводе пенсии до конца 2024 года дают бонус в 2500 баллов-рублей. Кэшбэк 3% на медучреждения, аптеки, такси, топливо, красоту и развлечения, 1% - на остальные категории. В банкоматах других банков можно снимать до 50 тыс. в месяц без %.

Если посмотреть на эти карты, то можно сделать вывод, что какой-то супер волшебной среди них нет. Но можно взять такую карту как одну из своего набора или получить денежки за перевод пенсии по акции. Пенсионные карты в своем кошельке можно комбинировать с обычными.

Сегодня - статья для читателей-пенсионеров и для тех, у кого есть такие родные и близкие. Напоминаю, что пенсию можно получать и на любую обычную карту МИР российского банка, просто предоставите ее реквизиты и все. Но давайте посмотрим, какие карточки сейчас предлагают именно для пенсионеров.

Сберкарта для пенсионеров

Ссылка

Известный многим вариант "по умолчанию", но пусть будет в подборке. При получении пенсии карта бесплатна вне зависимости от трат - это отличие от многих других карт Сбера. А вот смс-уведомления - 40 руб./мес. Кэшбэк в 4 выбранных категориях до 10%, по факту там поменьше будет в основном %. Но могут быть попасться неплохие категории.

Газпромбанк Пенсионная

Ссылка

Кэшбэк 1,5% на все покупки. К карте можно открыть вклад "Почетный бонус" по ставкой до 18,6%. Также можно завести симку оператора ГПБ мобайл и при переводе пенсии получать бесплатно 100 минут каждый месяц.

ОТП банк "Пенсионная"

Ссылка

Кэшьбэк 3% за супермаркеты и оплату ЖКХ - очень неплохо. Бесплатные смс-уведомления и снятие до 50 тыс. в месяц в банкоматах любых банков.

ВБРР пенсионная

Ссылка

Кэшбэк 5% на аптеки. Также 2-5% кэшбэка на некоторых АЗС, но только связанных с Роснефтью.

"Почетный пенсионер" от "Уралсиба"

Ссылка

Кэшбэк базовый - 1% на все покупки. Еще плюс 1% - если у вас будет кредит или кредитка с лимитом от 3%, еще 1% - если премиальный клиент. Думаю, для большинства клиентов будет 1% базовый кэшбэк. Из плюсов - дают 3000 рублей за перевод пенсии на эту карту до конца 2024 года. Также есть ставка до 19,1% по вкладу "Почетный пенсионер" для владельцев одноименной карты.

Карта "Мудрость" от МКБ

Ссылка

5% кэшбэка на аптеки. При переводе пенсии на эту карту первые три месяца также платят 14% на остаток денег по счету, потом - 7%. Также дают бесплатный сервис "Забота" с консультациями по юриспруденции, здоровью, настройке компьютера и другим сферам. Бесплатные смс-уведомления по всем операциям. Еще банк проводит предлагает льготные цены на ряд мини-путешествий для пенсионеров, но это в основном для Москвы и МО, как я понимаю.

Дебетовая пенсионная от ПСБ

Ссылка

При получении пенсии на эту карту дают кэшбэк 3% на аптеки, АЗС и зоотовары. Еще из любопытного - без комиссии можно снимать до 30 тыс. руб. в месяц в любом банкомате России. Сейчас идет акция - дают 2000 баллов рублей, если перевести туда пенсию и оплатить покупки на 10 тыс. рублей.

Карта "АК Барса" для пенсий и соцвыплат

Ссылка

При переводе пенсии до конца 2024 года дают бонус в 2500 баллов-рублей. Кэшбэк 3% на медучреждения, аптеки, такси, топливо, красоту и развлечения, 1% - на остальные категории. В банкоматах других банков можно снимать до 50 тыс. в месяц без %.

Если посмотреть на эти карты, то можно сделать вывод, что какой-то супер волшебной среди них нет. Но можно взять такую карту как одну из своего набора или получить денежки за перевод пенсии по акции. Пенсионные карты в своем кошельке можно комбинировать с обычными.

📣Почему я часто пишу про вклады, ведь они не покрывают реальную инфляцию?

Такой вопрос задал один из подписчиков. Давайте разбираться. Если мы смотрим самые выгодные по ставкам вклады, которые сейчас дают по 19-20% годовых, то официальную инфляцию они покрывают. По данным Росстата, по итогам августа инфляция в годовом выражении в России составила 9,05%.

Однако наша личная инфляция часто выше. Даже не помню, чтобы мои личные наблюдения совпадали с данными Росстата - наверняка у вас тоже так. И зачем же эти вклады?

✔️Часто у обычного человека выбор стоит не между вкладом и другим инструментом, а между вкладом и вариантом никуда деньги не инвестировать. И тут как бы 20% - лучше, чем ничего.

✔️Другой простой вариант - покупка наличной валюты. Но когда курс рубля не падает, то у вас нет дохода или он минимален. Если же отнести эту валюту в банк, то по вкладам в долларах и евро все равно дают мизерные проценты. То есть везде свои нюансы, это ни хорошо, ни плохо - просто специфика.

✔️Вклад - это самый простой для понимания и доступный инструмент, плюс деньги с процентами застрахованы государством на сумму до 1,4 млн рублей в одном банке.

✔️Ближайший родственник вкладов по надежности - облигации. Если подобрать стабильных эмитентов (кто выпускает облигации), то можно получить % повыше при минимальном риске. Но не все готовы открывать брокерский счет и в целом разбираться с темой.

✔️Акции, криптовалюты и другие инвестиции, где можно заработать больше доходности - более рискованные инструменты, там и в минус можно уйти.

✔️Вклады и накопительные счета необязательно должны быть базой для всех ваших сбережений.

Так, у меня на вкладах - часть накоплений. Также есть вложения в акции и облигации плюс некоторое количество наличной валюты. Я бы сказала, что у каждого варианта есть свои плюсы и минусы, надо выбирать по своей ситуации и пожеланиям.

Такой вопрос задал один из подписчиков. Давайте разбираться. Если мы смотрим самые выгодные по ставкам вклады, которые сейчас дают по 19-20% годовых, то официальную инфляцию они покрывают. По данным Росстата, по итогам августа инфляция в годовом выражении в России составила 9,05%.

Однако наша личная инфляция часто выше. Даже не помню, чтобы мои личные наблюдения совпадали с данными Росстата - наверняка у вас тоже так. И зачем же эти вклады?

✔️Часто у обычного человека выбор стоит не между вкладом и другим инструментом, а между вкладом и вариантом никуда деньги не инвестировать. И тут как бы 20% - лучше, чем ничего.

✔️Другой простой вариант - покупка наличной валюты. Но когда курс рубля не падает, то у вас нет дохода или он минимален. Если же отнести эту валюту в банк, то по вкладам в долларах и евро все равно дают мизерные проценты. То есть везде свои нюансы, это ни хорошо, ни плохо - просто специфика.

✔️Вклад - это самый простой для понимания и доступный инструмент, плюс деньги с процентами застрахованы государством на сумму до 1,4 млн рублей в одном банке.

✔️Ближайший родственник вкладов по надежности - облигации. Если подобрать стабильных эмитентов (кто выпускает облигации), то можно получить % повыше при минимальном риске. Но не все готовы открывать брокерский счет и в целом разбираться с темой.

✔️Акции, криптовалюты и другие инвестиции, где можно заработать больше доходности - более рискованные инструменты, там и в минус можно уйти.

✔️Вклады и накопительные счета необязательно должны быть базой для всех ваших сбережений.

Так, у меня на вкладах - часть накоплений. Также есть вложения в акции и облигации плюс некоторое количество наличной валюты. Я бы сказала, что у каждого варианта есть свои плюсы и минусы, надо выбирать по своей ситуации и пожеланиям.

👜Как вы финансово планируете свою будущую пенсию? Опрос в комментариях

Сегодня решила предложить вот такой вопрос для обсуждения. Интересно, планируете ли вы жить только на государственную пенсию и все такое. И копите ли вы на будущее. Тут также будет нелишним указать, сколько вам лет.

По традиции начну с себя. Мне недавно исполнилось 37 лет, я уже несколько лет являюсь только самозанятой без наемной работы. На момент ухода из найма у меня набиралось необходимое количество пенсионных баллов для выхода на пенсию в будущем (рано работать начала). Но это по текущим законам. Наверняка будут ужесточения и есть шанс "пролететь". Или остаться с минимальными выплатами.

На данный момент накопления немаленькие есть, но нет выделенных отдельно средств "под пенсию". В идеале хотелось бы купить квартиру под сдачу в аренду+иметь накопления, инвестированные в облигации и вклады. То есть чтобы шел регулярный доход. Возможно, еще поучавствую в программе долгосрочных сбережений (ПДС), чтобы получить софинансирование государства и перевести туда свою замороженную накопительную часть пенсии.

А у вас как обстоят дела?

Сегодня решила предложить вот такой вопрос для обсуждения. Интересно, планируете ли вы жить только на государственную пенсию и все такое. И копите ли вы на будущее. Тут также будет нелишним указать, сколько вам лет.

По традиции начну с себя. Мне недавно исполнилось 37 лет, я уже несколько лет являюсь только самозанятой без наемной работы. На момент ухода из найма у меня набиралось необходимое количество пенсионных баллов для выхода на пенсию в будущем (рано работать начала). Но это по текущим законам. Наверняка будут ужесточения и есть шанс "пролететь". Или остаться с минимальными выплатами.

На данный момент накопления немаленькие есть, но нет выделенных отдельно средств "под пенсию". В идеале хотелось бы купить квартиру под сдачу в аренду+иметь накопления, инвестированные в облигации и вклады. То есть чтобы шел регулярный доход. Возможно, еще поучавствую в программе долгосрочных сбережений (ПДС), чтобы получить софинансирование государства и перевести туда свою замороженную накопительную часть пенсии.

А у вас как обстоят дела?

Осторожно: мошенники!

Друзья, если вас автоматом добавили в группу Свинкины финансы - выходите оттуда. Это мошенники. Самое смешное, что они и меня добавили)

Пока просто копируют посты. Потом будут предлагать обучение крипте, инвестициям или ещё что-то. К сожалению, такое не в первый раз. Я сама без спросу никого никуда не добавляю.

UPD Написала девушке, с аккаунта которой меня добавили. Оказалось, у неё взломали акк. Видимо, с чужих аккаунтов взломанных добавляют в этот чат.

UPD 2 Мошенники уже начали свой развод на деньги. Меня уже удалили из чата.

Друзья, если вас автоматом добавили в группу Свинкины финансы - выходите оттуда. Это мошенники. Самое смешное, что они и меня добавили)

Пока просто копируют посты. Потом будут предлагать обучение крипте, инвестициям или ещё что-то. К сожалению, такое не в первый раз. Я сама без спросу никого никуда не добавляю.

UPD Написала девушке, с аккаунта которой меня добавили. Оказалось, у неё взломали акк. Видимо, с чужих аккаунтов взломанных добавляют в этот чат.

UPD 2 Мошенники уже начали свой развод на деньги. Меня уже удалили из чата.