🚀 Инфляция в России продолжает со свистом разгоняться.

🛒 За последнюю неделю июня потребительские цены подскочили на 0.23% (Росстат), а с начала месяца - на 0.63%. Исходя из этой динамики, по итогам июня можем увидеть 6.4% в годовом выражении. Прогноз ЦБ - 6% на конец 2021 года. Но, похоже, он (прогноз) уже побит. Кто-то ещё помнит официальный таргет в 4%?

🏛 Вчера г-жа Набиуллина дала понять, что Центробанк на заседании 23 июля будет рассматривать повышение от 25 до 100 б.п. Неслабый такой разброс.

Причины на виду, их несложно сформулировать:

1⃣ Цены на сырьё, топливо, металлы, стройматериалы, электроэнергию, перевозки и пр. выросли глобально, в т.ч. из-за стимулирующих мер ведущих центробанков. Сделать вид, что мы "в домике" не получится, сколько пошлин ни вводи.

2⃣ Тренд на разгон инфляции и рост ставок в развивающихся странах.

3⃣ Монополизированная структура экономики, когда в генерирующих инфляцию отраслях конкуренция слабая или искажённая.

🔺 Доходности по новым выпускам гособлигаций подтягиваются вслед за инфляцией, а инвесторы просят премию выше, чем может предложить Минфин, они же видят как растёт инфляция (вчера аукцион из-за этого не состоялся). Цены к номиналу в лучшем случае стагнируют: #RGBI - индекс ОФЗ - за год потерял 8%. Ставки по вкладам начинают понемногу расти, но им далеко даже до росстатовской инфляции. Дешёвая ипотека светит только по госпрограмме, но и она с сегодняшнего дня (1 июля) доступна не всем и не везде.

❓ Увидим 23 июля ставку 6.5%?

🛒 За последнюю неделю июня потребительские цены подскочили на 0.23% (Росстат), а с начала месяца - на 0.63%. Исходя из этой динамики, по итогам июня можем увидеть 6.4% в годовом выражении. Прогноз ЦБ - 6% на конец 2021 года. Но, похоже, он (прогноз) уже побит. Кто-то ещё помнит официальный таргет в 4%?

🏛 Вчера г-жа Набиуллина дала понять, что Центробанк на заседании 23 июля будет рассматривать повышение от 25 до 100 б.п. Неслабый такой разброс.

Причины на виду, их несложно сформулировать:

1⃣ Цены на сырьё, топливо, металлы, стройматериалы, электроэнергию, перевозки и пр. выросли глобально, в т.ч. из-за стимулирующих мер ведущих центробанков. Сделать вид, что мы "в домике" не получится, сколько пошлин ни вводи.

2⃣ Тренд на разгон инфляции и рост ставок в развивающихся странах.

3⃣ Монополизированная структура экономики, когда в генерирующих инфляцию отраслях конкуренция слабая или искажённая.

🔺 Доходности по новым выпускам гособлигаций подтягиваются вслед за инфляцией, а инвесторы просят премию выше, чем может предложить Минфин, они же видят как растёт инфляция (вчера аукцион из-за этого не состоялся). Цены к номиналу в лучшем случае стагнируют: #RGBI - индекс ОФЗ - за год потерял 8%. Ставки по вкладам начинают понемногу расти, но им далеко даже до росстатовской инфляции. Дешёвая ипотека светит только по госпрограмме, но и она с сегодняшнего дня (1 июля) доступна не всем и не везде.

❓ Увидим 23 июля ставку 6.5%?

🤷♂ Что это было? И будет ли продолжение?

🇷🇺 Вчера российский рынок пережил самый плохой день за полтора года.

🔻 Индекс Мосбиржи -3.58%, вместе с пятницей - более 6%. В зелёной зоне - ни одной компании, если не считать Озона, да и тот вырос в американскую сессию.

🔻 РТС -5.55%, за 2 дня -9%

🔻 #SBER -5.62%, от октябрьских хаёв -20%

🔻 #GAZP -5.46%

🔻 #VTBR -4.15%

🔻 #TCSG -6.8%

💲 Финансовый сектор был хуже всех: давит ослабление рубля и пробитие дна в индексе гособлигаций #RGBI. Госбанки, кроме прочего, чувствительны к угрозе санкций. Яндекс здесь не в тему, но и он "за компанию" -8.7%.

🇺🇲 Доллар/Рубль впервые с 9 июля пробил 75 - максимум с октября 2020 года. И дело не в росте индекса доллара к ведущим валютам - #DXY вчера вырос, но всего на 0.4%. Проблема именно в рубле: из лучшей валюты развивающихся рынков он за последние 2 дня вместе с турецкой лирой стал худшим.

❓ Посыпались вопросы - "Это уже ТОТ САМЫЙ обвал?" - Нет, не тот самый, и пока не обвал. В мире не происходит ничего особенного. S&P500 на пару с Насдаком вчера привычно обновили исторические максимумы, хоть под конец торгового дня и скорректировались. То есть вчерашняя проблема носит сугубо локальный (региональный) характер.

🔥 Главная причина - громкие заголовки о якобы скором вторжении в Украину. Внешне похоже на весеннюю историю, которая тогда ничем не закончилась, и российский рынок отскочил. Тот же сценарий с большой (хотя и не 100%) вероятностью можно ждать и сейчас. Нефть и прочее экспортное сырьё по-прежнему стоят дорого и снова будут драйвить акции наверх.

👇 Ну, а пока фьючерс на индекс РТС - основной индикатор настроений перед нашим открытием - торгуется в небольшом минусе на 0.5%, что говорит об умеренно негативном фоне на старте торгов.

🎓 Если кто-то ещё сомневался в необходимости валютной и страновой диверсификации портфеля, или просто недавно пришёл на рынок - вот вам наглядный и убедительный пример, насколько это важно. Именно она позволяет долгосрочному инвестору смотреть на происходящее без ущерба для нервной системы. Одного только длинного горизонта может оказаться недостаточно.

🇷🇺 Вчера российский рынок пережил самый плохой день за полтора года.

🔻 Индекс Мосбиржи -3.58%, вместе с пятницей - более 6%. В зелёной зоне - ни одной компании, если не считать Озона, да и тот вырос в американскую сессию.

🔻 РТС -5.55%, за 2 дня -9%

🔻 #SBER -5.62%, от октябрьских хаёв -20%

🔻 #GAZP -5.46%

🔻 #VTBR -4.15%

🔻 #TCSG -6.8%

💲 Финансовый сектор был хуже всех: давит ослабление рубля и пробитие дна в индексе гособлигаций #RGBI. Госбанки, кроме прочего, чувствительны к угрозе санкций. Яндекс здесь не в тему, но и он "за компанию" -8.7%.

🇺🇲 Доллар/Рубль впервые с 9 июля пробил 75 - максимум с октября 2020 года. И дело не в росте индекса доллара к ведущим валютам - #DXY вчера вырос, но всего на 0.4%. Проблема именно в рубле: из лучшей валюты развивающихся рынков он за последние 2 дня вместе с турецкой лирой стал худшим.

❓ Посыпались вопросы - "Это уже ТОТ САМЫЙ обвал?" - Нет, не тот самый, и пока не обвал. В мире не происходит ничего особенного. S&P500 на пару с Насдаком вчера привычно обновили исторические максимумы, хоть под конец торгового дня и скорректировались. То есть вчерашняя проблема носит сугубо локальный (региональный) характер.

🔥 Главная причина - громкие заголовки о якобы скором вторжении в Украину. Внешне похоже на весеннюю историю, которая тогда ничем не закончилась, и российский рынок отскочил. Тот же сценарий с большой (хотя и не 100%) вероятностью можно ждать и сейчас. Нефть и прочее экспортное сырьё по-прежнему стоят дорого и снова будут драйвить акции наверх.

👇 Ну, а пока фьючерс на индекс РТС - основной индикатор настроений перед нашим открытием - торгуется в небольшом минусе на 0.5%, что говорит об умеренно негативном фоне на старте торгов.

🎓 Если кто-то ещё сомневался в необходимости валютной и страновой диверсификации портфеля, или просто недавно пришёл на рынок - вот вам наглядный и убедительный пример, насколько это важно. Именно она позволяет долгосрочному инвестору смотреть на происходящее без ущерба для нервной системы. Одного только длинного горизонта может оказаться недостаточно.

🇷🇺 По ситуации с ОФЗ после "вчерашнего".

🇺🇸 Байден ввел ограничения на операции с госдолгом, разберёмся в них подробнее. Внешне санкции выглядят так себе. Судя по комментам в соцсетях - даже смехотворно. Введен запрет на операции с российскими гособлигациями на вторичном рынке. Но касается он только выпусков после 1 марта 2022 г. То есть текущие выпуски продавать нерезидентам не нужно. В целом для рынка госдолга не катастрофа - госбанки всё выкупят (т.е. займём сами у себя). Но на этом хорошие новости заканчиваются.

⚡️ Объявленные санкции - промежуточный вариант. В случае дальнейшей эскалации (а её вероятность я бы НЕ оценивал как низкую), США обещали запретить своим гражданам любые операции с госдолгом РФ, включая текущие выпуски. Британия, очевидно, поддержит - она вчера уже ввела запрет на торговлю ОФЗ на бирже в Лондоне. Нерезиденты из других стран (а таких там мало), скорее всего, предпочтут продать из опасения дальнейшей просадки, и чтобы не выбиваться из общего тренда. Кстати, доля нерезов на 1 января - 19.9%, ок. 3 трлн рублей.

📈 Не меньше санкций на стоимость бондов будет давить необходимость дальнейшего повышения ключевой ставки. В сложившихся условиях Центробанк может пересмотреть свою цель 9-11% на 2022 год и сдвинуть её вверх. С случае резкого обострения - и сдвигать придётся резко. Как пример - повышение ставки с 10.5% до 17% декабре 2014 году. Сейчас такое маловероятно, поскольку курс рубля теперь плавающий, и палить 1/3 валютных резервов на интервенции уже не придётся. Но цикл повышения ставки явно продлевается, а для держателей облигаций отодвигается момент разворота инфляции и ставки вниз.

✖️ Корпоративные бонды под санкции не попадают, но они утратят часть доверия на международных рынках. На рынке ВДО сейчас стоит быть крайне аккуратным. Повышается вероятность дефолтов - привлечь финансирование под условные 20% бизнесу будет всё сложнее. В целом от рублевых облигации со сроком погашения более 3 лет стоит пока держаться подальше.

🔻 Индекс гособлигаций #RGBI тем временем пробивает минимум 2015 года, доходности короткой и средней кривой ОФЗ ушли выше 11%. Уже интересно, но рост может продолжиться.

🇺🇸 Байден ввел ограничения на операции с госдолгом, разберёмся в них подробнее. Внешне санкции выглядят так себе. Судя по комментам в соцсетях - даже смехотворно. Введен запрет на операции с российскими гособлигациями на вторичном рынке. Но касается он только выпусков после 1 марта 2022 г. То есть текущие выпуски продавать нерезидентам не нужно. В целом для рынка госдолга не катастрофа - госбанки всё выкупят (т.е. займём сами у себя). Но на этом хорошие новости заканчиваются.

⚡️ Объявленные санкции - промежуточный вариант. В случае дальнейшей эскалации (а её вероятность я бы НЕ оценивал как низкую), США обещали запретить своим гражданам любые операции с госдолгом РФ, включая текущие выпуски. Британия, очевидно, поддержит - она вчера уже ввела запрет на торговлю ОФЗ на бирже в Лондоне. Нерезиденты из других стран (а таких там мало), скорее всего, предпочтут продать из опасения дальнейшей просадки, и чтобы не выбиваться из общего тренда. Кстати, доля нерезов на 1 января - 19.9%, ок. 3 трлн рублей.

📈 Не меньше санкций на стоимость бондов будет давить необходимость дальнейшего повышения ключевой ставки. В сложившихся условиях Центробанк может пересмотреть свою цель 9-11% на 2022 год и сдвинуть её вверх. С случае резкого обострения - и сдвигать придётся резко. Как пример - повышение ставки с 10.5% до 17% декабре 2014 году. Сейчас такое маловероятно, поскольку курс рубля теперь плавающий, и палить 1/3 валютных резервов на интервенции уже не придётся. Но цикл повышения ставки явно продлевается, а для держателей облигаций отодвигается момент разворота инфляции и ставки вниз.

✖️ Корпоративные бонды под санкции не попадают, но они утратят часть доверия на международных рынках. На рынке ВДО сейчас стоит быть крайне аккуратным. Повышается вероятность дефолтов - привлечь финансирование под условные 20% бизнесу будет всё сложнее. В целом от рублевых облигации со сроком погашения более 3 лет стоит пока держаться подальше.

🔻 Индекс гособлигаций #RGBI тем временем пробивает минимум 2015 года, доходности короткой и средней кривой ОФЗ ушли выше 11%. Уже интересно, но рост может продолжиться.

Подведём первые итоги торгов ОФЗ на Мосбирже.

📊 С 10:00 до 11:00 был проведён дискретный (скрытый аукцион). Созданы искусственные условия, при которых нерезиденты не могли продать, а главным покупателем выступил Центробанк. Тем не менее торги есть торги, и они дали хоть какой-то ценовой ориентир.

Результаты оказались лучше, чем можно было ожидать. Кривая доходностей расположилась в среднем ниже ключевой ставки:

✔ Короткие выпуски - 19-20.5% годовых;

✔ Среднесрочные выпуски - 15-17% годовых;

✔ Длинные ОФЗ - 14-15% годовых.

✔ Индекс гособлигаций #RGBI потерял более 9%, но можно было ждать и большего падения.

⏰ В 13:00 стартовали открытые торги, кривая доходностей ушла ниже 18%, что говорит о наличии спроса в стакане. Индекс RGBI пошёл вверх и сейчас теряет уже не 9.4%, а 6.1% относительно закрытия 25 февраля.

Динамика в ближайшие дни может ещё поменяться, на это могут повлиять:

1. Улучшение/резкое ухудшение геополитического фона;

2. Открытие нерезидентам доступа к продажам (связано с п.1);

3. Ключевая ставка, а она свою очередь зависит от темпов разгона инфляции существенно выше 20%. Пока не видно причин для снижения инфляции в условиях санкций и товарного дефицита.

📈 Не исключаю, что кривая доходностей ещё сходит на коротком конце кривой на 20-22%+. Но если в геополитике наметятся хоть какие-то признаки разрядки, мы можем этого и не увидеть.

🎓 Для тех, кто давно хотел диверсифицировать портфель ликвидными долговыми инструментами или припарковать свободный кэш, можно присмотреться к коротким выпускам с дисконтом к номиналу и доходностью близко к ключевой ставке. Примеры бумаги с фиксированным купоном — 26220, 26211 или 24020 и 24021, - у последних ставка купона плавающая и привязана к RUONIA. Если цель не короткая спекуляция, то покупать облигации следует только с прицелом на то, что в случае негативного варианта (роста инфляции выше 20-30%) можно будет дождаться погашения.

🔎 Следующий этап - возобновление торгов корпоративными бондами.

Рынок акций откроется последним, поскольку риски волатильности там на порядок выше, чем на рынке долга. Доля "запертых" нерезов в акциях сильно больше, чем в ОФЗ, до половины free float, по сравнению с 17-18% в госдолге.

📊 С 10:00 до 11:00 был проведён дискретный (скрытый аукцион). Созданы искусственные условия, при которых нерезиденты не могли продать, а главным покупателем выступил Центробанк. Тем не менее торги есть торги, и они дали хоть какой-то ценовой ориентир.

Результаты оказались лучше, чем можно было ожидать. Кривая доходностей расположилась в среднем ниже ключевой ставки:

✔ Короткие выпуски - 19-20.5% годовых;

✔ Среднесрочные выпуски - 15-17% годовых;

✔ Длинные ОФЗ - 14-15% годовых.

✔ Индекс гособлигаций #RGBI потерял более 9%, но можно было ждать и большего падения.

⏰ В 13:00 стартовали открытые торги, кривая доходностей ушла ниже 18%, что говорит о наличии спроса в стакане. Индекс RGBI пошёл вверх и сейчас теряет уже не 9.4%, а 6.1% относительно закрытия 25 февраля.

Динамика в ближайшие дни может ещё поменяться, на это могут повлиять:

1. Улучшение/резкое ухудшение геополитического фона;

2. Открытие нерезидентам доступа к продажам (связано с п.1);

3. Ключевая ставка, а она свою очередь зависит от темпов разгона инфляции существенно выше 20%. Пока не видно причин для снижения инфляции в условиях санкций и товарного дефицита.

📈 Не исключаю, что кривая доходностей ещё сходит на коротком конце кривой на 20-22%+. Но если в геополитике наметятся хоть какие-то признаки разрядки, мы можем этого и не увидеть.

🎓 Для тех, кто давно хотел диверсифицировать портфель ликвидными долговыми инструментами или припарковать свободный кэш, можно присмотреться к коротким выпускам с дисконтом к номиналу и доходностью близко к ключевой ставке. Примеры бумаги с фиксированным купоном — 26220, 26211 или 24020 и 24021, - у последних ставка купона плавающая и привязана к RUONIA. Если цель не короткая спекуляция, то покупать облигации следует только с прицелом на то, что в случае негативного варианта (роста инфляции выше 20-30%) можно будет дождаться погашения.

🔎 Следующий этап - возобновление торгов корпоративными бондами.

Рынок акций откроется последним, поскольку риски волатильности там на порядок выше, чем на рынке долга. Доля "запертых" нерезов в акциях сильно больше, чем в ОФЗ, до половины free float, по сравнению с 17-18% в госдолге.

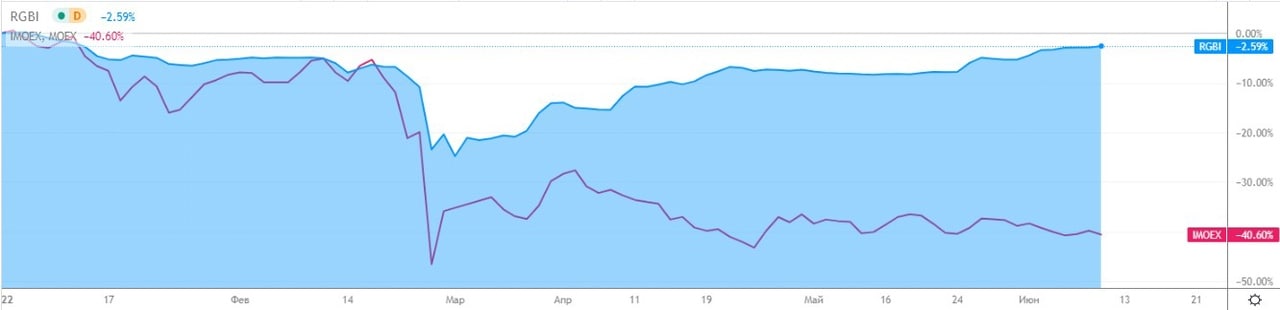

🇷🇺 Доходности ОФЗ опускаются ниже 9%.

📉 Доходности к погашению почти всей кривой ОФЗ сползли в диапазон 8.9-9.2% годовых. Цены гособлигаций восстановились, их индекс #RGBI сравнялся с отметкой 13 января, выше уровня до начала спецоперации. Особенно контрастно это выглядит в сравнении с индексом Мосбиржи (на графике внизу), он потерял с начала года 39%.

🏛 Завтра Центробанк в 13:00 будет решать по ключевой ставке. Напомню, 26 мая она была резко и внепланово опущена с 14 до 11%. Прогнозы говорят, что 10 июня ставка будет снова понижена до 10% или даже 9.5%. Но на этом ЦБ вряд ли остановится и продолжит снижение на следующих заседаниях. Об этом и говорят котировки ОФЗ.

🤷♂️ Почему Центробанк так агрессивно понижает ставку? Первая мысль - мандат регулятора, а это борьба с инфляцией. Это то, за что Эльвира Сахипзадовна отвечает персонально. Однако статистика Росстата не "бьёт" с этой версией: за май цены почти не выросли - 0.12% м/м против 1.56% в апреле. Значит, дело в другом.

📊 Опять обратимся к статистике. Импорт в РФ в апреле обвалился на 80% г/г, до $5 млрд с $27 млрд в апреле 2021 г. В сочетании с рекордными экспортными поступлениями, это аномально укрепило рубль и поставило под угрозу наполнение рублёвого бюджета валютной выручкой. Похоже, маневр ЦБ заключается в том, чтобы раскрутить спрос на импорт любыми доступными средствами, и первым из них является низкая ставка.

🛒 Главное, чтобы цены не пошли вверх без всякого роста импорта. Инфляция возникает не только из-за роста денежной массы, но и по причине дефицита товаров. К этому могут привести санкции на поставки и уход компаний из РФ, особенно когда запасы на складах будут заканчиваться.

📉 Доходности к погашению почти всей кривой ОФЗ сползли в диапазон 8.9-9.2% годовых. Цены гособлигаций восстановились, их индекс #RGBI сравнялся с отметкой 13 января, выше уровня до начала спецоперации. Особенно контрастно это выглядит в сравнении с индексом Мосбиржи (на графике внизу), он потерял с начала года 39%.

🏛 Завтра Центробанк в 13:00 будет решать по ключевой ставке. Напомню, 26 мая она была резко и внепланово опущена с 14 до 11%. Прогнозы говорят, что 10 июня ставка будет снова понижена до 10% или даже 9.5%. Но на этом ЦБ вряд ли остановится и продолжит снижение на следующих заседаниях. Об этом и говорят котировки ОФЗ.

🤷♂️ Почему Центробанк так агрессивно понижает ставку? Первая мысль - мандат регулятора, а это борьба с инфляцией. Это то, за что Эльвира Сахипзадовна отвечает персонально. Однако статистика Росстата не "бьёт" с этой версией: за май цены почти не выросли - 0.12% м/м против 1.56% в апреле. Значит, дело в другом.

📊 Опять обратимся к статистике. Импорт в РФ в апреле обвалился на 80% г/г, до $5 млрд с $27 млрд в апреле 2021 г. В сочетании с рекордными экспортными поступлениями, это аномально укрепило рубль и поставило под угрозу наполнение рублёвого бюджета валютной выручкой. Похоже, маневр ЦБ заключается в том, чтобы раскрутить спрос на импорт любыми доступными средствами, и первым из них является низкая ставка.

🛒 Главное, чтобы цены не пошли вверх без всякого роста импорта. Инфляция возникает не только из-за роста денежной массы, но и по причине дефицита товаров. К этому могут привести санкции на поставки и уход компаний из РФ, особенно когда запасы на складах будут заканчиваться.

{kind=link}

‼️ Банк России понизил ключевую ставку на 150 б.п. - с 11% до 9.5%.

🇷🇺 Как это отразится на курсе рубля? Почти никак, он продолжил укрепление. Курс сегодня зависит не от ставки, а от действий ЦБ по снятию валютных ограничений и перспектив восстановления импорта. Если только Эльвира Сахипзадовна сегодня не намекнёт на пресс конференции (15:00 мск) на совсем уж радикальное понижение ставки на следующих заседаниях, или наоборот - на риски нового витка инфляции и разворот в цикле. А такой риск не стоит сбрасывать со счетов. Закладываться на бесконечный тренд вниз - рискованно. И никто нам не гарантирует, что рубль будет крепчать вечно.

Просто сейчас буквально всё против валюты:

✔️ высокие цены на энергоресурсы и профицит бюджета.

✔️ шок от резкого снижения импорта (апрель -80% г/г), в основном из-за санкций, т.е. дефицита предложения.

✔️ закрытость рос. финансовой системы, когда валюту большинству россиян некуда, а иногда и опасно вкладывать.

✔️ введение банками платы за валютные счета (сегодня, вслед за Тинькофф, объявили еще 7 банков).

📊 При таких раскладах, ставку можно снижать, не оглядываясь на риск инфляции и падения рубля. Пошли разговоры (первым публично высказал Федун из Лукойла), что России сейчас вообще неплохо бы снизить добычу и экспорт - финансовая система пухнет от невостребованной валюты.

🏗 Лучше рынка акции застройщиков - ждут оживления ипотеки на низкой ставке. Индекс гособлигаций #RGBI чуть подрос, доходности ОФЗ заранее чуть припали (от 8.85% к погашению). Индекс Мосбиржи теперь "вещь в себе", особой волатильности не наблюдается. Как сейчас принято говорить, "Все идёт по плану".

🇷🇺 Как это отразится на курсе рубля? Почти никак, он продолжил укрепление. Курс сегодня зависит не от ставки, а от действий ЦБ по снятию валютных ограничений и перспектив восстановления импорта. Если только Эльвира Сахипзадовна сегодня не намекнёт на пресс конференции (15:00 мск) на совсем уж радикальное понижение ставки на следующих заседаниях, или наоборот - на риски нового витка инфляции и разворот в цикле. А такой риск не стоит сбрасывать со счетов. Закладываться на бесконечный тренд вниз - рискованно. И никто нам не гарантирует, что рубль будет крепчать вечно.

Просто сейчас буквально всё против валюты:

✔️ высокие цены на энергоресурсы и профицит бюджета.

✔️ шок от резкого снижения импорта (апрель -80% г/г), в основном из-за санкций, т.е. дефицита предложения.

✔️ закрытость рос. финансовой системы, когда валюту большинству россиян некуда, а иногда и опасно вкладывать.

✔️ введение банками платы за валютные счета (сегодня, вслед за Тинькофф, объявили еще 7 банков).

📊 При таких раскладах, ставку можно снижать, не оглядываясь на риск инфляции и падения рубля. Пошли разговоры (первым публично высказал Федун из Лукойла), что России сейчас вообще неплохо бы снизить добычу и экспорт - финансовая система пухнет от невостребованной валюты.

🏗 Лучше рынка акции застройщиков - ждут оживления ипотеки на низкой ставке. Индекс гособлигаций #RGBI чуть подрос, доходности ОФЗ заранее чуть припали (от 8.85% к погашению). Индекс Мосбиржи теперь "вещь в себе", особой волатильности не наблюдается. Как сейчас принято говорить, "Все идёт по плану".

‼️ Ключевая ставка ЦБ РФ понижена сразу на 150 б.п. до 8% годовых, при прогнозе от 50 до 100 б.п. Центробанк решил писать картину финансового рынка широкими мазками.

🇷🇺 Индекс гособлигаций #RGBI растёт с утра на 0.8% (по меркам ОФЗ неплохо). Доходности к погашению по всей длине кривой ушли под планку 9% годовых, короткий конец (до года) опустился до 7.45 - 7.55% - уровни января. Это сигнал о том, что рынок ждал от ЦБ минимум минус 100 б.п.

🛒 Центробанк ориентируется на замедление инфляции в течение уже 9 недель подряд. Слабая экономическая активность, падающий платежеспособный спрос и санкции на импорт в сочетании с крепким рублем - не те условия, в которых цены могут расти, даже с поправкой на творческий характер данных Росстата. Т.о., задачи сдерживать инфляцию и держать ставку у ЦБ нет.

💲 Вопреки распространенному мнению, ставка не сильно влияет на курс рубля. Так в целом было и раньше, но зависимость окончательно стала минимальной с началом событий в Украине и последующим валютным кризисом. Курсом рулят с одной стороны профицит платежного баланса на фоне высоких цен на энергоносители, с другой - сжатие импорта.

📊 Непосредственное влияние снижения ставки на рынок акций тоже ограничено. Здесь главные факторы - санкции и курс рубля, а они от ставки ЦБ не зависят (санкции - точно). Обычно на этом растут девелоперы, сегодня - не исключение.

🇷🇺 Индекс гособлигаций #RGBI растёт с утра на 0.8% (по меркам ОФЗ неплохо). Доходности к погашению по всей длине кривой ушли под планку 9% годовых, короткий конец (до года) опустился до 7.45 - 7.55% - уровни января. Это сигнал о том, что рынок ждал от ЦБ минимум минус 100 б.п.

🛒 Центробанк ориентируется на замедление инфляции в течение уже 9 недель подряд. Слабая экономическая активность, падающий платежеспособный спрос и санкции на импорт в сочетании с крепким рублем - не те условия, в которых цены могут расти, даже с поправкой на творческий характер данных Росстата. Т.о., задачи сдерживать инфляцию и держать ставку у ЦБ нет.

💲 Вопреки распространенному мнению, ставка не сильно влияет на курс рубля. Так в целом было и раньше, но зависимость окончательно стала минимальной с началом событий в Украине и последующим валютным кризисом. Курсом рулят с одной стороны профицит платежного баланса на фоне высоких цен на энергоносители, с другой - сжатие импорта.

📊 Непосредственное влияние снижения ставки на рынок акций тоже ограничено. Здесь главные факторы - санкции и курс рубля, а они от ставки ЦБ не зависят (санкции - точно). Обычно на этом растут девелоперы, сегодня - не исключение.

{kind=link}

📈 Ставку завтра могут поднять более агрессивно, чем ожидалось

🛒 Инфляция разгоняется, девальвация рубля не могла пройти без последствий для цен: за неделю +0.18%, неделей ранее +0.14%, до этого +0.13%, с начала июля +0.38%, с начала года +3.15% или 3.6% годовых.

С виду пустяки, но есть нюансы.

1️⃣ Мы сравниваем с высокой базой прошлого года.

2️⃣ ЦБ смотрит на инфляционные ожидания на следующие 12 месяцев, а они подскочили с 11.8% до 15.9% (!).

3️⃣ Потребительская корзина включает набор для беднейших слоев населения. У тех, кто ездит на иномарке и бывает за границей, инфляция совсем другая.

🏛 Мандат ЦБ - контроль над инфляцией, а сейчас есть риск выпустить его из рук. В такой ситуации регулятор может решить, что дежурными 50 бп в этот раз не отделаешься, и поднять ставку сразу на 75 или на 100 бп - до 8.5% годовых. Если не в этот раз, то до конца года все равно ожидания по ставке смотрят вверх - до 9.5%. Особенно если доллар закрепится выше 90. Это не точно, но риск такого сценария всегда стоит иметь в виду.

На что это влияет?

✔️ рынок облигаций будет под давлением. Индекс ОФЗ #RGBI стабильно идет вниз с конца мая, когда стало понятно, что ставку будут повышать.

✔️ для акций - зависит от отрасли, но в целом скорее негативно, т.к. деньги будут перетекать на рынок долга, где доходности растут относительно дивидендов.

📊 Стоит внимательно следить за бумагами компаний с высокой долговой нагрузкой. Особенно к ставке чувствительны девелоперы. Возможно, ЦБ решит не травмировать рынок и остановится на компромиссных 50 б.п. Но если жесткий сценарий все же реализуется, нам нужно быть готовыми к волатильности.

🛒 Инфляция разгоняется, девальвация рубля не могла пройти без последствий для цен: за неделю +0.18%, неделей ранее +0.14%, до этого +0.13%, с начала июля +0.38%, с начала года +3.15% или 3.6% годовых.

С виду пустяки, но есть нюансы.

1️⃣ Мы сравниваем с высокой базой прошлого года.

2️⃣ ЦБ смотрит на инфляционные ожидания на следующие 12 месяцев, а они подскочили с 11.8% до 15.9% (!).

3️⃣ Потребительская корзина включает набор для беднейших слоев населения. У тех, кто ездит на иномарке и бывает за границей, инфляция совсем другая.

🏛 Мандат ЦБ - контроль над инфляцией, а сейчас есть риск выпустить его из рук. В такой ситуации регулятор может решить, что дежурными 50 бп в этот раз не отделаешься, и поднять ставку сразу на 75 или на 100 бп - до 8.5% годовых. Если не в этот раз, то до конца года все равно ожидания по ставке смотрят вверх - до 9.5%. Особенно если доллар закрепится выше 90. Это не точно, но риск такого сценария всегда стоит иметь в виду.

На что это влияет?

✔️ рынок облигаций будет под давлением. Индекс ОФЗ #RGBI стабильно идет вниз с конца мая, когда стало понятно, что ставку будут повышать.

✔️ для акций - зависит от отрасли, но в целом скорее негативно, т.к. деньги будут перетекать на рынок долга, где доходности растут относительно дивидендов.

📊 Стоит внимательно следить за бумагами компаний с высокой долговой нагрузкой. Особенно к ставке чувствительны девелоперы. Возможно, ЦБ решит не травмировать рынок и остановится на компромиссных 50 б.п. Но если жесткий сценарий все же реализуется, нам нужно быть готовыми к волатильности.

🔔 Индекс гособлигаций подает сигнал

📊 Индекс гособлигаций #RGBI - один из индикаторов в моем списке котировок для отслеживания. Падение стоимости ОФЗ продолжается и усиливается, купонные доходности растут (9-11%+). Последний раз такое расхождение цены и доходности было в конце сентября 2022 г., на всем известных событиях.

Причины:

▪️ Темпы инфляции в июле удвоились по сравнению с июнем;

▪️ Резкое ослабление рубля закладывает основу для дальнейшего роста цен;

▪️ У ЦБ не остается выбора, кроме как снова поднять ставку в сентябре, скорее всего так же брутально, как в июле. Долговой рынок чутко реагирует на ожидания по ключевой ставке.

💲 Если же доллар продолжит восхождение выше 100, а клиенты банков начнут проявлять беспокойство за свои рублевые сбережения, ЦБ может принять жесткое решение, по аналогии с мартом 2022 г. Многие тогда открыли депозиты с высокой ставкой и купили короткие ОФЗ.

👉 Если такой сценарий реализуется, косвенно это заденет и рынок акций, приток денег на него замедлится. Развернуть ситуацию может нефть: сегодня Brent коснулся отметки $88. Удержится там хотя бы несколько недель - валюты в страну придёт больше, рубль укрепится, ЦБ успокоится и не будет жестить. А пока - акции растут без оглядки, отыгрывая девальвацию.

📊 Индекс гособлигаций #RGBI - один из индикаторов в моем списке котировок для отслеживания. Падение стоимости ОФЗ продолжается и усиливается, купонные доходности растут (9-11%+). Последний раз такое расхождение цены и доходности было в конце сентября 2022 г., на всем известных событиях.

Причины:

▪️ Темпы инфляции в июле удвоились по сравнению с июнем;

▪️ Резкое ослабление рубля закладывает основу для дальнейшего роста цен;

▪️ У ЦБ не остается выбора, кроме как снова поднять ставку в сентябре, скорее всего так же брутально, как в июле. Долговой рынок чутко реагирует на ожидания по ключевой ставке.

💲 Если же доллар продолжит восхождение выше 100, а клиенты банков начнут проявлять беспокойство за свои рублевые сбережения, ЦБ может принять жесткое решение, по аналогии с мартом 2022 г. Многие тогда открыли депозиты с высокой ставкой и купили короткие ОФЗ.

👉 Если такой сценарий реализуется, косвенно это заденет и рынок акций, приток денег на него замедлится. Развернуть ситуацию может нефть: сегодня Brent коснулся отметки $88. Удержится там хотя бы несколько недель - валюты в страну придёт больше, рубль укрепится, ЦБ успокоится и не будет жестить. А пока - акции растут без оглядки, отыгрывая девальвацию.

{kind=link}

🤨 Интрига раскрыта, но не до конца

📺 Три тезиса из сегодняшнего выступления главы ЦБ, которые немного приоткрывают завесу тайны над планами в отношении рубля и ставки.

🎤 "Возврат к обязательной продаже валютной выручки не даст того эффекта, которого от него ждут". То ли Эльвира Сахипзадовна не верит, что экспортеры реально согласятся заводить валюту в Россию, то ли ЦБ не слишком заинтересован в укреплении рубля.

🎤 ЦБ 9 сентября планирует продлить действующие ограничения на операции с валютой". И тут же добавила: "Мы в ОСНОВНОМ их продлим". Т.е. что-то могут разрешить? Но в отношении свободной продажи и снятия валюты со счетов, сказано однозначно: этого не будет.

🎤 "Центробанк сможет начать снижение ставки только когда увидит устойчивое замедление инфляции. Снижение ставки на ближайших заседаниях маловероятно". 15 сентября не исключила повышения.

📉 Теперь ясно, почему индекс гособлигаций #RGBI, после повышения ставки до 12% 15 августа, продолжил заваливаться вниз, на фоне растущего рынка акций. "Умные деньги" чувствуют (или знают?), к чему идет дело...

📺 Три тезиса из сегодняшнего выступления главы ЦБ, которые немного приоткрывают завесу тайны над планами в отношении рубля и ставки.

🎤 "Возврат к обязательной продаже валютной выручки не даст того эффекта, которого от него ждут". То ли Эльвира Сахипзадовна не верит, что экспортеры реально согласятся заводить валюту в Россию, то ли ЦБ не слишком заинтересован в укреплении рубля.

🎤 ЦБ 9 сентября планирует продлить действующие ограничения на операции с валютой". И тут же добавила: "Мы в ОСНОВНОМ их продлим". Т.е. что-то могут разрешить? Но в отношении свободной продажи и снятия валюты со счетов, сказано однозначно: этого не будет.

🎤 "Центробанк сможет начать снижение ставки только когда увидит устойчивое замедление инфляции. Снижение ставки на ближайших заседаниях маловероятно". 15 сентября не исключила повышения.

📉 Теперь ясно, почему индекс гособлигаций #RGBI, после повышения ставки до 12% 15 августа, продолжил заваливаться вниз, на фоне растущего рынка акций. "Умные деньги" чувствуют (или знают?), к чему идет дело...

{kind=link}

❓ На что влияет повышение ставки

❌ Всё происходящее - против того, чтобы мы с вами всерьёз обсуждали понижение ключевой ставки. Если только инфляция не развернется резко вниз (сейчас она быстро растет), а доллар не вернется к 90, что вряд ли. Развязка близко - заседание ЦБ 15 сентября. Сверимся еще раз: как вероятное повышение ставки влияет на разные финансовые инструменты.

💲 Курс рубля

Влияние ставки здесь ограничено. Такой мерой можно ненадолго отогнать доллар от психологически опасной отметки 100. Один ЦБ не в силах остановить девальвацию: нужно участие Минфина, который может принудить экспортеров к продаже валюты внутри РФ. Сейчас они могут оставлять до 100% выручки за рубежом.

📊 Акции

▫️ торможение экономики, замедление активности бизнеса;

▫️ переток денег инвесторов на долговой рынок, где доходности растут;

▫️ в случае резкого поднятия ставки, может локально укрепиться рубль, что негативно для экспортеров.

👉 Но не все так однозначно. Например, вырастет процентный доход в финансовом секторе, застройщики в моменте выигрывают на ажиотаже вокруг льготных программ.

🗞 Облигации

Наименьшая реакция на ставку - во флоатерах (переменный купон). Обычные облигации теряют в цене накануне повышения ставки. Сечас номинал ОФЗ упал до минимума с апреля 2022 г. (см. индекс #RGBI), но после прохождения пика по ставке, будет расти.

💰 Банковские вклады и текущие счета

Чтобы получить максимальную ставку, нужно быть готовым в т.ч. к смене банка и выполнению ряда доп. условий, зашитых в продукт. Кризиса ликвидности сейчас нет, так что банки не спешат раздавать плюшки. Но часть подушки безопасности можно разместить под 10-13% (я бы дождался 15 сентября).

💼 Биржевые фонды ликвидности

Доходность следует за ставкой денежного рынка RUSFAR, а та - за ключевой. Подробно разбирал здесь.

🏛 Кредиты

Выгоднее брать до повышения ставки и пользоваться дешевыми деньгами, параллельно зарабатывая на инструментах с доходностью выше ставки по кредиту. Если есть необходимость взять после повышения - предусмотреть возможность рефинансирования по более низкой ставке в будущем.

#ставка #повышение #рынки

❌ Всё происходящее - против того, чтобы мы с вами всерьёз обсуждали понижение ключевой ставки. Если только инфляция не развернется резко вниз (сейчас она быстро растет), а доллар не вернется к 90, что вряд ли. Развязка близко - заседание ЦБ 15 сентября. Сверимся еще раз: как вероятное повышение ставки влияет на разные финансовые инструменты.

💲 Курс рубля

Влияние ставки здесь ограничено. Такой мерой можно ненадолго отогнать доллар от психологически опасной отметки 100. Один ЦБ не в силах остановить девальвацию: нужно участие Минфина, который может принудить экспортеров к продаже валюты внутри РФ. Сейчас они могут оставлять до 100% выручки за рубежом.

📊 Акции

▫️ торможение экономики, замедление активности бизнеса;

▫️ переток денег инвесторов на долговой рынок, где доходности растут;

▫️ в случае резкого поднятия ставки, может локально укрепиться рубль, что негативно для экспортеров.

👉 Но не все так однозначно. Например, вырастет процентный доход в финансовом секторе, застройщики в моменте выигрывают на ажиотаже вокруг льготных программ.

🗞 Облигации

Наименьшая реакция на ставку - во флоатерах (переменный купон). Обычные облигации теряют в цене накануне повышения ставки. Сечас номинал ОФЗ упал до минимума с апреля 2022 г. (см. индекс #RGBI), но после прохождения пика по ставке, будет расти.

💰 Банковские вклады и текущие счета

Чтобы получить максимальную ставку, нужно быть готовым в т.ч. к смене банка и выполнению ряда доп. условий, зашитых в продукт. Кризиса ликвидности сейчас нет, так что банки не спешат раздавать плюшки. Но часть подушки безопасности можно разместить под 10-13% (я бы дождался 15 сентября).

💼 Биржевые фонды ликвидности

Доходность следует за ставкой денежного рынка RUSFAR, а та - за ключевой. Подробно разбирал здесь.

🏛 Кредиты

Выгоднее брать до повышения ставки и пользоваться дешевыми деньгами, параллельно зарабатывая на инструментах с доходностью выше ставки по кредиту. Если есть необходимость взять после повышения - предусмотреть возможность рефинансирования по более низкой ставке в будущем.

#ставка #повышение #рынки

💰 Что можно получить на фиксации ставки?

Есть все основания ожидать, что ключевую ставку поднимут в октябре, на это указывает целый набор индикаторов:

✔️ Инфляцию остановить не удалось даже резким подъёмом "ключа" - сентябрь показывает рекордный месячный прирост цен за 10 лет.

✔️ Доходности ОФЗ взлетели на коротком конце кривой, т.е. рынок закладывает рост ставки в ближайшее время.

✔️ Индекс гособлигаций #RGBI уныло катится вниз - рынок долга не ждёт скорого понижения ставки.

📊 В такой фазе рынка есть смысл как минимум изучить возможности зафиксировать - высокую доходность по облигациям и депозитам и низкую (пока она доступна) по кредитам.

Итак, самые очевидные варианты фиксации.

✅ Вклады в надежном банке по максимальной ставке. Кстати, власти обсуждают отмену НДФЛ с дохода по депозитам более 1 года. Важно: большой срок без возможности досрочного снятия - риск фактического убытка, с учетом инфляции.

✅ Облигации с постоянным купоном. В условиях текущей турбулентности, я ориентируюсь в основном на короткие ОФЗ - их доходность стала выше длинных (инверсия кривой), при меньшем риске. При этом доходности более рисковых корпоративных бондов (не ВДО) всего на 1-1.5% выше коротких ОФЗ.

✅ Фиксация низкой ставки - конечно, льготные кредиты, в первую очередь ипотека (я взял семейную под 5.4%). Эти плюшки не навсегда: банки уже подняли ставки по льготной ипотеке в среднем на 0.5%, вслед за снижением госсубсидий и ростом ключевой ставки ЦБ. Закладывать 100% на то, что льготы продлят после 1 июля 2024 г., я бы не стал - никто не знает, в каком состоянии будет бюджет.

📅 Решение не обязательно принимать прямо сейчас: можно дождаться заседания ЦБ по ставке 27 октября - возможно, доходность инструментов будет повыше.

💡 Напоследок - небольшой лайфхак, построенный на арбитраже ставок. Реальный пример: льготная ипотека под 5.4% vs ОФЗ под 10.5% с учетом налога, дюрация совпадает со сроком кредита - 20 лет. Корпоративные бонды дадут больше, но на таком горизонте ограничим риск гособлигациями.

💸 Чтобы гасить платеж 42 тыс. руб. (первоначальный взнос учтен), нужно инвестировать около 5 млн в ОФЗ. На выходе получаем в собственность квартиру и возвращаем стоимость облигаций. Пример для простоты без учета инфляции, в реальности стоимость взятых в кредит денег будет выше - на условные 8% среднегодовых, это тоже ваша выгода.

Есть все основания ожидать, что ключевую ставку поднимут в октябре, на это указывает целый набор индикаторов:

✔️ Инфляцию остановить не удалось даже резким подъёмом "ключа" - сентябрь показывает рекордный месячный прирост цен за 10 лет.

✔️ Доходности ОФЗ взлетели на коротком конце кривой, т.е. рынок закладывает рост ставки в ближайшее время.

✔️ Индекс гособлигаций #RGBI уныло катится вниз - рынок долга не ждёт скорого понижения ставки.

📊 В такой фазе рынка есть смысл как минимум изучить возможности зафиксировать - высокую доходность по облигациям и депозитам и низкую (пока она доступна) по кредитам.

Итак, самые очевидные варианты фиксации.

✅ Вклады в надежном банке по максимальной ставке. Кстати, власти обсуждают отмену НДФЛ с дохода по депозитам более 1 года. Важно: большой срок без возможности досрочного снятия - риск фактического убытка, с учетом инфляции.

✅ Облигации с постоянным купоном. В условиях текущей турбулентности, я ориентируюсь в основном на короткие ОФЗ - их доходность стала выше длинных (инверсия кривой), при меньшем риске. При этом доходности более рисковых корпоративных бондов (не ВДО) всего на 1-1.5% выше коротких ОФЗ.

✅ Фиксация низкой ставки - конечно, льготные кредиты, в первую очередь ипотека (я взял семейную под 5.4%). Эти плюшки не навсегда: банки уже подняли ставки по льготной ипотеке в среднем на 0.5%, вслед за снижением госсубсидий и ростом ключевой ставки ЦБ. Закладывать 100% на то, что льготы продлят после 1 июля 2024 г., я бы не стал - никто не знает, в каком состоянии будет бюджет.

📅 Решение не обязательно принимать прямо сейчас: можно дождаться заседания ЦБ по ставке 27 октября - возможно, доходность инструментов будет повыше.

💡 Напоследок - небольшой лайфхак, построенный на арбитраже ставок. Реальный пример: льготная ипотека под 5.4% vs ОФЗ под 10.5% с учетом налога, дюрация совпадает со сроком кредита - 20 лет. Корпоративные бонды дадут больше, но на таком горизонте ограничим риск гособлигациями.

💸 Чтобы гасить платеж 42 тыс. руб. (первоначальный взнос учтен), нужно инвестировать около 5 млн в ОФЗ. На выходе получаем в собственность квартиру и возвращаем стоимость облигаций. Пример для простоты без учета инфляции, в реальности стоимость взятых в кредит денег будет выше - на условные 8% среднегодовых, это тоже ваша выгода.

Что выбрать в непонятной ситуации

📈 Рынок переосмысливает неожиданное повышение ключевой ставки до 15%. Вновь на повестке дня вопрос о подходящем инструменте для фиксации повышенной доходности. Кто-то активно мониторит облигации, другие задумались о вкладе - многие банки уже на этой неделе обещают приподнять ставки вслед за ключевой (до 12-15%).

🤨 Сейчас на рынке нет понимания, куда двинется ставка дальше, и как долго ЦБ готов держать её на высоком уровне. Неплохой индикатор - индекс гособлигаций #RGBI. Он падает уже полгода на росте ставки. Сегодня индекс открылся вверх, но вот уже снова пополз на юг - очевидно, народ не надеется, что регулятор скоро завершит цикл ужесточения ДКП.

📊 Кстати, сам ЦБ прогнозирует среднюю ключевую ставку в районе 13-15% на 2024 год (2023 - 10%), а этот год, вероятно, завершим на 16%. Цель по инфляции 4-4.5% как бы намекает на то, что ставку скоро не опустят.

💼 Советовать что-то в такие времена неопределенности сложно, а зачастую и некорректно. Как вариант - покупать те же облигации лесенкой, выбрав для себя определенный интервал в изменении доходности.

👇 Проголосуем внизу: интересно узнать, как настроена общественность.

📈 Рынок переосмысливает неожиданное повышение ключевой ставки до 15%. Вновь на повестке дня вопрос о подходящем инструменте для фиксации повышенной доходности. Кто-то активно мониторит облигации, другие задумались о вкладе - многие банки уже на этой неделе обещают приподнять ставки вслед за ключевой (до 12-15%).

🤨 Сейчас на рынке нет понимания, куда двинется ставка дальше, и как долго ЦБ готов держать её на высоком уровне. Неплохой индикатор - индекс гособлигаций #RGBI. Он падает уже полгода на росте ставки. Сегодня индекс открылся вверх, но вот уже снова пополз на юг - очевидно, народ не надеется, что регулятор скоро завершит цикл ужесточения ДКП.

📊 Кстати, сам ЦБ прогнозирует среднюю ключевую ставку в районе 13-15% на 2024 год (2023 - 10%), а этот год, вероятно, завершим на 16%. Цель по инфляции 4-4.5% как бы намекает на то, что ставку скоро не опустят.

💼 Советовать что-то в такие времена неопределенности сложно, а зачастую и некорректно. Как вариант - покупать те же облигации лесенкой, выбрав для себя определенный интервал в изменении доходности.

👇 Проголосуем внизу: интересно узнать, как настроена общественность.

Рынок что-то знает про ставку, или он ошибается?

📈 Случилось то, чего мы еще не видели в этом году: индекс российских гособлигаций #RGBI бодро и с огоньком пошёл в рост. Доходности снижаются, они на 2-3 пп. ниже ключевой ставки.

📊 Рынок для себя решил, что цикл ужесточения ДКП скоро закончится. Сигналом к этому может стать сохранение ставки на уровне 15% на заседании ЦБ 15 декабря. Также облигациям помогает временная стабилизация курса рубля. Продолжится ли рост облигаций, зависит от поведения инфляции: если она замедлится, на рынке облигаций будет позитив.

💼 После сентябрьского резкого повышения ключевой ставки, начал лесенкой входить в ОФЗ. На локальном укреплении рубля добавил в портфель замещающие облигации (Газпром). Долговой рынок становится все более интересным как по сравнению с дивидендной доходностью акций, так и для парковки временно свободного кэша.

#облигации #индекс #ставка

📈 Случилось то, чего мы еще не видели в этом году: индекс российских гособлигаций #RGBI бодро и с огоньком пошёл в рост. Доходности снижаются, они на 2-3 пп. ниже ключевой ставки.

📊 Рынок для себя решил, что цикл ужесточения ДКП скоро закончится. Сигналом к этому может стать сохранение ставки на уровне 15% на заседании ЦБ 15 декабря. Также облигациям помогает временная стабилизация курса рубля. Продолжится ли рост облигаций, зависит от поведения инфляции: если она замедлится, на рынке облигаций будет позитив.

💼 После сентябрьского резкого повышения ключевой ставки, начал лесенкой входить в ОФЗ. На локальном укреплении рубля добавил в портфель замещающие облигации (Газпром). Долговой рынок становится все более интересным как по сравнению с дивидендной доходностью акций, так и для парковки временно свободного кэша.

#облигации #индекс #ставка

Беглый взгляд назад: как росли активы в 2023-м?

🇷🇺 Рублевый индекс Мосбиржи вырос на 44%, с дивами +52%. Можно назвать это закономерным восстановительным ростом после обвала 2022-го.

Отраслевые индексы показали себя очень по-разному в прошлом году:

📈 Лучше всех был транспорт (#MOEXT +136%) - разворачиваемся лицом на Восток, а это не бесплатно. Выросли ставки на вагоны, морской фрахт, перевалку и т.д.

📈 Неплохо отработали банки (#MOEXFN +58%). Сбер - локомотив (+92%). Источник прибыли сектора - не столько проценты и комиссии, сколько "распускание" резервов, созданных в кризисном 2022-м. Это же - главный риск для банков в случае ухудшения ситуации.

📈 Также лучше рынка нефтегаз (#MOEXOG +57%) - помимо цен на нефть, зарабатывать помогает девальвация рубля. Но если смотреть в деталях, увидим внутри сектора Газпром, который вырос за год на 5%. Если б не щедрая дочка Газпром нефть (+85%), было бы совсем худо.

Хуже других чувствовали себя:

▫️ Химики (#MOEXCH +14%);

▫️ Телекомы (#MOEXTL +17%);

▫️ Металлурги (#MOEXMM +32%);

▫️ Электроэнергетики (#MOEXEU +34%).

Из других активов:

🔹 Индекс гособлигаций #RGBI за год потерял 7%, хотя с купонами и вышел в плюс. Но в 2024 году ситуация должна поменяться, если ставка со 2 полугодия, как ожидается, пойдет вниз.

🔹 Доллар к рублю +27%.

🔹 Золото +12% (в $).

🔹 Биткоин +170% (в $), в новом году коснулся отметки $46 тыс. в ожидании одобрения первых BTC-ETF.

🔹 S&P500 +25% за год, на исторических максимумах, но этот год открыли минусом.

💼 Общий прирост моего капитала - около 35% в рублях за год. В 2024-й год смотрю с умеренным консерватизмом. Неопределенности не стало меньше, сюрпризы могут преподнести как геополитика (она прямо сейчас в фазе обострения), так и важные для нас сырьевые рынки. Лучше быть готовым к просадкам - как морально, так и финансово.

🔎 Позитив на рынок акций должно принести понижение ключевой ставки, что понизит привлекательность инструментов с фиксированной доходностью. Но придется подождать, это не дело ближайших месяцев. На среднесрочном горизонте стоит нарастить долю консервативных активов, в т.ч. облигаций (включая замещающие), инструментов денежного рынка и т.д. Акции (кроме неликвида) могут быть интересны на коррекциях от 10%. Но лучшая позиция на 2024 год - сбалансированный, диверсифицированный портфель!

✊ Всем успешных инвестиций в 2024 году!

🇷🇺 Рублевый индекс Мосбиржи вырос на 44%, с дивами +52%. Можно назвать это закономерным восстановительным ростом после обвала 2022-го.

Отраслевые индексы показали себя очень по-разному в прошлом году:

📈 Лучше всех был транспорт (#MOEXT +136%) - разворачиваемся лицом на Восток, а это не бесплатно. Выросли ставки на вагоны, морской фрахт, перевалку и т.д.

📈 Неплохо отработали банки (#MOEXFN +58%). Сбер - локомотив (+92%). Источник прибыли сектора - не столько проценты и комиссии, сколько "распускание" резервов, созданных в кризисном 2022-м. Это же - главный риск для банков в случае ухудшения ситуации.

📈 Также лучше рынка нефтегаз (#MOEXOG +57%) - помимо цен на нефть, зарабатывать помогает девальвация рубля. Но если смотреть в деталях, увидим внутри сектора Газпром, который вырос за год на 5%. Если б не щедрая дочка Газпром нефть (+85%), было бы совсем худо.

Хуже других чувствовали себя:

▫️ Химики (#MOEXCH +14%);

▫️ Телекомы (#MOEXTL +17%);

▫️ Металлурги (#MOEXMM +32%);

▫️ Электроэнергетики (#MOEXEU +34%).

Из других активов:

🔹 Индекс гособлигаций #RGBI за год потерял 7%, хотя с купонами и вышел в плюс. Но в 2024 году ситуация должна поменяться, если ставка со 2 полугодия, как ожидается, пойдет вниз.

🔹 Доллар к рублю +27%.

🔹 Золото +12% (в $).

🔹 Биткоин +170% (в $), в новом году коснулся отметки $46 тыс. в ожидании одобрения первых BTC-ETF.

🔹 S&P500 +25% за год, на исторических максимумах, но этот год открыли минусом.

💼 Общий прирост моего капитала - около 35% в рублях за год. В 2024-й год смотрю с умеренным консерватизмом. Неопределенности не стало меньше, сюрпризы могут преподнести как геополитика (она прямо сейчас в фазе обострения), так и важные для нас сырьевые рынки. Лучше быть готовым к просадкам - как морально, так и финансово.

🔎 Позитив на рынок акций должно принести понижение ключевой ставки, что понизит привлекательность инструментов с фиксированной доходностью. Но придется подождать, это не дело ближайших месяцев. На среднесрочном горизонте стоит нарастить долю консервативных активов, в т.ч. облигаций (включая замещающие), инструментов денежного рынка и т.д. Акции (кроме неликвида) могут быть интересны на коррекциях от 10%. Но лучшая позиция на 2024 год - сбалансированный, диверсифицированный портфель!

✊ Всем успешных инвестиций в 2024 году!

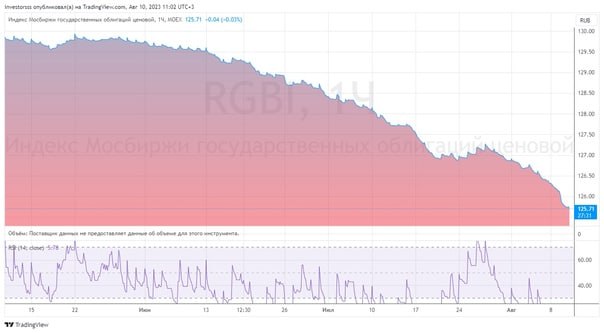

🤷♂️ Когда пора фиксироваться?

🔀 Пока наш рынок акций на позитиве, на рынке госдолга - полный разгром. Может сложиться ощущение, что облигации никому не нужны, будто это какой-то скам. Индекс цен ОФЗ (#RGBI) - на двухлетних минимумах. График красноречиво говорит за себя: вилка между акциями и облигациями разошлась в разные стороны как никогда за всю историю👇.

🇷🇺 Минфин размещает ОФЗ с рекордной доходностью около 13.5% годовых на дальнем конце. Но рынку (читай - госбанкам) и этого мало: часть аукционов признаются несостоявшимися - слишком дорогой получается госдолг!

❓ Как насчет зафиксировать высокую доходность и наслаждаться ей в ближайшие лет 15? Вот что я думаю на этот счет.

1️⃣ Инфляция в годовом выражении почти 7.8%, что далеко от цели ЦБ в 4-4.5%. Пик, вероятно, будет в июне-июле, после ежегодной индексации тарифов ЖКХ.

2️⃣ Возможно, давление высокой ставки и ужесточение по кредитам дадут эффект раньше, например, в конце весны. Но мы этого не знаем, а факторы в пользу инфляции (небывалые госрасходы, дефицит кадров и слабый рубль) никуда не уйдут.

3️⃣ Пока ЦБ не уверен в устойчивом снижении цен, ставку трогать он не будет, а в случае шоковых событий - поднимет.

4️⃣ Между ключевой ставкой в 16% и доходностями ОФЗ в 13% - все еще большой спред, им есть куда расти.

👉 Вывод: у тех, кто думает над фиксацией высокой доходности, есть время. При желании, можно подбирать на долгосрок - лесенкой и понемногу. Если же вам не с руки морозить ликвидность и сидеть ближайшие месяцы в убытке - спешить нет необходимости.

💼 На период высокой инфляции и неопределенности по ставке, кому-то подойдут флоатеры, в т.ч. корпоративные, и короткие ОФЗ (я обычно использую их). При этом стоит держать руку на пульсе и внимательно наблюдать за рынком долга. Рано или поздно придёт время перекладываться, например, из коротких депозитов и фондов ликвидности, ведь они уже не будут настолько интересными, как сейчас. А там, кстати, и акции, по мере снижения ставки, получат новый толчок к росту.

#облигации #офз #доходности

🔀 Пока наш рынок акций на позитиве, на рынке госдолга - полный разгром. Может сложиться ощущение, что облигации никому не нужны, будто это какой-то скам. Индекс цен ОФЗ (#RGBI) - на двухлетних минимумах. График красноречиво говорит за себя: вилка между акциями и облигациями разошлась в разные стороны как никогда за всю историю👇.

🇷🇺 Минфин размещает ОФЗ с рекордной доходностью около 13.5% годовых на дальнем конце. Но рынку (читай - госбанкам) и этого мало: часть аукционов признаются несостоявшимися - слишком дорогой получается госдолг!

❓ Как насчет зафиксировать высокую доходность и наслаждаться ей в ближайшие лет 15? Вот что я думаю на этот счет.

1️⃣ Инфляция в годовом выражении почти 7.8%, что далеко от цели ЦБ в 4-4.5%. Пик, вероятно, будет в июне-июле, после ежегодной индексации тарифов ЖКХ.

2️⃣ Возможно, давление высокой ставки и ужесточение по кредитам дадут эффект раньше, например, в конце весны. Но мы этого не знаем, а факторы в пользу инфляции (небывалые госрасходы, дефицит кадров и слабый рубль) никуда не уйдут.

3️⃣ Пока ЦБ не уверен в устойчивом снижении цен, ставку трогать он не будет, а в случае шоковых событий - поднимет.

4️⃣ Между ключевой ставкой в 16% и доходностями ОФЗ в 13% - все еще большой спред, им есть куда расти.

👉 Вывод: у тех, кто думает над фиксацией высокой доходности, есть время. При желании, можно подбирать на долгосрок - лесенкой и понемногу. Если же вам не с руки морозить ликвидность и сидеть ближайшие месяцы в убытке - спешить нет необходимости.

💼 На период высокой инфляции и неопределенности по ставке, кому-то подойдут флоатеры, в т.ч. корпоративные, и короткие ОФЗ (я обычно использую их). При этом стоит держать руку на пульсе и внимательно наблюдать за рынком долга. Рано или поздно придёт время перекладываться, например, из коротких депозитов и фондов ликвидности, ведь они уже не будут настолько интересными, как сейчас. А там, кстати, и акции, по мере снижения ставки, получат новый толчок к росту.

#облигации #офз #доходности

{kind=link}

Верхи не могут, низы не хотят (В.И. Ленин)

❓ Вопрос, который интересует, без преувеличения, всех: когда разворот? Важнейший индикатор, помимо инфляции и ключевой ставки, - рынок ОФЗ. Там всё грустно, индекс RGBI на уровнях начала СВО. Попытки отскочить гасятся данными по инфляции, которая вроде и не галопирует, но вообще-то в августе исторически мы обычно ждем сезонную дефляцию!

💰 В среду на еженедельном аукционе Минфин разместил фиксированный выпуск с доходностью выше 16% годовых. Это очень дорого в плане обслуживания долга. Банки-покупатели по-прежнему хотят переменный купон, т.е. флоатеры, т.к. очевидно уверены в дальнейшем росте ставки. “Верхи” (Минфин) не могут платить такую цену, “низы” не хотят выкупать доходность, которая скоро может стать выше.

🧐 Мне особенно интересно то, что годовой план привлечения в 4 трлн выполнен менее чем на треть (!). Но Минфину будто всё равно: он продолжает размещать ОФЗ “пипеточными” дозами, при спросе в 150-200 млрд, дает в разы меньше. Короче, подаёт плохой пример бюджетной дисциплины.

На что он рассчитывает, какие есть версии?

1️⃣ Потратить ФНБ, хотя это опасно, его ликвидная часть - менее 5 трлн. А взять оттуда триллион - вопрос не решит.

2️⃣ Новые налоговые ставки принесут в казну 2.6 трлн в 2025 г. Но в бюджете не заложено их использование ВМЕСТО продажи ОФЗ, заложено и то, и другое. Налоги есть куда потратить и без того, и еще как есть!

3️⃣ Минфин по древнерусской традиции выполнит план в конце года - вывалит на рынок сразу весь объём. ЦБ поможет “просьбой” к госбанкам выкупить навес предложения. Да те и сами не захотят обвалить ОФЗ у себя на балансах, так что согласятся.

4️⃣ У Минфина есть хитрый план: деньги не нужны, у него их в тумбочке полно, просто мы чего-то не знаем!

А какие у вас версии? Пожалуйста, проголосуйте под постом👇

#облигации #офз #RGBI

❓ Вопрос, который интересует, без преувеличения, всех: когда разворот? Важнейший индикатор, помимо инфляции и ключевой ставки, - рынок ОФЗ. Там всё грустно, индекс RGBI на уровнях начала СВО. Попытки отскочить гасятся данными по инфляции, которая вроде и не галопирует, но вообще-то в августе исторически мы обычно ждем сезонную дефляцию!

💰 В среду на еженедельном аукционе Минфин разместил фиксированный выпуск с доходностью выше 16% годовых. Это очень дорого в плане обслуживания долга. Банки-покупатели по-прежнему хотят переменный купон, т.е. флоатеры, т.к. очевидно уверены в дальнейшем росте ставки. “Верхи” (Минфин) не могут платить такую цену, “низы” не хотят выкупать доходность, которая скоро может стать выше.

🧐 Мне особенно интересно то, что годовой план привлечения в 4 трлн выполнен менее чем на треть (!). Но Минфину будто всё равно: он продолжает размещать ОФЗ “пипеточными” дозами, при спросе в 150-200 млрд, дает в разы меньше. Короче, подаёт плохой пример бюджетной дисциплины.

На что он рассчитывает, какие есть версии?

1️⃣ Потратить ФНБ, хотя это опасно, его ликвидная часть - менее 5 трлн. А взять оттуда триллион - вопрос не решит.

2️⃣ Новые налоговые ставки принесут в казну 2.6 трлн в 2025 г. Но в бюджете не заложено их использование ВМЕСТО продажи ОФЗ, заложено и то, и другое. Налоги есть куда потратить и без того, и еще как есть!

3️⃣ Минфин по древнерусской традиции выполнит план в конце года - вывалит на рынок сразу весь объём. ЦБ поможет “просьбой” к госбанкам выкупить навес предложения. Да те и сами не захотят обвалить ОФЗ у себя на балансах, так что согласятся.

4️⃣ У Минфина есть хитрый план: деньги не нужны, у него их в тумбочке полно, просто мы чего-то не знаем!

А какие у вас версии? Пожалуйста, проголосуйте под постом👇

#облигации #офз #RGBI