🤷♂️ Как анализировать акции компаний без отчётности?

🇷🇺 Сегодня правительство продлило до 1 июля 2023 года право эмитентам не раскрывать "чувствительные" показатели. Цитата: "...Для защиты участников фондового рынка от возможных санкций со стороны недружественных государств". Разрешение касается промежуточной и годовой бухгалтерской отчетности (в т.ч. консолидированной), а также аудиторских заключений.

🤨 Решение правительства не согласуется с заявленными ранее планами ЦБ. Пару недель назад г-жа Набиуллина говорила в Госдуме, что нужен возврат к раскрытию информации финансовыми и нефинансовыми организациями: "Мы готовимся к тому, чтобы начать давать больше информации, чтобы инвесторы могли принимать решения". Ну, а нам, судя по всему, нужно готовиться к дефициту информации о деятельности компаний.

👇 Предложите свои приоритетные методы и лайфхаки - как оценивать бумаги компаний, не публикующих отчётность, или раскрывающих её не полностью?

🇷🇺 Сегодня правительство продлило до 1 июля 2023 года право эмитентам не раскрывать "чувствительные" показатели. Цитата: "...Для защиты участников фондового рынка от возможных санкций со стороны недружественных государств". Разрешение касается промежуточной и годовой бухгалтерской отчетности (в т.ч. консолидированной), а также аудиторских заключений.

🤨 Решение правительства не согласуется с заявленными ранее планами ЦБ. Пару недель назад г-жа Набиуллина говорила в Госдуме, что нужен возврат к раскрытию информации финансовыми и нефинансовыми организациями: "Мы готовимся к тому, чтобы начать давать больше информации, чтобы инвесторы могли принимать решения". Ну, а нам, судя по всему, нужно готовиться к дефициту информации о деятельности компаний.

👇 Предложите свои приоритетные методы и лайфхаки - как оценивать бумаги компаний, не публикующих отчётность, или раскрывающих её не полностью?

Как анализировать компании без отчётности?

Anonymous Poll

21%

По операционным и прочим показателям, если они есть

16%

По новостям, касающимся компании

3%

По отраслевым аналогам, в т.ч. зарубежным

15%

Молчит - значит скрывает: идём мимо

7%

Раз они так, теперь - только индексные фонды

27%

Гадание по картам, звёздам и кишкам козла нам никто не запретит

11%

Моего варианта здесь нет

Forwarded from Грокс (Ilya Pestov)

Яндекс объявил о намерениях остаться публичной компанией после реструктуризации и раскрыл общий план реорганизации, правда пока без каких-либо деталей. Скорее всего все нюансы ещё прорабатываются включая то, какие будут опции у миноритарных акционеров. На этом месте я хочу отметить, что около 60% сотрудников компании являются её акционерами, что дополнительно влияет на решение совета директоров относительно миноритариев.

Компания рассматривает выделение основной части бизнеса (поиск и рекламу, сервисы мобильности, электронную коммерцию, сервисы доставки, медиасервисы и т.д.), в том числе ряд зарубежных направлений, в отдельную группу, которая сохранит бренд Яндекса. Международные части бизнесов беспилотных технологий, облачных сервисов, разметки данных и образовательных сервисов будут выделены под управлением голландского Yandex N.V., который со временем выйдет из числа акционеров первой группы и сменит название.

То есть в «российском» Яндексе останутся все основные источники денежных средств, а отделятся только те немногие направления, которые трудно развивать на международных рынках учитывая их российские корни. Причём сервисам зарубежного периметра, особенно беспилотникам, необходимы финансирование и потому их выделение может даже повысить рентабельность первой группы в среднесрочной перспективе.

По известным причинам сейчас многие компании затевают реструктуризацию и каждый кейс уникальный. Надеюсь, руководству удастся сохранить Яндекс таким, каким мы его знаем — устойчивым бизнесом со своей корпоративной культурой. Скоро должно появиться больше подробностей, но как минимум теперь точно знаем, что Яндекс не собирается уходить с биржи.

https://tass.ru/ekonomika/16442023

Компания рассматривает выделение основной части бизнеса (поиск и рекламу, сервисы мобильности, электронную коммерцию, сервисы доставки, медиасервисы и т.д.), в том числе ряд зарубежных направлений, в отдельную группу, которая сохранит бренд Яндекса. Международные части бизнесов беспилотных технологий, облачных сервисов, разметки данных и образовательных сервисов будут выделены под управлением голландского Yandex N.V., который со временем выйдет из числа акционеров первой группы и сменит название.

То есть в «российском» Яндексе останутся все основные источники денежных средств, а отделятся только те немногие направления, которые трудно развивать на международных рынках учитывая их российские корни. Причём сервисам зарубежного периметра, особенно беспилотникам, необходимы финансирование и потому их выделение может даже повысить рентабельность первой группы в среднесрочной перспективе.

По известным причинам сейчас многие компании затевают реструктуризацию и каждый кейс уникальный. Надеюсь, руководству удастся сохранить Яндекс таким, каким мы его знаем — устойчивым бизнесом со своей корпоративной культурой. Скоро должно появиться больше подробностей, но как минимум теперь точно знаем, что Яндекс не собирается уходить с биржи.

https://tass.ru/ekonomika/16442023

Почему в 2022 Черные пятницы и прочие распродажи не так эффективны, как раньше? Потому что один из главных поведенческих трендов россиян — не тратить, а максимально сохранять деньги. Банк ДОМ.PФ бережно относится к сбережениям и предлагает не только копить, но и их выгодно приумножать. Для этого идеален вклад «Мой Дом» с рекордно высокой ставкой в 9,8% годовых.

Параметры гибкие:

📌 Сумма — от 30 тыс. до 15 млн ₽

📌 Можно открыть не только в рублях, но и в юанях (ставка до 1,8%)

📌 Срок — от 3 месяцев до 3 лет

📌 Пополнение и снятие, когда удобно вам

📌 Начисление процентов — ежемесячно или в конце срока

Деньгам уютно в Банке ДОМ.PФ, а вам даже не понадобится выходить из дома, чтобы открыть вклад. Все можно сделать прямо на сайте https://domrfbank.ru/~14N9w или в мобильном приложении.

#Реклама. АО «Банк ДОМ.PФ» JapBIEFdY

Параметры гибкие:

📌 Сумма — от 30 тыс. до 15 млн ₽

📌 Можно открыть не только в рублях, но и в юанях (ставка до 1,8%)

📌 Срок — от 3 месяцев до 3 лет

📌 Пополнение и снятие, когда удобно вам

📌 Начисление процентов — ежемесячно или в конце срока

Деньгам уютно в Банке ДОМ.PФ, а вам даже не понадобится выходить из дома, чтобы открыть вклад. Все можно сделать прямо на сайте https://domrfbank.ru/~14N9w или в мобильном приложении.

#Реклама. АО «Банк ДОМ.PФ» JapBIEFdY

🤷♂️ Это что за потолок - то он низок, то высок?

🇪🇺 Прямо сейчас в ЕС обсуждается ограничение с 5 декабря цены на российскую нефть. На слуху - $62 без учета расходов на транспортировку и услуги страхования. Польша (с ней солидарны страны Балтии) требует снижения до $30. Дискуссия продолжается. А я пока отвечу на самые актуальные вопросы по теме эмбарго.

❓ Каков механизм соблюдения ограничений?

- Запрет страховать суда, перевозящие российскую нефть по цене выше потолка.

❓ В чем проблема застраховать самим?

- 90% морских перевозок страхуются британскими и американскими игроками. Подобные услуги (а главное - перестраховочные) в РФ и дружественных странах еще предстоит создать.

❓ В чем проблема взять и продать всю нефть, например, Китаю, Индии, Турции?

- На Европу исторически приходилось более половины экспорта российской нефти. Развернуть потоки на Восток можно, и это уже происходит: экспорт в Китай +60% г/г, Индия с 1% выросла до 40% от всех поставок). Но все равно не так быстро, чтобы заместить потоки на запад полностью.

- Механизм эмбарго предполагает вторичные санкции на покупателей, не поддержавших введение ценовых ограничений. Индия и Китай (в отличие от Турции) уже сейчас не признают часть российских страховок.

❓ Кто будет следить за соблюдением санкций?

- Европейские регуляторы в координации с американской OFAC (Office of Foreign Assets Control - контроль за иностранными активами).

❓ Как отвечает РФ?

- В правительстве готовится запрет продавать нефть странам, соблюдающим потолок, независимо от его уровня.

❓ Как будут обходиться санкции (всё равно ведь будут)?

▫️ смешиванием разных сортов в ходе транспортировки;

▫️ перевозкой нефти "под чужим флагом" или с отключением на танкерах транспондера с геолокацией;

▫️ перепродажей в ту же Европу переработчиками из Индии и др. стран;

▫️ оформлением страховки у мелких компаний (беря при этом на себя страховые риски) и т.д.

❓ Будет ли в итоге работать потолок?

- Идея изначально выглядит странно, её эффективность сомнительна, а авторы вряд ли претендуют на нобелевку. Сейчас Urals без всякого эмбарго идёт по $63 с дисконтом к Brent в 35%, а в прошлую пятницу в порту Приморска бочку Urals брали по $51. Здесь дело не в самом потолке, а в общем тренде на отказ от российской нефти со стороны стран G7 и Запада в целом.

❓ Что если примут вариант с $30?

- Сомневаюсь, много бенефициаров, в т.ч. перевозящих российскую нефть - Греция, Мальта, Кипр и др. Да и устраивать коллапс на рынке европейцы вряд ли захотят.

❓ Чего ждать от акций #ROSN, #LKOH, #TATN, #SIBN и др. после 5 декабря?

- Прямого и радикального эффекта не жду, события и их последствия будут растянуты во времени. Скорее стоит следить за налоговыми инициативами, прямо влияющими на дивиденды.

🇪🇺 Прямо сейчас в ЕС обсуждается ограничение с 5 декабря цены на российскую нефть. На слуху - $62 без учета расходов на транспортировку и услуги страхования. Польша (с ней солидарны страны Балтии) требует снижения до $30. Дискуссия продолжается. А я пока отвечу на самые актуальные вопросы по теме эмбарго.

❓ Каков механизм соблюдения ограничений?

- Запрет страховать суда, перевозящие российскую нефть по цене выше потолка.

❓ В чем проблема застраховать самим?

- 90% морских перевозок страхуются британскими и американскими игроками. Подобные услуги (а главное - перестраховочные) в РФ и дружественных странах еще предстоит создать.

❓ В чем проблема взять и продать всю нефть, например, Китаю, Индии, Турции?

- На Европу исторически приходилось более половины экспорта российской нефти. Развернуть потоки на Восток можно, и это уже происходит: экспорт в Китай +60% г/г, Индия с 1% выросла до 40% от всех поставок). Но все равно не так быстро, чтобы заместить потоки на запад полностью.

- Механизм эмбарго предполагает вторичные санкции на покупателей, не поддержавших введение ценовых ограничений. Индия и Китай (в отличие от Турции) уже сейчас не признают часть российских страховок.

❓ Кто будет следить за соблюдением санкций?

- Европейские регуляторы в координации с американской OFAC (Office of Foreign Assets Control - контроль за иностранными активами).

❓ Как отвечает РФ?

- В правительстве готовится запрет продавать нефть странам, соблюдающим потолок, независимо от его уровня.

❓ Как будут обходиться санкции (всё равно ведь будут)?

▫️ смешиванием разных сортов в ходе транспортировки;

▫️ перевозкой нефти "под чужим флагом" или с отключением на танкерах транспондера с геолокацией;

▫️ перепродажей в ту же Европу переработчиками из Индии и др. стран;

▫️ оформлением страховки у мелких компаний (беря при этом на себя страховые риски) и т.д.

❓ Будет ли в итоге работать потолок?

- Идея изначально выглядит странно, её эффективность сомнительна, а авторы вряд ли претендуют на нобелевку. Сейчас Urals без всякого эмбарго идёт по $63 с дисконтом к Brent в 35%, а в прошлую пятницу в порту Приморска бочку Urals брали по $51. Здесь дело не в самом потолке, а в общем тренде на отказ от российской нефти со стороны стран G7 и Запада в целом.

❓ Что если примут вариант с $30?

- Сомневаюсь, много бенефициаров, в т.ч. перевозящих российскую нефть - Греция, Мальта, Кипр и др. Да и устраивать коллапс на рынке европейцы вряд ли захотят.

❓ Чего ждать от акций #ROSN, #LKOH, #TATN, #SIBN и др. после 5 декабря?

- Прямого и радикального эффекта не жду, события и их последствия будут растянуты во времени. Скорее стоит следить за налоговыми инициативами, прямо влияющими на дивиденды.

🧐 Как Яндекс будет жить с новым начальством?

🔊 Итак, Кудрин публично озвучил, что покидает пост в Счётной палате, цитата: "Я хотел бы сосредоточиться на больших проектах, которые связаны с развитием в широком смысле частных инициатив, но при этом имеют значительный эффект для людей".

💬 Тут же посыпались язвительные комментарии с вариантами работы, которая точно "имеет эффект для многих людей": "Яндекс такси", "Вкусно и точка". В итоге все свелось к "Яндекс и точка". Шутки шутками, но для нас вопрос не праздный: бумаги Яндекса продолжат торговаться на Мосбирже. При этом самая продвинутая, хоть и небольшая по выручке часть бизнеса, уезжает с Воложем.

🇷🇺 Что мы еще знаем о Алексее Кудрине? В разное время - министр финансов (2000-2011 гг.), Администрация президента, руководящие позиции в ВУЗах, председатель набсовета Мосбиржи (2014-2018), зампред набсовета Сбербанка (2013-2018). Весомо, но в развитии частного бизнеса, тем более в IT, не замечен.

👑 Очевидно, участие в управлении будет скорее номинальным, с опорой на политический ресурс. Для остального есть команда. Вопрос - насколько эффективно она сможет работать в новых условиях?

#YNDX

🔊 Итак, Кудрин публично озвучил, что покидает пост в Счётной палате, цитата: "Я хотел бы сосредоточиться на больших проектах, которые связаны с развитием в широком смысле частных инициатив, но при этом имеют значительный эффект для людей".

💬 Тут же посыпались язвительные комментарии с вариантами работы, которая точно "имеет эффект для многих людей": "Яндекс такси", "Вкусно и точка". В итоге все свелось к "Яндекс и точка". Шутки шутками, но для нас вопрос не праздный: бумаги Яндекса продолжат торговаться на Мосбирже. При этом самая продвинутая, хоть и небольшая по выручке часть бизнеса, уезжает с Воложем.

🇷🇺 Что мы еще знаем о Алексее Кудрине? В разное время - министр финансов (2000-2011 гг.), Администрация президента, руководящие позиции в ВУЗах, председатель набсовета Мосбиржи (2014-2018), зампред набсовета Сбербанка (2013-2018). Весомо, но в развитии частного бизнеса, тем более в IT, не замечен.

👑 Очевидно, участие в управлении будет скорее номинальным, с опорой на политический ресурс. Для остального есть команда. Вопрос - насколько эффективно она сможет работать в новых условиях?

#YNDX

🤔 Что для нас планируют на ближайшие три года?

🇷🇺 Центробанк опубликовал проект "Основных направлений развития финансового рынка на 2023-2025 гг.". Это основной документ, который будет определять развитие в т.ч. фондового рынка на ближайшие 3 года. Понятно, что загадывать в России на 3 года - только смешить бога, такими горизонтами сегодня мерить будущее сложно. Но по крайней мере будем знать позицию ЦБ по ключевым вопросам, которые касаются нас с вами.

📃 ЦБ может разрешить вывод валюты нерезидентами (в т.ч. дивиденды), но только в обмен на снятие санкций - разблокировку активов в зарубежных депозитариях, т.е. по принципу "дашь на дашь".

📃 В документе нет ничего о выкупе заблокированных активов. Ранее ЦБ предлагал создать специальный фонд, который бы инвестировал средства нерезов, а доход шёл бы на возмещение потерь инвесторов.

📃 Новая идея: ЦБ обсуждает механизм покупки ценных бумаг напрямую у эмитентов, без посредников, по принципу «купил и держи». Это могут реализовать через специальные финансовые платформы (типа маркетплейсов) и ПИФы. Вряд ли брокеры будут в восторге, если их не привлекут к процессу. Но сама по себе идея заслуживает интереса.

📃 ЦБ по-прежнему считает нецелесообразным давать льготы на иностранные активы. В новом ИИС типа 3, который заменит первый тип А (ожидается в 2024 г.) налоговая база будет рассчитываться раздельно для российских и иностранных бумаг.

📃 Обсуждается налогообложение купонов по облигациям. Отменять налог не хочет Минфин, НАУФОР говорит, что вклады из-за этого более привлекательны по налоговым условиям.

📃 ЦБ подтвердил планы повысить имущественный ценз для получения квала с 6 млн до 30 млн., а также исключить присвоение статуса на основании образования и прочих критериев. Там же - порезать плечи для розничных инвесторов и усилить финансовую ответственность брокеров.

В сухом остатке:

▪️ подтверждены старые планы (ИИС-3, статус квала и пр.);

▪️ нерезов будут держать взаперти по принципу взаимности;

▪️ выкупа заблокированных бумаг, очевидно, не будет;

▪️ из новых идей - покупка активов напрямую.

🇷🇺 Центробанк опубликовал проект "Основных направлений развития финансового рынка на 2023-2025 гг.". Это основной документ, который будет определять развитие в т.ч. фондового рынка на ближайшие 3 года. Понятно, что загадывать в России на 3 года - только смешить бога, такими горизонтами сегодня мерить будущее сложно. Но по крайней мере будем знать позицию ЦБ по ключевым вопросам, которые касаются нас с вами.

📃 ЦБ может разрешить вывод валюты нерезидентами (в т.ч. дивиденды), но только в обмен на снятие санкций - разблокировку активов в зарубежных депозитариях, т.е. по принципу "дашь на дашь".

📃 В документе нет ничего о выкупе заблокированных активов. Ранее ЦБ предлагал создать специальный фонд, который бы инвестировал средства нерезов, а доход шёл бы на возмещение потерь инвесторов.

📃 Новая идея: ЦБ обсуждает механизм покупки ценных бумаг напрямую у эмитентов, без посредников, по принципу «купил и держи». Это могут реализовать через специальные финансовые платформы (типа маркетплейсов) и ПИФы. Вряд ли брокеры будут в восторге, если их не привлекут к процессу. Но сама по себе идея заслуживает интереса.

📃 ЦБ по-прежнему считает нецелесообразным давать льготы на иностранные активы. В новом ИИС типа 3, который заменит первый тип А (ожидается в 2024 г.) налоговая база будет рассчитываться раздельно для российских и иностранных бумаг.

📃 Обсуждается налогообложение купонов по облигациям. Отменять налог не хочет Минфин, НАУФОР говорит, что вклады из-за этого более привлекательны по налоговым условиям.

📃 ЦБ подтвердил планы повысить имущественный ценз для получения квала с 6 млн до 30 млн., а также исключить присвоение статуса на основании образования и прочих критериев. Там же - порезать плечи для розничных инвесторов и усилить финансовую ответственность брокеров.

В сухом остатке:

▪️ подтверждены старые планы (ИИС-3, статус квала и пр.);

▪️ нерезов будут держать взаперти по принципу взаимности;

▪️ выкупа заблокированных бумаг, очевидно, не будет;

▪️ из новых идей - покупка активов напрямую.

🇷🇺 Долгосрочные инвестиции в России - это сколько?

📅 Первый день зимы и последний месяц 2022 года - самого сложного на моей памяти, за все время инвестирования. В этом году у многих из нас произошла переоценка понятия долгосрочных инвестиций. Очевидно, горизонт отодвигается дальше, чем изначально планировалось.

Причины, которые будут давить на российские акции в ближайшее время.

1️⃣ Геополитика. Это целый комплекс взаимоувязанных факторов.

▫️ Санкции - в первую очередь касаются банковского сектора, далее - металлурги, нефтегаз, но по касательной задевают всех, особенно если компания с приставкой "гос".

▫️ Мобилизация - не вижу признаков того, что она не возобновится. Для рынка это стресс по аналогии с концом сентября.

▫️ Нерезиденты - их отсутствие убрало с рынка 70% ликвидности, деньги населения адекватно заменить её не смогут. Рост рынка по сценарию Ирана у нас невозможен - нашей инфляции далеко до иранской, плюс есть работающие альтернативы фонде.

▫️ Крепкий рубль - фактор в целом нейтральный, но это прямое следствие геополитики и санкций, он давит на экспортеров с большим весом в индексе.

▫️ Эмбарго с 5 декабря - прямого и немедленного эффекта на акции не жду, но оно окажет как минимум психологическое давление на весь рынок, а долгосрочно - и на выручку нефтянки.

2️⃣ Налоги, от них зависят дивиденды. Перед государством будет стоять выбор - получить деньги для покрытия бюджетного дефицита через НДПИ, или через дивиденды госкомпаний. Через налоги можно получить больше и быстрее.

3️⃣ Регулирование - дефицит отчетности, ограничение движения капитала, жесткий валютный контроль.

4️⃣ Внешний фактор - высокий риск глобальной рецессии, которая совпадает по времени с нашим кризисом, снижение спроса на российские экспортные товары.

👆 Все перечисленное видится актуальным в перспективе 1-3 года. Хотелось бы меньше, но пока сложно представить. В то же время опыт и интуиция подсказывают, что период спада и турбулентности не может длиться ни 10, ни 5 лет.

💼 Одновременно есть шансы повысить доходность портфеля за счет включения в него аномально дешевых активов. С одним условием - если вы психологически и финансово готовы к повторению и углублению дна. После шока 2022 года финансовые показатели крупнейших компаний будут восстанавливаться, вопрос только в вероятности повторения подобных шоков.

Однозначного ответа по горизонту долгосрочного инвестирования нет и быть не может, и вот почему:

👉 у каждого свой жизненный план, возраст, доход, риск-профиль, болевой порог, темперамент и как следствие - структура портфеля;

👉 у каждого класса активов - свой горизонт;

👉 есть обстоятельства, длительность которых мы не можем планировать, например, геополитика;

👉 зависит от наличия доступа к зарубежной инфраструктуре, возможность переложиться во внешний контур;

👉 наконец, наличие или отсутствии веры в Россию (вера в её рынок без этого невозможна).

📅 Первый день зимы и последний месяц 2022 года - самого сложного на моей памяти, за все время инвестирования. В этом году у многих из нас произошла переоценка понятия долгосрочных инвестиций. Очевидно, горизонт отодвигается дальше, чем изначально планировалось.

Причины, которые будут давить на российские акции в ближайшее время.

1️⃣ Геополитика. Это целый комплекс взаимоувязанных факторов.

▫️ Санкции - в первую очередь касаются банковского сектора, далее - металлурги, нефтегаз, но по касательной задевают всех, особенно если компания с приставкой "гос".

▫️ Мобилизация - не вижу признаков того, что она не возобновится. Для рынка это стресс по аналогии с концом сентября.

▫️ Нерезиденты - их отсутствие убрало с рынка 70% ликвидности, деньги населения адекватно заменить её не смогут. Рост рынка по сценарию Ирана у нас невозможен - нашей инфляции далеко до иранской, плюс есть работающие альтернативы фонде.

▫️ Крепкий рубль - фактор в целом нейтральный, но это прямое следствие геополитики и санкций, он давит на экспортеров с большим весом в индексе.

▫️ Эмбарго с 5 декабря - прямого и немедленного эффекта на акции не жду, но оно окажет как минимум психологическое давление на весь рынок, а долгосрочно - и на выручку нефтянки.

2️⃣ Налоги, от них зависят дивиденды. Перед государством будет стоять выбор - получить деньги для покрытия бюджетного дефицита через НДПИ, или через дивиденды госкомпаний. Через налоги можно получить больше и быстрее.

3️⃣ Регулирование - дефицит отчетности, ограничение движения капитала, жесткий валютный контроль.

4️⃣ Внешний фактор - высокий риск глобальной рецессии, которая совпадает по времени с нашим кризисом, снижение спроса на российские экспортные товары.

👆 Все перечисленное видится актуальным в перспективе 1-3 года. Хотелось бы меньше, но пока сложно представить. В то же время опыт и интуиция подсказывают, что период спада и турбулентности не может длиться ни 10, ни 5 лет.

💼 Одновременно есть шансы повысить доходность портфеля за счет включения в него аномально дешевых активов. С одним условием - если вы психологически и финансово готовы к повторению и углублению дна. После шока 2022 года финансовые показатели крупнейших компаний будут восстанавливаться, вопрос только в вероятности повторения подобных шоков.

Однозначного ответа по горизонту долгосрочного инвестирования нет и быть не может, и вот почему:

👉 у каждого свой жизненный план, возраст, доход, риск-профиль, болевой порог, темперамент и как следствие - структура портфеля;

👉 у каждого класса активов - свой горизонт;

👉 есть обстоятельства, длительность которых мы не можем планировать, например, геополитика;

👉 зависит от наличия доступа к зарубежной инфраструктуре, возможность переложиться во внешний контур;

👉 наконец, наличие или отсутствии веры в Россию (вера в её рынок без этого невозможна).

📣 Сейчас готовится первичное размещение облигаций Холдинга «Синара - Транспортные машины» (СТМ) третьего выпуска серии 001Р-03. СТМ - это один из крупнейших российских машиностроительных холдингов (производство и обслуживание железнодорожной техники, а также городского транспорта).

Кратко об СТМ:

⁃ Основной продукт - современные электропоезда, в т.ч. локализованная “Ласточка”, тепловозы, электробусы, троллейбусы, трамваи и т.д. Доля на рынке путевой техники составляет 75%.

⁃ СТМ известна на рынке 15 лет, имеет рейтинг надежности ruA/A («стабильный») от “Эксперт РА”/ АКРА

⁃ На бирже сейчас торгуются 2 выпуска облигаций СТМ

⁃ СТМ является важным партнером государства по развитию национальной транспортной инфраструктуры и является участником программы господдержки транспортного машиностроения. Компания обеспечена заказами: контрактная база - 1.4 трлн. рублей, главный клиент РЖД.

⁃ СТМ является одним из основных выгодополучателей от ухода иностранных конкурентов -

97% продаж сосредоточено в России, доля импортозамещения - 95%.

- Компания также существенно выиграет от перераспределения товарных потоков страны на восток, увеличения внутреннего рынка ж/д перевозок, включая пассажирских.

⁃ Текущее финансовое положение компании можно назвать устойчивым: растет выручка (прогноз на 2022 год - 105,8 млрд. рублей), сохраняется стабильная рентабельность.

💼 Сейчас старые выпуски СТМ серии 001Р-01 торгуются с доходностью около 10,3% годовых при дюрации 1,4 года, что соответствует премии к ОФЗ около 300 б. п. Доходность по «зеленым» облигациям серии 001Р-02 11,3% годовых при дюрации 3,1 года (премия к ОФЗ также около 300 б. п.).

👨💻 Доходность соответствует средней по рынку для эмитентов с аналогичным кредитным рейтингом. Можно ожидать, что доходность нового выпуска будет немного выше с учетом премий при первичном размещении.

Кратко об СТМ:

⁃ Основной продукт - современные электропоезда, в т.ч. локализованная “Ласточка”, тепловозы, электробусы, троллейбусы, трамваи и т.д. Доля на рынке путевой техники составляет 75%.

⁃ СТМ известна на рынке 15 лет, имеет рейтинг надежности ruA/A («стабильный») от “Эксперт РА”/ АКРА

⁃ На бирже сейчас торгуются 2 выпуска облигаций СТМ

⁃ СТМ является важным партнером государства по развитию национальной транспортной инфраструктуры и является участником программы господдержки транспортного машиностроения. Компания обеспечена заказами: контрактная база - 1.4 трлн. рублей, главный клиент РЖД.

⁃ СТМ является одним из основных выгодополучателей от ухода иностранных конкурентов -

97% продаж сосредоточено в России, доля импортозамещения - 95%.

- Компания также существенно выиграет от перераспределения товарных потоков страны на восток, увеличения внутреннего рынка ж/д перевозок, включая пассажирских.

⁃ Текущее финансовое положение компании можно назвать устойчивым: растет выручка (прогноз на 2022 год - 105,8 млрд. рублей), сохраняется стабильная рентабельность.

💼 Сейчас старые выпуски СТМ серии 001Р-01 торгуются с доходностью около 10,3% годовых при дюрации 1,4 года, что соответствует премии к ОФЗ около 300 б. п. Доходность по «зеленым» облигациям серии 001Р-02 11,3% годовых при дюрации 3,1 года (премия к ОФЗ также около 300 б. п.).

👨💻 Доходность соответствует средней по рынку для эмитентов с аналогичным кредитным рейтингом. Можно ожидать, что доходность нового выпуска будет немного выше с учетом премий при первичном размещении.

❓ Как эмбарго с 5 декабря повлияет на нефтяные компании?

🇪🇺 Прямо сейчас Евросоюз утрясает схему потолка цен на российскую нефть на уровне $60 (пересмотр раз в 2 недели, цель - на 5% ниже рыночной), а с понедельника вступает в силу запрет на страхование морских перевозок. Зависимость от этого у наших компаний различается.

⛽️ Больше всех зависит от западного рынка Лукойл #LKOH. Европа - ключевой рынок, особенно нефтепереработка - до 40% сбыта. Активы в Италии, Болгарии, Румынии + доля 45% НПЗ в Нидерландах, сбытовая сеть еще в десятке стран. Плюс для Лукойла в том, что если нефть переработана в существенной степени за рубежом, эмбарго на неё не распространяется. Лукойл делает ход конём: с 1 января переводит все доходы и налоги из Нидерландов и Швейцарии в Болгарию. Там - Бургасский нефтехимический комбинат - 9% ВВП страны. В Италии тем временем государство хочет выкупить "золотую акцию" и взять контроль над НПЗ на Сицилии. В любом случае, поставлять нефть в Европу будет сложнее, так что потерь не избежать.

⛽️ У Роснефти #ROSN - доли в 3-х НПЗ в Германии, она 3-й по объёмам игрок на рынке страны. Есть проблемы с национализацией активов. В целом зависимость от западных рынков меньше, быстро растёт доля Азии.

⛽️ У Газпромнефти #SIBN и Татнефти #TATN исторически основа выручки формируется за счет внутреннего спроса, особенно в части нефтепродуктов и розничной сети. Они зависят от эмбарго в наименьшей степени.

⛩ Все компании перенаправляют потоки на восток - так поставлена политическая задача, да и экономически выбора сейчас нет. Проблема - танкеры и страховка. Дефицит танкеров резко обострился, о страховании писал ранее. Фрахт резко растёт уже сейчас: за транспортировку нефти из балтийских терминалов до Индии после 5 декабря просят $15 млн вместо обычных $9-11,5 млн (ТАСС).

🛢 Что касается добычи, в России она колеблется между 10 и 10.5 млн барр/сут, это примерно 1/10 мировой. В результате эмбарго, добыча по прогнозам может упасть на 10%, до уровня 9-9.5 млн барр/сут. Потери от экспорта, вероятно, компенсируются ценой, но это зависит еще и от перспектив глобальной рецессии и политики Zero-Covid в Китае.

💼 Оптимальная позиция относительно происходящего - понаблюдать в течение ближайших месяцев: когда и как эффект от эмбарго проявит себя. Дисконт в российской нефтянке очевиден, но впереди могут быть новые шоки. Это не значит, что нужно ставить на стоп сделки, если они лично для вас интересны и вписываются в портфельную стратегию, например, в расчёте на дивиденды.

🇪🇺 Прямо сейчас Евросоюз утрясает схему потолка цен на российскую нефть на уровне $60 (пересмотр раз в 2 недели, цель - на 5% ниже рыночной), а с понедельника вступает в силу запрет на страхование морских перевозок. Зависимость от этого у наших компаний различается.

⛽️ Больше всех зависит от западного рынка Лукойл #LKOH. Европа - ключевой рынок, особенно нефтепереработка - до 40% сбыта. Активы в Италии, Болгарии, Румынии + доля 45% НПЗ в Нидерландах, сбытовая сеть еще в десятке стран. Плюс для Лукойла в том, что если нефть переработана в существенной степени за рубежом, эмбарго на неё не распространяется. Лукойл делает ход конём: с 1 января переводит все доходы и налоги из Нидерландов и Швейцарии в Болгарию. Там - Бургасский нефтехимический комбинат - 9% ВВП страны. В Италии тем временем государство хочет выкупить "золотую акцию" и взять контроль над НПЗ на Сицилии. В любом случае, поставлять нефть в Европу будет сложнее, так что потерь не избежать.

⛽️ У Роснефти #ROSN - доли в 3-х НПЗ в Германии, она 3-й по объёмам игрок на рынке страны. Есть проблемы с национализацией активов. В целом зависимость от западных рынков меньше, быстро растёт доля Азии.

⛽️ У Газпромнефти #SIBN и Татнефти #TATN исторически основа выручки формируется за счет внутреннего спроса, особенно в части нефтепродуктов и розничной сети. Они зависят от эмбарго в наименьшей степени.

⛩ Все компании перенаправляют потоки на восток - так поставлена политическая задача, да и экономически выбора сейчас нет. Проблема - танкеры и страховка. Дефицит танкеров резко обострился, о страховании писал ранее. Фрахт резко растёт уже сейчас: за транспортировку нефти из балтийских терминалов до Индии после 5 декабря просят $15 млн вместо обычных $9-11,5 млн (ТАСС).

🛢 Что касается добычи, в России она колеблется между 10 и 10.5 млн барр/сут, это примерно 1/10 мировой. В результате эмбарго, добыча по прогнозам может упасть на 10%, до уровня 9-9.5 млн барр/сут. Потери от экспорта, вероятно, компенсируются ценой, но это зависит еще и от перспектив глобальной рецессии и политики Zero-Covid в Китае.

💼 Оптимальная позиция относительно происходящего - понаблюдать в течение ближайших месяцев: когда и как эффект от эмбарго проявит себя. Дисконт в российской нефтянке очевиден, но впереди могут быть новые шоки. Это не значит, что нужно ставить на стоп сделки, если они лично для вас интересны и вписываются в портфельную стратегию, например, в расчёте на дивиденды.

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +9,3%

🔺 Полюс +7,3%

🔺 Сургут об +5,4%

🔺 Русал +3,4%

🔺 Сургут пр +2,9%

#POLY, #PLZL - новостей нет, но золото бодро пошло в рост и в моменте пересекло отметку $1800 за унцию. Драйвер - дешевеющий доллар: за 2 месяца его индекс #DXY опустился со 115 п. до 104.5 п. Кстати, продажа физического золота физлицам в РФ в этом году выросла в 10 раз, при всех его минусах как инструмента. Население берёт как замену доллару.

#SNGS, SNGSP - рост доллара к рублю + очередная порция слухов о том, что вот-вот инвестируют кубышку.

#RUAL растёт вместе алюминием, ценник в Лондоне превысил $2 500 за тонну впервые с конца июня. Китай выходит из карантина, он потребляет почти 60% первичного алюминия в мире.

👎 Аутсайдеры недели:

🔻 Магнит -3,5%

🔻 ПИК -3,1%

🔻 РусГидро -2,7%

🔻 Yandex -2,7%

🔻 Газпром -1,8%

#MGNT: основная причина просадки - отчёт по РСБУ, в котором чистая прибыль за 9 мес. упала на 99,53% год к году. Выручка выросла на 0.8%, что явно не перекрывает продуктовую инфляцию. Кроме того, Магнит не стал раскрывать консолидированные показатели.

#PIKK страдает от неопределенности с продлением льготной ипотеки после 31 декабря. Одновременно ЦБ закручивает гайки по ипотеке с минимальным взносом. Не лучшее время для застройщиков, по меньшей мере среднесрочно.

#HYDR Русгидро опубликовала слабые результаты по МСФО за 3 квартал: EBITDA -25% г/г, чистый убыток - 3,3 млрд руб. Регулирование цен, особенно на Д.Востоке, давит на выручку и маржу. Выработка ГЭС снижается, топливо для ТЭС дорожает. Но с начала года - нулевой результат, что уже достижение.

#YNDX продолжил снижение на новостях о разделе компании и о фактическом переходе основного бизнеса под контроль государства. Управлять Яндексом будет фонд, в состав которого войдут Кудрин и трое топ-менеджеров.

#GAZP: за 11 месяцев добыча упала на 19.4%, экспорт в дальнее зарубежье на 44.5%, а за ноябрь - на 67% год к году. Повышение цен на газ внутри РФ на 8.5% не компенсирует потери. Долгосрочно, с учетом повышенного НДПИ и задач по инвестпрограмме, драйверы роста под большим сомнением.

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +9,3%

🔺 Полюс +7,3%

🔺 Сургут об +5,4%

🔺 Русал +3,4%

🔺 Сургут пр +2,9%

#POLY, #PLZL - новостей нет, но золото бодро пошло в рост и в моменте пересекло отметку $1800 за унцию. Драйвер - дешевеющий доллар: за 2 месяца его индекс #DXY опустился со 115 п. до 104.5 п. Кстати, продажа физического золота физлицам в РФ в этом году выросла в 10 раз, при всех его минусах как инструмента. Население берёт как замену доллару.

#SNGS, SNGSP - рост доллара к рублю + очередная порция слухов о том, что вот-вот инвестируют кубышку.

#RUAL растёт вместе алюминием, ценник в Лондоне превысил $2 500 за тонну впервые с конца июня. Китай выходит из карантина, он потребляет почти 60% первичного алюминия в мире.

👎 Аутсайдеры недели:

🔻 Магнит -3,5%

🔻 ПИК -3,1%

🔻 РусГидро -2,7%

🔻 Yandex -2,7%

🔻 Газпром -1,8%

#MGNT: основная причина просадки - отчёт по РСБУ, в котором чистая прибыль за 9 мес. упала на 99,53% год к году. Выручка выросла на 0.8%, что явно не перекрывает продуктовую инфляцию. Кроме того, Магнит не стал раскрывать консолидированные показатели.

#PIKK страдает от неопределенности с продлением льготной ипотеки после 31 декабря. Одновременно ЦБ закручивает гайки по ипотеке с минимальным взносом. Не лучшее время для застройщиков, по меньшей мере среднесрочно.

#HYDR Русгидро опубликовала слабые результаты по МСФО за 3 квартал: EBITDA -25% г/г, чистый убыток - 3,3 млрд руб. Регулирование цен, особенно на Д.Востоке, давит на выручку и маржу. Выработка ГЭС снижается, топливо для ТЭС дорожает. Но с начала года - нулевой результат, что уже достижение.

#YNDX продолжил снижение на новостях о разделе компании и о фактическом переходе основного бизнеса под контроль государства. Управлять Яндексом будет фонд, в состав которого войдут Кудрин и трое топ-менеджеров.

#GAZP: за 11 месяцев добыча упала на 19.4%, экспорт в дальнее зарубежье на 44.5%, а за ноябрь - на 67% год к году. Повышение цен на газ внутри РФ на 8.5% не компенсирует потери. Долгосрочно, с учетом повышенного НДПИ и задач по инвестпрограмме, драйверы роста под большим сомнением.

{kind=link}

📅 Итоги недели: Россия будет продавать нефть только тем, кому "за 60".

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.67%, третья неделя подряд сползания вниз, ниже 2200 п. Долларовый РТС (#RTSI) -2% - ослаб рубль. Безидейный боковик с уклоном вниз длится 9 месяцев - пора бы разродиться новогодним ралли, но для этого недостаточно позитивных событий, зато нет недостатка в геополитике. Ближайшие очевидные драйверы - выплаты дивидендов Лукойла, Роснефти, Фосагро, Татнефти, Газпромнефти в конце 2022 - начале 2023 г. Что -то них вернется обратно в рынок (оценочно от 50 до 100 млрд).

💲 Рубль наконец сдвинулся с заколдованной отметки 60 за доллар, закрыл неделю на 61.88, также просел и к юаню (8.80). Выросшая нефть не помогла, хоть в моменте и поднималась до $90. Постепенная девальвация ожидалась давно, я писал о ней всё последнее время. Вступающее в силу с понедельника нефтяное эмбарго и растущий дефицит бюджета этому способствуют.

🔥 Газ в Европе заметно дорожает, в середине недели коснулся отметки $1760 за тысячу кубов. Неделя закрылась при цене $1515. На север континента пришли первые морозы, отбор из хранилищ набирает обороты. Но при этом среднемесячная цена упала на 8.3% к октябрю, до $1260 за тыc куб.м.

🇺🇸 В Америке S&P500 (#SPX) вырос на 1.6%%, Nasdaq (#IXIC) +2.4%. Позитива придала замедляющаяся инфляция: её базовый индекс PCE год к году показал 6% после 6.3% в октябре. Затем на сцену вышел глава ФРС Пауэлл и намекнул на вероятность поднятия ставки в декабре на 50 б.п. вместо ожидавшихся ранее 50 б.п. Но в конце недели рост остановлен сильными данными о рынке труда: занятость растёт, зарплаты трудящихся тоже. Для фондового рынка это негатив: у ФРС развязаны руки для ужесточения ДКП.

🇭🇰 Гонконгский индекс Hang Seng +6.3%, по итогам ноября +26.6%, лучший месяц с 1998 г., а индекс китайских техов Nasdaq Golden Dragon China - максимальный месячный прирост за все 17 лет существования, +38.6%. Массовые протесты против антиковидных ограничений заставили власти пересмотреть приоритеты и назвать закрытие городов и фабрик "перегибами на местах". В целом потенциал отскока еще не исчерпан, "китайцы" торгуются по-прежнему дешево. Но все зависит от дальнейших заявлений руководства.

🏆 Топ-5 событий недели:

▪️ ЕС официально согласовал потолок цены на российскую танкерную нефть - $60 за бочку Urals, с возможностью пересмотра 2 раза в месяц. Ограничение вступит в силу с 5 декабря.

▪️ Экспорт Газпрома в дальнее зарубежье сократился за 11 мес. на 44,5% г/г, в ноябре - на 68.5% г/г.

▪️ На рынке IPO первое событие за год - Мосбиржа допустила к торгам акции сервиса кикшеринга Whoosh (#WUSH) с 14 декабря.

▪️ Глава Алросы Сергей Иванов объявил, что уйдет с поста главы компании до истечения срока трудового контракта.

▪️ Яндексом будет управлять специальный фонд, в который войдут Алексей Кудрин и три топ-менеджера.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.67%, третья неделя подряд сползания вниз, ниже 2200 п. Долларовый РТС (#RTSI) -2% - ослаб рубль. Безидейный боковик с уклоном вниз длится 9 месяцев - пора бы разродиться новогодним ралли, но для этого недостаточно позитивных событий, зато нет недостатка в геополитике. Ближайшие очевидные драйверы - выплаты дивидендов Лукойла, Роснефти, Фосагро, Татнефти, Газпромнефти в конце 2022 - начале 2023 г. Что -то них вернется обратно в рынок (оценочно от 50 до 100 млрд).

💲 Рубль наконец сдвинулся с заколдованной отметки 60 за доллар, закрыл неделю на 61.88, также просел и к юаню (8.80). Выросшая нефть не помогла, хоть в моменте и поднималась до $90. Постепенная девальвация ожидалась давно, я писал о ней всё последнее время. Вступающее в силу с понедельника нефтяное эмбарго и растущий дефицит бюджета этому способствуют.

🔥 Газ в Европе заметно дорожает, в середине недели коснулся отметки $1760 за тысячу кубов. Неделя закрылась при цене $1515. На север континента пришли первые морозы, отбор из хранилищ набирает обороты. Но при этом среднемесячная цена упала на 8.3% к октябрю, до $1260 за тыc куб.м.

🇺🇸 В Америке S&P500 (#SPX) вырос на 1.6%%, Nasdaq (#IXIC) +2.4%. Позитива придала замедляющаяся инфляция: её базовый индекс PCE год к году показал 6% после 6.3% в октябре. Затем на сцену вышел глава ФРС Пауэлл и намекнул на вероятность поднятия ставки в декабре на 50 б.п. вместо ожидавшихся ранее 50 б.п. Но в конце недели рост остановлен сильными данными о рынке труда: занятость растёт, зарплаты трудящихся тоже. Для фондового рынка это негатив: у ФРС развязаны руки для ужесточения ДКП.

🇭🇰 Гонконгский индекс Hang Seng +6.3%, по итогам ноября +26.6%, лучший месяц с 1998 г., а индекс китайских техов Nasdaq Golden Dragon China - максимальный месячный прирост за все 17 лет существования, +38.6%. Массовые протесты против антиковидных ограничений заставили власти пересмотреть приоритеты и назвать закрытие городов и фабрик "перегибами на местах". В целом потенциал отскока еще не исчерпан, "китайцы" торгуются по-прежнему дешево. Но все зависит от дальнейших заявлений руководства.

🏆 Топ-5 событий недели:

▪️ ЕС официально согласовал потолок цены на российскую танкерную нефть - $60 за бочку Urals, с возможностью пересмотра 2 раза в месяц. Ограничение вступит в силу с 5 декабря.

▪️ Экспорт Газпрома в дальнее зарубежье сократился за 11 мес. на 44,5% г/г, в ноябре - на 68.5% г/г.

▪️ На рынке IPO первое событие за год - Мосбиржа допустила к торгам акции сервиса кикшеринга Whoosh (#WUSH) с 14 декабря.

▪️ Глава Алросы Сергей Иванов объявил, что уйдет с поста главы компании до истечения срока трудового контракта.

▪️ Яндексом будет управлять специальный фонд, в который войдут Алексей Кудрин и три топ-менеджера.

Всем профита и продуктивных выходных!

🎓 Для любознательных ленивых инвесторов: как распределены инвестиции по глобальным рынкам и разным активам. Полезно для понимания того, как устроены рынки капитала.

Рыночная капитализация - от меньшего к большему

💲 Все криптовалюты = $760 млрд (год назад = $2.82 трлн);

💲 ВВП России = $1.7 трлн;

💲 Глобальные расходы на военные нужды = 2.1 трлн;

💲 Валюты всех стран мира = $8 трлн, из них доллар + евро + юань + иена = 85%;

💲 Золото = $11.5 трлн;

💲 Совокупный капитал всех миллиардеров мира = $12.7 трлн.

💲 Балансы мировых центробанков - ФРС + ЕЦБ + Народный банк Китая + ЦБ Японии = $28 трлн;

💲 Капитализация S&P500 = $36 трлн, из них 25% - топ10;

💲 ВВП США ($23.5 трлн) + ВВП Китая ($18 трлн) = $43.5 трлн;

💲 Денежная масса M2 (ликвидные средства) США + Еврозона + Китай + Япония = $82.6 трлн;

💲 Капитализация глобального рынка акций = ок. $95 трлн, из них NYSE = 25%, Nasdaq = 18%, Шанхай = 6.2%, EuroNext = 5.8%, Токио = 5.1%, Шенчжень = 4.4%, Индия = 3.5%, Гонконг = 3.5%, Лондон = 2.9%, остальные = 25%.

💲 Глобальный долг (правительства + корпораты + домохозяйства) = $300 трлн;

💲 Вся недвижимость мира, включая земельные активы = $326 трлн;

💲 Совокупное имущество (деньги, активы) всех людей мира = $464 трлн, из них США = 34%, Европа = 23%, Китай = 18.4%, Индия = 3%.

💲 Условная стоимость всех деривативов (фьючерсы, форварды, опционы, гарантии, свопы) = $600 трлн, из них номинальная стоимость базовых активов = $12.4 трлн.

Изменение стоимости за 5 лет (ноябрь 2017 - ноябрь 2022):

📈Apple $807 млрд - $2.3 трлн (+185%)

📈Crypto $173 млрд - $760 млрд (+339%)

📈 Баланс ФРС $4.5 трлн - $8.7 трлн (+93%)

📈 Рынок акций $73 трлн - $95.9 трлн (+31%)

📈 Глобальный долг $215 трлн - $300 трлн (+40%)

🌐 Источники: Всемирный банк, Forbes, Credit Suisse, Bloomberg, Международный институт финансов и др.

Рыночная капитализация - от меньшего к большему

💲 Все криптовалюты = $760 млрд (год назад = $2.82 трлн);

💲 ВВП России = $1.7 трлн;

💲 Глобальные расходы на военные нужды = 2.1 трлн;

💲 Валюты всех стран мира = $8 трлн, из них доллар + евро + юань + иена = 85%;

💲 Золото = $11.5 трлн;

💲 Совокупный капитал всех миллиардеров мира = $12.7 трлн.

💲 Балансы мировых центробанков - ФРС + ЕЦБ + Народный банк Китая + ЦБ Японии = $28 трлн;

💲 Капитализация S&P500 = $36 трлн, из них 25% - топ10;

💲 ВВП США ($23.5 трлн) + ВВП Китая ($18 трлн) = $43.5 трлн;

💲 Денежная масса M2 (ликвидные средства) США + Еврозона + Китай + Япония = $82.6 трлн;

💲 Капитализация глобального рынка акций = ок. $95 трлн, из них NYSE = 25%, Nasdaq = 18%, Шанхай = 6.2%, EuroNext = 5.8%, Токио = 5.1%, Шенчжень = 4.4%, Индия = 3.5%, Гонконг = 3.5%, Лондон = 2.9%, остальные = 25%.

💲 Глобальный долг (правительства + корпораты + домохозяйства) = $300 трлн;

💲 Вся недвижимость мира, включая земельные активы = $326 трлн;

💲 Совокупное имущество (деньги, активы) всех людей мира = $464 трлн, из них США = 34%, Европа = 23%, Китай = 18.4%, Индия = 3%.

💲 Условная стоимость всех деривативов (фьючерсы, форварды, опционы, гарантии, свопы) = $600 трлн, из них номинальная стоимость базовых активов = $12.4 трлн.

Изменение стоимости за 5 лет (ноябрь 2017 - ноябрь 2022):

📈Apple $807 млрд - $2.3 трлн (+185%)

📈Crypto $173 млрд - $760 млрд (+339%)

📈 Баланс ФРС $4.5 трлн - $8.7 трлн (+93%)

📈 Рынок акций $73 трлн - $95.9 трлн (+31%)

📈 Глобальный долг $215 трлн - $300 трлн (+40%)

🌐 Источники: Всемирный банк, Forbes, Credit Suisse, Bloomberg, Международный институт финансов и др.

📅 Важные события на предстоящей неделе

5 декабря

📌 Белуга (#BELU) - совет директоров, в повестке рекомендации по промежуточным дивидендам за 9 мес.

📌 Лукойл (#LKOH) - ВОСА по дивидендам за 9 мес.

📌 Вступают в силу эмбарго ЕС на танкерную нефть и потолок цен G7 на нефть из РФ.

7 декабря

📌 Сбер (#SBER) - отчёт за 11 мес. по РСБУ.

📌 Инарктика (#AQUA) - ВОСА по дивидендам.

8 декабря:

📌 ФосАгро (#PHOR) - ВОСА по дивидендам.

📌 КазМунайГаз (#KMG@KT) - начало торгов на СПБ Бирже.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

5 декабря: Gitlab (GTLB) и др.

6 декабря:Toll Brothers (TOL), Smith&Wesson (SWBI), Autozone (AZO) и др.

7 декабря: Gamestop (GME), Academy Sports & Outdoors (ASO) и др.

8 декабря: Costco (COST), Broadcom (AVGO), Lululemon (LULU), Docusign (DOCU) и др.

9 декабря: Li Auto (LI).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Боевые действия в Украине, новые поставки западных вооружений, атаки на объекты энергетической инфраструктуры.

Санкции. Реакция рынка нефти и акций нефтянки на вступление в силу эмбарго на танкерную нефть + потолок цен нефть из РФ с 5 декабря. Политическая реакция РФ на нефтяное эмбарго. Подготовка 9 пакета санкций ЕС.

ЦБ РФ. Индекс деловой активности Composite PMI в РФ (ноябрь) - 5 декабря 09:00мск. Недельная инфляция в РФ - 7 декабря. Потребинфляция ИПЦ (ноябрь) - 9 декабря 19:00мск.

ФРС. Индекс деловой активности Composite/Services PMI в США (ноябрь) - 5 декабря 17:45мск. Заявки на пособия по безработице - Initial Jobless Claims - 8 декабря 16:30мск. Проминфляция PPI в США (ноябрь) - 9 декабря 16:30мск.

ЕЦБ. Индекс деловой уверенности PMI (ноябрь) - 5 декабря 12:00мск. ВВП 3 кв. - 7 декабря. Инфляция в Еврозоне, признаки рецессии.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, похолодание на континенте. Ветрогенерация в условиях безветренной погоды.

Китай. Ослабление антиковидных ограничений после народных протестов. Caixin Composite PMI - композитный индекс деловой активности (ноябрь) - 5 декабря 04:45мск. Торговый баланс КНР (ноябрь) - 7 декабря 06:00мск. Потребинфляция CPI (ноябрь) - 9 декабря 04:30мск.

Всем продуктивной недели!

#неделя #события #календарь #отчетности

5 декабря

📌 Белуга (#BELU) - совет директоров, в повестке рекомендации по промежуточным дивидендам за 9 мес.

📌 Лукойл (#LKOH) - ВОСА по дивидендам за 9 мес.

📌 Вступают в силу эмбарго ЕС на танкерную нефть и потолок цен G7 на нефть из РФ.

7 декабря

📌 Сбер (#SBER) - отчёт за 11 мес. по РСБУ.

📌 Инарктика (#AQUA) - ВОСА по дивидендам.

8 декабря:

📌 ФосАгро (#PHOR) - ВОСА по дивидендам.

📌 КазМунайГаз (#KMG@KT) - начало торгов на СПБ Бирже.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

5 декабря: Gitlab (GTLB) и др.

6 декабря:Toll Brothers (TOL), Smith&Wesson (SWBI), Autozone (AZO) и др.

7 декабря: Gamestop (GME), Academy Sports & Outdoors (ASO) и др.

8 декабря: Costco (COST), Broadcom (AVGO), Lululemon (LULU), Docusign (DOCU) и др.

9 декабря: Li Auto (LI).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Боевые действия в Украине, новые поставки западных вооружений, атаки на объекты энергетической инфраструктуры.

Санкции. Реакция рынка нефти и акций нефтянки на вступление в силу эмбарго на танкерную нефть + потолок цен нефть из РФ с 5 декабря. Политическая реакция РФ на нефтяное эмбарго. Подготовка 9 пакета санкций ЕС.

ЦБ РФ. Индекс деловой активности Composite PMI в РФ (ноябрь) - 5 декабря 09:00мск. Недельная инфляция в РФ - 7 декабря. Потребинфляция ИПЦ (ноябрь) - 9 декабря 19:00мск.

ФРС. Индекс деловой активности Composite/Services PMI в США (ноябрь) - 5 декабря 17:45мск. Заявки на пособия по безработице - Initial Jobless Claims - 8 декабря 16:30мск. Проминфляция PPI в США (ноябрь) - 9 декабря 16:30мск.

ЕЦБ. Индекс деловой уверенности PMI (ноябрь) - 5 декабря 12:00мск. ВВП 3 кв. - 7 декабря. Инфляция в Еврозоне, признаки рецессии.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, похолодание на континенте. Ветрогенерация в условиях безветренной погоды.

Китай. Ослабление антиковидных ограничений после народных протестов. Caixin Composite PMI - композитный индекс деловой активности (ноябрь) - 5 декабря 04:45мск. Торговый баланс КНР (ноябрь) - 7 декабря 06:00мск. Потребинфляция CPI (ноябрь) - 9 декабря 04:30мск.

Всем продуктивной недели!

#неделя #события #календарь #отчетности

✉️ В эти дни брокеры подают заявки в европейские депозитарии Euroclear и Clearstream на разблокировку замороженных активов.

👥 По сути, это коллективные обращения, сделанные от имени клиентов. Можно подать индивидуально, если есть возможность оплатить юристов и депо достаточно большой, чтобы игра стоила свеч. В случае коллективной подачи, от вас как правило ничего не требуется, все происходит на стороне брокера. Процесс организован путем внесения изменений в договорные формы - регламенты брокерского обслуживания.

Есть 2 дедлайна:

📅 7 января 2023 г. - крайний срок поступления заявок от российских брокеров, это предусмотрено условиями санкций.

📅 До 5 декабря, т.е. сегодня, можно подать заявление о несогласии с предоставлением ваших персональных данных европейским регуляторам (Бельгия, Люксембург), если для вас по каким-то причинам это неприемлемо. Например, не хотите, чтобы враг узнал о вас всю подноготную. На самом деле цель предоставления одна: регулятор не видит, находитесь вы под санкциями ЕС, или нет - для него конечный бенефициар - ваш брокер.

🛎 В последние 2-3 дня в личных кабинетах у многих брокеров появились уведомления о возможности подать заявление. Не пропустите, если для вас это вдруг важно.

#брокеры #санкции

👥 По сути, это коллективные обращения, сделанные от имени клиентов. Можно подать индивидуально, если есть возможность оплатить юристов и депо достаточно большой, чтобы игра стоила свеч. В случае коллективной подачи, от вас как правило ничего не требуется, все происходит на стороне брокера. Процесс организован путем внесения изменений в договорные формы - регламенты брокерского обслуживания.

Есть 2 дедлайна:

📅 7 января 2023 г. - крайний срок поступления заявок от российских брокеров, это предусмотрено условиями санкций.

📅 До 5 декабря, т.е. сегодня, можно подать заявление о несогласии с предоставлением ваших персональных данных европейским регуляторам (Бельгия, Люксембург), если для вас по каким-то причинам это неприемлемо. Например, не хотите, чтобы враг узнал о вас всю подноготную. На самом деле цель предоставления одна: регулятор не видит, находитесь вы под санкциями ЕС, или нет - для него конечный бенефициар - ваш брокер.

🛎 В последние 2-3 дня в личных кабинетах у многих брокеров появились уведомления о возможности подать заявление. Не пропустите, если для вас это вдруг важно.

#брокеры #санкции

Денежная масса растёт, значит акции тоже скоро взлетят?

🎓 По классике, рост предложения денег обычно ведёт к росту фондового рынка. Денежная масса (обычно считают агрегатор M2) — количество рублей - всех наличных, безналичных, на рублёвых вкладах с процентами и на ОМС. Грубо говоря, это тот ресурс на который можно купить акции. Если рост фонды превышает динамику M2 - это сигнал к перекупленности акций, и наоборот.

По данным ЦБ, М2 растёт рекордными темпами: в августе +19.3%, в сентябре +23.9%, в ноябре +24.4%. Основных причин три:

🔹 девалютизация сбережений;

🔹 снижение ключевой ставки (меньше изъятие из обращения);

🔹 банальное печатание денег для покрытия растущего дефицита бюджета, через различные механизмы, в т.ч. выкуп госбанками новых выпусков ОФЗ под гарантии ЦБ.

🤷♂️ Почему на графике произошло радикальное расхождение M2 и индекса Мосбиржи? Пошло много спекуляций в духе "это аномалия, она неизбежно будет устранена догоняющим ростом фондового рынка". Но есть нюансы: в 2022 году классика работает со сбоями, а иногда совсем не работает.

Что мешает закрыть рекордный разрыв между денежной массой и фондовым рынком:

1️⃣ На графике не отражено сальдо притока/оттока иностранного капитала в российские акции. Это сальдо, мягко говоря, отрицательное.

2️⃣ Акции часто продают или не покупают даже при наличии свободного кэша, из-за негативного новостного фона и/или из-за нераскрытия необходимой инвесторам информации.

👉 Вывод: динамика агрегатора M2 - важный индикатор, но в текущих условиях произошла его раскорреляция с динамикой фондового рынка. Знать о нем полезно, поскольку рано или поздно внешний фон, давящий на котировки акций, изменится. Тогда гэп несоответствия начнёт закрываться.

🎓 По классике, рост предложения денег обычно ведёт к росту фондового рынка. Денежная масса (обычно считают агрегатор M2) — количество рублей - всех наличных, безналичных, на рублёвых вкладах с процентами и на ОМС. Грубо говоря, это тот ресурс на который можно купить акции. Если рост фонды превышает динамику M2 - это сигнал к перекупленности акций, и наоборот.

По данным ЦБ, М2 растёт рекордными темпами: в августе +19.3%, в сентябре +23.9%, в ноябре +24.4%. Основных причин три:

🔹 девалютизация сбережений;

🔹 снижение ключевой ставки (меньше изъятие из обращения);

🔹 банальное печатание денег для покрытия растущего дефицита бюджета, через различные механизмы, в т.ч. выкуп госбанками новых выпусков ОФЗ под гарантии ЦБ.

🤷♂️ Почему на графике произошло радикальное расхождение M2 и индекса Мосбиржи? Пошло много спекуляций в духе "это аномалия, она неизбежно будет устранена догоняющим ростом фондового рынка". Но есть нюансы: в 2022 году классика работает со сбоями, а иногда совсем не работает.

Что мешает закрыть рекордный разрыв между денежной массой и фондовым рынком:

1️⃣ На графике не отражено сальдо притока/оттока иностранного капитала в российские акции. Это сальдо, мягко говоря, отрицательное.

2️⃣ Акции часто продают или не покупают даже при наличии свободного кэша, из-за негативного новостного фона и/или из-за нераскрытия необходимой инвесторам информации.

👉 Вывод: динамика агрегатора M2 - важный индикатор, но в текущих условиях произошла его раскорреляция с динамикой фондового рынка. Знать о нем полезно, поскольку рано или поздно внешний фон, давящий на котировки акций, изменится. Тогда гэп несоответствия начнёт закрываться.

{kind=link}

🎄 Декабрь - традиционное время для напоминания про открытие ИИС, если у кого-то его до сих пор нет.

📈 Общее количество ИИС в ноябре выросло до 5,7 млн (+51,9 тыс. м/м). Народ спешит воспользоваться льготой, пока она еще актуальна. В заявлениях чиновников Минфина и ЦБ уже не раз звучал 2024 год, когда закончится действующая с 2015 г. программа ИИС-1 (тип А) - вычет НДФЛ до 52 тыс. со взноса до 400 тыс. ИИС-1 будет полностью заменен на долгосрочный ИИС-3 с единым налоговым вычетом со всех финансовых продуктов (не более 3-х). Минимальный срок применения льготы по нему будет поэтапно доведен до 10 лет. Также Минфин ориентируется на ограничение цифрой 6 млн ИИС-1, а мы уже на планке 5.7 млн.

📅 Пополнение должно пройти по брокерскому счету в декабре 2022 г., поэтому перевод лучше сделать заблаговременно, с учетом прохождения платежа. Поскольку ИИС может быть только один, можно увеличить вычет, оформив счета на родственников - я сам прибегал к такой практике. Уже в январе можно запросить брокерский отчёт, сальдировать убытки.

💼 Рекомендую самостоятельно посчитать налогооблагаемую базу по закрытым сделкам. Простой лайфхак - зафиксировать ненадолго убыточные позиции для сальдирования. В 2022 году убытки у большинства из нас, к сожалению, точно будут. Если общий финансовый результат по году отрицательный, брокер как налоговый агент со счета ничего не спишет. Если вы ходите заявиться на вычет - нужно учесть сальдо и подать декларацию.

❓ Отдельно стоит тема налоговых нюансов у тех, у кого по ИИС в 2022 году прошла блокировка иностранных активов, начислены но не поступили на счет дивиденды, вопросы с оценкой проданных активов в момент перевода ИИС от подсанкционного брокера и т.д. Но подобные вопросы - для отдельного разбора.

#иис #налоги

📈 Общее количество ИИС в ноябре выросло до 5,7 млн (+51,9 тыс. м/м). Народ спешит воспользоваться льготой, пока она еще актуальна. В заявлениях чиновников Минфина и ЦБ уже не раз звучал 2024 год, когда закончится действующая с 2015 г. программа ИИС-1 (тип А) - вычет НДФЛ до 52 тыс. со взноса до 400 тыс. ИИС-1 будет полностью заменен на долгосрочный ИИС-3 с единым налоговым вычетом со всех финансовых продуктов (не более 3-х). Минимальный срок применения льготы по нему будет поэтапно доведен до 10 лет. Также Минфин ориентируется на ограничение цифрой 6 млн ИИС-1, а мы уже на планке 5.7 млн.

📅 Пополнение должно пройти по брокерскому счету в декабре 2022 г., поэтому перевод лучше сделать заблаговременно, с учетом прохождения платежа. Поскольку ИИС может быть только один, можно увеличить вычет, оформив счета на родственников - я сам прибегал к такой практике. Уже в январе можно запросить брокерский отчёт, сальдировать убытки.

💼 Рекомендую самостоятельно посчитать налогооблагаемую базу по закрытым сделкам. Простой лайфхак - зафиксировать ненадолго убыточные позиции для сальдирования. В 2022 году убытки у большинства из нас, к сожалению, точно будут. Если общий финансовый результат по году отрицательный, брокер как налоговый агент со счета ничего не спишет. Если вы ходите заявиться на вычет - нужно учесть сальдо и подать декларацию.

❓ Отдельно стоит тема налоговых нюансов у тех, у кого по ИИС в 2022 году прошла блокировка иностранных активов, начислены но не поступили на счет дивиденды, вопросы с оценкой проданных активов в момент перевода ИИС от подсанкционного брокера и т.д. Но подобные вопросы - для отдельного разбора.

#иис #налоги

📃 Сбер выкатил отчёт по РСБУ за 11 мес. 2022 г.

🤨 Кто бы мог подумать, что месячный отчёт, да еще и по РСБУ, вызовет такой шквал интереса. Инвесторы явно соскучились по цифрам, а Сберу есть что показать.

🔺Чистая прибыль по РСБУ в ноябре выросла на 22,7% до 124,7 млрд руб.

🔻 Чистая прибыль за 11 мес. сократилась в 6.5 раза (-84.8%) до 174,8 млрд руб.

🔺 Чистый процентный доход в ноябре вырос на 12,8%, до 159,1 млрд руб, за 11 мес. +3,7% г/г

🔺 Чистый комиссионный доход вырос в ноябре на 16%, до 57 млрд руб. за 11 мес. +5,1% г/г

🔺 Кредиты юрлицам +1.1% в ноябре, +13.1% по году.

🔺 Кредиты физлицам +1.8% в ноябре, +11.% по году.

🔎 Если коротко, Сбер в этом году резко сократил прибыльность, но в последние 2 месяца развернулся и начал наверстывать потери. Менеджеры не забегали быстрее, клиенты не почувствовали себя лучше - дело в переоценке позиций и специфике учета активов. После февральских событий был резко увеличен объем резервов на возможные потери. Риски в полной мере не реализовались, резервы распущены и перешли в разряд работающих активов.

💪 Важный позитивный момент в том, что Сбер не просит докапитализации и дополнительных послаблений от ЦБ. Инвесторы помнят также про обещание Грефа вернуться к выплате дивидендов, а у Сбера должна остаться еще нераспределенная прибыль 2021 г.

📉 Тем не менее #SBER не пошли на отчёте в рост. Уже хотя бы потому, что от минимумов за 2 месяца +47%, позитив в цене. Расти не дают и чёрные лебеди, они пока топчутся в сторонке на взлётной полосе.

Кто эти чёрные лебеди?

🦢 Внешний геополитический фон. Хоть нерезы и не двигают туда-сюда 90% free float, как раньше, но сейчас волатильность не меньше, из-за доминирования эмоциональных "физиков".

🦢 Рост просроченного портфеля. У Сбера пока терпимо: 2.3%, но есть статистика ЦБ по сектору с негативной динамикой. Сбер - прокси на российскую экономику: тяжёлый год у неё - больше просрочки у Сбера.

🦢 Ипотека. Госпрограмму на 2023 год продлевать не хотят, платежеспособных клиентов становится меньше из-за мобилизации и эмиграции. Ипотечный портфель Сбера с начала года вырос на 17.3% (с учетом секьюритизации), но про ноябрь не сообщают. По сектору он сократился почти на 7%.

❓ Пойдут ли черные птицы на взлет, или в 2023 году мы увидим успешное восстановление денежного потока для дивидендов, - в этом главный вопрос.

🤨 Кто бы мог подумать, что месячный отчёт, да еще и по РСБУ, вызовет такой шквал интереса. Инвесторы явно соскучились по цифрам, а Сберу есть что показать.

🔺Чистая прибыль по РСБУ в ноябре выросла на 22,7% до 124,7 млрд руб.

🔻 Чистая прибыль за 11 мес. сократилась в 6.5 раза (-84.8%) до 174,8 млрд руб.

🔺 Чистый процентный доход в ноябре вырос на 12,8%, до 159,1 млрд руб, за 11 мес. +3,7% г/г

🔺 Чистый комиссионный доход вырос в ноябре на 16%, до 57 млрд руб. за 11 мес. +5,1% г/г

🔺 Кредиты юрлицам +1.1% в ноябре, +13.1% по году.

🔺 Кредиты физлицам +1.8% в ноябре, +11.% по году.

🔎 Если коротко, Сбер в этом году резко сократил прибыльность, но в последние 2 месяца развернулся и начал наверстывать потери. Менеджеры не забегали быстрее, клиенты не почувствовали себя лучше - дело в переоценке позиций и специфике учета активов. После февральских событий был резко увеличен объем резервов на возможные потери. Риски в полной мере не реализовались, резервы распущены и перешли в разряд работающих активов.

💪 Важный позитивный момент в том, что Сбер не просит докапитализации и дополнительных послаблений от ЦБ. Инвесторы помнят также про обещание Грефа вернуться к выплате дивидендов, а у Сбера должна остаться еще нераспределенная прибыль 2021 г.

📉 Тем не менее #SBER не пошли на отчёте в рост. Уже хотя бы потому, что от минимумов за 2 месяца +47%, позитив в цене. Расти не дают и чёрные лебеди, они пока топчутся в сторонке на взлётной полосе.

Кто эти чёрные лебеди?

🦢 Внешний геополитический фон. Хоть нерезы и не двигают туда-сюда 90% free float, как раньше, но сейчас волатильность не меньше, из-за доминирования эмоциональных "физиков".

🦢 Рост просроченного портфеля. У Сбера пока терпимо: 2.3%, но есть статистика ЦБ по сектору с негативной динамикой. Сбер - прокси на российскую экономику: тяжёлый год у неё - больше просрочки у Сбера.

🦢 Ипотека. Госпрограмму на 2023 год продлевать не хотят, платежеспособных клиентов становится меньше из-за мобилизации и эмиграции. Ипотечный портфель Сбера с начала года вырос на 17.3% (с учетом секьюритизации), но про ноябрь не сообщают. По сектору он сократился почти на 7%.

❓ Пойдут ли черные птицы на взлет, или в 2023 году мы увидим успешное восстановление денежного потока для дивидендов, - в этом главный вопрос.

🇷🇺 ЦБ начал смягчать позицию по неквалам

💼 Акции бывают разные - дружественные и недружественные. С 1 января вступает в силу запрет для неквалов покупать иностранные бумаги. Но есть нюансы.

⚖️ Центробанк решил смягчить, а точнее прояснить позицию, поскольку она вызывала много вопросов по иностранным распискам. ЦБ говорит, что неквалам откроют доступ к бумагам, зарегистрированным в недружественных странах, но ведущих бизнес и имеющих 50%+ выручки или прибыли за 2021 год в России и странах ЕАЭС (Армения, Белоруссия, Казахстан и Киргизия). Вроде, это и так было очевидно, но в тексте первоначального запрета, опубликованного в конце сентября, под бан шло всё.

⛔️ Это не коснётся бумаг с листингом только на недружественной бирже - их покупать не разрешат. Новое указание ЦБ, как следует из его проекта, должно вступить в силу со 2 квартала, с 30 марта 2023 г. Также напомню, что остается открытым доступ к ETF на акции из дружественных стран.

🧐 Есть вопросы по Яндексу, но у него ситуация прояснится 22 декабря на собрании акционеров: будет решаться вопрос разделения компании, в т.ч. что и когда перейдет в российское ПАО, а также по локальным акциям на Мосбирже.

💼 Акции бывают разные - дружественные и недружественные. С 1 января вступает в силу запрет для неквалов покупать иностранные бумаги. Но есть нюансы.

⚖️ Центробанк решил смягчить, а точнее прояснить позицию, поскольку она вызывала много вопросов по иностранным распискам. ЦБ говорит, что неквалам откроют доступ к бумагам, зарегистрированным в недружественных странах, но ведущих бизнес и имеющих 50%+ выручки или прибыли за 2021 год в России и странах ЕАЭС (Армения, Белоруссия, Казахстан и Киргизия). Вроде, это и так было очевидно, но в тексте первоначального запрета, опубликованного в конце сентября, под бан шло всё.

⛔️ Это не коснётся бумаг с листингом только на недружественной бирже - их покупать не разрешат. Новое указание ЦБ, как следует из его проекта, должно вступить в силу со 2 квартала, с 30 марта 2023 г. Также напомню, что остается открытым доступ к ETF на акции из дружественных стран.

🧐 Есть вопросы по Яндексу, но у него ситуация прояснится 22 декабря на собрании акционеров: будет решаться вопрос разделения компании, в т.ч. что и когда перейдет в российское ПАО, а также по локальным акциям на Мосбирже.

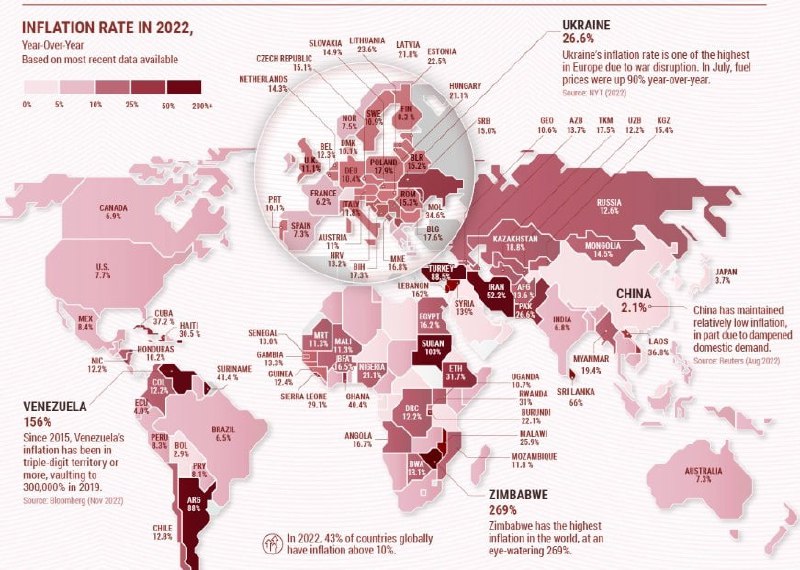

🛒 2022 - год инфляции: она растёт почти везде, в большинстве стран двузначными темпами.

🔎 В этом году у неё две основные причины, одна вытекает из другой: геополитическая напряженность повышает затраты на энергию, а перебои с поставками давят на потребительские цены. Есть и другие драйверы - недоинвестированность энергетического сектора за время ковида и др.

🏆 Самыми резонансными были истории Турции и Ирана из топ-10. Турция нам интересна как эрдогановский мега-эксперимент с понижением ставки при рекордной инфляции. Иран - тем, что мы посматриваем на его растущий фондовый рынок и сравниваем его с реальной инфляцией и курсом валюты. А кое-где, как в Шри-Ланке инфляция привела к смене власти.

🇿🇼Зимбабве 269,0%

🇱🇧Ливан 162,0%

🇻🇪Венесуэла 156,0%

🇸🇾Сирия 139,0%

🇸🇩Судан 103,0%

🇦🇷Аргентина 88,0%

🇹🇷Турция 85,5%

🇱🇰Шри-Ланка 66,0%

🇮🇷Иран 52,2%

🇸🇷Суринам 41,4%

🇷🇺 Для глаз россиянина непривычно видеть Россию на 57 месте по росту цен, но это факт. К сожалению, это нельзя отнести к числу достижений нашего ЦБ: замедление инфляции лишь отчасти связано с его монетарной политикой. После скачка цен весной, на них начали давить сжимающийся спрос и зажатый в коридоре валютного контроля крепкий рубль.Интересно посмотреть, как на карте будет выглядеть наша инфляция в 2023 году, в последние 2 недели она развернулась вверх.

🔎 В этом году у неё две основные причины, одна вытекает из другой: геополитическая напряженность повышает затраты на энергию, а перебои с поставками давят на потребительские цены. Есть и другие драйверы - недоинвестированность энергетического сектора за время ковида и др.

🏆 Самыми резонансными были истории Турции и Ирана из топ-10. Турция нам интересна как эрдогановский мега-эксперимент с понижением ставки при рекордной инфляции. Иран - тем, что мы посматриваем на его растущий фондовый рынок и сравниваем его с реальной инфляцией и курсом валюты. А кое-где, как в Шри-Ланке инфляция привела к смене власти.

🇿🇼Зимбабве 269,0%

🇱🇧Ливан 162,0%

🇻🇪Венесуэла 156,0%

🇸🇾Сирия 139,0%

🇸🇩Судан 103,0%

🇦🇷Аргентина 88,0%

🇹🇷Турция 85,5%

🇱🇰Шри-Ланка 66,0%

🇮🇷Иран 52,2%

🇸🇷Суринам 41,4%

🇷🇺 Для глаз россиянина непривычно видеть Россию на 57 месте по росту цен, но это факт. К сожалению, это нельзя отнести к числу достижений нашего ЦБ: замедление инфляции лишь отчасти связано с его монетарной политикой. После скачка цен весной, на них начали давить сжимающийся спрос и зажатый в коридоре валютного контроля крепкий рубль.Интересно посмотреть, как на карте будет выглядеть наша инфляция в 2023 году, в последние 2 недели она развернулась вверх.

{kind=link}