Ошибка не так страшна, если вовремя её признать

💯 Умение признавать свои ошибки - черта масштабных и авторитетных личностей. Для этого нужны как минимум смелость и уверенность в себе. В очередной раз убеждаюсь в этом, читая послание Баффета акционерам Berkshire Hathaway, их ежегодное собрание прошло накануне.

💼 Не стоит думать, что портфель в сотни миллиардов дает привилегию ошибаться, без риска остаться нищим. Ошибки на таком уровне тоже стоят миллиарды, за которыми стоят деньги тысяч акционеров.

👉 Пример из последнего послания: Баффет сообщил, что полностью избавился от позиции в акциях Paramount, пакет в 2023 г. стоил $936,5 млн (почти 10% компании). Berkshire покупала акции по $30, на конец 1 квартала они стоили $11,8. Идея войти в Paramount принадлежала полностью самому Баффету. Он признался, что плохо понимал, как устроен современные медиа и каналы доставки контента потребителю. В т.ч. в силу своего возраста, когда тебе кажется, что кабельное телевидение будет жить вечно.

⚱️ Таким же качеством обладал и ныне покойный друг и партнер Баффета - Чарли Мангер. Он тоже признал свою ошибку - инвестиции в бумаги Alibaba, который упали с максимума $320 (октябрь 2020 г) в моменте до в $58 (октябрь 2022 г).

🏆 Кстати, Баффет считает по-настоящему успешными инвестициями не более десятка бумаг из многих сотен, побывавших в разные годы в портфеле Berkshire. Конечно, частный инвестор не может позволить себе ошибаться с таким же размахом, на такое количество несработавших идей просто не хватит капитала.

🎓 Но мы можем брать пример с великих инвесторов и научиться честно признавать ошибки. Хотя бы перед самими собой. Еще один урок - постараться отсечь искажения, вызванные нашим личным восприятием того, как устроен рынок или бизнес конкретной компании. Если честно оценивать свои особенности, связанные с профессией, жизненным опытом, возрастом, темпераментом, такие искажения обязательно обнаружатся.

💬 Для большей убедительности воспользуюсь наставлением Баффета: “Вы будете совершать ошибки в своем инвестиционном путешествии. Не все ваши инвестиции окажутся удачными. Когда вы понимаете, что совершили ошибку и вложили деньги в плохой бизнес, худшее, что вы можете сделать, это продолжать вкладывать в него деньги. Хороший способ - признать, что вы допустили ошибку, а затем использовать эти деньги более эффективно”.

#баффет #послание #инвестиции

💯 Умение признавать свои ошибки - черта масштабных и авторитетных личностей. Для этого нужны как минимум смелость и уверенность в себе. В очередной раз убеждаюсь в этом, читая послание Баффета акционерам Berkshire Hathaway, их ежегодное собрание прошло накануне.

💼 Не стоит думать, что портфель в сотни миллиардов дает привилегию ошибаться, без риска остаться нищим. Ошибки на таком уровне тоже стоят миллиарды, за которыми стоят деньги тысяч акционеров.

👉 Пример из последнего послания: Баффет сообщил, что полностью избавился от позиции в акциях Paramount, пакет в 2023 г. стоил $936,5 млн (почти 10% компании). Berkshire покупала акции по $30, на конец 1 квартала они стоили $11,8. Идея войти в Paramount принадлежала полностью самому Баффету. Он признался, что плохо понимал, как устроен современные медиа и каналы доставки контента потребителю. В т.ч. в силу своего возраста, когда тебе кажется, что кабельное телевидение будет жить вечно.

⚱️ Таким же качеством обладал и ныне покойный друг и партнер Баффета - Чарли Мангер. Он тоже признал свою ошибку - инвестиции в бумаги Alibaba, который упали с максимума $320 (октябрь 2020 г) в моменте до в $58 (октябрь 2022 г).

🏆 Кстати, Баффет считает по-настоящему успешными инвестициями не более десятка бумаг из многих сотен, побывавших в разные годы в портфеле Berkshire. Конечно, частный инвестор не может позволить себе ошибаться с таким же размахом, на такое количество несработавших идей просто не хватит капитала.

🎓 Но мы можем брать пример с великих инвесторов и научиться честно признавать ошибки. Хотя бы перед самими собой. Еще один урок - постараться отсечь искажения, вызванные нашим личным восприятием того, как устроен рынок или бизнес конкретной компании. Если честно оценивать свои особенности, связанные с профессией, жизненным опытом, возрастом, темпераментом, такие искажения обязательно обнаружатся.

💬 Для большей убедительности воспользуюсь наставлением Баффета: “Вы будете совершать ошибки в своем инвестиционном путешествии. Не все ваши инвестиции окажутся удачными. Когда вы понимаете, что совершили ошибку и вложили деньги в плохой бизнес, худшее, что вы можете сделать, это продолжать вкладывать в него деньги. Хороший способ - признать, что вы допустили ошибку, а затем использовать эти деньги более эффективно”.

#баффет #послание #инвестиции

{kind=link}

IPO, SPO, FPO - похожи только на слух

👨🏫 Разберемся в разнице между видами размещения акций. IPO разбирать не будем - даже новички, особенно в этом активном сезоне, в курсе, с чем это едят.

📌 SPO (Secondary Public Offering) – вторичное размещение на бирже акций публичной компании. Это уже существующие бумаги, принадлежащие текущим мажоритарным акционерам - чаще собственникам или фондам, реже - государству (приватизация). Общее количество акций не меняется, размытия капитала не происходит. Недавний пример - SPO “Астры” в апреле, где целью было заявлено попадание в индекс Мосбиржи.

👉 SPO - это в большинстве случаев хорошо для миноритариев: увеличивает free float, а значит будет больше инвесторов и сделок. Тем самым повышается ликвидность торгов и снижается их волатильность.

Но цели у мажоритария могут быть разными:

✔️ Получить дешевую ликвидность для развития бизнеса (в т.ч. для поглощений) - долгосрочно хорошо для акций;

✔️ Зафиксировать прибыль через продажу на бирже - у рынка возникают подозрения, что собственник не верит в дальнейший рост акций.

🤦♂️ Часть инвесторов путает SPO с допэмиссией, поэтому бумаги на новости часто падают, но потом могут отрасти.

📌 FPO (Follow-on Public Offering) - эмиссия новых акций (в народе - “допка”). Механизм напоминает инфляцию денег. Есть два вида размещения:

▪️ по открытой подписке - запуск в свободную продажу на бирже;

▪️ по закрытой подписке - распределение среди ограниченного круга инвесторов.

👎 Для миноритария негативно, его доля в компании, включая дивиденды, размывается. Классика допэмиссий - Аэрофлот и ВТБ. Актуальный пример - вчерашнее падение М-Видео на 10%: сегодня (7 мая) совет директоров принимает решение об эмиссии.

✅ FPO может проводиться и с благими целями: сокращение долга или выгодная инвестиция. Пример - допэмиссия ТКС Холдинга для выкупа акций Росбанка. Долгосрочно сделка интересна, тем более что эмиссия зеркалируется байбэком. Но поведение котировок среднесрочно прогнозировать сложно, т.к. цена актива вызывает споры.

💰 Также негативный эффект может быть сглажен, когда эмитент имеет умеренную долговую нагрузку. Но это скорее исключение, обычно “допка” - вынужденная мера, чтобы получить капитал не для развития, а для поддержания текущей деятельности, иногда - буквально спасения компании. Подобный вариант не исключен с Сегежей, если дела кардинально не улучшатся.

Главное из этого поста.

🎓 SPO (вторичное размещение существующих акций) - в общем случае нейтрально или позитивно, особенно если деньги идут на развитие.

🎓 FPO (допэмиссия новых акций) - в целом негативно для миноритариев, т.к. размывает их долю.

🎓 На новости о доп. размещениях не стоит реагировать спонтанно, нужно смотреть на параметры сделки.

#допэмиссия #акции #размещение

👨🏫 Разберемся в разнице между видами размещения акций. IPO разбирать не будем - даже новички, особенно в этом активном сезоне, в курсе, с чем это едят.

📌 SPO (Secondary Public Offering) – вторичное размещение на бирже акций публичной компании. Это уже существующие бумаги, принадлежащие текущим мажоритарным акционерам - чаще собственникам или фондам, реже - государству (приватизация). Общее количество акций не меняется, размытия капитала не происходит. Недавний пример - SPO “Астры” в апреле, где целью было заявлено попадание в индекс Мосбиржи.

👉 SPO - это в большинстве случаев хорошо для миноритариев: увеличивает free float, а значит будет больше инвесторов и сделок. Тем самым повышается ликвидность торгов и снижается их волатильность.

Но цели у мажоритария могут быть разными:

✔️ Получить дешевую ликвидность для развития бизнеса (в т.ч. для поглощений) - долгосрочно хорошо для акций;

✔️ Зафиксировать прибыль через продажу на бирже - у рынка возникают подозрения, что собственник не верит в дальнейший рост акций.

🤦♂️ Часть инвесторов путает SPO с допэмиссией, поэтому бумаги на новости часто падают, но потом могут отрасти.

📌 FPO (Follow-on Public Offering) - эмиссия новых акций (в народе - “допка”). Механизм напоминает инфляцию денег. Есть два вида размещения:

▪️ по открытой подписке - запуск в свободную продажу на бирже;

▪️ по закрытой подписке - распределение среди ограниченного круга инвесторов.

👎 Для миноритария негативно, его доля в компании, включая дивиденды, размывается. Классика допэмиссий - Аэрофлот и ВТБ. Актуальный пример - вчерашнее падение М-Видео на 10%: сегодня (7 мая) совет директоров принимает решение об эмиссии.

✅ FPO может проводиться и с благими целями: сокращение долга или выгодная инвестиция. Пример - допэмиссия ТКС Холдинга для выкупа акций Росбанка. Долгосрочно сделка интересна, тем более что эмиссия зеркалируется байбэком. Но поведение котировок среднесрочно прогнозировать сложно, т.к. цена актива вызывает споры.

💰 Также негативный эффект может быть сглажен, когда эмитент имеет умеренную долговую нагрузку. Но это скорее исключение, обычно “допка” - вынужденная мера, чтобы получить капитал не для развития, а для поддержания текущей деятельности, иногда - буквально спасения компании. Подобный вариант не исключен с Сегежей, если дела кардинально не улучшатся.

Главное из этого поста.

🎓 SPO (вторичное размещение существующих акций) - в общем случае нейтрально или позитивно, особенно если деньги идут на развитие.

🎓 FPO (допэмиссия новых акций) - в целом негативно для миноритариев, т.к. размывает их долю.

🎓 На новости о доп. размещениях не стоит реагировать спонтанно, нужно смотреть на параметры сделки.

#допэмиссия #акции #размещение

Майские указы 3.0: где будет рынок и мы вместе с ним?

🇷🇺 Вчера подписаны президентские указы, где названы цели до 2036 года. Российская экономика должна стать четвертой в мире, люди — жить дольше 80 лет, а МРОТ - удвоиться к 2030 году. И много чего еще.

📺 Оставим обсуждение этих глобальных целей для телевизионных и диванных аналитиков. Нас интересуют в первую очередь плановые цифры по фондовому рынку.

📈 В указе требуется обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г и до 75% ВВП к 2036 г. (сейчас - 58,1 трлн руб. или 34% ВВП). В БКС уже посчитали, что индекс Мосбиржи в 2030 г. должен достичь 9000 п. (на момент подготовки поста 3 430 п.). Можете экстраполировать этот рост на свои портфели, хотя это очень условно, пусть и вдохновляюще.

✍️ После февральского Послания я уже писал, что цель не выглядит слишком амбициозной: это около 20-25% в год, с учетом налогов и дивидендов. За последние 12 месяцев уже сделали +50% по индексу (правда, с низкой базы 2022-го)

✊ Ну что ж, задача понятна! Расходимся выполнять? Да, но сначала - несколько важных условий, которые окажут влияние на достижение поставленных целей. Фондовый рынок - сложный живой организм, а не “сферический конь в вакууме”. Он развивается нелинейно, под воздействием целого букета факторов. Перечислю те, что с ходу пришли в голову.

1️⃣ Ключевая ставка, которая в свою очередь завязана на инфляцию. Какой она будет в ближайшие 6 и 12 лет? Глава ЦБ, например, не рискует давать прогнозы на такой срок.

2️⃣ Курс рубля: здесь все еще более неопределенно, горизонт планирования в несколько месяцев - уже смело. При девальвации, допустим, до 100 или 110 рост индекса почти гарантирован, благодаря валютной переоценке активов, номинированных в рублях, особенно экспортеров.

3️⃣ Сырьевая конъюнктура, в первую очередь нефть. Ванговать её котировки можно, но ценность долгосрочных прогнозов здесь невысока. Доходы от сырьевого экспорта - важнейший драйвер рынка, и не только для акций нефтяников.

4️⃣ Доверие к фондовому рынку: если прецедент с конфискацией акций миноритариев СМЗ станет массовой практикой (будем верить, что нет), рост будет поставлен под угрозу.

5️⃣ Геополитика: мы не можем знать, как и в какой момент она напомнит о себе. Возможен ли обвал в стиле “24.02.22”, выпустят ли заблокированных нерезидентов, состоится ли обмен активов, вернется ли Газпром на западные рынки и т.д.? Полет фантазии безграничен.

❓ Что в итоге? Порадуемся дважды: спустя 6, а потом 12 лет, если цели указов будут достигнуты, тем более если перевыполнены. Или нет…

💼 Важно, чтобы наши финансовые цели в меньшей степени зависели от перечисленных выше факторов, чем рынок в целом. Для этого мы и выстраиваем правильный баланс доходностей и рисков в наших портфелях, формируем набор защитных инструментов и подушку безопасности. Как говорили еще в античности, “Делай, что должно, и будь что будет” (с).

#инвестирование #финансы #цели

🇷🇺 Вчера подписаны президентские указы, где названы цели до 2036 года. Российская экономика должна стать четвертой в мире, люди — жить дольше 80 лет, а МРОТ - удвоиться к 2030 году. И много чего еще.

📺 Оставим обсуждение этих глобальных целей для телевизионных и диванных аналитиков. Нас интересуют в первую очередь плановые цифры по фондовому рынку.

📈 В указе требуется обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г и до 75% ВВП к 2036 г. (сейчас - 58,1 трлн руб. или 34% ВВП). В БКС уже посчитали, что индекс Мосбиржи в 2030 г. должен достичь 9000 п. (на момент подготовки поста 3 430 п.). Можете экстраполировать этот рост на свои портфели, хотя это очень условно, пусть и вдохновляюще.

✍️ После февральского Послания я уже писал, что цель не выглядит слишком амбициозной: это около 20-25% в год, с учетом налогов и дивидендов. За последние 12 месяцев уже сделали +50% по индексу (правда, с низкой базы 2022-го)

✊ Ну что ж, задача понятна! Расходимся выполнять? Да, но сначала - несколько важных условий, которые окажут влияние на достижение поставленных целей. Фондовый рынок - сложный живой организм, а не “сферический конь в вакууме”. Он развивается нелинейно, под воздействием целого букета факторов. Перечислю те, что с ходу пришли в голову.

1️⃣ Ключевая ставка, которая в свою очередь завязана на инфляцию. Какой она будет в ближайшие 6 и 12 лет? Глава ЦБ, например, не рискует давать прогнозы на такой срок.

2️⃣ Курс рубля: здесь все еще более неопределенно, горизонт планирования в несколько месяцев - уже смело. При девальвации, допустим, до 100 или 110 рост индекса почти гарантирован, благодаря валютной переоценке активов, номинированных в рублях, особенно экспортеров.

3️⃣ Сырьевая конъюнктура, в первую очередь нефть. Ванговать её котировки можно, но ценность долгосрочных прогнозов здесь невысока. Доходы от сырьевого экспорта - важнейший драйвер рынка, и не только для акций нефтяников.

4️⃣ Доверие к фондовому рынку: если прецедент с конфискацией акций миноритариев СМЗ станет массовой практикой (будем верить, что нет), рост будет поставлен под угрозу.

5️⃣ Геополитика: мы не можем знать, как и в какой момент она напомнит о себе. Возможен ли обвал в стиле “24.02.22”, выпустят ли заблокированных нерезидентов, состоится ли обмен активов, вернется ли Газпром на западные рынки и т.д.? Полет фантазии безграничен.

❓ Что в итоге? Порадуемся дважды: спустя 6, а потом 12 лет, если цели указов будут достигнуты, тем более если перевыполнены. Или нет…

💼 Важно, чтобы наши финансовые цели в меньшей степени зависели от перечисленных выше факторов, чем рынок в целом. Для этого мы и выстраиваем правильный баланс доходностей и рисков в наших портфелях, формируем набор защитных инструментов и подушку безопасности. Как говорили еще в античности, “Делай, что должно, и будь что будет” (с).

#инвестирование #финансы #цели

Всех с Днем великой Победы!

🔆 День светлый и объединяющий миллионы людей, и не одно поколение! Но обычные праздничные поздравления сегодня прозвучали бы не к месту. Предлагаю вспомнить о тех, кто заплатил за наше будущее высокой ценой, в т.ч. собственной жизнью.

📕 Мысль о том, что человечество уже сталкивалось с ужасными событиями, заставляет подумать о будущем, в т.ч. в контексте наших долгосрочных инвестиций. Финансовые кризисы были и еще будут, и каждый раз они будут сметать фигуры с шахматной доски, ставя в тупик вчерашних гуру. Но это - не беда, ведь кризис и обвал рынка для многих из нас - это еще и возможность подобрать “хорошие активы по хорошей цене”.

⚡️ А что если мир ждет настоящий катаклизм, подобный мировой войне? В такие времена закрываются биржи, некоторые из компаний могут просто не выжить, а гособлигации становятся бесполезной бумагой (или записью на сервере). Долгосрочный инвестор просто обязан знать историю, а она преподает нам урок: в этом мире нет ничего такого такого, что никогда не может случиться.

💨 К сожалению, мы с вами не можем сказать, что нет никаких туч на горизонте. Успокаивает то, что мир со времен Второй мировой войны сильно изменился: цена фатальной ошибки многократно выросла. В частности, я верю, что “ядерная” риторика так и останется только риторикой, что тормоза не подведут.

🎓 Для нас вывод в том, что стоит иногда соизмерять свои амбиции по кратному приумножению капитала, с вероятностью наступления времен, когда главная задача - капитал сберечь. При этом я не перестаю верить в лучшее будущее, в т.ч. потому, что достаточно извлечено уроков в прошлом.

💥 Всех с большим Праздником и хороших майских выходных!

🔆 День светлый и объединяющий миллионы людей, и не одно поколение! Но обычные праздничные поздравления сегодня прозвучали бы не к месту. Предлагаю вспомнить о тех, кто заплатил за наше будущее высокой ценой, в т.ч. собственной жизнью.

📕 Мысль о том, что человечество уже сталкивалось с ужасными событиями, заставляет подумать о будущем, в т.ч. в контексте наших долгосрочных инвестиций. Финансовые кризисы были и еще будут, и каждый раз они будут сметать фигуры с шахматной доски, ставя в тупик вчерашних гуру. Но это - не беда, ведь кризис и обвал рынка для многих из нас - это еще и возможность подобрать “хорошие активы по хорошей цене”.

⚡️ А что если мир ждет настоящий катаклизм, подобный мировой войне? В такие времена закрываются биржи, некоторые из компаний могут просто не выжить, а гособлигации становятся бесполезной бумагой (или записью на сервере). Долгосрочный инвестор просто обязан знать историю, а она преподает нам урок: в этом мире нет ничего такого такого, что никогда не может случиться.

💨 К сожалению, мы с вами не можем сказать, что нет никаких туч на горизонте. Успокаивает то, что мир со времен Второй мировой войны сильно изменился: цена фатальной ошибки многократно выросла. В частности, я верю, что “ядерная” риторика так и останется только риторикой, что тормоза не подведут.

🎓 Для нас вывод в том, что стоит иногда соизмерять свои амбиции по кратному приумножению капитала, с вероятностью наступления времен, когда главная задача - капитал сберечь. При этом я не перестаю верить в лучшее будущее, в т.ч. потому, что достаточно извлечено уроков в прошлом.

💥 Всех с большим Праздником и хороших майских выходных!

{kind=link}

"Очень трудно сделать точный прогноз, особенно когда речь идет о будущем” - Нильс Бор.

📈 Сегодня абсолютные лидеры в индексе - Полюс и Polymetal, на фоне роста золота до $2370 за унцию. Перемирие в Газе сорвалось, да и вообще в мире неспокойно. Центробанки, особенно китайский и турецкий, тарят драгоценный металл буквально тоннами. Локальный драйвер - слабые данные по рынку труда в США, которые позволяют ФРС раньше перейти к снижению ставки. Уровень $2500 на горизонте до конца года уже не кажется недостижимым. Хотя что-то утверждать точно мы не можем (см. цитату в заголовке).

⚡️ Особо чувствительные к рискам люди часто видят в золоте защиту от финансовых потерь. Спорить на эту тему можно бесконечно, но в такие моменты выручает долгосрочный взгляд на историю финансовых рынков.

📊 Иногда полезно взглянуть на график котировок того или иного актива на больших таймфреймах. В случае с золотом мы увидим, что сделавшие ставку на него в 2011 году, вышли в плюс только в 2020-м. Еще больше отрезок с 1980 по 2006 год. С точки зрения большой истории это вроде и нормально. Но для конкретного портфеля, если в нем был перекос в сторону золота, тем более позиция с плечом, это могло стать губительным.

💼 Любой дисбаланс в пользу актива, как бы вы ни верили в него - это шаткая конструкция. Даже если ваша вера основана на расчетах, мнении признанных авторитетов и подкреплена убедительными аргументами.

#золото #инвестирование #риски

📈 Сегодня абсолютные лидеры в индексе - Полюс и Polymetal, на фоне роста золота до $2370 за унцию. Перемирие в Газе сорвалось, да и вообще в мире неспокойно. Центробанки, особенно китайский и турецкий, тарят драгоценный металл буквально тоннами. Локальный драйвер - слабые данные по рынку труда в США, которые позволяют ФРС раньше перейти к снижению ставки. Уровень $2500 на горизонте до конца года уже не кажется недостижимым. Хотя что-то утверждать точно мы не можем (см. цитату в заголовке).

⚡️ Особо чувствительные к рискам люди часто видят в золоте защиту от финансовых потерь. Спорить на эту тему можно бесконечно, но в такие моменты выручает долгосрочный взгляд на историю финансовых рынков.

📊 Иногда полезно взглянуть на график котировок того или иного актива на больших таймфреймах. В случае с золотом мы увидим, что сделавшие ставку на него в 2011 году, вышли в плюс только в 2020-м. Еще больше отрезок с 1980 по 2006 год. С точки зрения большой истории это вроде и нормально. Но для конкретного портфеля, если в нем был перекос в сторону золота, тем более позиция с плечом, это могло стать губительным.

💼 Любой дисбаланс в пользу актива, как бы вы ни верили в него - это шаткая конструкция. Даже если ваша вера основана на расчетах, мнении признанных авторитетов и подкреплена убедительными аргументами.

#золото #инвестирование #риски

{kind=link}

Итоги недели: торги в лайтовом праздничном режиме

🇷🇺 Ликвидность торгов на минимальных уровнях: институциональные инвесторы работают между праздниками в полсилы, даже когда биржа открыта. Тем не менее на рынке есть жизнь и попытки роста (индекс +0.4% за неделю). Хотя расти дальше будет трудно при 16-й ключевой ставке: слишком много привлекательных инструментов с фиксированной доходностью.

💰 Поддержка идет от дивидендного фактора, сезон только начинается. Его оборотная сторона - отсечки, на этой неделе рынку "помог" просесть Лукойл (вес в индексе более 15%).

💲 Рубль к доллару тем временем крепко держится за уровень 91-92. Одна из причин такой стойкости - дивиденды экспортеров, продающих валюту под выплаты. Как и большинство аналитиков, я жду во 2-м полугодии постепенной девальвации в район 95-100, под влиянием факторов:

▫️ импорт восстановит просевшие объёмы (из-за проблем с оплатой) - рекордные госрасходы будут его стимулировать;

▫️ на экспорт будут давить новые санкции, в т.ч. против СПГ и банков в третьих странах;

▫️ слишком крепкий рубль плохо сочетается с интересами бюджета;

▫️ сезонный летний спрос на валюту.

🏆 Топ событий недели

🔸Путин потребовал обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г. и до 75% ВВП к 2036 г.

🔸Акционеры ТКС Холдинга утвердили допэмиссию для покупки акций Росбанка.

🔸 Ozon вместе с Wildberries вошел в топ-10 мировых маркетплейсов.

🔸Акции М-Видео упали на 10% после сообщения о планах провести допэмиссию.

🔸Глава Транснефти пообещал дивы выше прошлогодних, платить их 2 раза в год, и что “все будут довольны”.

🔸В Госдуме рассказали, как можно прикупить себе несколько лет стажа по цене 50 798 рублей за 1 год.

💥 Всем тепла и хороших выходных!

#неделя #рынки #итоги

🇷🇺 Ликвидность торгов на минимальных уровнях: институциональные инвесторы работают между праздниками в полсилы, даже когда биржа открыта. Тем не менее на рынке есть жизнь и попытки роста (индекс +0.4% за неделю). Хотя расти дальше будет трудно при 16-й ключевой ставке: слишком много привлекательных инструментов с фиксированной доходностью.

💰 Поддержка идет от дивидендного фактора, сезон только начинается. Его оборотная сторона - отсечки, на этой неделе рынку "помог" просесть Лукойл (вес в индексе более 15%).

💲 Рубль к доллару тем временем крепко держится за уровень 91-92. Одна из причин такой стойкости - дивиденды экспортеров, продающих валюту под выплаты. Как и большинство аналитиков, я жду во 2-м полугодии постепенной девальвации в район 95-100, под влиянием факторов:

▫️ импорт восстановит просевшие объёмы (из-за проблем с оплатой) - рекордные госрасходы будут его стимулировать;

▫️ на экспорт будут давить новые санкции, в т.ч. против СПГ и банков в третьих странах;

▫️ слишком крепкий рубль плохо сочетается с интересами бюджета;

▫️ сезонный летний спрос на валюту.

🏆 Топ событий недели

🔸Путин потребовал обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г. и до 75% ВВП к 2036 г.

🔸Акционеры ТКС Холдинга утвердили допэмиссию для покупки акций Росбанка.

🔸 Ozon вместе с Wildberries вошел в топ-10 мировых маркетплейсов.

🔸Акции М-Видео упали на 10% после сообщения о планах провести допэмиссию.

🔸Глава Транснефти пообещал дивы выше прошлогодних, платить их 2 раза в год, и что “все будут довольны”.

🔸В Госдуме рассказали, как можно прикупить себе несколько лет стажа по цене 50 798 рублей за 1 год.

💥 Всем тепла и хороших выходных!

#неделя #рынки #итоги

Пост для навигации по каналу

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

🔎 Чтобы было удобнее ориентироваться по каналу, предлагаю ознакомиться с подборкой некоторых материалов, которые могут вас заинтересовать в первую очередь.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#️⃣ Для быстрого поиска можно использовать тикеры компаний и хештеги:

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @AntonVesna. Рад вас видеть среди ленивых инвесторов.

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @AntonVesna. Рад вас видеть среди ленивых инвесторов.

Please open Telegram to view this post

VIEW IN TELEGRAM

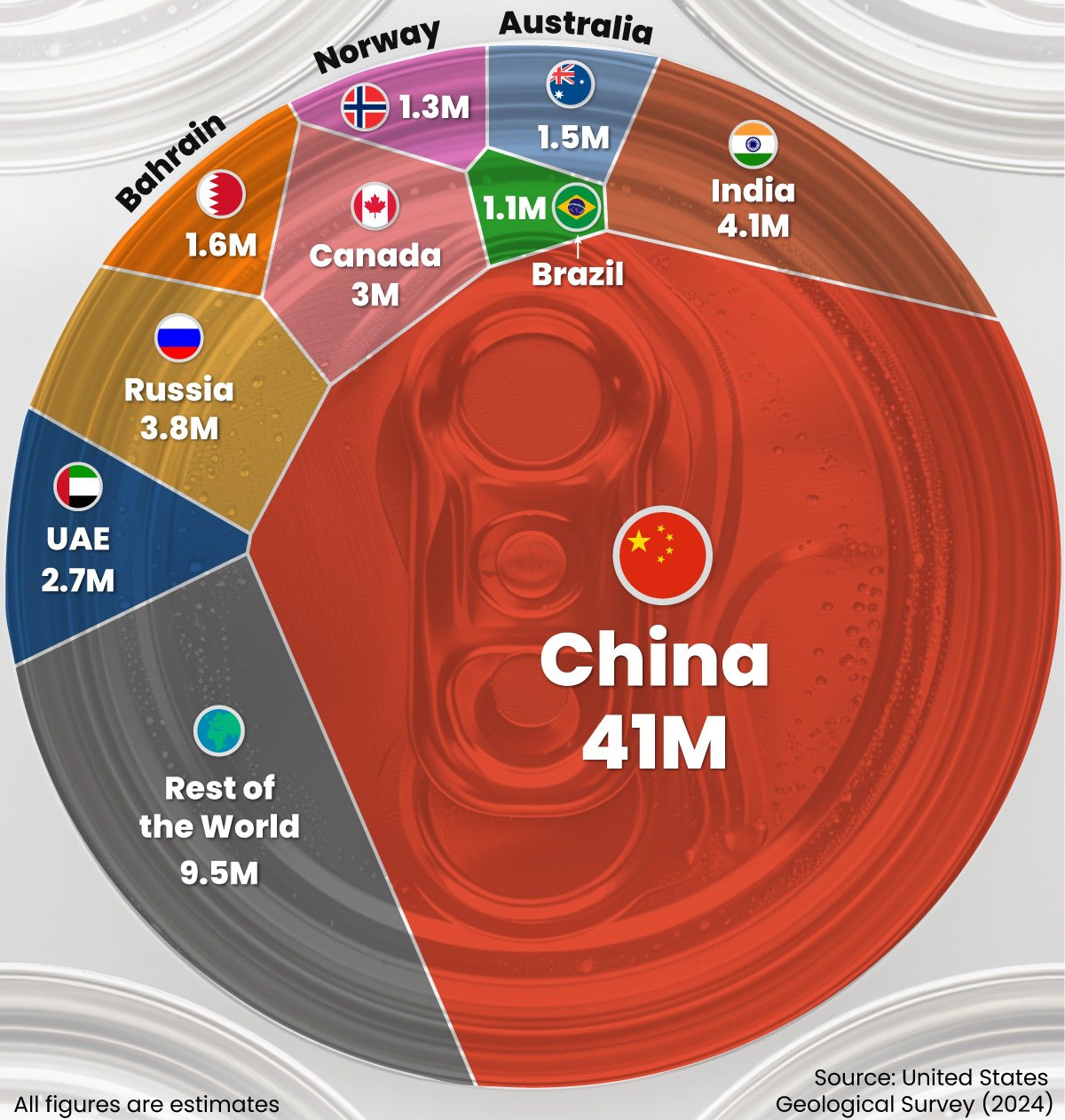

Впечатляющая диаграмма по рынку алюминия

🇨🇳 Доля Китая заполняет собой почти 60% круга, остальные - жмутся по краям. Отрыв от ближайшего конкурента - Индии - в 10 раз! И удивляться тут нечему: например, половина всей стали тоже выплавляется в Поднебесной.

🏭 Мы знаем, что Китай - глобальная фабрика, на которой делают почти всё, что нас окружает. А из алюминия производится масса всяких нужных вещей: от фольги и консервных банок до строительных конструкций и автомобилей.

🌐 Открыл для себя любопытный факт: алюминий - самый распространенный металл в мире, составляющий в виде бокситов более 8% земной коры. Проблем с его производством у человечества не будет еще долго, было бы дешевое электричество.

👉 Кстати, оно есть у Русала. Но есть и проблема: бокситы, после потери украинского завода, приходится возить из того же Китая - гораздо дороже, на грани рентабельности. Кстати, и поставки теперь тоже идут в первую очередь туда же, поскольку западные биржи металла для нас закрыты. Да, Китай еще и импортирует алюминий!

#инвестиции #алюминий #RUAL

🇨🇳 Доля Китая заполняет собой почти 60% круга, остальные - жмутся по краям. Отрыв от ближайшего конкурента - Индии - в 10 раз! И удивляться тут нечему: например, половина всей стали тоже выплавляется в Поднебесной.

🏭 Мы знаем, что Китай - глобальная фабрика, на которой делают почти всё, что нас окружает. А из алюминия производится масса всяких нужных вещей: от фольги и консервных банок до строительных конструкций и автомобилей.

🌐 Открыл для себя любопытный факт: алюминий - самый распространенный металл в мире, составляющий в виде бокситов более 8% земной коры. Проблем с его производством у человечества не будет еще долго, было бы дешевое электричество.

👉 Кстати, оно есть у Русала. Но есть и проблема: бокситы, после потери украинского завода, приходится возить из того же Китая - гораздо дороже, на грани рентабельности. Кстати, и поставки теперь тоже идут в первую очередь туда же, поскольку западные биржи металла для нас закрыты. Да, Китай еще и импортирует алюминий!

#инвестиции #алюминий #RUAL

{kind=link}

📅 Важные события на этой неделе

13 мая

📌 Россети Северо-Запад (#MRKZ) - СД по дивидендам за 2023г.

📌 Россети Сибирь (#MRKS) - СД по дивидендам за 2023г.

📌 Русагро (#AGRO) - СД по дивидендам за 2023г (прогноз - не выплачивать до завершения переезда). Отчет по МСФО за 1кв 2024г.

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии.

14 мая

📌 Сбербанк (#SBER) - отчёт РПБУ за апрель.

📌 Позитив (#POSI) - ГОСА по дивидендам за 1кв 2024г (4,56 руб/акц), за 2023г (47,33 руб/акц).

📌 НЛМК (#NLMK) - ГОСА по дивидендам за 2023г (25,43 руб/акц).

📌 Россети Юг (#MRKY) - СД по дивидендам за 2023г.

📌 Аэрофлот (#AFLT) - операционные результаты за апрель 2024г.

15 мая

📌 М-Видео (#MVID) - предв. операционные результаты за 1кв 2024г.

📌 Юнипро (#UPRO) - СД по дивидендам за 2023г.

📌 Сургутнефтегаз (#SNGSP) - СД по дивидендам за 2023г.

📌 Россети Центр (#MRKC) - СД по дивидендам за 2023г.

16 мая

📌 РУСАЛ (#RUAL) - СД по дивидендам за 2023г.

📌 Софтлайн (#SOFL) - отчет по МСФО за 1кв 2024г.

📌 ТКС Холдинг (#TCSG) - отчёт по МСФО за 1кв 2024г.

📌 Акрон (#AKRN) - последний день для покупки с дивидендом 427 руб/акц.

17 мая

📌 КарМани (#CARM) - отчёт по МСФО за 1кв 2024г.

📌 МКБ (#SBOM) - отчёт по МСФО за 1кв 2024г.

📌 Henderson (#HNFG) - ГОСА по дивидендам за 1 кв (₽30/акц).

👀 За чем следить

⚔️ Геополитика. Визит Путина в Пекин - 15-16 мая. Риторика по вероятному вводу иностранного контингента в Украину. Учения ВС РФ по применению тактического ядерного оружия. Операция ЦАХАЛ в секторе Газа, её влияние на золото и нефть.

🌐 Санкции. Решение стран ЕС о передаче доходов от заблокированных активов РФ Украине. Подготовка 14 пакета ЕС: ограничения на импорт и реэкспорт СПГ. Вторичные санкции США против банков третьих стран.

🇷🇺 ЦБ РФ, рубль. Вступление в полномочия нового правительства. Влияние операций Минфина и ЦБ на валютном рынке на курс рубля. Потребинфляция ИПЦ (апрель) - 17 мая 19:00мск

🇺🇸 ФРС. Выступление Пауэлла - 14 мая 17:00мск. CPI (апрель) - 15 мая 15:30мск.

✊ Всем продуктивной недели!

#неделя #календарь #отчеты

13 мая

📌 Россети Северо-Запад (#MRKZ) - СД по дивидендам за 2023г.

📌 Россети Сибирь (#MRKS) - СД по дивидендам за 2023г.

📌 Русагро (#AGRO) - СД по дивидендам за 2023г (прогноз - не выплачивать до завершения переезда). Отчет по МСФО за 1кв 2024г.

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии.

14 мая

📌 Сбербанк (#SBER) - отчёт РПБУ за апрель.

📌 Позитив (#POSI) - ГОСА по дивидендам за 1кв 2024г (4,56 руб/акц), за 2023г (47,33 руб/акц).

📌 НЛМК (#NLMK) - ГОСА по дивидендам за 2023г (25,43 руб/акц).

📌 Россети Юг (#MRKY) - СД по дивидендам за 2023г.

📌 Аэрофлот (#AFLT) - операционные результаты за апрель 2024г.

15 мая

📌 М-Видео (#MVID) - предв. операционные результаты за 1кв 2024г.

📌 Юнипро (#UPRO) - СД по дивидендам за 2023г.

📌 Сургутнефтегаз (#SNGSP) - СД по дивидендам за 2023г.

📌 Россети Центр (#MRKC) - СД по дивидендам за 2023г.

16 мая

📌 РУСАЛ (#RUAL) - СД по дивидендам за 2023г.

📌 Софтлайн (#SOFL) - отчет по МСФО за 1кв 2024г.

📌 ТКС Холдинг (#TCSG) - отчёт по МСФО за 1кв 2024г.

📌 Акрон (#AKRN) - последний день для покупки с дивидендом 427 руб/акц.

17 мая

📌 КарМани (#CARM) - отчёт по МСФО за 1кв 2024г.

📌 МКБ (#SBOM) - отчёт по МСФО за 1кв 2024г.

📌 Henderson (#HNFG) - ГОСА по дивидендам за 1 кв (₽30/акц).

👀 За чем следить

⚔️ Геополитика. Визит Путина в Пекин - 15-16 мая. Риторика по вероятному вводу иностранного контингента в Украину. Учения ВС РФ по применению тактического ядерного оружия. Операция ЦАХАЛ в секторе Газа, её влияние на золото и нефть.

🌐 Санкции. Решение стран ЕС о передаче доходов от заблокированных активов РФ Украине. Подготовка 14 пакета ЕС: ограничения на импорт и реэкспорт СПГ. Вторичные санкции США против банков третьих стран.

🇷🇺 ЦБ РФ, рубль. Вступление в полномочия нового правительства. Влияние операций Минфина и ЦБ на валютном рынке на курс рубля. Потребинфляция ИПЦ (апрель) - 17 мая 19:00мск

🇺🇸 ФРС. Выступление Пауэлла - 14 мая 17:00мск. CPI (апрель) - 15 мая 15:30мск.

✊ Всем продуктивной недели!

#неделя #календарь #отчеты

Зачем в портфеле облигации?

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

ЦБ раскрыл карты, рынок переваривает новый расклад

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

Проблемы от высокой ставки? - Нет, не слышали!

📈 Чистая прибыль Сбера по РПБУ в апреле достигла 131,1 млрд рублей (+ 8,6% г/г), за 4 месяца 495,1 млрд рублей (+5,1% г/г), при рентабельности капитала (ROE) по итогам апреля в 23,6%.

❓ Как Сберу удается удерживать темпы роста в условиях жесткой ДКП? Если тезисно:

✅ Сбер успешно аккумулирует средства клиентов, в т.ч. благодаря имиджу самого надежного банка. По итогам 4-х месяцев они составили 36 трлн рублей (+7,3% с начала года). По данным опроса «Сервизория», Сбербанку доверяют свои сбережения 81% респондентов.

✅ Несмотря на ужесточение регулятором условий одобрения кредитов, Сбер активно играет на рынке кредитования. Совокупный кредитный портфель достиг 39,9 трлн руб. (+2,5% с начала года).

✅ Банк эффективно пользуется преимуществами цифровой экосистемы, что позволяет активизировать потенциал клиентской базы и при этом экономить операционные ресурсы. Число подписчиков СберПрайм достигло 11,3 млн (+1,2 млн с начала года). А нейросетями GigaChat и Kandinsky пользуются уже более 18 млн человек!

✅ Новые возможности сервисов: SberPay, СберСпасибо и др.: клиентам постоянно предлагаются обновления с различными привилегиями и повышенным кэшбэком. Это позволяет увеличивать комиссионный доход, он, кстати, вырос за 4 месяца на 17,8% г/г.

📊 Сбер адаптировался к высокой ставке и наращивает прибыль. Считаю главной движущей силой и залогом роста амбициозную команду Сбера. Менеджмент ожидает по итогам 2024 г. превышения своих же рекордов по чистой прибыли. Такой сценарий не выглядит нереалистичным, учитывая прибыль в 495 млрд и рост на более чем 5% г/г, когда у многих конкурентов наблюдается снижение прибыли.

💰 Напомню, набсовет рекомендовал выплатить 33,3 рубля на акцию за 2023 г., оправдав надежды большинства миноритариев. Наблюдая за текущей динамикой показателей, я позитивно оцениваю перспективы дивов по итогам 2024 года.

#SBER #акции #рсбу #отчеты

📈 Чистая прибыль Сбера по РПБУ в апреле достигла 131,1 млрд рублей (+ 8,6% г/г), за 4 месяца 495,1 млрд рублей (+5,1% г/г), при рентабельности капитала (ROE) по итогам апреля в 23,6%.

❓ Как Сберу удается удерживать темпы роста в условиях жесткой ДКП? Если тезисно:

✅ Сбер успешно аккумулирует средства клиентов, в т.ч. благодаря имиджу самого надежного банка. По итогам 4-х месяцев они составили 36 трлн рублей (+7,3% с начала года). По данным опроса «Сервизория», Сбербанку доверяют свои сбережения 81% респондентов.

✅ Несмотря на ужесточение регулятором условий одобрения кредитов, Сбер активно играет на рынке кредитования. Совокупный кредитный портфель достиг 39,9 трлн руб. (+2,5% с начала года).

✅ Банк эффективно пользуется преимуществами цифровой экосистемы, что позволяет активизировать потенциал клиентской базы и при этом экономить операционные ресурсы. Число подписчиков СберПрайм достигло 11,3 млн (+1,2 млн с начала года). А нейросетями GigaChat и Kandinsky пользуются уже более 18 млн человек!

✅ Новые возможности сервисов: SberPay, СберСпасибо и др.: клиентам постоянно предлагаются обновления с различными привилегиями и повышенным кэшбэком. Это позволяет увеличивать комиссионный доход, он, кстати, вырос за 4 месяца на 17,8% г/г.

📊 Сбер адаптировался к высокой ставке и наращивает прибыль. Считаю главной движущей силой и залогом роста амбициозную команду Сбера. Менеджмент ожидает по итогам 2024 г. превышения своих же рекордов по чистой прибыли. Такой сценарий не выглядит нереалистичным, учитывая прибыль в 495 млрд и рост на более чем 5% г/г, когда у многих конкурентов наблюдается снижение прибыли.

💰 Напомню, набсовет рекомендовал выплатить 33,3 рубля на акцию за 2023 г., оправдав надежды большинства миноритариев. Наблюдая за текущей динамикой показателей, я позитивно оцениваю перспективы дивов по итогам 2024 года.

#SBER #акции #рсбу #отчеты

Цифровой рубль: веская причина ускорить его внедрение

🇨🇳 Импорт товаров из Китая в марте упал на 15,7% г/г, в апреле - еще на 13%, до $8,3 млрд. Это стало причиной текущего укрепления рубля - меньше спрос на валюту от импортеров. Для экономики в целом - не айс, ведь без китайских компонентов она мало что сможет производить.

📉 Негативный тренд по импорту обозначился после турне “железной леди” Джанет Йеллен и Блинкена в Поднебесную. Звучали прямые угрозы отключить китайские банки от долларовой системы за связи с РФ.

🌐 Финансовая система Китая на самом деле плотно интегрирована в глобальную. Поэтому российские платежи часто обрабатываются не в небоскребах Шанхая, а в деревенских банках приграничных провинций, которым на санкции фиолетово - у них нет корсчетов в США.

Какие в итоге есть решения по оплате товаров?

✔️ CIPS - китайский аналог SWIFT. К нему подключились российские банки, но там все транзакции - исключительно в юанях. Для выхода на глобальный рынок сам Китай все равно вынужден использовать “на последнем клике” тот же SWIFT (а он прозрачен для Госдепа).

✔️ Крипта. Звучит логично, но обслуживать $200 млрд годового торгового оборота через криптокошельки - нереально. Разве что единичные сделки, которые нежелательно “светить”.

✔️ Бартер - привет, 90-е! Уже вовсю используется, особенно с Индией. Но развивать в 21 веке меновую торговлю - такое себе решение.

✔️ Цифровой рубль - самая очевидная защита от санкций. Китай в этом далеко продвинулся, у нас тестирование на живых клиентах идет с августа 2023 г. ЦБ говорит, что платформа готовится к запуску, законнектить её с цифровым юанем - дело техники.

👉 Итак, похоже, главным драйвером внедрения цифрового рубля станет не столько желание контролировать наши доходы и расходы (это никуда не денется), сколько горячие потребности внешней торговли.

📱 Регулятор обещает массово внедрять цифровой рубль с 2025 года, так что в обозримой перспективе увидим его как опцию в своих банковских приложениях. Пока использование добровольное, дальше заглядывать пока не берусь.

#рубль #цифра #торговля

🇨🇳 Импорт товаров из Китая в марте упал на 15,7% г/г, в апреле - еще на 13%, до $8,3 млрд. Это стало причиной текущего укрепления рубля - меньше спрос на валюту от импортеров. Для экономики в целом - не айс, ведь без китайских компонентов она мало что сможет производить.

📉 Негативный тренд по импорту обозначился после турне “железной леди” Джанет Йеллен и Блинкена в Поднебесную. Звучали прямые угрозы отключить китайские банки от долларовой системы за связи с РФ.

🌐 Финансовая система Китая на самом деле плотно интегрирована в глобальную. Поэтому российские платежи часто обрабатываются не в небоскребах Шанхая, а в деревенских банках приграничных провинций, которым на санкции фиолетово - у них нет корсчетов в США.

Какие в итоге есть решения по оплате товаров?

✔️ CIPS - китайский аналог SWIFT. К нему подключились российские банки, но там все транзакции - исключительно в юанях. Для выхода на глобальный рынок сам Китай все равно вынужден использовать “на последнем клике” тот же SWIFT (а он прозрачен для Госдепа).

✔️ Крипта. Звучит логично, но обслуживать $200 млрд годового торгового оборота через криптокошельки - нереально. Разве что единичные сделки, которые нежелательно “светить”.

✔️ Бартер - привет, 90-е! Уже вовсю используется, особенно с Индией. Но развивать в 21 веке меновую торговлю - такое себе решение.

✔️ Цифровой рубль - самая очевидная защита от санкций. Китай в этом далеко продвинулся, у нас тестирование на живых клиентах идет с августа 2023 г. ЦБ говорит, что платформа готовится к запуску, законнектить её с цифровым юанем - дело техники.

👉 Итак, похоже, главным драйвером внедрения цифрового рубля станет не столько желание контролировать наши доходы и расходы (это никуда не денется), сколько горячие потребности внешней торговли.

📱 Регулятор обещает массово внедрять цифровой рубль с 2025 года, так что в обозримой перспективе увидим его как опцию в своих банковских приложениях. Пока использование добровольное, дальше заглядывать пока не берусь.

#рубль #цифра #торговля

💃 „Кто сказал, что ночь для сна?“

Мэрилин Монро

🕰 Управляющий директор Мосбиржи заявил, что площадка “готова к диалогу о круглосуточных торгах”. Преподносится как вклад в достижение поставленной президентом цели по удвоению капитализации фондового рынка к 2030 г. Сторонники этой идеи говорят, что у нас большая страна, 11 часовых поясов. А еще есть люди, которые много работают и свободны только в выходные.

🗣 Комментариев и мемов накатили уже вагон и маленькую тележку, но все же внесу свои пять копеек.

➕ Сразу отмечу один плюс. Будет возможность проторговать новость, вышедшую с пятницы на субботу (отчет эмитента, СД по дивидендам, условный мятеж Пригожина, новые санкции и т.д.), когда инвесторы с тревогой ждут гэпа в понедельник утром.

❓ Главный вопрос - а готовы ли работать круглосуточно маркетмейкеры? Даже на вечерних торгах с 19:00 до полуночи - низкая ликвидность. На “вечёрке” часто происходят странные вещи - легко выбиваются стопы и т.д. По ночам и выходным открывается новый простор для манипуляций. “Город засыпает. Просыпается…” - в общем, правила игры знаете.

📈 Теперь что касается удвоения. Для роста капитализации нужны позитивные ожидания и доверие к фондовому рынку. Тогда на биржу понесут деньги, и котировки будут расти и ночью, и в выходной день. Механическое добавление к 70-ти торговым часам в неделю еще 98-ми часов, на самом деле не сделает буста в объёмах и в количестве сделок.

👉 Кто реально выиграет от такого решения, так это сама Мосбиржа, отчасти - брокеры. Переход на 24Х7 вполне может стать рентабельным. Операционных затрат немного - система работает на полуавтомате. Апсайд не так велик, но “курочка по зернышку клюёт”. Для держателей акций #MOEX - плюс.

💼 Для долгосрочного инвестора не вижу особых преимуществ. Вечера и выходные для меня - время для спокойного и вдумчивого анализа, полезного чтения и саморазвития. Для сделок (а их в принципе немного) лучше выбирать время, когда рынок наполнен ликвидностью: меньше волатильность и спреды, адекватнее котировки и курсы валют.

“Не суетись, всему своё время” (Лао-Цзы).

#биржа #инвестиции #торги

Мэрилин Монро

🕰 Управляющий директор Мосбиржи заявил, что площадка “готова к диалогу о круглосуточных торгах”. Преподносится как вклад в достижение поставленной президентом цели по удвоению капитализации фондового рынка к 2030 г. Сторонники этой идеи говорят, что у нас большая страна, 11 часовых поясов. А еще есть люди, которые много работают и свободны только в выходные.

🗣 Комментариев и мемов накатили уже вагон и маленькую тележку, но все же внесу свои пять копеек.

➕ Сразу отмечу один плюс. Будет возможность проторговать новость, вышедшую с пятницы на субботу (отчет эмитента, СД по дивидендам, условный мятеж Пригожина, новые санкции и т.д.), когда инвесторы с тревогой ждут гэпа в понедельник утром.

❓ Главный вопрос - а готовы ли работать круглосуточно маркетмейкеры? Даже на вечерних торгах с 19:00 до полуночи - низкая ликвидность. На “вечёрке” часто происходят странные вещи - легко выбиваются стопы и т.д. По ночам и выходным открывается новый простор для манипуляций. “Город засыпает. Просыпается…” - в общем, правила игры знаете.

📈 Теперь что касается удвоения. Для роста капитализации нужны позитивные ожидания и доверие к фондовому рынку. Тогда на биржу понесут деньги, и котировки будут расти и ночью, и в выходной день. Механическое добавление к 70-ти торговым часам в неделю еще 98-ми часов, на самом деле не сделает буста в объёмах и в количестве сделок.

👉 Кто реально выиграет от такого решения, так это сама Мосбиржа, отчасти - брокеры. Переход на 24Х7 вполне может стать рентабельным. Операционных затрат немного - система работает на полуавтомате. Апсайд не так велик, но “курочка по зернышку клюёт”. Для держателей акций #MOEX - плюс.

💼 Для долгосрочного инвестора не вижу особых преимуществ. Вечера и выходные для меня - время для спокойного и вдумчивого анализа, полезного чтения и саморазвития. Для сделок (а их в принципе немного) лучше выбирать время, когда рынок наполнен ликвидностью: меньше волатильность и спреды, адекватнее котировки и курсы валют.

“Не суетись, всему своё время” (Лао-Цзы).

#биржа #инвестиции #торги

День Х для льготной ипотеки все ближе. А что потом?

⛔️ В Минфине подтвердили закрытие программы льготной ипотеки под 8% с 1 июля. Т.о. ЦБ победил в давнем споре с Минстроем, заручившись поддержкой Минфина. Цели у союзников разные. ЦБ хочет подстраховаться от проблемных кредитов в банках и заодно сдуть пузырь на рынке недвижимости. Минфин - сэкономить триллионы рублей на субсидиях. Но результат один: массовая льготная ипотека - всё.

👉 Решение более чем ожидаемое. Подобные программы в принципе нелогичны для нормального рынка, это признак его неэффективности. В России государство решило поддержать застройщиков в условиях пандемии в 2020 г. Сегодня аргументов продолжать поддержку почти не осталось.

❓ Что еще остается на рынке?

✔️ Семейная ипотека под 6% - продлевается до 2030 г. Подпрограмма - “Молодая семья” от 5.4%.

✔️ IT-ипотека под 5% - действует до 31.12.24.

✔️ Военная ипотека - размер накопительного взноса в 2024 г. - 363 447 руб.

✔️ Сельская ипотека - от 0.1% до 3%, зависит от региона.

✔️ Дальневосточная и Арктическая ипотека под 2%.

❓ Чего стоит ждать в базовом сценарии?

✅ 1 июля не станет “Днем Х”, от которого резко начнется отсчет падения цен. Рынок очень инерционен, выдач по одобренным заявкам и запаса накопленного “жирка” у застройщиков хватит, чтобы поддержать текущую конъюнктуру как минимум в ближайшие месяцы. ЦБ уже признал, что народ продолжает брать кредиты как не в себя, и при высокой ставке. Пока бюджетная накачка экономики продолжается, найдутся те, кого и 20% остановят.

✅ Рынок тем не менее будет постепенно охлаждаться. Одно дело, когда пузырь надувается при действующей льготной программе “для всех”, другое - когда без неё.

❓ Что меняется для инвестора, оценивающего перспективы недвижимости?

🏠 Всегда остается актуальным жилье для улучшения качества собственной жизни. Но условия для входа с инвестиционными целями, очевидно, будут уже другими. Риски получить объект, который на вторичном рынке потеряет в стоимости и ликвидности, возрастают. Мы не говорим сейчас о тех, кто специализируется на недвижимости, на высоком экспертном уровне.

Делать глобальные выводы пока рано, ситуация зависит от факторов, которые на сегодняшний день в тумане:

🔹 Как долго ЦБ продержит высокую ставку;

🔹 Сможет ли строительное лобби взять реванш и “отбить” часть льготных программ;

🔹 Перспективы курса рубля - реальную стоимость недвижимости я рекомендую параллельно оценивать в валюте.

🔎 Так что наблюдаем за инфляцией, риторикой ЦБ и Минфина, и главное - трезво оцениваем риски!

#ипотека #программа #льготы #прогнозы

⛔️ В Минфине подтвердили закрытие программы льготной ипотеки под 8% с 1 июля. Т.о. ЦБ победил в давнем споре с Минстроем, заручившись поддержкой Минфина. Цели у союзников разные. ЦБ хочет подстраховаться от проблемных кредитов в банках и заодно сдуть пузырь на рынке недвижимости. Минфин - сэкономить триллионы рублей на субсидиях. Но результат один: массовая льготная ипотека - всё.

👉 Решение более чем ожидаемое. Подобные программы в принципе нелогичны для нормального рынка, это признак его неэффективности. В России государство решило поддержать застройщиков в условиях пандемии в 2020 г. Сегодня аргументов продолжать поддержку почти не осталось.

❓ Что еще остается на рынке?

✔️ Семейная ипотека под 6% - продлевается до 2030 г. Подпрограмма - “Молодая семья” от 5.4%.

✔️ IT-ипотека под 5% - действует до 31.12.24.

✔️ Военная ипотека - размер накопительного взноса в 2024 г. - 363 447 руб.

✔️ Сельская ипотека - от 0.1% до 3%, зависит от региона.

✔️ Дальневосточная и Арктическая ипотека под 2%.

❓ Чего стоит ждать в базовом сценарии?

✅ 1 июля не станет “Днем Х”, от которого резко начнется отсчет падения цен. Рынок очень инерционен, выдач по одобренным заявкам и запаса накопленного “жирка” у застройщиков хватит, чтобы поддержать текущую конъюнктуру как минимум в ближайшие месяцы. ЦБ уже признал, что народ продолжает брать кредиты как не в себя, и при высокой ставке. Пока бюджетная накачка экономики продолжается, найдутся те, кого и 20% остановят.

✅ Рынок тем не менее будет постепенно охлаждаться. Одно дело, когда пузырь надувается при действующей льготной программе “для всех”, другое - когда без неё.

❓ Что меняется для инвестора, оценивающего перспективы недвижимости?

🏠 Всегда остается актуальным жилье для улучшения качества собственной жизни. Но условия для входа с инвестиционными целями, очевидно, будут уже другими. Риски получить объект, который на вторичном рынке потеряет в стоимости и ликвидности, возрастают. Мы не говорим сейчас о тех, кто специализируется на недвижимости, на высоком экспертном уровне.

Делать глобальные выводы пока рано, ситуация зависит от факторов, которые на сегодняшний день в тумане:

🔹 Как долго ЦБ продержит высокую ставку;

🔹 Сможет ли строительное лобби взять реванш и “отбить” часть льготных программ;

🔹 Перспективы курса рубля - реальную стоимость недвижимости я рекомендую параллельно оценивать в валюте.

🔎 Так что наблюдаем за инфляцией, риторикой ЦБ и Минфина, и главное - трезво оцениваем риски!

#ипотека #программа #льготы #прогнозы

Известия

В Минфине подтвердили окончание льготной ипотеки под 8% в июле

Льготная ипотека под 8% заканчивается, это консенсус, рассказал «Известиям» замминистра финансов Иван Чебесков.Заместитель министра подчеркнул, что свои цели программа уже выполнила.

Итоги недели: ставка росту не помеха?

🇷🇺 Индекс Мосбиржи впервые с 18 февраля 2022 г. превысил важную отметку 3500 п., долларовый РТС - 1200 п. Тащит вверх, в частности, Сбер который растет, несмотря на жесткую ДКП. Акции вблизи исторического максимума, на уровне ноября 2021 г. Чего не скажешь об индексе гособлигаций RGBI: на рынке госдолга печаль: доходности ОФЗ растут вслед за инфляцией, Минфин отменяет аукционы, т.к. банки просят высокую риск-премию.

📊 Рынок понял, что ждать снижения ключевой ставки будем долго. Это фактор давления на акции, но пока растем на дивидендном позитиве. Кстати, посмотрим, что скажет нам Газпром 23 мая.

💪 Рубль держится молодцом: крепчает на глазах, честно пытался удержаться ниже 91. К сожалению, основная причина укрепления - падение объёмов импорта, что снижает спрос на валюту. Китайские банки опасаются вторичных санкций и задерживают платежи. Посмотрим, удалось ли договориться о решении проблемы с товарищем Си.

🏆 Топ событий недели

🔸Торги акциями Yandex N.V. (YNDX) прекращаются 10 июля, МКПАО Яндекс (YDEX) - стартуют с 8 июля. Обмен для российских миноритариев, купивших в периметре НРД, пройдет 1:1.

🔸Новак заявил, что Москва “рассчитывает скоро подписать контракт по Силе Сибири-2”, но Миллера в Китай с собой не взяли.

🔸Акции Ростелекома взлетели на 6% после новости о планах вывести дочку “РТК ЦОД” на IPO.

🔸Тинькофф нарастил прибыль в 1кв на 37% г/г, обещает в этом году +30% и вернуться к дивидендам.

🔸ЦБ подал апелляцию на решение пермского суда по делу об изъятии акций у миноритариев СМЗ. Финал этой Санта-Барбары важен для общего доверия к российской фонде.

💥 Всем тепла и хороших выходных!

#неделя #итоги #рынки

🇷🇺 Индекс Мосбиржи впервые с 18 февраля 2022 г. превысил важную отметку 3500 п., долларовый РТС - 1200 п. Тащит вверх, в частности, Сбер который растет, несмотря на жесткую ДКП. Акции вблизи исторического максимума, на уровне ноября 2021 г. Чего не скажешь об индексе гособлигаций RGBI: на рынке госдолга печаль: доходности ОФЗ растут вслед за инфляцией, Минфин отменяет аукционы, т.к. банки просят высокую риск-премию.

📊 Рынок понял, что ждать снижения ключевой ставки будем долго. Это фактор давления на акции, но пока растем на дивидендном позитиве. Кстати, посмотрим, что скажет нам Газпром 23 мая.

💪 Рубль держится молодцом: крепчает на глазах, честно пытался удержаться ниже 91. К сожалению, основная причина укрепления - падение объёмов импорта, что снижает спрос на валюту. Китайские банки опасаются вторичных санкций и задерживают платежи. Посмотрим, удалось ли договориться о решении проблемы с товарищем Си.

🏆 Топ событий недели

🔸Торги акциями Yandex N.V. (YNDX) прекращаются 10 июля, МКПАО Яндекс (YDEX) - стартуют с 8 июля. Обмен для российских миноритариев, купивших в периметре НРД, пройдет 1:1.

🔸Новак заявил, что Москва “рассчитывает скоро подписать контракт по Силе Сибири-2”, но Миллера в Китай с собой не взяли.

🔸Акции Ростелекома взлетели на 6% после новости о планах вывести дочку “РТК ЦОД” на IPO.

🔸Тинькофф нарастил прибыль в 1кв на 37% г/г, обещает в этом году +30% и вернуться к дивидендам.

🔸ЦБ подал апелляцию на решение пермского суда по делу об изъятии акций у миноритариев СМЗ. Финал этой Санта-Барбары важен для общего доверия к российской фонде.

💥 Всем тепла и хороших выходных!

#неделя #итоги #рынки

📣 Рубрика "Вопрос Ленивому инвестору"

Решил воскресить рубрику с ответами на вопросы подписчиков. Если она будет у вас востребована, то сделаем её регулярной.

P.S. Оставить любой вопрос на тему инвестиций и финансов, экономики и не только можете в комментариях под этим постом. Буду отвечать по мере возможности.

Поехали!

#вопросы

Решил воскресить рубрику с ответами на вопросы подписчиков. Если она будет у вас востребована, то сделаем её регулярной.

P.S. Оставить любой вопрос на тему инвестиций и финансов, экономики и не только можете в комментариях под этим постом. Буду отвечать по мере возможности.

Поехали!

#вопросы

Самое масштабное мероприятие для инвесторов - в самый разгар “белых” ночей!

📅 Очередная конференция Смартлаба пройдет 22 июня в Питере. Конфа Смартлаба - это многолетняя традиция и must have для инвесторов с российскими ценными бумагами портфелях.

📋 Программа непрерывно дополняется, но уже сейчас она впечатляет списком имен. Это значит, что каждый найдет секцию по своим интересам. Например, заявили о готовности встретиться с инвесторами топ-менеджеры Совкомбанка, ГМК Норникель, Positive Technologies, Самолета, Whoosh, топовых брокеров и др.

🎤 Как всегда, параллельно будут работать площадки: для трейдеров, инвесторов, встреч с эмитентами, брокерами и биржами. Из “селебрити” биржевой аналитики - Максим Орловский, Василий Олейник, Тимофей Мартынов (основатель SmartLab) и др. Но главная ценность - в неформальном живом общении всех участников: в залах конференции можно встретить более 1000 интересных людей.

🏢 Адрес проведения - Санкт-Петербург, Пироговская Набережная, 5/2 (м. Площадь Ленина). Программа - на сайте мероприятия. Специально для ленивых инвесторов есть промокод Lazy со скидкой 20% на любой вид билетов.

Буду рад увидеться в кулуарах Смартлаба!

📅 Очередная конференция Смартлаба пройдет 22 июня в Питере. Конфа Смартлаба - это многолетняя традиция и must have для инвесторов с российскими ценными бумагами портфелях.

📋 Программа непрерывно дополняется, но уже сейчас она впечатляет списком имен. Это значит, что каждый найдет секцию по своим интересам. Например, заявили о готовности встретиться с инвесторами топ-менеджеры Совкомбанка, ГМК Норникель, Positive Technologies, Самолета, Whoosh, топовых брокеров и др.

🎤 Как всегда, параллельно будут работать площадки: для трейдеров, инвесторов, встреч с эмитентами, брокерами и биржами. Из “селебрити” биржевой аналитики - Максим Орловский, Василий Олейник, Тимофей Мартынов (основатель SmartLab) и др. Но главная ценность - в неформальном живом общении всех участников: в залах конференции можно встретить более 1000 интересных людей.

🏢 Адрес проведения - Санкт-Петербург, Пироговская Набережная, 5/2 (м. Площадь Ленина). Программа - на сайте мероприятия. Специально для ленивых инвесторов есть промокод Lazy со скидкой 20% на любой вид билетов.

Буду рад увидеться в кулуарах Смартлаба!

Чем опасна финансовая пропаганда

📚 Многие начинают свой путь инвестора, черпая мотивацию у знаменитых и харизматичных авторов. Их книги и видео - повсюду, от Кийосаки и Бодо Шефера, до Тони Роббинса. Можно вспомнить по случаю и их российских коллег. Главный посыл - “Разбогатеть может и должен каждый, нужно лишь поменять установки и преодолеть ментальные барьеры”. Но спустя годы, с опытом понимаешь важность стратегии «не потерять».

🔎 Со временем приходит и критический взгляд на финансовые бестселлеры. На любое явление полезно взглянуть со стороны. Сошлюсь на мнение Баффетта, который считал независимое мнение одним из главных факторов успеха для инвестора.

📘 В этом может помочь книга Елены Чирковой “Финансовая пропаганда, или Голый инвестор”, известной как специалист в области баффетологии и стоимостного инвестирования. Автор иронично разбирает советы гуру инвестиций, обладающих даром убеждения (среди них были и создатели величайших финансовых пирамид), и то, как они влияют на массовое сознание.

🌐 Истории, рассказанные в книге, начинаются 1920-х годов. Написано в основном на материале американского рынка, но аналогии с нашей действительностью угадываются во многих деталях, и главное в выводах из прочитанного. Чтение книг хорошо уже тем, что из них можно извлекать уроки, которые потом не придется извлекать из опыта собственных потерь.

#книги #инвестиции

📚 Многие начинают свой путь инвестора, черпая мотивацию у знаменитых и харизматичных авторов. Их книги и видео - повсюду, от Кийосаки и Бодо Шефера, до Тони Роббинса. Можно вспомнить по случаю и их российских коллег. Главный посыл - “Разбогатеть может и должен каждый, нужно лишь поменять установки и преодолеть ментальные барьеры”. Но спустя годы, с опытом понимаешь важность стратегии «не потерять».

🔎 Со временем приходит и критический взгляд на финансовые бестселлеры. На любое явление полезно взглянуть со стороны. Сошлюсь на мнение Баффетта, который считал независимое мнение одним из главных факторов успеха для инвестора.

📘 В этом может помочь книга Елены Чирковой “Финансовая пропаганда, или Голый инвестор”, известной как специалист в области баффетологии и стоимостного инвестирования. Автор иронично разбирает советы гуру инвестиций, обладающих даром убеждения (среди них были и создатели величайших финансовых пирамид), и то, как они влияют на массовое сознание.

🌐 Истории, рассказанные в книге, начинаются 1920-х годов. Написано в основном на материале американского рынка, но аналогии с нашей действительностью угадываются во многих деталях, и главное в выводах из прочитанного. Чтение книг хорошо уже тем, что из них можно извлекать уроки, которые потом не придется извлекать из опыта собственных потерь.

#книги #инвестиции

{kind=link}

📅 Важные события на этой неделе

20 мая

📌 Ренессанс Страхование (#RENI) - отчет по МСФО за 1кв 2024г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 2023г.

📌 Россети Волга (#MRKV) - СД по дивидендам за 2023г.

📌 Алроса (#ALRS) - ГОСА по финальным дивидендам за 2023г (2,02 руб).

📌 ЮГК (#UGLD) - завершается lock-up период для основного акционера после IPO.

📌 Интер РАО (#IRAO) - ГОСА по дивидендам за 2023г (0,33 руб).

21 мая

📌 МТС (#MTSS) - отчет по МСФО за 1 кв 2024г.

📌 Саратовский НПЗ (#KRKNP) - СД по дивидендам за 2023г.

📌 Русснефть (#RNFT) - СД по дивидендам за 2023г.

22 мая

📌 Московская биржа (#MOEX) - отчет по МСФО за 1 кв 2024г, конференц-колл с инвесторами.

📌 Норникель (#GMKN) - СД по дивидендам за 2023г.

📌 Башнефть (#BANE) - СД по дивидендам за 2023г.

📌 Мать и Дитя (#MDMG) - последний день торгов депозитарными расписками (Т+1).

23 мая

❗️Газпром (#GAZP) - СД по дивидендам за 2023 г.

📌 VK (#VKCO) - отчёт по МСФО за 1кв 2024г.

📌 Сегежа (#SGZH) - отчёт по МСФО за 1кв 2024г.

📌 НМТП (#NMTP) - СД вопрос по дивидендам за 2023г.

📌 Казаньоргсинтез (#KZOS) - СД по дивидендам за 2023г.

📌 ВСМПО Ависма (#VSMO) - ВОСА по дивидендам за 2023г, размер в рекомендации СД не раскрыт.

📌 Нижнекамскнефтехим (#NKNCP) - СД по дивидендам за 2023г.

📌 Positive (#POSI) - последний день для покупки с дивидендами 47,33 руб, 4,56 руб.

24 мая

📌 Аэрофлот (#AFLT) - СД по дивидендам за 2023 (прогноз - не платить).

📌 Европлан (#LEAS) - отчёт по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - отчет по МСФО 1кв 2024г.

📌 ТМК (#TRMK) - ГОСА по дивидендам за 2023г (9,51 руб).

📌 НЛМК (#NLMK) - последний день для покупки с дивидендом за 2023 г (25,43 руб.)

За чем следить

⚔️ Геополитика. Последствия гибели президента Ирана. Разрешение на использование Украиной западного оружия по территории РФ, вероятность ввода европейских контингентов для обучения ВСУ. Итоги визита российской делегации в Китай.

🌐 Санкции. Решение проблемы платежей через китайские банки (угроза вторичных санкций).

🇷🇺 ЦБ РФ, рубль. Проминфляция (апрель) - 22 мая 19:00мск. Динамика потребинфляции. Риторика ЦБ по ключевой ставке, вероятность её повышения на июньском заседании.

🇺🇸 ФРС. Протокол (минутки) с заседания FOMC - 22 мая 21:00мск. Вероятность первого снижения ставки ФРС на сентябрьском заседании.

✊ Всем продуктивной недели!

#неделя #отчеты #эмитенты

20 мая

📌 Ренессанс Страхование (#RENI) - отчет по МСФО за 1кв 2024г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 2023г.

📌 Россети Волга (#MRKV) - СД по дивидендам за 2023г.

📌 Алроса (#ALRS) - ГОСА по финальным дивидендам за 2023г (2,02 руб).

📌 ЮГК (#UGLD) - завершается lock-up период для основного акционера после IPO.

📌 Интер РАО (#IRAO) - ГОСА по дивидендам за 2023г (0,33 руб).

21 мая

📌 МТС (#MTSS) - отчет по МСФО за 1 кв 2024г.

📌 Саратовский НПЗ (#KRKNP) - СД по дивидендам за 2023г.

📌 Русснефть (#RNFT) - СД по дивидендам за 2023г.

22 мая

📌 Московская биржа (#MOEX) - отчет по МСФО за 1 кв 2024г, конференц-колл с инвесторами.

📌 Норникель (#GMKN) - СД по дивидендам за 2023г.

📌 Башнефть (#BANE) - СД по дивидендам за 2023г.

📌 Мать и Дитя (#MDMG) - последний день торгов депозитарными расписками (Т+1).

23 мая

❗️Газпром (#GAZP) - СД по дивидендам за 2023 г.

📌 VK (#VKCO) - отчёт по МСФО за 1кв 2024г.

📌 Сегежа (#SGZH) - отчёт по МСФО за 1кв 2024г.

📌 НМТП (#NMTP) - СД вопрос по дивидендам за 2023г.

📌 Казаньоргсинтез (#KZOS) - СД по дивидендам за 2023г.

📌 ВСМПО Ависма (#VSMO) - ВОСА по дивидендам за 2023г, размер в рекомендации СД не раскрыт.

📌 Нижнекамскнефтехим (#NKNCP) - СД по дивидендам за 2023г.

📌 Positive (#POSI) - последний день для покупки с дивидендами 47,33 руб, 4,56 руб.

24 мая

📌 Аэрофлот (#AFLT) - СД по дивидендам за 2023 (прогноз - не платить).

📌 Европлан (#LEAS) - отчёт по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - отчет по МСФО 1кв 2024г.

📌 ТМК (#TRMK) - ГОСА по дивидендам за 2023г (9,51 руб).

📌 НЛМК (#NLMK) - последний день для покупки с дивидендом за 2023 г (25,43 руб.)

За чем следить

⚔️ Геополитика. Последствия гибели президента Ирана. Разрешение на использование Украиной западного оружия по территории РФ, вероятность ввода европейских контингентов для обучения ВСУ. Итоги визита российской делегации в Китай.

🌐 Санкции. Решение проблемы платежей через китайские банки (угроза вторичных санкций).

🇷🇺 ЦБ РФ, рубль. Проминфляция (апрель) - 22 мая 19:00мск. Динамика потребинфляции. Риторика ЦБ по ключевой ставке, вероятность её повышения на июньском заседании.

🇺🇸 ФРС. Протокол (минутки) с заседания FOMC - 22 мая 21:00мск. Вероятность первого снижения ставки ФРС на сентябрьском заседании.

✊ Всем продуктивной недели!

#неделя #отчеты #эмитенты

Free float - почему так важно?

⚠️ ЦБ всерьёз обсуждает идею ввести минимальный порог по доле акций в свободном обращении - не менее 10%. Тех, кто не дотягивает - перевести в некотировальный список и сделать недоступными для неквалов.

🌐 На российской фонде - самый низкий free float по мировым меркам. Минимальное требование Мосбиржи - всего 1%. Чтобы попасть в S&P500, должно быть не менее 50%!

🎓 База: free-float сильно влияет на ликвидность и волатильность котировок бумаги. Увеличение free-float повышает вес акции в индексе, а это сигнал к покупке в портфель индексных фондов.

🔎 Смотрим на сайте Мосбиржи: у кого относительно большой free-float, у кого - мизерный. Пример - Газпром Нефть - входит в топ крупнейших компаний по выручке, но акции оцениваются низко по мультипликаторам из-за free-float в 4%. Также бросаются в глаза ТМК (2,3%), Камаз (4%) и др.

Все последние размещения прошли с низким free float (в т.ч. как способ подогреть ажиотаж на IPO):

▪️ Совкомбанк - 5%, но хотят довести до 10%, чтобы попасть в индекс Мосбиржи.

▪️ Диасофт - 7%;

▪️ ЮГК - 6%;

▪️ Астра вышла с 5%, но через SPO довела долю до 15%.

Относительно большая доля акций на бирже (часть заморожена у нерезов):

▪️ Яндекс - 87%;

▪️ Префы Сургута - 73%;

▪️ Префы Ростелекома - 69%;

▪️ Магнит - 67%

▪️ Мосбиржа - 65%;

▪️ ТКС - 58%;

▪️ Лукойл - 55%;

▪️ Газпром - 50%;

▪️ Обычка Сбера - 48%.

⚖️ Пример сравнения: Роснефть по выручке больше, чем Лукойл, но free-float всего 11% против 55%. Её вес в индексе - менее 2.5% против 15%. Соответственно, и влияние котировок ROSN на широкий рынок минимально. А “Лучок” может утянуть в плюс или в минус весь индекс.

❓ Чего в итоге ждать в связи с планами ввести жесткий порог? Мой прогноз - ЦБ пока не будет “жестить”, подобная мера звучит как ультиматум. Пресловутого удвоения капитализации фондового рынка так точно не достигнешь. Но вероятно, что введут минимальные требования для новых размещений.

#freefloat #акции #ликвидность

⚠️ ЦБ всерьёз обсуждает идею ввести минимальный порог по доле акций в свободном обращении - не менее 10%. Тех, кто не дотягивает - перевести в некотировальный список и сделать недоступными для неквалов.

🌐 На российской фонде - самый низкий free float по мировым меркам. Минимальное требование Мосбиржи - всего 1%. Чтобы попасть в S&P500, должно быть не менее 50%!

🎓 База: free-float сильно влияет на ликвидность и волатильность котировок бумаги. Увеличение free-float повышает вес акции в индексе, а это сигнал к покупке в портфель индексных фондов.