Бум в недвижимости не спешит уходить. Чего ждать дальше?

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Как реагировать на тревожные новости?

👉 Разберем на совсем свежем примере. Израиль сегодня ранним утром нанес ракетный "удар возмездия" по Ирану. Главный объект атаки - иранская авиабаза рядом с г. Исфахан, где судя по кадрам, сильно полыхало.

🛢 Нефть среагировала ростом на 3% (выше $90), золото в моменте взлетало до $2420 (новый исторический рекорд), биткоин как рисковый актив падал ниже $60к, азиатские рынки в красной зоне, как и фьючерс на S&P500. Если коротко - рынки рефлекторно дернулись, рисковые позиции закрывались, защитные - (такие как доллар) активно покупались.

⏰ Прочитав новости в 5 утра, можно было решить, что сегодня будет горячо! И от греха подальше выставить заявки на продажу, пока не поздно.

🤦♂️ Что мы видим в итоге? Спустя несколько часов Иран заявил, что “не планирует ответной реакции”. И что “хлопки” - это сбитие нескольких маленьких дронов. О жертвах и ущербе ничего не скажут, “гнев и ярость” заметут под персидский ковёр. Дежурные заявления при этом, конечно, сделают. Израиль, в свою очередь, не тронул иранские ядерные объекты (хотя грозился). Очевидно, ни одна из сторон не готова к большой войне.

📊 Рынки успокоились, а для нашей фонды такое - вообще как “с гуся вода”, тем более что все началось и закончилось до открытия Мосбиржи.

Но мы помним и другие примеры.

📅 Накануне 24 февраля 2022 г. тоже приходили одна за другой тревожные новости. Но к обвалу оказались готовы немногие. Сегодня это используется в рекламе ТГ-каналов: “Он всё знал и продал Газпром и Сбер в начале февраля 2022 года!”.

📅 Двумя годами раньше, в феврале 2020-го, новости о коронавирусе тоже не свалились на нас в один день. Но далеко не все тогда поверили, что эта мелкая тварь обрушит рынки по всему миру.

❓ Какие выводы мы должны вынести из этих трех примеров?

🎓 Популярна позиция, что дело долгосрочного инвестора - вложить деньги в правильные активы, забыть о них и ждать неминуемого профита спустя годы. Это верно, но только отчасти. Игнорировать новости и не пытаться оценить их возможные последствия - чревато потерей доходности из-за не сделанной вовремя ребалансировки, и потом - долгого выползания из просадки. Возможность в такой момент докупиться на низах для многих становится очевидной уже постфактум.

🎓 Если вы следите за новостями (спойлер - правильно делаете), то стоит формировать в себе стрессоустойчивость и умение переждать панические всплески, которые не обязательно перерастут в рыночный тренд. Тут полезно вспомнить слова Баффета: “Самое важное качество для инвестора - это темперамент, а не интеллект”.

🕊 Всем мира и добра!

#инвестиции #события #геополитика #психология

👉 Разберем на совсем свежем примере. Израиль сегодня ранним утром нанес ракетный "удар возмездия" по Ирану. Главный объект атаки - иранская авиабаза рядом с г. Исфахан, где судя по кадрам, сильно полыхало.

🛢 Нефть среагировала ростом на 3% (выше $90), золото в моменте взлетало до $2420 (новый исторический рекорд), биткоин как рисковый актив падал ниже $60к, азиатские рынки в красной зоне, как и фьючерс на S&P500. Если коротко - рынки рефлекторно дернулись, рисковые позиции закрывались, защитные - (такие как доллар) активно покупались.

⏰ Прочитав новости в 5 утра, можно было решить, что сегодня будет горячо! И от греха подальше выставить заявки на продажу, пока не поздно.

🤦♂️ Что мы видим в итоге? Спустя несколько часов Иран заявил, что “не планирует ответной реакции”. И что “хлопки” - это сбитие нескольких маленьких дронов. О жертвах и ущербе ничего не скажут, “гнев и ярость” заметут под персидский ковёр. Дежурные заявления при этом, конечно, сделают. Израиль, в свою очередь, не тронул иранские ядерные объекты (хотя грозился). Очевидно, ни одна из сторон не готова к большой войне.

📊 Рынки успокоились, а для нашей фонды такое - вообще как “с гуся вода”, тем более что все началось и закончилось до открытия Мосбиржи.

Но мы помним и другие примеры.

📅 Накануне 24 февраля 2022 г. тоже приходили одна за другой тревожные новости. Но к обвалу оказались готовы немногие. Сегодня это используется в рекламе ТГ-каналов: “Он всё знал и продал Газпром и Сбер в начале февраля 2022 года!”.

📅 Двумя годами раньше, в феврале 2020-го, новости о коронавирусе тоже не свалились на нас в один день. Но далеко не все тогда поверили, что эта мелкая тварь обрушит рынки по всему миру.

❓ Какие выводы мы должны вынести из этих трех примеров?

🎓 Популярна позиция, что дело долгосрочного инвестора - вложить деньги в правильные активы, забыть о них и ждать неминуемого профита спустя годы. Это верно, но только отчасти. Игнорировать новости и не пытаться оценить их возможные последствия - чревато потерей доходности из-за не сделанной вовремя ребалансировки, и потом - долгого выползания из просадки. Возможность в такой момент докупиться на низах для многих становится очевидной уже постфактум.

🎓 Если вы следите за новостями (спойлер - правильно делаете), то стоит формировать в себе стрессоустойчивость и умение переждать панические всплески, которые не обязательно перерастут в рыночный тренд. Тут полезно вспомнить слова Баффета: “Самое важное качество для инвестора - это темперамент, а не интеллект”.

🕊 Всем мира и добра!

#инвестиции #события #геополитика #психология

Что нового по обмену?

📺 Гендиректор «Инвестпалаты» Алексей Седушкин дал интервью РБК. Выделил то, что показалось важным и интересным, в формате вопрос-ответ, формулировки мои.

❓ Есть ли спрос на обмен со стороны нерезов?

- Спрос значительно превышает предложение.

❓ Кто на той стороне?

- “Раскрывать имена покупателей, пока идут переговоры, не буду. Но вкажу так, что это фонды из США, Британии и ЕС”.

❓ Обмен бесплатный?

- “Комиссию с россиян не возьмут, нерезы заплатят 2% от суммы сделки”.

❓ Почему бы просто не поменять “бумагу в Евроклире на бумагу в НРД”?

- “Нерезиденты могут выкупить активы только за денежные средства на счетах типа С (накапавшие дивиденды и купоны). Прямого обмена пока нет, но было бы неплохо”.

❓ Какие бумаги лучше выкупят?

- “Спросом пользуются попсовые бумаги (Apple, Microsoft и т.п.), а неликвида в лотах немного. Но инвесторам в заявке лучше делать акцент на ликвидных”.

❓ А бельгийский Минфин согласует обмен, и что если не уложится в сроки?

- “Могут не только затянуть, но и вообще не ответить. Но обращаться будут не россияне, а западные фонды, с ними разговор другой”.

❓ Почему организатором обмена выбрали именно Инвестпалату?

- “Спросите в профкоме”. “Если серьёзно - мы были лучше готовы технически и юридически, вложились в IT и юристов”.

🤨 Есть версия, что превышение спроса над предложением получается чисто математически: “Инвестпалата” со слов брокеров говорит, что заявки подали пока только “десятки тысяч” клиентов, при потенциальных 300 тыс.

💼 Подаваться или нет - дело вкуса: зависит от размера и состава портфеля, веры в успех мероприятия. Я считаю, что попытка - не пытка, шанс надо использовать. Напомню, крайние сроки зависят от вашего брокера, на формальный дедлайн 8 мая - смотреть не стоит, будет уже поздно.

#активы #обмен

📺 Гендиректор «Инвестпалаты» Алексей Седушкин дал интервью РБК. Выделил то, что показалось важным и интересным, в формате вопрос-ответ, формулировки мои.

❓ Есть ли спрос на обмен со стороны нерезов?

- Спрос значительно превышает предложение.

❓ Кто на той стороне?

- “Раскрывать имена покупателей, пока идут переговоры, не буду. Но вкажу так, что это фонды из США, Британии и ЕС”.

❓ Обмен бесплатный?

- “Комиссию с россиян не возьмут, нерезы заплатят 2% от суммы сделки”.

❓ Почему бы просто не поменять “бумагу в Евроклире на бумагу в НРД”?

- “Нерезиденты могут выкупить активы только за денежные средства на счетах типа С (накапавшие дивиденды и купоны). Прямого обмена пока нет, но было бы неплохо”.

❓ Какие бумаги лучше выкупят?

- “Спросом пользуются попсовые бумаги (Apple, Microsoft и т.п.), а неликвида в лотах немного. Но инвесторам в заявке лучше делать акцент на ликвидных”.

❓ А бельгийский Минфин согласует обмен, и что если не уложится в сроки?

- “Могут не только затянуть, но и вообще не ответить. Но обращаться будут не россияне, а западные фонды, с ними разговор другой”.

❓ Почему организатором обмена выбрали именно Инвестпалату?

- “Спросите в профкоме”. “Если серьёзно - мы были лучше готовы технически и юридически, вложились в IT и юристов”.

🤨 Есть версия, что превышение спроса над предложением получается чисто математически: “Инвестпалата” со слов брокеров говорит, что заявки подали пока только “десятки тысяч” клиентов, при потенциальных 300 тыс.

💼 Подаваться или нет - дело вкуса: зависит от размера и состава портфеля, веры в успех мероприятия. Я считаю, что попытка - не пытка, шанс надо использовать. Напомню, крайние сроки зависят от вашего брокера, на формальный дедлайн 8 мая - смотреть не стоит, будет уже поздно.

#активы #обмен

📅 Чем запомнилась эта неделя

🇷🇺 Индекс Мосбиржи удерживает достижения последних недель - 3 470 п., ближайшая цель - 4500 п. Надо бы уже охладиться и выпустить пар, но пока просадки быстро откупаются. В частности, подбадривает ожидание рекомендаций по дивидендам (Сбер, Сургут, Северсталь, Татнефть и даже Газпром). IPO идут одно за другим, это тоже создает на рынке движ.

📉 А вот снижения ключевой ставки как драйвера котировок, ждать скоро не стоит. На заседании ЦБ в следующую пятницу, скорее всего, оставят 16%. Нет убедительных сигналов, что инфляция будет устойчиво снижаться. Доходности ОФЗ - как индикатор.

💲 Рубль к доллару сходил выше 94 впервые с октября, но в пятницу побывал под планкой 93: приближается налоговый период с квартальными выплатами экспортеров. Главная интрига сейчас - продлят ли после 30 апреля Указ об обязательной продаже валютной выручки, и в какой форме. Мой сценарий на ближайшие недели - плавная управляемая девальвация в коридоре 93-95. На горизонте до конца года можем увидеть как 95+, так и трехзначный курс (при сохранении текущих вводных).

🏆 Топ событий недели

🔸 МТС банк объявил сбор заявок в рамках IPO по цене ₽2350-2500 за акцию.

🔸 Русал запросил экстренные меры господдержки отрасли на фоне новых санкций США и Британии.

🔸 ”Астра” провела SPO по цене 555 руб/акц, free float вырос с 5% до 15%.

🔸 X5 нарастила выручку на 27% в 1кв, но до конца года вряд ли выплатит дивиденды. Переезд планируется завершить в сентябре-октябре.

🔸 ГК “Элемент” (СП АФК Системы и Ростеха) выбрала площадкой для IPO СПБ биржу, акции SPBE взлетели на 20%.

🔸В ФРС США заговорили о переносе понижения ставки на конец года и даже не исключают её повышения в случае роста инфляции.

💥 Всем хорошего отдыха на выходных!

#рынки #неделя #итоги

🇷🇺 Индекс Мосбиржи удерживает достижения последних недель - 3 470 п., ближайшая цель - 4500 п. Надо бы уже охладиться и выпустить пар, но пока просадки быстро откупаются. В частности, подбадривает ожидание рекомендаций по дивидендам (Сбер, Сургут, Северсталь, Татнефть и даже Газпром). IPO идут одно за другим, это тоже создает на рынке движ.

📉 А вот снижения ключевой ставки как драйвера котировок, ждать скоро не стоит. На заседании ЦБ в следующую пятницу, скорее всего, оставят 16%. Нет убедительных сигналов, что инфляция будет устойчиво снижаться. Доходности ОФЗ - как индикатор.

💲 Рубль к доллару сходил выше 94 впервые с октября, но в пятницу побывал под планкой 93: приближается налоговый период с квартальными выплатами экспортеров. Главная интрига сейчас - продлят ли после 30 апреля Указ об обязательной продаже валютной выручки, и в какой форме. Мой сценарий на ближайшие недели - плавная управляемая девальвация в коридоре 93-95. На горизонте до конца года можем увидеть как 95+, так и трехзначный курс (при сохранении текущих вводных).

🏆 Топ событий недели

🔸 МТС банк объявил сбор заявок в рамках IPO по цене ₽2350-2500 за акцию.

🔸 Русал запросил экстренные меры господдержки отрасли на фоне новых санкций США и Британии.

🔸 ”Астра” провела SPO по цене 555 руб/акц, free float вырос с 5% до 15%.

🔸 X5 нарастила выручку на 27% в 1кв, но до конца года вряд ли выплатит дивиденды. Переезд планируется завершить в сентябре-октябре.

🔸 ГК “Элемент” (СП АФК Системы и Ростеха) выбрала площадкой для IPO СПБ биржу, акции SPBE взлетели на 20%.

🔸В ФРС США заговорили о переносе понижения ставки на конец года и даже не исключают её повышения в случае роста инфляции.

💥 Всем хорошего отдыха на выходных!

#рынки #неделя #итоги

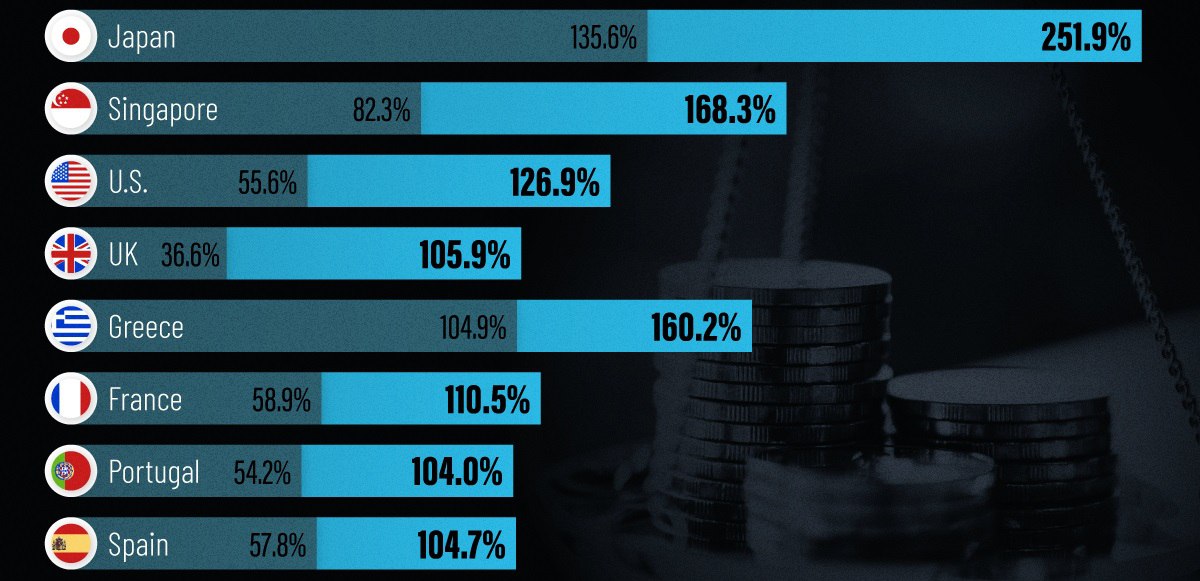

“Вы их госдолг видели?!”

🔴 Долговые пузыри надулись по всему миру после финансового кризиса 2008 г. и пандемии 2020-го. Ниже - рейтинг стран по соотношению долг/ВВП и темпам роста госдолга с 2000 по 2024г:

🇯🇵 Япония 252% (+116,3%)

🇸🇬 Сингапур 168.3% (+86%)

🇺🇸 США 127% (+71%)

🇬🇧 Британия 106% (+69.3%)

🇬🇷 Греция 160.2% (+55.3%)

🇫🇷 Франция 110.5% (+51.6%)

🇵🇹 Португалия 104% (+49.8%)

🇪🇸 Испания 104.7% (+46.9%)

🇫🇮 Финляндия 76.5% (+34.1%)

🇨🇦 Canada 103.3% (+22.9%)

🇨🇾 Кипр 71% (+14.9%)

🇩🇪 Германия 64% (+4.7%)

🇧🇪 Бельгия 106.8% (-2.8%)

🇮🇱 Израиль 56.8% (-20.6%)

🏆 “Лидеры” рейтинга имеют стабильную развитую экономику, дефолт которой маловероятен. Главный риск - увеличению процентных выплат (в США они достигли $1 трлн в год). Но пока они перекрываются налоговыми и прочими поступлениями, это угроза не сегодняшнего и не завтрашнего дня. Кризис долга может спровоцировать резкое повышение ставки ФРС, но вероятность такого сценария оценить сложно - это как гадание на кофейной гуще.

🇮🇱 Из развитых экономик только Израиль существенно снизил показатель долга с 2000 года. Как это у них получилось в условиях перманентной войны? - За счет роста ВВП по 6-8% в год.

🇷🇺 Россия выглядит как отличник среди крупных экономик мира. Внешний долг неуклонно сокращается: 2020 г. = 31% от ВВП, 2021 г. = 26,2%, 2022 г. = 16,6%, по итогам 2023-го будет еще меньше. Правда, растет долг внутренний: Минфин наращивает заимствования, в т.ч. через ОФЗ. Объяснение на поверхности: Россия просто не может позволить себе внешний долг в условиях санкций и будет все больше использовать внутренний ресурс.

🇨🇳 Главная интрига - китайский долг. Сейчас он составляет 83,6% от ВВП, а 100% ожидается к 2027 г. Проблема не в госдолге, с ним все относительно ОК. А вот с учетом корпоративного и муниципального (провинции и города), долг оценочно превышает 300% от ВВП. Недавние дефолты крупных застройщиков - из этой оперы. Будем надеяться, огромная экономика с этим справится, иначе не поздоровится всему миру.

#госдолг #экономика #мир

🔴 Долговые пузыри надулись по всему миру после финансового кризиса 2008 г. и пандемии 2020-го. Ниже - рейтинг стран по соотношению долг/ВВП и темпам роста госдолга с 2000 по 2024г:

🇯🇵 Япония 252% (+116,3%)

🇸🇬 Сингапур 168.3% (+86%)

🇺🇸 США 127% (+71%)

🇬🇧 Британия 106% (+69.3%)

🇬🇷 Греция 160.2% (+55.3%)

🇫🇷 Франция 110.5% (+51.6%)

🇵🇹 Португалия 104% (+49.8%)

🇪🇸 Испания 104.7% (+46.9%)

🇫🇮 Финляндия 76.5% (+34.1%)

🇨🇦 Canada 103.3% (+22.9%)

🇨🇾 Кипр 71% (+14.9%)

🇩🇪 Германия 64% (+4.7%)

🇧🇪 Бельгия 106.8% (-2.8%)

🇮🇱 Израиль 56.8% (-20.6%)

🏆 “Лидеры” рейтинга имеют стабильную развитую экономику, дефолт которой маловероятен. Главный риск - увеличению процентных выплат (в США они достигли $1 трлн в год). Но пока они перекрываются налоговыми и прочими поступлениями, это угроза не сегодняшнего и не завтрашнего дня. Кризис долга может спровоцировать резкое повышение ставки ФРС, но вероятность такого сценария оценить сложно - это как гадание на кофейной гуще.

🇮🇱 Из развитых экономик только Израиль существенно снизил показатель долга с 2000 года. Как это у них получилось в условиях перманентной войны? - За счет роста ВВП по 6-8% в год.

🇷🇺 Россия выглядит как отличник среди крупных экономик мира. Внешний долг неуклонно сокращается: 2020 г. = 31% от ВВП, 2021 г. = 26,2%, 2022 г. = 16,6%, по итогам 2023-го будет еще меньше. Правда, растет долг внутренний: Минфин наращивает заимствования, в т.ч. через ОФЗ. Объяснение на поверхности: Россия просто не может позволить себе внешний долг в условиях санкций и будет все больше использовать внутренний ресурс.

🇨🇳 Главная интрига - китайский долг. Сейчас он составляет 83,6% от ВВП, а 100% ожидается к 2027 г. Проблема не в госдолге, с ним все относительно ОК. А вот с учетом корпоративного и муниципального (провинции и города), долг оценочно превышает 300% от ВВП. Недавние дефолты крупных застройщиков - из этой оперы. Будем надеяться, огромная экономика с этим справится, иначе не поздоровится всему миру.

#госдолг #экономика #мир

{kind=link}

📅 Важные события на этой неделе

22 апреля

📌 X5 (#FIVE) - отчёт по МСФО за 1кв 2024г.

📌 Сургутнефтегаз (#SNGSP) - СД по вопросу о созыве ГОСА, возможна рекомендация по дивидендам.

📌 Русагро (#AGRO) - операционные результаты за 1кв 2024г. Возможны новости по переезду с Кипра.

📌 ТГК-1 (#TGKA) - операционные результаты за 1кв 2024г.

📌 Норникель (#GMKN) - предварительные операционные результаты за 1кв 2024г.

📌 Европлан (#LEAS) - операционные результаты за 1кв 2024г.

📌 CarMoney (#CARM) - операционные результаты за 1кв 2024г.

23 апреля

📌 Северсталь (#CHMF) - финансовые и операционные результаты за 1кв 2024г.

📌 Татнефть (#TATN) - СД по дивидендам за 2023г.

📌 X5 (#FIVE) - заседание суда по заявлению Минпромторга о передаче корп. прав российской "дочке".

24 апреля

📌 РусГидро (#HYDR) - операционные результаты за 1кв 2024г.

25 апреля

📌 МТС Банк (#MBNK) - завершение сбора заявок в рамках IPO в диапазоне 2 350-2 500 руб/акц - 15:00мск.

📌 Самолет (#SMLT) - отчёт по МСФО за 2023г.

📌 Евротранс (#EUTR) - отчёт по МСФО за 2023г.

📌 Хендерсон (#HNFG) - операционные результаты за март 2024г. День инвестора.

📌 Novabev Group (#BELU) - ГОСА по дивидендам за 2023г (225 руб/акц).

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2023г (17,35 руб/акц).

📌 Банк СПБ (#BSPB) - ГОСА по дивидендам за 2023г (23,37 руб/акц).

26 апреля

📌 Яндекс (#YNDX) - финансовые результаты за 1кв 2024г.

📌 Сбер (#SBER) - отчет по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - финансовые результаты по МСФО за 2023г.

📌 Мать и дитя (#MDMG) - операционные результаты за 1кв 2024г.

📌 Fix Price (#FIXP) - операционные и финансовые результаты за 1кв 2024г.

📌 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (итоговые 498 руб/акц).

27 апреля (рабочая суббота)

📌 ТГК-1 (#TGKA) - отчет по РСБУ за 1кв 2024г.

📌 Юнипро (#UPRO) - отчёт РСБУ за 1кв 2024г.

📌 РусГидро (#HYDR) - отчёт РСБУ за 1кв 2024г.

🌐 Иностранные акции - пик сезона отчетностей за 1 кв 2024г:

23 апреля: Amazon (#AMZN), Tesla (#TSLA), PayPal (#PYPL), Visa (#V), AMD (#AMD), Macdonald (#MCD), PepSico (#PEP).

24 апреля: Nvidia (#NVDA), Meta* (#FB), AT&T (#T), Pfizer (#PFE), Boeing (#BA), IBM (#IBM), Qualcomm (#QCOM), Uber (#UBER), Ford (#F).

25 апреля: Microsoft (#MSFT), Alphabet (#GOOGL), Apple (#AAPL), Intel (#INTC), Walmart (#WMT).

26 апреля: ExxonMobil (#XOM), Chevron (#CVX), Abbvie (#ABBV).

*Запрещена в РФ

За чем следить

⚡️ Геополитика. Голосование в Сенате Конгресса по пакетам помощи Украине, Израилю и Тайваню - 23 апреля. Реакция РФ на решение Конгресса о конфискации российских активов.

⚔️ Санкции. Давление США и ЕС на третьи страны (Китай, Турция, Индия и др.) из-за сотрудничества с Россией. Визит госсекретаря США Блинкена в Китай - 24-26 апреля.

🇷🇺 ЦБ РФ, Рубль. Заседание Банка России по ключевой ставке - 26 апреля 13:30мск (прогноз 16%). Пресс-конф. главы ЦБ - 15:00мск. Статистика потребительской инфляции - 24 апреля. Вероятность продления Указа об обязательной продаже валютной выручки (срок истекает 30 апреля).

🇺🇸 ФРС. Статистика потребинфляции PCE Price index (март) - 26 апреля. Риторика по срокам начала понижения ставки, риск её повышения.

✊ Всем продуктивной недели!

#неделя #события #отчеты

22 апреля

📌 X5 (#FIVE) - отчёт по МСФО за 1кв 2024г.

📌 Сургутнефтегаз (#SNGSP) - СД по вопросу о созыве ГОСА, возможна рекомендация по дивидендам.

📌 Русагро (#AGRO) - операционные результаты за 1кв 2024г. Возможны новости по переезду с Кипра.

📌 ТГК-1 (#TGKA) - операционные результаты за 1кв 2024г.

📌 Норникель (#GMKN) - предварительные операционные результаты за 1кв 2024г.

📌 Европлан (#LEAS) - операционные результаты за 1кв 2024г.

📌 CarMoney (#CARM) - операционные результаты за 1кв 2024г.

23 апреля

📌 Северсталь (#CHMF) - финансовые и операционные результаты за 1кв 2024г.

📌 Татнефть (#TATN) - СД по дивидендам за 2023г.

📌 X5 (#FIVE) - заседание суда по заявлению Минпромторга о передаче корп. прав российской "дочке".

24 апреля

📌 РусГидро (#HYDR) - операционные результаты за 1кв 2024г.

25 апреля

📌 МТС Банк (#MBNK) - завершение сбора заявок в рамках IPO в диапазоне 2 350-2 500 руб/акц - 15:00мск.

📌 Самолет (#SMLT) - отчёт по МСФО за 2023г.

📌 Евротранс (#EUTR) - отчёт по МСФО за 2023г.

📌 Хендерсон (#HNFG) - операционные результаты за март 2024г. День инвестора.

📌 Novabev Group (#BELU) - ГОСА по дивидендам за 2023г (225 руб/акц).

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2023г (17,35 руб/акц).

📌 Банк СПБ (#BSPB) - ГОСА по дивидендам за 2023г (23,37 руб/акц).

26 апреля

📌 Яндекс (#YNDX) - финансовые результаты за 1кв 2024г.

📌 Сбер (#SBER) - отчет по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - финансовые результаты по МСФО за 2023г.

📌 Мать и дитя (#MDMG) - операционные результаты за 1кв 2024г.

📌 Fix Price (#FIXP) - операционные и финансовые результаты за 1кв 2024г.

📌 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (итоговые 498 руб/акц).

27 апреля (рабочая суббота)

📌 ТГК-1 (#TGKA) - отчет по РСБУ за 1кв 2024г.

📌 Юнипро (#UPRO) - отчёт РСБУ за 1кв 2024г.

📌 РусГидро (#HYDR) - отчёт РСБУ за 1кв 2024г.

🌐 Иностранные акции - пик сезона отчетностей за 1 кв 2024г:

23 апреля: Amazon (#AMZN), Tesla (#TSLA), PayPal (#PYPL), Visa (#V), AMD (#AMD), Macdonald (#MCD), PepSico (#PEP).

24 апреля: Nvidia (#NVDA), Meta* (#FB), AT&T (#T), Pfizer (#PFE), Boeing (#BA), IBM (#IBM), Qualcomm (#QCOM), Uber (#UBER), Ford (#F).

25 апреля: Microsoft (#MSFT), Alphabet (#GOOGL), Apple (#AAPL), Intel (#INTC), Walmart (#WMT).

26 апреля: ExxonMobil (#XOM), Chevron (#CVX), Abbvie (#ABBV).

*Запрещена в РФ

За чем следить

⚡️ Геополитика. Голосование в Сенате Конгресса по пакетам помощи Украине, Израилю и Тайваню - 23 апреля. Реакция РФ на решение Конгресса о конфискации российских активов.

⚔️ Санкции. Давление США и ЕС на третьи страны (Китай, Турция, Индия и др.) из-за сотрудничества с Россией. Визит госсекретаря США Блинкена в Китай - 24-26 апреля.

🇷🇺 ЦБ РФ, Рубль. Заседание Банка России по ключевой ставке - 26 апреля 13:30мск (прогноз 16%). Пресс-конф. главы ЦБ - 15:00мск. Статистика потребительской инфляции - 24 апреля. Вероятность продления Указа об обязательной продаже валютной выручки (срок истекает 30 апреля).

🇺🇸 ФРС. Статистика потребинфляции PCE Price index (март) - 26 апреля. Риторика по срокам начала понижения ставки, риск её повышения.

✊ Всем продуктивной недели!

#неделя #события #отчеты

🗞 Необходимость переброски части мощностей в Китай связана как со сложностями, которые компания испытывает в логистике в условиях санкций, так и с решением экологических проблем Норильска — в частности, с задачей утилизации миллионов тонн гипса, который будет выработан в течение ближайших десятилетий в ходе Серного проекта, призванного радикально улучшить ситуацию с выбросами.

🔍 Кроме того, такое решение позволит компании существенно упросить взаиморасчеты с потребителями продукции и минимизировать потери от введенных против России финансовых ограничений.

Please open Telegram to view this post

VIEW IN TELEGRAM

Оценка МТС Банка перед IPO - ниже капитала, что дает инвесторам возможность заработать

Также, в первые часы сбора заявок книга была переподписана дважды. Чего ждать? Разбираем кейс:

🔈 Итак, МТС Банк озвучил ценовой диапазон размещения на уровне 2 350–2 500 руб/акц. Это примерно соответствует капитализации от 71 до 75 млрд рублей. По P/BV (цена/капитал) это меньше единицы – для быстро растущего банка неплохо. При этом организаторы IPO предварительно оценили справедливую стоимость компании до 115 млрд рублей, т.е. рынку предлагается дисконт порядка 30-40%.

📅 Сбор заявок завершается 25 апреля, старт торгов на Мосбирже – 26 апреля под тикером MBNK. Объём размещения в базовом сценарии - 10 млрд.

📈 В целом, МТС Банк - история роста, с темпами вдвое быстрее рынка. Уже сейчас входит в восьмёрку крупнейших розничных банков. С учётом высокой доли комиссионных (т.е. не-кредитных) доходов – это прибыльная финтех-платформа, с дополнительными возможностями одной из крупнейших в стране экосистем. План - войти в топ-5 розничных банков России, удвоив кредитный портфель и клиентскую базу и нарастив ROE до 30%, за счёт дальнейшей интеграции с МТС и недорогого привлечения качественных клиентов, увеличения кросс-продаж, развития новых направлений, таких как BNPL.

💰 Принята дивидендная политика: по итогам 2024 года планируется выплатить 25-50% от чистой прибыли, что в принципе редкость для компаний роста. В итоге, на биржу выходит развитая финтех-платформа, интегрированная в экосистему МТС.

⚡️ Риски - характерны для всего банковского сектора. В первую очередь это вероятное обострение геополитического давления. Менеджмент говорит, что уже адаптировались. Простой пример – финтех МТС один из немногих в России (если не единственный), кто проводит платежи в пользу Apple. Что касается рисков участия в IPO, то они в значительной степени перекрываются предлагаемым дисконтом.

#MNBK #ipo

Также, в первые часы сбора заявок книга была переподписана дважды. Чего ждать? Разбираем кейс:

🔈 Итак, МТС Банк озвучил ценовой диапазон размещения на уровне 2 350–2 500 руб/акц. Это примерно соответствует капитализации от 71 до 75 млрд рублей. По P/BV (цена/капитал) это меньше единицы – для быстро растущего банка неплохо. При этом организаторы IPO предварительно оценили справедливую стоимость компании до 115 млрд рублей, т.е. рынку предлагается дисконт порядка 30-40%.

📅 Сбор заявок завершается 25 апреля, старт торгов на Мосбирже – 26 апреля под тикером MBNK. Объём размещения в базовом сценарии - 10 млрд.

📈 В целом, МТС Банк - история роста, с темпами вдвое быстрее рынка. Уже сейчас входит в восьмёрку крупнейших розничных банков. С учётом высокой доли комиссионных (т.е. не-кредитных) доходов – это прибыльная финтех-платформа, с дополнительными возможностями одной из крупнейших в стране экосистем. План - войти в топ-5 розничных банков России, удвоив кредитный портфель и клиентскую базу и нарастив ROE до 30%, за счёт дальнейшей интеграции с МТС и недорогого привлечения качественных клиентов, увеличения кросс-продаж, развития новых направлений, таких как BNPL.

💰 Принята дивидендная политика: по итогам 2024 года планируется выплатить 25-50% от чистой прибыли, что в принципе редкость для компаний роста. В итоге, на биржу выходит развитая финтех-платформа, интегрированная в экосистему МТС.

⚡️ Риски - характерны для всего банковского сектора. В первую очередь это вероятное обострение геополитического давления. Менеджмент говорит, что уже адаптировались. Простой пример – финтех МТС один из немногих в России (если не единственный), кто проводит платежи в пользу Apple. Что касается рисков участия в IPO, то они в значительной степени перекрываются предлагаемым дисконтом.

#MNBK #ipo

"Зеленый" день - листва зеленеет, но причина в другом

⏰ Сегодня день Сбера - он может стать как мощным драйвером (аналогично прошлому году), так и спровоцировать краткосрочную просадку всего рынка. Набсовет Сбербанка ориентировочно в 12:30 должен дать рекомендацию по дивидендам.

🔎 Базовый сценарий - 50% от чистой прибыли. В прошлом году она достигла рекордных 1,509 трлн рублей по МСФО. На выплаты приходится 754 млрд рублей или 33,3 руб/акц (ДД = 10,6%). Сюрпризов не жду, хотя полностью их не исключаю.

🤨 Интрига была в недавних словах Мишустина о том, что перераспределять сверхприбыль банков нужно через дивиденды, а не вводить доп. налоги. Учитывая амбициозный план по доходам бюджета на 2024 г. в 35 трлн рублей, у Минфина много мотивации получить деньги оттуда, где они есть.

📊 Данные банковского сектора по РСБУ за 1 квартал показывают прибыль более 900 млрд руб. - больше, чем год назад. Опасений за прибыльность банков нет, и можно забрать побольше из заработанного в прошлом году.

📅 Интрига еще и в том, что в этом году ГОСА назначено аж на 21 июня - на 2 месяца позже обычного. Склоняюсь к мысли, что государство, как ключевой акционер, просто дает себе время подумать перед принятием решения.

👉 Не совсем тема моего канала, но для тех, кто рассчитывает спекулятивно сыграть на этом событии, напоминание: коронная фишка этой бумаги - фиксация прибыли на факте. Вчера вечером рост на 2.5% уже состоялся, поэтому полегче на виражах! Моя долгосрочная позиция - холд, докупки - в случае серьёзной коррекции.

#SBER #дивиденды

⏰ Сегодня день Сбера - он может стать как мощным драйвером (аналогично прошлому году), так и спровоцировать краткосрочную просадку всего рынка. Набсовет Сбербанка ориентировочно в 12:30 должен дать рекомендацию по дивидендам.

🔎 Базовый сценарий - 50% от чистой прибыли. В прошлом году она достигла рекордных 1,509 трлн рублей по МСФО. На выплаты приходится 754 млрд рублей или 33,3 руб/акц (ДД = 10,6%). Сюрпризов не жду, хотя полностью их не исключаю.

🤨 Интрига была в недавних словах Мишустина о том, что перераспределять сверхприбыль банков нужно через дивиденды, а не вводить доп. налоги. Учитывая амбициозный план по доходам бюджета на 2024 г. в 35 трлн рублей, у Минфина много мотивации получить деньги оттуда, где они есть.

📊 Данные банковского сектора по РСБУ за 1 квартал показывают прибыль более 900 млрд руб. - больше, чем год назад. Опасений за прибыльность банков нет, и можно забрать побольше из заработанного в прошлом году.

📅 Интрига еще и в том, что в этом году ГОСА назначено аж на 21 июня - на 2 месяца позже обычного. Склоняюсь к мысли, что государство, как ключевой акционер, просто дает себе время подумать перед принятием решения.

👉 Не совсем тема моего канала, но для тех, кто рассчитывает спекулятивно сыграть на этом событии, напоминание: коронная фишка этой бумаги - фиксация прибыли на факте. Вчера вечером рост на 2.5% уже состоялся, поэтому полегче на виражах! Моя долгосрочная позиция - холд, докупки - в случае серьёзной коррекции.

#SBER #дивиденды

{kind=link}

750 млрд рублей рекомендовал Набсовет Сбера утвердить в качестве суммы дивидендов в 2024 году

📅 Окончательное решение примут 21-го июня на годовом общем собрании Сбера. Такая внушительная сумма дивидендов исходит из чистой прибыли банка за прошлый год — она была рекордной, достигая 1,5 трлн рублей при ROE на уровне 25,3%. На этом фоне весь год росли и акции Сбера, достигая 315 рублей за акцию.

💰Половину дивидендов направят государству, как контролирующему акционеру — деньги поступят в бюджет и в дальнейшем будут потрачены на социальные нужды.

📈Акции Сбера и сегодня остаются одним из самых выгодных вложений на рынке, трейдеры ждут их роста до 370-405 рублей за штуку

#SBER #дивиденды

📅 Окончательное решение примут 21-го июня на годовом общем собрании Сбера. Такая внушительная сумма дивидендов исходит из чистой прибыли банка за прошлый год — она была рекордной, достигая 1,5 трлн рублей при ROE на уровне 25,3%. На этом фоне весь год росли и акции Сбера, достигая 315 рублей за акцию.

💰Половину дивидендов направят государству, как контролирующему акционеру — деньги поступят в бюджет и в дальнейшем будут потрачены на социальные нужды.

📈Акции Сбера и сегодня остаются одним из самых выгодных вложений на рынке, трейдеры ждут их роста до 370-405 рублей за штуку

#SBER #дивиденды

Про дистанционное открытие банковских карт Казахстана

🇰🇿 Как вы знаете я помогаю с дистанционным открытием казахстанских банковских карт, которые позволяют быстро забыть про все неудобства и ограничения, связанными с санкциями. Несмотря на ограничения, открыть удаленно карту еще возможно.

Для чего нужна такая карта:

📌 Карта позволяет оплачивать товары и услуги практически в любой точке мира;

📌 Онлайн-оплата зарубежных сервисов (Apple, YouTube и пр.)

📌 Использование сервисов бесконтактных платежей Apple/Google Pay и пр.

📌 Физическая карта доставляется бесплатно по РФ, если вы сейчас за рубежом, то можно пользоваться виртуальной картой.

📌 Возможность переводить рубли из России в Казахстан и обратно, пользуясь российской банковской инфраструктурой.

📌 Бесплатное обслуживание, в том числе за хранение валюты.

📌 Стоимость открытия и доставки карты 15 тыс. руб. Комиссия за активацию карты временно(!) отменена.

📌 Без доверенностей, нужна только рос. Сим-карт. Есть гарантия возврата, если счет не будет открыт.

🇷🇺 Очевидно санкции будут преследовать нас еще долгие годы. Если хотите перестать испытывать неудобства из-за многочисленных ограничений, успевайте дистанционно открыть карту. Пишите в лс @AntonVesna, помогу с открытием.

🇰🇿 Как вы знаете я помогаю с дистанционным открытием казахстанских банковских карт, которые позволяют быстро забыть про все неудобства и ограничения, связанными с санкциями. Несмотря на ограничения, открыть удаленно карту еще возможно.

Для чего нужна такая карта:

📌 Карта позволяет оплачивать товары и услуги практически в любой точке мира;

📌 Онлайн-оплата зарубежных сервисов (Apple, YouTube и пр.)

📌 Использование сервисов бесконтактных платежей Apple/Google Pay и пр.

📌 Физическая карта доставляется бесплатно по РФ, если вы сейчас за рубежом, то можно пользоваться виртуальной картой.

📌 Возможность переводить рубли из России в Казахстан и обратно, пользуясь российской банковской инфраструктурой.

📌 Бесплатное обслуживание, в том числе за хранение валюты.

📌 Стоимость открытия и доставки карты 15 тыс. руб. Комиссия за активацию карты временно(!) отменена.

📌 Без доверенностей, нужна только рос. Сим-карт. Есть гарантия возврата, если счет не будет открыт.

🇷🇺 Очевидно санкции будут преследовать нас еще долгие годы. Если хотите перестать испытывать неудобства из-за многочисленных ограничений, успевайте дистанционно открыть карту. Пишите в лс @AntonVesna, помогу с открытием.

Какие активы стали самыми доходными в 1 квартале?

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

Импорт меньше - рубль крепчает!

₽ Текущее укрепление рубля может выглядеть неожиданным, после стольких разговоров о том, что после выборов курс “отпустят”. О том, что доллар к рублю стратегически смотрит вверх, я тоже писал здесь не раз. И от своих слов не отказываюсь: девальвация в сторону 95+ продолжится. Но не сегодня.

Совпали по времени сразу три фактора в пользу рубля:

✔️ Рынком отыгрывает продление Указа об обязательной продаже валютной выручки после 30 апреля;

✔️ Приближается пик налогового периода (из-за выходных приходится на 2 мая);

✔️ Третий фактор подоспел откуда не ждали: импорт, судя по новостным заголовкам, сокращается.

🇨🇳 Сообщают, что Китай снизил экспорт оборудования в Россию впервые с декабря 2022 года. Банки Поднебесной (а ранее Турции, ОАЭ и др. стран) тормозят платежи из-за риска вторичных санкций.

🇺🇸 Если раньше заокеанские чиновники действовали дипломатическими методами, уговаривая китайцев не поставлять в РФ продукцию двойного назначения, то теперь перешли к прямым угрозам. Сначала “железная леди” Минфина - Джанет Йеллен - побывала в гостях, сегодня в Китай на пару дней прибыл госсекретарь Блинкен.

🌐 Китай не может позволить себе риски отключения своих банков от доллара, поскольку глубоко встроен в глобальную финансовую систему. Поэтому в чём-то пойдет навстречу визитерам. Постарается при этом сохранить крайне выгодную торговлю с Россией, но импорт в моменте упадёт. Упадёт и спрос на валюту на Мосбирже, что поддержит курс рубля. Действие этого фактора со временем ослабнет - экономические связи и логистика перестроятся, как это было всегда за последние 2 года.

💼 Моя стратегия в любом случае остается прежней: пополнение валютной составляющей портфеля и подушки безопасности на локальных укреплениях рубля.

#рубль #курс #импорт

₽ Текущее укрепление рубля может выглядеть неожиданным, после стольких разговоров о том, что после выборов курс “отпустят”. О том, что доллар к рублю стратегически смотрит вверх, я тоже писал здесь не раз. И от своих слов не отказываюсь: девальвация в сторону 95+ продолжится. Но не сегодня.

Совпали по времени сразу три фактора в пользу рубля:

✔️ Рынком отыгрывает продление Указа об обязательной продаже валютной выручки после 30 апреля;

✔️ Приближается пик налогового периода (из-за выходных приходится на 2 мая);

✔️ Третий фактор подоспел откуда не ждали: импорт, судя по новостным заголовкам, сокращается.

🇨🇳 Сообщают, что Китай снизил экспорт оборудования в Россию впервые с декабря 2022 года. Банки Поднебесной (а ранее Турции, ОАЭ и др. стран) тормозят платежи из-за риска вторичных санкций.

🇺🇸 Если раньше заокеанские чиновники действовали дипломатическими методами, уговаривая китайцев не поставлять в РФ продукцию двойного назначения, то теперь перешли к прямым угрозам. Сначала “железная леди” Минфина - Джанет Йеллен - побывала в гостях, сегодня в Китай на пару дней прибыл госсекретарь Блинкен.

🌐 Китай не может позволить себе риски отключения своих банков от доллара, поскольку глубоко встроен в глобальную финансовую систему. Поэтому в чём-то пойдет навстречу визитерам. Постарается при этом сохранить крайне выгодную торговлю с Россией, но импорт в моменте упадёт. Упадёт и спрос на валюту на Мосбирже, что поддержит курс рубля. Действие этого фактора со временем ослабнет - экономические связи и логистика перестроятся, как это было всегда за последние 2 года.

💼 Моя стратегия в любом случае остается прежней: пополнение валютной составляющей портфеля и подушки безопасности на локальных укреплениях рубля.

#рубль #курс #импорт

{kind=link}

Почему ликвидность так важна?

👉 Начну с простого примера. Между префами и обыкновенными акциями Сбера нет существенной разницы, в т.ч. в дивидендах. Но при прочих равных, обычка ликвиднее. Резон покупать префы - разве что в случае ощутимого отставания их котировок (такое периодически бывает).

👉 Другой пример - из мира облигаций. В поиске опций для валютной диверсификации, многие обращают внимание на корпоративные бонды в юанях, и даже в привязанных к доллару дирхамах (как у Русала). Как бы ни интересно выглядела идея, а эмитент - надежным, всегда смотрим на ликвидность. В юанях она сравнительно низкая, в экзотических валютах - совсем никакая, сделок может не быть неделями. А для нас возможность продать - в нужный момент и без большого дисконта - бесценна.

Как оценить ликвидность ценной бумаги:

✅ по объему торгов и количеству сделок;

✅ по величине спреда (у голубых фишек - десятые доли %);

✅ по волатильности котировок - у неликвида она может зашкаливать, ликвидная бумага более устойчива.

📊 Также ликвидность зависит от free float - чем больше бумаг в свободном обращении, тем чаще проходят сделки. Даже большие и успешные компании могут иметь низкую ликвидность, как Газпромнефть (free float менее 5%).

📈 Компании стараются повысить ликвидность своих акций разными способами. Недавние примеры: Норникель для этого сделал сплит (дробление) 1:100, “Астра” провела SPO (вторичное размещение существующих акций) с целью поднять free float c 5% до 15% и попасть в индекс Мосбиржи.

❓ Как отличить высоколиквидные акции? Большинство входит в индекс голубых фишек МосБиржи, там 15 позиций - Сбер, Лукойл, Газпром, Яндекс и др. Также можно отсортировать бумаги по объёму торгов в приложении брокера (лучше брать период от недели и больше), или по капитализации.

🎓 На рынке всегда есть исключения из правил. Откровенный неликвид из 3-го эшелона может на “разгоне” обойти по объёмам Сбербанк. Не внебирже (рынок OTC), даже при больших объёмах, ликвидность будет низкой (нет маркетмейкера, который её предоставляет). Та же бумага на биржевых торгах может быть в топе по ликвидности.

💼 Торговля неликвидом потенциально может принести десятки процентов профита за 1 день. Но оставим это трейдерам, понимающим и принимающим риски больших потерь. Это занятие плохо сочетается с долгосрочным инвестированием, ведь в долгий путь мы берем с собой только самые надежные компании. Именно по этой причине я держусь в стороне от неликвидных историй.

#акции #облигации #ликвидность

👉 Начну с простого примера. Между префами и обыкновенными акциями Сбера нет существенной разницы, в т.ч. в дивидендах. Но при прочих равных, обычка ликвиднее. Резон покупать префы - разве что в случае ощутимого отставания их котировок (такое периодически бывает).

👉 Другой пример - из мира облигаций. В поиске опций для валютной диверсификации, многие обращают внимание на корпоративные бонды в юанях, и даже в привязанных к доллару дирхамах (как у Русала). Как бы ни интересно выглядела идея, а эмитент - надежным, всегда смотрим на ликвидность. В юанях она сравнительно низкая, в экзотических валютах - совсем никакая, сделок может не быть неделями. А для нас возможность продать - в нужный момент и без большого дисконта - бесценна.

Как оценить ликвидность ценной бумаги:

✅ по объему торгов и количеству сделок;

✅ по величине спреда (у голубых фишек - десятые доли %);

✅ по волатильности котировок - у неликвида она может зашкаливать, ликвидная бумага более устойчива.

📊 Также ликвидность зависит от free float - чем больше бумаг в свободном обращении, тем чаще проходят сделки. Даже большие и успешные компании могут иметь низкую ликвидность, как Газпромнефть (free float менее 5%).

📈 Компании стараются повысить ликвидность своих акций разными способами. Недавние примеры: Норникель для этого сделал сплит (дробление) 1:100, “Астра” провела SPO (вторичное размещение существующих акций) с целью поднять free float c 5% до 15% и попасть в индекс Мосбиржи.

❓ Как отличить высоколиквидные акции? Большинство входит в индекс голубых фишек МосБиржи, там 15 позиций - Сбер, Лукойл, Газпром, Яндекс и др. Также можно отсортировать бумаги по объёму торгов в приложении брокера (лучше брать период от недели и больше), или по капитализации.

🎓 На рынке всегда есть исключения из правил. Откровенный неликвид из 3-го эшелона может на “разгоне” обойти по объёмам Сбербанк. Не внебирже (рынок OTC), даже при больших объёмах, ликвидность будет низкой (нет маркетмейкера, который её предоставляет). Та же бумага на биржевых торгах может быть в топе по ликвидности.

💼 Торговля неликвидом потенциально может принести десятки процентов профита за 1 день. Но оставим это трейдерам, понимающим и принимающим риски больших потерь. Это занятие плохо сочетается с долгосрочным инвестированием, ведь в долгий путь мы берем с собой только самые надежные компании. Именно по этой причине я держусь в стороне от неликвидных историй.

#акции #облигации #ликвидность

Стоит ли переживать из-за остановки торгов?

⚖️ X5 Retail Group N.V. сообщила о приостановлении корпоративных прав в своей российской дочке по решению суда. Процесс принудительного возвращения на родину запущен. Да, это брутально, и в целом против международных корпоративных правил. Но в текущей геополитической ситуации это уже можно назвать новой нормой.

🗣 Вижу разные комментарии, в т.ч. обычные в таких случаях “нам достанутся пустые бумажки непонятной конторы” и т.п. Поясню еще раз схему переезда.

1️⃣ Компания не может переехать из-за законодательства Нидерландов, защищающего права акционеров из недружественных юрисдикций. Поэтому менеджмент так долго молчал о сроках.

2️⃣ Власти РФ включают российскую компанию в список ЭЗО (экономически значимых организаций).

3️⃣ Минпромторг (или Минфин, неважно) подают иск в специально назначенный для этих целей Арбитражный суд Московской области о приостановке (по факту лишении) прав иностранных акционеров в отношении российской дочки. Само решение не опубликовано, но сюрпризов в нем не жду.

4️⃣ Несколько месяцев будут встречные иски, тяжбы и т.д. Нерезам предлагаются акции дочерней компании пропорционально их участию в X5. Переговоры ведутся с позиции силы, т.к. активы находятся в России и наложить на них обеспечительные меры иностранных судов нереально.

5️⃣ Через 4-5 месяцев возобновляются торги акциями (бывшими расписками) FIVE на Мосбирже. Сама компания рассчитывает завершить процедуру в сентябре - октябре. Пока без дивидендов, но на них можно рассчитывать в 2025 г.

🔎 В этой схеме, несмотря на всю её неоднозначность, я не вижу схематоза. Кстати, я не пытался найти точку входа/выхода в период волатильности перед приостановкой торгов. Позиция в портфеле долгосрочная, бизнес эмитента радует показателями (в т.ч. свежий отчет МСФО за 1 квартал). Будущие дивиденды добавляют привлекательности и будут поддерживать котировки.

#FIVE #редомициляция #суд

⚖️ X5 Retail Group N.V. сообщила о приостановлении корпоративных прав в своей российской дочке по решению суда. Процесс принудительного возвращения на родину запущен. Да, это брутально, и в целом против международных корпоративных правил. Но в текущей геополитической ситуации это уже можно назвать новой нормой.

🗣 Вижу разные комментарии, в т.ч. обычные в таких случаях “нам достанутся пустые бумажки непонятной конторы” и т.п. Поясню еще раз схему переезда.

1️⃣ Компания не может переехать из-за законодательства Нидерландов, защищающего права акционеров из недружественных юрисдикций. Поэтому менеджмент так долго молчал о сроках.

2️⃣ Власти РФ включают российскую компанию в список ЭЗО (экономически значимых организаций).

3️⃣ Минпромторг (или Минфин, неважно) подают иск в специально назначенный для этих целей Арбитражный суд Московской области о приостановке (по факту лишении) прав иностранных акционеров в отношении российской дочки. Само решение не опубликовано, но сюрпризов в нем не жду.

4️⃣ Несколько месяцев будут встречные иски, тяжбы и т.д. Нерезам предлагаются акции дочерней компании пропорционально их участию в X5. Переговоры ведутся с позиции силы, т.к. активы находятся в России и наложить на них обеспечительные меры иностранных судов нереально.

5️⃣ Через 4-5 месяцев возобновляются торги акциями (бывшими расписками) FIVE на Мосбирже. Сама компания рассчитывает завершить процедуру в сентябре - октябре. Пока без дивидендов, но на них можно рассчитывать в 2025 г.

🔎 В этой схеме, несмотря на всю её неоднозначность, я не вижу схематоза. Кстати, я не пытался найти точку входа/выхода в период волатильности перед приостановкой торгов. Позиция в портфеле долгосрочная, бизнес эмитента радует показателями (в т.ч. свежий отчет МСФО за 1 квартал). Будущие дивиденды добавляют привлекательности и будут поддерживать котировки.

#FIVE #редомициляция #суд

Рост выручки означает рост бизнеса

📈 У растущих компаний почти вся прибыль может инвестироваться в развитие. Поэтому в таких случаях важно смотреть на динамику выручки. Аналитики «Альфа-Инвестиции» поставили МГКЛ на первое место среди 20 российских публичных компаний с самым высоким ростом выручки за последние три года, он составил 128%.

👥 МГКЛ оказалась в достойной компании - в рейтинге присутствуют быстрорастущие представители IT-сектора, цифровые сервисы. Многие из них недавно вышли на IPO.

🔎 Конечно, оценка потенциала акций, исходя из одного только показателя выручки, будет неполной. Поэтому добавлю, что по итогам 2023 г. совет директоров рекомендовал выплатить дивиденды в размере 38,7% от чистой прибыли по МСФО. Но и сам по себе факт лидерства в рейтинге - заслуживает интереса!

#MGKL #выручка #рейтинги

📈 У растущих компаний почти вся прибыль может инвестироваться в развитие. Поэтому в таких случаях важно смотреть на динамику выручки. Аналитики «Альфа-Инвестиции» поставили МГКЛ на первое место среди 20 российских публичных компаний с самым высоким ростом выручки за последние три года, он составил 128%.

👥 МГКЛ оказалась в достойной компании - в рейтинге присутствуют быстрорастущие представители IT-сектора, цифровые сервисы. Многие из них недавно вышли на IPO.

🔎 Конечно, оценка потенциала акций, исходя из одного только показателя выручки, будет неполной. Поэтому добавлю, что по итогам 2023 г. совет директоров рекомендовал выплатить дивиденды в размере 38,7% от чистой прибыли по МСФО. Но и сам по себе факт лидерства в рейтинге - заслуживает интереса!

#MGKL #выручка #рейтинги

Доброе утро!

🎉 На этой неделе мы достигли важной цели - пятницы! И она настолько насыщенная, что заслуживает отдельного поста.

Главное:

⏰ 13:30 - заседание Банка России по ключевой ставке (прогноз - сохранят 16%).

⏰ 15:00 - пресс-конференция главы ЦБ. Прогноз - риторика останется нейтральной, но не исключающей ужесточения ДКП, в т.ч. повышения ставки, в случае сохранения высокой инфляции.

📍 Сбер (#SBER) - отчет МСФО за 1кв 2024г (чистая прибыль +11.3% г/г).

📍 МКПАО «Яндекс» (#YNDX) - отчет МСФО за 1кв 2024г.

📍 FixPrice (#FIXP) - отчет МСФО и операционные результаты за 1кв 2024г.

📍 ГК "Мать и дитя" (#MDMG) - операционные результаты за 1кв 2024г.

📍 ЦИАН (#CIAN) - отчет МСФО за 2023г.

📍 Самолет (#SMLT) - отчет МСФО за 2023г (чистая прибыль +71% г/г).

📍 МТС Банк (#MBNK) - 15:10мск старт торгов на Мосбирже по верхней границе 2500 руб./акц. Рекорд Мосбиржи по кол-ву заявок (200 тыс).

📍 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (498руб/акц).

📍 ВТБ (#VTBR) - СД по дивидендам за 2023г.

📍 Сегежа (#SGZH) - СД по дивидендам за 2023г.

📍 ЭсЭфАй (#SFIN) - СД по дивидендам за 2023г.

🤦♂️ А еще завтра - не только суббота, но и полноценный торговый день, включая "вечёрку". Зато на майские будет больше возможностей отдохнуть! 🔥

#отчеты #компании #дивиденды

🎉 На этой неделе мы достигли важной цели - пятницы! И она настолько насыщенная, что заслуживает отдельного поста.

Главное:

⏰ 13:30 - заседание Банка России по ключевой ставке (прогноз - сохранят 16%).

⏰ 15:00 - пресс-конференция главы ЦБ. Прогноз - риторика останется нейтральной, но не исключающей ужесточения ДКП, в т.ч. повышения ставки, в случае сохранения высокой инфляции.

📍 Сбер (#SBER) - отчет МСФО за 1кв 2024г (чистая прибыль +11.3% г/г).

📍 МКПАО «Яндекс» (#YNDX) - отчет МСФО за 1кв 2024г.

📍 FixPrice (#FIXP) - отчет МСФО и операционные результаты за 1кв 2024г.

📍 ГК "Мать и дитя" (#MDMG) - операционные результаты за 1кв 2024г.

📍 ЦИАН (#CIAN) - отчет МСФО за 2023г.

📍 Самолет (#SMLT) - отчет МСФО за 2023г (чистая прибыль +71% г/г).

📍 МТС Банк (#MBNK) - 15:10мск старт торгов на Мосбирже по верхней границе 2500 руб./акц. Рекорд Мосбиржи по кол-ву заявок (200 тыс).

📍 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (498руб/акц).

📍 ВТБ (#VTBR) - СД по дивидендам за 2023г.

📍 Сегежа (#SGZH) - СД по дивидендам за 2023г.

📍 ЭсЭфАй (#SFIN) - СД по дивидендам за 2023г.

🤦♂️ А еще завтра - не только суббота, но и полноценный торговый день, включая "вечёрку". Зато на майские будет больше возможностей отдохнуть! 🔥

#отчеты #компании #дивиденды

Сбер нарастил прибыль на 11,3% год к году — до 397,4 млрд рублей по итогам первого квартала 2024 года.

Банк представил свои фин. итоги по МСФО:

✅ Рентабельность капитала достигла 24,2%

✅ Средствах розничных клиентов увеличились на 2,4% и составили 23,5 трлн рублей

✅ Число активных розничных клиентов увеличилось на 0,3 млн с начала года (до 108,8 млн)

🤔 Какой прогноз по акциям банка на рынке?

💸 Из-за решения о выплате рекордных дивидендов в 752 млрд рублей или 33,3 рубля на акцию, бумаги Сбера могут потенциально подорожать до 390 рублей за акцию. Они остаются одним из самых привлекательных активов на отечественном фондовом рынке.

#SBER #мсфо #отчет

Банк представил свои фин. итоги по МСФО:

✅ Рентабельность капитала достигла 24,2%

✅ Средствах розничных клиентов увеличились на 2,4% и составили 23,5 трлн рублей

✅ Число активных розничных клиентов увеличилось на 0,3 млн с начала года (до 108,8 млн)

🤔 Какой прогноз по акциям банка на рынке?

💸 Из-за решения о выплате рекордных дивидендов в 752 млрд рублей или 33,3 рубля на акцию, бумаги Сбера могут потенциально подорожать до 390 рублей за акцию. Они остаются одним из самых привлекательных активов на отечественном фондовом рынке.

#SBER #мсфо #отчет

Решение было предсказуемым, но не простым

📺 В том, что ЦБ сохранил ключевую ставку 16% - нет новости. Это ванговали примерно все аналитики.

⚡️ Новость в том, что ЦБ отказался от своего же предыдущего прогноза и теперь ждет ставку вместо 13.5-15.5% - на уровне 15-16% в среднем за 2024 год. И не исключает возможность её повышения. Говорит, что в базе снижение ставки возможно во 2 полугодии, но это не точно.

👩🦰 Эльвира Сахипзадовна хоть и витиевато, но признала, что высокая ставка не обеспечивает торможения инфляции. Моё объяснение в том, что сейчас главный инвестор в стране - государство. В некоторых отраслях - едва ли не единственный. Есть процессы, на которые ЦБ со своей ставкой не имеет влияния. Пример - госфинансирование ВПК и смежные расходы. Ставку можно поднять хоть до 100%, это не остановит производство снарядов: для этих предприятий коммерческая ставка не действует.

📉 Поэтому пока рост цен и перегрев в потреблении будут гасить не столько ставкой, сколько через ужесточение условий кредитования, особенно в потребкредитах с высоким риском.

Что имеем в итоге?

✔️ Надежда на снижение ставки в этом году есть, но это уже не столь однозначный сценарий.

✔️ Ни один из проинфляционных факторов (госрасходы, кадровый голод и “революция зарплат", дефицит валюты для импорта и др.) никуда не делся.

✔️ Рынок долга будет под давлением, индекс гособлигаций RGBI сразу после решения в 13:30мск ускорил движение на юг. Доходности на длинном конце еще подрастут.

✔️ Рынку акций придётся еще подождать появления нового драйвера в виде снижения ставки. Впрочем, он может пока порасти и на другом топливе - дивидендах, IPO и т.д. Лишь бы не было шоковых событий.

#ставка #инфляция #рынки

📺 В том, что ЦБ сохранил ключевую ставку 16% - нет новости. Это ванговали примерно все аналитики.

⚡️ Новость в том, что ЦБ отказался от своего же предыдущего прогноза и теперь ждет ставку вместо 13.5-15.5% - на уровне 15-16% в среднем за 2024 год. И не исключает возможность её повышения. Говорит, что в базе снижение ставки возможно во 2 полугодии, но это не точно.

👩🦰 Эльвира Сахипзадовна хоть и витиевато, но признала, что высокая ставка не обеспечивает торможения инфляции. Моё объяснение в том, что сейчас главный инвестор в стране - государство. В некоторых отраслях - едва ли не единственный. Есть процессы, на которые ЦБ со своей ставкой не имеет влияния. Пример - госфинансирование ВПК и смежные расходы. Ставку можно поднять хоть до 100%, это не остановит производство снарядов: для этих предприятий коммерческая ставка не действует.

📉 Поэтому пока рост цен и перегрев в потреблении будут гасить не столько ставкой, сколько через ужесточение условий кредитования, особенно в потребкредитах с высоким риском.

Что имеем в итоге?

✔️ Надежда на снижение ставки в этом году есть, но это уже не столь однозначный сценарий.

✔️ Ни один из проинфляционных факторов (госрасходы, кадровый голод и “революция зарплат", дефицит валюты для импорта и др.) никуда не делся.

✔️ Рынок долга будет под давлением, индекс гособлигаций RGBI сразу после решения в 13:30мск ускорил движение на юг. Доходности на длинном конце еще подрастут.

✔️ Рынку акций придётся еще подождать появления нового драйвера в виде снижения ставки. Впрочем, он может пока порасти и на другом топливе - дивидендах, IPO и т.д. Лишь бы не было шоковых событий.

#ставка #инфляция #рынки

YouTube

Пресс-конференция по ключевой ставке 26 апреля 2024 года

Пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике 26 апреля 2024 года.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Полный текст решения: https://ww…

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Полный текст решения: https://ww…

Подведем итоги, и лучше сегодня

📅 Заканчивается длинная неделя перед выходными, хотя торги еще идут. Больших корпоративных событий на субботу не запланировано, а в воскресенье этот пост может оказаться уже некстати: будут занятия поважнее, да и чтива захочется полегче))

🇷🇺 Индекс Мосбиржи выходит в ноль по итогам недели, за апрель прибавил 5%, с начала года почти 12%. Рынок акций получил заряд оптимизма от отчетностей за 2023 г. и 1 квартал 2024-го. Большинство отчитавшихся - молодцы. В частности, Сбер сумел заработать больше, чем в 1кв. прошлого года, несмотря на жесткую ДКП, а Лукойл переписал исторический максимум после одобрения акционерами финальных дивидендов.

🔈 Отыгрываются новости о переезде эмитентов расписок, хоть некоторые из них и возвращаются принудительно. Главный драйвер сейчас - рекордный по суммам дивидендный сезон, в разгаре рекомендации советов директоров. А вот на скорое снижение ставки рассчитывать не приходится (не исключаю и повышения), из-за чего рынок облигаций совсем приуныл.

💲 Рубль укрепился, в пятницу побывал не отметке 91.25 за доллар, 12.55 за юань. Ход для многих неожиданный, но причины есть:

🔹Пик квартального налогового периода;

🔹Ожидание продления Указа об обязательной продаже валютной выручки;

🔹 Профицит торгового баланса при дорогой ($88) нефти;

🔹 Трудности с прохождением платежей из-за санкций, что сдерживает импорт.

💼 Укрепление рубля - повод еще раз подумать о валютной диверсификации, учитывая что даже позитивный Минэк ждет доллар на 98,1 руб к концу года.

🏆 Топ событий недели

🔸Банк России ожидаемо сохранил ключевую ставку 16% годовых, но уже не ждет инфляцию вблизи 4% к концу года и ужесточил прогноз по средней ставке до 15-16%.

🔸Набсовет Сбера рекомендовал рекордные дивиденды за 2023г - 33,3 руб/акц. Триггером (не причиной) распродаж стала опечатка Интерфакса, который назвал последним днем для покупки 10 июня, до проведения ГОСА 21 июня.

🔸Норникель хочет перенести медное производство в Китай и научиться у китайцев делать аккумуляторы.

🔸Минфин РФ отказался поддержать освобождение от НДФЛ дивидендов, поступающих на ИИС.

🔸Минфин Бельгии отказался признать силу указа Путина об обмене активами. Обмен происходит в российском контуре НРД, но западные покупатели могут передумать.

🔸СД ВСМПО-Ависма рекомендовал дивиденды за 2023 г., ГОСА рассмотрит их 23 мая. Но есть нюанс: размер дивидендов не раскрывается.

⏳ Не забудьте про дедлайн 2 мая по подаче 3НДФЛ (дивиденды от иностранных эмитентов, продажа валюты и драгметаллов), если для вас актуально.

💥 Всем теплых праздничных выходных!

#неделя #итоги #рынки

📅 Заканчивается длинная неделя перед выходными, хотя торги еще идут. Больших корпоративных событий на субботу не запланировано, а в воскресенье этот пост может оказаться уже некстати: будут занятия поважнее, да и чтива захочется полегче))

🇷🇺 Индекс Мосбиржи выходит в ноль по итогам недели, за апрель прибавил 5%, с начала года почти 12%. Рынок акций получил заряд оптимизма от отчетностей за 2023 г. и 1 квартал 2024-го. Большинство отчитавшихся - молодцы. В частности, Сбер сумел заработать больше, чем в 1кв. прошлого года, несмотря на жесткую ДКП, а Лукойл переписал исторический максимум после одобрения акционерами финальных дивидендов.

🔈 Отыгрываются новости о переезде эмитентов расписок, хоть некоторые из них и возвращаются принудительно. Главный драйвер сейчас - рекордный по суммам дивидендный сезон, в разгаре рекомендации советов директоров. А вот на скорое снижение ставки рассчитывать не приходится (не исключаю и повышения), из-за чего рынок облигаций совсем приуныл.

💲 Рубль укрепился, в пятницу побывал не отметке 91.25 за доллар, 12.55 за юань. Ход для многих неожиданный, но причины есть:

🔹Пик квартального налогового периода;

🔹Ожидание продления Указа об обязательной продаже валютной выручки;

🔹 Профицит торгового баланса при дорогой ($88) нефти;

🔹 Трудности с прохождением платежей из-за санкций, что сдерживает импорт.

💼 Укрепление рубля - повод еще раз подумать о валютной диверсификации, учитывая что даже позитивный Минэк ждет доллар на 98,1 руб к концу года.

🏆 Топ событий недели

🔸Банк России ожидаемо сохранил ключевую ставку 16% годовых, но уже не ждет инфляцию вблизи 4% к концу года и ужесточил прогноз по средней ставке до 15-16%.

🔸Набсовет Сбера рекомендовал рекордные дивиденды за 2023г - 33,3 руб/акц. Триггером (не причиной) распродаж стала опечатка Интерфакса, который назвал последним днем для покупки 10 июня, до проведения ГОСА 21 июня.

🔸Норникель хочет перенести медное производство в Китай и научиться у китайцев делать аккумуляторы.

🔸Минфин РФ отказался поддержать освобождение от НДФЛ дивидендов, поступающих на ИИС.

🔸Минфин Бельгии отказался признать силу указа Путина об обмене активами. Обмен происходит в российском контуре НРД, но западные покупатели могут передумать.

🔸СД ВСМПО-Ависма рекомендовал дивиденды за 2023 г., ГОСА рассмотрит их 23 мая. Но есть нюанс: размер дивидендов не раскрывается.

⏳ Не забудьте про дедлайн 2 мая по подаче 3НДФЛ (дивиденды от иностранных эмитентов, продажа валюты и драгметаллов), если для вас актуально.

💥 Всем теплых праздничных выходных!

#неделя #итоги #рынки

Выкуп с дисконтом - плюс для миноритариев

🇷🇺 Правкомиссия по иностранным инвестициям разрешила МТС выкупить около 4% акций у заблокированных нерезидентов. Цена выкупа составит 95 руб., т.е. акции будут выкупаться с дисконтом 70% (цена на МосБирже накануне майских выходных - 313 рублей).

👉 Это стандартная практика для выкупов, одобряемых правительством. Формально оферта адресована всем акционерам, но реально интересна она только заблокированным инвесторам.

💼 Объем сделки небольшой – около 8 млрд рублей. Для сравнения, Магнит недавно выкупил у нерезидентов почти 30% своих акций примерно на 67 млрд руб. «Лукойл», по сообщениям СМИ, обсуждал с Правительством возможность выкупить около 25% своих акций (даже с учетом дисконта это сотни миллиардов рублей).

🔈 МТС заявляет, что выкуп будет профинансирован за счет собственных средств и не повлияет на планы по выплате дивидендов. Для российских миноритариев новость позитивна:

✅ Компания выкупает бумаги с большим дисконтом, то есть зарабатывает на сделке.

✅ Выкуп нерезидентов снижает давление навеса из акций на счетах типа «С».

#MTSS #нерезиденты #выкуп

🇷🇺 Правкомиссия по иностранным инвестициям разрешила МТС выкупить около 4% акций у заблокированных нерезидентов. Цена выкупа составит 95 руб., т.е. акции будут выкупаться с дисконтом 70% (цена на МосБирже накануне майских выходных - 313 рублей).

👉 Это стандартная практика для выкупов, одобряемых правительством. Формально оферта адресована всем акционерам, но реально интересна она только заблокированным инвесторам.

💼 Объем сделки небольшой – около 8 млрд рублей. Для сравнения, Магнит недавно выкупил у нерезидентов почти 30% своих акций примерно на 67 млрд руб. «Лукойл», по сообщениям СМИ, обсуждал с Правительством возможность выкупить около 25% своих акций (даже с учетом дисконта это сотни миллиардов рублей).

🔈 МТС заявляет, что выкуп будет профинансирован за счет собственных средств и не повлияет на планы по выплате дивидендов. Для российских миноритариев новость позитивна:

✅ Компания выкупает бумаги с большим дисконтом, то есть зарабатывает на сделке.

✅ Выкуп нерезидентов снижает давление навеса из акций на счетах типа «С».

#MTSS #нерезиденты #выкуп