📅 Важные события на предстоящей неделе

11 декабря

📌 Сбербанк (#SBER) - финансовые результаты по РПБУ за ноябрь и 11мес 2023 г. 09:55мск

📌 КуйбышевАзот (#KAZT) - последний день для покупки с дивидендом за 9мес 2023 г. (14 руб/прив и об. акц).

📌 Русал (#RUAL) - ВОСА по дивидендам (рекомендация СД - не выплачивать).

12 декабря

📌 Самолет (#SMLT) - Самолет Big Day 2023 - 11:00мск

13 декабря

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 3кв 2023 г.

📌 Аэрофлот (#AFLT) - операционные результаты за ноябрь и 11мес 2023 г.

📌 ЭсЭфАй (#SFI) - последний день для покупки с дивидендами за 9мес 2023 (39.42 руб/акц).

14 декабря

📌 Фосагро (#PHOR) - ВОСА по дивидендам за 9мес (291 руб/акц).

📌 Лукойл (#LKOH) - последний день для покупки с дивидендами за 9мес 2023 (447 руб/акц).

📌 Мосгорломбард (#MGKL) - акции будут допущены к торгам на Московской бирже.

📌 «Детский мир» (#DSKY) - завершение программы обратного выкупа (71,5 руб/акц), после этого АО может быть ликвидировано.

15 декабря

📌 Совкомбанк (#SVCB) - первый день торгов на Мосбирже, первый уровень листинга

📌 Газпром нефть (#SIBN) - ВОСА по дивидендам за 9мес (82.94 руб/акц).

📌 Группа Эталон (#ETLN) - ВОСА, в повестке вопрос о редомициляции в РФ.

16 декабря

📌 НоваБев (#BELU) - ВОСА по дивидендам за 9мес (135 руб/акц).

👀 За чем следить на этой неделе

⚔️ Геополитика. Прямая линия и пресс-конференция Путина - 14 декабря 12:00мск. Израиль - ХАМАС, Венесуэла - Гайана. Согласование военной помощи Украине в Конгрессе.

🌐 Санкции. Запрет G7 на импорт российских алмазов. Меры по ограничению перевозки танкерами нефти из РФ. Заявления руководства СПБ биржи по разблокировке активов.

🇷🇺 ЦБ РФ, рубль. Решение СД Банка России по ключевой ставке - 15 декабря 13:30 (базовый прогноз 16%), пресс-конф главы ЦБ 15:00мск.

🇺🇸 ФРС. Потребинфляция CPI (ноябрь) - 12 декабря 16:30мск. Решение FOMC по ставке - 13 декабря 22:00мск, пресс-конф Д.Пауэлла 22:30мск.

✊ Всем продуктивной недели!

#неделя #события #эмитенты

11 декабря

📌 Сбербанк (#SBER) - финансовые результаты по РПБУ за ноябрь и 11мес 2023 г. 09:55мск

📌 КуйбышевАзот (#KAZT) - последний день для покупки с дивидендом за 9мес 2023 г. (14 руб/прив и об. акц).

📌 Русал (#RUAL) - ВОСА по дивидендам (рекомендация СД - не выплачивать).

12 декабря

📌 Самолет (#SMLT) - Самолет Big Day 2023 - 11:00мск

13 декабря

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 3кв 2023 г.

📌 Аэрофлот (#AFLT) - операционные результаты за ноябрь и 11мес 2023 г.

📌 ЭсЭфАй (#SFI) - последний день для покупки с дивидендами за 9мес 2023 (39.42 руб/акц).

14 декабря

📌 Фосагро (#PHOR) - ВОСА по дивидендам за 9мес (291 руб/акц).

📌 Лукойл (#LKOH) - последний день для покупки с дивидендами за 9мес 2023 (447 руб/акц).

📌 Мосгорломбард (#MGKL) - акции будут допущены к торгам на Московской бирже.

📌 «Детский мир» (#DSKY) - завершение программы обратного выкупа (71,5 руб/акц), после этого АО может быть ликвидировано.

15 декабря

📌 Совкомбанк (#SVCB) - первый день торгов на Мосбирже, первый уровень листинга

📌 Газпром нефть (#SIBN) - ВОСА по дивидендам за 9мес (82.94 руб/акц).

📌 Группа Эталон (#ETLN) - ВОСА, в повестке вопрос о редомициляции в РФ.

16 декабря

📌 НоваБев (#BELU) - ВОСА по дивидендам за 9мес (135 руб/акц).

👀 За чем следить на этой неделе

⚔️ Геополитика. Прямая линия и пресс-конференция Путина - 14 декабря 12:00мск. Израиль - ХАМАС, Венесуэла - Гайана. Согласование военной помощи Украине в Конгрессе.

🌐 Санкции. Запрет G7 на импорт российских алмазов. Меры по ограничению перевозки танкерами нефти из РФ. Заявления руководства СПБ биржи по разблокировке активов.

🇷🇺 ЦБ РФ, рубль. Решение СД Банка России по ключевой ставке - 15 декабря 13:30 (базовый прогноз 16%), пресс-конф главы ЦБ 15:00мск.

🇺🇸 ФРС. Потребинфляция CPI (ноябрь) - 12 декабря 16:30мск. Решение FOMC по ставке - 13 декабря 22:00мск, пресс-конф Д.Пауэлла 22:30мск.

✊ Всем продуктивной недели!

#неделя #события #эмитенты

Серия IPO на Мосбирже продолжается

⏳ Мосбиржа допустила к торгам с 14 декабря акции ПАО «МГКЛ» ("Мосгорломбад"), тикер #MGKL. Сбор заявок на IPO завершается 13 декабря. Инвесторам предлагается до 322 580 000 акций, они предварительно оценены в 3,1 – 3,5 руб/акц. Free-float может составить до 36%. Основные акционеры, владеющие 84% акций, берут на себя обязательство не продавать свои доли 180 дней после размещения (lock up период).

Группа “Мосгорломбард” ведет несколько направлений деятельности: ломбардные займы, ресейл высоколиквидных товаров (ювелирка, мех, гаджеты), оптовая скупка и переработка лома драгоценных металлов.

⚖️ Организаторы и компания объявляют безотзывную оферту: инвесторы получат право через 6 месяцев купить по цене IPO до 20% от общего количества приобретенных в рамках IPO акций. Допэмиссии в рамках оферты не будет. Привлеченные средства пойдут на развитие бизнеса по основному виду деятельности. К 2025 году ожидается увеличение сети до 150 отделений с потенциалом роста доли рынка с текущих 11% до 40% к 2027 году. Потенциал рынка ресейла оценивается в 1 трлн рублей с перспективой роста в 3 раза до 2027 года. Компания планирует увеличить долю на рынке ресейла до 3-5%.

📈 Менеджмент отмечает, что бизнес и без IPO находился на стадии быстрого роста. В приоритете у компании - цифровизация, в т.ч. онлайн-скоринга клиентов, расширение присутствия на основных рынках - до 40% в ломбардном сегменте в Московской области и до 3-5% в ресейле к 2027 году. Объявлено и о дивидендной политике: с 2024 года будет выплачиваться от 25% до 50% от чистой прибыли по МСФО (сейчас 25%).

👉 Особо отмечу отраслевую специфику. Компания придерживается международного стандарта отчетности МСФО. В его рамках отношение к начисляемым резервам более жесткое, чем в РСБУ. Ломбард, как и МФО, действует в сегменте высокорискового кредитования, поэтому компания обязана учитывать риски невозврата. Это важный фактор, который принимает особое значение при оценке компании, которую целесообразно проводить на базе РСБУ.

💰 В пользу миноритария - тот факт, что даже в случае прекращения деятельности ломбарда сформированные резервы распускаются, т.к. кредитный риск не реализовался. Наряду с высокой ставкой кредитования, это служит дополнительной защитой. Стоит также обратить внимание и на очень надежный бренд со столетней историей (с 1924 года).

⏳ Мосбиржа допустила к торгам с 14 декабря акции ПАО «МГКЛ» ("Мосгорломбад"), тикер #MGKL. Сбор заявок на IPO завершается 13 декабря. Инвесторам предлагается до 322 580 000 акций, они предварительно оценены в 3,1 – 3,5 руб/акц. Free-float может составить до 36%. Основные акционеры, владеющие 84% акций, берут на себя обязательство не продавать свои доли 180 дней после размещения (lock up период).

Группа “Мосгорломбард” ведет несколько направлений деятельности: ломбардные займы, ресейл высоколиквидных товаров (ювелирка, мех, гаджеты), оптовая скупка и переработка лома драгоценных металлов.

⚖️ Организаторы и компания объявляют безотзывную оферту: инвесторы получат право через 6 месяцев купить по цене IPO до 20% от общего количества приобретенных в рамках IPO акций. Допэмиссии в рамках оферты не будет. Привлеченные средства пойдут на развитие бизнеса по основному виду деятельности. К 2025 году ожидается увеличение сети до 150 отделений с потенциалом роста доли рынка с текущих 11% до 40% к 2027 году. Потенциал рынка ресейла оценивается в 1 трлн рублей с перспективой роста в 3 раза до 2027 года. Компания планирует увеличить долю на рынке ресейла до 3-5%.

📈 Менеджмент отмечает, что бизнес и без IPO находился на стадии быстрого роста. В приоритете у компании - цифровизация, в т.ч. онлайн-скоринга клиентов, расширение присутствия на основных рынках - до 40% в ломбардном сегменте в Московской области и до 3-5% в ресейле к 2027 году. Объявлено и о дивидендной политике: с 2024 года будет выплачиваться от 25% до 50% от чистой прибыли по МСФО (сейчас 25%).

👉 Особо отмечу отраслевую специфику. Компания придерживается международного стандарта отчетности МСФО. В его рамках отношение к начисляемым резервам более жесткое, чем в РСБУ. Ломбард, как и МФО, действует в сегменте высокорискового кредитования, поэтому компания обязана учитывать риски невозврата. Это важный фактор, который принимает особое значение при оценке компании, которую целесообразно проводить на базе РСБУ.

💰 В пользу миноритария - тот факт, что даже в случае прекращения деятельности ломбарда сформированные резервы распускаются, т.к. кредитный риск не реализовался. Наряду с высокой ставкой кредитования, это служит дополнительной защитой. Стоит также обратить внимание и на очень надежный бренд со столетней историей (с 1924 года).

Прежние алгоритмы оценки не работают!

🌐 Западные фонды ушли, их место заняли 27 миллионов частных инвесторов. Они иначе смотря на оценку бизнеса эмитента, чем аналитики глобальных инвесткомпаний. Разговор об этом состоялся на днях в рамках форума "Россия зовет". Необычный взгляд на проблему высказал Юрий Максимов, сооснователь Positive Technologies.

👥 Доминирование "физиков" кардинально поменяло рынок, в т.ч. в части первичных размещений. Прежние алгоритмы поиска и интерпретации показателей бизнеса утратили актуальность. Максимов считает, что оценивать эмитента (особенно в IT-секторе) по шаблонным мультипликаторам - далеко не всегда правильно. Если компания станет отраслевым чемпионом, или наоборот развалится, то не по тем причинам, которые обозначают аналитики.

📊 По мнению докладчика, российский фондовый рынок становится тем, чем он был "задуман природой" - местом, куда люди приходят, чтобы поучаствовать в бизнесе компании, а не только заработать на портфельных инвестициях в качестве финансиста. Более того, и западные рынки в конце концов вернутся к этой исторической модели (мне показалось это очень амбициозным прогнозом, но кто знает...). Именно с таким подходом Максимов призывает смотреть на проводимые эмитентами IPO и SPO.

👥 Эльвира Набиуллина поддержала Максимова, сказав, что эмитенты, которые выходят на технологический рынок должны понимать, что привлекают будущих совладельцев бизнеса.

🌐 Западные фонды ушли, их место заняли 27 миллионов частных инвесторов. Они иначе смотря на оценку бизнеса эмитента, чем аналитики глобальных инвесткомпаний. Разговор об этом состоялся на днях в рамках форума "Россия зовет". Необычный взгляд на проблему высказал Юрий Максимов, сооснователь Positive Technologies.

👥 Доминирование "физиков" кардинально поменяло рынок, в т.ч. в части первичных размещений. Прежние алгоритмы поиска и интерпретации показателей бизнеса утратили актуальность. Максимов считает, что оценивать эмитента (особенно в IT-секторе) по шаблонным мультипликаторам - далеко не всегда правильно. Если компания станет отраслевым чемпионом, или наоборот развалится, то не по тем причинам, которые обозначают аналитики.

📊 По мнению докладчика, российский фондовый рынок становится тем, чем он был "задуман природой" - местом, куда люди приходят, чтобы поучаствовать в бизнесе компании, а не только заработать на портфельных инвестициях в качестве финансиста. Более того, и западные рынки в конце концов вернутся к этой исторической модели (мне показалось это очень амбициозным прогнозом, но кто знает...). Именно с таким подходом Максимов призывает смотреть на проводимые эмитентами IPO и SPO.

👥 Эльвира Набиуллина поддержала Максимова, сказав, что эмитенты, которые выходят на технологический рынок должны понимать, что привлекают будущих совладельцев бизнеса.

ИИС-3: разбираемся в том, что уже известно

🇷🇺 Закон об ИИС-3 принят Госдумой, направлен в СФ (текст), вступление в силу - с 1 января. Время бежит быстро, давайте пробежимся и мы - что дает, и что не дает новый долгосрочный ИИС.

Главные плюсы:

➕ Возможность открывать до 3-х ИИС, в т.ч. в УК, управляющих ПИФами - диверсификация по брокерам и стратегиям;

➕ Совмещение 2-х типов льгот (А и Б) в одном типе счета;

➕ Право зачесть срок действия старого ИИС-1/ИИС-2 (не более 3-х лет).

Минусы каждый видит по-своему, но есть очевидные:

➖ Минимальные сроки поэтапно вырастут с 5 лет (при открытии в 2024-2026) до 10 лет (с 2031);

➖ Недоступен вывод на банковский счет купонов и дивидендов;

➖ Жесткие условия вывода средств в " тяжелых жизненных обстоятельствах" - виды дорогостоящего лечения сейчас прописаны так, что будет на ИИС-3 - решит правительство.

⛔️ Скорее всего, введут запрет на покупку ИЦБ (иностранных ценных бумаг), но это касается не только ИИС-3. Пока не ясно, что будет с СПБ биржей, этот вопрос в подвешенном состоянии.

⚖️ На 12 стр. текста закона набрёл на такой абзац: "Президент РФ вправе в качестве мер противодействия, направленных на обеспечение экономического суверенитета и безопасности РФ, устанавливать особый порядок валютного контроля..." - очевидно, касается ограничений на трансграничные операции с валютой и ЦБ. Опять же, это не конкретно про ИИС-3, применимо к любому, в т.ч. банковскому счету. Во все законы, касающиеся финансовой сферы, это будет прописываться по умолчанию.

⚠️ Есть еще важный нюанс: брокеры говорят, что не успеют запустить ИИС-3 с 1 января, то же заявляет и глава ассоциации профучастников НАУФОР. Возможно, поначалу будет реализован ограниченный набор опций.

Альтернативы:

✔️ Обычный брокерский счет - действует льгота ЛДВ, активы и средства доступны в любой момент, купоны/дивы можно выводить. Минус - нет льготы на возврат НДФЛ до 52 тыс.

✔️ Оставить действующий ИИС-1/ИИС-2 - я буду держать второй тип, сколько позволят.

#иис #закон #условия

🇷🇺 Закон об ИИС-3 принят Госдумой, направлен в СФ (текст), вступление в силу - с 1 января. Время бежит быстро, давайте пробежимся и мы - что дает, и что не дает новый долгосрочный ИИС.

Главные плюсы:

➕ Возможность открывать до 3-х ИИС, в т.ч. в УК, управляющих ПИФами - диверсификация по брокерам и стратегиям;

➕ Совмещение 2-х типов льгот (А и Б) в одном типе счета;

➕ Право зачесть срок действия старого ИИС-1/ИИС-2 (не более 3-х лет).

Минусы каждый видит по-своему, но есть очевидные:

➖ Минимальные сроки поэтапно вырастут с 5 лет (при открытии в 2024-2026) до 10 лет (с 2031);

➖ Недоступен вывод на банковский счет купонов и дивидендов;

➖ Жесткие условия вывода средств в " тяжелых жизненных обстоятельствах" - виды дорогостоящего лечения сейчас прописаны так, что будет на ИИС-3 - решит правительство.

⛔️ Скорее всего, введут запрет на покупку ИЦБ (иностранных ценных бумаг), но это касается не только ИИС-3. Пока не ясно, что будет с СПБ биржей, этот вопрос в подвешенном состоянии.

⚖️ На 12 стр. текста закона набрёл на такой абзац: "Президент РФ вправе в качестве мер противодействия, направленных на обеспечение экономического суверенитета и безопасности РФ, устанавливать особый порядок валютного контроля..." - очевидно, касается ограничений на трансграничные операции с валютой и ЦБ. Опять же, это не конкретно про ИИС-3, применимо к любому, в т.ч. банковскому счету. Во все законы, касающиеся финансовой сферы, это будет прописываться по умолчанию.

⚠️ Есть еще важный нюанс: брокеры говорят, что не успеют запустить ИИС-3 с 1 января, то же заявляет и глава ассоциации профучастников НАУФОР. Возможно, поначалу будет реализован ограниченный набор опций.

Альтернативы:

✔️ Обычный брокерский счет - действует льгота ЛДВ, активы и средства доступны в любой момент, купоны/дивы можно выводить. Минус - нет льготы на возврат НДФЛ до 52 тыс.

✔️ Оставить действующий ИИС-1/ИИС-2 - я буду держать второй тип, сколько позволят.

#иис #закон #условия

👰♀️ Дочки на выданье - ставка на то, что они вырастут и выйдут в свет

👉 Но сработает эта ставка только при правильном воспитании (т.е. корпоративном управлении), а также при условии, что они не засидятся "в девках" слишком долго.

АФК Система выдала отчет МСФО за 3кв 2023 г. Все плюс-минус ожидаемо:

▪️ OIBDA Группы = 74,9 млрд руб (+6.8% г/г);

▪️ Чистая прибыль в доле АФК «Система» = 4,3 млрд руб;

▪️ Чистые финансовые обязательства Корп. центра = 225,3 млрд руб.

▪️ Остаток денежных средств Корп. центра = 5,8 млрд руб.

⚠️ Главный риск холдинга - высокая ставка, особенно если она надолго. В последнее время корпорация, как и самая проблемная дочка - Сегежа - стараются привлекать деньги через флоатеры с плавающим купоном. Но все равно процентные расходы остаются высоким, а свободных средств у корпоративного центра не так много.

💼 Корпорации типа АФК Системы - это фактически венчурный бизнес, который ставит на взращивание перспективных бизнесов и вывод их на биржу. В результате растет капитализация и самой материнской компании как инвестора. И многие дочки действительно растут симпатичными, особенно в гостиничном сегменте +120% г/г по OIBDA ("Cosmos Group"), в медицине +56% ("Медси", "Биннофарм"), а также в агробизнесе (Степь). Последние 2 направления - ближайшие кандидаты на IPO.

💰 Совокупная рыночная стоимость непубличных дочек оценивается на порядок больше, чем капитализация самой Системы. Кстати, это не всегда так: в холдинге Berkshire Hathaway Баффета обратная ситуация. Вопрос - станет ли когда-нибудь АФК Система российским Беркширом? Ладно, пускай с приставкой "мини-".

Это зависит от целого набора обстоятельств:

🔹 Как долго продлится жесткая ДКП и, соответственно, высокая стоимость долга;

🔹 Получит ли развитие наклюнувшийся бум IPO на Мосбирже, и решится ли корпорация сделать растущие дочки публичными;

🔹 Как будет чувствовать себя МТС - дивидендный донор корп. центра.

💡 Идея реализации акционерной стоимости АФК Системы - одна из популярных на российском рынке, хотя и пессимистов тоже немало. Я держу небольшую долю AFKS с длинным горизонтом, осознавая, что размер ставки в таких случаях не должен влиять на общий капитал.

#AFKS #мсфо #отчет #ipo

👉 Но сработает эта ставка только при правильном воспитании (т.е. корпоративном управлении), а также при условии, что они не засидятся "в девках" слишком долго.

АФК Система выдала отчет МСФО за 3кв 2023 г. Все плюс-минус ожидаемо:

▪️ OIBDA Группы = 74,9 млрд руб (+6.8% г/г);

▪️ Чистая прибыль в доле АФК «Система» = 4,3 млрд руб;

▪️ Чистые финансовые обязательства Корп. центра = 225,3 млрд руб.

▪️ Остаток денежных средств Корп. центра = 5,8 млрд руб.

⚠️ Главный риск холдинга - высокая ставка, особенно если она надолго. В последнее время корпорация, как и самая проблемная дочка - Сегежа - стараются привлекать деньги через флоатеры с плавающим купоном. Но все равно процентные расходы остаются высоким, а свободных средств у корпоративного центра не так много.

💼 Корпорации типа АФК Системы - это фактически венчурный бизнес, который ставит на взращивание перспективных бизнесов и вывод их на биржу. В результате растет капитализация и самой материнской компании как инвестора. И многие дочки действительно растут симпатичными, особенно в гостиничном сегменте +120% г/г по OIBDA ("Cosmos Group"), в медицине +56% ("Медси", "Биннофарм"), а также в агробизнесе (Степь). Последние 2 направления - ближайшие кандидаты на IPO.

💰 Совокупная рыночная стоимость непубличных дочек оценивается на порядок больше, чем капитализация самой Системы. Кстати, это не всегда так: в холдинге Berkshire Hathaway Баффета обратная ситуация. Вопрос - станет ли когда-нибудь АФК Система российским Беркширом? Ладно, пускай с приставкой "мини-".

Это зависит от целого набора обстоятельств:

🔹 Как долго продлится жесткая ДКП и, соответственно, высокая стоимость долга;

🔹 Получит ли развитие наклюнувшийся бум IPO на Мосбирже, и решится ли корпорация сделать растущие дочки публичными;

🔹 Как будет чувствовать себя МТС - дивидендный донор корп. центра.

💡 Идея реализации акционерной стоимости АФК Системы - одна из популярных на российском рынке, хотя и пессимистов тоже немало. Я держу небольшую долю AFKS с длинным горизонтом, осознавая, что размер ставки в таких случаях не должен влиять на общий капитал.

#AFKS #мсфо #отчет #ipo

{kind=link}

🥚 Импортозамещение яиц отложено на неопределенный срок...

⚡️ Яичный мини-кризис как-то совсем некстати накануне завтрашней Прямой линии. Во многих городах дефицит и рост цен на 30-50%, а в северных регионах цена десятка доходит до 700 руб.

🇷🇺 Правительство в срочном порядке одобрило обнуление пошлин на ввоз яиц с 1 января 2024 года. Импорт рассчитывают получить из дружественных стран, в частности из Турции. Тут же родился мем, что вместо "ножек Буша" мы теперь получим "яйца Эрдогана".

🔎 На самом деле дефицит и подорожание возникли не на пустом месте. Причины вижу так:

✔️ Рост курса валюты, за которую закупаются техника, корма, антибиотики, инкубационные яйца и т.д.;

✔️ Смещение потребительских приоритетов в сторону самого дешевого белка - курятины и яиц.

🛒 Завалят ли теперь полки дешевыми яйцами? Проблема дефицита наверняка будет снята. Но рассчитывать на возврат совсем к прежним ценам вряд ли стоит: логистика импорта стала сложнее и дороже.

🤖 Разве что всеобщая роботизация агрохолдингов в будущем нам поможет? Правда, настораживает, что робот Optimus на видео оперирует упаковкой в 6, а не 10 яиц, как мы привыкли.

#яйца #дефицит #пошлины

⚡️ Яичный мини-кризис как-то совсем некстати накануне завтрашней Прямой линии. Во многих городах дефицит и рост цен на 30-50%, а в северных регионах цена десятка доходит до 700 руб.

🇷🇺 Правительство в срочном порядке одобрило обнуление пошлин на ввоз яиц с 1 января 2024 года. Импорт рассчитывают получить из дружественных стран, в частности из Турции. Тут же родился мем, что вместо "ножек Буша" мы теперь получим "яйца Эрдогана".

🔎 На самом деле дефицит и подорожание возникли не на пустом месте. Причины вижу так:

✔️ Рост курса валюты, за которую закупаются техника, корма, антибиотики, инкубационные яйца и т.д.;

✔️ Смещение потребительских приоритетов в сторону самого дешевого белка - курятины и яиц.

🛒 Завалят ли теперь полки дешевыми яйцами? Проблема дефицита наверняка будет снята. Но рассчитывать на возврат совсем к прежним ценам вряд ли стоит: логистика импорта стала сложнее и дороже.

🤖 Разве что всеобщая роботизация агрохолдингов в будущем нам поможет? Правда, настораживает, что робот Optimus на видео оперирует упаковкой в 6, а не 10 яиц, как мы привыкли.

#яйца #дефицит #пошлины

YouTube

New Tesla Optimus

🕵🏼 Друзья, ищу себе ассистента.

Ищу помощника, который сможет решать небанальные задачи и помогать в развитии медиа Ленивого инвестора. По сути мне нужна идейная "правая рука" с уклоном в SMM на постоянку! Это возможность получить бесценный опыт в развитии крупного медиа для частных инвесторов (суммарная аудитория проекта более 150 000 подписчиков).

Обязанности:

🔺 ведение и создание контента: создание Reels, Stories и постов в Инсте и не только

🔺 работа с документами (акты, счета договоры)

🔺 выполнение личных поручений

🔺 поиск и анализ информации

Это для тебя, если ты:

✔интересуешься инвестициями и близка философия Ленивого инвестора

✔имеешь базовое понимание SMM и маркетинга

✔умеешь быстро находить нужную информацию и структурировать её

✔имеешь чувство прекрасного и опыт работы в приложениях по монтажу для создания контента

➡ Подробные условия и форма заявки доступна по ссылке https://forms.gle/hvCrQKgAsFn86nVj7

P.S. Просьба поделиться ссылкой на пост с теми, кому может быть интересна вакансия🙏

Ищу помощника, который сможет решать небанальные задачи и помогать в развитии медиа Ленивого инвестора. По сути мне нужна идейная "правая рука" с уклоном в SMM на постоянку! Это возможность получить бесценный опыт в развитии крупного медиа для частных инвесторов (суммарная аудитория проекта более 150 000 подписчиков).

Обязанности:

🔺 ведение и создание контента: создание Reels, Stories и постов в Инсте и не только

🔺 работа с документами (акты, счета договоры)

🔺 выполнение личных поручений

🔺 поиск и анализ информации

Это для тебя, если ты:

✔интересуешься инвестициями и близка философия Ленивого инвестора

✔имеешь базовое понимание SMM и маркетинга

✔умеешь быстро находить нужную информацию и структурировать её

✔имеешь чувство прекрасного и опыт работы в приложениях по монтажу для создания контента

➡ Подробные условия и форма заявки доступна по ссылке https://forms.gle/hvCrQKgAsFn86nVj7

P.S. Просьба поделиться ссылкой на пост с теми, кому может быть интересна вакансия🙏

А что там у них, снаружи?

🇺🇸 А там ФРС решила не поднимать ставку, сохранив её в диапазоне 5.25-5.5%. Главное тут не само решение - оно было учтено рынками - а риторика Дж. Пауэлла. Она оказалась сравнительно мягкой: "дальнейший рост ставки маловероятен, ...начало снижения ставки теперь на столе". Рынок закладывает, что это произойдет в марте или в мае 2024 г. Конечно, Пауэлл привычно оговорился: мол если что - поднимем снова, но рынок в этот раз пропустил оговорку мимо ушей.

📊 ФРС делает вывод, что удалось совершить "мягкую посадку" экономики, и о рецессии речи уже не идет (в отличие, например, от Европы), ВВП вырастет в этом году на 2.6%. Инфляция с 9% опустилась до 3.1%, при этом рынок труда остался сильным.

Реакция рынков:

📈 S&P500 и Nasdaq +1.3%-1.4%. Dow Jones впервые в истории превысил 37000 п.

📉 Индекс доллара DXY и доходности трежерей - резко вниз. Номинированные в USD активы - вверх:

📈 Золото +3% ($2045);

📈 BTC +5% ($43 тыс);

📈 Рубль пересчитывается к доллару в плюс , идет на 89 (не главный фактор, но валютная пара работает);

📈 Почти все товарные фьючерсы - позеленели посреди зимы.

🎉 Одним словом, на рынках - вечеринка в ожидании снижения ставок крупнейшими мировыми ЦБ. Напомню лишь о статистике, что кризисы чаще наступают не когда ФРС поднимает ставку, а когда уже переходит к её снижению. Не обязательно сейчас будет так, но на всякий случай...

❓ Предвижу вопрос: а что нам-то с того? Мы внутри своей песочницы, связи с западными финансовыми рынками разорваны. Если от чего и зависим, то от ситуации в Китае, точнее от его потенциала покупать наше сырье.

Напомню - что по-прежнему связывает нас с внешним миром.

✅ Наш фондовый рынок и рубль - во многом производные от сырьевых котировок, которые зависят от ситуации в мировой финансовой системе.

✅ Многие активы в наших портфелях (валюта, золото, крипта, фьючерсы и пр.) - часть глобального рынка, их ценообразование зависит в т.ч. от решений ФРС.

✅ Среди нас есть те, кто продолжает торговать через иностранных брокеров.

🌐 Наконец, личные ощущения: не верю, что произошедший разрыв - это навсегда, вопрос лишь в сроках его преодоления, в какой форме и при каких обстоятельствах - вопрос второй.

#фрс #ставка #рынки

🇺🇸 А там ФРС решила не поднимать ставку, сохранив её в диапазоне 5.25-5.5%. Главное тут не само решение - оно было учтено рынками - а риторика Дж. Пауэлла. Она оказалась сравнительно мягкой: "дальнейший рост ставки маловероятен, ...начало снижения ставки теперь на столе". Рынок закладывает, что это произойдет в марте или в мае 2024 г. Конечно, Пауэлл привычно оговорился: мол если что - поднимем снова, но рынок в этот раз пропустил оговорку мимо ушей.

📊 ФРС делает вывод, что удалось совершить "мягкую посадку" экономики, и о рецессии речи уже не идет (в отличие, например, от Европы), ВВП вырастет в этом году на 2.6%. Инфляция с 9% опустилась до 3.1%, при этом рынок труда остался сильным.

Реакция рынков:

📈 S&P500 и Nasdaq +1.3%-1.4%. Dow Jones впервые в истории превысил 37000 п.

📉 Индекс доллара DXY и доходности трежерей - резко вниз. Номинированные в USD активы - вверх:

📈 Золото +3% ($2045);

📈 BTC +5% ($43 тыс);

📈 Рубль пересчитывается к доллару в плюс , идет на 89 (не главный фактор, но валютная пара работает);

📈 Почти все товарные фьючерсы - позеленели посреди зимы.

🎉 Одним словом, на рынках - вечеринка в ожидании снижения ставок крупнейшими мировыми ЦБ. Напомню лишь о статистике, что кризисы чаще наступают не когда ФРС поднимает ставку, а когда уже переходит к её снижению. Не обязательно сейчас будет так, но на всякий случай...

❓ Предвижу вопрос: а что нам-то с того? Мы внутри своей песочницы, связи с западными финансовыми рынками разорваны. Если от чего и зависим, то от ситуации в Китае, точнее от его потенциала покупать наше сырье.

Напомню - что по-прежнему связывает нас с внешним миром.

✅ Наш фондовый рынок и рубль - во многом производные от сырьевых котировок, которые зависят от ситуации в мировой финансовой системе.

✅ Многие активы в наших портфелях (валюта, золото, крипта, фьючерсы и пр.) - часть глобального рынка, их ценообразование зависит в т.ч. от решений ФРС.

✅ Среди нас есть те, кто продолжает торговать через иностранных брокеров.

🌐 Наконец, личные ощущения: не верю, что произошедший разрыв - это навсегда, вопрос лишь в сроках его преодоления, в какой форме и при каких обстоятельствах - вопрос второй.

#фрс #ставка #рынки

Ниже 3000 п. по индексу Мосбиржи: что дальше?

📉 Рынок открылся резким движением вниз (в моменте -1.8%) и ушел под планку 3000 п., в районе которой 4 месяца стоял уровень поддержки. Хорошо, что мы знаем причину: дивгэп Лукойла на -6%, дивиденд 447 руб/акц. Фишка занимает в индексе Мосбиржи 16%. Считаем гэп: вчерашнее закрытие 3009 п. - (447х16%) = 2938 п. - примерно сходится.

🤨 Но рынок думает не об этом. В 13:30мск ЦБ объявит решение по ключевой ставке. Если отбросить дивгэп Лукойла, динамика нейтральная. 16% уже учтено рынком, а вот 17% (+200 бп) - еще не в ценах. Если Эльвира Сахипзадовна решит "бить первой" - ударить по инфляции (в т.ч. по яйцам) на упреждение - падение акций может ускориться. Очень уж вкусными стали доходности денежного и долгового рынка!

🎓 На самом деле в заседаниях ЦБ важно не только и даже не столько само решение, сколько последующая риторика и прогнозы. Поднятие сразу до 17% могло бы намекнуть на то, что это пик цикла (позитивно для акций). Мол, придавим экстра-ставкой излишнюю кредитную активность и дальше (хоть и не сразу) - на снижение. Однако главный намек регулятор уже сделал на октябрьском заседании: двузначная ставка надолго, компаниям с высокой долговой нагрузкой - приготовиться.

🔮 Решение по ставке - одно из немногих событий в стране, где еще есть интрига и нет инсайда. Не будем гадать, уже совсем скоро все узнаем.

#ставка #прогнозы #акции

📉 Рынок открылся резким движением вниз (в моменте -1.8%) и ушел под планку 3000 п., в районе которой 4 месяца стоял уровень поддержки. Хорошо, что мы знаем причину: дивгэп Лукойла на -6%, дивиденд 447 руб/акц. Фишка занимает в индексе Мосбиржи 16%. Считаем гэп: вчерашнее закрытие 3009 п. - (447х16%) = 2938 п. - примерно сходится.

🤨 Но рынок думает не об этом. В 13:30мск ЦБ объявит решение по ключевой ставке. Если отбросить дивгэп Лукойла, динамика нейтральная. 16% уже учтено рынком, а вот 17% (+200 бп) - еще не в ценах. Если Эльвира Сахипзадовна решит "бить первой" - ударить по инфляции (в т.ч. по яйцам) на упреждение - падение акций может ускориться. Очень уж вкусными стали доходности денежного и долгового рынка!

🎓 На самом деле в заседаниях ЦБ важно не только и даже не столько само решение, сколько последующая риторика и прогнозы. Поднятие сразу до 17% могло бы намекнуть на то, что это пик цикла (позитивно для акций). Мол, придавим экстра-ставкой излишнюю кредитную активность и дальше (хоть и не сразу) - на снижение. Однако главный намек регулятор уже сделал на октябрьском заседании: двузначная ставка надолго, компаниям с высокой долговой нагрузкой - приготовиться.

🔮 Решение по ставке - одно из немногих событий в стране, где еще есть интрига и нет инсайда. Не будем гадать, уже совсем скоро все узнаем.

#ставка #прогнозы #акции

🌐На фоне более активного, чем ожидалось, замедления инфляции в США индекс компаний малой капитализации (small-caps) Russell 2000 вырос на 17% с начала ноября. В последний раз такую волатильность в этом сегменте рынка фиксировали в 2011 году, если не считать аномалий в период пандемии. Столь сильное движение может сигнализировать о фундаментальных изменениях: именно этот класс активов является лучшим выбором в период начала экономического цикла после спада.

🗞 Компании малой капитализации уже давно не показывали высокой доходности, поэтому многие инвесторы просто игнорируют эти бумаги, предпочитая инвестировать в акции, входящие во всемирно известные индексы. Но за пределами S&P 500 или NASDAQ есть жизнь и большие возможности. Об этом как раз новый журнал «Финансист».

🗞 Компании малой капитализации уже давно не показывали высокой доходности, поэтому многие инвесторы просто игнорируют эти бумаги, предпочитая инвестировать в акции, входящие во всемирно известные индексы. Но за пределами S&P 500 или NASDAQ есть жизнь и большие возможности. Об этом как раз новый журнал «Финансист».

⏰ Старт первичного размещения Совкомбанка перенесли с 16 на 17 часов. За время ожидания в стакан набилось еще больше народу.

📊 Размещение решили делать по верхней границе ценового диапазона - 11.5 руб/акц. Логично, с учетом переподписки книги заявок почти в 11 раз. С открытия в топе - заявки по 16.10 руб. - неплохой старт, буквально за минуты объём более 1 млрд. Но спустя 15 мин - охлаждение до 13 руб.

🎓 Если рассуждать глобально, исходя из событий последних месяцев, для большинства инвесторов без опыта анализа, все же предпочтительнее подбирать бумаги на вторичном рынке.

#SVCB #ipo

📊 Размещение решили делать по верхней границе ценового диапазона - 11.5 руб/акц. Логично, с учетом переподписки книги заявок почти в 11 раз. С открытия в топе - заявки по 16.10 руб. - неплохой старт, буквально за минуты объём более 1 млрд. Но спустя 15 мин - охлаждение до 13 руб.

🎓 Если рассуждать глобально, исходя из событий последних месяцев, для большинства инвесторов без опыта анализа, все же предпочтительнее подбирать бумаги на вторичном рынке.

#SVCB #ipo

📅 Итоги недели: ЦБ сыграл финальный аккорд, или взял передышку?

🇷🇺 Индекс Мосбиржи плавно скользил вниз в ожидании ужесточения ДКП, -1.5% за неделю. В пятницу рынок акций встретил ростом решение повысить ставку до 16% (ведь могло быть и 17%!), вернулся в коридор выше 3000 п., и даже отыграл падение на дивгэпе Лукойла. Позитив увидели в намеке регулятора на возможное завершение цикла повышения ставки. Особенно хорошо откупали Сбер, в моменте +4.8% (есть версия, что в него переложились те, кому брокеры отсыпали мало Совкомбанка).

💰 Тем временем, не дожидаясь решения ЦБ, банки наперебой начали повышать ставки по вкладам, приток в фонды денежного рынка растёт в разы. Доходности в ОФЗ пока отстают, хотя на фоне дивидендов и они смотрятся лучше. Все это будет сдерживать рост в акциях на среднесрочном горизонте, до начала цикла понижения ставки. Но с учетом текущей коррекции, к отдельным историям, которые у вас на радаре, уже можно присмотреться.

💲 Рубль немного укрепился к доллару. Рынок поверил, что политические меры по контролю за продажей выручки экспортерами работают. И будут работать по крайней мере до конца марта 2024 г. Помогла рублю и нефть - она преодолела просадку до $72 и торгуется выше $77 за баррель. Придерживаюсь прежней стратегии: выкупать локальные укрепления рубля - все что ниже 90, уже интересно.

🏆 Топ событий недели

❗️ Правительство повысило первоначальный взнос по льготной ипотеке на новостройки до 30%, сумма кредита в столицах снижена с 12 до 6 млн рублей.

🔸 Центробанк в 5-й раз подряд поднял ключевую ставку до 16% и дал рынку жесткий сигнал о необходимости её длительного удержания высоком уровне.

🔸 Акции Совкомбанка в первый день торгов открылись по 14.6 руб., при начальной цене 11.5 руб. Первое за 8 лет IPO в банковском секторе стартовало успешно.

🔸 НРД начал расчеты по заблокированным ИЦБ в рамках Указа №665 об обмене активов. Средства (дивиденды и купоны) поступят брокерам до 21 декабря, а те должны выплатить их инвесторам в рублях.

🔸 ФРС сохранила ставку в диапазоне 5.25-5.5% и дала сигнал к её снижению уже в 1п 2024 г.

🔸 ЕС согласовал 12-й пакет санкций, пока канцлер Австрии вышел из зала, а начало переговоров о вступлении Украины в ЕС было согласовано, пока Орбан по просьбе Шольца ходил за кофе.

💥 Всем хороших выходных!

#неделя #рынки #итоги

🇷🇺 Индекс Мосбиржи плавно скользил вниз в ожидании ужесточения ДКП, -1.5% за неделю. В пятницу рынок акций встретил ростом решение повысить ставку до 16% (ведь могло быть и 17%!), вернулся в коридор выше 3000 п., и даже отыграл падение на дивгэпе Лукойла. Позитив увидели в намеке регулятора на возможное завершение цикла повышения ставки. Особенно хорошо откупали Сбер, в моменте +4.8% (есть версия, что в него переложились те, кому брокеры отсыпали мало Совкомбанка).

💰 Тем временем, не дожидаясь решения ЦБ, банки наперебой начали повышать ставки по вкладам, приток в фонды денежного рынка растёт в разы. Доходности в ОФЗ пока отстают, хотя на фоне дивидендов и они смотрятся лучше. Все это будет сдерживать рост в акциях на среднесрочном горизонте, до начала цикла понижения ставки. Но с учетом текущей коррекции, к отдельным историям, которые у вас на радаре, уже можно присмотреться.

💲 Рубль немного укрепился к доллару. Рынок поверил, что политические меры по контролю за продажей выручки экспортерами работают. И будут работать по крайней мере до конца марта 2024 г. Помогла рублю и нефть - она преодолела просадку до $72 и торгуется выше $77 за баррель. Придерживаюсь прежней стратегии: выкупать локальные укрепления рубля - все что ниже 90, уже интересно.

🏆 Топ событий недели

❗️ Правительство повысило первоначальный взнос по льготной ипотеке на новостройки до 30%, сумма кредита в столицах снижена с 12 до 6 млн рублей.

🔸 Центробанк в 5-й раз подряд поднял ключевую ставку до 16% и дал рынку жесткий сигнал о необходимости её длительного удержания высоком уровне.

🔸 Акции Совкомбанка в первый день торгов открылись по 14.6 руб., при начальной цене 11.5 руб. Первое за 8 лет IPO в банковском секторе стартовало успешно.

🔸 НРД начал расчеты по заблокированным ИЦБ в рамках Указа №665 об обмене активов. Средства (дивиденды и купоны) поступят брокерам до 21 декабря, а те должны выплатить их инвесторам в рублях.

🔸 ФРС сохранила ставку в диапазоне 5.25-5.5% и дала сигнал к её снижению уже в 1п 2024 г.

🔸 ЕС согласовал 12-й пакет санкций, пока канцлер Австрии вышел из зала, а начало переговоров о вступлении Украины в ЕС было согласовано, пока Орбан по просьбе Шольца ходил за кофе.

💥 Всем хороших выходных!

#неделя #рынки #итоги

{kind=link}

🎬 #кино для ленивых инвесторов

🎥 Сегодняшний фильм на выходные - даже не рекомендация, а сугубо личное мнение по поводу резонансного общественного события. Уверен, и ваша реакция будет неоднозначной, но это я переживу. Вы или уже посмотрели “Слово пацана. Кровь на асфальте”, или в курсе происходящего вокруг премьеры. Жалобы в Роскомнадзор, требования запретить сериал как “диверсию” и “угрозу национальной безопасности” и т.п. Всё это только подогрело зрительский интерес - стали смотреть и те, кто даже не собирался.

👥 В центре сюжета - казанские подростковые банды, гремевшие на всю страну своей жестокостью, дерзостью и своеобразным внутренним кодексом. Сразу развею ложный стереотип: это не “проклятые 90-е”, а СССР конца 80-х, который в этом фильме реально выглядит как обреченный, не имеющий будущего. Описанные в сериале нравы - это травма Афганской войны, лицемерия, лжи, которая лилась из каждого утюга.

🔎 Я посмотрел на происходившее с точки зрения экономического анализа: как изнутри корёжило планово-распределительную систему. Пока родители борются за выживание, дети сбиваются в уличные стаи и бьются “за асфальт”. Есть хорошее пожелание на этот счет: “Не дай вам бог жить в эпоху перемен”. Остаётся только надеяться, что современная Россия, трансформируясь, минует подобный этап в своей истории.

🎥 Сегодняшний фильм на выходные - даже не рекомендация, а сугубо личное мнение по поводу резонансного общественного события. Уверен, и ваша реакция будет неоднозначной, но это я переживу. Вы или уже посмотрели “Слово пацана. Кровь на асфальте”, или в курсе происходящего вокруг премьеры. Жалобы в Роскомнадзор, требования запретить сериал как “диверсию” и “угрозу национальной безопасности” и т.п. Всё это только подогрело зрительский интерес - стали смотреть и те, кто даже не собирался.

👥 В центре сюжета - казанские подростковые банды, гремевшие на всю страну своей жестокостью, дерзостью и своеобразным внутренним кодексом. Сразу развею ложный стереотип: это не “проклятые 90-е”, а СССР конца 80-х, который в этом фильме реально выглядит как обреченный, не имеющий будущего. Описанные в сериале нравы - это травма Афганской войны, лицемерия, лжи, которая лилась из каждого утюга.

🔎 Я посмотрел на происходившее с точки зрения экономического анализа: как изнутри корёжило планово-распределительную систему. Пока родители борются за выживание, дети сбиваются в уличные стаи и бьются “за асфальт”. Есть хорошее пожелание на этот счет: “Не дай вам бог жить в эпоху перемен”. Остаётся только надеяться, что современная Россия, трансформируясь, минует подобный этап в своей истории.

📅 Важные события на предстоящей неделе

18 декабря

📌 Совкомфлот (#FLOT) - ВОСА по дивидендам (6.32 руб/акц).

📌 Газпром (#GAZP) - СД по вопросу об отчуждении непрофильных активов.

19 декабря

📌 Газпром (#GAZP) - СД, возможны заявления по дивидендам (оценка до 20 руб/акц).

📌 ВТБ (#VTBR) - заседание набсовета. В повестке вопрос о стратегии на 2024-2026 годы.

📌 Лукойл (#LKOH) - СД по вопросу о бюджете компании на 2024-2026гг.

21 декабря

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии акций.

📌 Мосгорломбард (#MGKL) - последний день приема заявок на IPO

22 декабря

📌 Роснефть (#ROSN) - ВОСА по утверждению дивидендов (30.77 руб/акц).

📌 Татнефть (#TATN) - ВОСА по утверждению дивидендов (35.17 руб/акц).

📌 Мосгорломбард (#MGKL) - старт торгов на Мосбирже.

📌 Индекс Мосбиржи (#IMOEX) - включение в базу расчета акций Совкомфлота, Мечела (об и пр), Самолета, Мосэнерго.

👀 За чем следить

⚔️ Геополитика. Возможно последнее перед каникулами заседание в Конгрессе США по вопросу о помощи Украине - 15 декабря.

🌐 Санкции. Утверждение 12 пакета ЕС (согласован 15.12). Судьба СПБ биржи и заблокированных активов.

🇷🇺 ЦБ РФ, рубль. Риторика ЦБ по инфляции, курсу рябля и ставке. Соблюдение обязательной продажи валютной выручки. Проминфляция в РФ (ноябрь) - 20 декабря.

🇺🇸 ФРС. Потребинфляция в США PCE Price index (октябрь) - 22 декабря 16:30мск. Прогнозы по развороту ДКП в сторону смягчения. Индекс доллара DXY, доходности 10-летних трежерис.

✊ Всем продуктивной недели!

18 декабря

📌 Совкомфлот (#FLOT) - ВОСА по дивидендам (6.32 руб/акц).

📌 Газпром (#GAZP) - СД по вопросу об отчуждении непрофильных активов.

19 декабря

📌 Газпром (#GAZP) - СД, возможны заявления по дивидендам (оценка до 20 руб/акц).

📌 ВТБ (#VTBR) - заседание набсовета. В повестке вопрос о стратегии на 2024-2026 годы.

📌 Лукойл (#LKOH) - СД по вопросу о бюджете компании на 2024-2026гг.

21 декабря

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии акций.

📌 Мосгорломбард (#MGKL) - последний день приема заявок на IPO

22 декабря

📌 Роснефть (#ROSN) - ВОСА по утверждению дивидендов (30.77 руб/акц).

📌 Татнефть (#TATN) - ВОСА по утверждению дивидендов (35.17 руб/акц).

📌 Мосгорломбард (#MGKL) - старт торгов на Мосбирже.

📌 Индекс Мосбиржи (#IMOEX) - включение в базу расчета акций Совкомфлота, Мечела (об и пр), Самолета, Мосэнерго.

👀 За чем следить

⚔️ Геополитика. Возможно последнее перед каникулами заседание в Конгрессе США по вопросу о помощи Украине - 15 декабря.

🌐 Санкции. Утверждение 12 пакета ЕС (согласован 15.12). Судьба СПБ биржи и заблокированных активов.

🇷🇺 ЦБ РФ, рубль. Риторика ЦБ по инфляции, курсу рябля и ставке. Соблюдение обязательной продажи валютной выручки. Проминфляция в РФ (ноябрь) - 20 декабря.

🇺🇸 ФРС. Потребинфляция в США PCE Price index (октябрь) - 22 декабря 16:30мск. Прогнозы по развороту ДКП в сторону смягчения. Индекс доллара DXY, доходности 10-летних трежерис.

✊ Всем продуктивной недели!

Не пора ли фиксировать высокую доходность?

В пятницу г-жа Набиуллина дала нам 2 сигнала одновременно:

✔️ Пик по ставке, возможно, пройден;

✔️ Высокую ставку будут держать "Так долго, сколько потребуется".

📊 Важный индикатор - индекс гособлигаций RGBI - после 3-х недель снижения наконец пошел в рост: рынок, видимо, осознал, что ЦБ не блефует, говоря о достижении пика по ставке.

👉 Логично задуматься о фиксации высоких доходностей, например, в ОФЗ (в районе 13%), корп. облигациях (15-17% при умеренном риске), или о привязке доходности к ставке, например, в фондах денежного рынка (до15%). Принимать решение немедленно - нет необходимости: высокая ставка с нами относительно надолго. Но и пропустить момент, откладывая решение совсем в долгий ящик, тоже было бы неразумно.

📈 При этом вероятность того, что ставка, вопреки риторике ЦБ, будет поднята еще, я считаю как минимум ненулевой. Накачка экономики (в первую очередь ВПК) бюджетными деньгами будет только нарастать, а это гарантированная инфляция. Девальвация, ускорение которой я ожидаю со 2кв 2024г, тоже добавится к росту цен. Но о более высокой ставке пока можно только гадать, а 16% мы имеем уже сейчас.

💼 Становятся актуальными идеи в длинных бондах. Кстати, облигация на 20 лет не = сидеть в ней до погашения. К 2040-м годам страна и рынок могут измениться до неузнаваемости, и сегодняшние прогнозы - 20 раз утратить смысл. Заработать на длинном конце можно и спекулятивно: если, допустим, через полгода ключевая ставка пойдет вниз, такую бумагу можно продать дороже. Длинные выпуски более чувствительны к ставке, особенно если она снижается быстро. Пример - весной 2022 г. такие сделки могли принести доходность 30-40% годовых. Но и риски здесь пропорционально выше.

💰 Для тех, кто не уверен в выборе и готов платить комиссию, можно отдать анализ отдельных бумаг на аутсорс - в биржевые ПИФы облигаций. Если фиксировать доходность совсем консервативно - короткий вклад (14-16% на 3-6 мес.), в пределах суммы до налога на доход, который будет взиматься с 1 января 2024 г. после моратория. При большом капитале стоит разложить по разным банкам, с учетом страхования АСВ до 1.4 млн. Но условие высокой ставки по депозиту - статус нового для банка клиента.

❓ Как вы используете текущие доходности? Анонимное голосование - под постом👇

#ставка #облигации #фонды #вклады

В пятницу г-жа Набиуллина дала нам 2 сигнала одновременно:

✔️ Пик по ставке, возможно, пройден;

✔️ Высокую ставку будут держать "Так долго, сколько потребуется".

📊 Важный индикатор - индекс гособлигаций RGBI - после 3-х недель снижения наконец пошел в рост: рынок, видимо, осознал, что ЦБ не блефует, говоря о достижении пика по ставке.

👉 Логично задуматься о фиксации высоких доходностей, например, в ОФЗ (в районе 13%), корп. облигациях (15-17% при умеренном риске), или о привязке доходности к ставке, например, в фондах денежного рынка (до15%). Принимать решение немедленно - нет необходимости: высокая ставка с нами относительно надолго. Но и пропустить момент, откладывая решение совсем в долгий ящик, тоже было бы неразумно.

📈 При этом вероятность того, что ставка, вопреки риторике ЦБ, будет поднята еще, я считаю как минимум ненулевой. Накачка экономики (в первую очередь ВПК) бюджетными деньгами будет только нарастать, а это гарантированная инфляция. Девальвация, ускорение которой я ожидаю со 2кв 2024г, тоже добавится к росту цен. Но о более высокой ставке пока можно только гадать, а 16% мы имеем уже сейчас.

💼 Становятся актуальными идеи в длинных бондах. Кстати, облигация на 20 лет не = сидеть в ней до погашения. К 2040-м годам страна и рынок могут измениться до неузнаваемости, и сегодняшние прогнозы - 20 раз утратить смысл. Заработать на длинном конце можно и спекулятивно: если, допустим, через полгода ключевая ставка пойдет вниз, такую бумагу можно продать дороже. Длинные выпуски более чувствительны к ставке, особенно если она снижается быстро. Пример - весной 2022 г. такие сделки могли принести доходность 30-40% годовых. Но и риски здесь пропорционально выше.

💰 Для тех, кто не уверен в выборе и готов платить комиссию, можно отдать анализ отдельных бумаг на аутсорс - в биржевые ПИФы облигаций. Если фиксировать доходность совсем консервативно - короткий вклад (14-16% на 3-6 мес.), в пределах суммы до налога на доход, который будет взиматься с 1 января 2024 г. после моратория. При большом капитале стоит разложить по разным банкам, с учетом страхования АСВ до 1.4 млн. Но условие высокой ставки по депозиту - статус нового для банка клиента.

❓ Как вы используете текущие доходности? Анонимное голосование - под постом👇

#ставка #облигации #фонды #вклады

Каковы ваши действия при текущей высокой ставке?

Anonymous Poll

26%

Фиксирую доходность на долговом/денежном рынке

22%

Только акции, только хардкор

25%

Пока в процессе выбора инструментов

7%

Жду ключевую ставку выше

20%

У меня портфель и так сбалансирован

🇭🇰 Почему не разблокировали Гонконгские бумаги: разбираем цепочку

🤷♂️ Многих инвесторов беспокоит, почему до сих пор не разблокирован Гонконг, как было обещано спустя неделю после введения санкций США. И вот СПБ биржа наконец относительно детально сообщила, что и как она пытается сделать по разблокировке активов.

🇺🇸 Есть общее правило "U.S.Nexus" ("связь"), которое гласит, что ни один резидент США не должен быть вовлечен в любую операцию, запрещенную санкциями. Это означает и запрет на долларовые операции с подсанкционным юрлицом или физлицом. Во время переговоров выяснилось: не только американские банки, но и контрагенты из дружественных стран, но "имеющие связь с США", не готовы руководствоваться лицензией OFAC №76А. Лицензия не охватывает операции по выводу активов, поэтому их разблокировка невозможна без дополнительных разъяснений OFAC.

🌐 Отметим, что любая более-менее крупная финансовая организация в мире "имеет связь с США", не хочет потерять выход на самый большой рынок и лишиться возможности совершать долларовые транзакции. Поэтому желание условного гонконгского банка получить "окончательную бумажку", можно понять.

Но, как говорится, быстро сказка сказывается... Из всех контрагентов, каплет только над СПБ биржей, ей и решать эти вопросы. Вот её план:

1️⃣ СПБ Банк выводится из-под контроля СПБ Биржи через уменьшение доли в капитале банка.

2️⃣ СПБ Банк готовит официальный запрос в OFAC за отдельными разъяснениями для контрагентов.

3️⃣ Запрос на продление действия лицензии №76А за пределы 31 января 2024 года.

4️⃣ Просьба к OFAC выдать новую лицензию, позволяющую разблокировать активы.

Предварительные выводы.

⏳ Дедлайн 31 января, очевидно, утратил актуальность. Сама биржа призывает клиентов "игнорировать" его. По большому счету, СПБ биржа лишилась своего международного бизнеса (буду рад ошибиться). Не случайно площадка планирует развивать срочный рынок, где она, кстати, столкнется с конкуренцией монополиста в лице Мосбиржи. Нам же пока остается ждать новостей и верить в лучшее! Сайт, где можно отслеживать ситуацию с разблокировкой - здесь.

#SPBE #санкции #лицензия

🤷♂️ Многих инвесторов беспокоит, почему до сих пор не разблокирован Гонконг, как было обещано спустя неделю после введения санкций США. И вот СПБ биржа наконец относительно детально сообщила, что и как она пытается сделать по разблокировке активов.

🇺🇸 Есть общее правило "U.S.Nexus" ("связь"), которое гласит, что ни один резидент США не должен быть вовлечен в любую операцию, запрещенную санкциями. Это означает и запрет на долларовые операции с подсанкционным юрлицом или физлицом. Во время переговоров выяснилось: не только американские банки, но и контрагенты из дружественных стран, но "имеющие связь с США", не готовы руководствоваться лицензией OFAC №76А. Лицензия не охватывает операции по выводу активов, поэтому их разблокировка невозможна без дополнительных разъяснений OFAC.

🌐 Отметим, что любая более-менее крупная финансовая организация в мире "имеет связь с США", не хочет потерять выход на самый большой рынок и лишиться возможности совершать долларовые транзакции. Поэтому желание условного гонконгского банка получить "окончательную бумажку", можно понять.

Но, как говорится, быстро сказка сказывается... Из всех контрагентов, каплет только над СПБ биржей, ей и решать эти вопросы. Вот её план:

1️⃣ СПБ Банк выводится из-под контроля СПБ Биржи через уменьшение доли в капитале банка.

2️⃣ СПБ Банк готовит официальный запрос в OFAC за отдельными разъяснениями для контрагентов.

3️⃣ Запрос на продление действия лицензии №76А за пределы 31 января 2024 года.

4️⃣ Просьба к OFAC выдать новую лицензию, позволяющую разблокировать активы.

Предварительные выводы.

⏳ Дедлайн 31 января, очевидно, утратил актуальность. Сама биржа призывает клиентов "игнорировать" его. По большому счету, СПБ биржа лишилась своего международного бизнеса (буду рад ошибиться). Не случайно площадка планирует развивать срочный рынок, где она, кстати, столкнется с конкуренцией монополиста в лице Мосбиржи. Нам же пока остается ждать новостей и верить в лучшее! Сайт, где можно отслеживать ситуацию с разблокировкой - здесь.

#SPBE #санкции #лицензия

YouTube

Собачье сердце - чтобы это была такая бумажка...

Преображенский: Но только условие: как угодно, что угодно, когда угодно, но чтобы это была такая бумажка, при наличии которой ни Швондер, ни кто-либо другой не мог бы даже подойти к двери моей квартиры. Окончательная бумажка. Фактическая! Настоящая!! Броня!!!

💰 Норма сбережений: почему это важно

🎄 Год близится к финишу, пора оценить эффективность управления капиталом. Важный показатель успеха - доля доходов, направленных на цели сбережения. В качестве индикатора используется показатель "норма сбережений" (НС).

🎓 НС - это доля личных доходов, направленная не на потребление, а на сбережение, считается в процентах от доходов. Чем больше ваша НС, тем быстрее вы продвигаетесь к цели финансовой независимости. Измеряем в количестве среднемесячных расходов, которые вы считаете достаточным при выходе на пенсию или потере дохода по иным причинам. Есть теория, что должно быть минимум 300 доходов, но это в теории.

В сбережения входит всё, что позволяет сберегать капитал:

🔸 Денежная подушка - депозит в банке, наличная валюта и т.п.;

🔸 Долгосрочные инвестиции в инструменты фондового рынка и финансового рынка в целом;

🔸 Драгметаллы, криптовалюты, инвест. недвижимость и т.д.

💯 Итак, ставим себе минимальную цель, допустим, 20%, 30% или 50% по году. Последователи движения FIRE (ранняя пенсия) ставят себе цель 75% и выше, но мы не будем делать этот кейс базовым.

Нюансы, которые я считаю важными.

👉 Могут реализоваться неожиданные риски. Но не отменять же из-за этого долгосрочное планирование! Поэтому исходим из того, что любая турбулентность не длится вечно.

👉 Хорошая новость в том, что работает сложный процент. Но полагаться на него, ставя цель заработать к пенсии 100500 млн рублей, экономя на кофе, не стоит. Тем более что он в силе только при положительной доходности.

👉 Все считаем с поправкой на годовую инфляцию. Какую при этом использовать - росстатовскую (7.5%), наблюдаемую (15%), или вашу личную - выбор за вами.

👉 Плохая новость в том, что у инфляции есть свой сложный % (растет накопительным итогом).

👉 Не избежать разовых крупных трат - это изъятия из НС.

Годовая цель по НС зависит:

✔️ От ваших амбиций (например, сроки выхода на "пенсию");

✔️ Возможностей (размер и динамика дохода);

✔️ Семейной ситуации (траты на детей, ипотека и т.д.);

✔️ Возраста (старше = >НС);

✔️ Валюты сбережений;

✔️ Фазы рынка (бычий/медвежий, хотя это не должно в корне менять вашу стратегию).

💼 Учитывая возросшие риски, я считаю приоритетной среднесрочную цель сохранения капитала - не потерять то, что заработано. Итоги-2023 еще не подводил, но многолетний базовый ориентир по норме сбережений - 30%.

👍 Палец вверх, если для вас подобные разборы актуальны и полезны, буду чаще добавлять их в контентный план!

#сбережения #стратегия #инвестирование

🎄 Год близится к финишу, пора оценить эффективность управления капиталом. Важный показатель успеха - доля доходов, направленных на цели сбережения. В качестве индикатора используется показатель "норма сбережений" (НС).

🎓 НС - это доля личных доходов, направленная не на потребление, а на сбережение, считается в процентах от доходов. Чем больше ваша НС, тем быстрее вы продвигаетесь к цели финансовой независимости. Измеряем в количестве среднемесячных расходов, которые вы считаете достаточным при выходе на пенсию или потере дохода по иным причинам. Есть теория, что должно быть минимум 300 доходов, но это в теории.

В сбережения входит всё, что позволяет сберегать капитал:

🔸 Денежная подушка - депозит в банке, наличная валюта и т.п.;

🔸 Долгосрочные инвестиции в инструменты фондового рынка и финансового рынка в целом;

🔸 Драгметаллы, криптовалюты, инвест. недвижимость и т.д.

💯 Итак, ставим себе минимальную цель, допустим, 20%, 30% или 50% по году. Последователи движения FIRE (ранняя пенсия) ставят себе цель 75% и выше, но мы не будем делать этот кейс базовым.

Нюансы, которые я считаю важными.

👉 Могут реализоваться неожиданные риски. Но не отменять же из-за этого долгосрочное планирование! Поэтому исходим из того, что любая турбулентность не длится вечно.

👉 Хорошая новость в том, что работает сложный процент. Но полагаться на него, ставя цель заработать к пенсии 100500 млн рублей, экономя на кофе, не стоит. Тем более что он в силе только при положительной доходности.

👉 Все считаем с поправкой на годовую инфляцию. Какую при этом использовать - росстатовскую (7.5%), наблюдаемую (15%), или вашу личную - выбор за вами.

👉 Плохая новость в том, что у инфляции есть свой сложный % (растет накопительным итогом).

👉 Не избежать разовых крупных трат - это изъятия из НС.

Годовая цель по НС зависит:

✔️ От ваших амбиций (например, сроки выхода на "пенсию");

✔️ Возможностей (размер и динамика дохода);

✔️ Семейной ситуации (траты на детей, ипотека и т.д.);

✔️ Возраста (старше = >НС);

✔️ Валюты сбережений;

✔️ Фазы рынка (бычий/медвежий, хотя это не должно в корне менять вашу стратегию).

💼 Учитывая возросшие риски, я считаю приоритетной среднесрочную цель сохранения капитала - не потерять то, что заработано. Итоги-2023 еще не подводил, но многолетний базовый ориентир по норме сбережений - 30%.

👍 Палец вверх, если для вас подобные разборы актуальны и полезны, буду чаще добавлять их в контентный план!

#сбережения #стратегия #инвестирование

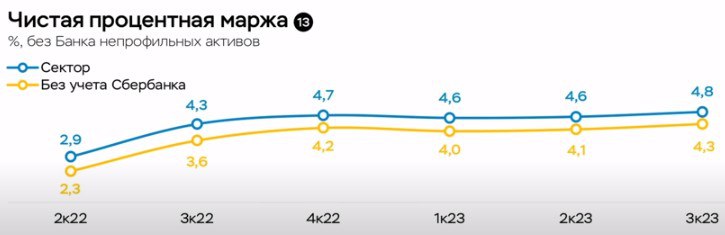

Почему банковскому сектору пока ничего не грозит?

🗣 ЦБ с нескрываемой гордостью отчитывается о рекордной за всю историю прибыли сектора - более 3 трлн за 2023 г. Чтобы понять, из какой тумбочки банки берут такие деньги, посмотрел обзор от Центробанка.

💰 Там можно увидеть главный источник прибыли: чистый процентный доход вырос за год на 45% (!) - с 1.1 трлн до 1.6 трлн руб. При этом комиссионный доход вырос на 20%, до 521 млрд. Хотя, и полтриллиона на комисе (а это наши с вами издержки) - не сказать что мало. Чистая процентная маржа = 4.8%. Еще во 2кв 2022г было нормальное по мировым меркам значение - менее 3%. У заокеанских монстров типа JP Morgan или Citi маржа не превышает 2-2.5%.

🤷♂️ Почему такой резкий рост, куда смотрит Минфин, которому вечно не хватает денег? В конце концов, оплачивают банкет (от слова "банк"?) население и бизнес!

👉 Главной причиной я бы назвал монополизацию отрасли. 63% активов всего сектора - это 4 ведущих госбанка, которые поглощают более мелких частных конкурентов и занимают нишу иностранных дочек. ЦБ не против, он сейчас "на коне" - есть чем отчитаться.

❓ Значит ли это, что перед нами открывается поступательный рост акций сектора? Прежде чем "котлетить" бумаги банков, рекомендую помнить о следующих ограничениях.

⚡️ Эффект высокой базы: повторить рекордный год всегда сложно.

⚡️ Налог на сверхдоходы: Минфин не упустит шанса пополнить бюджет, и это не обязательно будут дивиденды.

⚡️ Ужесточение условий по ипотеке (локомотив розничного бизнеса): процесс уже запущен, с 1 июля 2024г он ускорится.

⚡️ Резервы на возможные потери: при обострении ситуации в геополитике и экономике, банки вынуждены будут направить прибыль в резервы.

⚡️ Разовые источники прибыли: ВТБ в 2022г получил 613 млрд убытка, в этом году обещает 430 млрд чистой прибыли - за счет разовых статей (переоценка активов, распускание резервов, докапитализация "Открытием" и т.д.). Разовые факторы на то и разовые, что работают и в обратную сторону.

🎓 Вывод: у банков в текущей ситуации есть запас прочности. Если Сбер выплатит ожидаемые дивиденды за 2023г., это даст толчок как сектору, так и всему рынку акций. Но боковым зрением стоит посматривать на перечисленные выше риски и помнить о вечном правиле диверсификации!

#банки #акции #прогнозы

🗣 ЦБ с нескрываемой гордостью отчитывается о рекордной за всю историю прибыли сектора - более 3 трлн за 2023 г. Чтобы понять, из какой тумбочки банки берут такие деньги, посмотрел обзор от Центробанка.

💰 Там можно увидеть главный источник прибыли: чистый процентный доход вырос за год на 45% (!) - с 1.1 трлн до 1.6 трлн руб. При этом комиссионный доход вырос на 20%, до 521 млрд. Хотя, и полтриллиона на комисе (а это наши с вами издержки) - не сказать что мало. Чистая процентная маржа = 4.8%. Еще во 2кв 2022г было нормальное по мировым меркам значение - менее 3%. У заокеанских монстров типа JP Morgan или Citi маржа не превышает 2-2.5%.

🤷♂️ Почему такой резкий рост, куда смотрит Минфин, которому вечно не хватает денег? В конце концов, оплачивают банкет (от слова "банк"?) население и бизнес!

👉 Главной причиной я бы назвал монополизацию отрасли. 63% активов всего сектора - это 4 ведущих госбанка, которые поглощают более мелких частных конкурентов и занимают нишу иностранных дочек. ЦБ не против, он сейчас "на коне" - есть чем отчитаться.

❓ Значит ли это, что перед нами открывается поступательный рост акций сектора? Прежде чем "котлетить" бумаги банков, рекомендую помнить о следующих ограничениях.

⚡️ Эффект высокой базы: повторить рекордный год всегда сложно.

⚡️ Налог на сверхдоходы: Минфин не упустит шанса пополнить бюджет, и это не обязательно будут дивиденды.

⚡️ Ужесточение условий по ипотеке (локомотив розничного бизнеса): процесс уже запущен, с 1 июля 2024г он ускорится.

⚡️ Резервы на возможные потери: при обострении ситуации в геополитике и экономике, банки вынуждены будут направить прибыль в резервы.

⚡️ Разовые источники прибыли: ВТБ в 2022г получил 613 млрд убытка, в этом году обещает 430 млрд чистой прибыли - за счет разовых статей (переоценка активов, распускание резервов, докапитализация "Открытием" и т.д.). Разовые факторы на то и разовые, что работают и в обратную сторону.

🎓 Вывод: у банков в текущей ситуации есть запас прочности. Если Сбер выплатит ожидаемые дивиденды за 2023г., это даст толчок как сектору, так и всему рынку акций. Но боковым зрением стоит посматривать на перечисленные выше риски и помнить о вечном правиле диверсификации!

#банки #акции #прогнозы

{kind=link}

Разблокировка: еще один шанс!

🗣 Силуанов (в присутствии Путина): "Механизм разблокировки иностранных активов заработает с 1 января 2024 года, 2,5 млн человек смогут вернуть свои вложения". В основе - ноябрьский указ №844, в соответствии с которым нерезиденты могут выкупить заблокированные бумаги россиян за счет средств на своих счетах типа "С".

🤷♂️ На слух приятно, но из сказанного мало что понятно, поэтому разберем в формате вопрос-ответ.

❓ Кого касается

2.5 млн розничных инвесторов - это 70% от 3.6 млн, у кого были иностранные бумаги и фонды, купленные за рубли на Мосбирже и заблокированные в НРД весной 2022г. Активов, замороженных 2 ноября на СПБ бирже, это не касается.

❓ Почему только до 100 тыс.

Это контингент, который с наибольшей вероятностью получит одобрение европейских регуляторов. Частный инвестор со средним портфелем 40 тыс. руб. вряд ли находится под санкциями. В случае успешной тестовой разблокировки, очередь дойдет до крупных портфелей.

❓ Кто будет покупателем на той стороне?

Скорее всего большие западные фонды, у которых на счетах типа "С" заблокированы большие средства. Главное, чтобы им дали разрешение (или закрыли глаза) их регуляторы.

❓ Хватит ли денег на счетах типа "С"

Там заморожено несколько триллионов рублей, постоянно идет пополнение, в т.ч. выплатами по еврооблигациям. Разблокировать на этом этапе планируется всего 100 млрд.

❓ Как все будет организовано

Все делают брокеры, инвестору нужно только не ставить галочку "против" в запросе на разблокировку. Торги предполагается провести на отдельной электронной площадке Мосбиржи, в открытый рынок бумаги не попадут.

❓ По каким ценам будет выплата?

По практике торгов на внебирже - с существенным дисконтом (30-60%). Но здесь ситуация иная, т.к. на той стороне есть заинтересованный контрагент. Реальную цену покажут только торги, когда и если они состоятся.

🧐 От выводов я бы пока воздержался, чтобы не накручивать завышенные ожидания. Указ №844 - не указ для регуляторов типа OFAC. А мы уже видели, что они сделали с СПБ биржей. Но тут ситуация иная, и шансы на успех в данном конкретном случае ненулевые.

#разблокировка #нрд #указ

🗣 Силуанов (в присутствии Путина): "Механизм разблокировки иностранных активов заработает с 1 января 2024 года, 2,5 млн человек смогут вернуть свои вложения". В основе - ноябрьский указ №844, в соответствии с которым нерезиденты могут выкупить заблокированные бумаги россиян за счет средств на своих счетах типа "С".

🤷♂️ На слух приятно, но из сказанного мало что понятно, поэтому разберем в формате вопрос-ответ.

❓ Кого касается

2.5 млн розничных инвесторов - это 70% от 3.6 млн, у кого были иностранные бумаги и фонды, купленные за рубли на Мосбирже и заблокированные в НРД весной 2022г. Активов, замороженных 2 ноября на СПБ бирже, это не касается.

❓ Почему только до 100 тыс.

Это контингент, который с наибольшей вероятностью получит одобрение европейских регуляторов. Частный инвестор со средним портфелем 40 тыс. руб. вряд ли находится под санкциями. В случае успешной тестовой разблокировки, очередь дойдет до крупных портфелей.

❓ Кто будет покупателем на той стороне?

Скорее всего большие западные фонды, у которых на счетах типа "С" заблокированы большие средства. Главное, чтобы им дали разрешение (или закрыли глаза) их регуляторы.

❓ Хватит ли денег на счетах типа "С"

Там заморожено несколько триллионов рублей, постоянно идет пополнение, в т.ч. выплатами по еврооблигациям. Разблокировать на этом этапе планируется всего 100 млрд.

❓ Как все будет организовано

Все делают брокеры, инвестору нужно только не ставить галочку "против" в запросе на разблокировку. Торги предполагается провести на отдельной электронной площадке Мосбиржи, в открытый рынок бумаги не попадут.

❓ По каким ценам будет выплата?

По практике торгов на внебирже - с существенным дисконтом (30-60%). Но здесь ситуация иная, т.к. на той стороне есть заинтересованный контрагент. Реальную цену покажут только торги, когда и если они состоятся.

🧐 От выводов я бы пока воздержался, чтобы не накручивать завышенные ожидания. Указ №844 - не указ для регуляторов типа OFAC. А мы уже видели, что они сделали с СПБ биржей. Но тут ситуация иная, и шансы на успех в данном конкретном случае ненулевые.

#разблокировка #нрд #указ

Автоследование: доверяем профессиональному трейдеру, но серьёзно подходим к выбору стратегий

💼 Со стороны инвесторов, не готовых уделять много времени на анализ рынка и принятие инвестрешений, всегда будет массовый запрос на экспертизу опытных экспертов. Кроме того, автоследование (повторение авторских сделок) дает возможность диверсификации, которой сложно добиться в рамках собственного счета.

🔎 Посмотрим на двух примерах от БКС, с помощью каких сочетаний активов и рынков может обеспечиваться диверсификация и хеджирование рисков.

1️⃣ Стратегия "Сигма"

📊 Торговля ведется на двух рынках: фондовом (акции в индексе Мосбиржи) и срочном (фьючерс на индекс). С помощью фьючерса на индекс усиливается позиция (леверидж) при благоприятном рынке. В период коррекций и кризисов - хеджирование всего портфеля. В основе - алгоритм, обучаемый с помощью нейронной сети, на истории рынка за 18 лет, а также моделях прогнозной волатильности и доходности. Результат - 37.54% среднегодовой доходности с учетом издержек, а также просадок индекса 2020 и 2022гг.

2️⃣ Стратегия "Мультитренд"

🌐 Акции США, Гонконга и России, товарный рынок (золото, нефть, газ) и валютный (доллар, евро и юань в паре с рублем и друг с другом). Как все это сочетается в одной стратегии? С помощью фьючерсов, базовые активы которых двигаются в разных направлениях и с разной динамикой. В зависимости от трендов, открываются позиции лонг или шорт. Большая часть свободных средств паркуется в БПИФ денежного рынка с доходность близко к ключевой ставке. О результативности судить рано (стратегия только запущена), но идея небанальная, воспроизвести её на обычном брокерском счете будет крайне сложно.

Что я рекомендую иметь в виду, выбирая стратегии.

🎓 Важно соотносить выбор со своим риск-профилем: агрессивная стратегия не подойдет консервативному портфелю.

🎓 Горизонт инвестирования должен быть близок к вашему.

🎓 Доверяя автору стратегии, мы не избавляемся от рыночных рисков, даже опытный эксперт от них не застрахован.

🎓 Доходность в прошлом - не гарантия будущей. Но всё равно нужно внимательно её проанализировать.

🎓 Учитываем тарифные издержки и закладываем их в свои ожидания по доходности.

🎓 Не ленимся читать отзывы о стратегии и задавать вопросы автору.

#стратегии #инвестиции #управление

💼 Со стороны инвесторов, не готовых уделять много времени на анализ рынка и принятие инвестрешений, всегда будет массовый запрос на экспертизу опытных экспертов. Кроме того, автоследование (повторение авторских сделок) дает возможность диверсификации, которой сложно добиться в рамках собственного счета.

🔎 Посмотрим на двух примерах от БКС, с помощью каких сочетаний активов и рынков может обеспечиваться диверсификация и хеджирование рисков.

1️⃣ Стратегия "Сигма"

📊 Торговля ведется на двух рынках: фондовом (акции в индексе Мосбиржи) и срочном (фьючерс на индекс). С помощью фьючерса на индекс усиливается позиция (леверидж) при благоприятном рынке. В период коррекций и кризисов - хеджирование всего портфеля. В основе - алгоритм, обучаемый с помощью нейронной сети, на истории рынка за 18 лет, а также моделях прогнозной волатильности и доходности. Результат - 37.54% среднегодовой доходности с учетом издержек, а также просадок индекса 2020 и 2022гг.

2️⃣ Стратегия "Мультитренд"

🌐 Акции США, Гонконга и России, товарный рынок (золото, нефть, газ) и валютный (доллар, евро и юань в паре с рублем и друг с другом). Как все это сочетается в одной стратегии? С помощью фьючерсов, базовые активы которых двигаются в разных направлениях и с разной динамикой. В зависимости от трендов, открываются позиции лонг или шорт. Большая часть свободных средств паркуется в БПИФ денежного рынка с доходность близко к ключевой ставке. О результативности судить рано (стратегия только запущена), но идея небанальная, воспроизвести её на обычном брокерском счете будет крайне сложно.

Что я рекомендую иметь в виду, выбирая стратегии.

🎓 Важно соотносить выбор со своим риск-профилем: агрессивная стратегия не подойдет консервативному портфелю.

🎓 Горизонт инвестирования должен быть близок к вашему.

🎓 Доверяя автору стратегии, мы не избавляемся от рыночных рисков, даже опытный эксперт от них не застрахован.

🎓 Доходность в прошлом - не гарантия будущей. Но всё равно нужно внимательно её проанализировать.

🎓 Учитываем тарифные издержки и закладываем их в свои ожидания по доходности.

🎓 Не ленимся читать отзывы о стратегии и задавать вопросы автору.

#стратегии #инвестиции #управление