Сбер: пока все идет по плану

📣 Сбербанк опубликовал ожидаемо сильные финансовые результаты по РПБУ за 9 мес 2023г.

💰 Чистая прибыль за 9 мес = 1.1 трлн, в сентябре = 130,2 млрд руб - чуть больше, чем в среднем по году. Для сравнения: в 2022 г. было 300 млрд, в 2021 - 1,237 трлн руб. Очевидно, рекорд 21-го года будет побит, если в 4кв не случится чего-то из ряда вон.

Другие показатели:

✔️ Рентабельность капитала ROE = 25.3% - выше прогноза;

✔️ Кредитный портфель +20% с начала года;

✔️ В сентябре побиты все рекорды по выдаче ипотеки - 564 млрд руб (ажиотажный спрос на фоне ставки);

✔️ Чистый процентный доход +38,1% г/г до 1,7 трлн руб;

✔️ Чистый комиссионный доход +18,9% г/г до 515,2 млрд руб;

✔️ Коэффициент достаточности общего капитала = 13% (минимальный норматив ЦБ = 8%).

🛳 Общее впечатление: махина едет дальше с крейсерской скоростью. Повышение ключевой ставки ей пока не помеха - с заседания ЦБ 15 сентября прошло мало времени. Но уже с октября увидим последствия:

▪️ от повышения ставок по кредитам;

▪️ роста расходов на выплату % по депозитам;

▪️ ужесточения требований ЦБ к ипотеке.

Не думаю, что это обвалит показатели, поскольку основа бизнеса - процентный и комиссионный доход - не должны сильно пострадать. Возможно, динамика по прибыли в оставшиеся месяцы немного замедлится.

🔮 Любые прогнозы по цене акций на таком турбулентном рынке как сейчас, могут быть только умозрительными. Аналитики самого Сбера ставят целью 335 руб, не называя точных сроков.

💼 Я продолжаю держать акции в портфеле, в т.ч. исходя из потенциальных дивидендов с доходностью около 13% от текущей цены (сопоставимо со ставками в конкурирующих с акциями бондах), при средней дивдоходности рынка 9-10%.

📣 Сбербанк опубликовал ожидаемо сильные финансовые результаты по РПБУ за 9 мес 2023г.

💰 Чистая прибыль за 9 мес = 1.1 трлн, в сентябре = 130,2 млрд руб - чуть больше, чем в среднем по году. Для сравнения: в 2022 г. было 300 млрд, в 2021 - 1,237 трлн руб. Очевидно, рекорд 21-го года будет побит, если в 4кв не случится чего-то из ряда вон.

Другие показатели:

✔️ Рентабельность капитала ROE = 25.3% - выше прогноза;

✔️ Кредитный портфель +20% с начала года;

✔️ В сентябре побиты все рекорды по выдаче ипотеки - 564 млрд руб (ажиотажный спрос на фоне ставки);

✔️ Чистый процентный доход +38,1% г/г до 1,7 трлн руб;

✔️ Чистый комиссионный доход +18,9% г/г до 515,2 млрд руб;

✔️ Коэффициент достаточности общего капитала = 13% (минимальный норматив ЦБ = 8%).

🛳 Общее впечатление: махина едет дальше с крейсерской скоростью. Повышение ключевой ставки ей пока не помеха - с заседания ЦБ 15 сентября прошло мало времени. Но уже с октября увидим последствия:

▪️ от повышения ставок по кредитам;

▪️ роста расходов на выплату % по депозитам;

▪️ ужесточения требований ЦБ к ипотеке.

Не думаю, что это обвалит показатели, поскольку основа бизнеса - процентный и комиссионный доход - не должны сильно пострадать. Возможно, динамика по прибыли в оставшиеся месяцы немного замедлится.

🔮 Любые прогнозы по цене акций на таком турбулентном рынке как сейчас, могут быть только умозрительными. Аналитики самого Сбера ставят целью 335 руб, не называя точных сроков.

💼 Я продолжаю держать акции в портфеле, в т.ч. исходя из потенциальных дивидендов с доходностью около 13% от текущей цены (сопоставимо со ставками в конкурирующих с акциями бондах), при средней дивдоходности рынка 9-10%.

⚔️ Как война влияет на наши активы

⚡️ Война на Ближнем Востоке в горячей фазе. Новостная лента на 2/3 состоит из сообщений оттуда, так что даже ленивому инвестору, который живет по древнему принципу "Пройдёт и это", некуда скрыться от потока информации. Тем более что она прямо или косвенно влияет на активы в наших портфелях.

🎓 Я уже не раз доносил до подписчиков идею, что долгосрочному инвестору глобально нет нужды суетиться по поводу локальных движений котировок или курса рубля. Но одновременно я транслирую не менее важную мысль: есть события, которые закладывают новые тренды на месяцы и годы вперед. Игнорировать их - значит инвестировать вслепую, принимать решения неосознанно, и в конечном итоге с большим риском убытка.

📃 Итак, рассмотрим по пунктам потенциальное влияние конфликта на некоторые виды и классы активов.

🇷🇺 Российский рынок акций

Здесь натиск кричащих заголовков наталкивается на стену безразличия большинства участников торгов, среди которых абсолютно доминируют частные инвесторы (81% объёмов). С февраля прошлого года их сложно чем-то еще напугать. Глобальных фондов нет, а значит некому устраивать обвальные распродажи по требованиям корпоративного риск-менеджмента. Всё это - до поры до времени: толпа может повести себя непредсказуемо. Но пока таких рисков не вижу, доллар вверх - индекс Мосбиржи за ним.

💲 Курс рубля

События в Израиле оказали на него некоторое давление в силу общей нервозности. Влияние геополитики сказывается больше косвенно, через цены на нефть. Но по большому счёту, главным фактором будет решимость и способность ЦБ загнать доллар под планку 100 в преддверии выборов, или отсутствие такой воли и желания.

🛢 Котировки нефти

Это ключевой фактор, определяющий доходы и дивиденды экспортеров, а также состояние бюджета РФ. Все, что происходит на Ближнем Востоке, автоматом влияет на нефть. Пока она выросла скромно - с $83 до $87 за баррель. Дальше все зависит от длительности войны и прямого вовлечения третьих стран. При худшем сценарии может быть введено эмбарго на нефть из Ирана, и/или тот перекроет путь танкерам через Ормузский пролив. Тогда $100 - не предел, что в моменте выгодно российской нефтянке.

✨ Золото и акции золотодобытчиков

Золото ожидаемо пошло вверх, но пока всего на 1%, $1863 за унцию. Как и с нефтью, решает длительность и масштабы конфликта. При глобально дорогом долларе, для золота сейчас не "золотые" времена. Но в случае обострения, можем легко увидеть его за $1900, не говоря уже о цене в рублях, она растёт вместе с долларом (сейчас ок. 6 тыс/грамм).

🪖 Однозначные бенефициары и лидеры роста - акции ВПК: Lockheed Martin, Northrop, Raytheon и др. На СПБ бирже их покупка ограничена, я изначально не участвую в этом секторе.

👉 Вывод: влияние текущей войны на активы зависит от её сроков. Я ожидаю и надеюсь, что она ограничится неделями и не выйдет за территорию Израиля и приграничных областей сопредельных стран. ПОКА все в пользу такого сценария: индекс доллара (DXY) и доходности трежерей снижаются, золото и нефть растут очень умеренно.

#израиль #конфликт #рынки #активы

⚡️ Война на Ближнем Востоке в горячей фазе. Новостная лента на 2/3 состоит из сообщений оттуда, так что даже ленивому инвестору, который живет по древнему принципу "Пройдёт и это", некуда скрыться от потока информации. Тем более что она прямо или косвенно влияет на активы в наших портфелях.

🎓 Я уже не раз доносил до подписчиков идею, что долгосрочному инвестору глобально нет нужды суетиться по поводу локальных движений котировок или курса рубля. Но одновременно я транслирую не менее важную мысль: есть события, которые закладывают новые тренды на месяцы и годы вперед. Игнорировать их - значит инвестировать вслепую, принимать решения неосознанно, и в конечном итоге с большим риском убытка.

📃 Итак, рассмотрим по пунктам потенциальное влияние конфликта на некоторые виды и классы активов.

🇷🇺 Российский рынок акций

Здесь натиск кричащих заголовков наталкивается на стену безразличия большинства участников торгов, среди которых абсолютно доминируют частные инвесторы (81% объёмов). С февраля прошлого года их сложно чем-то еще напугать. Глобальных фондов нет, а значит некому устраивать обвальные распродажи по требованиям корпоративного риск-менеджмента. Всё это - до поры до времени: толпа может повести себя непредсказуемо. Но пока таких рисков не вижу, доллар вверх - индекс Мосбиржи за ним.

💲 Курс рубля

События в Израиле оказали на него некоторое давление в силу общей нервозности. Влияние геополитики сказывается больше косвенно, через цены на нефть. Но по большому счёту, главным фактором будет решимость и способность ЦБ загнать доллар под планку 100 в преддверии выборов, или отсутствие такой воли и желания.

🛢 Котировки нефти

Это ключевой фактор, определяющий доходы и дивиденды экспортеров, а также состояние бюджета РФ. Все, что происходит на Ближнем Востоке, автоматом влияет на нефть. Пока она выросла скромно - с $83 до $87 за баррель. Дальше все зависит от длительности войны и прямого вовлечения третьих стран. При худшем сценарии может быть введено эмбарго на нефть из Ирана, и/или тот перекроет путь танкерам через Ормузский пролив. Тогда $100 - не предел, что в моменте выгодно российской нефтянке.

✨ Золото и акции золотодобытчиков

Золото ожидаемо пошло вверх, но пока всего на 1%, $1863 за унцию. Как и с нефтью, решает длительность и масштабы конфликта. При глобально дорогом долларе, для золота сейчас не "золотые" времена. Но в случае обострения, можем легко увидеть его за $1900, не говоря уже о цене в рублях, она растёт вместе с долларом (сейчас ок. 6 тыс/грамм).

🪖 Однозначные бенефициары и лидеры роста - акции ВПК: Lockheed Martin, Northrop, Raytheon и др. На СПБ бирже их покупка ограничена, я изначально не участвую в этом секторе.

👉 Вывод: влияние текущей войны на активы зависит от её сроков. Я ожидаю и надеюсь, что она ограничится неделями и не выйдет за территорию Израиля и приграничных областей сопредельных стран. ПОКА все в пользу такого сценария: индекс доллара (DXY) и доходности трежерей снижаются, золото и нефть растут очень умеренно.

#израиль #конфликт #рынки #активы

Между поднятием ставки и валютным контролем выбрали второй

✍️ Путин подписал таки указ об обязательной продаже валютной выручки, что я предрекал в каждом первом посте в последние дни. Под указ попали 43 группы компаний ТЭКа, черные и цветные металлурги, химия, лесная промышленность, экспорт зерновых. Компании не названы, но список эмитентов в целом понятен. О серьёзности намерений говорит решение посадить в компании людей из Росфинмониторинга. Мера вводится на 6 месяцев, т.е. аккурат захватывает мартовские выборы.

📉 Рынок открылся гэпом вниз на 2.5% вслед за долларом, но вскоре начался активный откуп. Что интересно, акции экспортеров в порядке: стабилизация курса в коридоре 90-100 долгосрочно их вполне устраивает. В то, что уйдём на 80-е уровни, мало кто верит. Да и цели такой нет - пострадает бюджет.

Каких можно ждать последствий?

✔️ Краткосрочно уже сработало, дальше - зависит от дисциплины в соблюдении указа и, конечно, от геополитики и цен на нефть. Но от отметки 100 доллар будут отгонять, по крайней мере до 17 марта.

✔️ Радикально ситуацию с дефицитом валюты указ не исправит: проблема не столько в объёмах выручки, сколько в её структуре - в ней растёт доля рубля и дружественных "мягких" валют. Кроме того, завести твёрдую валюту в страну технически сложно из-за санкций.

✔️ ЦБ получил аргумент в пользу того, чтобы 27 октября оставить ставку на текущих 13% или поднять её на символические 0.5-1%. ОФЗ уже пошли в рост, доходности - вниз.

✍️ Путин подписал таки указ об обязательной продаже валютной выручки, что я предрекал в каждом первом посте в последние дни. Под указ попали 43 группы компаний ТЭКа, черные и цветные металлурги, химия, лесная промышленность, экспорт зерновых. Компании не названы, но список эмитентов в целом понятен. О серьёзности намерений говорит решение посадить в компании людей из Росфинмониторинга. Мера вводится на 6 месяцев, т.е. аккурат захватывает мартовские выборы.

📉 Рынок открылся гэпом вниз на 2.5% вслед за долларом, но вскоре начался активный откуп. Что интересно, акции экспортеров в порядке: стабилизация курса в коридоре 90-100 долгосрочно их вполне устраивает. В то, что уйдём на 80-е уровни, мало кто верит. Да и цели такой нет - пострадает бюджет.

Каких можно ждать последствий?

✔️ Краткосрочно уже сработало, дальше - зависит от дисциплины в соблюдении указа и, конечно, от геополитики и цен на нефть. Но от отметки 100 доллар будут отгонять, по крайней мере до 17 марта.

✔️ Радикально ситуацию с дефицитом валюты указ не исправит: проблема не столько в объёмах выручки, сколько в её структуре - в ней растёт доля рубля и дружественных "мягких" валют. Кроме того, завести твёрдую валюту в страну технически сложно из-за санкций.

✔️ ЦБ получил аргумент в пользу того, чтобы 27 октября оставить ставку на текущих 13% или поднять её на символические 0.5-1%. ОФЗ уже пошли в рост, доходности - вниз.

❓ Поможет ли контроль за продажей выручки удержать доллар ниже 100?

Anonymous Poll

11%

Да, указ решает вопрос долгосрочно

53%

Смогут удержать, но только до выборов

20%

Нет, магии хватит на пару дней

16%

Посмотреть ответы

🥛 Стакан Астры - выше планки

📖 Книга заявок на IPO ГК Астра переподписана в 13 раз (из-за этого брокеры дали небольшие аллокации). Индикативный диапазон был определен в 300-333 рублей, сегодня разместились по 333 - верхней границе, а торги открыли плюсом на 40%.

🇷🇺 Астра претендует стать монополистом по оснащению госслужб своим ПО взамен некошерному Microsoft. До конца 2024 года госкомпании, ведомства, не говоря уже о силовиках, обязаны перейти на родной софт. Прогноз роста рынка - от 30% в год, за счет сделок поглощения Астра может этот рост обогнать. Если/когда Мосбиржа включит бумагу в сектор РИИ (рынок инноваций и инвестиций), инвесторы получат налоговые льготы.

🖥 Ключевой продукт - ОС Astra Linux, на неё скорее всего падет выбор государства. Кейс в этом смысле похож на Positive, который вырос в 2.5 раза с IPO. Рынок сегодня голодный на новые размещения, а IT проекты всегда сопровождаются хайпом.

Хочу лишь напомнить, что IPO - это всегда риск, даже при удачном раскладе на старте:

⚡️ Не исключена вероятность последующей допэмиссии и размытия.

⚡️ Расширение за счет коммерческих секторов маловероятно - там еще не запрещено иностранное ПО.

⚡️ В случае возвращения западных вендоров, отечественное ПО не выдержит конкуренции (риск не ближайшего времени).

📊 В целом, рынок размещений сейчас более рискованный, чем во времена присутствия глобальных фондов. Эмитенты, выходя на биржу, активно используют маркетинг, направленный на частных инвесторов. Главная защита от риска - ограничение доли выделяемых на участие средств.

📖 Книга заявок на IPO ГК Астра переподписана в 13 раз (из-за этого брокеры дали небольшие аллокации). Индикативный диапазон был определен в 300-333 рублей, сегодня разместились по 333 - верхней границе, а торги открыли плюсом на 40%.

🇷🇺 Астра претендует стать монополистом по оснащению госслужб своим ПО взамен некошерному Microsoft. До конца 2024 года госкомпании, ведомства, не говоря уже о силовиках, обязаны перейти на родной софт. Прогноз роста рынка - от 30% в год, за счет сделок поглощения Астра может этот рост обогнать. Если/когда Мосбиржа включит бумагу в сектор РИИ (рынок инноваций и инвестиций), инвесторы получат налоговые льготы.

🖥 Ключевой продукт - ОС Astra Linux, на неё скорее всего падет выбор государства. Кейс в этом смысле похож на Positive, который вырос в 2.5 раза с IPO. Рынок сегодня голодный на новые размещения, а IT проекты всегда сопровождаются хайпом.

Хочу лишь напомнить, что IPO - это всегда риск, даже при удачном раскладе на старте:

⚡️ Не исключена вероятность последующей допэмиссии и размытия.

⚡️ Расширение за счет коммерческих секторов маловероятно - там еще не запрещено иностранное ПО.

⚡️ В случае возвращения западных вендоров, отечественное ПО не выдержит конкуренции (риск не ближайшего времени).

📊 В целом, рынок размещений сейчас более рискованный, чем во времена присутствия глобальных фондов. Эмитенты, выходя на биржу, активно используют маркетинг, направленный на частных инвесторов. Главная защита от риска - ограничение доли выделяемых на участие средств.

📅 Что важного и интересного было на этой неделе

🇷🇺 Несмотря на укрепление рубля, индекс Мосбиржи показал за неделю рост на 1.5% и почти вернулся на отметку 3200 п. Помогает дорогая (во всех смыслах) нефть, которая взлетела до $89 на ближневосточном конфликте. Просадки активно откупаются, пока остаемся в рамках восходящего годового тренда, хотя гэп сентябрьской коррекции еще не закрыт. В целом на рынке преобладает позитив, и даже стартуют успешные IPO. Но риски - как внешние, так и внутренние - остаются с нами, для эйфории не вижу оснований.

💲 Для рубля главное событие недели - Указ президента о контроле за обязательной продажей выручки ключевыми экспортерами. Доллар откатил в район 97+ и пока держится там. Поднятие ставки месяц назад не сработала, а указ добавил рублю 4% (ну, такое…). Следующий шаг - ограничения на вывод валюты. ЦБ пока сопротивляется, опасаясь усугубления волатильности. Но если девальвация рубля будет и дальше разгонять инфляцию, лимиты порежут. В этом случае можем увидеть рубль ощутимо крепче, чем я, вероятно, воспользуюсь.

🇺🇸 Америка за неделю в плюсе, открывает сезон отчетности за 3 квартал (кстати, банки отчитываются лучше ожиданий). Но вчерашняя статистика по инфляции все смазала: 3.7% годовых, а ждали 3.6%. У ФРС нет хороших решений, чтобы не навредить экономике новым поднятием ставки 1 ноября.

🇨🇳 В Китае - зеркальная картинка: там ребятам и 0.2% инфляции было бы за счастье, но цены не хотят расти - 0% в годовом выражении. Это симптом замедления экономики. Компартия готовит меры поддержки фондового рынка, уже начали выкупать акции госбанков.

🏆 Топ событий недели

🔸 Путин подписал указ, обязывающий 43 компании-экспортера с 16 октября продавать 90% от возвращенной в страну валютной выручки.

🔸 Сбер опубликовал финансовые результаты по РПБУ за 9 мес 2023 г., чистая прибыль достигла 1,1 трлн рублей.

🔸 Книга заявок на IPO “Астра” переподписана в 13 раз, торги открылись выше цены размещения на 40%.

🔸 Нефть и золото резко выросли в цене на фоне обострения военного конфликта в Израиле.

🔸 Эксперты РИА оценили справедливый курс в 33 рубля за 1 доллар.

💥 Всем хороших выходных!

🇷🇺 Несмотря на укрепление рубля, индекс Мосбиржи показал за неделю рост на 1.5% и почти вернулся на отметку 3200 п. Помогает дорогая (во всех смыслах) нефть, которая взлетела до $89 на ближневосточном конфликте. Просадки активно откупаются, пока остаемся в рамках восходящего годового тренда, хотя гэп сентябрьской коррекции еще не закрыт. В целом на рынке преобладает позитив, и даже стартуют успешные IPO. Но риски - как внешние, так и внутренние - остаются с нами, для эйфории не вижу оснований.

💲 Для рубля главное событие недели - Указ президента о контроле за обязательной продажей выручки ключевыми экспортерами. Доллар откатил в район 97+ и пока держится там. Поднятие ставки месяц назад не сработала, а указ добавил рублю 4% (ну, такое…). Следующий шаг - ограничения на вывод валюты. ЦБ пока сопротивляется, опасаясь усугубления волатильности. Но если девальвация рубля будет и дальше разгонять инфляцию, лимиты порежут. В этом случае можем увидеть рубль ощутимо крепче, чем я, вероятно, воспользуюсь.

🇺🇸 Америка за неделю в плюсе, открывает сезон отчетности за 3 квартал (кстати, банки отчитываются лучше ожиданий). Но вчерашняя статистика по инфляции все смазала: 3.7% годовых, а ждали 3.6%. У ФРС нет хороших решений, чтобы не навредить экономике новым поднятием ставки 1 ноября.

🇨🇳 В Китае - зеркальная картинка: там ребятам и 0.2% инфляции было бы за счастье, но цены не хотят расти - 0% в годовом выражении. Это симптом замедления экономики. Компартия готовит меры поддержки фондового рынка, уже начали выкупать акции госбанков.

🏆 Топ событий недели

🔸 Путин подписал указ, обязывающий 43 компании-экспортера с 16 октября продавать 90% от возвращенной в страну валютной выручки.

🔸 Сбер опубликовал финансовые результаты по РПБУ за 9 мес 2023 г., чистая прибыль достигла 1,1 трлн рублей.

🔸 Книга заявок на IPO “Астра” переподписана в 13 раз, торги открылись выше цены размещения на 40%.

🔸 Нефть и золото резко выросли в цене на фоне обострения военного конфликта в Израиле.

🔸 Эксперты РИА оценили справедливый курс в 33 рубля за 1 доллар.

💥 Всем хороших выходных!

🎬 #кино для ленивых инвесторов 🎬

⚡️ Всего неделя прошла с начала войны на Ближнем Востоке, но она уже успела стать частью нашей повседневности. Мы видим её не только как инвесторы - сквозь призму цен на нефть, золото и влияние геополитики на курс рубля. Мы видим войну как люди, а любой мыслящий человек попытается понять: почему это произошло и откуда взялось столько ненависти.

🎥 Иногда хорошо снятая киношная история даёт больше понимания, чем сотни статей политологов и экономистов. Потому что такие сложные сюжеты лучше воспринимаются через человеческие судьбы. В качестве примера рекомендую фильм "Операция Арго" о событиях на Ближнем Востоке - иранской революции 1979 года.

⚔️ В основе сюжета - столкновение жестокости религиозного фанатизма, трусости западной бюрократии, таланта и изобретательности людей, которым нужно выжить в этом замесе. Кстати, среди достоинств фильма - три "Оскара" (+4 номинации), два "Золотых Глобуса" и "Золотой Орел" за лучший зарубежный фильм в российском прокате.

🍿 Приятного просмотра!

⚡️ Всего неделя прошла с начала войны на Ближнем Востоке, но она уже успела стать частью нашей повседневности. Мы видим её не только как инвесторы - сквозь призму цен на нефть, золото и влияние геополитики на курс рубля. Мы видим войну как люди, а любой мыслящий человек попытается понять: почему это произошло и откуда взялось столько ненависти.

🎥 Иногда хорошо снятая киношная история даёт больше понимания, чем сотни статей политологов и экономистов. Потому что такие сложные сюжеты лучше воспринимаются через человеческие судьбы. В качестве примера рекомендую фильм "Операция Арго" о событиях на Ближнем Востоке - иранской революции 1979 года.

⚔️ В основе сюжета - столкновение жестокости религиозного фанатизма, трусости западной бюрократии, таланта и изобретательности людей, которым нужно выжить в этом замесе. Кстати, среди достоинств фильма - три "Оскара" (+4 номинации), два "Золотых Глобуса" и "Золотой Орел" за лучший зарубежный фильм в российском прокате.

🍿 Приятного просмотра!

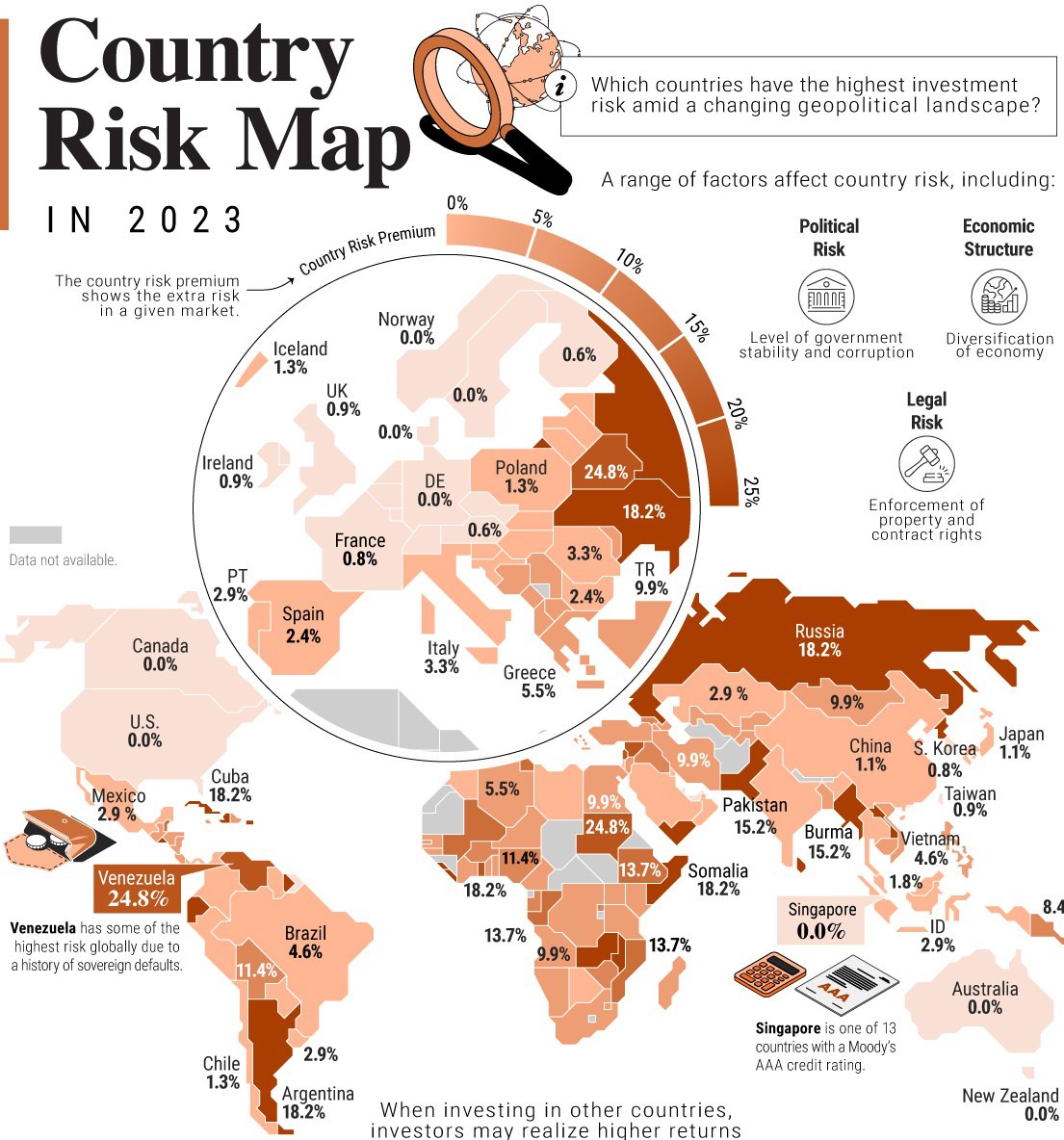

🌐 Как распределяются инвестиционные риски по странам мира

👉 Сразу уточним: речь о рисках не для нас с вами при инвестировании в российские активы, а для внешних инвесторов. Страновые риски распределены по методологии классика фундаментального анализа Асвата Даморадана (его книги я когда-то рекомендовал).

⚡️ Политический и геополитический риск: тип режима, коррупция, уровень внешней конфликтности.

⚡️ Юридический риск: защита прав собственности.

⚡️ Экономический риск: устойчивость экономики и валюты, риск дефолта, международный рейтинг гособлигаций.

🧐 Как и любая методика, претендующая на глобальность, эта - неоднозначна и может вызвать возражения, и это нормально. Некоторые позиции я и сам бы оспорил. Тем не менее: посмотрим, как авторы исследования поделили страны на группы, исходя из премии за риск.

Наибольшая премия:

🇧🇾Беларусь 24,8%

🇱🇧Ливан 24,8%

🇻🇪Венесуэла 24,8%

🇸🇩Судан 24,8%

🇸🇾Сирия 24,8%

🇦🇷Аргентина 18,2%

🇨🇺Куба 18,2%

🇬🇭Гана 18,2%

🇷🇺Россия 18,2%

🇱🇰Шри-Ланка 18,2%

🇺🇦Украина 18,2%

🇿🇲Замбия 18,2%

🇭🇹Гаити 18,2%

🇰🇵Северная Корея 18,2%

🇲🇼Малави 18,2%

🇸🇱Сьерра-Леоне 18,2%

Наименьшая премия:

🇳🇿Новая Зеландия 0,0%

🇳🇴Норвегия 0,0%

🇸🇬Сингапур 0,0%

🇸🇪Швеция 0,0%

🇨🇭Швейцария 0,0%

🇺🇸США 0,0%

🇨🇦Канада 0,0%

🇩🇰Дания 0,0%

🇩🇪Германия 0,0%

🇱🇮Лихтенштейн 0,0%

🇱🇺Люксембург 0,0%

🇳🇱Нидерланды 0,0%

🇦🇺Австралия 0,0%

🇦🇹Австрия 0,6%

🇫🇮Финляндия 0,6%

Весь рейтинг (177 стран) здесь

👉 Сразу уточним: речь о рисках не для нас с вами при инвестировании в российские активы, а для внешних инвесторов. Страновые риски распределены по методологии классика фундаментального анализа Асвата Даморадана (его книги я когда-то рекомендовал).

⚡️ Политический и геополитический риск: тип режима, коррупция, уровень внешней конфликтности.

⚡️ Юридический риск: защита прав собственности.

⚡️ Экономический риск: устойчивость экономики и валюты, риск дефолта, международный рейтинг гособлигаций.

🧐 Как и любая методика, претендующая на глобальность, эта - неоднозначна и может вызвать возражения, и это нормально. Некоторые позиции я и сам бы оспорил. Тем не менее: посмотрим, как авторы исследования поделили страны на группы, исходя из премии за риск.

Наибольшая премия:

🇧🇾Беларусь 24,8%

🇱🇧Ливан 24,8%

🇻🇪Венесуэла 24,8%

🇸🇩Судан 24,8%

🇸🇾Сирия 24,8%

🇦🇷Аргентина 18,2%

🇨🇺Куба 18,2%

🇬🇭Гана 18,2%

🇷🇺Россия 18,2%

🇱🇰Шри-Ланка 18,2%

🇺🇦Украина 18,2%

🇿🇲Замбия 18,2%

🇭🇹Гаити 18,2%

🇰🇵Северная Корея 18,2%

🇲🇼Малави 18,2%

🇸🇱Сьерра-Леоне 18,2%

Наименьшая премия:

🇳🇿Новая Зеландия 0,0%

🇳🇴Норвегия 0,0%

🇸🇬Сингапур 0,0%

🇸🇪Швеция 0,0%

🇨🇭Швейцария 0,0%

🇺🇸США 0,0%

🇨🇦Канада 0,0%

🇩🇰Дания 0,0%

🇩🇪Германия 0,0%

🇱🇮Лихтенштейн 0,0%

🇱🇺Люксембург 0,0%

🇳🇱Нидерланды 0,0%

🇦🇺Австралия 0,0%

🇦🇹Австрия 0,6%

🇫🇮Финляндия 0,6%

Весь рейтинг (177 стран) здесь

{kind=link}

📅 Важные события на предстоящей неделе

16 октября

📌 Инарктика (#AQUA) - Мосбиржа переносит акции в первый котировальный список.

17 октября

📌 X5 Group (#FIVE) - операционные результаты за 3 квартал и 9 месяцев 2023 г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 1 полугодие 2023 г.

📌 АЛРОСА (#ALRS) - последний день для попадания в реестр акционеров по дивидендам за 1 полугодие 2023 г. (3,77 руб./акц).

🇺🇸 Иностранные акции - сезон отчетностей за 3кв:

16 октября: Charles Schwab (#SCHW).

17 октября: J&J (#JNJ), Bank of America (#BAC), Lockheed Martin (#LMT), Goldman Sachs (#GS), Interactive Brokers (#IBKR), Bank of NY Mellon (#BK).

18 октября: Tesla (#TSLA), Procter&Gamble (#PG), Netflix (#NFLX), Abbott (#ABT), Morgan Stanley (#MS), Lam Research (#LRCX).

19 октября: TSMC (#TSM), Philip Morris (#PM), AT&T (#T).

20 октября: American Express (#AXP), Schlumberger (#SLB).

👀 За чем следить на этой неделе

⚔️ Геополитика: Путин и Лавров участвуют в форуме «Один пояс – один путь» в Китае - 16-18 октября. Ближневосточный конфликт, риски его распространения на соседние страны. Цены на нефть, золото, доходности US трежерис, индекс доллара.

🇷🇺 ЦБ РФ: Влияние Указа об обязательной продаже валютной выручки на курс рубля. Вероятность введения ограничений на вывод валюты из РФ. Проминфляция (сентябрь) - 18 октября 19:00мск.

🇺🇸 ФРС: Розничные продажи в США - 17 октября 15:30мск. "Бежевая Книга" ФРС - 18 октября 21:00мск. Первичные заявки на пособия Initial Jobless Claims - 19 октября 15:30мск. Выступление Дж.Пауэлла перед Экономическим клубом - 19 октября.

🇨🇳 Китай: Ставка по однолетним кредитам 16 октября 04:15мск (оставлена на уровне 2.5%). ВВП (3кв 2023г) - 18 октября 05:00мск. Ставка кредитования Loan Prime Rate - 20 октября 04:15мск

✊ Всем продуктивной недели!

16 октября

📌 Инарктика (#AQUA) - Мосбиржа переносит акции в первый котировальный список.

17 октября

📌 X5 Group (#FIVE) - операционные результаты за 3 квартал и 9 месяцев 2023 г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 1 полугодие 2023 г.

📌 АЛРОСА (#ALRS) - последний день для попадания в реестр акционеров по дивидендам за 1 полугодие 2023 г. (3,77 руб./акц).

🇺🇸 Иностранные акции - сезон отчетностей за 3кв:

16 октября: Charles Schwab (#SCHW).

17 октября: J&J (#JNJ), Bank of America (#BAC), Lockheed Martin (#LMT), Goldman Sachs (#GS), Interactive Brokers (#IBKR), Bank of NY Mellon (#BK).

18 октября: Tesla (#TSLA), Procter&Gamble (#PG), Netflix (#NFLX), Abbott (#ABT), Morgan Stanley (#MS), Lam Research (#LRCX).

19 октября: TSMC (#TSM), Philip Morris (#PM), AT&T (#T).

20 октября: American Express (#AXP), Schlumberger (#SLB).

👀 За чем следить на этой неделе

⚔️ Геополитика: Путин и Лавров участвуют в форуме «Один пояс – один путь» в Китае - 16-18 октября. Ближневосточный конфликт, риски его распространения на соседние страны. Цены на нефть, золото, доходности US трежерис, индекс доллара.

🇷🇺 ЦБ РФ: Влияние Указа об обязательной продаже валютной выручки на курс рубля. Вероятность введения ограничений на вывод валюты из РФ. Проминфляция (сентябрь) - 18 октября 19:00мск.

🇺🇸 ФРС: Розничные продажи в США - 17 октября 15:30мск. "Бежевая Книга" ФРС - 18 октября 21:00мск. Первичные заявки на пособия Initial Jobless Claims - 19 октября 15:30мск. Выступление Дж.Пауэлла перед Экономическим клубом - 19 октября.

🇨🇳 Китай: Ставка по однолетним кредитам 16 октября 04:15мск (оставлена на уровне 2.5%). ВВП (3кв 2023г) - 18 октября 05:00мск. Ставка кредитования Loan Prime Rate - 20 октября 04:15мск

✊ Всем продуктивной недели!

🌐 В чем пересидеть мировой финансовый кризис

🇷🇺 Главный в Думе по финансам - депутат Аксаков: "Грядет мировой кризис...". Спасением от беды он считает рублёвые активы - как сбережения в рублях, так и ценные бумаги. Лучшими из них он считает ОФЗ и облигации крупнейших компаний: "Никаких рисков, очень хорошая доходность".

🧐 В чем он прав - так это про инвестиции на российской фонде как не самая плохая опция для населения. У нас, похоже, складывается ситуация, которая позволила некоторым рынкам за последние 3 года вырасти кратно:

🇹🇷 Турецкий индекс BIST30 - в 5 раз (лира девальвировалась в 4.7 раза);

🇮🇷 Иранский TEDPIX — в 10 раз (реал в 9 раз);

🇦🇷 Аргентинский MERVAL — в 13 раз (песо тоже в 13 раз).

📉 Итак, их объединяет обвальная девальвация национальной валюты. Жители этих стран пошли на биржу в поисках спасения своих кровных. В Иране из 80 млн населения 50 млн открыли брокерские счета. И это не от хорошей жизни: местные акции хоть и теряют стоимость в валюте, но позволяют хоть как-то угнаться за инфляцией.

💼 Я использую все доступные сегодня возможности, чтобы диверсифицировать свой портфель. Долгосрочно он не должен обесцениться не только в рублёвом, но и в валютном измерении. Для тех, кто пришел на фонду, когда инвестировать за пределами рублёвой зоны стало сложно, есть основания надеяться, что наш рынок продолжит рост, по крайней мере в рублях.

🇷🇺 Главный в Думе по финансам - депутат Аксаков: "Грядет мировой кризис...". Спасением от беды он считает рублёвые активы - как сбережения в рублях, так и ценные бумаги. Лучшими из них он считает ОФЗ и облигации крупнейших компаний: "Никаких рисков, очень хорошая доходность".

🧐 В чем он прав - так это про инвестиции на российской фонде как не самая плохая опция для населения. У нас, похоже, складывается ситуация, которая позволила некоторым рынкам за последние 3 года вырасти кратно:

🇹🇷 Турецкий индекс BIST30 - в 5 раз (лира девальвировалась в 4.7 раза);

🇮🇷 Иранский TEDPIX — в 10 раз (реал в 9 раз);

🇦🇷 Аргентинский MERVAL — в 13 раз (песо тоже в 13 раз).

📉 Итак, их объединяет обвальная девальвация национальной валюты. Жители этих стран пошли на биржу в поисках спасения своих кровных. В Иране из 80 млн населения 50 млн открыли брокерские счета. И это не от хорошей жизни: местные акции хоть и теряют стоимость в валюте, но позволяют хоть как-то угнаться за инфляцией.

💼 Я использую все доступные сегодня возможности, чтобы диверсифицировать свой портфель. Долгосрочно он не должен обесцениться не только в рублёвом, но и в валютном измерении. Для тех, кто пришел на фонду, когда инвестировать за пределами рублёвой зоны стало сложно, есть основания надеяться, что наш рынок продолжит рост, по крайней мере в рублях.

⚖️ Справедливость - это важно

💸 Брокеры готовятся перейти на "справедливое" налогообложение дивидендов. НДФЛ будет взиматься в конце годового отчетного периода либо при выводе средств с брокерского счета. Сейчас дивы приходят на счет уже очищенными от налога. Тем самым инвестор лишается возможности управлять этими деньгами в оставшиеся месяцы до конца налогового периода.

📅 Летом этого года приняты поправки в НК относительно купонов по облигациям. В частности, устранен казус, когда инвестор платит налог даже с накопленного купонного дохода, который достался прежнему владельцу бумаги. Если до конца ноября успеют принять аналогичные поправки по дивидендам, то они вступят в силу с 1 января 2024 г. Если нет - только с 2025 г.

🤷♂️ Имеет ли это значение? Давайте грубо посчитаем на примере самой популярной бумаги.

✔️ Допустим, 125 000 рублей дивидендами вы получили в конце мая с 5 000 условных акций Сбера и не реинвестировали их в тот же Сбер (иначе посчитать вероятный эффект будет сложно).

✔️ НДФЛ 13% останется у вас в размере 16 250 руб.

✔️ С консервативной доходностью 12% годовых (фонды ликвидности, короткие ОФЗ и т.п.) вы потенциально можете получить плюсом 1 950 руб.

✔️ Делим на количество месяцев, оставшихся до окончания налогового периода: 1 950 х 0.7 = 1 365 руб.

✔️ А если принять прогноз по дивам Сбера за 2023 г. в размере не менее 30 руб/акц, получаем как минимум 1 638 руб.

👉 Повторю, пример условный, он не содержит в себе лайфхака, а лишь показывает общий принцип выгоды от смены режима налогообложения.

💰 Сумма сама по себе не очень заметная, но когда речь идёт о справедливости, слишком малых сумм не бывает. Кроме того, я в принципе считаю важным внимательное отношение к деньгам, из которых формируются и прирастают наши инвестиции. Вспомним правило №1 Баффетта: "Никогда не теряй деньги!" (второе правило – "Никогда не забывай про первое правило"). И не стоит усматривать в этом проявление скупости, скорее это необходимое условие эффективности действий инвестора.

💸 Брокеры готовятся перейти на "справедливое" налогообложение дивидендов. НДФЛ будет взиматься в конце годового отчетного периода либо при выводе средств с брокерского счета. Сейчас дивы приходят на счет уже очищенными от налога. Тем самым инвестор лишается возможности управлять этими деньгами в оставшиеся месяцы до конца налогового периода.

📅 Летом этого года приняты поправки в НК относительно купонов по облигациям. В частности, устранен казус, когда инвестор платит налог даже с накопленного купонного дохода, который достался прежнему владельцу бумаги. Если до конца ноября успеют принять аналогичные поправки по дивидендам, то они вступят в силу с 1 января 2024 г. Если нет - только с 2025 г.

🤷♂️ Имеет ли это значение? Давайте грубо посчитаем на примере самой популярной бумаги.

✔️ Допустим, 125 000 рублей дивидендами вы получили в конце мая с 5 000 условных акций Сбера и не реинвестировали их в тот же Сбер (иначе посчитать вероятный эффект будет сложно).

✔️ НДФЛ 13% останется у вас в размере 16 250 руб.

✔️ С консервативной доходностью 12% годовых (фонды ликвидности, короткие ОФЗ и т.п.) вы потенциально можете получить плюсом 1 950 руб.

✔️ Делим на количество месяцев, оставшихся до окончания налогового периода: 1 950 х 0.7 = 1 365 руб.

✔️ А если принять прогноз по дивам Сбера за 2023 г. в размере не менее 30 руб/акц, получаем как минимум 1 638 руб.

👉 Повторю, пример условный, он не содержит в себе лайфхака, а лишь показывает общий принцип выгоды от смены режима налогообложения.

💰 Сумма сама по себе не очень заметная, но когда речь идёт о справедливости, слишком малых сумм не бывает. Кроме того, я в принципе считаю важным внимательное отношение к деньгам, из которых формируются и прирастают наши инвестиции. Вспомним правило №1 Баффетта: "Никогда не теряй деньги!" (второе правило – "Никогда не забывай про первое правило"). И не стоит усматривать в этом проявление скупости, скорее это необходимое условие эффективности действий инвестора.

🔥 Газпром: от нас явно скрывают приятный сюрприз

⛩ Глава Газпрома Миллер на саммите в Пекине заявил, что поставки трубопроводного газа в Китай (цитата) "в самое ближайшее время выйдут на уровень экспорта, который у нас был в Западную Европу". Звучит как повод тарить акции Газпрома, которые стоят баснословно дешево - даже в рублях они не выросли с 2006 года.

Каковы причины текущей стагнации котировок?

▪️ Потеря ключевого европейского рынка;

▪️ Туманные перспективы по дивидендам, при отрицательном или близком к нулю FCF;

▪️ Рекордная инвестпрограмма - 2.3 трлн руб. на 2023 г.;

▪️ Доп. НДПИ 50 млрд руб./мес.

Возвращаемся к словам Миллера и сопоставляем с фактами.

✔️ В ЕС в 2021 году по трубе поставлено 173 млрд м3.

✔️ По консенсус-прогнозу отраслевых аналитиков, 2030 году поставки в КНР достигнут 95-100 млрд м3/г., в т.ч.:

▫️"Сила Сибири" = 38 млрд м3/г. к 2025 году;

▫️ "Дальневосточный маршрут" = 10 млрд м3 в год.

▫️ "Сила Сибири - 2" - до 50 млрд м3/г., предположительно к 2029-2030 г., контракт не подписан (Китай пока не дал согласия).

🇪🇺 На сегодня Европа получает по трубе из России (через Украину и Турцию) больше, чем Китай. Но к 2030 году окончательный разворот на восток получит подтверждение в виде физической прокачки.

🤷♂️ Что тогда имел в виду Миллер? Честно, у меня нет версий, тем более пруфов. Возможно, есть некий секретный план, скрывающий прорывные объёмы поставок, о которых "в самое ближайшее время" будет объявлено. А пока - GAZP в портфеле не держу, спекулятивно заработал на дивидендной истории осенью 2022 г. и закрыл позицию до лучших времен.

⛩ Глава Газпрома Миллер на саммите в Пекине заявил, что поставки трубопроводного газа в Китай (цитата) "в самое ближайшее время выйдут на уровень экспорта, который у нас был в Западную Европу". Звучит как повод тарить акции Газпрома, которые стоят баснословно дешево - даже в рублях они не выросли с 2006 года.

Каковы причины текущей стагнации котировок?

▪️ Потеря ключевого европейского рынка;

▪️ Туманные перспективы по дивидендам, при отрицательном или близком к нулю FCF;

▪️ Рекордная инвестпрограмма - 2.3 трлн руб. на 2023 г.;

▪️ Доп. НДПИ 50 млрд руб./мес.

Возвращаемся к словам Миллера и сопоставляем с фактами.

✔️ В ЕС в 2021 году по трубе поставлено 173 млрд м3.

✔️ По консенсус-прогнозу отраслевых аналитиков, 2030 году поставки в КНР достигнут 95-100 млрд м3/г., в т.ч.:

▫️"Сила Сибири" = 38 млрд м3/г. к 2025 году;

▫️ "Дальневосточный маршрут" = 10 млрд м3 в год.

▫️ "Сила Сибири - 2" - до 50 млрд м3/г., предположительно к 2029-2030 г., контракт не подписан (Китай пока не дал согласия).

🇪🇺 На сегодня Европа получает по трубе из России (через Украину и Турцию) больше, чем Китай. Но к 2030 году окончательный разворот на восток получит подтверждение в виде физической прокачки.

🤷♂️ Что тогда имел в виду Миллер? Честно, у меня нет версий, тем более пруфов. Возможно, есть некий секретный план, скрывающий прорывные объёмы поставок, о которых "в самое ближайшее время" будет объявлено. А пока - GAZP в портфеле не держу, спекулятивно заработал на дивидендной истории осенью 2022 г. и закрыл позицию до лучших времен.

Telegram

ЗАРУБИН

Важная новость от главы Газпрома

Ленивый инвестор

Если ты не знаешь куда хочешь прийти, тогда все равно куда идти (часть 1) 👨💻 Каждый день получаю массу вопросов от подписчиков, большинство хотят получить конкретное универсальное решение куда инвестировать деньги. За 12 лет инвестиций я совершенно точно…

Если ты не знаешь куда хочешь прийти, тогда все равно куда идти (часть 2️⃣ )

👨🎓Почти каждый день я, как финсоветник, провожу консультации и по моей статистике более 80% клиентов никогда не просчитывали свои финансовые цели, и в 95% случаев переоценивают свои возможности, не говоря уже о наличии стратегии.

💼 Чтобы построить эффективную инвестиционную стратегию нужен личный финансовый план (ЛФП). ЛФП - это индивидуальная дорожная карта на всю жизнь(!), которая показывает, что необходимо делать изо дня в день, чтобы прийти к финансовым целям. Именно при изучении плана всем становится окончательно понятно, что универсальных инвестрешений не существует.

Вот ключевые составляющие ЛФП:

🔍 Аудит активов и пассивов. Смотрим абсолютно все активы и пассивы, оценивая эффективность и адекватность их использования. Часто аудит позволяет определить точки роста для инвестора уже сейчас, как с минимальными усилиями увеличить денежный поток, оптимизировать издержки, долговую нагрузку и налоги.

🔍 Аудит денежных потоков. Перед составлением ЛФП желательно хотя бы 1-2 месяца вести учет доходов и расходов, чтобы можно было не только планировать денежные потоки, но и определить точки роста для увеличение ежемесячной дельты между доходами и расходами.

🔍 Цели. В ЛФП прописываем конкретные измеримые цели, которые вы ставите перед собой. Обычно это пассивный денежный доход к определенному возрасту, семейная недвижимость, образование детей и т.д. План должен математически рассчитывать достижимость целей при конкретных шагах, уровне доходности и рисков.

🎯 Только после составления плана можно адекватно сказать, куда инвестировать и как распределить капитал. Побочный эффект от правильного составленного ЛФП - мотивация зарабатывать и инвестировать больше, чтобы прийти к целям раньше.

P.S. Опережая вопросы. Если нужна помощь с построением ЛФП и полноценное финансовое сопровождение обращайтесь. Беру в работу не всех, если капитал пока не позволяет работать с финсоветником, то можно приобрести шаблон ЛФП с инструкциями для самостоятельной работы, за подробностями пишите @AntonVesna.

👨🎓Почти каждый день я, как финсоветник, провожу консультации и по моей статистике более 80% клиентов никогда не просчитывали свои финансовые цели, и в 95% случаев переоценивают свои возможности, не говоря уже о наличии стратегии.

💼 Чтобы построить эффективную инвестиционную стратегию нужен личный финансовый план (ЛФП). ЛФП - это индивидуальная дорожная карта на всю жизнь(!), которая показывает, что необходимо делать изо дня в день, чтобы прийти к финансовым целям. Именно при изучении плана всем становится окончательно понятно, что универсальных инвестрешений не существует.

Вот ключевые составляющие ЛФП:

🔍 Аудит активов и пассивов. Смотрим абсолютно все активы и пассивы, оценивая эффективность и адекватность их использования. Часто аудит позволяет определить точки роста для инвестора уже сейчас, как с минимальными усилиями увеличить денежный поток, оптимизировать издержки, долговую нагрузку и налоги.

🔍 Аудит денежных потоков. Перед составлением ЛФП желательно хотя бы 1-2 месяца вести учет доходов и расходов, чтобы можно было не только планировать денежные потоки, но и определить точки роста для увеличение ежемесячной дельты между доходами и расходами.

🔍 Цели. В ЛФП прописываем конкретные измеримые цели, которые вы ставите перед собой. Обычно это пассивный денежный доход к определенному возрасту, семейная недвижимость, образование детей и т.д. План должен математически рассчитывать достижимость целей при конкретных шагах, уровне доходности и рисков.

🎯 Только после составления плана можно адекватно сказать, куда инвестировать и как распределить капитал. Побочный эффект от правильного составленного ЛФП - мотивация зарабатывать и инвестировать больше, чтобы прийти к целям раньше.

P.S. Опережая вопросы. Если нужна помощь с построением ЛФП и полноценное финансовое сопровождение обращайтесь. Беру в работу не всех, если капитал пока не позволяет работать с финсоветником, то можно приобрести шаблон ЛФП с инструкциями для самостоятельной работы, за подробностями пишите @AntonVesna.

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡️ Почему штормит наш IT сектор?

🤖 Сейчас много хайпа вокруг софтверных IT компаний (производители ПО) - Позитив (#POSI), Софтлайн (#SOFL), Астра (#ASTR), которая в первые дни на бирже взлетела почти на 100%. Но на этой неделе весь сектор попал под раздачу. Вижу много вопросов, пройдёмся по самым популярным.

❓ Чем интересны эти бумаги

Потенциалом роста рынка (ПО, кибербезопасность, сервисные решения) темпами 30-50% в год. Главный драйвер - импортозамещение на фоне ухода западных вендоров.

❓ Чем выделяются среди других компаний на бирже

Им обеспечена господдержка, льготы, их не обложат налогом на сверхприбыль как сырьевые компании, не заставят платить повышенные дивиденды в бюджет. Государство критично зависит от IT бизнеса, который готов работать в стране.

❓ Почему такая волатильность

Высокий потенциал роста - высокий риск. Плюс ликвидность сравнительно низкая, т.ч. из-за небольшого free-float ("Астра" вывела на биржу 5%).

❓ Уже слишком дорого

Это скорее вопрос веры. Форвардный мультипликатор P/E у Позитива ок. 10, Астра ок. 13. Но для компаний роста это не приговор, при потенциале удвоить капитализацию за пару лет. Рынок еще будет расти, пока не исчерпает ресурс импортозамещения.

❓ Об нас "обкэшатся" через допэмиссии

Позитив уже объявил, что докинет в рынок 25% акций, планирует и Софтлайн. На месте финдиректора я бы тоже подумал об SPO, когда на твои акции такой спрос. Кроме того, для IT компаний характерно мотивировать акциями свой главный ресурс - персонал. Астра в ближайшее время вряд ли пойдёт на SPO - обычно выдерживают хотя бы год.

💼 Для меня акции из этого сегмента не проходят в стратегию по стоимостным параметрам. Но наблюдать за ними интересно, на других ценовых уровнях присмотрелся бы.

🤖 Сейчас много хайпа вокруг софтверных IT компаний (производители ПО) - Позитив (#POSI), Софтлайн (#SOFL), Астра (#ASTR), которая в первые дни на бирже взлетела почти на 100%. Но на этой неделе весь сектор попал под раздачу. Вижу много вопросов, пройдёмся по самым популярным.

❓ Чем интересны эти бумаги

Потенциалом роста рынка (ПО, кибербезопасность, сервисные решения) темпами 30-50% в год. Главный драйвер - импортозамещение на фоне ухода западных вендоров.

❓ Чем выделяются среди других компаний на бирже

Им обеспечена господдержка, льготы, их не обложат налогом на сверхприбыль как сырьевые компании, не заставят платить повышенные дивиденды в бюджет. Государство критично зависит от IT бизнеса, который готов работать в стране.

❓ Почему такая волатильность

Высокий потенциал роста - высокий риск. Плюс ликвидность сравнительно низкая, т.ч. из-за небольшого free-float ("Астра" вывела на биржу 5%).

❓ Уже слишком дорого

Это скорее вопрос веры. Форвардный мультипликатор P/E у Позитива ок. 10, Астра ок. 13. Но для компаний роста это не приговор, при потенциале удвоить капитализацию за пару лет. Рынок еще будет расти, пока не исчерпает ресурс импортозамещения.

❓ Об нас "обкэшатся" через допэмиссии

Позитив уже объявил, что докинет в рынок 25% акций, планирует и Софтлайн. На месте финдиректора я бы тоже подумал об SPO, когда на твои акции такой спрос. Кроме того, для IT компаний характерно мотивировать акциями свой главный ресурс - персонал. Астра в ближайшее время вряд ли пойдёт на SPO - обычно выдерживают хотя бы год.

💼 Для меня акции из этого сегмента не проходят в стратегию по стоимостным параметрам. Но наблюдать за ними интересно, на других ценовых уровнях присмотрелся бы.

💰 Что будет с прибылью банков?

👩🏻 На этот вопрос нам косвенно отвечает ЦБ - сегодня вышел свежий обзор. Совокупная прибыль банков за 9 мес. - рекордные 2.7 трлн, но в сентябре она упала на 16% к августу.

Причины:

📉 Сокращение доходов от валютной переоценки;

📈 Увеличение стоимости фондирования вслед за повышением ключевой ставки.

🔎 Прибыль от переоценки валютных активов - фактор временный, а вот ставка - тренд, который может стать долгосрочным. Сам Центробанк прозрачно намекает, что нас ждет немаленький цикл ужесточения ДКП. Для банков высокая ставка дает рост процентного дохода, но долгосрочно это ведет к сжатию кредитного портфеля.

🏗 Дополнительный риск - окончание льготной ипотечной программы 1 июля 2024 г. Её как минимум трансформируют и сделают адресной, сократив тем самым гигантские расходы бюджета на субсидии банкам. Не случайно в сентябре показан исторический рекорд по выдаче ипотек на фоне ажиотажа, в октябре с большой вероятностью увидим снижение. Это было одним из прогнозных оснований моего решения взять "семейную" в июне.

💼 По акциям: обрушения прибыли банков в ближайшей перспективе не жду, особенно если нефть будет высоко, как сейчас. Еще не отыгран потенциал ухода иностранных дочек - их доля достаётся госбанкам и Потанину. Но на повторение рекорда 2023 г. (ожидается прибыль по сектору минимум в 3 трлн) рассчитывать сложно. Основная моя позиция - Сбер, наращивать её вижу смысл в случае серьёзного пролива.

👩🏻 На этот вопрос нам косвенно отвечает ЦБ - сегодня вышел свежий обзор. Совокупная прибыль банков за 9 мес. - рекордные 2.7 трлн, но в сентябре она упала на 16% к августу.

Причины:

📉 Сокращение доходов от валютной переоценки;

📈 Увеличение стоимости фондирования вслед за повышением ключевой ставки.

🔎 Прибыль от переоценки валютных активов - фактор временный, а вот ставка - тренд, который может стать долгосрочным. Сам Центробанк прозрачно намекает, что нас ждет немаленький цикл ужесточения ДКП. Для банков высокая ставка дает рост процентного дохода, но долгосрочно это ведет к сжатию кредитного портфеля.

🏗 Дополнительный риск - окончание льготной ипотечной программы 1 июля 2024 г. Её как минимум трансформируют и сделают адресной, сократив тем самым гигантские расходы бюджета на субсидии банкам. Не случайно в сентябре показан исторический рекорд по выдаче ипотек на фоне ажиотажа, в октябре с большой вероятностью увидим снижение. Это было одним из прогнозных оснований моего решения взять "семейную" в июне.

💼 По акциям: обрушения прибыли банков в ближайшей перспективе не жду, особенно если нефть будет высоко, как сейчас. Еще не отыгран потенциал ухода иностранных дочек - их доля достаётся госбанкам и Потанину. Но на повторение рекорда 2023 г. (ожидается прибыль по сектору минимум в 3 трлн) рассчитывать сложно. Основная моя позиция - Сбер, наращивать её вижу смысл в случае серьёзного пролива.

📣 Тема потенциальной допэмисии у Позитива продолжает вызывать большой резонанс у инвесторов. Давайте проясним некоторые факты.

Positive на этой неделе представил рынку сразу несколько новостей:

👉 Хорошая новость: актуализирована дивидендная политика и утвержден план выплачивать дивиденды как минимум раз в год, от 50% до 100% чистой управленческой прибыли (NIC). При этом СД также утвердил рекомендации по уже третьей за год выплате дивидендов, которая ожидается в декабре.

👉 Неоднозначная, которая и привела к падению котировок #POSI на 10% - планируемый запуск мотивационной программы для сотрудников через вознаграждение акциями.

☎️ Менеджмент на стримах и звонках с инвесторами и ранее не скрывал, что это часть долгосрочной стратегии, теперь программа обретает очертания: при росте капитализации на 100% за год компания может провести допэмиссию в пользу сотрудников в объеме до 25% капитала. Я уже писал, что для IT-компаний мотивация персонала - норма. Так работает бизнес-модель, когда главный ресурс - специалисты с дефицитной квалификацией.

💼 Последствия для миноритариев: допэмиссия может размыть доли текущих инвесторов и повлиять на будущие дивиденды. Выплаты по итогам всего 2023 года по оценкам аналитиков составят ок. 85 руб/акц (ДД ок. 3,7%). В случае допэмиссии выплаты могут сократиться на 20% - до 68 руб/акц (ДД ок. 3%). При этом в компании уверены, что допэмиссия ради мотивации людей, развивающих бизнес, приведет к кратному росту бизнеса и стоимости акций.

Что говорит менеджмент (из общения с представителями компании):

1️⃣ Финального решения о допэмиссии и её параметрах пока не принято;

2️⃣ План непрерывного выпуска акций по мере роста капитализации прорабатывается;

3️⃣ Компания делает акцент на том, что выгодоприобретателями в конечном итоге станут все, т.к. мотивация людей, развивающих бизнес, приведет к увеличению стоимости акций.

Positive на этой неделе представил рынку сразу несколько новостей:

👉 Хорошая новость: актуализирована дивидендная политика и утвержден план выплачивать дивиденды как минимум раз в год, от 50% до 100% чистой управленческой прибыли (NIC). При этом СД также утвердил рекомендации по уже третьей за год выплате дивидендов, которая ожидается в декабре.

👉 Неоднозначная, которая и привела к падению котировок #POSI на 10% - планируемый запуск мотивационной программы для сотрудников через вознаграждение акциями.

☎️ Менеджмент на стримах и звонках с инвесторами и ранее не скрывал, что это часть долгосрочной стратегии, теперь программа обретает очертания: при росте капитализации на 100% за год компания может провести допэмиссию в пользу сотрудников в объеме до 25% капитала. Я уже писал, что для IT-компаний мотивация персонала - норма. Так работает бизнес-модель, когда главный ресурс - специалисты с дефицитной квалификацией.

💼 Последствия для миноритариев: допэмиссия может размыть доли текущих инвесторов и повлиять на будущие дивиденды. Выплаты по итогам всего 2023 года по оценкам аналитиков составят ок. 85 руб/акц (ДД ок. 3,7%). В случае допэмиссии выплаты могут сократиться на 20% - до 68 руб/акц (ДД ок. 3%). При этом в компании уверены, что допэмиссия ради мотивации людей, развивающих бизнес, приведет к кратному росту бизнеса и стоимости акций.

Что говорит менеджмент (из общения с представителями компании):

1️⃣ Финального решения о допэмиссии и её параметрах пока не принято;

2️⃣ План непрерывного выпуска акций по мере роста капитализации прорабатывается;

3️⃣ Компания делает акцент на том, что выгодоприобретателями в конечном итоге станут все, т.к. мотивация людей, развивающих бизнес, приведет к увеличению стоимости акций.

🌤 Доброго субботнего утра! Что важного и интересного было на этой неделе?

🇷🇺 Российский рынок продолжил рост, несмотря на противоречия и негативные сигналы. Индекс Мосбиржи +2.4% за неделю, даже укрепление рубля в этот раз не стало препятствием. Сырьевая конъюнктура на стороне наших экспортеров. Один из локомотивов - Лукойл, который пробил исторические хаи (7500) на ожиданиях СД по дивидендам 26 октября. Противоречие в том, что рынок пока не прайсит в должной мере ставки в долговых бумагах, они уже на 3-5% превосходят дивидендную доходность акций, и это не предел: ЦБ через неделю скорее всего повысит ключевую ставку.

💲 Рубль локально укрепился к доллару до отметки 95.30. Стартовал налоговый период, пик которого приходится на конец октября. Также рынок ждёт эффекта от Указа об обязательной репатриации валютной выручки. И конечно, помогла нефть, она держится на уровне $92-93 за баррель Brent. Пока Ближний Восток полыхает, нефть будет высоко, а для рубля это плюс. На следующей неделе буду следить за курсом на предмет пополнения валютной составляющей портфеля и подушки безопасности.

🇺🇸 На глобальных рынках доминирует негатив, S&P500 за неделю в минусе на 1.5%. Но дело не столько в геополитическом замесе, сколько… в сильном рынке труда в США. Безработица наотрез отказывается расти, в отличие от зарплат, что форсит инфляцию. Риторика ФРС ужесточается, растет вероятность еще как минимум одного поднятия ставки в этом году. Тревожный сигнал - доходности 10-леток трежерис превысили 5% впервые с 2007 г. Перспективы рынка акций, до разворота ставки вниз, весьма сомнительны.

🏆 Топ событий недели

🔸 Правительство ввело контроль за продажами и покупками валюты иностранными “дочками” экспортеров.

🔸 Акции Позитива потеряли 10% на планах компании провести допэмиссию в целях мотивации сотрудников на 25% от капитала.

🔸 Торги акциями ПАО VK после месячного перерыва на редомициляцию, 20 октября открылись гэпом вниз, в моменте на 18%. Триггер - продажи резидентов, которым расконвертировали расписки в Euroclear.

🔸 Биткоин в понедельник взлетел выше $30к на фейковой новости о том, что комиссия SEC одобрила первый спотовый BTC-ETF. В пятницу рывок был повторен.

🔸 Золото впервые с 31 июля преодолело отметку $2000 за унцию на фоне спроса на защитные активы из-за ближневосточного конфликта.

💥 Всем хороших выходных!

🇷🇺 Российский рынок продолжил рост, несмотря на противоречия и негативные сигналы. Индекс Мосбиржи +2.4% за неделю, даже укрепление рубля в этот раз не стало препятствием. Сырьевая конъюнктура на стороне наших экспортеров. Один из локомотивов - Лукойл, который пробил исторические хаи (7500) на ожиданиях СД по дивидендам 26 октября. Противоречие в том, что рынок пока не прайсит в должной мере ставки в долговых бумагах, они уже на 3-5% превосходят дивидендную доходность акций, и это не предел: ЦБ через неделю скорее всего повысит ключевую ставку.

💲 Рубль локально укрепился к доллару до отметки 95.30. Стартовал налоговый период, пик которого приходится на конец октября. Также рынок ждёт эффекта от Указа об обязательной репатриации валютной выручки. И конечно, помогла нефть, она держится на уровне $92-93 за баррель Brent. Пока Ближний Восток полыхает, нефть будет высоко, а для рубля это плюс. На следующей неделе буду следить за курсом на предмет пополнения валютной составляющей портфеля и подушки безопасности.

🇺🇸 На глобальных рынках доминирует негатив, S&P500 за неделю в минусе на 1.5%. Но дело не столько в геополитическом замесе, сколько… в сильном рынке труда в США. Безработица наотрез отказывается расти, в отличие от зарплат, что форсит инфляцию. Риторика ФРС ужесточается, растет вероятность еще как минимум одного поднятия ставки в этом году. Тревожный сигнал - доходности 10-леток трежерис превысили 5% впервые с 2007 г. Перспективы рынка акций, до разворота ставки вниз, весьма сомнительны.

🏆 Топ событий недели

🔸 Правительство ввело контроль за продажами и покупками валюты иностранными “дочками” экспортеров.

🔸 Акции Позитива потеряли 10% на планах компании провести допэмиссию в целях мотивации сотрудников на 25% от капитала.

🔸 Торги акциями ПАО VK после месячного перерыва на редомициляцию, 20 октября открылись гэпом вниз, в моменте на 18%. Триггер - продажи резидентов, которым расконвертировали расписки в Euroclear.

🔸 Биткоин в понедельник взлетел выше $30к на фейковой новости о том, что комиссия SEC одобрила первый спотовый BTC-ETF. В пятницу рывок был повторен.

🔸 Золото впервые с 31 июля преодолело отметку $2000 за унцию на фоне спроса на защитные активы из-за ближневосточного конфликта.

💥 Всем хороших выходных!

🗣 У инвесторов и трейдеров свой язык, хотя в обычной жизни они говорят по-русски.

🎓 Среди моих подписчиков есть как инвесторы со стажем, так и пришедшие на биржу недавно. Читая посты в профильных каналах и группах, мы нередко сталкиваемся со специфическими и не всем понятными словами и мемами, которыми наполнен биржевой “фольклор”.

📕 Давно планировал подготовить Словарь биржевого сленга, недавно опубликовал его на блоге. Здесь приведу лишь некоторые выдержки из него, надеюсь, зайдет "на почитать" в выходные.

🔹 Буравить дно - пробитие котировками минимумов.

🔹 Блудняк — хаотичные колебания котировок в течение одной торговой сессии.

🔹 Вдуть, впарить по хаям — продать “хомякам” по высоким ценам. Иногда используют между собой сейлзы инвесткомпаний..

🔹 Встать в позу — совершить покупку в лонг или встать в шорт.

🔹 Гэмблинг — сделки без четкой системы, под влиянием азарта.

🔹 Жениться (на бумаге) — оставаться “верным”, не продавать актив, несмотря ни на что.

🔹 Залезть в шкаф — купить вдолгосрок и не следить за котировками.

🔹 Жижа — нефть. Лить жижу — продавать нефтяной фьючерс.

🔹 Зацепить — подать заявку, которая исполнится лишь частично.

🔹 Кабанить — не продать актив в то время, когда позиция была прибыльной, в результате получить убыток.

🔹 Колян, Моржов Коля, Дядя Коля — Margin Call.

🔹 Ловить падающие ножи — следовать тактике “Байзедип” (Buy the dip), пытаться поймать “дно”.

🔹 Лось / поймать, пасти, растить, резать лося — потеря средств. Стадо лосей - серия неудачных сделок. “Отбить лося” - убыток компенсирован удачной сделкой.

🔹 Лудоманить — покупать акции без анализа.

🔹 Мамба — Московская биржа.

🔹 Памперы - манипуляторы, разгоняющие цены через сообщения в соцсетях и ТГ-каналах.

🔹 Сиплый (сипи) — индекс SP500, Наждак — NASDAQ, Додик — индекс Доу-Джонса.

🔹 Сидеть/курить на заборе — оставаться в кеше, ожидая инвестиционной идеи.

🔹 Тарить — активно наращивать позицию.

🔹 Туземун (англ “на Луну”, в космос) - взлет котировок за короткое время.

🔹 Байзедиперы — любители покупать активы на дне (Buy the Dip).

🔹 Кукл, кукловод — крупный инвестор или компания- маркет-мейкер. Часто обвиняется в манипулировании ценой.

🔹 Отскок дохлой кошки — незначительное повышение цены актива после длительного падения.

Примеры названий эмитентов:

▫️ Газик - Газпром

▫️ Гамак, он же Норка — ГМК Норникель

▫️ Байда — акции китайской Baidu

▫️ Галя — акции Virgin Galactic

▫️ Рая - Интер РАО

▫️ Ленка — Ленэнерго

▫️ Сургуч - Сургутнефтегаз

▫️ Татка — Татнефть

▫️ Тинёк — TCS Group

▫️ Яша — Яндекс

#словарь #биржа #сленг

🎓 Среди моих подписчиков есть как инвесторы со стажем, так и пришедшие на биржу недавно. Читая посты в профильных каналах и группах, мы нередко сталкиваемся со специфическими и не всем понятными словами и мемами, которыми наполнен биржевой “фольклор”.

📕 Давно планировал подготовить Словарь биржевого сленга, недавно опубликовал его на блоге. Здесь приведу лишь некоторые выдержки из него, надеюсь, зайдет "на почитать" в выходные.

🔹 Буравить дно - пробитие котировками минимумов.

🔹 Блудняк — хаотичные колебания котировок в течение одной торговой сессии.

🔹 Вдуть, впарить по хаям — продать “хомякам” по высоким ценам. Иногда используют между собой сейлзы инвесткомпаний..

🔹 Встать в позу — совершить покупку в лонг или встать в шорт.

🔹 Гэмблинг — сделки без четкой системы, под влиянием азарта.

🔹 Жениться (на бумаге) — оставаться “верным”, не продавать актив, несмотря ни на что.

🔹 Залезть в шкаф — купить вдолгосрок и не следить за котировками.

🔹 Жижа — нефть. Лить жижу — продавать нефтяной фьючерс.

🔹 Зацепить — подать заявку, которая исполнится лишь частично.

🔹 Кабанить — не продать актив в то время, когда позиция была прибыльной, в результате получить убыток.

🔹 Колян, Моржов Коля, Дядя Коля — Margin Call.

🔹 Ловить падающие ножи — следовать тактике “Байзедип” (Buy the dip), пытаться поймать “дно”.

🔹 Лось / поймать, пасти, растить, резать лося — потеря средств. Стадо лосей - серия неудачных сделок. “Отбить лося” - убыток компенсирован удачной сделкой.

🔹 Лудоманить — покупать акции без анализа.

🔹 Мамба — Московская биржа.

🔹 Памперы - манипуляторы, разгоняющие цены через сообщения в соцсетях и ТГ-каналах.

🔹 Сиплый (сипи) — индекс SP500, Наждак — NASDAQ, Додик — индекс Доу-Джонса.

🔹 Сидеть/курить на заборе — оставаться в кеше, ожидая инвестиционной идеи.

🔹 Тарить — активно наращивать позицию.

🔹 Туземун (англ “на Луну”, в космос) - взлет котировок за короткое время.

🔹 Байзедиперы — любители покупать активы на дне (Buy the Dip).

🔹 Кукл, кукловод — крупный инвестор или компания- маркет-мейкер. Часто обвиняется в манипулировании ценой.

🔹 Отскок дохлой кошки — незначительное повышение цены актива после длительного падения.

Примеры названий эмитентов:

▫️ Газик - Газпром

▫️ Гамак, он же Норка — ГМК Норникель

▫️ Байда — акции китайской Baidu

▫️ Галя — акции Virgin Galactic

▫️ Рая - Интер РАО

▫️ Ленка — Ленэнерго

▫️ Сургуч - Сургутнефтегаз

▫️ Татка — Татнефть

▫️ Тинёк — TCS Group

▫️ Яша — Яндекс

#словарь #биржа #сленг

🎬 #кино для ленивых инвесторов

🎥 Рекомендация на эти выходные - новый фильм “Дурные деньги” (Dumb Money, 2023). Прототип главного героя - молодой парень Кит Гилл. Даже его никнеймы “Ревущий котенок” и “Пипец недооцененный” намекают на то, что это обычный балбес, ведущий стримы из подвала - таких полно в сети.

😎 Но с ним все не так просто! В финансах он кое-что смыслит и шарит в компьютерах. Парень идет на довольно смелый шаг, вкладывая свои $53 тыс. в акции полуживой сети магазинов видеоигр GameStop. С помощью подписчиков, ему удалось разогнать бумагу с $4 до $483, “нахлобучив” тем самым жирных котов с Уолл Стрит, поставивших на шорт.

📉 Сейчас #GME торгуется в районе $13. Это была самая “мемная” акция времен наплыва на биржу миллионов частных инвесторов - студентов, пожарных и домохозяек. Пандемия загнала людей в дома, и тоска по общению стала драйвером создания скандального сетевого сообщества wallstreetbets (WSB). Их безбашенным слоганом стала аббревиатура YOLO (You Only Live Once - «Живем один раз»).

🎓 Будучи далеким от участия в крайне рискованных спекуляциях в стиле pump&dump, я не рекомендую это тем, кто разделяет со мной философию долгосрочного ленивого инвестирования. Но фильм всё же посчитал полезным, особенно для тех, кто только разбирается с лонгами, шортами и шорт-сквизами. Тем более что в нем немало забавных эпизодов, характеризующих людей внутри рыночной стихии.

🍿 Кинопремьера в России состоялась 5 октября, сейчас в прокате нет, но найти онлайн при желании можно.

🎥 Рекомендация на эти выходные - новый фильм “Дурные деньги” (Dumb Money, 2023). Прототип главного героя - молодой парень Кит Гилл. Даже его никнеймы “Ревущий котенок” и “Пипец недооцененный” намекают на то, что это обычный балбес, ведущий стримы из подвала - таких полно в сети.

😎 Но с ним все не так просто! В финансах он кое-что смыслит и шарит в компьютерах. Парень идет на довольно смелый шаг, вкладывая свои $53 тыс. в акции полуживой сети магазинов видеоигр GameStop. С помощью подписчиков, ему удалось разогнать бумагу с $4 до $483, “нахлобучив” тем самым жирных котов с Уолл Стрит, поставивших на шорт.

📉 Сейчас #GME торгуется в районе $13. Это была самая “мемная” акция времен наплыва на биржу миллионов частных инвесторов - студентов, пожарных и домохозяек. Пандемия загнала людей в дома, и тоска по общению стала драйвером создания скандального сетевого сообщества wallstreetbets (WSB). Их безбашенным слоганом стала аббревиатура YOLO (You Only Live Once - «Живем один раз»).

🎓 Будучи далеким от участия в крайне рискованных спекуляциях в стиле pump&dump, я не рекомендую это тем, кто разделяет со мной философию долгосрочного ленивого инвестирования. Но фильм всё же посчитал полезным, особенно для тех, кто только разбирается с лонгами, шортами и шорт-сквизами. Тем более что в нем немало забавных эпизодов, характеризующих людей внутри рыночной стихии.

🍿 Кинопремьера в России состоялась 5 октября, сейчас в прокате нет, но найти онлайн при желании можно.

📅 Важные события на предстоящей неделе

23 октября

📌 Норникель (#GMKN) - производственные результаты за 9 месяцев 2023 г.

📌 РусАгро (#AGRO) - операционные результаты за 3кв 2023 г.

📌 Лента (#LENT) - операционные результаты и ключевые финансовые показатели за 3 квартал 2023 г.

📌 РусГидро (#HYDR) - операционные результаты за 3кв 2023 г.

📌 Северсталь (#CHMF) - операционные результаты за 3кв 2023 г.

📌 Carmoney (#CARM) - операционные результаты за 3кв 2023 г.

24 октября

📌 Газпром (#GAZP) - СД по вопросам об изменении инвестиционной программы и бюджета госкомпании на 2023 год/

📌 ТГК-1 (#TGKA) - операционные результаты за 3кв 2023 г.

25 октября

📌 Совкомбанк: акционеры решат вопрос о публичном размещении акций на Мосбирже (IPO).

26 октября

📌 Лукойл (#LKOH) - СД по дивидендам за 9 мес. 2023 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за 3кв 2023 г.

27 октября

📌 Яндекс (#YNDX) - финансовые результаты по МСФО за 3кв 2023 г.

📌 РусГидро (#HYDR) - финансовые результаты по РСБУ за 3кв 2023 г.

📌 ТГК-1 (#TGKA) - опубликует финансовые результаты по РСБУ за 3кв 2023 г.

🇺🇸 Иностранные акции - сезон отчетностей за 3кв:

23 октября: СПБ Биржа не будет проводить торги и расчёты по ценным бумагам с первичным листингом на Гонконгской бирже - праздник "Двойной девятки".

24 октября: Microsoft (#MSFT), Alphabet (#GOOGL), Visa (#V), Coca-Cola (#KO), Verizon (#VZ), NextEra Energy (#NEE), 3M (#MMM), General Motors (#GM), Halliburton (#HAL).

25 октября: Meta (#META)*, T-Mobile (#TMUS), IBM (#IBM), Boeing (#BA).

26 октября: Amazon (#AMZN), Mastercard (#MA), Merck (#MRK), Intel (#INTC), Bristol-Myers (#BMY), Ford (#F), China Petroleum & Chemical (#0386).

27 октября: Exxon Mobil (#XOM), Chevron (#CVX), AbbVie (#ABBV), Colgate (#CL), Phillips 66 (#PSX), ICBC (#1398).

* Запрещена в РФ

👀 За чем следить на этой неделе

⚔️ Геополитика. Эскалация арабо-израильского конфликта, втягивание в него Хэсболлы, Ирана и США. Цены на нефть, золото, доходности гособлигаций США. Подготовка к очередному заседанию в формате "Рамштайн" в ноябре - поставки вооружений Украине.

🌐 Санкции. Подготовка 12 пакета санкций ЕС (запрет на российские алмазы и новые меры против обхода уже введенных ограничений)

🇷🇺 ЦБ РФ. Решение совета директоров Банка России по ключевой ставке - 27 октября 13:30мск. Пресс-конф главы ЦБ РФ - 15:00мск.

🇺🇸 ФРС. Риторика ФРС накануне заседания по ставке 1 ноября. ВВП США 3кв. - 26 октября 15:30мск. Речь главы ФРС Пауэлла - 26 октября 23:35мск. Инфляция в США PCE Price index (сентябрь) - 27 октября 15:30мск.

🇨🇳 Китай. Стимулы властей в целях ускорения экономического роста. Ставка Народного банка, вливание ликвидности в банковскую систему. Дефолты по облигациям застройщиков.

✊ Всем продуктивной недели!

23 октября

📌 Норникель (#GMKN) - производственные результаты за 9 месяцев 2023 г.

📌 РусАгро (#AGRO) - операционные результаты за 3кв 2023 г.

📌 Лента (#LENT) - операционные результаты и ключевые финансовые показатели за 3 квартал 2023 г.

📌 РусГидро (#HYDR) - операционные результаты за 3кв 2023 г.

📌 Северсталь (#CHMF) - операционные результаты за 3кв 2023 г.

📌 Carmoney (#CARM) - операционные результаты за 3кв 2023 г.

24 октября

📌 Газпром (#GAZP) - СД по вопросам об изменении инвестиционной программы и бюджета госкомпании на 2023 год/

📌 ТГК-1 (#TGKA) - операционные результаты за 3кв 2023 г.

25 октября

📌 Совкомбанк: акционеры решат вопрос о публичном размещении акций на Мосбирже (IPO).

26 октября

📌 Лукойл (#LKOH) - СД по дивидендам за 9 мес. 2023 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за 3кв 2023 г.

27 октября

📌 Яндекс (#YNDX) - финансовые результаты по МСФО за 3кв 2023 г.

📌 РусГидро (#HYDR) - финансовые результаты по РСБУ за 3кв 2023 г.

📌 ТГК-1 (#TGKA) - опубликует финансовые результаты по РСБУ за 3кв 2023 г.

🇺🇸 Иностранные акции - сезон отчетностей за 3кв:

23 октября: СПБ Биржа не будет проводить торги и расчёты по ценным бумагам с первичным листингом на Гонконгской бирже - праздник "Двойной девятки".

24 октября: Microsoft (#MSFT), Alphabet (#GOOGL), Visa (#V), Coca-Cola (#KO), Verizon (#VZ), NextEra Energy (#NEE), 3M (#MMM), General Motors (#GM), Halliburton (#HAL).

25 октября: Meta (#META)*, T-Mobile (#TMUS), IBM (#IBM), Boeing (#BA).

26 октября: Amazon (#AMZN), Mastercard (#MA), Merck (#MRK), Intel (#INTC), Bristol-Myers (#BMY), Ford (#F), China Petroleum & Chemical (#0386).

27 октября: Exxon Mobil (#XOM), Chevron (#CVX), AbbVie (#ABBV), Colgate (#CL), Phillips 66 (#PSX), ICBC (#1398).

* Запрещена в РФ

👀 За чем следить на этой неделе

⚔️ Геополитика. Эскалация арабо-израильского конфликта, втягивание в него Хэсболлы, Ирана и США. Цены на нефть, золото, доходности гособлигаций США. Подготовка к очередному заседанию в формате "Рамштайн" в ноябре - поставки вооружений Украине.

🌐 Санкции. Подготовка 12 пакета санкций ЕС (запрет на российские алмазы и новые меры против обхода уже введенных ограничений)

🇷🇺 ЦБ РФ. Решение совета директоров Банка России по ключевой ставке - 27 октября 13:30мск. Пресс-конф главы ЦБ РФ - 15:00мск.

🇺🇸 ФРС. Риторика ФРС накануне заседания по ставке 1 ноября. ВВП США 3кв. - 26 октября 15:30мск. Речь главы ФРС Пауэлла - 26 октября 23:35мск. Инфляция в США PCE Price index (сентябрь) - 27 октября 15:30мск.

🇨🇳 Китай. Стимулы властей в целях ускорения экономического роста. Ставка Народного банка, вливание ликвидности в банковскую систему. Дефолты по облигациям застройщиков.

✊ Всем продуктивной недели!

📊 Высокая доходность облигаций: как она влияет на акции

📈 Пример из сегодняшнего дня. Доходность 10-летних гособлигаций US Treasuries превысила 5% впервые с 2007 года (их цена, соответственно, падает). Средняя дивдоходность американского рынка акций ок. 2%, из-за этого он находится под большим давлением.

🌐 Это универсальная закономерность, которая работает и нас. ОФЗ уже сейчас дают 12.5% (без учета налога). Среди качественных корпоратов можно найти 14-15%. Средняя дивидендная доходность акций из индекса Мосбиржи ощутимо ниже: 9,8% (сентябрь). Есть исключения - Сургутнефтегаз, Лукойл, Сбер. Но это далеко не весь рынок. В эту пятницу ждём решения ЦБ по ключевой ставке, консенсус-прогноз +1 пп до 14% годовых. При текущих темпах инфляции, можем увидеть повышение и в декабре.

💼 Российский инвестор исторически ценит дивиденды гораздо больше, чем это принято в других странах и часто готов переплачивать за дивидендные бумаги. Поэтому наш рынок акций чувствителен к ставке. Внимательно слежу за кривой доходности в бондах, с сентября начал понемногу подбирать короткие ОФЗ. На этом фоне все более консервативно подхожу к акциям, где сейчас могут быть интересными лишь немногие идеи.

📈 Пример из сегодняшнего дня. Доходность 10-летних гособлигаций US Treasuries превысила 5% впервые с 2007 года (их цена, соответственно, падает). Средняя дивдоходность американского рынка акций ок. 2%, из-за этого он находится под большим давлением.

🌐 Это универсальная закономерность, которая работает и нас. ОФЗ уже сейчас дают 12.5% (без учета налога). Среди качественных корпоратов можно найти 14-15%. Средняя дивидендная доходность акций из индекса Мосбиржи ощутимо ниже: 9,8% (сентябрь). Есть исключения - Сургутнефтегаз, Лукойл, Сбер. Но это далеко не весь рынок. В эту пятницу ждём решения ЦБ по ключевой ставке, консенсус-прогноз +1 пп до 14% годовых. При текущих темпах инфляции, можем увидеть повышение и в декабре.

💼 Российский инвестор исторически ценит дивиденды гораздо больше, чем это принято в других странах и часто готов переплачивать за дивидендные бумаги. Поэтому наш рынок акций чувствителен к ставке. Внимательно слежу за кривой доходности в бондах, с сентября начал понемногу подбирать короткие ОФЗ. На этом фоне все более консервативно подхожу к акциям, где сейчас могут быть интересными лишь немногие идеи.

{kind=link}