🤦♂️ Почти забытое слово "приватизация" снова на слуху

💰 Когда стране нужны деньги, повышают налоги. Когда нужно много денег, задумываются о приватизации. Тема уже обсуждается в Минфине, дефицит бюджета ожидается рекордный (5-10 трлн руб. по разным оценкам). Увеличение free float госкомпаний даже на несколько процентов даст казне триллионы рублей. Т.н. windfall tax на 300 млрд - копейки по сравнению с приватизацией.

Примеры компаний с эффективными долями госучастия, по возрастающей:

▪️Мосбиржа (через ЦБ) - 25.2%

▪️Татнефть - 34%

▪️ Газпромнефть (через Газпром) - 47.6%

▪️ Газпром - 50%

▪️ Сбер - 52.3%

▪️ Башнефть - 60.5%

▪️ Русгидро - 75.4%

▪️ Транснефть - 100% (обычка)

👥 При этом доля физлиц в структуре акционерного капитала может быть совсем мизерной. Например, у Башнефти - 3.7%, столько же у Сбера. А на вкладах тем временем лежит не менее 32 трлн рублей.

💼 Кто может купить? Розничные инвесторы, крупный частный капитал (скорее - если дадут купить контрольный пакет), пенсионные фонды, дружественные нерезиденты. Для этого до конца года поставлена задача запилить специальный маркеплейс. Вопрос, что положат на прилавок. Есть подозрение (не пойму откуда), что в свободной продаже появится бесхозный неликвид, который самому государству не очень интересен.

📉 Есть также опасения, что продажа больших пакетов в рынок вызовет обвал котировок. Но эта проблема обычно решается путем предварительного разгона, подогрева интереса. Не исключаю, что на такой случай запретят шорты.

💡 Но идеи есть не только у Минфина. Параллельно глава СК Бастрыкин предлагает национализировать основные отрасли экономики, т.к. в условиях военного времени это вопрос безопасности. В случае реализации, это похоронило бы наш фондовый рынок. Склоняюсь к тому, что в итоге не будет сделано ни того, ни другого. Скорее продолжится "ползучее" огосударствление экономики. За последние 10 лет доля государства в российской экономике увеличилась с 40 до 50%+. Особенно это заметно в банковском секторе (более 70%).

🤨 Продажи небольших пакетов вполне возможны, в т.ч. в рамках закрытых процедур, под предлогом нераскрытия информации из-за санкций. Главное, чтобы не реализовался сценарий "Приватизация, а потом - повторная национализация".

💰 Когда стране нужны деньги, повышают налоги. Когда нужно много денег, задумываются о приватизации. Тема уже обсуждается в Минфине, дефицит бюджета ожидается рекордный (5-10 трлн руб. по разным оценкам). Увеличение free float госкомпаний даже на несколько процентов даст казне триллионы рублей. Т.н. windfall tax на 300 млрд - копейки по сравнению с приватизацией.

Примеры компаний с эффективными долями госучастия, по возрастающей:

▪️Мосбиржа (через ЦБ) - 25.2%

▪️Татнефть - 34%

▪️ Газпромнефть (через Газпром) - 47.6%

▪️ Газпром - 50%

▪️ Сбер - 52.3%

▪️ Башнефть - 60.5%

▪️ Русгидро - 75.4%

▪️ Транснефть - 100% (обычка)

👥 При этом доля физлиц в структуре акционерного капитала может быть совсем мизерной. Например, у Башнефти - 3.7%, столько же у Сбера. А на вкладах тем временем лежит не менее 32 трлн рублей.

💼 Кто может купить? Розничные инвесторы, крупный частный капитал (скорее - если дадут купить контрольный пакет), пенсионные фонды, дружественные нерезиденты. Для этого до конца года поставлена задача запилить специальный маркеплейс. Вопрос, что положат на прилавок. Есть подозрение (не пойму откуда), что в свободной продаже появится бесхозный неликвид, который самому государству не очень интересен.

📉 Есть также опасения, что продажа больших пакетов в рынок вызовет обвал котировок. Но эта проблема обычно решается путем предварительного разгона, подогрева интереса. Не исключаю, что на такой случай запретят шорты.

💡 Но идеи есть не только у Минфина. Параллельно глава СК Бастрыкин предлагает национализировать основные отрасли экономики, т.к. в условиях военного времени это вопрос безопасности. В случае реализации, это похоронило бы наш фондовый рынок. Склоняюсь к тому, что в итоге не будет сделано ни того, ни другого. Скорее продолжится "ползучее" огосударствление экономики. За последние 10 лет доля государства в российской экономике увеличилась с 40 до 50%+. Особенно это заметно в банковском секторе (более 70%).

🤨 Продажи небольших пакетов вполне возможны, в т.ч. в рамках закрытых процедур, под предлогом нераскрытия информации из-за санкций. Главное, чтобы не реализовался сценарий "Приватизация, а потом - повторная национализация".

💬 T+2: "Я ухожу..."

💬 Мы: "Что, и даже чаю не попьёте?"

🗣 Руководство Мосбиржи сообщило, что принято принципиальное решение отказаться от режима торгов T+2 и перейти на T+1. Это касается акций, депозитарных расписок и валютных облигаций. Т.о. теперь вся фондовая секция будет торговаться в режиме “на следующий день”, как сейчас рублёвые облигации.

✔️Как работает сейчас: вы вступаете в права после обработки клирингом и поставки бумаги на второй день после покупки.

✔️ Как будет: поставка будет уже на следующий день. Многие из нас предпочли бы день-в-день, но спасибо и на том…

📱На первый взгляд, разницы для пользователя нет: в приложении и терминале сделка отображается сразу. Но реальные расчеты проходят позже. Это доставляет неудобства (а порой и упущенную выгоду) при покупке бумаг для попадания в реестр акционеров. Также важно для тех, кто нуждается в срочном выводе денег.

➕ Для биржи переход на более короткий цикл сделок дает повышение ликвидности и оборачиваемости торгуемых инструментов. И конкурентное преимущество в условиях, конечно. Правда, организаторы торгов немного теряют в доходах: не секрет, что брокер между делом дает бумаги взаймы другим участникам для коротких сделок.

🇺🇸 Возможно, толчком стало решение американской комиссии SEC от 5 мая перейти на T+1 с 28 мая 2024 года. T+2 - это анахронизм с тех дремучих времен, когда поручения доставлялись курьером. Мосбиржа перешла с режима "T0" (поставка против платежа в тот же день) на Т+2 в 2013 году. Тогда российский рынок активно интегрировался в глобальный и синхронизировался с американскими биржами. Теперь такой цели, к сожалению, или к счастью, нет.

👉 Тот случай, когда нет худа без добра.

💬 Мы: "Что, и даже чаю не попьёте?"

🗣 Руководство Мосбиржи сообщило, что принято принципиальное решение отказаться от режима торгов T+2 и перейти на T+1. Это касается акций, депозитарных расписок и валютных облигаций. Т.о. теперь вся фондовая секция будет торговаться в режиме “на следующий день”, как сейчас рублёвые облигации.

✔️Как работает сейчас: вы вступаете в права после обработки клирингом и поставки бумаги на второй день после покупки.

✔️ Как будет: поставка будет уже на следующий день. Многие из нас предпочли бы день-в-день, но спасибо и на том…

📱На первый взгляд, разницы для пользователя нет: в приложении и терминале сделка отображается сразу. Но реальные расчеты проходят позже. Это доставляет неудобства (а порой и упущенную выгоду) при покупке бумаг для попадания в реестр акционеров. Также важно для тех, кто нуждается в срочном выводе денег.

➕ Для биржи переход на более короткий цикл сделок дает повышение ликвидности и оборачиваемости торгуемых инструментов. И конкурентное преимущество в условиях, конечно. Правда, организаторы торгов немного теряют в доходах: не секрет, что брокер между делом дает бумаги взаймы другим участникам для коротких сделок.

🇺🇸 Возможно, толчком стало решение американской комиссии SEC от 5 мая перейти на T+1 с 28 мая 2024 года. T+2 - это анахронизм с тех дремучих времен, когда поручения доставлялись курьером. Мосбиржа перешла с режима "T0" (поставка против платежа в тот же день) на Т+2 в 2013 году. Тогда российский рынок активно интегрировался в глобальный и синхронизировался с американскими биржами. Теперь такой цели, к сожалению, или к счастью, нет.

👉 Тот случай, когда нет худа без добра.

Купить квадратный метр: новый тренд в инвестициях в недвижимость

🏘 ГК «Самолет» вместе с блокчейн-платформой «Атомайз» запустили первые в РФ токены на недвижимость, или цифровые финансовые активы (ЦФА). Новый инструмент позволяет инвестировать любую сумму выше 50 тыс. руб. Причем, можно купить не только целый «квадрат», но и долю. А в перспективе на «Атомайз» можно будет покупать и продавать любое количество «цифровых метров».

📊Так как ЦФА привязан к стоимости недвижимости в конкретном объекте, его стоимость со временем тоже изменится. Она будет равна текущей рыночной стоимости «квадрата» в период погашения. Инвестор входит в инструмент на старте продаж и получает выплату, когда дом уже построен.

👨💻Очевидный плюс – не нужно самому заниматься регистрацией сделок с недвижимостью и нести сопутствующие затраты. Даже продажу квартиры и юридическое оформление берет на себя девелопер. При этом ЦФА удостоверяют права денежного требования инвестора к эмитенту в строгом соответствии с решением о выпуске. С интересом слежу за развитием проекта, если идея реализуется так, как заявляют, то это может быть весьма удобным инструментом для инвестиций в недвижимость для частных инвесторов.

🏘 ГК «Самолет» вместе с блокчейн-платформой «Атомайз» запустили первые в РФ токены на недвижимость, или цифровые финансовые активы (ЦФА). Новый инструмент позволяет инвестировать любую сумму выше 50 тыс. руб. Причем, можно купить не только целый «квадрат», но и долю. А в перспективе на «Атомайз» можно будет покупать и продавать любое количество «цифровых метров».

📊Так как ЦФА привязан к стоимости недвижимости в конкретном объекте, его стоимость со временем тоже изменится. Она будет равна текущей рыночной стоимости «квадрата» в период погашения. Инвестор входит в инструмент на старте продаж и получает выплату, когда дом уже построен.

👨💻Очевидный плюс – не нужно самому заниматься регистрацией сделок с недвижимостью и нести сопутствующие затраты. Даже продажу квартиры и юридическое оформление берет на себя девелопер. При этом ЦФА удостоверяют права денежного требования инвестора к эмитенту в строгом соответствии с решением о выпуске. С интересом слежу за развитием проекта, если идея реализуется так, как заявляют, то это может быть весьма удобным инструментом для инвестиций в недвижимость для частных инвесторов.

💲 Пара доллар/рубль возвращается к апрельским максимумам

📊 Гэп, вызванный локальным укреплением рубля, почти закрыт. Доллар возвращается к своему равновесному (на текущем этапе) диапазону 80-82, юань - выше 11.40.

Чем же был вызван поход вниз до отметки 75 в первой декаде мая?

1️⃣ Вырос спрос на рубли накануне старта дивидендного сезона. Экспортеры вроде условного Лукойла продают валютную выручку под выплаты дивов. Объёмы сделок относительно тонкого рынка такие, что они способны ощутимо продавить курс.

2️⃣ В конце апреля Минфин выдал обнадеживающую статистику по доходам бюджета и сокращению дисконта по нефти Urals. Данные публикуются еженедельно, на тот момент рынок решил, что печатать рублей придётся меньше. Аналитики (в т.ч. традиционно SberCIB) напророчили на 2023 год коридор 70-75.

Последние 5 сессий подряд рубль слабеет. Что изменилось?

1️⃣ Давление продавцов валюты под дивиденды ослабло, хотя локально оно еще может себя проявить.

2️⃣ Минфин отчитался о росте дефицита бюджета до 3.5 трлн за 4 месяца при плане на весь год 2.9 трлн (+1 трлн за апрель). Заявления о том, что в январе-феврале были авансовые платежи в пользу ВПК, и что такого уже больше не будет, не подтвердились.

3️⃣ Геополитика рублю не друг, в последние дни произошло несколько не самых приятных событий. Могут быть исключения, например, в случае ужесточения валютных ограничений или блокирования каналов импорта, что может привести к укреплению национальной валюты. Но в общем случае, внешний фактор - против рубля.

💼 Что делал я? Ближе к уровню 75 понемногу докупал, как делал это всегда, в т.ч. на отметках ниже 60 в прошлом году. На максимумах выше 80 - беру паузу.

Что не стоит делать, если вы покупаете валюту.

🎓 Пытаться угадать идеальный "Час Х" и дождавшись, входить на всю котлету. У рынка свои представления о прекрасном, поэтому кэш должен быть распределен для докупок "лесенкой".

🎓 Увидев уровни, которые вам представляются хаями, продавать большими лотами, с целью закупиться на низах. Краткосрочные спекуляции, как и арбитраж, - особый бизнес для профессионалов.

🎓 Реагировать на временные флуктуации. Например, на 29 мая приходится пик ежемесячного налогового периода, и по мере приближения к нему, рубль может локально укрепиться. Или на рынок зайдёт кто-то большой и купит рубли под дивиденды или налоги. Но обычно такое укрепление длится несколько дней.

🎓 Кусать локти, если вы ошиблись в прогнозе. Никто не знает будущего, поэтому я здесь не называю целевых уровней по курсу рубля. Гораздо важнее не суетиться и придерживаться выбранной стратегии.

📊 Гэп, вызванный локальным укреплением рубля, почти закрыт. Доллар возвращается к своему равновесному (на текущем этапе) диапазону 80-82, юань - выше 11.40.

Чем же был вызван поход вниз до отметки 75 в первой декаде мая?

1️⃣ Вырос спрос на рубли накануне старта дивидендного сезона. Экспортеры вроде условного Лукойла продают валютную выручку под выплаты дивов. Объёмы сделок относительно тонкого рынка такие, что они способны ощутимо продавить курс.

2️⃣ В конце апреля Минфин выдал обнадеживающую статистику по доходам бюджета и сокращению дисконта по нефти Urals. Данные публикуются еженедельно, на тот момент рынок решил, что печатать рублей придётся меньше. Аналитики (в т.ч. традиционно SberCIB) напророчили на 2023 год коридор 70-75.

Последние 5 сессий подряд рубль слабеет. Что изменилось?

1️⃣ Давление продавцов валюты под дивиденды ослабло, хотя локально оно еще может себя проявить.

2️⃣ Минфин отчитался о росте дефицита бюджета до 3.5 трлн за 4 месяца при плане на весь год 2.9 трлн (+1 трлн за апрель). Заявления о том, что в январе-феврале были авансовые платежи в пользу ВПК, и что такого уже больше не будет, не подтвердились.

3️⃣ Геополитика рублю не друг, в последние дни произошло несколько не самых приятных событий. Могут быть исключения, например, в случае ужесточения валютных ограничений или блокирования каналов импорта, что может привести к укреплению национальной валюты. Но в общем случае, внешний фактор - против рубля.

💼 Что делал я? Ближе к уровню 75 понемногу докупал, как делал это всегда, в т.ч. на отметках ниже 60 в прошлом году. На максимумах выше 80 - беру паузу.

Что не стоит делать, если вы покупаете валюту.

🎓 Пытаться угадать идеальный "Час Х" и дождавшись, входить на всю котлету. У рынка свои представления о прекрасном, поэтому кэш должен быть распределен для докупок "лесенкой".

🎓 Увидев уровни, которые вам представляются хаями, продавать большими лотами, с целью закупиться на низах. Краткосрочные спекуляции, как и арбитраж, - особый бизнес для профессионалов.

🎓 Реагировать на временные флуктуации. Например, на 29 мая приходится пик ежемесячного налогового периода, и по мере приближения к нему, рубль может локально укрепиться. Или на рынок зайдёт кто-то большой и купит рубли под дивиденды или налоги. Но обычно такое укрепление длится несколько дней.

🎓 Кусать локти, если вы ошиблись в прогнозе. Никто не знает будущего, поэтому я здесь не называю целевых уровней по курсу рубля. Гораздо важнее не суетиться и придерживаться выбранной стратегии.

🏆 Банки идут на рекорд. Идём с ними?

✌️Сбер показал в 1 квартале 357,2 млрд руб. чистой прибыли по МСФО, лучше ожиданий (консенсус - 343 млрд). Но дело не только в нем. Весь банковский сектор вернулся к докризисным показателям и имеет шансы исполнить мечту Эльвиры Сахипзадовны - по итогам года побить рекорд 2021-го: "...1,9 трлн руб. или даже больше".

Чистая прибыль в 1 квартале (у многих кратный рост):

📈 ВТБ: 99 млрд рублей;

📈 Газпромбанк: 51,7 млрд рублей;

📈 Совкомбанк: 31.6 млрд рублей;

📈 Альфа-банк: 27 млрд рублей;

📈 Открытие: 17.6 млрд рублей;

📈 Банк СПБ: 14,8 млрд рублей;

📈 Тинькофф: 13.5 млрд рублей;

📈 РСХБ: 9,3 млрд рублей;

📈 МТС банк: 2,8 млрд рублей и др.

🤷♂️ Что происходит? Сектор больше всех других обложен санкциями (как и многие корпоративные клиенты), отрезан от глобальной финансовой системы. Да и реальные располагаемые доходы розничных клиентов как минимум не растут, какие уж тут рекорды!

Тем не менее драйверы есть.

✅ Главный из них - роспуск резервов на возможные потери. Они сформированы как раз в турбулентном 1 квартале 2022 года и съели всю прибыль на 3 квартала вперед. С тех пор резервы только распускались, улучшая балансы.

✅ Уход иностранных дочек, чьи объёмы и клиенты (как правило более качественные) достаются крупнейшим игрокам. Сбер - главный бенефициар в таких случаях. Пример - Райф сокращает присутствие и ждет отмашки на выход.

✅ Ослабление конкуренции позволяет удерживать немаленькие комиссии, а относительно высокая реальная ставка - получать процентный доход.

✅ После шока прошлого года, потребительская уверенность постепенно возвращается - народ пошёл за кредитами (чем это светит потом - отдельный вопрос).

💼 Выглядит как сигнал перекладываться в акции банков. Но есть нюанс. Главный драйвер прибыли - резервы, они же - источник убытков в случае ухудшения ситуации в экономике и геополитике. Стоит держать это в уме, планируя отраслевую структуру портфеля.

✌️Сбер показал в 1 квартале 357,2 млрд руб. чистой прибыли по МСФО, лучше ожиданий (консенсус - 343 млрд). Но дело не только в нем. Весь банковский сектор вернулся к докризисным показателям и имеет шансы исполнить мечту Эльвиры Сахипзадовны - по итогам года побить рекорд 2021-го: "...1,9 трлн руб. или даже больше".

Чистая прибыль в 1 квартале (у многих кратный рост):

📈 ВТБ: 99 млрд рублей;

📈 Газпромбанк: 51,7 млрд рублей;

📈 Совкомбанк: 31.6 млрд рублей;

📈 Альфа-банк: 27 млрд рублей;

📈 Открытие: 17.6 млрд рублей;

📈 Банк СПБ: 14,8 млрд рублей;

📈 Тинькофф: 13.5 млрд рублей;

📈 РСХБ: 9,3 млрд рублей;

📈 МТС банк: 2,8 млрд рублей и др.

🤷♂️ Что происходит? Сектор больше всех других обложен санкциями (как и многие корпоративные клиенты), отрезан от глобальной финансовой системы. Да и реальные располагаемые доходы розничных клиентов как минимум не растут, какие уж тут рекорды!

Тем не менее драйверы есть.

✅ Главный из них - роспуск резервов на возможные потери. Они сформированы как раз в турбулентном 1 квартале 2022 года и съели всю прибыль на 3 квартала вперед. С тех пор резервы только распускались, улучшая балансы.

✅ Уход иностранных дочек, чьи объёмы и клиенты (как правило более качественные) достаются крупнейшим игрокам. Сбер - главный бенефициар в таких случаях. Пример - Райф сокращает присутствие и ждет отмашки на выход.

✅ Ослабление конкуренции позволяет удерживать немаленькие комиссии, а относительно высокая реальная ставка - получать процентный доход.

✅ После шока прошлого года, потребительская уверенность постепенно возвращается - народ пошёл за кредитами (чем это светит потом - отдельный вопрос).

💼 Выглядит как сигнал перекладываться в акции банков. Но есть нюанс. Главный драйвер прибыли - резервы, они же - источник убытков в случае ухудшения ситуации в экономике и геополитике. Стоит держать это в уме, планируя отраслевую структуру портфеля.

Свобода выбора и Илон Маск

💼 Инвестиции для кого-то из нас - увлечение и источник дополнительного заработка, а для кого-то - основная профессия. Я сам последний раз работал офлайн почти 10 лет назад. Удаленка стала не просто образом жизни, но и повлияла на стиль мышления, бытовые привычки, отношения с близкими, коллегами и партнерами.

🔥 В истоках моей “новой” жизни стояла давняя мечта о финансовой независимости, путешествиях и свободе самому принимать ключевые решения. Это оформилось не просто как часть инвестиционной стратегии, но и легло в её основу, став главной мотивацией развиваться и двигаться дальше.

💡 Тем временем Илон Маск, имеющий репутацию визионера и вдохновляющего примера успеха (несмотря на всю попсовость этого кейса), имеет свой взгляд на организацию труда своих сотрудников. Он назвал удаленную работу “ерундой”. “Я убежден, что люди более продуктивны, когда они присутствуют на месте”.

👨💻 Он считает, что возможность работать удаленно ставит в неравное положение тех, кто чья работа невозможна в этом формате. Насыплю еще немного цитат: “Это не просто вопрос производительности. …Это неправильно с моральной точки зрения”. “Люди, черт побери, должны перестать вести себя высокомерно и завязывать с этим дерьмом про работу из дома”. Маск запретил работникам Tesla и Twitter работать дистанционно и потребовал от них присутствовать в офисе не меньше 40 часов в неделю, если он лично не одобрил отсутствие на рабочем месте.

❓ О позиции Маска предоставляю судить вам. Мне больше интересно, для понимания аудитории канала: многие ли из нас работают онлайн, не будучи привязанными к рабочему месту? Проголосуем внизу 👇

💼 Инвестиции для кого-то из нас - увлечение и источник дополнительного заработка, а для кого-то - основная профессия. Я сам последний раз работал офлайн почти 10 лет назад. Удаленка стала не просто образом жизни, но и повлияла на стиль мышления, бытовые привычки, отношения с близкими, коллегами и партнерами.

🔥 В истоках моей “новой” жизни стояла давняя мечта о финансовой независимости, путешествиях и свободе самому принимать ключевые решения. Это оформилось не просто как часть инвестиционной стратегии, но и легло в её основу, став главной мотивацией развиваться и двигаться дальше.

💡 Тем временем Илон Маск, имеющий репутацию визионера и вдохновляющего примера успеха (несмотря на всю попсовость этого кейса), имеет свой взгляд на организацию труда своих сотрудников. Он назвал удаленную работу “ерундой”. “Я убежден, что люди более продуктивны, когда они присутствуют на месте”.

👨💻 Он считает, что возможность работать удаленно ставит в неравное положение тех, кто чья работа невозможна в этом формате. Насыплю еще немного цитат: “Это не просто вопрос производительности. …Это неправильно с моральной точки зрения”. “Люди, черт побери, должны перестать вести себя высокомерно и завязывать с этим дерьмом про работу из дома”. Маск запретил работникам Tesla и Twitter работать дистанционно и потребовал от них присутствовать в офисе не меньше 40 часов в неделю, если он лично не одобрил отсутствие на рабочем месте.

❓ О позиции Маска предоставляю судить вам. Мне больше интересно, для понимания аудитории канала: многие ли из нас работают онлайн, не будучи привязанными к рабочему месту? Проголосуем внизу 👇

Какой у вас режим работы?

Anonymous Poll

46%

Работаю офлайн

22%

Работаю онлайн

22%

Гибридный режим - и так, и так

6%

Не работаю

1%

Пока учусь

4%

Моего варианта здесь нет

📅 Чем запомнилась эта неделя

🇷🇺 Индекс Мосбиржи прибавил за неделю 2.7% - хороший результат. Главный драйвер - дивидендный сезон, он работает с двух сторон: позитив от решений советов директоров (МТС, Башнефть и др), а также реинвест поступивших на счета средств (Новатэк, на следующей неделе Сбер). Не обошлось без неприятных сюрпризов: Сургутнефтегаз предложил 0.8 руб. на оба типа акций, запустив новую волну слухов о кубышке. На рынке дежавю от прошлогоднего Газпрома, на минималках. Поддержали нефть, она возвращается к отметке $77 за баррель Brent, а также ослабление рубля.

💲 Укрепление рубля до 75 к доллару закончилось, он вернулся к отметке 80. Фактор конвертации выручки экспортеров под дивиденды ослаб. Кроме того, обострилась тема дефицита бюджета: он превысил 3.5 трлн руб. при плане на весь год 2.9 трлн. Впереди - налоговый период, возможно локальное укрепление рубля, но стратегически смотрю по валюте наверх и на просадках докупаюсь.

🇺🇸 На американском рынке позитив, S&P500 вырос почти на 2%. Байден почти договорился с республиканцами о повышении потолка госдолга, дефолт, судя по всему, отменяется. Кризис региональных банков остался внутри себя, глобальной катастрофы не случилось (во всяком случае на текущем этапе). Проблема в том, что почти весь рост обеспечивают топовые фишки индекса: IT-гиганты хайпуют на теме искусственного интеллекта, что может раздуть пузырь. Риски рецессии из-за высоких ставок тоже пока никто не отменял.

🏆 Топ событий недели

🔸 Группа Сбербанка заработала 357,2 млрд руб. чистой прибыли по МСФО за 1 квартал, выше ожиданий.

🔸 Префы Сургутнефтегаза провалились в моменте на 14% после рекомендации дивидендов сильно ниже ожиданий.

🔸 МТС отчиталась о росте прибыли в 3 раза в 1 квартале и рекомендовала дивиденды 34,29 руб. на акцию.

🔸 Британия ввела новые санкции, в т.ч.против Полюса, Северстали, Тинькофф банка, Росбанка, АФК Системы, FESCO, ММК и др.

🔸 Мосбиржа заявила о планах перевести перейти с режима торгов Т+2 на на T+1.

Всем удачных выходных!

🇷🇺 Индекс Мосбиржи прибавил за неделю 2.7% - хороший результат. Главный драйвер - дивидендный сезон, он работает с двух сторон: позитив от решений советов директоров (МТС, Башнефть и др), а также реинвест поступивших на счета средств (Новатэк, на следующей неделе Сбер). Не обошлось без неприятных сюрпризов: Сургутнефтегаз предложил 0.8 руб. на оба типа акций, запустив новую волну слухов о кубышке. На рынке дежавю от прошлогоднего Газпрома, на минималках. Поддержали нефть, она возвращается к отметке $77 за баррель Brent, а также ослабление рубля.

💲 Укрепление рубля до 75 к доллару закончилось, он вернулся к отметке 80. Фактор конвертации выручки экспортеров под дивиденды ослаб. Кроме того, обострилась тема дефицита бюджета: он превысил 3.5 трлн руб. при плане на весь год 2.9 трлн. Впереди - налоговый период, возможно локальное укрепление рубля, но стратегически смотрю по валюте наверх и на просадках докупаюсь.

🇺🇸 На американском рынке позитив, S&P500 вырос почти на 2%. Байден почти договорился с республиканцами о повышении потолка госдолга, дефолт, судя по всему, отменяется. Кризис региональных банков остался внутри себя, глобальной катастрофы не случилось (во всяком случае на текущем этапе). Проблема в том, что почти весь рост обеспечивают топовые фишки индекса: IT-гиганты хайпуют на теме искусственного интеллекта, что может раздуть пузырь. Риски рецессии из-за высоких ставок тоже пока никто не отменял.

🏆 Топ событий недели

🔸 Группа Сбербанка заработала 357,2 млрд руб. чистой прибыли по МСФО за 1 квартал, выше ожиданий.

🔸 Префы Сургутнефтегаза провалились в моменте на 14% после рекомендации дивидендов сильно ниже ожиданий.

🔸 МТС отчиталась о росте прибыли в 3 раза в 1 квартале и рекомендовала дивиденды 34,29 руб. на акцию.

🔸 Британия ввела новые санкции, в т.ч.против Полюса, Северстали, Тинькофф банка, Росбанка, АФК Системы, FESCO, ММК и др.

🔸 Мосбиржа заявила о планах перевести перейти с режима торгов Т+2 на на T+1.

Всем удачных выходных!

🏆 Итоги недели: акции в индексе Мосбиржи

👍 Лидеры роста:

🔺 Ростелеком об +12.2%

🔺 МТС +11.8%

🔺 VK +11.6%

🔺 TCS Group +11.2%

🔺 Яндекс +10.6%

#RTKM: позитивные ожидания по дивидендам (прогноз - 6 руб.), в т.ч. исходя из того, что Tele2 в 2022 году сработал с прибылью. Ростелеком обновил годовой максимум.

#MTSS: сразу 2 повода расти - рекомендация дивидендов 34,29 руб. на акцию и рост прибыли в 1 квартале в 3 раза г/г. Количество клиентов выросло на 26,7%, в основном за счет экосистемы.

#VKCO: выручка в I квартале увеличилась на 39,5%, лучше консенсус-прогноза. Но другие важные показатели, как чистая прибыль/убыток не раскрываются. Выручка, скорее всего, продолжит расти за счет поглощений. При этом эффективность госкомпании и ориентация на миноритариев под вопросом.

#TCSG в пятницу попал под британские санкции, но этим банк уже не удивишь. Расписки отреагировали снижением на 2.5%, но до этого всю неделю росли, в т.ч. на позитиве в банковском секторе (рекордные прибыли в 1 кв.).

#YNDX: совет директоров на следующей неделе планирует обсудить заявки претендентов на контрольный пакет за $7 млрд. Среди интересантов - Потанин (почему-то не сюрприз), Алекперов. Реструктуризация компании близится.

👎 Аутсайдеры недели:

🔻 Polymetal -12.9%

🔻 Сургут пр -10.8%

🔻 Полюс -4.9%

🔻 Русал -0.9%

🔻 Новатэк -0.2%

#POLY: Полиметалл попал в SDN List США. Но на самом деле в листе значится дочерняя компания, а не головное подразделение Polymetal International PLC (его расписки торгуются на Мосбирже). Реакция эмоциональная, хотя и не без оснований.

#SNGSP

#PLZL: причина снижения - британские санкции + золото ушло ниже уровня $2000 на фоне укрепления доллара и повышения шансов на достижение компромисса в переговорах по потолку госдолга США

#RUAL: алюминий на бирже держится ниже $2300 за тонну, что давит на маржу Русала. На неделе выяснилось, что миллиардер Блаватник еще в конце 2022 года продал 1,2 млрд акций. Дело прошлое, но рынок среагировал.

#NVTK: из негатива - обсуждение в ЕС запрета на импорт СПГ из России. Не факт, что примут тотальное решение, скорее с исключениями. В остальном, перспективы во многом зависят от решения технологических проблем в Арктик СПГ-2.

📈 За пределами индекса выделяются акции ЛСР #LSRG (+20%): рынок впечатлен дивидендами 78 руб. на акцию (ДД более 11%). ТГК-14 +62%: поводом стали дивиденды, но не настолько - классический разгон.

👍 Лидеры роста:

🔺 Ростелеком об +12.2%

🔺 МТС +11.8%

🔺 VK +11.6%

🔺 TCS Group +11.2%

🔺 Яндекс +10.6%

#RTKM: позитивные ожидания по дивидендам (прогноз - 6 руб.), в т.ч. исходя из того, что Tele2 в 2022 году сработал с прибылью. Ростелеком обновил годовой максимум.

#MTSS: сразу 2 повода расти - рекомендация дивидендов 34,29 руб. на акцию и рост прибыли в 1 квартале в 3 раза г/г. Количество клиентов выросло на 26,7%, в основном за счет экосистемы.

#VKCO: выручка в I квартале увеличилась на 39,5%, лучше консенсус-прогноза. Но другие важные показатели, как чистая прибыль/убыток не раскрываются. Выручка, скорее всего, продолжит расти за счет поглощений. При этом эффективность госкомпании и ориентация на миноритариев под вопросом.

#TCSG в пятницу попал под британские санкции, но этим банк уже не удивишь. Расписки отреагировали снижением на 2.5%, но до этого всю неделю росли, в т.ч. на позитиве в банковском секторе (рекордные прибыли в 1 кв.).

#YNDX: совет директоров на следующей неделе планирует обсудить заявки претендентов на контрольный пакет за $7 млрд. Среди интересантов - Потанин (почему-то не сюрприз), Алекперов. Реструктуризация компании близится.

👎 Аутсайдеры недели:

🔻 Polymetal -12.9%

🔻 Сургут пр -10.8%

🔻 Полюс -4.9%

🔻 Русал -0.9%

🔻 Новатэк -0.2%

#POLY: Полиметалл попал в SDN List США. Но на самом деле в листе значится дочерняя компания, а не головное подразделение Polymetal International PLC (его расписки торгуются на Мосбирже). Реакция эмоциональная, хотя и не без оснований.

#SNGSP

#PLZL: причина снижения - британские санкции + золото ушло ниже уровня $2000 на фоне укрепления доллара и повышения шансов на достижение компромисса в переговорах по потолку госдолга США

#RUAL: алюминий на бирже держится ниже $2300 за тонну, что давит на маржу Русала. На неделе выяснилось, что миллиардер Блаватник еще в конце 2022 года продал 1,2 млрд акций. Дело прошлое, но рынок среагировал.

#NVTK: из негатива - обсуждение в ЕС запрета на импорт СПГ из России. Не факт, что примут тотальное решение, скорее с исключениями. В остальном, перспективы во многом зависят от решения технологических проблем в Арктик СПГ-2.

📈 За пределами индекса выделяются акции ЛСР #LSRG (+20%): рынок впечатлен дивидендами 78 руб. на акцию (ДД более 11%). ТГК-14 +62%: поводом стали дивиденды, но не настолько - классический разгон.

🎬 #кино для инвесторов

🤖 Интерес к теме искусственного интеллекта в последние полгода зашкаливает. Акции компаний, так или иначе связанных с ИИ, растут быстрее рынка и вытягивают индекс Nasdaq на +22% с начала года, заслоняя собой высокие ставки, риски дефолта и рецессии.

🎥 Один из лучших сериалов о будущем, в котором побеждает искусственный разум, - "Мир Дикого Запада" (2016 – 2022). В своем жанре он стал почти культовым, создатели (HBO) не пожалели денег на актеров и спецэффекты. Некоторые сравнивают сериал едва ли не с "Игрой престолов", но это на ваше усмотрение.

🎩 Для богатых мажоров создан парк Юрского периода, в стиле Вестерна. За деньги там можно получить почти всё, андроиды исполнят любые прихоти клиентов. В этой грязной истории зреет бунт. Впрочем, лучше смотрите сами, приятного просмотра и хорошего выходного дня!

🤖 Интерес к теме искусственного интеллекта в последние полгода зашкаливает. Акции компаний, так или иначе связанных с ИИ, растут быстрее рынка и вытягивают индекс Nasdaq на +22% с начала года, заслоняя собой высокие ставки, риски дефолта и рецессии.

🎥 Один из лучших сериалов о будущем, в котором побеждает искусственный разум, - "Мир Дикого Запада" (2016 – 2022). В своем жанре он стал почти культовым, создатели (HBO) не пожалели денег на актеров и спецэффекты. Некоторые сравнивают сериал едва ли не с "Игрой престолов", но это на ваше усмотрение.

🎩 Для богатых мажоров создан парк Юрского периода, в стиле Вестерна. За деньги там можно получить почти всё, андроиды исполнят любые прихоти клиентов. В этой грязной истории зреет бунт. Впрочем, лучше смотрите сами, приятного просмотра и хорошего выходного дня!

📅 Важные события на предстоящей неделе

22 мая

📌 РусАгро (#AGRO) - финансовые результаты по МСФО за 1 квартал 2023 г.

📌 Московская биржа (#MOEX) - финансовые результаты за 1 квартал 2023 г. по МСФО, телеконференция для инвесторов и аналитиков.

📌 Нижнекамскнефтехим (#NKNCP) - СД по вопросe о дивидендах за 2022 г.

📌 Газпромнефть (#SIBN) - СД по вопросe о дивидендах за 2022 г.

📌 ОГК-2 (#OGKB) - СД по вопросу проведения ГОСА

23 мая

📌 Газпром (#GAZP) - СД рассмотрит вопрос о финальных дивидендах за 2022 г.

📌 ВСМПО-АВИСМА (#VSMO) - ГОСА

📌 Русснефть (#RNFT) - СД по вопросу о дивидендах за 2022 г.

📌 Казаньоргсинтез (#KZOS) - СД по вопросу о дивидендах за 2022 г.

📌 Группа Ренессанс Страхование (#RENI) - СД по вопросу о дивидендах за 2022 г.

📌 Норникель (#GMKN) - презентация нефинансовых итогов 2022 года.

24 мая

📌 TCS Group (#TCSG) - финансовые результаты по МСФО за 1 квартал 2023 г.

📌 Segezha Group (#SGZH) - финансовые результаты по МСФО за 1 квартал 2023 г.

📌 Ozon (#OZON) - финансовые результаты по МСФО за 1 квартал 2023 г.

📌 Саратовский НПЗ (#KRKNP) - СД по вопросу о дивидендах за 2022 г.

26 мая

📌 Интер РАО (#IRAO) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

🇺🇸🇭🇰 Иностранные акции: сезон отчетностей:

22 мая: Zoom (#ZM) и др.

23 мая: Lowe's (#LOW), Vipshop (#VIPS) и др.

24 мая: Nvidia (#NVDA), Lenovo (992), Xiaomi (1810), XPeng (9868) и др.

25 мая: Costco (#COST), GAP (#GPS), NetEase (#NTES), Dollar Tree (#DLTR), Autodesk (#ADSK) и др.

26 мая: Dell (#DELL), Marvell (#MRVL) и др. В Гонконге нет торгов.

🔎 За чем следить на этой неделе

Геополитика. События в Украине: признаки контрнаступления ВСУ, поставки дальнобойных ракет и дискуссии о выделении F-16. Второй тур выборов в Турции - 28 мая. Поставки США вооружений Тайваню и реакция Пекина.

Санкции. Содержание и сроки принятия 11 пакета ЕС. Итоги согласования санкций против РФ и третьих стран на саммите G7 в Японии 19-21 мая. Запрет транзита товаров из ЕС через РФ. Обсуждение запрета ЕС на поставки российского СПГ и трубопроводного газа.

ЦБ РФ. Курс рубля, инфляция, дефицит бюджета. Проминфляция - индекс цен производителей (апрель) - 24 мая 19:00мск.

ФРС. Минутки (протокол) заседания FOMC - 24 мая 21:00мск. Риски технического дефолта по госдолгу США. Выступление Дж. Йеллен - 24 мая 17:05мск. ВВП (1 кв. 2023 г. - предв) - 25 мая 15:30мск. Потребинфляция PCE Price index (апрель) - 26 мая 15:30мск.

Китай. Кредитная ставка Loan Prime Rate Народного банка - 22 мая 04:15мск (текущая 3.65%). Темпы восстановления экономики.

Всем продуктивной недели!

22 мая

📌 РусАгро (#AGRO) - финансовые результаты по МСФО за 1 квартал 2023 г.

📌 Московская биржа (#MOEX) - финансовые результаты за 1 квартал 2023 г. по МСФО, телеконференция для инвесторов и аналитиков.

📌 Нижнекамскнефтехим (#NKNCP) - СД по вопросe о дивидендах за 2022 г.

📌 Газпромнефть (#SIBN) - СД по вопросe о дивидендах за 2022 г.

📌 ОГК-2 (#OGKB) - СД по вопросу проведения ГОСА

23 мая

📌 Газпром (#GAZP) - СД рассмотрит вопрос о финальных дивидендах за 2022 г.

📌 ВСМПО-АВИСМА (#VSMO) - ГОСА

📌 Русснефть (#RNFT) - СД по вопросу о дивидендах за 2022 г.

📌 Казаньоргсинтез (#KZOS) - СД по вопросу о дивидендах за 2022 г.

📌 Группа Ренессанс Страхование (#RENI) - СД по вопросу о дивидендах за 2022 г.

📌 Норникель (#GMKN) - презентация нефинансовых итогов 2022 года.

24 мая

📌 TCS Group (#TCSG) - финансовые результаты по МСФО за 1 квартал 2023 г.

📌 Segezha Group (#SGZH) - финансовые результаты по МСФО за 1 квартал 2023 г.

📌 Ozon (#OZON) - финансовые результаты по МСФО за 1 квартал 2023 г.

📌 Саратовский НПЗ (#KRKNP) - СД по вопросу о дивидендах за 2022 г.

26 мая

📌 Интер РАО (#IRAO) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

🇺🇸🇭🇰 Иностранные акции: сезон отчетностей:

22 мая: Zoom (#ZM) и др.

23 мая: Lowe's (#LOW), Vipshop (#VIPS) и др.

24 мая: Nvidia (#NVDA), Lenovo (992), Xiaomi (1810), XPeng (9868) и др.

25 мая: Costco (#COST), GAP (#GPS), NetEase (#NTES), Dollar Tree (#DLTR), Autodesk (#ADSK) и др.

26 мая: Dell (#DELL), Marvell (#MRVL) и др. В Гонконге нет торгов.

🔎 За чем следить на этой неделе

Геополитика. События в Украине: признаки контрнаступления ВСУ, поставки дальнобойных ракет и дискуссии о выделении F-16. Второй тур выборов в Турции - 28 мая. Поставки США вооружений Тайваню и реакция Пекина.

Санкции. Содержание и сроки принятия 11 пакета ЕС. Итоги согласования санкций против РФ и третьих стран на саммите G7 в Японии 19-21 мая. Запрет транзита товаров из ЕС через РФ. Обсуждение запрета ЕС на поставки российского СПГ и трубопроводного газа.

ЦБ РФ. Курс рубля, инфляция, дефицит бюджета. Проминфляция - индекс цен производителей (апрель) - 24 мая 19:00мск.

ФРС. Минутки (протокол) заседания FOMC - 24 мая 21:00мск. Риски технического дефолта по госдолгу США. Выступление Дж. Йеллен - 24 мая 17:05мск. ВВП (1 кв. 2023 г. - предв) - 25 мая 15:30мск. Потребинфляция PCE Price index (апрель) - 26 мая 15:30мск.

Китай. Кредитная ставка Loan Prime Rate Народного банка - 22 мая 04:15мск (текущая 3.65%). Темпы восстановления экономики.

Всем продуктивной недели!

🏛 На банковском рынке может появиться новый большой игрок

🌭 ГДР TCS Group сегодня разлетаются как горячие пирожки, +7.5% в моменте. В среду должен выйти отчет по МСФО за 1 квартал, но для такого роста этого недостаточно.

🧐 Вероятно, дело в обсуждаемой сделке сделке по покупке Yandex. На этой неделе в Дубае пройдут встречи акционеров Яндекса, на которой рассмотрят предложения претендентов на контрольный пакет. Среди них засветились Потанин, Алекперов, Мордашов и ВТБ. Если сработает вариант с Потаниным, он может объединить возможности Яндекса и Тинькофф, что предшественники пытались сделать с 2019 года. Новый банк был бы способен на серьёзную конкуренцию ключевым игрокам.

🎩 Год назад Владимир Потанин стал влиятельным банкиром, развернув активность на рынке M&A (слияний и поглощений). Нахлынувшая геополитика сделала поляну конкуренции рыхлой и нестабильной, что открыло новые возможности. «Интеррос» в мае 2022 г. объявил о покупке 35% в TCS Group у траста семьи Олега Тинькова. Почти одновременно прошла сделка по покупке Росбанка у покидающей Россию французской Societe Generale.

💼 Потенциальный банковский конгломерат Потанина, за счет технологического преимущества в финтехе и сильных команд, мог бы растолкать себе место среди ведущих игроков. Однако рынок заранее отыгрывает вариант, решения по которому еще НЕТ. Хоть идея и звучит красиво, это пока только идея. Волатильность как в TCS, так и в Яндексе, может быть сейчас довольно сильной, стоит быть осторожным и учитывать возможные сюрпризы.

🌭 ГДР TCS Group сегодня разлетаются как горячие пирожки, +7.5% в моменте. В среду должен выйти отчет по МСФО за 1 квартал, но для такого роста этого недостаточно.

🧐 Вероятно, дело в обсуждаемой сделке сделке по покупке Yandex. На этой неделе в Дубае пройдут встречи акционеров Яндекса, на которой рассмотрят предложения претендентов на контрольный пакет. Среди них засветились Потанин, Алекперов, Мордашов и ВТБ. Если сработает вариант с Потаниным, он может объединить возможности Яндекса и Тинькофф, что предшественники пытались сделать с 2019 года. Новый банк был бы способен на серьёзную конкуренцию ключевым игрокам.

🎩 Год назад Владимир Потанин стал влиятельным банкиром, развернув активность на рынке M&A (слияний и поглощений). Нахлынувшая геополитика сделала поляну конкуренции рыхлой и нестабильной, что открыло новые возможности. «Интеррос» в мае 2022 г. объявил о покупке 35% в TCS Group у траста семьи Олега Тинькова. Почти одновременно прошла сделка по покупке Росбанка у покидающей Россию французской Societe Generale.

💼 Потенциальный банковский конгломерат Потанина, за счет технологического преимущества в финтехе и сильных команд, мог бы растолкать себе место среди ведущих игроков. Однако рынок заранее отыгрывает вариант, решения по которому еще НЕТ. Хоть идея и звучит красиво, это пока только идея. Волатильность как в TCS, так и в Яндексе, может быть сейчас довольно сильной, стоит быть осторожным и учитывать возможные сюрпризы.

🌎 Пока мы спали, они "решали"

🇺🇸 Байден и республиканцы этой ночью мучительно искали компромисс по госдолгу. Все понимают, что дело пахнет керосином, никто не хочет дефолта. Байден и Маккарти согласились ежедневно общаться на тему поднятия "потолка".

📉 Республиканцы хотят сокращения текущих расходов на 13%. Они считают госбюджет раздутым, а траты - необоснованными (медстраховки, льготы по студенческим кредитам, экология и т.д.). Байден и демократы не хотят и слышать о сокращениях, ведь на волне обещаний они пришли в Белый дом в 2020 году. Отказ от собственных обещаний - заведомый проигрыш на выборах в ноябре 2024 г.

1️⃣ Рассмотрим первый сценарий дефолта и разложим его на этапы.

▪️ С 1 июня, по словам Дж. Йеллен, на счетах Минфина не останется средств для оплаты обязательств. Занимать нельзя, поскольку действует лимит госдолга на планке $31.4 трлн.

▪️ Если удастся дотянуть до 15 июня, начнут поступать новые налоги, это даст небольшую передышку.

▪️ Затем Минфин сможет применить предусмотренные законом экстренные меры: перевыпустив облигации с повышенным купоном, выпустив казначейскую монету номиналом $1 трлн или применив 14 поправку, дающую Байдену чрезвычайные полномочия. В итоге срок возможного дефолта переносится на середину или конец августа.

▪️ Бюджетникам задерживают зарплаты, а часть из них, если это не запрещено контрактом, не выходят на службу. Учреждения и ведомства переключаются на режим экономии, приостанавливаются госпрограммы, финансируемые из федерального бюджета.

▪️ Рейтинговые агентства (Fitch, Moody's, S&P) ставят рейтинг США "ААА" на пересмотр с прогнозом "негативный", что вызывает распродажи в гособлигациях и обвал на рынке акций, как это было в 2011 г.

▪️ За несколько дней до событий, описанных в п.5, демократы и республиканцы все же договариваются, катастрофа отменяется.

2️⃣ Второй сценарий - на случай если договорятся уже сейчас, до 1 июня. Рынки выдыхают и успокаиваются, но есть нюанс.

✔️ Минфин выходит на рынок долга и выпускает US трежерис, до $1.5 трлн (уже можно же!). Из-за навеса выпущенных гособлигаций, их доходности растут, ликвидность пылесосится с рынка.

✔️ Наступает глобальный risk-off, доллар укрепляется, он всегда это делает в любой непонятной ситуации. Пострадавшими оказываются акции (в т.ч. наши), сырье, развивающиеся рынки, рисковые активы. Но время лечит, волатильность постепенно уходит.

3️⃣ Третий сценарий: рынок плюёт на все эти страхи и, после некоторого периода турбулентности, продолжает расти, в расчете на скорое понижение ставки ФРС. Конечно, с условием, что вопрос с дефолтом будет решен вовремя.

🤨 Из трех вариантов, мне наиболее реалистичным видится второй, но с уверенностью прогнозировать такие события - дело неблагодарное. Поэтому сейчас стоит ограничивать себя в наборе рисковых инструментов.

🇺🇸 Байден и республиканцы этой ночью мучительно искали компромисс по госдолгу. Все понимают, что дело пахнет керосином, никто не хочет дефолта. Байден и Маккарти согласились ежедневно общаться на тему поднятия "потолка".

📉 Республиканцы хотят сокращения текущих расходов на 13%. Они считают госбюджет раздутым, а траты - необоснованными (медстраховки, льготы по студенческим кредитам, экология и т.д.). Байден и демократы не хотят и слышать о сокращениях, ведь на волне обещаний они пришли в Белый дом в 2020 году. Отказ от собственных обещаний - заведомый проигрыш на выборах в ноябре 2024 г.

1️⃣ Рассмотрим первый сценарий дефолта и разложим его на этапы.

▪️ С 1 июня, по словам Дж. Йеллен, на счетах Минфина не останется средств для оплаты обязательств. Занимать нельзя, поскольку действует лимит госдолга на планке $31.4 трлн.

▪️ Если удастся дотянуть до 15 июня, начнут поступать новые налоги, это даст небольшую передышку.

▪️ Затем Минфин сможет применить предусмотренные законом экстренные меры: перевыпустив облигации с повышенным купоном, выпустив казначейскую монету номиналом $1 трлн или применив 14 поправку, дающую Байдену чрезвычайные полномочия. В итоге срок возможного дефолта переносится на середину или конец августа.

▪️ Бюджетникам задерживают зарплаты, а часть из них, если это не запрещено контрактом, не выходят на службу. Учреждения и ведомства переключаются на режим экономии, приостанавливаются госпрограммы, финансируемые из федерального бюджета.

▪️ Рейтинговые агентства (Fitch, Moody's, S&P) ставят рейтинг США "ААА" на пересмотр с прогнозом "негативный", что вызывает распродажи в гособлигациях и обвал на рынке акций, как это было в 2011 г.

▪️ За несколько дней до событий, описанных в п.5, демократы и республиканцы все же договариваются, катастрофа отменяется.

2️⃣ Второй сценарий - на случай если договорятся уже сейчас, до 1 июня. Рынки выдыхают и успокаиваются, но есть нюанс.

✔️ Минфин выходит на рынок долга и выпускает US трежерис, до $1.5 трлн (уже можно же!). Из-за навеса выпущенных гособлигаций, их доходности растут, ликвидность пылесосится с рынка.

✔️ Наступает глобальный risk-off, доллар укрепляется, он всегда это делает в любой непонятной ситуации. Пострадавшими оказываются акции (в т.ч. наши), сырье, развивающиеся рынки, рисковые активы. Но время лечит, волатильность постепенно уходит.

3️⃣ Третий сценарий: рынок плюёт на все эти страхи и, после некоторого периода турбулентности, продолжает расти, в расчете на скорое понижение ставки ФРС. Конечно, с условием, что вопрос с дефолтом будет решен вовремя.

🤨 Из трех вариантов, мне наиболее реалистичным видится второй, но с уверенностью прогнозировать такие события - дело неблагодарное. Поэтому сейчас стоит ограничивать себя в наборе рисковых инструментов.

🔥 Газпром: для верных и стойких

❌ Совет директоров Газпрома рекомендовал итоговые дивиденды не платить, но реакция рынка такова, будто не очень-то и хотелось: -4% vs -30% после ГОСА в 2022 году. Разберемся в причинах по горячим следам.

⚡️ Первый шок всегда самый острый, реакция на второй - уже не та. У инвесторов в этот раз нет ощущения, что их вероломно "кинули", не исполнили щедрые обещания. Прогнозы были в разбросе от 0 до 20 рублей на акцию, так что рынок был готов почти ко всему. Падение на 4% как раз соответствует консенсусу в районе 7-8 руб. на акцию.

🔎 Прочитав вышедший одновременно отчет по МСФО, склоняюсь к тому, что Газпром стоит понять и простить. Прибыль за весь 2022 год составила 1,225 трлн (-40% г/г), что практически равно разовому НДПИ за 2022 год - т.е. по факту вся прибыль была съедена доп. налогом. Второе полугодие закончено с гигантским убытком, и об этом было широко известно задолго до сегодняшнего решения.

🛠 При этом инвестпрограмма в 2023 году планируется рекордная - 3,06 трлн рублей (в 2.5 раза больше прибыли за 2022 г.). Долг вырос до 3,8 трлн, чистый долг/EBITDA на конец 2022 г. = 1,1x после 0.23х на 30 июня 2022 г. Эта дыра с легкостью поглотит рекомендованные сегодня дивиденды Газпромнефти (что-то около 30 млрд в доле Газпрома).

🇷🇺 Теплилась надежда на то, что Национальное Достояние выступит спонсором Минфина в условиях рекордного дефицита бюджета и выплатит дивиденды в долг. Но цифры таковы, что даже на такой вариант решили не идти. Впрочем, есть еще "Казус 30 июня", когда акционеры могут передумать. Особенно если ситуация с бюджетом ухудшится, а квартальный отчет будет лучше, чем предыдущие. Это еще одна причина неглубокой просадки.

💼 Газпром - для тех, кто смотрит далеко вперед и верит в будущее газового гиганта. Приличных дивидендов в ближайшие годы ждать можно разве что в долг, но такой подход лишь отдаляет то самое светлое будущее.

❌ Совет директоров Газпрома рекомендовал итоговые дивиденды не платить, но реакция рынка такова, будто не очень-то и хотелось: -4% vs -30% после ГОСА в 2022 году. Разберемся в причинах по горячим следам.

⚡️ Первый шок всегда самый острый, реакция на второй - уже не та. У инвесторов в этот раз нет ощущения, что их вероломно "кинули", не исполнили щедрые обещания. Прогнозы были в разбросе от 0 до 20 рублей на акцию, так что рынок был готов почти ко всему. Падение на 4% как раз соответствует консенсусу в районе 7-8 руб. на акцию.

🔎 Прочитав вышедший одновременно отчет по МСФО, склоняюсь к тому, что Газпром стоит понять и простить. Прибыль за весь 2022 год составила 1,225 трлн (-40% г/г), что практически равно разовому НДПИ за 2022 год - т.е. по факту вся прибыль была съедена доп. налогом. Второе полугодие закончено с гигантским убытком, и об этом было широко известно задолго до сегодняшнего решения.

🛠 При этом инвестпрограмма в 2023 году планируется рекордная - 3,06 трлн рублей (в 2.5 раза больше прибыли за 2022 г.). Долг вырос до 3,8 трлн, чистый долг/EBITDA на конец 2022 г. = 1,1x после 0.23х на 30 июня 2022 г. Эта дыра с легкостью поглотит рекомендованные сегодня дивиденды Газпромнефти (что-то около 30 млрд в доле Газпрома).

🇷🇺 Теплилась надежда на то, что Национальное Достояние выступит спонсором Минфина в условиях рекордного дефицита бюджета и выплатит дивиденды в долг. Но цифры таковы, что даже на такой вариант решили не идти. Впрочем, есть еще "Казус 30 июня", когда акционеры могут передумать. Особенно если ситуация с бюджетом ухудшится, а квартальный отчет будет лучше, чем предыдущие. Это еще одна причина неглубокой просадки.

💼 Газпром - для тех, кто смотрит далеко вперед и верит в будущее газового гиганта. Приличных дивидендов в ближайшие годы ждать можно разве что в долг, но такой подход лишь отдаляет то самое светлое будущее.

🛒 Тот же Сургутнефтегаз, только ритейлер?

🗒 Акции Магнита с 25 мая будут переведены из первого котировального списка в третий, облигации - из первого во второй. Об этом стало известно вечером, после закрытия основной сессии. Акции на “вечерке” потеряли 4.6%, сегодня продолжение распродаж.

🔎 Поскольку комментариев от Магнита нет, берем правила торгов на Мосбирже. При включении в 3 уровень по инициативе площадки, учитывается “Уровень открытости Организации, определяемый на основе сведений о раскрытии информации в форме сообщений о существенных фактах”. Мосбиржа пишет, что решение биржи связано с неустранением нарушения по корпоративному управлению.

🤨 Вспоминаем, что было не так. В прошлом году ГОСА не состоялось из-за отсутствия кворума. Мало того, Магнит не опубликовал новый состав СД на сайте раскрытия корпоративной информации e-disclosure.

Но для миноритариев важнее, что от компании нет коммуникации:

⛔️ Отчетности нет с 1П 2022 г. (сегодня спешно выдали РСБУ, очевидно, в попытке остановить процесс перевода).

⛔️ Последнее общение IR (День инвестора) - в феврале 2022 г.

⛔️ Последние дивиденды - 9 мес. 2021, комментариев по перспективам возобновления нет.

⛔️ На вопросы СМИ о причинах перевода в третий список компания не отвечает.

🔊 Возможно, менеджмент в ближайшее время выдаст пресс-релиз. Но мне в целом непонятно, почему Магнит скрывает информацию и не выходит на связь. Компания не под санкциями, показатели были в норме - в I полугодии 2022 чистая прибыль выросла на 39,6%, выручка на 38,2% г/г. Не думаю, что с тех пор произошли драматические изменения и бизнес потерял устойчивость. Пошли слухи о возможном делистинге через выкуп акций. Об этом говорить предметно пока нет оснований, хотя все характерные признаки налицо.

⚖️ В правилах биржи записано, что в первом и втором разделах не может быть бумаг, предназначенных для квалифицированных инвесторов, т.е. ограниченных в обороте. Если идти от обратного, для покупки акций #MGNT неквалам придётся как минимум сдавать тест у брокера. Также от бумаг будут вынуждены отказаться фонды, дальше - велика вероятность исключения из индексов Мосбиржи и РТС.

💼 А в целом, в своем портфеле я стараюсь не держать бумаг, эмитенты которых закрываются от общения с миноритариями.

🗒 Акции Магнита с 25 мая будут переведены из первого котировального списка в третий, облигации - из первого во второй. Об этом стало известно вечером, после закрытия основной сессии. Акции на “вечерке” потеряли 4.6%, сегодня продолжение распродаж.

🔎 Поскольку комментариев от Магнита нет, берем правила торгов на Мосбирже. При включении в 3 уровень по инициативе площадки, учитывается “Уровень открытости Организации, определяемый на основе сведений о раскрытии информации в форме сообщений о существенных фактах”. Мосбиржа пишет, что решение биржи связано с неустранением нарушения по корпоративному управлению.

🤨 Вспоминаем, что было не так. В прошлом году ГОСА не состоялось из-за отсутствия кворума. Мало того, Магнит не опубликовал новый состав СД на сайте раскрытия корпоративной информации e-disclosure.

Но для миноритариев важнее, что от компании нет коммуникации:

⛔️ Отчетности нет с 1П 2022 г. (сегодня спешно выдали РСБУ, очевидно, в попытке остановить процесс перевода).

⛔️ Последнее общение IR (День инвестора) - в феврале 2022 г.

⛔️ Последние дивиденды - 9 мес. 2021, комментариев по перспективам возобновления нет.

⛔️ На вопросы СМИ о причинах перевода в третий список компания не отвечает.

🔊 Возможно, менеджмент в ближайшее время выдаст пресс-релиз. Но мне в целом непонятно, почему Магнит скрывает информацию и не выходит на связь. Компания не под санкциями, показатели были в норме - в I полугодии 2022 чистая прибыль выросла на 39,6%, выручка на 38,2% г/г. Не думаю, что с тех пор произошли драматические изменения и бизнес потерял устойчивость. Пошли слухи о возможном делистинге через выкуп акций. Об этом говорить предметно пока нет оснований, хотя все характерные признаки налицо.

⚖️ В правилах биржи записано, что в первом и втором разделах не может быть бумаг, предназначенных для квалифицированных инвесторов, т.е. ограниченных в обороте. Если идти от обратного, для покупки акций #MGNT неквалам придётся как минимум сдавать тест у брокера. Также от бумаг будут вынуждены отказаться фонды, дальше - велика вероятность исключения из индексов Мосбиржи и РТС.

💼 А в целом, в своем портфеле я стараюсь не держать бумаг, эмитенты которых закрываются от общения с миноритариями.

🛒 Ozon вышел на квартальную чистую прибыль

🔊 Маркетплейс опубликовал результаты 1 квартала. Рост компании продолжает опережать рынок e-commerce, и цифры это подтверждают.

На какие показатели стоит особо обратить внимание.

📦 EBITDA – 8 млрд рублей, выше оценок аналитиков. Показатель положительный уже четыре квартала подряд: компания успешно пользуется эффектом масштаба и вдвое сократила операционные затраты на заказ.

📦 Оборот от продаж (GMV) увеличился на 71% год к году. Теперь он на уровне 303 млрд рублей, при консенсусе 285 млрд.

📦 Количество заказов выросло на 93% год к году – до 180 млн. Покупателей по сравнению с I кварталом прошлого года стало больше почти на треть, 37 млн человек. Каждый заказывает в среднем 15 раз в год.

📦 Выручка выросла на 47% год к году и составила более 93 млрд рублей. Основной вклад внесли сервисные доходы.

💸 Отдельно зафиксируем чистую прибыль: Ozon отчитался о 10,7 млрд рублей, против убытка в 19 млрд руб. годом ранее. Сказался сильный рост выручки, но основная причина – разовый неденежный эффект от реструктуризации еврооблигаций: их пришлось погасить досрочно из-за прошлогодней остановки торгов на NASDAQ, их переоценка и привела к формальной прибыли.

🔊 Маркетплейс опубликовал результаты 1 квартала. Рост компании продолжает опережать рынок e-commerce, и цифры это подтверждают.

На какие показатели стоит особо обратить внимание.

📦 EBITDA – 8 млрд рублей, выше оценок аналитиков. Показатель положительный уже четыре квартала подряд: компания успешно пользуется эффектом масштаба и вдвое сократила операционные затраты на заказ.

📦 Оборот от продаж (GMV) увеличился на 71% год к году. Теперь он на уровне 303 млрд рублей, при консенсусе 285 млрд.

📦 Количество заказов выросло на 93% год к году – до 180 млн. Покупателей по сравнению с I кварталом прошлого года стало больше почти на треть, 37 млн человек. Каждый заказывает в среднем 15 раз в год.

📦 Выручка выросла на 47% год к году и составила более 93 млрд рублей. Основной вклад внесли сервисные доходы.

💸 Отдельно зафиксируем чистую прибыль: Ozon отчитался о 10,7 млрд рублей, против убытка в 19 млрд руб. годом ранее. Сказался сильный рост выручки, но основная причина – разовый неденежный эффект от реструктуризации еврооблигаций: их пришлось погасить досрочно из-за прошлогодней остановки торгов на NASDAQ, их переоценка и привела к формальной прибыли.

🎓 Что означает рейтинг, и нужно ли на него смотреть

⌛️ До дедлайна по госдолгу меньше недели, обстановка накаляется. Этой ночью Fitch поместил суверенный рейтинг США (ААА) на пересмотр в сторону понижения. Из комментариев подписчиков: "Как вообще можно иметь наивысший рейтинг, стоя на краю дефолта?!". Разберем матчасть.

📊 Рейтинг ААА - самые низкие ожидания по кредитным рискам. Присваивается только в случае исключительно высокой способности своевременно погашать обязательства. За какие заслуги присвоили США?

✔️ Страна - эмитент резервной валюты, в которой номинировано ок. 60% резервов мировых ЦБ. У неё есть особенность - в случае любых проблем, даже если их источник - Америка, доллар растёт относительно других валют.

✔️ Эмитент гособлигаций US трежерис - самого ликвидного финансового инструмента, обслуживание долга по которому считается гарантированным.

🌐 Рейтингом ААА США обладают с 1917 года, есть еще полтора десятка таких стран (Германия, Норвегия, Дания, Канада, Швеция и др.). Рейтинги от ААА (наивысший) до D (дефолт) присваивает т.н. "большая тройка" - Standard & Poor's (S&P), Moody's и Fitch, они обслуживают более 90% рынка рейтинговых услуг. В 2008 году их обвинили в том, что они "прощелкали" мировой финансовый кризис, по инерции штампуя наивысший кредитный рейтинг "ААА". С тех пор агентства стараются заранее вставить свои 5 копеек, прежде чем рынок начнет трясти по-настоящему.

🇺🇸 Если Вашингтон допустит технический дефолт, рейтинг может быть снижен до «АА+». На вид пустяк, но в 2011 году в такой же ситуации рынок акций устроил истерику и потерял 1/5 капитализации (российский тоже упал). Правда, в Fitch сегодня оговариваются: "...Мы верим в достижение договоренности по госдолгу". Т.е. в данном случае ребята стелят себе соломку, находясь меж двух огней - между риском потерять репутацию, и перспективой быть затасканными по судам, если котировки обвалятся из-за понижения рейтинга. Кстати, рынок акций пока игнорирует новость: фьючерс на S&P500 торгуется в плюсе. Народ не хочет верить в худшее.

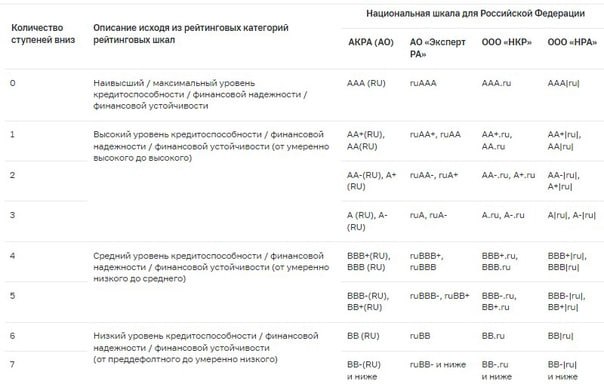

🇷🇺 В России с февраля 2022 года используется только национальная рейтинговая шкала от «Эксперт РА», АКРА, НРА и НКР (наша "большая четверка"). Глобальные агентства ушли, "на посошок" понизив рейтинг РФ с категории CCC до CC с негативным прогнозом. Бизнес отдали местным командам, но работы у них мало - отчетностей и аудита стало на порядок меньше. Сама шкала - на картинке, особенно важно смотреть рейтинги при выборе корп. облигаций.

⌛️ До дедлайна по госдолгу меньше недели, обстановка накаляется. Этой ночью Fitch поместил суверенный рейтинг США (ААА) на пересмотр в сторону понижения. Из комментариев подписчиков: "Как вообще можно иметь наивысший рейтинг, стоя на краю дефолта?!". Разберем матчасть.

📊 Рейтинг ААА - самые низкие ожидания по кредитным рискам. Присваивается только в случае исключительно высокой способности своевременно погашать обязательства. За какие заслуги присвоили США?

✔️ Страна - эмитент резервной валюты, в которой номинировано ок. 60% резервов мировых ЦБ. У неё есть особенность - в случае любых проблем, даже если их источник - Америка, доллар растёт относительно других валют.

✔️ Эмитент гособлигаций US трежерис - самого ликвидного финансового инструмента, обслуживание долга по которому считается гарантированным.

🌐 Рейтингом ААА США обладают с 1917 года, есть еще полтора десятка таких стран (Германия, Норвегия, Дания, Канада, Швеция и др.). Рейтинги от ААА (наивысший) до D (дефолт) присваивает т.н. "большая тройка" - Standard & Poor's (S&P), Moody's и Fitch, они обслуживают более 90% рынка рейтинговых услуг. В 2008 году их обвинили в том, что они "прощелкали" мировой финансовый кризис, по инерции штампуя наивысший кредитный рейтинг "ААА". С тех пор агентства стараются заранее вставить свои 5 копеек, прежде чем рынок начнет трясти по-настоящему.

🇺🇸 Если Вашингтон допустит технический дефолт, рейтинг может быть снижен до «АА+». На вид пустяк, но в 2011 году в такой же ситуации рынок акций устроил истерику и потерял 1/5 капитализации (российский тоже упал). Правда, в Fitch сегодня оговариваются: "...Мы верим в достижение договоренности по госдолгу". Т.е. в данном случае ребята стелят себе соломку, находясь меж двух огней - между риском потерять репутацию, и перспективой быть затасканными по судам, если котировки обвалятся из-за понижения рейтинга. Кстати, рынок акций пока игнорирует новость: фьючерс на S&P500 торгуется в плюсе. Народ не хочет верить в худшее.

🇷🇺 В России с февраля 2022 года используется только национальная рейтинговая шкала от «Эксперт РА», АКРА, НРА и НКР (наша "большая четверка"). Глобальные агентства ушли, "на посошок" понизив рейтинг РФ с категории CCC до CC с негативным прогнозом. Бизнес отдали местным командам, но работы у них мало - отчетностей и аудита стало на порядок меньше. Сама шкала - на картинке, особенно важно смотреть рейтинги при выборе корп. облигаций.

{kind=link}

⛄️ В этот раз не замерзли, но зима приходит каждый год

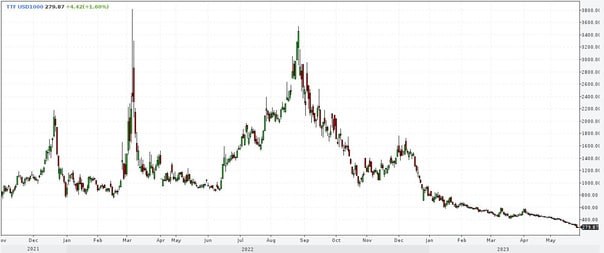

🍿 Помню, сколько попкорна было съедено в прошлом году за просмотром сериала про газ в Европе. Делали ставки на то, приползут ли покрытые инеем европейцы с извинениями и просьбами дать газу. Сегодня в хабе TTF (Нидерланды) спотовые котировки ушли до $275 за 1 тыс. м3. Это на 70% дешевле, чем полгода назад и в 14 раз - чем на пике в августе 2022 г.

Совпала совокупность факторов:

✔️ Высокие запасы в хранилищах, уровень заполнения выше среднего за 5 лет;

✔️ Стабильный приток СПГ, не только из США, но и из России;

✔️ Снизилось потребление газа в Европе - в 2023 году его планируется сократить на 60 млрд м3 - больше, чем весь годовой импорт из РФ;

✔️ Ветреная погода - хорошо для ветряков.

Что может толкнуть цены к росту:

📈 Летняя жара, когда много энергии потребляют кондиционеры;

📈 Закачка в хранилища на будущий отопительный сезон;

📈 Спрос в Азии, на конкурирующем рынке.

🚀 Однако взлётов до $4 тыс. я бы не ждал - Газпром как ключевой поставщик (доля до 45%) практически ушел в европейского рынка, и вероятность резкого обвала поставок сошла на нет, даже в случае сильного обострения геополитики. При этом российский СПГ успешно замещает трубопроводный газ: в 2022 г. экспорт в Европу вырос на 19%. В 11 пакете санкций обсуждался запрет на импорт СПГ из России, но тема легла под сукно: никому не хочется снова платить за газ дорого.

🍿 Помню, сколько попкорна было съедено в прошлом году за просмотром сериала про газ в Европе. Делали ставки на то, приползут ли покрытые инеем европейцы с извинениями и просьбами дать газу. Сегодня в хабе TTF (Нидерланды) спотовые котировки ушли до $275 за 1 тыс. м3. Это на 70% дешевле, чем полгода назад и в 14 раз - чем на пике в августе 2022 г.

Совпала совокупность факторов:

✔️ Высокие запасы в хранилищах, уровень заполнения выше среднего за 5 лет;

✔️ Стабильный приток СПГ, не только из США, но и из России;

✔️ Снизилось потребление газа в Европе - в 2023 году его планируется сократить на 60 млрд м3 - больше, чем весь годовой импорт из РФ;

✔️ Ветреная погода - хорошо для ветряков.

Что может толкнуть цены к росту:

📈 Летняя жара, когда много энергии потребляют кондиционеры;

📈 Закачка в хранилища на будущий отопительный сезон;

📈 Спрос в Азии, на конкурирующем рынке.

🚀 Однако взлётов до $4 тыс. я бы не ждал - Газпром как ключевой поставщик (доля до 45%) практически ушел в европейского рынка, и вероятность резкого обвала поставок сошла на нет, даже в случае сильного обострения геополитики. При этом российский СПГ успешно замещает трубопроводный газ: в 2022 г. экспорт в Европу вырос на 19%. В 11 пакете санкций обсуждался запрет на импорт СПГ из России, но тема легла под сукно: никому не хочется снова платить за газ дорого.

{kind=link}

📅 Чем запомнилась эта неделя

🇷🇺 Индекс Мосбиржи прибавил больше 2% и вышел на годовые максимумы, целясь в уровень 2700 п. До цели остались считанные пункты, если не вмешается геополитика. Пока рынок ведет себя предельно прагматично (или нет?), игнорируя вторжения диверсантов и прочие пугающие новости. Свежий драйвер роста - дивиденды Сбера, которые начали поступать на счета с 25 мая. Нефть тоже поддержала, она вернулась на комфортную отметку $77 за баррель Brent. Были и неприятные истории: СД Газпрома рекомендовал не платить финальные дивы за 2022 год, а Магнит разжалован из фишек в пешки, за нежелание общаться с инвесторами, и даже публиковать состав совета директоров.

💲 Рубль консолидировался у отметки 80 за доллар. 26 и 29 мая - пик налогового периода, а значит есть локальная поддержка. Путин поручил установить с 1 июня месячный лимит в $1 млрд на покупку валюты для расчетов с уходящими иностранными компаниями. По идее, это должно сгладить волатильность. Ближайшее событие - заседание ОПЕК+ 3-4 июня. Если примут решение снова сократить добычу, нефтяные цены сработают в пользу рубля. Пока впереди вижу боковик, если не будет сильных шоков.

🇺🇸 Американский рынок балансирует около нуля по индексу S&P500, несмотря на нервотрепку с риском технического дефолта и непонятные перспективы по ставке. Байден почти договорился с республиканцами о повышении лимита госдолга, но это “почти” театрально затянулось. Расчетная дата, когда на счетах Минфина закончатся деньги - 9 июня. Мой осторожный прогноз - договорятся до часа Х, на условиях, что Байден заморозит траты на 2 года, а республиканцы снимут требование сократить расходы на 13%. Рынку сейчас не дают упасть бигтехи, которые имеют на счетах горы кэша. А еще они хайпуют на теме ИИ. Так, Nvidia в четверг взлетела на 30% и стучится в дверь клуба “триллионеров” (с P/E под 200).

🏆 Топ событий недели

🔸 Акции Магнита с 25 мая переведены с первого на третий уровень листинга за неисполнение формальных требований, бумаги MGNT потеряли 11%.

🔸 СД Газпрома рекомендовал не платить финальные дивиденды за 2022 год: прибыль 2 полугодия пошла на доп. налог НДПИ, а инвестпрограмма 2023 года повышена на 40% г/г.

🔸 Акции Сбера закрыли дивидендный гэп за рекордные 11 торговых дней.

🔸 Чистая прибыль TCS Group за 1 кв. 2023 г. выросла в 11.6 раза г/г - до 16.2 млрд рублей.

🔸 Цены на газ в Европе опустились в моменте до $263 за 1 тыс. м3 - впервые с 2020 г.

💥 Всем удачных, почти уже летних, выходных!

🇷🇺 Индекс Мосбиржи прибавил больше 2% и вышел на годовые максимумы, целясь в уровень 2700 п. До цели остались считанные пункты, если не вмешается геополитика. Пока рынок ведет себя предельно прагматично (или нет?), игнорируя вторжения диверсантов и прочие пугающие новости. Свежий драйвер роста - дивиденды Сбера, которые начали поступать на счета с 25 мая. Нефть тоже поддержала, она вернулась на комфортную отметку $77 за баррель Brent. Были и неприятные истории: СД Газпрома рекомендовал не платить финальные дивы за 2022 год, а Магнит разжалован из фишек в пешки, за нежелание общаться с инвесторами, и даже публиковать состав совета директоров.

💲 Рубль консолидировался у отметки 80 за доллар. 26 и 29 мая - пик налогового периода, а значит есть локальная поддержка. Путин поручил установить с 1 июня месячный лимит в $1 млрд на покупку валюты для расчетов с уходящими иностранными компаниями. По идее, это должно сгладить волатильность. Ближайшее событие - заседание ОПЕК+ 3-4 июня. Если примут решение снова сократить добычу, нефтяные цены сработают в пользу рубля. Пока впереди вижу боковик, если не будет сильных шоков.

🇺🇸 Американский рынок балансирует около нуля по индексу S&P500, несмотря на нервотрепку с риском технического дефолта и непонятные перспективы по ставке. Байден почти договорился с республиканцами о повышении лимита госдолга, но это “почти” театрально затянулось. Расчетная дата, когда на счетах Минфина закончатся деньги - 9 июня. Мой осторожный прогноз - договорятся до часа Х, на условиях, что Байден заморозит траты на 2 года, а республиканцы снимут требование сократить расходы на 13%. Рынку сейчас не дают упасть бигтехи, которые имеют на счетах горы кэша. А еще они хайпуют на теме ИИ. Так, Nvidia в четверг взлетела на 30% и стучится в дверь клуба “триллионеров” (с P/E под 200).

🏆 Топ событий недели

🔸 Акции Магнита с 25 мая переведены с первого на третий уровень листинга за неисполнение формальных требований, бумаги MGNT потеряли 11%.

🔸 СД Газпрома рекомендовал не платить финальные дивиденды за 2022 год: прибыль 2 полугодия пошла на доп. налог НДПИ, а инвестпрограмма 2023 года повышена на 40% г/г.

🔸 Акции Сбера закрыли дивидендный гэп за рекордные 11 торговых дней.

🔸 Чистая прибыль TCS Group за 1 кв. 2023 г. выросла в 11.6 раза г/г - до 16.2 млрд рублей.

🔸 Цены на газ в Европе опустились в моменте до $263 за 1 тыс. м3 - впервые с 2020 г.

💥 Всем удачных, почти уже летних, выходных!

🏆 Итоги недели: акции в индексе Мосбиржи

👍 Лидеры роста:

🔺 Транснефть пр +8.2%

🔺 TCS Group +8.1%

🔺 Сбер +7.6%

🔺 Сбер пр +6.4%

🔺 Татнефть об +5.1%

#TRNFP - близится СД по дивидендам, обычно проходит в июне. Ожидания по доходности - до 8%. Есть еще и те, кто верит в выплату госкомпанией более 50% от чистой прибыли, для поддержки бюджета.

#TCSG порадовал отчетом за 1 квартал: чистая прибыль 16,2 млрд рублей (как в докризисном 2021 году) при консенсусе 15.5 млрд. Рост год к году почти в 12 раз. Сценарий потенциального слияния с Яндексом тоже имеется в виду.

#SBER, #SBERP, вероятно, получили свою долю инвестиций от перекладывания из Газпрома после отказа СД рекомендовать дивиденды. По конец недели на счета пришли выплаты, сработал эффект реинвеста. Дивгэп закрыт за 11 торговых дней, по сравнению с результатом 85 дней в предыдущий раз. При благоприятном внешнем фоне, цель 300 не выглядит недостижимой.

#TATN: один из фаворитов рынка. Рекомендованные дивиденды = 54% от чистой прибыли, что добавляет бумаге привлекательности. ГОСА - 16 июня.

👎 Аутсайдеры недели:

🔻 Магнит -10.3%

🔻 Газпром -5.4%

🔻 EN+ -3.6%

🔻 Русал -1.7%

🔻 Polymetal -1.6%

#MGNT - разочарование недели: акции переведены в 3-й котировальный список за отказ публиковать отчетность и состав совета директоров. Не исключаю сценария с делистингом, но лучше дождаться комментариев от компании. Идея перешла в разряд спекулятивных, я на заборе.

#GAZP теряет все больше приверженцев: перспектива адекватных дивидендов отодвигается по крайней мере на 2-3 года. Добыча и выручка падают, инвестпрограмма превышает 3 трлн (в 2.5 раза больше прибыли за 2022 г.). Долгосрочная история для тех, кто верит в монополию.

#ENPG: СД ожидаемо рекомендовал не платить дивиденды за 2022 г. Для акций это нейтрально, снижение идет на пару с Русалом. Биржевые цены на алюминий ниже $2250 за тонну, рентабельность страдает. Да и дивидендов от Норникеля будет очень не хватать.

#POLY под давлением новых санкций. В SDN List попал АО Полиметалл, но осадочек остался. Бытует версия, что это может помешать Polymetal беспрепятственно переехать в Казахстан. Золото тоже подешевело, стоит меньше $1950 за унцию.

👍 Лидеры роста:

🔺 Транснефть пр +8.2%

🔺 TCS Group +8.1%

🔺 Сбер +7.6%

🔺 Сбер пр +6.4%

🔺 Татнефть об +5.1%

#TRNFP - близится СД по дивидендам, обычно проходит в июне. Ожидания по доходности - до 8%. Есть еще и те, кто верит в выплату госкомпанией более 50% от чистой прибыли, для поддержки бюджета.

#TCSG порадовал отчетом за 1 квартал: чистая прибыль 16,2 млрд рублей (как в докризисном 2021 году) при консенсусе 15.5 млрд. Рост год к году почти в 12 раз. Сценарий потенциального слияния с Яндексом тоже имеется в виду.

#SBER, #SBERP, вероятно, получили свою долю инвестиций от перекладывания из Газпрома после отказа СД рекомендовать дивиденды. По конец недели на счета пришли выплаты, сработал эффект реинвеста. Дивгэп закрыт за 11 торговых дней, по сравнению с результатом 85 дней в предыдущий раз. При благоприятном внешнем фоне, цель 300 не выглядит недостижимой.

#TATN: один из фаворитов рынка. Рекомендованные дивиденды = 54% от чистой прибыли, что добавляет бумаге привлекательности. ГОСА - 16 июня.

👎 Аутсайдеры недели:

🔻 Магнит -10.3%

🔻 Газпром -5.4%

🔻 EN+ -3.6%

🔻 Русал -1.7%

🔻 Polymetal -1.6%

#MGNT - разочарование недели: акции переведены в 3-й котировальный список за отказ публиковать отчетность и состав совета директоров. Не исключаю сценария с делистингом, но лучше дождаться комментариев от компании. Идея перешла в разряд спекулятивных, я на заборе.

#GAZP теряет все больше приверженцев: перспектива адекватных дивидендов отодвигается по крайней мере на 2-3 года. Добыча и выручка падают, инвестпрограмма превышает 3 трлн (в 2.5 раза больше прибыли за 2022 г.). Долгосрочная история для тех, кто верит в монополию.

#ENPG: СД ожидаемо рекомендовал не платить дивиденды за 2022 г. Для акций это нейтрально, снижение идет на пару с Русалом. Биржевые цены на алюминий ниже $2250 за тонну, рентабельность страдает. Да и дивидендов от Норникеля будет очень не хватать.

#POLY под давлением новых санкций. В SDN List попал АО Полиметалл, но осадочек остался. Бытует версия, что это может помешать Polymetal беспрепятственно переехать в Казахстан. Золото тоже подешевело, стоит меньше $1950 за унцию.

🎬 #кино для инвесторов

🎥 В первые годы после кризиса 2008 года было снято много документальных и художественных лент о том, как фондовый рынок, связанные с ним люди и их семьи, переживали тогдашние недетские проблемы. Знать об этом стоит не только для истории, но и для психологической готовности к подобным событиям, если они однажды повторятся.

🇫🇷 Не часто можно встретить рекомендации французских фильмов, но в этот раз я решил, что стоит обратить внимание. “Моя часть пирога” (2011) - кино с элементами драмы и комедии. Потеряв работу и едва не покончив с собой, мать решает оставить мужа и троих дочерей, со страстным желанием спасти семью. Она отправляется на заработки в Париж и устраивается на работу горничной к матерому биржевому брокеру.

🎓 Кому-то из начинающих пригодятся объяснения на пальцах, что такое короткая продажа, и как зарабатываются большие деньги на торговле акциями и валютой. А для кого-то более важным в этом фильме покажется понимание того, насколько дороги нам отношения с близкими, в первую очередь с детьми, и почему этим нужно дорожить, не смотря на любые трудности.

🎥 В первые годы после кризиса 2008 года было снято много документальных и художественных лент о том, как фондовый рынок, связанные с ним люди и их семьи, переживали тогдашние недетские проблемы. Знать об этом стоит не только для истории, но и для психологической готовности к подобным событиям, если они однажды повторятся.

🇫🇷 Не часто можно встретить рекомендации французских фильмов, но в этот раз я решил, что стоит обратить внимание. “Моя часть пирога” (2011) - кино с элементами драмы и комедии. Потеряв работу и едва не покончив с собой, мать решает оставить мужа и троих дочерей, со страстным желанием спасти семью. Она отправляется на заработки в Париж и устраивается на работу горничной к матерому биржевому брокеру.

🎓 Кому-то из начинающих пригодятся объяснения на пальцах, что такое короткая продажа, и как зарабатываются большие деньги на торговле акциями и валютой. А для кого-то более важным в этом фильме покажется понимание того, насколько дороги нам отношения с близкими, в первую очередь с детьми, и почему этим нужно дорожить, не смотря на любые трудности.

VK Видео

Моя часть пирога (2011)

••••••••••• Vk.com/kinoha ••••••••••••• Новинки кино. (Премьеры 2011 - 2012) Подборки лучших фильмов и сериалов •••••••••••••• FAQpk ••••••••••••••••••