⚡️ Незапланированный пост по санкциям против Тинькофф

🇪🇺 В 10-й пакет ЕС включены Тинькофф, Альфа Банк и Росбанк. В отличие от Альфы (с апреля в SDN List США), Тинькофф попал под ограничения впервые. Слоган “Тинькофф - он такой один!” с сегодняшнего дня не актуален: все крупные банковские брокеры теперь в одной лодке. В перечне 13-ти системно значимых банков осталось только 2 не под санкциями - иностранные дочки Райф и Юникредит.

Итак, с понедельника:

✔️ Тинькофф приостанавливает торги евро, остатки можно вывести со счетов, торги и операции в других валютах доступны;

✔️ временно, “на 1-3 недели”, остановил торги (в т.ч. маржинальные и стратегии автоследования) иностранными акциями на СПБ Бирже, включая Гонконг, чтобы избежать риска блокировки и “бесшовно” (без блокировки) перенести бумаги в неподсанкционый депозитарий;

✔️ приостанавливает торги 15 валютными фондами Тинькофф;

✔️ бумаги с Мосбиржи, в т.ч. депозитарные расписки, торгуются в обычном режиме, приложение будет доступно. Утром из-за перегруза оно легло, поддержка направляла клиентов в десктопный терминал и ЛК на сайте.

🇺🇸 Если у кого-то есть ИИС с бумагами, номинированными в долларах, ничего не меняется, вычет сохраняется. Если у вас маржинальные позиции на ИЦБ, проверьте обеспечение, чтобы не налететь на маржин-колл, не подключайте овернайт. Запрашивайте периодически брокерские отчеты о депо (это касается всех брокеров), чтобы ничего не потерялось.

💼 Что-то предпринимать прямо сейчас не планирую. Евро на счетах не держу, USD я уже перевел в замещающие евробонды, иностранных акций в Тинькофф осталось совсем немного. Вывод все тот же: держать иностранные активы по возможности во внешнем контуре, не держать недружественную валюту на счетах в РФ.

🇪🇺 В 10-й пакет ЕС включены Тинькофф, Альфа Банк и Росбанк. В отличие от Альфы (с апреля в SDN List США), Тинькофф попал под ограничения впервые. Слоган “Тинькофф - он такой один!” с сегодняшнего дня не актуален: все крупные банковские брокеры теперь в одной лодке. В перечне 13-ти системно значимых банков осталось только 2 не под санкциями - иностранные дочки Райф и Юникредит.

Итак, с понедельника:

✔️ Тинькофф приостанавливает торги евро, остатки можно вывести со счетов, торги и операции в других валютах доступны;

✔️ временно, “на 1-3 недели”, остановил торги (в т.ч. маржинальные и стратегии автоследования) иностранными акциями на СПБ Бирже, включая Гонконг, чтобы избежать риска блокировки и “бесшовно” (без блокировки) перенести бумаги в неподсанкционый депозитарий;

✔️ приостанавливает торги 15 валютными фондами Тинькофф;

✔️ бумаги с Мосбиржи, в т.ч. депозитарные расписки, торгуются в обычном режиме, приложение будет доступно. Утром из-за перегруза оно легло, поддержка направляла клиентов в десктопный терминал и ЛК на сайте.

🇺🇸 Если у кого-то есть ИИС с бумагами, номинированными в долларах, ничего не меняется, вычет сохраняется. Если у вас маржинальные позиции на ИЦБ, проверьте обеспечение, чтобы не налететь на маржин-колл, не подключайте овернайт. Запрашивайте периодически брокерские отчеты о депо (это касается всех брокеров), чтобы ничего не потерялось.

💼 Что-то предпринимать прямо сейчас не планирую. Евро на счетах не держу, USD я уже перевел в замещающие евробонды, иностранных акций в Тинькофф осталось совсем немного. Вывод все тот же: держать иностранные активы по возможности во внешнем контуре, не держать недружественную валюту на счетах в РФ.

📅 Важные события на предстоящей неделе

27 февраля

📌 Fix Price (#FIXP) - финансовые результаты по МСФО за 4 квартал 2022 г.

📌 TCS Group (#TCSG) - реакция рынка на включение Тинькофф в санкционный пакет ЕС, разъяснения для инвесторов.

📌 Аэрофлот (#AFLT) - СД обсудит реализацию долгосрочной программы развития до 2026 г

28 февраля

📌 РусАгро (#AGRO) - финансовые результаты по МСФО за 4 квартал 2022 г.

1 марта

📌 РусГидро (#HYDR) - финансовые результаты по МСФО за 4 квартал 2022 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за 4 квартал и весь 2022 г.

2 марта

📌 Фосагро (#PHOR) - СД рассмотрит вопрос о финальных дивидендах за 2022 год.

📌 Московская биржа (#MOEX) - отчет об оборотах за февраль

3 марта

📌 МТС (#MTSS) - финансовые результаты по МСФО за 4 квартал и весь 2022 г.

🇺🇸 Иностранные акции: продолжается сезон отчётностей.

27 февраля: Occidental Petroleum (#OXY), Workday (#WDAY), Li Auto (#LI), Zoom Video (#ZM) и др.

28 февраля: Target (TGT), Bayer (BAYN@DE), Rivian (RIVN), AutoZone (AZO), HP (HPQ) и др.

1 марта: Salesforce (#CRM), Lowe’s (#LOW), Snowflake (#SNOW), Dollar Tree (#DLTR) и др.

2 марта: Broadcom (#AVGO), JD com (#JD), Merck (#MRK), Kroger (#KR), Dell (#DELL), Best Buy (#BBY), Costco (#COST), Bilibili (#BILI), Macy’s (#M) и др.

🔎 За чем следить на этой неделе

Геополитика. Ситуация на фронтах в Украине. Поставки новых видов западных вооружений. Парламент Финляндии: голосование по членству в НАТО - 28 февраля. Лавров: участие во встрече МИД G20 в Индии - 1-2 марта. Встреча Байдена и Шольца в Вашингтоне - 3 марта. Сообщения СМИ о планах Китая поставить вооружения России.

Санкции. Новые подробности санкционных пакетов ЕС, США, G7 от 24 февраля. Разъяснения клиентам от Тинькофф.

ЦБ РФ. Индекс деловой активности в промышленности РФ Manufacturing PMI (февраль) - 1 марта 09:00мск. Безработица, розничные продажи (январь) - 1 марта 19:00мск

ФРС. Индекс потребительской уверенности Consumer Confidence (февраль) - 28 февраля 18:00мск. Минутки с заседания ЕЦБ - 2 марта 15:30мск. Новыя заявки на пособия Initial Jobless Claims - 2 марта 16:30мск

ЕЦБ. Инфляция в еврозоне, безработица в ЕС (февраль - предв) - 2 марта 13:00мск. Проминфляция PPI в еврозоне (январь) - 3 марта 13:00мск

Всем продуктивной недели!

27 февраля

📌 Fix Price (#FIXP) - финансовые результаты по МСФО за 4 квартал 2022 г.

📌 TCS Group (#TCSG) - реакция рынка на включение Тинькофф в санкционный пакет ЕС, разъяснения для инвесторов.

📌 Аэрофлот (#AFLT) - СД обсудит реализацию долгосрочной программы развития до 2026 г

28 февраля

📌 РусАгро (#AGRO) - финансовые результаты по МСФО за 4 квартал 2022 г.

1 марта

📌 РусГидро (#HYDR) - финансовые результаты по МСФО за 4 квартал 2022 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за 4 квартал и весь 2022 г.

2 марта

📌 Фосагро (#PHOR) - СД рассмотрит вопрос о финальных дивидендах за 2022 год.

📌 Московская биржа (#MOEX) - отчет об оборотах за февраль

3 марта

📌 МТС (#MTSS) - финансовые результаты по МСФО за 4 квартал и весь 2022 г.

🇺🇸 Иностранные акции: продолжается сезон отчётностей.

27 февраля: Occidental Petroleum (#OXY), Workday (#WDAY), Li Auto (#LI), Zoom Video (#ZM) и др.

28 февраля: Target (TGT), Bayer (BAYN@DE), Rivian (RIVN), AutoZone (AZO), HP (HPQ) и др.

1 марта: Salesforce (#CRM), Lowe’s (#LOW), Snowflake (#SNOW), Dollar Tree (#DLTR) и др.

2 марта: Broadcom (#AVGO), JD com (#JD), Merck (#MRK), Kroger (#KR), Dell (#DELL), Best Buy (#BBY), Costco (#COST), Bilibili (#BILI), Macy’s (#M) и др.

🔎 За чем следить на этой неделе

Геополитика. Ситуация на фронтах в Украине. Поставки новых видов западных вооружений. Парламент Финляндии: голосование по членству в НАТО - 28 февраля. Лавров: участие во встрече МИД G20 в Индии - 1-2 марта. Встреча Байдена и Шольца в Вашингтоне - 3 марта. Сообщения СМИ о планах Китая поставить вооружения России.

Санкции. Новые подробности санкционных пакетов ЕС, США, G7 от 24 февраля. Разъяснения клиентам от Тинькофф.

ЦБ РФ. Индекс деловой активности в промышленности РФ Manufacturing PMI (февраль) - 1 марта 09:00мск. Безработица, розничные продажи (январь) - 1 марта 19:00мск

ФРС. Индекс потребительской уверенности Consumer Confidence (февраль) - 28 февраля 18:00мск. Минутки с заседания ЕЦБ - 2 марта 15:30мск. Новыя заявки на пособия Initial Jobless Claims - 2 марта 16:30мск

ЕЦБ. Инфляция в еврозоне, безработица в ЕС (февраль - предв) - 2 марта 13:00мск. Проминфляция PPI в еврозоне (январь) - 3 марта 13:00мск

Всем продуктивной недели!

🛒 Ретейл ставит на экономного покупателя: на кого ставлю я?

🛍 Покупатели все больше обращают внимание на цены, для многих скидки стали условием для совершения покупки. Тенденция продолжится, даже Росстат признает дальнейшее снижение реальных располагаемых доходов. На этом фоне перспективы акций ретейлеров во многом будут зависеть от успеха в нише дискаунтеров.

📊 Вчера Fix Price отчитался по МСФО. Чистая прибыль за 4 кв. выросла на 43,8% г/г. В основном это прибыль от курсовых разниц после убытка годом ранее. За весь 2022 год прибыль не изменилась (+0.1% г/г). Рост выручки замедлился до 13,9%, слабую динамику показывают LFL показатели (без учета новых магазинов), -2.5% г/г. Правда, у компании почти нет долга (ND/EBITDA = 0.2х), что позволяет ей ставить амбициозные планы по новым точкам.

🔎 Тут стоит обратить внимание на то, что классические ретейлеры тоже видят, к чему идёт дело, и агрессивно развивают эконом-сегмент. Так, чистая выручка сети жестких дискаунтеров «Чижик» у X5 Group в 2022 г. выросла в 12 (!) раз. Сегодня Магнит" объявил о запуске новой сети жестких дискаунтеров "Первый выбор" ("B1").

📱 Второе, на что делают ставку крупнейшие ретейлеры - диджитал. Выручка цифровых бизнесов у X5 выросла на 46,6% г/г. Это тренд 21 века, но у Fix Price направление не получило адекватного развития. Конечно, дело не только в желании, но и в разнице форматов: Fix Price, с его ограниченной стандартизированной линейкой, ориентирован в основном на входящий уличный трафик. Но так или иначе, конкуренция ретейлеров с маркетплейсами будет обостряться. В будущем это скажется на шансах отвоевать нишу на быстро растущем рынке.

💼 Мой выбор - крупный диверсифицированный бизнес, который будет бенефициаром неизбежных процессов консолидации в секторе. Тем более что, например, X5 пока не может платить дивиденды, направляя ресурсы на расширение сети. Активно развивая сегмент дискаунтеров, он при этом стоит по P/E вдвое дешевле, чем Fix Price. Это может сказаться на потенциальном апсайде в результате редомициляции (перерегистрации в РФ).

🛍 Покупатели все больше обращают внимание на цены, для многих скидки стали условием для совершения покупки. Тенденция продолжится, даже Росстат признает дальнейшее снижение реальных располагаемых доходов. На этом фоне перспективы акций ретейлеров во многом будут зависеть от успеха в нише дискаунтеров.

📊 Вчера Fix Price отчитался по МСФО. Чистая прибыль за 4 кв. выросла на 43,8% г/г. В основном это прибыль от курсовых разниц после убытка годом ранее. За весь 2022 год прибыль не изменилась (+0.1% г/г). Рост выручки замедлился до 13,9%, слабую динамику показывают LFL показатели (без учета новых магазинов), -2.5% г/г. Правда, у компании почти нет долга (ND/EBITDA = 0.2х), что позволяет ей ставить амбициозные планы по новым точкам.

🔎 Тут стоит обратить внимание на то, что классические ретейлеры тоже видят, к чему идёт дело, и агрессивно развивают эконом-сегмент. Так, чистая выручка сети жестких дискаунтеров «Чижик» у X5 Group в 2022 г. выросла в 12 (!) раз. Сегодня Магнит" объявил о запуске новой сети жестких дискаунтеров "Первый выбор" ("B1").

📱 Второе, на что делают ставку крупнейшие ретейлеры - диджитал. Выручка цифровых бизнесов у X5 выросла на 46,6% г/г. Это тренд 21 века, но у Fix Price направление не получило адекватного развития. Конечно, дело не только в желании, но и в разнице форматов: Fix Price, с его ограниченной стандартизированной линейкой, ориентирован в основном на входящий уличный трафик. Но так или иначе, конкуренция ретейлеров с маркетплейсами будет обостряться. В будущем это скажется на шансах отвоевать нишу на быстро растущем рынке.

💼 Мой выбор - крупный диверсифицированный бизнес, который будет бенефициаром неизбежных процессов консолидации в секторе. Тем более что, например, X5 пока не может платить дивиденды, направляя ресурсы на расширение сети. Активно развивая сегмент дискаунтеров, он при этом стоит по P/E вдвое дешевле, чем Fix Price. Это может сказаться на потенциальном апсайде в результате редомициляции (перерегистрации в РФ).

🇷🇺 Государство предлагает нам объединить усилия

💰 В условиях дефицита долгосрочной ликвидности, государство ищет способы получения ставших дефицитными длинных денег. Раньше инвестиции глобальных фондов и вложения нерезидентов в крупные государственные и частные проекты были важным источником их финансирования. Теперь этой ликвидности нет - она заморожена, или ушла (если вовремя успела). По данным Мосбиржи, объем акций в свободном обращении за год упал в 6 раз, объемы торгов — почти в 2 раза. Ставка делается на наши с вами деньги, в т.ч. вложения на фондовом рынке.

🫂 Длинные деньги невозможны без доверия, а оно в последние 2-3 года сильно подорвано. Банки и брокеры привели на биржу миллионы новых инвесторов. Весной 2020-го многие слили на низах во время ковидной паники. Не успев прийти в себя и закупившись на позитиве в конце 2021-го, познакомились с черным лебедем в феврале 2022-го.

⚡️ После таких потрясений, чтобы получить длинные деньги, нужно их хорошенько приманить. Государство предлагает нам новые плюшки, отсюда - необычно смелые предложения, разговоры о которых велись годами. Пример: в Послании 21 февраля президент предложил страховать средства на брокерских счетах на 1.4 млн, а пенсионные вложения - на 2.8 млн. Подозреваю, что это скажется на комиссиях брокеров и УК, но не будем мелочиться.

👶 Вчера озвучена еще одна идея: глава ВТБ Костин предложил запустить долгосрочные детские депозиты с гос. софинансированием, которые могли бы стать одним из источников длинных денег в экономике. Что-то типа страхования детей до 18 лет в СССР. Рождается новый член общества, ты ему на счет кидаешь круглую сумму до его совершеннолетия, а государство участвует в пополнении.

❓ Готовы поучаствовать в экономике длинными деньгами? В опросе ниже предусмотрено более 1 варианта ответа.

💰 В условиях дефицита долгосрочной ликвидности, государство ищет способы получения ставших дефицитными длинных денег. Раньше инвестиции глобальных фондов и вложения нерезидентов в крупные государственные и частные проекты были важным источником их финансирования. Теперь этой ликвидности нет - она заморожена, или ушла (если вовремя успела). По данным Мосбиржи, объем акций в свободном обращении за год упал в 6 раз, объемы торгов — почти в 2 раза. Ставка делается на наши с вами деньги, в т.ч. вложения на фондовом рынке.

🫂 Длинные деньги невозможны без доверия, а оно в последние 2-3 года сильно подорвано. Банки и брокеры привели на биржу миллионы новых инвесторов. Весной 2020-го многие слили на низах во время ковидной паники. Не успев прийти в себя и закупившись на позитиве в конце 2021-го, познакомились с черным лебедем в феврале 2022-го.

⚡️ После таких потрясений, чтобы получить длинные деньги, нужно их хорошенько приманить. Государство предлагает нам новые плюшки, отсюда - необычно смелые предложения, разговоры о которых велись годами. Пример: в Послании 21 февраля президент предложил страховать средства на брокерских счетах на 1.4 млн, а пенсионные вложения - на 2.8 млн. Подозреваю, что это скажется на комиссиях брокеров и УК, но не будем мелочиться.

👶 Вчера озвучена еще одна идея: глава ВТБ Костин предложил запустить долгосрочные детские депозиты с гос. софинансированием, которые могли бы стать одним из источников длинных денег в экономике. Что-то типа страхования детей до 18 лет в СССР. Рождается новый член общества, ты ему на счет кидаешь круглую сумму до его совершеннолетия, а государство участвует в пополнении.

❓ Готовы поучаствовать в экономике длинными деньгами? В опросе ниже предусмотрено более 1 варианта ответа.

Готовы инвестировать в долгосрочное будущее своих детей?

Anonymous Poll

20%

Да, я ж мать/отец

27%

Да, я ж долгосрочный инвестор

59%

Нет, я ж не настолько наивен

📣 Сегодня в 17.00 проведем открытый прямой эфир!

📅 Как-то незаметно началась весна, а значит приближается дедлайн по подаче декларации для российских инвесторов. За последний год для нас многое изменилось, особенно для тех, у кого были зарубежные активы и кто уехал из РФ.

🧐 Чтобы детально разобраться со всеми юридическими моментами я решил провести эфир с Никитой Третьяковым, руководитель отдела по налоговому планированию НДФЛ Гуру.

Эфир пройдет сегодня в 17.00 по Москве в Зуме по ссылке: https://us06web.zoom.us/j/82537424330. Участие бесплатное. Сохраните ссылку в календаре, чтобы не пропустить. Всегда есть вероятность, что запись эфира может не получиться.

В рамках эфира поговорим:

1. Как оптимизировать налогообложение российскому инвестору.

2. Про налоговое резиденство. Что изменится для тех, кто надолго уехал из РФ. Как оптимизировать налогообложение нерезиденту.

3. Как российские контролирующие органы отслеживают наши финансовые действия зарубежом. Последствия нарушений законов.

4. Что изменилось и какие документы нужно подавать инвестору в 2023 году.

Также будет возможность задать вопросы по своей ситуации и сразу получить ответ. Вопросы уже можно писать мне в лс @AntonVesna.

📅 Как-то незаметно началась весна, а значит приближается дедлайн по подаче декларации для российских инвесторов. За последний год для нас многое изменилось, особенно для тех, у кого были зарубежные активы и кто уехал из РФ.

🧐 Чтобы детально разобраться со всеми юридическими моментами я решил провести эфир с Никитой Третьяковым, руководитель отдела по налоговому планированию НДФЛ Гуру.

Эфир пройдет сегодня в 17.00 по Москве в Зуме по ссылке: https://us06web.zoom.us/j/82537424330. Участие бесплатное. Сохраните ссылку в календаре, чтобы не пропустить. Всегда есть вероятность, что запись эфира может не получиться.

В рамках эфира поговорим:

1. Как оптимизировать налогообложение российскому инвестору.

2. Про налоговое резиденство. Что изменится для тех, кто надолго уехал из РФ. Как оптимизировать налогообложение нерезиденту.

3. Как российские контролирующие органы отслеживают наши финансовые действия зарубежом. Последствия нарушений законов.

4. Что изменилось и какие документы нужно подавать инвестору в 2023 году.

Также будет возможность задать вопросы по своей ситуации и сразу получить ответ. Вопросы уже можно писать мне в лс @AntonVesna.

🗞 Ежегодное обращение Баффетта к инвесторам: всегда есть что почерпнуть долгосрочному инвестору.

✉️ Письма в качестве приложения к годовому отчёту публикуются начиная с 1965-го. В этот раз акции Berkshire Hathaway, несмотря на трейдерский убыток, обыграли индекс S&P500: в 2022-м они выросли на 4%, в то время как индекс упал на 18%. При этом запас кэша вырос почти до $130 млрд. Приведу некоторые выдержки из письма.

📌 За 58 лет руководства Berkshire Hathaway хороших решений, обеспечивших результат, было всего «около дюжины» (пример - пакет акций Coca-Cola), остальные "не лучше, чем так себе". Плохие инвестиции со временем «завянут», как сорняки, по мере того, как распускаются цветы. "Со временем требуется всего несколько победителей, чтобы сотворить чудо".

📌 Квартальная отчетность может стать поводом для поспешных суждений, ведь она не предлагает взгляд на долгосрочную перспективу. Нынешний фокус на том, превосходят ли результаты компании ожидания или нет, становится азартной игрой.

📌 "Мы выбираем не акции, мы выбираем бизнесы". Эффективные рынки существуют только в учебниках, а динамика акций и облигаций сбивает с толку — их поведение чаще всего можно объяснить только ретроспективно.

📌 Мы владеем акциями, основываясь на долгосрочных результатах их деятельности, а не как средство для "ловких покупок и продаж".

📌 Совет инвесторам: избегайте решений, которые могут привести к "неудобным потребностям" в наличных в неподходящее время, к "финансовой панике".

👨🦳 В письме 92-летний Баффетт приводит высказывания своего старшего товарища - без 5 минут 100-летнего аксакала Чарли Мангера:

📍 "Мир полон глупых азартных игроков, и они никогда не преуспеют так, как терпеливый инвестор"

📍 "Не спасайтесь в тонущей лодке, если вы можете доплыть до той, которая пригодна для плавания"

📍 "Использование кредитного плеча опасно. Сумма замечательных чисел, умноженная на ноль, всегда будет равна нулю".

📍 "Вы должны продолжать учиться, если хотите стать великим инвестором. Когда мир меняется, вы должны измениться".

✉️ Письма в качестве приложения к годовому отчёту публикуются начиная с 1965-го. В этот раз акции Berkshire Hathaway, несмотря на трейдерский убыток, обыграли индекс S&P500: в 2022-м они выросли на 4%, в то время как индекс упал на 18%. При этом запас кэша вырос почти до $130 млрд. Приведу некоторые выдержки из письма.

📌 За 58 лет руководства Berkshire Hathaway хороших решений, обеспечивших результат, было всего «около дюжины» (пример - пакет акций Coca-Cola), остальные "не лучше, чем так себе". Плохие инвестиции со временем «завянут», как сорняки, по мере того, как распускаются цветы. "Со временем требуется всего несколько победителей, чтобы сотворить чудо".

📌 Квартальная отчетность может стать поводом для поспешных суждений, ведь она не предлагает взгляд на долгосрочную перспективу. Нынешний фокус на том, превосходят ли результаты компании ожидания или нет, становится азартной игрой.

📌 "Мы выбираем не акции, мы выбираем бизнесы". Эффективные рынки существуют только в учебниках, а динамика акций и облигаций сбивает с толку — их поведение чаще всего можно объяснить только ретроспективно.

📌 Мы владеем акциями, основываясь на долгосрочных результатах их деятельности, а не как средство для "ловких покупок и продаж".

📌 Совет инвесторам: избегайте решений, которые могут привести к "неудобным потребностям" в наличных в неподходящее время, к "финансовой панике".

👨🦳 В письме 92-летний Баффетт приводит высказывания своего старшего товарища - без 5 минут 100-летнего аксакала Чарли Мангера:

📍 "Мир полон глупых азартных игроков, и они никогда не преуспеют так, как терпеливый инвестор"

📍 "Не спасайтесь в тонущей лодке, если вы можете доплыть до той, которая пригодна для плавания"

📍 "Использование кредитного плеча опасно. Сумма замечательных чисел, умноженная на ноль, всегда будет равна нулю".

📍 "Вы должны продолжать учиться, если хотите стать великим инвестором. Когда мир меняется, вы должны измениться".

🛢 Так почём всё-таки продаётся наша нефть?

🇷🇺 По данным Минфина, средняя цена российского сорта Urals в феврале составила $49,56 за баррель, почти в 2 раза дешевле, чем феврале 2022-го. Минфин по давней традиции использует котировки британского агентства Argus - средняя цена в портах Роттердама (Нидерланды) и Аугуста (Сицилия), основных пунктах приёма российского нефтяного экспорта до введения эмбарго с 5 декабря.

📉 С тех пор экспорт на запад через порты на Балтике (Приморск и Усть-Луга) сократился в разы. Поскольку на этом направлении нет спроса, а логистическое плечо до Азии большое, дисконт относительно эталонного сорта Brent здесь составляет $35-40. Этим, в частности, с удовольствием пользуется Индия, перерабатывая дешевую нефть и продавая нефтепродукты, в т.ч. в Европу.

🛳 В то же время по трубе и в портах на Дальнем Востоке отгружается другой сорт нефти - сибирская ESPO. Логистическое плечо в Китай здесь короткое, на спрос не давит геополитика, поэтому дисконт составляет, по разным оценкам, всего $7-10 относительно Brent. Кто выигрывает от такой диспропорции? В первую очередь это Роснефть #ROSN и Сургутнефтегаз #SNGSP, в их экспорте доля ESPO составляет почти 40%. У Лукойла, исторически ориентированного на Европу, доля не более 3%.

📅 Ситуация поменяется с 1 апреля, когда вступит в силу новый порядок налогообложения нефтяных компаний. Скидка к Brent будет считаться в размере $34 в апреле, $31 в мае и $28 в июне, даже если нефть продана дешевле. Если дороже - будем считать, что компаниям повезло. Но тогда Минфин, в лучшем случае с июля, пересмотрит размер скидки. Цель - получить дополнительно 600 млрд рублей от НДПИ и НДД, и она должна быть достигнута.

🇷🇺 По данным Минфина, средняя цена российского сорта Urals в феврале составила $49,56 за баррель, почти в 2 раза дешевле, чем феврале 2022-го. Минфин по давней традиции использует котировки британского агентства Argus - средняя цена в портах Роттердама (Нидерланды) и Аугуста (Сицилия), основных пунктах приёма российского нефтяного экспорта до введения эмбарго с 5 декабря.

📉 С тех пор экспорт на запад через порты на Балтике (Приморск и Усть-Луга) сократился в разы. Поскольку на этом направлении нет спроса, а логистическое плечо до Азии большое, дисконт относительно эталонного сорта Brent здесь составляет $35-40. Этим, в частности, с удовольствием пользуется Индия, перерабатывая дешевую нефть и продавая нефтепродукты, в т.ч. в Европу.

🛳 В то же время по трубе и в портах на Дальнем Востоке отгружается другой сорт нефти - сибирская ESPO. Логистическое плечо в Китай здесь короткое, на спрос не давит геополитика, поэтому дисконт составляет, по разным оценкам, всего $7-10 относительно Brent. Кто выигрывает от такой диспропорции? В первую очередь это Роснефть #ROSN и Сургутнефтегаз #SNGSP, в их экспорте доля ESPO составляет почти 40%. У Лукойла, исторически ориентированного на Европу, доля не более 3%.

📅 Ситуация поменяется с 1 апреля, когда вступит в силу новый порядок налогообложения нефтяных компаний. Скидка к Brent будет считаться в размере $34 в апреле, $31 в мае и $28 в июне, даже если нефть продана дешевле. Если дороже - будем считать, что компаниям повезло. Но тогда Минфин, в лучшем случае с июля, пересмотрит размер скидки. Цель - получить дополнительно 600 млрд рублей от НДПИ и НДД, и она должна быть достигнута.

🏆 Лидеры и аутсайдеры в индексе Мосбиржи за неделю с 27 февраля по 3 марта

👍 Лидеры роста в индексе Мосбиржи:

🔺 НЛМК +7,7%

🔺Татнефть об +6.6%

🔺 Мосбиржа +6,5%

🔺 ФосАгро +5,3%

🔺 Татнефть пр. +5.2%

#NLMK догоняет выросшие на прошлой неделе ММК и Северсталь, весь сектор на позитиве. На этой неделе еще один повод: ассоциация «Русская сталь» предложила считать НДПИ на коксующийся уголь и железную руду, ориентируясь на внутренние цены. По углю они почти в 3 раза ниже мировых, по руде - в 2 раза.

#TATN, #TATNP: популярно мнение, что татка перепродана и отстала в росте от сектора. При этом у компании достаточно кэша для выплаты хороших дивидендов за 4 кв. (прогноз 15-18 руб/акцию). Народ перекладывается в обычку, поскольку она стала дешевле префов, что необычно для этих бумаг.

#MOEX: Мосбиржа представила отчет по объёмам торгов за февраль. Год к году -77% по фондовой секции, но помесячная динамика выглядит позитивно. Денежный рынок всего на 17% ниже прошлогоднего.

#PHOR: Фосагро ожидаемо хорошо отчиталась за 2022 г. по МСФО. Чистая прибыль выросла на 42% г/г. СД рекомендовал финальные дивиденды за 2022 год в размере 465 руб. на акцию.

👎 Аутсайдеры недели:

🔻 TCS Group -4.4%

🔻 Fix Price -4.2%

🔻 МКБ -2.4%

🔻 Магнит -0.4%

🔻 Яндекс -0.3%

#TCSG продолжает трясти после введения санкций. Сегодня из AppStore исчезли приложения Тинькофф. TCS Group может переехать с Кипра, но пока непонятно - когда и куда. В случае принятия решения, позитив должен вернуться в бумагу.

#FIXP: рынок продолжает переваривать отчёт за 2022 год. И считает, что расписки слишком дороги, чтобы расти по выручке всего на 14%.

#CBOM - МКБ вторую неделю снижается по инерции после попадания в SDN List Минфина США. Уже не осталось значимых банков не под санкциями, кроме Райфа и Юникредита.

#MGNT: очевидных причин лить Магнит на поверхности не видно. Вероятно, сказываются туманные перспективы по дивидендам. Запуск пилота по дискаунтерам позитивен, но его еще нужно тестировать, да и масштаб эксперимента - 15 магазинов - невелик.

#YNDX показывает хороши темпы роста бизнеса, вышел на прибыль по итогам 2022 г., после перерыва. Но нидерландская прописка и отсутствие комментариев по переезду портят картинку.

👍 Лидеры роста в индексе Мосбиржи:

🔺 НЛМК +7,7%

🔺Татнефть об +6.6%

🔺 Мосбиржа +6,5%

🔺 ФосАгро +5,3%

🔺 Татнефть пр. +5.2%

#NLMK догоняет выросшие на прошлой неделе ММК и Северсталь, весь сектор на позитиве. На этой неделе еще один повод: ассоциация «Русская сталь» предложила считать НДПИ на коксующийся уголь и железную руду, ориентируясь на внутренние цены. По углю они почти в 3 раза ниже мировых, по руде - в 2 раза.

#TATN, #TATNP: популярно мнение, что татка перепродана и отстала в росте от сектора. При этом у компании достаточно кэша для выплаты хороших дивидендов за 4 кв. (прогноз 15-18 руб/акцию). Народ перекладывается в обычку, поскольку она стала дешевле префов, что необычно для этих бумаг.

#MOEX: Мосбиржа представила отчет по объёмам торгов за февраль. Год к году -77% по фондовой секции, но помесячная динамика выглядит позитивно. Денежный рынок всего на 17% ниже прошлогоднего.

#PHOR: Фосагро ожидаемо хорошо отчиталась за 2022 г. по МСФО. Чистая прибыль выросла на 42% г/г. СД рекомендовал финальные дивиденды за 2022 год в размере 465 руб. на акцию.

👎 Аутсайдеры недели:

🔻 TCS Group -4.4%

🔻 Fix Price -4.2%

🔻 МКБ -2.4%

🔻 Магнит -0.4%

🔻 Яндекс -0.3%

#TCSG продолжает трясти после введения санкций. Сегодня из AppStore исчезли приложения Тинькофф. TCS Group может переехать с Кипра, но пока непонятно - когда и куда. В случае принятия решения, позитив должен вернуться в бумагу.

#FIXP: рынок продолжает переваривать отчёт за 2022 год. И считает, что расписки слишком дороги, чтобы расти по выручке всего на 14%.

#CBOM - МКБ вторую неделю снижается по инерции после попадания в SDN List Минфина США. Уже не осталось значимых банков не под санкциями, кроме Райфа и Юникредита.

#MGNT: очевидных причин лить Магнит на поверхности не видно. Вероятно, сказываются туманные перспективы по дивидендам. Запуск пилота по дискаунтерам позитивен, но его еще нужно тестировать, да и масштаб эксперимента - 15 магазинов - невелик.

#YNDX показывает хороши темпы роста бизнеса, вышел на прибыль по итогам 2022 г., после перерыва. Но нидерландская прописка и отсутствие комментариев по переезду портят картинку.

📅 Подведем краткие итоги недели

🇷🇺 Индекс Мосбиржи вновь порадовал ростом, +2.9%, РТС +3.5%. Рынок продолжает отыгрывать избавление от преждевременных страхов, связанных с Посланием 21 февраля. Если бы не события с диверсантами в Брянской области, а также санкции на Тинькофф, выросли бы и побольше. Относительно неплохо чувствует себя нефтянка: сырье подросло, а разовый взнос отрасли не коснётся. По-прежнему тащит индекс SBER, и неожиданно проснулся Газпром, который прибавил более 5% (свои версии причин пишите в комментах).

📉 Доллар к рублю закрепился выше 75, но дальше пока не идёт, Плохая новость для рубля: Минфин в марте сократит продажи юаней по бюджетному правилу в 1,6 раза. Есть риск просадить ФНБ, да и крепкий рубль мешает экспортерам и самому Минфину. Аналитики Ингосстраха на днях наванговали доллар по 100 к 2024 г. и по 200 в 2025 г. На такой горизонт вообще не вижу смысла в прогнозах. Кроме того, ЦБ продлевает валютные ограничения с 9 марта, так что курс рубля по-прежнему “вещь в себе”.

🇺🇸 Америка падала на жесткой риторике ФРС, но в конце недели отскочила, в итоге +1.1% по S&P500 и почти +3% по Nasdaq. Регулятор собирается додавливать инфляцию, которая упорно не хочет снижаться. Но рынок, судя по поведению акций, пока отказывается верить в рецессию и ждёт разворота ставки вниз. Видимо, инвесторы выкупают будущий позитив, считая, что потом будет поздно. Я думаю, сейчас не лучшее время для входа на глобальный рынок: он может еще просесть на 15-20%.

🏆 Топ событий недели:

🔸 Чистая прибыль Фосагро за 2022 г. выросла на 39%. СД рекомендовал дивиденды за 4 квартал в 465 рублей на акцию

🔸 Минфин сообщил, что средняя цена нефти марки Urals в январе-феврале 2023 года сложилась в размере $49,52 за баррель, снизившись г/г в 1,8 раза.

🔸 Согласно Указу президента, в компаниях, срывающих гособоронзаказ, в случае объявления военного положения будет вводиться внешнее управление, а права акционеров – приостанавливаться.

🔸 Срок подачи заявок на разблокировку активов в Euroclear и Clearstream продлен до конца июля 2023 года.

🔸 TCS Group после санкций ЕС против «Тинькофф банка» может сменить кипрскую юрисдикцию. Время и адрес переезда не называются.

🫶 Всем мирных и продуктивных выходных!

🇷🇺 Индекс Мосбиржи вновь порадовал ростом, +2.9%, РТС +3.5%. Рынок продолжает отыгрывать избавление от преждевременных страхов, связанных с Посланием 21 февраля. Если бы не события с диверсантами в Брянской области, а также санкции на Тинькофф, выросли бы и побольше. Относительно неплохо чувствует себя нефтянка: сырье подросло, а разовый взнос отрасли не коснётся. По-прежнему тащит индекс SBER, и неожиданно проснулся Газпром, который прибавил более 5% (свои версии причин пишите в комментах).

📉 Доллар к рублю закрепился выше 75, но дальше пока не идёт, Плохая новость для рубля: Минфин в марте сократит продажи юаней по бюджетному правилу в 1,6 раза. Есть риск просадить ФНБ, да и крепкий рубль мешает экспортерам и самому Минфину. Аналитики Ингосстраха на днях наванговали доллар по 100 к 2024 г. и по 200 в 2025 г. На такой горизонт вообще не вижу смысла в прогнозах. Кроме того, ЦБ продлевает валютные ограничения с 9 марта, так что курс рубля по-прежнему “вещь в себе”.

🇺🇸 Америка падала на жесткой риторике ФРС, но в конце недели отскочила, в итоге +1.1% по S&P500 и почти +3% по Nasdaq. Регулятор собирается додавливать инфляцию, которая упорно не хочет снижаться. Но рынок, судя по поведению акций, пока отказывается верить в рецессию и ждёт разворота ставки вниз. Видимо, инвесторы выкупают будущий позитив, считая, что потом будет поздно. Я думаю, сейчас не лучшее время для входа на глобальный рынок: он может еще просесть на 15-20%.

🏆 Топ событий недели:

🔸 Чистая прибыль Фосагро за 2022 г. выросла на 39%. СД рекомендовал дивиденды за 4 квартал в 465 рублей на акцию

🔸 Минфин сообщил, что средняя цена нефти марки Urals в январе-феврале 2023 года сложилась в размере $49,52 за баррель, снизившись г/г в 1,8 раза.

🔸 Согласно Указу президента, в компаниях, срывающих гособоронзаказ, в случае объявления военного положения будет вводиться внешнее управление, а права акционеров – приостанавливаться.

🔸 Срок подачи заявок на разблокировку активов в Euroclear и Clearstream продлен до конца июля 2023 года.

🔸 TCS Group после санкций ЕС против «Тинькофф банка» может сменить кипрскую юрисдикцию. Время и адрес переезда не называются.

🫶 Всем мирных и продуктивных выходных!

📊 Куда идут деньги инвесторов в 2023 году?

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

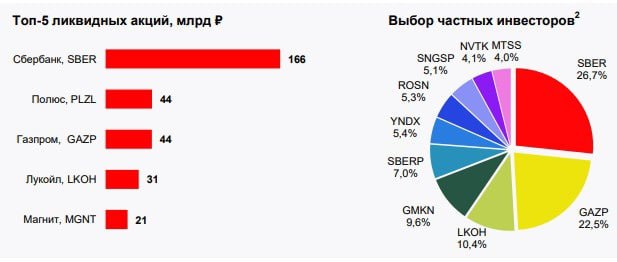

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

{kind=link}

Выложил запись прямого эфира с Никитой Третьяковым, руководитель отдела по налоговому планированию НДФЛ Гуру.

🎥 В рамках эфира разобрали все самые важные вопросы по декларированию и уплате налогов с российских и зарубежных активов, а также подробно разобрали тему потери налогового резидентства для тех, кто уехал из РФ. Для некоторых из последних информация может сохранить миллионы рублей, поэтому обязательно посмотрите. Сохраняйте видео в закладки и делитесь с друзьями.

Таймкоды:

00:15 Вступление и знакомство

02:05 Кто является налоговым резидентом и нерезидентом

10:30 Когда инвестору нужно подавать декларацию 3-НДФЛ

13:20 Как рассчитать налогооблагаемую базу и сумму налога

38:40 Как и когда подавать налоговую декларацию по форме 3-НДФЛ

39:30 Важные моменты при расчёте налогов с инвестиций

39:40 Какие инвестиции можно сальдировать для снижения налогов

41:10 Как зачесть убытки

42:50 О льготах долгосрочного владения

52:10 Ответы на вопросы

❗️Прошу поддержать видео реакциями и комментариями для мотивации продолжать развивать ютуб-канал. Для тех, кому нужна помощь в составлении декларации и пр. документов для налоговой по промокоду lazyinvest10 на ndfl.guru скидка до 30% на все услуги.

P.S. Напомню, что дедлайн для сдачи деклараций 30 апреля.

🎥 В рамках эфира разобрали все самые важные вопросы по декларированию и уплате налогов с российских и зарубежных активов, а также подробно разобрали тему потери налогового резидентства для тех, кто уехал из РФ. Для некоторых из последних информация может сохранить миллионы рублей, поэтому обязательно посмотрите. Сохраняйте видео в закладки и делитесь с друзьями.

Таймкоды:

00:15 Вступление и знакомство

02:05 Кто является налоговым резидентом и нерезидентом

10:30 Когда инвестору нужно подавать декларацию 3-НДФЛ

13:20 Как рассчитать налогооблагаемую базу и сумму налога

38:40 Как и когда подавать налоговую декларацию по форме 3-НДФЛ

39:30 Важные моменты при расчёте налогов с инвестиций

39:40 Какие инвестиции можно сальдировать для снижения налогов

41:10 Как зачесть убытки

42:50 О льготах долгосрочного владения

52:10 Ответы на вопросы

❗️Прошу поддержать видео реакциями и комментариями для мотивации продолжать развивать ютуб-канал. Для тех, кому нужна помощь в составлении декларации и пр. документов для налоговой по промокоду lazyinvest10 на ndfl.guru скидка до 30% на все услуги.

P.S. Напомню, что дедлайн для сдачи деклараций 30 апреля.

YouTube

Что нужно знать каждому инвестору о налогах и резидентстве в 2023 году

Запись прямого эфира с Никитой Третьяковым, руководитель отдела по налоговому планированию НДФЛ Гуру. В рамках эфира разобрали все самые важные вопросы по декларированию уплате налогов с зарубежных активов, а также подробно разобрали тему потери налогового…

📅 Важные события на предстоящей неделе

6 марта

📌 Группа Позитив (#POSI) - отчет по МСФО за 4 кв. и 2022 год. Конференц-звонок для инвесторов.

📌 Русагро (#AGRO) - отчёт по МСФО за 2022 год.

7 марта

📌 Мосбиржа (#MOEX) - финансовые результаты по МСФО за 4 квартал и весь 2022 г. Конференц-звонок для инвесторов.

🌹 8 марта - выходной на биржах РФ и Казахстана - Международный женский день

9 марта

📌 Сбербанк (#SBER) - планирует опубликовать отчет по МСФО за 2022 г.

10 марта

📌 Белуга (#BELU) - финансовые результаты по МСФО за 4 квартал и весь 2022 г.

📌 ТМК (#TRMK) - финансовые результаты по МСФО за 4 квартал и весь 2022 г.

🇺🇸 Иностранные акции: завершение сезона отчётностей за 4кв. 2022

9 марта: Oracle (#ORCL), Docusign (#DOCU), GAP (#GPS), JD com (#JD) и др.

👀 За чем следить на этой неделе

Геополитика. Ход СВО в Украине: вероятное оставление Бахмута силами ВСУ. Экстренная встреча глав МИД и министров обороны стран ЕС по поставкам вооружений - 6 марта. Позиция Запада по Китаю на фоне разговоров о его помощи России. Членство в НАТО Финляндии и Швеции: встреча с представителями Турции - 9 марта.

Санкции. Новые подробности и дополнения к санкционным пакетм ЕС, США, G7 от 24 февраля. Вступление в силу пошлины в 200% на импорт алюминия в США из России - 10 марта.

ЦБ РФ. Потребинфляция ИПЦ (февраль) - 10 марта 19:00мск. Реакция рубля на сокращение продаж юаня из ФНБ в марте.

ФРС. Выступление главы ФРС Пауэлла перед Банковским комитетом Сената - 7-8 марта 18:00мск. Бежевая книга ФРС - 8 марта 22:00мск. Уровень занятости в США - 10 марта 16:30мск.

ЕЦБ. ВВП Еврозоны 4кв 2022 (предв) - 8 марта 13:00мск. Выступление главы ЕЦБ К.Лагард - 10 марта 18:00мск.

Китай. Потребинфляция CPI, индекс цен производителей (февраль) - 9 марта 04:30мск

Всем продуктивной недели!

6 марта

📌 Группа Позитив (#POSI) - отчет по МСФО за 4 кв. и 2022 год. Конференц-звонок для инвесторов.

📌 Русагро (#AGRO) - отчёт по МСФО за 2022 год.

7 марта

📌 Мосбиржа (#MOEX) - финансовые результаты по МСФО за 4 квартал и весь 2022 г. Конференц-звонок для инвесторов.

🌹 8 марта - выходной на биржах РФ и Казахстана - Международный женский день

9 марта

📌 Сбербанк (#SBER) - планирует опубликовать отчет по МСФО за 2022 г.

10 марта

📌 Белуга (#BELU) - финансовые результаты по МСФО за 4 квартал и весь 2022 г.

📌 ТМК (#TRMK) - финансовые результаты по МСФО за 4 квартал и весь 2022 г.

🇺🇸 Иностранные акции: завершение сезона отчётностей за 4кв. 2022

9 марта: Oracle (#ORCL), Docusign (#DOCU), GAP (#GPS), JD com (#JD) и др.

👀 За чем следить на этой неделе

Геополитика. Ход СВО в Украине: вероятное оставление Бахмута силами ВСУ. Экстренная встреча глав МИД и министров обороны стран ЕС по поставкам вооружений - 6 марта. Позиция Запада по Китаю на фоне разговоров о его помощи России. Членство в НАТО Финляндии и Швеции: встреча с представителями Турции - 9 марта.

Санкции. Новые подробности и дополнения к санкционным пакетм ЕС, США, G7 от 24 февраля. Вступление в силу пошлины в 200% на импорт алюминия в США из России - 10 марта.

ЦБ РФ. Потребинфляция ИПЦ (февраль) - 10 марта 19:00мск. Реакция рубля на сокращение продаж юаня из ФНБ в марте.

ФРС. Выступление главы ФРС Пауэлла перед Банковским комитетом Сената - 7-8 марта 18:00мск. Бежевая книга ФРС - 8 марта 22:00мск. Уровень занятости в США - 10 марта 16:30мск.

ЕЦБ. ВВП Еврозоны 4кв 2022 (предв) - 8 марта 13:00мск. Выступление главы ЕЦБ К.Лагард - 10 марта 18:00мск.

Китай. Потребинфляция CPI, индекс цен производителей (февраль) - 9 марта 04:30мск

Всем продуктивной недели!

📜 Яндекс: в черновике соглашения о разводе половина текста скрыта, а потенциальные женихи не в курсе, что они в шорт-листе.

🕵️♂️ РБК накопал отрывочные сведения о разделе бизнеса Яндекса. Подробностей много, попробую их как-то систематизировать.

1️⃣ Yandex N.V. (Нидерланды) и Аркадий Волож хотят учредить 100%-ю дочку в Калининграде (офшор на о. Октябрьский). Т.е. у российского бизнеса (поиск, реклама, медиа, такси, доставка и др.) планируется сохранить голландские корни.

2️⃣ В период с весны до осени 2023 года Yandex N.V. планирует продать новому инвестору 51% российской дочки за $4 млрд, ненамного ниже рыночной стоимости.

3️⃣ В списке желаемых покупателей - практически весь российский список Forbes - от Потанина до Керимова и Бакальчук, всего называют 20 чел. Но факт переговоров пока признает только Потанин (явно вошел во вкус).

4️⃣ Управление российской дочкой должно перейти к "фонду менеджеров", включая Кудрина. У фонда сохранится "золотая акция", с 2019 года гарантирующая принятие важных корпоративных решений.

5️⃣ В качестве отступных Волож хочет $300-400 млн на содержание вывезенной в Израиль команды (беспилот, облачные технологии и др.).

🧐 Что светит миноритарию в результате преобразований?

❓ В уравнении пока слишком много неизвестных. Появление определенности может неплохо добавить к цене #YNDX, но сама по себе неопределенность - большой риск.

🇷🇺 Не факт, что предлагаемый сценарий одобрит правкомиссия. Готовится юридическая база под принудительные переезды, с конвертацией расписок в локальные акции. Яндекс - особый случай, но и с ним могут поступить так же.

➕ Для акционерных прав миноритариев вариант с автоконвертацией - плюс, иначе - опять голландский офшор с риском нарушения цепочки владения, например, из-за санкций на НРД.

⛔️ Купивший 51% не будет 5 лет допущен к управлению, единственный мотив - купить очень дешево.

💲 Сделка может развалиться из-за цены: зачем платить $4 млрд, если у всех перед глазами примеры выкупа с большим дисконтом (тот же Тинькофф). Желание Воложа получить $400 млн может так и остаться желанием, что также может сказаться на сделке.

🕵️♂️ РБК накопал отрывочные сведения о разделе бизнеса Яндекса. Подробностей много, попробую их как-то систематизировать.

1️⃣ Yandex N.V. (Нидерланды) и Аркадий Волож хотят учредить 100%-ю дочку в Калининграде (офшор на о. Октябрьский). Т.е. у российского бизнеса (поиск, реклама, медиа, такси, доставка и др.) планируется сохранить голландские корни.

2️⃣ В период с весны до осени 2023 года Yandex N.V. планирует продать новому инвестору 51% российской дочки за $4 млрд, ненамного ниже рыночной стоимости.

3️⃣ В списке желаемых покупателей - практически весь российский список Forbes - от Потанина до Керимова и Бакальчук, всего называют 20 чел. Но факт переговоров пока признает только Потанин (явно вошел во вкус).

4️⃣ Управление российской дочкой должно перейти к "фонду менеджеров", включая Кудрина. У фонда сохранится "золотая акция", с 2019 года гарантирующая принятие важных корпоративных решений.

5️⃣ В качестве отступных Волож хочет $300-400 млн на содержание вывезенной в Израиль команды (беспилот, облачные технологии и др.).

🧐 Что светит миноритарию в результате преобразований?

❓ В уравнении пока слишком много неизвестных. Появление определенности может неплохо добавить к цене #YNDX, но сама по себе неопределенность - большой риск.

🇷🇺 Не факт, что предлагаемый сценарий одобрит правкомиссия. Готовится юридическая база под принудительные переезды, с конвертацией расписок в локальные акции. Яндекс - особый случай, но и с ним могут поступить так же.

➕ Для акционерных прав миноритариев вариант с автоконвертацией - плюс, иначе - опять голландский офшор с риском нарушения цепочки владения, например, из-за санкций на НРД.

⛔️ Купивший 51% не будет 5 лет допущен к управлению, единственный мотив - купить очень дешево.

💲 Сделка может развалиться из-за цены: зачем платить $4 млрд, если у всех перед глазами примеры выкупа с большим дисконтом (тот же Тинькофф). Желание Воложа получить $400 млн может так и остаться желанием, что также может сказаться на сделке.

🤔 "Редомициляция" - слышим это слово все чаще, пора разобраться

🎓 Происхождение слова - от лат domicilium или домициль - местожительство. Соответственно, речь о переезде, смене юрисдикции. Актуальность резко выросла, потому что в результате санкций и контрсанкций заблокирована возможность вывести деньги из российского операционного бизнеса в холдинговую компанию и выплачивать дивиденды акционерам (большинство - россияне). Выделю популярные вопросы по теме.

❓Что дает редомициляция?

При регистрации в РФ или дружественной юрисдикции (Казахстан, Гонконг, ОАЭ и др.), появляется шанс возобновить трансграничное движение денег.

❓Переезжать придется в Москву?

Это приведет к росту налоговой и административной нагрузки. Поэтому созданы 2 российских офшора на о. Русский во Владивостоке и о. Октябрьский в Калининграде. Там свои "заморочки", но их все же меньше.

❓Что будет с расписками?

В общем случае - автоконвертация в локальные акции.

❓А если компания не хочет?

Причин тянуть с переездом много:

▪️ущерб интересам иностранных акционеров;

▪️запретительные требования по возврату налоговых льгот в текущей юрисдикции;

▪️политические риски для ключевых акционеров и др.

Поэтому готовится закон о принудительной редомициляции, инициатором выступила РСПП.

❓Как долго ждать переезда?

Это не будет быстро, пока за год никто не закончил процесс, а многие его и не начинали. Примеры из недавнего прошлого: Русал - 2 года (2018-2020), EN+ 1 год, Лента 8 мес. Сейчас мотивация выше, но и санкционных барьеров больше.

❓Есть альтернативы переезду?

Если очень захотеть, то есть. Пример: "Мать и дитя" сохранила кипрскую прописку, но приняла налоговое резидентство РФ, обещает платить дивы. Можно также сделать обратный выкуп акций, а потом их "сжечь", чтобы увеличить долю каждого акционера. О таких планах говорили в TCS Group, но теперь ситуация поменялась из-за санкций.

💼 В любом случае, нужно быть готовым к подобным поворотам в жизни эмитентов, в т.ч. к неожиданным заявлениям.

🎓 Происхождение слова - от лат domicilium или домициль - местожительство. Соответственно, речь о переезде, смене юрисдикции. Актуальность резко выросла, потому что в результате санкций и контрсанкций заблокирована возможность вывести деньги из российского операционного бизнеса в холдинговую компанию и выплачивать дивиденды акционерам (большинство - россияне). Выделю популярные вопросы по теме.

❓Что дает редомициляция?

При регистрации в РФ или дружественной юрисдикции (Казахстан, Гонконг, ОАЭ и др.), появляется шанс возобновить трансграничное движение денег.

❓Переезжать придется в Москву?

Это приведет к росту налоговой и административной нагрузки. Поэтому созданы 2 российских офшора на о. Русский во Владивостоке и о. Октябрьский в Калининграде. Там свои "заморочки", но их все же меньше.

❓Что будет с расписками?

В общем случае - автоконвертация в локальные акции.

❓А если компания не хочет?

Причин тянуть с переездом много:

▪️ущерб интересам иностранных акционеров;

▪️запретительные требования по возврату налоговых льгот в текущей юрисдикции;

▪️политические риски для ключевых акционеров и др.

Поэтому готовится закон о принудительной редомициляции, инициатором выступила РСПП.

❓Как долго ждать переезда?

Это не будет быстро, пока за год никто не закончил процесс, а многие его и не начинали. Примеры из недавнего прошлого: Русал - 2 года (2018-2020), EN+ 1 год, Лента 8 мес. Сейчас мотивация выше, но и санкционных барьеров больше.

❓Есть альтернативы переезду?

Если очень захотеть, то есть. Пример: "Мать и дитя" сохранила кипрскую прописку, но приняла налоговое резидентство РФ, обещает платить дивы. Можно также сделать обратный выкуп акций, а потом их "сжечь", чтобы увеличить долю каждого акционера. О таких планах говорили в TCS Group, но теперь ситуация поменялась из-за санкций.

💼 В любом случае, нужно быть готовым к подобным поворотам в жизни эмитентов, в т.ч. к неожиданным заявлениям.

{kind=link}

🌷Поздравляю прекрасную половину сообщества с праздником! Портрет российского инвестора выглядит гораздо лучше, благодаря вашей красоте и уму!

❤️ У меня своя личная история, которая мотивирует становиться лучше, идти к новым достижениям уже 11 лет. Ответственность за семью, желание сделать свою женщину счастливой - это то, что превращает мальчика в мужчину. И это на самом деле то, что лежит в основе стремления расти профессионально, в моём случае - в сфере инвестиций. Не менее важно и желание увидеть мир вместе с близким тебе человеком. Иначе не хватило бы сил и мотивации побывать в 25 странах.

🦣 Расхожая метафора о том, что любимые женщины побуждают нас идти на охоту за мамонтом, уже порядком избита. Но ничего не поделаешь - она реально отражает суть жизни. В прошлом году это сравнение приобрело особую остроту, а достижение финансовых целей для большинства из нас стало сложнее, и для женщин-инвесторов тоже.

✊ Обращаясь к мужской половине, хочу пожелать нам терпения и стойкости, чтобы в будущем выйти на новые вершины, и не только на графике котировок. Женской половине пожелаем мира, побольше добра вокруг, любящих людей, желающих сделать вас счастливыми!

❤️ У меня своя личная история, которая мотивирует становиться лучше, идти к новым достижениям уже 11 лет. Ответственность за семью, желание сделать свою женщину счастливой - это то, что превращает мальчика в мужчину. И это на самом деле то, что лежит в основе стремления расти профессионально, в моём случае - в сфере инвестиций. Не менее важно и желание увидеть мир вместе с близким тебе человеком. Иначе не хватило бы сил и мотивации побывать в 25 странах.

🦣 Расхожая метафора о том, что любимые женщины побуждают нас идти на охоту за мамонтом, уже порядком избита. Но ничего не поделаешь - она реально отражает суть жизни. В прошлом году это сравнение приобрело особую остроту, а достижение финансовых целей для большинства из нас стало сложнее, и для женщин-инвесторов тоже.

✊ Обращаясь к мужской половине, хочу пожелать нам терпения и стойкости, чтобы в будущем выйти на новые вершины, и не только на графике котировок. Женской половине пожелаем мира, побольше добра вокруг, любящих людей, желающих сделать вас счастливыми!

{kind=link}

❗️ Вышел долгожданный отчет Сбера за 2022 год по МСФО:

🔻 Чистая прибыль 270,5 млрд руб., -78,3% (1.246 трлн в 2021 г.)

🔺 Чистые процентные доходы +6,6% г/г, 1874,8 млрд руб.

🔺 Чистые комиссионные доходы +15,4% г/г, 697,1 млрд руб.

🔻 Чистая процентная маржа - 5,31%

🔺 Достаточность базового капитала – 14,8%

В январе-феврале Сбер получил 225 млрд руб. чистой прибыли по РСБУ, в т.ч. феврале - 115 млрд руб.

💰 Греф сказал, что накопленный запас прочности позволяет выплатить дивиденды за 2022 год исходя из 50%. Дело за Советом директоров (в марте). Кстати, не факт что будет именно 50% - Минфин остро нуждается в деньгах для покрытия бюджетного дефицита. Есть еще нераспределенная прибыль 2021 года, но раньше Сбер не был замечен в её направлении на дивиденды. И, как сообщил Греф, не будет промежуточных дивов. И еще банк поучаствует в разовом добровольном взносе в бюджет.

📈 Индекс Мосбиржи на позитиве потрогал отметку 2300 п. А вот сам SBER с утра не удержался в плюсе. Все по классике - "покупай на ожиданиях, продавай на фактах". Фиксация прибыли тоже имеет место: только с начала года Сбер вырос на 23%. Повторилась история с отчетом по РСБУ за январь: показатели сильные, но ожидаемые и заложенные в цену, акции тогда тоже пошли вниз.

Есть и другие поводы для снижения. Если смотреть отчёт внимательно, он вскрывает проблемы 2022 года:

📉 Рентабельность капитала упала до 5,2% по сравнению с 24.2% в 2021 г.

📉 Рентабельность активов = 1,1% против 3,1% в 2021 году.

📈 В 4 раза выросли расходы на создание резервов на случай потерь от ухудшения кредитного качества - до 555 млрд рублей.

⚡️ Конечно, сравнивать тяжёлый 2022 год с рекордным 2021-м - не релевантно. Но цифры - вещь упрямая, они воздействуют на настрой инвесторов сами по себе.

⚔️ Не снимается с повестки и фактор санкций - они продолжат придавливать котировки в обозримой перспективе. Сбер уже год как окопался во внутреннем контуре, но акции по-прежнему чувствительны к геополитике.

📊 SBER, на мой взгляд, может немного скорректироваться, чтобы "сбросить пар". Ожидания по будущей прибыли у меня в целом позитивные, отметка 200 на горизонте текущего года не является чем-то фантастическим. Если, конечно, не будет новых шоковых событий - этот дисклеймер приходится сейчас вставлять во все прогнозы.

🔻 Чистая прибыль 270,5 млрд руб., -78,3% (1.246 трлн в 2021 г.)

🔺 Чистые процентные доходы +6,6% г/г, 1874,8 млрд руб.

🔺 Чистые комиссионные доходы +15,4% г/г, 697,1 млрд руб.

🔻 Чистая процентная маржа - 5,31%

🔺 Достаточность базового капитала – 14,8%

В январе-феврале Сбер получил 225 млрд руб. чистой прибыли по РСБУ, в т.ч. феврале - 115 млрд руб.

💰 Греф сказал, что накопленный запас прочности позволяет выплатить дивиденды за 2022 год исходя из 50%. Дело за Советом директоров (в марте). Кстати, не факт что будет именно 50% - Минфин остро нуждается в деньгах для покрытия бюджетного дефицита. Есть еще нераспределенная прибыль 2021 года, но раньше Сбер не был замечен в её направлении на дивиденды. И, как сообщил Греф, не будет промежуточных дивов. И еще банк поучаствует в разовом добровольном взносе в бюджет.

📈 Индекс Мосбиржи на позитиве потрогал отметку 2300 п. А вот сам SBER с утра не удержался в плюсе. Все по классике - "покупай на ожиданиях, продавай на фактах". Фиксация прибыли тоже имеет место: только с начала года Сбер вырос на 23%. Повторилась история с отчетом по РСБУ за январь: показатели сильные, но ожидаемые и заложенные в цену, акции тогда тоже пошли вниз.

Есть и другие поводы для снижения. Если смотреть отчёт внимательно, он вскрывает проблемы 2022 года:

📉 Рентабельность капитала упала до 5,2% по сравнению с 24.2% в 2021 г.

📉 Рентабельность активов = 1,1% против 3,1% в 2021 году.

📈 В 4 раза выросли расходы на создание резервов на случай потерь от ухудшения кредитного качества - до 555 млрд рублей.

⚡️ Конечно, сравнивать тяжёлый 2022 год с рекордным 2021-м - не релевантно. Но цифры - вещь упрямая, они воздействуют на настрой инвесторов сами по себе.

⚔️ Не снимается с повестки и фактор санкций - они продолжат придавливать котировки в обозримой перспективе. Сбер уже год как окопался во внутреннем контуре, но акции по-прежнему чувствительны к геополитике.

📊 SBER, на мой взгляд, может немного скорректироваться, чтобы "сбросить пар". Ожидания по будущей прибыли у меня в целом позитивные, отметка 200 на горизонте текущего года не является чем-то фантастическим. Если, конечно, не будет новых шоковых событий - этот дисклеймер приходится сейчас вставлять во все прогнозы.

🌐 Зачем сейчас инвестору смотреть на глобальные рынки?

❓ Этот вопрос возникает у многих, особенно у тех, кто не имеет иностранных активов и счетов у зарубежных брокеров. Поясню свою позицию, для чего я анализирую ситуацию на внешних рынках:

✔️ ставки и риторика мировых ЦБ, в первую очередь ФРС;

✔️ стоимость доллара к корзине мировых валют (DXY);

✔️ доходности гособлигаций трежерис;

✔️ статистика по инфляции и занятости;

✔️ отчетности топовых эмитентов;

✔️ риски рецессии в крупнейших экономиках;

✔️ индексы акций и т.д.

🇷🇺 С конца февраля прошлого года российский рынок "замкнулся" в себе и утратил прямые связи с глобальными финансовыми потоками. Может сложиться впечатление, что мы общаемся с внешним миром только на языке санкций. Я не считаю, что это так, и рекомендую следить за внешним контуром, как минимум по трем причинам.

✅ Происходящее на биржах, в первую очередь на американских, воздействуют на общие настроения инвесторов по всему миру, в т.ч. и на российских (хоть и меньше, чем раньше). Мир не перестал быть глобальным, он переплетён множеством взаимных связей.

✅ Мировые регуляторы непосредственно (через ставки и др. условия) влияют на стоимость инструментов, которые в том или ином виде есть в наших портфелях: доллар, золото, крипта и т.д.

✅ Третье, и самое важное: ситуация на глобальных рынках определяет цены на сырьевые товары - нефть, газ, металлы и пр. А это уже прямо влияет на акции российских экспортеров, имеющих преобладающий вес в индексе Мосбиржи. Кстати, в этом случае главным фактором может выступать Китай как основной потребитель и производитель этих товаров.

🔎 По этим причинам, за ситуацией в мире пристально следят российские аналитики (в т.ч. в штате крупнейших компаний), это учитывается в корпоративных стратегиях, особенно экспортерами и банками. Значит, это полезно и нам, если мы хотим быть в курсе и строить свои планы осознанно.

❓ Этот вопрос возникает у многих, особенно у тех, кто не имеет иностранных активов и счетов у зарубежных брокеров. Поясню свою позицию, для чего я анализирую ситуацию на внешних рынках:

✔️ ставки и риторика мировых ЦБ, в первую очередь ФРС;

✔️ стоимость доллара к корзине мировых валют (DXY);

✔️ доходности гособлигаций трежерис;

✔️ статистика по инфляции и занятости;

✔️ отчетности топовых эмитентов;

✔️ риски рецессии в крупнейших экономиках;

✔️ индексы акций и т.д.

🇷🇺 С конца февраля прошлого года российский рынок "замкнулся" в себе и утратил прямые связи с глобальными финансовыми потоками. Может сложиться впечатление, что мы общаемся с внешним миром только на языке санкций. Я не считаю, что это так, и рекомендую следить за внешним контуром, как минимум по трем причинам.

✅ Происходящее на биржах, в первую очередь на американских, воздействуют на общие настроения инвесторов по всему миру, в т.ч. и на российских (хоть и меньше, чем раньше). Мир не перестал быть глобальным, он переплетён множеством взаимных связей.

✅ Мировые регуляторы непосредственно (через ставки и др. условия) влияют на стоимость инструментов, которые в том или ином виде есть в наших портфелях: доллар, золото, крипта и т.д.

✅ Третье, и самое важное: ситуация на глобальных рынках определяет цены на сырьевые товары - нефть, газ, металлы и пр. А это уже прямо влияет на акции российских экспортеров, имеющих преобладающий вес в индексе Мосбиржи. Кстати, в этом случае главным фактором может выступать Китай как основной потребитель и производитель этих товаров.

🔎 По этим причинам, за ситуацией в мире пристально следят российские аналитики (в т.ч. в штате крупнейших компаний), это учитывается в корпоративных стратегиях, особенно экспортерами и банками. Значит, это полезно и нам, если мы хотим быть в курсе и строить свои планы осознанно.

✈️ Куда теперь полетит "крылатый металл"?

⛔️ Сегодня в США вступила в силу запретительная пошлина 200% на российский алюминий и ряд изделий с его содержанием. Акции #RUAL не реагируют, торгуются лучше рынка. Понятно, что все уже в цене (санкции введены 24 февраля), но все же пройдемся по фактам и цифрам.

▪️ Доля США составляет порядка 10% в экспортных поставках Русала (ок. 400 тыс.т.). Для сравнения, в ЕС в 2022 году шло 37% экспорта.

▪️ У Русала есть опыт санкций 2018 года. Тогда несколько месяцев компанию поболтало, акции падали в моменте на 50%. Но в итоге ни один завод не остановил работу, востребованный металл нашёл себе путь.

▪️Никто не отменял обход санкций, в этом российские компании достигли 80-го уровня, и это не предел. Например, сбывать алюминий международным трейдерам через третьи страны, в т.ч. и в США.

▪️Совсем без проблем не обойдётся: придётся искать новых покупателей, увеличится логистическое плечо, при этом мировые цены вряд ли вырастут из-за дефицита - они в нисходящем тренде. Внутренний рынок слабоват, он выбывших объёмов не заменит - 3/4 продукции экспортируется.

📉 Что действительно серьёзно может надавить на котировки, так это падение цен на металл. Сегодняшние $2300 за тонну - ОК для Русала, но $1500 как в 2020-м - уже тяжеловато. Себестоимость выросла после потери украинского актива - Николаевского глинозёмного комбината.

👉 Вывод: пока ничего критичного Русалу не угрожает, иначе котировки просели бы еще в феврале, когда стало известно о решении американцев ввести пошлину. Но есть риски, которые должны ограничивать долю бумаги в портфеле.

⛔️ Сегодня в США вступила в силу запретительная пошлина 200% на российский алюминий и ряд изделий с его содержанием. Акции #RUAL не реагируют, торгуются лучше рынка. Понятно, что все уже в цене (санкции введены 24 февраля), но все же пройдемся по фактам и цифрам.

▪️ Доля США составляет порядка 10% в экспортных поставках Русала (ок. 400 тыс.т.). Для сравнения, в ЕС в 2022 году шло 37% экспорта.

▪️ У Русала есть опыт санкций 2018 года. Тогда несколько месяцев компанию поболтало, акции падали в моменте на 50%. Но в итоге ни один завод не остановил работу, востребованный металл нашёл себе путь.

▪️Никто не отменял обход санкций, в этом российские компании достигли 80-го уровня, и это не предел. Например, сбывать алюминий международным трейдерам через третьи страны, в т.ч. и в США.

▪️Совсем без проблем не обойдётся: придётся искать новых покупателей, увеличится логистическое плечо, при этом мировые цены вряд ли вырастут из-за дефицита - они в нисходящем тренде. Внутренний рынок слабоват, он выбывших объёмов не заменит - 3/4 продукции экспортируется.

📉 Что действительно серьёзно может надавить на котировки, так это падение цен на металл. Сегодняшние $2300 за тонну - ОК для Русала, но $1500 как в 2020-м - уже тяжеловато. Себестоимость выросла после потери украинского актива - Николаевского глинозёмного комбината.

👉 Вывод: пока ничего критичного Русалу не угрожает, иначе котировки просели бы еще в феврале, когда стало известно о решении американцев ввести пошлину. Но есть риски, которые должны ограничивать долю бумаги в портфеле.

🏆 Кто больше всех вырос и упал в индексе Мосбиржи за неделю с 6 по 10 марта

👍 Лидеры роста в индексе Мосбиржи:

🔺 ММК +6,7%

🔺 Globaltrans +2.3%

🔺 X5 Group +2,3%

🔺 Сбер пр +2,2%

🔺 Роснефть +1.9%

#MAGN: растут экспортные цены на прокат, слябы и арматуру. Котировки подогревают также рекомендации аналитиков: БКС ждёт ММК на 20% дороже к середине мая.

#GLTR продолжает ралли на росте арендных ставок и загрузки ЖД. С начала года в лидерах роста с результатом +33%. Инвесторов греет надежда на смену кипрской приписки и выплату дивидендов. В т.ч. из этих соображений - держу.

#FIVE - без громких событий. Позитив: онлайн-гипермаркет Vprok.ru теперь будет на Яндекс Еда или Delivery Club. Новости о переезде, когда и если они появятся, добавят бумаге сил.

#SBERP - очевидный драйвер - отчёт о прибыли за 2022 и заявления Грефа о дивидендах, и вообще о том, что у банка все классно. Префы чуть отстали в росте с начала года, догоняют на отчёте. Обычка тоже прибавила 1.6%.

#ROSN закрывает январский дивгэп на ожидании следующих выплат за 2П 2022г. Обещали скоро выпустить пресс-релиз по МСФО за 2022 г. Судя по прошлым релизам, будет в скупом формате, но главное - результат.

👎 Аутсайдеры недели:

🔻 Yandex -3.3%

🔻 Интер РАО -1.7%

🔻 МКБ -1.4%

🔻 Газпром -1.1%

🔻 Алроса -1.1%

#YNDX в негативном тренде на неопределённости вокруг раздела компании. Держатели акций не понимают, какие активы и в какой форме им достанутся. Внесение ясности в этот вопрос может привести к отскоку.

#IRAO: выручка снизилась на 28,7% г/г, в основном из-за прекращения экспорта в ЕС. При этом чистая прибыль по РСБУ выросла на 20%, в т.ч. за счет дивидендов дочек.

#CBOM - продолжается история с санкциями от 24 февраля. Финансовые показатели комментировать сложно - по причине тех же санкций они не раскрываются.

#GAZP - фундаментальных причин для роста на горизонте не видно. Тем не менее остаётся интрига с дивидендами, решение по которым должно быть принято в конце июня. Есть еще дивы от Газпромнефти, которая на 95% принадлежит Газпрому. В целом спекулятивно может сработать, но такие истории не для меня.

#ALRS - давление санкций. Госдеп и Еврокомиссия обсуждают с алмазным бизнесом, как прервать получение Россией доходов от драгоценных камней.

📊 За пределами индекса хорошо показала себя Белуга (BELU#), +13% на сильном отчёте - чистая прибыль в 2022 г. +121% г/г. Рост был бы больше, но по факту отчёта пошла фиксация.

👍 Лидеры роста в индексе Мосбиржи:

🔺 ММК +6,7%

🔺 Globaltrans +2.3%

🔺 X5 Group +2,3%

🔺 Сбер пр +2,2%

🔺 Роснефть +1.9%

#MAGN: растут экспортные цены на прокат, слябы и арматуру. Котировки подогревают также рекомендации аналитиков: БКС ждёт ММК на 20% дороже к середине мая.

#GLTR продолжает ралли на росте арендных ставок и загрузки ЖД. С начала года в лидерах роста с результатом +33%. Инвесторов греет надежда на смену кипрской приписки и выплату дивидендов. В т.ч. из этих соображений - держу.

#FIVE - без громких событий. Позитив: онлайн-гипермаркет Vprok.ru теперь будет на Яндекс Еда или Delivery Club. Новости о переезде, когда и если они появятся, добавят бумаге сил.

#SBERP - очевидный драйвер - отчёт о прибыли за 2022 и заявления Грефа о дивидендах, и вообще о том, что у банка все классно. Префы чуть отстали в росте с начала года, догоняют на отчёте. Обычка тоже прибавила 1.6%.

#ROSN закрывает январский дивгэп на ожидании следующих выплат за 2П 2022г. Обещали скоро выпустить пресс-релиз по МСФО за 2022 г. Судя по прошлым релизам, будет в скупом формате, но главное - результат.

👎 Аутсайдеры недели:

🔻 Yandex -3.3%

🔻 Интер РАО -1.7%

🔻 МКБ -1.4%

🔻 Газпром -1.1%

🔻 Алроса -1.1%

#YNDX в негативном тренде на неопределённости вокруг раздела компании. Держатели акций не понимают, какие активы и в какой форме им достанутся. Внесение ясности в этот вопрос может привести к отскоку.

#IRAO: выручка снизилась на 28,7% г/г, в основном из-за прекращения экспорта в ЕС. При этом чистая прибыль по РСБУ выросла на 20%, в т.ч. за счет дивидендов дочек.

#CBOM - продолжается история с санкциями от 24 февраля. Финансовые показатели комментировать сложно - по причине тех же санкций они не раскрываются.

#GAZP - фундаментальных причин для роста на горизонте не видно. Тем не менее остаётся интрига с дивидендами, решение по которым должно быть принято в конце июня. Есть еще дивы от Газпромнефти, которая на 95% принадлежит Газпрому. В целом спекулятивно может сработать, но такие истории не для меня.

#ALRS - давление санкций. Госдеп и Еврокомиссия обсуждают с алмазным бизнесом, как прервать получение Россией доходов от драгоценных камней.

📊 За пределами индекса хорошо показала себя Белуга (BELU#), +13% на сильном отчёте - чистая прибыль в 2022 г. +121% г/г. Рост был бы больше, но по факту отчёта пошла фиксация.

📅 Подведем краткие итоги недели

🇷🇺 Индекс Мосбиржи в моменте коснулся отметки 2300 п., закрыв "мобилизационный" гэп, за неделю +0.2% (2276 п.). РТС по-прежнему ниже 1000 п., из-за слабеющего рубля. В целом пока остаемся в рамках восходящего тренда с начала года. Принцип такой: если не происходит ничего шокирующего - это уже хороший повод порасти. В конце недели негативно повлиял внешний фон: глобальные рынки пошли вниз на ужесточении риторики ФРС и проблемах в банковском секторе США.

📉 Доллар к рублю закрепился выше 76, евро перешагнул 81 впервые с апреля 2022 года, юань торгуется вблизи 11. Ослабление рубля - один из драйверов для акций экспортеров, преобладающих в индексе Мосбиржи. Также это проверенный способ смягчения проблем растущего бюджетного дефицита. В 2023 году ожидаю продолжение девальвации выше уровня 80, на локальных откатах буду докупать доллары и юани.

🇺🇸 Американский рынок пережил худшую неделю с начала года: S&P500 потерял почти 5%, прервав 2-месячный бычий тренд. Глава ФРС Пауэлл ясно дал понять, что собирается давить инфляцию и держать ставку высоко. Фьючерсы закладывают её повышение на 50 б.п. вместо ожидаемых 25 на заседании 22 марта. Негатив усилился на фоне крупнейшего с 2008 г. банкротства банка Silicon Valley (входит в топ-20). Крупняк устоял, но волна распродаж задела весь рынок.

🏆 Топ событий недели:

🔸 Сбер отчитался за 2022 г. прибылью в 270 млрд (-78% г/г) и обещал дивиденды за прошлый год.

🔸 Набсовет Мосбиржи рекомендовал выплатить дивиденды 4,84 рубля на акцию, бумаги биржи упали на 5%.

🔸 Агентство Argus запустило котировку российской нефти Urals в Индии, скидка к Brent составляет $16-17 за баррель.

🔸 По итогам февраля самой популярной валютой на Мосбирже стал юань (объём 1,48 трлн руб. против 1,42 трлн руб. по доллару).

🔸 Дефицит бюджета в январе-феврале составил 2,6 трлн рублей - 88% годового плана в 2.9 трлн.

🫶 Всем мирных и продуктивных выходных!

🇷🇺 Индекс Мосбиржи в моменте коснулся отметки 2300 п., закрыв "мобилизационный" гэп, за неделю +0.2% (2276 п.). РТС по-прежнему ниже 1000 п., из-за слабеющего рубля. В целом пока остаемся в рамках восходящего тренда с начала года. Принцип такой: если не происходит ничего шокирующего - это уже хороший повод порасти. В конце недели негативно повлиял внешний фон: глобальные рынки пошли вниз на ужесточении риторики ФРС и проблемах в банковском секторе США.

📉 Доллар к рублю закрепился выше 76, евро перешагнул 81 впервые с апреля 2022 года, юань торгуется вблизи 11. Ослабление рубля - один из драйверов для акций экспортеров, преобладающих в индексе Мосбиржи. Также это проверенный способ смягчения проблем растущего бюджетного дефицита. В 2023 году ожидаю продолжение девальвации выше уровня 80, на локальных откатах буду докупать доллары и юани.

🇺🇸 Американский рынок пережил худшую неделю с начала года: S&P500 потерял почти 5%, прервав 2-месячный бычий тренд. Глава ФРС Пауэлл ясно дал понять, что собирается давить инфляцию и держать ставку высоко. Фьючерсы закладывают её повышение на 50 б.п. вместо ожидаемых 25 на заседании 22 марта. Негатив усилился на фоне крупнейшего с 2008 г. банкротства банка Silicon Valley (входит в топ-20). Крупняк устоял, но волна распродаж задела весь рынок.

🏆 Топ событий недели:

🔸 Сбер отчитался за 2022 г. прибылью в 270 млрд (-78% г/г) и обещал дивиденды за прошлый год.

🔸 Набсовет Мосбиржи рекомендовал выплатить дивиденды 4,84 рубля на акцию, бумаги биржи упали на 5%.

🔸 Агентство Argus запустило котировку российской нефти Urals в Индии, скидка к Brent составляет $16-17 за баррель.

🔸 По итогам февраля самой популярной валютой на Мосбирже стал юань (объём 1,48 трлн руб. против 1,42 трлн руб. по доллару).

🔸 Дефицит бюджета в январе-феврале составил 2,6 трлн рублей - 88% годового плана в 2.9 трлн.

🫶 Всем мирных и продуктивных выходных!