🎬 #кино для инвесторов 🎬

🎥 Сегодняшняя рекомендация касается самой противоречивой и обсуждаемой фигуры в современном бизнесе. Фильм "Илон Маск: Настоящий железный человек" (2018) представляет главного героя как непростого человека. Такие масштабные личности часто ведут себя и высказываются, мягко говоря, экстравагантно, что может вызвать негативную реакцию окружающих.

🧐 Правда, многие из нас относятся к Маску более критично, чем создатели фильма. Особенно те, кто оценивает перспективы основанных им компаний, в первую очередь публичной Teslа. Кстати, она отчиталась на этой неделе рекордной выручкой и прибылью (хотя все еще стоит дорого).

🙅♂️ Одно можно сказать определенно: Маск - точно не из тех, кто вписался бы в популярное среди инвесторов движение "На пенсию в 35" (FIRE). К этому возрасту он уже был миллиардером и мог спокойно посвятить свое время себе, семье и любимым занятиям. Но вместо этого он создает еще 3 компании, которые достигли капитализации в сотни миллиардов долларов.

🎥 Сегодняшняя рекомендация касается самой противоречивой и обсуждаемой фигуры в современном бизнесе. Фильм "Илон Маск: Настоящий железный человек" (2018) представляет главного героя как непростого человека. Такие масштабные личности часто ведут себя и высказываются, мягко говоря, экстравагантно, что может вызвать негативную реакцию окружающих.

🧐 Правда, многие из нас относятся к Маску более критично, чем создатели фильма. Особенно те, кто оценивает перспективы основанных им компаний, в первую очередь публичной Teslа. Кстати, она отчиталась на этой неделе рекордной выручкой и прибылью (хотя все еще стоит дорого).

🙅♂️ Одно можно сказать определенно: Маск - точно не из тех, кто вписался бы в популярное среди инвесторов движение "На пенсию в 35" (FIRE). К этому возрасту он уже был миллиардером и мог спокойно посвятить свое время себе, семье и любимым занятиям. Но вместо этого он создает еще 3 компании, которые достигли капитализации в сотни миллиардов долларов.

YouTube

Илон Маск: Настоящий железный человек / (2018) / Документальный фильм про Илона Маска

Смотрите онлайн фильм «Илон Маск: Настоящий железный человек» прямо сейчас на нашем YouTube-канале.

История жизни и достижений одного из самых ярких людей нынешнего столетия – изобретателя, предпринимателя, филантропа и безудержного мечтателя. Родившийся…

История жизни и достижений одного из самых ярких людей нынешнего столетия – изобретателя, предпринимателя, филантропа и безудержного мечтателя. Родившийся…

📅 Важные события на предстоящей неделе

30 января

📌 ВТБ (VTBR) - общее собрание акционеров (ВОСА) по вопросу допэмиссии акций.

📌 РусГидро (HYDR) - операционные результаты за 4 кв. и весь 2022 г.

📌 Русагро (AGRO) - операционные результаты за 4 кв. и весь 2022 г.

31 января

📌 ОКЕЙ (OKEY) - операционные результаты за 4 квартал и весь 2022 г.

2 февраля

📌 Московская биржа (MOEX) - объём торгов за январь

🇺🇸 Иностранные акции: сезон отчётностей в США:

31 января: Pfizer (#PFE), Caterpillar (#CAT), McDonald's (#MCD), UPS (#UPS), Amgen (#AMGN), Exxon Mobil (#XOM) и др.

1 февраля: Meta (#META)*, T-Mobile (#TMUS) и др.

2 февраля: Alphabet (#GOOGL), Apple (#AAPL), Amazon (#AMZN), Starbucks (#SBUX), ConocoPhilips (#COP), Bristol-Mayers (#BMY), Eli Lilly (#LLY), Qualcomm (#QCOM), Gilead (#GILD), Merck (#MRK) и др.

*Запрещена в РФ

🔎 За чем следить на этой неделе:

Геополитика. Номенклатура поставок вооружений Украине, в т.ч. тяжелых танков и самолетов. Cаммит EC-Украина - 3 февраля. Признаки подготовки к новой волне мобилизации. Ситуация в Иране после израильской атаки.

Санкции. Подробности готовящегося 10 пакета санкций ЕС (вводится с 24 февраля). Дисконт российской нефти Urals, объём морских поставок. Параметры потолка цен на нефтепродукты из РФ в рамках эмбарго с 5 февраля.

ЦБ РФ. Объявление о размере валютных интервенций (продажа юаней из ЗВР) на февраль - 3 февраля.

ФРС. Проминфляция PMI в США (январь) - 1 февраля 17:45мск. Заседание Комитета по открытым рынкам FOMC - 1 февраля 21:00мск, пресс-конф. главы ФРС Пауэлла - 21:30мск.

ЕЦБ. ВВП Еврозоны за 4 кв. (предв) - 31 января 13:00мск. ЕС - Проминфляция PMI в Еврозоне (январь) - 1 февраля 12:00мск, потребинфляция CPI в Еврозоне (январь - предв) - 1 февраля 13:00мск. Заседание ЕЦБ по ставке - 2 февраля 16:15мск, пресс-конф. ЕЦБ - 16:45мск. Индекс деловой активности PMI (январь) - 3 февраля 12:00мск, потребинфляция CPI (декабрь) - 13:00мск

Нефть. Заседание ОПЕК+ - 1 февраля 15:00мск. Влияние открытия Китая на нефтяные котировки. Уровень запасов в США.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в хабе TTF. Экспортные поставки Газпрома и Новатэка.

Китай. Снятие антиковидных ограничений, открытие экономики. Индекс деловой активности PMI (январь) - 31 января 04:30мск.

Всем хорошей недели!

#события #рынки #неделя #прогнозы

30 января

📌 ВТБ (VTBR) - общее собрание акционеров (ВОСА) по вопросу допэмиссии акций.

📌 РусГидро (HYDR) - операционные результаты за 4 кв. и весь 2022 г.

📌 Русагро (AGRO) - операционные результаты за 4 кв. и весь 2022 г.

31 января

📌 ОКЕЙ (OKEY) - операционные результаты за 4 квартал и весь 2022 г.

2 февраля

📌 Московская биржа (MOEX) - объём торгов за январь

🇺🇸 Иностранные акции: сезон отчётностей в США:

31 января: Pfizer (#PFE), Caterpillar (#CAT), McDonald's (#MCD), UPS (#UPS), Amgen (#AMGN), Exxon Mobil (#XOM) и др.

1 февраля: Meta (#META)*, T-Mobile (#TMUS) и др.

2 февраля: Alphabet (#GOOGL), Apple (#AAPL), Amazon (#AMZN), Starbucks (#SBUX), ConocoPhilips (#COP), Bristol-Mayers (#BMY), Eli Lilly (#LLY), Qualcomm (#QCOM), Gilead (#GILD), Merck (#MRK) и др.

*Запрещена в РФ

🔎 За чем следить на этой неделе:

Геополитика. Номенклатура поставок вооружений Украине, в т.ч. тяжелых танков и самолетов. Cаммит EC-Украина - 3 февраля. Признаки подготовки к новой волне мобилизации. Ситуация в Иране после израильской атаки.

Санкции. Подробности готовящегося 10 пакета санкций ЕС (вводится с 24 февраля). Дисконт российской нефти Urals, объём морских поставок. Параметры потолка цен на нефтепродукты из РФ в рамках эмбарго с 5 февраля.

ЦБ РФ. Объявление о размере валютных интервенций (продажа юаней из ЗВР) на февраль - 3 февраля.

ФРС. Проминфляция PMI в США (январь) - 1 февраля 17:45мск. Заседание Комитета по открытым рынкам FOMC - 1 февраля 21:00мск, пресс-конф. главы ФРС Пауэлла - 21:30мск.

ЕЦБ. ВВП Еврозоны за 4 кв. (предв) - 31 января 13:00мск. ЕС - Проминфляция PMI в Еврозоне (январь) - 1 февраля 12:00мск, потребинфляция CPI в Еврозоне (январь - предв) - 1 февраля 13:00мск. Заседание ЕЦБ по ставке - 2 февраля 16:15мск, пресс-конф. ЕЦБ - 16:45мск. Индекс деловой активности PMI (январь) - 3 февраля 12:00мск, потребинфляция CPI (декабрь) - 13:00мск

Нефть. Заседание ОПЕК+ - 1 февраля 15:00мск. Влияние открытия Китая на нефтяные котировки. Уровень запасов в США.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в хабе TTF. Экспортные поставки Газпрома и Новатэка.

Китай. Снятие антиковидных ограничений, открытие экономики. Индекс деловой активности PMI (январь) - 31 января 04:30мск.

Всем хорошей недели!

#события #рынки #неделя #прогнозы

📞 "Разговорчики в строю!" - новая реальность?

🗣 На рынке говорят, Ростелеком ведет переговоры по приобретению «МегаФона» у USM Group (100%), за которой стоит Алишер Усманов, новоиспеченный пенсионер. #RTKM на открытии рынка сделал в моменте +10%.

🏆 У Мегафона второе место после МТС по числу абонентов (74 млн). Выручка в 2021 г. = 354 млрд руб., EBITDA = 147 млрд руб., чистый долг = 244,6 млрд руб. С мая 2022 года финансовая отчетность не публикуется. Потенциальная сумма сделки - более 600 млрд рублей. Сами компании молчат, Минцифры не комментирует, заявок в ФАС не поступало. Но практика чаще всего показывает, что дыма без огня не бывает.

🇷🇺 Процесс огосударствления в отрасли начался не вчера: 2013 г. шведская Tele2 продала свою дочку «Tele2 Россия» группе ВТБ. «Вымпелком», - его холдинг Veon хочет передать топ-менеджменту, - тоже скорее всего в итоге отойдёт госструктурам. На выходе получаем единый государственный оператор. Примените это к любой отрасли и назовите госкомпанию как вам нравится: "Гостелеком", "Госбанк", "Россоцсеть", "Роснефтегаз" (упс, такая госкомпания уже есть, у нее контроль в Роснефти и 11% в Газпроме).

☎️ Телекомы с прошлого года под двойным прессом, собственники сомневаются в будущей рентабельности бизнеса. Причины - дефицит и дороговизна импортного оборудования, а также затраты на исполнение закона Яровой (гугл в помощь). Сделка потенциально расширит масштабируемость телеком-бизнеса РТК, но существенно увеличит его долговую нагрузку (сейчас около 500 млрд руб., т.е. более чем удвоение). Так что сегодняшний рост я бы рассматривал как эмоциональную реакцию рынка. Ваше мнение - в голосовалке под постом.

🗣 На рынке говорят, Ростелеком ведет переговоры по приобретению «МегаФона» у USM Group (100%), за которой стоит Алишер Усманов, новоиспеченный пенсионер. #RTKM на открытии рынка сделал в моменте +10%.

🏆 У Мегафона второе место после МТС по числу абонентов (74 млн). Выручка в 2021 г. = 354 млрд руб., EBITDA = 147 млрд руб., чистый долг = 244,6 млрд руб. С мая 2022 года финансовая отчетность не публикуется. Потенциальная сумма сделки - более 600 млрд рублей. Сами компании молчат, Минцифры не комментирует, заявок в ФАС не поступало. Но практика чаще всего показывает, что дыма без огня не бывает.

🇷🇺 Процесс огосударствления в отрасли начался не вчера: 2013 г. шведская Tele2 продала свою дочку «Tele2 Россия» группе ВТБ. «Вымпелком», - его холдинг Veon хочет передать топ-менеджменту, - тоже скорее всего в итоге отойдёт госструктурам. На выходе получаем единый государственный оператор. Примените это к любой отрасли и назовите госкомпанию как вам нравится: "Гостелеком", "Госбанк", "Россоцсеть", "Роснефтегаз" (упс, такая госкомпания уже есть, у нее контроль в Роснефти и 11% в Газпроме).

☎️ Телекомы с прошлого года под двойным прессом, собственники сомневаются в будущей рентабельности бизнеса. Причины - дефицит и дороговизна импортного оборудования, а также затраты на исполнение закона Яровой (гугл в помощь). Сделка потенциально расширит масштабируемость телеком-бизнеса РТК, но существенно увеличит его долговую нагрузку (сейчас около 500 млрд руб., т.е. более чем удвоение). Так что сегодняшний рост я бы рассматривал как эмоциональную реакцию рынка. Ваше мнение - в голосовалке под постом.

Как вы оцениваете процесс перехода бизнеса под контроль государства?

Anonymous Poll

15%

Да, с государством надёжнее и полезно для акций

85%

Нет, в перспективе это убъёт фондовый рынок

🏆 Золотодобыча лидирует на Мосбирже уже не первую неделю.

С начала года:

📈 #PLZL +19%

📈 #POLY +27%

📈 #SELG +12%

👉 Это без учета ралли 2 половины 2022 года, когда акции хорошо прокатились на росте золота с $1620 до $1900+. Например, пребывавший до этого в депрессии Полиметалл с конца сентября сделал +90%, Полюс +88% с 1 июля.

🥂 Будет ли продолжение банкета? Ответ, как всегда, зависит от 100500 условий и факторов, выделим из них главные.

✨ Золото: оно может как пойти на $2000, так и скорректироваться. Многое решит завтрашнее заседание ФРС по ставке. Сама ставка уже в ценах (рынок ждёт +0.25 п.п.), а вот последующая риторика Пауэлла, если она окажется мягче ожиданий, поможет золоту еще вырасти. Драгметаллам, как и большинству активов товарного рынка, нужна ликвидность. Замедление темпов повышения ставки и сокращения баланса ФРС эту ликвидность высвободит.

✨ Перспективы девальвации рубля. Слабый рубль - витамин роста для ориентированной на экспорт золотодобычи. Минэк вчера выдал среднесрочный прогноз 70 за доллар. Учитывая, что в январе рубль был крепче, а считается курс по среднему, ослабляться есть куда. Но я думаю, что этот прогноз - слишком консервативный и политкорректный, можем пойти выше 70.

💼 В ожидании корпоративных событий в Полиметалле (разделение активов и переезд с Джерси в Казахстан), взял небольшую позицию POLY через казахстанского брокера с прицелом на 2024 год (не рекомендация). Рекомендую в любом случае держать в уме риски новых санкций и контрсанкций, стагнации в золоте и др. Блеск драгоценного металла не должен ослеплять.

С начала года:

📈 #PLZL +19%

📈 #POLY +27%

📈 #SELG +12%

👉 Это без учета ралли 2 половины 2022 года, когда акции хорошо прокатились на росте золота с $1620 до $1900+. Например, пребывавший до этого в депрессии Полиметалл с конца сентября сделал +90%, Полюс +88% с 1 июля.

🥂 Будет ли продолжение банкета? Ответ, как всегда, зависит от 100500 условий и факторов, выделим из них главные.

✨ Золото: оно может как пойти на $2000, так и скорректироваться. Многое решит завтрашнее заседание ФРС по ставке. Сама ставка уже в ценах (рынок ждёт +0.25 п.п.), а вот последующая риторика Пауэлла, если она окажется мягче ожиданий, поможет золоту еще вырасти. Драгметаллам, как и большинству активов товарного рынка, нужна ликвидность. Замедление темпов повышения ставки и сокращения баланса ФРС эту ликвидность высвободит.

✨ Перспективы девальвации рубля. Слабый рубль - витамин роста для ориентированной на экспорт золотодобычи. Минэк вчера выдал среднесрочный прогноз 70 за доллар. Учитывая, что в январе рубль был крепче, а считается курс по среднему, ослабляться есть куда. Но я думаю, что этот прогноз - слишком консервативный и политкорректный, можем пойти выше 70.

💼 В ожидании корпоративных событий в Полиметалле (разделение активов и переезд с Джерси в Казахстан), взял небольшую позицию POLY через казахстанского брокера с прицелом на 2024 год (не рекомендация). Рекомендую в любом случае держать в уме риски новых санкций и контрсанкций, стагнации в золоте и др. Блеск драгоценного металла не должен ослеплять.

🏛 ВТБ: время меняться?

Совет директоров банка одобрил допэмиссию обыкновенных акций:

▪️ Уставный капитал увеличивается на сумму почти 302 млрд рублей;

▪️ Выпускается 30 196 000 000 000 акций при номинальной цене 0,01 рубля за штуку, по закрытой подписке;

▪️ Размещение ожидается в районе 0,0175, почти по цене рынка (сегодня 0,0173, рост на 2%), цену определит Набсовет;

▪️ Акции выкупает государство в лице Минфина и Росимущества.

Комментаторы перспектив ВТБ делятся на непримиримых лагеря:

🗣 Его время придёт, нужно уметь видеть то, что не видно другим.

🗣 Черная дыра, за счёт которой государство решает свои задачи в обход миноритариев.

Вложу свои 5 копеек в анализ позиций спорящих сторон. Эти стороны высказывают противоположные позиции:

1️⃣ ВТБ потенциально имеет апсайд значительно больше, чем у Сбера, в который уже набилось много народа. Допка позволит решить часть проблем с капиталом, потенциально - погасить выпуск субордов, по которым не выплачены купоны, вернуть деньги, уплаченные за "Открытие" и получить в капитал крымский банк РНКБ.

2️⃣ ВТБ служит в первую очередь интересам государства и решает задачи поддержания стабильности ключевых экономических субъектов и финансирования приоритетных госпроектов. Кризисы и санкции банк переживает тяжелее других, ему постоянно требуется докапитализация. В результате допэмиссии на одну акцию нальют ок. 2,5 акции, что пропорционально размоет долю миноритариев. Дивиденды, по моим ожиданиям, светят не ранее 2025 года. В случае неожиданного глобального позитива, могут заплатить и в 2024-м, но меньше 50% от ЧП.

📊 Наблюдаю за динамикой, в случае существенного отскока на текущих событиях, рассматриваю закрытие оставшейся позиции в VTBR.

Совет директоров банка одобрил допэмиссию обыкновенных акций:

▪️ Уставный капитал увеличивается на сумму почти 302 млрд рублей;

▪️ Выпускается 30 196 000 000 000 акций при номинальной цене 0,01 рубля за штуку, по закрытой подписке;

▪️ Размещение ожидается в районе 0,0175, почти по цене рынка (сегодня 0,0173, рост на 2%), цену определит Набсовет;

▪️ Акции выкупает государство в лице Минфина и Росимущества.

Комментаторы перспектив ВТБ делятся на непримиримых лагеря:

🗣 Его время придёт, нужно уметь видеть то, что не видно другим.

🗣 Черная дыра, за счёт которой государство решает свои задачи в обход миноритариев.

Вложу свои 5 копеек в анализ позиций спорящих сторон. Эти стороны высказывают противоположные позиции:

1️⃣ ВТБ потенциально имеет апсайд значительно больше, чем у Сбера, в который уже набилось много народа. Допка позволит решить часть проблем с капиталом, потенциально - погасить выпуск субордов, по которым не выплачены купоны, вернуть деньги, уплаченные за "Открытие" и получить в капитал крымский банк РНКБ.

2️⃣ ВТБ служит в первую очередь интересам государства и решает задачи поддержания стабильности ключевых экономических субъектов и финансирования приоритетных госпроектов. Кризисы и санкции банк переживает тяжелее других, ему постоянно требуется докапитализация. В результате допэмиссии на одну акцию нальют ок. 2,5 акции, что пропорционально размоет долю миноритариев. Дивиденды, по моим ожиданиям, светят не ранее 2025 года. В случае неожиданного глобального позитива, могут заплатить и в 2024-м, но меньше 50% от ЧП.

📊 Наблюдаю за динамикой, в случае существенного отскока на текущих событиях, рассматриваю закрытие оставшейся позиции в VTBR.

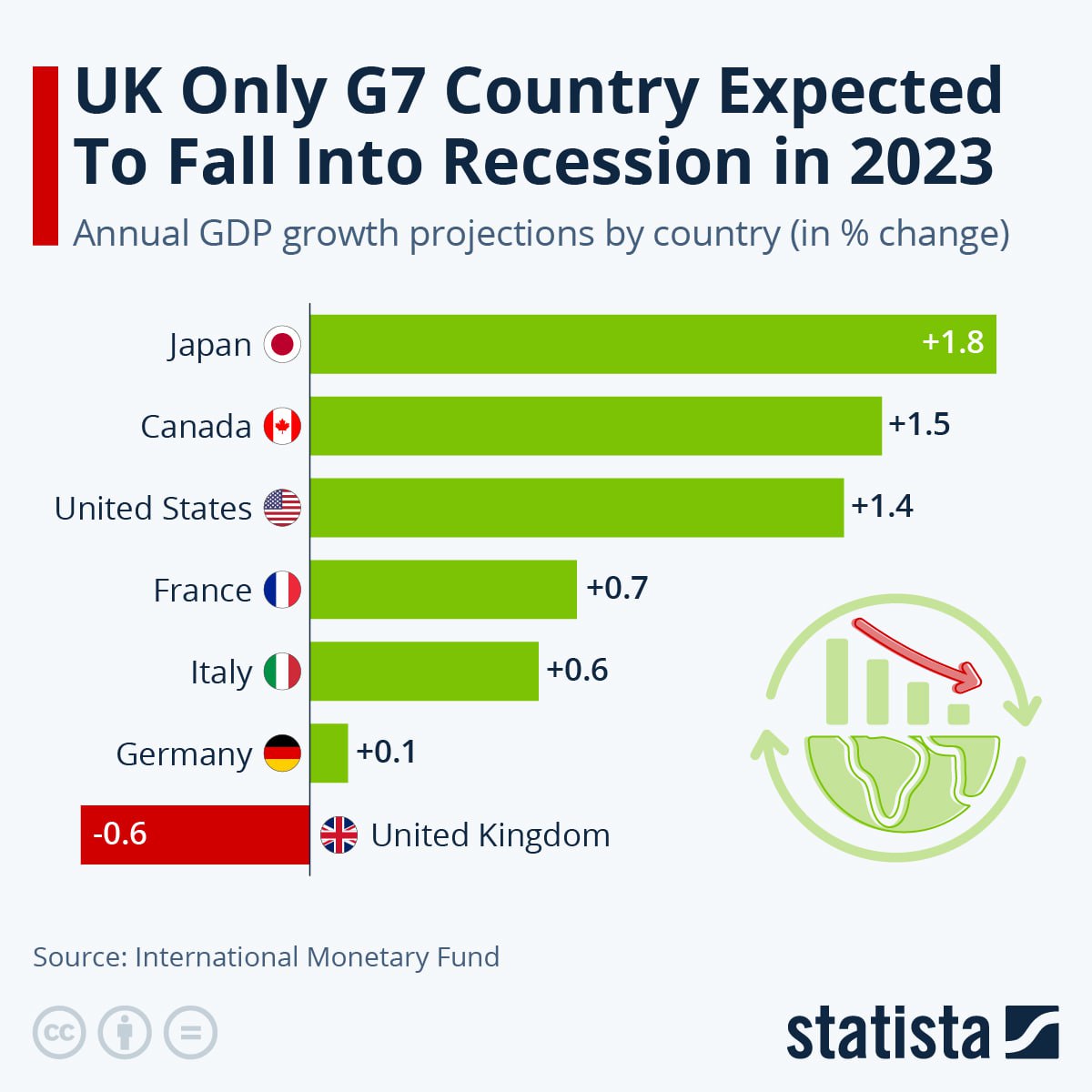

🇬🇧 МВФ не ждёт рецессию, только Альбион в тумане.

🌐 Международный валютный фонд прогнозирует в 2023 году рост всем странам G7, кроме Туманного Альбиона Альбиона (Британии).

Спад составит 0.6%, причины в следующем:

⚡️ Повышение налогов, после неуклюжей попытки Лиз Трасс резко их понизить;

⚡️ Высокая ставка банка Англии;

⚡️ Дорогие энергоресурсы - резкий отказ от российских поставок не прошел без последствий;

⚡️ Долгосрочные последствия Брекзита, от которых страна еще не оправилась, а плюсы еще не раскрылись.

🎓 Матчасть: рецессия (от лат. recessus — «отступление») — устойчивое, более 6 месяцев подряд, снижение деловой активности и финансовых показателей компаний. Измеряется обычно в % ВВП в поквартальной динамике.

🇷🇺 Кстати, сейчас перспективы британской экономики возможно хуже, чем у российской, обложенной санкциями (пргоноз +0.3%). Но уже в 2024 году МВФ обещает Британии +0.9%.

⏰ Сегодня в 22:30мск - пресс-конференция главы ФРС по итогам заседания по ставке (рынок ждёт +0.25). Из его намеков и полунамеков можно будет понять, как он видит перспективы глобальной экономики, погрузится ли она в рецессию в этом году.

🌐 Международный валютный фонд прогнозирует в 2023 году рост всем странам G7, кроме Туманного Альбиона Альбиона (Британии).

Спад составит 0.6%, причины в следующем:

⚡️ Повышение налогов, после неуклюжей попытки Лиз Трасс резко их понизить;

⚡️ Высокая ставка банка Англии;

⚡️ Дорогие энергоресурсы - резкий отказ от российских поставок не прошел без последствий;

⚡️ Долгосрочные последствия Брекзита, от которых страна еще не оправилась, а плюсы еще не раскрылись.

🎓 Матчасть: рецессия (от лат. recessus — «отступление») — устойчивое, более 6 месяцев подряд, снижение деловой активности и финансовых показателей компаний. Измеряется обычно в % ВВП в поквартальной динамике.

🇷🇺 Кстати, сейчас перспективы британской экономики возможно хуже, чем у российской, обложенной санкциями (пргоноз +0.3%). Но уже в 2024 году МВФ обещает Британии +0.9%.

⏰ Сегодня в 22:30мск - пресс-конференция главы ФРС по итогам заседания по ставке (рынок ждёт +0.25). Из его намеков и полунамеков можно будет понять, как он видит перспективы глобальной экономики, погрузится ли она в рецессию в этом году.

{kind=link}

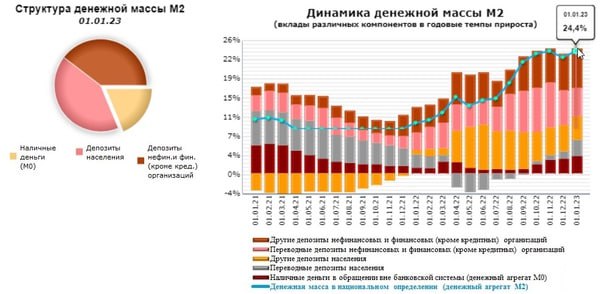

🚀 Рост денежной массы разгоняется

📊 ЦБ отчитался о рекордном росте денежной массы М2: +24.4% г/г и +7.2% м/м. Откуда деньги, в наше-то время?

1️⃣ В 4 квартале 2022 г. Минфин резко нарастил расходы. Даже с учетом сезонного фактора (бюджет у нас всегда тратился ближе к концу года), это аномально много. Нетрудно догадаться, что это в основном связано с СВО, заказами предприятиям ВПК и мобилизацией. Отсюда - бюджетный дефицит 3.3 трлн по итогам года.

2️⃣ Дедолларизация: конвертированы валютные депозиты, что увеличило рублёвую денежную массу.

3️⃣ На фондовый рынок ликвидность идёт слабо: риски сейчас высоки, народ предпочитает сберегательную модель поведения.

🛒 Рост денежной массы сам по себе - проинфляционный фактор. Это как-то не очень сочетается с прогнозами на снижение инфляции. Например, президент недавно озвучил показатель 4% уже во 2 квартале. Сдерживание инфляции зависит от двух основных факторов: платежеспособный спрос и зависящая от него деловая активность + ДКП Центрального банка. Тем временем ЦБ придерживается цели 4%, и многие ждут от него снижения ставки в 2023 году.

📅 На следующей неделе 10 февраля - заседание Банка России по ключевой ставке. Рынок закладывает, что ставку пока оставят как есть (7.5% годовых). Но посмотрим, что скажет Эльвира Сахипзадовна о будущей ДКП. Сдерживать инфляцию как-то придётся, и понижение ставки в этот инструментарий точно не входит.

Что думаете - куда двинется ставка в этом году?

📊 ЦБ отчитался о рекордном росте денежной массы М2: +24.4% г/г и +7.2% м/м. Откуда деньги, в наше-то время?

1️⃣ В 4 квартале 2022 г. Минфин резко нарастил расходы. Даже с учетом сезонного фактора (бюджет у нас всегда тратился ближе к концу года), это аномально много. Нетрудно догадаться, что это в основном связано с СВО, заказами предприятиям ВПК и мобилизацией. Отсюда - бюджетный дефицит 3.3 трлн по итогам года.

2️⃣ Дедолларизация: конвертированы валютные депозиты, что увеличило рублёвую денежную массу.

3️⃣ На фондовый рынок ликвидность идёт слабо: риски сейчас высоки, народ предпочитает сберегательную модель поведения.

🛒 Рост денежной массы сам по себе - проинфляционный фактор. Это как-то не очень сочетается с прогнозами на снижение инфляции. Например, президент недавно озвучил показатель 4% уже во 2 квартале. Сдерживание инфляции зависит от двух основных факторов: платежеспособный спрос и зависящая от него деловая активность + ДКП Центрального банка. Тем временем ЦБ придерживается цели 4%, и многие ждут от него снижения ставки в 2023 году.

📅 На следующей неделе 10 февраля - заседание Банка России по ключевой ставке. Рынок закладывает, что ставку пока оставят как есть (7.5% годовых). Но посмотрим, что скажет Эльвира Сахипзадовна о будущей ДКП. Сдерживать инфляцию как-то придётся, и понижение ставки в этот инструментарий точно не входит.

Что думаете - куда двинется ставка в этом году?

{kind=link}

🗣 "Покупай на слухах, продавай на фактах": как это работает

🎓 Одно из самых популярных выражений о торговле на бирже происходит от английского “Buy the rumor, sell the fact”. Для многих инвесторов и трейдеров это часть торговой стратегии. С ходу звучит просто, но внутри зашиты нюансы и риски, на которых можно потерять деньги. Но сначала посмотрим на примеры, чтобы был понятен сам принцип.

🇷🇺 Из недавних - акции SBER в январе росли не переставая больше недели и тащили весь рынок перед отчётом за 2022 г. по РСБУ. Рынок справедливо закладывал сильные показатели. Несмотря на санкции, банк показал прибыль 300 млрд и обещал дивиденды. Но в момент публикации котировки упали на 2%.

⚙️ Механизм, в упрощенном виде, такой. Накануне события подогретая ожиданиями толпа набивается в бумагу. Среди пассажиров есть те, кто открыл позицию со спекулятивными целями. Есть и те, кто не верит в дальнейшие перспективы и планировал сойти на станции под названием "Отскок", в деревне "Локальные Хаи". Выход отчёта часто становится поводом для фиксации, что приводит к технической коррекции.

🇺🇸 Другой пример - когда слухи и ожидания закладывают ухудшение показателей перед отчётом. Но не настолько, как получилось по факту. Сегодня ночью отчиталась "большая тройка" ("трипл А") в США - Apple (#AAPL), Amazon (#AMZN), Alphabet (#GOOGL). Никто не ждал чудес, учитывая дорогой доллар, проблемы с производством в Китае во время локдаунов и общее снижение спроса на девайсы и услуги. Но падение прибыли, - например, у Амазона на 98% г/г, - стало триггером к продажам, акции ушли вниз на 3-5%.

👉 Наконец, третий случай - когда все ждут хорошего отчёта, а он по факту не настолько хорош, как ждали.

⚡️ Какие есть подводные камни покупки на слухах и продажи на фактах

🔹 Вы зашли в актив на ожиданиях, но они могут быть смыты волной нового события, которое нельзя предвидеть (геополитика, решение правительства, ФРС и т.д.).

🔹 Заходить, когда ожидания учтены рынком, уже поздно: актив перегрет. Тем более что слухи часто исходят от тех, кому выгодно их разгонять. И здесь вы заложник их планов.

🔹 Есть риск зайти слишком рано, когда уже есть слухи, но фактов еще недостаточно. Это игра вслепую.

🔹 Помимо динамики самого актива есть общерыночный тренд. Если он восходящий - факт может быть отыгран лучше ожиданий, если нисходящий - наоборот. Так что всегда нужно делать "поправку на ветер".

🎓 Одно из самых популярных выражений о торговле на бирже происходит от английского “Buy the rumor, sell the fact”. Для многих инвесторов и трейдеров это часть торговой стратегии. С ходу звучит просто, но внутри зашиты нюансы и риски, на которых можно потерять деньги. Но сначала посмотрим на примеры, чтобы был понятен сам принцип.

🇷🇺 Из недавних - акции SBER в январе росли не переставая больше недели и тащили весь рынок перед отчётом за 2022 г. по РСБУ. Рынок справедливо закладывал сильные показатели. Несмотря на санкции, банк показал прибыль 300 млрд и обещал дивиденды. Но в момент публикации котировки упали на 2%.

⚙️ Механизм, в упрощенном виде, такой. Накануне события подогретая ожиданиями толпа набивается в бумагу. Среди пассажиров есть те, кто открыл позицию со спекулятивными целями. Есть и те, кто не верит в дальнейшие перспективы и планировал сойти на станции под названием "Отскок", в деревне "Локальные Хаи". Выход отчёта часто становится поводом для фиксации, что приводит к технической коррекции.

🇺🇸 Другой пример - когда слухи и ожидания закладывают ухудшение показателей перед отчётом. Но не настолько, как получилось по факту. Сегодня ночью отчиталась "большая тройка" ("трипл А") в США - Apple (#AAPL), Amazon (#AMZN), Alphabet (#GOOGL). Никто не ждал чудес, учитывая дорогой доллар, проблемы с производством в Китае во время локдаунов и общее снижение спроса на девайсы и услуги. Но падение прибыли, - например, у Амазона на 98% г/г, - стало триггером к продажам, акции ушли вниз на 3-5%.

👉 Наконец, третий случай - когда все ждут хорошего отчёта, а он по факту не настолько хорош, как ждали.

⚡️ Какие есть подводные камни покупки на слухах и продажи на фактах

🔹 Вы зашли в актив на ожиданиях, но они могут быть смыты волной нового события, которое нельзя предвидеть (геополитика, решение правительства, ФРС и т.д.).

🔹 Заходить, когда ожидания учтены рынком, уже поздно: актив перегрет. Тем более что слухи часто исходят от тех, кому выгодно их разгонять. И здесь вы заложник их планов.

🔹 Есть риск зайти слишком рано, когда уже есть слухи, но фактов еще недостаточно. Это игра вслепую.

🔹 Помимо динамики самого актива есть общерыночный тренд. Если он восходящий - факт может быть отыгран лучше ожиданий, если нисходящий - наоборот. Так что всегда нужно делать "поправку на ветер".

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 30 января по 3 февраля:

👍 Лидеры в индексе Мосбиржи:

🔺 Северсталь +13,8%

🔺 ММК +10,9%

🔺 Polymetal +8,5%

🔺 Yandex +7,9%

🔺 Сбер пр +6,2%

#CHMF, #MAGN: у металлургов случился ренессанс, о котором еще осенью и не помышляли. Северсталь поделилась неплохими цифрами производства и продаж, хотя и не раскрыла цены и выручку. Того же ждут и от ММК, ожидания и рекомендации инвестдомов улучшились. Апсайд еще есть, но он ограничен спросом со стороны открывающегося Китая. Санкции тоже никто не отменял.

#POLY продолжает ралли на золоте, планируемом переезде в дружественную юрисдикцию и возможных будущих дивидендах. Поскольку купил бумаги с дисконтом в Казахстане, просто наблюдаю за динамикой.

#YNDX 15 февраля должен опубликовать отчёт за 4 кв. и весь 2022 год. Обычно показатели выходят лучше ожиданий, но посмотрим. А "Алиса" нас тихо послушает)).

#SBERP и SBER продолжают рост на позитивных ожиданиях, на этот раз как прокси на весь рынок, но лучше индекса, что неудивительно при таком отчёте за 2022 год и прогнозах на 2023-й.

👎 Аутсайдеры недели:

🔺 Татнефть об -2.3%

🔺 Татнефть пр -1.8%

🔺 Русал -0.4%

🔺 X5 Group +0.12%

🔺 Интер РАО +0.15%

#TATNP, #TATN: вторая неделя в антилидерах. Нефтянка в принципе сейчас не в фаворе, но Татнефть может пострадать от дисконта на российскую нефть больше других: она добывает только сорт Urals.

#RUAL: мировые цены на алюминий корректируются, ушли ниже $2600 за тонну. В этот момент инвесторы вспомнили о сокращении дивидендов от Норникеля, от которых зависят финансовые показатели Русала.

#FIVE просто в боковике, новых драйверов после недавнего отчёта нет.

#IRAO - новостей нет, и главное, что нет позитивного решения по дивидендам, которые по идее должны быть в размере 50% от ЧП.

😎 Зато в неликвиде жизнь бурлит, при любой динамике индекса Мосбиржи. Чтобы разогнать бумагу из 3 эшелона, нужен один/несколько крупных покупателей или небольшой шорт-сквиз. Один из героев этой недели - "Красный Октябрь" (KROT) +64%.

👍 Лидеры в индексе Мосбиржи:

🔺 Северсталь +13,8%

🔺 ММК +10,9%

🔺 Polymetal +8,5%

🔺 Yandex +7,9%

🔺 Сбер пр +6,2%

#CHMF, #MAGN: у металлургов случился ренессанс, о котором еще осенью и не помышляли. Северсталь поделилась неплохими цифрами производства и продаж, хотя и не раскрыла цены и выручку. Того же ждут и от ММК, ожидания и рекомендации инвестдомов улучшились. Апсайд еще есть, но он ограничен спросом со стороны открывающегося Китая. Санкции тоже никто не отменял.

#POLY продолжает ралли на золоте, планируемом переезде в дружественную юрисдикцию и возможных будущих дивидендах. Поскольку купил бумаги с дисконтом в Казахстане, просто наблюдаю за динамикой.

#YNDX 15 февраля должен опубликовать отчёт за 4 кв. и весь 2022 год. Обычно показатели выходят лучше ожиданий, но посмотрим. А "Алиса" нас тихо послушает)).

#SBERP и SBER продолжают рост на позитивных ожиданиях, на этот раз как прокси на весь рынок, но лучше индекса, что неудивительно при таком отчёте за 2022 год и прогнозах на 2023-й.

👎 Аутсайдеры недели:

🔺 Татнефть об -2.3%

🔺 Татнефть пр -1.8%

🔺 Русал -0.4%

🔺 X5 Group +0.12%

🔺 Интер РАО +0.15%

#TATNP, #TATN: вторая неделя в антилидерах. Нефтянка в принципе сейчас не в фаворе, но Татнефть может пострадать от дисконта на российскую нефть больше других: она добывает только сорт Urals.

#RUAL: мировые цены на алюминий корректируются, ушли ниже $2600 за тонну. В этот момент инвесторы вспомнили о сокращении дивидендов от Норникеля, от которых зависят финансовые показатели Русала.

#FIVE просто в боковике, новых драйверов после недавнего отчёта нет.

#IRAO - новостей нет, и главное, что нет позитивного решения по дивидендам, которые по идее должны быть в размере 50% от ЧП.

😎 Зато в неликвиде жизнь бурлит, при любой динамике индекса Мосбиржи. Чтобы разогнать бумагу из 3 эшелона, нужен один/несколько крупных покупателей или небольшой шорт-сквиз. Один из героев этой недели - "Красный Октябрь" (KROT) +64%.

📅 Итоги недели

🇷🇺 Индекс Мосбиржи +2.7%, не только взяли вожделенный уровень 2200, но и дошли до 2248 п. РТС +1%, взяли 1000 п. Драйверы роста: ралли в металлургах и продолжение роста в Сбере; локальный позитив на глобальных рынках; поступление дивидендов от от Роснефти, Газпром нефти и др.; ослабление рубля, что хорошо для экспортеров с весом в индексе 70%. Возможно, помог росту прогноз МВФ, согласно которому ВВП РФ в 2023 г. вырастет на 0.3% вместо спада 2.2% в предыдущей версии. При этом российские аналитики, опрошенные ЦБ, ждут падения на 1.5%. В отстающих на этой неделе - нефтянка: с 5 февраля вступает в силу эмбарго на поставляемые морем нефтепродукты, а Лукойл может попасть под санкции из-за присутствия на рынке ЕС.

💲 Доллар/рубль держится над отметкой 70, рост за неделю 1.7%. Против рубля - резкое сокращение нефтегазовых доходов: в феврале недополученные (из-за дисконта по нефти Urals) поступления Минфин оценивает в 108 млрд руб. против 52.4 млрд в январе. Этот же фактор работает и пользу укрепления рубля, но с другой стороны: по новому бюджетному правилу с 7 февраля будет продано юаней из ЗВР 2,8 раза больше чем в январе - по 8,9 млрд руб./день, всего - 160.2 млрд. Это значит, что рублю пока не грозит обвал до уровней 75-80, скорее будет плавное и относительно управляемое сползание.

🇺🇸 Американский рынок вторую неделю на позитиве: S&P500 +2.3%, Nasdaq +2.9% - лучшее начало года со времен бума доткомов 2021 г. Вся эта вечеринка - несмотря на повышение ставок мировыми ЦБ (ФРС, ЕЦБ, Банк Англии) до уровней кризиса 2008 года. Да и риторику регуляторов не назовёшь мягкой: грозят держать ставки высокими, пока не продавят инфляцию до целевых уровней в районе 2%. Сезон отчётностей тоже проходит не блестяще: Амазон отчитался об убытке за 2022 год. Однако рынки упорно не хотят думать о плохом и закладывают разворот к снижению ставок до конца этого года.

🏆 Топ-5 событий недели:

🔸 Газпром назначил ГОСА по дивидендам за 2022 год на 30 июня (опять).

🔸 ФРС и ЕЦБ подняли ставки на 0.25 п.п. (до 4.75%) и на 0.50 п.п. (до 3%) соответственно.

🔸 ЕС и G7 с 5 февраля установили потолок на российское дизельное топливо на уровне $100, на мазут - $45 за баррель.

🔸 Металлурги выросли на производственном отчете Северстали и ожиданиях сильного отчёта ММК. Помогает спросу открытие экономики Китая.

🔸 Собрание акционеров ВТБ 30 января утвердило допэмиссию акций на 302 млрд рублей в пользу Минфина и Росимущества.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи +2.7%, не только взяли вожделенный уровень 2200, но и дошли до 2248 п. РТС +1%, взяли 1000 п. Драйверы роста: ралли в металлургах и продолжение роста в Сбере; локальный позитив на глобальных рынках; поступление дивидендов от от Роснефти, Газпром нефти и др.; ослабление рубля, что хорошо для экспортеров с весом в индексе 70%. Возможно, помог росту прогноз МВФ, согласно которому ВВП РФ в 2023 г. вырастет на 0.3% вместо спада 2.2% в предыдущей версии. При этом российские аналитики, опрошенные ЦБ, ждут падения на 1.5%. В отстающих на этой неделе - нефтянка: с 5 февраля вступает в силу эмбарго на поставляемые морем нефтепродукты, а Лукойл может попасть под санкции из-за присутствия на рынке ЕС.

💲 Доллар/рубль держится над отметкой 70, рост за неделю 1.7%. Против рубля - резкое сокращение нефтегазовых доходов: в феврале недополученные (из-за дисконта по нефти Urals) поступления Минфин оценивает в 108 млрд руб. против 52.4 млрд в январе. Этот же фактор работает и пользу укрепления рубля, но с другой стороны: по новому бюджетному правилу с 7 февраля будет продано юаней из ЗВР 2,8 раза больше чем в январе - по 8,9 млрд руб./день, всего - 160.2 млрд. Это значит, что рублю пока не грозит обвал до уровней 75-80, скорее будет плавное и относительно управляемое сползание.

🇺🇸 Американский рынок вторую неделю на позитиве: S&P500 +2.3%, Nasdaq +2.9% - лучшее начало года со времен бума доткомов 2021 г. Вся эта вечеринка - несмотря на повышение ставок мировыми ЦБ (ФРС, ЕЦБ, Банк Англии) до уровней кризиса 2008 года. Да и риторику регуляторов не назовёшь мягкой: грозят держать ставки высокими, пока не продавят инфляцию до целевых уровней в районе 2%. Сезон отчётностей тоже проходит не блестяще: Амазон отчитался об убытке за 2022 год. Однако рынки упорно не хотят думать о плохом и закладывают разворот к снижению ставок до конца этого года.

🏆 Топ-5 событий недели:

🔸 Газпром назначил ГОСА по дивидендам за 2022 год на 30 июня (опять).

🔸 ФРС и ЕЦБ подняли ставки на 0.25 п.п. (до 4.75%) и на 0.50 п.п. (до 3%) соответственно.

🔸 ЕС и G7 с 5 февраля установили потолок на российское дизельное топливо на уровне $100, на мазут - $45 за баррель.

🔸 Металлурги выросли на производственном отчете Северстали и ожиданиях сильного отчёта ММК. Помогает спросу открытие экономики Китая.

🔸 Собрание акционеров ВТБ 30 января утвердило допэмиссию акций на 302 млрд рублей в пользу Минфина и Росимущества.

Всем профита и продуктивных выходных!

Как следить за бумагами своего портфеля?

👨💻 Быть долгосрочным инвестором в 2023 году уже не так просто. Если раньше можно было взять в портфель активы с хорошей оценкой стоимости и просто их держать, раз в квартал сверяясь с новыми отчетами и делая ребалансировку, то сейчас крайне важно следить за новостной повесткой и событиями компаний.

📂 Вариантов много, сайты-агрегаторы, смартлаб, скринеры и пр. В Телеграме есть целый ряд ботов, которые позволяют подписываться на события, дивиденды и новости по разным компаниям - в разное время я пользовался разными решениями. Последний месяц тестировал нового бота @financemarkerBot (от создателей сервиса FinanceMarker), и вот мое ревью:

Что понравилось:

🔺Простое управление подписками на бумаги:

Добавил компанию - начал получать все уведомления.

Убрал компанию - перестал получать.

🔺 Широкий набор инструментов, сообщений приходят оперативно.

Приходят подтверждения/рекомендации дивидендов, выходы и даже сводка новых отчетов, новости и т.п. Вся ключевая информация собрана в одном месте.

🔺 Можно настроить свою ленту новостей

Очень крутая фишка, которую я оценил. Можно выбрать новостные источники/блоги с аналитикой и получать новости по своим бумагам только от них.

Минусы:

🔻 Не бесплатно. 249 рублей в месяц. Для тех, кто пользуется FinanceMarker (я использую уже много лет) бот идет бонусом.

🔻 Иногда неправильно срабатывает добавление актива. Пытался добавить Русагро по тикеру (AGRO), но вместо этого добавилась иностранная компания с названием AgroFresh. По названию Русагро все добавилось.

🔻 Не подходит тем, кто редко пользуется Телеграмом.

В целом тем, кто ищет оперативный способ отслеживать события и новости компаний своего портфтеля вполне рабочий инструмент. Если кто-то пользуется подобными решениями, поделитесь опытом в ЛС.

👨💻 Быть долгосрочным инвестором в 2023 году уже не так просто. Если раньше можно было взять в портфель активы с хорошей оценкой стоимости и просто их держать, раз в квартал сверяясь с новыми отчетами и делая ребалансировку, то сейчас крайне важно следить за новостной повесткой и событиями компаний.

📂 Вариантов много, сайты-агрегаторы, смартлаб, скринеры и пр. В Телеграме есть целый ряд ботов, которые позволяют подписываться на события, дивиденды и новости по разным компаниям - в разное время я пользовался разными решениями. Последний месяц тестировал нового бота @financemarkerBot (от создателей сервиса FinanceMarker), и вот мое ревью:

Что понравилось:

🔺Простое управление подписками на бумаги:

Добавил компанию - начал получать все уведомления.

Убрал компанию - перестал получать.

🔺 Широкий набор инструментов, сообщений приходят оперативно.

Приходят подтверждения/рекомендации дивидендов, выходы и даже сводка новых отчетов, новости и т.п. Вся ключевая информация собрана в одном месте.

🔺 Можно настроить свою ленту новостей

Очень крутая фишка, которую я оценил. Можно выбрать новостные источники/блоги с аналитикой и получать новости по своим бумагам только от них.

Минусы:

🔻 Не бесплатно. 249 рублей в месяц. Для тех, кто пользуется FinanceMarker (я использую уже много лет) бот идет бонусом.

🔻 Иногда неправильно срабатывает добавление актива. Пытался добавить Русагро по тикеру (AGRO), но вместо этого добавилась иностранная компания с названием AgroFresh. По названию Русагро все добавилось.

🔻 Не подходит тем, кто редко пользуется Телеграмом.

В целом тем, кто ищет оперативный способ отслеживать события и новости компаний своего портфтеля вполне рабочий инструмент. Если кто-то пользуется подобными решениями, поделитесь опытом в ЛС.

🎬 #кино для инвесторов 🎬

🎥 Рекомендация в жанре финансовой драмы с дьявольскими сюжетом и нравами персонажей: сериал "Дьяволы" (с 2020). Кстати, создатели сериала работали над «Шерлоком», что само по себе говорит об уровне команды. Впрочем, судить вам, на вкус и цвет, как говорится.

🇬🇧 Лондонский Сити. Группа трейдеров крупного инвестиционного банка обнаруживает глобальную финансовую аферу. Она выглядела так: инвестбанкиры убеждали страну третьего мира взять у Всемирного Банка большие кредиты на развитие. Но деньги шли напрямую клиентам-подрядчикам. Они сказочно обогащались, а сама страна оставалась в долгах.

🧐 В сюжете, на мой взгляд, не обошлось без левацкой конспирологии, но это не мешает ему притягивать зрительский интерес.

🎥 Рекомендация в жанре финансовой драмы с дьявольскими сюжетом и нравами персонажей: сериал "Дьяволы" (с 2020). Кстати, создатели сериала работали над «Шерлоком», что само по себе говорит об уровне команды. Впрочем, судить вам, на вкус и цвет, как говорится.

🇬🇧 Лондонский Сити. Группа трейдеров крупного инвестиционного банка обнаруживает глобальную финансовую аферу. Она выглядела так: инвестбанкиры убеждали страну третьего мира взять у Всемирного Банка большие кредиты на развитие. Но деньги шли напрямую клиентам-подрядчикам. Они сказочно обогащались, а сама страна оставалась в долгах.

🧐 В сюжете, на мой взгляд, не обошлось без левацкой конспирологии, но это не мешает ему притягивать зрительский интерес.

YouTube

Дьяволы | Трейлер (2020)

Премьера в Амедиатеке 18 апреля.

Звезда «Анатомии страсти» Патрик Демпси в трейлере многосерийной финансовой драмы «Дьяволы» по автобиографическому роману Гвидо Бреры.

Подписывайтесь на новые релизы: http://goo.gl/TVMXjG

Официальный сайт — http://www.amediateka.ru…

Звезда «Анатомии страсти» Патрик Демпси в трейлере многосерийной финансовой драмы «Дьяволы» по автобиографическому роману Гвидо Бреры.

Подписывайтесь на новые релизы: http://goo.gl/TVMXjG

Официальный сайт — http://www.amediateka.ru…

📅 Важные события на предстоящей неделе

6 февраля

📌 Мать и дитя (#MDMG) - операционные результаты за 4 квартал и весь 2022 г.

10 февраля

📌 Норникель (#GMKN) - финансовые результаты по МСФО за 2 полугодие и весь 2022 г.

📌 Банк России - решение по ключевой ставке.

🇺🇸 Иностранные акции: сезон отчётностей.

6 февраля: Activision Bizzard (#ATVI), Simon Property REIT (#SPG), Tyson Foods (#TSN) и др.

7 февраля: BP (#BP), Chipotle Mexican Grill (#CMG), Hertz (#HTZ) и др.

8 февраля: Walt Disney (#DIS), CVS Health (#CVS), Uber (#UBER), Yum! Brands (#YUM) и др.

9 февраля: Abbvie (#ABBV), Pepsico (#PEP), Philip Morris (#PM), Unilever (#UL), Astrazeneca (#AZN), Paypal (#PYPL) и др.

🔎 За чем следить на этой неделе:

Геополитика. Подготовка к наступлению ВС РФ и новой волне мобилизации. Поставки танков, дальнобойных ракет и дискуссия о предоставлении боевых самолётов Украине. Реакция рынков на инцидент с китайским аэростатом в США. Ситуация на Ближнем Востоке на фоне конфликта Израиль-Иран.

Санкции. Вступление в силу с 5 февраля потолков цен на морские поставки нефтепродуктов из РФ. Подготовка 10 пакета санкций ЕС (с 24 февраля). Дисконт российской нефти Urals. Передача Украине замороженных активов РФ и отдельных физических лиц, попавших под санкции.

Рубль. Реакция курса рубля к доллару и юаню на увеличенный с 7 февраля объём валютных интервенций (продажа юаней из ЗВР).

ЦБ РФ. Индекс потребительских цен ИПЦ (январь) - 8 февраля 19:00мск. Заседание Банка России по ключевой ставке - 10 февраля 13:30мск, пресс-конференция главы ЦБ - 15:00мск.

ФРС. Торговый баланс (декабрь) - 7 февраля 16:30мск. Новые заявки на пособия Initial Jobless Claims - 9 февраля 16:30мск. Инфляция в США, риторика по дальнейшему повышению ставки.

ЕЦБ. Розничные продажи в ЕС (декабрь) - 6 февраля 12:30мск. Саммит лидеров ЕС - 9-10 февраля. Экономические прогнозы Еврокомиссии - 9 февраля 13:00мск. Риторика по дальнейшему повышению ставки на мартовском заседании.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в Азии, куда может быть перенаправлен поток из Европы. Экспортные поставки Газпрома (не публикуются с февраля) и Новатэка.

Китай. Потребинфляция CPI в КНР (январь) - 10 февраля 04:30мск. Снятие антиковидных ограничений, открытие экономики.

Всем продуктивной недели!

6 февраля

📌 Мать и дитя (#MDMG) - операционные результаты за 4 квартал и весь 2022 г.

10 февраля

📌 Норникель (#GMKN) - финансовые результаты по МСФО за 2 полугодие и весь 2022 г.

📌 Банк России - решение по ключевой ставке.

🇺🇸 Иностранные акции: сезон отчётностей.

6 февраля: Activision Bizzard (#ATVI), Simon Property REIT (#SPG), Tyson Foods (#TSN) и др.

7 февраля: BP (#BP), Chipotle Mexican Grill (#CMG), Hertz (#HTZ) и др.

8 февраля: Walt Disney (#DIS), CVS Health (#CVS), Uber (#UBER), Yum! Brands (#YUM) и др.

9 февраля: Abbvie (#ABBV), Pepsico (#PEP), Philip Morris (#PM), Unilever (#UL), Astrazeneca (#AZN), Paypal (#PYPL) и др.

🔎 За чем следить на этой неделе:

Геополитика. Подготовка к наступлению ВС РФ и новой волне мобилизации. Поставки танков, дальнобойных ракет и дискуссия о предоставлении боевых самолётов Украине. Реакция рынков на инцидент с китайским аэростатом в США. Ситуация на Ближнем Востоке на фоне конфликта Израиль-Иран.

Санкции. Вступление в силу с 5 февраля потолков цен на морские поставки нефтепродуктов из РФ. Подготовка 10 пакета санкций ЕС (с 24 февраля). Дисконт российской нефти Urals. Передача Украине замороженных активов РФ и отдельных физических лиц, попавших под санкции.

Рубль. Реакция курса рубля к доллару и юаню на увеличенный с 7 февраля объём валютных интервенций (продажа юаней из ЗВР).

ЦБ РФ. Индекс потребительских цен ИПЦ (январь) - 8 февраля 19:00мск. Заседание Банка России по ключевой ставке - 10 февраля 13:30мск, пресс-конференция главы ЦБ - 15:00мск.

ФРС. Торговый баланс (декабрь) - 7 февраля 16:30мск. Новые заявки на пособия Initial Jobless Claims - 9 февраля 16:30мск. Инфляция в США, риторика по дальнейшему повышению ставки.

ЕЦБ. Розничные продажи в ЕС (декабрь) - 6 февраля 12:30мск. Саммит лидеров ЕС - 9-10 февраля. Экономические прогнозы Еврокомиссии - 9 февраля 13:00мск. Риторика по дальнейшему повышению ставки на мартовском заседании.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в Азии, куда может быть перенаправлен поток из Европы. Экспортные поставки Газпрома (не публикуются с февраля) и Новатэка.

Китай. Потребинфляция CPI в КНР (январь) - 10 февраля 04:30мск. Снятие антиковидных ограничений, открытие экономики.

Всем продуктивной недели!

⛽️ Первый день эмбарго на нефтепродукты: что имеем по факту?

Эмбарго, введенное странами ЕС и G7 с 5 февраля, состоит из двух частей:

1️⃣ Запрет на морские поставки российских нефтепродуктов в страны ЕС. Исключение на отдельные виды топлива до конца 2023 г. сделали для Болгарии, Хорватии и Чехии.

2️⃣ Потолок цен в $100/барр. на "светлые" нефтепродукты, торгующиеся с премией к сырой нефти (дизель), и $45/барр. на "темные", торгующиеся с дисконтом (мазут, газойль, битум и пр.). Лимит $60 для сырой нефти при пересмотре оставлен в силе.

Под действие ценовых ограничений попадает транспортировка морем - фрахт и страхование, если в контрактах прописана цена выше потолка.

🌐 Как было: Россия экспортировала половину нефтепродуктов, из них около 60% - в ЕС, 90% - морем. Кроме того, до марта 2022 г. довольно много мазута шло в США, для смешивания с нефтью под нужды местных НПЗ.

🤷♂️ Как будет - не знает никто, но относительно скоро мы увидим общие контуры ситуации в нашей нефтянке. Сейчас слишком много инфошума, непроверенных новостей и цифр.

❓ Что можно предположить уже сейчас? Последствия эмбарго от 5 февраля потенциально более серьёзные, чем по сырой нефти от 5 декабря. Перенаправить нефтепродукты сложнее: Китай и Индия - крупнейшие нетто-продавцы, со своей развитой сетью НПЗ. Они заинтересованы в импорте сырой нефти с дисконтом для производства и продажи на тот же Запад. Рекордный всплеск поставок нефтепродуктов в Европу в последние недели не должен вводить в заблуждение - европейцы активно делали запасы, чтобы успеть до введения эмбарго.

🔮Если собрать самые распространенные прогнозы, то картинка примерно такая.

🛢 Физический экспорт нефтепродуктов в перспективе нескольких месяцев сократится на 10-15%, с учетом схем со смешиванием и перепродажей.

🛢 Доходы от экспорта в денежном выражении упадут сильнее, т.к. будут потери за счёт логистического плеча в Азию и дисконт, без которого и здесь не обойдётся.

🛢 Экспорт сырой нефти и возможно "темных" нефтепродуктов низкого передела, если и не вырастет, то упадет не сильно.

🛢 Добыча нефти нашими компаниями сократится на горизонте года примерно на 1 млн барр/сут из 10 сегодняшних. Причина - российским НПЗ не будет нужна нефть в прежнем объёме.

🛢 Наиболее уязвим из крупных компаний Лукойл, который имеет много бизнеса в Европе - заводы в Италии (продается), Румынии, Болгарии и 45% доля в НПЗ в Нидерландах. Роснефти легче - у неё 49% в индийском НПЗ (2-й по величине в стране).

🛢 Замещение российских нефтепродуктов в Европе произойдёт за счет ключевых стран ОПЕК - Саудовской Аравии, Кувейта и др. Но не сразу, а когда будут готовы мощности, это займёт несколько месяцев. Также будут работать схемы прокси-поставок из Индии, в т.ч. за счет нашего сырья и смесей. Важное уточнение: нефтепродукты, произведенные из российской нефти вне РФ, исключены из санкций ЕС.

📊 Акции нефтяных компаний в первый день после введения эмбарго торгуются в конце списка, но никто не обвалился. В этом нет ничего странного: про 5 февраля знали давно, все (или почти все) ожидания учтены, сценарии просчитаны. Компании так или иначе будут приспосабливаться, нельзя недооценивать их креативность.

💰 Пострадает больше бюджет, который недополучит экспортные доходы, - часто звучит (очень условная) цифра $300 млн в день совокупно от санкций на сырую нефть и нефтепродукты. Риск в том, что потери бюджета будут компенсированы налогами, в т.ч. на ту же нефтянку.

Эмбарго, введенное странами ЕС и G7 с 5 февраля, состоит из двух частей:

1️⃣ Запрет на морские поставки российских нефтепродуктов в страны ЕС. Исключение на отдельные виды топлива до конца 2023 г. сделали для Болгарии, Хорватии и Чехии.

2️⃣ Потолок цен в $100/барр. на "светлые" нефтепродукты, торгующиеся с премией к сырой нефти (дизель), и $45/барр. на "темные", торгующиеся с дисконтом (мазут, газойль, битум и пр.). Лимит $60 для сырой нефти при пересмотре оставлен в силе.

Под действие ценовых ограничений попадает транспортировка морем - фрахт и страхование, если в контрактах прописана цена выше потолка.

🌐 Как было: Россия экспортировала половину нефтепродуктов, из них около 60% - в ЕС, 90% - морем. Кроме того, до марта 2022 г. довольно много мазута шло в США, для смешивания с нефтью под нужды местных НПЗ.

🤷♂️ Как будет - не знает никто, но относительно скоро мы увидим общие контуры ситуации в нашей нефтянке. Сейчас слишком много инфошума, непроверенных новостей и цифр.

❓ Что можно предположить уже сейчас? Последствия эмбарго от 5 февраля потенциально более серьёзные, чем по сырой нефти от 5 декабря. Перенаправить нефтепродукты сложнее: Китай и Индия - крупнейшие нетто-продавцы, со своей развитой сетью НПЗ. Они заинтересованы в импорте сырой нефти с дисконтом для производства и продажи на тот же Запад. Рекордный всплеск поставок нефтепродуктов в Европу в последние недели не должен вводить в заблуждение - европейцы активно делали запасы, чтобы успеть до введения эмбарго.

🔮Если собрать самые распространенные прогнозы, то картинка примерно такая.

🛢 Физический экспорт нефтепродуктов в перспективе нескольких месяцев сократится на 10-15%, с учетом схем со смешиванием и перепродажей.

🛢 Доходы от экспорта в денежном выражении упадут сильнее, т.к. будут потери за счёт логистического плеча в Азию и дисконт, без которого и здесь не обойдётся.

🛢 Экспорт сырой нефти и возможно "темных" нефтепродуктов низкого передела, если и не вырастет, то упадет не сильно.

🛢 Добыча нефти нашими компаниями сократится на горизонте года примерно на 1 млн барр/сут из 10 сегодняшних. Причина - российским НПЗ не будет нужна нефть в прежнем объёме.

🛢 Наиболее уязвим из крупных компаний Лукойл, который имеет много бизнеса в Европе - заводы в Италии (продается), Румынии, Болгарии и 45% доля в НПЗ в Нидерландах. Роснефти легче - у неё 49% в индийском НПЗ (2-й по величине в стране).

🛢 Замещение российских нефтепродуктов в Европе произойдёт за счет ключевых стран ОПЕК - Саудовской Аравии, Кувейта и др. Но не сразу, а когда будут готовы мощности, это займёт несколько месяцев. Также будут работать схемы прокси-поставок из Индии, в т.ч. за счет нашего сырья и смесей. Важное уточнение: нефтепродукты, произведенные из российской нефти вне РФ, исключены из санкций ЕС.

📊 Акции нефтяных компаний в первый день после введения эмбарго торгуются в конце списка, но никто не обвалился. В этом нет ничего странного: про 5 февраля знали давно, все (или почти все) ожидания учтены, сценарии просчитаны. Компании так или иначе будут приспосабливаться, нельзя недооценивать их креативность.

💰 Пострадает больше бюджет, который недополучит экспортные доходы, - часто звучит (очень условная) цифра $300 млн в день совокупно от санкций на сырую нефть и нефтепродукты. Риск в том, что потери бюджета будут компенсированы налогами, в т.ч. на ту же нефтянку.

🇰🇿 Планы создать в Москве международный финансовый центр реализовались. В Казахстане.

🏛 Уже в начале весны СПБ Биржа и Freedom Holding запускают в Казахстане новую биржу ITS. Идея в том, чтобы российские инвесторы могли торговать иностранными ценными бумагами без участия российской инфраструктуры. Заявка на лицензию рассматривается в Нацбанке Казахстана. Это уже второй заход в соседнюю страну после Казахстанской фондовой биржи KASE, где 13,1% принадлежит Мосбирже.

🌐 Площадка создается на базе Международного финансового центра «Астана» (МФЦА). Планируется дать доступ к 2 тыс. акций иностранных эмитентов. IPO пока проводиться не будут, только бумаги со вторичным листингом, в т.ч. переведенные с СПБ Биржи, если они не заблокированы.

💼 Выход на биржу для розничного инвестора - либо через Freedom Finance Global (статус квала не нужен), либо после подключения к платформе российских брокеров. Пока не до конца ясно, какие там будут правила допуска. На СПБ Бирже - через Тинькофф, Финам, БКС и др. - есть ограничения для неквалов, но разница в том, что ITS - не российская площадка.

📈 Популярность торговли через Казахстан стремительно растёт - за 2022 год число счетов выросло в 2.5 раза. Я сам недавно купил там акции Полиметалла с хорошим дисконтом. Риск в том, что казахстанская площадка через какое-то время будет работать почти исключительно на россиян. Это рано или поздно привлечет внимание регуляторов США и ЕС как вероятный способ обхода санкций. Поэтому остаются вопросы об участии в проекте российских брокеров. Они дадут много клиентов и комиссий, но принесут с собой и политические проблемы. Узнаем подробности уже скоро.

🏛 Уже в начале весны СПБ Биржа и Freedom Holding запускают в Казахстане новую биржу ITS. Идея в том, чтобы российские инвесторы могли торговать иностранными ценными бумагами без участия российской инфраструктуры. Заявка на лицензию рассматривается в Нацбанке Казахстана. Это уже второй заход в соседнюю страну после Казахстанской фондовой биржи KASE, где 13,1% принадлежит Мосбирже.

🌐 Площадка создается на базе Международного финансового центра «Астана» (МФЦА). Планируется дать доступ к 2 тыс. акций иностранных эмитентов. IPO пока проводиться не будут, только бумаги со вторичным листингом, в т.ч. переведенные с СПБ Биржи, если они не заблокированы.

💼 Выход на биржу для розничного инвестора - либо через Freedom Finance Global (статус квала не нужен), либо после подключения к платформе российских брокеров. Пока не до конца ясно, какие там будут правила допуска. На СПБ Бирже - через Тинькофф, Финам, БКС и др. - есть ограничения для неквалов, но разница в том, что ITS - не российская площадка.

📈 Популярность торговли через Казахстан стремительно растёт - за 2022 год число счетов выросло в 2.5 раза. Я сам недавно купил там акции Полиметалла с хорошим дисконтом. Риск в том, что казахстанская площадка через какое-то время будет работать почти исключительно на россиян. Это рано или поздно привлечет внимание регуляторов США и ЕС как вероятный способ обхода санкций. Поэтому остаются вопросы об участии в проекте российских брокеров. Они дадут много клиентов и комиссий, но принесут с собой и политические проблемы. Узнаем подробности уже скоро.

💰 Бюджетное правило "по-новому": как оно работает

🎓 Бюджетное правило - это направление нефтегазовых доходов (НГД), при высоких мировых ценах, в резервы (ФНБ). Когда эти доходы падают, резервы наоборот распродаются пропорционально снижению, чтобы поддержать бюджет, курс рубля и инвестиции в экономику. В том или ином виде подобная схема действует во многих сырьевых экономиках.

Как работало старое правило (до марта 2022 г.).

🛢 При стоимости барреля нефти Urals выше $44.2 сверхдоходы откладывались в "кубышку". Операции проводились в основном в недружественных валютах, часть конвертировалась в юань, покупалось золото и т.д. После утраты доступа к долларам и евро с началом СВО, бюджетное правило приостановлено. Теперь оперировать можно только юанем и отчасти золотом, его сложнее продать.

📅 С 13 января вступило в силу новое бюджетное правило "наоборот". Вместо привычного бюджетного профицита, в январе мы получили рекордный со времен дефолта 1998 г. дефицит в размере 1,76 трлн рублей (60% от годового плана в 3 трлн). НГД сократились на 46% к январю 2022 г.

⏰ Пришло время распечатать резервы (иначе для чего они вообще создавались?). Действие бюджетного правило приняло обратный характер. В феврале Минфин продаст на Мосбирже юаней (CNYRUB) втрое больше, чем в январе - 15 млрд на 160 млрд руб.

⏳ На сколько хватит юаней в ФНБ? 15 млрд юаней - это 5% от их запасов на 1 января (309,7 млрд юаней). Посчитать срок их расходования сейчас я бы не взялся даже рамочно: в уравнении много неизвестных.

❓ Какой будет помесячная динамика НГД, например, в январе доходы сократились в 1.9 раза г/г. Это прямо влияет на динамику продаж юаней, пока она кратно нарастающая.

❓ Как будут расти расходы федерального бюджета. В январе они выросли на 59% г/г. Это зависит от непредсказуемых обстоятельств, связанных с СВО, но тренд в целом понятен.

❓ Каким будет реальный дефицит бюджета. Очень предварительно можно оценить его в диапазоне 5-7 трлн. руб., т.е. вдвое выше планового.

❓ Как будет меняться налоговая политика Минфина. В 2022 году никто не мог прогнозировать разовый НДПИ на Газпром в 1.2 трлн руб. вместо дивидендов за 2021 г.

❓ Как скажется на НГД эмбарго Запада на нефтепродукты, введенное с 5 февраля. Ясность появится не раньше марта, когда будет +/- адекватная статистика.

❓ Какие еще санкции придумают наши партнёры - год длинный, фантазии не занимать.

❓ Какой будет геополитическая ситуация, в т.ч. на Ближнем Востоке - там уже неспокойно. При сильном обострении, нефть может резко подорожать, а за ней и Urals, пусть и с дисконтом.

🧐 Нас интересует в первую очередь влияние нового бюджетного правила на курс рубля. Ясно одно: оно будет сглаживать колебания. Больше юаней на рынке - меньше давление на рубль. Через кросс-курсы это скажется и на паре доллар/рубль.

🎓 Бюджетное правило - это направление нефтегазовых доходов (НГД), при высоких мировых ценах, в резервы (ФНБ). Когда эти доходы падают, резервы наоборот распродаются пропорционально снижению, чтобы поддержать бюджет, курс рубля и инвестиции в экономику. В том или ином виде подобная схема действует во многих сырьевых экономиках.

Как работало старое правило (до марта 2022 г.).

🛢 При стоимости барреля нефти Urals выше $44.2 сверхдоходы откладывались в "кубышку". Операции проводились в основном в недружественных валютах, часть конвертировалась в юань, покупалось золото и т.д. После утраты доступа к долларам и евро с началом СВО, бюджетное правило приостановлено. Теперь оперировать можно только юанем и отчасти золотом, его сложнее продать.

📅 С 13 января вступило в силу новое бюджетное правило "наоборот". Вместо привычного бюджетного профицита, в январе мы получили рекордный со времен дефолта 1998 г. дефицит в размере 1,76 трлн рублей (60% от годового плана в 3 трлн). НГД сократились на 46% к январю 2022 г.

⏰ Пришло время распечатать резервы (иначе для чего они вообще создавались?). Действие бюджетного правило приняло обратный характер. В феврале Минфин продаст на Мосбирже юаней (CNYRUB) втрое больше, чем в январе - 15 млрд на 160 млрд руб.

⏳ На сколько хватит юаней в ФНБ? 15 млрд юаней - это 5% от их запасов на 1 января (309,7 млрд юаней). Посчитать срок их расходования сейчас я бы не взялся даже рамочно: в уравнении много неизвестных.

❓ Какой будет помесячная динамика НГД, например, в январе доходы сократились в 1.9 раза г/г. Это прямо влияет на динамику продаж юаней, пока она кратно нарастающая.

❓ Как будут расти расходы федерального бюджета. В январе они выросли на 59% г/г. Это зависит от непредсказуемых обстоятельств, связанных с СВО, но тренд в целом понятен.

❓ Каким будет реальный дефицит бюджета. Очень предварительно можно оценить его в диапазоне 5-7 трлн. руб., т.е. вдвое выше планового.

❓ Как будет меняться налоговая политика Минфина. В 2022 году никто не мог прогнозировать разовый НДПИ на Газпром в 1.2 трлн руб. вместо дивидендов за 2021 г.

❓ Как скажется на НГД эмбарго Запада на нефтепродукты, введенное с 5 февраля. Ясность появится не раньше марта, когда будет +/- адекватная статистика.

❓ Какие еще санкции придумают наши партнёры - год длинный, фантазии не занимать.

❓ Какой будет геополитическая ситуация, в т.ч. на Ближнем Востоке - там уже неспокойно. При сильном обострении, нефть может резко подорожать, а за ней и Urals, пусть и с дисконтом.

🧐 Нас интересует в первую очередь влияние нового бюджетного правила на курс рубля. Ясно одно: оно будет сглаживать колебания. Больше юаней на рынке - меньше давление на рубль. Через кросс-курсы это скажется и на паре доллар/рубль.

{kind=link}

🔊 Сбер отчитался за январь: прибыль растёт, но она уже в цене

🎉 Даже сокращенный отчёт по РСБУ - уже светское событие в наше время. А 9 марта обещают раскрыть отчетность по МСФО.

🎁 Что внутри?

🔺 Чистая прибыль: 110,1 млрд руб. (+9,8% г/г)

🔺 Чистые процентные доходы: 173,8 млрд руб. (+16,4% г/г)

🔺 Чистые комиссионные доходы: 45,6 млрд руб. (+14,9% г/г)

🔺 Розничный кредитный портфель = 12.2 трлн руб., (+1% м/м, +12.6% г/г)

🔺 Портфель кредитов юрлицам = 18.6 трлн руб., (-0.9% м/м, +11.4% г/г)

🔻 Доля просрочки в портфеле = 2.2%, вышла на докризисные показатели.

🔺 Расходы выросли на 2.4% после сокращения на 5% по итогам 2022 г.

📺 В пресс-релизе подчеркивается, что банк "с запасом соблюдает все требования по достаточности капитала и не использует послабления Банка России". Напрашивается сравнение с ВТБ, который капитал получает из допэмиссий, но это отдельная тема.

🤨 На таких сильных показателях есть потенциал идти на уровень сопротивления 170 руб. Толкает вверх популярность бумаги на фоне дефицита других идей, не только в банковском секторе, но и на рынке в целом. Мотивирует к покупкам также шанс увидеть дивиденды, возможно в т.ч. из нераспределенной прибыли за 2021 г. Но после отчёта #SBER не спешил расти, торговался в минусе и утащил за собой весь индекс, только к концу дня развернулся к росту. Значит, есть сдерживающие факторы.

1️⃣ Сбер чувствителен к геополитике. В случае новых шоков, SBER может проваливаться ниже широкого рынка, и финансовая устойчивость самого банка в таких случаях не удерживает от падения.

2️⃣ Росту главного банка помогло бы улучшение макроэкономических условий в стране. Это прямо влияет на объёмы резервов и долю просрочки. Сейчас перспективы 2023 года покрыты туманом.

3️⃣ Нет определенности с идеей правительства получить донат от компаний, завершивших 2022 год с хорошей прибылью. И речь не про НДПИ, что сужает круг "бенефициаров" этого решения.

💼 Держу позицию, наращивать её для меня уже поздновато, но внимательно наблюдаю за динамикой.

🎉 Даже сокращенный отчёт по РСБУ - уже светское событие в наше время. А 9 марта обещают раскрыть отчетность по МСФО.

🎁 Что внутри?

🔺 Чистая прибыль: 110,1 млрд руб. (+9,8% г/г)

🔺 Чистые процентные доходы: 173,8 млрд руб. (+16,4% г/г)

🔺 Чистые комиссионные доходы: 45,6 млрд руб. (+14,9% г/г)

🔺 Розничный кредитный портфель = 12.2 трлн руб., (+1% м/м, +12.6% г/г)

🔺 Портфель кредитов юрлицам = 18.6 трлн руб., (-0.9% м/м, +11.4% г/г)

🔻 Доля просрочки в портфеле = 2.2%, вышла на докризисные показатели.

🔺 Расходы выросли на 2.4% после сокращения на 5% по итогам 2022 г.

📺 В пресс-релизе подчеркивается, что банк "с запасом соблюдает все требования по достаточности капитала и не использует послабления Банка России". Напрашивается сравнение с ВТБ, который капитал получает из допэмиссий, но это отдельная тема.

🤨 На таких сильных показателях есть потенциал идти на уровень сопротивления 170 руб. Толкает вверх популярность бумаги на фоне дефицита других идей, не только в банковском секторе, но и на рынке в целом. Мотивирует к покупкам также шанс увидеть дивиденды, возможно в т.ч. из нераспределенной прибыли за 2021 г. Но после отчёта #SBER не спешил расти, торговался в минусе и утащил за собой весь индекс, только к концу дня развернулся к росту. Значит, есть сдерживающие факторы.

1️⃣ Сбер чувствителен к геополитике. В случае новых шоков, SBER может проваливаться ниже широкого рынка, и финансовая устойчивость самого банка в таких случаях не удерживает от падения.

2️⃣ Росту главного банка помогло бы улучшение макроэкономических условий в стране. Это прямо влияет на объёмы резервов и долю просрочки. Сейчас перспективы 2023 года покрыты туманом.

3️⃣ Нет определенности с идеей правительства получить донат от компаний, завершивших 2022 год с хорошей прибылью. И речь не про НДПИ, что сужает круг "бенефициаров" этого решения.

💼 Держу позицию, наращивать её для меня уже поздновато, но внимательно наблюдаю за динамикой.

🔮 Прогнозы по ставке ЦБ однозначны, а вот по дальнейшей риторике - вопрос

⏰ Сегодня в 13:30мск Центробанк объявит решение по ключевой ставке. Практически все прогнозы - за сохранение на уровне 7.5% годовых. Неопреленности вокруг столько, что даже могучий мозг Эльвиры Сахипзадовны, скорее всего, решит пока расслабиться и ничего не менять. Но нам важно понимать, куда двинется кривая облигаций, как поведут себя инструменты с фиксированной доходностью, получит ли рубль поддержку или ослабнет в случае смягчения ДКП.

Перечислим, в каких макроэкономических условиях приходится принимать решение.

✔️ Рубль с прошлого заседания 16 декабря потерял к доллару 12%.

✔️ В первую неделю февраля инфляция ускоряется (11.5% по году), инфляционные ожидания растут.

✔️ Темпы роста денежной массы - почти 25% г/г.

✔️ Рекордный с 1998 г. дефицит бюджета (1.76 трлн в январе при плане на год 2.9 трлн).

✔️ Профицит внешней торговли в январе снизился в 2,3 раза.

🛒 Все перечисленное - проинфляционные факторы. Перед ЦБ стоят 2 противоположные задачи: сдержать инфляцию, но при этом не обвалить экономику, ослабленную санкциями.

🗣 Тем временем гуляют слухи о том, что правительство якобы давит на ЦБ, чтобы тот снизил ставку и тем самым поддержал пострадавшую от санкций экономику. Мои соображения на этот счет:

1️⃣ Если и просят, то не снизить ставку, а смягчить риторику, дав бизнесу импульс оптимизма.

2️⃣ ЦБ может поступить более элегантно: сегодня можно не жестить, но позже сменить тон на более жесткий. Например: "все быстро меняется, макроэкономика ухудшается, инфляция имеет наглость расти. Нам ничего не остаётся, как готовиться к повышению ставки...".

🧐 Думаю, что вопрос снижения ставки в среднесрочной перспективе снят с повестки дня. Посмотрим, что скажет глава ЦБ на пресс-конференции в 15:00мск. По моим ожиданиям, все будет максимально обтекаемо и с множеством оговорок, но с намёком на ужесточение.

👉 P.S. Как мы и предполагали, ЦБ смотрит вверх по ставке: повышен прогноз по средней ключевой ставке в 2023 году до 7-9% с 6,5-8,5%.

⏰ Сегодня в 13:30мск Центробанк объявит решение по ключевой ставке. Практически все прогнозы - за сохранение на уровне 7.5% годовых. Неопреленности вокруг столько, что даже могучий мозг Эльвиры Сахипзадовны, скорее всего, решит пока расслабиться и ничего не менять. Но нам важно понимать, куда двинется кривая облигаций, как поведут себя инструменты с фиксированной доходностью, получит ли рубль поддержку или ослабнет в случае смягчения ДКП.

Перечислим, в каких макроэкономических условиях приходится принимать решение.

✔️ Рубль с прошлого заседания 16 декабря потерял к доллару 12%.

✔️ В первую неделю февраля инфляция ускоряется (11.5% по году), инфляционные ожидания растут.

✔️ Темпы роста денежной массы - почти 25% г/г.

✔️ Рекордный с 1998 г. дефицит бюджета (1.76 трлн в январе при плане на год 2.9 трлн).

✔️ Профицит внешней торговли в январе снизился в 2,3 раза.

🛒 Все перечисленное - проинфляционные факторы. Перед ЦБ стоят 2 противоположные задачи: сдержать инфляцию, но при этом не обвалить экономику, ослабленную санкциями.

🗣 Тем временем гуляют слухи о том, что правительство якобы давит на ЦБ, чтобы тот снизил ставку и тем самым поддержал пострадавшую от санкций экономику. Мои соображения на этот счет:

1️⃣ Если и просят, то не снизить ставку, а смягчить риторику, дав бизнесу импульс оптимизма.

2️⃣ ЦБ может поступить более элегантно: сегодня можно не жестить, но позже сменить тон на более жесткий. Например: "все быстро меняется, макроэкономика ухудшается, инфляция имеет наглость расти. Нам ничего не остаётся, как готовиться к повышению ставки...".

🧐 Думаю, что вопрос снижения ставки в среднесрочной перспективе снят с повестки дня. Посмотрим, что скажет глава ЦБ на пресс-конференции в 15:00мск. По моим ожиданиям, все будет максимально обтекаемо и с множеством оговорок, но с намёком на ужесточение.

👉 P.S. Как мы и предполагали, ЦБ смотрит вверх по ставке: повышен прогноз по средней ключевой ставке в 2023 году до 7-9% с 6,5-8,5%.

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 6 по 10 февраля:

👍 Лидеры в индексе Мосбиржи:

🔺 Globaltrans +7%

🔺 Новатэк +6,1%

🔺 НЛМК +4.4%

🔺 ФосАгро +3.6%

🔺 Аэрофлот +3.6%

#GLTR: ставка аренды полувагонов обновила полугодовой максимум. Кроме того, рынок надеется на редомициляцию и возвращение к выплате дивидендов в 2023 году. Держу позицию.

#NVTK: Михельсон подвел итоги 2022 г.: Новатэк увеличил прибыль на 50% и сохраняет планы запуска Арктик СПГ-2 в период с 2023 по 2026 г.

#NLMK: у металлургов продолжается мини-ралли. НЛМК догоняет выросший на прошлой неделе ММК (кстати, слабовато отчитался в пятницу). Вопрос - не решат ли власти, что металлурги опять "нахлобучили бюджет", как в 2021 году?

#PHOR - народ рассчитывает на дивиденды. В прошлом году их объявили 10 февраля. Риски - попадание в список спонсоров бюджета имени Белоусова и снижение цен на удобрения вслед за ценами на газ.

#AFLT: Путин обещал отрасли 50 млрд в этом году, большая часть достанется понятно кому. Если что - сделают допку, как в 2020-м. И уж точно не попросят "добровольный взнос" в бюджет.

👎 Аутсайдеры недели:

🔻 Детский мир -2.7%

🔻 Русал -1.9%

🔻 Газпром -1.8%

🔻 Норникель -1.3%

🔻 Полюс -1.2%

#DSKY: Детский мир, после обвала в ноябре на планах делистинга, торгуется на минимальных объёмах. Менеджмент с дальнейшими заявлениями и разъяснениями не спешит.

#RUAL: Штаты рассматривают запретительную пошлину в 200% на российский алюминий. Не факт, что введут (доля Русала на рынке 10%), но осадочек остался. Дополнительный негатив - цены на алюминий ушли ниже $2500 за тонну: газ и электроэнергия подешевели.

#GAZP: драйверов для роста нет, ожидания по дивидендам негативные, из-за резкого снижения экспортной выручки. Закрыл позицию полностью.

#GMKN опубликовал отчет по МСФО за 2022 год. Прибыль -16%, выручка -5%. Свободный денежный поток сократился на 90% г/г. При этом объемы производства стабильны.

#PLZL: в золоте сильная коррекция до $1865 за унцию (в начале февраля на пике $1960). Но с начала года Полюс все еще в лидерах, +18%.

📊 В акциях 2-3 эшелона на этот раз разогнали Росбанк (ROSB) +107% за неделю, Банк Кузнецкий (KUZB) +56%, Красный Октябрь (KROT) +55% и др.

👍 Лидеры в индексе Мосбиржи:

🔺 Globaltrans +7%

🔺 Новатэк +6,1%

🔺 НЛМК +4.4%

🔺 ФосАгро +3.6%

🔺 Аэрофлот +3.6%

#GLTR: ставка аренды полувагонов обновила полугодовой максимум. Кроме того, рынок надеется на редомициляцию и возвращение к выплате дивидендов в 2023 году. Держу позицию.

#NVTK: Михельсон подвел итоги 2022 г.: Новатэк увеличил прибыль на 50% и сохраняет планы запуска Арктик СПГ-2 в период с 2023 по 2026 г.

#NLMK: у металлургов продолжается мини-ралли. НЛМК догоняет выросший на прошлой неделе ММК (кстати, слабовато отчитался в пятницу). Вопрос - не решат ли власти, что металлурги опять "нахлобучили бюджет", как в 2021 году?

#PHOR - народ рассчитывает на дивиденды. В прошлом году их объявили 10 февраля. Риски - попадание в список спонсоров бюджета имени Белоусова и снижение цен на удобрения вслед за ценами на газ.

#AFLT: Путин обещал отрасли 50 млрд в этом году, большая часть достанется понятно кому. Если что - сделают допку, как в 2020-м. И уж точно не попросят "добровольный взнос" в бюджет.

👎 Аутсайдеры недели:

🔻 Детский мир -2.7%

🔻 Русал -1.9%

🔻 Газпром -1.8%

🔻 Норникель -1.3%

🔻 Полюс -1.2%

#DSKY: Детский мир, после обвала в ноябре на планах делистинга, торгуется на минимальных объёмах. Менеджмент с дальнейшими заявлениями и разъяснениями не спешит.

#RUAL: Штаты рассматривают запретительную пошлину в 200% на российский алюминий. Не факт, что введут (доля Русала на рынке 10%), но осадочек остался. Дополнительный негатив - цены на алюминий ушли ниже $2500 за тонну: газ и электроэнергия подешевели.

#GAZP: драйверов для роста нет, ожидания по дивидендам негативные, из-за резкого снижения экспортной выручки. Закрыл позицию полностью.

#GMKN опубликовал отчет по МСФО за 2022 год. Прибыль -16%, выручка -5%. Свободный денежный поток сократился на 90% г/г. При этом объемы производства стабильны.

#PLZL: в золоте сильная коррекция до $1865 за унцию (в начале февраля на пике $1960). Но с начала года Полюс все еще в лидерах, +18%.

📊 В акциях 2-3 эшелона на этот раз разогнали Росбанк (ROSB) +107% за неделю, Банк Кузнецкий (KUZB) +56%, Красный Октябрь (KROT) +55% и др.

{kind=link}