📅 Итоги недели

🇷🇺 В новом году впервые увидели рост: индекс Мосбиржи прибавил 2%, преодолели 2200 п. РТС — более 5%, выше 1000 п. Главный драйвер и абсолютный лидер по объёмам - SBER. На тонком рынке, где мало ликвидности, одна бумага может двигать весь индекс. Хорошо росла нефть (+9% за неделю) - открытие Китая обещает спрос на энергоресурсы, помогает и ослабление доллара. Однако геополитика давит не переставая, - не факт, что у рынка достаточно сил для продолжения роста.

💲 Рубль/доллар, после резкого ослабления в декабре - начале января, снова перешёл к укреплению и занял позиции ниже 69. Центробанк вышел на валютный рынок с юанями и с 13 января продаёт их на 3.2 млрд в день. Недополученные нефтегазовые доходы в январе должны составить более 54 млрд рублей, а расходы растут. Ожидаю, что в ближайшее время рубль будет поддержан этими интервенциями, но долгосрочный тренд направлен вниз.

🇺🇸 Американские индексы по итогам недели: S&P500 +2.15%, Nasdaq +3.85%. Рецессия и падение рынка откладываются: инвесторов вдохновила статистика инфляции за декабрь. Цены продолжают снижаться, +6.5% годовых по сравнению с +7.1% в ноябре. Фьючерсы закладывают более низкую ставку (5% на пике), на февральском заседании ожидается +0.25 вместо прежних 0.75 п.п. Открылся сезон отчётностей, акции отчитавшихся банков в основном в минусе. Так что рост нестабилен, главные отчёты впереди.

🇨🇳 Китайский рынок пока оправдывает надежды на восстановление, в результате ослабления антиковидных ограничений. Гонконгский индекс Hang Seng прибавил 2%, цикл роста продолжается с конца октября. Опальный Джек Ма отказался от контроля над Ant Group, что даёт Алибабе шанс отыграться, за месяц она выросла на 25%. Немного смягчилась воинственная риторика в отношении Тайваня, все чаще говорят о "мирном воссоединении". Тем не менее рекомендую помнить о рисках Китая, ситуация там легко разворачивается в зависимости от колебаний политики компартии.

🏆 Топ-5 событий недели:

1. Акции Сбера вывели индекс Мосбиржи в плюс на ожиданиях сильного отчёта за декабрь.

2. Центробанк начал валютные интервенции через продажу юаней в рамках нового бюджетного правила.

3. Цены на газ в Европе в пятницу опускались ниже $700 за 1 тыс. м3, в первые с сентября 2021 г.

4. Инфляция в США понизилась до 6.5% с пиковых 9.1%, рынок закладывает более раннее окончание цикла повышения ставки.

5. Биткоин, под влиянием локального позитива на рынках, пробил уровень $21к впервые за 2 месяца.

Всем профита и продуктивных выходных!

🇷🇺 В новом году впервые увидели рост: индекс Мосбиржи прибавил 2%, преодолели 2200 п. РТС — более 5%, выше 1000 п. Главный драйвер и абсолютный лидер по объёмам - SBER. На тонком рынке, где мало ликвидности, одна бумага может двигать весь индекс. Хорошо росла нефть (+9% за неделю) - открытие Китая обещает спрос на энергоресурсы, помогает и ослабление доллара. Однако геополитика давит не переставая, - не факт, что у рынка достаточно сил для продолжения роста.

💲 Рубль/доллар, после резкого ослабления в декабре - начале января, снова перешёл к укреплению и занял позиции ниже 69. Центробанк вышел на валютный рынок с юанями и с 13 января продаёт их на 3.2 млрд в день. Недополученные нефтегазовые доходы в январе должны составить более 54 млрд рублей, а расходы растут. Ожидаю, что в ближайшее время рубль будет поддержан этими интервенциями, но долгосрочный тренд направлен вниз.

🇺🇸 Американские индексы по итогам недели: S&P500 +2.15%, Nasdaq +3.85%. Рецессия и падение рынка откладываются: инвесторов вдохновила статистика инфляции за декабрь. Цены продолжают снижаться, +6.5% годовых по сравнению с +7.1% в ноябре. Фьючерсы закладывают более низкую ставку (5% на пике), на февральском заседании ожидается +0.25 вместо прежних 0.75 п.п. Открылся сезон отчётностей, акции отчитавшихся банков в основном в минусе. Так что рост нестабилен, главные отчёты впереди.

🇨🇳 Китайский рынок пока оправдывает надежды на восстановление, в результате ослабления антиковидных ограничений. Гонконгский индекс Hang Seng прибавил 2%, цикл роста продолжается с конца октября. Опальный Джек Ма отказался от контроля над Ant Group, что даёт Алибабе шанс отыграться, за месяц она выросла на 25%. Немного смягчилась воинственная риторика в отношении Тайваня, все чаще говорят о "мирном воссоединении". Тем не менее рекомендую помнить о рисках Китая, ситуация там легко разворачивается в зависимости от колебаний политики компартии.

🏆 Топ-5 событий недели:

1. Акции Сбера вывели индекс Мосбиржи в плюс на ожиданиях сильного отчёта за декабрь.

2. Центробанк начал валютные интервенции через продажу юаней в рамках нового бюджетного правила.

3. Цены на газ в Европе в пятницу опускались ниже $700 за 1 тыс. м3, в первые с сентября 2021 г.

4. Инфляция в США понизилась до 6.5% с пиковых 9.1%, рынок закладывает более раннее окончание цикла повышения ставки.

5. Биткоин, под влиянием локального позитива на рынках, пробил уровень $21к впервые за 2 месяца.

Всем профита и продуктивных выходных!

🎬 #кино для ленивых инвесторов 🎬

🎩 Его называли по-разному: "Инвестор-активист", "Инвестор-могильщик", "Великий рейдер", перечисление прозвищ можно продолжить на пол-поста. За свою деловую хватку и жесткость, его считали безжалостной акулой Wall Street. Основатель крупного инвестфонда Карл Айкан, занимаясь весьма специфическим бизнесом, сумел не только избежать тюрьмы, но и разбогатеть.

🎥 Герой рекомендуемого сегодня документального фильма "Айкан: Неутомимый миллиардер" (2022) - самый известный в мире акционер-активист. Он покупает долю в публичной компании, вступает в совет директоров, чтобы влиять на её политику. Мишенью обычно становятся компании с большими долгами, плохим менеджментом и другими проблемами. Оцените сами после просмотра фильма, хорошо это в итоге или плохо - быть "санитаром леса".

📌 При любой оценке, мне импонируют некоторые человеческие и деловые качества подобных людей. Напоследок приведу цитату Карла Айкана: «В жизни и в бизнесе есть две смертельные ошибки. Первая — действовать поспешно, не подумав, вторая — не действовать вообще». Посмотреть фильм можно здесь

🎩 Его называли по-разному: "Инвестор-активист", "Инвестор-могильщик", "Великий рейдер", перечисление прозвищ можно продолжить на пол-поста. За свою деловую хватку и жесткость, его считали безжалостной акулой Wall Street. Основатель крупного инвестфонда Карл Айкан, занимаясь весьма специфическим бизнесом, сумел не только избежать тюрьмы, но и разбогатеть.

🎥 Герой рекомендуемого сегодня документального фильма "Айкан: Неутомимый миллиардер" (2022) - самый известный в мире акционер-активист. Он покупает долю в публичной компании, вступает в совет директоров, чтобы влиять на её политику. Мишенью обычно становятся компании с большими долгами, плохим менеджментом и другими проблемами. Оцените сами после просмотра фильма, хорошо это в итоге или плохо - быть "санитаром леса".

📌 При любой оценке, мне импонируют некоторые человеческие и деловые качества подобных людей. Напоследок приведу цитату Карла Айкана: «В жизни и в бизнесе есть две смертельные ошибки. Первая — действовать поспешно, не подумав, вторая — не действовать вообще». Посмотреть фильм можно здесь

📅 Важные события на предстоящей неделе

🇷🇺 На российском рынке продолжается затишье. Первые операционные отчёты (X5, Норникель, Русгидро) увидим только на следующей неделе, а сезон финансовых отчётностей начнётся в середине февраля.

19 января

📌 Белуга Групп (BELU) - последний день для покупки под дивиденды за 9 мес. 2022 г.

🇺🇸 Иностранные акции: сезон отчётностей:

16 января: в США нет торгов, День Мартина Лютера Кинга

17 января: Morgan Stanley (MS), Goldman Sachs (GS).

19 января: Procter&Gamble (PG), Netflix (NFLX).

20 января: Schlumberger (SLB).

👀 За чем следить на этой неделе

Геополитика. Ежегодный всемирный экономический форум в Давосе - 16 - 20 января. Встреча МО стран-участниц коалиции в поддержку Украины в формате Рамштайн. Поставки новых видов вооружений.

Санкции. Подготовка 10-го пакета санкций ЕС. Подробности эмбарго на российские нефтепродукты (с 5 февраля).

ФРС. Проминфляция PPI, розничные продажи в США (декабрь) - 18 февраля 16:30мск. Новые заявки на пособия за неделю, строительство новых домов (декабрь) - 19 декабря 16:30мск.

ЕЦБ. Потребинфляция CPI в Еврозоне (декабрь) - 18 февраля 13:00мск. Промпроизводство в США (декабрь) - 18 февраля 17:15мск. Минутки с заседания ЕЦБ, речь К.Лагард - 19 февраля 15:30мск.

Нефть. Ежемесячный отчет МЭА - 18 января 12:00мск. Открытие Китая. Закупки в стратегические резервы в США.

Газ. Погода в Европе. Цены на газ в хабе TTF. Экспортные поставки Газпрома.

Китай. Снятие антиковидных ограничений. ВВП (4кв) - 17 января 05:00мск. Ставка кредитования LPR - 20 января 04:15мск.

🇷🇺 На российском рынке продолжается затишье. Первые операционные отчёты (X5, Норникель, Русгидро) увидим только на следующей неделе, а сезон финансовых отчётностей начнётся в середине февраля.

19 января

📌 Белуга Групп (BELU) - последний день для покупки под дивиденды за 9 мес. 2022 г.

🇺🇸 Иностранные акции: сезон отчётностей:

16 января: в США нет торгов, День Мартина Лютера Кинга

17 января: Morgan Stanley (MS), Goldman Sachs (GS).

19 января: Procter&Gamble (PG), Netflix (NFLX).

20 января: Schlumberger (SLB).

👀 За чем следить на этой неделе

Геополитика. Ежегодный всемирный экономический форум в Давосе - 16 - 20 января. Встреча МО стран-участниц коалиции в поддержку Украины в формате Рамштайн. Поставки новых видов вооружений.

Санкции. Подготовка 10-го пакета санкций ЕС. Подробности эмбарго на российские нефтепродукты (с 5 февраля).

ФРС. Проминфляция PPI, розничные продажи в США (декабрь) - 18 февраля 16:30мск. Новые заявки на пособия за неделю, строительство новых домов (декабрь) - 19 декабря 16:30мск.

ЕЦБ. Потребинфляция CPI в Еврозоне (декабрь) - 18 февраля 13:00мск. Промпроизводство в США (декабрь) - 18 февраля 17:15мск. Минутки с заседания ЕЦБ, речь К.Лагард - 19 февраля 15:30мск.

Нефть. Ежемесячный отчет МЭА - 18 января 12:00мск. Открытие Китая. Закупки в стратегические резервы в США.

Газ. Погода в Европе. Цены на газ в хабе TTF. Экспортные поставки Газпрома.

Китай. Снятие антиковидных ограничений. ВВП (4кв) - 17 января 05:00мск. Ставка кредитования LPR - 20 января 04:15мск.

🛢 Ситуация в нефтянке: ясно лишь то, что пока ничего не ясно.

Новак рассказал об результатах нефтяной отрасли за 2022 год:

🔺 Экспорт нефти по итогам года вырос на 7% (в денежном выражении), добыча — на 2%;

🔺 Доходы бюджета РФ от нефтегазовой отрасли выросли в 2022 году на 28%.

Звучит как хороший задел на 2023 год, но есть нюанс, точнее несколько.

▪️ Доходы крайне неравномерно распределены по году: много заработали весной и в начале лета, когда нефть стоила $120+, а до эмбарго было еще далеко.

▪️ В конце 2022 года доходы от экспорта нефти довольно резко упали: подешевел сам базовый актив, а в декабре его стало сложнее продавать. В январе Минфин прогнозирует объём недополученных доходов на 54 млрд рублей, что стало причиной продажи юаней из ЗВР.

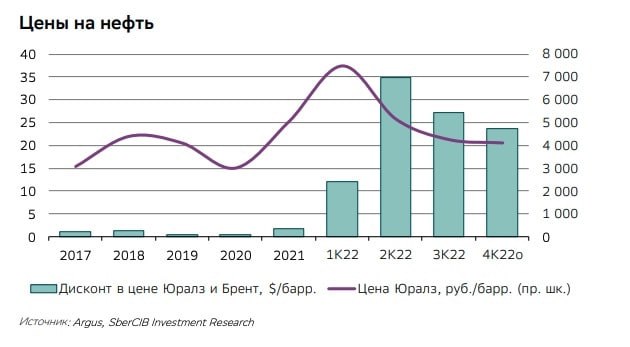

▪️ Средняя цена российской Urals за период с 15 декабря по 14 января 2023 года составила $46,82 за баррель (данные Минфина), дисконт к эталонному сорту Brent = $30-35. Это сильно ниже потолка в $60, хотя и выше себестоимости.

▪️ Цифры по доходам за декабрь увидим только в феврале, они, по косвенным данным, заметно снизились.

▪️ Пока непонятно, как скажется на отрасли эмбарго на нефтепродукты с 5 февраля. Компании будут как-то приспосабливаться, но в отличие от сырой нефти, нефтепродукты не зальёшь в гигантский танкер и не отправишь в Индию, тем более что там своих НПЗ в избытке. При затоваривании внутреннего рынка, придётся снижать добычу.

🧐 Нужно время (по крайней мере 2-3 месяца), чтобы понять, как все это сработает, насколько креативными окажутся наши нефтяники и какие ответные решения будут исходить от власти. Я склоняюсь к тому, что доходы компаний будут снижаться, поскольку зарабатывать будет гораздо сложнее. Но в уравнении слишком много неизвестных, чтобы делать серьезные ставки на падение или рост акций сектора.

Новак рассказал об результатах нефтяной отрасли за 2022 год:

🔺 Экспорт нефти по итогам года вырос на 7% (в денежном выражении), добыча — на 2%;

🔺 Доходы бюджета РФ от нефтегазовой отрасли выросли в 2022 году на 28%.

Звучит как хороший задел на 2023 год, но есть нюанс, точнее несколько.

▪️ Доходы крайне неравномерно распределены по году: много заработали весной и в начале лета, когда нефть стоила $120+, а до эмбарго было еще далеко.

▪️ В конце 2022 года доходы от экспорта нефти довольно резко упали: подешевел сам базовый актив, а в декабре его стало сложнее продавать. В январе Минфин прогнозирует объём недополученных доходов на 54 млрд рублей, что стало причиной продажи юаней из ЗВР.

▪️ Средняя цена российской Urals за период с 15 декабря по 14 января 2023 года составила $46,82 за баррель (данные Минфина), дисконт к эталонному сорту Brent = $30-35. Это сильно ниже потолка в $60, хотя и выше себестоимости.

▪️ Цифры по доходам за декабрь увидим только в феврале, они, по косвенным данным, заметно снизились.

▪️ Пока непонятно, как скажется на отрасли эмбарго на нефтепродукты с 5 февраля. Компании будут как-то приспосабливаться, но в отличие от сырой нефти, нефтепродукты не зальёшь в гигантский танкер и не отправишь в Индию, тем более что там своих НПЗ в избытке. При затоваривании внутреннего рынка, придётся снижать добычу.

🧐 Нужно время (по крайней мере 2-3 месяца), чтобы понять, как все это сработает, насколько креативными окажутся наши нефтяники и какие ответные решения будут исходить от власти. Я склоняюсь к тому, что доходы компаний будут снижаться, поскольку зарабатывать будет гораздо сложнее. Но в уравнении слишком много неизвестных, чтобы делать серьезные ставки на падение или рост акций сектора.

⚡️ Сбер: отчёт за декабрь и весь 2022 год.

📃 Сбер наконец выдал отчёт по РСБУ, в ожидании которого вырос с начала года на 8.5% еще до публикации. Прибыль соответствует ожиданиям, но акции #SBER теряли в моменте более 2%. Отчёты часто становятся поводом для фиксации, ничего необычного в падении не усматриваю. Но нам интересны подробности, поэтому заглянем под капот главного двигателя рынка с начала этого года:

➕ Чистый процентный доход в 2022 году = 1,7 трлн руб. (+5,2% г/г);

➕ Чистый комиссионный доход = 614,8 млрд руб. (+6,2% г/г);

➖ Операционные расходы сократились г/г на 5%;

➖ Чистая прибыль = 300,2 млрд руб. (-75,7% г/г).

На прибыль банк вышел в 4 квартале, заработав рекордные суммы. Но помесячной динамики фактически нет, что скорее всего и стало еще одной причиной снижения акций:

📅 Октябрь = 122,8 млрд, с учетом убытка предыдущих месяцев = 50 млрд руб. в годовом выражении;

📅 Ноябрь = 124,7 руб.;

📅 Декабрь = 125,5 млрд - многие ждали больше прибыли к Новому году.

📊 К падению чистой прибыли на 75,7% рынок был готов: в феврале - апреле были огромные убытки от валютной переоценки, обесценения активов и досоздания резервов на возможные потери. Они и съели большую часть прибыли за 2021 год. Остается надеяться, что в 2023 году не будет разовых убытков такого масштаба, как в 2022-м.

❓ Может ли банк теперь весь год зарабатывать как в декабре и выйти на 1.5 трлн за 12 месяцев? Если учитывать специфику банковского сектора, то для такой прибыли нужно отразить резкое улучшение баланса. Например, "распустить" большое количество резервов. На горизонте 2023 года таких событий пока не просматривается.

💰 Дивиденды из расчета 50% от ЧП могут составить 6.6 руб. на акцию, исходя из общего количества акций 22.587 млрд. Доходность по обычке - ок. 4.4%. Есть также два крайних сценария, вероятность которых сейчас оценить сложно:

▫️ Отказ от выплат в случае шокового ухудшения финансовых показателей;

▫️ Повышение существующей нормы в 50% от ЧП для госкомпаний, в целях финансирования СВО.

💼 Мое мнение - потенциал роста на 2023 год есть. Акции Сбера как главного банка и прокси на весь российский рынок, должны быть в портфеле, но без фанатизма. Последний вообще не уместен в рамках долгосрочной стратегии, которая должна учитывать все потенциальные риски.

📃 Сбер наконец выдал отчёт по РСБУ, в ожидании которого вырос с начала года на 8.5% еще до публикации. Прибыль соответствует ожиданиям, но акции #SBER теряли в моменте более 2%. Отчёты часто становятся поводом для фиксации, ничего необычного в падении не усматриваю. Но нам интересны подробности, поэтому заглянем под капот главного двигателя рынка с начала этого года:

➕ Чистый процентный доход в 2022 году = 1,7 трлн руб. (+5,2% г/г);

➕ Чистый комиссионный доход = 614,8 млрд руб. (+6,2% г/г);

➖ Операционные расходы сократились г/г на 5%;

➖ Чистая прибыль = 300,2 млрд руб. (-75,7% г/г).

На прибыль банк вышел в 4 квартале, заработав рекордные суммы. Но помесячной динамики фактически нет, что скорее всего и стало еще одной причиной снижения акций:

📅 Октябрь = 122,8 млрд, с учетом убытка предыдущих месяцев = 50 млрд руб. в годовом выражении;

📅 Ноябрь = 124,7 руб.;

📅 Декабрь = 125,5 млрд - многие ждали больше прибыли к Новому году.

📊 К падению чистой прибыли на 75,7% рынок был готов: в феврале - апреле были огромные убытки от валютной переоценки, обесценения активов и досоздания резервов на возможные потери. Они и съели большую часть прибыли за 2021 год. Остается надеяться, что в 2023 году не будет разовых убытков такого масштаба, как в 2022-м.

❓ Может ли банк теперь весь год зарабатывать как в декабре и выйти на 1.5 трлн за 12 месяцев? Если учитывать специфику банковского сектора, то для такой прибыли нужно отразить резкое улучшение баланса. Например, "распустить" большое количество резервов. На горизонте 2023 года таких событий пока не просматривается.

💰 Дивиденды из расчета 50% от ЧП могут составить 6.6 руб. на акцию, исходя из общего количества акций 22.587 млрд. Доходность по обычке - ок. 4.4%. Есть также два крайних сценария, вероятность которых сейчас оценить сложно:

▫️ Отказ от выплат в случае шокового ухудшения финансовых показателей;

▫️ Повышение существующей нормы в 50% от ЧП для госкомпаний, в целях финансирования СВО.

💼 Мое мнение - потенциал роста на 2023 год есть. Акции Сбера как главного банка и прокси на весь российский рынок, должны быть в портфеле, но без фанатизма. Последний вообще не уместен в рамках долгосрочной стратегии, которая должна учитывать все потенциальные риски.

📣 Итоги 2022 года по публичному портфелю

📌Кто-то наверное уже и забыл, что на блоге я веду публичный портфель. С мая не публиковал отчеты по публичному портфелю, но итоги года это святое. Подробные итоги года и таблицу с цифрами и отчет за 2022 год уже можно прочитать на блоге, мониторинг портфеля в Финам доступен по ссылке. Сам публичный портфель, как и блог ведется с 2012 года, а с 2017 года начал вести и телеграм-канал.

👨💻Про СВО. Я не знаю ни одного практикующего инвестора, который бы был готов к началу СВО. Судя по замороженным активам и текущим результатам СВО, к этому не были готовы в полной мере не только инвесторы. Истории еще предстоит рассудить всех. Для ленивых инвесторов же наступило время, когда прежде всего нужно думать о сохранении капитала, чтобы остаться "в игре" пока инвестиционная атмосфера в стране снова не станет пригодна для развития экономики, а значит и долгосрочных инвестиций.

❓Что делал? C февраля я почти полностью ограничил новые покупки российских акций в портфеле, увеличил долю в валютном кеше (что стало чуть ли не самым доходным активом), в криптовалютах, приобрел землю в Краснодарском крае на берегу моря на аукционе по банкротству. Сейчас добавил p2p арбитраж и рассматриваю инвестиции в активы на острове Бали.

📂О цифрах. Бумажный убыток по публичному портфелю можно назвать колоссальным (-41% или 28к$). В совокупном портфеле около 30%. В то же время всё становится не так фатально, если посмотреть историю доходности. В 2019 году +32%, в 2020 году 46%, в 2021 году 45%. Таким образом, бумажный убыток в -41% соответствует среднегодовой доходности за последние 3 года до СВО.

P.S. Хочется верить, что в 2023 году нас ждет окончание войны в Украине и хотя бы частичное снижение санкционного давления. Правда пока предпосылок нет. Нужно быть готовым к новому витку геополитических конфликтов, мировой рецессии и распространению новых штаммов ковида. Однако это не должно стать оправданием отказа от построения капитала на пути к финансовой свободе, вопрос лишь в инструментарии. Поэтому всем благоразумия, терпения и мирного неба над головой.

📌Кто-то наверное уже и забыл, что на блоге я веду публичный портфель. С мая не публиковал отчеты по публичному портфелю, но итоги года это святое. Подробные итоги года и таблицу с цифрами и отчет за 2022 год уже можно прочитать на блоге, мониторинг портфеля в Финам доступен по ссылке. Сам публичный портфель, как и блог ведется с 2012 года, а с 2017 года начал вести и телеграм-канал.

👨💻Про СВО. Я не знаю ни одного практикующего инвестора, который бы был готов к началу СВО. Судя по замороженным активам и текущим результатам СВО, к этому не были готовы в полной мере не только инвесторы. Истории еще предстоит рассудить всех. Для ленивых инвесторов же наступило время, когда прежде всего нужно думать о сохранении капитала, чтобы остаться "в игре" пока инвестиционная атмосфера в стране снова не станет пригодна для развития экономики, а значит и долгосрочных инвестиций.

❓Что делал? C февраля я почти полностью ограничил новые покупки российских акций в портфеле, увеличил долю в валютном кеше (что стало чуть ли не самым доходным активом), в криптовалютах, приобрел землю в Краснодарском крае на берегу моря на аукционе по банкротству. Сейчас добавил p2p арбитраж и рассматриваю инвестиции в активы на острове Бали.

📂О цифрах. Бумажный убыток по публичному портфелю можно назвать колоссальным (-41% или 28к$). В совокупном портфеле около 30%. В то же время всё становится не так фатально, если посмотреть историю доходности. В 2019 году +32%, в 2020 году 46%, в 2021 году 45%. Таким образом, бумажный убыток в -41% соответствует среднегодовой доходности за последние 3 года до СВО.

P.S. Хочется верить, что в 2023 году нас ждет окончание войны в Украине и хотя бы частичное снижение санкционного давления. Правда пока предпосылок нет. Нужно быть готовым к новому витку геополитических конфликтов, мировой рецессии и распространению новых штаммов ковида. Однако это не должно стать оправданием отказа от построения капитала на пути к финансовой свободе, вопрос лишь в инструментарии. Поэтому всем благоразумия, терпения и мирного неба над головой.

🙅♂️ Чужое мнение не имеет значения

🇷🇺 Подписан Указ президента о том, что российские компании с акционерами под санкциями могут принимать корпоративные решения без учета мнения миноритариев из недружественных стран. Разберем, что это значит и каких случаев касается.

🔎 Под указ подпадают компании в сфере энергетики, машиностроения и торговли, с выручкой от 100 млрд руб., где акционерами являются подсанкционные физлица (доля от 25%) или контролирующие лица (от 50%). Второе условие - среди акционеров есть миноритарии (доля до 50%) из недружественных стран. Они самоустранились от участия в советах директоров и собраниях акционеров. Основная причина - риск попасть попасть под 9 пакет санкций ЕС или Минфина США, которые прямо или косвенно запрещают участие в органах управления российских компаний, особенно с госучастием. В результате - невозможность по уставу принять важные корпоративные решения.

🛒 Пример: Магнит, в котором 29,23% - доля Marathon Group, а free float на 3/4 принадлежит гражданам США, Британии, ЕС и Канады. ГОСА за 2021 год признано несостоявшимся из отсутствия кворума. Другой пример - Детский мир, который (по версии компании) ушёл с биржи по аналогичной причине. Похожая ситуация в ТГК-1 (30% у финской Fortum).

Моя оценка причин и последствий.

1️⃣ С одной стороны, этот указ просто приводит корпоративную практику в соответствие с новыми реалиями. Так или иначе, это все равно пришлось бы сделать.

2️⃣ С другой стороны, происходящее - часть большого процесса "развода" России и Запада в целом и экономических связей в частности. В обозримой перспективе западных инвесторов адекватно не заменят ни восточные, ни африканские, ни какие-либо еще. Так что окапываемся и рассчитываем в основном на наши собственные инвестиции.

🇷🇺 Подписан Указ президента о том, что российские компании с акционерами под санкциями могут принимать корпоративные решения без учета мнения миноритариев из недружественных стран. Разберем, что это значит и каких случаев касается.

🔎 Под указ подпадают компании в сфере энергетики, машиностроения и торговли, с выручкой от 100 млрд руб., где акционерами являются подсанкционные физлица (доля от 25%) или контролирующие лица (от 50%). Второе условие - среди акционеров есть миноритарии (доля до 50%) из недружественных стран. Они самоустранились от участия в советах директоров и собраниях акционеров. Основная причина - риск попасть попасть под 9 пакет санкций ЕС или Минфина США, которые прямо или косвенно запрещают участие в органах управления российских компаний, особенно с госучастием. В результате - невозможность по уставу принять важные корпоративные решения.

🛒 Пример: Магнит, в котором 29,23% - доля Marathon Group, а free float на 3/4 принадлежит гражданам США, Британии, ЕС и Канады. ГОСА за 2021 год признано несостоявшимся из отсутствия кворума. Другой пример - Детский мир, который (по версии компании) ушёл с биржи по аналогичной причине. Похожая ситуация в ТГК-1 (30% у финской Fortum).

Моя оценка причин и последствий.

1️⃣ С одной стороны, этот указ просто приводит корпоративную практику в соответствие с новыми реалиями. Так или иначе, это все равно пришлось бы сделать.

2️⃣ С другой стороны, происходящее - часть большого процесса "развода" России и Запада в целом и экономических связей в частности. В обозримой перспективе западных инвесторов адекватно не заменят ни восточные, ни африканские, ни какие-либо еще. Так что окапываемся и рассчитываем в основном на наши собственные инвестиции.

💰 Про дефицит бюджета и рубль в 2023 году

🇷🇺 Минфин отчитался, что бюджет РФ в 2022 г. исполнен с дефицитом 3,3 трлн руб. При этом в декабре дефицит составил 3.9 трлн, перекрыв оставшийся от предыдущих 11 месяцев профицит. Т.е. в последнем месяце года был космический скачок расходов.

🛢 По данным того же Минфина, нефть марки Urals торговалась в среднем по $46,8 за баррель в период с середины декабря по середину января, с дисконтом относительно Brent более 40%. Пока ничего не говорит о том, что спред будет сужаться, а значит бюджет недополучит нефтедолларов, он свёрстан исходя из $70 за баррель Urals. Больше дефицит - сильнее давление на рубль.

Какие сценарии просматриваются?

1️⃣ Оптимистичный, или "Все идет по плану". Правительство и нефтяные компании очень быстро и успешно замещают поставки нефти на запад поставками в танкерах на восток. Вместо забаненых с 5 февраля нефтепродуктов гонят в Индию и Китай нефть, а те продают в Европу дизель. Победа и профит, но есть нюанс: нефть идёт со скидкой, а маржу с нефтяного перегона наши друзья забирают себе. При цене нефти даже по $60, дефицит бюджета должен составить 4.5% ВВП (сейчас 2.3%).

2️⃣ Нетривиальный, или "Ход конем". РФ по своей инициативе резко сокращает поставки нефти на мировой рынок, тот реагирует ростом цен. Прогноз Goldman Sachs на такой случай - $97 за баррель, а может и больше, зависит от объёма и длительности добровольного эмбарго. Тогда даже с учетом дисконта в 40% получится $60 и выше. Минус в том, что объёмы продаж пострадают, бюджету не легче, нефтяникам - тем более.

3️⃣ Идеальный, или "Все будет хорошо". Отменяем всю геополитику, снова продаём буржуям все, что продавали, санкций нет или скоро не будет, дисконта тоже. Минус сценария в том, что для него нет никаких предпосылок.

4️⃣ Относительно реалистичный, или "Есть проверенный способ!". Правительство и ЦБ через комплекс согласованных мер ослабляют рубль. Целевым уровнем для курса при текущей цене Urals является 75-80 рублей за доллар. Разброс может быть большим, т.к. влияет еще куча факторов, в .т.ч. импорт, валютный контроль и др. Но направление - туда.

🇷🇺 Минфин отчитался, что бюджет РФ в 2022 г. исполнен с дефицитом 3,3 трлн руб. При этом в декабре дефицит составил 3.9 трлн, перекрыв оставшийся от предыдущих 11 месяцев профицит. Т.е. в последнем месяце года был космический скачок расходов.

🛢 По данным того же Минфина, нефть марки Urals торговалась в среднем по $46,8 за баррель в период с середины декабря по середину января, с дисконтом относительно Brent более 40%. Пока ничего не говорит о том, что спред будет сужаться, а значит бюджет недополучит нефтедолларов, он свёрстан исходя из $70 за баррель Urals. Больше дефицит - сильнее давление на рубль.

Какие сценарии просматриваются?

1️⃣ Оптимистичный, или "Все идет по плану". Правительство и нефтяные компании очень быстро и успешно замещают поставки нефти на запад поставками в танкерах на восток. Вместо забаненых с 5 февраля нефтепродуктов гонят в Индию и Китай нефть, а те продают в Европу дизель. Победа и профит, но есть нюанс: нефть идёт со скидкой, а маржу с нефтяного перегона наши друзья забирают себе. При цене нефти даже по $60, дефицит бюджета должен составить 4.5% ВВП (сейчас 2.3%).

2️⃣ Нетривиальный, или "Ход конем". РФ по своей инициативе резко сокращает поставки нефти на мировой рынок, тот реагирует ростом цен. Прогноз Goldman Sachs на такой случай - $97 за баррель, а может и больше, зависит от объёма и длительности добровольного эмбарго. Тогда даже с учетом дисконта в 40% получится $60 и выше. Минус в том, что объёмы продаж пострадают, бюджету не легче, нефтяникам - тем более.

3️⃣ Идеальный, или "Все будет хорошо". Отменяем всю геополитику, снова продаём буржуям все, что продавали, санкций нет или скоро не будет, дисконта тоже. Минус сценария в том, что для него нет никаких предпосылок.

4️⃣ Относительно реалистичный, или "Есть проверенный способ!". Правительство и ЦБ через комплекс согласованных мер ослабляют рубль. Целевым уровнем для курса при текущей цене Urals является 75-80 рублей за доллар. Разброс может быть большим, т.к. влияет еще куча факторов, в .т.ч. импорт, валютный контроль и др. Но направление - туда.

{kind=link}

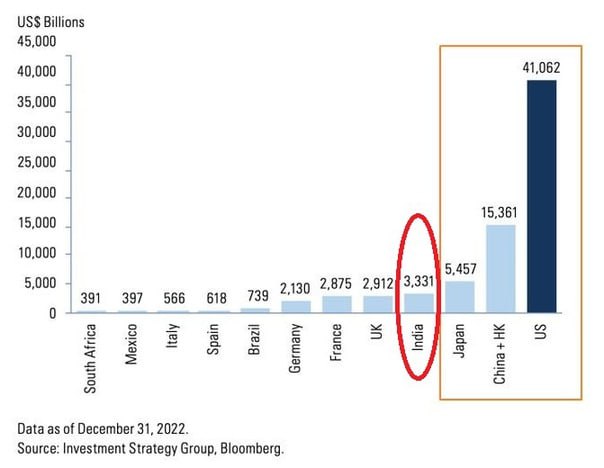

🇮🇳 Индийский фондовый рынок: может ли он стать альтернативой?

Индия вызывает все больше интереса, а её фондовый рынок обгоняет другие и уже вышел на 4 место в мире по капитализации. Основные индексы NIFTY 50 и SENSEX вышли на исторические хаи, рост за 2022 год (в рупиях) +4%, при этом:

📉 S&P500 -18%

📉 Nasdaq -30%

📉 Hang Seng -15%

📉 Мосбиржа -44%

📉 В среднем по миру -20%.

📊 Интерес подогревают проблемы на Китайском рынке в последние пару лет: закрытие из-за ковида, прессинг на IT-сектор, сложные отношения с США, Тайвань и др. Растёт и экономическая активность. Индия - самая быстрорастущая из крупных экономик, число жителей в 2023 году должно превысить население Китая. ВВП растёт в среднем на 7-8% в год. Другой пример - Apple переводит часть производства из Китая в Индию. Дополнительный профит на 2023 год - нефть из России с большой скидкой для переработки и продажи в виде нефтепродуктов.

🏛 Крупнейшая биржа - Бомбейская BSE, торгуется 7 тыс. эмитентов. Примеры самых попсовых акций - Dr. Reddy’s Laboratories (DRL) - фарма, ICICI Bank (IBN) - финансы, Tata Motors (TTM) - авто, владеет в частности брендом Jaguar Land Rover.

Особенности:

🔹 Торговля - через брокеров, в т.ч. онлайн. Нет маркетмейкеров, заявки идут напрямую ордерами в стакан. Прозрачность выше, но ликвидность - ниже, нет гарантии исполнения ордера.

🔹 Иностранный миноритарий, купивший долю в индийской компании, не получает прав участия в корпоративном управлении, в отличие от крупных институционалов с прямыми инвестициями.

🔹 Нерезиденты инвестируют в Индию в основном через расписки ADR и GDR (Нью-Йорк, Лондон), фонды ETF и биржевые ноты ETN.

🔹 Для неквалов предназначены в основном биржевые фонды развивающихся рынков типа FXEM или VTBE, но пока их паи заблокированы в Евроклире.

🔎 Если судить в целом, Индия, несмотря на большие перспективы, пока не самая открытая и прозрачная страна для иностранных частных инвесторов. На данный момент возможности инвестирования в Индийский рынок крайне ограничены, пока СПБ биржа не создаст соответствующую инфраструктуру.

Индия вызывает все больше интереса, а её фондовый рынок обгоняет другие и уже вышел на 4 место в мире по капитализации. Основные индексы NIFTY 50 и SENSEX вышли на исторические хаи, рост за 2022 год (в рупиях) +4%, при этом:

📉 S&P500 -18%

📉 Nasdaq -30%

📉 Hang Seng -15%

📉 Мосбиржа -44%

📉 В среднем по миру -20%.

📊 Интерес подогревают проблемы на Китайском рынке в последние пару лет: закрытие из-за ковида, прессинг на IT-сектор, сложные отношения с США, Тайвань и др. Растёт и экономическая активность. Индия - самая быстрорастущая из крупных экономик, число жителей в 2023 году должно превысить население Китая. ВВП растёт в среднем на 7-8% в год. Другой пример - Apple переводит часть производства из Китая в Индию. Дополнительный профит на 2023 год - нефть из России с большой скидкой для переработки и продажи в виде нефтепродуктов.

🏛 Крупнейшая биржа - Бомбейская BSE, торгуется 7 тыс. эмитентов. Примеры самых попсовых акций - Dr. Reddy’s Laboratories (DRL) - фарма, ICICI Bank (IBN) - финансы, Tata Motors (TTM) - авто, владеет в частности брендом Jaguar Land Rover.

Особенности:

🔹 Торговля - через брокеров, в т.ч. онлайн. Нет маркетмейкеров, заявки идут напрямую ордерами в стакан. Прозрачность выше, но ликвидность - ниже, нет гарантии исполнения ордера.

🔹 Иностранный миноритарий, купивший долю в индийской компании, не получает прав участия в корпоративном управлении, в отличие от крупных институционалов с прямыми инвестициями.

🔹 Нерезиденты инвестируют в Индию в основном через расписки ADR и GDR (Нью-Йорк, Лондон), фонды ETF и биржевые ноты ETN.

🔹 Для неквалов предназначены в основном биржевые фонды развивающихся рынков типа FXEM или VTBE, но пока их паи заблокированы в Евроклире.

🔎 Если судить в целом, Индия, несмотря на большие перспективы, пока не самая открытая и прозрачная страна для иностранных частных инвесторов. На данный момент возможности инвестирования в Индийский рынок крайне ограничены, пока СПБ биржа не создаст соответствующую инфраструктуру.

{kind=link}

🎓 SWOT-анализ акций: чем он может быть полезен

SWOT-анализ с 1960-х гг. популярен у топ-менеджмента компаний. Метод заключается в выявлении сильных и слабых сторон, а также внешних и внутренних факторов, влияющих на бизнес. Они делятся на четыре категории:

S (Strengths, сильные стороны);

W (Weaknesses, слабые стороны);

O (Opportunities, возможности);

T (Threats, угрозы).

👥 Обычно собирается команда, проводит мозговой штурм, чертит на доске модель бизнеса, ищет решение проблем и пути развития. Если SWOT используется при принятии решений самой компанией, почему бы не поступить таким же образом инвестору, который планирует купить акцию или оценивает целесообразность сохранения позиции в портфеле?

Примерный алгоритм анализа:

✍️ Чертим шаблон, разбитый на квадраты, примерно как на картинке.

✍️ Прописываем текущие сильные и слабые стороны компании. В зависимости от отрасли, ими могут быть: общее финансовое положение, операционная рентабельность и денежный поток, наличие дивидендов, позиции на внешнем или внутреннем рынке, качество менеджмента, сила бренда, логистические преимущества или проблемы и т.д.

✍️ Заносим в квадраты параметры, связанные с будущими возможностями и угрозами: способность обслуживать долг, политические и юридические риски, уязвимость перед санкциями (для российского рынка), перспективы спроса на продукт, потенциал роста выручки и т.д.

💼 Распределение (кучность) ваших пометок по четырём зонам на шаблоне подскажет направление мысли и поможет составить общее представление о качестве актива, его перспективах и потенциальном месте в портфеле.

👉 SWOT - метод экспресс-анализа, где мы берем только верхний срез характеристик компании. Он не заменяет собой углубленного изучения финансовых данных и мультипликаторов. Но как база для принятия решения на первичной стадии, может пригодиться. Особенно в сегодняшних условиях, когда многие эмитенты не публикуют отчетность.

SWOT-анализ с 1960-х гг. популярен у топ-менеджмента компаний. Метод заключается в выявлении сильных и слабых сторон, а также внешних и внутренних факторов, влияющих на бизнес. Они делятся на четыре категории:

S (Strengths, сильные стороны);

W (Weaknesses, слабые стороны);

O (Opportunities, возможности);

T (Threats, угрозы).

👥 Обычно собирается команда, проводит мозговой штурм, чертит на доске модель бизнеса, ищет решение проблем и пути развития. Если SWOT используется при принятии решений самой компанией, почему бы не поступить таким же образом инвестору, который планирует купить акцию или оценивает целесообразность сохранения позиции в портфеле?

Примерный алгоритм анализа:

✍️ Чертим шаблон, разбитый на квадраты, примерно как на картинке.

✍️ Прописываем текущие сильные и слабые стороны компании. В зависимости от отрасли, ими могут быть: общее финансовое положение, операционная рентабельность и денежный поток, наличие дивидендов, позиции на внешнем или внутреннем рынке, качество менеджмента, сила бренда, логистические преимущества или проблемы и т.д.

✍️ Заносим в квадраты параметры, связанные с будущими возможностями и угрозами: способность обслуживать долг, политические и юридические риски, уязвимость перед санкциями (для российского рынка), перспективы спроса на продукт, потенциал роста выручки и т.д.

💼 Распределение (кучность) ваших пометок по четырём зонам на шаблоне подскажет направление мысли и поможет составить общее представление о качестве актива, его перспективах и потенциальном месте в портфеле.

👉 SWOT - метод экспресс-анализа, где мы берем только верхний срез характеристик компании. Он не заменяет собой углубленного изучения финансовых данных и мультипликаторов. Но как база для принятия решения на первичной стадии, может пригодиться. Особенно в сегодняшних условиях, когда многие эмитенты не публикуют отчетность.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 16 по 20 января:

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

📅 Итоги недели

🇷🇺 Индекс Мосбиржи не смог продолжить рост прошлой недели, -1.5%, РТС -2.1%. В начале недели был достигнут максимум за 2 месяца, ненадолго преодолен сильный уровень сопротивления 2200 п. Появилась робкая надежда на выход из почти годового боковика. Но негативный внешний фон, и в первую очередь геополитика, не вызывают желания активно покупать. Эмбарго на нефтепродукты с 5 февраля, а также растущий налоговый прессинг на нефтянку, сделали бумаги Лукойла, Роснефти и Татнефти аутсайдерами недели, это утянуло в отрицательную зону весь индекс.

💲 Рубль/доллар стойко держится в коридоре 68-70. Курс рубля поддерживается продажей юаней Центробанком с 13 января и наступающим налоговым периодом, когда экспортеры продают валютную выручку. Давит на рубль сокращение нефтегазовых доходов, из-за чего бюджет РФ в декабре исполнен с дефицитом в 3.9 трлн, перекрыв накопленный за 2022 год профицит. Видимо, ЦБ и Минфину в феврале придётся продавать больше юаней, что в среднесроке будет удерживать рубль от резкой девальвации.

🇺🇸 Американские индексы: S&P500 +0.5%, Nasdaq +2.1%. Вышли данные, которые негативны для фондового рынка. Безработица снижается до минимума за полгода, что даёт ФРС повод не заморачиваться со ставкой и держать её высоко (принцип "Чем лучше, тем хуже"). При этом деловая активность и розничные продажи пошли на спад: ужесточение ДКП даёт о себе знать. Но пока рынок не впечатлен. Видимо, осознание проблем еще впереди. Риски американского рынка на данном этапе считаю высокими, они себя еще проявят в котировках. А вот Европе, вероятно, удастся проскочить мимо рецессии: газ подешевел, издержки производства сокращаются.

🇨🇳 Индекс Hang Seng +1% за неделю, с начала года +9.4%, а с минимумов конца октября +46%. Всё благодаря открытию экономики континентального Китая. Интерес инвесторов растёт, но нужно закладывать риск, что большая часть роста уже позади. С понедельника китайцы уходят на Лунный Новый год, будут много ездить и встречаться. Статистика ковида с конца декабря не публикуется, какова реальная обстановка, нам не известно. Власти могут сделать "полицейский разворот" в политике и снова отправить население по домам.

🏆 Топ-5 событий недели:

🔸 Сбер опубликовал отчёт по РСБУ декабрь и 2022 год, чистая прибыль составила 300 млрд руб. (-75,7% г/г).

🔸 SberCIB дал рекомендацию по GAZP с целью 135 рублей на горизонте 3 мес. и резкого сокращения финальных дивидендов за 2022 год с доходностью 3%.

🔸 Минфин предлагает считать НДПИ по нефти вместо цены Urals, от котировок сортов Brent или Dubai и дисконтом $10-15. Это увеличивает налогооблагаемую базу нефтяных компаний.

🔸 Путин своим указом разрешил некоторым компаниям не учитывать голоса акционеров из недружественных стран.

🔸 Минфин США приостановил выпуск госдолга с 19 января по 5 июня 2023 г. из-за превышения лимита ($31,4 трлн. )

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи не смог продолжить рост прошлой недели, -1.5%, РТС -2.1%. В начале недели был достигнут максимум за 2 месяца, ненадолго преодолен сильный уровень сопротивления 2200 п. Появилась робкая надежда на выход из почти годового боковика. Но негативный внешний фон, и в первую очередь геополитика, не вызывают желания активно покупать. Эмбарго на нефтепродукты с 5 февраля, а также растущий налоговый прессинг на нефтянку, сделали бумаги Лукойла, Роснефти и Татнефти аутсайдерами недели, это утянуло в отрицательную зону весь индекс.

💲 Рубль/доллар стойко держится в коридоре 68-70. Курс рубля поддерживается продажей юаней Центробанком с 13 января и наступающим налоговым периодом, когда экспортеры продают валютную выручку. Давит на рубль сокращение нефтегазовых доходов, из-за чего бюджет РФ в декабре исполнен с дефицитом в 3.9 трлн, перекрыв накопленный за 2022 год профицит. Видимо, ЦБ и Минфину в феврале придётся продавать больше юаней, что в среднесроке будет удерживать рубль от резкой девальвации.

🇺🇸 Американские индексы: S&P500 +0.5%, Nasdaq +2.1%. Вышли данные, которые негативны для фондового рынка. Безработица снижается до минимума за полгода, что даёт ФРС повод не заморачиваться со ставкой и держать её высоко (принцип "Чем лучше, тем хуже"). При этом деловая активность и розничные продажи пошли на спад: ужесточение ДКП даёт о себе знать. Но пока рынок не впечатлен. Видимо, осознание проблем еще впереди. Риски американского рынка на данном этапе считаю высокими, они себя еще проявят в котировках. А вот Европе, вероятно, удастся проскочить мимо рецессии: газ подешевел, издержки производства сокращаются.

🇨🇳 Индекс Hang Seng +1% за неделю, с начала года +9.4%, а с минимумов конца октября +46%. Всё благодаря открытию экономики континентального Китая. Интерес инвесторов растёт, но нужно закладывать риск, что большая часть роста уже позади. С понедельника китайцы уходят на Лунный Новый год, будут много ездить и встречаться. Статистика ковида с конца декабря не публикуется, какова реальная обстановка, нам не известно. Власти могут сделать "полицейский разворот" в политике и снова отправить население по домам.

🏆 Топ-5 событий недели:

🔸 Сбер опубликовал отчёт по РСБУ декабрь и 2022 год, чистая прибыль составила 300 млрд руб. (-75,7% г/г).

🔸 SberCIB дал рекомендацию по GAZP с целью 135 рублей на горизонте 3 мес. и резкого сокращения финальных дивидендов за 2022 год с доходностью 3%.

🔸 Минфин предлагает считать НДПИ по нефти вместо цены Urals, от котировок сортов Brent или Dubai и дисконтом $10-15. Это увеличивает налогооблагаемую базу нефтяных компаний.

🔸 Путин своим указом разрешил некоторым компаниям не учитывать голоса акционеров из недружественных стран.

🔸 Минфин США приостановил выпуск госдолга с 19 января по 5 июня 2023 г. из-за превышения лимита ($31,4 трлн. )

Всем профита и продуктивных выходных!

🎬 #кино для ленивых инвесторов 🎬

📺 Рекомендация на выходной день - мини-сериал с пугающим названием "Ешь богатых! Сага о GameStop" (2022). "Мемные" акции - самое скандальное событие на глобальном фондовом рынке последних лет. GameStop (#GME) - любимая игрушка трейдеров-хилиганов из сообщества Wallstreetbets в социальной сети Reddit. Сегодня год как акции умирающего магазина игровых компакт-дисков взлетели почти в 100 раз.

😎 Бумагу разогнали обычные любители, "школота", решившая забрать деньги у многомиллиардных хедж-фондов. Те закономерно поставили на шорт, ожидая банкротства бизнеса устаревшего формата. Организовав скупку акций, трейдеры загнали "китов" в убытки минимум на $6 млрд, добившись эффекта шорт-сквиза. Со временем к ним подключились и профессиональные трейдеры, начавшие играть в лонг.

👮♂️ Разумеется, история не прошла мимо Комиссии по ценным бумагам и биржам (SEC) и даже ФБР, разгон акций назвали манипуляцией. Нужно понимать, что погорели на "мемных" акциях не только большие хедж-фонды, но и многие частные трейдеры и инвесторы, не успевшие вовремя закрыть позицию: только организаторы разгона знают, когда пора фиксировать прибыль.

📺 Рекомендация на выходной день - мини-сериал с пугающим названием "Ешь богатых! Сага о GameStop" (2022). "Мемные" акции - самое скандальное событие на глобальном фондовом рынке последних лет. GameStop (#GME) - любимая игрушка трейдеров-хилиганов из сообщества Wallstreetbets в социальной сети Reddit. Сегодня год как акции умирающего магазина игровых компакт-дисков взлетели почти в 100 раз.

😎 Бумагу разогнали обычные любители, "школота", решившая забрать деньги у многомиллиардных хедж-фондов. Те закономерно поставили на шорт, ожидая банкротства бизнеса устаревшего формата. Организовав скупку акций, трейдеры загнали "китов" в убытки минимум на $6 млрд, добившись эффекта шорт-сквиза. Со временем к ним подключились и профессиональные трейдеры, начавшие играть в лонг.

👮♂️ Разумеется, история не прошла мимо Комиссии по ценным бумагам и биржам (SEC) и даже ФБР, разгон акций назвали манипуляцией. Нужно понимать, что погорели на "мемных" акциях не только большие хедж-фонды, но и многие частные трейдеры и инвесторы, не успевшие вовремя закрыть позицию: только организаторы разгона знают, когда пора фиксировать прибыль.

Vk

Ешь богатых! Сага о GameStop - Русский трейлер (2022) (Сериал, сезон 1) документальный

ВидеоХаос: Ешь богатых! Сага о GameStop - Русский трейлер (2022) (Сериал, сезон 1) Магазин оригинальной одежды с 3D принтами: https://vk.com/market-185143853 - Материал на выбор хлопок/умная ткань; - Ежедневные скидки; - Быстрая доставка; Год: 2022 Страна:…

📅 Важные события на предстоящей неделе:

23 января

Норникель (GMKN) - производственные результаты за 2022 г.

24 января

X5 Group (FIVE) - операционные результаты за IV квартал и весь 2022 г.

25 января

Polymetal (POLY) - производственные результаты за 2022 г. Компания проведет День инвестора и аналитика.

🇺🇸 Иностранные акции: сезон отчётностей.

🇨🇳 Китай из-за празднования Лунного Нового Года на всю неделю торговаться не будет. 23-25 января выходные в Гонконге - СПБ Биржа не будет торговать бумагами с листингом на гонконгской бирже. Список бумаг - на сайте площадки.

23 января: Baker Hughes (BKR).

24 января: Microsoft (MSFT), Johnson&Johnson (JNJ), Verizon (VZ), General Electric (GE), Danaher (DHR), Raytheon (RTX), Union Pacific (UNP), Texas Instruments (TXN), Loсkheed Martin (LMT) и др.

25 января: Tesla (TSLA), Abbott (ABT), AT&T (T), Nextera Energy (NEE), IBM (IBM), Boeing (BA) и др.

26 января: Mastercard (MA), Visa (V), Intel (INTC), SAP (SAP), Valero Energy (VLO) и др.

27 января: American Express (AXP), Chevron (CVX), Colgate-Palmolive (CL) и др.

🔎 За чем следить на этой неделе:

Геополитика. Номенклатура поставок вооружений Украине по результатам встречи в формате Рамштайн 20 января. Признаки подготовки к новой волне мобилизации.

Санкции. Подробности готовящегося 10 пакета санкций ЕС (вводится с 24 февраля). Котировки российской нефти Urals, объём поставок в Китай и Индию. Параметры потолка цен на нефтепродукты из РФ в рамках эмбарго с 5 февраля.

ФРС. Торговый баланс США (декабрь), ВВП 4 квартал (предв), новые заявки на пособия по безработице - 26 января 16:30мск. Продажи новых домов New Home Sales (декабрь) - 26 января 18:00мск. Риторика членов ФРС по инфляции и ставке накануне заседания FOMC 1 февраля.

ЕЦБ. Речь главы ЕЦБ К. Лагард: 23, 27 января. Инфляция в еврозоне.

Нефть. Влияние открытия Китая на нефтяные котировки. Уровень запасов в США, пополнение стратегических резервов.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в хабе TTF. Экспортные поставки Газпрома и Новатэка.

Китай. Снятие антиковидных ограничений, открытие экономики. Глобальные рынки на фоне празднования Лунного Нового года в Китае и Гонконге.

Всем продуктивной недели!

23 января

Норникель (GMKN) - производственные результаты за 2022 г.

24 января

X5 Group (FIVE) - операционные результаты за IV квартал и весь 2022 г.

25 января

Polymetal (POLY) - производственные результаты за 2022 г. Компания проведет День инвестора и аналитика.

🇺🇸 Иностранные акции: сезон отчётностей.

🇨🇳 Китай из-за празднования Лунного Нового Года на всю неделю торговаться не будет. 23-25 января выходные в Гонконге - СПБ Биржа не будет торговать бумагами с листингом на гонконгской бирже. Список бумаг - на сайте площадки.

23 января: Baker Hughes (BKR).

24 января: Microsoft (MSFT), Johnson&Johnson (JNJ), Verizon (VZ), General Electric (GE), Danaher (DHR), Raytheon (RTX), Union Pacific (UNP), Texas Instruments (TXN), Loсkheed Martin (LMT) и др.

25 января: Tesla (TSLA), Abbott (ABT), AT&T (T), Nextera Energy (NEE), IBM (IBM), Boeing (BA) и др.

26 января: Mastercard (MA), Visa (V), Intel (INTC), SAP (SAP), Valero Energy (VLO) и др.

27 января: American Express (AXP), Chevron (CVX), Colgate-Palmolive (CL) и др.

🔎 За чем следить на этой неделе:

Геополитика. Номенклатура поставок вооружений Украине по результатам встречи в формате Рамштайн 20 января. Признаки подготовки к новой волне мобилизации.

Санкции. Подробности готовящегося 10 пакета санкций ЕС (вводится с 24 февраля). Котировки российской нефти Urals, объём поставок в Китай и Индию. Параметры потолка цен на нефтепродукты из РФ в рамках эмбарго с 5 февраля.

ФРС. Торговый баланс США (декабрь), ВВП 4 квартал (предв), новые заявки на пособия по безработице - 26 января 16:30мск. Продажи новых домов New Home Sales (декабрь) - 26 января 18:00мск. Риторика членов ФРС по инфляции и ставке накануне заседания FOMC 1 февраля.

ЕЦБ. Речь главы ЕЦБ К. Лагард: 23, 27 января. Инфляция в еврозоне.

Нефть. Влияние открытия Китая на нефтяные котировки. Уровень запасов в США, пополнение стратегических резервов.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в хабе TTF. Экспортные поставки Газпрома и Новатэка.

Китай. Снятие антиковидных ограничений, открытие экономики. Глобальные рынки на фоне празднования Лунного Нового года в Китае и Гонконге.

Всем продуктивной недели!

Лучше меньше да лучше?

🤦♂️ Потанин "порадовал" тем, что Норникель может снизить дивиденды более чем в 4 раза и увеличит инвестпрограмму до 2030 года. Она включает в т.ч. строительство новой горно-обогатительной фабрики, электростанции для снабжения Норильского региона и др. После $6,3 млрд по итогам 2021 года обещано $1,5 млрд по итогам 2022-го. Выходит примерно 670 руб. на бумагу, доходность при цене 14 900 рублей =4.5%.

📉 Реакция рынка с утра - минус 4%, но к обеду более половины падения выкуплено. Почему народ так спокоен при таких новостях? Снижение дивидендов уже в цене. Ещё летом прошлого года было понятно, что акционерное соглашение не будет продлено. Окончательного решения пока нет, совет директоров соберется в марте-апреле. На примере Газпрома мы знаем, как резко может меняться мнение по дивидендам. Но риск такого поворота у в Норникеле ниже - он в меньшей степени зависит от государственных интересов.

Есть другие риски.

⚡️ Дополнительный НДПИ по типу Газпрома и Алросы. И чем больше ты платишь дивидендов, тем выше риск, что на тебя обратят внимание. Думаю, это не последняя причина решения снизить выплаты.

⚡️ Снижение мировых цен на продукцию из-за возможной рецессии;

⚡️ Износ оборудования, сложности с его модернизацией из-за санкций - растёт риск новых аварий, на которых Норникель уже понес большие финансовые потери.

👉 Кстати, санкции - не первый по значению риск, учитывая востребованность высокосортного никеля, палладия и других металлов из линейки ГМК. Спросу буду способствовать открытие Китая, а также госпрограммы в США и Европе по переходу на электромобили.

🧐 Что может показаться странным, так это согласие Русала, который все последние годы встречал в штыки идеи Потанина порезать дивиденды. Вероятно, дело в том, что цены на алюминий растут, компания более-менее уверена в ближайшем будущем и в своих возможностях снижать долговую нагрузку. Да и оспаривать решение в условиях, когда акционерное соглашение уже не действует, гораздо сложнее.

🤦♂️ Потанин "порадовал" тем, что Норникель может снизить дивиденды более чем в 4 раза и увеличит инвестпрограмму до 2030 года. Она включает в т.ч. строительство новой горно-обогатительной фабрики, электростанции для снабжения Норильского региона и др. После $6,3 млрд по итогам 2021 года обещано $1,5 млрд по итогам 2022-го. Выходит примерно 670 руб. на бумагу, доходность при цене 14 900 рублей =4.5%.

📉 Реакция рынка с утра - минус 4%, но к обеду более половины падения выкуплено. Почему народ так спокоен при таких новостях? Снижение дивидендов уже в цене. Ещё летом прошлого года было понятно, что акционерное соглашение не будет продлено. Окончательного решения пока нет, совет директоров соберется в марте-апреле. На примере Газпрома мы знаем, как резко может меняться мнение по дивидендам. Но риск такого поворота у в Норникеле ниже - он в меньшей степени зависит от государственных интересов.

Есть другие риски.

⚡️ Дополнительный НДПИ по типу Газпрома и Алросы. И чем больше ты платишь дивидендов, тем выше риск, что на тебя обратят внимание. Думаю, это не последняя причина решения снизить выплаты.

⚡️ Снижение мировых цен на продукцию из-за возможной рецессии;

⚡️ Износ оборудования, сложности с его модернизацией из-за санкций - растёт риск новых аварий, на которых Норникель уже понес большие финансовые потери.

👉 Кстати, санкции - не первый по значению риск, учитывая востребованность высокосортного никеля, палладия и других металлов из линейки ГМК. Спросу буду способствовать открытие Китая, а также госпрограммы в США и Европе по переходу на электромобили.

🧐 Что может показаться странным, так это согласие Русала, который все последние годы встречал в штыки идеи Потанина порезать дивиденды. Вероятно, дело в том, что цены на алюминий растут, компания более-менее уверена в ближайшем будущем и в своих возможностях снижать долговую нагрузку. Да и оспаривать решение в условиях, когда акционерное соглашение уже не действует, гораздо сложнее.

🛒 X5 представил операционные результаты 2022 года.

🔺 Чистая выручка группы: +18,3% г/г до 2,6 трлн рублей;

🔺 Сопоставимые продажи (LFL, без учета открытия новых магазинов): +10,8% г/г (немного ниже инфляции);

🔺 Торговые площади: +8,3% (7,5% вклад в рост выручки);

🔺 Новые магазины: 2 202, в т.ч. 1 192 «Пятерочки», 445 «Чижиков» и 595 магазинов «Красный Яр» и «Слата» в Восточной Сибири;

🔺 Чистая выручка сети «жестких» дискаунтеров «Чижик» выросла в 12 раз до 35,9 млрд рублей;

🔺 Выручка цифровых бизнесов: +46,6% г/г до 70,4 млрд рублей (2,7% от общей чистой выручки).

🔎 Что я думаю по сектору в целом. В продовольственном ритейле у крупных игроков нет существенных проблем. Кризис - всегда время для консолидации за счет более мелких сетей. Оборот розничной торговли в целом по стране за год упал на 10%, но крупные ретейлеры наращивают выручку. Поэтому отношу продуктовый сегмент к защитным секторам. Даже при общей турбулентности спрос стабилен, вероятность санкций низкая.

📈 Быстрее рынка будут расти дискаунтеры, - рассчитывать на рост доходов населения в ближайшее время не приходится. Важная точка роста - диджитал направление. Россияне в 2022 г. увеличили траты на маркетплейсах в 1,5 раза: доля расходов онлайн достигла 8,5% против 5,6% в 2021 г. Причина - уход зарубежных брендов, развитие параллельного импорта, большой ассортимент, удобный интерфейс и логистика. Поэтому в eCommerce у офлайн-ретейлеров будет битва с маркетплейсами. Запас для роста здесь еще большой: проникновение в РФ пока далеко от передовых в этом отношении стран.

🇷🇺 Потенциальный драйвер для X5 в текущих геополитических условиях - возможная перерегистрация в РФ и возвращение к выплате дивидендов. Держу FIVE в портфеле, но учитывая отсутствие однозначных заявлений от компании, горизонт инвестирования простирается за пределы 2023 г.

🔺 Чистая выручка группы: +18,3% г/г до 2,6 трлн рублей;

🔺 Сопоставимые продажи (LFL, без учета открытия новых магазинов): +10,8% г/г (немного ниже инфляции);

🔺 Торговые площади: +8,3% (7,5% вклад в рост выручки);

🔺 Новые магазины: 2 202, в т.ч. 1 192 «Пятерочки», 445 «Чижиков» и 595 магазинов «Красный Яр» и «Слата» в Восточной Сибири;

🔺 Чистая выручка сети «жестких» дискаунтеров «Чижик» выросла в 12 раз до 35,9 млрд рублей;

🔺 Выручка цифровых бизнесов: +46,6% г/г до 70,4 млрд рублей (2,7% от общей чистой выручки).

🔎 Что я думаю по сектору в целом. В продовольственном ритейле у крупных игроков нет существенных проблем. Кризис - всегда время для консолидации за счет более мелких сетей. Оборот розничной торговли в целом по стране за год упал на 10%, но крупные ретейлеры наращивают выручку. Поэтому отношу продуктовый сегмент к защитным секторам. Даже при общей турбулентности спрос стабилен, вероятность санкций низкая.

📈 Быстрее рынка будут расти дискаунтеры, - рассчитывать на рост доходов населения в ближайшее время не приходится. Важная точка роста - диджитал направление. Россияне в 2022 г. увеличили траты на маркетплейсах в 1,5 раза: доля расходов онлайн достигла 8,5% против 5,6% в 2021 г. Причина - уход зарубежных брендов, развитие параллельного импорта, большой ассортимент, удобный интерфейс и логистика. Поэтому в eCommerce у офлайн-ретейлеров будет битва с маркетплейсами. Запас для роста здесь еще большой: проникновение в РФ пока далеко от передовых в этом отношении стран.

🇷🇺 Потенциальный драйвер для X5 в текущих геополитических условиях - возможная перерегистрация в РФ и возвращение к выплате дивидендов. Держу FIVE в портфеле, но учитывая отсутствие однозначных заявлений от компании, горизонт инвестирования простирается за пределы 2023 г.

{kind=link}

🌐 Инвестирование "у них": сложно, но можно.

💼 Возможности инвестирования на зарубежной инфраструктуре сжимаются, но они есть. Самый очевидный вариант - IB (Interactive Brokers). Не первый год работаю с ними, пока серьёзных тревожных сигналов не поступало. Запретили транслировать котировки, но это решение бирж Nasdaq и NYSE закрыть их для россиян. То же самое сделал терминал Bloomberg. Я все равно смотрю данные в основном в сторонних сервисах.

🔎 Есть и менее известные варианты. Правда, на определенных условиях. Американский брокер TradeStation решил работать с россиянами, но только с теми, кто может подтвердить отъезд за границу и примет обязательство не пользоваться услугами брокера с территории РФ.

⛔️ Так или иначе, риск полного захлопывания форточки на запад ненулевой. Это может быть как политическое решение властей, так и присоединение брокера к санкциям по своей инициативе. Вчерашний пример - Газпромбанк с 27 января отрубается от долларовых транзакций. Санкций против него по-прежнему никто не вводил, это самостоятельное решение JPMorgan и Bank of New York Mellon, где у ГПБ находятся корсчета.

Что еще остаётся сейчас:

☑️ Счет в дружественной юрисдикции: Казахстан, Армения, Грузия. У меня открыты счета в Казахстане и в Индонезии (на Бали).

☑️ Популярны у россиян Израиль и ОАЭ, но там суммы уже другие, желателен местный ID, подтверждение проживания. В Дубае - общение на английском (в Израиле с русским языком куда проще).

☑️ Банковский счет можно открыть и в других странах, например, в Турции, но далеко не всякий банк предоставляет брокерские услуги.

🇷🇺 Запасной вариант - быть готовым к репатриации средств в родную гавань.

💼 Возможности инвестирования на зарубежной инфраструктуре сжимаются, но они есть. Самый очевидный вариант - IB (Interactive Brokers). Не первый год работаю с ними, пока серьёзных тревожных сигналов не поступало. Запретили транслировать котировки, но это решение бирж Nasdaq и NYSE закрыть их для россиян. То же самое сделал терминал Bloomberg. Я все равно смотрю данные в основном в сторонних сервисах.

🔎 Есть и менее известные варианты. Правда, на определенных условиях. Американский брокер TradeStation решил работать с россиянами, но только с теми, кто может подтвердить отъезд за границу и примет обязательство не пользоваться услугами брокера с территории РФ.

⛔️ Так или иначе, риск полного захлопывания форточки на запад ненулевой. Это может быть как политическое решение властей, так и присоединение брокера к санкциям по своей инициативе. Вчерашний пример - Газпромбанк с 27 января отрубается от долларовых транзакций. Санкций против него по-прежнему никто не вводил, это самостоятельное решение JPMorgan и Bank of New York Mellon, где у ГПБ находятся корсчета.

Что еще остаётся сейчас:

☑️ Счет в дружественной юрисдикции: Казахстан, Армения, Грузия. У меня открыты счета в Казахстане и в Индонезии (на Бали).

☑️ Популярны у россиян Израиль и ОАЭ, но там суммы уже другие, желателен местный ID, подтверждение проживания. В Дубае - общение на английском (в Израиле с русским языком куда проще).

☑️ Банковский счет можно открыть и в других странах, например, в Турции, но далеко не всякий банк предоставляет брокерские услуги.

🇷🇺 Запасной вариант - быть готовым к репатриации средств в родную гавань.

📊 Биткоин с начала 2023 года вырос уже на 36%, а в 2022-м потерял 65%.

Какие факторы влияют на динамику криптовалют? Перечислим основные (не все).

1️⃣ Наличие дешевой ликвидности и аппетит к риску на финансовых рынках. Это зависит от действий ФРС, а те в свою очередь от инфляции и ситуации на рынке труда. Жесткая монетарная политика обычно оказывает давление на крипторынок. Не удивительно, что котировки BTC в общем случае коррелируют с S&P500 и Nasdaq, хотя и не обязательно точно следуют за ними.

2️⃣ Халвинг - уменьшение скорости добычи новых блоков, и соответственно награды майнеров. Очередное событие ожидается в начале 2024 г. - заканчивается 4-летний цикл. Обычно за несколько месяцев до халвинга криптовалюта начинает расти, а после него может протестировать новые хаи (пример - бум 2017-го после халвинга 2016 г., а 2021-м пробито $68 тыс. после 2020-го). Это не гарантия - есть другие факторы, но учитывать стоит.

3️⃣ Скандальные события с банкротствами, скамами пр. В 2022 году самыми заметными стали крах экосистемы Terra (LUNA) в мае и биржи FTX в ноябре.

4️⃣ Влиятельные инфлюенсеры, которые одним своим твитом могут обвалить или запампить рынок. Вы уже догадались, о ком речь. Когда Илон Маск то объявлял продажи Теслы за BTC, то отменял, цена гуляла по 15-20%. То, как он топил за Dogecoin, вообще стало классикой манипуляций. "Фактор Маска" невозможно предсказать, поэтому просто имеем его в виду.

5️⃣ Политическое давление властей крупных государств. Самый известный пример - бан в Китае в 2019-м. Имеет значение позиция Минфина США и комиссии SEC. Легализация в Сальвадоре не оказывает влияние в силу малых масштабов экономики.

6️⃣ Технический фактор: биткоин для трейдеров - инструмент, имеющий свойства перекупленности или перепроданности. Поведение котировок крипты в целом поддается анализу по многим стандартным индикаторам, но не стоит экстраполировать на них технические закономерности, например, фондового рынка. Крипторынок не имеет такой глубины, он более волатилен, пока не сформирована развитая инфраструктура.

💼 Будущее крипторынка вижу расширении реального применения технологий блокчейна. Пример - DeFi (децентрализованные финансы). Пока мы в начале пути, поэтому и риски высоки. Главное средство хеджирования рисков - диверсификация и ограничение доли в портфеле. Средство от психологических травм на просадках - максимально дальний горизонт по большей части портфеля. Кстати, делюсь с подписчиками своим опытом и соображениями по текущим событиям на канале "Ленивый крипто-инвестор".

Какие факторы влияют на динамику криптовалют? Перечислим основные (не все).

1️⃣ Наличие дешевой ликвидности и аппетит к риску на финансовых рынках. Это зависит от действий ФРС, а те в свою очередь от инфляции и ситуации на рынке труда. Жесткая монетарная политика обычно оказывает давление на крипторынок. Не удивительно, что котировки BTC в общем случае коррелируют с S&P500 и Nasdaq, хотя и не обязательно точно следуют за ними.

2️⃣ Халвинг - уменьшение скорости добычи новых блоков, и соответственно награды майнеров. Очередное событие ожидается в начале 2024 г. - заканчивается 4-летний цикл. Обычно за несколько месяцев до халвинга криптовалюта начинает расти, а после него может протестировать новые хаи (пример - бум 2017-го после халвинга 2016 г., а 2021-м пробито $68 тыс. после 2020-го). Это не гарантия - есть другие факторы, но учитывать стоит.

3️⃣ Скандальные события с банкротствами, скамами пр. В 2022 году самыми заметными стали крах экосистемы Terra (LUNA) в мае и биржи FTX в ноябре.

4️⃣ Влиятельные инфлюенсеры, которые одним своим твитом могут обвалить или запампить рынок. Вы уже догадались, о ком речь. Когда Илон Маск то объявлял продажи Теслы за BTC, то отменял, цена гуляла по 15-20%. То, как он топил за Dogecoin, вообще стало классикой манипуляций. "Фактор Маска" невозможно предсказать, поэтому просто имеем его в виду.

5️⃣ Политическое давление властей крупных государств. Самый известный пример - бан в Китае в 2019-м. Имеет значение позиция Минфина США и комиссии SEC. Легализация в Сальвадоре не оказывает влияние в силу малых масштабов экономики.

6️⃣ Технический фактор: биткоин для трейдеров - инструмент, имеющий свойства перекупленности или перепроданности. Поведение котировок крипты в целом поддается анализу по многим стандартным индикаторам, но не стоит экстраполировать на них технические закономерности, например, фондового рынка. Крипторынок не имеет такой глубины, он более волатилен, пока не сформирована развитая инфраструктура.

💼 Будущее крипторынка вижу расширении реального применения технологий блокчейна. Пример - DeFi (децентрализованные финансы). Пока мы в начале пути, поэтому и риски высоки. Главное средство хеджирования рисков - диверсификация и ограничение доли в портфеле. Средство от психологических травм на просадках - максимально дальний горизонт по большей части портфеля. Кстати, делюсь с подписчиками своим опытом и соображениями по текущим событиям на канале "Ленивый крипто-инвестор".

This media is not supported in your browser

VIEW IN TELEGRAM

🇷🇺 Импортозамещение работает: у нас появилась своя "Галя".

🚀 Акции "РКК Энергия" #RKKE +103% на этой неделе, +215% с начала года. Объём торгов рекордный для за всю историю бумаги, в отсутствие явных фундаментальных драйверов. Уже начинаем привыкать к тому, что на рынке с низкой ликвидностью, волатильность может иногда зашкаливать даже у голубых фишек, а у третьего эшелона просто нет границ для роста и падения.

😎 Появился шанс у любителей полетать, - не на ракете от Брэнсона, так на нашей, отечественной. Заодно с космическим профитом, и чувство гордости за отечественное ракетостроение можно поддержать! Главное - не забывать о том, чем опасны истории, подобные Virgin Galactic, при том что она торгуется на самом ликвидном в мире рынке!

🚀 Акции "РКК Энергия" #RKKE +103% на этой неделе, +215% с начала года. Объём торгов рекордный для за всю историю бумаги, в отсутствие явных фундаментальных драйверов. Уже начинаем привыкать к тому, что на рынке с низкой ликвидностью, волатильность может иногда зашкаливать даже у голубых фишек, а у третьего эшелона просто нет границ для роста и падения.

😎 Появился шанс у любителей полетать, - не на ракете от Брэнсона, так на нашей, отечественной. Заодно с космическим профитом, и чувство гордости за отечественное ракетостроение можно поддержать! Главное - не забывать о том, чем опасны истории, подобные Virgin Galactic, при том что она торгуется на самом ликвидном в мире рынке!

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 23 по 27 января:

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +14%

🔺 Полюс +6,5%

🔺 OZON +6,4%

🔺 Сургут ао +6,2%

🔺 Сургут пр +4,6%

#POLY взахлёб наверстывает потери 2022 года. Есть минимум 2 повода: 1. Сильный операционный отчет за 4 квартал; 2. Планы переезда с о-ва Джерси в Казахстан, что позволит начать платить дивиденды. Вопрос - согласуют ли переезд акционеры.

#PLZL продолжает ралли, вместе с золотом, которое закрепилось выше $1900 за унцию и имеет шанс пойти выше на неопределенности с политикой ФРС и ослаблении доллара.

#OZON ожидает, что выполнит прогноз по росту оборота в 2022 года (80%) и сохранит высокие темпы роста в 2023 .

#SNGS, #SNGSP растут на новости о заседании СД 31 января по вопросу "об участии в других организациях". Возможно, дело дошло до кубышки (предлагайте свои версии).

👎 Аутсайдеры недели:

🔺 Татнефть пр -1.8%

🔺 Лукойл -1.1%

🔺 Аэрофлот -1%

🔺 Норникель -0.9%

🔺 Татнефть ао -0.6%

#TATNP, #TATN: нефтянка готовится к эмбарго на нефтепродукты из РФ. Дополнительный (хотя и не главный) негатив - Рустам Минниханов, глава СД Татнефти, попал в SDN List США.

#LKOH: среди поводов для негатива на этой неделе - заявления о поставках Украине топлива с завода Лукойла в Болгарии. Есть риск того, что получится как у НПЗ Роснефти в Германии.

#AFLT проседает на слабых операционных показателях за 4 квартал. Очевидно, заменить внутренними рейсами, даже с учетом господдержки, прибыль от закрытых западных направлений пока не очень получается.

#GMKN: Потанин сообщил о планах сократить дивиденды с $6.3 млрд до $1.5 млрд. Приоритет - развитие и модернизация, что давно было камнем преткновения с Русалом. Теперь акционерное соглашение не действует.

📊 В 3 эшелоне - целая серия разгонов: РКК Энергия #RKKE +100%, НПО Наука #NAUK +60%. На низкой ликвидности такие вылеты стали нормой.

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +14%

🔺 Полюс +6,5%

🔺 OZON +6,4%

🔺 Сургут ао +6,2%

🔺 Сургут пр +4,6%

#POLY взахлёб наверстывает потери 2022 года. Есть минимум 2 повода: 1. Сильный операционный отчет за 4 квартал; 2. Планы переезда с о-ва Джерси в Казахстан, что позволит начать платить дивиденды. Вопрос - согласуют ли переезд акционеры.

#PLZL продолжает ралли, вместе с золотом, которое закрепилось выше $1900 за унцию и имеет шанс пойти выше на неопределенности с политикой ФРС и ослаблении доллара.

#OZON ожидает, что выполнит прогноз по росту оборота в 2022 года (80%) и сохранит высокие темпы роста в 2023 .

#SNGS, #SNGSP растут на новости о заседании СД 31 января по вопросу "об участии в других организациях". Возможно, дело дошло до кубышки (предлагайте свои версии).

👎 Аутсайдеры недели:

🔺 Татнефть пр -1.8%

🔺 Лукойл -1.1%

🔺 Аэрофлот -1%

🔺 Норникель -0.9%

🔺 Татнефть ао -0.6%

#TATNP, #TATN: нефтянка готовится к эмбарго на нефтепродукты из РФ. Дополнительный (хотя и не главный) негатив - Рустам Минниханов, глава СД Татнефти, попал в SDN List США.

#LKOH: среди поводов для негатива на этой неделе - заявления о поставках Украине топлива с завода Лукойла в Болгарии. Есть риск того, что получится как у НПЗ Роснефти в Германии.

#AFLT проседает на слабых операционных показателях за 4 квартал. Очевидно, заменить внутренними рейсами, даже с учетом господдержки, прибыль от закрытых западных направлений пока не очень получается.

#GMKN: Потанин сообщил о планах сократить дивиденды с $6.3 млрд до $1.5 млрд. Приоритет - развитие и модернизация, что давно было камнем преткновения с Русалом. Теперь акционерное соглашение не действует.

📊 В 3 эшелоне - целая серия разгонов: РКК Энергия #RKKE +100%, НПО Наука #NAUK +60%. На низкой ликвидности такие вылеты стали нормой.

📅 Итоги недели

🇷🇺 Индекс Мосбиржи немного оживился, +1.05% по итогам недели (2189 п.), с начала года +1.5%. РТС -0.32% (992 п.), с начала года +2.7%. Пока не удается взять рубеж в 2200 пунктов, а долларовый РТС пытается пробить символически важные 1000 п. Вялый боковик продолжается, картину периодически разбавляют выстрелы в 3 эшелоне на 50-100%, но при такой ликвидности это норм. Рост акций сдерживает бетонной плитой геополитика (вероятность новой мобилизации, поставки новых видов вооружений в Украину и т.д.). Этот навес будет определять динамику котировок как минимум в ближайшие месяцы. Сильно лучше рынка выглядят золотодобытчики, они возглавили рейтинг недели: помогло золото, а у Полиметалла еще и корпоративная история. По оборотам безоговорочно лидирует Сбер, самая популярная идея на сегодня.

💲 Доллар/рубль закрепился выше 69, а с начала года наша валюта укрепилась на 2% благодаря бюджетному правилу (продажа юаней Минфином). Несмотря на пик налогового периода, рубль к концу недели стал терять позиции: выходит все больше статистики по снижению нефтегазовых доходов и росту бюджетного дефицита. По состоянию на 24 января: доходы федерального бюджета с начала года: -349.4 млрд; расходы: 1 923.3 млрд. Продолжаю понемногу докупать валюту на просадках, в основном юани.

🔥 Газ в Европе в моменте уходил ниже $600 впервые с сентября 2021 г. Запасы в хранилищах хоть немного и снизились до 75%, но этот показатель заметно выше средних значений за последние 5 лет.