🔥 Газпром отмечает праздник отчётом за год.

🔹 Добыча (412.6 млрд м3) упала за год на 20%;

🔹 Экспорт газа (100.9 млрд м3) сократился на 45.5%, до самого низкого уровня с начала века;

🔹 Поставки на внутренний рынок (243 млрд м3) сократились на 5.7%;

🔹 Экспорт в Китай (??? м3) бьёт рекорды.

🇪🇺 Самый маржинальный европейский рынок, дававший львиную долю экспортных доходов, утрачен безвозвратно, во всяком случае в обозримой перспективе. Дело не в том, что мир, дружба и жвачка уже не вернутся, достаточно других причин:

▪️ Идёт активное замещение российского трубопроводного газа танкерными поставками СПГ;

▪️ Потребление газа в ЕС благодаря мерам экономии за 5 мес. снизилось на 20%;

▪️ В структуре энергобаланса растёт доля ВИЭ, АЭС, угля, мазута.

📉 Доля Газпрома на рынке ЕС сократилась с 40% до 7%. Трубопроводный газ идет в Европу только через Украину и по одной из веток через Турцию. При этом в страны ЕС поставляется 2.1 млрд. м3 газа в месяц, и это даже сейчас больше, чем в Китай.

🇨🇳 В отчёте делается упор на то, что Газпром в конце декабря установил новый рекорд по суточным поставкам в Китай. Но есть нюанс: объёмы поставок не раскрываются. По данным китайской таможни, в 2021 г. по "Силе Сибири" поставлено 10,4 млрд м3 газа, по итогу 2022 г. - ок. 15 млрд м3 (в 10 раз меньше, чем в западном направлении в 2021 г.), в 2023 г. ожидается 22 млрд м3. Запуск "Силы Сибири-2" планируется на конец десятилетия.

🇷🇺 Также в отчёте сообщается, что в 2022 году Группа «Газпром» перечислила в бюджет более 5 трлн руб. в виде налогов. Это в 1,5 раза больше, чем в 2021 году.. Для Миллера это предмет гордости и жирный плюс в глазах государства. Но интересы миноритариев тут с ним расходятся: между налогами и дивидендами мы выбираем дивиденды.

🛠 В итогах подчёркиваются успехи газификации российских регионов - 450 населенных пунктов. Обсуждать это не вижу смысла, т.к. к прибыли и стоимости акций имеет очень отдаленное отношение, это скорее капекс.

💼 Потеря доли на мировом рынке краткосрочно может какое-то время компенсироваться высокими ценами, хотя и они за последний месяц снизились в 2 раза, а с пиков августа почти в 5 раз. Рано или поздно резкое сокращение экспорта скажется на прибыли. Не рассматриваю #GAZP как идею, если только цена не уйдёт ниже фундаментально обоснованных уровней, например, ближе к 100-120 руб. Для газовой компании №1 в мире с долей запасов 15%, это было бы интересно, даже с учетом текущих негативных трендов.

🔹 Добыча (412.6 млрд м3) упала за год на 20%;

🔹 Экспорт газа (100.9 млрд м3) сократился на 45.5%, до самого низкого уровня с начала века;

🔹 Поставки на внутренний рынок (243 млрд м3) сократились на 5.7%;

🔹 Экспорт в Китай (??? м3) бьёт рекорды.

🇪🇺 Самый маржинальный европейский рынок, дававший львиную долю экспортных доходов, утрачен безвозвратно, во всяком случае в обозримой перспективе. Дело не в том, что мир, дружба и жвачка уже не вернутся, достаточно других причин:

▪️ Идёт активное замещение российского трубопроводного газа танкерными поставками СПГ;

▪️ Потребление газа в ЕС благодаря мерам экономии за 5 мес. снизилось на 20%;

▪️ В структуре энергобаланса растёт доля ВИЭ, АЭС, угля, мазута.

📉 Доля Газпрома на рынке ЕС сократилась с 40% до 7%. Трубопроводный газ идет в Европу только через Украину и по одной из веток через Турцию. При этом в страны ЕС поставляется 2.1 млрд. м3 газа в месяц, и это даже сейчас больше, чем в Китай.

🇨🇳 В отчёте делается упор на то, что Газпром в конце декабря установил новый рекорд по суточным поставкам в Китай. Но есть нюанс: объёмы поставок не раскрываются. По данным китайской таможни, в 2021 г. по "Силе Сибири" поставлено 10,4 млрд м3 газа, по итогу 2022 г. - ок. 15 млрд м3 (в 10 раз меньше, чем в западном направлении в 2021 г.), в 2023 г. ожидается 22 млрд м3. Запуск "Силы Сибири-2" планируется на конец десятилетия.

🇷🇺 Также в отчёте сообщается, что в 2022 году Группа «Газпром» перечислила в бюджет более 5 трлн руб. в виде налогов. Это в 1,5 раза больше, чем в 2021 году.. Для Миллера это предмет гордости и жирный плюс в глазах государства. Но интересы миноритариев тут с ним расходятся: между налогами и дивидендами мы выбираем дивиденды.

🛠 В итогах подчёркиваются успехи газификации российских регионов - 450 населенных пунктов. Обсуждать это не вижу смысла, т.к. к прибыли и стоимости акций имеет очень отдаленное отношение, это скорее капекс.

💼 Потеря доли на мировом рынке краткосрочно может какое-то время компенсироваться высокими ценами, хотя и они за последний месяц снизились в 2 раза, а с пиков августа почти в 5 раз. Рано или поздно резкое сокращение экспорта скажется на прибыли. Не рассматриваю #GAZP как идею, если только цена не уйдёт ниже фундаментально обоснованных уровней, например, ближе к 100-120 руб. Для газовой компании №1 в мире с долей запасов 15%, это было бы интересно, даже с учетом текущих негативных трендов.

🔮 Сегодня сочельник, православные гадают

📊Инвесторы - тоже большие любители погадать. Кто на фигурах теханализа, кто на новостях. Одна новость точно не прошла незамеченной: Путин поручил Шойгу ввести с 12:00 6 января до 24:00 7 января режим прекращения огня на Украине, "учитывая обращение святейшего патриарха Кирилла".

🤦♂️ Некоторые события 2022 года сформировали у многих нервный тик при сообщениях об очередной полундре, которая отправляет котировки далеко на юг. А еще прошедший год приучил чутко ловить малейший намек на позитив: а вдруг произойдет нежданное потепление, портфель отрастет, а израненная психика наконец обретет покой!

🎓 Тяга к оптимизму - лучшая черта человеческой натуры. Но если вы имеете дело с финансовым планированием, гораздо важнее трезвость анализа и взвешенный подход к любой поступающей информации. Цена ошибки - потери из-за преждевременно набранных или закрытых позиций, неверно выбранного горизонта инвестирования, иллюзорного восприятия экономических и политических явлений или конкретных компаний.

Почему не стоит закладываться на сегодняшнее событие, как бы мы ни любили Рождество?

👉 Речь не о перемирии, а об односторонне сделанном заявлении. Украинская сторона никак не участвует в процессе, и первый же выстрел отменяет все сказанное.

👉 Представители Украины уже не раз заявляли, что единственное условие переговоров - полный вывод войск РФ. Оцените сами, насколько сейчас велики шансы для начала мирного процесса и как следствие - восстановления рынка.

🌤 Это не значит, что просвета мы не увидим. Мы поймем его приближение по совокупности прямых и косвенных признаков, надо только суметь их верно прочитать.

🐕 Долгосрочный инвестор должен уметь ждать. Хатико ждал 9 лет. Уверен, нам придется ждать значительно меньше, хотя его лучшие качества - верность и терпение - нам пригодятся. И в отличие от того милого пса, мы в итоге дождемся!

📊Инвесторы - тоже большие любители погадать. Кто на фигурах теханализа, кто на новостях. Одна новость точно не прошла незамеченной: Путин поручил Шойгу ввести с 12:00 6 января до 24:00 7 января режим прекращения огня на Украине, "учитывая обращение святейшего патриарха Кирилла".

🤦♂️ Некоторые события 2022 года сформировали у многих нервный тик при сообщениях об очередной полундре, которая отправляет котировки далеко на юг. А еще прошедший год приучил чутко ловить малейший намек на позитив: а вдруг произойдет нежданное потепление, портфель отрастет, а израненная психика наконец обретет покой!

🎓 Тяга к оптимизму - лучшая черта человеческой натуры. Но если вы имеете дело с финансовым планированием, гораздо важнее трезвость анализа и взвешенный подход к любой поступающей информации. Цена ошибки - потери из-за преждевременно набранных или закрытых позиций, неверно выбранного горизонта инвестирования, иллюзорного восприятия экономических и политических явлений или конкретных компаний.

Почему не стоит закладываться на сегодняшнее событие, как бы мы ни любили Рождество?

👉 Речь не о перемирии, а об односторонне сделанном заявлении. Украинская сторона никак не участвует в процессе, и первый же выстрел отменяет все сказанное.

👉 Представители Украины уже не раз заявляли, что единственное условие переговоров - полный вывод войск РФ. Оцените сами, насколько сейчас велики шансы для начала мирного процесса и как следствие - восстановления рынка.

🌤 Это не значит, что просвета мы не увидим. Мы поймем его приближение по совокупности прямых и косвенных признаков, надо только суметь их верно прочитать.

🐕 Долгосрочный инвестор должен уметь ждать. Хатико ждал 9 лет. Уверен, нам придется ждать значительно меньше, хотя его лучшие качества - верность и терпение - нам пригодятся. И в отличие от того милого пса, мы в итоге дождемся!

🎬 #кино для ленивых инвесторов 🎬

✨ Всех с Рождеством! Подарим себе и близким немного уюта и теплых искренних эмоций!

📀 Сегодняшняя рекомендация - продолжение вчерашнего поста про долгосрочные инвестиции, терпение, верность принципам, про умение ждать. Иногда ждать приходится дольше, чем ты (как может сначала показаться) можешь выдержать. Фильм "Хатико" - как раз об этом, лучший пример сложно подобрать.

🎥 Основано на реальной истории, случившаяся в Японии и потрясшей весь мир. Однажды, возвращаясь с работы, профессор нашел на вокзале щенка породы акита-ину. Профессор и Хатико стали верными друзьями. Каждый день пес провожал и встречал хозяина на вокзале. И даже потеря друга не убила в собаке надежду, что он вернется.

🐶 Обычно не принято давать две рекомендации сразу, но в этот раз сделаю исключение. Когда будет время, посмотрите еще наш старый добрый фильм "Белый Бим Черное ухо", он номинирован на Оскар в 1979 г.

🔗 Здесь ссылка на просмотр "Хатико".

✨ Всех с Рождеством! Подарим себе и близким немного уюта и теплых искренних эмоций!

📀 Сегодняшняя рекомендация - продолжение вчерашнего поста про долгосрочные инвестиции, терпение, верность принципам, про умение ждать. Иногда ждать приходится дольше, чем ты (как может сначала показаться) можешь выдержать. Фильм "Хатико" - как раз об этом, лучший пример сложно подобрать.

🎥 Основано на реальной истории, случившаяся в Японии и потрясшей весь мир. Однажды, возвращаясь с работы, профессор нашел на вокзале щенка породы акита-ину. Профессор и Хатико стали верными друзьями. Каждый день пес провожал и встречал хозяина на вокзале. И даже потеря друга не убила в собаке надежду, что он вернется.

🐶 Обычно не принято давать две рекомендации сразу, но в этот раз сделаю исключение. Когда будет время, посмотрите еще наш старый добрый фильм "Белый Бим Черное ухо", он номинирован на Оскар в 1979 г.

🔗 Здесь ссылка на просмотр "Хатико".

YouTube

Хатико: Самый верный друг - драма

Художественный фильм Лассе Халльстрёма, основанный на реальной истории Хатико.

В основе сюжета — реальная история, случившаяся в Японии и потрясшая весь мир. Однажды, возвращаясь с работы, профессор колледжа нашел на вокзале симпатичного щенка породы акита…

В основе сюжета — реальная история, случившаяся в Японии и потрясшая весь мир. Однажды, возвращаясь с работы, профессор колледжа нашел на вокзале симпатичного щенка породы акита…

💰 "Фантастические деньги и где они обитают" (с)

🎄 В праздничные дни сделаем паузу и не будем грузить мозг слишком серьёзным контентом. Наступивший год еще не раз заставит напрячь мозговые извилины, но не сегодня. Посмотрим на результаты исследования консалтинговой компании Henley & Partners Group о городах с самым большим числом обладателей активов от $1 млн и от $1 млрд.

Город Миллионеры/Миллиардеры

1 Нью-Йорк 🇺🇸 345 600 / 59

2 Токио 🇯🇵 304 900 / 12

3 Сан-Франциско 🇺🇸 276 400 / 62

4 Лондон 🇬🇧 272 400 / 38

5 Сингапур 🇸🇬 249 800 / 26

6 Лос-Анджелес 🇺🇸192 400 / 34

7 Чикаго 🇺🇸 160 100 / 28

8 Хьюстон 🇺🇸 132 600 / 25

9 Пекин 🇨🇳 131 500 / 44

10 Шанхай 🇨🇳 130 100 / 42

11 Сидней 🇦🇺 129 500 / 16

12 Гонконг 🇭🇰 125 100 / 28

13 Франкфурт 🇩🇪117 400 / 14

14 Торонто 🇨🇦116 100 / 17

15 Цюрих 🇨🇭105 100 / 12

16 Сеул 🇰🇷102 100 / 25

17 Мельбурн 🇦🇺 97 300 / 12

18 Даллас 🇺🇸 92 300 / 18

19 Женева 🇨🇭90 300 / 16

20 Париж 🇫🇷88 600 / 15

Итого: 3 259 600 / 543

🏛 Не является совпадением, что в городах из топ-20 расположены крупнейшие биржи: Нью-Йорк (NYSE, Nasdaq), Лондон (LSE), Токио (TSE), Сингапур (SGX), Чикаго (CME, CHX), Шанхай (SSE), Гонконг (HKSE), Франкфурт (Deutsche Boerse), Торонто (TSE), Париж (Euronext Paris).

🇷🇺 По Москве достоверной статистики сейчас нет. Она не вошла в топ-20, хотя раньше попадала в десятку городов по количеству богачей, а по числу долларовых миллиардеров в 2020 году занимала 4 место (прежде всего и-за концентрации капитала в столице). Авторы исследования фиксируют в 2022 г. самый большой отток состоятельных людей за всю историю современной России. В частности, это стало причиной рекордного роста числа миллионеров в ОАЭ. Думаю, в этом году увидим Дубай в топ-20.

🎄 В праздничные дни сделаем паузу и не будем грузить мозг слишком серьёзным контентом. Наступивший год еще не раз заставит напрячь мозговые извилины, но не сегодня. Посмотрим на результаты исследования консалтинговой компании Henley & Partners Group о городах с самым большим числом обладателей активов от $1 млн и от $1 млрд.

Город Миллионеры/Миллиардеры

1 Нью-Йорк 🇺🇸 345 600 / 59

2 Токио 🇯🇵 304 900 / 12

3 Сан-Франциско 🇺🇸 276 400 / 62

4 Лондон 🇬🇧 272 400 / 38

5 Сингапур 🇸🇬 249 800 / 26

6 Лос-Анджелес 🇺🇸192 400 / 34

7 Чикаго 🇺🇸 160 100 / 28

8 Хьюстон 🇺🇸 132 600 / 25

9 Пекин 🇨🇳 131 500 / 44

10 Шанхай 🇨🇳 130 100 / 42

11 Сидней 🇦🇺 129 500 / 16

12 Гонконг 🇭🇰 125 100 / 28

13 Франкфурт 🇩🇪117 400 / 14

14 Торонто 🇨🇦116 100 / 17

15 Цюрих 🇨🇭105 100 / 12

16 Сеул 🇰🇷102 100 / 25

17 Мельбурн 🇦🇺 97 300 / 12

18 Даллас 🇺🇸 92 300 / 18

19 Женева 🇨🇭90 300 / 16

20 Париж 🇫🇷88 600 / 15

Итого: 3 259 600 / 543

🏛 Не является совпадением, что в городах из топ-20 расположены крупнейшие биржи: Нью-Йорк (NYSE, Nasdaq), Лондон (LSE), Токио (TSE), Сингапур (SGX), Чикаго (CME, CHX), Шанхай (SSE), Гонконг (HKSE), Франкфурт (Deutsche Boerse), Торонто (TSE), Париж (Euronext Paris).

🇷🇺 По Москве достоверной статистики сейчас нет. Она не вошла в топ-20, хотя раньше попадала в десятку городов по количеству богачей, а по числу долларовых миллиардеров в 2020 году занимала 4 место (прежде всего и-за концентрации капитала в столице). Авторы исследования фиксируют в 2022 г. самый большой отток состоятельных людей за всю историю современной России. В частности, это стало причиной рекордного роста числа миллионеров в ОАЭ. Думаю, в этом году увидим Дубай в топ-20.

{kind=link}

❌ Праздники закончились, салаты уничтожены, 2023 год наконец полноценно пришел на российский рынок.

📅 Что важного ждёт нас на предстоящей неделе, на что стоит обратить внимание.

🇷🇺 На российском рынке пока не запланировано значимых корпоративных событий, кроме отсечки по дивидендам Роснефти #ROSN 10 января. Ликвидности будет больше, чем на неделе с 3 по 6 января, поскольку выйдут с праздников все участники торгов. Будем надеяться на позитивный эффект реинвеста дивидендов, в первую очередь Лукойла. Во всяком случае, индекс Мосбиржи открылся в плюсе. Возможные причины для волатильности, как мы уже привыкли, связаны с геополитикой. Например, 13 января Совбез ООН проведет заседание по Украине.

🇺🇸 На американском рынке неделя будет насыщенной, много событий, влияющих на глобальную повестку:

📌 10 января - выступление главы ФРС Дж. Пауэлла, который озвучит позицию по ставке.

📌 12 января - данные по инфляции в США за декабрь, очень значимый для рынков показатель.

📌 13 января - старт сезона отчётностей, первыми по традиции отстреляются банки - JP Morgan (#JPM), Bank of America (#BAC), Wells Fargo (#WFC), Citigroup (#C), BlackRock (#BLK), а также гигант медицинского страхования UnitedHealth (#UNH).

🇨🇳 На китайском рынке следим за развитием ситуации с ковидом. Власти объявили о снятии последних ограничений для прилетающих в страну, что окрасило все азиатские индексы в зеленый цвет. Сегодня в Гонконге бумаги Alibaba растут на 8%: Джек Ма отказывается от контроля над Ant Group, сократив свою долю до 6.2%. Это даёт шанс вернуться к вопросу о крупнейшем в истории IPO компании, которое было забанено в феврале 2021 г.

Желаю всем нам плодотворного начала года!

📅 Что важного ждёт нас на предстоящей неделе, на что стоит обратить внимание.

🇷🇺 На российском рынке пока не запланировано значимых корпоративных событий, кроме отсечки по дивидендам Роснефти #ROSN 10 января. Ликвидности будет больше, чем на неделе с 3 по 6 января, поскольку выйдут с праздников все участники торгов. Будем надеяться на позитивный эффект реинвеста дивидендов, в первую очередь Лукойла. Во всяком случае, индекс Мосбиржи открылся в плюсе. Возможные причины для волатильности, как мы уже привыкли, связаны с геополитикой. Например, 13 января Совбез ООН проведет заседание по Украине.

🇺🇸 На американском рынке неделя будет насыщенной, много событий, влияющих на глобальную повестку:

📌 10 января - выступление главы ФРС Дж. Пауэлла, который озвучит позицию по ставке.

📌 12 января - данные по инфляции в США за декабрь, очень значимый для рынков показатель.

📌 13 января - старт сезона отчётностей, первыми по традиции отстреляются банки - JP Morgan (#JPM), Bank of America (#BAC), Wells Fargo (#WFC), Citigroup (#C), BlackRock (#BLK), а также гигант медицинского страхования UnitedHealth (#UNH).

🇨🇳 На китайском рынке следим за развитием ситуации с ковидом. Власти объявили о снятии последних ограничений для прилетающих в страну, что окрасило все азиатские индексы в зеленый цвет. Сегодня в Гонконге бумаги Alibaba растут на 8%: Джек Ма отказывается от контроля над Ant Group, сократив свою долю до 6.2%. Это даёт шанс вернуться к вопросу о крупнейшем в истории IPO компании, которое было забанено в феврале 2021 г.

Желаю всем нам плодотворного начала года!

💼 Новый финансовый инструмент: примет ли его народ?

🇷🇺 Прошли новости о планах Минфина и ЦБ запустить т.н. бескупонные ОФЗ. Сразу оговоримся, что рассчитаны они прежде всего на тех, кто не имеет или имеет мало опыта в инвестировании. Купон не выплачивается, но зато у новичка нет необходимости думать, куда их реинвестировать, просто ждешь до погашения. Нет НДФЛ, поскольку нет купонного дохода, а на сумму погашения действует льгота на владение свыше 3 лет. Доходность потенциально может быть выше депозита.

🎓 Инфа пригодится, например, чтобы дать совет своим близким, если они решат воспользоваться предложением. Кроме того, эти бумаги предполагается допустить в инвестпортфели НПФ, так что он может косвенно затронуть любого.

Точные параметры и условия пока не озвучены, но общие свойства такие:

1️⃣ Бескупонные ОФЗ относятся к дисконтным облигациям, когда инвестор получает доход в виде дисконта - разницы между рыночной ценой покупки и номиналом, выплачиваемым в конце срока.

2️⃣ Длинные сроки, ориентир - от 5 лет, но на этапе обкатки скорее всего будет меньше.

3️⃣ Вложения якобы предполагается включать в системы страхования, налоговых вычетов (до 52 тыс./год) и софинансирования (до 36 тыс./год),

4️⃣ Можно использовать как добровольные взносы в НПФ, так и маткапитал, пенсионные накопления.

5️⃣ Наличие брокерского счета необязательно, договор можно заключить с оператором (банк, НПФ).

Что стоит иметь в виду заранее.

▪️ Долгосрочные дисконтные бумаги более волатильны по сравнению с купонными, в случае скачка инфляции, они уязвимы.

▪️ Не нужно думать о реинвесте, но зато придётся думать о том, какой будет инфляция в России через несколько лет. Без этого выгоду от покупки оценить сложно, а она возникает как правило в цикле снижения ставки ЦБ.

▪️ Если основными инвесторами будут пенсионные фонды, ВЭБ и прочие крупные игроки, встает вопрос о ликвидности оставшегося розничного рынка.

🔎 Новый инструмент выгоден Минфину, поскольку он на долгий срок освобождает от обязательства регулярных выплат. Идеальные длинные деньги, которых сейчас так не хватает. И если частному инвестору сложно просчитать инфляцию наперед, то у эмитента таких возможностей больше. Предлагать дисконт против своей выгоды Минфин вряд ли станет.

🇷🇺 Прошли новости о планах Минфина и ЦБ запустить т.н. бескупонные ОФЗ. Сразу оговоримся, что рассчитаны они прежде всего на тех, кто не имеет или имеет мало опыта в инвестировании. Купон не выплачивается, но зато у новичка нет необходимости думать, куда их реинвестировать, просто ждешь до погашения. Нет НДФЛ, поскольку нет купонного дохода, а на сумму погашения действует льгота на владение свыше 3 лет. Доходность потенциально может быть выше депозита.

🎓 Инфа пригодится, например, чтобы дать совет своим близким, если они решат воспользоваться предложением. Кроме того, эти бумаги предполагается допустить в инвестпортфели НПФ, так что он может косвенно затронуть любого.

Точные параметры и условия пока не озвучены, но общие свойства такие:

1️⃣ Бескупонные ОФЗ относятся к дисконтным облигациям, когда инвестор получает доход в виде дисконта - разницы между рыночной ценой покупки и номиналом, выплачиваемым в конце срока.

2️⃣ Длинные сроки, ориентир - от 5 лет, но на этапе обкатки скорее всего будет меньше.

3️⃣ Вложения якобы предполагается включать в системы страхования, налоговых вычетов (до 52 тыс./год) и софинансирования (до 36 тыс./год),

4️⃣ Можно использовать как добровольные взносы в НПФ, так и маткапитал, пенсионные накопления.

5️⃣ Наличие брокерского счета необязательно, договор можно заключить с оператором (банк, НПФ).

Что стоит иметь в виду заранее.

▪️ Долгосрочные дисконтные бумаги более волатильны по сравнению с купонными, в случае скачка инфляции, они уязвимы.

▪️ Не нужно думать о реинвесте, но зато придётся думать о том, какой будет инфляция в России через несколько лет. Без этого выгоду от покупки оценить сложно, а она возникает как правило в цикле снижения ставки ЦБ.

▪️ Если основными инвесторами будут пенсионные фонды, ВЭБ и прочие крупные игроки, встает вопрос о ликвидности оставшегося розничного рынка.

🔎 Новый инструмент выгоден Минфину, поскольку он на долгий срок освобождает от обязательства регулярных выплат. Идеальные длинные деньги, которых сейчас так не хватает. И если частному инвестору сложно просчитать инфляцию наперед, то у эмитента таких возможностей больше. Предлагать дисконт против своей выгоды Минфин вряд ли станет.

📌 Дедлайн прошёл, что дальше?

📅 Крайний срок разморозки активов по лицензии Бельгии и Люксембурга был 7 января, сегодня 10-е, "а в ответ - тишина" (с). По крайней мере я не был в числе тех, кто излучал оптимизм после получения лицензий в конце декабря, изначально назвал установленные сроки невыполнимыми.

Что в итоге по состоянию на сейчас.

🇷🇺 НРД пока не добился результата от европейских депозитариев. Люксембургский Clearstream фактически отказал в сотрудничестве, от бельгийского EuroClear (большая часть иностранных активов учитывается там) - ждет дальнейших разъяснений.

🇧🇪 Вчера Минфин Бельгии приступил к рассмотрению заявок от российских брокеров. Они, кстати, заявляют, что свои обращения и данные по клиентам (что мы не под санкциями) успели подготовить до 7 января. Т.е. в EuroClear сейчас больше шансов именно у брокеров, хотя еще в декабре так не казалось. Документы подали Тинькофф, БКС, ВТБ, Финам, Альфа, "Цифра", КИТ, РСХБ, "Открытие", Инвестиционная палата, Велес, Ингосстрах, УК Первая, Ива Партнерс, Локо-Инвест.

⛔️ Обмен документами с НРД поставлен на паузу, EuroClear взял время на изучение инструкций от своего регулятора. Было бы странно ожидать, что они будут делать это под ёлкой в Рождество и на Новый год (в отличие от наших брокеров).

Что дальше.

🤷♂️ Это тот случай, когда мы не только не знаем "когда" но и "что". Возможно, новости от брокеров появятся через неделю, может быть через месяц, или в итоге будет отказ или формальное, но неисполнимое согласие на стороне европейского регулятора/депозитария. Тогда остаётся третья опция - индивидуальные обращения инвесторов, но это дело хлопотное и не быстрое. Четвертая опция - личные или коллективные судебные иски, но это точно минимум на многие месяцы.

🙏 Будем надеяться, что все же сработает вторая опция - запросы брокеров, следите за коммуникацией поддержки. Новый девиз - "Верь в лучшее, но будь готовым и к худшему", - тем больше будет позитива в случае успешного окончания этой истории.

📅 Крайний срок разморозки активов по лицензии Бельгии и Люксембурга был 7 января, сегодня 10-е, "а в ответ - тишина" (с). По крайней мере я не был в числе тех, кто излучал оптимизм после получения лицензий в конце декабря, изначально назвал установленные сроки невыполнимыми.

Что в итоге по состоянию на сейчас.

🇷🇺 НРД пока не добился результата от европейских депозитариев. Люксембургский Clearstream фактически отказал в сотрудничестве, от бельгийского EuroClear (большая часть иностранных активов учитывается там) - ждет дальнейших разъяснений.

🇧🇪 Вчера Минфин Бельгии приступил к рассмотрению заявок от российских брокеров. Они, кстати, заявляют, что свои обращения и данные по клиентам (что мы не под санкциями) успели подготовить до 7 января. Т.е. в EuroClear сейчас больше шансов именно у брокеров, хотя еще в декабре так не казалось. Документы подали Тинькофф, БКС, ВТБ, Финам, Альфа, "Цифра", КИТ, РСХБ, "Открытие", Инвестиционная палата, Велес, Ингосстрах, УК Первая, Ива Партнерс, Локо-Инвест.

⛔️ Обмен документами с НРД поставлен на паузу, EuroClear взял время на изучение инструкций от своего регулятора. Было бы странно ожидать, что они будут делать это под ёлкой в Рождество и на Новый год (в отличие от наших брокеров).

Что дальше.

🤷♂️ Это тот случай, когда мы не только не знаем "когда" но и "что". Возможно, новости от брокеров появятся через неделю, может быть через месяц, или в итоге будет отказ или формальное, но неисполнимое согласие на стороне европейского регулятора/депозитария. Тогда остаётся третья опция - индивидуальные обращения инвесторов, но это дело хлопотное и не быстрое. Четвертая опция - личные или коллективные судебные иски, но это точно минимум на многие месяцы.

🙏 Будем надеяться, что все же сработает вторая опция - запросы брокеров, следите за коммуникацией поддержки. Новый девиз - "Верь в лучшее, но будь готовым и к худшему", - тем больше будет позитива в случае успешного окончания этой истории.

❓ Светит ли рынку волна национализаций активов?

Два события последних дней:

▪️ Сегодня ночью суд обратил в пользу государства 92% акций ДВМП (#FESH). Акций миноритариев коснуться не должно, но есть вопрос, останется ли компания публичной.

▪️ ВТБ до конца января планирует провести допэмиссию на 491 млрд рублей, доля государства вырастет до 88% с 61%.

Коротко - что за зверь.

🎓 Национализация - изъятие активов (в т.ч. акций) у частных лиц или других государств и передача либо напрямую в госсобственность, либо под управление госкомпаний. Регулируется законом 499-ФЗ от 31.12.2014. Выделяют 2 способа национализации:

👮♂️ Конфискация - безвозмездная экспроприация;

💰 Реквизиция - выкуп активов с полным или частичным возмещением стоимости.

🌐 Причины могут быть разными, и это необязательно революция или военное положение. В кризис в 2008 году в США национализированы 2 крупнейших ипотечных агентства - Fanni Mae и Freddie Mac, а также доли в банках и страховых компаниях (впоследствии акции выкуплены обратно собственниками). Разница в том, что национализация может быть вынужденной и временной (ради спасения от банкротства), а может быть целенаправленной (в т.ч. с целью огосударствления).

Плюсы национализации для государства очевидны:

➕ Прирост доходной части бюджета за счет дивидендов;

➕ Возможность разово пополнить в бюджет за счет дальнейшей приватизации активов;

➕ Решение социальных задач - предотвращение безработицы, цепочки банкротств смежников и контрагентов и т.д.

➕ Рост политического и экономического влияния назначенного государством менеджмента.

Минусы:

➖ Компетенции и мотивация (а иногда и репутация) госуправляющих часто не способствуют развитию бизнеса (пример - Венесуэла после национализации активов ExxonMobil, Chevron, BP и др. сократила добычу до уровня 1944 г.);

➖ Инвестиционная привлекательность страны снижается;

➖ Наряду с доходами бюджета растет нагрузка на него - менеджмент стоит дороже, а в случае проблем с капиталом государство приходит на помощь.

🇷🇺 Каковы перспективы в России?

Резкого всплеска, по крайней мере в этом году, не жду. Толчком может быть:

⚔️ обострение геополитической ситуации;

📉 ухудшение финансового положения акционерных компаний.

🔎 Национализация скорее будет иметь точечный, “ползучий” характер. Общий тренд очевиден - в пользу огосударствления. Может коснуться в первую очередь иностранных активов (например, "дочек" банков), но не в форме экспроприации, а выкупа госкомпанией. Многие из них сами готовы выйти с убытком, главное препятствие - указ президента о запрете на подобные сделки.

💼 Прямой угрозы акциям миноритариев пока не просматривается, это имело бы крайне негативный социальный эффект и обнулило бы все усилия по созданию доверия к фондовому рынку. Более вероятные риски - размывание долей в госкомпаниях, как, например, в ВТБ или Аэрофлоте.

Два события последних дней:

▪️ Сегодня ночью суд обратил в пользу государства 92% акций ДВМП (#FESH). Акций миноритариев коснуться не должно, но есть вопрос, останется ли компания публичной.

▪️ ВТБ до конца января планирует провести допэмиссию на 491 млрд рублей, доля государства вырастет до 88% с 61%.

Коротко - что за зверь.

🎓 Национализация - изъятие активов (в т.ч. акций) у частных лиц или других государств и передача либо напрямую в госсобственность, либо под управление госкомпаний. Регулируется законом 499-ФЗ от 31.12.2014. Выделяют 2 способа национализации:

👮♂️ Конфискация - безвозмездная экспроприация;

💰 Реквизиция - выкуп активов с полным или частичным возмещением стоимости.

🌐 Причины могут быть разными, и это необязательно революция или военное положение. В кризис в 2008 году в США национализированы 2 крупнейших ипотечных агентства - Fanni Mae и Freddie Mac, а также доли в банках и страховых компаниях (впоследствии акции выкуплены обратно собственниками). Разница в том, что национализация может быть вынужденной и временной (ради спасения от банкротства), а может быть целенаправленной (в т.ч. с целью огосударствления).

Плюсы национализации для государства очевидны:

➕ Прирост доходной части бюджета за счет дивидендов;

➕ Возможность разово пополнить в бюджет за счет дальнейшей приватизации активов;

➕ Решение социальных задач - предотвращение безработицы, цепочки банкротств смежников и контрагентов и т.д.

➕ Рост политического и экономического влияния назначенного государством менеджмента.

Минусы:

➖ Компетенции и мотивация (а иногда и репутация) госуправляющих часто не способствуют развитию бизнеса (пример - Венесуэла после национализации активов ExxonMobil, Chevron, BP и др. сократила добычу до уровня 1944 г.);

➖ Инвестиционная привлекательность страны снижается;

➖ Наряду с доходами бюджета растет нагрузка на него - менеджмент стоит дороже, а в случае проблем с капиталом государство приходит на помощь.

🇷🇺 Каковы перспективы в России?

Резкого всплеска, по крайней мере в этом году, не жду. Толчком может быть:

⚔️ обострение геополитической ситуации;

📉 ухудшение финансового положения акционерных компаний.

🔎 Национализация скорее будет иметь точечный, “ползучий” характер. Общий тренд очевиден - в пользу огосударствления. Может коснуться в первую очередь иностранных активов (например, "дочек" банков), но не в форме экспроприации, а выкупа госкомпанией. Многие из них сами готовы выйти с убытком, главное препятствие - указ президента о запрете на подобные сделки.

💼 Прямой угрозы акциям миноритариев пока не просматривается, это имело бы крайне негативный социальный эффект и обнулило бы все усилия по созданию доверия к фондовому рынку. Более вероятные риски - размывание долей в госкомпаниях, как, например, в ВТБ или Аэрофлоте.

🛒 ЦБ выходит на рынок кое-что продать

💲 После 10 месяцев паузы, ЦБ и Минфин вернулись к валютным интервенциям для пополнения бюджета. С 13 января и по 6 февраля из ЗВР будет ежедневно продаваться юаней на 3,2 млрд руб.

Пройдёмся по вопросам.

❓ Как посчитали сумму?

Все просто: ожидаемый объем недополученных нефтегазовых доходов прогнозируется в январе в размере -54,5 млрд руб. Делим на количество торговых дней, получаем 3.2 млрд.

❓ Раньше валюту покупали в ФНБ по бюджетному правилу, почему теперь продаем?

Сейчас - именно продажа части валютных резервов. Бюджет все последние годы был профицитным, теперь - дефицит в размере 3.2% ВВП. Причины - сокращение экспортных доходов от нефти и газа, рост расходов на СВО.

❓ Почему юани?

Тут без вариантов: во-первых они есть в резервах, во-вторых они более-менее ликвидны, в третьих доллары и евро недоступны из-за санкций.

❓ Что будет с рублём?

Рубль укрепился после выхода новости на 2% к юаню и на 1.5% к доллару (влияние через кросс-курсы). Долгосрочного эффекта не ожидаю, продажа юаней для затыкания пробоин в бюджете не изменит тренд на ослабление рубля. Да и объём интервенций небольшой - не более 4% от объёма торгов на валютной секции Мосбиржи.

❓ Как повлияет на фондовый рынок?

Прямой зависимости нет, но косвенно могут пострадать экспортеры и золотодобытчики, но только пока укрепляется рубль.

💲 После 10 месяцев паузы, ЦБ и Минфин вернулись к валютным интервенциям для пополнения бюджета. С 13 января и по 6 февраля из ЗВР будет ежедневно продаваться юаней на 3,2 млрд руб.

Пройдёмся по вопросам.

❓ Как посчитали сумму?

Все просто: ожидаемый объем недополученных нефтегазовых доходов прогнозируется в январе в размере -54,5 млрд руб. Делим на количество торговых дней, получаем 3.2 млрд.

❓ Раньше валюту покупали в ФНБ по бюджетному правилу, почему теперь продаем?

Сейчас - именно продажа части валютных резервов. Бюджет все последние годы был профицитным, теперь - дефицит в размере 3.2% ВВП. Причины - сокращение экспортных доходов от нефти и газа, рост расходов на СВО.

❓ Почему юани?

Тут без вариантов: во-первых они есть в резервах, во-вторых они более-менее ликвидны, в третьих доллары и евро недоступны из-за санкций.

❓ Что будет с рублём?

Рубль укрепился после выхода новости на 2% к юаню и на 1.5% к доллару (влияние через кросс-курсы). Долгосрочного эффекта не ожидаю, продажа юаней для затыкания пробоин в бюджете не изменит тренд на ослабление рубля. Да и объём интервенций небольшой - не более 4% от объёма торгов на валютной секции Мосбиржи.

❓ Как повлияет на фондовый рынок?

Прямой зависимости нет, но косвенно могут пострадать экспортеры и золотодобытчики, но только пока укрепляется рубль.

🤦♂️ Кракен надвигается на рынки. Что, опять?!

🔊 В печати пошли сообщения, что в Пензенской области выявлен первый случай нового подвида Омикрона — XBB.1.5 "Кракен". Этот вирус умеет обходить иммунитет и заражать привитых и переболевших. Может сосуществовать с гриппом, сезонная вспышка которого сейчас наблюдается. В зоне риска в основном группы 65+ и младше 3-х.

👾 Кракен - мифологическое морское чудовище гигантских размеров, головоногий моллюск, топивший корабли и пожиравший людей. Звучит зловеще, у склонных к стрессу может вызвать очередной приступ нервозности. Но российского инвестора, пережившего 2020 год, а потом и 2022-й, чем-то еще напугать сложно.

📉 Нового падения рынков не жду, сразу по нескольким причинам.

✅ Я далёк от медицины, но врачи говорят, что риски не критичны. Способность распространяться высокая, но летальность низкая, как и у классического Омикрона. Симптомы - стандартные: температура, кашель, насморк, слабость, возможны проблемы с ЖКТ.

✅ Иммунитет к вирусам вырабатывается не только у человеческой популяции, но и у правительств и медицинских властей. Столь же острой реакции (иногда на грани истерики) как весной 2020 года, уже вряд ли стоит ждать. Особое отношение к ковиду в Китае, но там пока все идёт к открытию экономики.

✅ Рынки воспринимают новости о новых штаммах и их подвидах в целом относительно спокойно. Хватает и более весовых факторов давления - ставки ЦБ, угроза рецессии, геополитика и др.

🤨 Все мы можем ошибаться и не умеем видеть будущее. Но пока ситуация выглядит так.

🔊 В печати пошли сообщения, что в Пензенской области выявлен первый случай нового подвида Омикрона — XBB.1.5 "Кракен". Этот вирус умеет обходить иммунитет и заражать привитых и переболевших. Может сосуществовать с гриппом, сезонная вспышка которого сейчас наблюдается. В зоне риска в основном группы 65+ и младше 3-х.

👾 Кракен - мифологическое морское чудовище гигантских размеров, головоногий моллюск, топивший корабли и пожиравший людей. Звучит зловеще, у склонных к стрессу может вызвать очередной приступ нервозности. Но российского инвестора, пережившего 2020 год, а потом и 2022-й, чем-то еще напугать сложно.

📉 Нового падения рынков не жду, сразу по нескольким причинам.

✅ Я далёк от медицины, но врачи говорят, что риски не критичны. Способность распространяться высокая, но летальность низкая, как и у классического Омикрона. Симптомы - стандартные: температура, кашель, насморк, слабость, возможны проблемы с ЖКТ.

✅ Иммунитет к вирусам вырабатывается не только у человеческой популяции, но и у правительств и медицинских властей. Столь же острой реакции (иногда на грани истерики) как весной 2020 года, уже вряд ли стоит ждать. Особое отношение к ковиду в Китае, но там пока все идёт к открытию экономики.

✅ Рынки воспринимают новости о новых штаммах и их подвидах в целом относительно спокойно. Хватает и более весовых факторов давления - ставки ЦБ, угроза рецессии, геополитика и др.

🤨 Все мы можем ошибаться и не умеем видеть будущее. Но пока ситуация выглядит так.

📊 Еще раз к вопросу о долгосрочной ленивой стратегии: немного философии

🤔 Впереди - еще один сложный год на российской фонде, многие из событий которого уже расписаны наперед: затяжной конфликт в Украине, 100500-й пакет санкций, эмбарго на нефть и нефтепродукты, неопределенность с отчетностью и дивидендами компаний и т.д. Ждать, когда все это пройдет, или действовать?

🎓 По классике, стратегия на 1 год — это не стратегия, это спекулятивный расчет на волатильность рынка. Я осознаю, что невозможно предсказать его движения под влиянием непредсказуемых событий, а их в этом году будет много. Думаю, не меньше, чем в 2022-м, и среди них - не поддающиеся прогнозу. В таких условиях можно наторговать себе большого сохатого с ветвистыми рогами. Этот год для меня не про шансы получить заоблачный профит, этот год - про то, как остаться в игре, сохранить капитал для будущего.

🧘♂️ Но есть также риск свалиться в другую крайность - поставить портфель на автопилот, закрыть иллюминаторы, вместо новостей - релаксирующая музыка в наушниках. И ждать приземления во времени, когда все наладилось, вокруг мир, экономика и фондовый рынок вернулись к росту. На самом деле долгосрочные инвестиции не выглядят так. За время бездействия можно упустить критично важные тренды и развороты.

👉 Итак, генеральная стратегия остается прежней, т.е. долгосрочной. Но глядя на график индекса Мосбиржи, понимаю, что унылый боковик в коридоре 1800-2300 п. может продлиться весь год. С другой стороны, краткосрочный трейдинг - не про меня, это противоречит принципам ленивого инвестирования и ломает сложившийся образ жизни.

💼 В итоге пришел к выводу, что портфель должен быть разделен на долгосрочную и спекулятивную составляющую. Иначе доходность не только не достигнет целей, но и проиграет инфляции.

1️⃣ В первой части с дальним горизонтом (минимум от года, дальше зависит от инструмента) - качественные бумаги с “вечным” спросом на продукт и наименьшей уязвимостью перед внешними шоками. Туда же - все долгоиграющее, в т.ч. например большая часть крипто активов.

2️⃣ В среднесрочном спекулятивном портфеле (его состав должен оперативно корректироваться) - то, что требует постоянного мониторинга и при необходимости - сделок. Здесь важен даже не столько сам состав инструментов, сколько понимание: что и когда я буду делать, если произойдет то или иное событие?

🤔 Впереди - еще один сложный год на российской фонде, многие из событий которого уже расписаны наперед: затяжной конфликт в Украине, 100500-й пакет санкций, эмбарго на нефть и нефтепродукты, неопределенность с отчетностью и дивидендами компаний и т.д. Ждать, когда все это пройдет, или действовать?

🎓 По классике, стратегия на 1 год — это не стратегия, это спекулятивный расчет на волатильность рынка. Я осознаю, что невозможно предсказать его движения под влиянием непредсказуемых событий, а их в этом году будет много. Думаю, не меньше, чем в 2022-м, и среди них - не поддающиеся прогнозу. В таких условиях можно наторговать себе большого сохатого с ветвистыми рогами. Этот год для меня не про шансы получить заоблачный профит, этот год - про то, как остаться в игре, сохранить капитал для будущего.

🧘♂️ Но есть также риск свалиться в другую крайность - поставить портфель на автопилот, закрыть иллюминаторы, вместо новостей - релаксирующая музыка в наушниках. И ждать приземления во времени, когда все наладилось, вокруг мир, экономика и фондовый рынок вернулись к росту. На самом деле долгосрочные инвестиции не выглядят так. За время бездействия можно упустить критично важные тренды и развороты.

👉 Итак, генеральная стратегия остается прежней, т.е. долгосрочной. Но глядя на график индекса Мосбиржи, понимаю, что унылый боковик в коридоре 1800-2300 п. может продлиться весь год. С другой стороны, краткосрочный трейдинг - не про меня, это противоречит принципам ленивого инвестирования и ломает сложившийся образ жизни.

💼 В итоге пришел к выводу, что портфель должен быть разделен на долгосрочную и спекулятивную составляющую. Иначе доходность не только не достигнет целей, но и проиграет инфляции.

1️⃣ В первой части с дальним горизонтом (минимум от года, дальше зависит от инструмента) - качественные бумаги с “вечным” спросом на продукт и наименьшей уязвимостью перед внешними шоками. Туда же - все долгоиграющее, в т.ч. например большая часть крипто активов.

2️⃣ В среднесрочном спекулятивном портфеле (его состав должен оперативно корректироваться) - то, что требует постоянного мониторинга и при необходимости - сделок. Здесь важен даже не столько сам состав инструментов, сколько понимание: что и когда я буду делать, если произойдет то или иное событие?

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 9 по 13 января: растёт больше, чем падаем, давно такого не было.

👍 Лидеры в индексе Мосбиржи:

🔺 EN+ +9.5%

🔺 Аэрофлот +8,2%

🔺 Сбер пр +7,6%

🔺 Сбер об +7,5%

🔺 Магнит +6,9%

#ENPG - похоже на догоняющий рост дешевой относительно Русала бумаги, без значимых корпоративных новостей. Помог алюминий, он хорошо подрос за неделю с $2320 до $2560 за тонну.

#AFLT - Аэрофлот расправил крылья (надолго ли?): из ФНБ дадут 175 млрд руб. на 63 новых самолёта российского производства. У госкомпаний много минусов, но это тот случай, когда статус окупается.

#SBERP, #SBER - главный движок недели в индексе Мосбиржи, объёмы торгов - почти полрынка. Народ ждёт отчёта по РСБУ за декабрь, ожидания позитивные. Рекордная статистика по ипотеке в конце 2022 года тоже способствовала росту. Люди брали, пока в силе программа под 7%.

#MGNT рос почти всю неделю на объёмах, в моменте уступающих только Сберу. Версии разные, в т.ч. планы по запуску новой сети дискаунтеров и инсайд по дивидендам. Сегодня уже пошла коррекция.

👎 Аутсайдеры недели:

🔺 Роснефть -5.9%

🔺 Фосагро -1.8%

🔺 Татнефть пр -1.7%

🔺 Татнефть об -1,7%

🔺 Новатэк -0,9%

#ROSN - дивидендный гэп, дивиденд 20,39 руб., див. доходность 5.6%,

#PHOR - дополнительные налоги на удобрения не радуют инвесторов. С 1 января - пошлина в размере 23,5% в случае превышения цены удобрений выше $450 за тонну.

#TATN, #TATNP - дивидендный гэп. Дивиденд - 6.86 рублей, див. доходность на момент отсечки 2%.

#NVTK: Новатэк - бенефициар ухода Газпрома с европейского рынка, его доля в поставках СПГ растет. Негатив - французская GTT уходит из России, что ставит под угрозу строительство ледокольных танкеров для «Арктик СПГ-2».

👍 Лидеры в индексе Мосбиржи:

🔺 EN+ +9.5%

🔺 Аэрофлот +8,2%

🔺 Сбер пр +7,6%

🔺 Сбер об +7,5%

🔺 Магнит +6,9%

#ENPG - похоже на догоняющий рост дешевой относительно Русала бумаги, без значимых корпоративных новостей. Помог алюминий, он хорошо подрос за неделю с $2320 до $2560 за тонну.

#AFLT - Аэрофлот расправил крылья (надолго ли?): из ФНБ дадут 175 млрд руб. на 63 новых самолёта российского производства. У госкомпаний много минусов, но это тот случай, когда статус окупается.

#SBERP, #SBER - главный движок недели в индексе Мосбиржи, объёмы торгов - почти полрынка. Народ ждёт отчёта по РСБУ за декабрь, ожидания позитивные. Рекордная статистика по ипотеке в конце 2022 года тоже способствовала росту. Люди брали, пока в силе программа под 7%.

#MGNT рос почти всю неделю на объёмах, в моменте уступающих только Сберу. Версии разные, в т.ч. планы по запуску новой сети дискаунтеров и инсайд по дивидендам. Сегодня уже пошла коррекция.

👎 Аутсайдеры недели:

🔺 Роснефть -5.9%

🔺 Фосагро -1.8%

🔺 Татнефть пр -1.7%

🔺 Татнефть об -1,7%

🔺 Новатэк -0,9%

#ROSN - дивидендный гэп, дивиденд 20,39 руб., див. доходность 5.6%,

#PHOR - дополнительные налоги на удобрения не радуют инвесторов. С 1 января - пошлина в размере 23,5% в случае превышения цены удобрений выше $450 за тонну.

#TATN, #TATNP - дивидендный гэп. Дивиденд - 6.86 рублей, див. доходность на момент отсечки 2%.

#NVTK: Новатэк - бенефициар ухода Газпрома с европейского рынка, его доля в поставках СПГ растет. Негатив - французская GTT уходит из России, что ставит под угрозу строительство ледокольных танкеров для «Арктик СПГ-2».

📅 Итоги недели

🇷🇺 В новом году впервые увидели рост: индекс Мосбиржи прибавил 2%, преодолели 2200 п. РТС — более 5%, выше 1000 п. Главный драйвер и абсолютный лидер по объёмам - SBER. На тонком рынке, где мало ликвидности, одна бумага может двигать весь индекс. Хорошо росла нефть (+9% за неделю) - открытие Китая обещает спрос на энергоресурсы, помогает и ослабление доллара. Однако геополитика давит не переставая, - не факт, что у рынка достаточно сил для продолжения роста.

💲 Рубль/доллар, после резкого ослабления в декабре - начале января, снова перешёл к укреплению и занял позиции ниже 69. Центробанк вышел на валютный рынок с юанями и с 13 января продаёт их на 3.2 млрд в день. Недополученные нефтегазовые доходы в январе должны составить более 54 млрд рублей, а расходы растут. Ожидаю, что в ближайшее время рубль будет поддержан этими интервенциями, но долгосрочный тренд направлен вниз.

🇺🇸 Американские индексы по итогам недели: S&P500 +2.15%, Nasdaq +3.85%. Рецессия и падение рынка откладываются: инвесторов вдохновила статистика инфляции за декабрь. Цены продолжают снижаться, +6.5% годовых по сравнению с +7.1% в ноябре. Фьючерсы закладывают более низкую ставку (5% на пике), на февральском заседании ожидается +0.25 вместо прежних 0.75 п.п. Открылся сезон отчётностей, акции отчитавшихся банков в основном в минусе. Так что рост нестабилен, главные отчёты впереди.

🇨🇳 Китайский рынок пока оправдывает надежды на восстановление, в результате ослабления антиковидных ограничений. Гонконгский индекс Hang Seng прибавил 2%, цикл роста продолжается с конца октября. Опальный Джек Ма отказался от контроля над Ant Group, что даёт Алибабе шанс отыграться, за месяц она выросла на 25%. Немного смягчилась воинственная риторика в отношении Тайваня, все чаще говорят о "мирном воссоединении". Тем не менее рекомендую помнить о рисках Китая, ситуация там легко разворачивается в зависимости от колебаний политики компартии.

🏆 Топ-5 событий недели:

1. Акции Сбера вывели индекс Мосбиржи в плюс на ожиданиях сильного отчёта за декабрь.

2. Центробанк начал валютные интервенции через продажу юаней в рамках нового бюджетного правила.

3. Цены на газ в Европе в пятницу опускались ниже $700 за 1 тыс. м3, в первые с сентября 2021 г.

4. Инфляция в США понизилась до 6.5% с пиковых 9.1%, рынок закладывает более раннее окончание цикла повышения ставки.

5. Биткоин, под влиянием локального позитива на рынках, пробил уровень $21к впервые за 2 месяца.

Всем профита и продуктивных выходных!

🇷🇺 В новом году впервые увидели рост: индекс Мосбиржи прибавил 2%, преодолели 2200 п. РТС — более 5%, выше 1000 п. Главный драйвер и абсолютный лидер по объёмам - SBER. На тонком рынке, где мало ликвидности, одна бумага может двигать весь индекс. Хорошо росла нефть (+9% за неделю) - открытие Китая обещает спрос на энергоресурсы, помогает и ослабление доллара. Однако геополитика давит не переставая, - не факт, что у рынка достаточно сил для продолжения роста.

💲 Рубль/доллар, после резкого ослабления в декабре - начале января, снова перешёл к укреплению и занял позиции ниже 69. Центробанк вышел на валютный рынок с юанями и с 13 января продаёт их на 3.2 млрд в день. Недополученные нефтегазовые доходы в январе должны составить более 54 млрд рублей, а расходы растут. Ожидаю, что в ближайшее время рубль будет поддержан этими интервенциями, но долгосрочный тренд направлен вниз.

🇺🇸 Американские индексы по итогам недели: S&P500 +2.15%, Nasdaq +3.85%. Рецессия и падение рынка откладываются: инвесторов вдохновила статистика инфляции за декабрь. Цены продолжают снижаться, +6.5% годовых по сравнению с +7.1% в ноябре. Фьючерсы закладывают более низкую ставку (5% на пике), на февральском заседании ожидается +0.25 вместо прежних 0.75 п.п. Открылся сезон отчётностей, акции отчитавшихся банков в основном в минусе. Так что рост нестабилен, главные отчёты впереди.

🇨🇳 Китайский рынок пока оправдывает надежды на восстановление, в результате ослабления антиковидных ограничений. Гонконгский индекс Hang Seng прибавил 2%, цикл роста продолжается с конца октября. Опальный Джек Ма отказался от контроля над Ant Group, что даёт Алибабе шанс отыграться, за месяц она выросла на 25%. Немного смягчилась воинственная риторика в отношении Тайваня, все чаще говорят о "мирном воссоединении". Тем не менее рекомендую помнить о рисках Китая, ситуация там легко разворачивается в зависимости от колебаний политики компартии.

🏆 Топ-5 событий недели:

1. Акции Сбера вывели индекс Мосбиржи в плюс на ожиданиях сильного отчёта за декабрь.

2. Центробанк начал валютные интервенции через продажу юаней в рамках нового бюджетного правила.

3. Цены на газ в Европе в пятницу опускались ниже $700 за 1 тыс. м3, в первые с сентября 2021 г.

4. Инфляция в США понизилась до 6.5% с пиковых 9.1%, рынок закладывает более раннее окончание цикла повышения ставки.

5. Биткоин, под влиянием локального позитива на рынках, пробил уровень $21к впервые за 2 месяца.

Всем профита и продуктивных выходных!

🎬 #кино для ленивых инвесторов 🎬

🎩 Его называли по-разному: "Инвестор-активист", "Инвестор-могильщик", "Великий рейдер", перечисление прозвищ можно продолжить на пол-поста. За свою деловую хватку и жесткость, его считали безжалостной акулой Wall Street. Основатель крупного инвестфонда Карл Айкан, занимаясь весьма специфическим бизнесом, сумел не только избежать тюрьмы, но и разбогатеть.

🎥 Герой рекомендуемого сегодня документального фильма "Айкан: Неутомимый миллиардер" (2022) - самый известный в мире акционер-активист. Он покупает долю в публичной компании, вступает в совет директоров, чтобы влиять на её политику. Мишенью обычно становятся компании с большими долгами, плохим менеджментом и другими проблемами. Оцените сами после просмотра фильма, хорошо это в итоге или плохо - быть "санитаром леса".

📌 При любой оценке, мне импонируют некоторые человеческие и деловые качества подобных людей. Напоследок приведу цитату Карла Айкана: «В жизни и в бизнесе есть две смертельные ошибки. Первая — действовать поспешно, не подумав, вторая — не действовать вообще». Посмотреть фильм можно здесь

🎩 Его называли по-разному: "Инвестор-активист", "Инвестор-могильщик", "Великий рейдер", перечисление прозвищ можно продолжить на пол-поста. За свою деловую хватку и жесткость, его считали безжалостной акулой Wall Street. Основатель крупного инвестфонда Карл Айкан, занимаясь весьма специфическим бизнесом, сумел не только избежать тюрьмы, но и разбогатеть.

🎥 Герой рекомендуемого сегодня документального фильма "Айкан: Неутомимый миллиардер" (2022) - самый известный в мире акционер-активист. Он покупает долю в публичной компании, вступает в совет директоров, чтобы влиять на её политику. Мишенью обычно становятся компании с большими долгами, плохим менеджментом и другими проблемами. Оцените сами после просмотра фильма, хорошо это в итоге или плохо - быть "санитаром леса".

📌 При любой оценке, мне импонируют некоторые человеческие и деловые качества подобных людей. Напоследок приведу цитату Карла Айкана: «В жизни и в бизнесе есть две смертельные ошибки. Первая — действовать поспешно, не подумав, вторая — не действовать вообще». Посмотреть фильм можно здесь

📅 Важные события на предстоящей неделе

🇷🇺 На российском рынке продолжается затишье. Первые операционные отчёты (X5, Норникель, Русгидро) увидим только на следующей неделе, а сезон финансовых отчётностей начнётся в середине февраля.

19 января

📌 Белуга Групп (BELU) - последний день для покупки под дивиденды за 9 мес. 2022 г.

🇺🇸 Иностранные акции: сезон отчётностей:

16 января: в США нет торгов, День Мартина Лютера Кинга

17 января: Morgan Stanley (MS), Goldman Sachs (GS).

19 января: Procter&Gamble (PG), Netflix (NFLX).

20 января: Schlumberger (SLB).

👀 За чем следить на этой неделе

Геополитика. Ежегодный всемирный экономический форум в Давосе - 16 - 20 января. Встреча МО стран-участниц коалиции в поддержку Украины в формате Рамштайн. Поставки новых видов вооружений.

Санкции. Подготовка 10-го пакета санкций ЕС. Подробности эмбарго на российские нефтепродукты (с 5 февраля).

ФРС. Проминфляция PPI, розничные продажи в США (декабрь) - 18 февраля 16:30мск. Новые заявки на пособия за неделю, строительство новых домов (декабрь) - 19 декабря 16:30мск.

ЕЦБ. Потребинфляция CPI в Еврозоне (декабрь) - 18 февраля 13:00мск. Промпроизводство в США (декабрь) - 18 февраля 17:15мск. Минутки с заседания ЕЦБ, речь К.Лагард - 19 февраля 15:30мск.

Нефть. Ежемесячный отчет МЭА - 18 января 12:00мск. Открытие Китая. Закупки в стратегические резервы в США.

Газ. Погода в Европе. Цены на газ в хабе TTF. Экспортные поставки Газпрома.

Китай. Снятие антиковидных ограничений. ВВП (4кв) - 17 января 05:00мск. Ставка кредитования LPR - 20 января 04:15мск.

🇷🇺 На российском рынке продолжается затишье. Первые операционные отчёты (X5, Норникель, Русгидро) увидим только на следующей неделе, а сезон финансовых отчётностей начнётся в середине февраля.

19 января

📌 Белуга Групп (BELU) - последний день для покупки под дивиденды за 9 мес. 2022 г.

🇺🇸 Иностранные акции: сезон отчётностей:

16 января: в США нет торгов, День Мартина Лютера Кинга

17 января: Morgan Stanley (MS), Goldman Sachs (GS).

19 января: Procter&Gamble (PG), Netflix (NFLX).

20 января: Schlumberger (SLB).

👀 За чем следить на этой неделе

Геополитика. Ежегодный всемирный экономический форум в Давосе - 16 - 20 января. Встреча МО стран-участниц коалиции в поддержку Украины в формате Рамштайн. Поставки новых видов вооружений.

Санкции. Подготовка 10-го пакета санкций ЕС. Подробности эмбарго на российские нефтепродукты (с 5 февраля).

ФРС. Проминфляция PPI, розничные продажи в США (декабрь) - 18 февраля 16:30мск. Новые заявки на пособия за неделю, строительство новых домов (декабрь) - 19 декабря 16:30мск.

ЕЦБ. Потребинфляция CPI в Еврозоне (декабрь) - 18 февраля 13:00мск. Промпроизводство в США (декабрь) - 18 февраля 17:15мск. Минутки с заседания ЕЦБ, речь К.Лагард - 19 февраля 15:30мск.

Нефть. Ежемесячный отчет МЭА - 18 января 12:00мск. Открытие Китая. Закупки в стратегические резервы в США.

Газ. Погода в Европе. Цены на газ в хабе TTF. Экспортные поставки Газпрома.

Китай. Снятие антиковидных ограничений. ВВП (4кв) - 17 января 05:00мск. Ставка кредитования LPR - 20 января 04:15мск.

🛢 Ситуация в нефтянке: ясно лишь то, что пока ничего не ясно.

Новак рассказал об результатах нефтяной отрасли за 2022 год:

🔺 Экспорт нефти по итогам года вырос на 7% (в денежном выражении), добыча — на 2%;

🔺 Доходы бюджета РФ от нефтегазовой отрасли выросли в 2022 году на 28%.

Звучит как хороший задел на 2023 год, но есть нюанс, точнее несколько.

▪️ Доходы крайне неравномерно распределены по году: много заработали весной и в начале лета, когда нефть стоила $120+, а до эмбарго было еще далеко.

▪️ В конце 2022 года доходы от экспорта нефти довольно резко упали: подешевел сам базовый актив, а в декабре его стало сложнее продавать. В январе Минфин прогнозирует объём недополученных доходов на 54 млрд рублей, что стало причиной продажи юаней из ЗВР.

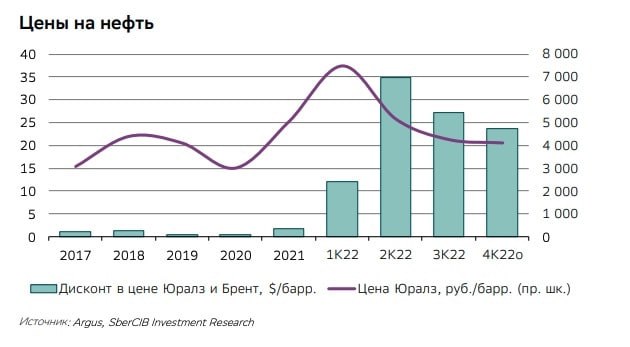

▪️ Средняя цена российской Urals за период с 15 декабря по 14 января 2023 года составила $46,82 за баррель (данные Минфина), дисконт к эталонному сорту Brent = $30-35. Это сильно ниже потолка в $60, хотя и выше себестоимости.

▪️ Цифры по доходам за декабрь увидим только в феврале, они, по косвенным данным, заметно снизились.

▪️ Пока непонятно, как скажется на отрасли эмбарго на нефтепродукты с 5 февраля. Компании будут как-то приспосабливаться, но в отличие от сырой нефти, нефтепродукты не зальёшь в гигантский танкер и не отправишь в Индию, тем более что там своих НПЗ в избытке. При затоваривании внутреннего рынка, придётся снижать добычу.

🧐 Нужно время (по крайней мере 2-3 месяца), чтобы понять, как все это сработает, насколько креативными окажутся наши нефтяники и какие ответные решения будут исходить от власти. Я склоняюсь к тому, что доходы компаний будут снижаться, поскольку зарабатывать будет гораздо сложнее. Но в уравнении слишком много неизвестных, чтобы делать серьезные ставки на падение или рост акций сектора.

Новак рассказал об результатах нефтяной отрасли за 2022 год:

🔺 Экспорт нефти по итогам года вырос на 7% (в денежном выражении), добыча — на 2%;

🔺 Доходы бюджета РФ от нефтегазовой отрасли выросли в 2022 году на 28%.

Звучит как хороший задел на 2023 год, но есть нюанс, точнее несколько.

▪️ Доходы крайне неравномерно распределены по году: много заработали весной и в начале лета, когда нефть стоила $120+, а до эмбарго было еще далеко.

▪️ В конце 2022 года доходы от экспорта нефти довольно резко упали: подешевел сам базовый актив, а в декабре его стало сложнее продавать. В январе Минфин прогнозирует объём недополученных доходов на 54 млрд рублей, что стало причиной продажи юаней из ЗВР.

▪️ Средняя цена российской Urals за период с 15 декабря по 14 января 2023 года составила $46,82 за баррель (данные Минфина), дисконт к эталонному сорту Brent = $30-35. Это сильно ниже потолка в $60, хотя и выше себестоимости.

▪️ Цифры по доходам за декабрь увидим только в феврале, они, по косвенным данным, заметно снизились.

▪️ Пока непонятно, как скажется на отрасли эмбарго на нефтепродукты с 5 февраля. Компании будут как-то приспосабливаться, но в отличие от сырой нефти, нефтепродукты не зальёшь в гигантский танкер и не отправишь в Индию, тем более что там своих НПЗ в избытке. При затоваривании внутреннего рынка, придётся снижать добычу.

🧐 Нужно время (по крайней мере 2-3 месяца), чтобы понять, как все это сработает, насколько креативными окажутся наши нефтяники и какие ответные решения будут исходить от власти. Я склоняюсь к тому, что доходы компаний будут снижаться, поскольку зарабатывать будет гораздо сложнее. Но в уравнении слишком много неизвестных, чтобы делать серьезные ставки на падение или рост акций сектора.

⚡️ Сбер: отчёт за декабрь и весь 2022 год.

📃 Сбер наконец выдал отчёт по РСБУ, в ожидании которого вырос с начала года на 8.5% еще до публикации. Прибыль соответствует ожиданиям, но акции #SBER теряли в моменте более 2%. Отчёты часто становятся поводом для фиксации, ничего необычного в падении не усматриваю. Но нам интересны подробности, поэтому заглянем под капот главного двигателя рынка с начала этого года:

➕ Чистый процентный доход в 2022 году = 1,7 трлн руб. (+5,2% г/г);

➕ Чистый комиссионный доход = 614,8 млрд руб. (+6,2% г/г);

➖ Операционные расходы сократились г/г на 5%;

➖ Чистая прибыль = 300,2 млрд руб. (-75,7% г/г).

На прибыль банк вышел в 4 квартале, заработав рекордные суммы. Но помесячной динамики фактически нет, что скорее всего и стало еще одной причиной снижения акций:

📅 Октябрь = 122,8 млрд, с учетом убытка предыдущих месяцев = 50 млрд руб. в годовом выражении;

📅 Ноябрь = 124,7 руб.;

📅 Декабрь = 125,5 млрд - многие ждали больше прибыли к Новому году.

📊 К падению чистой прибыли на 75,7% рынок был готов: в феврале - апреле были огромные убытки от валютной переоценки, обесценения активов и досоздания резервов на возможные потери. Они и съели большую часть прибыли за 2021 год. Остается надеяться, что в 2023 году не будет разовых убытков такого масштаба, как в 2022-м.

❓ Может ли банк теперь весь год зарабатывать как в декабре и выйти на 1.5 трлн за 12 месяцев? Если учитывать специфику банковского сектора, то для такой прибыли нужно отразить резкое улучшение баланса. Например, "распустить" большое количество резервов. На горизонте 2023 года таких событий пока не просматривается.

💰 Дивиденды из расчета 50% от ЧП могут составить 6.6 руб. на акцию, исходя из общего количества акций 22.587 млрд. Доходность по обычке - ок. 4.4%. Есть также два крайних сценария, вероятность которых сейчас оценить сложно:

▫️ Отказ от выплат в случае шокового ухудшения финансовых показателей;

▫️ Повышение существующей нормы в 50% от ЧП для госкомпаний, в целях финансирования СВО.

💼 Мое мнение - потенциал роста на 2023 год есть. Акции Сбера как главного банка и прокси на весь российский рынок, должны быть в портфеле, но без фанатизма. Последний вообще не уместен в рамках долгосрочной стратегии, которая должна учитывать все потенциальные риски.

📃 Сбер наконец выдал отчёт по РСБУ, в ожидании которого вырос с начала года на 8.5% еще до публикации. Прибыль соответствует ожиданиям, но акции #SBER теряли в моменте более 2%. Отчёты часто становятся поводом для фиксации, ничего необычного в падении не усматриваю. Но нам интересны подробности, поэтому заглянем под капот главного двигателя рынка с начала этого года:

➕ Чистый процентный доход в 2022 году = 1,7 трлн руб. (+5,2% г/г);

➕ Чистый комиссионный доход = 614,8 млрд руб. (+6,2% г/г);

➖ Операционные расходы сократились г/г на 5%;

➖ Чистая прибыль = 300,2 млрд руб. (-75,7% г/г).

На прибыль банк вышел в 4 квартале, заработав рекордные суммы. Но помесячной динамики фактически нет, что скорее всего и стало еще одной причиной снижения акций:

📅 Октябрь = 122,8 млрд, с учетом убытка предыдущих месяцев = 50 млрд руб. в годовом выражении;

📅 Ноябрь = 124,7 руб.;

📅 Декабрь = 125,5 млрд - многие ждали больше прибыли к Новому году.

📊 К падению чистой прибыли на 75,7% рынок был готов: в феврале - апреле были огромные убытки от валютной переоценки, обесценения активов и досоздания резервов на возможные потери. Они и съели большую часть прибыли за 2021 год. Остается надеяться, что в 2023 году не будет разовых убытков такого масштаба, как в 2022-м.

❓ Может ли банк теперь весь год зарабатывать как в декабре и выйти на 1.5 трлн за 12 месяцев? Если учитывать специфику банковского сектора, то для такой прибыли нужно отразить резкое улучшение баланса. Например, "распустить" большое количество резервов. На горизонте 2023 года таких событий пока не просматривается.

💰 Дивиденды из расчета 50% от ЧП могут составить 6.6 руб. на акцию, исходя из общего количества акций 22.587 млрд. Доходность по обычке - ок. 4.4%. Есть также два крайних сценария, вероятность которых сейчас оценить сложно:

▫️ Отказ от выплат в случае шокового ухудшения финансовых показателей;

▫️ Повышение существующей нормы в 50% от ЧП для госкомпаний, в целях финансирования СВО.

💼 Мое мнение - потенциал роста на 2023 год есть. Акции Сбера как главного банка и прокси на весь российский рынок, должны быть в портфеле, но без фанатизма. Последний вообще не уместен в рамках долгосрочной стратегии, которая должна учитывать все потенциальные риски.

📣 Итоги 2022 года по публичному портфелю

📌Кто-то наверное уже и забыл, что на блоге я веду публичный портфель. С мая не публиковал отчеты по публичному портфелю, но итоги года это святое. Подробные итоги года и таблицу с цифрами и отчет за 2022 год уже можно прочитать на блоге, мониторинг портфеля в Финам доступен по ссылке. Сам публичный портфель, как и блог ведется с 2012 года, а с 2017 года начал вести и телеграм-канал.

👨💻Про СВО. Я не знаю ни одного практикующего инвестора, который бы был готов к началу СВО. Судя по замороженным активам и текущим результатам СВО, к этому не были готовы в полной мере не только инвесторы. Истории еще предстоит рассудить всех. Для ленивых инвесторов же наступило время, когда прежде всего нужно думать о сохранении капитала, чтобы остаться "в игре" пока инвестиционная атмосфера в стране снова не станет пригодна для развития экономики, а значит и долгосрочных инвестиций.

❓Что делал? C февраля я почти полностью ограничил новые покупки российских акций в портфеле, увеличил долю в валютном кеше (что стало чуть ли не самым доходным активом), в криптовалютах, приобрел землю в Краснодарском крае на берегу моря на аукционе по банкротству. Сейчас добавил p2p арбитраж и рассматриваю инвестиции в активы на острове Бали.

📂О цифрах. Бумажный убыток по публичному портфелю можно назвать колоссальным (-41% или 28к$). В совокупном портфеле около 30%. В то же время всё становится не так фатально, если посмотреть историю доходности. В 2019 году +32%, в 2020 году 46%, в 2021 году 45%. Таким образом, бумажный убыток в -41% соответствует среднегодовой доходности за последние 3 года до СВО.

P.S. Хочется верить, что в 2023 году нас ждет окончание войны в Украине и хотя бы частичное снижение санкционного давления. Правда пока предпосылок нет. Нужно быть готовым к новому витку геополитических конфликтов, мировой рецессии и распространению новых штаммов ковида. Однако это не должно стать оправданием отказа от построения капитала на пути к финансовой свободе, вопрос лишь в инструментарии. Поэтому всем благоразумия, терпения и мирного неба над головой.

📌Кто-то наверное уже и забыл, что на блоге я веду публичный портфель. С мая не публиковал отчеты по публичному портфелю, но итоги года это святое. Подробные итоги года и таблицу с цифрами и отчет за 2022 год уже можно прочитать на блоге, мониторинг портфеля в Финам доступен по ссылке. Сам публичный портфель, как и блог ведется с 2012 года, а с 2017 года начал вести и телеграм-канал.

👨💻Про СВО. Я не знаю ни одного практикующего инвестора, который бы был готов к началу СВО. Судя по замороженным активам и текущим результатам СВО, к этому не были готовы в полной мере не только инвесторы. Истории еще предстоит рассудить всех. Для ленивых инвесторов же наступило время, когда прежде всего нужно думать о сохранении капитала, чтобы остаться "в игре" пока инвестиционная атмосфера в стране снова не станет пригодна для развития экономики, а значит и долгосрочных инвестиций.

❓Что делал? C февраля я почти полностью ограничил новые покупки российских акций в портфеле, увеличил долю в валютном кеше (что стало чуть ли не самым доходным активом), в криптовалютах, приобрел землю в Краснодарском крае на берегу моря на аукционе по банкротству. Сейчас добавил p2p арбитраж и рассматриваю инвестиции в активы на острове Бали.

📂О цифрах. Бумажный убыток по публичному портфелю можно назвать колоссальным (-41% или 28к$). В совокупном портфеле около 30%. В то же время всё становится не так фатально, если посмотреть историю доходности. В 2019 году +32%, в 2020 году 46%, в 2021 году 45%. Таким образом, бумажный убыток в -41% соответствует среднегодовой доходности за последние 3 года до СВО.

P.S. Хочется верить, что в 2023 году нас ждет окончание войны в Украине и хотя бы частичное снижение санкционного давления. Правда пока предпосылок нет. Нужно быть готовым к новому витку геополитических конфликтов, мировой рецессии и распространению новых штаммов ковида. Однако это не должно стать оправданием отказа от построения капитала на пути к финансовой свободе, вопрос лишь в инструментарии. Поэтому всем благоразумия, терпения и мирного неба над головой.

🙅♂️ Чужое мнение не имеет значения

🇷🇺 Подписан Указ президента о том, что российские компании с акционерами под санкциями могут принимать корпоративные решения без учета мнения миноритариев из недружественных стран. Разберем, что это значит и каких случаев касается.

🔎 Под указ подпадают компании в сфере энергетики, машиностроения и торговли, с выручкой от 100 млрд руб., где акционерами являются подсанкционные физлица (доля от 25%) или контролирующие лица (от 50%). Второе условие - среди акционеров есть миноритарии (доля до 50%) из недружественных стран. Они самоустранились от участия в советах директоров и собраниях акционеров. Основная причина - риск попасть попасть под 9 пакет санкций ЕС или Минфина США, которые прямо или косвенно запрещают участие в органах управления российских компаний, особенно с госучастием. В результате - невозможность по уставу принять важные корпоративные решения.

🛒 Пример: Магнит, в котором 29,23% - доля Marathon Group, а free float на 3/4 принадлежит гражданам США, Британии, ЕС и Канады. ГОСА за 2021 год признано несостоявшимся из отсутствия кворума. Другой пример - Детский мир, который (по версии компании) ушёл с биржи по аналогичной причине. Похожая ситуация в ТГК-1 (30% у финской Fortum).

Моя оценка причин и последствий.

1️⃣ С одной стороны, этот указ просто приводит корпоративную практику в соответствие с новыми реалиями. Так или иначе, это все равно пришлось бы сделать.

2️⃣ С другой стороны, происходящее - часть большого процесса "развода" России и Запада в целом и экономических связей в частности. В обозримой перспективе западных инвесторов адекватно не заменят ни восточные, ни африканские, ни какие-либо еще. Так что окапываемся и рассчитываем в основном на наши собственные инвестиции.

🇷🇺 Подписан Указ президента о том, что российские компании с акционерами под санкциями могут принимать корпоративные решения без учета мнения миноритариев из недружественных стран. Разберем, что это значит и каких случаев касается.

🔎 Под указ подпадают компании в сфере энергетики, машиностроения и торговли, с выручкой от 100 млрд руб., где акционерами являются подсанкционные физлица (доля от 25%) или контролирующие лица (от 50%). Второе условие - среди акционеров есть миноритарии (доля до 50%) из недружественных стран. Они самоустранились от участия в советах директоров и собраниях акционеров. Основная причина - риск попасть попасть под 9 пакет санкций ЕС или Минфина США, которые прямо или косвенно запрещают участие в органах управления российских компаний, особенно с госучастием. В результате - невозможность по уставу принять важные корпоративные решения.

🛒 Пример: Магнит, в котором 29,23% - доля Marathon Group, а free float на 3/4 принадлежит гражданам США, Британии, ЕС и Канады. ГОСА за 2021 год признано несостоявшимся из отсутствия кворума. Другой пример - Детский мир, который (по версии компании) ушёл с биржи по аналогичной причине. Похожая ситуация в ТГК-1 (30% у финской Fortum).

Моя оценка причин и последствий.

1️⃣ С одной стороны, этот указ просто приводит корпоративную практику в соответствие с новыми реалиями. Так или иначе, это все равно пришлось бы сделать.

2️⃣ С другой стороны, происходящее - часть большого процесса "развода" России и Запада в целом и экономических связей в частности. В обозримой перспективе западных инвесторов адекватно не заменят ни восточные, ни африканские, ни какие-либо еще. Так что окапываемся и рассчитываем в основном на наши собственные инвестиции.

💰 Про дефицит бюджета и рубль в 2023 году

🇷🇺 Минфин отчитался, что бюджет РФ в 2022 г. исполнен с дефицитом 3,3 трлн руб. При этом в декабре дефицит составил 3.9 трлн, перекрыв оставшийся от предыдущих 11 месяцев профицит. Т.е. в последнем месяце года был космический скачок расходов.

🛢 По данным того же Минфина, нефть марки Urals торговалась в среднем по $46,8 за баррель в период с середины декабря по середину января, с дисконтом относительно Brent более 40%. Пока ничего не говорит о том, что спред будет сужаться, а значит бюджет недополучит нефтедолларов, он свёрстан исходя из $70 за баррель Urals. Больше дефицит - сильнее давление на рубль.

Какие сценарии просматриваются?

1️⃣ Оптимистичный, или "Все идет по плану". Правительство и нефтяные компании очень быстро и успешно замещают поставки нефти на запад поставками в танкерах на восток. Вместо забаненых с 5 февраля нефтепродуктов гонят в Индию и Китай нефть, а те продают в Европу дизель. Победа и профит, но есть нюанс: нефть идёт со скидкой, а маржу с нефтяного перегона наши друзья забирают себе. При цене нефти даже по $60, дефицит бюджета должен составить 4.5% ВВП (сейчас 2.3%).

2️⃣ Нетривиальный, или "Ход конем". РФ по своей инициативе резко сокращает поставки нефти на мировой рынок, тот реагирует ростом цен. Прогноз Goldman Sachs на такой случай - $97 за баррель, а может и больше, зависит от объёма и длительности добровольного эмбарго. Тогда даже с учетом дисконта в 40% получится $60 и выше. Минус в том, что объёмы продаж пострадают, бюджету не легче, нефтяникам - тем более.

3️⃣ Идеальный, или "Все будет хорошо". Отменяем всю геополитику, снова продаём буржуям все, что продавали, санкций нет или скоро не будет, дисконта тоже. Минус сценария в том, что для него нет никаких предпосылок.

4️⃣ Относительно реалистичный, или "Есть проверенный способ!". Правительство и ЦБ через комплекс согласованных мер ослабляют рубль. Целевым уровнем для курса при текущей цене Urals является 75-80 рублей за доллар. Разброс может быть большим, т.к. влияет еще куча факторов, в .т.ч. импорт, валютный контроль и др. Но направление - туда.

🇷🇺 Минфин отчитался, что бюджет РФ в 2022 г. исполнен с дефицитом 3,3 трлн руб. При этом в декабре дефицит составил 3.9 трлн, перекрыв оставшийся от предыдущих 11 месяцев профицит. Т.е. в последнем месяце года был космический скачок расходов.

🛢 По данным того же Минфина, нефть марки Urals торговалась в среднем по $46,8 за баррель в период с середины декабря по середину января, с дисконтом относительно Brent более 40%. Пока ничего не говорит о том, что спред будет сужаться, а значит бюджет недополучит нефтедолларов, он свёрстан исходя из $70 за баррель Urals. Больше дефицит - сильнее давление на рубль.

Какие сценарии просматриваются?

1️⃣ Оптимистичный, или "Все идет по плану". Правительство и нефтяные компании очень быстро и успешно замещают поставки нефти на запад поставками в танкерах на восток. Вместо забаненых с 5 февраля нефтепродуктов гонят в Индию и Китай нефть, а те продают в Европу дизель. Победа и профит, но есть нюанс: нефть идёт со скидкой, а маржу с нефтяного перегона наши друзья забирают себе. При цене нефти даже по $60, дефицит бюджета должен составить 4.5% ВВП (сейчас 2.3%).

2️⃣ Нетривиальный, или "Ход конем". РФ по своей инициативе резко сокращает поставки нефти на мировой рынок, тот реагирует ростом цен. Прогноз Goldman Sachs на такой случай - $97 за баррель, а может и больше, зависит от объёма и длительности добровольного эмбарго. Тогда даже с учетом дисконта в 40% получится $60 и выше. Минус в том, что объёмы продаж пострадают, бюджету не легче, нефтяникам - тем более.

3️⃣ Идеальный, или "Все будет хорошо". Отменяем всю геополитику, снова продаём буржуям все, что продавали, санкций нет или скоро не будет, дисконта тоже. Минус сценария в том, что для него нет никаких предпосылок.

4️⃣ Относительно реалистичный, или "Есть проверенный способ!". Правительство и ЦБ через комплекс согласованных мер ослабляют рубль. Целевым уровнем для курса при текущей цене Urals является 75-80 рублей за доллар. Разброс может быть большим, т.к. влияет еще куча факторов, в .т.ч. импорт, валютный контроль и др. Но направление - туда.

{kind=link}

🇮🇳 Индийский фондовый рынок: может ли он стать альтернативой?

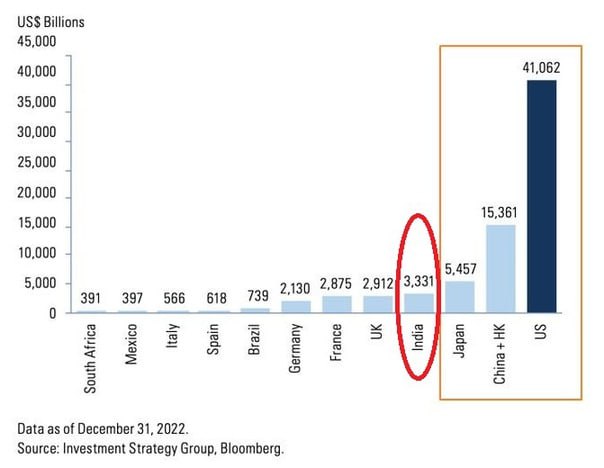

Индия вызывает все больше интереса, а её фондовый рынок обгоняет другие и уже вышел на 4 место в мире по капитализации. Основные индексы NIFTY 50 и SENSEX вышли на исторические хаи, рост за 2022 год (в рупиях) +4%, при этом:

📉 S&P500 -18%

📉 Nasdaq -30%

📉 Hang Seng -15%

📉 Мосбиржа -44%

📉 В среднем по миру -20%.

📊 Интерес подогревают проблемы на Китайском рынке в последние пару лет: закрытие из-за ковида, прессинг на IT-сектор, сложные отношения с США, Тайвань и др. Растёт и экономическая активность. Индия - самая быстрорастущая из крупных экономик, число жителей в 2023 году должно превысить население Китая. ВВП растёт в среднем на 7-8% в год. Другой пример - Apple переводит часть производства из Китая в Индию. Дополнительный профит на 2023 год - нефть из России с большой скидкой для переработки и продажи в виде нефтепродуктов.

🏛 Крупнейшая биржа - Бомбейская BSE, торгуется 7 тыс. эмитентов. Примеры самых попсовых акций - Dr. Reddy’s Laboratories (DRL) - фарма, ICICI Bank (IBN) - финансы, Tata Motors (TTM) - авто, владеет в частности брендом Jaguar Land Rover.

Особенности:

🔹 Торговля - через брокеров, в т.ч. онлайн. Нет маркетмейкеров, заявки идут напрямую ордерами в стакан. Прозрачность выше, но ликвидность - ниже, нет гарантии исполнения ордера.

🔹 Иностранный миноритарий, купивший долю в индийской компании, не получает прав участия в корпоративном управлении, в отличие от крупных институционалов с прямыми инвестициями.

🔹 Нерезиденты инвестируют в Индию в основном через расписки ADR и GDR (Нью-Йорк, Лондон), фонды ETF и биржевые ноты ETN.

🔹 Для неквалов предназначены в основном биржевые фонды развивающихся рынков типа FXEM или VTBE, но пока их паи заблокированы в Евроклире.

🔎 Если судить в целом, Индия, несмотря на большие перспективы, пока не самая открытая и прозрачная страна для иностранных частных инвесторов. На данный момент возможности инвестирования в Индийский рынок крайне ограничены, пока СПБ биржа не создаст соответствующую инфраструктуру.