Какого рода контента вам хотелось бы видеть больше?

Anonymous Poll

43%

Аналитика текущих событий, новости рынка и околорынка

51%

Философия долгосрочного инвестирования в новой реальности

38%

Разбор инвестиционных инструментов и активов, мультипликаторов и т.п.

34%

Разбор эмитентов и их отчётов

35%

Финансовая грамотность, личный финансовый план, риски и безопасность

13%

Крипта и все, что с ней связано

16%

Рубрика "Интересно" - статистика, тренды, факты об экономике и финансах

11%

Личное: сторис, путешествия, философия ленивого инвестирования

11%

Фильмы, книги в финансовой и бизнес тематике (без нарушения авторских прав), юмор.

1%

Ваше предложение - в комментариях

🇺🇸 А что там у них?

🛒 Только что вышли данные по инфляции в США за ноябрь, аккурат накануне завтрашего решения ФРС по ставке. Пожалуй, сегодняшняя статистика даже важнее завтрашнего решения, поскольку второе зависит от первого. Поэтому пост делаю сегодня.

🔻 м/м = +0.1% (прогноз +0.3% / пред +0.4%);

🔻 г/г = +7.1% (прогноз +7.3% / пред +7.7%);

🔻 Базовый индекс (Core CPI, ориентир для ФРС ) = +6% г/г (прогноз +6.1% / пред +6.3%).

📉 Как мы видим, рост цен замедлился сильнее прогнозов по всем показателям. Бензин уже стоит как год назад, энергоресурсы и прочее сырьё подешевели, фрахт контейнеров из Шанхая в порт Лос-Анжелеса вернулся к доковидным значениям.

Реакция рынков - сплошной позитив:

✅ Фьючерс на S&P500 +3%;

✅ Доходность 10-леток трежерис -3.5%;

✅ Индекс доллара DXY -1.3%

✅ Биткоин +4%;

✅ Нефть +2.3%;

✅ Золото +2%;

✅ Индекс Мосбиржи понимает, что не должен реагировать на чуждые нам забугорные тренды, но в момент выхода данных все же подрос с 2160 п. до 2170 п.

😎 Кризис с рецессией отменяются, глобальный рынок теперь только вверх? Для таких выводов пока не вижу оснований. Рост уверенный и бодрый, но я бы определил его как локальный. S&P500 по-прежнему не пробил нисходящий тренд, длящийся с начала года. Повышение ставки замедлится, но еще продолжится как минимум в 1 квартале, разгрузка баланса ФРС не прекратится. Так что брать на себя повышенный риск, если вы торгуете Америку, я бы не торопился.

🛒 Только что вышли данные по инфляции в США за ноябрь, аккурат накануне завтрашего решения ФРС по ставке. Пожалуй, сегодняшняя статистика даже важнее завтрашнего решения, поскольку второе зависит от первого. Поэтому пост делаю сегодня.

🔻 м/м = +0.1% (прогноз +0.3% / пред +0.4%);

🔻 г/г = +7.1% (прогноз +7.3% / пред +7.7%);

🔻 Базовый индекс (Core CPI, ориентир для ФРС ) = +6% г/г (прогноз +6.1% / пред +6.3%).

📉 Как мы видим, рост цен замедлился сильнее прогнозов по всем показателям. Бензин уже стоит как год назад, энергоресурсы и прочее сырьё подешевели, фрахт контейнеров из Шанхая в порт Лос-Анжелеса вернулся к доковидным значениям.

Реакция рынков - сплошной позитив:

✅ Фьючерс на S&P500 +3%;

✅ Доходность 10-леток трежерис -3.5%;

✅ Индекс доллара DXY -1.3%

✅ Биткоин +4%;

✅ Нефть +2.3%;

✅ Золото +2%;

✅ Индекс Мосбиржи понимает, что не должен реагировать на чуждые нам забугорные тренды, но в момент выхода данных все же подрос с 2160 п. до 2170 п.

😎 Кризис с рецессией отменяются, глобальный рынок теперь только вверх? Для таких выводов пока не вижу оснований. Рост уверенный и бодрый, но я бы определил его как локальный. S&P500 по-прежнему не пробил нисходящий тренд, длящийся с начала года. Повышение ставки замедлится, но еще продолжится как минимум в 1 квартале, разгрузка баланса ФРС не прекратится. Так что брать на себя повышенный риск, если вы торгуете Америку, я бы не торопился.

🎓 Много вопросов про новый инструмент - замещающие облигации.

💲 Эта альтернатива евробондам появилась в сентябре, по причине санкций и блокировки депозитарного моста НРД - Euroclear/Clearstream. Эмитенты не могут провести платежи по купонам, инвесторы - получить выплаты. В июле вышли законы, разрешающие замещать еврооблигации рублёвыми аналогами с валютной доходностью, но на российской инфраструктуре. Процедура выпуска упрощённая, не нужен даже проспект эмиссии.

Пройдемся по FAQ (частым вопросам).

❓Кто выпускает

Уже выпустили Газпром, ЛУКОЙЛ, ПИК, Совкомфлот и Металлоинвест, ММК, готовятся другие эмитенты. Наиболее активен Газпром, он заместил 9 из 25 выпусков.

❓ Как обменять держателям евробондов

Подать заявку на обмен через брокера, предварительно пройдя тестирование на знание валютных инструментов, если вы неквал. Если инвесторов наберется достаточно, брокер или депозитарий могут подать коллективную заявку. На сайтах эмитентов в разделе для инвесторов должны быть инструкции и формы документов по обмену.

❓ Какие есть плюсы

➕ Недоступность для санкций и блокировок, возможность получить выплаты.

➕ Доходность эквивалентна валютной; что снижает риск девальвации рубля. Доходность можно подобрать 5-7% годовых с умеренным риском. Это выше, чем у облигаций в юанях.

➕ Основные условия евробондов сохраняются: как минимум номинал, срок погашения, купон.

❓ В чем минусы

➖ Не все условия прежних выпусков евробондов соблюдаются. Некоторые параметры, такие как эмитент (юрлицо), наличие поручительства, ковенанты, досрочное погашение, грейс-период после технического дефолта и др. - могут отличаться или отсутствовать.

➖ Покупая на российской инфраструктуре, получаем бонусом риски нашего рынка.

➖ Стоимость минимального лота (более 60 тыс. руб.).

➖ Пока низкая ликвидность на вторичном рынке.

💲 Эта альтернатива евробондам появилась в сентябре, по причине санкций и блокировки депозитарного моста НРД - Euroclear/Clearstream. Эмитенты не могут провести платежи по купонам, инвесторы - получить выплаты. В июле вышли законы, разрешающие замещать еврооблигации рублёвыми аналогами с валютной доходностью, но на российской инфраструктуре. Процедура выпуска упрощённая, не нужен даже проспект эмиссии.

Пройдемся по FAQ (частым вопросам).

❓Кто выпускает

Уже выпустили Газпром, ЛУКОЙЛ, ПИК, Совкомфлот и Металлоинвест, ММК, готовятся другие эмитенты. Наиболее активен Газпром, он заместил 9 из 25 выпусков.

❓ Как обменять держателям евробондов

Подать заявку на обмен через брокера, предварительно пройдя тестирование на знание валютных инструментов, если вы неквал. Если инвесторов наберется достаточно, брокер или депозитарий могут подать коллективную заявку. На сайтах эмитентов в разделе для инвесторов должны быть инструкции и формы документов по обмену.

❓ Какие есть плюсы

➕ Недоступность для санкций и блокировок, возможность получить выплаты.

➕ Доходность эквивалентна валютной; что снижает риск девальвации рубля. Доходность можно подобрать 5-7% годовых с умеренным риском. Это выше, чем у облигаций в юанях.

➕ Основные условия евробондов сохраняются: как минимум номинал, срок погашения, купон.

❓ В чем минусы

➖ Не все условия прежних выпусков евробондов соблюдаются. Некоторые параметры, такие как эмитент (юрлицо), наличие поручительства, ковенанты, досрочное погашение, грейс-период после технического дефолта и др. - могут отличаться или отсутствовать.

➖ Покупая на российской инфраструктуре, получаем бонусом риски нашего рынка.

➖ Стоимость минимального лота (более 60 тыс. руб.).

➖ Пока низкая ликвидность на вторичном рынке.

🎅 Новогоднее ралли будет! Но не в этом году.

📊 Торги на российском рынке уже 6 недель идут в безидейном боковике, на минимальных объёмах. Частный инвестор, который сегодня рулит на рынке и даёт более 80% объёма, не торопиться принимать решения, риски остаются высокими. Пятая часть активных счетов, по данным ЦБ и Мосбиржи, заморозили свою активность и даже не делают ребалансировку. Спокойствие и невозмутимость - это хорошо, но для декабря как-то уж слишком спокойно.

❓ На чем росли до этого?

📈 С 10 октября и до середины ноября на нашем рынке было ралли, выросли от минимумов на 27%:

▫️ Пауза в санкциях, между восьмым и девятым пакетом, а также нефтяным эмбарго и потолком, введенным с 5 декабря.

▫️ Топливо для роста давали выплаченные в октябре дивиденды, в первую очередь от Газпрома.

❓ Можем повторить?

💪 Можем, если не случится новых геополитических шоков. В январе - начале февраля на рынок подвезут новое топливо: ждём выплат дивидендов Лукойла, Роснефти, Татнефти, Газпромнефти, Фосагро и др. Часть из них уже одобрена акционерами, вероятность сюрпризов по остальным невысока. Они могут сдвинуть рынок акций и добавить в него ликвидности. До 80% притока реинвеста ожидается от дивов Лукойла, т.к. он выплатит 550 млрд рублей из общей суммы в 1.2 трлн (включая 2021 год), а free float у него самый большой - 55%.

💰 Всего в рынок может вернуться от 50 до 100 млрд рублей, это от двух до четырех дневных объёмов, что немало. При таком соотношении котировки получат неплохой драйвер к росту, хоть он и ограничен по сумме и по времени. Дивиденды Газпрома в октябре были существенно больше тех, что ждут от Лукойла - 1.2 трлн рублей. Но влияние на рынок зависит не только от суммы, но и от внешнего фона. В октябре он был не айс - мобилизация, референдумы, мост и т.д. Будем надеяться, что он окажется лучше в начале года.

📊 Торги на российском рынке уже 6 недель идут в безидейном боковике, на минимальных объёмах. Частный инвестор, который сегодня рулит на рынке и даёт более 80% объёма, не торопиться принимать решения, риски остаются высокими. Пятая часть активных счетов, по данным ЦБ и Мосбиржи, заморозили свою активность и даже не делают ребалансировку. Спокойствие и невозмутимость - это хорошо, но для декабря как-то уж слишком спокойно.

❓ На чем росли до этого?

📈 С 10 октября и до середины ноября на нашем рынке было ралли, выросли от минимумов на 27%:

▫️ Пауза в санкциях, между восьмым и девятым пакетом, а также нефтяным эмбарго и потолком, введенным с 5 декабря.

▫️ Топливо для роста давали выплаченные в октябре дивиденды, в первую очередь от Газпрома.

❓ Можем повторить?

💪 Можем, если не случится новых геополитических шоков. В январе - начале февраля на рынок подвезут новое топливо: ждём выплат дивидендов Лукойла, Роснефти, Татнефти, Газпромнефти, Фосагро и др. Часть из них уже одобрена акционерами, вероятность сюрпризов по остальным невысока. Они могут сдвинуть рынок акций и добавить в него ликвидности. До 80% притока реинвеста ожидается от дивов Лукойла, т.к. он выплатит 550 млрд рублей из общей суммы в 1.2 трлн (включая 2021 год), а free float у него самый большой - 55%.

💰 Всего в рынок может вернуться от 50 до 100 млрд рублей, это от двух до четырех дневных объёмов, что немало. При таком соотношении котировки получат неплохой драйвер к росту, хоть он и ограничен по сумме и по времени. Дивиденды Газпрома в октябре были существенно больше тех, что ждут от Лукойла - 1.2 трлн рублей. Но влияние на рынок зависит не только от суммы, но и от внешнего фона. В октябре он был не айс - мобилизация, референдумы, мост и т.д. Будем надеяться, что он окажется лучше в начале года.

{kind=link}

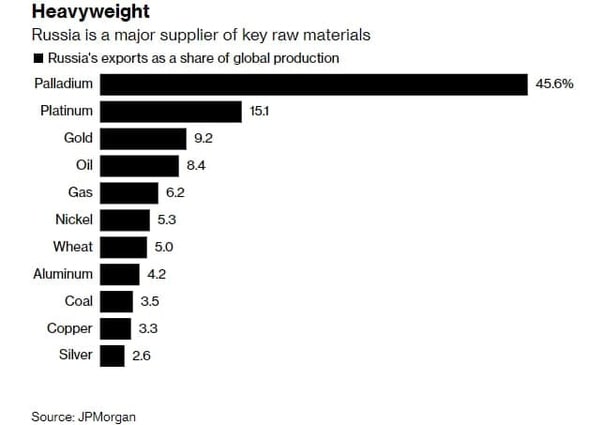

🤷♂️ Норникель: санкции против Потанина? - Не, не слышал...

🔊 WSJ опубликовала инсайд со ссылкой на чиновников американского Минфина о готовящихся блокирующих санкциях (SDN List) против Интерроса, Росбанка и лично Потанина, его жены и яхты. Сейчас он под британскими санкциями, США и ЕС как-то до сих пор не удосужились. Норникель в список не попал, но пишут, что Потанин уходит со всех постов и переписывает активы на семью.

📊 С открытия рынка #GMKN торгуется лучше индекса Мосбиржи, теряет менее 1%. Рынок пока не верит, что на металлургический гигант будут наложены западные санкции. Защита от них - уникальное положение на мировом рынке металлов. Самый ценный из них палладий - 45.6% в 2021 году (картинка внизу). Большого апсайда в бумагах из-за общего негативного фона не вижу, но удерживать позиции сил достаточно.

😎 #TCSG на радостях, что не попал в список, с утра вообще вышел в плюс. Он уворачивается от пуль вторую неделю подряд: отключение от SWIFT в рамках девятого пакета отложено. Но в итоге избежать санкций вряд ли удастся: Тинькофф (35% выкуплено Интерросом) утратил роль независимого частного банка, которому дозволено иметь корсчета в недружественных валютах. Будет как все осваиваться внутри периметра и работать исключительно на внутренний рынок.

🔊 WSJ опубликовала инсайд со ссылкой на чиновников американского Минфина о готовящихся блокирующих санкциях (SDN List) против Интерроса, Росбанка и лично Потанина, его жены и яхты. Сейчас он под британскими санкциями, США и ЕС как-то до сих пор не удосужились. Норникель в список не попал, но пишут, что Потанин уходит со всех постов и переписывает активы на семью.

📊 С открытия рынка #GMKN торгуется лучше индекса Мосбиржи, теряет менее 1%. Рынок пока не верит, что на металлургический гигант будут наложены западные санкции. Защита от них - уникальное положение на мировом рынке металлов. Самый ценный из них палладий - 45.6% в 2021 году (картинка внизу). Большого апсайда в бумагах из-за общего негативного фона не вижу, но удерживать позиции сил достаточно.

😎 #TCSG на радостях, что не попал в список, с утра вообще вышел в плюс. Он уворачивается от пуль вторую неделю подряд: отключение от SWIFT в рамках девятого пакета отложено. Но в итоге избежать санкций вряд ли удастся: Тинькофф (35% выкуплено Интерросом) утратил роль независимого частного банка, которому дозволено иметь корсчета в недружественных валютах. Будет как все осваиваться внутри периметра и работать исключительно на внутренний рынок.

{kind=link}

⏰ Ждём решения по ставке: интриги нет, но будущее пока в тумане.

🏛 Завершается неделя центробанков: отстрелялись ФРС, ЕЦБ и Банк Англии (все дружно выдали по +50 б.п.). Сегодня в 13:30 озвучит решение по ставке наш ЦБ. Консенсус-прогноз - за сохранение на уровне 7.5%. Самый быстрый в истории России цикл снижения ставки, скорее всего, будет поставлен на паузу.

🤔 Интриги нет, 90% прогнозов говорят в пользу сохранения ключевой ставки на прежнем уровне в 7,5%. Инфляционные ожидания замерли возле отметки 12%, слабый спрос не даёт им расти, но проинфляционные риски не дают падать. ЦБ находится в ситуации, когда тренд не понятен, и скорее всего выберет вариант ничего не делать. Что-то подскажет риторика Эльвиры Сахипзадовны, но она умеет говорить "загадочно" - 50/50 "за" и "против".

📈 Повышать - не поднимается рука. Экономика и без того в шоке, повышение ставки вызовет волну критики со стороны бизнеса и политиков. Примеры: Дерипаска, который давно ведет словесный батл с ЦБ, или депутаты, использующие социальную демагогию - "Справедливая Россия" вчера потребовала снизить ставку до 4%.

📉 Понижать - значит усилить риски разгона инфляции, а они, эти риски, ощутимо выросли. Например, резкий рост затрат на СВО и вчерашнее продление льготной ипотеки не были заложены в бюджете. При этом маячит перспектива сокращения доходов из-за снижения добычи и экспорта углеводородов.

🇷🇺 Рубль в последние недели уже не тот, хоть он и назначен самой крепкой валютой года во вчерашней речи президента. Постепенно смещается в сторону коридора 65-70, а там и на 75 дорога откроется. Давить рубль еще и низкой ставкой, было бы лишним.

📊 Реакции рынков облигаций и акций не жду. Конечно, если ЦБ преподнесёт сюрприз, картина поменяется, но тогда мы с вами чего-то не знаем.

🏛 Завершается неделя центробанков: отстрелялись ФРС, ЕЦБ и Банк Англии (все дружно выдали по +50 б.п.). Сегодня в 13:30 озвучит решение по ставке наш ЦБ. Консенсус-прогноз - за сохранение на уровне 7.5%. Самый быстрый в истории России цикл снижения ставки, скорее всего, будет поставлен на паузу.

🤔 Интриги нет, 90% прогнозов говорят в пользу сохранения ключевой ставки на прежнем уровне в 7,5%. Инфляционные ожидания замерли возле отметки 12%, слабый спрос не даёт им расти, но проинфляционные риски не дают падать. ЦБ находится в ситуации, когда тренд не понятен, и скорее всего выберет вариант ничего не делать. Что-то подскажет риторика Эльвиры Сахипзадовны, но она умеет говорить "загадочно" - 50/50 "за" и "против".

📈 Повышать - не поднимается рука. Экономика и без того в шоке, повышение ставки вызовет волну критики со стороны бизнеса и политиков. Примеры: Дерипаска, который давно ведет словесный батл с ЦБ, или депутаты, использующие социальную демагогию - "Справедливая Россия" вчера потребовала снизить ставку до 4%.

📉 Понижать - значит усилить риски разгона инфляции, а они, эти риски, ощутимо выросли. Например, резкий рост затрат на СВО и вчерашнее продление льготной ипотеки не были заложены в бюджете. При этом маячит перспектива сокращения доходов из-за снижения добычи и экспорта углеводородов.

🇷🇺 Рубль в последние недели уже не тот, хоть он и назначен самой крепкой валютой года во вчерашней речи президента. Постепенно смещается в сторону коридора 65-70, а там и на 75 дорога откроется. Давить рубль еще и низкой ставкой, было бы лишним.

📊 Реакции рынков облигаций и акций не жду. Конечно, если ЦБ преподнесёт сюрприз, картина поменяется, но тогда мы с вами чего-то не знаем.

🤐 Расскажем, как у нас дела. Но не всем.

🇷🇺 ЦБ и Минфин продвигают идею закрытой платформы для ограниченного раскрытия информации эмитентов. В самой фразе содержится оксюморон: "закрытая" для "раскрытия". Но не будем цепляться к словам, лучше пройдусь коротко по вопросам.

❓ Что будет представлять из себя платформа

- По задумке - интернет-портал с ограниченным доступом.

❓ Кому хотят открыть данные

- Профучастникам рынка: банкам, УК, брокерам, рейтинговым агентствам и т.п.

❓ Кому не хотят открывать

Частным инвесторам (в т.ч. квалам), журналистам, независимым аналитикам.

❓ Будут ли инсайд и манипуляции

- А вы сами как думаете? Необязательно криминального свойства, просто глупо не заработать на эксклюзиве. Впрочем, всего этого в избытке и сейчас. Разница в том, что полностью скрытые отчёты лишают информации не только розничных инвесторов, но и профучастников.

❓ А получившие доступ держать показатели в секрете

- Известно кому-то - известно многим. И здесь тоже возможны серые схематозы. Вся ирония ситуации в том, что у тех, кто вводит санкции, есть способы получить закрытую информацию о наших эмитентах.

❓ Сколько может продлиться такой порядок, если его введут?

- До 1 июля 2023 года, если не продлят.

❓ Идея портала - это хорошо или плохо?

- "Что-то" - лучше чем "ничего". Текущая ситуация секретности сведений, необходимых инвесторам, явно хуже. Но я согласен с позицией агентства АКРА - лучше меньше, но всем. Частному инвестору для анализа и принятия решения нужен ограниченный набор показателей.

❓ Не кончится ли эта история ничем

- Гарантий нет, но проект продвигают влиятельные ведомства, в т.ч. ЦБ и Минфин.

👍 Я бы еще добавил, что те из эмитентов, кто не боится говорить с рынком, в любом случае получают преимущество - симпатии инвесторов будут на их стороне.

🇷🇺 ЦБ и Минфин продвигают идею закрытой платформы для ограниченного раскрытия информации эмитентов. В самой фразе содержится оксюморон: "закрытая" для "раскрытия". Но не будем цепляться к словам, лучше пройдусь коротко по вопросам.

❓ Что будет представлять из себя платформа

- По задумке - интернет-портал с ограниченным доступом.

❓ Кому хотят открыть данные

- Профучастникам рынка: банкам, УК, брокерам, рейтинговым агентствам и т.п.

❓ Кому не хотят открывать

Частным инвесторам (в т.ч. квалам), журналистам, независимым аналитикам.

❓ Будут ли инсайд и манипуляции

- А вы сами как думаете? Необязательно криминального свойства, просто глупо не заработать на эксклюзиве. Впрочем, всего этого в избытке и сейчас. Разница в том, что полностью скрытые отчёты лишают информации не только розничных инвесторов, но и профучастников.

❓ А получившие доступ держать показатели в секрете

- Известно кому-то - известно многим. И здесь тоже возможны серые схематозы. Вся ирония ситуации в том, что у тех, кто вводит санкции, есть способы получить закрытую информацию о наших эмитентах.

❓ Сколько может продлиться такой порядок, если его введут?

- До 1 июля 2023 года, если не продлят.

❓ Идея портала - это хорошо или плохо?

- "Что-то" - лучше чем "ничего". Текущая ситуация секретности сведений, необходимых инвесторам, явно хуже. Но я согласен с позицией агентства АКРА - лучше меньше, но всем. Частному инвестору для анализа и принятия решения нужен ограниченный набор показателей.

❓ Не кончится ли эта история ничем

- Гарантий нет, но проект продвигают влиятельные ведомства, в т.ч. ЦБ и Минфин.

👍 Я бы еще добавил, что те из эмитентов, кто не боится говорить с рынком, в любом случае получают преимущество - симпатии инвесторов будут на их стороне.

{kind=link}

2022 год стал катастрофой для частных инвесторов. Зарубежные акции теперь опасны, а российский рынок в просадке на 50-60%. Почти все сейчас сидят в убытках и не понимают, что делать дальше.

🔥 17-18 декабря пройдет IF Conf Online — одно из главных событий финансового рынка. Ведущие специалисты и лидеры мнений соберутся, чтобы честно и открыто обсудить «Что ожидать в будущем и как выйти в плюс в 2023 году?»

Если вы разочаровались в инвестициях в зарубежные активы, если вы инвестируете в российский фондовый рынок и 2022 год для вас стал годом убытков — присоединяйтесь!

📌 Получите четкий план действий с практическими инструкциями для своего портфеля в 2023 году и увеличьте свой капитал в кризисных условиях.

#партнерскийпост

🔥 17-18 декабря пройдет IF Conf Online — одно из главных событий финансового рынка. Ведущие специалисты и лидеры мнений соберутся, чтобы честно и открыто обсудить «Что ожидать в будущем и как выйти в плюс в 2023 году?»

Если вы разочаровались в инвестициях в зарубежные активы, если вы инвестируете в российский фондовый рынок и 2022 год для вас стал годом убытков — присоединяйтесь!

📌 Получите четкий план действий с практическими инструкциями для своего портфеля в 2023 году и увеличьте свой капитал в кризисных условиях.

#партнерскийпост

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Северсталь +5,9%

🔺 МКБ +3,9%

🔺 ПИК +1,9%

🔺 НЛМК +1,6%

🔺 Полюс +1,6%

#CHMF, #NLMK. Металлурги адаптируются к санкциям, осваивают внутренний рынок. Объявление дивидендов НЛМК возбудило рынок надеждами, что так же поступит Северсталь. Поводов для этого не видно, но бумага вторую неделю в топе.

#CBOM - МКБ на картинке внизу еще зеленый и не знает, что после закрытия рынка он станет крайним среди банков, попав в черный список 9 пакета санкций ЕС, с блокировкой активов.

#PIKK: льготную ипотеку продлят на полтора года, повысив ставку с 7% до 8%, а семейная ипотека будет расширена на семьи с двумя детьми до 18 лет. Акции ПИКа как главный бенефициар вырвались в лидеры роста.

#PLZL: ослабление рубля играет на руку Полюсу, оно оказалось даже важнее, чем рост золота. В целом в бумага с середины октября выглядит сильно, особенно на фоне Полиметалла.

👎 Аутсайдеры недели:

🔻 VK -6,3%

🔻 Yandex -5,8%

🔻 EN+ -5,7%

🔻 Fix Price -5,15%

🔻 OZON -4,6%

#VKCO - вторая неделя в топе аутсайдеров. Коррекция после сильного роста, без значимых новостей. Падает вслед за индексом, но быстрее его, как и Яндекс. Кстати, проданная в сентябре "My.Games" выделила российский бизнес и ушла из России.

#YNDX: у Яндекса по крайней мере понятная корпоративная история с Кудриным и пр., пока не внушающая рынку оптимизма. Ждём 22 декабря, ВОСА должно внести ясность в идею и процедуру разделения компании.

#ENPG - с Русалом на пару теряют на снижении цен на алюминий с $2500 до $2385. Негативный фон создают санкции на Потанина: EN+ опосредованно владеет долей в Норникеле, превышающей свою капитализацию.

#FIXP: в боковике с конца ноября, покупательский трафик стагнирует даже у дискаунтеров. Новость о выходе на рынок ОАЭ не помогла, т.к. история скорее имиджевая.

#OZON - черная пятница прошла, пора корректироваться)). Иностранные расписки без дивидендов обычно более волатильны, чем индекс. В целом история роста продолжается: число пунктов выдачи увеличилось с начала года на 60%.

⚡️ На тепловой карте рынка бросается в глаза обычка Ленэнерго #LSNG: +100% за 3 дня, за неделю +45%. Спекулятивный разгон котировок идёт на слухах: то о покупке Россетей Северный Кавказ (хронически убыточные), то о консолидации всего сектора, то о смене дивполитики. Более ликвидные и стабильные префы при этом потеряли более 3%.

👍 Лидеры в индексе Мосбиржи:

🔺 Северсталь +5,9%

🔺 МКБ +3,9%

🔺 ПИК +1,9%

🔺 НЛМК +1,6%

🔺 Полюс +1,6%

#CHMF, #NLMK. Металлурги адаптируются к санкциям, осваивают внутренний рынок. Объявление дивидендов НЛМК возбудило рынок надеждами, что так же поступит Северсталь. Поводов для этого не видно, но бумага вторую неделю в топе.

#CBOM - МКБ на картинке внизу еще зеленый и не знает, что после закрытия рынка он станет крайним среди банков, попав в черный список 9 пакета санкций ЕС, с блокировкой активов.

#PIKK: льготную ипотеку продлят на полтора года, повысив ставку с 7% до 8%, а семейная ипотека будет расширена на семьи с двумя детьми до 18 лет. Акции ПИКа как главный бенефициар вырвались в лидеры роста.

#PLZL: ослабление рубля играет на руку Полюсу, оно оказалось даже важнее, чем рост золота. В целом в бумага с середины октября выглядит сильно, особенно на фоне Полиметалла.

👎 Аутсайдеры недели:

🔻 VK -6,3%

🔻 Yandex -5,8%

🔻 EN+ -5,7%

🔻 Fix Price -5,15%

🔻 OZON -4,6%

#VKCO - вторая неделя в топе аутсайдеров. Коррекция после сильного роста, без значимых новостей. Падает вслед за индексом, но быстрее его, как и Яндекс. Кстати, проданная в сентябре "My.Games" выделила российский бизнес и ушла из России.

#YNDX: у Яндекса по крайней мере понятная корпоративная история с Кудриным и пр., пока не внушающая рынку оптимизма. Ждём 22 декабря, ВОСА должно внести ясность в идею и процедуру разделения компании.

#ENPG - с Русалом на пару теряют на снижении цен на алюминий с $2500 до $2385. Негативный фон создают санкции на Потанина: EN+ опосредованно владеет долей в Норникеле, превышающей свою капитализацию.

#FIXP: в боковике с конца ноября, покупательский трафик стагнирует даже у дискаунтеров. Новость о выходе на рынок ОАЭ не помогла, т.к. история скорее имиджевая.

#OZON - черная пятница прошла, пора корректироваться)). Иностранные расписки без дивидендов обычно более волатильны, чем индекс. В целом история роста продолжается: число пунктов выдачи увеличилось с начала года на 60%.

⚡️ На тепловой карте рынка бросается в глаза обычка Ленэнерго #LSNG: +100% за 3 дня, за неделю +45%. Спекулятивный разгон котировок идёт на слухах: то о покупке Россетей Северный Кавказ (хронически убыточные), то о консолидации всего сектора, то о смене дивполитики. Более ликвидные и стабильные префы при этом потеряли более 3%.

{kind=link}

Мой подход к благотворительности (субботние мысли)

Сострадание и желание помогать ближнему важная часть человеческой природы, во многом благодаря которой мы еще не уничтожили самих себя. На пути духовного и финансового развития у каждого человека рано или поздно возникает желание помогать другим. Если стакан полон до краев, то в него больше не нальешь воды, однако ей можно наполнить другие стаканы без потери воды.

Продолжая метафору, у всех стаканов есть Создатель (подставьте своё название), все религии, философии и науки называют это разными именами. Мы смертны и ничего в материальном мире нам долгосрочно не принадлежит, изначально всё есть Его собственность.

Чтобы это никогда не забывать, я сделал Создателя акционером/партнером с реальной долей во всем, чем я занимаюсь, будь-то бизнесы или инвестиции. Наличие такого партнера не позволяет заниматься сомнительными или неэтичными делами, которые могут принести вред себе и другим. Все дела становятся актом служения Ему, как главному акционеру. Каждый месяц я перевожу на Его счет фиксированную часть от прибыли и с этого момента это не мои деньги. Я лишь управляющий «Фондом Создателя».

Каждую субботу я перевожу/трачу деньги/время на ранее отобранные благотворительные проекты. Деньги лишь эквивалент пользы, помогать можно уделяя время, внимание и пр. Лучше отказаться от автоплатежей в пользу ручных платежей, т.к. прежде всего для нас самих очень важно намерение, с которым мы помогаем.

Помогая кому-то мы сеем семена новой кармы (причинно-следственный закон). На основе закона кармы люди даже придумали целые науки, как заниматься благотворительностью, чтобы заработать себе хорошую карму в будущем. На каком-то этапе это нормально. Но если мы распоряжаясь Его фондом осознанно ждем что-то взамен (хорошей кармы, признания и пр.), т.е. помогаем другим для себя, это лицемерие. Вопрос времени, когда придет разочарование и ожидания не совпадут с реальностью. Именно так случилось со мной, когда я кормил людей на улицах, при этом думая, какой я молодец. Высший пилотаж - ничего не ждать взамен, посвящая всё Ему и благу людей. Это приходит с опытом.

Что касается проектов. В идеале нужно понимать на что тратится каждый рубль, как минимум, чтобы не создавать себе негативную карму. Если вы даете алкоголику\наркоману на дозу, или переводите псевдо-нуждающимся в соцсетях, то ничего хорошего от такой помощи ни для кого нет. Лучше помогать нуждающимся адресно, это наиболее эффективно и прозрачно. Для поиска можно участвовать лично в благотворительных акциях фондов, быть открытым для информации, искать и анализировать. В конечном итоге сердце само подскажет, кому помогать.

В рамках поста сложно охватить всю тему, если остались вопросы пишите в комментариях. Там же поделитесь своим подходом к благотворительности.

Сострадание и желание помогать ближнему важная часть человеческой природы, во многом благодаря которой мы еще не уничтожили самих себя. На пути духовного и финансового развития у каждого человека рано или поздно возникает желание помогать другим. Если стакан полон до краев, то в него больше не нальешь воды, однако ей можно наполнить другие стаканы без потери воды.

Продолжая метафору, у всех стаканов есть Создатель (подставьте своё название), все религии, философии и науки называют это разными именами. Мы смертны и ничего в материальном мире нам долгосрочно не принадлежит, изначально всё есть Его собственность.

Чтобы это никогда не забывать, я сделал Создателя акционером/партнером с реальной долей во всем, чем я занимаюсь, будь-то бизнесы или инвестиции. Наличие такого партнера не позволяет заниматься сомнительными или неэтичными делами, которые могут принести вред себе и другим. Все дела становятся актом служения Ему, как главному акционеру. Каждый месяц я перевожу на Его счет фиксированную часть от прибыли и с этого момента это не мои деньги. Я лишь управляющий «Фондом Создателя».

Каждую субботу я перевожу/трачу деньги/время на ранее отобранные благотворительные проекты. Деньги лишь эквивалент пользы, помогать можно уделяя время, внимание и пр. Лучше отказаться от автоплатежей в пользу ручных платежей, т.к. прежде всего для нас самих очень важно намерение, с которым мы помогаем.

Помогая кому-то мы сеем семена новой кармы (причинно-следственный закон). На основе закона кармы люди даже придумали целые науки, как заниматься благотворительностью, чтобы заработать себе хорошую карму в будущем. На каком-то этапе это нормально. Но если мы распоряжаясь Его фондом осознанно ждем что-то взамен (хорошей кармы, признания и пр.), т.е. помогаем другим для себя, это лицемерие. Вопрос времени, когда придет разочарование и ожидания не совпадут с реальностью. Именно так случилось со мной, когда я кормил людей на улицах, при этом думая, какой я молодец. Высший пилотаж - ничего не ждать взамен, посвящая всё Ему и благу людей. Это приходит с опытом.

Что касается проектов. В идеале нужно понимать на что тратится каждый рубль, как минимум, чтобы не создавать себе негативную карму. Если вы даете алкоголику\наркоману на дозу, или переводите псевдо-нуждающимся в соцсетях, то ничего хорошего от такой помощи ни для кого нет. Лучше помогать нуждающимся адресно, это наиболее эффективно и прозрачно. Для поиска можно участвовать лично в благотворительных акциях фондов, быть открытым для информации, искать и анализировать. В конечном итоге сердце само подскажет, кому помогать.

В рамках поста сложно охватить всю тему, если остались вопросы пишите в комментариях. Там же поделитесь своим подходом к благотворительности.

📅 Итоги недели: санкции перестали быть событием для рынка.

🇷🇺 Индекс Мосбиржи (#IMOEX) -2.1%, шестая неделя в минус на минимальных объёмах. Долларовый РТС упал гораздо сильнее на 5.2%, вместе с рублем. Рынок, видимо, решил, что до нового года уже ничего интересного не будет и ждет новых драйверов. В первую очередь - 1.2 трлн дивидендов от Лукойла, Роснефти, Татнефти, Фосагро, Газпромнефти, которые поступят на счета в январе - начале февраля. Негатива добавил 9 пакет ЕС и санкции против Потанина, но не так чтоб очень - привыкли. Ждем юбилейного, десятого пакета (его кстати уже начали готовить).

💲 Пара USDRUB уверенно идет на 65, хотя всего 2 недели назад казалось, что рубль привязан скотчем к отметке 60. Рынок оценивает растущий дефицит бюджета и сокращение торгового профицита. ОФЗ скупаются госбанками как не в себя, что также давит на рубль, поскольку деньги на эти цели ЦБ не берёт из воздуха, он их так или иначе печатает. Тем не менее до конца года не жду выхода из коридора 63-67, если не случится шоковых событий.

🇺🇸 Американские индексы кидает то в жар, то в холод. По итогам недели S&P500 -2.5%, Nasdaq -3.2%. Сначала - радость по поводу замедления инфляции с 7.7% до 7.1%. Потом глава ФРС Пауэлл, повысив ставку на 50 б.п., дал жесткие комментарии по будущей ДКП. "Снижение инфляции нестабильно, будем дожимать её высокой ставкой, пока не придавим экономическую активность и перегретый рынок труда". Снижение ставки в 2023 году не ожидается, что сильно расстроило рынки. Входить в Америку на таком фоне можно только очень выборочно, не делая больших ставок.

🔥 Газ в Европе остановился на $1287 за 1 тыс. куб.м. По сравнению с пиком $1760 на прошлой неделе - относительно дешево. Рынок просчитал, что до конца зимы газа в хранилищах хватит. Ценовой потолок не смогли согласовать, много разногласий между странами, а лондонская биржа ICE, где идут торги газом, пригрозила уйти с европейского рынка, если ограничения введут. Перенесли вопрос на 19 декабря.

🇭🇰 Гонконгский индекс Hang Seng прервал цикл роста и потерял за неделю 2.3%. Политика нулевой терпимости к ковиду ослабляется, но её последствия дают о себе знать. Вышла слабая статистика по производству и розничным продажам за ноябрь. Жесткая политика ФРС - тоже негатив для Китая и юаня.

🏆 Топ-10 событий недели:

🔹 Банк России второй раз подряд оставил ключевую ставку на уровне 7.5%.

🔹 Евросоюз ввел 9 пакет санкций против 49 компаний, 3-х банков, а также физлиц, чиновников, депутатов, медиа.

🔹 Минфин США наложил санкции на Потанина, Интеррос и связанные с ним структуры. Норникель и Тинькофф в список не вошли.

🔹 ФРС поднял ставку на 0.5 п.п. и ухудшил прогнозы по срокам начала её снижения, что отправило глобальные рынки в просадку.

🔹 OIBDA АФК Системы в 3 квартале снизилась на 9%, в основном из-за слабых показателей Сегежи и агрохолдинга Степь.

🔹 Рубль к доллару подешевел до отметки 64.58 на фоне роста дефицита бюджета и сокращения торгового профицита РФ.

🔹 ЦБ и Минфин согласовали позиции относительно того, что новый ИИС-3 придет на смену ИИС-1 и ИИС-2 в 2024 году.

🔹 Минэнерго США объявило, что начинает закупку нефти в количестве 3 млн баррелей для восполнения стратегического резерва.

🔹 Льготная ипотека будет продлена до 1 июля 2024 года, ставка по ней повышена с 7% до 8% годовых.

🔹 Акции сервиса электросамокатов Whoosh (WUSH) за 3 дня потеряли почти 20% после выхода на биржу.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -2.1%, шестая неделя в минус на минимальных объёмах. Долларовый РТС упал гораздо сильнее на 5.2%, вместе с рублем. Рынок, видимо, решил, что до нового года уже ничего интересного не будет и ждет новых драйверов. В первую очередь - 1.2 трлн дивидендов от Лукойла, Роснефти, Татнефти, Фосагро, Газпромнефти, которые поступят на счета в январе - начале февраля. Негатива добавил 9 пакет ЕС и санкции против Потанина, но не так чтоб очень - привыкли. Ждем юбилейного, десятого пакета (его кстати уже начали готовить).

💲 Пара USDRUB уверенно идет на 65, хотя всего 2 недели назад казалось, что рубль привязан скотчем к отметке 60. Рынок оценивает растущий дефицит бюджета и сокращение торгового профицита. ОФЗ скупаются госбанками как не в себя, что также давит на рубль, поскольку деньги на эти цели ЦБ не берёт из воздуха, он их так или иначе печатает. Тем не менее до конца года не жду выхода из коридора 63-67, если не случится шоковых событий.

🇺🇸 Американские индексы кидает то в жар, то в холод. По итогам недели S&P500 -2.5%, Nasdaq -3.2%. Сначала - радость по поводу замедления инфляции с 7.7% до 7.1%. Потом глава ФРС Пауэлл, повысив ставку на 50 б.п., дал жесткие комментарии по будущей ДКП. "Снижение инфляции нестабильно, будем дожимать её высокой ставкой, пока не придавим экономическую активность и перегретый рынок труда". Снижение ставки в 2023 году не ожидается, что сильно расстроило рынки. Входить в Америку на таком фоне можно только очень выборочно, не делая больших ставок.

🔥 Газ в Европе остановился на $1287 за 1 тыс. куб.м. По сравнению с пиком $1760 на прошлой неделе - относительно дешево. Рынок просчитал, что до конца зимы газа в хранилищах хватит. Ценовой потолок не смогли согласовать, много разногласий между странами, а лондонская биржа ICE, где идут торги газом, пригрозила уйти с европейского рынка, если ограничения введут. Перенесли вопрос на 19 декабря.

🇭🇰 Гонконгский индекс Hang Seng прервал цикл роста и потерял за неделю 2.3%. Политика нулевой терпимости к ковиду ослабляется, но её последствия дают о себе знать. Вышла слабая статистика по производству и розничным продажам за ноябрь. Жесткая политика ФРС - тоже негатив для Китая и юаня.

🏆 Топ-10 событий недели:

🔹 Банк России второй раз подряд оставил ключевую ставку на уровне 7.5%.

🔹 Евросоюз ввел 9 пакет санкций против 49 компаний, 3-х банков, а также физлиц, чиновников, депутатов, медиа.

🔹 Минфин США наложил санкции на Потанина, Интеррос и связанные с ним структуры. Норникель и Тинькофф в список не вошли.

🔹 ФРС поднял ставку на 0.5 п.п. и ухудшил прогнозы по срокам начала её снижения, что отправило глобальные рынки в просадку.

🔹 OIBDA АФК Системы в 3 квартале снизилась на 9%, в основном из-за слабых показателей Сегежи и агрохолдинга Степь.

🔹 Рубль к доллару подешевел до отметки 64.58 на фоне роста дефицита бюджета и сокращения торгового профицита РФ.

🔹 ЦБ и Минфин согласовали позиции относительно того, что новый ИИС-3 придет на смену ИИС-1 и ИИС-2 в 2024 году.

🔹 Минэнерго США объявило, что начинает закупку нефти в количестве 3 млн баррелей для восполнения стратегического резерва.

🔹 Льготная ипотека будет продлена до 1 июля 2024 года, ставка по ней повышена с 7% до 8% годовых.

🔹 Акции сервиса электросамокатов Whoosh (WUSH) за 3 дня потеряли почти 20% после выхода на биржу.

Всем профита и продуктивных выходных!

🎬 #кино для ленивых инвесторов 🎬

👆 После вчерашнего поста про мой подход к благотворительности, решил подобрать фильм по мотивам этой темы. Сострадание к другим людям как вклад в нашу карму может проявиться в самых неожиданных формах. Но в чём бы не проявилось наше решение, это мотивирует вдвойне, когда тебе посчастливиться увидеть результат своих усилий.

🏈 Так произошло с героями фильма "Невидимая сторона" по книге хорошо знакомого инвесторам Майкла Льюиса ("Игра на понижение" и др.). Он заявлен как спортивная драма, но на самом деле спорт там идёт лишь фоном для того, что происходит с людьми и их чувствами.

🎥 Благополучная белая семья берет к себе толстого, неграмотного бездомного темнокожего подростка и помогает стать ему спортивной звездой, и поступить в университет. Как я писал в своем посте про благотворительность, делать добро - это непростая работа. Недостаточно просто поделиться деньгами и своим временем. Нужно еще найти в себе душевные силы ничего не ждать взамен и не испытывать самолюбования от того, что твои благодеяния ценят люди.

👆 После вчерашнего поста про мой подход к благотворительности, решил подобрать фильм по мотивам этой темы. Сострадание к другим людям как вклад в нашу карму может проявиться в самых неожиданных формах. Но в чём бы не проявилось наше решение, это мотивирует вдвойне, когда тебе посчастливиться увидеть результат своих усилий.

🏈 Так произошло с героями фильма "Невидимая сторона" по книге хорошо знакомого инвесторам Майкла Льюиса ("Игра на понижение" и др.). Он заявлен как спортивная драма, но на самом деле спорт там идёт лишь фоном для того, что происходит с людьми и их чувствами.

🎥 Благополучная белая семья берет к себе толстого, неграмотного бездомного темнокожего подростка и помогает стать ему спортивной звездой, и поступить в университет. Как я писал в своем посте про благотворительность, делать добро - это непростая работа. Недостаточно просто поделиться деньгами и своим временем. Нужно еще найти в себе душевные силы ничего не ждать взамен и не испытывать самолюбования от того, что твои благодеяния ценят люди.

{kind=link}

📅 Важные события на предстоящей неделе

19 декабря

📌 Лукойл (#LKOH) - последний день для попадания в реестр по дивидендам за 2 полугодие 2021 г. и 9 мес. 2022 г.

📌 Газпром нефть (#SIBN) - ВОСА по дивидендам за 9 мес. 2022 г.

📌 Самолет (#SMLT) - онлайн-конференция "Big Day 2022"

20 декабря

📌 Газпром нефть (SIBN) - последний день для попадания в реестр по дивидендам за 9 мес. 2022 г.

22 декабря

📌 Татнефть (#TATN) - собрание акционеров по дивидендам за 3 кв. 2022 г.

📌 Яндекс (#YNDX) - общее собрание акционеров.

🇺🇸 Иностранные акции:

20 декабря: General Mills (#GIS), FedEx (#FDX), NIKE (#NKE).

21 декабря: Carnival (#CCL), Micron (#MU).

22 декабря: CarMax (#KX), Paychex (#PAYX).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Вероятность новой волны мобилизации. Боевые действия в Украине, темпы и ассортимент поставок западных вооружений, удары по объектам энергетической инфраструктуры. Шансы на переговоры. Ситуация вокруг Тайваня.

Санкции. Реакция российского рынка на 9 пакет санкций ЕС и санкции против группы Потанина.

ЦБ РФ. Проминфляция PPI (ноябрь) - 21 декабря 19:00мск. Промпроизводство в РФ (ноябрь) - 22 декабря 19:00мск.

ФРС. США - заявки на пособия по безработице Initial Jobless Claims, ВВП 3 квартал - 22 декабря 16:30мск. Потребинфляция PCE Price index (ноябрь) - 23 декабря 16:30мск. Продажи новоых домов New Home Sales (ноябрь) - 23 декабря 18:00мск. Риторика членов ФРС по срокам и уровню повышения ставки.

ЕЦБ. Германия - проминфляция PPI (ноябрь) - 20 декабря 10:00мск. ЕС - счет текущих операций Current Account (октябрь) - 22 декабря 12:00мск. Вероятность рецессии в Еврозоне.

Газ. Погода на Европейском континенте. Обсуждение потолка цен на газ - Брюссель, 19 декабря.

Китай. Ослабление антиковидных ограничений. Ставка кредитования Loan Prime Rate - 20 декабря 04:15мск.

#рынки #неделя #события

19 декабря

📌 Лукойл (#LKOH) - последний день для попадания в реестр по дивидендам за 2 полугодие 2021 г. и 9 мес. 2022 г.

📌 Газпром нефть (#SIBN) - ВОСА по дивидендам за 9 мес. 2022 г.

📌 Самолет (#SMLT) - онлайн-конференция "Big Day 2022"

20 декабря

📌 Газпром нефть (SIBN) - последний день для попадания в реестр по дивидендам за 9 мес. 2022 г.

22 декабря

📌 Татнефть (#TATN) - собрание акционеров по дивидендам за 3 кв. 2022 г.

📌 Яндекс (#YNDX) - общее собрание акционеров.

🇺🇸 Иностранные акции:

20 декабря: General Mills (#GIS), FedEx (#FDX), NIKE (#NKE).

21 декабря: Carnival (#CCL), Micron (#MU).

22 декабря: CarMax (#KX), Paychex (#PAYX).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Вероятность новой волны мобилизации. Боевые действия в Украине, темпы и ассортимент поставок западных вооружений, удары по объектам энергетической инфраструктуры. Шансы на переговоры. Ситуация вокруг Тайваня.

Санкции. Реакция российского рынка на 9 пакет санкций ЕС и санкции против группы Потанина.

ЦБ РФ. Проминфляция PPI (ноябрь) - 21 декабря 19:00мск. Промпроизводство в РФ (ноябрь) - 22 декабря 19:00мск.

ФРС. США - заявки на пособия по безработице Initial Jobless Claims, ВВП 3 квартал - 22 декабря 16:30мск. Потребинфляция PCE Price index (ноябрь) - 23 декабря 16:30мск. Продажи новоых домов New Home Sales (ноябрь) - 23 декабря 18:00мск. Риторика членов ФРС по срокам и уровню повышения ставки.

ЕЦБ. Германия - проминфляция PPI (ноябрь) - 20 декабря 10:00мск. ЕС - счет текущих операций Current Account (октябрь) - 22 декабря 12:00мск. Вероятность рецессии в Еврозоне.

Газ. Погода на Европейском континенте. Обсуждение потолка цен на газ - Брюссель, 19 декабря.

Китай. Ослабление антиковидных ограничений. Ставка кредитования Loan Prime Rate - 20 декабря 04:15мск.

#рынки #неделя #события

🇷🇺 С рублём не происходит ничего необычного.

📉 Рубль сегодня резко девальвируется: к доллару и евро на 5%, к юаню почти на 4% (на 15:00мск), максимальное падение за последние полгода. Заголовки с новыми ценниками не успевают переписывать. Что случилось, и не докатимся ли так до 80 к концу года? На самом деле ослабление рубля - ожидаемое событие, для которого фундаментально все было готово. Я публиковал такой прогноз еще в октябре.

1️⃣ Печатный станок возвращается. ЦБ наращивает объёмы операций РЕПО для выкупа госбанками ОФЗ, размещаемых на аукционах Минфина. За первую неделю декабря "напечатано" почти как за весь ноябрь и в разы больше, чем в предыдущие месяцы. Минфин таким обходным путём финансирует дефицит бюджета.

2️⃣ Валютный рынок закладывает сокращение торгового профицита. По году он все еще большой, но имеет склонность к уменьшению. Уже наблюдается сокращение выручки экспортеров и одновременно - сезонный спрос на валюту в конце года.

3️⃣ В ноябре был разовый эффект от вливания денег Газпрома - 429 млрд рублей, это часть от 600 млрд дивидендов + 416 млрд дополнительного НДПИ (того самого, который вместо дивов за 2021 год). Это в моменте резко улучшило ситуацию с бюджетом. В декабре этот эффект для рубля уже не сработает.

👉 Заметьте, я не упомянул ни геополитику, ни нефть: с ними ничего особенно нового сегодня не происходит. Однако из-за возможных шоковых событий, делать сейчас прогнозы по рублю - неблагодарное занятие.

📊 Тем не менее 80 пока не жду: на этой неделе рубль ощутит поддержку налогового периода (объём выплат на 60% больше чем в ноябре), когда экспортеры продают выручку. В 1 квартале 2023 года уровень 70+ выглядит вполне реальным. Весь последний месяц закупал валюту, еще от уровня 60-61 и буду продолжать это делать, но уже уже небольшими объемами.

📉 Рубль сегодня резко девальвируется: к доллару и евро на 5%, к юаню почти на 4% (на 15:00мск), максимальное падение за последние полгода. Заголовки с новыми ценниками не успевают переписывать. Что случилось, и не докатимся ли так до 80 к концу года? На самом деле ослабление рубля - ожидаемое событие, для которого фундаментально все было готово. Я публиковал такой прогноз еще в октябре.

1️⃣ Печатный станок возвращается. ЦБ наращивает объёмы операций РЕПО для выкупа госбанками ОФЗ, размещаемых на аукционах Минфина. За первую неделю декабря "напечатано" почти как за весь ноябрь и в разы больше, чем в предыдущие месяцы. Минфин таким обходным путём финансирует дефицит бюджета.

2️⃣ Валютный рынок закладывает сокращение торгового профицита. По году он все еще большой, но имеет склонность к уменьшению. Уже наблюдается сокращение выручки экспортеров и одновременно - сезонный спрос на валюту в конце года.

3️⃣ В ноябре был разовый эффект от вливания денег Газпрома - 429 млрд рублей, это часть от 600 млрд дивидендов + 416 млрд дополнительного НДПИ (того самого, который вместо дивов за 2021 год). Это в моменте резко улучшило ситуацию с бюджетом. В декабре этот эффект для рубля уже не сработает.

👉 Заметьте, я не упомянул ни геополитику, ни нефть: с ними ничего особенно нового сегодня не происходит. Однако из-за возможных шоковых событий, делать сейчас прогнозы по рублю - неблагодарное занятие.

📊 Тем не менее 80 пока не жду: на этой неделе рубль ощутит поддержку налогового периода (объём выплат на 60% больше чем в ноябре), когда экспортеры продают выручку. В 1 квартале 2023 года уровень 70+ выглядит вполне реальным. Весь последний месяц закупал валюту, еще от уровня 60-61 и буду продолжать это делать, но уже уже небольшими объемами.

🤨 Если бы не Лукойл, вышли бы в плюс по индексу.

📉 Дивгэп ожидаемо обвалил акции Лукойла на 13%, общая доходность выплат более 17%. У Лукойла максимальный вес в индексе: 15.09% против 14.43% у Газпрома и 13.21% у Сбера (с префами). Поэтому #LKOH утащили индекс за собой, несмотря на рост нефтегаза в целом, - благодаря резкой девальвации рубля вчера и сегодня.

❓ Главный вопрос - как скоро Лукойл сможет закрыть дивидендный гэп. Прежние модели расчетов не работают, история предыдущих закрытий сегодня не имеет значения. На скорость выхода из просадки будут давить 2 противонаправленных фактора:

1️⃣ Сокращение экспортной выручки из-за эмбарго, в т.ч. с февраля на нефтепродукты (они дают более половины выручки Лукойла). Насколько Лукойлу удастся заместить западные рынки, можно только гадать - слишком много непредсказуемых факторов. Будет трудно, ведь морские поставки были главным каналом продаж для Лукойла. Кроме проблем с замещением объёмов, имеет значение цена. Сегодня российская нефть Urals идёт с дисконтом $20 к сорту Brent, а в черноморских и балтийских портах - до $30.

2️⃣ Девальвация рубля даёт преимущество экспортерам: в рублях бочка стоит дороже, рублёвые затраты девальвируются. Для Лукойла это имеет большое значение: по итогам 2021 г. (последний отчёт МСФО) доля экспорта в структуре выручки составляла 85%.

🔎 Быстрому закрытию гэпа будут препятствовать и некоторые корпоративные события, которые отразятся в показателях прибыли (если их опубликуют):

▪️ Продажа с дисконтом НПЗ на Сицилии;

▪️ Покупка доли в стагнирующем бизнесе Энел Россия;

▪️ Уход ключевых акционеров Алекперова и Федуна;

▪️ Покупка убыточного ФК "Спартак" и др.

💼 Насколько интересна текущая цена для долгосрочного портфеля - зависит от вашего горизонта. Сохраняется риск (для кого-то - шанс) увидеть ценник ниже.

📉 Дивгэп ожидаемо обвалил акции Лукойла на 13%, общая доходность выплат более 17%. У Лукойла максимальный вес в индексе: 15.09% против 14.43% у Газпрома и 13.21% у Сбера (с префами). Поэтому #LKOH утащили индекс за собой, несмотря на рост нефтегаза в целом, - благодаря резкой девальвации рубля вчера и сегодня.

❓ Главный вопрос - как скоро Лукойл сможет закрыть дивидендный гэп. Прежние модели расчетов не работают, история предыдущих закрытий сегодня не имеет значения. На скорость выхода из просадки будут давить 2 противонаправленных фактора:

1️⃣ Сокращение экспортной выручки из-за эмбарго, в т.ч. с февраля на нефтепродукты (они дают более половины выручки Лукойла). Насколько Лукойлу удастся заместить западные рынки, можно только гадать - слишком много непредсказуемых факторов. Будет трудно, ведь морские поставки были главным каналом продаж для Лукойла. Кроме проблем с замещением объёмов, имеет значение цена. Сегодня российская нефть Urals идёт с дисконтом $20 к сорту Brent, а в черноморских и балтийских портах - до $30.

2️⃣ Девальвация рубля даёт преимущество экспортерам: в рублях бочка стоит дороже, рублёвые затраты девальвируются. Для Лукойла это имеет большое значение: по итогам 2021 г. (последний отчёт МСФО) доля экспорта в структуре выручки составляла 85%.

🔎 Быстрому закрытию гэпа будут препятствовать и некоторые корпоративные события, которые отразятся в показателях прибыли (если их опубликуют):

▪️ Продажа с дисконтом НПЗ на Сицилии;

▪️ Покупка доли в стагнирующем бизнесе Энел Россия;

▪️ Уход ключевых акционеров Алекперова и Федуна;

▪️ Покупка убыточного ФК "Спартак" и др.

💼 Насколько интересна текущая цена для долгосрочного портфеля - зависит от вашего горизонта. Сохраняется риск (для кого-то - шанс) увидеть ценник ниже.

{kind=link}

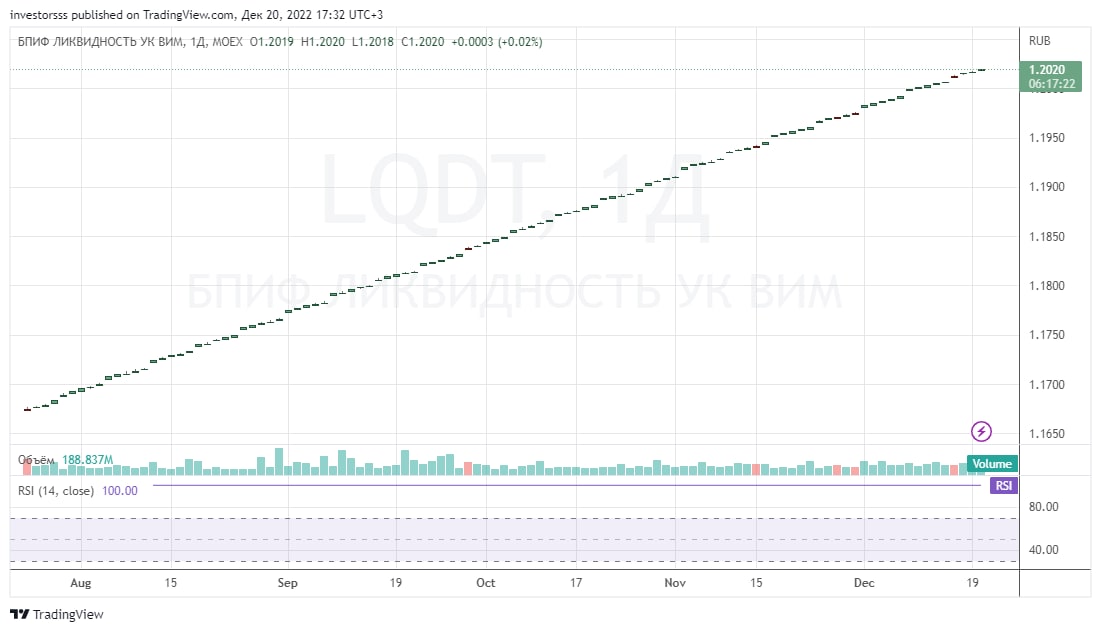

💲 Фонды ликвидности как способ парковки денег на брокерском счете.

🔎 Рассмотрим на примере БПИФ денежного рынка от "ВИМ Инвестиции" (бывший ВТБ Капитал) - LQDT (бывший VTBM). Существует с 2019 года, на графиках под новым тикером отображается с июля 2022. Пик популярности пришёлся на август: он был на 3 месте в топ-10 фондов на Мосбирже (17.1% в портфелях частных инвесторов). В ноябре - на 7 месте, 6.1%.

🇷🇺 Фонд вкладывает в операции РЕПО с ОФЗ. РЕПО - это предоставление займа под залог ценных бумаг, где вторая сторона сделки - ЦБ РФ. Получаем стабильный рост цены пая на уровне чуть выше средней доходности ОФЗ. В рекламных материалах УК часто сравнивают подобные фонды с накопительным счетом. На самом деле нет, это незастрахованный от потерь биржевой инструмент, хоть и с низким уровнем риска.

📊 Как бенчмарк для сравнения доходности можно использовать Индекс RUSFAR - справедливая стоимость денег на Мосбирже. Последняя рублёвая ставка - 7.36%.

Похожие фонды с тем же принципом работы:

▫️ БПИФ Райффайзен фонд денежного рынка (#RCMM) от УК «Райффайзен Капитал»

▫️ БПИФ Первый Сберегательный (#SBMM) от УК «Первая» (бывш. «Сбер Управление Активами»)

▫️ БПИФ Альфа Денежный рынок (#AKMM) от УК «Альфа-Капитал»

🇺🇸 Раньше в качестве парковки использовались также фонды на иностранные ликвидные активы, в качестве квази кэша. Самый популярный - FXMM / FinEx Cash Equivalents UCITS ETF (короткие гособлигации США, рублевый). Но сейчас этот фонд заморожен из-за санкций.

💰 Затрат на управление здесь не много, но нужно учитывать комиссию УК и брокера. Например, комиссия фонда у Тинькофф 0.40%, в том числе: УК - 0.21%, спецдепозитарий и иные расходы - 0.19%. Лучше брать у того же брокера в одном банке с УК - там комиссию за управление обычно не берут.

📅 Кроме того, ликвидность БПИФ ограничена режимом Т+2. В любом случае, фонд всегда менее ликвиден, чем акции и облигации. Я считаю, что для парковки, если брать доступные инструменты, предпочтительнее короткие ОФЗ.

🔎 Рассмотрим на примере БПИФ денежного рынка от "ВИМ Инвестиции" (бывший ВТБ Капитал) - LQDT (бывший VTBM). Существует с 2019 года, на графиках под новым тикером отображается с июля 2022. Пик популярности пришёлся на август: он был на 3 месте в топ-10 фондов на Мосбирже (17.1% в портфелях частных инвесторов). В ноябре - на 7 месте, 6.1%.

🇷🇺 Фонд вкладывает в операции РЕПО с ОФЗ. РЕПО - это предоставление займа под залог ценных бумаг, где вторая сторона сделки - ЦБ РФ. Получаем стабильный рост цены пая на уровне чуть выше средней доходности ОФЗ. В рекламных материалах УК часто сравнивают подобные фонды с накопительным счетом. На самом деле нет, это незастрахованный от потерь биржевой инструмент, хоть и с низким уровнем риска.

📊 Как бенчмарк для сравнения доходности можно использовать Индекс RUSFAR - справедливая стоимость денег на Мосбирже. Последняя рублёвая ставка - 7.36%.

Похожие фонды с тем же принципом работы:

▫️ БПИФ Райффайзен фонд денежного рынка (#RCMM) от УК «Райффайзен Капитал»

▫️ БПИФ Первый Сберегательный (#SBMM) от УК «Первая» (бывш. «Сбер Управление Активами»)

▫️ БПИФ Альфа Денежный рынок (#AKMM) от УК «Альфа-Капитал»

🇺🇸 Раньше в качестве парковки использовались также фонды на иностранные ликвидные активы, в качестве квази кэша. Самый популярный - FXMM / FinEx Cash Equivalents UCITS ETF (короткие гособлигации США, рублевый). Но сейчас этот фонд заморожен из-за санкций.

💰 Затрат на управление здесь не много, но нужно учитывать комиссию УК и брокера. Например, комиссия фонда у Тинькофф 0.40%, в том числе: УК - 0.21%, спецдепозитарий и иные расходы - 0.19%. Лучше брать у того же брокера в одном банке с УК - там комиссию за управление обычно не берут.

📅 Кроме того, ликвидность БПИФ ограничена режимом Т+2. В любом случае, фонд всегда менее ликвиден, чем акции и облигации. Я считаю, что для парковки, если брать доступные инструменты, предпочтительнее короткие ОФЗ.

{kind=link}

🧊 Лёд тронулся, но не растаял

⚖️ Минфин Люксембурга выдал временное разрешение разблокировать бумаги (включая купоны и дивиденды) на сумму €4,3 млрд, находящиеся в Clearstream. Условие - ценные бумаги куплены до 3 июня, когда на НРД официально наложены санкции Евросоюза.

💲 В Clearstream хранятся далеко не все бумаги, попавшие под блокировку, примерно 1/4. Новость касается в основном сильно просевших в цене евробондов и депозитарных расписок российских компаний (ВТБ, Газпромнефть, Роснефть, Сбер). Например, FinEx работает только через Euroclear. Кстати, FinEx вчера подтвердил, что ряд брокеров (среди них точно есть Тинькофф) включили их ETF в общие заявки на разблокировку, поскольку они тоже учитывались в НРД.

🧐 Для нас интереснее, что будет с активами, застрявшими в Euroclear. Высока вероятность, что скоро на их сайте появится такое же сообщение, поскольку есть общее решение Еврокомиссии. Проблема в сроках: разрешение действительно до 7 января включительно. На следующей неделе - Рождество, следом в России новогодние каникулы. Как успеть провести все процедуры до 7 января - пока не понятно. Наши брокеры еще могут поработать сверхурочно, европейские чиновники - сомневаюсь.

📅 Потом до 13 января брокеры еще обязаны отправить в Европу реестры, подтверждающие, что среди разблокированных клиентов нет подсанкционных лиц. Если сейчас еще и Euroclear объявит о разблокировке до 7 января, успеть будет сложно, разве что продлят сроки.

❓ Что делать инвестору? Ждать инструкций от брокеров, они сейчас разбираются в деталях, пишут в чатах, что скоро дадут коммуникацию о том, как продать разблокированные бумаги или оставить и получать выплаты после перевода в другие депозитарии. Это будет организовано самим брокером через инфраструктуру СПб биржи, инвестору пока ничего делать не нужно. Будут исключения, например, акции META (в Euroclear) - биржа прекратила все операции с ними после внесения в список террористов и экстремистов.

➕ Позитив том, что лёд тронулся. Европейский регулятор наконец признал очевидное: среди российских розничных инвесторов вероятность случайно разблокировать лицо, находящееся под санкциями ЕС, равна статистической погрешности. Правда, эта вероятность с каждым пакетом растёт: уже готовится десятый, и скоро нам можно будет собрать "пакет с пакетами". Но всё равно таких лиц - единицы.

➖ Минус ситуации в том, что европейский комплаенс будет в ближайшие годы с предубеждением относиться к любому клиенту с паспортом РФ, страховаться, на всякий случай. Придётся доказывать происхождение средств, предъявлять кипу документов и вообще доказывать, что вы не верблюд. По умолчанию будут считать, что верблюд.

🌐 Выход один - при желании иметь дело с "недружественными" активами, которые составляют 3/4 глобального фондового рынка, придётся переходить на зарубежную инфраструктуру, в идеале - с ВНЖ.

⚖️ Минфин Люксембурга выдал временное разрешение разблокировать бумаги (включая купоны и дивиденды) на сумму €4,3 млрд, находящиеся в Clearstream. Условие - ценные бумаги куплены до 3 июня, когда на НРД официально наложены санкции Евросоюза.

💲 В Clearstream хранятся далеко не все бумаги, попавшие под блокировку, примерно 1/4. Новость касается в основном сильно просевших в цене евробондов и депозитарных расписок российских компаний (ВТБ, Газпромнефть, Роснефть, Сбер). Например, FinEx работает только через Euroclear. Кстати, FinEx вчера подтвердил, что ряд брокеров (среди них точно есть Тинькофф) включили их ETF в общие заявки на разблокировку, поскольку они тоже учитывались в НРД.

🧐 Для нас интереснее, что будет с активами, застрявшими в Euroclear. Высока вероятность, что скоро на их сайте появится такое же сообщение, поскольку есть общее решение Еврокомиссии. Проблема в сроках: разрешение действительно до 7 января включительно. На следующей неделе - Рождество, следом в России новогодние каникулы. Как успеть провести все процедуры до 7 января - пока не понятно. Наши брокеры еще могут поработать сверхурочно, европейские чиновники - сомневаюсь.

📅 Потом до 13 января брокеры еще обязаны отправить в Европу реестры, подтверждающие, что среди разблокированных клиентов нет подсанкционных лиц. Если сейчас еще и Euroclear объявит о разблокировке до 7 января, успеть будет сложно, разве что продлят сроки.

❓ Что делать инвестору? Ждать инструкций от брокеров, они сейчас разбираются в деталях, пишут в чатах, что скоро дадут коммуникацию о том, как продать разблокированные бумаги или оставить и получать выплаты после перевода в другие депозитарии. Это будет организовано самим брокером через инфраструктуру СПб биржи, инвестору пока ничего делать не нужно. Будут исключения, например, акции META (в Euroclear) - биржа прекратила все операции с ними после внесения в список террористов и экстремистов.

➕ Позитив том, что лёд тронулся. Европейский регулятор наконец признал очевидное: среди российских розничных инвесторов вероятность случайно разблокировать лицо, находящееся под санкциями ЕС, равна статистической погрешности. Правда, эта вероятность с каждым пакетом растёт: уже готовится десятый, и скоро нам можно будет собрать "пакет с пакетами". Но всё равно таких лиц - единицы.

➖ Минус ситуации в том, что европейский комплаенс будет в ближайшие годы с предубеждением относиться к любому клиенту с паспортом РФ, страховаться, на всякий случай. Придётся доказывать происхождение средств, предъявлять кипу документов и вообще доказывать, что вы не верблюд. По умолчанию будут считать, что верблюд.

🌐 Выход один - при желании иметь дело с "недружественными" активами, которые составляют 3/4 глобального фондового рынка, придётся переходить на зарубежную инфраструктуру, в идеале - с ВНЖ.

Ленивый инвестор

🇷🇺 С рублём не происходит ничего необычного. 📉 Рубль сегодня резко девальвируется: к доллару и евро на 5%, к юаню почти на 4% (на 15:00мск), максимальное падение за последние полгода. Заголовки с новыми ценниками не успевают переписывать. Что случилось, и…

🤷ЦБ через операции РЕПО включает печатный станок. Это значит, что инфляция будет разгоняться, а рубль — слабеть. Соответственно, рублевые активы продолжат обесцениваться и всем, кто намерен сохранить свои сбережения, нужно хотя бы частично перекладываться в валютные инструменты. Но хранить их в России — слишком опасно, в этом россияне могли убедиться не раз в текущем году.

🧑💻Сейчас самое время задуматься о переводе валютных активов за пределы российской инфраструктуры всем, кто этого еще не сделал. Самыми популярными направлениями брокерского туризма весной стали Армения, Узбекистан, ОАЭ и Казахстан. Давайте приглядимся к ним внимательнее.

• у Армении высокие геополитические риски

• в Узбекистане есть ограничения на движение капитала

• у ОАЭ недостаточно развитая банковская система и нет русскоязычной поддержки

🇰🇿 Всех этих проблем нет у Казахстана. Зато есть ряд важных преимуществ для российского инвестора:

• кредитный рейтинг инвестиционной (ВВВ), а не мусорной категории от международных рейтинговых агентств

• хорошо развитая банковская система и брокерская инфраструктура

• в стране работает международный финансовый хаб МФЦ «Астана», регулирующийся нормами права Англии и Уэльса

• тут говорят по-русски и лояльны к россиянам

• президент Казахстана успешно балансирует между конфликтующими геополитическими игроками, поддерживая со всеми хорошие отношения

🏦Какой банк и какого брокера в Казахстане выбрать? Тут каждый выбирает, исходя из личных целей и предпочтений, на рынке доступно несколько вариантов. Но важно помнить несколько правил:

• для снижения комиссий инвесткомпания и банк должны входить в одну группу

• брокер должен специализироваться на глобальных рынках

• не забывать о том, что казахстанский брокерский рынок лучше знают сами казахстанцы, поэтому полезно учитывать их мнение.

🧑💻Сейчас самое время задуматься о переводе валютных активов за пределы российской инфраструктуры всем, кто этого еще не сделал. Самыми популярными направлениями брокерского туризма весной стали Армения, Узбекистан, ОАЭ и Казахстан. Давайте приглядимся к ним внимательнее.

• у Армении высокие геополитические риски

• в Узбекистане есть ограничения на движение капитала

• у ОАЭ недостаточно развитая банковская система и нет русскоязычной поддержки

🇰🇿 Всех этих проблем нет у Казахстана. Зато есть ряд важных преимуществ для российского инвестора:

• кредитный рейтинг инвестиционной (ВВВ), а не мусорной категории от международных рейтинговых агентств

• хорошо развитая банковская система и брокерская инфраструктура

• в стране работает международный финансовый хаб МФЦ «Астана», регулирующийся нормами права Англии и Уэльса

• тут говорят по-русски и лояльны к россиянам

• президент Казахстана успешно балансирует между конфликтующими геополитическими игроками, поддерживая со всеми хорошие отношения

🏦Какой банк и какого брокера в Казахстане выбрать? Тут каждый выбирает, исходя из личных целей и предпочтений, на рынке доступно несколько вариантов. Но важно помнить несколько правил:

• для снижения комиссий инвесткомпания и банк должны входить в одну группу

• брокер должен специализироваться на глобальных рынках

• не забывать о том, что казахстанский брокерский рынок лучше знают сами казахстанцы, поэтому полезно учитывать их мнение.

🤷♂️ Зачем долгосрочному инвестору дневник?

✍️ Большинство успешных трейдеров ведут записи по сделкам, но почти никто из знакомых долгосрочных инвесторов этого не делает. Считаю это заблуждением, - вести дневник нужно, и я коротко расскажу - зачем и главное как это делать, без больших затрат времени.

❓Зачем

✔️ Возможности человеческого мозга ограничены, ему трудно фиксировать что мы когда-то делали и почему. На изначальный смысл сделки постоянно наслаивается инфошум.

✔️ Большинство людей от природы импульсивны, нам мешают лень и недостаток дисциплины. Дневник поможет это если не исправить, то привести к какой-то понятной системе.

✔️ Ведение дневника способствует развитию навыка самоанализа.

✔️ Вы держите на контроле сделку, связанные с ней события, драйверы роста или факторы давления. Это позволяет вовремя скорректировать или закрыть позицию.

❓ Как вести

⏰ На ведение дневника уходит несколько минут для одной сделки. Периодичность зависит от состава вашего портфеля и стратегии. Я веду дневник в виде сравнительно простой Google Таблицы, для каждого класса активов - своя вкладка. В зависимости от актива, выхода отчётности и пр. можно делать апдейт раз в месяц или квартал, для долгосрочного инвестора достаточно.

Какие столбцы можно выделять в дневнике по каждой сделке (на ваш выбор):

👉 Когда открыта позиция и по какой цене;

👉 Почему - обоснование выбора актива, краткое описание идеи;

👉 Почему по этой цене (отдельно стоимостной и технический анализ);

👉 Почему в таком объёме (% от портфеля);

👉 Ожидаемый апсайд, цель по цене и сроки достижения;

👉 Потенциальные риски, при реализации которых нужно закрывать сделку.

П.С. На днях в Клубе Ленивых инвесторов поделился своим шаблоном дневника. И да, дневник не заменяет собой использование сервисов учета инвестиций, таких как Intelinvest и т.п. Мониторинг счета и анализ собственной системы принятия инвестиционных решений - это разные процессы.

✍️ Большинство успешных трейдеров ведут записи по сделкам, но почти никто из знакомых долгосрочных инвесторов этого не делает. Считаю это заблуждением, - вести дневник нужно, и я коротко расскажу - зачем и главное как это делать, без больших затрат времени.

❓Зачем

✔️ Возможности человеческого мозга ограничены, ему трудно фиксировать что мы когда-то делали и почему. На изначальный смысл сделки постоянно наслаивается инфошум.

✔️ Большинство людей от природы импульсивны, нам мешают лень и недостаток дисциплины. Дневник поможет это если не исправить, то привести к какой-то понятной системе.

✔️ Ведение дневника способствует развитию навыка самоанализа.

✔️ Вы держите на контроле сделку, связанные с ней события, драйверы роста или факторы давления. Это позволяет вовремя скорректировать или закрыть позицию.

❓ Как вести

⏰ На ведение дневника уходит несколько минут для одной сделки. Периодичность зависит от состава вашего портфеля и стратегии. Я веду дневник в виде сравнительно простой Google Таблицы, для каждого класса активов - своя вкладка. В зависимости от актива, выхода отчётности и пр. можно делать апдейт раз в месяц или квартал, для долгосрочного инвестора достаточно.

Какие столбцы можно выделять в дневнике по каждой сделке (на ваш выбор):

👉 Когда открыта позиция и по какой цене;

👉 Почему - обоснование выбора актива, краткое описание идеи;

👉 Почему по этой цене (отдельно стоимостной и технический анализ);

👉 Почему в таком объёме (% от портфеля);

👉 Ожидаемый апсайд, цель по цене и сроки достижения;

👉 Потенциальные риски, при реализации которых нужно закрывать сделку.

П.С. На днях в Клубе Ленивых инвесторов поделился своим шаблоном дневника. И да, дневник не заменяет собой использование сервисов учета инвестиций, таких как Intelinvest и т.п. Мониторинг счета и анализ собственной системы принятия инвестиционных решений - это разные процессы.

⛽️ АО «ЕвроТранс» 22 декабря с 11:00 до 16:00мск планирует провести сбор заявок на выпуск 3-летних облигаций серии 001Р-01. Размещение на Мосбирже - 27 декабря.

Параметры выпуска:

✔️ Ориентир доходности: премия около 5 п.п. к 3-летним ОФЗ, купон ежемесячный.

✔️ Объем: не менее 3 млрд рублей.

✔️ Организаторы - BCS Global Markets, Газпромбанк, Ренессанс Капитал, Россельхозбанк.

✔️ Выпуск производится в рамках 10-летней программы биржевых облигаций АО "ЕвроТранс" сроком на 10 лет и объёмом до 15 млрд руб.

Об эмитенте:

✅ Рейтинг Эмитента А-(RU), прогноз Стабильный от АКРА

✅ Выручка за 9 мес. 2022 г. = 31.2 млрд руб.

✅ Активы на 30.09.22 = 44 млрд руб.

✅ EBITDA на 30.09.22 - 4.3 млрд руб. vs 3 млрд за весь 2021 г.

✅ Снижение долговой нагрузки: чистый долг/EBITDA с 6.9х (2021) до 1.2х на 30.09.2022.

Операционные показатели:

✅ Сеть АЗС под брендом "Трасса" - 2 место среди независимых сетей Москвы и МО по объему продаж.

✅ 80% доля "быстрых" ЭЗС (электрозаправки) в регионе, собственные ветрогенераторы российского производства.

✅ 800 тыс. клиентов с мобильным приложением.

✅ Собственные рестораны, фастфуд, супермаркеты, оптовая нефтебаза, парк бензовозов и др. активы.

Учитывая кредитный рейтинг, комфортную долговую нагрузку и динамику операционных показателей, ожидаемая доходность облигации 12%+ годовых выглядит интересно.

Параметры выпуска:

✔️ Ориентир доходности: премия около 5 п.п. к 3-летним ОФЗ, купон ежемесячный.

✔️ Объем: не менее 3 млрд рублей.

✔️ Организаторы - BCS Global Markets, Газпромбанк, Ренессанс Капитал, Россельхозбанк.

✔️ Выпуск производится в рамках 10-летней программы биржевых облигаций АО "ЕвроТранс" сроком на 10 лет и объёмом до 15 млрд руб.

Об эмитенте:

✅ Рейтинг Эмитента А-(RU), прогноз Стабильный от АКРА

✅ Выручка за 9 мес. 2022 г. = 31.2 млрд руб.

✅ Активы на 30.09.22 = 44 млрд руб.

✅ EBITDA на 30.09.22 - 4.3 млрд руб. vs 3 млрд за весь 2021 г.

✅ Снижение долговой нагрузки: чистый долг/EBITDA с 6.9х (2021) до 1.2х на 30.09.2022.

Операционные показатели:

✅ Сеть АЗС под брендом "Трасса" - 2 место среди независимых сетей Москвы и МО по объему продаж.

✅ 80% доля "быстрых" ЭЗС (электрозаправки) в регионе, собственные ветрогенераторы российского производства.

✅ 800 тыс. клиентов с мобильным приложением.

✅ Собственные рестораны, фастфуд, супермаркеты, оптовая нефтебаза, парк бензовозов и др. активы.

Учитывая кредитный рейтинг, комфортную долговую нагрузку и динамику операционных показателей, ожидаемая доходность облигации 12%+ годовых выглядит интересно.

🎁 ЦБ выложил на витрину ценник "Открытия" и сказал, что сделка во всех отношениях прекрасна.

Наконец свершилось, ЦБ до 31 декабря продаст ВТБ Группу "Открытие" за 340 млрд рублей:

▪️ деньгами - 233,1 млрд руб.

▪️ ОФЗ - на 106,9 млрд руб.

🛒 Товар продали в одни руки, без конкурса, приняв под это отдельный закон. Глава банка Задорнов покинет пост с 1 января, на его место идёт экс-глава "Юникредит Банка" и бывший зампред ЦБ Михаил Алексеев.

🎓 История вопроса. ФК "Открытие" после событий 2014 года оказалась на грани дефолта и попала под санацию ЦБ в 2017 году. Время было "веселое" - Центробанк активно зачищал банковскую систему, отбирая по полсотни лицензий в год. С 2020 года из-за ковида, потом - санкций, зачистка поставлена на паузу - не до того.

💲 С тех пор Центробанк влил в "Открытие" ни много ни мало 555 млрд рублей, что позволило убитому банку даже стать прибыльным. С учетом дивидендов, ЦБ получит назад только 352 млрд рублей. Акции VTBR в момент выхода новости подскочили на 4%, позже скорректировались на +3%. Так себе реакция для такого позитивного события. Давайте посчитаем эффект.

💰 Группа "Открытия" оценена в 0,6 капитала (отношение рыночной стоимости к балансовой стоимости чистых активов). По сравнению с ВТБ, который торгуется не более чем за 1/3 капитала, смотрится неплохо. Но просто арифметически сложить 2 капитала не получится, так это не работает: есть много факторов, влияющих на капитализацию, и главный из них - геополитика. Она наотмашь бьёт как по ВТБ, так и по "Открытию".

🔎 Основной результат от сделки для акций #VTBR - удержание позиций второго банка после Сбера. Полноценно конкурировать с главным банком вряд ли удастся. В том числе потому, что ВТБ в отличие от Сбера не публикует свои показатели и не обещает дивидендов. Если бы не блокирующие санкции, наложенные на ВТБ и "Открытие", кумулятивный эффект мог бы быть куда более весомым.

Наконец свершилось, ЦБ до 31 декабря продаст ВТБ Группу "Открытие" за 340 млрд рублей:

▪️ деньгами - 233,1 млрд руб.

▪️ ОФЗ - на 106,9 млрд руб.

🛒 Товар продали в одни руки, без конкурса, приняв под это отдельный закон. Глава банка Задорнов покинет пост с 1 января, на его место идёт экс-глава "Юникредит Банка" и бывший зампред ЦБ Михаил Алексеев.

🎓 История вопроса. ФК "Открытие" после событий 2014 года оказалась на грани дефолта и попала под санацию ЦБ в 2017 году. Время было "веселое" - Центробанк активно зачищал банковскую систему, отбирая по полсотни лицензий в год. С 2020 года из-за ковида, потом - санкций, зачистка поставлена на паузу - не до того.

💲 С тех пор Центробанк влил в "Открытие" ни много ни мало 555 млрд рублей, что позволило убитому банку даже стать прибыльным. С учетом дивидендов, ЦБ получит назад только 352 млрд рублей. Акции VTBR в момент выхода новости подскочили на 4%, позже скорректировались на +3%. Так себе реакция для такого позитивного события. Давайте посчитаем эффект.

💰 Группа "Открытия" оценена в 0,6 капитала (отношение рыночной стоимости к балансовой стоимости чистых активов). По сравнению с ВТБ, который торгуется не более чем за 1/3 капитала, смотрится неплохо. Но просто арифметически сложить 2 капитала не получится, так это не работает: есть много факторов, влияющих на капитализацию, и главный из них - геополитика. Она наотмашь бьёт как по ВТБ, так и по "Открытию".

🔎 Основной результат от сделки для акций #VTBR - удержание позиций второго банка после Сбера. Полноценно конкурировать с главным банком вряд ли удастся. В том числе потому, что ВТБ в отличие от Сбера не публикует свои показатели и не обещает дивидендов. Если бы не блокирующие санкции, наложенные на ВТБ и "Открытие", кумулятивный эффект мог бы быть куда более весомым.

{kind=link}