🇷🇺 Получаю много вопросов по целесообразности держать/докупать/продавать российские акции.

Вопросы вызваны туманностью перспектив из-за нарастания негативных факторов:

⚡️ Горизонт геополитического противостояния простирается не на месяц и не на два. Давление на акции сохранится, до реальных переговоров, по моим оценкам, далеко.

⚡️ Санкции идут приложением к пункту №1. Более того, их горизонт идёт дальше, чем у геополитики. Погуглите про поправку Джексона-Вэника к закону о торговле, принятую Конгрессом США в 1974 г. и отмененную полностью спустя 38 лет в 2012-м.

⚡️ Нефтяное эмбарго Запада и сознательное сокращение экспорта со стороны Газпрома будут постепенно уменьшать доходы (даже при высоких ценах) и увеличивать дефицит бюджета, с учетом расходов на СВО.

⚡️ Крепкий рубль бьёт по доходам экспортеров, и в т.ч. опосредованно - по их возможностям платить дивиденды в будущем.

📉 С марта этого года я поэтапно снижал долю российской фонды в портфеле, покупки - только точечно и с понятной целью. Основной мотив - еще есть куда падать в случае затягивания конфликта, а эту вероятность я оцениваю высоко. Изначально это не было стратегией, но даже ленивый инвестор должен оперативно реагировать на динамику рисков. Когда риски становятся запредельными, они не только загоняют портфель в просадку, но и наносят болезненный ущерб нервной системе, а она у каждого из нас одна.

💼 В то же время я до сих пор не считаю, что нужно радикально избавляться от наших активов. Особенно если вы живете в России, знаете местных эмитентов и ситуацию в экономике лучше, чем забугорную реальность. Философия долгосрочного инвестирования подразумевает, что ваш портфель рано или поздно будет попадать в кризисы.

🎓 В такие моменты важно не делать ставку на какой-то один сценарий, будь он позитивным или негативным. Иллюзия знания будущего только повышает риск для капитала. Поэтому в моём портфеле, есть разные классы активов: российские акции, зарубежные активы, облигации, криптовалюты, металлы, недвижимость. Я никогда не ставил целью высокую доходность, тем более не делаю этого сейчас. Гораздо важнее прогнозируемое формирование капитала для достижения финансовых целей.

Вопросы вызваны туманностью перспектив из-за нарастания негативных факторов:

⚡️ Горизонт геополитического противостояния простирается не на месяц и не на два. Давление на акции сохранится, до реальных переговоров, по моим оценкам, далеко.

⚡️ Санкции идут приложением к пункту №1. Более того, их горизонт идёт дальше, чем у геополитики. Погуглите про поправку Джексона-Вэника к закону о торговле, принятую Конгрессом США в 1974 г. и отмененную полностью спустя 38 лет в 2012-м.

⚡️ Нефтяное эмбарго Запада и сознательное сокращение экспорта со стороны Газпрома будут постепенно уменьшать доходы (даже при высоких ценах) и увеличивать дефицит бюджета, с учетом расходов на СВО.

⚡️ Крепкий рубль бьёт по доходам экспортеров, и в т.ч. опосредованно - по их возможностям платить дивиденды в будущем.

📉 С марта этого года я поэтапно снижал долю российской фонды в портфеле, покупки - только точечно и с понятной целью. Основной мотив - еще есть куда падать в случае затягивания конфликта, а эту вероятность я оцениваю высоко. Изначально это не было стратегией, но даже ленивый инвестор должен оперативно реагировать на динамику рисков. Когда риски становятся запредельными, они не только загоняют портфель в просадку, но и наносят болезненный ущерб нервной системе, а она у каждого из нас одна.

💼 В то же время я до сих пор не считаю, что нужно радикально избавляться от наших активов. Особенно если вы живете в России, знаете местных эмитентов и ситуацию в экономике лучше, чем забугорную реальность. Философия долгосрочного инвестирования подразумевает, что ваш портфель рано или поздно будет попадать в кризисы.

🎓 В такие моменты важно не делать ставку на какой-то один сценарий, будь он позитивным или негативным. Иллюзия знания будущего только повышает риск для капитала. Поэтому в моём портфеле, есть разные классы активов: российские акции, зарубежные активы, облигации, криптовалюты, металлы, недвижимость. Я никогда не ставил целью высокую доходность, тем более не делаю этого сейчас. Гораздо важнее прогнозируемое формирование капитала для достижения финансовых целей.

🗣 Пошли разговоры, что после "Детского мира" опасно брать в руки любую бумагу с большим free float.

📉 Вспомним, из-за чего что произошёл обвал #DSKY на 32% за последние 3 дня. Отмена дивидендов - история вторичная, кто сейчас этим не грешит... Взбудоражило рынок сообщение компании о намерении уйти с биржи и переродиться в ООО, с непредсказуемыми условиями выкупа акций. Будет ли принято решение после заявления о намерениях, когда будет созвано ВОСА - менеджмент не озвучил. А от даты собрания зависит отсчёт средней цены выкупа: дольше тянут - дешевле выкупят.

🧐 Менеджмент объясняет все тем, что среди держателей акций много нерезов - им нельзя перечислить дивиденды, получить согласие на управленческие решения и т.д. До конца февраля большой free float не был проблемой, наоборот - это делало бумагу более ликвидной, а эмитента - лояльным к миноритариям. Теперь это политическая и инфраструктурная проблема. Решение ДМ может стать заразным примером для других.

🔎 Думаю, опасения преувеличены, хоть их и стоит иметь в виду для понимания рисков. Заблокированные нерезы (они держат 3/4 российских акций) сконцентрированы в голубых фишках - Сбер, ГМК, Газпром, Лукойл, Яндекс и т.п., которые таким способом с биржи, конечно, не уйдут. Если ДМ не откажется от своего намерения, это, скорее всего, будет единичным эксцессом. Если оно, это намерение, вообще есть, а не пугалка для вытряхивания миноритариев. Да и получить согласие акционеров при free float более 60% - задача, мягко говоря, без гарантий успеха.

🏛 Для ЦБ превращение этого кейса в серийную практику означало бы каскадное обрушение доверия к рынку, вряд ли пустят на самотёк.

📉 Вспомним, из-за чего что произошёл обвал #DSKY на 32% за последние 3 дня. Отмена дивидендов - история вторичная, кто сейчас этим не грешит... Взбудоражило рынок сообщение компании о намерении уйти с биржи и переродиться в ООО, с непредсказуемыми условиями выкупа акций. Будет ли принято решение после заявления о намерениях, когда будет созвано ВОСА - менеджмент не озвучил. А от даты собрания зависит отсчёт средней цены выкупа: дольше тянут - дешевле выкупят.

🧐 Менеджмент объясняет все тем, что среди держателей акций много нерезов - им нельзя перечислить дивиденды, получить согласие на управленческие решения и т.д. До конца февраля большой free float не был проблемой, наоборот - это делало бумагу более ликвидной, а эмитента - лояльным к миноритариям. Теперь это политическая и инфраструктурная проблема. Решение ДМ может стать заразным примером для других.

🔎 Думаю, опасения преувеличены, хоть их и стоит иметь в виду для понимания рисков. Заблокированные нерезы (они держат 3/4 российских акций) сконцентрированы в голубых фишках - Сбер, ГМК, Газпром, Лукойл, Яндекс и т.п., которые таким способом с биржи, конечно, не уйдут. Если ДМ не откажется от своего намерения, это, скорее всего, будет единичным эксцессом. Если оно, это намерение, вообще есть, а не пугалка для вытряхивания миноритариев. Да и получить согласие акционеров при free float более 60% - задача, мягко говоря, без гарантий успеха.

🏛 Для ЦБ превращение этого кейса в серийную практику означало бы каскадное обрушение доверия к рынку, вряд ли пустят на самотёк.

❓Что происходит с криптой и почему она падает в этот раз.

✍️ Не часто пишу на эту тему, но поскольку на рынке очередной локальный криптогеддон, стоит прокомментировать.

📅 7 ноября пользователи молодой (с 2019 г.), но агрессивно растущей биржи FTX пожаловались на проблемы с выводом средств. Проблемы с ликвидностью возникли после того, как глава Binance Чанпэн Чжао сообщил, что его биржа хочет продать принадлежащие ей токены FTX - #FTT. На панике с FTX вывели криптовалюты на $1,2 млрд, а CEO FTX Бэнкман-Фрид потерял 94% своего 16-миллиардного состояния. От сделки Чжао в итоге отказался, но негатива не стало меньше: FTX лихорадочно ищет деньги для спасения.

В бизнес FTX инвестировали большие киты:

🐳 BlackRock

🐳 VanEck

🐳 Softbank

🐳 Sequoia Capital и др.

Секвойя, кстати, сообщила, что её инвестиции в $150 млн превратились в тыкву и будут списаны.

📉 Есть и проекты, в которых участвовала сама FTX. Например, Solana (#SOL) потеряла за ночь более 30%. Акции биржи Coinbase #COIN на этой истории потеряли 23%, а всего -85% с момента IPO.

🧐 Что я думаю и делаю на этом фоне. Сейчас пошёл небольшой отскок, но кризис, сопровождаемый маржин-колами, может еще продолжиться несколько дней или даже недель. Инвестдома дают прогнозы на вероятность падения BTC до $13 тыс. и даже до $10 тыс. Такой сценарий предусмотрен в моей стратегии, стресс-тесты пройдены на прошлых кризисах. Планирую докупать на просадке, усредняя цену входа, с учетом текущей волатильности.

💼 Сейчас доля крипты в моём портфеле доведена до уровня около 10%, и этим пока ограничена. Есть вера в перспективы технологии блокчейна в целом, и в дефляционный характер криптовалюты как финансового актива. Но наращивание доли связано не столько с ситуацией на рынке, сколько с инфраструктурными проблемами - введение жёсткого валютного контроля ЦБ, санкциями и сложностью трансграничных операций в фиате. При этом криптовалютный портфель хорошо диверсифицирован по широкому спектру инструментов.

📊 Что касается кризисов, подобных текущему или майскому (#LUNA), то это решается за счет горизонта инвестирования. Если акции для меня - долгосрочные инвестиции, то большая часть имеющейся крипты - это долгосрок+, "для внуков", и ни в коем случае не для спекуляций.

✍️ Не часто пишу на эту тему, но поскольку на рынке очередной локальный криптогеддон, стоит прокомментировать.

📅 7 ноября пользователи молодой (с 2019 г.), но агрессивно растущей биржи FTX пожаловались на проблемы с выводом средств. Проблемы с ликвидностью возникли после того, как глава Binance Чанпэн Чжао сообщил, что его биржа хочет продать принадлежащие ей токены FTX - #FTT. На панике с FTX вывели криптовалюты на $1,2 млрд, а CEO FTX Бэнкман-Фрид потерял 94% своего 16-миллиардного состояния. От сделки Чжао в итоге отказался, но негатива не стало меньше: FTX лихорадочно ищет деньги для спасения.

В бизнес FTX инвестировали большие киты:

🐳 BlackRock

🐳 VanEck

🐳 Softbank

🐳 Sequoia Capital и др.

Секвойя, кстати, сообщила, что её инвестиции в $150 млн превратились в тыкву и будут списаны.

📉 Есть и проекты, в которых участвовала сама FTX. Например, Solana (#SOL) потеряла за ночь более 30%. Акции биржи Coinbase #COIN на этой истории потеряли 23%, а всего -85% с момента IPO.

🧐 Что я думаю и делаю на этом фоне. Сейчас пошёл небольшой отскок, но кризис, сопровождаемый маржин-колами, может еще продолжиться несколько дней или даже недель. Инвестдома дают прогнозы на вероятность падения BTC до $13 тыс. и даже до $10 тыс. Такой сценарий предусмотрен в моей стратегии, стресс-тесты пройдены на прошлых кризисах. Планирую докупать на просадке, усредняя цену входа, с учетом текущей волатильности.

💼 Сейчас доля крипты в моём портфеле доведена до уровня около 10%, и этим пока ограничена. Есть вера в перспективы технологии блокчейна в целом, и в дефляционный характер криптовалюты как финансового актива. Но наращивание доли связано не столько с ситуацией на рынке, сколько с инфраструктурными проблемами - введение жёсткого валютного контроля ЦБ, санкциями и сложностью трансграничных операций в фиате. При этом криптовалютный портфель хорошо диверсифицирован по широкому спектру инструментов.

📊 Что касается кризисов, подобных текущему или майскому (#LUNA), то это решается за счет горизонта инвестирования. Если акции для меня - долгосрочные инвестиции, то большая часть имеющейся крипты - это долгосрок+, "для внуков", и ни в коем случае не для спекуляций.

{kind=link}

📈 Сбер тащит рынок наверх: #SBER +6.6%, #SBERP +6.8%

🗣 Еще до открытия торгов долго молчавший Греф вышел из небытия и сделал сразу несколько важных заявлений.

По итогам 10 месяцев Сбер вернулся к прибыльности:

▫️ Чистая прибыль = 50 млрд руб. (-95% г/г), но в октябре банк заработал 122,8 млрд руб. (+12.4% к октябрю 2021).

▫️ Розничный портфель с начала года +9%, корпоративный +11,9% без учета валютной переоценки;

▫️ Ежемесячный объем новых кредитов вернулся на уровень 2 полугодия 2021 года;

▫️ Чистый процентный доход за 10 мес. = 1,4 трлн руб. (+2,7% г/г);

▫️ Чистый комиссионный доход = 490,3 млрд руб. (+3,9% г/г);

▫️ Операционные расходы снизились на 525,5 млрд руб. (-4,4% г/г).

👍 Уже неплохо. Но как получается, что львиную долю прибыли банк заработал за 1 месяц и компенсировал потери за год? Ответ в специфике банковской отчётности. Решающее влияние на состояние баланса имеют переоценка активов, валютных позиций, а также начисление/распускание резервов на возможные потери. В 1 полугодии все эти 3 фактора привели к огромным убыткам на фоне геополитического шока. Улучшения в оценке и послабления по резервам перевернули ситуацию и позволили показать рекордную прибыль.

💰 Сбер, по словам Грефа, "в хорошей форме" и "не видит ограничений" для выплат дивидендов в ближайшие годы. Не менее важно, что впервые с февраля банк раскрыл финансовые результаты и дал обещание публиковать их каждый месяц, хотя мог этого и не делать. ВТБ, например, пока ничего раскрывать не будет (по дивидендам тоже туман).

❓ Нет повода не тарить Сбер на все? К сожалению, до сих пор не все так однозначно. Новости позитивные, но лучше оставаться разумным оптимистом. Степень геополитической неопределенности по-прежнему слишком высока, а Сбер от неё зависит очень сильно. Поэтому держу, наблюдаю, рассмотрю более вкусные цены, если дадут.

🗣 Еще до открытия торгов долго молчавший Греф вышел из небытия и сделал сразу несколько важных заявлений.

По итогам 10 месяцев Сбер вернулся к прибыльности:

▫️ Чистая прибыль = 50 млрд руб. (-95% г/г), но в октябре банк заработал 122,8 млрд руб. (+12.4% к октябрю 2021).

▫️ Розничный портфель с начала года +9%, корпоративный +11,9% без учета валютной переоценки;

▫️ Ежемесячный объем новых кредитов вернулся на уровень 2 полугодия 2021 года;

▫️ Чистый процентный доход за 10 мес. = 1,4 трлн руб. (+2,7% г/г);

▫️ Чистый комиссионный доход = 490,3 млрд руб. (+3,9% г/г);

▫️ Операционные расходы снизились на 525,5 млрд руб. (-4,4% г/г).

👍 Уже неплохо. Но как получается, что львиную долю прибыли банк заработал за 1 месяц и компенсировал потери за год? Ответ в специфике банковской отчётности. Решающее влияние на состояние баланса имеют переоценка активов, валютных позиций, а также начисление/распускание резервов на возможные потери. В 1 полугодии все эти 3 фактора привели к огромным убыткам на фоне геополитического шока. Улучшения в оценке и послабления по резервам перевернули ситуацию и позволили показать рекордную прибыль.

💰 Сбер, по словам Грефа, "в хорошей форме" и "не видит ограничений" для выплат дивидендов в ближайшие годы. Не менее важно, что впервые с февраля банк раскрыл финансовые результаты и дал обещание публиковать их каждый месяц, хотя мог этого и не делать. ВТБ, например, пока ничего раскрывать не будет (по дивидендам тоже туман).

❓ Нет повода не тарить Сбер на все? К сожалению, до сих пор не все так однозначно. Новости позитивные, но лучше оставаться разумным оптимистом. Степень геополитической неопределенности по-прежнему слишком высока, а Сбер от неё зависит очень сильно. Поэтому держу, наблюдаю, рассмотрю более вкусные цены, если дадут.

🚀 Америка летит вверх: неужели мантры Пауэлла сработали?

🛒 Инфляцию все-таки удалось придавить: она пошла на спад, показав самые низкие темпы с января. В годовом выражении +7.7% (прогноз +8% / пред +8.2%). Главный для ФРС базовый индекс Core CPI (исклющий волатильные энергоносители и продовольствие) = 6.3% г/г (прогноз +6.5% / пред +6.6%) - минимальные темпы с сентября 2021 г. Падающая инфляция воодушевила инвесторов, ставка теперь может повышаться не так агрессивно, возможно, не достигнет 5%.

📈 S&P500 +5.5%, Nasdaq Composite +7.4% - самый сильный однодневный рост с весны 2020 года, когда рынки впервые вздохнули после ковидного шока. Сегодня рост фьючерса на S&P500 продолжается, подбирается к важной отметке 4000 п. Позитив перекинулся на Азию - гонконгский Hang Seng +7.5%. Правда, в Китае примешивается еще своя история - власти ослабили часть ковидных ограничений.

🇷🇺 Мосбиржа с утра в небольшом плюсе, но у нас свой драйвер - впереди замаячили дивиденды Сбера (вчера +7%), его вес в индексе 14%, он вытянул весь рынок. Но позитивный внешний фон все равно на нас влияет, связи окончательно не разорваны. Только механизм влияния поменялся: до февраля акции двигали 80% нерезов, а сейчас доминируют настроения физиков, те же самые 80% дают они (т.е. мы).

🤨 Что смущает в этом празднике жизни? Есть риск нового скачка инфляции. Например, в тот момент, когда США придётся докупать нефть в опустевшие резервы. Это подстегнет госрасходы и одновременно повысит спрос на нефть. Байден сейчас проводит политику распродажи из стратегических запасов для снижения цен и подавления инфляции. Теперь многое зависит от нефтяных цен на момент закупки.

🛒 Инфляцию все-таки удалось придавить: она пошла на спад, показав самые низкие темпы с января. В годовом выражении +7.7% (прогноз +8% / пред +8.2%). Главный для ФРС базовый индекс Core CPI (исклющий волатильные энергоносители и продовольствие) = 6.3% г/г (прогноз +6.5% / пред +6.6%) - минимальные темпы с сентября 2021 г. Падающая инфляция воодушевила инвесторов, ставка теперь может повышаться не так агрессивно, возможно, не достигнет 5%.

📈 S&P500 +5.5%, Nasdaq Composite +7.4% - самый сильный однодневный рост с весны 2020 года, когда рынки впервые вздохнули после ковидного шока. Сегодня рост фьючерса на S&P500 продолжается, подбирается к важной отметке 4000 п. Позитив перекинулся на Азию - гонконгский Hang Seng +7.5%. Правда, в Китае примешивается еще своя история - власти ослабили часть ковидных ограничений.

🇷🇺 Мосбиржа с утра в небольшом плюсе, но у нас свой драйвер - впереди замаячили дивиденды Сбера (вчера +7%), его вес в индексе 14%, он вытянул весь рынок. Но позитивный внешний фон все равно на нас влияет, связи окончательно не разорваны. Только механизм влияния поменялся: до февраля акции двигали 80% нерезов, а сейчас доминируют настроения физиков, те же самые 80% дают они (т.е. мы).

🤨 Что смущает в этом празднике жизни? Есть риск нового скачка инфляции. Например, в тот момент, когда США придётся докупать нефть в опустевшие резервы. Это подстегнет госрасходы и одновременно повысит спрос на нефть. Байден сейчас проводит политику распродажи из стратегических запасов для снижения цен и подавления инфляции. Теперь многое зависит от нефтяных цен на момент закупки.

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +15.5%

🔺 Полюс +13,8%

🔺 Сбербанк пр +9,5%

🔺 РУСАЛ +9.03%

🔺 VK +9.02%

#POLY, #PLZL - золото снова в цене ($1771 за унцию впервые за 3 месяца): доллар дешевеет, доходности гособлигаций США падают.

#SBERP и #SBER: вышел отчёт по РСБУ за 10 мес., Сбербанк вышел на прибыльность во 2 полугодии, Греф обещал дивиденды в 2023 году. Хорошая новость для всего сектора.

#RUAL - алюминий вырос до $2476 за тонну с $2235, а биржа LME отказалась от запрета на импорт российских металлов. Ослабление ковидных ограничений в Китае и позитив в Америке отодвигают угрозу глобальной рецессии, что даёт надежду на рост спроса.

#VKCO показал чистую прибыль: 41.2 млрд руб. после убытка годом ранее. Prosus выходит из акционеров VK через безвозмездное списание акций в пользу компании. 1/4 капитализации практически даром.

👎 Аутсайдеры недели:

🔻 Детский Мир -27,1%

🔻 Магнит -2,9%

🔻 Глобалтранс -2,4%

🔻 ПИК -2,1%

🔻 ММК -1,65%

#DSKY - скандал недели: ребята сообщили о намерении уйти с биржи, не озвучив условия выкупа акций. Дивов за 9 мес. не будет.

#MGNT корректируется на ожидании отчёта, который тянет с выходом. По рынку бродят рынке сомнения, что будут дивиденды: иностранная Marathon Group не может их получить, но владеет блокирующим пакетом 30%.

#GLTR - без значимых новостей. Активный пиар на конфе Смартлаба не помог снять проблему иностранной прописки и дивидендов. Кроме того, до 20 сентября бумага сильно росла 2 месяца, возможно идёт постепенная фиксация. Возможно, впереди интересная точка для входа.

#PIKK: застройщики в сложной ситуации, в т.ч. на фоне мобилизации. Падает спрос, за ним - ипотека, от которой ПИК зависит критично. Ждём новых заявлений по госпрограммам.

#MAGN: позитив в металлургах, длившийся с конца сентября, иссяк. Все вспомнили про крепкий рубль, тарифы на ж/д перевозки (выросли в 1.5 раза) и сложную логистику.

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +15.5%

🔺 Полюс +13,8%

🔺 Сбербанк пр +9,5%

🔺 РУСАЛ +9.03%

🔺 VK +9.02%

#POLY, #PLZL - золото снова в цене ($1771 за унцию впервые за 3 месяца): доллар дешевеет, доходности гособлигаций США падают.

#SBERP и #SBER: вышел отчёт по РСБУ за 10 мес., Сбербанк вышел на прибыльность во 2 полугодии, Греф обещал дивиденды в 2023 году. Хорошая новость для всего сектора.

#RUAL - алюминий вырос до $2476 за тонну с $2235, а биржа LME отказалась от запрета на импорт российских металлов. Ослабление ковидных ограничений в Китае и позитив в Америке отодвигают угрозу глобальной рецессии, что даёт надежду на рост спроса.

#VKCO показал чистую прибыль: 41.2 млрд руб. после убытка годом ранее. Prosus выходит из акционеров VK через безвозмездное списание акций в пользу компании. 1/4 капитализации практически даром.

👎 Аутсайдеры недели:

🔻 Детский Мир -27,1%

🔻 Магнит -2,9%

🔻 Глобалтранс -2,4%

🔻 ПИК -2,1%

🔻 ММК -1,65%

#DSKY - скандал недели: ребята сообщили о намерении уйти с биржи, не озвучив условия выкупа акций. Дивов за 9 мес. не будет.

#MGNT корректируется на ожидании отчёта, который тянет с выходом. По рынку бродят рынке сомнения, что будут дивиденды: иностранная Marathon Group не может их получить, но владеет блокирующим пакетом 30%.

#GLTR - без значимых новостей. Активный пиар на конфе Смартлаба не помог снять проблему иностранной прописки и дивидендов. Кроме того, до 20 сентября бумага сильно росла 2 месяца, возможно идёт постепенная фиксация. Возможно, впереди интересная точка для входа.

#PIKK: застройщики в сложной ситуации, в т.ч. на фоне мобилизации. Падает спрос, за ним - ипотека, от которой ПИК зависит критично. Ждём новых заявлений по госпрограммам.

#MAGN: позитив в металлургах, длившийся с конца сентября, иссяк. Все вспомнили про крепкий рубль, тарифы на ж/д перевозки (выросли в 1.5 раза) и сложную логистику.

{kind=link}

📅 Итоги недели.

🇷🇺 Индекс Мосбиржи (#IMOEX) +2,85, снова выше отметки 2220 п., РТС (#RTSI) +4.1%. Продолжается восходящее движение к отметке 2500, возле которой мы были в середине сентября. Топливо дают поступающие на счета дивиденды, шлейф позитива от паузы в мобилизации, а также относительно сильный отчёт Сбера и обещание Грефа вернуться к выплатам. При этом никуда, не ушли геополитические риски, способные перечеркнуть текущую историю роста.

💲 Рубль окреп до 60.50 к доллару. Профицит торгового баланса за 10 мес. в 2.3 раза больше, чем год назад. Крепкий рубль уже не на шутку напрягает экспортеров. Металлурги говорят, что его нужно ослабить на 37%, чтобы выйти в прибыль по экспорту. Но валютные ограничения ЦБ и упавший импорт не оставляют на это шансов.

🔥 Газ в Европе дешевеет и завершил неделю на отметке $1050 за 1 тыс. куб.м. Синоптики обещают теплую зиму. Как известно, синоптик ошибается лишь 1 раз, но каждый день. Но у нас с вами нет других источников. Газохранилища фактически заполнены, помешать может только полное перекрытие трубы Газпромом или погодная аномалия.

🇺🇸 Америка на позитиве: S&P500 (#SPX) +5.5%, Nasdaq (#IXIC) +7.9% - сильнейший рост с весны 2020 года. Колдунство Пауэлла сработало: инфляция вышла на плато и даже развернулась вниз. Это позволит ФРС сбавить темпы повышения ставки. Индекс доллара - вниз, доходности гособлигаций - тоже. Позитив вполне может оказаться локальным, не все проинфляционные факторы утратили силу.

🇨🇳 Китайский рынок 2 недели подряд рекордно растёт. Гонконгский индекс Hang Seng (#HSI) +8.1%. Стоило всего лишь сократить срок изоляции прибывающих в страну на 2 дня, как все забыли про Тайвань и долговой кризис у застройщиков. Помог и позитив в Америке: чем ниже ставка ФРС, тем меньше давление на юань.

🏆 Топ-10 событий недели:

▫️ Сбер в октябре заработал 122,8 млрд руб. - больше, чем в октябре 2021 и обещал в будущем году дивиденды.

▫️ Инфляция в США пошла на спад: +7.7% в годовом выражении, предыдущий показатель +8.2%.

▫️ Детский мир заявил о намерении уйти с биржи, что привело к распродажам в бумаге на 36% за 3 дня.

▫️ Госдума приняла законопроект, по которому ставка налога на прибыль для СПГ вырастет с 20 до 34%, а надбавки к НДПИ для Газпрома начнет действовать не с 1 июля, а с 1 января 2023 г.

▫️ ЦБ объявил, что раскроет финансовые результаты банков по итогам 2022 года.

▫️ В Китае ослабили антиковидные ограничения, что привело к рекордному росту на фондовом рынке.

▫️ Металлурги заявили, что рубль необходимо ослабить на 37%, чтобы экспорт стал прибыльным.

▫️ Власти США продлили лицензию на сделки с банками России по энергоносителям и удобрениям.

▫️ Банк России допускает уголовные риски для держателей акций Meta*

▫️ Минторг США признал российскую экономику нерыночной из-за усиления влияния государства.

* Признана в России экстремистской и запрещена

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +2,85, снова выше отметки 2220 п., РТС (#RTSI) +4.1%. Продолжается восходящее движение к отметке 2500, возле которой мы были в середине сентября. Топливо дают поступающие на счета дивиденды, шлейф позитива от паузы в мобилизации, а также относительно сильный отчёт Сбера и обещание Грефа вернуться к выплатам. При этом никуда, не ушли геополитические риски, способные перечеркнуть текущую историю роста.

💲 Рубль окреп до 60.50 к доллару. Профицит торгового баланса за 10 мес. в 2.3 раза больше, чем год назад. Крепкий рубль уже не на шутку напрягает экспортеров. Металлурги говорят, что его нужно ослабить на 37%, чтобы выйти в прибыль по экспорту. Но валютные ограничения ЦБ и упавший импорт не оставляют на это шансов.

🔥 Газ в Европе дешевеет и завершил неделю на отметке $1050 за 1 тыс. куб.м. Синоптики обещают теплую зиму. Как известно, синоптик ошибается лишь 1 раз, но каждый день. Но у нас с вами нет других источников. Газохранилища фактически заполнены, помешать может только полное перекрытие трубы Газпромом или погодная аномалия.

🇺🇸 Америка на позитиве: S&P500 (#SPX) +5.5%, Nasdaq (#IXIC) +7.9% - сильнейший рост с весны 2020 года. Колдунство Пауэлла сработало: инфляция вышла на плато и даже развернулась вниз. Это позволит ФРС сбавить темпы повышения ставки. Индекс доллара - вниз, доходности гособлигаций - тоже. Позитив вполне может оказаться локальным, не все проинфляционные факторы утратили силу.

🇨🇳 Китайский рынок 2 недели подряд рекордно растёт. Гонконгский индекс Hang Seng (#HSI) +8.1%. Стоило всего лишь сократить срок изоляции прибывающих в страну на 2 дня, как все забыли про Тайвань и долговой кризис у застройщиков. Помог и позитив в Америке: чем ниже ставка ФРС, тем меньше давление на юань.

🏆 Топ-10 событий недели:

▫️ Сбер в октябре заработал 122,8 млрд руб. - больше, чем в октябре 2021 и обещал в будущем году дивиденды.

▫️ Инфляция в США пошла на спад: +7.7% в годовом выражении, предыдущий показатель +8.2%.

▫️ Детский мир заявил о намерении уйти с биржи, что привело к распродажам в бумаге на 36% за 3 дня.

▫️ Госдума приняла законопроект, по которому ставка налога на прибыль для СПГ вырастет с 20 до 34%, а надбавки к НДПИ для Газпрома начнет действовать не с 1 июля, а с 1 января 2023 г.

▫️ ЦБ объявил, что раскроет финансовые результаты банков по итогам 2022 года.

▫️ В Китае ослабили антиковидные ограничения, что привело к рекордному росту на фондовом рынке.

▫️ Металлурги заявили, что рубль необходимо ослабить на 37%, чтобы экспорт стал прибыльным.

▫️ Власти США продлили лицензию на сделки с банками России по энергоносителям и удобрениям.

▫️ Банк России допускает уголовные риски для держателей акций Meta*

▫️ Минторг США признал российскую экономику нерыночной из-за усиления влияния государства.

* Признана в России экстремистской и запрещена

Всем профита и мирных выходных!

🎓 Информация для любознательных ленивых инвесторов.

📅 Середина 4 квартала, год катится к завершению. Именно катится, потому что назвать это движение поступательным не поворачивается язык. Тем не менее он был и еще будет интересным и насыщенным, в т.ч. и возможностями для профита в будущем. А что-то оказалось прибыльным и сейчас, или по крайней мере вышедшим с наменьшими потерями. Сразу понятно, в какой степени разные сектора устойчивы к кризисам, а какие даже выиграли от подорожавших энергоресурсов.

🏃♂️ Итоги подводить еще рано, но всегда полезно посмотреть на Run Rate (прогноз роста/падения при текущих показателях). Ниже - результаты секторов с начала года. Начнем с S&P500.

🔸 Energy (в первую очередь нефтегаз) +47.8%

🔸 Utilities (ЖКХ и пр.) -4.5%

🔸 Consumer (потреб) -6.3%

🔸 Materials (всё от алюминия до бумаги) -7.0%

🔸 Industrials -9.4%

🔸 Financial -10%

🔸 Healthcare (медицина) -12.2%

🔸 Real Estate (недвижка) -25.6%

🔸 Technology -29.4%

🔸 Communications (телекомы и пр.) -36.1%

🇷🇺 На Мосбирже представлены далеко не все сектора, поскольку торгуется только 229 эмитентов, в индексе 40 бумаг по сравнению с 505 в S&P500. Но биржа предлагает полезный инструмент - отраслевые индексы, по которым всегда можно оценить общую ситуацию, как в рублёвом, так и в долларовом выражении.

В рублях:

🔹 Нефти и газа (#MOEXOG) -33%

🔹 Электроэнергетика (#MOEXEU) -27.7%

🔹 Потребительский сектор (#MOEXCN) -34%

🔹 Финансы (#MOEXFN) -49%

🔹 IT-сектор (#MOEXIT) -52.5%

🔹 Телекомы (#MOEXTL) -24.7%

🔹 Металлов и добычи (#MOEXMM) -49%

🔹 Строительный сектор (#MOEXRE) -43%

🔹 Транспорт (#MOEXTN) -41.9%

📈 Месяц назад картинка была более печальной, с тех пор неплохо отскочили. Бросается в глаза, что наш нефтегаз показывает противоположный результат по сравнению с западными энергетическими компаниями, по очевидной причине геополитического давления и санкций.

Полная таблица индексов - на сайте Мосбиржи.

📅 Середина 4 квартала, год катится к завершению. Именно катится, потому что назвать это движение поступательным не поворачивается язык. Тем не менее он был и еще будет интересным и насыщенным, в т.ч. и возможностями для профита в будущем. А что-то оказалось прибыльным и сейчас, или по крайней мере вышедшим с наменьшими потерями. Сразу понятно, в какой степени разные сектора устойчивы к кризисам, а какие даже выиграли от подорожавших энергоресурсов.

🏃♂️ Итоги подводить еще рано, но всегда полезно посмотреть на Run Rate (прогноз роста/падения при текущих показателях). Ниже - результаты секторов с начала года. Начнем с S&P500.

🔸 Energy (в первую очередь нефтегаз) +47.8%

🔸 Utilities (ЖКХ и пр.) -4.5%

🔸 Consumer (потреб) -6.3%

🔸 Materials (всё от алюминия до бумаги) -7.0%

🔸 Industrials -9.4%

🔸 Financial -10%

🔸 Healthcare (медицина) -12.2%

🔸 Real Estate (недвижка) -25.6%

🔸 Technology -29.4%

🔸 Communications (телекомы и пр.) -36.1%

🇷🇺 На Мосбирже представлены далеко не все сектора, поскольку торгуется только 229 эмитентов, в индексе 40 бумаг по сравнению с 505 в S&P500. Но биржа предлагает полезный инструмент - отраслевые индексы, по которым всегда можно оценить общую ситуацию, как в рублёвом, так и в долларовом выражении.

В рублях:

🔹 Нефти и газа (#MOEXOG) -33%

🔹 Электроэнергетика (#MOEXEU) -27.7%

🔹 Потребительский сектор (#MOEXCN) -34%

🔹 Финансы (#MOEXFN) -49%

🔹 IT-сектор (#MOEXIT) -52.5%

🔹 Телекомы (#MOEXTL) -24.7%

🔹 Металлов и добычи (#MOEXMM) -49%

🔹 Строительный сектор (#MOEXRE) -43%

🔹 Транспорт (#MOEXTN) -41.9%

📈 Месяц назад картинка была более печальной, с тех пор неплохо отскочили. Бросается в глаза, что наш нефтегаз показывает противоположный результат по сравнению с западными энергетическими компаниями, по очевидной причине геополитического давления и санкций.

Полная таблица индексов - на сайте Мосбиржи.

Про зимовку в теплых странах

🌴 Кто читает блог с 2012 года знает, что каждую зиму я провожу в теплых краях. Когда-то именно зимовки и жизнь в тропических странах стала для меня главным мотиватором для занятия бизнесом, инвестициями и создания множественных источников пассивного дохода (сейчас более 10 направлений).

✈️ Если смотреть географию зимовок, то карта будет такая: Таиланд-Вьетнам-Камбоджа, Филиппины, Шри-Ланка, Бали, США-Мексика, Вьетнам-Индия, Египет, Сочи. В этом году будет юбилейная 10 зимовка, которая пройдет на Бали. Кто следит за моими сторис уже знает многие подробности от стоимости аренды виллы до местных приключений. По традиции поделюсь актуальными деталями зимовки на Бали.

Виза и билеты. Стоимость визы на 1 человека. Виза по прилету - до 60 дней (потом нужно выезжать) в Индонезии 35$/месяц. Туристическая виза - до 6 месяцев в Индонезии ±100$/месяц. Для визы нужен сертификат о вакцинации, подойдет даже просроченный. Билеты в одну сторону из Москвы стоят в среднем 40-50 т.р.

Деньги. В Индонезии не работают банковские карты РФ, поэтому на первое время пригодятся наличные доллары. В местных чатах можно быстро и выгодно поменять USDT на местные рупии. Приезжающие обычно сразу открывают банковскую карту местного банка (в среднем услуга под ключ стоит от 2000₽). C картой курсы обмена USDT будут значительно выгоднее, а также все еще работают SWIFT из нескольких банков РФ.

Жилье и транспорт. Как обычно всё очень индивидуально, зависит от района и пр. Можно снять номер в отеле за 250$ в мес, отдельный домик от 300$, 1-комн. виллу с бассейном от 500-600$. Я снял двухэт. 2х комн. виллу с бассейном в Убуде за 800$. Кому актуально пишите, пришлю инструкцию, как искать. Аренда байков от 70$ в мес.

Продукты, кафе и пр. Все местные продукты в среднем стоят, как в РФ. Здесь огромное разнообразие экзотических фруктов (см. сторис), в среднем 60-100₽/кг. Обед в кафе от 300₽. Думаю, что в среднем расходы на питание начинаются от 300$/чел.

🧮 При разумном подходе можно вполне уложиться в 1000$-1500$/месяц. Я пока планирую зимовку до весны, кто сейчас на Бали или планирует здесь зимовать подпишитесь на канал. В планах провести встречу с подписчиками на Бали. Если остались вопросы по зимовкам, пишите. Если тема зимовок интересна накидайте 🔥, буду больше рассказывать.

🌴 Кто читает блог с 2012 года знает, что каждую зиму я провожу в теплых краях. Когда-то именно зимовки и жизнь в тропических странах стала для меня главным мотиватором для занятия бизнесом, инвестициями и создания множественных источников пассивного дохода (сейчас более 10 направлений).

✈️ Если смотреть географию зимовок, то карта будет такая: Таиланд-Вьетнам-Камбоджа, Филиппины, Шри-Ланка, Бали, США-Мексика, Вьетнам-Индия, Египет, Сочи. В этом году будет юбилейная 10 зимовка, которая пройдет на Бали. Кто следит за моими сторис уже знает многие подробности от стоимости аренды виллы до местных приключений. По традиции поделюсь актуальными деталями зимовки на Бали.

Виза и билеты. Стоимость визы на 1 человека. Виза по прилету - до 60 дней (потом нужно выезжать) в Индонезии 35$/месяц. Туристическая виза - до 6 месяцев в Индонезии ±100$/месяц. Для визы нужен сертификат о вакцинации, подойдет даже просроченный. Билеты в одну сторону из Москвы стоят в среднем 40-50 т.р.

Деньги. В Индонезии не работают банковские карты РФ, поэтому на первое время пригодятся наличные доллары. В местных чатах можно быстро и выгодно поменять USDT на местные рупии. Приезжающие обычно сразу открывают банковскую карту местного банка (в среднем услуга под ключ стоит от 2000₽). C картой курсы обмена USDT будут значительно выгоднее, а также все еще работают SWIFT из нескольких банков РФ.

Жилье и транспорт. Как обычно всё очень индивидуально, зависит от района и пр. Можно снять номер в отеле за 250$ в мес, отдельный домик от 300$, 1-комн. виллу с бассейном от 500-600$. Я снял двухэт. 2х комн. виллу с бассейном в Убуде за 800$. Кому актуально пишите, пришлю инструкцию, как искать. Аренда байков от 70$ в мес.

Продукты, кафе и пр. Все местные продукты в среднем стоят, как в РФ. Здесь огромное разнообразие экзотических фруктов (см. сторис), в среднем 60-100₽/кг. Обед в кафе от 300₽. Думаю, что в среднем расходы на питание начинаются от 300$/чел.

🧮 При разумном подходе можно вполне уложиться в 1000$-1500$/месяц. Я пока планирую зимовку до весны, кто сейчас на Бали или планирует здесь зимовать подпишитесь на канал. В планах провести встречу с подписчиками на Бали. Если остались вопросы по зимовкам, пишите. Если тема зимовок интересна накидайте 🔥, буду больше рассказывать.

📅 Важные события на предстоящей неделе

14 ноября

📌 Русагро (#AGRO) - финансовые результаты по МСФО за 3 квартал 2022 г. Конференц-колл по результатам 3 кв. и 9 мес.

📌 Газпром нефть (#SIBN) - заседание совета директоров по дивидендам за 9 мес. 2022 г.

📌 Русгрейн (#RUGR) - ВОСА по ликвидации компании.

15 ноября

📌 Ozon (#OZON) - финансовые результаты по МСФО за 3 квартал 2022 г.

📌 Татнефть (#TATN) - заседание совета директоров по дивидендам за 9 мес. 2022 г.

16 ноября

📌 МТС (#MTSS) - финансовые результаты по МСФО за 3 квартал 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

14 ноября: Tyson Foods (#TSN) и др.

15 ноября: Walmart (#WMT), Home Depot (#HD) и др.

16 ноября: NVIDIA (#NVDA), Cisco (#CSCO), Lowe's (#LOW), Target (#TGT) и др.

17 ноября: Alibaba (#BABA), Applied Materials (#AMAT), Kohl's (#KSS), Farfetch (#FTCH), Macy's (#M), NetEase (NTES), Weibo (#WB), Gap (#GPS) и др.

18 ноября: JDcom (#JD), Foot Locker (#FL) и др.

🔎 За какими событиями стоит следить на этой неделе:

Геополитика. Саммит G20 на Бали - 14-16 ноября. Байден и Си Цзиньпин 14 ноября встретятся перед началом саммита. Формат участия российской делегации (Лавров). Ситуация на южном направлении, перегруппировка войск после выхода из Херсона. Иранская военно-техническая помощь РФ. Поставки вооружений в рамках нового пакета США на $400 млн. Вероятное заявление Трампа об участии в президентской гонке - 15 ноября.

Санкции. Попытки G7 установить предельные цены на нефть из РФ. Подготовка к европейскому эмбарго с 5 декабря. Реакция рынка и властей РФ на признание российской экономики нерыночной. Новые санкции США против 14 физлиц и 28 юрлиц - 14 ноября.

ЦБ РФ. Речь Набиуллиной в Госдуме по выступит по основным направлениям ДКП на 2023-2025 гг. - 15 ноября.

ФРС. Проминфляция PPI в США (окт) - 15 ноября 16:30мск. Промпроизводство (окт) - 16 ноября 17:15мск. Новые заявки на пособия Initial Jobless Claims - 17 ноября 16:30мск.

ЕЦБ. Потребинфляция CPI в Еврозоне (окт) - 17 ноября 13:00мск. Выступления главы ЕЦБ К. Лагард - 16 ноября 18:00мск, 18 ноября 11:30мск. Банк Англии. Потребинфляция CPI в Великобритании (окт) - 16 ноября 10:00мск

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, погода на континенте. Проект газового хаба в Турции.

Нефть. Вероятность глобальной рецессии и сокращения спроса. Ежемесячный отчет ОПЕК по рынкам нефти - 14 ноября 12:00мск, ежемесячный отчёт МЭА - 15 ноября 16:00мск.

Китай. Промпроизводство (окт) - 15 ноября 05:00мск. Смягчение антиковидных ограничений. Долговой кризис в строительном секторе: эффект от дополнительных вливаний $56 млрд. Итоги встречи Байден-Си на саммите G20 - 14 ноября.

14 ноября

📌 Русагро (#AGRO) - финансовые результаты по МСФО за 3 квартал 2022 г. Конференц-колл по результатам 3 кв. и 9 мес.

📌 Газпром нефть (#SIBN) - заседание совета директоров по дивидендам за 9 мес. 2022 г.

📌 Русгрейн (#RUGR) - ВОСА по ликвидации компании.

15 ноября

📌 Ozon (#OZON) - финансовые результаты по МСФО за 3 квартал 2022 г.

📌 Татнефть (#TATN) - заседание совета директоров по дивидендам за 9 мес. 2022 г.

16 ноября

📌 МТС (#MTSS) - финансовые результаты по МСФО за 3 квартал 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

14 ноября: Tyson Foods (#TSN) и др.

15 ноября: Walmart (#WMT), Home Depot (#HD) и др.

16 ноября: NVIDIA (#NVDA), Cisco (#CSCO), Lowe's (#LOW), Target (#TGT) и др.

17 ноября: Alibaba (#BABA), Applied Materials (#AMAT), Kohl's (#KSS), Farfetch (#FTCH), Macy's (#M), NetEase (NTES), Weibo (#WB), Gap (#GPS) и др.

18 ноября: JDcom (#JD), Foot Locker (#FL) и др.

🔎 За какими событиями стоит следить на этой неделе:

Геополитика. Саммит G20 на Бали - 14-16 ноября. Байден и Си Цзиньпин 14 ноября встретятся перед началом саммита. Формат участия российской делегации (Лавров). Ситуация на южном направлении, перегруппировка войск после выхода из Херсона. Иранская военно-техническая помощь РФ. Поставки вооружений в рамках нового пакета США на $400 млн. Вероятное заявление Трампа об участии в президентской гонке - 15 ноября.

Санкции. Попытки G7 установить предельные цены на нефть из РФ. Подготовка к европейскому эмбарго с 5 декабря. Реакция рынка и властей РФ на признание российской экономики нерыночной. Новые санкции США против 14 физлиц и 28 юрлиц - 14 ноября.

ЦБ РФ. Речь Набиуллиной в Госдуме по выступит по основным направлениям ДКП на 2023-2025 гг. - 15 ноября.

ФРС. Проминфляция PPI в США (окт) - 15 ноября 16:30мск. Промпроизводство (окт) - 16 ноября 17:15мск. Новые заявки на пособия Initial Jobless Claims - 17 ноября 16:30мск.

ЕЦБ. Потребинфляция CPI в Еврозоне (окт) - 17 ноября 13:00мск. Выступления главы ЕЦБ К. Лагард - 16 ноября 18:00мск, 18 ноября 11:30мск. Банк Англии. Потребинфляция CPI в Великобритании (окт) - 16 ноября 10:00мск

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, погода на континенте. Проект газового хаба в Турции.

Нефть. Вероятность глобальной рецессии и сокращения спроса. Ежемесячный отчет ОПЕК по рынкам нефти - 14 ноября 12:00мск, ежемесячный отчёт МЭА - 15 ноября 16:00мск.

Китай. Промпроизводство (окт) - 15 ноября 05:00мск. Смягчение антиковидных ограничений. Долговой кризис в строительном секторе: эффект от дополнительных вливаний $56 млрд. Итоги встречи Байден-Си на саммите G20 - 14 ноября.

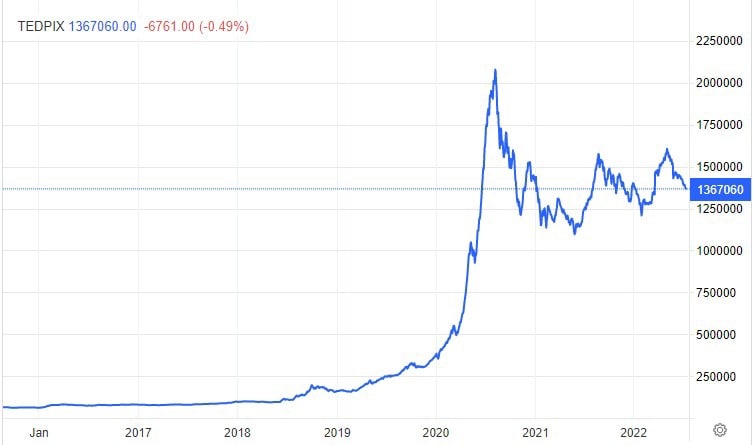

🇮🇷 Пойдёт ли наш рынок по иранскому пути?

💬 В сообщениях часто можно увидеть ссылки на сравнение с иранским фондовым рынком. Поводов достаточно: Иран под санкциями с 1979 года, есть чему поучиться. Общий смысл комментариев - инвестировать на изолированном рынке в условиях санкций не только можно, но и прибыльно. Аргумент - за последние 5 лет иранский фондовый индекс TEDPIX вырос в 16 раз, девальвация риала к доллару за это время - всего 25% Даже в долларовом выражении иранский индекс сегодня стоит в 4 раза больше, чем в 2019 году.

🔎 Основная причина роста - отсутствие альтернатив отечественным акциям, кроме недвижимости. Почти все сбережения иранцев, если не брать в расчёт крипту, идут в эти 2 актива. Инфляция 20-30% годовых делает банковские вклады бессмысленными. Кстати, резкий рост на графике в 2020 году - это всплеск инфляции во время пандемии. В этом же году 4.6 млн иранцам разрешили принести на биржу розданные им в 2006 году акции госпредприятий (по $500 каждый).

🧐 Но есть нюанс. Он кроется в деталях валютного рынка. В Иране несколько курсов, график TEDPIX отражает официальный. Если считать по реальному курсу, который используется в расчётах населением и обычными компаниями (не госмонополиями), то индекс вырос за 5 лет менее чем в 2 раза. Если же смотреть на плоскую кривую графика с 2014 по 2017 год, то акции почти не выросли, а инфляция съела более 30%. Так что на рост иранского фондового рынка нужно смотреть с поправкой на реальный курс. Иначе иранские инвесторы почти все были бы долларовыми миллионерами, а это не так, население в подавляющем большинстве живёт бедно (хотя инвесторы в среднем побогаче).

Итак, общее:

1️⃣ Отсутствие достойных альтернатив фонде (в Иране отчётливо, у нас пока нет);

2️⃣ Инвестиции только в отечественные акции в условиях санкций.

Различия:

1️⃣ В Иране изначально нет нерезидентов, у нас - навес из замороженных активов.

2️⃣ Курс доллара у нас отличается от официального не в разы, а на 5-10%

3️⃣ В России более разнообразная отраслевая структура и связь с глобальной экономикой.

🎓 Вывод: учитывать иранский опыт стоит, примерять на себя - некорректно (во всяком случае пока).

👇 Под постом - голосовалка по теме

💬 В сообщениях часто можно увидеть ссылки на сравнение с иранским фондовым рынком. Поводов достаточно: Иран под санкциями с 1979 года, есть чему поучиться. Общий смысл комментариев - инвестировать на изолированном рынке в условиях санкций не только можно, но и прибыльно. Аргумент - за последние 5 лет иранский фондовый индекс TEDPIX вырос в 16 раз, девальвация риала к доллару за это время - всего 25% Даже в долларовом выражении иранский индекс сегодня стоит в 4 раза больше, чем в 2019 году.

🔎 Основная причина роста - отсутствие альтернатив отечественным акциям, кроме недвижимости. Почти все сбережения иранцев, если не брать в расчёт крипту, идут в эти 2 актива. Инфляция 20-30% годовых делает банковские вклады бессмысленными. Кстати, резкий рост на графике в 2020 году - это всплеск инфляции во время пандемии. В этом же году 4.6 млн иранцам разрешили принести на биржу розданные им в 2006 году акции госпредприятий (по $500 каждый).

🧐 Но есть нюанс. Он кроется в деталях валютного рынка. В Иране несколько курсов, график TEDPIX отражает официальный. Если считать по реальному курсу, который используется в расчётах населением и обычными компаниями (не госмонополиями), то индекс вырос за 5 лет менее чем в 2 раза. Если же смотреть на плоскую кривую графика с 2014 по 2017 год, то акции почти не выросли, а инфляция съела более 30%. Так что на рост иранского фондового рынка нужно смотреть с поправкой на реальный курс. Иначе иранские инвесторы почти все были бы долларовыми миллионерами, а это не так, население в подавляющем большинстве живёт бедно (хотя инвесторы в среднем побогаче).

Итак, общее:

1️⃣ Отсутствие достойных альтернатив фонде (в Иране отчётливо, у нас пока нет);

2️⃣ Инвестиции только в отечественные акции в условиях санкций.

Различия:

1️⃣ В Иране изначально нет нерезидентов, у нас - навес из замороженных активов.

2️⃣ Курс доллара у нас отличается от официального не в разы, а на 5-10%

3️⃣ В России более разнообразная отраслевая структура и связь с глобальной экономикой.

🎓 Вывод: учитывать иранский опыт стоит, примерять на себя - некорректно (во всяком случае пока).

👇 Под постом - голосовалка по теме

{kind=link}

✨ Золото: где логика?

📈 Золото довольно бодро идёт наверх. Драгметалл, который принято считать защитным, растёт весь ноябрь. Котировки уже перевалили за $1780 и явно нацелились пробить $1800, а с начала ноября прибавили 9%. Полюс #PLZL и Polymetal #POLY - лидеры прошлой недели и продолжают расти сегодня.

📅 Смотрим, что у нас было в начале ноября: 2-го числа ФРС повысил ставку, а 10-го числа вышла статистика инфляции в США, она развернулась вниз. Это противоречит устоявшимся стереотипам, что золото - страховка от инфляции. Копнём глубже. Золото пользуется спросом, когда непонятно, что будет дальше, и что будут делать мировые центробанки. А в начале ноября ФРС получила сигнал о замедлении инфляции, туман будущего рассеивается. По идее золото должно подешеветь на снижении рисков.

Значит, механизм устроен иначе. Интрига кроется в доходности конкурирующих между собой инструментов.

1️⃣ Главный конкурент - гособлигации трежерис. Ставки по 10-леткам после выхода данных по инфляции обвалились с 4.3% до 3.8% годовых. Из-за падения доходности инструмента, хранить деньги в них становится менее интересно.

2️⃣ Курс доллара: здесь срабатывает простая как три цента схема: из-за банальной валютной переоценки все, что номинировано в долларе (нефть, драгметаллы и пр.), падает при его укреплении, и наоборот. Сейчас индекс доллара #DXY опустился со 115 п. до 106 п.

📈 Золото довольно бодро идёт наверх. Драгметалл, который принято считать защитным, растёт весь ноябрь. Котировки уже перевалили за $1780 и явно нацелились пробить $1800, а с начала ноября прибавили 9%. Полюс #PLZL и Polymetal #POLY - лидеры прошлой недели и продолжают расти сегодня.

📅 Смотрим, что у нас было в начале ноября: 2-го числа ФРС повысил ставку, а 10-го числа вышла статистика инфляции в США, она развернулась вниз. Это противоречит устоявшимся стереотипам, что золото - страховка от инфляции. Копнём глубже. Золото пользуется спросом, когда непонятно, что будет дальше, и что будут делать мировые центробанки. А в начале ноября ФРС получила сигнал о замедлении инфляции, туман будущего рассеивается. По идее золото должно подешеветь на снижении рисков.

Значит, механизм устроен иначе. Интрига кроется в доходности конкурирующих между собой инструментов.

1️⃣ Главный конкурент - гособлигации трежерис. Ставки по 10-леткам после выхода данных по инфляции обвалились с 4.3% до 3.8% годовых. Из-за падения доходности инструмента, хранить деньги в них становится менее интересно.

2️⃣ Курс доллара: здесь срабатывает простая как три цента схема: из-за банальной валютной переоценки все, что номинировано в долларе (нефть, драгметаллы и пр.), падает при его укреплении, и наоборот. Сейчас индекс доллара #DXY опустился со 115 п. до 106 п.

{kind=link}

Утро вечера мудренее, или как реагировать на "ужасные" новости.

Новостной шум опять двигает рынок. Краткая хронология событий:

⚡️ На территорию Польши попали две ракеты, 2 человека погибли;

⚡️ МИД Польши заявил, ракеты российского производства;

⚡️ Созваны экстренные заседания G7, G20 и НАТО (применение ст. 5 о нападении на члена альянса);

⚡️ Белый дом экстренно запросил у конгресса дополнительные $37,7 млрд на помощь Украине;

⚡️ Фьючерс на индекс Мосбиржи среагировал падением на 4%, #SBER в моменте -6%.

⚡️ Падение на вечерней сессии было на 2/3 выкуплено, когда пошли сообщения, что ракета выпущена украинскими войсками, чтобы сбить российскую ракету.

⚡️ Ситуация в подвешенном состоянии, ждем её дальнейшего прояснения.

Как я оцениваю подобные события.

▪️ Радоваться тут нечему: для рынка такая геополитика - крайне токсичная среда, устойчивый рост в такие времена невозможен, возможны только импульсивные отскоки.

▪️ Все выходящие сейчас новости следует считать неподтвержденными, пока нет данных следствия.

▪️ Будут десятки намеренных вбросов, с целью пропаганды, и просто ошибочных сообщений, которые будут опровергнуты.

▪️ Если ты ничего не можешь прогнозировать, лучше воздержаться от чувствительных для портфеля решений, отпустить ситуацию до прояснения контуров реальности.

▪️ Трейдер-лудоман или просто "ловец дна" в таких ситуациях ничего не контролирует, поскольку не знает о выходе новости через 20 минут после принятого им решения.

💼 Возможно, нам дают шанс выгодно подобрать упавшие на панике качественные бумаги. Но я в таких случаях ориентируюсь на устойчивый разворотный тренд, когда вероятность пробития нисходящего канала в разы выше, чем на зыбком дне, с перспективой получить второе дно в подарок.

Новостной шум опять двигает рынок. Краткая хронология событий:

⚡️ На территорию Польши попали две ракеты, 2 человека погибли;

⚡️ МИД Польши заявил, ракеты российского производства;

⚡️ Созваны экстренные заседания G7, G20 и НАТО (применение ст. 5 о нападении на члена альянса);

⚡️ Белый дом экстренно запросил у конгресса дополнительные $37,7 млрд на помощь Украине;

⚡️ Фьючерс на индекс Мосбиржи среагировал падением на 4%, #SBER в моменте -6%.

⚡️ Падение на вечерней сессии было на 2/3 выкуплено, когда пошли сообщения, что ракета выпущена украинскими войсками, чтобы сбить российскую ракету.

⚡️ Ситуация в подвешенном состоянии, ждем её дальнейшего прояснения.

Как я оцениваю подобные события.

▪️ Радоваться тут нечему: для рынка такая геополитика - крайне токсичная среда, устойчивый рост в такие времена невозможен, возможны только импульсивные отскоки.

▪️ Все выходящие сейчас новости следует считать неподтвержденными, пока нет данных следствия.

▪️ Будут десятки намеренных вбросов, с целью пропаганды, и просто ошибочных сообщений, которые будут опровергнуты.

▪️ Если ты ничего не можешь прогнозировать, лучше воздержаться от чувствительных для портфеля решений, отпустить ситуацию до прояснения контуров реальности.

▪️ Трейдер-лудоман или просто "ловец дна" в таких ситуациях ничего не контролирует, поскольку не знает о выходе новости через 20 минут после принятого им решения.

💼 Возможно, нам дают шанс выгодно подобрать упавшие на панике качественные бумаги. Но я в таких случаях ориентируюсь на устойчивый разворотный тренд, когда вероятность пробития нисходящего канала в разы выше, чем на зыбком дне, с перспективой получить второе дно в подарок.

{kind=link}

☎️ МТС как зеркало внутреннего рынка.

🔊 МТС представила отчет по МСФО за 3 квартал. Посмотрим, как компания чувствует себя, и чего ждать от бизнеса и акций.

📈 Выручка выросла на 0,8% год к году до 137,7 млрд рублей, +0.8% г/г.

📉 Скорр. OIBDA = 60,5 млрд рублей, -1,3% г/г.

📉 Операционная прибыль снизилась до 32.6 млрд руб., -2.4% г/г.

📉 Чистая прибыль группы сократилась до 12.3 млрд рублей, -25.1% г/г.

📈 Финтех вырос на 47.9% год к году, выручка 18.7 млрд рублей.

📈 Число клиентов экосистемы MTS выросло до 12.8 млн, +63% г/г.

📈 Чистый долг вырос на 4.6% г/г, в основном за счет двух выпусков облигаций.

📈 Чистый долг / скорр. OIBDA = 1.9х по сравнению с 1.8х в 3 кв. 2021 г., т.е. рост всего на 0.1 п.п.

📉 CAPEX снизился на 53.1% г/г., что связано с трудностями в закупке попавшего под санкции оборудования.

📊 Цифры говорят сами за себя. Основной бизнес страдает от сжатия платежеспособного спроса со стороны населения. "Звонки" практически не растут что усугубилось мобилизацией и эмиграцией. Продажи телефонов упали в 2 раза. При этом телеком-направление даёт основной денежный поток, в первую очередь как костыли для поддержания баланса корп. центра АФК Системы.

🔎 Слабая динамика операционного бизнеса толкает компанию к поиску альтернативных драйверов роста. Ставка на МТС - это ставка на экосистему, именно её элементы обеспечивают внутри группы самые высокие темпы роста (+63% по числу клиентов). Возможности, в частности, в том, что одному из ключевых конкурентов - Сберу - сейчас не до экосистем.

🐂 Учитывая особую роль "дойной коровы" в портфеле Системы, на дивиденды можно рассчитывать. Скорее всего, не такие щедрые, как за 2021 год. Но стабильный денежный поток, в сочетании с ростом альтернативных направлений, дает #MTSS шанс на апсайд. Но долгосрочные песпективы при неизменной ситуации на рынке так себе.

🔊 МТС представила отчет по МСФО за 3 квартал. Посмотрим, как компания чувствует себя, и чего ждать от бизнеса и акций.

📈 Выручка выросла на 0,8% год к году до 137,7 млрд рублей, +0.8% г/г.

📉 Скорр. OIBDA = 60,5 млрд рублей, -1,3% г/г.

📉 Операционная прибыль снизилась до 32.6 млрд руб., -2.4% г/г.

📉 Чистая прибыль группы сократилась до 12.3 млрд рублей, -25.1% г/г.

📈 Финтех вырос на 47.9% год к году, выручка 18.7 млрд рублей.

📈 Число клиентов экосистемы MTS выросло до 12.8 млн, +63% г/г.

📈 Чистый долг вырос на 4.6% г/г, в основном за счет двух выпусков облигаций.

📈 Чистый долг / скорр. OIBDA = 1.9х по сравнению с 1.8х в 3 кв. 2021 г., т.е. рост всего на 0.1 п.п.

📉 CAPEX снизился на 53.1% г/г., что связано с трудностями в закупке попавшего под санкции оборудования.

📊 Цифры говорят сами за себя. Основной бизнес страдает от сжатия платежеспособного спроса со стороны населения. "Звонки" практически не растут что усугубилось мобилизацией и эмиграцией. Продажи телефонов упали в 2 раза. При этом телеком-направление даёт основной денежный поток, в первую очередь как костыли для поддержания баланса корп. центра АФК Системы.

🔎 Слабая динамика операционного бизнеса толкает компанию к поиску альтернативных драйверов роста. Ставка на МТС - это ставка на экосистему, именно её элементы обеспечивают внутри группы самые высокие темпы роста (+63% по числу клиентов). Возможности, в частности, в том, что одному из ключевых конкурентов - Сберу - сейчас не до экосистем.

🐂 Учитывая особую роль "дойной коровы" в портфеле Системы, на дивиденды можно рассчитывать. Скорее всего, не такие щедрые, как за 2021 год. Но стабильный денежный поток, в сочетании с ростом альтернативных направлений, дает #MTSS шанс на апсайд. Но долгосрочные песпективы при неизменной ситуации на рынке так себе.

📺 Как относиться к новостям, затрагивающим инвесторов?

🔊 Разберем на конкретном примере, о котором пишут сегодня все СМИ. Вчера в Думу внесен законопроект о майнинге и крипте, который по плану должен вступить в силу уже с 1 января 2023 г.

Коротко суть:

▪️ Майнить и хранить добытое можно, но необходимо декларировать и платить налоги.

▪️ Обменивать, торговать можно, но не на российской инфраструктуре.

▪️ Исключение из п.2 - "экспериментальный правовой режим" на специально созданной российской площадке.

▪️ Реклама крипты в любом случае запрещена.

В чем вижу цели закона:

🔸 Вывести майнинг и торговлю из серой зоны, сделать крипту видимой для государства и получать налоги.

🔸 Частичная легализации в условиях санкций. С помощью крипты предполагается наладить оплату за импорт и экспорт.

🔸 Почистить отрасль от скамных проектов через запрет рекламы.

Теперь возвращаемся к теме поста.

👉 Инициаторы сами пишут, что законопроект внесен без обсуждения с экспертами и представителями отрасли. Это планируется сделать ко второму чтению, когда контуры будущего закона уже будут определены, т.е. обсуждать концептуально уже поздно.

👉 Нет конкретики по "экспериментальной площадке" и особому правовому режиму. Напомню, до 1 января чуть больше месяца.

👉 В практике Госдумы часто рождаются, а потом благополучно умирают законопроекты. Многим депутатам необходим хайп для политического реноме и оправдания нахождения в профильном комитете. Этот законопроект может дойти до принятия, а может лечь под сукно или вообще пропасть, утратив актуальность.

🎓 Вывод: в новостях часто звучат резонансные инициативы, которые могут поменять правила игры в жизни инвестора. Но спешить что-то предпринимать, и даже планировать, не стоит. Лучше дождаться подтверждения (как со вчерашними ракетами в Польше) или принятия в виде закона.

🔊 Разберем на конкретном примере, о котором пишут сегодня все СМИ. Вчера в Думу внесен законопроект о майнинге и крипте, который по плану должен вступить в силу уже с 1 января 2023 г.

Коротко суть:

▪️ Майнить и хранить добытое можно, но необходимо декларировать и платить налоги.

▪️ Обменивать, торговать можно, но не на российской инфраструктуре.

▪️ Исключение из п.2 - "экспериментальный правовой режим" на специально созданной российской площадке.

▪️ Реклама крипты в любом случае запрещена.

В чем вижу цели закона:

🔸 Вывести майнинг и торговлю из серой зоны, сделать крипту видимой для государства и получать налоги.

🔸 Частичная легализации в условиях санкций. С помощью крипты предполагается наладить оплату за импорт и экспорт.

🔸 Почистить отрасль от скамных проектов через запрет рекламы.

Теперь возвращаемся к теме поста.

👉 Инициаторы сами пишут, что законопроект внесен без обсуждения с экспертами и представителями отрасли. Это планируется сделать ко второму чтению, когда контуры будущего закона уже будут определены, т.е. обсуждать концептуально уже поздно.

👉 Нет конкретики по "экспериментальной площадке" и особому правовому режиму. Напомню, до 1 января чуть больше месяца.

👉 В практике Госдумы часто рождаются, а потом благополучно умирают законопроекты. Многим депутатам необходим хайп для политического реноме и оправдания нахождения в профильном комитете. Этот законопроект может дойти до принятия, а может лечь под сукно или вообще пропасть, утратив актуальность.

🎓 Вывод: в новостях часто звучат резонансные инициативы, которые могут поменять правила игры в жизни инвестора. Но спешить что-то предпринимать, и даже планировать, не стоит. Лучше дождаться подтверждения (как со вчерашними ракетами в Польше) или принятия в виде закона.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Детский Мир +21,9%

🔺 ПИК +5,4%

🔺 TCS Group +5,2%

🔺 OZON +4,9%

🔺 Норникель +2,3%

#DSKY - резво отскочил после обвала на прошлой неделе. Выкуп акций объявлен по цене 71,5 рублей, нашлись желающие заработать напоследок на отскоке. Бумаг будет выкуплено только на 4.6 млрд (1/4 free float), цена следующей оферты (средняя за 6 мес.) неизвестна. Сомнительная идея.

#PIKK - спекулятивные движения без новостей. Возможно, сыграла рекомендация БКС - поставили целевую 1120 р. В целом фон негативный: спрос падает, льготная ипотека под угрозой закрытия, ЦБ ругается на субсидируемые ставки от застройщиков и т.д.

#TCSG: рынок ждёт публикации финансовых результатов на следующей неделе, не исключено также объявление байбэка. Тинькофф рассматривает сделки по поглощению M&A, значит заработал на них.

#OZON показал операционную прибыль второй квартал подряд, в 8 раз больше, чем во 2 кв. По году пока убыток, но такими темпами может выйти в прибыль.

#GMKN - никель растёт, в моменте выше $30 тыс./т. Металлы тарят на Лондонской бирже, пока она не передумала принимать продукцию из РФ.

👎 Аутсайдеры недели:

🔻 Роснефть -5%

🔻 АЛРОСА -3,6%

🔻 Татнефть пр -3,4%

🔻 Татнефть об -2,8%

🔻 Новатэк -2,3%

#ROSN - фиксация после решения СД по дивидендам. Нефть Brent ушла ниже $88 из-за негативных прогнозов ОПЕК и МЭА. Впереди 5 декабря - вступление в силу эмбарго ЕС.

#ALRS получила негативный косвенный сигнал: De Beers в ноябре снизила продажи на 11% к предыдущему циклу, мир опасается рецессии. Фундаментально судить о показателях сложно, Алроса их не публикует.

#TATNP, #TATN - падение нефти давит на нефтегаз. Квартальные дивиденды с доходностью менее 2% (50% ЧП по РСБУ) не впечатлили рынок, были известны заранее.

#NVTK: ставка налога на прибыль по СПГ вырастет с 20% до 34% (ожидалось 32%). Газ в Европе подешевел до $1160 c $1250. Из позитива - "Арктик СПГ - 2" в 2023 году может начать поставки в Азию.

👍 Лидеры в индексе Мосбиржи:

🔺 Детский Мир +21,9%

🔺 ПИК +5,4%

🔺 TCS Group +5,2%

🔺 OZON +4,9%

🔺 Норникель +2,3%

#DSKY - резво отскочил после обвала на прошлой неделе. Выкуп акций объявлен по цене 71,5 рублей, нашлись желающие заработать напоследок на отскоке. Бумаг будет выкуплено только на 4.6 млрд (1/4 free float), цена следующей оферты (средняя за 6 мес.) неизвестна. Сомнительная идея.

#PIKK - спекулятивные движения без новостей. Возможно, сыграла рекомендация БКС - поставили целевую 1120 р. В целом фон негативный: спрос падает, льготная ипотека под угрозой закрытия, ЦБ ругается на субсидируемые ставки от застройщиков и т.д.

#TCSG: рынок ждёт публикации финансовых результатов на следующей неделе, не исключено также объявление байбэка. Тинькофф рассматривает сделки по поглощению M&A, значит заработал на них.

#OZON показал операционную прибыль второй квартал подряд, в 8 раз больше, чем во 2 кв. По году пока убыток, но такими темпами может выйти в прибыль.

#GMKN - никель растёт, в моменте выше $30 тыс./т. Металлы тарят на Лондонской бирже, пока она не передумала принимать продукцию из РФ.

👎 Аутсайдеры недели:

🔻 Роснефть -5%

🔻 АЛРОСА -3,6%

🔻 Татнефть пр -3,4%

🔻 Татнефть об -2,8%

🔻 Новатэк -2,3%

#ROSN - фиксация после решения СД по дивидендам. Нефть Brent ушла ниже $88 из-за негативных прогнозов ОПЕК и МЭА. Впереди 5 декабря - вступление в силу эмбарго ЕС.

#ALRS получила негативный косвенный сигнал: De Beers в ноябре снизила продажи на 11% к предыдущему циклу, мир опасается рецессии. Фундаментально судить о показателях сложно, Алроса их не публикует.

#TATNP, #TATN - падение нефти давит на нефтегаз. Квартальные дивиденды с доходностью менее 2% (50% ЧП по РСБУ) не впечатлили рынок, были известны заранее.

#NVTK: ставка налога на прибыль по СПГ вырастет с 20% до 34% (ожидалось 32%). Газ в Европе подешевел до $1160 c $1250. Из позитива - "Арктик СПГ - 2" в 2023 году может начать поставки в Азию.

{kind=link}

📅 Итоги недели: ракета не наша, но рынок успел напугаться.

🇷🇺 Индекс Мосбиржи (#IMOEX) -0,5, но смог удержаться выше 2220 п., долларовый РТС (#RTSI) -0.9%. Подпитка от поступивших дивидендов все-таки состоялась: брокеры посчитали, что в рынок вернулось более половины полученных средств. Но выйти в плюс индексу не дали не самый радужный геополитический фон и резко подешевевшая нефть.

💲 Рубль всё там же - возле отметки 60 за доллар. Крепкий рубль - один из факторов давления на российских экспортеров, а это половина индекса. Впереди - вступление в силу нефтяного эмбарго с 5 декабря, оно окажет давление на экспорт и может подтолкнуть рубль в коридор 63-65.

🔥 Газ в Европе закрыл неделю на отметке $1160 за 1 тыс. куб.м. На цены равновесно воздействуют начавшийся отопительный сезон и профицит СПГ, который не успевают разгружать из-за недостатка терминалов. Если прогнозы синоптиков на тёплую зиму сбудутся, газ останется примерно в этих значениях.

🇺🇸 Америка корректируется после 2-х недель роста: S&P500 (#SPX) -0.3%, Nasdaq (#IXIC) -0.6%. Рынок пошел вниз на словах главного ястреба ФРС Булларда, который видит ставку на пике до 7%. Это сбило волну позитива, вызванную статистикой по инфляции на прошлой неделе. Но если США могут избежать длительной рецессии, то ЕС и Британии это вряд ли удастся.

🇨🇳 Китайский рынок рекордно рос 3 недели подряд, но чудес не бывает, и в этот раз Гонконгский индекс скорректировался в ноль. В пятницу зафиксировано св. 24 тыс. заболеваний в сутки, больше было только в апреле, когда наглухо закрывали Шанхай. Если так пойдёт дальше, ралли на смягчении ограничений - конец. Поддержали рынок позитивный настрой на встрече Байден-Си на G20 и неплохой отчёт Алибабы (+8% за день).

🏆 Топ-5 событий недели:

1. Инцидент с ракетой в Польше напугал рынок, но падение было выкуплено после прояснения подробностей.

2. Нефть упала ниже $88 за баррель после негативных прогнозов ОПЕК относительно глобального спроса.

3. #OZON вырос на отчёте - скорр. EBITDA составила 1.6 млрд руб. против 11.3 млрд убытка годом ранее.

4. Экспорт Газпрома #GAZP в страны дальнего зарубежья за 10.5 мес. снизился на 43,4% относительно того же периода 2021 года.

5. Инфляция в ЕС достигла 10.6%, рекорд за все время существования Еврозоны

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0,5, но смог удержаться выше 2220 п., долларовый РТС (#RTSI) -0.9%. Подпитка от поступивших дивидендов все-таки состоялась: брокеры посчитали, что в рынок вернулось более половины полученных средств. Но выйти в плюс индексу не дали не самый радужный геополитический фон и резко подешевевшая нефть.

💲 Рубль всё там же - возле отметки 60 за доллар. Крепкий рубль - один из факторов давления на российских экспортеров, а это половина индекса. Впереди - вступление в силу нефтяного эмбарго с 5 декабря, оно окажет давление на экспорт и может подтолкнуть рубль в коридор 63-65.

🔥 Газ в Европе закрыл неделю на отметке $1160 за 1 тыс. куб.м. На цены равновесно воздействуют начавшийся отопительный сезон и профицит СПГ, который не успевают разгружать из-за недостатка терминалов. Если прогнозы синоптиков на тёплую зиму сбудутся, газ останется примерно в этих значениях.

🇺🇸 Америка корректируется после 2-х недель роста: S&P500 (#SPX) -0.3%, Nasdaq (#IXIC) -0.6%. Рынок пошел вниз на словах главного ястреба ФРС Булларда, который видит ставку на пике до 7%. Это сбило волну позитива, вызванную статистикой по инфляции на прошлой неделе. Но если США могут избежать длительной рецессии, то ЕС и Британии это вряд ли удастся.

🇨🇳 Китайский рынок рекордно рос 3 недели подряд, но чудес не бывает, и в этот раз Гонконгский индекс скорректировался в ноль. В пятницу зафиксировано св. 24 тыс. заболеваний в сутки, больше было только в апреле, когда наглухо закрывали Шанхай. Если так пойдёт дальше, ралли на смягчении ограничений - конец. Поддержали рынок позитивный настрой на встрече Байден-Си на G20 и неплохой отчёт Алибабы (+8% за день).

🏆 Топ-5 событий недели:

1. Инцидент с ракетой в Польше напугал рынок, но падение было выкуплено после прояснения подробностей.

2. Нефть упала ниже $88 за баррель после негативных прогнозов ОПЕК относительно глобального спроса.

3. #OZON вырос на отчёте - скорр. EBITDA составила 1.6 млрд руб. против 11.3 млрд убытка годом ранее.

4. Экспорт Газпрома #GAZP в страны дальнего зарубежья за 10.5 мес. снизился на 43,4% относительно того же периода 2021 года.

5. Инфляция в ЕС достигла 10.6%, рекорд за все время существования Еврозоны

Всем профита и мирных выходных!

🎬 #Кино на выходные для ленивых инвесторов 🎬

❓ "Либо все обойдётся либо пузырь лопнет" - эти слова из фильма прозвучали, когда мир стоял на краю пропасти финансового кризиса 2008 года. С тех пор эти слова становились актуальными не один раз, когда надвигались тучи, а инвесторы всего мира, включая маститых аналитиков, не знали ответа на этот вопрос.

⚡️ Актуальны они и сегодня, когда мир готов погрузиться в рецессию, во всяком случае много признаков намекает на такую возможность. ФРС ужесточает политику, агрессивно поднимает ставку, пытаясь побороть рекордную инфляцию. Самое время оглянуться назад и осмыслить то, что в свое время уже пережил финансовый мир, и какие уроки он извлёк.

🎥 Сегодня в качестве кино на выходные рекомендую стоящий фильм по реальным событиям кризиса 2008 года "Слишком крут для неудачи" ("Too Big to Fail", 2011). Заодно выясним, зря ли один из героев послал Баффетта на 4 буквы. Приятного и полезного просмотра!

❓ "Либо все обойдётся либо пузырь лопнет" - эти слова из фильма прозвучали, когда мир стоял на краю пропасти финансового кризиса 2008 года. С тех пор эти слова становились актуальными не один раз, когда надвигались тучи, а инвесторы всего мира, включая маститых аналитиков, не знали ответа на этот вопрос.

⚡️ Актуальны они и сегодня, когда мир готов погрузиться в рецессию, во всяком случае много признаков намекает на такую возможность. ФРС ужесточает политику, агрессивно поднимает ставку, пытаясь побороть рекордную инфляцию. Самое время оглянуться назад и осмыслить то, что в свое время уже пережил финансовый мир, и какие уроки он извлёк.

🎥 Сегодня в качестве кино на выходные рекомендую стоящий фильм по реальным событиям кризиса 2008 года "Слишком крут для неудачи" ("Too Big to Fail", 2011). Заодно выясним, зря ли один из героев послал Баффетта на 4 буквы. Приятного и полезного просмотра!

📅 Важные события на предстоящей неделе

22 ноября

📌 TCS Group (TCSG) - ГОСА, в повестке есть вопрос о выкупе акций.

23 ноября

📌 TCS Group (TCSG) может опубликовать финансовые результаты по МСФО за 3 квартал 2022 г.

📌 День инвестора Positive Technologies

24 ноября

📌 Лензолото (LNZL) - последний день для попадания в реестр акционеров по дивидендам за 9 месяцев 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

21 ноября: Dell (DELL), Zoom (ZM) и др.

22 ноября: Medtronic (MDT), Analog Devices (ADI), Baidu (BIDU), HP (HPQ), Dollar Tree (DLTR), Best Buy (BBY) и др.

23 ноября: Deere & Company (DE).

24 ноября: нет торгов в США, День благодарения.

25 ноября: короткая торговая сессия в США - закрытие в 21:00мск.

За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Боевые действия в Украине, новые поставки западных вооружений. Атаки на объекты энергетической инфраструктуры. Позиция представителей республиканской партии в Конгрессе по оказанию помощи Украине.

Санкции. Страны G7 планируют анонсировать уровень потолка цен на российскую нефть - 23 ноября. Евросоюз: экстренное совещание министров энергетики стран ЕС по предельным ценам на нефть из РФ - 24 ноября. Подготовка к европейскому эмбарго с 5 декабря.

ЦБ РФ. Промышленное производство, проминфляция в РФ (окт) - 23 ноября 19:00мск.

ФРС. Новые заявки на пособия Initial Jobless Claims - 23 ноября 16:30мск. Продажи новых домов New home sales, потребительские настроения - 23 ноября 18:00мск. Минутки заседания ФРС FOMC meeting minutes - 23 ноября 22:00мск. Индекс деловых настроений Composite PMI/Manufacturing PMI/Services PMI в США (нояб -предв) - 23 ноября 12:00мск.

ЕЦБ. Проминфляция PPI в Герамании (окт) -21 ноября 10:00мск. Индекс деловых настроений Composite PMI/Manufacturing PMI/Services PMI в Еврозоне (ноябрь -предв) - 23 ноября 12:00мск. Минутки с заседания ЕЦБ - 24 ноября 15:30мск. ВВП Германии (3кв) - 25 ноября 10:00мск.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, погода на континенте. Проект газового хаба в Турции.

Китай. Ставка по кредитам Loan Prime Rate - 21 ноября 04:15мск. Рост заболеваемости ковидом, вероятность введения новых ограничений. Долговой кризис в строительном секторе: эффект от дополнительных вливаний $56 млрд.

Всем продуктивной и мирной недели!

22 ноября

📌 TCS Group (TCSG) - ГОСА, в повестке есть вопрос о выкупе акций.

23 ноября

📌 TCS Group (TCSG) может опубликовать финансовые результаты по МСФО за 3 квартал 2022 г.

📌 День инвестора Positive Technologies

24 ноября

📌 Лензолото (LNZL) - последний день для попадания в реестр акционеров по дивидендам за 9 месяцев 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

21 ноября: Dell (DELL), Zoom (ZM) и др.

22 ноября: Medtronic (MDT), Analog Devices (ADI), Baidu (BIDU), HP (HPQ), Dollar Tree (DLTR), Best Buy (BBY) и др.

23 ноября: Deere & Company (DE).

24 ноября: нет торгов в США, День благодарения.

25 ноября: короткая торговая сессия в США - закрытие в 21:00мск.

За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Боевые действия в Украине, новые поставки западных вооружений. Атаки на объекты энергетической инфраструктуры. Позиция представителей республиканской партии в Конгрессе по оказанию помощи Украине.

Санкции. Страны G7 планируют анонсировать уровень потолка цен на российскую нефть - 23 ноября. Евросоюз: экстренное совещание министров энергетики стран ЕС по предельным ценам на нефть из РФ - 24 ноября. Подготовка к европейскому эмбарго с 5 декабря.

ЦБ РФ. Промышленное производство, проминфляция в РФ (окт) - 23 ноября 19:00мск.

ФРС. Новые заявки на пособия Initial Jobless Claims - 23 ноября 16:30мск. Продажи новых домов New home sales, потребительские настроения - 23 ноября 18:00мск. Минутки заседания ФРС FOMC meeting minutes - 23 ноября 22:00мск. Индекс деловых настроений Composite PMI/Manufacturing PMI/Services PMI в США (нояб -предв) - 23 ноября 12:00мск.

ЕЦБ. Проминфляция PPI в Герамании (окт) -21 ноября 10:00мск. Индекс деловых настроений Composite PMI/Manufacturing PMI/Services PMI в Еврозоне (ноябрь -предв) - 23 ноября 12:00мск. Минутки с заседания ЕЦБ - 24 ноября 15:30мск. ВВП Германии (3кв) - 25 ноября 10:00мск.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, погода на континенте. Проект газового хаба в Турции.

Китай. Ставка по кредитам Loan Prime Rate - 21 ноября 04:15мск. Рост заболеваемости ковидом, вероятность введения новых ограничений. Долговой кризис в строительном секторе: эффект от дополнительных вливаний $56 млрд.

Всем продуктивной и мирной недели!