🤷♂️ В отчете Позитива сплошной позитив, но акции падают.

🖥 Вышли финансовые результаты Positive Technologies за 1 полугодие 2022 года:

🔺 Выручка увеличилась на 78% г/г и составила 3,5 млрд рублей;

🔺 Объем продаж вырос на 72%, с 1,8 до 3,1 млрд рублей;

🔺 Валовая прибыль компании - рост на 77% г/г;

🔺 EBITDA - рост в 4,4 раза г/г;

🔺 Чистая прибыль - 381 млн рублей по сравнению с убытком годом ранее;

🔺 Количество крупных корпоративных клиентов выросло на 43%.

💪 Компания демонстрирует не только уверенный рост по цифрам, но и подчёркнуто позитивный настрой в общении с инвесторами, это бросается в глаза в презентациях и пресс-релизах. Кстати, обещают раскрывать данные не реже, чем раз в квартал, что сейчас увидишь не часто.

📊 Перед отчётом #POSI занырнули поглубже, на -10%, после публикации вышли в плюс на 3%, в момент подготовки поста теряли почти 5%. Почему такие скачки?

✔️ Хоть Позитив и говорит о себе как о "новой голубой фишке", по факту ей до этого далеко - ликвидность в бумаге невысока, в отличие от волатильности.

✔️ #POSI хорошо выросли, они торгуются сильно выше уровней начала СВО. Выход отчёта, даже (и особенно) сильного, часто становится поводом для фиксации прибыли.

✔️ Бумага, безусловно, интересная, но пока мало знакомая широким народным массам. Поскольку на рынке в отсутствие больших фондов рулят в основном физики, поведение котировок может принимать форму причудливых зигзагов, построенных на эмоциях.

🔎 Если оценивать потенциал в целом, то для бизнеса группы есть безоговорочный плюс в импортозамещении иностранного ПО, этот сегмент сейчас не может не расти. С другой стороны, мы не знаем, за каким углом подстерегают новые санкции, для которых российский сектор IT представляет большой интерес.

🖥 Вышли финансовые результаты Positive Technologies за 1 полугодие 2022 года:

🔺 Выручка увеличилась на 78% г/г и составила 3,5 млрд рублей;

🔺 Объем продаж вырос на 72%, с 1,8 до 3,1 млрд рублей;

🔺 Валовая прибыль компании - рост на 77% г/г;

🔺 EBITDA - рост в 4,4 раза г/г;

🔺 Чистая прибыль - 381 млн рублей по сравнению с убытком годом ранее;

🔺 Количество крупных корпоративных клиентов выросло на 43%.

💪 Компания демонстрирует не только уверенный рост по цифрам, но и подчёркнуто позитивный настрой в общении с инвесторами, это бросается в глаза в презентациях и пресс-релизах. Кстати, обещают раскрывать данные не реже, чем раз в квартал, что сейчас увидишь не часто.

📊 Перед отчётом #POSI занырнули поглубже, на -10%, после публикации вышли в плюс на 3%, в момент подготовки поста теряли почти 5%. Почему такие скачки?

✔️ Хоть Позитив и говорит о себе как о "новой голубой фишке", по факту ей до этого далеко - ликвидность в бумаге невысока, в отличие от волатильности.

✔️ #POSI хорошо выросли, они торгуются сильно выше уровней начала СВО. Выход отчёта, даже (и особенно) сильного, часто становится поводом для фиксации прибыли.

✔️ Бумага, безусловно, интересная, но пока мало знакомая широким народным массам. Поскольку на рынке в отсутствие больших фондов рулят в основном физики, поведение котировок может принимать форму причудливых зигзагов, построенных на эмоциях.

🔎 Если оценивать потенциал в целом, то для бизнеса группы есть безоговорочный плюс в импортозамещении иностранного ПО, этот сегмент сейчас не может не расти. С другой стороны, мы не знаем, за каким углом подстерегают новые санкции, для которых российский сектор IT представляет большой интерес.

{kind=link}

🇷🇺 Когда восстановится российский рынок? - Говорят, не раньше, чем это сделает экономика.

⏳ Многим психологически непросто пережидать просадки рынка, особенно когда они затягиваются надолго, и нет никаких ориентиров по выходу из унылого боковика. Однако специально обученные люди не сидят без дела, они пишут прогнозы, исходя из ожиданий спроса и цен на энергоресурсы, динамики курса рубля, геополитических трендов и т.д.

🔮 На данный момент у нас есть стратегический прогноз от ЦБ. Согласно ему, спад ВВП составит 4-6% в 2022 году и 1-4% в 2023-м, а нижней точки экономика достигнет в 1 половине 2023 года. Сегодня утром вышел анализ от рейтингового агентства АКРА: восстановление начнётся летом 2023 г., а в 2024-м рост составит не более 1-1.5%. Самым сложным оказался прогноз спроса на нефть и изменения географии её поставок. Это важно, поскольку после начала СВО доля нефтегаза в доходах бюджета выросла с 40% до 60%.

💬 Здесь можно ждать комментариев, что экономика - отдельно, фондовый рынок - сам по себе. Расхождение действительно есть, но оно имеет пределы. Вернее будет сказать, что это не расхождение, а временной лаг. Рано или поздно динамика рынка и реальная стоимость активов +/- приходят в соответствие, часто ценой финансовых кризисов.

⚡️ Чего в этих прогнозах нет - так это понимания, куда двинется геополитика через год, а может быть и через неделю. 24 февраля научило инвесторов делать самые широкие и неожиданные допущения. Также крайне сложно предсказать санкции, сколько ни следи за новостями. Как правило, самые болезненные из них готовится в режиме секретности и являются результатом сложных компромиссов между центрами влияния на западе.

🤨 Тем не менее, можно принять эти прогнозы как рамочные, пусть и с оговорками "но" и "если". Совсем без просвета впереди, трудно думать о будущем своего портфеля. Лишь бы этот просвет не оказался "светом в конце туннеля")).

⏳ Многим психологически непросто пережидать просадки рынка, особенно когда они затягиваются надолго, и нет никаких ориентиров по выходу из унылого боковика. Однако специально обученные люди не сидят без дела, они пишут прогнозы, исходя из ожиданий спроса и цен на энергоресурсы, динамики курса рубля, геополитических трендов и т.д.

🔮 На данный момент у нас есть стратегический прогноз от ЦБ. Согласно ему, спад ВВП составит 4-6% в 2022 году и 1-4% в 2023-м, а нижней точки экономика достигнет в 1 половине 2023 года. Сегодня утром вышел анализ от рейтингового агентства АКРА: восстановление начнётся летом 2023 г., а в 2024-м рост составит не более 1-1.5%. Самым сложным оказался прогноз спроса на нефть и изменения географии её поставок. Это важно, поскольку после начала СВО доля нефтегаза в доходах бюджета выросла с 40% до 60%.

💬 Здесь можно ждать комментариев, что экономика - отдельно, фондовый рынок - сам по себе. Расхождение действительно есть, но оно имеет пределы. Вернее будет сказать, что это не расхождение, а временной лаг. Рано или поздно динамика рынка и реальная стоимость активов +/- приходят в соответствие, часто ценой финансовых кризисов.

⚡️ Чего в этих прогнозах нет - так это понимания, куда двинется геополитика через год, а может быть и через неделю. 24 февраля научило инвесторов делать самые широкие и неожиданные допущения. Также крайне сложно предсказать санкции, сколько ни следи за новостями. Как правило, самые болезненные из них готовится в режиме секретности и являются результатом сложных компромиссов между центрами влияния на западе.

🤨 Тем не менее, можно принять эти прогнозы как рамочные, пусть и с оговорками "но" и "если". Совсем без просвета впереди, трудно думать о будущем своего портфеля. Лишь бы этот просвет не оказался "светом в конце туннеля")).

🔥 Цены на газ в Европе отвязались и превысили $2600 за кубометр.

⚡️ Ситуация обострилась из-за засухи: ключевые водные артерии - Рейн и отчасти Дунай - пересохли. По рекам доставлялись на переработку нефть и уголь, на замену нужно больше газа. "Северный Поток-1" качает на 20% от мощности, в спотовом рынке Газпром отказался участвовать еще в прошлом году. Со стороны Европы давит её же обещание ввести эмбарго, да и ценник уже кусается.

😎 Первая реакция - насладиться ростом цен и ждать к зиме околевших от холода европейских лидеров с извинениями. А если Газпром вдруг поделится жирными дивидендами в 2023 году - ждать туземуна. С другой стороны, понимаю, что долгосрочный инвестор должен ориентироваться не на первую реакцию, а на стратегическую перспективу.

🎓 При таком подходе я больше смотрю не на цены (они крайне волатильны), а на объёмы. Сегодня Газпром отчитался за период с 1 января по 15 августа. Добыча упала на 13.2% год к году, экспорт в дальнее зарубежье - на 36.2% (2 недели назад было -35%). Прогноз Газпрома по цене газа на конец года - до $4 тыс.

💲 Если отталкиваться от цены, она вполне может компенсировать снижение объёмов. Но она как взлетит, так и упадёт при смене погодных условий или росте поставок СПГ. А вот добычу и экспорт восстановить будет крайне трудно: рынок не терпит пустоты. Поэтому держу небольшую позицию #GAZP с перспективой продажи в 2023 году, по мере реализации планов эмбарго. Пока взгляд такой, но еще есть время для принятия решения.

⚡️ Ситуация обострилась из-за засухи: ключевые водные артерии - Рейн и отчасти Дунай - пересохли. По рекам доставлялись на переработку нефть и уголь, на замену нужно больше газа. "Северный Поток-1" качает на 20% от мощности, в спотовом рынке Газпром отказался участвовать еще в прошлом году. Со стороны Европы давит её же обещание ввести эмбарго, да и ценник уже кусается.

😎 Первая реакция - насладиться ростом цен и ждать к зиме околевших от холода европейских лидеров с извинениями. А если Газпром вдруг поделится жирными дивидендами в 2023 году - ждать туземуна. С другой стороны, понимаю, что долгосрочный инвестор должен ориентироваться не на первую реакцию, а на стратегическую перспективу.

🎓 При таком подходе я больше смотрю не на цены (они крайне волатильны), а на объёмы. Сегодня Газпром отчитался за период с 1 января по 15 августа. Добыча упала на 13.2% год к году, экспорт в дальнее зарубежье - на 36.2% (2 недели назад было -35%). Прогноз Газпрома по цене газа на конец года - до $4 тыс.

💲 Если отталкиваться от цены, она вполне может компенсировать снижение объёмов. Но она как взлетит, так и упадёт при смене погодных условий или росте поставок СПГ. А вот добычу и экспорт восстановить будет крайне трудно: рынок не терпит пустоты. Поэтому держу небольшую позицию #GAZP с перспективой продажи в 2023 году, по мере реализации планов эмбарго. Пока взгляд такой, но еще есть время для принятия решения.

🇷🇺 Индекс Мосбиржи вырос вчера на 2% и превысил отметку 2200 п.

🔎 Основные драйверы: дивиденды, расписки, Газпром и надежда на разморозку иностранных бумаг.

1️⃣ Татнефть покончила с интригой и решила выплатить дивиденды за 1 полугодие, 50% чистой прибыли по РСБУ. Накануне распускались слухи об отказе от выплат, но после решения рынок выдохнул и получил топливо для роста, #TATNP +4.9%. Следом потянулась Алроса (#ALRS +4.3%), от которой ждут того же.

2️⃣ Российские эмитенты запустили процесс расконвертации зарубежных расписок в локальные акции. Обвала не случилось, продавать по таким ценам, особенно хорошие компании, мало кто готов.

3️⃣ Газпром немного приподнял рынок за счёт своего веса в индексе (#GAZP +3.7%). Его прогноз по ценам на газ в Европе - $4 тыс. к зиме. Позитив в бумаге по таким основаниям считаю временным.

4️⃣ НРД отменил комиссии за перевод российских ценных бумаг. Это попытка хоть как-то сдвинуть процесс разблокировки, но сама по себе отмена комиссии мало что значит. Это было одним из условий европейского регулятора. С остальными условиями, в первую очередь со снятием санкций, скорого решения не предвидится (закладываю срок от года). Главное препятствие в том, что европейским депозитариям неизвестны конечные владельцы ценных бумаг - типа вдруг они под санкциями. Тем не менее попытка зачтена, рынок воспринял новость позитивно.

🤔 Пока не жду, что рост станет трендом и выведет российскую фонду из депрессивного боковика. Но такие дни, как вчерашний, говорят о наличии у инвесторов накопившегося спроса на идеи, пусть и по локальным поводам.

🔎 Основные драйверы: дивиденды, расписки, Газпром и надежда на разморозку иностранных бумаг.

1️⃣ Татнефть покончила с интригой и решила выплатить дивиденды за 1 полугодие, 50% чистой прибыли по РСБУ. Накануне распускались слухи об отказе от выплат, но после решения рынок выдохнул и получил топливо для роста, #TATNP +4.9%. Следом потянулась Алроса (#ALRS +4.3%), от которой ждут того же.

2️⃣ Российские эмитенты запустили процесс расконвертации зарубежных расписок в локальные акции. Обвала не случилось, продавать по таким ценам, особенно хорошие компании, мало кто готов.

3️⃣ Газпром немного приподнял рынок за счёт своего веса в индексе (#GAZP +3.7%). Его прогноз по ценам на газ в Европе - $4 тыс. к зиме. Позитив в бумаге по таким основаниям считаю временным.

4️⃣ НРД отменил комиссии за перевод российских ценных бумаг. Это попытка хоть как-то сдвинуть процесс разблокировки, но сама по себе отмена комиссии мало что значит. Это было одним из условий европейского регулятора. С остальными условиями, в первую очередь со снятием санкций, скорого решения не предвидится (закладываю срок от года). Главное препятствие в том, что европейским депозитариям неизвестны конечные владельцы ценных бумаг - типа вдруг они под санкциями. Тем не менее попытка зачтена, рынок воспринял новость позитивно.

🤔 Пока не жду, что рост станет трендом и выведет российскую фонду из депрессивного боковика. Но такие дни, как вчерашний, говорят о наличии у инвесторов накопившегося спроса на идеи, пусть и по локальным поводам.

❗️Finex хочет выкупить паи своих фондов у инвесторов.

⛔️ Сейчас на счетах НРД (под санкциями ЕС) заблокированы иностранные бумаги россиян на 6 трлн рублей. Компания на своем сайте сообщает, что самостоятельно обратится в Минфин Бельгии за разрешением на проведение операций с акциями фондов через мост Euroclear — НРД.

🙏 Finex просит разрешение на перевод своих ETF, далее цитата: "которые могут быть выкуплены у российских инвесторов на счета у иностранного брокера, после чего их можно будет погасить у администратора фонда". Это даст возможность "частично восстановить связь между вторичным внебиржевым рынком ETF в России и первичным рынком в ЕС".

✉️ Такой запрос ранее уже направил НРД и даже подал иск в суд, но в этом случае шансы и скорость ответа бельгийского Минфина могут оказаться выше, поскольку FinEx - европейцы (их регулятор в Ирландии), да и объём запрашиваемых операций, в отличие от НРД, гораздо меньше. Называют ориентировочные сроки - осень 2022 г., но я бы на них пока не закладывался.

🇷🇺 В случае согласия европейцев, Финексу еще предстоит получить разрешение ЦБ РФ на внебиржевые операции нерезидента из недружественного государства по покупке акций FinEx ETF у российских инвесторов. Это, как я полагаю, пройдёт проще. Останется только выработать процедуру предоставления сведений для европейского регулятора, что инвесторы не под санкциями. Тут, правда, может помешать уже наш закон о раскрытии персональных данных. Но при желании наш ЦБ может закрыть на это глаза.

⛔️ Сейчас на счетах НРД (под санкциями ЕС) заблокированы иностранные бумаги россиян на 6 трлн рублей. Компания на своем сайте сообщает, что самостоятельно обратится в Минфин Бельгии за разрешением на проведение операций с акциями фондов через мост Euroclear — НРД.

🙏 Finex просит разрешение на перевод своих ETF, далее цитата: "которые могут быть выкуплены у российских инвесторов на счета у иностранного брокера, после чего их можно будет погасить у администратора фонда". Это даст возможность "частично восстановить связь между вторичным внебиржевым рынком ETF в России и первичным рынком в ЕС".

✉️ Такой запрос ранее уже направил НРД и даже подал иск в суд, но в этом случае шансы и скорость ответа бельгийского Минфина могут оказаться выше, поскольку FinEx - европейцы (их регулятор в Ирландии), да и объём запрашиваемых операций, в отличие от НРД, гораздо меньше. Называют ориентировочные сроки - осень 2022 г., но я бы на них пока не закладывался.

🇷🇺 В случае согласия европейцев, Финексу еще предстоит получить разрешение ЦБ РФ на внебиржевые операции нерезидента из недружественного государства по покупке акций FinEx ETF у российских инвесторов. Это, как я полагаю, пройдёт проще. Останется только выработать процедуру предоставления сведений для европейского регулятора, что инвесторы не под санкциями. Тут, правда, может помешать уже наш закон о раскрытии персональных данных. Но при желании наш ЦБ может закрыть на это глаза.

🔊 Альфа предложила доступ к pre-IPO для неквалов: что внутри?

🎓 Принято считать, что pre-IPO (стадия, предшествующая выходу на биржу) - сегмент с высокими рисками. Поэтому доступ получают квалифицированные инвесторы, минимальный порог - десятки тыс. долларов, и как правило через закрытый ПИФ. "Альфа-Инвестиции" запустили совместный проект с российской платформой "Rounds" (Сколково, Иннополис и др.) с минимальным лотом 10 тыс. руб., через приложение.

💰 Успешный стартап может принести инвестору десятки процентов профита, не считая потенциальных дивидендов. Первая компания на платформе - фудтех Mealjoy, его акции можно купить до 30 августа. Альфа предложила первый открытый для всех продукт на российском рынке. Первое, что стоит обсудить - это риски.

1️⃣ В последние год-полтора сегмент IPO в целом и pre-IPO в частности чувствуют себя в среднем хуже ведущих фондовых индексов. На глобальном рынке - цикл повышения ставок, на российском - геополитика и юридические барьеры.

2️⃣ Потенциальная доходность pre-IPO идёт в паре с высокой рискованность сделок, вплоть до потери всей суммы инвестиции. У меня есть разнообразный опыт, в т.ч. длительной заморозки акций, как в случае с pre-IPO #SPBE. Альфа и Rounds предлагают защиту в виде выкупа акций в случае продажи стартапом контрольного пакета, но заработать в этом случае точно не удастся.

3️⃣ Гарантий последующего выхода на IPO не существует, этот риск берет на себя инвестор. Акции можно продать, но сделки на внебирже всегда неликвидны, цена может оказаться сильно ниже ожидаемой.

4️⃣ Информация о компании и отчётность ограничены минимальными требованиями по раскрытию.

💼 Единственная реальная защита в этом сегменте - диверсификация и ограничение малой долей в портфеле. Такие инвестиции можно назвать экспериментальными, они предназначены для желающих почувствовать себя венчурными капиталистами.

🎓 Принято считать, что pre-IPO (стадия, предшествующая выходу на биржу) - сегмент с высокими рисками. Поэтому доступ получают квалифицированные инвесторы, минимальный порог - десятки тыс. долларов, и как правило через закрытый ПИФ. "Альфа-Инвестиции" запустили совместный проект с российской платформой "Rounds" (Сколково, Иннополис и др.) с минимальным лотом 10 тыс. руб., через приложение.

💰 Успешный стартап может принести инвестору десятки процентов профита, не считая потенциальных дивидендов. Первая компания на платформе - фудтех Mealjoy, его акции можно купить до 30 августа. Альфа предложила первый открытый для всех продукт на российском рынке. Первое, что стоит обсудить - это риски.

1️⃣ В последние год-полтора сегмент IPO в целом и pre-IPO в частности чувствуют себя в среднем хуже ведущих фондовых индексов. На глобальном рынке - цикл повышения ставок, на российском - геополитика и юридические барьеры.

2️⃣ Потенциальная доходность pre-IPO идёт в паре с высокой рискованность сделок, вплоть до потери всей суммы инвестиции. У меня есть разнообразный опыт, в т.ч. длительной заморозки акций, как в случае с pre-IPO #SPBE. Альфа и Rounds предлагают защиту в виде выкупа акций в случае продажи стартапом контрольного пакета, но заработать в этом случае точно не удастся.

3️⃣ Гарантий последующего выхода на IPO не существует, этот риск берет на себя инвестор. Акции можно продать, но сделки на внебирже всегда неликвидны, цена может оказаться сильно ниже ожидаемой.

4️⃣ Информация о компании и отчётность ограничены минимальными требованиями по раскрытию.

💼 Единственная реальная защита в этом сегменте - диверсификация и ограничение малой долей в портфеле. Такие инвестиции можно назвать экспериментальными, они предназначены для желающих почувствовать себя венчурными капиталистами.

🇨🇳❗️Юань опередил доллар по объёмам на Мосбирже.

📊 Впервые в истории наблюдений объёмы торгов по #CNYRUB больше, чем по #USDRUB: на 15:15мск 52 млрд руб. (рост в 40 раз к февралю) и 49 млрд руб. (-70%) соответственно. При этом рубль дорожает как к доллару (+3%, 58.9), так и юаню (+2%, 8.69). Причина - начало продаж выручки экспортерами под наступающий 23 числа налоговый период.

❌ Доллар, как и евро, вытесняется из финансовой системы РФ, власти активно стимулируют их замену дружественными валютами - юанем, индийской рупией, турецкой лирой, отчасти гонконгским долларом. Хоть ЦБ и называет это «естественным процессом девалютизации», на самом деле ни у экспортеров и импортеров, ни у частного инвестора нет особого выбора.

💲 Исключение - покупка с большим спредом пока еще доступной наличной валюты, или издержки при хранении и операциях с безналичной. В этой ситуации лучший вариант, если есть такая возможность, - вывод недружественных валют на банковский счет за рубежом.

📊 Впервые в истории наблюдений объёмы торгов по #CNYRUB больше, чем по #USDRUB: на 15:15мск 52 млрд руб. (рост в 40 раз к февралю) и 49 млрд руб. (-70%) соответственно. При этом рубль дорожает как к доллару (+3%, 58.9), так и юаню (+2%, 8.69). Причина - начало продаж выручки экспортерами под наступающий 23 числа налоговый период.

❌ Доллар, как и евро, вытесняется из финансовой системы РФ, власти активно стимулируют их замену дружественными валютами - юанем, индийской рупией, турецкой лирой, отчасти гонконгским долларом. Хоть ЦБ и называет это «естественным процессом девалютизации», на самом деле ни у экспортеров и импортеров, ни у частного инвестора нет особого выбора.

💲 Исключение - покупка с большим спредом пока еще доступной наличной валюты, или издержки при хранении и операциях с безналичной. В этой ситуации лучший вариант, если есть такая возможность, - вывод недружественных валют на банковский счет за рубежом.

📈 Акции #PHOR открыли день взлётом на 7%.

ФосАгро обнародовал результаты за 6 месяцев 2022 г. В отличие от многих, скрывать показатели нет смысла:

🔺 Скорр. EBITDA +123,8% г/г - до 165,3 млрд рублей.

🔺 Рентабельность по EBITDA = 49,1%.

🔺 Чистая прибыль по МСФО - 129 млрд руб., рост в 2.7 раза.

🔺 Свободный денежный поток - 77,6 млрд рублей, +126,8% г/г.

🔺 Производство минеральных удобрений +5,2% г/г.

💰 Рекомендованы дивиденды за 2021 год и 1 полугодие 2022 г. - 780 рублей на акцию (всего 101 млрд рублей). Текущая доходность превышает 9%. Дивы рекордные для компании, для сравнения за 2020 год выплачено 252 руб. Я пока не вижу причин, почему ГОСА 21 октября отклонит рекомендацию СД. Несмотря на то, что в июле акционеры проголосовали против выплаты финальных дивидендов за 2021 год. Сейчас мы видим, что это был перенос по срокам и объединение с 1 полугодием.

📊 С такими вводными бумага могла пойти и выше, но после утреннего выноса шортистов, пошла фиксация прибыли. Рынок не ждал сенсаций - сильный отчёт был заложен в котировки. А они и без того выглядят ярким зеленым пятном на общем фоне: +38% с начала года, индекс Мосбиржи -43%.

👍 Позитива добавляют цифры по инвестпрограмме на 2022 год - ₽64 млрд рублей, на треть больше, чем в 2021 году, что позволит построить новые мощности по добыче, производству и логистике. И в отличие от инвестпрограммы Газпрома, это не повод для опасений.

Какие вижу риски:

⚡️ Бумага уже сейчас выглядит дорого. Это и не значит, что поставлен предел росту, но рука поднимется не у всех.

⚡️ Сектор удобрений в наше время - крайне политизированный бизнес, как газ, нефть и продовольствие. Многое зависит от геополитики, санкций (пока маловероятны, но не исключены), международных программ, решений правительства РФ.

ФосАгро обнародовал результаты за 6 месяцев 2022 г. В отличие от многих, скрывать показатели нет смысла:

🔺 Скорр. EBITDA +123,8% г/г - до 165,3 млрд рублей.

🔺 Рентабельность по EBITDA = 49,1%.

🔺 Чистая прибыль по МСФО - 129 млрд руб., рост в 2.7 раза.

🔺 Свободный денежный поток - 77,6 млрд рублей, +126,8% г/г.

🔺 Производство минеральных удобрений +5,2% г/г.

💰 Рекомендованы дивиденды за 2021 год и 1 полугодие 2022 г. - 780 рублей на акцию (всего 101 млрд рублей). Текущая доходность превышает 9%. Дивы рекордные для компании, для сравнения за 2020 год выплачено 252 руб. Я пока не вижу причин, почему ГОСА 21 октября отклонит рекомендацию СД. Несмотря на то, что в июле акционеры проголосовали против выплаты финальных дивидендов за 2021 год. Сейчас мы видим, что это был перенос по срокам и объединение с 1 полугодием.

📊 С такими вводными бумага могла пойти и выше, но после утреннего выноса шортистов, пошла фиксация прибыли. Рынок не ждал сенсаций - сильный отчёт был заложен в котировки. А они и без того выглядят ярким зеленым пятном на общем фоне: +38% с начала года, индекс Мосбиржи -43%.

👍 Позитива добавляют цифры по инвестпрограмме на 2022 год - ₽64 млрд рублей, на треть больше, чем в 2021 году, что позволит построить новые мощности по добыче, производству и логистике. И в отличие от инвестпрограммы Газпрома, это не повод для опасений.

Какие вижу риски:

⚡️ Бумага уже сейчас выглядит дорого. Это и не значит, что поставлен предел росту, но рука поднимется не у всех.

⚡️ Сектор удобрений в наше время - крайне политизированный бизнес, как газ, нефть и продовольствие. Многое зависит от геополитики, санкций (пока маловероятны, но не исключены), международных программ, решений правительства РФ.

🙅♂️ Ассоциации инвесторов: "Не нужно нас так защищать".

🗣 Ассоциация профессиональных инвесторов (АПИ, объединяет представителей акционеров российских публичных компаний) выступила против ограничения прав миноритариев. К обращению присоединилась также Национальная ассоциация участников фондового рынка (НАУФОР).

🔎 Объект претензий - июльский доклад ЦБ, в котором предложены меры защиты розничных инвесторов, в т.ч. от иностранных активов, и ужесточение требований к статусу квала.

Основные тезисы:

1️⃣ Временные меры становятся постоянными, очные собрания акционеров замещаются заочными. Это ограничивает права миноритариев по влиянию на политику эмитентов.

2️⃣ Поощрение отказов от раскрытия отчетностей и прекращение общения менеджмента с акционерами закрывает доступ инвесторов к необходимой информации. Это ставит под сомнение защиту инвестиций и снижает доверие к рынку. "Мы понимаем все риски санкций, но гораздо сильнее нераскрытие корпоративной информации ударяет по внутреннему рынку".

3️⃣ Из-за прекращения публикации финансовых отчетностей рядом компаний российский рынок наполняется инсайдерской информацией.

Роман Горюнов (СПб Биржа): "Защита инвесторов становится избыточной... Все это на самом деле долгосрочно, и вряд ли рынок вернется к прежним моделям оценки рисков, которые были до начала 2022 года. Как оценивать риски, и кто их на себя будет принимать, непонятно".

🗣 Ассоциация профессиональных инвесторов (АПИ, объединяет представителей акционеров российских публичных компаний) выступила против ограничения прав миноритариев. К обращению присоединилась также Национальная ассоциация участников фондового рынка (НАУФОР).

🔎 Объект претензий - июльский доклад ЦБ, в котором предложены меры защиты розничных инвесторов, в т.ч. от иностранных активов, и ужесточение требований к статусу квала.

Основные тезисы:

1️⃣ Временные меры становятся постоянными, очные собрания акционеров замещаются заочными. Это ограничивает права миноритариев по влиянию на политику эмитентов.

2️⃣ Поощрение отказов от раскрытия отчетностей и прекращение общения менеджмента с акционерами закрывает доступ инвесторов к необходимой информации. Это ставит под сомнение защиту инвестиций и снижает доверие к рынку. "Мы понимаем все риски санкций, но гораздо сильнее нераскрытие корпоративной информации ударяет по внутреннему рынку".

3️⃣ Из-за прекращения публикации финансовых отчетностей рядом компаний российский рынок наполняется инсайдерской информацией.

Роман Горюнов (СПб Биржа): "Защита инвесторов становится избыточной... Все это на самом деле долгосрочно, и вряд ли рынок вернется к прежним моделям оценки рисков, которые были до начала 2022 года. Как оценивать риски, и кто их на себя будет принимать, непонятно".

📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры роста:

🔺 TCS Group +21%

🔺 Polymetal +11.2%

🔺 ФосАгро +9%

🔺 Полюс +5.4%

🔺 Новатэк +4.7%

#TCSG: Рынок ждёт сильной отчётности 24 августа. Но 21% - скорее технический отскок.

#POLY - фундаментально ничего не поменялось, но бумага раллирует, вероятно, на закрытии коротких позиций. От июльских минимумов отрос уже на 60%.

#PHOR - сильный отчёт за 1 полугодие и объявление дивидендов за 2021 +6 мес. 2022. С начала года +37%, индекс -42%

#PLZL Несмотря на стагнацию в золоте, Полюс многими воспринимается как защитная бумага во времена турбулентности. Кстати, с 23 августа собирает заявки на облигации в юанях.

#NVTK подтягивается вслед за ценами на СПГ. Новатэк выигрывает в условиях сокращения экспорта Газпрома.

👎 Аутсайдеры недели:

🔻 HHRU -12,8%

🔻 Сургутнефтегаз -2,8%

🔻 МТС -2%

🔻 Ростелеком -2%

🔻 НЛМК -1.9%

#HHRU - отчёт за 2 квартал неоднозначный - EBITDA сократилась г/г. Ушло много крупных клиентов из числа нерезов, малый и средний бизнес в плохой форме.

#SNGS - запущен процесс автоматической расконвертации ADR. Но в целом идёт техническая коррекция после роста в конце июля, имевшего признаки разгона не очень ликвидной бумаги (в отличие от префов).

#MTSS - результаты 2 квартала не впечатлили. К тому же МТС отложила принятие дивидендной политики на неопределенное время.

#RTKM: Citi как депозитарий отказался участвовать в автоматической конвертации ADR Ростелекома. В целом госкомпании с её долей рынка мало что угрожает, кроме проблем с импортом оборудования.

#NLMK продолжает догонять упавших конкурентов - ММК и Северсталь. Рынку не понравилась новость о просьбе НЛМК к держателям еврооблигаций изменить условия выпуска в связи с проблемами в прохождении платежей.

🏆 Лидеры роста:

🔺 TCS Group +21%

🔺 Polymetal +11.2%

🔺 ФосАгро +9%

🔺 Полюс +5.4%

🔺 Новатэк +4.7%

#TCSG: Рынок ждёт сильной отчётности 24 августа. Но 21% - скорее технический отскок.

#POLY - фундаментально ничего не поменялось, но бумага раллирует, вероятно, на закрытии коротких позиций. От июльских минимумов отрос уже на 60%.

#PHOR - сильный отчёт за 1 полугодие и объявление дивидендов за 2021 +6 мес. 2022. С начала года +37%, индекс -42%

#PLZL Несмотря на стагнацию в золоте, Полюс многими воспринимается как защитная бумага во времена турбулентности. Кстати, с 23 августа собирает заявки на облигации в юанях.

#NVTK подтягивается вслед за ценами на СПГ. Новатэк выигрывает в условиях сокращения экспорта Газпрома.

👎 Аутсайдеры недели:

🔻 HHRU -12,8%

🔻 Сургутнефтегаз -2,8%

🔻 МТС -2%

🔻 Ростелеком -2%

🔻 НЛМК -1.9%

#HHRU - отчёт за 2 квартал неоднозначный - EBITDA сократилась г/г. Ушло много крупных клиентов из числа нерезов, малый и средний бизнес в плохой форме.

#SNGS - запущен процесс автоматической расконвертации ADR. Но в целом идёт техническая коррекция после роста в конце июля, имевшего признаки разгона не очень ликвидной бумаги (в отличие от префов).

#MTSS - результаты 2 квартала не впечатлили. К тому же МТС отложила принятие дивидендной политики на неопределенное время.

#RTKM: Citi как депозитарий отказался участвовать в автоматической конвертации ADR Ростелекома. В целом госкомпании с её долей рынка мало что угрожает, кроме проблем с импортом оборудования.

#NLMK продолжает догонять упавших конкурентов - ММК и Северсталь. Рынку не понравилась новость о просьбе НЛМК к держателям еврооблигаций изменить условия выпуска в связи с проблемами в прохождении платежей.

📅 Итоги недели

🇷🇺 Индекс Мосбиржи (#IMOEX) +2.2%, РТС (#RTSI) +5% (укрепление рубля). Вторая неделя роста, который пока нет причин называть восстановлением: всё в рамках боковика на уровнях конца февраля. Вырасти помогла расконвертация расписок, запущенная 15 августа, а также попытки НРД наладить отношения с европейским депозитарием. Пока всего лишь отмена комиссии, но первый шаг сделан. Также позитивно восприняты дивиденды Татнефти и Фосагро.

💲 Рубль начал очередной цикл укрепления к доллару (58.75). В этот раз драйвер - стартовавший налоговый период. Минфин и ЦБ тянут с введением нового бюджетного правила, импорт слабый, экспорт обеспечивает рекордный профицит торгового баланса. Рублю ничего не остаётся, как снова расти.

🔥 Цены на газ в Европе в моменте превысили $2700 за 1 тыс. куб.м. Целый букет причин: жара с засухой, риск не успеть с заполнением хранилищ к зиме, сокращение поставок Газпромом. Вишенка на торте - решение остановить прокачку по СП-1 с 31 августа на 3 дня для ТО.

🇺🇸 S&P500 (#SPX) за неделю -0.75%, Nasdaq (#IXIC) -2.5%. Начали бодрым ростом на снижении темпов инфляции. В конце недели настроение испортили заявления членов ФРС о возможном повышении ставки в сентября на 75 б.п., а не на 50, как надеялись рынки. В Европе ситуация сложнее - там инфляция продолжает бить рекорды на фоне энергетического кризиса.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) перешел к снижению, -2.4%. Статистика фиксирует снижение промпроизводства и розничных продаж. Кредитование в сфере недвижимости упало впервые за 10 лет. В ответ Народный банк понизил ставку по кредитам с 2.85% до 2.75%, но пока это не помогло. Политика нулевой терпимости к ковиду и нервозность по поводу Тайваня дают о себе знать.

🏆 Топ-5 событий недели:

🔹 Юань на Московской бирже опередил доллар по объёмам торгов.

🔹 Газпром #GAZP заявил о полной остановке прокачки по "Северному Потоку-1" с 31 августа по 2 сентября из-за планового технического обслуживания.

🔹 СД Фосагро #PHOR рекомендовал дивиденды за 2021 и 1П 2022 года, опубликовал сильную отчётность.

🔹 Страны Запада призывают присвоить российским алмазам статус "конфликтных" #ALPS.

🔹 FinEx заявила, что планирует выкупить паи своих фондов у российских инвесторов.

Всем хороших выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +2.2%, РТС (#RTSI) +5% (укрепление рубля). Вторая неделя роста, который пока нет причин называть восстановлением: всё в рамках боковика на уровнях конца февраля. Вырасти помогла расконвертация расписок, запущенная 15 августа, а также попытки НРД наладить отношения с европейским депозитарием. Пока всего лишь отмена комиссии, но первый шаг сделан. Также позитивно восприняты дивиденды Татнефти и Фосагро.

💲 Рубль начал очередной цикл укрепления к доллару (58.75). В этот раз драйвер - стартовавший налоговый период. Минфин и ЦБ тянут с введением нового бюджетного правила, импорт слабый, экспорт обеспечивает рекордный профицит торгового баланса. Рублю ничего не остаётся, как снова расти.

🔥 Цены на газ в Европе в моменте превысили $2700 за 1 тыс. куб.м. Целый букет причин: жара с засухой, риск не успеть с заполнением хранилищ к зиме, сокращение поставок Газпромом. Вишенка на торте - решение остановить прокачку по СП-1 с 31 августа на 3 дня для ТО.

🇺🇸 S&P500 (#SPX) за неделю -0.75%, Nasdaq (#IXIC) -2.5%. Начали бодрым ростом на снижении темпов инфляции. В конце недели настроение испортили заявления членов ФРС о возможном повышении ставки в сентября на 75 б.п., а не на 50, как надеялись рынки. В Европе ситуация сложнее - там инфляция продолжает бить рекорды на фоне энергетического кризиса.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) перешел к снижению, -2.4%. Статистика фиксирует снижение промпроизводства и розничных продаж. Кредитование в сфере недвижимости упало впервые за 10 лет. В ответ Народный банк понизил ставку по кредитам с 2.85% до 2.75%, но пока это не помогло. Политика нулевой терпимости к ковиду и нервозность по поводу Тайваня дают о себе знать.

🏆 Топ-5 событий недели:

🔹 Юань на Московской бирже опередил доллар по объёмам торгов.

🔹 Газпром #GAZP заявил о полной остановке прокачки по "Северному Потоку-1" с 31 августа по 2 сентября из-за планового технического обслуживания.

🔹 СД Фосагро #PHOR рекомендовал дивиденды за 2021 и 1П 2022 года, опубликовал сильную отчётность.

🔹 Страны Запада призывают присвоить российским алмазам статус "конфликтных" #ALPS.

🔹 FinEx заявила, что планирует выкупить паи своих фондов у российских инвесторов.

Всем хороших выходных!

🔊 Очередная, 31-я конференция Смартлаба пройдёт 29 октября, на этот раз в Москве.

📅 В июне я участвовал в юбилейной, 30-й конференции в Питере, и у меня не было поводов пожалеть об этом. В этот раз смартлабовцы снова готовят что-то яркое и значительное, не буду убивать интригу спойлером. Сам тоже планирую поездку на конфу.

🔎 Что известно сейчас: 1500+ участников, 20+ эмитентов, в их числе заявлены Норникель, МТС, НОВАТЭК, VK, Самолет, OZON, Магнит, Positive Technologies, Globaltrans, Эталон, Polymetal и др. Список участников постоянно пополняется. Параллельно будут работать 3 площадки: для трейдеров, инвесторов и встреч с эмитентами. Десятки спикеров, в т.ч. Максим Орловский, Василий Олейник, Назар Щетинин, Андрей Ванин и др.

🎁 Для подписчиков Ленивого инвестора команда Смартлаба предоставила специальный промокод SMFANTON, дающий скидку 20% на 100 билетов. Буду рад увидеться в кулуарах Смартлаба.

📅 В июне я участвовал в юбилейной, 30-й конференции в Питере, и у меня не было поводов пожалеть об этом. В этот раз смартлабовцы снова готовят что-то яркое и значительное, не буду убивать интригу спойлером. Сам тоже планирую поездку на конфу.

🔎 Что известно сейчас: 1500+ участников, 20+ эмитентов, в их числе заявлены Норникель, МТС, НОВАТЭК, VK, Самолет, OZON, Магнит, Positive Technologies, Globaltrans, Эталон, Polymetal и др. Список участников постоянно пополняется. Параллельно будут работать 3 площадки: для трейдеров, инвесторов и встреч с эмитентами. Десятки спикеров, в т.ч. Максим Орловский, Василий Олейник, Назар Щетинин, Андрей Ванин и др.

🎁 Для подписчиков Ленивого инвестора команда Смартлаба предоставила специальный промокод SMFANTON, дающий скидку 20% на 100 билетов. Буду рад увидеться в кулуарах Смартлаба.

🎬 #кино для ленивых инвесторов 🎬

📺 Рекомендация на эти выходные - "Капитал в XXI веке" (2019). Это документальное исследование природы денег, происхождения капиталов и социального неравенства в современном мире. Истоки финансовой системы заложены много веков назад, авторы фильма показывают это на ярких примерах из истории и литературы. Любопытно было узнать, что причины сегодняшней инфляции берут свое начало аж в Первой мировой войне.

💰 В фильме чувствуется дух европейского левого социализма и противостояния жадным капиталистам. Но сделан он талантливыми энтузиастами, поэтому смотрится с интересом, а сюжет динамичен. Тем более что авторская позиция довольно убедительно аргументируется. Приятного просмотра!

📺 Рекомендация на эти выходные - "Капитал в XXI веке" (2019). Это документальное исследование природы денег, происхождения капиталов и социального неравенства в современном мире. Истоки финансовой системы заложены много веков назад, авторы фильма показывают это на ярких примерах из истории и литературы. Любопытно было узнать, что причины сегодняшней инфляции берут свое начало аж в Первой мировой войне.

💰 В фильме чувствуется дух европейского левого социализма и противостояния жадным капиталистам. Но сделан он талантливыми энтузиастами, поэтому смотрится с интересом, а сюжет динамичен. Тем более что авторская позиция довольно убедительно аргументируется. Приятного просмотра!

RUTUBE

ПОСЛЕ ЭТОГО ФИЛЬМА ВЫ БУДЕТЕ ЗНАТЬ О ДЕНЬГАХ ВСЁ! Капитал в XXI веке. Лучшие фильмы.

Интересный фильм, о том мире в котором живем.

📅 Важные события на предстоящей неделе.

22 августа

📌 Татнефть (#TATN) - СД обсудит стратегию развития до 2030 года.

23 августа

📌 Ozon (#OZON) - финансовые результаты по МСФО за 2 квартал 2022 г. (перенос публикации с 17.08).

24 августа

📌 TCS Group (#TCSG) - финансовые результаты по МСФО за 2 квартал 2022 г.

25 августа

📌 Детский мир (#DSKY) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 М-Видео (#MVID) - финансовые результаты по МСФО за 1 полугодие 2022 г.

📌 Банк Санкт-Петербург (#BSPB) - последний день для покупки под дивиденды за 1 полугодие 2022 г.

26 августа

📌 #OKEY - финансовые результаты по МСФО за 1 полугодие 2022 г.

27 августа

📌 HeadHunter (#HHRU) - финансовые результаты по МСФО за 1 полугодие 2022 г.

🇺🇸 Иностранные акции: сезон отчётностей за 2 квартал.

22 августа: Palo Alto (#PANW), Zoom Video (#ZM) и др.

23 августа: Intuit (#INTU), Medtronic (#MDT), JD com (#JD), Macy's (M), Toll Brothers (#TOLL) и др.

24 августа: NVIDIA (#NVDA), Salesforce (#SRM), Snowflake (#SNOW), Autodesk (#AUTO), Victoria's Secret (#VSCO) и др.

25 августа: Dollar General (#DG), Dollar Tree (#DLTR), Ulta Beauty (#ULTA), Dell (#DELL), GAP (#GPS), Peloton (#PTON), Farfetch (#FTCH) и др.

26 августа: Meituan (HKG: 3690) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий в Украине, поставки западных вооружений. Безопасность в районе Запорожской АЭС. Последствия переговоров Эрдогана, генсека ООН и Зеленского. Подготовка к референдумам в присоединенных областях Украины. Вывоз зерна. Заседание СБ ООН по Украине - 24 августа (не точно).

⚡️ Санкции. Запрет на выдачу шенгенских виз россиянам. Обход санкций за счёт партнерства с альтернативными поставщиками.

🇷🇺 ЦБ РФ. Риторика по перспективам дальнейшего понижения ключевой ставки. Политика в отношении курса рубля: разработка нового бюджетного правила, валютные ограничения. Меры по защите частных инвесторов от рисков. Промпроизводство (июль) - 24 августа 19:00мск.

🇺🇸 ФРС. Высказывания членов ФРС по перспективам повышения ставки на сентябрьском заседании. Индекс деловой активности PMI (авг) - 23 августа 16:45мск. ВВП США 2 кв. - 25 августа 15:30мск. Торговый баланс США (июль) - 26 августа 15:30мск. Выступление Дж. Пауэлла на симпозиуме в Джексон Холл - 26 августа - 18:00мск.

🇪🇺 ЕЦБ. Потребительская и промышленная инфляция в Еврозоне. Индекс деловой активности PMI (авг - предв) - 23 августа 11:00мск. Публикация протокола заседания ЕЦБ по монетарной политике - 25 августа.

🔥 Газ. Цены на газ в Европе, засуха и обмеление рек, заполнение газохранилищ, сокращение потребления газа в Европе. Объёмы прокачки по "Северному Потоку-1" в преддверии его остановки на ТО с 31 августа. Планы газового эмбарго ЕС.

🇨🇳 Китай. Базовая кредитная ставка Народного банка - 22 августа 04:45мск. Риски делистинга госкомпаний с бирж в США. Ситуация вокруг Тайваня.

Всем хорошей недели!

22 августа

📌 Татнефть (#TATN) - СД обсудит стратегию развития до 2030 года.

23 августа

📌 Ozon (#OZON) - финансовые результаты по МСФО за 2 квартал 2022 г. (перенос публикации с 17.08).

24 августа

📌 TCS Group (#TCSG) - финансовые результаты по МСФО за 2 квартал 2022 г.

25 августа

📌 Детский мир (#DSKY) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 М-Видео (#MVID) - финансовые результаты по МСФО за 1 полугодие 2022 г.

📌 Банк Санкт-Петербург (#BSPB) - последний день для покупки под дивиденды за 1 полугодие 2022 г.

26 августа

📌 #OKEY - финансовые результаты по МСФО за 1 полугодие 2022 г.

27 августа

📌 HeadHunter (#HHRU) - финансовые результаты по МСФО за 1 полугодие 2022 г.

🇺🇸 Иностранные акции: сезон отчётностей за 2 квартал.

22 августа: Palo Alto (#PANW), Zoom Video (#ZM) и др.

23 августа: Intuit (#INTU), Medtronic (#MDT), JD com (#JD), Macy's (M), Toll Brothers (#TOLL) и др.

24 августа: NVIDIA (#NVDA), Salesforce (#SRM), Snowflake (#SNOW), Autodesk (#AUTO), Victoria's Secret (#VSCO) и др.

25 августа: Dollar General (#DG), Dollar Tree (#DLTR), Ulta Beauty (#ULTA), Dell (#DELL), GAP (#GPS), Peloton (#PTON), Farfetch (#FTCH) и др.

26 августа: Meituan (HKG: 3690) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий в Украине, поставки западных вооружений. Безопасность в районе Запорожской АЭС. Последствия переговоров Эрдогана, генсека ООН и Зеленского. Подготовка к референдумам в присоединенных областях Украины. Вывоз зерна. Заседание СБ ООН по Украине - 24 августа (не точно).

⚡️ Санкции. Запрет на выдачу шенгенских виз россиянам. Обход санкций за счёт партнерства с альтернативными поставщиками.

🇷🇺 ЦБ РФ. Риторика по перспективам дальнейшего понижения ключевой ставки. Политика в отношении курса рубля: разработка нового бюджетного правила, валютные ограничения. Меры по защите частных инвесторов от рисков. Промпроизводство (июль) - 24 августа 19:00мск.

🇺🇸 ФРС. Высказывания членов ФРС по перспективам повышения ставки на сентябрьском заседании. Индекс деловой активности PMI (авг) - 23 августа 16:45мск. ВВП США 2 кв. - 25 августа 15:30мск. Торговый баланс США (июль) - 26 августа 15:30мск. Выступление Дж. Пауэлла на симпозиуме в Джексон Холл - 26 августа - 18:00мск.

🇪🇺 ЕЦБ. Потребительская и промышленная инфляция в Еврозоне. Индекс деловой активности PMI (авг - предв) - 23 августа 11:00мск. Публикация протокола заседания ЕЦБ по монетарной политике - 25 августа.

🔥 Газ. Цены на газ в Европе, засуха и обмеление рек, заполнение газохранилищ, сокращение потребления газа в Европе. Объёмы прокачки по "Северному Потоку-1" в преддверии его остановки на ТО с 31 августа. Планы газового эмбарго ЕС.

🇨🇳 Китай. Базовая кредитная ставка Народного банка - 22 августа 04:45мск. Риски делистинга госкомпаний с бирж в США. Ситуация вокруг Тайваня.

Всем хорошей недели!

📈 На фоне унылого боковика выстреливают акции 2-3 эшелона.

📊 Ликвидность в голубых фишках исторически обеспечивалась крупными институционалами и нерезидентами. Первые проявляют осторожность из-за глобальной неопределенности, вторые отстранены от торгов. На рынке резвятся в основном физики (до 75% объёмов), которые часто движимы эмоциями.

🔎 Искать идеи в первом эшелоне стало сложнее - отмена дивидендов и отказ публиковать отчётность заставляют инвесторов смотреть по периметру. При этом спекулянты никуда не делись, им в текущем боковом движении недостаточно волатильности для привычного заработка. Отсюда - аномальные движения в малоликвидных бумагах, которые проще раскачать, даже в отсутствие новостей.

📈 Пример: сегодня акции СПб Биржи #SPBE снова растут на 13%. В начале августа объём торгов за неделю вырос почти на 30 000%, опередив Газпром и Сбер. В моменте акции росли на 182% за неделю. Повод, если оценивать его фундаментально - ничтожен: с 22 августа расширен список бумаг в утреннюю сессию с 350 до 500, что принципиально мало что меняет.

🎓 Это нормальный ход вещей, когда на рынке нет серьёзных драйверов, мало ликвидности, но много ограничений. В такой ситуации можно ждать резких движений, в основе которых часто лежит спекулятивный разгон с последующей неизбежной коррекцией.

📊 Ликвидность в голубых фишках исторически обеспечивалась крупными институционалами и нерезидентами. Первые проявляют осторожность из-за глобальной неопределенности, вторые отстранены от торгов. На рынке резвятся в основном физики (до 75% объёмов), которые часто движимы эмоциями.

🔎 Искать идеи в первом эшелоне стало сложнее - отмена дивидендов и отказ публиковать отчётность заставляют инвесторов смотреть по периметру. При этом спекулянты никуда не делись, им в текущем боковом движении недостаточно волатильности для привычного заработка. Отсюда - аномальные движения в малоликвидных бумагах, которые проще раскачать, даже в отсутствие новостей.

📈 Пример: сегодня акции СПб Биржи #SPBE снова растут на 13%. В начале августа объём торгов за неделю вырос почти на 30 000%, опередив Газпром и Сбер. В моменте акции росли на 182% за неделю. Повод, если оценивать его фундаментально - ничтожен: с 22 августа расширен список бумаг в утреннюю сессию с 350 до 500, что принципиально мало что меняет.

🎓 Это нормальный ход вещей, когда на рынке нет серьёзных драйверов, мало ликвидности, но много ограничений. В такой ситуации можно ждать резких движений, в основе которых часто лежит спекулятивный разгон с последующей неизбежной коррекцией.

{kind=link}

🙅♂️ Не делать окончательных и далеко идущих выводов из текущих трендов - одно из правил долгосрочного инвестора.

Разберем на примере фаворита нашего валютного рынка - юаня. Из последних новостей:

🇨🇳 Юань обошел доллар по объёмам торгов на Мосбирже;

🇨🇳 Русал #RUAL и Полюс #PLZL выпускают евробонды, номинированные в юанях, их пример заразителен;

🇨🇳 Минфин готовит выпуск гособлигаций в юанях с целью создать бенчмарк для корпоративных бондов;

🇨🇳 С 1 октября планируется новое бюджетное правило, по которому на сверхдоходы будет приобретаться дружественный юань для ФНБ;

🇺🇸 Счета в недружественных валютах не приносят прибыли и обложены комиссиями;

🇺🇸 Лишь у нескольких частных банков остались действующие корсчета в долларах и евро, остальные либо под санкциями, либо испытывают трудности при проведении операций.

💼 Напрашивается глобальный вывод - перевести в дружественную валюту весь нерублёвый портфель и подушку безопасности. Я тоже не игнорирую ситуацию и диверсифицирую валютную составляющую. Но долгосрочному инвестору всегда стоит заглядывать за горизонт текущих событий, используя более сильную оптику.

Что предлагаю учитывать, прежде чем принимать радикальные решения:

✔️ Китай в монетарной политике идет в противоход крупнейшим мировым ЦБ и опускает ставки. Результат на графике #CNYUSD приложен к посту: юань целенаправленно дешевеет к доллару.

✔️ Долговой кризис у китайских девелоперов заставит продолжить понижение ставки.

✔️ Замедление роста ВВП (прогноз на 2022 +3-4% вместо плановых 5.5%) - повод для регулятора и дальше ослаблять юань, чтобы усилить позиции экспортеров.

✔️ Пара #CNYRUB не вполне показательна, особенно в этом году, из-за волатильности рубля. Тем не менее за последний год юань ослаб к рублю на 23%.

✔️ Если вы планируете для своего портфеля долгую жизнь, нельзя исключать будущих перемен в геополитическом фоне. Сегодняшняя недружественная валюта может однажды снова стать просто валютой. Вопрос, сколько она тогда будет стоить.

Разберем на примере фаворита нашего валютного рынка - юаня. Из последних новостей:

🇨🇳 Юань обошел доллар по объёмам торгов на Мосбирже;

🇨🇳 Русал #RUAL и Полюс #PLZL выпускают евробонды, номинированные в юанях, их пример заразителен;

🇨🇳 Минфин готовит выпуск гособлигаций в юанях с целью создать бенчмарк для корпоративных бондов;

🇨🇳 С 1 октября планируется новое бюджетное правило, по которому на сверхдоходы будет приобретаться дружественный юань для ФНБ;

🇺🇸 Счета в недружественных валютах не приносят прибыли и обложены комиссиями;

🇺🇸 Лишь у нескольких частных банков остались действующие корсчета в долларах и евро, остальные либо под санкциями, либо испытывают трудности при проведении операций.

💼 Напрашивается глобальный вывод - перевести в дружественную валюту весь нерублёвый портфель и подушку безопасности. Я тоже не игнорирую ситуацию и диверсифицирую валютную составляющую. Но долгосрочному инвестору всегда стоит заглядывать за горизонт текущих событий, используя более сильную оптику.

Что предлагаю учитывать, прежде чем принимать радикальные решения:

✔️ Китай в монетарной политике идет в противоход крупнейшим мировым ЦБ и опускает ставки. Результат на графике #CNYUSD приложен к посту: юань целенаправленно дешевеет к доллару.

✔️ Долговой кризис у китайских девелоперов заставит продолжить понижение ставки.

✔️ Замедление роста ВВП (прогноз на 2022 +3-4% вместо плановых 5.5%) - повод для регулятора и дальше ослаблять юань, чтобы усилить позиции экспортеров.

✔️ Пара #CNYRUB не вполне показательна, особенно в этом году, из-за волатильности рубля. Тем не менее за последний год юань ослаб к рублю на 23%.

✔️ Если вы планируете для своего портфеля долгую жизнь, нельзя исключать будущих перемен в геополитическом фоне. Сегодняшняя недружественная валюта может однажды снова стать просто валютой. Вопрос, сколько она тогда будет стоить.

{kind=link}

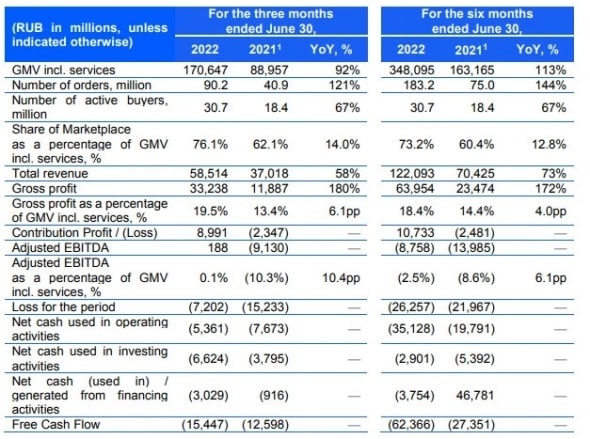

🛒 Ozon опубликовал отчёт по МСФО за 1 полугодие.

🤷♂️ Главная интрига - выйдет ли наконец Озон на прибыль - разрешилась: убыток вырос на 19%, до ₽26,2 млрд. Но расписки #OZON растут на 11%

Рынку нравится, что продолжена позитивная динамика роста бизнеса, особенно если смотреть за 2 квартал год к году:

🔺 Оборот (GMV), вырос на 92% до 170,6 млрд рублей.

🔺 Скорректированная EBITDA впервые вышла в плюс - 0,2 млрд рублей против минус 9,1 млрд рублей год назад. Помог не только рост числа заказов, но и оптимизация костов.

🔺 Ozon подтвердил прогноз по росту GMV на 2022 год не менее чем на 80%.

📊 Итак, рост выручки сочетается с ростом убытка. Это не приговор, но для выхода на прибыль понадобится либо дальнейший рост выручки по экспоненте, либо радикальное сокращение затрат. Подвинуть соперников будет непросто: в России крайне жёсткая конкуренция в секторе e-commerce. Борьба за лидерство идёт с Wildberries, агрессивно растут также Яндекс.Маркет и СберМегаМаркет.

💲 Еще одна новость сегодня: Ozon отложил выплату купона по еврооблигациям на $750 млн. (потенциально событие технического дефолта). Причина - запрет на перечисление валюты в пользу нерезидентов. Менеджмент говорит - всё ОК, инвесторы в курсе, денег на счетах более $1 млрд. Также бодро говорили, когда сгорел склад с товаром на 10 млрд рублей - что все застраховано. Однако страховка еще не получена, и есть риск, что следствием будет выявлена халатность персонала.

🔎 Резюмируя: задачи супер амбициозные, приз - статус царя горы, что-то типа Амазона в миниатюре. Справятся ли?

🤷♂️ Главная интрига - выйдет ли наконец Озон на прибыль - разрешилась: убыток вырос на 19%, до ₽26,2 млрд. Но расписки #OZON растут на 11%

Рынку нравится, что продолжена позитивная динамика роста бизнеса, особенно если смотреть за 2 квартал год к году:

🔺 Оборот (GMV), вырос на 92% до 170,6 млрд рублей.

🔺 Скорректированная EBITDA впервые вышла в плюс - 0,2 млрд рублей против минус 9,1 млрд рублей год назад. Помог не только рост числа заказов, но и оптимизация костов.

🔺 Ozon подтвердил прогноз по росту GMV на 2022 год не менее чем на 80%.

📊 Итак, рост выручки сочетается с ростом убытка. Это не приговор, но для выхода на прибыль понадобится либо дальнейший рост выручки по экспоненте, либо радикальное сокращение затрат. Подвинуть соперников будет непросто: в России крайне жёсткая конкуренция в секторе e-commerce. Борьба за лидерство идёт с Wildberries, агрессивно растут также Яндекс.Маркет и СберМегаМаркет.

💲 Еще одна новость сегодня: Ozon отложил выплату купона по еврооблигациям на $750 млн. (потенциально событие технического дефолта). Причина - запрет на перечисление валюты в пользу нерезидентов. Менеджмент говорит - всё ОК, инвесторы в курсе, денег на счетах более $1 млрд. Также бодро говорили, когда сгорел склад с товаром на 10 млрд рублей - что все застраховано. Однако страховка еще не получена, и есть риск, что следствием будет выявлена халатность персонала.

🔎 Резюмируя: задачи супер амбициозные, приз - статус царя горы, что-то типа Амазона в миниатюре. Справятся ли?

{kind=link}

🤷♂️ Как понимать сделку между VK, Сбером и Яндексом.

🔁 Согласован большой и сложный обмен активами между тремя экосистемами - #VKCO, #SBER и #YNDX. Сделка должна быть закрыта до конца года. Поскольку схема обмена читается с трудом, а в смене собственников и названий - полная каша, вот коротко расклад.

Как сейчас.

✔️ VK и Сбер: "Delivery Club", "Ситидрайв", "Самокат", "Кухня на районе" - в рамках СП "О2О Холдинг".

✔️ Яндекс: контентные платформы "Дзен" и "Новости", поисковик "yandex.ru".

Как будет.

✔️ VK и Сбер: СП "О2О Холдинг" ликвидируется, VK получает 100% "Delivery Club". Сбер получает 100% "Ситидрайв", "Самокат", "Кухня на районе". Сбер приплатит, т.к. получит более 50% холдинга.

✔️ Яндекс: Получает от VK "Delivery Club", взамен (безденежно) отдаёт VK "Дзен" и "Новости", оставляет себе поисковик, но с новым адресом "ya.ru". Там же будут все остальные сервисы Яндекса. По старому адресу "yandex.ru" будет находиться "Дзен" которым будет рулить VK.

⚡️ Развод между Сбером и VK (тогда еще Mail) зреет уже несколько лет, долго не могли согласовать условия. Но тут подоспела СВО, с её началом обозначился третий интересант - Яндекс, который давно тяготится новостным направлением. Яндекс считает его для себя токсичным, из-за высоких политических и репутационных рисков. "Новости" и "Дзен" с удовольствием заберет госкомпания VK, которой эти риски не грозят.

Что в итоге.

✅ Сбер будет больше заниматься банковским бизнесом и меньше выстраивать отношения с партнерами в сложных и пока убыточных сегментах. Ранее он уже продал онлайн-кинотеатр Okko, облачный сервис SberCloud, компанию по созданию искусственного интеллекта и другие проекты. Но остатки "О2О Холдинг" оставит для равновесия.

✅ VK плотно займётся развитием медиаплатформы вокруг своей соцсети, чего от неё и ждёт государство в лице нового руководителя Кириенко. Непрофильные бизнесы были только помехой.

✅ Яндекс получает свободу в развитии поиска и райдтеха (такси), поборется за лидерство с сегменте доставки. Но главное, он снизит политические риски, когда после заявлений депутата Горелкина акции #YNDX падали на 30%.

📈 Т.о., для всех есть определенный позитив, все три бумаги вчера хорошо выросли.

🔁 Согласован большой и сложный обмен активами между тремя экосистемами - #VKCO, #SBER и #YNDX. Сделка должна быть закрыта до конца года. Поскольку схема обмена читается с трудом, а в смене собственников и названий - полная каша, вот коротко расклад.

Как сейчас.

✔️ VK и Сбер: "Delivery Club", "Ситидрайв", "Самокат", "Кухня на районе" - в рамках СП "О2О Холдинг".

✔️ Яндекс: контентные платформы "Дзен" и "Новости", поисковик "yandex.ru".

Как будет.

✔️ VK и Сбер: СП "О2О Холдинг" ликвидируется, VK получает 100% "Delivery Club". Сбер получает 100% "Ситидрайв", "Самокат", "Кухня на районе". Сбер приплатит, т.к. получит более 50% холдинга.

✔️ Яндекс: Получает от VK "Delivery Club", взамен (безденежно) отдаёт VK "Дзен" и "Новости", оставляет себе поисковик, но с новым адресом "ya.ru". Там же будут все остальные сервисы Яндекса. По старому адресу "yandex.ru" будет находиться "Дзен" которым будет рулить VK.

⚡️ Развод между Сбером и VK (тогда еще Mail) зреет уже несколько лет, долго не могли согласовать условия. Но тут подоспела СВО, с её началом обозначился третий интересант - Яндекс, который давно тяготится новостным направлением. Яндекс считает его для себя токсичным, из-за высоких политических и репутационных рисков. "Новости" и "Дзен" с удовольствием заберет госкомпания VK, которой эти риски не грозят.

Что в итоге.

✅ Сбер будет больше заниматься банковским бизнесом и меньше выстраивать отношения с партнерами в сложных и пока убыточных сегментах. Ранее он уже продал онлайн-кинотеатр Okko, облачный сервис SberCloud, компанию по созданию искусственного интеллекта и другие проекты. Но остатки "О2О Холдинг" оставит для равновесия.

✅ VK плотно займётся развитием медиаплатформы вокруг своей соцсети, чего от неё и ждёт государство в лице нового руководителя Кириенко. Непрофильные бизнесы были только помехой.

✅ Яндекс получает свободу в развитии поиска и райдтеха (такси), поборется за лидерство с сегменте доставки. Но главное, он снизит политические риски, когда после заявлений депутата Горелкина акции #YNDX падали на 30%.

📈 Т.о., для всех есть определенный позитив, все три бумаги вчера хорошо выросли.

❓Готовы продать замороженное с дисконтом?

🔊 НАУФОР (Национальная ассоциация участников фондового рынка) заявила об интересе брокеров к выкупу у клиентов заблокированных активов. С дисконтом - в связи с "высокой неопределенностью по срокам разблокировки". Знаю, что среди подписчиков есть те, кто получал подобные предложения.

👉 Есть и реальные примеры - Тинькофф выкупил активы своего биржевого фонда "Вечный портфель USD" и заменил их на незаблокированные, Finex планирует выкупить после получения лицензии в ЕС. Но это делается на организованных торгах по биржевым ценам, брокеры же предлагают выкуп на внебирже.

🔊 НАУФОР (Национальная ассоциация участников фондового рынка) заявила об интересе брокеров к выкупу у клиентов заблокированных активов. С дисконтом - в связи с "высокой неопределенностью по срокам разблокировки". Знаю, что среди подписчиков есть те, кто получал подобные предложения.

👉 Есть и реальные примеры - Тинькофф выкупил активы своего биржевого фонда "Вечный портфель USD" и заменил их на незаблокированные, Finex планирует выкупить после получения лицензии в ЕС. Но это делается на организованных торгах по биржевым ценам, брокеры же предлагают выкуп на внебирже.

Как вы смотрите на предложения выкупа с дисконтом?

Anonymous Poll

53%

Пусть лежат, я не тороплюсь

6%

Продам от греха подальше, т.к. перспективы туманны

25%

Зависит от размера дисконта

11%

Пусть продадут с дисконтом мне

5%

Моего варианта нет в списке

❗️ Сегодня началась конвертация зарубежных расписок в российские акции.

📅 С 25 августа российские инвесторы начнут получать пропорциональное количество акций, в которые конвертируются расписки с листингом за рубежом. Делать ничего не нужно, конвертация произойдёт автоматически. Процесс запущен с 15 августа, на счета бумаги должны поступать и отображаться в портфеле начиная с сегодняшнего дня.

🙅♂️ Расписок иностранных компаний с бизнесом в РФ (#OZON, #TCSG, #GLTR и т.п.) расконвертация не касается - у них нет акций на Мосбирже, соответственно, конвертировать не во что. Также в списке нет АФК Системы (расписки с тикером SSA в Лондоне), она запросила в правительстве сохранение своей депозитарной программы до окончания её действия в мае 2023 г.

Допускаю рост волатильности, но сильной просадки акций не жду:

1️⃣ Конвертация растянута по времени на 2-3 недели.

2️⃣ Для получателей есть плюс по тем эмитентам, кто платит дивиденды или ожидается, что будет платить. Поэтому продавать такие нет резона.

3️⃣ Многие по акциям и так в минусе с конца февраля, они не захотят фиксировать убыток.

🏛Мосбиржа установила ограничение на продажи - не более 0,2-5% в день. Но это касается единиц: можно продать зачисленные акции, если расписки куплены до 1 марта 2022 включительно. После этой даты мало кто мог купить в Лондоне (кто смог взять за копейки - повезло).

🗣По сети гуляют списки, что якобы в первую очередь конвертнутся Газпром, Роснефть, Северсталь, затем Сбер и т.д. Но это пока непроверенная информация.

Полный список ГДР и регламент конвертации - на сайте НРД.

📅 С 25 августа российские инвесторы начнут получать пропорциональное количество акций, в которые конвертируются расписки с листингом за рубежом. Делать ничего не нужно, конвертация произойдёт автоматически. Процесс запущен с 15 августа, на счета бумаги должны поступать и отображаться в портфеле начиная с сегодняшнего дня.

🙅♂️ Расписок иностранных компаний с бизнесом в РФ (#OZON, #TCSG, #GLTR и т.п.) расконвертация не касается - у них нет акций на Мосбирже, соответственно, конвертировать не во что. Также в списке нет АФК Системы (расписки с тикером SSA в Лондоне), она запросила в правительстве сохранение своей депозитарной программы до окончания её действия в мае 2023 г.

Допускаю рост волатильности, но сильной просадки акций не жду:

1️⃣ Конвертация растянута по времени на 2-3 недели.

2️⃣ Для получателей есть плюс по тем эмитентам, кто платит дивиденды или ожидается, что будет платить. Поэтому продавать такие нет резона.

3️⃣ Многие по акциям и так в минусе с конца февраля, они не захотят фиксировать убыток.

🏛Мосбиржа установила ограничение на продажи - не более 0,2-5% в день. Но это касается единиц: можно продать зачисленные акции, если расписки куплены до 1 марта 2022 включительно. После этой даты мало кто мог купить в Лондоне (кто смог взять за копейки - повезло).

🗣По сети гуляют списки, что якобы в первую очередь конвертнутся Газпром, Роснефть, Северсталь, затем Сбер и т.д. Но это пока непроверенная информация.

Полный список ГДР и регламент конвертации - на сайте НРД.

{kind=link}